SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PEMILIHAN METODE AKUTANSI PERSEDIAAN PADA PERUSAHAAN

MANUFAKTUR SEKTOR BARANG KONSUMSI YANG TERDAFTAR DIBURSA EFEK INDONESIA 2009-2013

OLEH

PUTRI PRAYANA TARIGAN 120522150

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pemilihan metode akuntansi persediaan dan faktor-faktor yang berpengaruh terhadap pengambilan keputusan metode akuntansi yang akan digunakan. Penelitian ini meneliti 9 variabel independen yaitu ukuran perusahaan, rasio lancar, financial leverage, intensitas persediaan, struktur kepemilikan, variabilitas persediaan, variabilitas harga pokok penjualan, variabilitas laba akuntansi dan estimasi penghematan pajak. Sedangkan variabel dependen dalam penelitian ini adalah metode FIFO dan metode rata-rata. Populasi dari penelitian ini adalah manufaktur sector barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2009-2013.

Penelitian ini menggunakan metode purposive sampling untuk menentukan sampel. Sampel yang dipilih adalah perusahaan manufaktur yang melaporkan laporan keuangan perusahaan secara berturut-turut pada tahun 2009-2013, menggunakan satu metode akuntansi persediaan saja. Selain itu, sampel juga diambil pada perusahaan yang menggunakan metode akuntansi persediaan secara konsisten selama periode pengamatan. Analisis data dilakukan dengan menggunakan SPSS 16.

Hasil dari penelitian adalah sebagai berikut: (1) ukuran perusahaan tidak berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (2) rasio lancar tidak berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (3) financial leverage tidak berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (4) intensitas persediaan berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (5) struktur kepemilikan tidak berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (6) variabilitas persediaan berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (7) variabilitas harga pokok penjualan berpengaruh tidak signifikan terhadap pemilihan metode akuntansi persediaan, (8) variabilitas laba akuntansi tidak signifikan terhadap pemilihan metode akuntansi persediaan dan (9) estimasi penghematan pajak tidak berpengaruh terhadap pemilihan metode akuntansi persediaan.

ABSTRACK

The research purpose is to analyze the selection of inventory accounting methods and the factors that influence decision making accounting methods to be used. The research examines nine independent variables, namely the company size, current ratio, financial leverage, inventory intensity, ownership structure, variability of inventory, variability of cost of goods sold, accounting income variability and estimated tax savings . While the dependent variable in this study is the FIFO and average methods. The population of the research is the manufacturing company consumtion goods sector listed on the Indonesia Stock Exchange in 2009-2013.

The sampling method used in this research are purposive sampling. Selected samples are manufacturing company that reported the company's financial statements in a row in 2008-2010, using only one method of inventory accounting. In addition, samples were also taken on companies that use a consistent method of accounting for inventories during the period of observation. Data analysis was performed using SPSS version 16.

The results of the research as follow: (1) the company size does not significantly influence the selection of inventory accounting methods, (2) the current ratio does not significantly influence the selection of inventory accounting methods, (3) financial leverage does not significantly influence the selection of inventory accounting methods, (4) the intensity of inventory significantly influence the selection of inventory accounting methods, (5) the ownership structure does not significantly influence the selection of inventory accounting methods, (6) the variability of inventory significantly influence the selection of inventory accounting methods, (7) the variability of cost of goods sold does not significantly influence the selection of methods inventory accounting, (8) the accounting income variability does not significantly influence the selection of methods inventory accounting, and (9) the estimated tax savings does not significantly influence the selection of methods inventory accounting.

SURAT PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur Sektor Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode 2009-2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat iin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2014 Penulis.

KATA PENGANTAR

Puji dan syukur penulis ucapkan terima kasih kepada Tuhan Yesus Kristus atas limpahan berkat dan karunia-Nya yang telah memberikan pengetahuan, kesehatan, dan kesempatan untuk boleh menikmati masa-masa perkuliahan sampai akhirnya dapat menyelesaikan penelitian skripsi ini yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur Sektor Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia periode 2009-2013”.

Teristimewa penulis ucapkan terima kasih banyak buat keluarga tercinta orang tua penulis (K.Tarigan dan A Damanik) serta kakak, adik ( Sarfika dan Prayani) yang telah banyak memberikan dukungan dan motivasi yang luar biasa melalui doa, kasih sayang yang selalu diberikan dengan tulus selama ini.

Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs.Firman Syarif ,M.Si,Ak, selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara dan Dra. Mutia Ismail,MM,Ak, selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs.Firman Syarif ,M.Si,Ak, selaku Dosen Pembimbing penulis yang telah banyak memberikan masukan dan koreksi selama menyelesaikan skripsi ini.

5. Bapak Drs. Syahrul Rambe, M.M.,Ak selaku Dosen Pembaca Penilai yang telah banyak membantu penulis dalam penyelesaian skripsi ini.

6. Sahabat- sahabat terkasih yang sudah membantu penulis dalam penyelesaian skripsi ini Indah Mustika, Maya, Indah Panjaitan dan yang tidak bisa penulis sebutkan namanya satu per satu.

Dalam penulisan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, dengan kerendahan hati dan tangan terbuka penulis menerima kritik dan saran guna membangun penyempurnaan skripsi ini. Akhir kata semoga skripsi ini bermanfaat bagi yang membacanya.

Medan, Oktober 2014 Penulis

DAFTAR ISI

ABSTRAK i

ABSTRACT ii

SURAT PERNYATAAN iii

KATA PENGANTAR iv

DAFTAR ISI vi

DAFTAR TABEL vii

DAFTAR GAMBAR viii DAFTAR LAMPIRAN ix

BAB I PENDAHULUAN 1.1. Latar Belakang Pemilihan Judul 1

1.2. Perumusan Masalah 6

1.3. Tujuan Pembahasan 6

1.4. Manfaat Penelitian 7

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 8

2.1.1. Teori Akuntansi Positif 8

2.1.2. Hipotesis Ricardian (Hipotesis Pajak) 9 2.2. Persediaan 10

2.2.1. Metode Pencatatan Persediaan 10

2.2.2. Metode Akuntansi Persediaan 11

2.2.3. Pemilihan Metode Penilaian Persediaan 13

2.3. Ukuran Perusahaan 14

2.4. Rasio Lancar 16

2.5. Financial Leverage 16

2.6. Intensitas Persediaan 17

2.7. Struktur Kepemilikan 17

2.9. Variabilitas Harga Pokok Penjualan 19

2.10. Variabilitas Laba Akuntansi 20

2.11. Estimasi Penghematan Pajak 21

2.12. Penelitian Terdahulu 22

2.13. Kerangka Konseptual dan hipotesis 26

BAB III HASIL PENGUMPULAN DAN PENGOLAHAN DATA 3.1. Desain Penelitian 36

3.2. Populasi dan Sampel Penelitian 36

3.3. Jenis dan Sumber Data 38

3.4. Metode Pengumpulan Data 38

3.5. Identifikasi Variabel Penelitian 39

3.6. Defenisi Operasional Variabel 40

3.7. Metode Analisis Data 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Singkat Objek Penelitian 49

4.2. Analisis Hasil Penelitian 51

4.2.1. Statistik Deskriptif 51

4.2.2. Pengujian Regresi Logistik 55

4.3. Pembahasan Hasil Penelitian 64

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Kesimpulan 70

5.2. Keterbatasan 71

5.3. Saran 72

DAFTAR TABEL

No Tabel Judul Halaman

2.1. Ringkasan Penelitian Terdahulu 19 3.1. Daftar Populasi dan Sampel Perusahaan Manufaktur

Sektor Barang Konsumsi Tahun 2009-2013 26 3.2 Definisi Operasional dan Pengukuran Variabel 43

4.1 Gambaran Perusahaan Penelitian 49

4.2 Persentase Jumlah Pemakaian Metode Persediaan 50

4.3. Statistik Deskriptif 51

4.4. Struktur Kepemilikan 55

4.5. Gambaran jumlah Kasus Penelitian 56

4.6. Variabel Dependen 57

4.7. Nilai -2Logl untuk Model yang hanya

Memasukkan Konstansta 58

4.8. Nilai -2LogL untuk model dengan Konstansta

dan Variabel Bebas 58

4.9. Nilai Statistic Hosmer and Lemeshow’s

Goodness of Fit Test 60

DAFTAR GAMBAR

No Gambar Judul Halaman

DAFTAR LAMPIRAN

Nama Judul

Lampiran 1: Daftar Populasi dan Sampel Perusahaan

Manufaktur sektor barang konsumsi 2009-2013. Lampiran 2: Data Penelitian

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pemilihan metode akuntansi persediaan dan faktor-faktor yang berpengaruh terhadap pengambilan keputusan metode akuntansi yang akan digunakan. Penelitian ini meneliti 9 variabel independen yaitu ukuran perusahaan, rasio lancar, financial leverage, intensitas persediaan, struktur kepemilikan, variabilitas persediaan, variabilitas harga pokok penjualan, variabilitas laba akuntansi dan estimasi penghematan pajak. Sedangkan variabel dependen dalam penelitian ini adalah metode FIFO dan metode rata-rata. Populasi dari penelitian ini adalah manufaktur sector barang konsumsi yang terdaftar di Bursa Efek Indonesia tahun 2009-2013.

Penelitian ini menggunakan metode purposive sampling untuk menentukan sampel. Sampel yang dipilih adalah perusahaan manufaktur yang melaporkan laporan keuangan perusahaan secara berturut-turut pada tahun 2009-2013, menggunakan satu metode akuntansi persediaan saja. Selain itu, sampel juga diambil pada perusahaan yang menggunakan metode akuntansi persediaan secara konsisten selama periode pengamatan. Analisis data dilakukan dengan menggunakan SPSS 16.

Hasil dari penelitian adalah sebagai berikut: (1) ukuran perusahaan tidak berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (2) rasio lancar tidak berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (3) financial leverage tidak berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (4) intensitas persediaan berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (5) struktur kepemilikan tidak berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (6) variabilitas persediaan berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan, (7) variabilitas harga pokok penjualan berpengaruh tidak signifikan terhadap pemilihan metode akuntansi persediaan, (8) variabilitas laba akuntansi tidak signifikan terhadap pemilihan metode akuntansi persediaan dan (9) estimasi penghematan pajak tidak berpengaruh terhadap pemilihan metode akuntansi persediaan.

ABSTRACK

The research purpose is to analyze the selection of inventory accounting methods and the factors that influence decision making accounting methods to be used. The research examines nine independent variables, namely the company size, current ratio, financial leverage, inventory intensity, ownership structure, variability of inventory, variability of cost of goods sold, accounting income variability and estimated tax savings . While the dependent variable in this study is the FIFO and average methods. The population of the research is the manufacturing company consumtion goods sector listed on the Indonesia Stock Exchange in 2009-2013.

The sampling method used in this research are purposive sampling. Selected samples are manufacturing company that reported the company's financial statements in a row in 2008-2010, using only one method of inventory accounting. In addition, samples were also taken on companies that use a consistent method of accounting for inventories during the period of observation. Data analysis was performed using SPSS version 16.

The results of the research as follow: (1) the company size does not significantly influence the selection of inventory accounting methods, (2) the current ratio does not significantly influence the selection of inventory accounting methods, (3) financial leverage does not significantly influence the selection of inventory accounting methods, (4) the intensity of inventory significantly influence the selection of inventory accounting methods, (5) the ownership structure does not significantly influence the selection of inventory accounting methods, (6) the variability of inventory significantly influence the selection of inventory accounting methods, (7) the variability of cost of goods sold does not significantly influence the selection of methods inventory accounting, (8) the accounting income variability does not significantly influence the selection of methods inventory accounting, and (9) the estimated tax savings does not significantly influence the selection of methods inventory accounting.

BAB I PENDAHULUAN

1.1. Latar Belakang

Perkembangan ekonomi yang pesat dan tingkat persaingan yang semakin tinggi, menuntut perusahaan untuk dapat bertindak secara efektif, efisien dan ekonomis dalam mengelola sumber daya yang ada dalam perusahaannya. Hal ini bertujuan agar perusahaan dapat bertahan dan bersaing di dalam era perekonomian sekarang ini. Seiring juga dengan tujuan perusahaan yaitu untuk mendapatkan laba yang optimum dan memaksimumkan kemakmuran pemegang saham dan menjaga kelangsungan hidup perusahaan serta mengembangkan usahanya. Persediaan menjadi salah satu unsur dalam perusahaan yang paling aktif dan juga memiliki peran penting sebagai investasi sumber daya yang besar nilainya dan signifikan pengaruh terhadap aktivitas operasional perusahaan. Begitu pentingnya peran persediaan, maka diperlukan suatu pemilihan metode penilaian akuntansi persediaan yang tepat bagi suatu perusahaan. Salah satu arti penting pemilihan metode penilaian akuntansi persediaan yaitu untuk proses pengendalian persediaan.

kondisi yang ada sehingga perusahaan mampu menciptakan hasil usaha yang baik.

Penerapan metode penilaian akuntansi persediaan dalam perusahaan akan berpengaruh pada laporan laba rugi dan neraca dalam laporan keuangan perusahaan. Laporan keuangan yang dibuat oleh perusahaan harus berdasarkan standar yang telah ditetapkan, salah satu dalam memilih metode penilaian akuntansi persediaan yang telah ditetapkan oleh standar yang ada yaitu PSAK No. 14.

Pada PSAK 14 (1994), ada tiga metode pemilihan akuntansi persediaan yaitu First In First Out (FIFO), Last In First Out (LIFO), dan metode rata-rata atau weighted average. Sejalan petumbuhan ekonomi dunia, Indonesia telah merespon perubahan-perubahan sistem pelaporan keuangan terkini dengan melakukan konvergensi IFRS (International Financial Reporting Standar). Pada tahun 2008, Ikatan Akuntansi Indonesia (IAI) telah mencanangkan konvergensi PSAK ke IFRS dan secara penuh pada tahun 2012 (full adoption)

sama-sama hanya mengakui FIFO dan weighted average saja sebagai metode akuntansi persediaan. Hal ini tercermin dalam Undang-Undang Pajak penghasilan No. 36 tahun 2008 dimana metode akuntansi persediaan yang diakui hanya FIFO dan metode rata-rata. Tetapi apabila suatu perusahaan dalam laporan keuangan menggunakan metode identifikasi khusus atau LIFO maka untuk tujuan pajak harus membuat kembali dengan metode yang diperbolehkan yaitu metode rata-rata dan FIFO.

Perbedaan metode penilaian akuntansi persediaan yang diterapkan dalam perusahaan juga mempengaruhi nilai persediaan akhir, harga pokok penjualan, dan laba bersih perusahaan. Dalam kondisi harga yang semakin meningkat (inflasi), metode FIFO akan menghasilkan nilai persediaan akhir yang tinggi dan harga pokok penjualan yang rendah, sehingga laba bersih menjadi tinggi. Sebaliknya metode LIFO akan menghasilkan persediaan akhir yang rendah, harga pokok penjualan yang tinggi, dan laba bersih yang rendah. Sedangkan metode rata-rata tertimbang akan menghasilkan nilai persediaan akhir, harga pokok penjualan dan laba bersih yang nilainya berada diantara metode FIFO dan metode LIFO (Warren dkk, 2008: 412).

pemilik karena pemilik mempertimbangkan minimalisasi biaya pajak.

Penerapan metode penilaian akuntansi persediaan yang berbeda akan menimbulkan dampak yang berbeda. Laporan laba perusahan akan berbeda antara penggunaan metode FIFO dan rata-rata. Karena hal itulah, penulis menganggap bahwa faktor-faktor apa yang mempengaruhi pemilihan metode penilaian persediaan persediaan menjadi penting.

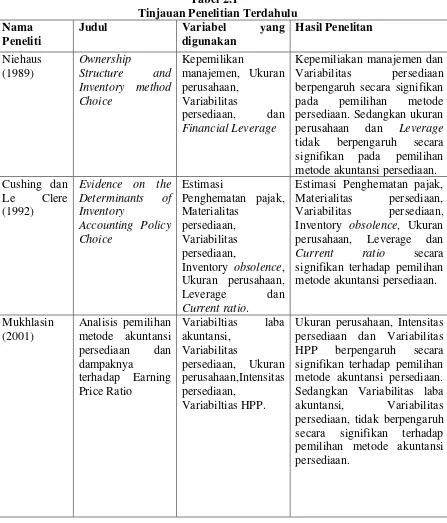

Dalam beberapa penelitian terdahulu yang dilakukan untuk mengetahui faktor-faktor apa saja yang dapat mempengaruhi perusahaan dalam memilih metode akuntansi persediaan. Dari penelitian terdahulu, terdapat berbagai hasil yang berbeda-beda antara peneliti yang satu dengan peneliti yang lain. Niehaus (1989) dalam penelitiannya menggunakan variabel kepemilikan manajemen, ukuran perusahaan, variabilitas persediaan dan leverage. Hasil menunjukan bahwa variabel kepemilikan manajemen dan variabilitas persediaan berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan, sedangkan ukuran perusahaan dan leverage tidak berpengaruh secara signifikan.

Cushing dan Le Clere (1992) juga melakukan penelitian mengenai pemilihan metode akuntansi dan ia menggunakan variabel estimasi penghematan pajak, materialitas persediaan, variabilitas persediaan, inventory obsolence, ukuran perusahaan, dan current ratio. Hasil penelitiannya menunjukkan bahwa semua variabel berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan.

berbeda, yaitu variabilitas persediaan, variabilitas laba akuntansi, ukuran perusahaan, intensitas persediaan dan variabilitas harga pokok persediaan. Hasil penelitiannya yaitu bahwa ukuran perusahaan, intensitas persediaan, dan variabilitas harga pokok perjualan berpengaruh secara signifikan terhadap pemilihan metode penilaian persediaan sedangkan variabilitas persediaan dan variabilitas laba akuntansi tidak berpengaruh secara signifikan.

Taqwa (2001) pun meneliti hal ini terdapat variabel yang digunakan yaitu ukuran perusahaan, struktur kepemilikan, financial leverage, variabilitas persediaan dan rasio lancar. Hasil penelitiannya menunjukkan bahwa ukuran perusahaan dan variabilitas persediaan berpengaruh secara signifikan terhadap pemilhan metode akuntansi persediaan sedangkan struktur kepemilikan, financial leverage dan rasio lancar tidak berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan.

Dan penelitian yang dilakukan oleh Metallia (2007), penelitan ini menguji pengaruh struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan terhadap pemilihan metode persediaan pada perusahaan manufaktur go public yang terdaftar di Bursa Efek Jakarta. Peneilitan ini menghasilkan struktur kepemilikan, ukuran perusahaan dan rasio perputaran persediaan berpengaruh secara signifikan terhadap pemilihan metode persediaan baik secara parsial maupun simultan.

ini dengan penelitian sebelumnya adalah penggunaan sebagian variabel yang berbeda, perbedaan sampel yang digunakan dan periodesasi penelitian.

Dari penjelasan di atas dapat dijelaskan bahwa penelitan ini didasarkan karena adanya inkonsistensi pendapat dari penelitian-penelitan terdahulu mengenai faktor yang mempengaruhi pemilihan metode akuntansi persediaan, maka penulis tertarik untuk melakukan penelitian lebih lanjut mengenai persediaan pada perusahaan manufaktur sektor industri makanan dan minuman, dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Pemilihan Metode Akuntansi Persediaan pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi yang terdaftar di Bursa Efek Indonesia Tahun 2009-2013”.

1.2. Perumusan Masalah

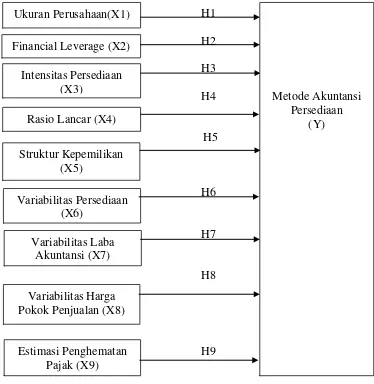

Berdasarkan latar belakang dari masalah tersebut, maka perumusan masalah dalam penelitian ini adalah “apakah ukuran perusahaan, financial leverage, intensitas persediaan, rasio lancar, struktur kepemilikan, variabilitas persediaan, variabilitas laba akuntansi, variabilitas harga pokok penjualan dan Etimasi penghematan pajak berpengaruh secara signifikan terhadap pemilihan metode akuntansi persediaan?”

1.3. Tujuan Penelitan

variabilitas harga pokok penjualan dan estimasi penghematan pajak mempengaruhi pemilihan metode akuntansi persediaan pada perusahaan manufaktur industri makanan dan miuman yang terdaftar di Bursa Efek Indonesia”.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat tidak hanya bagi peneliti namun juga pembaca, bagi pihak perusahaan, dan juga bagi pihak akademik/peneliti selanjutnya.

a. Bagi peneliti, diharapkan penelitian ini dapat menambah ilmu pengetahuan dan membantu dalam mengaplikasikan teori ke dalam dunia kerja.

b. Bagi pembaca, diharapkan penelitian ini dapat menambah ilmu

pengetahuan, informasi dan wawasan.

c. Bagi perusahaan, diharapkan penelitian dapat digunakan sebagai bahan pertimbangan manajemen dalam memilih metode persediaan yang dapat memberikan keuntungan bagi perusahaan.

d. Bagi akademik, diharapkan dapat berguna dalam proses

BAB II

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1. Teori Akuntansi Positif

a. Hipotesis program bonus (Bonus plan hypothesis)

Hipotesis ini menyatakan bahwa perusahaan yang menggunakan bonus plan akan cenderung untuk menggunakan metode-metode akuntasi yang dapat meningkatkan laba yang dilaporkan. Hal ini dilakukan untuk memaksimalkan bonus yang akan mereka peroleh, karena seberapa besar tingkat laba yang dihasilkan seringkali dijadikan dasar dalam mengukur keberhasilan kinerja. Jika besarnya bonus tergantung besarnya laba, maka perusahaan tersebut dapat meningkatkan bonusnya dengan meningkatkan laba setinggi mungkin.

b. Hipotesis perjanjian hutang (Debt convenant hypothesis)

Dengan adanya perjanjian hutang (Debt convenant), manajer akan memilih metode akuntansi yang dapat meningkatkan laba perusahaan. Hal tersebut dilakukan untuk menghindarkan perusahaan melanggar kontrak hutang, karena pelanggran kontrak yang dilakukan dapat mengakibatkan timbulnya suatu biaya serta dapat menghambat kinerja manajemen sehingga dengan meningkatkan laba, manajer berusaha untuk mencegah atau setidaknya menunda hal tersebut dan salah satu cara untuk meningkatkan laba adalah ,menggunakan metode persediaan FIFO.

c. Hipotesis biaya politik (Political cost hypothesis)

Dalam hipotesis ini menyatakan semakin besar biaya politis yang dihadapi perusahaan maka semakin besar pula kecenderungan perusahaan menggunakan pilihan akuntansi yang dapat mengurangi laba, karena perusahaan yang memiliki tingkat laba yang tinggi dinilai akan mendapat perhatian luas dari kalangan konsumen dan media yang nantinya akan menarik perhatian pemerintah dan regulator sehingga menyebabkan terjadinya biaya politis, di antaranya adalah muncul intervensi pemerintah, pengenaan pajak yang lebih tinggi dan berbagai macam tuntutan lain yang dapat meningkatkan biaya politis. Hal ini menjadikan manajer cenderung menerapkan metode rata karena metode rata-rata menghasilkan laba lebih kecil dibandingkan dengan FIFO.

2.1.2. Hipotesis Ricardian (Hipotesis Pajak)

manajer akan memilih metode akuntansi persediaan yang dapat meminimalkan labanya, sehingga perusahaan dapat melakukan penghematan pajak. Dalam hal ini, maka manajer akan memilih metode akuntansi rata-rata sebagai jalan untuk dapat menghemat pengeluaran perusahaan dalam pajak

2.2. Persediaan

Menurut PSAK No.14 (2012) tentang persediaan adalah aset: a. tersedia untuk dijual dalam kegiatan usaha biasa, b. dalam proses produksi untuk penjualan tersebut, dan c. dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

Menurut Kieso, dkk (2008:402) persediaan (inventory) adalah pos-pos aktiva yang dimiliki untuk dijual dalam operasi bisnis normal atau barang yang digunakan atau dikonsumsi dalam memproduksi barang yang akan dijual.

2.2.1. Metode Pencatatan Persediaan

Terdapat dua metode yang dapat digunakan dalam hubungannya dengan pencatatan persediaan yaitu sistem pencatatan persediaan periodik dan sistem pencatatan persediaan perpetual (Kieso, dkk 2008:404).

1. Sistem pencatatan periodik

secara periodik untuk menentukan harga pokok barang yang tersedia (persediaan barang dagang). Untuk menentukan harga pokok penjualan dalam sistem periodik, diharuskan:

a. menentukan harga pokok barang yang tersedia pada awal periode (cost of goods on hand),

b. menambahkannya pada harga pokok barang yang dibeli (cost of goods purchased),

c. mengurangkannya dengan harga pokok barang yang tersedia pada akhir periode akuntansi (Kieso dkk, 2008:404)

2. Sistem pencatatan perpetual

Dalam sistem persediaan perpetual (perpetual inventory system) secara terus-menerus melacak perubahan akun persediaan. Yaitu, semua pembelian dan penjualan (pengeluaran) barang dicatat secara langsung ke persediaan pada saat terjadi. Karakteristik akuntansi dari sistem persediaan perpetual adalah:

a. Pembelian barang dagang untuk dijual atau pembelian bahan baku untuk produksi didebet ke persediaan dan ke pembelian. b. biaya transportasi masuk, retur pembelian dan pengurangan

harga, serta diskon pembelian didebet ke persediaan dan bukan ke akun terpisah.

c. harga pokok penjualan diakui untuk setiap penjualan dengan mendebet akun harga pokok penjualan, dan mengkreditkan persediaan.

d. persediaan merupakan akun pengendali yang didukung oleh buku besar pembantu yang berisi catatan persediaan individual. Buku besar pembantu memperlihatkan kuantitas dan biaya dari setiap jenis persediaan yang ada ditangan. (Kieso dkk, 2008:405)

2.2.2. Metode Akuntansi Persediaan

1. Identifikasi Khusus

Metode identifikasi khusus (specific identification)

digunakan dengan cara mengidentifikasi setiap barang yang dijual dan setiap barang dalam pos persediaan. Biaya barang-barang yang telah terjual dimasukkan dalam harga pokok penjualan, sementara biaya barang-barang khusus yang masih berada di tangan dimasukkan pada persediaan. Metode ini hanya bisa digunakan dalam kondisi yang memungkinkan perusahaan memisahkan pembelian yang berbeda yang telah dilakukan secara fisik. Metode ini dapat diterapkan dengan baik dalam situasi yang melibatkan sejumlah kecil item berharga tinggi dan dapat dibedakan (Kieso dkk, 2008:416).

2. Metode Rata-rata

Dalam metode rata-rata menghitung harga pos-pos yang terdapat dalam persediaan atas dasar biaya rata-rata barang yang sama yang tersedia selama satu periode. Menurut Warren (2008:462), pada sistem periodik, metode ini disebut metode rata-rata tertimbang (weighted average method) dan pada sistem perpetual dikenal dengan nama metode rata-rata bergerak (moving average method). Keterbatasan dalam metode rata-rata adalah nilai persediaan secara terus menerus mengandung pengaruh dari kos paling awal dan nilai-nilai tersebut bisa mempunyai lag yang signifikan di belakang

current price dalam periode yang mengalami perubahan harga yang cepat, naik atau turun.

3. Metode FIFO ( First in first out)

Keunggulan FIFO adalah mendekatkan persediaan akhir dengan biaya berjalan. Karena barang pertama yang dibeli adalah barang yang akan pertama keluar, maka nilai persediaan akhir akan terdiri dari persediaan akhir, terutama jiaka laju perputaran persediaan cepat. Pendekatan ini umumnya menghasikan nilai persediaan akhir di neraca yang mendekati biaya pengganti (replacement cost) jika terjadi perubahan harga sejak pembelian barang paling terakhir.

Kelemahan dari FIFO adalah biaya berjalan tidak ditandingkan dengan pendapatan berjalan pada laporan laba rugi. Biaya pembelian awal dibebankan ke pendapatan paling akhir yang mengarah pada distori laba kotor dan laba bersih (Kieso, dkk, 2008:419).

4. LIFO (Last in First Out)

Metode masuk terakhir, keluar pertama (last in-fist out)

didasarkan pada asumsi bahwa barang paling baru yang terjual. Metode LIFO menandingkan biaya dari barang-barang yang paling akhir dibeli terhadap pendapatan. Jika yang digunakan adalah persediaan periodik, maka akan diasumsikan bahwa biaya dari total kuantitas yang terjual/ dikeluarkan selama satu bulan berasal dari pembelian akhir. Jika yang digunakan adalah sistem persediaan perpetual baik dalam kuantitas maupun nilai dollar, aplikasi metode LIFO akan menghasilkan nilai persediaan akhir dan harga pokok penjualan berbeda (Kieso, dkk, 2008:420).

Metode LIFO memiliki kelebihan sebagai berikut: (1) adanya keuntungan pajak, (2) pengukuran laba yang lebih baik, (3) memperbaiki aliran kas, dan (4) adanya future earning hedge, yaitu laba perusahaan pada masa yang akan datang tidak terpengaruh oleh penurunan harga. Sedangkan kelemahan adalah : (1) memperkecil laba, (2) penyajian persediaan di neraca terlalu rendah (underestimate), (3) tidak mencerminkan arus fisik persediaan, (4) tidak mengukur laba berdasarkan

current cost (Kieso, dkk, 2002:420).

2.2.3. Pemilihan Metode Penilaian Persediaan

Pada penelitian ini pemilihan metode akuntansi persediaan mengacu pada pada PSAK 14 (Revisi, 2008) yang menyatakan bahwa diberlakukannya dua metode akuntansi persediaan yaitu First In First Out

Pada awal, PSAK 14 (1994) ada tiga metode yang diakui yaitu FIFO, LIFO, dan metode rata-rata. Sejak tahun 2009 PSAK Indonesia melarang metode LIFO yang digunakan oleh perusahaan karena sedikit demi sedikit mulai mengadopsi IFRS (Internasional Financial Reporting Standar)

yang dikeluarkan oleh Badan Standar Akuntansi Internasional (IASB) yang bertujuan untuk mengharmonisasikan standar akuntansi internasional. Senada dengan itu Undang-undang Pajak Penghasilan No. 36 Thn 2008 yang juga hanya memperbolehkan perusahaan menggunakan metode FIFO dan rata-rata dan tidak menggunakan metode LIFO. Ada beberapa alasan larangan penggunaaan metode LIFO yaitu:

a. Penggunaan LIFO lebih banyak dimaksudkan untuk menghindari (menunda) kewaiban pajak terutama ketika inflasi daripada untuk kepentingan ekonomi. Secara teori memang kewajiban pajak tersebut hanya tertunda sementara, namun selama terus terjadi inflasi, maka penundaan pajak tersebut akan tetap dan mungkin bertambah yang kemudian akan menyebabkan penundaan pajak menjadi permanent.

b. LIFO Reserve yang disajikan dalam laporan keuangan sering kali dinilai lebih rendah dari yang sebenarnya terjadi. Ada indikasi kecurangan yang dinilai oleh para analis pajak. Hal ini menyebabkan LIFO semakin dinilai hanya mengejar keuntungan tax-saving. Oleh karena itu, para analis pajak tersebut, berpendapat bahwa LIFO sebaiknya dihapuskan.

2.3. Ukuran Perusahaan

tersebut. Keempat jenis ukuran tersebut antara lain:

a. Perusahaan dengan usaha ukuran mikro, yaitu memiliki kekayaan bersih ≤

Rp. 50.000.000,- (tidak termasuk tanah dan bangunan) dan memiliki jumlah penjualan ≤ Rp. 300.000.000,-.

b. Perusahaan dengan usaha ukuran kecil, yaitu memiliki kekayaan bersih Rp. 50.000.000,- sampai Rp. 500.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan Rp. 300.000.000,- sampai dengan Rp. 2.500.000.000,-

c. Perusahaan dengan usaha ukuran menengah, yaitu memiliki kekayaan bersih Rp. 500.000.000,- sampai Rp. 10.000.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan Rp.2.500.000.000,- sampai dengan Rp.50.000.000.000,-. d. Perusahaan dengan usaha ukuran besar, memiliki kekayaan bersih

≥ Rp. 10.000.000.000,- (tidak termasuk tanah dan bangunan) serta memiliki jumlah penjualan ≥ Rp. 50.000.000.000,-.

rata-rata yang dapat menurunkan laba. Ukuran perusahaan bertentangan dengan hasil Niehaus (1989) tidak menemukan bukti signifikan atas pengaruh ukuran perusahaan terhadap pemilhan metode akuntansi persediaan, karena sampel yang digunakan kurang bervariasi.

2.4. Rasio Lancar

Rasio lancar menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya (Harahap, 2012:301). Menurut Crushing & Le Clere (1992), bahwa perusahaan yang memilik rasio rendah akan memilih metode FIFO untuk menaikkan rasio lancarnya dan meningkatkan labanya sehingga dapat menunjukkan kinerja perusahaan yang baik dan sedangkan perusahaan yang memiliki rasio lancar tinggi akan memilih metode rata-rata yang dapat memberikan tingkat laba yang rendah dengan tujuan untuk melakukan penghematan pajak.

2.5. Financial Leverage

maka perusahaan dapat menggunakan metode akuntansi persediaan yang menurunkan laba yaitu metode rata-rata agar dapat menghemat pajak.

2.6. Intensitas Persediaan

Perputaran persediaan adalah rasio antara harga pokok penjualan dengan rata-rata persedian, yang menunjukkan berapa kali dana yang tertanam dalam persediaan tersebut berputar dalam satu tahun. Semakin besar perputaran persediaan berarti dana yang tertanam berputar lebih cepat sehingga menunjukkan keadaan yang menguntungkan dan menunjukkan perusahaan tersebut efektif dan efisien dalam mengelola persediaannya (Niswonger, 1999:379). Menurut Lee dan Hsieh (1985) menyatakan bahwa perputaran persediaan yang tinggi mengindikasikan efisiensi manajemen persediaan. Pilihan metode akuntansi persediaan yang digunakan oleh perusahaan, metode LIFO menghasilkan nilai persediaan akhir pada neraca yang lebih rendah dan harga pokok penjualan yang lebih tinggi, yang berarti perusahaan dengan metode LIFO mempunyai inventory turn over yang lebih tinggi dan hari perputaran persediaan yang lebih rendah dibandingkan perusahaan yang menggunakan metode FIFO. Sedangkan perusahaan yang menggunakan metode rata-rata akan menghasilkan perputaran persediaan yang berada diantara kedua metode tersebut. Sedangkan apabila dibandingkan dengan metode rata-rata, perputaran persediaan dengan metode FIFO akan lebih tinggi.

2.7. Struktur Kepemilikan

Manajer merupakan pengelola perusahaan yang dipercayakan pemilik perusahaan. Menurut Taqwa (2001), pemilihan metode akuntansi persediaan antara manajer dengan pemilik akan timbul konflik kepentingan. Masing-masing pihak berusaha memaksimalkan kesejahteraannya. Pemilik memilih metode rata-rata, manajer akan memilih FIFO agar memperoleh laba yang besar sehingga kompensasi atau bonus yang akan diterima juga akan menjadi besar.

Konflik yang terjadi antara manajer dan pemegang saham sebagai akibat adanya perbedaan kepentingan dapat diselesaikan jika manajemen juga mempunyai juga mempunyai kepemilikan di dalam perusahaan. Bila manajer memiliki persentase kepemilikan saham kecil, cenderung memilih FIFO yang memberikan laba lebih besar, sehingga bonus yang diterima juga menjadi besar. Sebaliknya bila manajer memiliki saham dengan persentase lebih besar, akan memilih metode yang bisa memperoleh tax saving (penghematan pajak) yaitu metode rata-rata (Taqwa, 2001)

2.8. Variabilitas Persediaan

bila dibandingkan dengan metode FIFO. Sedangkan, pada perusahaan yang variasi persediaannya yang tinggi akan menggunakan metode FIFO sehingga laba perusahaan menjadi lebih besar (Taqwa, 2001). Mukhlasin (2001) juga mengemukakan bahwa metode akuntansi persediaan rata-rata mempunyai variabilitas yang relatif lebih stabil dibandingkan dengan FIFO. Investor cenderung memilih metode rata-rata disebabkan karena nilai persediaan akhir yang dihasilkan oleh perusahaan relatif stabil, sehingga investor memiliki kemampuan untuk memprediksi dan membuat keputusan ekonomi yang tepat dibandingkan jika perusahaan menggunakan metode FIFO, dimana metode tersebut akan menghasilkan nilai persediaan akhir yang lebih bervariasi karena pengaruh perubahan harga.

2.9. Variabilitas Harga Pokok Penjualan

variabilitas harga pokok penjualan yang rendah yaitu menggunakan metode FIFO sehingga menghasilkan laba yang tinggi dan metode rata-rata menghasilkan variabilitas yang lebih besar sehingga menghasilkan laba yang relatif rendah dan dapat penghemat pajak (tax saving).

2.10. Variabilitas Laba Akuntansi

yang cenderung lebih stabil dan lebih kecil dibandingkan dengan metode FIFO sedangkan metode FIFO jika terjadi perubahan harga akan menghasilkan laba dengan variabilitas yang tinggi. Untuk alasan smoothing income maka manajer akan memilih metode rata-rata dibandingkan dengan metode FIFO (Mukhlasin, 2001)

2.11. Estimasi Penghematan Pajak

Pajak merupakan salah satu kewajiban yang harus dibayarkan perusahaan kepada Negara, sehingga untuk mengurangi pajak banyak perusahaan melakukan berbagai cara demi penekanan pajak yang rendah. Salah satu cara perusahaan untuk menekan pajak adalah dengan pemilihan metode akuntansi persediaan. Penghematan pajak menjadi salah satu faktor yang dapat mempengaruhi perusahaan dalam menentukan metode akuntansi persediaan.

PSAK 14 (2008) sebelum dilakukan revisi terdapat 3 metode akuntansi persediaan yang diakui yaitu metode First In First Out (FIFO), metode Last In First Out (LIFO), dan metode rata-rata, setelah adanya revisi metode akuntansi yang diakui hanya metode FIFO dan metode rata-rata. PSAK 14 (2008) ini didasari oleh peraturan perpajakan Indonesia. Dalam peraturan perpajakan yang tertuang dalam UU No. 36 Tahun 2008 metode LIFO sudah tidak diakui. Dalam perpajakan metode LIFO dianggap hanya membuat kerugian bagi negara karena dengan menggunakan metode LIFO, laba yang dihasilkan perusahaan akan semakin kecil yang berakibat pajak yang dibayarkan akan semakin kecil.

memaksimalkan nilai perusahaan dengan cara meminimalkan biaya pajak namun tetap dalam kendala hukum pajak. Apabila perusahaan menggunakan metode FIFO maka perusahaan akan menghasilkan laba yang lebih besar dibandingkan dengan menggunakan metode rata-rata sehingga perusahaan tidak dapat melakukan penghematan pajak. Sebaliknya apabila perusahaan menggunakan metode rata-rata maka perusahaan akan menghasilkan pajak laba yang lebih rendah dan dapat melakukan penghematan pajak.

2.12.Penelitian Terdahulu

Beberapa penelitian terdahulu tentang pemilihan metode akuntansi persediaan telah dilakukan, diantaranya adalah penelitian yang dilakukan diantaranya adalah Niehaus (1989) menguji struktur kepemilikan dan pemilihan metode persediaan. Penelitian ini menghasilkan bahwa struktur kepemilikan dan variabilitas persediaan secara signifikan terhadap pemilihan metode persediaan sedangkan ukuran perusahaan dan financial leverage tidak signifikan terhadap pemilihan metode persediaan.

Penelitian yang dilakukan oleh Mukhlasin (2001), menguji faktor-faktor yang mempengaruhi pemilihan metode persedian pada perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta dengan periode tahun 1995-1999 dan pengaruhnya terhadap earning price ratio. Penelitian ini menghasilkan ukuran perusahaan, intensitas modal, intensitas persediaan, dan variabilitas harga pokok perjualan berpengaruh secara signifikan terhadap pemilihan metode persediaan, sedangkan variabilitas persediaan dan variabilitas laba akuntansi tidak berpengaruh secara signifikan.

Penelitian yang dilakukan oleh Taqwa (2001) menguji faktor-faktor yang mempengaruhi pemilihan metode persediaan pada perusahaan manufaktur yang terdaftar pada Bursa Efek Jakarta. Penelitian ini menghasilkan bahwa ukuran perusahaan dan variabilitas persediaan berpengaruh secara signifikan terhadap keputusan pemilihan metode persediaan sedangkan struktur kepemilikan,

financial leverage dan rasio lancar tidak berpengaruh secara signifikan pada pemilihan metode persediaan. Hasil penelitian tersebut disebabkan oleh adanya keterbatasan periode penelitian yang dilakukan oleh Taqwa, hal ini berarti bahwa semakin lama periode pengamatan akan memberikan hasil yang lebih baik.

secara signifikan terhadap pemilihan metode persediaan baik secara parsial

Judul Variabel yang

digunakan

Salma

2.13. Kerangka Konseptual dan Hipotesis

Penelitian ini menganalisis faktor-faktor yang mempengaruhi pemilihan metode akuntansi persediaan dapat dilihat dari gambar dibawah ini:

Ukuran perusahaan menunjukkan besar kecilnya perusahaan di lihat dari total penjualan suatu perusahaan. Menurut Watt dan Zimmerman (1989) perusahaan yang lebih besar menyukai metode penilaian persediaan yang dapat menunda pelaporan laba. Kondisi ini ada dengan asumsi bahwa transfer kekayaan bagi perusahaan besar relatif lebih besar dibandingkan dengan perusahaan kecil. Transfer kekayaan yang secara langsung dilakukan adalah pembayaran pajak lebih kecil dibandingkan ketika perusahaan menggunakan metode FIFO. Karena itu perusahaan besar akan memilih metode yang bisa mengurangi laba dilaporkan dengan menggunakan metode rata-rata sehingga dapat memperoleh penghematan pajak. Ukuran perusahaan akan berpengaruh terhadap pemilihan metode akuntansi persediaan. Dalam penelitian Mukhlasin (2001) bahwa ukuran perusahaan berpengaruh signifikan terhadap pemilihan metode persediaan akuntansi. Berdasarkan asumsi diatas, maka dibuat hipotesis sebagai berikut:

H1: Ukuran perusahaan berpengaruh terhadap pemilihan metode akuntansi persediaan.

H2 : Rasio lancar berpengaruh terhadap pemilihan metode akuntasi persediaan.

Financial Leverage dapat mempengaruhi pemilihan metode akuntansi. Apabila perusahaan mempunyai tingkat financial leverage yang tinggi maka perusahaan akan berusaha memilih metode akuntansi persediaan yang bisa menaikkan laba yaitu metode FIFO. Perusahaan dengan financial leverage tinggi berarti perusahaan tersebut mempunyai hutang besar sehingga resiko dan biaya atas perusahaan juga tinggi. Sebaliknya, ketika perusahaan memiliki tingkat

financial leverage rendah, maka perusahaan dapat menggunakan metode akuntansi persediaan yang menurunkan laba yaitu metode rata-rata agar dapat menghemat pajak. Dalam penelitian yang dilakukan Crushing dan Le Clere (1992) menunjukkan bahwa financial Leverage berpengaruh signifikan dalam pemilihan metode akuntansi persediaan. Berdasarkan asumsi diatas, maka dibuat hipotesis sebagai berikut:

H3 : Financial Leverage berpengaruh terhadap pemilihan metode akuntansi persediaan.

kinerja manajer dalam mengelola persediaan dianggap baik oleh perusahaan karena semakin rendah persediaan, maka semakin efisien dalam pengelolaan persediaan. Penelitian Mukhlasin (2001) bahwa intensitas persediaan berpengaruh signifikan dalam pemilihan metode akuntansi persediaan. Berdasarkan asumsi diatas, maka dibuat hipotesis sebagai berikut:

H4 : Intensitas persediaan berpengaruh terhadap pemilihan metode akuntansi persediaan.

Struktur kepemilikan dalam perusahaan sering menimbulkan konflik kepentingan antara manajemen perusahaan dengan pemegang saham. Taqwa (2001) menyatakan bahwa pemilik dan manajer akan berusaha memaksimalkan kesejahteraan masing-masing. Pemilik (share holder) akan memilih metode rata-rata. Sedangkan manajer akan memilih menggunakan metode FIFO agar memperoleh laba yang besar sehingga kompensasi yang akan diterima juga akan menjadi besar. Dalam penelitian Niehaus (1989) dan Metallia (2007)menunjukkan bahwa struktur kepemilikan berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan. Berdasarkan asumsi diatas, maka dibuat hipotesis sebagai berikut:

H5 : Struktur kepemilikan berpengaruh terhadap pemilihan metode akuntansi persediaan.

yang berbeda. Ketika perusahaan ingin menaikkan laba, maka perusahaan dapat menggunakan metode FIFO. Ketika perusahaan ingin menurunkan laba agar laporan keuangan terlihat rata dan mengurangi biaya pajak, maka metode persediaan yang digunakan adalah metode rata-rata. Dari penelitian Cushing dan LeClere (1992) mengatakan bahwa perusahaan yang memiliki variasi persediaan tinggi menggunakan metode persediaan FIFO. Sedangkan perusahaan yang memiliki variasi persediaan rendah menggunakan metode persediaan LIFO. Penelitian Taqwa (2001) menunjukkan bahwa variabilitas persediaan berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan. Berdasarkan asumsi diatas, maka dibuat hipotesis sebagai berikut:

H6 : Variabilitas persediaan berpengaruh terhadap pemilihan metode akuntansi persediaan.

Variabilitas harga pokok penjualan mempengaruhi pemilihan metode akuntansi persediaan. Ketika terjadi inflasi, maka penggunaan metode FIFO memberikan laba yang lebih besar terhadap perusahaan. Sebaliknya, untuk perusahaan yang ingin mengurangi biaya pajaknya, maka perusahaan dapat meggunakan metode rata-rata agar harga pokok penjualan semakin besar sehingga labanya akan semakin kecil. Dalam penelitian Muklasin (2001) menunjukkan bahwa variabilitas harga pokok penjualan berpengaruh signifikan terhadap pemilihan metode akuntansi persediaan.

Variabilitas laba akuntansi antara metode FIFO dan rata-rata mengharuskan manajer memilih metode yang dapat menghasilkan smoothing income dan dapat memperkecil biaya pajak yang harus dibayarkan. Metode rata-rata akan menghasilkan laba akuntansi yang cenderung lebih stabil dan lebih kecil dibandingkan dengan metode FIFO sedangkan metode FIFO jika terjadi perubahan harga akan menghasilkan laba dengan variabilitas yang tinggi. Untuk alasan smoothing income maka manajer akan memilih metode rata-rata dibandingkan dengan metode FIFO. Manajemen perusahaan akan berupaya untuk meningkatkan kekayaannya dalam bentuk penghasilan, penggunaan metode FIFO dalam kondisi inflasi disukai oleh manajemen karena akan menghasilkan laba besar, dimana laba merupakan indikator keberhasilan manajer. Berdasarkan asumsi diatas, maka dibuat hipotesis sebagai berikut:

H8: Variabilitas laba akuntansi berpengaruh terhadap pemilihan metode akuntansi persediaan.

rendah dan dapat melakukan penghematan pajak. Berdasarkan asumsi diatas, maka dibuat hipotesis sebagai berikut:

H9 : Estimasi penghematan pajak berpengaruh terhadap pemilihan metode akuntansi persediaan.

.

BAB III

METODE PENELITIAN 3.1. Desain Penelitian

Menurut Erlina (2008:65) “desain penelitian merupakan cetak biru bagi pengumpulan, pengukuran, dan penganalisisan data”. Penelitian menggunakan desain penelitian asosiatif causal yaitu penelitian yang bertujan untuk mengetahui hubungan antara dua variabel atau lebih atau menjelaskan pengaruh variabel independen terhadap variabel dependen.

3.2. Populasi dan Sampel Penelitian

Menurut Sugiyono (2008:115), “Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Adapun populasi dalam penelitian ini adalah perusahaan manaufaktur dalam sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia ada tahun 2009 sampai dengan 2012 yaitu sebanyak 36 perusahaan.

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:116). Penelitian ini menggunakan teknik pengambilan sampel dengan cara purposive sampling yaitu teknik pengambilan sampel dari populasi berdasarkan suatu kriteria tertentu (Erlina, 2008:83). Beberapa kriteria pengambilan sampel penelitian adalah sebagai berikut:

1. perusahaan manufaktur yang telah listing di Bursa Efek Indonesia pada tahun

2. perusahaan yang tidak mengubah kebijakan perusahaan selama periode

penelitian yaitu tahun 2009 samapai dengan tahun 2013.

3. perusahaan tersebut menerapkan satu metode persediaan secara konsisten

yaitu metode FIFO atau metode rata-rata selama periode tahun 2009 sampai dengan tahun 2013.

Berdasarkan kriteria pengambilan sampel tersebut, maka perusahaan yang menjadi sampel dalam penelitian ini berjumlah 19 perusahaan.

Tabel 3.1

Daftar Populasi dan Sampel Perusahaan Manufaktur Sektor Barang Konsumsi Tahun 2009-2013

No Kode Nama Perusahaan Kriteria Sampel

23 AISA PT Tiga Pilar Sejahtera Food Tbk X -

24 CEKA PT Cahaya Kalbar Tbk Sampel 10

25 DAVO PT Davomas Abadi Tbk Sampel 11

26 DLTA PT Delta Djakarta Tbk Sampel 12

27 ICBP PT Indofood CBP sukses Makmur Tbk Sampel 13 28 MLBI PT Multi Bintang Indonesia Tbk Sampel 14 29 INDF PT Indofood Sukses Makmur Tbk X -

30 MYOR PT Mayora Indah Tbk Sampel 15

31 PSDN PT Prashida Aneka Niaga Tbk Sampel 16 32 ROTI PT Nippon Indosari Corporindo Tbk Sampel 17

33 SKBM PT Sekar Bumi Tbk X X

34 SKLT PT Sekar laut tbk Sampel 18

35 STTP PT Siantar Top Tbk X -

36 ULTJ

PT Ultrajaya Milk Industry and trading

company Sampel 19

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data primer yang telah dikumpulkan oleh lembaga pengumpulan data dan dipublikasikan kepada masyarakat pengguna data (Erlina, 2008:24). Data sekunder yaitu berupa laporan keuangan perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2012 yang diperoleh dari website BEI yaitu

dan dari Indonesian Capital Market Directory (ICMD). 3.4. Metode Pengumpulan Data

sesuai dengan periode pengamatan dan dari Indonesian Capital Market Directory

(ICMD).

3.5. Identifikasi Variabel Penelitian

Menurut Sugiyono (2008 : 58), “Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut kemudian ditarik kesimpulannya”. Variabel dalam penelitian ini dapat diklasifikasikan menjadi 2 yaitu variabel dependen dan variabel independen.

1. Variabel Dependen

Variabel yang digunakan sebagai variabel dependen adalah metode akuntansi persediaan yaitu FIFO dan rata-rata. Dalam penelitian ini hanya diambil metode FIFO dan metode rata-rata karena didasarkan pada PSAK 14 (revisi 2008) yang mengikuti peraturan perpajakan di Indonesia yang tertuang dalam UU No.36 Tahun 2008 yang boleh digunakan di Indonesia. Variabel dependen ini merupakan variabel dummy dengan indikator variabel, nilai 0 pada pemilihan metode FIFO dan memberikan nilai 1 pada pemilihan metode rata-rata.

2. Variabel Independen

leverage, intensitas persediaan, rasio lancar, struktur kepemilikan, variabilitas persediaan, variabilitas laba akuntansi, variabilitas harga pokok penjualan, estimasi penghematan pajak dan keusangan persediaan.

3.6. Defenisi Operasional Variabel 1. Ukuran perusahaan

Ukuran perusahaan menunjukkan besar kecilnya perusahaan dilihat dari penjualan bersih suatu perusahaan. Variabel ini diukur dengan rata-rata total penjualan dari tahun 2009-2013. Skala pengukuran yang digunakan adalah skala rasio.

Ukuran Perusahaan = Penjualan Bersih

2. Financial Leverage

Financial leverage menunjukkan kemampuan perusahaan membayar hutang jangka panjang dengan kekayaan yang dimilikinya, Skala pengukuran yang digunakan adalah skala rasio.

Financial Leverage =

3. Intensitas Persediaan

Intensitas Persediaan atau perputaran persediaan yang diukur dari harga pokok penjualan dibagi dengan rata-rata persediaan. Skala pengukuran yang digunakan adalah skala rasio.

4. Rasio Lancar

Rasio lancar menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar. Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya. Skala pengukuran yang digunakan adalah skala rasio.

Rasio Lancar =

5. Struktur Kepemilikan

Struktur kepemilikan adalah kepemilikan saham oleh pihak manajer dalam jumlah yang besar pada suatu perusahaan untuk menyelesaikan konflik yang mungkin timbul antara pemilik perusahaan dan manajer. Jadi tidak lagi hanya pemegang saham yang mempunyai kepemilikan dalam perusahaan, tetapi juga oleh pihak manajer. Variabel ini dilihat dari kepemilikan saham oleh manajer suatu perusahaan. Variabel ini menggunakan variabel dummy, dengan pengukuran 1 jika manajer memiliki sahan pada perusahaan dan 0 jika manajer tidak memiliki saham pada perusahaan. Pengukuran ini telah digunakan oleh Taqwa (2001).

6. Variablitas Persediaan

persediaan selama 4 tahun. Rata-rata persediaan dihitung dari total persediaan selama 4 tahun. Skala yang digunakan adalah skala rasio.

Variabilitas Persediaan =

7. Variabilitas Laba Akuntansi

Variabilitas laba akuntansi adalah variasi laba bersih perusahaan sebelum pajak. Koefisien variasi laba akuntasi didapat dari standar deviasi laba akuntansi sebelum pajak untuk 4 tahun dibagi dengan rata-rata laba akuntansi sebelum pajak dari 4 tahun. Skala yang digunakan adalah skala rasio.

Variabilitas Laba Akuntansi =

8. Variabilitas Harga Pokok Penjualan

Variabel harga pokok penjualan merupakan variasi nilai dari harga pokok penjualan pada suatu perusahaan. Variabel dihitung berdasarkan koefisien harga pokok penjualan dibagi dengan rata-rata harga pokok penjualan selama 4 tahun.

Variabilitas harga pokok penjualan=

9. Estimasi Penghematan Pajak

Pajak merupakan salah satu kewajiban yang harus dibayarkan perusahaan kepada Negara, sehingga untuk mengurangi pajak banyak perusahaan

Estimasi Penghematan Pajak =

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi operasional Rumus Pengukuran

Variabel

Ukuran Perusahaan = Penjualan Bersih

Financial Leverage = Rasio

Intensitas rata persediaan yang ada didalam perusahaan jumlah yang besar pada suatu perusahaan untuk menyelesaikan konflik yang mungkin timbul

antara pemilik perusahaan dan manajer.

Struktur Kepemilikan menggunakan dummy.

1 = manajer memiliki saham pada perusahaan

0 = manajer tidak memiliki saham pada perusahaan

Variabilitas Persediaan =

Variabilitas

Variabilitas Laba Akuntansi = Rasio

Variabilitas

Variabilitas harga pokok penjualan= Rasio

Estimasi

Estimasi Penghematan Pajak= =

a +b1X1+b2X2+b3X3+b4X4+ b5X5+ b6X6+ b7X7+ b8X8+b9X9+e

Kategori (Biner)

3.7. Metode Analisis Data

1. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk menganalisis dan menyajikan data kuantitatif dengan tujuan untuk menggambarkan data tersedbut. data yang akan dianalisis adalah gambaran perusahaan yang dijadikan sampel dalam penelitian. Dengan statistik deskriptif ini akan diketahui niali rata-rata (mean), minimum, maksimum dan standar deviasi.

2. Uji Hipotesis

a. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Pengujian ini dilakukan dengan membandingkan antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan untuk model dengan konstanta saja dengan nilai -2 Log Likelihood pada akhir (Block Number = 1) untuk model dengan konstanta dan variabel independen. Penurunan nilai -2 Log Likelihood mengindikasi bahwa model regresi semakin baik. (Syafrizal, dkk. 2010:202).

b. Menilai Kelayakan Model Regresi

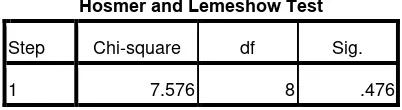

Uji ini dilakukan untuk menilai kelayakan model regresi logistik dilakukan dengan pengujian Hosmer and Lemeshow’s Goodness of Fit Test melalui kriteria sebagai berikut:

1. Jika nilai signifikansi Hosmer and Lemeshow ≤ 0,05, artinya ada

2. Jika nilai signifikansi Hosmer and Lemeshow > 0,05, artinya model

mampu memprediksi nilai observasinya atau dapat dikatakan model dapat diterima karena fit dengan data observasinya.

c. Pengujian Hipotesis (Regresi Logistik)

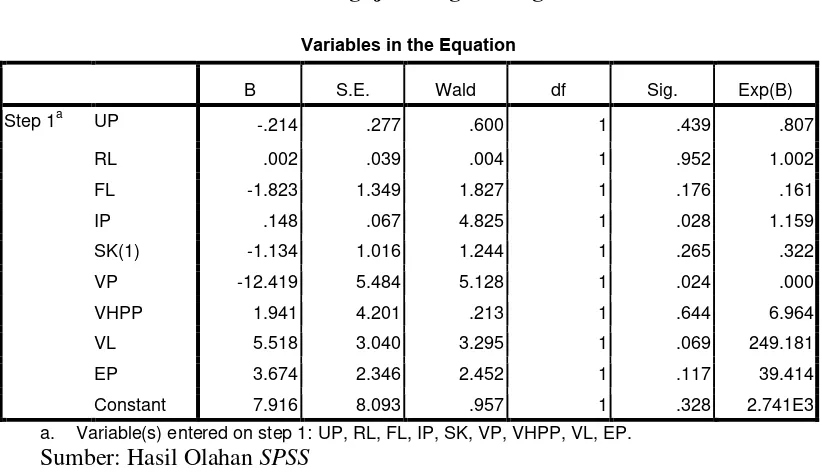

Pengujian dalam penelitian ini adalah regresi logistik. Regresi logistik adalah bentuk khusus analisis regresi dengan variabel respon bersifat kategori, kontinu, atau gabungan antara keduanya. Regresi logistik ini digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebas (Syafrizal, dkk. 2010:99). Alasan penggunaan model regresi logistik pada penelitian ini adalah karena variabel dependen penelitian merupakan variabel kategori (FIFO = 0, Average = 1). Berikut ini adalah formulanya adalah:

Ln =a +b1X1+b2X2+b3X3+b4X4+ b5X5+ b6X6+ b7X7+ b8X8+b9X9 +e

Dimana:

• P = Pemilihan metode penilaian persediaan • a = Konstanta

• X1= Ukuran Perusahaan • X2 = Financial Leverage • X3 = Intensitas Persediaan • X4 = Rasio Lancar

• X8= Variabilitas Harga Pokok Penjualan • X9= Etimasi Penghematan Pajak

• b1...b3 = Koefisien Regresi

• e = error atau variabel pengganggu.

Pengujian hipotesis pada regresi logistik dilakukan dengan menggunakan tingkat signifikan (α) 5%. Kriteria penerimaan atau penolakan hipotesis akan

didasarkan pada nilai p-value. Keputusan berdasarkan probabilitas sebagai berikut:

a. Jika p-value (signifikan) > 0,05 maka hipotesis ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Singkat Objek Penelitian

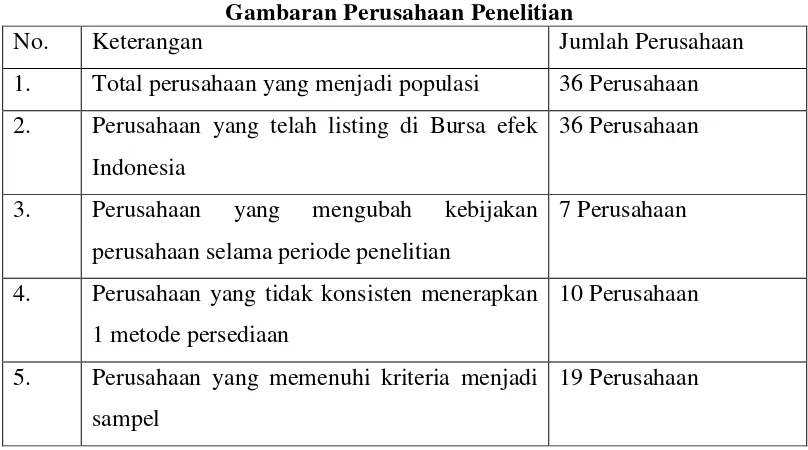

Populasi penelitian ini terdiri dari perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia. Berdasarkan kriteria pemilihan sampel, yaitu purposive sampling maka diperoleh sampel sebanyak 19 perusahaan dari 36 perusahaan populasi yang ada, dengan uraian sebagai berikut:

Tabel 4.1

Gambaran Perusahaan Penelitian

No. Keterangan Jumlah Perusahaan

1. Total perusahaan yang menjadi populasi 36 Perusahaan 2. Perusahaan yang telah listing di Bursa efek

Indonesia

36 Perusahaan

3. Perusahaan yang mengubah kebijakan perusahaan selama periode penelitian

7 Perusahaan

4. Perusahaan yang tidak konsisten menerapkan 1 metode persediaan

10 Perusahaan

5. Perusahaan yang memenuhi kriteria menjadi sampel

19 Perusahaan

Sumber: diolah oleh penulis, (2014)

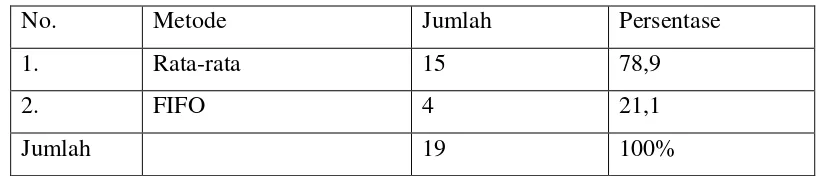

Tabel 4.2

Persentase Jumlah Pemakaian Metode Persediaan

No. Metode Jumlah Persentase

1. Rata-rata 15 78,9

2. FIFO 4 21,1

Jumlah 19 100%

Sumber: Diolah oleh peneliti, (2014)

Dari table tersebut terlihat bahwa dari 19 perusahaan yang menjadi sampel terdapat 15 perusahaan memilih menggunakan metode rata-rata atau sebesar 78,9% dan 4 perusahaan memilih metode FIFO atau sebesar 21,1%, sehingga dapat disimpulkan bahwa perusahaan yang menggunakan metode rata di Indonesia lebih besar dari penggunaan metode FIFO, hal ini mendukung peneltian Salma Taqwa (2001).

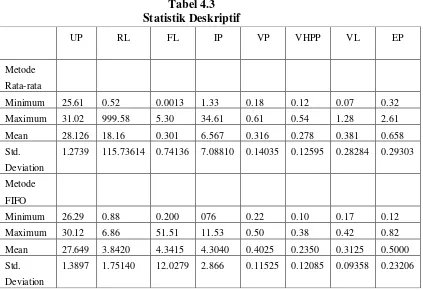

4.2. Analisis Hasil Penelitian 4.2.1. Statistik Deskriptif

Analisis Statistik deskriptif untuk menjelaskan karakteristik sampel terutama mencakup nilai rata-rata (mean), nilai minimum dan maksimum, serta standar deviasi dari ukuran perusahaan, rasio lancar, financial leverage,

Tabel 4.3

1.2739 115.73614 0.74136 7.08810 0.14035 0.12595 0.28284 0.29303

Metode

Sumber: Output SPSS Statistik Desktiptif

Hasil perhitungan dari variabel ukuran perusahaan ditransformasikan menggunakan Ln. Hal ini dilakukan karena nilai variabel ukuran perusahaan terlalu besar jika dibandingkan variabel rasio lancar, financial leverage, intensitas persediaan, variabilitas persediaan, variabilitas harga pokok penjualan, variabilitias laba dan estimasi pajak.

1. Variabel ukuran perusahaan dimana mean untuk perusahaan yang

menggunakan metode rata-rata adalah 28.126. Sedangkan mean untuk perusahaan yang menggunakan metode FIFO adalah 27.649. Hal ini menunjukkan bahwa nilai mean ukuran perusahaan yang menggunakan metode FIFO lebih kecil dari perusahaan yang menggunakan metode rata-rata.

2. Variabel rasio lancar dimana mean untuk perusahaan yang menggunakan rata-rata adalah 18.1653. Sedangkan mean untuk perusahaan yang menggunakan metode FIFO adalah 3.8420. Hal ini menunjukkan bahwa nilai mean rasio lancar yang menggunakan metode FIFO lebih kecil dari perusahaan yang menggunakan metode rata-rata.

3. Variabel financial leverage dimana mean untuk perusahaan yang menggunakan metode rata-rata adalah 0.301. Sedangkan mean untuk perusahaan yang menggunakan metode FIFO adalah 4.3415. Hal ini menunjukkan bahwa nilai mean financial leverage yang menggunakan metode FIFO lebih besar dari perusahaan yang menggunakan metode rata-rata.

4. Variabel intensitas persediaan dimana mean untuk perusahaan yang

menggunakan metode FIFO lebih kecil dari perusahaan yang menggunakan metode rata-rata.

5. Variabel variabilitas persediaan dimana mean untuk perusahaan yang

menggunakan metode rata-rata adalah 0.3167. Sedangkan mean untuk perusahaan yang menggunakan metode FIFO adalah 0.4025. Hal ini menunjukkan bahwa nilai mean variabilitas persediaan yang menggunakan metode FIFO lebih besar dari perusahaan yang menggunakan metode rata-rata.

6. Variabel variabilitas harga pokok penjualan dimana mean untuk

perusahaan yang menggunakan metode rata-rata adalah 0.2787. Sedangkan mean untuk perusahaan yang menggunakan metode FIFO adalah 0.2350. Hal ini menunjukkan bahwa nilai mean variabilitas harga pokok penjualan yang menggunakan metode FIFO lebih kecil dari perusahaan yang menggunakan metode rata-rata.

7. Variabel variabilitas laba akuntansi penjualan dimana mean untuk perusahaan yang menggunakan metode rata-rata adalah 0.3813. Sedangkan mean untuk perusahaan yang menggunakan metode FIFO adalah 0.3125. Hal ini menunjukkan bahwa nilai mean variabilitas laba akuntansi yang menggunakan metode FIFO lebih kecil dari perusahaan yang menggunakan metode rata-rata.

8. Variabel estimasi pajak dimana mean untuk perusahaan yang

untuk perusahaan yang menggunakan metode FIFO adalah 0.5000. Hal ini menunjukkan bahwa nilai mean estimasi pajak yang menggunakan metode FIFO lebih kecil dari perusahaan yang menggunakan metode rata-rata.

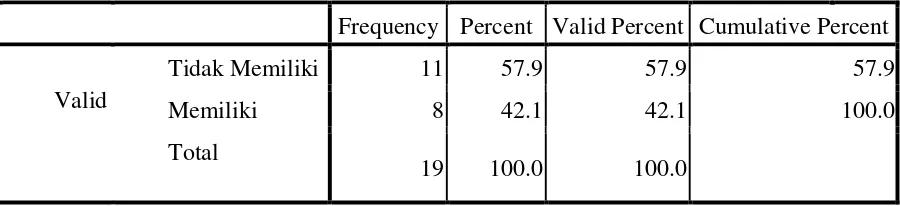

Tabel 4.4 Struktur Kepemilikan

Sumber: Hasil Pengolahan SPSS

Berdasarkan tabel 4.4 dapat dideskripsikan bahwa variabel sturktur kepemilikan merupakan variabel nominal yang menggunakan variabel dummy. Dimana manajer memiliki saham pada perusahaan diberi kode “1” sedangkan manajer yang memiliki saham pada perusahaan diberi kode “0”. Data yang diolah bersifat valid karena seluruhnya telah diproses. Manajer yang memiliki saham pada perusahaan sebanyak 8 perusahaan atau sebesar 42,1% dari total keseluruhan data, sedangkan manajer yang tidak memiliki saham pada perusahaan sebanyak 11 perusahaan atau 57,9% dari total keseluruhan data.

Frequency Percent Valid Percent Cumulative Percent

Valid

Tidak Memiliki 11 57.9 57.9 57.9

Memiliki 8 42.1 42.1 100.0

Total

4.2.2. Pengujian Regresi Logistik

Pada penelitian ini untuk mengetahui pengaruh antara variabel independen terhadap variabel dependen, maka perlu dilakukan analisis regresi logistic. Menggunakan regresi logistic karena penelitian ini meneliti pengaruh ukuran perusahaan, rasio lancar, financial leverage, intensitas persediaan, variabilitas persediaan, variabilitas harga pokok penjualan, variabilitias laba dan estimasi pajak terhadap pemilihan metode akuntansi persediaan (variabel dependen), dimana metode akuntansi persediaan berskala nominal dengan pilhan metode rata-rata (1) dan metode FIFO (0). a. Menilai Metode Fit datau Keseluruhan Model (Overall Model Fit)

Tabel 4.5

Gambaran Jumlah Kasus Penelitian Case Processing Summary

Unweighted Casesa N Percent Selected Cases Included in Analysis 95 100.0

Missing Cases 0 .0

Total 95 100.0

Unselected Cases 0 .0

Total 95 100.0

a. If weight is in effect, see classification table for the total number of cases.

Sumber: Hasil Olahan SPSS (2014)

Berdasarkan table 4.5 dapat diketahui bahwa jmlah seluruh kasus yang diolah dalam penelitian ini adalah 95, namun setelah dilakukan uji kelayakan model, kasus dapat dianalisis sebesar 95 kasus atau sebesar 100% dan tidak adanya data yang eror.

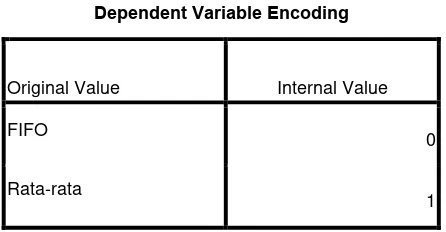

Tabel 4.6 Variabel Dependen

Sumber: Hasil Olahan SPSS, (2014)

Tabel 4.6 menunjukkan bahwa nilai yang diberikan untuk variabel depnden dimana variabel ini adalah variabel yang menggunakan variabel dummy yaitu 1 dan 0.

Dependent Variable Encoding

Original Value Internal Value FIFO

0 Rata-rata

Tabel 4.7

Nilai -2LogL untuk Model yang Hanya Memasukkan Konstanta

Block 0: Beginning Block

Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

a. Constant is included in the model. b. Initial -2 Log Likelihood: 97.784

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Sumber: Hasil Olahan SPSS

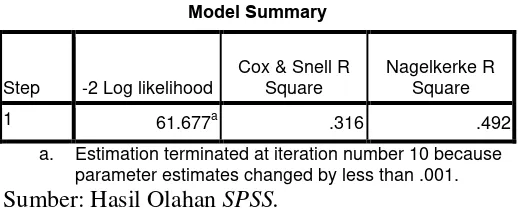

Tabel 4.8

Nilai -2LogL untuk model dengan Konstanta dan Variabel Bebas

Block 1: Method = Enter

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 61.677a .316 .492

a. Estimation terminated at iteration number 10 because parameter estimates changed by less than .001. Sumber: Hasil Olahan SPSS.