LAMPIRAN

Lampiran 1

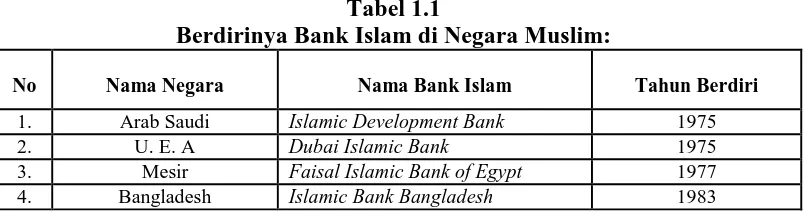

Populasi Bank Umum Syariah yang ada di Indonesia Tahun 2012-2014

NO Nama Perusahaan

1 PT. Bank Muamalat Indonesia 2 PT. Bank Victoria Syariah 3 Bank BRI Syariah

4 B.P.D Jawa Barat Banten Syariah 5 Bank BNI Syariah

6 Bank Syariah Mandiri

7 Bank Syariah Mega Indonesia 8 Bank Panin Syariah

9 PT.Bank Syariah Bukopin 10 PT. BCA Syariah

11 PT. Maybank Syariah Indonesia 12 PT Bank Tabungan Pensiun

Lampiran 2

Daftar Indeks Islamic Social Reporting

No Items Of Disclosure Sumber

A FINANCE AND INVESTMENT THEME

1 Kegiatan yang mengandung Riba (contoh : beban bunga dan pendapatan bunga)

Haniffa (2002) Othman, et al., (2009) 2 Kegiatan yang mengandung ketidakjelasan (gharar) termasuk

di dalamnya unsur judi

Haniffa (2002) Othman, et al., (2009)

3 Zakat (jumlahnya dan penerima zakat) Haniffa (2002)

Othman, et al., (2009) 4 Kebijakan atas pembayaran tertunda dan penghapusan hutang

tak tertagih

Othman, et al., (2009)

5 Kegiatan investasi (secara umum) Haniffa (2002)

6 Proyek pembiayaan (secara umum) Haniffa (2002)

B PRODUCTS AND SERVICES THEME

7 Persetujuan Dewan Pengawas Syariah untuk suatu produk baru

Haniffa (2002)

8 Glossary/defenisi setiap produk Haniffa (2002)

9 Pelayanan atas keluhan konsumen Haniffa (2002)

C EMPLOYEE THEME

10 Jam kerja karyawan Othman, et al., (2009)

11 Hari libur Othman, et al., (2009)

12 Tunjangan karyawan Haniffa (2002)

Othman, et al., (2009)

13 Renumerasi karyawan Othman, et al., (2009)

14 Pendidikan dan pelatihan karyawan (pengembangan sumber daya manusia)

Othman, et al., (2009)

15 Kesetaraan hak antara pria dan wanita Othman, et al., (2009)

16 Keterlibatan karyawan Othman, et al., (2009)

17 Kesehatan dan keselamatan karyawan Othman, et al., (2009)

18 Lingkungan kerja Othman, et al., (2009)

19 Karyawan dari kelompok khusus (misalnya cacat fisik atau mantan pengguna narkoba)

Othman, et al., (2009)

20 Tempat beribadah yang memadai bagi karyawan Othman, et al., (2009)

D SOCIETY (COMMUNITY INVOLVEMENT) THEME

21 Pemberian donasi (saddaqa) Haniffa (2002)

Othman, et al., (2009)

22 Wakaf Haniffa (2002)

Othman, et al., (2009)

23 Pinjaman untuk kebaikan Maali, et al., (2003)

Othman, et al., (2009) 24 Sukarelawan dari kalangan karyawan Othman, et al., (2009)

25 Pemberian beasiswa sekolah Othman, et al., (2009)

26 Perberdayaan kerja para lulusan sekolah/kuliah Othman, et al., (2009)

27 Pengembangan generasi muda Othman, et al., (2009)

29 Kepedulian terhadap anak-anak Othman, et al., (2009)

30 Menyokong kegiatan sosial

kemasyarakatan/kesehatan/olahraga

Othman, et al., (2009)

E ENVIRONMENT THEME

31 Konservasi lingkungan hidup Othman, et al., (2009)

32 Tidak membuat polusi lingkungan hidup Othman, et al., (2009) 33 Pendidikan mengenai lingkungan hidup Othman, et al., (2009) 34 Penghargaan/sertifikasi lingkungan hidup Othman, et al., (2009)

35 Sistem manajemen lingkungan Othman, et al., (2009)

F CORPORATE GOVERNANCE THEME

36 Status kepatuhan terhadap syariah Othman, et al., (2009)

37 Rincian nama direksi manajemen Haniffa (2002)

Othman, et al., (2009)

38 Profil jajaran direksi/manajemenn Haniffa (2002)

Othman, et al., (2009)

39 Rincian tanggung jawab manajemen Haniffa (2002)

Othman, et al., (2009) 40 Pernyataan mengenai renumerasi manajemen Othman et.al (2009)) 41 Jumlah pelaksanaan rapat manajemen Othman, et al., (2009) 42 Rincian nama Dewan Pengawas Syariah Othman, et al., (2009)

43 Pofil Dewan Pengawas Syariah Othman, et al., (2009)

44 Rincian tanggung jawab Dewan Pengawas syariah Othman, et al., (2009) 45 Pernyataan mengenai renumerasi Dewan Pengawas Syariah Othman, et al., (2009) 46 Jumlah pelaksanaan rapat Dewan Pengawas Syariah Othman, et al., (2009)

47 Struktur kepemilikan saham Othman, et al., (2009)

Lampiran 3

Nilai Indeks Islamic Social Reporting BUS Tahun 2012-2014 ITEM S Muam malat Victo ria

BRI BNI Mandi ri

Mega Panin Buko pin BCA A 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 2 2 0 1 3 2 0 1 4

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 3 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 1 1 0 0 0 1 1 1 4 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 5 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 6 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 B 7 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 8 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 9 1 1 1 1 1 1 0 1 1 1 1 1 1 1 1 1 1 1 1 1 1 0 0 0 1 1 1

C 10 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 11 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 12 1 1 1 0 0 1 1 1 1 1 1 1 1 1 1 0 0 0 1 1 1 1 1 1 0 1 1 13 1 1 1 0 0 0 0 1 0 0 0 0 1 1 1 1 1 0 0 1 1 0 0 0 0 0 0 14 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 15 1 1 1 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 0 0 0 0 0 0 0 16 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 17 1 1 1 0 0 0 0 0 0 0 1 1 1 1 1 0 0 0 0 1 1 1 1 1 0 0 0 18 1 1 1 0 0 0 0 0 0 0 1 1 1 1 1 0 0 0 0 0 0 0 0 0 1 0 0 19 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 20 0 0 0 0 0 0 0 0 0 0 0 0 1 1 1 0 0 0 0 0 0 0 0 0 0 0 0

Lampiran 4

Profitabilitas, Leverage, Ukuran Perusahaan dan Umur Perusahaan Tahun 2012-2014

Perusahaan Tahun ISR Profitabilitas Leverage

Ukuran PT

Umur PT

Bank Muamalat 2012 37 0,158 3,302 17,619 25

Bank Muamalat 2013 37 0,111 2,301 17,817 25

Bank Muamalat 2014 37 0,014 2,352 17,949 25

Bank Victoria Syariah 2012 19 0,067 0,001 13,751 6 Bank Victoria Syariah 2013 24 0,026 0,764 14,096 6 Bank Victoria Syariah 2014 24 -0,105 0,455 14,180 6

BRI Syariah 2012 29 0,095 3,212 16,461 8

BRI Syariah 2013 31 0,076 2,653 16,672 8

BRI Syariah 2014 31 0,004 3,284 16,828 8

BNI Syariah 2012 32 0,086 1,841 16,181 6

BNI Syariah 2013 35 0,090 2,942 16,504 6

BNI Syariah 2014 36 0,084 1,582 16,786 6

Bank Mandiri Syariah 2012 37 0,193 2,193 17,809 17 Bank Mandiri Syariah 2013 37 0,134 2,269 17,974 17 Bank Mandiri Syariah 2014 39 0,015 1,687 18,019 17 Bank Mega Syariah 2012 25 0,298 3,412 15,915 12 Bank Mega Syariah 2013 27 0,194 2,474 16,026 12 Bank Mega Syariah 2014 29 0,022 1,641 15,767 12 Bank Panin Syariah 2012 22 0,075 0,426 14,577 7 Bank Panin Syariah 2013 31 0,041 0,765 15,215 7 Bank Panin Syariah 2014 32 0,066 0,831 15,641 7 Bank Bukopin Syariah 2012 29 0,063 12,242 15,101 8 Bank Bukopin Syariah 2013 29 0,067 3,482 15,284 8 Bank Bukopin Syariah 2014 29 0,017 1,655 15,457 8

BCA Syariah 2012 32 0,028 0,844 14,287 6

BCA Syariah 2013 30 0,041 0,877 14,529 6

DAFTAR PUSTAKA

BUKU

Alma, Buchari dan Donni Juni, 2014. Manajemen Bisnis Syariah, Alfabeta, Bandung.

realey et.al, 2007. Dasar-Dasar Manajemen Keuangan Perusahaan, Erlangga, Jakarta.

Bungin, Burhan, 2006. Metodologi Penelitian, Kencana, Jakarta.

Harmoko, 2011. Manajemen Keuangan Berbasis Balanced Scorecard Pendekatan

Teori “Kasus dan Riset Bisnis”, Bumi Aksara, Jakarta.

Ikatan Akuntansi Indonesia, 2002. PSAK, Salemba Empat, Jakarta.

Ikhsan, Hasan dan herkulanus Bambang, 2008. Teori Akuntansi & Riset

Multiparadigma, Graha Ilmu, Yogyakarta.

Indrawati, Rully dan Poppy Yuniati, 2014. Metodologi Penelitian, Rafika Aditama, Bandung.

Irfan, Fahmi, 2014. Manajemen Keuangan Perusahaan dan Pasar Modal, Mitra Wacana Media, Jakarta.

Ismail, 2011. Perbankan Syariah, Kencana, Jakarta.

Kamaludin dan Rini Indriani, 2012. Manajemen Keuangan “Konsep dan Dasar

dari Penerapannya”, Manda Maju, Bandung.

Martono dan Agus, 2001. Manajemen Keuangan, EKONISIA, Yogyakarta.

Najmudin, 2011. Manajemen Keuangan Syariah dan Aktualisasi Syar;iyyah

Modern, Andi, Yogyakarta.

Ndraha, Taliziduhu, 2005. Teori Budaya Organisasi, Rineka Cipta, Jakarta. Riahi, Ahmed dan Belkaoui, 2006. Accounting theory, Edisi 5, Salemba Empat,

Jakarta.

Sadalia, Isfenti, 2010. Manajemen Keuangan, usupress, Medan.

Sri, Nurhayatibasilah, 2009. Akuntansi Syariah Indonesia, Salemba Empat, Jakarta.

Sugiyono, 2012. Metode Penelitian Bisnis, Alfabeta, Bandung. Undang-Undang Perbankan Syariah No.21 tahun 2008

Undang-Undang No.40 tahun 2007

Untung, Budi, 2014. Corporate Social Responsibility dalam Dunia Bisnis, Andi, Yogyakarta.

Winarno, Wing, 2015. Analisis Ekonometrika dan Statistika dengan Eviews, UPP STIM YKPN, Yogyakarta.

SKRIPSI

Priyesta Rizkiningsih, 2012. “Faktor-faktor yang Mempengaruhi Pengungkapan Islamic Social Reporting (ISR): Studi Empiris pada Bank Syariah di Indonesia, Malaysia dan Negara-Negara Gulf Cooperation Countil”,

skripsi Fakultas Ekonomi dan Bisnis Universitas Indonesia.

JURNAL

Aldehita Purnasanti Maulida, Agung dan Ashori, 2014. “Analisis Faktor-Faktor yang Mempengaruhi Pengungkapan Islamic Social Reporting”, Jurnal

Ekonomi dan Bisnis, hal 1-18

Cut Munawwarah, Gusnardi, dan Makhadalena, 2012. “Pengaruh Ukuran dan Umur Perusahaan terhadap Pengungkapan Corporate Social Responsibility”, Jurnal Ekonomi dan Bisnis, hal 1-7

Erna Agustina Roziani, 2010. “Analisis Faktor-Faktor yang Mempengaruhi Tingkat Pengungkapan Sosial dalam Laporan Tahunan Bank Konvensional dan Bank Syariah di Indonesia”, Islamic Finance &

Business Review, Volume 5 Nomor 1 hal 1-22

Hafiez Sofiani, Ihkyal, Daniel dan Sri, 2012. “Islamic Social Reporting Index Sebagai Model Pengukuran Kinerja Sosial Perbankan Syariah”, Jurnal

Dinamika Akuntansi, Volume 4 Nomor 1 hal 36-46

Daftar Efek Syariah”, Jurnal Syariah Universitas Islam Negeri Sunan

Kalijaga Yogyakarta.

Nisrina Widayuni dan Puji Harto, 2014. “Faktor-Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility pada Perbankan Syariah di Indonesia dan Malaysia”, Diponegoro Journal of Accounting, Volume 3 Nomor 2 hal 1-11.

Puji Lestari, 2013. “ Determinants of Islamic Social Reporting in Syariah Banks: Case of Indonesia”, International Journal of Business and management

Invention ISSN, Volume 2 Nomor 10 hal 28-34

Septi Widiawati, 2012. “Analisis Faktor-Faktor yang Mempengaruhi Islamic

Social Reporting Perusahaan-Perusahaan yang Terdaftar pada Daftar

Efek Syariah”, Skripsi Universitas Diponegoro.

Sri Utami dan Sawitri Dwi Prastiti, 2011. “Pengaruh Karakteristik Perusahaan Terhadap Social Disclosure”, Jurnal Ekonomi dan Bisnis, Volume 16 Nomor 1 hal 63-69.

Tri Puji Astuti, 2014. “Faktor-Faktor yang Mempengaruhi Pengungkapan Islamic

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif. Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2006:11).

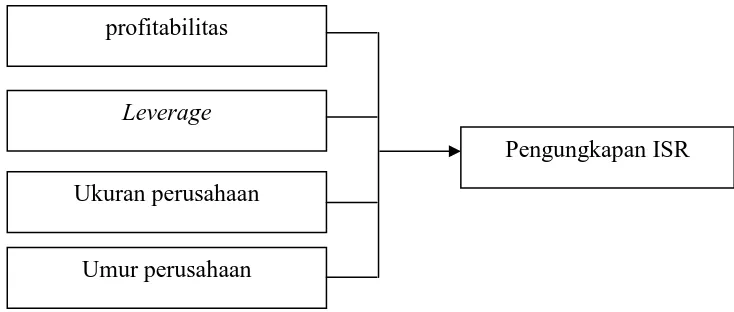

Penelitian ini ingin mengetahui apakah profitabilitas, leverage, ukuran perusahaan dan umur perusahaan mempengaruhi pengungkapan ISR. Selain itu, penelitian ini juga menggunakan teknik content analysis terhadap laporan tahunan perusahaan dalam penghitungan indeks ISR.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bank Indonesia melalui situs www.bi.go.id serta di Bank Umum Syariah yang diakses melalui website dari masing-masing bank. Waktu penelitian dimulai dari bulan Januari 2016 sampai Februari 2016.

3.3 Batasan Operasional

Adapun batasan dalam penelitian ini adalah sebagai berikut :

1. Penelitian ini hanya dilakukan pada Bank Umum Syariah yang laporan tahunannya diumumkan baik melalui situs perusahaan yang bersangkutan maupun melalui situs Bank Indonesia.

3. Variabel yang digunakan yaitu variabel independen dan variabel dependen. Variabel independen terdiri dari profitabilitas, leverage, ukuran perusahaan dan umur perusahaan.

3.4 Variabel Penelitian dan Defenisi Operasional

3.4.1 Variabel Independen

1. Profitabilitas

Profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan laba (profit) atau seberapa efektif pengelolaan perusahaan oleh manajemen. Profitabilitas dalam penelitian ini diukur dengan menggunakan return on equity

(ROE). ROE adalah laba bersih dibagi dengan total ekuitas yang diperoleh dari

laporan keuangan.

ROE =

2. Leverage

Leverage adalah kemampuan suatu perusahaan dalam melunasi seluruh

utang-utangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya apakah lebih banyak menggunakan utang atau sebaliknya lebih banyak menggunakan ekuitas perusahaan. Dalam penelitian ini leverage dihitung dengan menggunakan debt to

equity ratio, yaitu perbandingan utang dan ekuitas dalam pendanaan perusahaan

dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi sendiri kewajibannya.

3. Ukuran perusahaan (Firm Size)

Ukuran perusahaan yang dimaksud adalah besar kecilnya perusahaan yang diukur dengan total asset perusahaan. Total asset perusahaan diperoleh dari laporan posisi keuangan pada akhir periode dalam laporan tahunan perusahaan. Ukuran perusahaan di logaritma naturan untuk menyamakan dengan variabel lain.

Size = Ln (total asset)

4. Umur perusahaan (Firm Age)

Umur perusahaan yaitu lama perusahaan berdiri. Umur perusahaan dihitung sejak tahun perusahaan tersebut berdiri hingga perusahaan tersebut dijadikan sampel dalam penelitian atau dengan kata lain umur perusahaan dihitung dengan tahun berjalan dikurangi dengan tahun berdirinya perusahaan yang bersangkutan.

3.4.2 Variabel Dependen

Variabel terikat (dependen) yang digunakan dalam penelitian ini adalah

Islamic social Reporting (ISR) yang diukur dengan menggunakan nilai (score)

dari Islamic Social Reporting (ISR) masing-masing Bank Umum Syariah.

Nilai Islamic Social Reporting (ISR) ini diperoleh dari hasil content

analysis. Indeks ISR yang digunakan dalam penelitian ini merupakan adaptasi

dari indeks Islamic Social Reporting (ISR) yang dibuat oleh Othman et.al., (2009) dengan beberapa penyesuaian. Adapun langkah-langkah yang dilakukan peneliti dalam melakukan content analisys dalam penelitian ini adalah:

investment theme, product and services theme, employee theme, society

(community involvement) theme, environment theme dan corporate

governance theme.

2. Peneliti memberi nilai pada setiap komponen Islamic Social Reporting (ISR) secara dikotomi, yaitu memberi nilai 1 apabila komponen tersebut ada diungkapkan dan memberi nilai 0 pada komponen tersebut apabila tidak diungkapkan oleh bank yang bersangkutan.

3. Nilai yang diperoleh setiap Bank Umum Syariah dijumlahkan untuk mendapatkan nilai total dari indeks Islamic Social Reportin (ISR). Daftar indeks Islamic Social Reporting (ISR) yang dibuat oleh Othman et.al., (2009) dan yang telah disesuaikan dapat dilihat pada Lampiran 1.

Adapun variabel-variabel penelitian dan defenisi operasional yang digunakan dalam penelitian ini telah disajikan dalam Tabel 3.2 sebagai berikut:

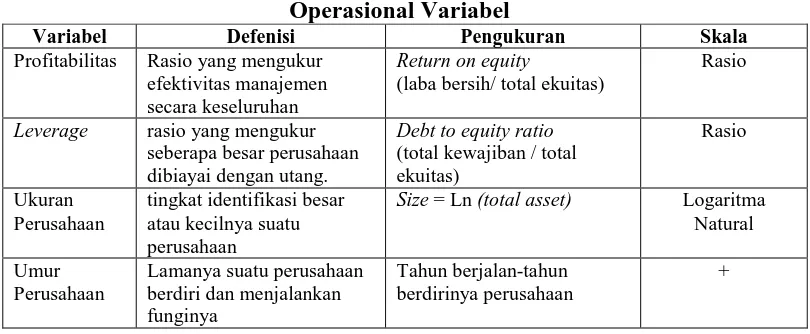

Tabel 3.1 Operasional Variabel

Variabel Defenisi Pengukuran Skala

Profitabilitas Rasio yang mengukur efektivitas manajemen secara keseluruhan

Return on equity

(laba bersih/ total ekuitas)

Rasio

Leverage rasio yang mengukur seberapa besar perusahaan dibiayai dengan utang.

Debt to equity ratio

(total kewajiban / total ekuitas)

Rasio

Ukuran Perusahaan

tingkat identifikasi besar atau kecilnya suatu perusahaan

Size = Ln (total asset) Logaritma Natural

Umur Perusahaan

Lamanya suatu perusahaan berdiri dan menjalankan funginya

Tahun berjalan-tahun berdirinya perusahaan

+

3.5 Populasi dan Sampel Penelitian

objek yang menjadi perhatian. Populasi dalam penelitian ini adalah seluruh Badan Usaha Syariah (perbankan syariah) yang terdaftar di Bank Indonesia tahun 2012-2014 dengan menggunakan kriteria-kriteria tertentu. Kriteria yang digunakan dalam penelitian ini adalah:

1. Bank Umum Syariah yang terdaftar di Bank Indonesia selama periode 2012-2014

2. Bank Umum Syariah yang menerbitkan laporan keuangan tahunan untuk periode 2012-2014 dan telah dipublikasikan di Bank Indonesia maupun pada website masing-masing Bank Umum Syariah.

3. Bank Umum Syariah memiliki data yang dibutuhkan terkait pengukuran variabel-variabel yang digunakan dalam penelitian ini selama periode 2012-2014.

sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 (Sugiyono, 2012:122). Oleh karena populasi dalam penelitian ini hanya berjumlah 9 (sembilan) bank Umum Syariah, maka metode sampel jenuh menurut peneliti adalah metode yang tepat dalam pemilihan sampelnya. Adapun 9 (sembilan) bank Umum Syariah yang dimaksud adalah:

Tabel 3.2 Sampel Penelitian

Bank Umum Syariah Periode 2012-2014

No Nama Perusahaan Kriteria Sampel

penelitian

1 2 3 4

1 PT. Bank Muamalat Indonesia √ √ √ √ 1

2 PT. Bank Victoria Syariah √ √ √ √ 2

3 Bank BRI Syariah √ √ √ √ 3

4 Bank BNI Syariah √ √ √ √ 4

5 Bank Syariah Mandiri √ √ √ √ 5

6 Bank Syariah Mega Indonesia √ √ √ √ 6

7 Bank Panin Syariah √ √ √ √ 7

8 PT.Bank Syariah Bukopin √ √ √ √ 8

9 PT. BCA Syariah √ √ √ √ 9

Sumber: www.bi.go.id (data diolah)

3.6 Jenis dan Sumber Data

3.7 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, jurnal, dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpukan data sekunder yang relevan.

3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah menggunakan eviews dengan menggunakan alat statistik deskriptif dan regresi linear berganda yang terdiri dari satu model dengan satu variabel dependen (Y) dan empat variabel independen (X1, X2, X3, X4)

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum dan generalisasi (Sugiyono, 2012:206). Penyajian data pada statistik deskriptif dapat berbentuk tabel, diagram, ukuran, dan gambar.

3.8.2 Pemilihan Model Data Panel

Data panel adalah data yang terdiri atas beberapa variabel seperti pada data seksi silang, namun juga memiliki unsur waktu seperti pada runtut waktu (Winarno, 2015:10.2)

Data panel merupakan suatu kumpulan data yang terdiri dari sejumlah data

parameter model dengan data panel, terdapat beberapa pendekatan yang ditawarkan yaitu:

1. Common Effect Model atau Pooled Least Square (PLS)

Pendekatan ini cukup sederhana. Tekniknya hampir sama seperti membuat regresi dengan data cross section atau time series. Namun untuk data panel, perlu mengkombinasikan data cross section dengan data time series terlebih dahulu sebelum memulai regresi. Metode ini bisa menggunakan Ordinary Least Square (OLS) atau teknik kuadrat terkecil untuk mengestimasi model data panel.

2. Fixed Effect Model

Pendekatan ini mengasumsikan bahwa adanya variabel-variabel yang tidak semuanya masuk dalam persamaan model memungkinkan adanya intersep yang tidak konstan. Artinya intersep ini mungkin berubah untuk setiap individu dan waktu.

3. Random Effect Model

Jika pada model efek tetap perbedaan antarindividu atau waktu dicerminkan lewat intersep, maka pada model ini perbedaan tersebut diakomodasi lewat error. Teknik ini juga memperhitungkan bahwa gangguan mungkin berkorelasi sepanjang time series dan cross section.

Adapun langkah-langkah untuk pemilihan model data panel adalah sebagai berikut:

1. Estimasi dengan Fixed Effect Model

H0 = Pooled Least Square

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima.

3. Estimasi dengan Random Effect Model

4. Uji Hausman (Random Effect Model atau Fixed Effect Model) Dengan kriteria pengujian:

H0 = Random Effect Model

H1 = Fixed Effect Model

Tolak H0 jika p-value < nilai signifikansi (0,05); maka H1 diterima (Maria,

2015).

3.8.3 Analisis Regresi Berganda

Analisis regresi linear berganda merupakan perluasan dari regresi sederhana. Regresi linear berganda ditujukan untuk menentukan hubungan linear antara beberapa variabel bebas yang biasa disebut X1, X2, X3, dan seterusnya dengan variabel terikat yang disebut Y (Situmorang dan Lufti, 2012:151). Regresi berganda digunakan untuk mngetahui arah dan besar pengaruh dari variabel bebas yang jumlahnya lebih dari satu terhadap variabel terikatnya. Banyak peristiwa di dalam kehidupan sosial ekonomi yang menunjukkan bahwa suatu variabel terikat dipengaruhi oleh banyak variabel bebas (Suharyadi dan Purwanto, 2013:236). Model persamaan regresi dapat digambarkan sebagai berikut:

= + + + + + e

Keterangan:

Y = pengungkapan Islamic Social Reporting (ISR)

X1 = profitability

X2 = leverage

X3 = ukuran perusahaan (firm size)

X4 = umur perusahaan (firm age)

b1 = koefisien regresi variabel X1

b2 = koefisien regresi variabel X2

b3 = koefisien regresi variabel X3

b4 = loefisien regresi variabel X4

e = standard error

3.9 Pengujian Hipotesis

3.9.1 Uji signifikansi Simultan (uji-F)

Uji F menunjukkan apakah semua variabel idependen (variabel bebas) yang ada dalam model pada penelitian ini mempunyai pengaruh secara bersama-sama terhadap variabel dependen (variabel terikat). Hipotesis untuk F-test dalam penelitian ini adalah dengan menggunakan nilai signifikan 0,05 (α=5%). Adapun untuk ketentuan penerimaan atau penolakan hipotesis adalah sebagai berikut : 1. Jika nilai signifikansi > 0,05 maka H0 diterima, artinya secara bersamaan

keempat variabel independen tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikansi ≤ 0,05 maka Ha diterima, artinya secara bersamaan

keempat variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.9.2 Uji Signifikansi Parsial (Uji-t)

signifikansi 0,05 (α=5%). Adapun ketentuan mengenai penerimaan atau penolakan hipotesis adalah sebagai berikut:

1. Jika nilai signifikansi > 0,05 maka H0 diterima. Ini berarti bahwa secara

parsial variabel independen tersebut tidak mempunyai pengaruh yang signifikan terhadap variabel dependen.

2. Jika nilai signifikansi ≤ 0,05 maka Ha diterima. Ini berarti bahwa secara parsial

variabel independen tersebut mempunyai pengaruh yang signifikan terhadap variabel dependen.

3.9.3 Uji Koefisien Determinasi

Koefisien determinasi adalah ukuran untuk mengetahui kesesuaian atau ketepatan antara dugaan atau garis regresi dengan data sampel dengan kata lain koefisien determinasi adalah kemampuan variabel X (variabel independen) mempengaruhi variabel Y (variabel terikat). Semakin besar koefisien determinasi menunjukkan semakin baik kemampuan X menerangkan Y (Suharyadi dan Purwanto, 2013:162).

BAB 1V

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

1. BUS Bank Muammalat Indonesia Tbk

PT Bank Muammalat Indonesia, Tbk didirikan dengan Akta Notaris Nomor 1 Tanggal 1 November yang dibuat oleh Notaris Yudo Paripurno, S.H. dengan izin menteri Menteri Kehakiman Nomor C2.2413.T.01.01 Tanggal 21 Maret 1992/Berita Negara Republik Indonesia Tanggal 28 April 1992 Nomor 34.

2. BUS Bank Victoria Syariah

PT Bank Victoria Syariah didirikan berdasarkan Surat Keputusan Gubernur Bank Indonesia No. 12/8/KEP/DpG/2010 tanggal 10 Februari 2010 dan efektif beroperasi sebagai bank syariah pada tanggal 1 April 2010.

3. BUS Bank Rakyat Indonesia (BRI) Syariah

PT Bank Rakyat Indonesia (BRI) Syariah didirikan berdasarkan izin dari Bank Indonesia pada tanggal 16 Oktober 2008 melalui surat No:10/67/KEP.GBI/DpG/2008, PT Bank BRIS yariah kemudian secara resmi menjalankan kegiatan perbankan berdasarkan prinsip Syariah pada tanggal 17 November 2008.

4. BUS Bank Negara Indonesia (BNI) Syariah

Umum Syariah (BUS) berdasarkan Surat Keputusan Gubernur Bank Indonesia No. 12/41/KEP.GBI/2010.

5. BUS Bank Mandiri Syariah

PT Bank Mandiri Syariah didirikan berdasarkan Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999, BI menyetujui perubahan nama Bank Susila Bakti menjadi PT Bank Syariah Mandiri (BSM). Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

6. BUS Bank Mega Syariah

PT Bank Mega Syariah didirikan ketika Bank Indonesia mengizinkan Bank Tugu dikonversi menjadi PT Bank Mega Syariah Indonesia (BSMI) pada 27 Juli 2004. Pengonversian tersebut dicatat dalam sejarah perbankan Indonesia sebagai upaya pertama pengonversian bank umum konvensional menjadi Bank Umum Syariah dan pada 25 Agustus 2004, BSMI resmi beroperasi.

7. BUS Bank Panin Syariah

Panin Bank Syariah mendapat ijin usaha dari Bank Indonesia berdasarkan Surat Keputusan Gubernur Bank Indonesia No.11/52/KEP.GBI/DpG/2009 tanggal 6 Oktober 2009 sebagai bank umum berdasarkan prinsip syariah dan mulai beroperasi sebagai Bank Umum Syariah pada tanggal 2 Desember 2009.

8. BUS Bank Bukopin Syariah

efektif, Perseroan baru menjalankan kegiatan usaha sebagai bank dengan prinsip syariah pada 9 Desember 2008. Selanjutnya, kegiatan operasional Perseroan secara resmi dibuka oleh M. Jusuf Kalla, Wakil Presiden Republik Indonesia (periode 2004-2009), pada 11 Desember 2008.

9. BUS BCA Syariah

PT. Bank BCA Syariah berdiri dan mulai melaksanakan kegiatan usaha dengan prinsip-prinsip syariah setelah memperoleh izin operasi syariah dari Bank Indonesia berdasarkan Keputusan Gubernur BI No. 12/13/KEP.GBI/DpG/2010 tanggal 2 Maret 2009 dan kemudian resmi beroperasi sebagai bank syariah pada hari Senin tanggal 5 April 2010.

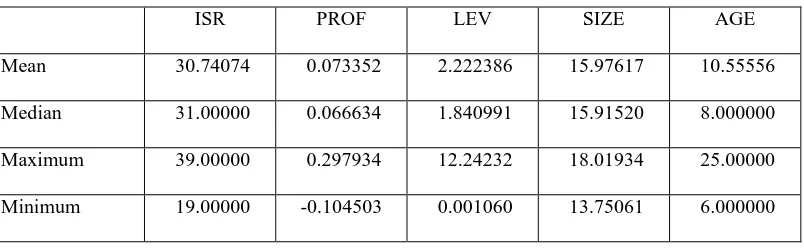

4.2. Hasil Penelitian Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean), dan nilai standar deviasi. Dalam penelitian ini, variabel yang digunakan dalam perhitungan statistik deskriptif adalah ISR, LEV, PROF, SIZE dan AGE. Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut.

Tabel 4.1 Statistik Deskriptif dari ISR, LEV, PROF, SIZE dan AGE

ISR PROF LEV SIZE AGE

Mean 30.74074 0.073352 2.222386 15.97617 10.55556

Median 31.00000 0.066634 1.840991 15.91520 8.000000

Maximum 39.00000 0.297934 12.24232 18.01934 25.00000

Lanjutan Tabel 4.1

ISR PROF LEV SIZE AGE

Std. Dev. 5.126047 0.076296 2.262169 1.329190 6.265494

Skewness -0.334392 0.758966 3.289324 0.098017 1.397075

Kurtosis 2.529432 4.848075 15.49798 1.870931 3.638672

Jarque-Bera 0.752295 6.434432 224.4129 1.477380 9.242078

Probability 0.686501 0.040066 0.000000 0.477739 0.009843

Sum 830.0000 1.980511 60.00441 431.3567 285.0000

Sum Sq. Dev. 683.1852 0.151349 133.0526 45.93539 1020.667

Observations 27 27 27 27 27

Sumber: Hasil Penelitian 2016 (data diolah)

Berdasarkan Tabel 4.1 menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini adalah sebanyak 27 sampel data yang diambil dari laporan tahunan Bank Umum Syariah yang ada di Indonesia periode 2012 hingga 2014. Dari tabel tersebut dapat dijelaskan statistik deskriptif sebagai berikut:

b. Variabel PROF (Profitabilitas) memiliki nilai maksimum 0,297 yang dimiliki oleh Bank Mega Syariah pada tahun 2012. Nilai minimun sebesar -0,104 dimiliki oleh Bank Vicoria Syariah pada tahun 2014. Rata-rata PROF adalah 0,073 dan standar deviasi sebesar 0,076 dengan jumlah pengamatan sebanyak 27. Dengan nilai rata-rata sebesar 0,073 hal ini menunjukkan bahwa sebagian besar BUS yang menjadi sampel dalam penelitian ini memiliki nilai profitabilitas yang positif.

c. Variabel LEV (Leverage) memiliki nilai maksimum 12,242 yang dimiliki oleh Bank Bukopin Syariah pada tahun 2012. Nilai minimun sebesar 0,001 dimiliki oleh Bank Vicoria Syariah pada tahun 2012. Rata-rata LEV adalah 2,222 dan standar deviasi sebesar 2,262 dengan jumlah pengamatan sebanyak 27. Dengan nilai rata-rata sebesar 2,222 hal ini menunjukkan bahwa sebagian besar BUS yang menjadi sampel dalam penelitian ini memiliki nilai leverage yang positif. d. Variabel SIZE (Ukuran Perusahaan) memiliki nilai maksimum 18,019 yang

dimiliki oleh Bank Mandiri Syariah pada tahun 2014. Nilai minimun sebesar 13,750 dimiliki oleh Bank Vicoria Syariah pada tahun 2012. Rata-rata SIZE adalah 15,976 dan standar deviasi sebesar 1,329 dengan jumlah pengamatan sebanyak 27. Dengan nilai rata-rata sebesar 15,976 hal ini menunjukkan bahwa sebagian besar BUS yang menjadi sampel dalam penelitian ini memiliki nilai ukuran perusahaan yang positif.

sebesar 6,265 dengan jumlah pengamatan sebanyak 27. Dengan nilai rata-rata sebesar 10,555 hal ini menunjukkan bahwa sebagian besar BUS yang menjadi sampel dalam penelitian ini memiliki nilai umur perusahaan yang positif.

4.3 Pemilihan Model Data Panel

Untuk mengestimasi parameter model dengan data panel, terdapat beberapa teknik yang ditawarkan, yaitu: Common effect Model atau Pooled Least

Square (PLS), Metode Efek Tetap, dan Metode Efek Random. Berikut merupakan

aplikasi dari pemilihan model.

4.3.1 Penentuan Model Estimasi antara Common Effect Model (CEM) dan

Fixed Effect Model (FEM) dengan Uji Chow

Untuk menentukan apakah model estimasi CEM atau FEM dalam membentuk model regresi, maka digunakan uji Chow. Hipotesis yang diuji sebagai berikut.

: Model CEM lebih baik dibandingkan model FEM.

: Model FEM lebih baik dibandingkan model CEM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut.

Tabel 4.2 Hasil dari Uji Chow

Redundant Fixed Effects Tests Pool: DPANEL_SRI

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 5.755267 (8,15) 0.0018

Cross-section Chi-square 37.894881 8 0.0000

Sumber: Hasil penelitian 2016 (data diolah)

Berdasarkan hasil dari uji Chow pada Tabel 4.2, diketahui nilai probabilitas adalah 0,0018. Karena nilai probabilitas < 0,05, maka model estimasi yang digunakan adalah model FEM.

4.3.2 Penentuan Model Estimasi antara Fixed Effect Model (FEM) dan

Random Effect Model (REM) dengan Uji Hausman

Untuk menentukan apakah model estimasi FEM atau REM dalam membentuk model regresi, maka digunakan uji Hausman. Hipotesis yang diuji sebagai berikut.

: Model REM lebih baik dibandingkan model FEM.

: Model FEM lebih baik dibandingkan model REM

Aturan pengambilan keputusan terhadap hipotesis sebagai berikut. Jika nilai probabilitas cross section random < 0,05, maka ditolak dan diterima.

Jika nilai probabilitas cross section random ≥ 0,05, maka diterima dan ditolak.

Tabel 4.3 Hasil dari Uji Hausman

Correlated Random Effects - Hausman Test Pool: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 1.189911 3 0.7554

Sumber: Hasil Penelitian (data diolah)

Berdasarkan hasil dari uji Hausman pada Tabel 4.3, diketahui nilai probabilitas adalah 0,7554. Karena nilai probabilitas > 0,05, maka model estimasi yang digunakan adalah model REM.

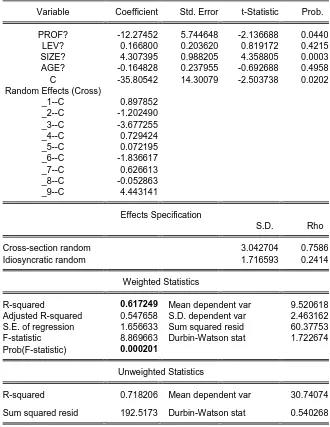

4.4 Analisis Regresi Berganda Model Data Panel

Analisis regresi berganda model data panel digunakan untuk mengetahui pengaruh antara variabel Profitabilitas (PROF), Leverage (LEV), Ukuran Perusahaan (SIZE), dan Umur Perusahaan (AGE) terhadap Pengungkapan Islamic

Social Reporting (ISR) pada Perusahaan Bank Umum Syariah yang ada di

Indonesia. Pengujian regresi berganda model data panel dilakukan untuk mencari hubungan antara variabel independen dan variabel dependen, melalui pengaruh PROF(X1), LEV (X2), SIZE (X3), dan AGE (X4) terhadap ISR (Y). Hasil regresi

Tabel 4.4

Pengujian Regresi Berganda Model Data Panel

Dependent Variable: ISR?

Method: Pooled EGLS (Cross-section random effects) Date: 02/25/16 Time: 10:46

Sample: 2012 2014 Included observations: 3 Cross-sections included: 9

Total pool (balanced) observations: 27

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

PROF? -12.27452 5.744648 -2.136688 0.0440

LEV? 0.166800 0.203620 0.819172 0.4215

SIZE? 4.307395 0.988205 4.358805 0.0003

AGE? -0.164828 0.237955 -0.692688 0.4958

C -35.80542 14.30079 -2.503738 0.0202

Random Effects (Cross)

_1--C 0.897852

_2--C -1.202490

_3--C -3.677255

_4--C 0.729424

_5--C 0.072195

_6--C -1.836617

_7--C 0.626613

_8--C -0.052863

_9--C 4.443141

Effects Specification

S.D. Rho

Cross-section random 3.042704 0.7586

Idiosyncratic random 1.716593 0.2414

Weighted Statistics

R-squared 0.617249 Mean dependent var 9.520618

Adjusted R-squared 0.547658 S.D. dependent var 2.463162

S.E. of regression 1.656633 Sum squared resid 60.37753

F-statistic 8.869663 Durbin-Watson stat 1.722674

Prob(F-statistic) 0.000201

Unweighted Statistics

R-squared 0.718206 Mean dependent var 30.74074

Sum squared resid 192.5173 Durbin-Watson stat 0.540268

Berdasarkan pengelolaan data pada Tabel 4.4 pada kolom Coefficients , diperoleh model persamaan regresi sebagai berikut:

= + + + + + e

Sehingga, persamaan regresi berganda adalah sebagai berikut :

ISR = -35,805 -12,274PROF + 0,166LEV + 4,307SIZE – 0,164AGE Berdasarkan persamaan regresi berganda yang telah dijabarkan, berikut interpretasi dari model persamaan regresi tersebut :

a. Konstanta sebesar -35,805 artinya walaupun variabel independen bernilai 0, nilai Pengkapan Islamic Social Reporting (ISR) tetap sebesar -35,805.

b. Koefisien PROF negatif, yaitu sebesar -12,274, artinya dengan tingkat keyakinan 95% dapat diduga bahwa setiap penambahan PROF sebesar 1 poin, jika variabel lain dianggap konstan, maka akan menurunkan ISR sebesar 12,274.

c. Koefisien LEV positif, yaitu sebesar 0,166, artinya dengan tingkat keyakinan 95% dapat diduga bahwa setiap penambahan LEV sebesar 1 poin, jika variabel lain dianggap konstan, maka akan meningkatkan ISR sebesar 0,166.

d. Koefisien SIZE positif, yaitu sebesar 4,307, artinya dengan tingkat keyakinan 95% dapat diduga bahwa setiap penambahan SIZE sebesar 1 poin, jika variabel lain dianggap konstan, maka akan meningkatkan ISR sebesar 4,307. e. Koefisien AGE negatif, yaitu sebesar – 0,164, artinya dengan tingkat keyakinan

4.5 Pengujian Hipotesis

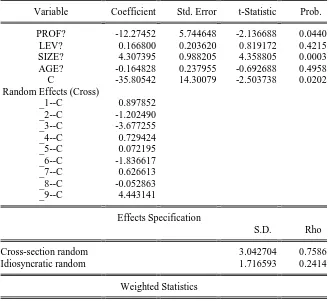

[image:31.595.148.477.418.719.2]Pada pengujian hipotesis, akan dilakukan pengujian signifikansi koefisien regresi parsial secara menyeluruh atau simultan (uji F), uji signifikansi koefisien regresi parsial secara individu (uji t) dan analisis koefisien determinasi. Nilai-nilai statistik dari uji F, uji t dan koefisien determinasi, dapat dilihat pada Tabel 4.5 berikut ini.

Tabel 4.5

Nilai statistik dari Uji F, Uji t dan Koefisien Determinasi

Dependent Variable: ISR?

Method: Pooled EGLS (Cross-section random effects) Date: 02/25/16 Time: 10:46

Sample: 2012 2014 Included observations: 3 Cross-sections included: 9

Total pool (balanced) observations: 27

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

PROF? -12.27452 5.744648 -2.136688 0.0440

LEV? 0.166800 0.203620 0.819172 0.4215

SIZE? 4.307395 0.988205 4.358805 0.0003

AGE? -0.164828 0.237955 -0.692688 0.4958

C -35.80542 14.30079 -2.503738 0.0202

Random Effects (Cross)

_1--C 0.897852

_2--C -1.202490

_3--C -3.677255

_4--C 0.729424

_5--C 0.072195

_6--C -1.836617

_7--C 0.626613

_8--C -0.052863

_9--C 4.443141

Effects Specification

S.D. Rho

Cross-section random 3.042704 0.7586

Idiosyncratic random 1.716593 0.2414

Weighted Statistics

R-squared 0.617249 Mean dependent var 9.520618

F-statistic 8.869663 Durbin-Watson stat 1.722674 Prob(F-statistic) 0.000201

Unweighted Statistics

R-squared 0.718206 Mean dependent var 30.74074

Sum squared resid 192.5173 Durbin-Watson stat 0.540268

Sumber: Hasil Penelitian 2016 (data diolah)

4.5.1 Uji Signifikansi Pengaruh Simultan (Uji F)

Berdasarkan Tabel 4.5, diketahui nilai probabilitas dari uji F (Prob

(F-statistic)) adalah 0,000201. Karena nilai probabilitas, yakni 0,000201 lebih kecil

dibandingkan tingkat signifikansi, yakni 0,05, maka hipotesis nol ditolak dan hipotesis alternatif diterima. Maka dapat disimpulkan bahwa Profitabilitas,

Leverage, Ukuran Perusahaan dan Umur Perusahaan secara simultan memiliki

pengaruh yang signifikan terhadap Pengungkapan Islamic Social Reporting (ISR) pada Bank Umum Syariah di Indonesia.

4.5.2 Uji Signifikansi Pengaruh Parsial (Uji t)

Uji signifikansi pengaruh parsial merupakan suatu uji untuk mengetahui signifikan atau tidak, pengaruh masing-masing variabel bebas, terhadap variabel tak bebas. Cara pengambilan keputusan dapat dilakukan dengan membandingkan nilai probabilitas ! atau Sig. dengan nilai tingkat signifikansi, yakni ". Jika nilai probabilitas ! ≥ tingkat signifikansi yang digunakan, dalam penelitian ini " = 5%, maka nilai koefisien regresi parsial # =0. Hal ini berarti pengaruh antara

antara variabel bebas terhadap variabel ISR signifikan secara statistik pada tingkat signifikansi 5% (Gio, 2015:61).

Kesimpulan yang dapat diambil dari analasis tersebut adalah:

a. Berdasarkan Tabel 4.5, diketahui nilai probabilitas variabel PROF (Profitabilitas) adalah 0,0440. Karena nilai probabilitas variabel PROF, yaitu 0,0440, lebih kecil dari tingkat signifikansi, yaitu 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara PROF dengan variabel ISR signifikan secara statistik.

b. Berdasarkan Tabel 4.5, diketahui nilai probabilitas variabel LEV (Leverage) adalah 0,4215. Karena nilai probabilitas variabel LEV, yaitu 0,4215, lebih besar dari tingkat signifikansi, yaitu 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara LEV dengan variabel ISR tidak signifikan secara statistik. c. Berdasarkan Tabel 4.5, diketahui nilai probabilitas variabel SIZE (Ukuran

Perusahaan) adalah 0,0003. Karena nilai probabilitas variabel SIZE, yaitu 0,0003, lebih kecil dari tingkat signifikansi, yaitu 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara SIZE dengan variabel ISR signifikan secara statistik.

4.5.3 Analisis Koefisien Determinasi

Koefisien determinasi ( ) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas (Supranto, 2005:158, Gujarati, 2003:212). Nilai koefisien determinasi berkisar antara 0 dan 1. Nilai koefsien determinasi yang kecil (mendekati nol) berati kemampuan variabel-variabel tak bebas secara simultan dalam menerangkan

variasi variabel tak bebas amat terbatas. Nilai koefisien determinasi yang mendekati satu berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel bebas.

Berdasarkan Tabel 4.5, Diketahui nilai koefisien determinasi (R-squared)

sebesar 2 = 0,718206. Nilai tersebut dapat diinterpretasikan PROF, LEV, SIZE

dan AGE mampu mempengaruhi/menjelaskan Pengungkapan ISR secara simultan atau bersama-sama sebesar 71,82%, sisanya sebesar 28,18% dipengaruhi oleh faktor-faktor lain.

4.6 Pembahasan

4.6.1 Pengaruh Profitabilitas (PROF) terhadap Pengungkapan Islamic Social

Reporting (ISR)

yang tinggi, perusahaan (manajemen) menganggap tidak perlu melaporkan hal-hal yang dapat mengganggu informasi tentang sukses keuangan tersebut. Sebaliknya ketika tingkat profitabilitas rendah perusahaan akan berharap pengguna laporan akan membaca “good news” kinerja perusahaan.

Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Astuti (2104), dan Umam (2012) yang menyatakan bahwa Profitabilitas memiliki pengaruh yang signifikan terhadap Pengungkapan Islamic Social Reporting.

4.6.2 Pengaruh Leverage (LEV) terhadap Pengungkapan Islamic Social

Reporting (ISR)

Hasil penelitian ini mengindikasikan peningkatan atau penurunan

Leverage selama periode penelitian tidak mempengaruhi Pengungkapan Islamic

Social Reporting (ISR) secara signifikan. Secara parsial dapat dilihat bahwa LEV

berpegaruh positif dan tidak signifikan terhadap Pengungkapan ISR. Berdasarkan hasil penelitian ini semakin tinggi Leverage, maka Pengungkapan ISR akan meningkat, tetapi pengaruh yang diperlihatkan tidak terlalu nyata atau signifikan, artinya tingkat Leverage yang tinggi tidak terlalu memberi dampak pada Pengungkapan ISR. Hasil ini sejalan dengan penelitian yang dilakukan oleh Umam (2012) dan Utami (2011) yang menyatakan bahwa Leverage memiliki pengaruh yang tidak signifikan terhadap Pengungkapan ISR.

4.6.3 Pengaruh Ukuran Perusahaan (SIZE) terhadap Pengungkapan Islamic

Social Reporting (ISR)

pengungkapan Islamic Scial Reporting (ISR) secara positif. Berdasarkan hasil penelitian ini, semakin besar Ukuran Perusahaan maka Pengungkapan Islamic

Social Reporting (ISR) akan meningkat. Hasil penelitian ini sejalan dengan

penlitian yang dilakukan oleh Roziani (2010), Lestari (2013) dan Astuti (2014) yang menyatakan bahwa Ukuran Perusahaan memiliki pengaruh yang signifikan terhadap pengungkapan Islamic Social Reporting (ISR).

Teori agensi yang menyatakan bahwa hubungan keagenan (agency

relationship) terjadi ketika satu atau lebih individu yang disebut sebagai principal

menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agen tersebut.

Jika hal ini dikaitkan dengan ukuran perusahaan, maka perusahaan yang semakin besar akan memiliki biaya keagenan yang lebih besar, sehingga akan mengungkapkan informasi sosial yang lebih luas agar mendapat penilaian positif dari pemilik modal. Hal ini dimaksudkan untuk mengurangi konflik keagenan, meskipun dapat meningkatkan biaya perusahaan. Dengan demikian manajemen dapat menunjukkan bahwa mereka tidak hanya menggunakan asset untuk kepentingannya sendiri, tetapi juga untuk kepentingan pemilik modal melalui pengungkapan informasi sosial pada laporan tahunannya.

4.6.4 Pengaruh Umur Perusahaan (AGE) terhadap Pengungkapan Islamic

Social Reporting (ISR)

Social Reporting (ISR) secara signifikan. Secara parsial dapat dilihat bahwa AGE

berpegaruh negatif dan tidak signifikan terhadap Pengungkapan ISR. Artinya, semakin lama perusahaan telah berdiri, maka Pengungkapan Islamic Social

Reporting (ISR) akan menurun, namun tidak secara nyata atau signifikan.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan, maka disimpulkan bahwa secara simultan Profitabilitas (PROF), Leverage (LEV), Ukuran perusahaan

(SIZE) dan Umur Perusahaan (AGE) berpengaruh signifikan terhadap

Pengungkapan Islamic Social Reporting (ISR) pada Bank Umum Syariah di Indonesia. Sedangkan secara parsial, variabel Profitabilitas (PROF) memiliki pengaruh negatif dan signifikan terhadap Pengungkapan Islamic Social Reporting (ISR). Variabel Leverage (LEV) memiliki pengaruh positif dan tidak signifikan terhadap Pengungkapan Islamic Social Reporting (ISR), Ukuran Perusahaan

(SIZE) memiliki pengaruh positif dan signifikan terhadap pengungkapan Islamic

Social Reporting (ISR) dan variabel Umur Perusahaan (AGE) memiliki pengaruh

yang negatif dan tidak signifikan terhadap Pengungkapan Islamic Social

Reporting (ISR) pada Bank Umum Syariah di Indonesia.

5.2 Saran

Berdasarkan dari kesimpulan yang telah diuraikan, maka peneliti memberikan beberapa saran, yaitu:

1. Peneliti selanjutnya disarankan untuk menambah jumlah tahun dalam penelitian minimal lima tahun agar dapat melihat perubahan pengungkapan ISR dengan lebih baik.

BAB II

TINJAUAN PUSTAKA

2.1 Bank Umum Syariah

2.1.1 Pengertian Bank Umum Syariah

Bank Umum Syariah (BUS) adalah bank yang dalam aktivitasnya melaksanakan kegiatan usaha sesuai dengan prinsip syariah dalam melaksanakan kegiatan lalu lintas pembayaran. Prinsip syariah adalah prinsip hukum islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

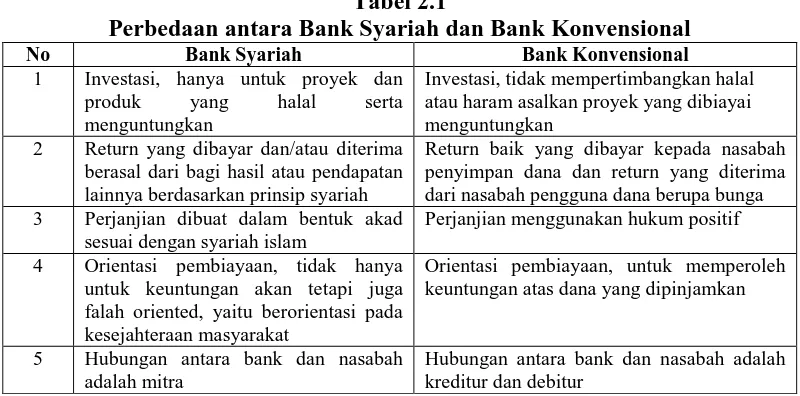

[image:39.595.112.512.534.732.2]Bank Umum Syariah disebut juga dengan full branch, karena tidak di bawah koordinasi bank konvensional, sehingga aktivitasnya terpisah dengan konvensional. Bank syariah dapat dimiliki bank konvensional, akan tetapi aktivitas serta pelaporannya terpisah dengan induk banknya (Ismail, 2011:52). Hal tersebut didasari oleh adanya beberapa perbedaan antara bank syariah dengan bank konvensional, seperti yang terlihat pada tabel 2.1 berikut ini.

Tabel 2.1

Perbedaan antara Bank Syariah dan Bank Konvensional

No Bank Syariah Bank Konvensional

1 Investasi, hanya untuk proyek dan produk yang halal serta menguntungkan

Investasi, tidak mempertimbangkan halal atau haram asalkan proyek yang dibiayai menguntungkan

2 Return yang dibayar dan/atau diterima berasal dari bagi hasil atau pendapatan lainnya berdasarkan prinsip syariah

Return baik yang dibayar kepada nasabah penyimpan dana dan return yang diterima dari nasabah pengguna dana berupa bunga 3 Perjanjian dibuat dalam bentuk akad

sesuai dengan syariah islam

Perjanjian menggunakan hukum positif

4 Orientasi pembiayaan, tidak hanya untuk keuntungan akan tetapi juga falah oriented, yaitu berorientasi pada kesejahteraan masyarakat

Orientasi pembiayaan, untuk memperoleh keuntungan atas dana yang dipinjamkan

5 Hubungan antara bank dan nasabah adalah mitra

Lanjutan Tabel 2.1

No Bank Syariah Bank Konvensional

6 Dewan pengawas terdiri dari BI, Bapepam, Komisaris, dan Dewan Pengawas Syariah (DPS)

Dewan pengawas terdiri dari BI, Bapepam, dan Komisaris

7 Penyelesaian sengketa diupayakan deselesaikan secara musyawarah antara bank dan nasabah melalui peradilan agama

Penyelesaian sengketa melalui pengadilan negeri setempat

Sumber : Ismail (2011:38)

2.1.2 Fungsi Bank Umum Syariah

Seperti halnya pada bank konvensional, fungsi yang dijalankan Bank Umum Syariah juga terdiri dari penghimpunan dan penyaluran dana dari dan bagi masyarakat. Penghimpunan dana dari masyarakat : dengan cara menawarkan berbagai jenis produk pendanaan antara lain giro wadiah, tabungan wadiah, tabungan mudharabah, deposito mudharabah, dan produk pendanaan lainnya yang diperbolehkan sesuai dengan syariah islam.

Sumber : Ismail (2011:45)

Gambar 2.1 Fungsi Bank Umum Syariah

2.2 Pengungkapan (Disclosure)

2.2.1 Defenisi

Pengungkapan adalah membuat sesuatu menjadi diketahui atau mengungkapkan sesuatu. Tingkat pengungkapan sangat dipengaruhi oleh sumber pembiayaan, sistem hukum, keadaan ekonomi dan politik, tingkat perkembangan ekonomi, tingkat pendidikan dan budaya (Haniffa dalam Rizkiningsih 2012).

Arfan dan Bambang (2008), menyatakan bahwa pengungkapan

(disclosure) adalah pembeberan hal-hal informasi yang dianggap penting dan

bermanfaat bagi pemakai selain apa yang dapat dinyatakan melalui laporan keuangan utama dan cara-cara penyampaiannya. Dalam code of good corporate

governance yang diterbitkan oleh komite nasional corporate governance

dinyatakan bahwa perusahaan harus mempunyai inisiatif untuk mengungkapkan Pendapatan:

- margin keuntungan - bagi hasil

- sewa Biaya:

- bonus - bagi hasil

Penghimpunan dana Penyaluran dana Pelayanan jasa

Pendapatan fee

Selisih antara pendapatan dan

informasi tidak hanya yang diwajibkan oleh hukum dan regulasi, tetapi juga informasi lain yang dianggap penting bagi pemegang saham, kreditur dan

stakeholder lain untuk pembuatan keputusan. Luasnya informasi yang dapat

diperoleh akan sangat tergantung pada tingkat pengungkapan dari laporan keuangan yang bersangkutan (Septi, 2012).

Secara umum konsep pengungkapan (Evans, 2003 dalam Septi, 2012) antara lain:

1. Pengungkapan Cukup (Adequate Disclosure) adalah pengungkapan minimum yang harus dipenuhi agar laporan keuangan secara keseluruhan tidak menyesatkan untuk kepentingan pengambilan keputusan.

2. Pengungkapan Wajar (Fair Disclosure) adalah pengungkapan yang harus dicapai agar semua pihak mendapatkan informasi yang sama.

3. Pengungkapan Penuh (Full Disclosure) adalah yang menuntut atas penyajian dan pengungkapan secara penuh atas seluruh informasi yang relevan dengan pengambilan keputusan.

2.2.2 Subjek Pengungkapan

Beberapa masalah yang sebaiknya menjadi subjek dari pengungkapan: 1. Rincian dari kebijakan dan metode akuntansi, terutama ketika penilaian

dibutuhkan dalam penerapan metode akuntansi, ketika metode tersebut bersifat khusus bagi entitas pelaporan tersebut, atau ketika metode akuntansi alternatif dapat diguankan.

2. Informasi tambahan untuk membantu dalam analisis investasi untuk mengindikasikan hak dari berbagai pihak yang memiliki klaim atas entitas pelaporan

3. Perubahan dari tahun sebelumnya dalam kebijakan akuntansi atau metode penerapannya dan dampak dari perubahan semacam itu

4. Aktiva, kewajiban, biaya, dan pendapatan yang dihasilkan dari transaksi dengan pihak-pihak yang memiliki kepentingan pengendalian atau dengan direktur atau pejabat yang memiliki hubungan istimewa dengan entitas pelaporan tersebut

5. Aktiva, kewajiban, dan komitmen kontijen

6. Transaksi keuangan atau nonoperasi lainnya yang terjadi setelah tanggal neraca yang memiliki dampak material terhadap posisi keuangan entitas tersebut sebagaimana diindikasikan dalam laporan akhir tahun (Ahmed, 2006:287).

Selain itu, juga mengungkapkan metode alokasi keuntungan (kerugian) investasi antara pemilik dana investasi tidak terikat dan bank sebagai mudharib (Sofyan, et

al., 2004:76).

Pada PSAK (Pernyataan Satandar Akuntansi Perbankan Syariah, 2002) No.59 pada paragraf 183, dijelaskan mengenai pengungkapan sebagai berikut: laporan keuangan bank syariah mengungkapakn informasi umum mengenai bank sebagaimana diatur dalam ketentuan yang berlaku umum, dengan pengungkapan tambahan yang mencakup, tetapi tidak terbatas pada:

a. Karakteristik kegiatan bank syariah dan jasa utama yang disediakan

b. Peranan, sifat, tugas dan kewenangan Dewan Pengawas Syariah dalam mengawasi kegiatan bank syariah berdasarkan ketentuan hukum dan praktik c. Tanggungjawab Dewan Pengawas Syariah untuk mengawasi kegiatan bank

dan induk perusahaan (holding company)

d. Tanggung jawab bank terhadap pengelolaan zakat.

2.3 Teori Keagenan (Agency Theory)

Agency theory adalah suatu kondisi yang terjadi pada suatu perusahaan

dimana pihak manajemen sebagai pelaksana yang disebut lebih jauh sebagai agen dan pemilik modal (owner) sebagai principal membangun suatu kontrak kerjasama yang disebut dengan “nexus of contracts”. Kontrak kerjasama ini berisi kesepakatan-kesepakatan yang menjelaskan bahwa manajemen perusahanan harus

bekerja secara maksimal untuk memberi kepuasan yang maksimal seperti profit yang

tinggi kepada pemilik modal (owner) (Irfan, 2014:19).

power) atau maksimalitas kekuasaan. Sehingga kedua pihak ini sama-sama

memiliki kepentingan pribadi dalam setiap keputusan yang diambil.

Tujuan perusahaan adalah memaksimalkan kemakmuran para pemegang saham yang diterjemahkan sebagai kemaksimalan harga saham. Namun dalam kenyataannya tidak jarang manajer perusahaan memiliki tujuan lain yang mungkin bertentangan dengan tujuan utama tersebut. Karena manajer diangkat oleh para pemegang saham, maka idealnya mereka bertindak yang terbaik untuk kepentingan pemegang saham. Namun dalam praktek sering terjadi konflik antara kedua pihak tersebut yang dinamakan agency problem (Martono dan Agus, 2001:10).

Disatu sisi, pengelola organisasi yang terdiri dari eksekutif, manajer dan karyawan mengharapkan kesejahteraan yang semakin baik, kenyamanan kerja, keamanan kerja, gaya hidup yang lebih baik, dan keuntungan lainnya yang semakin besar dengan semakin miningkatnya kemampuan finansial organisasi. Namun disisi lainnya, pemilik organisasi yang terdiri dari pemegang saham mengharapkan keuntungan maksimal yang diperoleh dari operasi usaha organisasi diberikan pada mereka (Sadalia, 2010:14).

akan bertindak sebagai pemuas melalui pemaksimalan profit yang bersifat jangka pendek dibandingkan bertindak kearah maksimalisasi kekayaan para pemegang saham atau nilai perusahaan yang mengarah pada kelangsungan hidup perusahaan.

Agency theory ini memiliki hubungan dengan proses pembentukan sistem

tata kelola perusahaan yang akan menjembatani pemisahan kepentingan antara pemilik dana pengelola di dalam suatu perusahaan khususnya dalam tugas, wewenang, dan fungsi-fungsi lainnya sehingga fungsi masing-masing manjadi jelas (Rizkiningsih 2012). Agency theory memperbesar pembagian risiko, masalah agensi terjadi ketika anggota-anggota organisasi memiliki perbedaan tujuan dan adanya pembagian kerja. Agensi teori mengarah pada hubungan agensi, pemilik

(pricipal) yang memberi mandat pada pekerja (agent). Hal ini menjelaskan

mengenai hubungan agensi dengan menggunakan metamorfosa dari sebuah kontrak.

rasionalitas, dan menolak risiko), (2) organisasi (konflik tujuan antara anggota organisasi), dan (3) informasi (informasi sebagai komoditas).

Tabel 2.2

Sebuah Overview Mengenai Teori Agensi

Ide kunci Hubungan prinsipal dan agen dapat merefleksikan organisasi yang efisien dari biaya organisasi dan biaya mengatasi risiko

Unit analisis Kontrak antara prinsipal dan agen

Asumsi manusia Mementingkan diri sendiri, terikat rasionalitas, menolak risiko

Asumsi organisasi Konflik antara partisipan, efisiensi sebagai kreasi dari efektivitas, asimetri informasi antara prinsipal dan agen

Asumsi informasi Informasi sebagai komoditas yang diadakan

Masalah kontrak Moral hazard & adverse selection dan pembagian risiko

Permasalahan Hubungan dari perbedaan prinsipal dengan agen dan preferensi risiko (regulasi kompensasi, kepemimpinan, manajemen impresi, whistle

blowing, integrasi vertikal, dan transfer pricing)

Sumber : Ikhsan dan Herkulanus (2008:76)

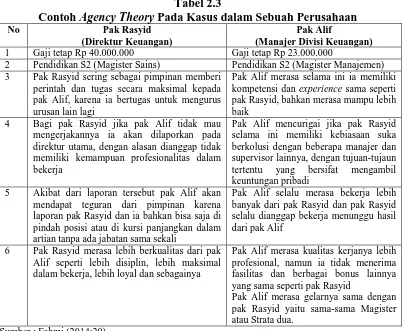

Tabel 2.3

Contoh Agency Theory Pada Kasus dalam Sebuah Perusahaan

No Pak Rasyid

(Direktur Keuangan)

Pak Alif

(Manajer Divisi Keuangan) 1 Gaji tetap Rp 40.000.000 Gaji tetap Rp 23.000.000

2 Pendidikan S2 (Magister Sains) Pendidikan S2 (Magister Manajemen) 3 Pak Rasyid sering sebagai pimpinan memberi

perintah dan tugas secara maksimal kepada pak Alif, karena ia bertugas untuk mengurus urusan lain lagi

Pak Alif merasa selama ini ia memiliki kompetensi dan experience sama seperti pak Rasyid, bahkan merasa mampu lebih baik

4 Bagi pak Rasyid jika pak Alif tidak mau mengerjakannya ia akan dilaporkan pada direktur utama, dengan alasan dianggap tidak memiliki kemampuan profesionalitas dalam bekerja

Pak Alif mencurigai jika pak Rasyid selama ini memiliki kebiasaan suka berkolusi dengan beberapa manajer dan supervisor lainnya, dengan tujuan-tujaun tertentu yang bersifat mengambil keuntungan pribadi

5 Akibat dari laporan tersebut pak Alif akan mendapat teguran dari pimpinan karena laporan pak Rasyid dan ia bahkan bisa saja di pindah posisi atau di kursi panjangkan dalam artian tanpa ada jabatan sama sekali

Pak Alif selalu merasa bekerja lebih banyak dari pak Rasyid dan pak Rasyid selalu dianggap bekerja menunggu hasil dari pak Alif

6 Pak Rasyid merasa lebih berkualitas dari pak Alif seperti lebih disiplin, lebih maksimal dalam bekerja, lebih loyal dan sebagainya

Pak Alif merasa kualitas kerjanya lebih profesional, namun ia tidak menerima fasilitas dan berbagai bonus lainnya yang sama seperti pak Rasyid

Pak Alif merasa gelarnya sama dengan pak Rasyid yaitu sama-sama Magister atau Strata dua.

[image:47.595.114.519.354.685.2]2.4 Teori Stakeholders

Ghozali dan Chariri (2007) dalam Nisrina dan Puji (2014) menyatakan bahwa, menurut teori stakeholder perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri, namun harus memberikan manfaat bagi

stakeholder-nya. Dengan demikian, keberadaan suatu perusahaan sangat

dipengaruhi oleh dukungan yang diberikan oleh stakeholders kepada perusahaan tersebut.

Stakeholders adalah setiap orang yang memiliki kepentingan keuangan

atas perusahaan. Masing-masing pihak memiliki kepentingan dalam perusahaan, dan kemungkinan kepentingan para stakeholders ini tidak sejalan (Brealey, et al., 2007:16). Setiap pemangku kepentingan memiliki kriteria yang berbeda dalam menentukan suatu tindakan kerena setiap pemangku kepentingan memiliki kepentingan yang berbeda pula dalam organisasi. Pihak-pihak pemangku kepentingan perusahaan atau organisasi yang dimaksud adalah investor, pemegang saham, pegawai, pelanggan, pemasok, pemerintah dan komunitas (Daft, 2010:183).

mendukung, malah menggerogoti. Stakeholders memberi sumbangan berbentuk dukungan, partisipasi, membayar dalam berbagai bentuk, kontrol sosial, dan sebagainya.

Stakeholder mempunyai motivasi untuk ikut berpartisipasi dalam

organisasi baik secara langsung maupun tidak langsung karena mereka berharap akan memperoleh imbalan yang lebih besar dibandingkan dengan kontribusi yang diberikannya. Imbalan yang diharapkan stakeholders misalnya : uang, kekuasaan, dan status dalam organisasi. Sedangkan kontribusi yang diberikannya berupa modal, keterampilan (skill), pengetahuan dan keahlian (Achmad Sobirin, 2007:21), seperti yang terlihat pada Tabel 2.4 berikut ini.

Tabel 2.4

Pihak-Pihak yang Berkepentingan (Stakeholders) dalam Organisasi Stakeholders Kontribusi yang Diberikan Insentif yang Diharapakan INSIDE pemilik modal manajer karyawan OUTSIDE pelanggan pemasok pemerintah komunitas serikat buruh masyarakat umum

uang dan modal

keterampilan dan ekspertis

keterampilan dan ekspertis

pendapatan dari konsumen

input yang berkualitas

peraturan pemerintah

infrastruktur sosial ekonomi

perjanjian kerja yang fair dan bebas

loyalitas dan reputasi konsumen

devidend dan apresiasi harga saham

gaji, bonus, status dan kekuasaan

upah, bonus, promosi dan pekerjaan yang mapan.

Kualitas dan harga produk

Pendapatan dari pembelian input

Kompetisi yang fair

Pendapatan, pajak dan pekerjaan

Imbalan yang pantas

Kebanggaan nasional

Dalam ekonomi islam, teori stakeholder menyatakan stakeholder sebagai pengambil keputusan muslim mengharapkan perusahaan mengungkapkan tanggung jawab sosial berbasis syariahnya, sehingga membuktikan perusahaan beroperasi sesuai hukum islam (Aldehita, et al., 2012). Para stakeholders sebagai khalifah Allah mempunyai tugas untuk menegakkan prinsip keadilan distributif melalui proses pemusyarakatan. (Najmudin, 2011:56), menyebutkan bahwa praktik musyarakah merupakan pilihan, tetapi justru suatu kewajiban memberikan seluas mungkin partisipasi stakeholders dalam urusan negara termasuk juga perusahaan, baik secara langsung maupun tidak langsung

Prinsip hak-hak kepemilikan dalam islam dengan jelas memberikan kerangka yang komprehensif untuk mengidentifikasi, mengakui, menghormati, dan melindungi kepentingan dan hak setiap individu, masyarakat, negara, dan perusahaan. Dewan syariah berperan memberikan nasihat dan mengawasi operasi perusahaan untuk memastikan kegiatan tersebut sesuai prinsip-prinsip syariah. Dewan direksi yang bertindak atas nama pemegang saham mempunyai tugas memantau dan mengawasi kegiatan bisnis secara keseluruhan. Para pemegang saham memiliki kewajiban menyediakan modal usaha. Para manejer mempunyai tugas mengelola perusahaan sebagai wujud pemberian kepercayan dari seluruh

stakeholders, bukan hanya para pemegang saham. Selanjutnya, karyawan

berkewajiban menjalankan tugas sesuai deskripsi jabatan masing-masing.

Stakeholders lainnya, seperti nasabah dan pelanggan, memiliki tugas memenuhi

2.5 Corporate Social Responsibility

Konsepsi mengenai CSR mulai diperkenalkan Bowen pada tahun 1953 dalam sebuah karya seminarnya mengenai tangggung jawab sosial pengusaha. Menurut Bowen, tanggung jawab sosial diartikan sebagai “it refers to the

obligations of businessman to pursue those policies, to make those decisions, or

to follow those lines of action which or desirable in term of the objectives and

values of our society” (Untung, 2014:2). Tanggung jawab sosial perusahaan

adalah tanggung jawabnya kepada masyarakat diluar tanggung jawab ekonominya. Jika kita berbicara tentang tanggung jawab sosial perusahaan, kita sedang berbicara tentang kegiatan-kegiatan yang dilakukan perusahaan demi suatu tujuan sosial dengan tidak memperhitungkan untung atau rugi ekonomis.

Tanggung jawab sosial perusahaan atau CSR sering juga disebut dengan istilah corporate social investment, kedermawanan perusahaan atau corporate

philanthropy, relasi kemasyarakatan perusahaan atau corporate community

relations, dan pengembangan masyarakat atau community development (Alma dan

Donni 2014:404).

responsibility) adalah intensi bisnis, melampaui kewajiban hukum dan

ekonominya, untuk melakukan hal yang benar dan bertindak dengan cara yang baik bagi masyarakat (Robbins, 2010:128).

Menurut Daft (2012:182), tanggung jawab sosial perusahaan adalah kewajiban manajemen untuk membuat pilihan dan melakukan tindakan yang akan berperan terhadap kesejahteraan dan kepentingan masyarakat serta organisasi. Ghozali dan Chariri (2007) dalam Aldehita, et al., (2014) menyatakan bahwa dengan pengungkapan CSR, merupakan proses yang digunakan oleh perusahaan untuk mengungkapkan informasi yang berkaitan dengan kegiatan perusahaan dan pengaruhnya terhadap kondisi sosial masyarakat dan lingkungan.

Pengertian Corporate Social Reporting (CSR) menurut The World

Business Council on Sustainable Development (WBCSD), lembaga internasional

yang berdiri tahun 1995 dan beranggotakan lebih dari 120 perusahaan multinasional yang berasal dari 30 negara, di dalam situsnya adalah sebagai suatu komitmen dari perusahaan untuk melaksanakan etika keprilakuan