BAB I PENDAHULUAN

1.1Latar Belakang

Persaingan dalam dunia bisnis semakin meningkat disebabkan oleh banyaknya perusahaan-perusahaan yang berkembang dan memiliki kemampuan manajerial yang berbeda-beda.Untuk bisa terus bertahan dalam persaingan dunia bisnis suatu perusahaan harus memiliki strategi dan keunggulan bersaing dalam menjalankan kegiatan usahanya, sehingga dapat bersaing dengan perusahaan-perusahaan berkembang lainnya dan tetap bertahan dalam jangka waktu yang panjang. Seorang manajer didalam suatu perusahaan merupakan kunci utama dalam menentukan keberhasilan suatu perusahaan dan memenangkan persaingan dalam dunia bisnis, oleh karena itu seorang manajer harus mengetahui strategi dan cara yang tepat untuk membuat keputusan dengan memperhatikan faktor-faktor yang dapat mempengaruhi keputusan tersebut.

Menurut Gitman (2009:546), struktur modal merupakan bauran dari hutang jangka panjang dan ekuitas yang dimiliki oleh perusahaan.Struktur modal yang optimal akan tercapai apabila manajer perusahaan mengoptimalkan penggunaan dana yang berasal dari internal berupa laba ditahan dan dana eksternal berupa pinjaman hutang jangka panjang. Struktur modal pada penelitian ini diukur dengan Debt to Equity ratio(DER) yaitu perimbangan antara total hutang dengan total ekuitas yang dimiliki perusahaan.

Debt to Equity Ratio (DER) menunjukkan tingkat resiko yang dihadapi perusahaan yang disebabkan karena menggunakan dana eksternal berupa hutang. Semakin tinggi tingkat DER maka semakin tinggi pula tingkat resiko perusahaan. Jika DER sebuah perusahaan lebih dari satu maka tingkat resiko yang dihadapi perusahaan akan lebih besar, hal ini menunjukkan bahwa jumlag ekuitas yang dimiliki perusahaan lebih sedikit dibandingkan tingkat hutang perusahaan. Menurut Brigham dan Houston (2010) dalam Aji (2015) investor akan lebih memilih menanamkan modalnya pada perusahaan yang memiliki tingkat DER lebih kecil dari satu yang menunjukkan tingkat resiko yang dihadapi lebih kecil karena tingkat penggunaan hutang lebih sedikit dibandingkan penggunaan ekuitas perusahaan. Besar kecilnya resiko yang dihadapi perusahaan akan mempengaruhi kesejahteraan pemegang saham.

benefitnya antara biaya modal dan keuntungan penggunaan hutang sesuai Trade-Off Theory (Fadli, 2010).Teori struktur modal Pecking Order Theorydan Trade-Off Theorymemiliki pandangan berbeda mengenai penggunaan utang dalam pendanaan. Menurut Pecking Order Theory, dalam memilih alternatif pendanaan, manajer perusahaan lebih menyukai memenuhi kebutuhan dana dari internal yaitu laba ditahan, kemudian peminjaman utang, dan yang terakhir ekuitas.

Pecking Order Theory menyatakan bahwa perusahaan yang memiliki laba ditahan dalam jumlah yang tinggi akan sedikit menggunakan utang. Di dalam

Pecking Order Theory manajer memiliki informasi yang lebih baik daripada investor luar mengenai prospek perusahaan yang disebut dengan asymmetric information. Dalam hal ini, manajer perusahaan lebih mudah dalam membuat keputusan dibandingkan dengan investor luar, apakah akan menerbitkan saham yang baru atau menjual saham dengan harga yang tinggi. Pecking Order Theory

menyatakan bahwa pemegang saham akan lebih diuntungkan jika perusahaan mendanai pembiayaan dana menggunakan pinjaman utang daripada menerbitkan saham yang baru (Gitman, 2009:571-572).

Berbeda dengan Trade-Off Theory yang menyatakan bahwa manajer perusahaan menyeimbangkan penggunaan hutang yang optimal dan biaya

mengurungkan niatnya dalam menggunakan utang. Menurut Brigham et al., (1999) dalam Fadli (2010) implikasi Trade Off Theory adalah perusahaan dengan resiko bisnis yang lebih tinggi baik menggunakan hutang dalam jumlah yang sedikit dan perusahaan yang terkena pajak lebih tinggi memperoleh penghematan pajak lebih tinggi bila menggunakan hutang.

Semakin besar perusahaan menggunakan hutang sampai batas maksimal peminjaman akan semakin besar manfaat yang diberikan berupa penghematan pajak perusahaan. Penggunaan hutang juga memiliki dampak negatif terhadap kondisi keuangan perusahaan. Jika perusahaan menggunakan hutang dalam jumlah besar, risiko yang dihadapi akan semakin tinggi. Untuk menutupi hutang dalam jumlah besar, perusahaan harus mampu membayar secara penuh agar tetap bisa mempertahankan kelangsungan hidup, jika tidak perusahaan akan mengalami kesulitan keuangan (financial distress) yang pada akhirnya akan mengalami kebangkrutan jika hutangnya tidak tertutupi. Hal ini menyebabkan perkembangan perusahaan terhambat dan investor sangat berhati-hati dalam menanamkan sahamnya.

pembentuknya terdiri dari perusahaan yang bergerak di industri barang konsumsi, industri dasar, dan aneka industri mengalami kenaikan 9,37% sejak awal tahun hingga 2 Agustus 2013. Perusahaan yang bergerak di industri barang konsumsi sebanyak 40 emiten memiliki bobot 44% dari pembentukan indeks manufaktur, sementara aneka industri (43 emiten) dan industri dasar (44 emiten) masing-masing 27%.

Daya tahan sektor manufaktur terutama ditopang sektor konsumer yang tumbuh 28%.Kenaikan ini merupakan kenaikan tertinggi kedua dari sepuluh sektor yang ada.Kinerja sektor konsumer juga lebih tinggi dari dua sektor lainnya yakni sektor aneka industri dan industri dasar yang juga menjadi bagian indeks manufaktur. Jika ditelaah lebih lanjut, sebanyak lima dari enam emiten terbesar yang mencatat kenaikan merupakan emiten indeks konsumer sehingga dapat disebutkan bahwa sektor konsumer merupakan kontributor terbesar secara sektoral. Saham-saham dari emiten ini akan menjadi pilihan karena masih menawarkan potensi kenaikan. Mereka adalah produsen kebutuhan mendasar konsumen seperti makanan, minuman, obat, daging, dan produk toiletries.Hal ini membuat para investor tertarik untuk menanamkan modalnya pada perusahaan-perusahaan manufaktur sektor industri barang konsumsi.

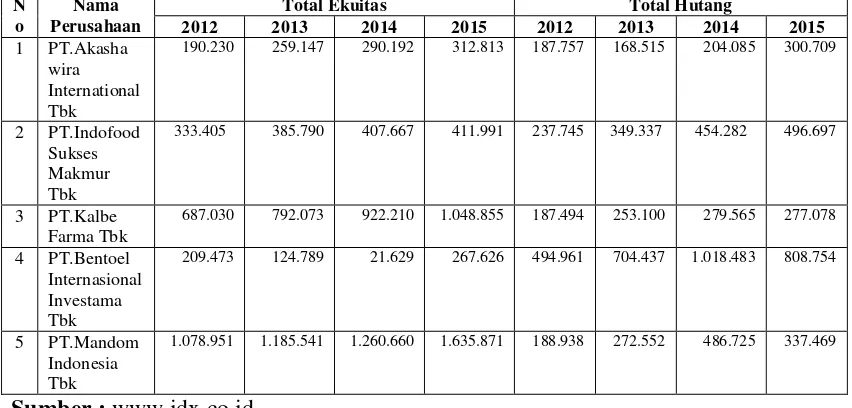

BerikutTabel 1.1 yang menyajikan komposisi total ekuitas dan total hutang lima perusahaan manufaktur sektorindustri barang konsumsiterbesar yang terdaftar di Bursa Efek Indonesia dari per September tahun 2012 hingga per September tahun 2015 sebagai berikut:

Tabel 1.1

Komposisi Total Ekuitas dan Total Hutang Perusahaan Manufaktur Sektor Industri Barang Konsumsiper September Tahun 2012 – 2015

(dalam jutaan rupiah) N

o

Nama Perusahaan

Total Ekuitas Total Hutang

2012 2013 2014 2015 2012 2013 2014 2015

1 PT.Akasha wira International Tbk

190.230 259.147 290.192 312.813 187.757 168.515 204.085 300.709

2 PT.Indofood Sukses Makmur Tbk

333.405 385.790 407.667 411.991 237.745 349.337 454.282 496.697

3 PT.Kalbe Farma Tbk

687.030 792.073 922.210 1.048.855 187.494 253.100 279.565 277.078

4 PT.Bentoel Internasional Investama Tbk

209.473 124.789 21.629 267.626 494.961 704.437 1.018.483 808.754

5 PT.Mandom Indonesia Tbk

1.078.951 1.185.541 1.260.660 1.635.871 188.938 272.552 486.725 337.469

Sumber :

Berdasarkan data pada Tabel 1.1 dapat dilihat bahwa kelima perusahaan manufaktur sektor industri barang konsumsi memiliki struktur modal yang berbeda-beda setiap tahunnya. Struktur modal pada perusahaan PT.Indofood Sukses Makmur Tbk menunjukkan perusahaan menganut Pecking Order Theory

OffTheory yang menggunakan dana eksternal lebih besar dibandingkan dana internal. Sedangkan struktur modal pada perusahaan PT.Akasha Wira Internasional Tbk, PT.Kalbe Farma Tbk, dan PT.Mandom Indonesia Tbk menunjukkan bahwa perusahaan-perusahaan tersebut menganut Pecking Order Theory yang menggunakan modal internal lebih besar dibandingkan modal eksternal.

Berdasarkan data yang ditunjukkan pada Tabel 1.1 dapat dilihat bahwa perusahaan-perusahaan manufaktur sektor industri barang konsumsi tidak menganut teori yang sama setiap tahunnya, seperti yang terdapat pada perusahaan PT.Indofood Sukses Makmur Tbk. Penelitian ini dilakukan untuk meneliti dan menganalisis kembali teori struktur modal yang dianut perusahaan-perusahaan manufaktur sektor industri barang konsumsi.

Profitabilitas merupakan salah satu variabel yang dapat mempengaruhi struktur modal. Profitabilitas pada penelitian ini menggunakan ROA (Return On Assets) yang dihitung dengan membandingkan rasio laba bersih sebelum pajak (net income before tax) dengan total aset perusahaan (total assets). Menurut Bauer (2004) dalam Acaravci (2015) perusahaan yang profitableakan sedikit menggunakan dana eksternal (hutang dan ekuitas) karena cenderung memenuhi kebutuhan pendanaannya menggunakan dana dari internal berupa laba yang ditahan.

Penelitian yang dilakukan oleh Pahuja dan Sahi (2012) menunjukkan bahwa profitabilitas tidak memiliki hubungan yang negatif signifikan terhadap

leverage. Berbeda dengan penelitian yang dilakukan oleh Sinthayani dan Sedana (2015) menunjukkan hasil bahwa profitabilitas memiliki hubungan yang positif dan signifikan terhadap struktur modal manufacture MNc. Hal ini bertentangan dengan Pecking Order Theory yang menyatakan bahwa terdapat hubungan yang negatif signifikan antara profitabilitas dengan struktur modal perusahaan.

Aset berwujud dalam jumlah memadai dapat dijadikan perusahaan sebagai jaminan untuk mendapatkan pinjaman utang.Perusahaan yang memiliki struktur aktiva tetap lebih mudah mendapatkan pinjaman utang karena struktur aktiva yang jelas dapat dijadikan jaminan sehingga perusahaan tersebut mendapat kepercayaan dalam meminjam utang. Aset berwujud dalam Choi (2014) menunjukkan pengaruh nilai jaminan aset terhadap leverage perusahaan. Trade off theory

berwujudnya rendah dan peminjam akan meminta pembayaran yang rendah risiko (low-risk).

Penelitian yang dilakukan oleh Choi (2014) menunjukkan bahwa aset berwujud memiliki hubungan yang positif signifikan terhadap leverage

perusahaan.Sedangkan penelitian yang dilakukan Acaravci (2015) menunjukkan hasil yang berbeda.Titman dan Wessels (1988) dalam Acaravci (2015) menyatakan aset berwujud merupakan perbandingan rasio aset tak berwujud terhadap total aset.Trade off theory menyatakan terdapat hubungan yang positif antara aset berwujud dengan leverage.Dalam penelitian ini, aset berwujud memiliki hubungan yang negatif terhadap leverage.Hal ini sejalan dengan Pecking Order Theory. Perusahaan yang memiliki aset berwujud yang lebih besar akan memiliki jaminan yang pasti untuk melakukan peminjaman utang sehingga struktur modal akan meningkat. Disamping itu, peningkatan struktur aktiva akan menyebabkan peningkatan pada pengguanaan utang karena perusahaan akan membutuhkan dana yang lebih banyak dalam mengembangkan usahanya.

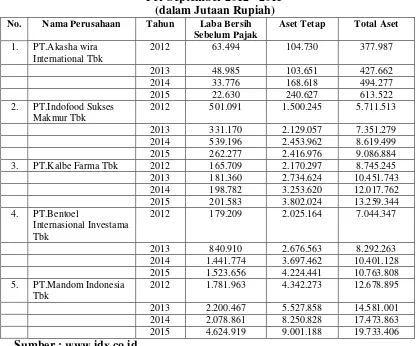

Tabel 1.2

Laba Bersih Sebelum Pajak, Aset Tetap, Total Aset Perusahaan Manufaktur Sektor Industri Barang Konsumsi Yang

Terdaftar Di Bursa Efek Indonesia Per September 2012 - 2015

(dalam Jutaan Rupiah)

2. PT.Indofood Sukses

Makmur Tbk

2012 501.091 1.500.245 5.711.513

2013 331.170 2.129.057 7.351.279

2014 539.196 2.453.962 8.619.499

2015 262.277 2.416.976 9.086.884

3. PT.Kalbe Farma Tbk 2012 165.709 2.170.297 8.745.245

2013 181.360 2.734.624 10.451.743

2014 198.782 3.253.620 12.017.762

2015 201.583 3.802.024 13.259.344

4. PT.Bentoel

Internasional Investama Tbk

2012 179.209 2.025.164 7.044.347

2013 840.910 2.676.563 8.292.263

2014 1.441.774 3.697.462 10.401.128

2015 1.523.656 4.224.441 10.763.808

5. PT.Mandom Indonesia

Tbk

2012 1.781.963 4.342.273 12.678.895

2013 2.200.467 5.527.858 14.581.001

2014 2.078.861 8.250.828 17.473.863

2015 4.624.919 9.001.188 19.733.406

Sumber : www.idx.co.id

Farma laba bersih sebelum pajak dan total aset mengalami peningkatan dari tahun ke tahun. Pada perusahaan PT.Indofood Sukses Makmur Tbk, laba bersih sebelum pajak mengalami peningkatan yang fluktuatif, yaitu pada tahun 2013 dan 2015 mengalami penurunan, dan pada tahun 2014 mengalami kenaikan.

Selain profitabilitas dan aset berwujud terdapat beberapa variabel yang ikut mempengaruhi struktur modal perusahaan, yaitu ukuran perusahaan, pertumbuhan penjualan, dan pajak perusahaan.Perusahaan besar umumnya memiliki aliran kas yang lebih stabil dibandingkan dengan perusahaan yang lebih kecil.Ukuran perusahaan sangat berhubungan dengan risiko kebangkrutan dan perusahaan yang lebih besar memiliki kapasitas utang yang lebih tinggi karena dapat meminjam utang lebih mudah daripada perusahaan yang lebih kecil.

Penelitian yang dilakukan oleh Ramadan (2015) menunjukkan terdapat hubungan positif yang signifikan antara ukuran perusahaan dengan leverage.Hal ini sejalan dengan Trade-Off Theory yang menyatakan perusahaan besar cenderung memenuhi kebutuhan pendanaannya menggunakan utang daripada menggunakan ekuitas.Berbeda dengan penelitian yang dilakukan oleh Pahuja dan Sahi (2012) yang menunjukkan bahwa ukuran perusahaan tidak mempengaruhi struktur modal suatu perusahaan.

perbandingan jumlah penjualan bersih pada tahun tertentu berdasarkan jumlah penjualan bersih pada tahun dasar.

Penelitian yang dilakukan oleh Ramadan (2015) menunjukkan hasil bahwa terdapat hubungan yang terbalik antara tingkat pertumbuhan dan leverage, berdasarkan fakta bahwa perusahaan dengan pertumbuhan yang tinggi cenderung memiliki saham overvalued yang mendorong manajer untuk menerbitkan saham untuk mendanai kebutuhan dana. Hal ini sejalan dengan Trade-Off Theory.Berbeda dengan penelitian yang dilakukan oleh Alzomaia (2014) yang memberikan hasil bahwa tingkat pertumbuhan penjualan memiliki hubungan yang signifikan dan positif terhadap leverage.Hal ini sejalan dengan Pecking Order Theory yang menyatakan bahwa perusahaan yang mengalami pertumbuhan mengakumulasi utang sepanjang waktu.

Penelitian ini dilakukan untuk menguji kembali teori struktur modal yang digunakan perusahaan manufaktur sektor industri barang konsumsi serta meneliti kembali variabel-variabel yang mempengaruhi struktur modal perusahaan manufaktur sektor industri konsumsi. Penelitian terdahulu mengenai struktur modal dilakukan masih menunjukkan perbedaan penelitian (research gap), dan berdasarkan Tabel 1.1 dan Tabel 1.2 menunjukkan terdapatnya fenomena empiris (fenomena gap) yang berkenaan dengan keputusan struktur modal perusahaan. Berdasarkan uraian yang telah dijelaskan diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Analisis Struktur Modal Optimal Perusahaan Manufaktur Sektor Industri Barang Konsumsi Di Bursa Efek

Indonesia”.

1.2Perumusan Masalah

Berdasarkan uraian diatas, peneliti melakukan penelitian mengenai variabel-variabel yang mempengaruhi struktur modal pada perusahaan manufaktur sektor industri barang konsumsi yang dapat diuraikan sebagai berikut :

1. Apakah profitabilitas, aset berwujud, ukuran perusahaan, pertumbuhan penjualan, dan pajak perusahaan berpengaruh secara parsial terhadap struktur modal optimal perusahaan manufaktur sektor industri barang konsumsi?

3. Bagaimana teori struktur modal yang digunakan oleh perusahaan manufaktur sektor industri barang konsumsiPecking Order Theory atau Trade Off Theory

dalam menentukan keputusan struktur modal?

1.3Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian, maka tujuan dalam penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh variabel profitabilitas, aset berwujud, ukuran perusahaan, pertumbuhan penjualan, dan pajak perusahaan secara parsial terhadap struktur modal perusahaan.

2. Untuk mengetahui dan menganalisis pengaruh variabel profitabilitas, aset berwujud, ukuran perusahaan, pertumbuhan penjualan, dan pajak perusahaan secara simultan terhadap struktur modal perusahaan.

3. Untuk mengetahui dan menganalisis teori struktur modal yang digunakan perusahaan manufaktur sektor industri barang konsumsi dalam menentukan keputusan struktur modal, apakah Pecking Order Theory atau Trade-Off Theory.

1.4Manfaat Penelitian

Diharapkan penelitian ini dapat digunakan untuk: 1. Perusahaan

struktur modal sehingga dapat meningkatkan nilai perusahaan dan memaksimumkan kesejahteraan pemegang saham.

2. Investor

Memberikan pandangan dan gambaran kepada investor untuk membantu investor dalam membuat keputusan investasi kepada perusahaan yang akan ditanamkan dananya dengan mempertimbangkan dan menaganalisis struktur modal perusahaan yang bersangkutan sehingga mendapatkan keuntungan yang maksimum dan dapat mensejahterakan kehidupan pemegang sahamnya. 3. Peneliti

Menambah pemahaman dan pengetahuan mengenai Pecking Order Theory

atau Trade-Off Theory melalui variabel-variabel yang mempengaruhi struktur modal yang dikaitkan dengan perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di BEI.

4. Akademik