Pengaruh Ukuran Perusahaan dan Profitabilitas terhadap Struktur Modal pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Berdasarkan latar belakang penelitian yang telah dikemukakan sebelumnya, maka dapat dirumuskan masalah penelitian sebagai berikut : “Apakah Manajemen Modal Kerja dan

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah yang akan diteliti dalam penelitian ini adalah sebagai berikut: “Apakah proporsi dewan

Dan tujuan penelitian ini adalah untuk mengetahui apakah ada pengaruh Leverage, intensitas modal, ukuran perusahaan terhadap profitabilitas perusahaan manufaktur

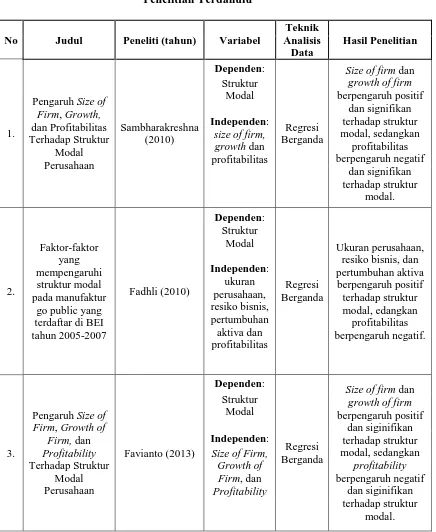

parsial struktur aktiva berpengaruh positif signifikan terhadap struktur modal, sedangkan profitabilitas dan ukuran perusahaan tidak berpengaruh positif signifikan

Berdasarkan latar belakang di atas maka dapat dirumuskan permasalahan penelitian sebagai berikut : Apakah profitability, Leverage, Company Size (Ukuran Perusahaan),

parsial struktur aktiva berpengaruh positif signifikan terhadap struktur modal, sedangkan profitabilitas dan ukuran perusahaan tidak berpengaruh positif signifikan

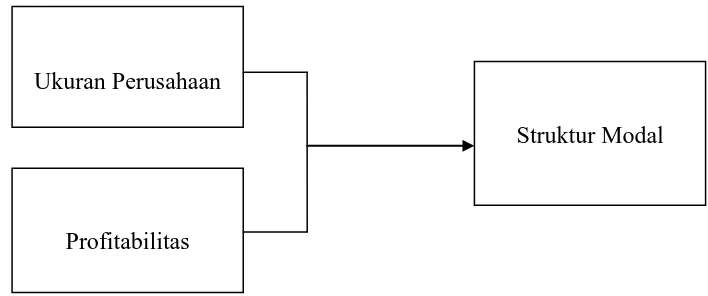

Berdasarkan latar belakang tersebut diatas, dapat dirumuskan masalah apakah variabel ukuran perusahaan, struktur aktiva, dan profitabilitas berpengaruh positif terhadap struktur

Berdasarkan latar belakang masalah yang telah diuraikan dalam penelitian ini yaitu dengan mengetahui pengaruh variabel struktur aktiva, ukuran perusahaan,