BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1Nilai Perusahaan

2.1.1.1 Pengertian Nilai Perusahaan

Menurut Keown (2004), nilai perusahaan merupakan nilai pasar atas surat berharga dan ekuitas perusahaan yang beredar. Dengan kata lain, nilai perusahaan merupakan harga yang sedia dibayar oleh investor seandainya perusahaan dijual. Nilai perusahaan dapat tercermin melalui harga saham, bagi perusahaan yang menerbitkan saham dipasar modal. Semakin tinggi harga saham berarti semakin tinggi tingkat pengembalian kepada investor dan itu berarti semakin tinggi juga nilai perusahaan yang terkait dengan tujuan dari perusahaan itu sendiri, yaitu memaksimalkan kemakmuran pemegang saham. Faktor yang dapat mempengaruhi nilai perusahaan, diantaranya yaitu pertumbuhan perusahaan, kinerja keuangan, kebijakan hutang, kebijakan deviden, dan ukuran perusahaan. Beberapa faktor tersebut memiliki hubungan dan berpengaruh terhadap nilai perusahaan yang tidak konsisten. Nilai dari perusahaan bergantung tidak hanya pada kemampuan menghasilkan arus kas, tetapi juga bergantung pada karakteristik operasional dan keuangan dari perusahaan. Terdapat beberapa pendekatan analisis rasio menurut Brigham dan Houston (2001) yaitu: pendekatan

Price Earning Ratio (PER), Price Book Value (PBV), Market Book Ratio (MBR),

perbandingan antara price pershare dengan earnings per share. Market Book Ratio (MBR) merupakan perbandingan antara nilai buku per lembar saham dengan nilai pasar saham.Enterprise value (EV) merupakan nilai kapitalisasi market yang dihitung sebagai nilai kapitalisasi pasar ditambah dengan total kewajiban, minority interest dan saham preferen kemudian dikurangi total kas dan ekuivalen kas.

Tobin’s Q merupakan nilai pasar dari suatu perusahaan dengan membandingkan nilai pasar suatu perusahaan yang terdaftar di pasar keuangan dengan nilai penggantian aset perusahaan. Penelitian ini menggunakan Price to book value (PBV) sebagai pengukur nilai perusahaan. PBV menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. PBV yaitu perbandingan dari harga saham dengan nilai buku. Nilai buku atau book value

merupakan perbandingan antara ekuitas saham dengan jumlah saham beredar (Weston dan Brigham, 2006). PBV menunjukkan seberapa jauh sebuah perusahaan mampu menciptakan nilai perusahaan relative dengan jumlah modal yang diinvestasikan(Utama danSantosa, 1998), sehingga semakin tinggi rasio PBV menunjukkan semakin berhasil perusahaan menciptakan nilai bagi pemegang saham karena semakin tinggi PBV berarti mengindikasikan bahwa harga saham semakin tinggi pula. Harga saham yang tinggi mencerminkan nilai perusahaan yang tinggi. Teknik dan metode yang dikembangkan dalam mengukur nilai perusahaan menurut Fama dan French (1998) yaitu:

- pendekatan arus kas dengan metode diskonto arus kas; - pendekatan dividen dengan metode pertumbuhan dividen; - pendekatan aktiva dengan metode penilaian aktiva; - pendekatan harga saham; dan

- pendekatan economic value added.

2.1.1.2 Price to Book Value

Terdapat tiga penilaian penting dalam menilai nilai perusahaan. Penilaian tersebut adalah penilain atas nilai buku (book value), nilai pasar (market value) dan nilai instrinsik (intrinsik value) (Jogiyanto, 2003). Dalam penelitian ini, peneliti menggunakan rasio Price to Book Value karena rasio Price to Book Value adalah rasio yang paling sering digunakan untuk mengukur nilai perusahaan.Tryfino, (2009 : 11) menyatakan bahwa

Price to Book Value (PBV) adalah perhitungan atau perbandingan antara market value dengan book value suatu saham. Dengan rasio PBV ini, investor dapat mengetahui langsung sudah berapa kali

market value suatu saham dihargai dari book value-nya. Rasio ini dapat memberikan gambaran potensi pergerakan harga suatu saham sehingga dari gambaran tersebut, secara tidak langsung rasio PBV ini juga memberikan pengaruh terhadap harga saham.

Sihombing (2008:95) berpendapat bahwa Price to Boook Value (PBV) merupakan suatu nilai yang dapat digunakan untuk membandingkan apakah sebuah saham lebih mahal atau lebih murah dibandingkan dengan saham lainnya.Rasio PBV dihitung dengan membagi nilai pasar dari saham dibagi dengan nilai buku dari ekuitas saat ini:

Berdasarkan rumus tersebut dapat dilihat bahwa harga saham berbading lurus

Price to Book Value. Oleh sebab itu, jika perusahaan ingin meningkatkan nilai perusahaan maka perusahaan harus terlebih dahulu meningkatkan harga saham. Peningkatan harga saham salah satunya dapat dicapai melalui peningkatan kinerja keuangan.

2.1.2 Struktur Modal

Struktur modal merupakan pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri (Riyanto, 2001). Sedangkan menurut Halim (2007) yang dimaksud struktur modal adalah perimbangan jumlah hutang jangka pendek yang bersifat tetap, hutang jangka panjang, saham preferen, dan saham biasa. Van Horne dan Wachowicz (2007) menyatakan,

struktur modal adalah sebagai bauran atau proporsi pendanaan permanen jangka panjang perusahaan yang ditunjukkan oleh hutang, ekuitas saham preferen dan saham biasa. Berdasarkan uraian diatas dapat disimpulkan bahwa struktur modal merupakanpertimbangan proporsi pemakaian antara hutang jangka pendek , hutang jangka panjang, saham preferen dan saham biasa untuk pendanaan perusahaan.

hal dalam mencari pasar keuangan,meliputi jumlah pendanaan yang diperlukan,sumber pendanaan (pemilik atau kreditur), waktu pembayaran kembali dan struktur perjanjian pendanaan. Pengaruh kebijakan keuangan yang dilakukan perusahaan tentunya berdampak terhadap struktur modal yang terdapat dalam laporan keuangan.Penentuan komposisi struktur modal yang tepat dapat memberikan jaminan yang memadai terhadap dana yang ditanamkan perusahaan baik oleh investor maupun kreditur.

untung atau rugi. Sumber pendanaan utang dapat berasal dari utang jangka pendek dan utang jangka panjang. Utang jangka pendek adalah utang yang waktu jatuh temponya kurang dari satu tahun. Sementara utang jangka panjang adalah utang yang waktu jatuh temponya lebih dari satu tahun. Menurut Subramanyam danWild (2010), utang merupakan sumber pendanaan yang lebih disukai daripada penerbitan saham karena dua alasan:

- Bunga atas sebagian besar utang jumlahnya tetap, dan jika bunga lebih kecil daripada pengembalian atas aset operasi bersih, selisih pengembalian tersebut akan menjadi keuntungan bagi investor ekuitas.

- Bunga merupakan beban yang dapat mengurangi pajak, sedangkan dividen tidakDengan tambahan dana dari utang, perusahaan dapat menjadi lebih produktif sehingga dapat menghasilkan keuntungan yang lebih besar. Namun demikian, utang juga harus diimbangi dengan produktivitas yang baik. Sebab jika tidak, perusahaan dapat mengalami kesulitan keuangan karena jumlah utang yang harus dibayar berikut dengan bunganya melampaui jumlah laba yang dihasilkan perusahaan.

Struktur modal yang optimal menurut Martono (2000 : 240) ialah “struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan ataubiaya modal rata-rata, sehingga akan memaksimalkan nilai perusahaan.” Tingkat utang perusahaan dinyatakan dengan rasio leverage. Rasio leverage meliputi Debt to Equity Ratio (DER) dan Debt to Asset Ratio (DAR).

penggunaan hutangdalam struktur modal perusahaan yang bisamemberikan tingkat pengembalian lebih tinggi,debt to equity ratio juga dapat menggambarkanresiko dalam berinvestasi pada suatu perusahaan,hal ini disebabkan karena debt to equity ratiomenggambarkan sejauh mana modal pemilikdapat menutupi hutang-hutang kepada pihakluar. Debt to equity ratio

(DER) juga bisamemberikan gambaran mengenai struktur modalyang dimiliki oleh perusahaan, sehingga dapatdilihat tingkat resiko tak tertagihnya suatuhutang (Ang, 1997). Tingginya rasio debt toequity atau rasio financial leveragemencerminkan tingginya resiko keuanganperusahaan.

2.1.2.1 Debtto Equity Ratio

Debt to Equity Ratio (DER) adalah rasio yang digunakan untuk mengukur penggunaan hutang terhadap total shareholder’s equity yang dimiliki perusahaan. Rumusan untuk mencari DER dapat digunakan perbandinganantara total utang dengan total ekuitas sebagai berikut (John Wild, 2005:41).

Debt to Equity Ratio : Total Liabilities Equity

dimana: DER = Debt to Equity Ratio

TL = Total Liabilities

Equity = Total Equity

2.1.3 Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan (Brigham dan Houston, 2006). Profitabilitas menurut Halim (2007) adalah ukuran sampai seberapa besar efektivitas manajemen dalam mengelola aset dan modal yang dimiliki perusahaan untuk menghasilkan laba dari aktivitas yang dilakukan perusahaan pada periode akuntansi tertentu. Perusahaan yang memiliki profitabilitas atau tingkat pengembalian atas investasi yang sangat tinggi menggunakan hutang yang relatif sedikit. Tingkat pengembalian yang tinggi memungkinkan perusahaan membiayai sebagian besar kebutuhan pendanaan mereka dengan dana yang dihasilkan secara internal.Menurut Munawar (1995) ada beberapa faktor yang mempengaruhi profitabilitas perusahaan, yaitu :

- Jenis Perusahaan Profitabilitas perusahaan akan sangat bergantung pada jenis perusahaan, jika perusahaan menjual barang konsumsi atau jasa biasanya akan memiliki keuntungan yang stabil dibandingkan dengan perusahaan yang memproduksi barang-barang modal.

- Umur Perusahaan Sebuah perusahaan yang telah lama berdiri akan lebih stabil bila dibandingkan dengan perusahaan yang baru berdiri. Umur perusahaan ini adalah umur sejak berdirinya perusahaan hingga perusahaan tersebut masih mampu menjalankan operasinya.

- Harga Produksi Perusahaan yang biaya produksinya relatif lebih murah akan memilikikeuntungan yang lebih baik dan stabil daripada perusahaan yang biaya produksinya tinggi.

- Produk yang Dihasilkan Perusahaan yang bahan produksinya berhubungan dengan kebutuhan pokok biasanya penghasilan perusahaan tersebut akan lebih stabil daripada perusahaan yang memproduksi barang. Profitabilitas perusahaan diukur dengankesuksesan perusahaan dan kemampuanmenggunakan aktivanya secara produktif,dengandemikian profitabilitas suatu perusahaandapat diketahui dengan membandingkan antaralaba yang diperoleh dalam suatu periode denganjumlah aktiva atau modal perusahaan.Profitabilitas adalah hasil bersih dari serangkaiankebijakan dan keputusan yang menunjukkanpengaruh gabungan dari kebijakan likuiditas,menajemen aktiva dan manajemen utangterhadap hasil operasi (Brigham dan Houston,2001).Pengukuran kinerja suatu perusahaanmerupakan hal yang sangat penting terutamasekali untuk mengukur kinerja manajemen dalammengelola perusahaan, dan biasanyamenggunakan ukuran profitabilitas. Tingkatprofitabilitas suatuperusahaan memperlihatkanseberapa besar kemampuan perusahaan untukmemperolehkeuntungan dari investasi yangdilakukan.

2.1.3.1 Rasio Pengukuran Profitabilitas

sebagai berikut :Return On Asset (ROA)ROA merupakan ukuran kemampuanperusahaan dalam menghasilkan laba dengansemua aktiva yang dimiliki oleh perusahaantersebut. Dalam hal ini laba yang digunakanadalah laba setelah pajak (EAT). PerhitunganROA menurut Wild dkk (2005) adalah sebagaiberikut :

ROA = Laba Bersih

Total Asset X100%

Rasio profitabilitas return on assets(ROA) dapat dijadikan sebagai ukuran daritingkat pengembalian yang dihasilkan oleh assetorganisasi (Atkinson et. al, 2004) ataubagaimana kemampuan perusahaanmenghasilkan laba bersih berdasarkan tingkatasset tertentu. Semakin tinggi rasio yangdiperoleh maka semakin efisien manajemen assetperusahaan. Dengan demikian ROA dipakaiuntuk melihat berapa besar kombinasi pengaruhantara margin dan tingkat perputaran asset(Higgins, 2004).

2.1.4. Ukuran Perusahaan

memilikiprobabilitas kebangkrutan yang lebih rendah daripada perusahaan kecil (ElsasdanFlorysiak, 2008).

Pada dasarnya, ukuran perusahaan dapat dinyatakan pada total aset, logsize, penjualan dan kapitalisasi pasar. Perusahaan besar memiliki risiko lebihrendah dibandingkan perusahaan kecil. Hal ini karena perusahaan besar memilikikontrol yang lebih baik dari kondisi pasar, sehingga mereka mampu menghadapipersaingan ekonomi. Selain itu, perusahaan-perusahaan besar memiliki lebihbanyak sumber daya untuk meningkatkan nilai perusahaan karena memiliki aksesyang lebih baik ke sumbersumber informasi eksternal daripada perusahaan kecil(Yunila, 2010). Sementara itu, ukuran perusahaan juga menentukan tingkatkepercayaan investor. Semakin besar perusahaan akan menghasilkan pada lebihdikenal oleh masyarakat, yang berarti semakin mudah untukmendapatkaninformasi yang akan meningkatkan nilai pemegang saham. Bahkan perusahaanbesar yang memiliki total aset dengan nilai besar aset menarik investor untukberinvestasi di perusahaan.

kecil.Sehubungan dengan di atas paparan, semakin besar ukuran perusahaan,biasanya informasi yang tersedia untuk investor dalam membuat keputusaninvestasi sehubungan dengan saham perusahaan semakin banyak (Sircgar danUtama, 2005). Ukuran perusahaan dalam penelitian ini adalah proxy untuk total Aset logaritma (Nuringsih 2005)

Ukuran perusahaan : SIZEit = Ln TAit 2.2 Penelitian Terdahulu

Beberapa penelitian terdahulu beserta dengan hasil pengujiannya dapat dilihat dalam tabel 2.1 berikut ini.

Tabel 2.1 Penelitian Terdahulu Peneli

ti

Judul Variabel Penelitian Hasil Penelitian dan size terhadap Nilai perusahaan pada perusahaan whosale dan retail diBEI

DER,ROA,DPR, Ln Total Asset dan PBV Ln Total Asset

danrentabilit

PengaruhArus Kas dan Profitabilitas

terhadap Nilai Perusahaan pada perusahaan Manufaktur yang terdaftar di Bei

PBV, Return on Asset, dan Arus Kas

(2010) Aktiva,

perusahaan dan DER

parsial Intervenig pada Perusahaan Rosita (2006) Pengaruh

Kepemilikan Manajerial, Kebijakan Utang, Profitabilitas, Ukuran Perusahaan

dan Kesempatan

Investasi terhadap Kebijakan Dividen

berpengaruh negatif terhadap kebijakan dividen

(Dividen

Payout

Ratio). Akan

tetapi kesempatan investasi berpengaruh signifikan terhadap kebijakan dividen namun dengan arah positif.

2.3Kerangka Konseptual dan Hipotesis Penelitian

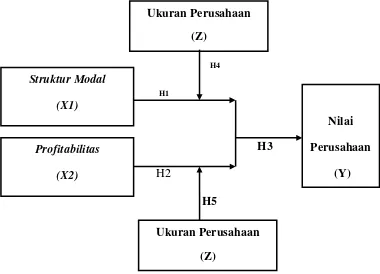

2.3.1 Kerangka Konseptual

H4

H1

H3

H2 H5

2.3.2 Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dalam menganalisisnya. Dari kerangka konseptual yang telah diuraikan diatas, maka hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

Nilai

Perusahaan (Y)

Ukuran Perusahaan (Z)

Struktur Modal (X1)

Profitabilitas (X2)

Ukuran Perusahaan (Z)

2.3.2.1Hubungan Antara Struktur Modal Terhadap Nilai Perusahaan

Struktur Modal (capital structure) merupakan indikator penting bagi perusahaan dalam menentukan sumber pendanaan yang digunakan untuk membiayai aktivitas operasionalnya. Pendanaan perusahaan dapat menggunakan modal sendiri (equity), utang (debt), maupun gabungan dari keduanya sesuai kebutuhan. Masing-masing keputusan sumber pendanaan tersebut mempunyai konsekuensi dan karakteristik keuangan yang berbeda terhadap perusahaan.

Umumnya perusahaan yang memiliki rasio utang yang tinggi memiliki risiko yang

tinggi terhadap kondisi keuangan perusahaan. Risiko yang tinggi tersebut akan berakibat

pada nilai perusahaan. Hal ini dikarenakan investor tentu akan lebih menyukai

perusahaan yang memiliki risiko keuangan yang rendah. Penelitian yang dilakukan oleh

Ayu Sri dan Ary (2013) menyatakan bahwa terdapat hubungan negatif antara struktur

modal dengan nilai perusahaan.

H1 : Sturktur Modal Secara Parsial Berpengaruh Terhadap Nilai

Perusahaan

2.3.2.2 Hubungan Antara Profitabilitas Terhadap NilaiPerusahaan

menyatakan bahwa profitabilitas berpengaruh signifikan terhadap nilai perusahaan.

H2 :ProfitabilitasSecara Parsial Berpengaruh Terhadap Nilai Perusahaan

H3 : Struktur Modal dan Nilai Perusahaan Secara Simultan Berpengaruh

Terhadap Nilai Perusahaan

2.3.2.3 Hubungan Antara Struktur Modal Terhadap Nilai Perusahaan

Dengan Ukuran Perusahaan Sebagai Variabel Moderating

Ukuran perusahaan dapat dilihat dari total aset perusahaan. Ukuran perusahaan merupakan salah satu hal yang diperhatikan oleh investor. Perusahaan yang besar biasanya lebih memiliki manajemen yang baik dalam hal pengelolaan dana. Perusahaan yang besar biasany telah memiliki rencana jangka panjang tentang keuangan perusahaan dan bagaimana menjalankan rencananya tersebut. Semakin besar suatu perusahaan, investor biasanya akan lebih mempercayai perusahaan tersebut. Perusahaan tersebut dianggap mampu mengatur dan mengontrol dengan struktur modal perusahaan.

H4: Struktur Modal Secara Parsial Berpengaruh Terhadap Nilai Perusahaan

Dengan Ukuran Perusahaan Sebagai Variabel Moderating.

2.3.2.4 Hubungan Antara Profitabilitas Terhadap Nilai Perusahaan

Dengan Ukuran Perusahaan Sebagai Variabel Moderating

keuangan pada suatu perusahaan dapat dilihat dari profitabilitas. Perusahaan yang besar biasanya memiliki tingat profitabilitas yang lebih tinggi dibandingkan perusahaan kecil. Dengan demikian investor akan lebih menyukai perusahaan yang besar daripada perusahaan yang kecil dilihat dari tingkat profitabilitas.

H5 : Profitabilitas Secara Parsial Berpengaruh Terhadap Nilai Perusahaan