SKRIPSI

PENGARUH CORPORATE GOVERNANCE TERHADAP INTELLECTUAL CAPITAL BANK UMUM SWASTA NASIONAL YANG TERDAFTAR

DI BURSA EFEK INDONESIA

OLEH

NOVIA LORENA SIAHAAN 100502086

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

PENGARUH CORPORATE GOVERNANCE TERHADAP INTELLECTUAL

CAPITAL BANK UMUM SWASTA NASIONAL YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh proporsi dewan komisaris independen, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional terhadap

intellectual capital yang diukur dengan metode VAIC, baik secara parsial atau

bersama-sama dan untuk mengetahui variabel yang paling dominan yang memengaruhi intellectual capital Bank Umum Swasta Nasional di Bursa Efek Indonesia.

Populasi dari penelitian ini adalah seluruh Bank Umum Swasta Nasional yang terdaftar di BEI selama periode 2008-2012. Total sampel penelitian adalah 8 bank yang ditentukan melalui target sampling. Metode pengumpulan data dilakukan melalui studi dokumentasi. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel proporsi dewan komisaris independen, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan terhadap VAIC (Value Added Intellectual Coefficient) Bank Umum Swasta di Bursa Efek Indonesia. Secara parsial proporsi dewan komisaris independen tidak memiliki pengaruh yang signifikan terhadap VAIC, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan terhadap VAIC.

Kata kunci: corporate governance, intellectual capital, dewan komisaris

ABSTRACT

THE EFFECT OF CORPORATE GOVERNANCE TOWARDS INTELLECTUAL CAPITAL OF NATIONAL PRIVATE BANKS LISTED ON INDONESIA STOCK

EXCHANGE

This research is aimed to obtain empirical evidence about the effect of the proportion of board of commissioners, the proportion of female directors and commissioners, managerial ownership and institutional ownership toward VAIC, either partially or jointly, and to determine the most dominant variable that affect VAIC of national private banks in Indonesia Stock Exchange.

The population of this research are all national private banks listed on Indonesia Stock Exchange for 2008-2012. Total research samples are 8 banks that selected with target sampling. The method used to the data collection is through documentation study. The methods used to data analysis are descriptive analysis and multiple linear regression.

The result of this research shows that the proportion of board of commissioners, the proportion of female directors and commissioners, managerial ownership and institutional ownership simultaneously have a significant influence toward VAIC of national private banks that are listed on Indonesia Stock Exchange. Partially, the proportion of board of commissioners has no significant effect toward VAIC, while the proportion of female directors and commissioners, managerial ownership and institutional ownership have significant effect toward VAIC.

KATA PENGANTAR

Puji dan syukur penulis sampaikan kepada Tuhan Yesus Kristus atas limpahan kasih-Nya sehingga penulis mampu menyelesaikan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi yang berjudul “Pengaruh Corporate Governance Terhadap

Intellectual Capital Bank Umum Swasta Nasional yang Terdaftar Di Bursa Efek

Indonesia” ini merupakan persembahan terindah kepada orang tua terkasih L. Siahaan dan T.M. Br. Panggabean yang senantiasa mendoakan dan memberikan kasih sayang kepada penulis. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, SE, MSc, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Univesitas Sumatera Utara, sekaligus Dosen Pembimbing yang telah banyak membimbing, mengarahkan dan memberikan saran kepada penulis.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembaca Penilai yang telah banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala bantuannya selama masa perkuliahan.

7. Saudara terkasih: Kak Juli, Bang Willy, Wendi dan Wesley. Kalian saudara, sahabat, sekaligus rival terkeren yang pernah ada.

8. Sahabat-sahabat terbaik: Yusna, Yo, Tika, Yuan dan Kiki, terima kasih untuk semuanya. Sahabat Mnj: Adel, Chia, Austin, Ema, Friska, Lika, Marswit, Nora, Susi dan Tina, serta teman-teman Manajemen 2010 dan semua pihak yang tidak dapat disebutkan satu persatu atas semua bantuannya dalam bentuk apapun.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca.

Medan, April 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 11

2.1 Agency Theory ... 11

2.2 Intellectual Capital ... 12

2.2.1 Komponen Intellectual Capital ... 14

2.2.2 Pengukuran Intellectual Capital ... 16

2.2.3 Value Added Intellectual Coefficient (VAIC) ... 18

2.3 Corporate Governance ... 21

2.3.1 Kode Corporate Governance Indonesia ... 22

2.3.2 Faktor-faktor Pembentuk Corporate Governance ... 26

2.3.2.1 Dewan Komisaris Independen ... 26

2.3.2.2 Dewan Komisaris dan Direksi Wanita ... 27

2.3.2.3 Kepemilikan Manajerial ... 28

2.3.2.4 Kepemilikan Institusional ... 28

2.4 Penelitian Terdahulu ... 28

2.5 Kerangka Konseptual ... 30

2.6 Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN ... 33

3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Operasional ... 33

3.4 Definisi Operasional ... 34

3.5 Populasi dan Sampel ... 39

3.6 Jenis Data ... 41

3.7 Metode Pengumpulan Data ... 41

3.8 Teknik Analisis Data ... 41

3.8.1 Metode Analisis Deskriptif ... 41

3.8.3 Uji Asumsi Klasik ... 42

3.8.3.1 Uji Normalitas ... 43

3.8.3.2 Uji Heterokedastisitas ... 44

3.8.3.3 Uji Autokorelasi ... 45

3.8.3.4 Uji Multikolinearitas ... 46

3.8.4 Uji Hipotesis ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Gambaran Umum Perusahaan ... 51

4.2 Hasil Penelitian ... 54

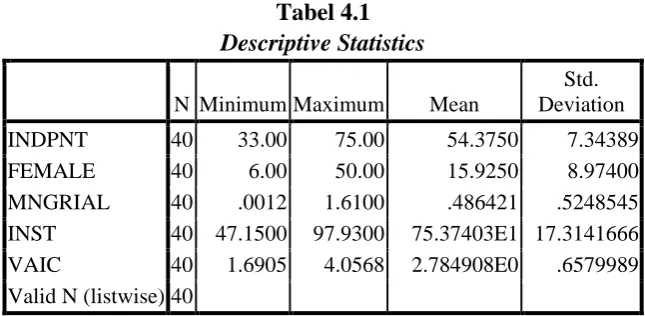

4.2.1 Analisis Deskriptif ... 54

4.2.2 Analisis Statistik ... 56

4.2.2.1 Uji Asumsi Klasik ... 56

4.2.2.2 Pengujian Hipotesis ... 64

4.3 Pembahasan ... 69

BAB V KESIMPULAN DAN SARAN ... 73

5.1 Kesimpulan ... 73

5.2 Saran ... 74

DAFTAR PUSTAKA ... 76

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Nilai Buku dan Nilai Pasar BUSN Tahun 2012 ... 2

2.1 Perbandingan Konsep IC Menurut Beberapa Peneliti ... 13

2.2 Penelitian Terdahulu ... 29

3.1 Daftar Populasi dan Sampel Penelitian ... 39

3.2 Kriteria Pengambilan Keputusan Uji Autokorelasi ... 46

4.1 Descriptive Statistics ... 54

4.2 Hasil Uji Normalitas Kolmogorov Smirnov Test ... 58

4.3 Hasil Uji Glejser ... 60

4.4 Hasil Uji Autokorelasi (Durbin Watson) ... 61

4.5 Hasil Uji Multikolinearitas ... 61

4.6 Regresi Linear Berganda ... 62

4.7 Uji Signifikansi Simultan (Uji-F) ... 65

4.8 Variables Entered/Removed ... 68

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Two Tier Board System dalam Perusahaan Terbuka

di Indonesia ... 6

2.1 Kerangka Konseptual ... 32

4.1 Histogram Variabel Dependen ... 57

4.2 Normal P-Plot of Regresion Standarized Residual ... 58

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

ABSTRAK

PENGARUH CORPORATE GOVERNANCE TERHADAP INTELLECTUAL

CAPITAL BANK UMUM SWASTA NASIONAL YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mendapatkan bukti empiris tentang pengaruh proporsi dewan komisaris independen, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional terhadap

intellectual capital yang diukur dengan metode VAIC, baik secara parsial atau

bersama-sama dan untuk mengetahui variabel yang paling dominan yang memengaruhi intellectual capital Bank Umum Swasta Nasional di Bursa Efek Indonesia.

Populasi dari penelitian ini adalah seluruh Bank Umum Swasta Nasional yang terdaftar di BEI selama periode 2008-2012. Total sampel penelitian adalah 8 bank yang ditentukan melalui target sampling. Metode pengumpulan data dilakukan melalui studi dokumentasi. Metode analisis yang digunakan adalah analisis deskriptif dan regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa secara simultan variabel proporsi dewan komisaris independen, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan terhadap VAIC (Value Added Intellectual Coefficient) Bank Umum Swasta di Bursa Efek Indonesia. Secara parsial proporsi dewan komisaris independen tidak memiliki pengaruh yang signifikan terhadap VAIC, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan terhadap VAIC.

Kata kunci: corporate governance, intellectual capital, dewan komisaris

ABSTRACT

THE EFFECT OF CORPORATE GOVERNANCE TOWARDS INTELLECTUAL CAPITAL OF NATIONAL PRIVATE BANKS LISTED ON INDONESIA STOCK

EXCHANGE

This research is aimed to obtain empirical evidence about the effect of the proportion of board of commissioners, the proportion of female directors and commissioners, managerial ownership and institutional ownership toward VAIC, either partially or jointly, and to determine the most dominant variable that affect VAIC of national private banks in Indonesia Stock Exchange.

The population of this research are all national private banks listed on Indonesia Stock Exchange for 2008-2012. Total research samples are 8 banks that selected with target sampling. The method used to the data collection is through documentation study. The methods used to data analysis are descriptive analysis and multiple linear regression.

The result of this research shows that the proportion of board of commissioners, the proportion of female directors and commissioners, managerial ownership and institutional ownership simultaneously have a significant influence toward VAIC of national private banks that are listed on Indonesia Stock Exchange. Partially, the proportion of board of commissioners has no significant effect toward VAIC, while the proportion of female directors and commissioners, managerial ownership and institutional ownership have significant effect toward VAIC.

BAB I PENDAHULUAN 1.1 Latar Belakang

Globalisasi dan perkembangan teknologi telah membawa dunia bisnis ke dalam suatu era baru. Sawarjuwono, et al., (2003: 35) mengungkapkan bahwa era baru tersebut ditandai dengan perubahan karakteristik ekonomi dari bisnis yang berdasarkan pada tenaga kerja menuju bisnis yang berdasarkan pengetahuan. Seiring dengan perubahan tersebut, maka keberhasilan suatu perusahaan akan sangat bergantung pada kepemilikan pengetahuan dan kemampuan dalam mentransformasikan pengetahuan tersebut.

Pengelolaan aset fisik perusahaan tidak cukup untuk menghadapi perubahan tersebut. Aset fisik tidak dapat menciptakan nilai tambah tanpa pengelolaan yang tepat oleh sumber daya manusia yang dimiliki perusahaan. Dalam bisnis yang berbasis pengetahuan, peranan modal pengetahuan dan teknologi menjadi lebih dominan dibandingkan dengan modal lainnya seperti sumber daya alam, sumber daya keuangan, dan aktiva fisik. Rupert (1998: 26) menyatakan bahwa dengan penggunaan ilmu pengetahuan dan teknologi, maka akan dapat diperoleh cara menggunakan sumber daya lainnya secara lebih efisien dan ekonomis, yang akhirnya akan menciptakan keunggulan bersaing.

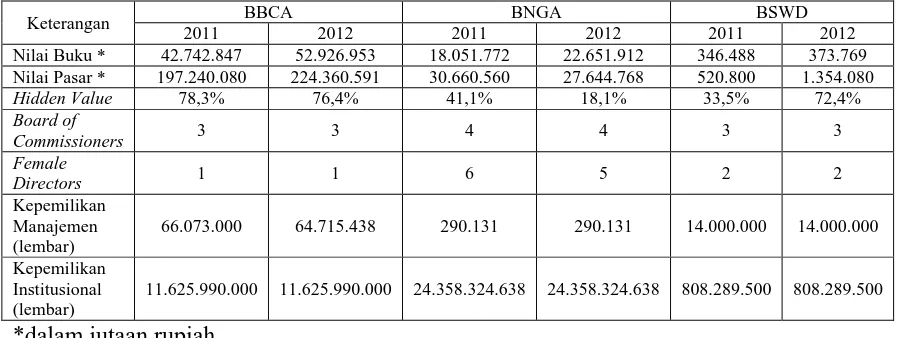

yang menunjukkan adanya gap antara nilai buku dengan nilai pasar beberapa Bank Umum Swasta Nasional.

Tabel 1.1

Tabel Total Nilai Buku, Nilai Pasar, Board of Commissioners, Female Directors, Kepemilikan Manajemen dan Kepemilikan Institusional

BCA, CIMB NIAGA dan Bank of India-Indonesia Tahun 2011-2012

Keterangan BBCA BNGA BSWD

2011 2012 2011 2012 2011 2012

Nilai Buku * 42.742.847 52.926.953 18.051.772 22.651.912 346.488 373.769 Nilai Pasar * 197.240.080 224.360.591 30.660.560 27.644.768 520.800 1.354.080

Hidden Value 78,3% 76,4% 41,1% 18,1% 33,5% 72,4%

Board of

Commissioners 3 3 4 4 3 3

Female

Directors 1 1 6 5 2 2

Kepemilikan Manajemen (lembar)

66.073.000 64.715.438 290.131 290.131 14.000.000 14.000.000

Kepemilikan Institusional (lembar)

11.625.990.000 11.625.990.000 24.358.324.638 24.358.324.638 808.289.500 808.289.500

*dalam jutaan rupiah

Sumbe

Tabel 1.1 menunjukkan adanya kesenjangan antara nilai buku dengan nilai pasar beberapa Bank Umum Swasta Nasional. Nilai pasar terjadi karena masuknya konsep intellectual capital yang merupakan faktor utama yang meningkatkan nilai perusahaan (Abidin, 2000 dalam Sawarjuwono, 2003). Nilai lebih ini dihasilkan oleh intellectual capital. Intellectual capital didefinisikan sebagai sumber daya pengetahuan dalam bentuk pengalaman dan keahlian profesional yang dapat digunakan sebagai sumber penciptaan nilai (Chun, et al., 2011: 5).

Fenomena yang ditunjukkan dalam Tabel 1.1 adalah perubahan hidden

value BBCA, BNGA dan BSWD pada tahun 2011 dan 2012 yang menunjukkan

Ketiga perusahaan memiliki hidden value yang berubah-ubah. Tahun 2012, kesenjangan antara nilai pasar dengan nilai buku BBCA mengalami penurunan dibandingkan tahun 2011. Hal yang sama juga terjadi pada kepemilikan saham oleh manajemen yang menunjukkan penurunan, namun tidak terjadi perubahan pada jumlah dewan komisaris independen, komisaris dan direksi wanita serta kepemilikan institusional.

Hal yang berbeda terjadi pada BNGA dalam rentang waktu 2011-2012.

Hidden value mengalami penurunan, namun jumlah dewan komisaris independen,

kepemilikan manajemen dan kepemilikan institusional tidak berubah. Perubahan dalam tata kelola perusahaan terjadi pada jumlah dewan komisaris dan direksi yang mengalami penurunan.

BSWD menunjukkan gejala yang berbeda dengan BBCA dan BNGA.

Hidden value meningkat drastis hingga dua kali lipat dari tahun 2011 ke tahun

2012, namun tidak terjadi perubahan pada jumlah dewan komisaris independen, dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional.

Perubahan dunia bisnis memengaruhi cara perusahaan dalam mengoptimalkan penggunaan modalnya, baik itu modal keuangan, modal fisik dan intellectual capital yang dimiliki agar mampu bertahan dalam lingkungan bisnis yang semakin kompetitif. Melalui pengelolaan intellectual capital yang tepat, perusahaan mampu menghadapi perubahan yang terjadi seiring dengan perkembangan teknologi dan informasi sehingga mampu menyesuaikan diri terhadap perubahan dan peningkatan persaingan.

Pengelolaan intellectual capital merupakan salah satu fokus dari penerapan konsep corporate governance dalam perusahaan. Konsep yang dimaksud adalah pemenuhan tanggung jawab perusahaan sebagai entitas bisnis kepada shakeholder (Sutedi, 2012: 41). Hal ini dimaksudkan bahwa penerapan corporate governance akan mendukung pengambilan keputusan dalam hal pengelolaan sumber daya yang dimiliki perusahaan secara optimal.

Cadbury Report mendefinisikan corporate governance sebagai suatu sistem

yang berfungsi untuk mengarahkan dan mengendalikan organisasi (Tjager, 2003:26). Sistem tersebut meliputi hubungan antara dewan direksi, dewan komisaris, pemegang saham dan stakeholder lainnya. Perusahaan dengan implementasi corporate governance yang baik dalam kegiatan bisnisnya akan lebih bertanggung jawab dalam pengelolaan sumber daya yang dimiliki, termasuk pengelolaan intellectual capital-nya.

Konflik kepentingan antara pemilik dan pengelola perusahaan dapat terjadi karena pihak pengelola tidak bertindak sesuai dengan keinginan pemegang saham.

Menyadari demikian pentingnya penerapan corporate governance dan pengelolaan intellectual capital dalam perusahaan, maka banyak praktisi dan akademisi yang melakukan penelitian terkait topik ini. Namun terdapat beberapa kesulitan yang dihadapi, salah satunya adalah menyangkut pengukuran

intellectual capital.

Beberapa peneliti telah mengembangkan konsep-konsep pengukuran

intellectual capital, salah satunya adalah model VAIC (Value Added Intellectual

Coefficient) yang dikembangkan oleh Pulic. Model VAIC yang diciptakan Pulic

menunjukkan kinerja intellectual capital. Komponen utama dari VAIC adalah

capital employed (VACA – Value Added Capital Employed), human capital

(VAHU – Value Added Human Capital) dan structural capital (STVA –

Structural Capital Value Added) (Ulum, 2009: 89-90).

Penerapan corporate governance yang baik sangat penting untuk meningkatkan kepercayaan investor dan para pemangku kepentingan lainnya. Kepercayaan merupakan dasar operasional dari sektor perbankan, sehingga kurangnya perhatian perbankan terhadap penerapan corporate governance yang baik mengurangi kepercayaan para pemangku kepentingan terhadap perusahaan.

komisaris independen dan proporsi dewan komisaris dan direksi wanita. Sedangkan variabel yang menekankan struktur kepemilikan dalam penelitian ini adalah kepemilikan manajerial dan kepemilikan institusional.

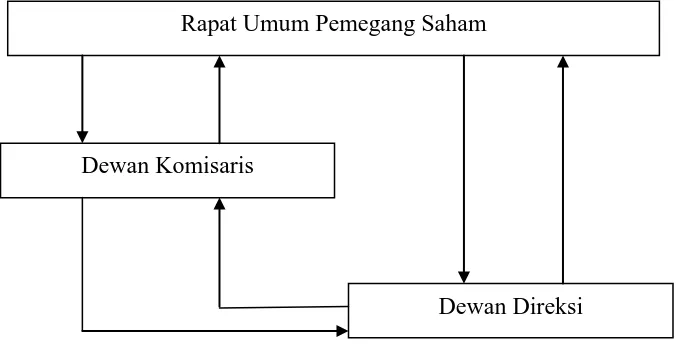

Variabel proporsi dewan komisaris independen dipilih karena sesuai dengan kondisi manajemen perusahaan di Indonesia yang menerapkan two tier board

system. Two tier board system merupakan sistem yang memisahkan fungsi

eksekutif (direksi) dengan fungsi pengawasan (komisaris).

Sumber: Asian Development Bank

Gambar 1.1

Two Tier Board System pada Perusahaan Terbuka di Indonesia Variabel proporsi dewan komisaris dan direksi wanita dipilih berdasarkan hasil penelitian Carter, et al., (2002: 22) yang menyatakan bahwa diversitas anggota dewan komisaris dan direksi memberikan karakteristik unik bagi perusahaan yang dapat menciptakan nilai tambah bagi pemegang saham dan meningkatkan nilai perusahaan. Diversitas dewan komisaris dan direksi dalam

Rapat Umum Pemegang Saham

Dewan Komisaris

penelitian ini diukur dengan menggunakan kriteria yang berkaitan dengan karakteristik demografi yaitu gender.

Kepemilikan manajerial dipilih sebagai variabel bebas dalam penelitian ini karena masing-masing pengelola perusahaan memiliki proporsi saham tertentu yang menunjukkan dominansi mereka dalam kepemilikan saham atau kekayaan perusahaan. Variabel kepemilikan institusional diadopsi pada penelitian ini karena saham-saham pada perusahaan di Indonesia juga dimiliki oleh institusi-institusi berbadan hukum.

Corporate governance dapat meningkatkan kinerja perusahaan dengan

mengoptimalkan penggunaan modal pemegang saham, melindungi kepentingan

stakeholder dan mengelola sumber daya yang digunakan secara efisien. Hal ini

menunjukkan bahwa corporate governance mempengaruhi disposisi dan penggunaan sumber daya termasuk pengelolaan potensi intellectual capital yang dimiliki perusahaan (Chun, et al., 2011: 256).

Perusahaan yang menerapkan corporate governance yang baik dalam bisnisnya akan lebih transparan dan bertanggung jawab dalam menggunakan potensi intellectual capital-nya, sehingga penguasaan pengetahuan dan teknologi perusahaan dapat meningkatkan value creation dan meningkatkan keunggulan kompetitif.

ekonomi lainnya (Kubo dan Saka, 2002: 263). Selain itu, berdasarkan penelitian yang dilakukan oleh Ulum (2008: 82), Bank Umum Swasta Nasional mampu menciptakan value added yang lebih baik dengan menggunakan input yang lebih minimal dibandingkan dengan bank lainnya.

Berdasarkan latar belakang tersebut, maka penulis ingin mengetahui bagaimana mekanisme dalam struktur corporate governance dapat memengaruhi

intellectual capital pada Bank Umum Swasta Nasional yang terdaftar di Bursa

Efek Indonesia. Oleh karena itu, penulis melakukan penelitian dengan judul “Pengaruh Corporate Governance Terhadap Intellectual Capital Bank Umum Swasta Nasional yang Terdaftar di Bursa Efek Indonesia”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka rumusan masalah yang akan diteliti dalam penelitian ini adalah sebagai berikut: “Apakah proporsi dewan komisaris independen, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan terhadap Intellectual Capital yang diukur dengan metode VAIC pada Bank Umum Swasta Nasional yang terdaftar di Bursa Efek Indonesia periode 2008-2012?”

1.3 Tujuan Penelitian

direksi wanita, kepemilikan manajerial dan kepemilikan institusional terhadap

Intellectual Capital yang diukur dengan metode VAIC, baik secara parsial atau

bersama-sama, dan untuk mengetahui variabel yang paling dominan yang mempengaruhi Intellectual Capital Bank Umum Swasta Nasional di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Dengan melakukan penelitian ini diharapkan dapat memberi manfaat bagi beberapa pihak, yaitu:

1. Bagi Perusahaan

Hasil penelitian ini diharapkan menjadi bahan masukan bagi Bank Umum Swasta Nasional untuk meningkatkan pengelolaan intellectual capital melalui praktik penerapan corporate governance.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi investor dalam menempatkan dana investasinya pada perusahaan Bank Umum Swasta Nasional.

3. Bagi Peneliti

Memberikan pengetahuan dan wawasan mengenai pengaruh corporate

governance yang meliputi proporsi dewan komisaris independen, proporsi dewan

4. Bagi Peneliti Selanjutnya

BAB II

TINJAUAN PUSTAKA 2.1 Agency Theory

Teori keagenan mengemukakan hubungan kontrak kerja antara pemegang saham (principal) dengan pengelola perusahaan yang diwakili oleh direksi (agent) (Sutedi, 2012:13). Agent sendiri ditunjuk oleh pemegang saham untuk mengelola perusahaan demi kepentingan para pemegang saham.

Agency problem muncul akibat adanya asimetri informasi dan konflik

kepentingan antara pemegang saham dengan manajemen sebagai pengelola perusahaan (Sutedi, 2012: 14). Pemegang saham menginginkan pengelolaan yang menghasilkan pendapatan maksimal atas dana yang telah diinvestasikan, namun tidak memiliki informasi dan kekuasaan yang luas untuk memonitor dan mengontrol kegiatan manajemen. Di pihak lain, manajemen berkepentingan terhadap insentif atas pengelolaan dana pemegang saham dan harus bertanggung jawab atas keputusan bisnis yang dilaksanakan yang disebabkan oleh wewenangnya atas pengelolaan perusahaan.

Konflik kepentingan tersebut secara alamiah akan terjadi dalam struktur kepemilikan perusahaan yang tersebar (dispersed ownership) dan struktur kepemilikan dengan pengendalian pada beberapa pemegang saham saja (concentrated ownership). Untuk menekan potensi konflik kepentingan, perusahaan perlu menerapkan praktik corporate governance (Surya, 2008:28).

kewenangan yang dimiliki para pemegang saham publik sebagai penyeimbang pihak manajemen. Sedangkan perusahaan yang memiliki beberapa pemegang saham pengendali, struktur kepemilikannya terkonsentrasi, perlu menerapkan

corporate governance untuk meminimalkan potensi konflik kepentingan yang

timbul antara pengendali perusahaan dan pemegang saham publik (Surya, 2008:6).

2.2 Intellectual Capital

Dalam kajian tentang intellectual capital, banyak definisi yang diajukan oleh para peneliti. Stewart (dalam Ulum, 2009: 19) dalam artikelnya (“Brain

Power – How Intellectual Capital Is Becoming America’s Most Valuable Asset”)

yang pertama kali diterbitkan pada tahun 1980-an mendefinisikan intellectual

capital sebagai “The sum of everything everybody in your company knows that

gives you a competitive edge in the market place. It is intellectual material –

knowledge, information, intellectual property, experience – that can be put to use

to create wealth”.

Dalam kutipan tersebut Stewart menyatakan bahwa intellectual capital merupakan gabungan dari semua (barang dan orang) yang diketahui dapat memberikan nilai pasar yang kompetitif. Intellectual capital juga mencakup pengetahuan, informasi, kekayaan intelektual, dan pengalaman yang dapat digunakan untuk menciptakan kekayaan.

knowledge asset yang dapat diartikan sebagai saham atau modal yang berbasis

pada pengetahuan yang dimiliki perusahaan (dalam Widiyaningrum, 2004).

Intellectual capital juga sering didefinisikan sebagai sumber daya pengetahuan

dalam bentuk karyawan, pelanggan, proses atau teknologi yang dapat digunakan oleh perusahaan dalam proses penciptaan nilai (Bukh, et al., 2005: 715).

Dari berbagai definisi yang ada, dapat disimpulkan secara umum bahwa

intellectual capital merupakan jumlah tiga elemen utama organisasi yaitu human

capital, structural capital, dan customer capital. Ketiga elemen utama tersebut

berkaitan dengan pengetahuan dan teknologi yang dapat memberikan nilai tambah berupa keunggulan bersaing bagi perusahaan (Sawarjuwono, 2003: 38). Berikut ini disajikan tabel yang menunjukkan perbandingan konsep intellectual capital oleh beberapa peneliti:

Tabel 2.1

Perbandingan Konsep Intellectual Capital Menurut Beberapa Peneliti Brooking (UK) Roos (UK) Stewart (USA) Bontis (Canada) Human-centered asset Skills, abilities and expertise, problem solving abilities and leadership styles. Human capital Competence, attitude and intellectual agility. Human capital Employees are organization’s most important asset. Human capital The individual level knowledge that each employee possess. Infrastructure assets All the technologies, process and methodologies that enable company to function. Organizational capital All organizational, innovation, processes, intellectual property and cultural assets. Structural capital Knowledge embedded in information technology. All patents, plans and trademarks.

Structural capital

Brooking (UK) Roos (UK) Stewart (USA) Bontis (Canada) Intellectual property Know-how, trademarks and patent. Renewal and development capital

New patents and training efforts.

Customer capital Market

information used to capture and retain customer.

Intellectual property

Unlike, IC, IP is a protected asset and has a legal definition. Market asset Brands, customers, customer’s loyalty and distribution channels. Relational capital Relationship which include internal and external

stakeholders.

Relational capital

Customer capital is only one feature of the knowledge embedded in organizational

relationships.

Sumber: Bontis, et al., (2000)

2.2.1 Komponen Intellectual Capital

Bontis et al., (2000: 4) mengemukakan bahwa secara umum, para peneliti mengidentifikasi tiga konstruk utama dari intellectual capital, yaitu: human

capital (HC), structural capital (SC) dan customer capital (CC). Human capital

diartikan sebagai kepemilikan terhadap kemampuan individu yang direpresentasikan oleh karyawan yang dimiliki perusahaan. Structural capital meliputi seluruh sumber pengetahuan non-human dalam organisasi yang membuat nilai perusahaan lebih besar daripada nilai materialnya. Sedangkan customer

capital adalah pengetahuan yang melekat dalam jalur pemasaran dan hubungan

dengan pelanggan.

Komponen-komponen yang terdapat dalam intellectual capital adalah sebagai berikut:

1. Human Capital (HC)

Human capital mencerminkan kemampuan kolektif perusahaan untuk

orang-orang yang ada di dalam perusahaan tersebut. Melalui daya pikir serta kontribusi sumber daya manusia yang intelektual inilah tercipta sumber inovasi dan kemajuan suatu perusahaan. Akan tetapi, human capital merupakan komponen modal intelektual yang sulit diukur. Human capital meliputi karyawan, pendidikan, pelatihan, kompetensi, keterampilan, pengalaman, dan sebagainya.

Human capital merupakan sumber utama dari inovasi dan pembaruan dalam

perusahaan (Stewart, 2002: 79)

2. Structural Capital (SC)

Structural capital merupakan kemampuan suatu perusahaan dalam

menjalankan rutinitas kinerja yang didukung dengan operasi dan struktur yang berkaitan juga dengan usaha karyawan untuk menciptakan kinerja intelektual perusahaan yang optimal serta kinerja bisnis secara keseluruhan. Structural

capital mengacu pada kekayaan intelektual dan infrastruktur perusahaan.

3. Relational Capital atau Customer Capital (CC)

Elemen ini merupakan komponen intellectual capital yang memberikan nilai secara nyata. Relational capital merupakan hubungan yang harmonis yang dimiliki perusahaan dengan para mitranya baik itu berasal dari pemasok, pelanggan, pemerintah maupun masyarakat. Relational capital dapat muncul dari berbagai bagian di luar perusahaan yang dapat menambah nilai bagi perusahaan (Sawarjuwono, et al., 2003: 39).

2.2.2 Pengukuran Intellectual Capital

Penelitian tentang intellectual capital telah mengarah pada sejumlah kerangka untuk mengklasifikasikan dan mengukur konsep intellectual capital. Tahun 1996, Petrash mengembangkan model klasifikasi yang dikenal dengan

value platform model. Model ini mengklasifikasikan intellectual capital sebagai

akumulasi dari human capital, organizational capital dan customer capital. Edvinsson dan Malone (1997) mengembangkan The Skandia Value Scheme, yang mengklasifikasikan intellectual capital ke dalam structural capital dan human

capital. Haanes dan Lowendahl (1997) mengelompokkan intellectual capital ke

dalam competence dan relational resources. Model yang dikembangkan Lowendahl (1997) memperbaiki model di atas dan membagi kategori kompetensi dan rasional menjadi dua sub-grup (dalam Tan, et al., 2007):

1. individual; dan

Stewart (2002) mengklasifikasikan intellectual capital ke dalam tiga format dasar, yaitu:

1. human capital;

2. structural capital; 3. customer capital

The Danish Confederation of Trade Unions (1999) mengelompokkan

intellectual capital sebagai manusia, sistem dan pasar. Leilaert et al. (2003)

mengembangkan the 4-leaf model, yang mengelompokkan intellectual capital ke dalam human capital, customer, structural capital dan strategic alliance capital (dalam Tan, et al., 2007).

Metode pengukuran intellectual capital dapat dikelompokkan ke dalam dua kategori (Tan, et al., 2007), yaitu:

1. kategori yang tidak menggunakan pengukuran moneter; dan 2. kategori yang menggunakan ukuran moneter.

Berikut adalah daftar ukuran intellectual capital yang berbasis moneter (Tan, et al., 2007):

a. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992);

b. Brooking’s Technology Broker method (1996);

c. The Skandia IC Report method oleh Edvinssion dan Malone (1997);

d. The IC-Index dikembangkan oleh Roos et al. (1997);

e. Intangible Asset Monitor approach oleh Sveiby (1997);

f. The Heuristic Frame dikembangkan oleh Joia (2000);

h. The Ernst & Young Model (Barsky dan Marchant, 2000).

Sedangkan model penilaian intellectual capital yang berbasis moneter adalah (Tan, et al., 2007):

a. The EVA and MVA model (Bontis et al., 1999);

b. The Market-to-Book Value model (beberapa penulis);

c. Tobin’s q method (Luthy, 1998);

d. Pulic’s VAIC Model (1998, 2000);

e. Calculated intangible value (Dzinkowski, 2000); dan

f. The Knowledge Capital Earning model (Lev dan Feng, 2001).

2.2.3 Value Added Intellectual Coefficient (VAIC)

Metode value added intellectual capital coefficient (VAIC) dikembangkan oleh Pulic pada tahun 1997. VAIC merupakan instrumen untuk mengukur kinerja

intellectual capital perusahaan. Model ini dimulai dengan mengukur kemampuan

perusahaan untuk menciptakan value added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai. VA dihitung sebagai selisih antara output dan input (Ulum, 2009: 86).

Tan, et al., (2007: 79) menyatakan bahwa outputs (OUT) merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar. Inputs (IN) mencakup seluruh beban yang digunakan dalam memperoleh

revenue. Hal penting dalam model ini adalah bahwa beban karyawan (labor

penciptaan nilai, intellectual potential (yang direpresentasikan dengan labor

expenses) tidak dihitung sebagai biaya. Karena itu, aspek kunci dalam model Pulic

adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value

creating entity). Hasilnya adalah bahwa VA mengekspresikan the new wealth of a

period.

VA dipengaruhi oleh efisiensi dari human capital dan structural capital. Hubungan lainnya dari VA adalah capital employed (CE), yang dalam hal ini dilabeli dengan VACA. VACA adalah indikator untuk nilai tambah yang diciptakan oleh satu unit dari physical capital.

Pulic mengasumsikan bahwa jika satu unit dari capital employed menghasilkan return yang lebih besar daripada perusahaan yang lain, maka berarti perusahaan tersebut lebih baik dalam memanfaatkan capital employed-nya. Dengan demikian, pemanfaatan capital employee yang lebih baik merupakan bagian dari intellectual capital perusahaan (Ulum, 2009: 87).

Hubungan selanjutnya adalah value added (VA) dengan human capital (HC). Value Added Human Capital (VAHU) menunjukkan berapa banyak nilai tambah dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Hubungan antara value added dan human capital mengindikasikan kemampuan dari human capital untuk menciptakan nilai di dalam perusahaan (Tan, et al., 2007: 80).

Hubungan ketiga adalah structural capital value added (STVA) yang menunjukkan kontribusi structural capital (SC) dalam penciptaan nilai. Structural

untuk menghasilkan satu rupiah dari value added dan merupakan indikasi bagaimana keberhasilan structural capital dalam penciptaan nilai. Structural

capital bukan ukuran yang independen sebagaimana human capital, melainkan

dependen terhadap value creation (Pulic, 1999). Artinya, semakin besar kontribusi

human capital dalam value creation, maka akan semakin kecil kontribusi

structural capital dalam hal tersebut. Lebih lanjut Pulic menyatakan bahwa

structural capital adalah value added dikurangi human capital, yang hal ini telah

diverifikasi melalui penelitian empiris pada sektor industri tradisional (Pulic, 2000 dalam Ulum, 2009: 88).

Rasio terakhir adalah menghitung kemampuan intelektual perusahaan dengan menjumlahkan koefisien-koefisien yang telah dihitung sebelumnya. Hasil penjumlahan tersebut diformulasikan dalam indikator baru yang unik, yaitu VAIC (Tan, et al., 2007: 80).

2.3 Corporate Governance

Dalam rangka pemulihan ekonomi pasca krisis finansial yang melanda Indonesia, pemerintah Indonesia dan International Monetary Fund (IMF) memperkenalkan konsep corporate governance yang baik sebagai tata cara kelola perusahaan yang sehat (Sutedi, 2012: 2). Price Waterhouse Coopers (dalam Surya, 2008: 26) mengemukakan bahwa

Corporate governance terkait dengan pengambilan keputusan yang

efektif. Dibangun melalui kultur organisasi, nilai-nilai, sistem, berbagai proses, kebijakan-kebijakan dan struktur organisasi, yang bertujuan untuk mencapai bisnis yang menguntungkan, efisien, dan efektif dalam mengelola risiko dan bertanggung jawab dengan memerhatikan kepentingan stakeholders.

Secara teoritis, praktik corporate governance dapat meningkatkan nilai perusahaan dengan mengurangi risiko yang mungkin dilakukan oleh dewan direksi dengan keputusan-keputusan yang menguntungkan diri sendiri, dan umumnya corporate governance dapat meningkatkan kepercayaan investor. Sebaliknya corporate governance yang buruk menurunkan tingkat kepercayaan para investor (Tjager, 2003: 4).

Organization for Economic Cooperation and Development (OECD)

mendefinisikan corporate governance sebagai: “The structure through which

shareholders, directors, managers set of the board objective of the company, the

means of attaining those objectives and monitoring performance.” Dari definisi

Untuk mewujudkan terciptanya corporate governance yang baik, prinsip-prinsip tersebut dapat dicapai dengan pihak di dalam maupun di luar perusahaan. Rapat Umum Pemegang Saham (yang mewakili pemegang saham), dewan direksi, dewan komisaris, para karyawan dan struktur kepemilikan perusahaan merupakan organ kunci dalam mewujudkan pelaksanaan corporate governance yang baik (Waryanto, 2010).

2.3.1 Kode Corporate Governance Indonesia

Jensen dan Meckling (1976) menyatakan bahwa tujuan dari keseluruhan mekanisme corporate governance adalah untuk mengurangi agency cost yang muncul akibat pemisahan kepemilikan dan kontrol pada perusahaan publik yang besar. Untuk itu pemerintah Indonesia melalui Komite Nasional Corporate

Governance telah mendesain sebuah instrumen yang disebut Kode Corporate

Governance.

Kode corporate governance versi terakhir yang dipublikasikan oleh Komite Nasional Corporate Governance, terdiri atas (dalam Kamal, 2011):

1. Penciptaan Situasi Kondusif untuk Melaksanakan Good Corporate Governance

mengimplementasikan prinsip-prinsip corporate governance sebagai dasar dalam aktivitas bisnisnya. Kode juga menyatakan bahwa masyarakat diminta menjalankan kontrol secara objektif dan bertanggung jawab dengan cara mengkomunikasikan pendapat atau keberatannya kepada komunitas bisnis dan pemerintah.

2. Asas Good Corporate Governance

Prinsip-prinsip umum Kode Corporate Governance Indonesia tidak berbeda dengan prinsip umum corporate governance OECD, kecuali prinsip kewajaran (Tjager, 2003: 52-53). Prinsip-prinsip tersebut antara lain:

a. Transparansi

Transparansi berkaitan dengan keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materil dan relevan mengenai perusahaan.

b. Kemandirian

Kemandirian yaitu suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan tekanan dari pihak manapun.

c. Akuntabilitas

d. Pertanggungjawaban

Prinsip pertanggungjawaban merupakan kesesuaian di dalam pengelolaan perusahaan terhadap regulasi pemerintah dan prinsip-prinsip korporasi.

e. Kewajaran

Prinsip kewajaran mencakup keadilan dan kesetaraan di dalammemenuhi hak-hak pemangku kepentingan yang muncul berdasarkan perjanjian dan peraturan yang berlaku.

3. Etika Bisnis dan Pedoman Perilaku

Kode menyarankan perusahaan untuk memiliki seperangkat pedoman perilaku yang akan menjadi acuan bagi organ perusahaan dan karyawan dalam mengimplementasikan nilai-nilai perusahaan dan etika bisnis.

4. Organ Perusahaan

Indonesia menjalankan struktur two tier board system yang memisahkan posisi dewan direksi sebagai pengelola dan dewan komisaris sebagai pengawas. Tiga entitas yang harus ada dalam perusahaan adalah:

a. Rapat Umum Pemegang Saham

b. Dewan Komisaris

Tugas dewan komisaris adalah sebagai pengontrol dan pemberi masukan kepada dewan direksi sebagaimana yang diatur dalam peraturan perundang-undangan.

c. Dewan Direksi

Kode menyatakan bahwa masing-masing anggota direksi, termasuk presiden direktur, memiliki posisi yang sejajar dimana posisi presiden direktur adalah mengkoordinasikan kegiatan-kegiatan direktur lainnya.

5. Pemegang Saham

Kode menyatakan bahwa pemegang saham sebagai pemilik perusahaan harus memperhatikan hak dan tanggung jawabnya dalam perusahaan sesuai dengan aturan yang berlaku dan anggaran dasar perusahaan.

6. Pemangku Kepentingan

Pemangku kepentingan adalah pihak-pihak yang memiliki kepentingan terhadap perusahaan dan mendapatkan pengaruh secara langsung oleh keputusan strategis dan operasional perusahaan, termasuk di dalamnya karyawan, mitra bisnis dan masyarakat setempat.

dengan laporan yang menjelaskan tentang struktur perusahaan, mekanisme kerja, di samping informasi lainnya tentang penerapan corporate governance.

8. Pedoman Praktis Penerapan Good Corporate Governance

Kode menyatakan bahwa pelaksanaan corporate governance perlu dilakukan secara sistematis dan berkesinambungan. Oleh sebab itu, perusahaan membutuhkan pedoman sebagai acuan dalam menerapkan corporate governance.

2.3.2 Faktor-faktor Pembentuk Corporate Governance

Steger dan Aman (2008: 17-18) mengemukakan bahwa selain model bisnis/industri dan perangkat hukum yang berlaku, terdapat dua faktor lain yang membentuk sistem corporate governance, yaitu personalities (karakteristik) dewan komisaris dan dewan direksi serta ownership (kepemilikan). Karakteristik dewan komisaris dan dewan direksi akan memengaruhi setiap pengambilan keputusan dalam perusahaan, termasuk keputusan pengelolaan intellectual capital. Karakteristik dewan yang diteliti dapat berupa gender, independensi, latar belakang pendidikan, dan kebangsaan (Williams dan O’Reilly, 1998).

2.3.2.1 Dewan Komisaris Independen

perusahaan yang mengawasi pengelolaan perusahaan (Surya, 2008: 135). Komisaris independen diharapkan dapat menciptakan keseimbangan atas berbagai kepentingan para pihak dalam hal pengambilan keputusan bisnis.

2.3.2.2 Dewan Komisaris dan Direksi Wanita

Pengertian direksi dalam Undang-Undang Perseroan Terbatas adalah organ perseroan yang bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam maupun di luar pengadilan dengan ketentuan Anggaran Dasar (Surya, 2008: 140). Dalam pengertian di atas, dapat disimpulkan bahwa direksi bertanggung jawab penuh atas manajemen perusahaan.

Williams dan O’Reilly (1998) mengungkapkan bahwa diversitas dewan komisaris dan direksi yang semakin tinggi akan menimbulkan gaya kognitif yang semakin bervariasi, sehingga semakin memperkaya pengetahuan, kebijaksanaan, ide dan pendekatan yang tersedia bagi perusahaan dan pada akhirnya meningkatkan kualitas pengambilan keputusan. Salah satu diversitas yang sering muncul adalah isu gender.

2.3.2.3 Kepemilikan Manajerial

Kepemilikan saham oleh manajemen dapat diartikan sebagai kepemilikan sejumlah saham suatu perusahaan oleh dewan direksi dan komisarisnya. Kepemilikan manajerial ini diasumsikan dapat menurunkan potensi agency

problem. Dewan direksi dan dewan komisaris yang memiliki saham di dalam

perusahaan yang mereka pimpin akan memiliki rasa kepemilikan yang kuat sehingga akan menjalankan fungsinya dengan sebaik-baiknya untuk meningkatkan kekayaan perusahaan (Makki, 2010: 22).

2.3.2.4 Kepemilikan Institusional

Menurut Hanafi (2003) dalam Priantana (2011: 68), kepemilikan institusional merupakan kepemilikan saham oleh investor institusional yang dapat dilihat dari proporsi saham yang dimiliki institusi dalam perusahaan. Institusi merupakan lembaga yang memiliki kepentingan besar terhadap investasi yang dilakukan termasuk investasi saham.

2.4 Penelitian Terdahulu

Penelitian yang menghubungkan corporate governance dengan intellectual capital yang diukur dengan metode VAIC belum banyak dilakukan

terutama di Indonesia. Namun, di berbagai negara penelitian mengenai intellectual

capital ini telah dimulai sejak lama.

Tabel 2.2 Penelitian Terdahulu Peneliti/ Judul

Penelitian

Variabel-variabel Metode

Analisis

Hasil Penelitian 1. Indrianita Anis,

2013/ Corporate Governance-Driven to Intellectual Capital and Corporate Performance (Empirical Study in Indonesian Banking Industry)

1.Variabel independen:

Value Added Intellectual Capital (VAIC)

2. Variabel dependen:

a. Tobin’s Q

b. ROA

c. ROE

3. Variabel intervening:

a. Board of

Commissioners Effectiveness

b. Audit Committee

Effectiveness c. Institutional

Ownership d. External Auditor

4. Variabel kontrol: ukuran

perusahaan

Structural Equation Model

a. VAIC berpengaruh positif

terhadap corporate

governance

b. Mekanisme corporate

governance berpengaruh positif terhadap VAIC

c. Mekanisme CG

berpengaruh positif terhadap corporate performance

d. Mekanisme CG memoderasi

hubungan antara IC terhadap kinerja perusahaan

2. Chun-Yao

Tseng dan Chun-Yi Lin,

2011/ The

Relationship between Corporate Governance and Intellectual Capital: Empirical Study of Taiwanese Electronics Manufactures

1. Variabel independen:

a. Number of the

boards

b. The proportion of outside directors c. The proportion of

shareholding of the boards

d. Chairman duality

e. Proportion of

female directors f. Education level of

the board chairman g. Reward level of the

whole board directors

2. Variabel dependen:

a. Human capital b. Relationship capital c. Organizational

capital

Innovation capital

Panel Data Estimation

a. Proportion of outside

directors dan reward

memiliki hubungan positif signifikan terhadap human capital

b. Proportion of shareholding if

the boards memiliki

hubungan negatif signifikan terhadap human capital c. Number of the boards dan

proportion of female directors memiliki hubungan yang positif signifikan terhadap relationship capital Number of the boards, proportion of female directors dan reward level memiliki hubungan yang positif signifikan terhadap organizational capital

d. Proportion of shareholding of the boards memiliki hubungan negatif signifikan

terhadap organizational

capital

e. Proportion of outside

Peneliti/ Judul Penelitian

Variabel-variabel Metode

Analisis Hasil Penelitian 3. Muhammad Abdul Majid Makki, 2010/ Impact of Corporate Governance on Intellectual Capital Efficiency and Financial Statement

1. Variabel independen:

Corporate governance:

a. Percentage share

of all directors

b. Percentage share

of all executive directors

c. Ratio of non

executive directors

d. Number of

meetings of audit committee

e. CEO duality f. Managerial

remuneration

2. Variabel dependen:

Financial performance yang diukur dengan:

a. ROI

b. ROE

c. NPAT

3. Variabel intervening:

Intellectual capital:

a. Human capital

effectiveness b. Capital Employed

effectiveness c. Structural capital

effectiveness

Structural Equation Model

1. Corporate governance tidak berpengaruh secara langsung terhadap kinerja perusahaan

2. Corporate governance

berpengaruh positif signifikan terhadap kinerja

intellectual capital

3. Kinerja intellectual capital

berpengaruh positif signifikan terhadap kinerja

perusahaan.

4. N-P Swastz dan

S. Firer, 2005/ Board Structure and Intellectual Capital

Performance in South Africa

1.Variabel independen:

a. Persentase direksi

wanita

b. Persentase direksi

kulit hitam

2.Variabel dependen:

VAIC

3.Variabel kontrol:

a. Ukuran perusahaan

b. Tipe industry

c. Debt to asset ratio d. Turnover ratio e. Return on asset f. Return on equity

Regresi Linear Berganda

a. Persentase direksi wanita

berpengaruh namun tidak signifikan terhadap kinerja intellectual capital.

b. Persentase direksi kulit

hitam berpengaruh signifikan terhadap kinerja

intellectual capital.

2.5 Kerangka Konseptual

pemegang saham (Kusumastuti, et al., 2006). Salah satu upaya menambah nilai pemegang saham adalah dengan meningkatkan kinerja intellectual capital. Semakin besar komposisi dewan komisaris independen dalam perusahaan, maka semakin tinggi kinerja intellectual capital-nya.

Williams dan O’Reilly (1998) mengemukakan bahwa diversitas dewan komisaris dan direksi yang semakin tinggi akan menimbulkan gaya kognitif yang semakin bervariasi, sehingga semakin memperkaya pengetahuan, kebijaksanaan, ide dan pada akhirnya akan meningkatkan kualitas pengambilan keputusan. Keberadaaan wanita dalam jajaran dewan komisaris dan direksi perusahaan merupakan salah satu ukuran diversitas dewan. Swartz dan Firer (2005) menemukan keberadaan wanita dalam dewan berpengaruh positif pada kinerja

intellectual capital.

Kepemilikan saham oleh manajemen dapat diartikan sebagai kepemilikan sejumlah saham suatu perusahaan oleh dewan direksi dan komisarisnya (Makki, 2010: 22). Direksi dan komisaris merupakan pihak internal perusahaan yang aktif dalam pengambilan keputusan strategis. Semakin besar kepemilikan saham manajerial, maka keputusan pengelolaan intellectual capital yang diambil oleh manajemen semakin efektif sehingga meningkatkan kinerja intellectual capital.

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka model kerangka konseptual yang menegaskan pengaruh corporate governance yang diproksikan melalui proporsi dewan komisaris independen, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional terhadap intellectual capital (VAIC) ditunjukkan pada Gambar 2.1 berikut.

Sumber: Kusumastuti, et al. (2006), Swartz dan Firer (2005), Makki (2010), Anis (2013)

Gambar 2.1 Kerangka Konseptual

2.6 Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut: “Proporsi dewan komisaris independen, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional berpengaruh signifikan terhadap Value Added Intellectual Coefficient (VAIC) Bank Umum Swasta Nasional di Bursa Efek Indonesia tahun 2008-2012”

Proporsi Dewan Komisaris Independen (X1)

Proporsi Dewan Komisaris dan Direksi Wanita (X2)

Kepemilikan Manajerial (X3)

Kepemilikan Institusional (X4)

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian yang dilakukan menggunakan jenis penelitian kuantitatif. Pendekatan kuantitatif bertujuan untuk menguji teori, membangun fakta, menunjukkan hubungan antar variabel, memberikan deskripsi statistik, menaksir dan meramalkan hasilnya. Penelitian yang menggunakan pendekatan kuantitatif angka-angka statistik ataupun kode yang dapat dikuantifikasi. Data tersebut berbentuk variabel-variabel dan operasionalisasinya dengan skala ukuran tertentu, misalnya skala nominal, ordinal, interval, dan rasio.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian dilakukan di Bursa Efek Indonesia melalui media

internet di situs

2014 sampai dengan bulan April 2014.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah sebagai berikut: 1. Variabel yang digunakan dalam penelitian, yaitu:

b. Variabel terikat (dependen variable), yaitu intellectual capital Bank Umum Swasta Nasional yang diukur dengan metode VAIC (Value Added

Intellectual Cooeficient).

2. Data yang digunakan adalah laporan tahunan Bank Umum Swasta Nasional dan laporan keuangan yang telah diaudit yang dipublikasikan di masing-masing situs bank, situs Bursa Efek Indonesia dan situs Bank Indonesia untuk periode 2008-2012.

3.4 Definisi Operasional

Definisi operasional variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

3.4.1 Variabel Bebas (Independent Variable)

Variabel bebas yang digunakan dalam penelitian ini adalah corporate

governance yang diproksikan dengan proporsi dewan komisaris independen,

proporsi dewan direksi dan komisaris perempuan, kepemilikan manajerial dan kepemilikan institusional.

3.4.1.1 Proporsi Dewan Komisaris Independen

Komisaris independen merupakan pengawas internal yang tidak berasal dari pemegang saham, yang digunakan untuk menyelaraskan perbedaan kepentingan antara pihak manajerial dengan pihak prinsipal secara independen. Proporsi dewan komisaris independen dapat diukur dengan rumus sebagai berikut:

INDPN = juml ah dewan komisaris independen

3.4.1.2 Proporsi Dewan Komisaris dan Dewan Direksi Wanita

Dewan direksi merupakan pihak yang ditunjuk oleh pemegang saham melalui RUPS untuk mengelola perusahaan dalam rangka memaksimalkan kekayaan pemegang saham. Proporsi dewan komisaris dan dewan direksi wanita diukur dengan cara rumus sebagai berikut:

Female Directors = jumlah dewan komisaris dan direksi wanita

total dewan komisaris dan direksi

3.4.1.3 Kepemilikan Manajerial

Dewan direksi dan dewan komisaris dalam suatu perusahaan dapat memiliki saham perusahaan yang dipimpinnya. Kepemilikan saham seperti ini disebut sebagai kepemilikan manajerial, artinya dewan direksi sebagai pihak manajemen dan dewan komisaris sebagai pengawas direksi memiliki hak kekayaan perusahaan sebesar kepemilikan sahamnya. Adapun kepemilikan manajerial dapat dirumuskan sebagai berikut:

Kepemilikan Manajerial = jumlah saham yang dimiliki oleh komisaris dan direksi

total saham yang beredar

3.4.1.4 Kepemilikan Institusional

Adapun kepemilikan institusional dirumuskan sebagai berikut:

Kepemilikan Institusional = jumlah saham yang dimiliki oleh institusi

total saham yang beredar

3.4.2 Variabel Terikat (Dependent Variable)

Variabel dependen yang digunakan dalam penelitian ini adalah kinerja

intellectual capital yang diukur dengan model VAIC (Value Added Intellectual

Coefficient) yang dikembangkan oleh Pulic (1998). Kinerja intellectual capital

diukur berdasarkan value added yang diciptakan oleh capital employed (VACA),

human capital (VAHU) dan structural capital (STVA). Kombinasi dari ketiga

value added tersebut disimbolkan dengan istilah VAIC (Ulum, 2009: 87).

Rumus untuk menghitung komponen pembentuk VAIC adalah sebagai berikut:

3.4.2.1 Menghitung Value Added (VA)

Value added adalah indikator paling objektif untuk menilai keberhasilan

bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value

creation). Value added dihitung sebagai selisih antara output dan input (Ulum,

2009: 86).

VA = OUT – IN Keterangan:

OUT : Total penjualan dan pendapatan lainnya

3.4.2.2 Value Added Capital Employed (VACA)

VACA adalah indikator untuk value added (VA) yang diciptakan atas penggunaan satu unit physical capital. Rasio ini menunjukkan kontribusi yang diciptakan oleh setiap unit dari capital employed (CE) terhadap value added organisasi.

VACA = �� ��

Keterangan:

VACA : Value Added Capital Employed VA : Value Added

CE : Capital Employed, dana yang tersedia (ekuitas, laba bersih)

3.4.2.3 Value Added Human Capital (VAHU)

VAHU menunjukkan seberapa banyak value added (VA) dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam human

capital (HC) terhadap value added organisasi.

VAHU = VA ��

Keterangan:

VAHU : Value Added Human Capital VA : Value Added

3.4.2.4 Structural Capital Value Added (STVA)

STVA mengukur jumlah structural capital yang dibutuhkan untuk menghasilkan satu rupiah dari value added dan merupakan indikasi bagaimana keberhasilan structural capital dalam penciptaan nilai. Pulic juga menyatakan bahwa structural capital adalah value added dikurang human capital (Ulum, 2009).

STVA = �� ��

SC = VA – HC Keterangan:

STVA : Structural Capital Value Added SC : Structural Capital

VA : Value Added HC : Human Capital

3.4.2.5 Value Added Intellectual Coefficient (VAIC)

VAIC mengidentifikasi kemampuan intelektual organisasi yang dapat dianggap sebagai Business Performance Indicator (BPI). VAIC merupakan jumlah dari tiga komponen sebelumnya.

VAIC = VACA + VAHU + STVA Keterangan:

VAHU : Value Added Human Capital STVA : Structural Capital Value Added

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah Bank Umum Swasta Nasional yang terdaftar di Bursa Efek Indonesia selama periode 2008-2012 yang berjumlah 22 emiten.

Perusahaan yang menjadi sampel penelitian ini adalah Bank Umum Swasta Nasional yang dipilih berdasarkan pemenuhan beberapa kriteria. Adapun kriteria-kriteria yang digunakan dalam penentuan sampel penelitian ini adalah sebagai berikut:

1. Bank Umum Swasta Nasional yang telah go public dan terdaftar di Bursa Efek Indonesia pada tahun 2008, 2009, 2010, 2011, 2012.

2. Bank tersebut tidak mengalami delisting selama periode pengamatan.

3. Menerbitkan laporan tahunan dan laporan keuangan pada tahun 2008, 2009, 2010, 2011, 2012.

[image:51.595.113.515.678.755.2]4. Memiliki kelengkapan data jumlah dewan komisaris independen, jumlah dewan komisaris dan dewan direksi wanita, jumlah saham manajerial dan jumlah saham institusional yang dibutuhkan untuk penelitian ini.

Tabel 3.1

Daftar Populasi dan Sampel Penelitian

No Kode Perusahaan Emiten Kriteria Sampel

1 2 3 4

1 AGRO BRI Agro Niaga, Tbk √ √ √ -

2 INPC Bank Artha Graha Internasional, Tbk

No Kode Perusahaan Emiten Kriteria Sampel 1 2 3 4

3 BBKP Bank Bukopin, Tbk √ √ √ √ Sampel 1

4 BABP Bank ICB Bumi Putera

Indonesia, Tbk

√ √ √ -

5 BBCA Bank Central Asia, Tbk √ √ √ √ Sampel 2 6 BNGA Bank CIMB Niaga, Tbk √ √ √ √ Sampel 3 7 BDMN Bank Danamon Indonesia, Tbk √ √ √ √ Sampel 4 8 BAEK Bank Ekonomi Raharja, Tbk √ √ √ -

9 SDRA Bank Himpunan Saudara 1906, Tbk

√ √ √ -

10 BNII Bank Internasional Indonesia, Tbk

√ √ √ -

11 BKSW Bank QNB Kesawan, Tbk √ √ √ 12 MAYA Bank Mayapada Internasional,

Tbk

√ √ √ √ Sampel 5

13 MEGA Bank Mega, Tbk √ √ √ -

14 BCIC Bank Mutiara, Tbk √ √ - -

15 BBNP Bank Nusantara Parahyangan, Tbk

√ √ √ -

16 NISP Bank OCBC NISP, Tbk √ √ √ √ Sampel 6 17 PNBN Pan Indonesia Bank, Tbk √ √ √ -

18 BNLI Bank Permata, Tbk √ √ √ -

19 BSWD Bank of India-Indonesia, Tbk √ √ √ √ Sampel 7 20 BEKS Bank Pundi Indonesia, Tbk √ √ √ -

21 BTPN Bank Tabungan Pensiunan Nasional, Tbk

√ √ √ √ Sampel 8

22 BVIC Bank Victoria Internasional, Tbk √ √ √ -

Sumbe

3.6 Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data diperoleh dari laporan tahunan dan laporan keuangan Bank Umum Swasta Nasional yang berasal dari hasil publikasi di situs Bursa Efek Indonesia dan situs masing-masing Bank.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi dokumentasi. Metode ini dilakukan dengan mengumpulkan data pendukung dari literature, jurnal dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang relevan dengan penelitian dari laporan tahunan dan laporan keuangan yang dipublikasikan oleh Bank Indonesia, Bursa Efek Indonesia dan situs masing-masing bank.

3.8 Teknik Analisis Data

Teknik analisis yang digunakan adalah metode analisis deskriptif dan metode analisis statistik sebagai berikut:

3.8.1 Metode Analisis Deskriptif

3.8.2 Metode Analisis Statistik

Metode analisis statistik dalam penelitian ini adalah analisis regresi linear berganda yang digunakan untuk mengetahui pengaruh proporsi dewan komisaris independen, proporsi dewan komisaris dan direksi wanita, kepemilikan manajerial dan kepemilikan institusional terhadap kinerja intellectual capital Bank Umum Swasta Nasional yang terdaftar di Bursa Efek Indonesia.

Adapun persamaan regresi yang digunakan, yaitu:

Yi,t = a + b1X1 + b2X2 + b3X3 + b4X4 + e Keterangan :

Yi,t : Value Added Intellectual Coefficient (VAIC) perusahaan i pada tahun t

a : konstanta

X1 : proporsi dewan komisaris independen

X2 : proporsi dewan komisaris dan dewan direksi wanita

X3 : kepemilikan manajerial

X4 : kepemilikan institusional

b1-b4 : koefisien regresi untuk masing-masing variabel bebas

e : error of term

3.8.3 Uji Asumsi Klasik

Windows (Statistics Product and Service Solution). Dalam penelitian ini penilis

menggunakan pengujian yang meliputi uji normalitas, uji heteroskedastisitas, uji autokorelasi, dan uji multikolinearitas.

3.8.3.1Uji Normalitas

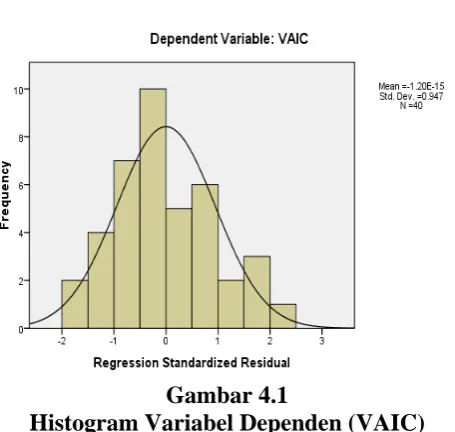

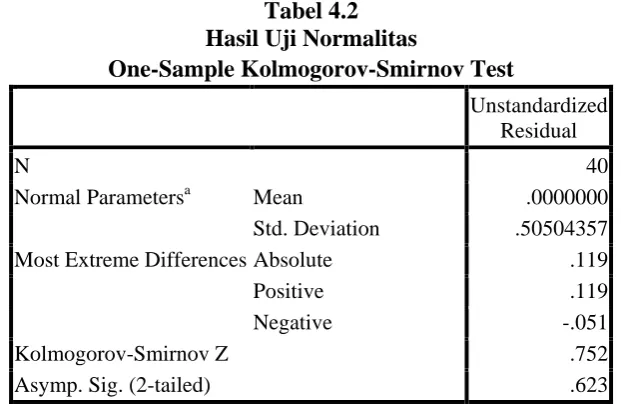

Uji normalitas bertujuan untuk menguji kenormalan distribusi dalam model regresi pada variabel residual (Ghozali, 2006: 110). Uji ini juga bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan independen memiliki distibusi normal. Data yang baik adalah data yang mempunyai pola yang tidak menceng ke kiri atau menceng ke kanan. Untuk menguji apakah data-data yang dikumpulkan berdistribusi normal atau tidak, dapat dilakukan dengan dengan beberapa pendekatan sebagai berikut:

1. Pendekatan Kolmogorov-Smirnov

Alat uji ini digunakan untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal. Hipotesisnya sebagai berikut:

H0 = data residual berdistribusi normal

Ha = data residual tidak berdistribusi normal

Dengan menggunakan tingkat signifikan (�) 5%. Jika nilai Asymp.Sig (2 tailed) > taraf nyata (α), maka H0 diterima artinya data residual berdistribusi

normal. Sebaliknya jika nilai Asymp.Sig (2 tailed)< taraf nyata (α), maka H0

2. Pendekatan Grafik

Metode grafik yang digunakan untuk menguji normalitas data dalam penelitian ini adalah dengan melihat normal probability plot. Proses uji normalitas data dilakukan dengan memperhatikan penyebaran data (titik) pada Normal P-P

Plot of Regression Standardized dari variabel terikat dimana:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal atau mengikuti garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3. Pendekatan Histogram

Untuk menguji normalitas data dapat dilihat dengan kurva normal. Kurva normal yaitu kurva yang memiliki ciri-ciri khusus, salah satu diantaranya adalah mean, modus, dan median pada tempat yang sama. Ukuran kemiringan puncak kurva ke kiri atau ke kanan dikenal dengan nama “kemiringan kurva” atau “kemencengan kurva” (skewness). Kemencengan suatu kurva distribusi data dapat bertanda positif (arah kanan) dan bertanda negatif (arah kiri).

3.8.3.2Uji Heteroskedastisitas

disebut homoskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heterokedastisitas (Ghozali, 2006: 105).

Salah satu cara mendeteksi heteroskedastisitas adalah melihat ada tidaknya pola tertentu pada grafik scatterplot antara nilai prediksi variabel terikat dengan residualnya. Jika titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas. Sebaliknya, jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

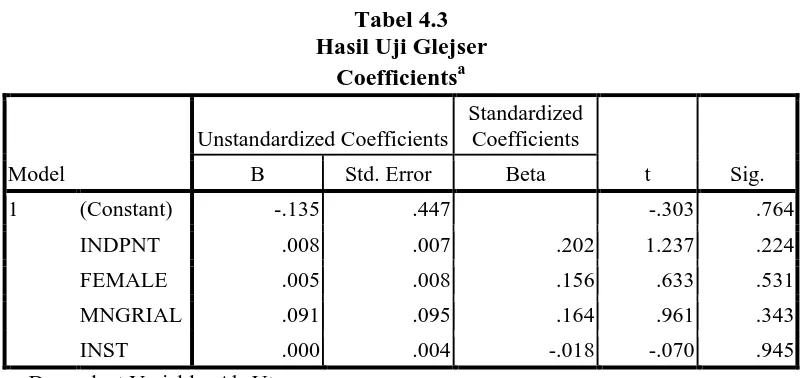

Uji ini juga dapat dilakukan melalui uji Glejser, yaitu dengan meregres nilai absolut residual terhadap variabel independen. Apabila signifikansi > dari taraf nyata 5%, maka dianggap tidak terjadi masalah heteroskedastisitas, dan begitu sebaliknya.

3.8.3.3Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah dalam sebuah model re