EVALUASI PENERAPAN AKUNTANSI PERSEDIAAN PADA PT XYZ CABANG SUMBAWA BESAR

SKRIPSI

Oleh IRAWATI 13.01.032.011

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS TEKNOLOGI SUMBAWA

AGUSTUS 2017

ii

iii

EVALUASI PENERAPAN AKUNTANSI PERSEDIAAN PADA PT XYZ CABANG SUMBAWA BESAR

SKRIPSI

Diajukan kepada

Universitas Teknologi Sumbawa Sebagai salah satu persyaratan menyelesaikan

Program Sarjana Strata Satu (S1)

Oleh IRAWATI 13.01.032.011

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS TEKNOLOGI SUMBAWA

AGUSTUS 2017

iv

LEMBAR PERSETUJUAN

Skripsi ini disusun oleh Irawati

NIM 13.01.032.011

Telah diperiksa dan disetujui untuk diuji Sumbawa, 7 Agustus 2017

Pembimbing I : Sudrajat Martadinata, M.S.A ( ... ) NIDN. 0823067902

Pembimbing II :Muhammad Nurjihadi, M.Sc ( ... ) NIDN. 0810049001

Mengetahui, Ketua Program Studi

Mujibur Rahmat, M.Acc.Akt.

NIDN. 0810058701

v

LEMBAR PENGESAHAN

Skripsi ini disusun oleh Irawati

NIM 13.01.032.011

Telah dipertahankan di depan Dewan Penguji Skripsi Sumbawa, 9 Agustus 2017

Susunan Dewan Penguji

Ketua : Sudrajat Martadinata, M.S.A ( ... ) NIDN. 0823067902

Sekretaris : Muhammad Nurjihadi, M.Sc ( ... ) NIDN. 0810049001

Anggota : Ahmad Jibrail,M.A. ( ... ) NIDN. 0828048402

Anggota : Aprialdy, S.E., M.M. ( ... ) NIDN. 0825048701

Mengetahui, Mengetahui,

Ketua Program Studi Akuntansi Dekan Fakultas Ekonomi dan Bisnis

Mujibur Rahmat, M.Acc., Akt. Abdul Hadi Ilman, M.P.P.

NIDN.0810058701 NIDN.0830088701

vi

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Irawati

NIM : 13.01.032.011

Program Studi : Akuntansi

Fakultas : Ekonomi Dan Bisnis

Menyatakan dengan sebenarnya bahwa skripsi yang saya tulis ini benar-benar tulisan saya, kecuali kutipan atau ringkasan yang semuanya telah saya jelaskan sumbernya. Apabila di kemudian hari terbukti atau dapat dibuktikan bahwa skripsi ini hasil plagiasi, maka saya bersedia menerima sanksi atas perbuatan tersebut sesuai dengan ketentuan yang berlaku.

Sumbawa, 9 Agustus 2017 Yang membuat pernyataan

Irawati

vii

ABSTRAK

Irawati. 2017. Evaluasi Penerapan Akuntansi Persediaan Pada PT XYZ Cabang Sumbawa Besar. Skripsi, Program Studi Akuntansi, Fakultas Ekonomi Dan Bisnis, Universitas Teknologi Sumbawa. Pembimbing (1) Sudrajat Martadinata, M.S.A, pembimbing (2) Muhammad Nurjihadi, M,Sc Penelitian ini bertujuan untuk mengetahui bagaimana metode pencatatan dan menghitung nilai persediaan akhir pada PT XYZ, mengetahui pengaruh metode penilaian persediaan FIFO maupun metode rata-rata terhadap penentuan besaran HPP pada PT XYZ, serta untuk mengetahui apakah metode pencatatan dan penilaian persediaan yang diterapkan oleh PT XYZ telah sesuai dengan PSAK 14. Metode yang digunakan dalam penelitian ini adalah metode kualitatif.

Sampel yang digunakan dalam penelitian ini adalah 3 jenis sepeda motor dengan merek HN diantaranya BT1, RV1 dan VR1. Metode pengambilan sample yang digunakan adalah purposive sampling dimana pengambilan sample dilakukan berdasarkan kriteria-kriteria tertentu. Metode pengumpulan data yang dilakukan yaitu dengan wawancara, observasi dan kepustakaan. Hasil penelitian ini

menunjukkan bahwa metode pencatatan yang dilakukan PT XYZ yaitu perpetual dengan metode penilaian persediaan secara FIFO. Metode yang diterapkan perusahaan sudah sesuai dengan PSAK 14 karena dalam PSAK 14 menyatakan bahwa dengan metode pencatatan perpetual maka jumlah persediaan akhir dapat diketahui setiap saat tanpa melakukan perhitungan fisik.

Kata Kunci :metode pencatatan, metode penilaian, HPP, PSAK 14

viii

ABSTRACT

Irawati. 2017. Evaluation of Application of Inventory Accounting at PT XYZ Branch of Sumbawa Besar. Thesis, Accounting Study Program, Faculty of Economics and Business, Sumbawa University of Technology. Supervisor (1) Sudrajat Martadinata, M.S.A, mentor (2) Muhammad Nurjihadi, M, Sc

This study aims to find out how the recording method and calculate the value of ending inventory at PT XYZ, know the influence of FIFO inventory valuation method and the average method of determining the amount of HPP in PT XYZ, and to know whether the method of recording and valuation of inventory applied by PT XYZ Has been in accordance with PSAK 14. The method used in this study is a qualitative method. The samples used in this study are 3 types of motorcycles with HN brands such as BT1, RV1 and VR1. Sampling method used is purposive sampling where sampling is done based on certain criteria. Methods of data collection is done by interview, observation and

bibliography. The results of this study indicate that the method of recording by PT XYZ is perpetual with FIFO inventory valuation method. The method applied by the company is in accordance with PSAK 14 because in PSAK 14 it states that by perpetual recording method, the amount of ending inventory can be known at any time without doing physical calculation

Keywords: recording method, assessment method, PSAK 14

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT,karena atas limpahan rahmat, taufik dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul: “Evaluasi Penerapan Akuntansi Persediaan Pada PT XYZ Cabang Sumbawa Besar”. Tugas Akhir ini dibuat untuk memenuhi salah satu syarat kelulusan dalam meraih Sarjana Akuntansi Program Strata Satu (S-1) Fakultas Ekonomi dan Bisnis Universitas Teknologi Sumbawa.

Dalam penulisan skripsi ini, tentunya banyak pihak yang membantu baik moril maupun materil. Untuk itu, penulis ingin menyampaikan penghargaan dan ucapan terima kasih kepada:

1. Ayahanda dan Ibunda tercinta yang selalu mendo’akan keberhasilan dan keselamatan selama menempuh pendidikan.

2. Bapak Sudrajat Martadinata, M.S.A Selaku pembimbing I yang telah banyak memberikan dorongan, arahan dan bimbingan bagi penulis dari awal hingga akhir penyusunan Tugas Akhir ini.

3. Bapak Muhammad Nurjihadi, M.Sc Selaku pembimbing II yang telah memberikan arahan dan bimbingan sehingga penulisan Tugas Akhir ini bisa terselesaikan.

4. Bapak DR. Andi Tirta, M.Sc selaku Rektor Universitas Teknologi Sumbawa.

5. Bapak Abdul Hadi Ilman, M.P.P selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Teknologi Sumbawa.

6. Bapak Mujibur Rahmat, M.Acc.Akt selaku Kepala Program Studi Akuntansi.

7. Seluruh dosen Fakultas Ekonomi & Bisnis Universitas Teknologi Sumbawa yang telah memberikan ilmu dan wawasan pengetahuan selama penulis menempuh pendidikan.

8. Aidil Purnama yang setia menemani dan membantu baik moril maupun materil sehingga penyusunan Tugas Akhir ini dapat terselesaikan.

x

9. Sahabat-sahabat penulis terutama mahasiswa akuntansi angkatan 2013 yang selalu memberikan semangat dan dukungan dalam penyusunan Tugas Akhir ini.

10. Semua pihak yang telah banyak membantu dalam penyusunan skripsi ini yang tidak bisa penulis sebutkan semuanya.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan yang disebabkan karena keterbatasan pengetahuan penulis. Oleh karena itu penulis mengharapkan kritik dan saran pembaca demi penyempurnaan

selanjutnya. Penulis berharap semoga tulisan ini dapat bermanfaat bagi semua pihak, khususnya bagi penulis, dan umumnya bagi pembaca. Semoga Allah SWT meridhoi dan mencatat sebagai ibadah disisi-Nya, amin.

Sumbawa Besar, Agustus 2017

Penulis

xi

DAFTAR ISI

ABSTRAK ...i

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

LAMPIRAN ...ix

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 6

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II STUDI LITERATUR A. Tinjauan Teoritis ... 8

1. Akuntansi ... 8

a) Definisi Akuntansi ... 8

b) Fungsi Akuntansi ... 8

2. Persediaan ... 9

a) Definisi Persediaan ... 9

b) FungsiPersediaan ... 9

c) Sifat Persediaan ... 10

d) Klasifikasi Persediaan ... 10

e) Metode Pencatatan Persediaan ... 11

f) Metode Penilaian Persediaan ... 13

4. Pernyataan Standar Akuntansi Keuangan Nomor 14 ... 16

B. Penelitian Terdahulu ... 16

xii BAB III METODOLOGI PENELITIAN

A. Kerangka Konseptual ... 21

B. Desain Penelitian ... 22

1. Rancangan Penelitian ... 22

2. Objek Penelitian ... 22

3. Populasi Dan Sampel ... 22

4. Jenis Dan Sumber Data ... 23

5. Teknik Pengumpulan Data ... 24

6. Teknik Analisa Data ... 25

BAB IV PEMBAHASAN A. Metode Pencatatan Dan Penilaian Persediaan ... 26

B. Penerapan PSAK 14 Oleh PT XYZ ... 31

BAB V PENUTUP A. Kesimpulan ... 34

B. Saran ... 34

DAFTAR PUSTAKA ... 36

xiii

DAFTAR TABEL

1.1 Perkembangan jumlah kendaraan bermotor (2011-2015) ...4

1.2 Data Penjualan Sepeda Motor Per Desember 2016...5

2.1 Perbedaan metode pencatatan perpetual dan periodik...14 2.2 Perbedaan metode FIFO dan rata-

rata………...14

3.1 Kartu persediaan pada perusahaan dagang...

……….25

4.1 Perhitungan persediaan akhir dengan metode FIFO (dalam rupiah)...29

4.2 Perhitungan persediaan akhir dengan metode rata-rata (dalam rupiah)...29

xiv

DAFTAR GAMBAR

3.1 Kerangka Konseptual

...21

LAMPIRAN

Data pembelian dan penjualan sepeda motor jenis BT1, RV1, dan VR1...40

15

BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia merupakan salah satu negara berkembang yang sedang giat- giatnya melaksanakan pembangunan dalam segala bidang kehidupan, salah satunya dalam bidang teknologi transportasi. Menurut Khisty & Lall (2006), transportasi memegang peranan penting dalam bidang perekonomian karena dapat memperlancar mobilitas manusia dan barang agar lebih efisien. Di sisi lain, pentingnya transportasi membuat para pengusaha menjadikan transportasi sebagai peluang dalam melakukan kegiatan bisnis. Salah satunya dengan mendirikan perusahaan yang bergerak dalam bidang penjualan dan pembelian berbagai jenis alat transportasi.

Untuk itu, dalam menjalankan kegiatan bisnis agar mencapai tujuan sesuai dengan yang diharapkan, perusahaan harus berupaya memanfaatkan seluruh sumber daya atau aset yang dimilikinya dengan sebaik mungkin agar mendapatkan laba yang maksimal (Soemarsono: 2005). Disamping itu, setiap perusahaan yang berorientasi mencari laba harus dapat mengelola perusahaan tersebut dengan seefektif dan seefisien mungkin sehingga dapat meminimalkan kerugian dan memaksimalkan laba untuk menunjang kemajuan usaha tersebut. Salah satu asset yang berperan dalam meningkatkan laba yaitu persediaan.

16 Menurut Sugianto (2013), kegiatan membeli dan menjual kembali persediaan merupakan kegiatan utama yang dilakukan oleh perusahaan dagang, sehingga sangat penting bagi perusahaan untuk memantau tingkat persediaannya dan memastikan bahwa persediaan yang tersedia di gudang mampu memenuhi permintaan konsumen. Namun disamping itu, perusahaan juga harus meminimalisir terjadinya penumpukan persediaan karena hal tersebut akan berdampak pada kerusakan dan kehilangan persediaan yang dapat dilakukan oleh pihak luar maupun karyawan perusahaan itu sendiri.

Oleh karena itu, persediaan memerlukan pengelolaan yang baik mulai dari pemesanan, penyimpanan, hingga pengeluarannya dari gudang untuk kemudian dijual.

Dengan demikian, perusahaan perlu mengatur kebijakan yang tepat mengenai metode pencatatan dan penilaian persediaan sesuai dengan prinsip- prinsip akuntansi yang berlaku umum. Terkadang dalam penerapannya, metode pencatatan maupun penilaian persediaan belum dilakukan dengan baik oleh perusahaan karena beberapa faktor di antaranya kekurangan informasi terhadap metode pencatatan dan penilaian persediaan terbaru, kurangnya pengetahuan dari pihak perusahaan untuk menerapkan metode yang layak, ataupun perusahaan sudah merasa cocok dengan metode yang digunakan selama ini sehingga mereka takut jika mengganti dengan metode yang baru akan sulit untuk menyesuaikan dengan sistem yang telah diterapkan oleh perusahaan selama ini (Barchelino: 2016). Metode pencatatan dan penilaian persediaan yang diterapkan oleh perusahaan juga tidak semuanya sesuai

17 dengan ketentuan yang berlaku sebagaimana yang mengacu pada Standar Akuntansi Keuangan yang berlaku di Indonesia.

Pada Pernyataan Standar Akuntansi Keuangan (PSAK) No.14 dijelaskan tentang berbagai hal yang berkaitan dengan persediaan, di antaranya pencatatan persediaan, metode yang digunakan dalam penilaian persediaan dan lain sebagainyaMenurut IAI (2015) dalam PSAK (Pernyataan Standar Akuntansi Keuangan) Nomor 14 tentang persediaan menyebutkan bahwa metode pencatatan persediaan antara lain metode perpetual dan metode periodik. Sedangkan metode untuk menilai persediaan diantaranya metode FIFO (First In First Out) dan metode Average (rata-rata tertimbang). Metode pencatatan dan penilaian persediaan tersebut akan memudahkan manager dalam mengambil keputusan mengenai kapan pemesanan persediaan dilakukan dan berapa jumlah unit yang akan dipesan. Dengan demikian, penumpukan persediaan dapat dikontrol sehingga tidak menimbulkan biaya yang lebih besar, karena semakin sedikit biaya maka laba yang dihasilkan akan semakin besar.

Oleh sebab itu, penelitian terhadap persediaan penting dilakukan pada setiap perusahaan dagang salah satunya perusahaan dagang yang memasarkan alat transportasi, karena kebutuhan akan transportasi sangat dirasakan oleh masyarakat. Salah satu alat transportasi yang memiliki tingkat penjualan paling tinggi adalah sepeda motor. Hal tersebut terlihat pada tabel perkembangan jumlah kendaraan bermotor dari tahun 2011 hingga 2015 yang diperoleh dari BPS (Badan Pusat Statistik) Indonesia.

18 Tabel 1.1 Perkembangan jumlah kendaraan bermotor (2011-2015)

Jenis kendaraan

Tahun

2011 2012 2013 2014 2015

Mobil penumpang

9,548,866 10,432,259 11,484,514 12,599,038 13,480,973

Mobil bus 2,254,406 2,273,821 2,286,309 2,398,846 2,420,917 Mobil

barang

4,958,738 5,286,061 5,615,494 6,235,136 6,611,028

Sepeda motor

68,839,341 76,381,183 84,732,652 92,976,240 98,881,267

Jumlah 85,601,351 94,373,324 104,118,969 114,209,260 121,394,185 Sumber: BPS, 2016

Dari tabel di atas dapat diketahui bahwa jumlah kendaraan bermotor khususnya sepeda motor mengalami peningkatan dari tahun ke tahun dan merupakan salah satu jenis kendaraan yang jumlah penjualannya sangat besar dibandingkan mobil penumpang, mobil bus, dan mobil barang.

Dengan melihat peluang tersebut, para pengusaha tertarik untuk memasarkan sepeda motor diberbagai wilayah di Indonesia termasuk di Provinsi NTB (Nusa Tenggara Barat) khususnya di Kabupaten Sumbawa Besar. Salah satu perusahaan yang memegang lisensi resmi untuk memasarkan sepeda motor di wilayah Sumbawa Besar yaitu PT XYZ, dimana sepeda motor menjadi persediaan yang dimiliki oleh perusahaan tersebut. Sepeda motor yang dipasarkan oleh PT XYZ yaitu sepeda motor dengan merek HN.

19 Sebagaimana dilihat pada tabel yang diperoleh dari AISI (Asosiasi Industri Sepeda Motor Indonesia) mengenai penjualan sepeda motor berdasarkan mereknya yaitu:

Tabel 1.2 Data Penjualan Sepeda Motor Per Desember 2016 Pabrikan Terjual Persentase

HN 309.796 unit 70.76%

YM 118.078 unit 26.97%

KW 6.262 unit 1.43%

SZ 3.510 unit 0.80%

TS 118 unit 0.02%

Sumber: AISI, 2016

Dari tabel di atas, penjualan sepeda motor dengan merek HN memiliki persentase penjualan paling banyak diantara penjualan sepeda motor merek lainnya. Dengan demikan, PT XYZ memiliki tantangan agar penjualan persediaannya tidak mengalami penurunan untuk tahun-tahun berikutnya dan tidak kalah saing dengan produk-produk lain. Maka dari itu, penerapan akuntansi persediaan dalam mencatat dan menilai persedian diharapkan dapat membantu manager PT XYZ dalam meningkatkan laba perusahaannya.

Disamping itu, berdasarkan penelitian Goenawan, et al (2011) yang melakukan penelitian pada PT Dirgantara Pancapersada Bandar Lampung menyatakan bahwa metode penilaian persediaan secara FIFO dapat memberikan perhitungan harga pokok penjualan yang lebih wajar dibandingkan dengan metode penilaian LIFO. Hal tersebut akanberpengaruh

20 pada besar atau kecilnya laba yang akan diperoleh perusahaan. Dari hasil perhitungan menunjukkan bahwa metode penilaian FIFO yang menghasilkan harga pokok penjualan lebih rendah sehingga laba yang diperolehperusahaan akan lebih tinggi dibandingkan dengan menggunakan metode penilaian LIFO.

Untuk itu, peneliti tertarik melakukan penelitian terhadap PT XYZ agar dapat mengetahui hubungan metode pencatatan dan penilaian persediaan dengan penentuan harga pokok penjualan pada PT XYZ. Selain itu, penelitian serupa belum pernah dilakukan khususnya pada PT XYZ Cabang Sumbawa Besar. Sehingga dengan adanya penelitian ini, diharapkan agar pihak manager maupun pihak lainnya dapat memiliki wawasan tambahan dan sebagai bahan evaluasi untuk keberlangsungan perusahaan ke depannya.

Dari uraian di atas, jelas terlihat bahwa persediaan memiliki arti penting dalam suatu perusahaan terutama perusahaan dagang. Sehingga hal tersebut yang melatar belakangi penulis untuk mengangkat skripsi yang berjudul

“EVALUASI PENERAPAN AKUNTANSI PERSEDIAAN PADA PT XYZ CABANG SUMBAWA BESAR”.

B. Rumusan Masalah

1. Bagaimanakah metode pencatatan dan penilaian persediaan yang dilakukan oleh PT XYZ?

2. Apakah penerapan akuntansi persediaan yang diterapkan oleh PT XYZ telah sesuai dengan PSAK 14?

21 C. Tujuan

1. Untuk mengetahui metode pencatatan dan menghitung nilai persediaan pada PT XYZ.

2. Untuk mengetahui apakah penerapan akutansi persediaan yang diterapkan oleh PT XYZ telah sesuai dengan PSAK 14.

D. Manfaat

1. Bagi perusahaan, dapat menjadi bahan evaluasi mengenai metode pencatatan dan penilaian persediaan yang sesuai dengan PSAK 14 dan dapat memberikan informasi yang berguna dalam pengambilan keputusan khususnya yang berkaitan dengan transaksi persediaan sehingga bermanfaat bagi keberlangsungan perusahaan kedepannya.

2. Bagi penulis, mampu memberikan contoh penerapan metode-metode untuk mencatat dan menilai persediaan sesuai dengan ilmu akuntansi yang telah dipelajari.

3. Bagi pembaca / pihak lain, dapat menambah wawasan dan dapat dijadikan sebagai bahan acuan untuk melakukan penelitian berikutnya terkait dengan akuntansi persediaan.

22

BAB II

STUDI LITERATUR

A. Tinjauan Teoritis 1. Akuntansi.

a. Definisi akuntansi.

Menurut American Accounting Association ( AAA) akuntansi yaitu proses mengidentifikasikan, mengukur serta melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas bagi pihak yang menggunakan informasi tersebut (Shatu, 2016).

merican Institute of Certified Public Accountans (AICPA) akuntansi adalah seni pencatatan, pengelompokan dan pengikhtisaran menurut cara yang berarti dan dinyatakan dalam nilai uang (Shatu, 2016).

Sedangkan menurut Weygant (dalam Yadiati, 2007) akuntansi adalah sistem informasi yang mengidentifikasi, mencatat serta mengkomunikasikan kejadian ekonomi dari suatu organisasi kepada pihak yang berkepentingan.

b. Fungsi akuntansi.

Menurut Shatu (2016), menyebutkan beberapa fungsi akuntansi diantaranya:

1) Untuk mengetahui dan menghitung laba atau rugi yang diperoleh suatu perusahaan.

23 2) Untuk memberikan informasi yang dapat berguna bagi pihak

manajemen perusahaan.

3) Membantu menetapkan hak masing-masing pihak yang mempunyai kepentingan dalam perusahaan, baik itu pihak internal maupun pihak eksternal perusahaan.

4) Mengawasi dan mengendalikan semua kegiatan yang terjadi pada suatu perusahaan.

5) Untuk membantu suatu perusahaan dalam mencapai target yang telah ditentukan.

2. Persediaan.

a. Definisi persediaan.

Istilah persediaan di definisikan dalam PSAK 14 sebagai aset yang:

1) Tersedia untuk dijual dalam kegiatan usaha normal.

2) Dalam proses produksi untuk penjualan.

3) Dalam bentuk bahan atau perlengkapan (suplies) untuk digunakan dalam proses produksi atau pemberian jasa.

b. Fungsi persediaan.

Fajrin (2013:259) berpendapat bahwa, jika dilihat dari segi fungsinya, maka persediaan dibedakan atas:

1) Batch atau lot size inventory, yaitu persediaan yang diadakan karena membeli atau membuat bahan atau barang dalam jumlah yang lebih besar dan jumlah yang dibutuhkan pada saat itu.

24 2) Fluctuation stock yaitu persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan.

3) Anticipation stock adalah persediaan yang diadakan untuk menghadapi fluktuasi yang dapat diramalkan, berdasarkan pola musiman yang terdapat dalam satu tahun dan pola untuk menghadapi penggunaan atau penjualan yang meningkat.

c. Sifat persediaan.

Persediaan merupakan salah satu asset lancar dimana masa perputarannya kurang dari atausamadengansatutahun. Selain itu, persediaan memiliki pengaruh besar terhadap neraca dan perhitungan laba rugi bagi perusahaan karena persediaan merupakan jumlah yang besar terutama bagi perusahaan yang mengelola persediaan dari bahan baku menjadi barang jadi (Martani, et al: 2014). Menurut Nafarin (2014:83) terdapat beberapa faktor yang mempengaruhi besar kecilnya persediaan bahan baku yang dimiliki perusahaan diantaranya:

1) Anggaran produksi.

2) Harga beli bahan baku.

3) Biaya penyimpanan bahan baku di gudang (carrying cost).

4) Ketepatan pembuatan standar pemakaian bahan baku.

5) Ketepatan pemasok (penjual bahan baku).

d. Klasifikasi persediaan

25 Klasifikasi persediaan dapat berbeda antara satu entitas dengan entitas lainnya. Menurut Martani, et al (2012:246) yang merupakan persediaan bagi perusahaan dagang yaitu barang yang dibeli perusahaan untuk dijual kembali. Sementara bagi perusahaan manufaktur, klasifikasi persediaan lebih beragam yaitu mencakup:

1) Persediaan bahan baku (Raw Material Inventory) yaitu bahan atau perlengkapan yang akan digunakan dalam proses produksi, diantaranya bahan baku langsung (Direct Material) dan bahan baku tidak langsung (Indirect Material).

2) Persediaan barang dalam penyelesaian (Work In Process Inventory) yang merupakan barang setengah jadi, diantarnya biaya bahan langsung (Direct Material), biaya upah langsung (Direct Labour)dan biaya overhead pabrik.

3) Persediaan barang jadi (finished goods inventory) yaitu barang yang telah siap untuk dijual.

e. Metode pencatatan persediaan

Metode pencatatan persediaan menurut Kartikahadi (2012:332), yaitu:

1) Metode Periodik

Metode ini menyatakan, bahwa jumlah persediaan ditentukan secara berkala (periodik) dengan melakukan perhitungan fisik dan mengalikan jumlah unit tersebut dengan harga satuan untuk menghitung nilai persediaan yang ada pada

26 sat itu. Setiap kali ada pembelian persediaan akan dicatat dalam akun pembelian, dan pada saat penjualan yang dibukukan adalah harga penjualan, dan tidak dihitung harga pokok penjualan untuk setiap transaksi. Pada akhir periode usaha untuk menyusun laporan keuangan, perhitunganfisik persediaan harus dilakukan untuk mengetahui nilai persediaan akhir dan harga pokok penjualan pada akhir periode usaha.

2) Metode Perpetual

Metode ini menyatakan, catatan persediaan selalu dimutakhirkan (updated) setiap kali terjadi transaksi yang melibatkan persediaan, sehingga perusahaan selalu mengetahui kuantitas dan nilai persediaannya setiap saat. Setiap kali dilakukan pembelian barang, maka perusahaan akan mendebit akun persediaan (bukan akun pembelian). Setiap kali terjadi penjualan, selain membukukan penjualan sejumlah harga jual, harga pokok penjualan juga harus dihitung dan dibukukan dengan mendebit akun harga pokok penjualan dan mengkredit akun persediaan.

Tabel 2.1 Perbedaan metode pencatatan perpetual dan periodik

Transaksi Perpetual Periodik

Penjualan

persediaan secara tunai

Kas/piutang Penjualan HPP

Kas/piutang Penjualan

Tidak ada ayat jurnal HPP

27 atau kredit Persediaan

Return barang dagang terjual

Return & potongan penjualan Piutang

Persediaan HPP

Return & potongan penjualan Piutang

Tidak ada ayat jurnal

Penerimaan

uang atas piutang

dengan diskon Kas

Diskon penjualan Piutang

Kas

Diskon penjualan Piutang

Sumber: Martani, et al (2014)

f. Metode penilaian persediaan

Menurut PSAK 14, terdapat dua metode yang digunakan dalam melakukan penilaian persediaan, diantaranya:

1. FIFO atau MPKP mengasumsikan bahwa persediaan yang pertama dibeliakan digunakan atau dijual terlebih dahulu.

2. Average atau rata-rata yaitu biaya setiap unit ditentukan berdasarkan biaya rata-rata tertimbang dari unit yang serupa pada awal periode dan biaya unit yang serupa yang dibeli atau diproduksi selama periode tertentu.

Berikut perbedaan antara metode penilaian FIFO dan rata-rata:

28 Tabel 2.2 Perbedaan metode FIFO dan rata-rata

FIFO Rata-rata

Kegunaan Dimana barang yang masuk terlebih dahulu akan dijual terlebih dahulu

Barang-barang yang

dikeluarkan dicatat berdasarkan pada harga rata -ratanya.

Tujuan Agar masing -masing produk tidak tertimbun terlalu lama dan menghindari masa kadaluarsa produk.

Jumlah harga pokok

produk dalam proses awal ditambahkan dengan biaya produksiyang dikeluarkan periode sekarang dibagi dengan unit

ekuivalensi produk untuk menghasilkan harga pokok rata-rata tertimbang.

Keuntungan Menghasilkan harga pokok penjualan yang rendah

Menghasilkan laba kotor

yang tinggi

Menghasilkan persediaan

Setiap terjadinya

perubahan jumlah persediaan barang, baik karena

pembelian maupun

29 akhir yang tinggi

Selama periode inflasi atau

kenaikan harga, penggunaan FIFO akan mengakibatkan hal ini, tapi dalam kondisi ekonomi turun, terjadi kebalikannya

karena adanya penjualan yang dilakukan,

Kerugian Pajak yang dihasilkan lebih besar,

Laba yang dihasilkan kurang akurat

Pajak yang dihasilkan lebih rendah

Sumber: Barchelino (2016:840)

4. Pernyataan Standar Akuntansi Keuangan No. 14 (PSAK No.14) tentang Persediaan

PSAK adalah standar yang harus diikuti dalam pencatatan dan pelaporan akuntansi di Indonesia. PSAK ini merupakan aturan-aturan yang harus ditaati oleh para akuntan agar pelaporan akuntansi di Indonesia ini menjadi lebih efektif.

a. Persediaan

Ikatan Akuntansi Indonesia mengkhususkan pernyataannya mengenai persediaan dalam PSAK No. 14. Ini terdiri dari bagian pendahuluan,

30 penjelasan dan mengungkapkan mengenai persediaan barang dagangan.

b. Pendahuluan

PSAK No.14 bagian pendahuluan memuat tentang tujuan pernyataan, ruang lingkup pernyataan dan definisi persediaan. Pendahuluan ini terdiri dari paragraf 1 sampai dengan paragraf 4.

c. Tujuan

Tujuan pernyataan ini adalah mengatur perlakuan akuntansi untuk persediaan. Permasalahan pokok dalam akuntansi persediaan adalah penentuan jumlah biaya yang diakui sebagai aset dan perlakuan akuntansi selanjutnya atas aset tersebut sampai pendapatan terkait diakui.

d. Ruang Lingkup PSAK No.14 paragraf 2 menyatakan bahwa:

pernyataan ini diterapkan untuk seluruh persediaan, kecuali: (1) Pekerjaan dalam proses yang timbul dalam kontrak konstruksi, termasuk kontrak jasa yang terkait langsung (lihat PSAK 34: Kontrak Konstruksi); (2) Instrumen keuangan (lihat PSAK 50: Instrumen Keuangan: Penyajian dan PSAK 55: Instrumen Keuangan: Pengakuan dan Pengukuran); (3) Dikosongkan.

B. Penelitian Terdahulu

31 Sebagai tambahan referensi, penulis menggunakan beberapa penelitian terdahulu dalam menyelesaikan penyusunan penelitian. Beberapa penelitian tersebut diantaranya:

Ransun (2015) menyatakan bahwa metode pencatatan yang diterapkan pada PT Enseval Putera Megatrading Tbk Cabang Manado dalam mencatat persediaan barang dagangannya adalah dengan menggunakan metode perpetual dimana informasi persediaan setiap saat dapat diketahui dan hal ini sangatlah membantu pihak manajemen karena metode perpetual ini dapat menjadi antisipasi agar tidak terjadi kekurangan dan kelebihan persediaan. Hal ini telah sesuai dengan PSAK Nomor 14 karena perusahaan selalu mencatat setiap adanya transaksi kedalam akun transaksi dengan demikian setiap saat dapat diketahui jumlah persediaan. Namun kelemahan atau kurangnya yaitu pengawasan terhadap sistem ini, karena tidak adanya sistem manual diterapkan yang mana semua transaksi yang terjadi dicatat secara terkomputerisasi yang bisa saja terjadi human error atau virus yang merusak data.

Sugianto (2013) memaparkan bahwa dalam melakukan pencatatan terhadap persediaannya, PT. Agung Automall Pekanbaru menggunakan sistem pencatatan persediaan perpetual. Dimana dalam sistem ini, setiap perubahan- perubahan yang terjadi pada persediaan selalu diikuti dengan pencatatan kedalam kartu persediaan sehingga nilai persediaan yang ada dapat diketahui setiap saat tanpa melakukan perhitungan fisik terhadap persediaan. Sedangkan metode penilaian persediaan yang dilakukan oleh PT. Agung Automall

32 Pekanbaru adalah dengan menggunakan metode FIFO dimana metode ini mengasumsikan bahwa persediaan dengan nilai perolehan awal masuk akan digunakan terlebih dahulu Penyajian persediaan pada PT. Agung Automall Pekanbaru di Neraca dan Laporan Laba Rugi telah sesuai dengan Standar Akuntansi Keuangan dimana persediaan pada Neraca dimasukkan pada kelompok aktiva lancer yang urutannya setelah kas, bank, dan piutang usaha.

Sementara pada Laporan Laba Rugi dimasukkan pada kelompok harga pokok penjualan, dan sistem pengwasan yang dilakukan PT. Agung Automall Pekanbaru juga sudah memadai.

Octaviani (2013) menyimpulkan bahwa metode pencatatan yang dilakukan oleh Direktorat Aerostructure PT Dirgantara Indonesia (Persero)yaitu metode pencatatan perpetual dan metode penilaian persediaan yang digunakan yaitu metode rata-rata namun, dalam persediaan pergerakan barang menggunakan metode penilaian FIFO. Penyajian dan pengungkapan yang disajikan dalam laporan keuangan telah sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia yaitu prinsip akuntansi yang didasarkan pada Standar Akuntansi Keuangan serta peraturan pemerintah lainnya yang berlaku dalam laporan keuangan perusahaan.

Wibisono (2015) mengatakan bahwa metode penilaian persediaan yang dilakukan oleh Ud Timbul Jaya Motor Kota Kedirimemiliki pengaruh terhadap besaran laba yang akan dihasilkan oleh suatu perusahaan dan memiliki pengaruh terhadap tingkat profitabilitas suatu perusahaan. Metode penilaian persediaan FIFO menghasilkan laba bersih yang lebih besar,

33 sedangkan metode rata-rata tertimbang menghasilkan laba bersih yang lebih kecil. Selain itu, metode penilaian persediaan dengan menggunakan metode FIFO sesuai dengan hasil penelitian ini memiliki dampak profitabilitas yang lebih tinggi dibandingkan dengan metode rata-rata tertimbang.

Solihah, et al (2012) menyebutkan bahwa Sarinah Department Store Basuki Rachmat Malang menggunakan metode pencatatan perpetual yang dapat memudahkan untuk mengetahui setiap saat posisi suatu persediaan secara keseluruhan sehingga dapat mengantipasi peluang penjualan dan penurunan penjualan, serta mengetahui stok persediaan barang sewaktu-waktu dengan melihat posisi stok barang dagang. Sedangkan metode penilaian yang digunakan yaitu metode penilaian FIFO (First In Firs Out)/MPKP (Masuk Pertama Keluar Pertama). Metode ini digunakan untuk produk-produk atau persediaan yang lebih dulu dibeli dapat laku terjual sesuai dengan model barang yang masih bagus dan tidak adanya kerusakan pada barang atau cacat barang, hal ini menghindari kerugian yang akan ditanggung oleh perusahaan.

Rondonuwu, et al (2016) menyimpulkan bahwa PT Honda Tunas Dwipa Matra Manado menerapkan metode penilaian FIFO dan sistem pencatatan perpetual. Metode FIFO pada akhir persediaan tercatat harga yang terbaru, sehingga persediaan akhir dinilai dengan harga pokok pembelian yang paling akhir. Sementara sistem perpetual memudahkan perusahaan untuk mengetahui jumlah kuantitas atau saldo persediaan dan tidak melakukan stock opname atau perhitungan fisik barang (sepeda motor) karena setiap pembelian dan penjualan langsung dicatat dalam rekening persediaan.

34 Goenawan, et al (2011) melakukan penelitian pada PT Dirgantara Pancapersada Bandar Lampung menyatakan bahwa metode penilaian persediaan secara FIFO lebih baik digunakan oleh perusahaan daripada menggunakan metode LIFO sebagaimana yang telah diterapkan perusahaan karena penilaian persediaan secara FIFO dapat memberikan perhitungan harga pokok penjualan yang lebih wajar yang akan berpengaruh pada besar atau kecilnya laba yang akan diperoleh perusahaan. Apabila perusahaan menggunakan metode FIFO akan menghasilkan harga pokok penjualan sebesar Rp 581.868.750. Sedangkan apabila menggunakan metode LIFO akan menghasilkan harga pokok penjualan sebesar Rp 586.368.750 dimana akan terdapat selisih sebesar Rp 4.500.000. Dari hasil perhitungan menunjukkan bahwa metode penilaian FIFO yang menghasilkan harga pokok penjualan lebih rendah dibandingkan dengan metode penilaian lainnya.

35

BAB III

METODE PENELITIAN

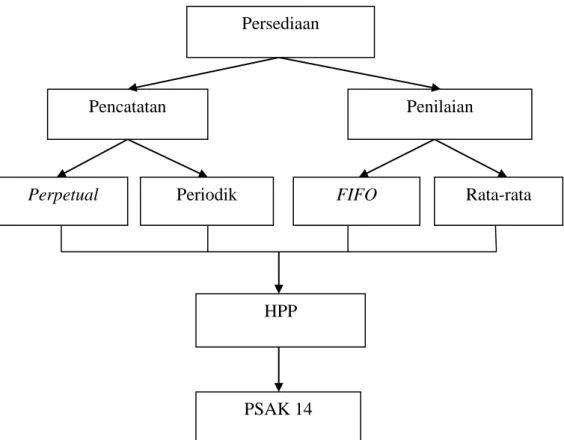

A. Kerangka Konseptual

PT XYZ adalah sebuah perusahaan dagang yang aktivitasnya membeli dan menjual kembali persediaan barang dagangannya. Untuk itu diperlukan metode pencatatan dan penilaian persediaan agar manajemen persediaan dapat dikontrol dengan baik serta menyesuaikan penerapan metode yang digunakan oleh perusahaan dengan PSAK 14 tentang persediaan.

Gambar 3.1 Kerangka Konseptual PSAK 14

HPP

FIFO Rata-rata

Perpetual Periodik

Pencatatan Penilaian

Persediaan

36 B. Desain Penelitian

1. Rancangan penelitian.

Dalam melakukan penelitian ini penulis menggunakan metode analisis MIX METHOD (Metode Campuran) yaitu metode kuantitatif dan metode kualitatif..

a. Metode analisis kualitatif yaitu metode pengolahan data dan pengumpulan data serta fakta yang relevan dan disusun secara sistematis serta ditarik kesimpulan dalam bentuk kalimat (Sambuaga, 2013). Dalam hal ini mendeskripsikan mengenai kebijakan perusahaan dalam melakukan pencatatan persediaan dengan sistem perpetual maupun periodic serta metode penilaian persediaan yaitu FIFO dan average dengan mengacu pada PSAK 14 dan menentukan HPP berdasarkan metode penilaian persediaan oleh PT XYZ.

b. Metode kuantitatif yaitu metode penelitian yang menggunakan angka- angka dan diperoleh hasil berupa simpulan atas rumusan masalah yang didapat dari pengujian hipotesis yangdirumuskan (Sambuaga, 2013). Dalam hal ini penulis melakukan perhitungan persediaan akhir menggunakan metode penilaian FIFO dan metode penilaian rata-rata 2. Objek penelitian.

Objek dalam penelitian ini yaitu PT XYZ Cabang Sumbawa Besar. PT XYZ adalah perusahaan otomotif atau dealer kendaraan bermotor roda dua dengan merek HN.

3. Populasi dan Sampel.

37 Populasi dalam penelitian ini yaitu seluruh jenis sepeda motor dengan merek HN yang dijual oleh PT XYZ. Sedangkan sampel dalam penelitian ini yaitu sepeda motor merek HN dengan jenis BT1, RV1 dan VR1.

Teknik pengambilan sampel dalam penelitian ini yaitu purposive sampling. Teknik purposive sampling yaitu teknik pengambilan sampel secara sengaja, sampel yang diambil tidak secara acak melainkan ditentukan sendiri oleh peneliti (Sumalata, 2013). Alasan peneliti memilih sepeda motor merek HN dengan jenis BT1, RV1 dan VR1 sebagai sampel adalah karena penjualan maupun pembelian sepeda motor jenis tersebut lebih banyak serta harga dari produk yang dijadikan sampel tersebut adalah yang paling murah dibandingkan sepeda motor merek HN jenis lainnya.

4. Jenis dan Sumber Data.

a. Jenis data

1) Data kuantitatif yaitu data yang disajikan dalam bentuk tabel-tabel dan angka-angka atau rumus-rumus misalnya data pembelian dan penjualan sepeda motor serta penentuan HPP pada PT XYZ.

2) Data kualitatif yaitu data berupa gambaran umum perusahaan dan data catatan persediaan.

b. Sumber data

1) Data primer yaitu data yang diperoleh langsung dari perusahaan berupa data yang berkaitan dengan persediaan yang diperoleh

38 melalui wawancara langsung dengan bagian persediaan perusahaan (Sumalata, 2013)

2) Data sekunder yaitu data data yang diperoleh secara tidak langsung, umumnya berasal dari literatur seperti catatan tentang persediaan barang baik data pembelian maupun data penjualan persediaan (Goenawan,et al :2011). Misalnya data penjualan sepeda motor yang diperoleh data BPS dan AISI.

5. Teknik Pengumpulan Data.

Teknik dalam proses penelitian dan penulisan skripsi ini yaitu dengan menggunakan beberapa cara, diantaranya:

a. Observasi yaitu pengumpulan data dengan mengamati secara langsung objek yang diteliti yaitu PT XYZ. Metode ini dimaksudkan untuk mengamati bagian-bagian yang terkait yaitu akuntansi dan gudang persediaan.

b. Teknik wawancara, yaitu melakukan serangkaian tanya jawab secara langsung dengan pihak perusahaan yang berwenang yaitu bagian akuntansi untuk mengetahui lebih jelas mengenai metode pencatatan dan penilaian persediaan serta informasi yang berkaitan dengan persediaan perusahaan.

c. Kepustakaan, yaitu teknik yang dilakukan dengan cara mendapatkan informasi dari teori-teori yang ada dengan cara mempelajari serta

39 mencatat dari buku-buku literatur, jurnal, serta bahan-bahan informasi lainnya yang berhubungan dengan masalah yang diteliti oleh penulis.

6. Teknik Analisa Data

Langkah-langkah yang dilakukan peneliti dalam menganalisa data yang diperoleh adalah sebagai berikut :

a. Metode penilaian persediaan

Tabel 3.1 Kartu persediaan pada perusahaan dagang

Tgl Pembelian Penjualan Saldo

Q @ Jumlah Q @ Jumlah Q @ Jumlah

1 xx xx xx

2 xx xx xx xx xx xx

Xx xx xx xx xx xx

Sumber: Martani, et al (2014) Keterangan:

Q: Kuantitas

@: Biaya per unit

Persediaan Akhir = Persediaan awal + pembelian – penjualan

b. Menyesuaikan metode akuntansi persediaan dengan PSAK nomor 14 tentang persediaan.

40

BAB IV

PEMBAHASAN

A. Metode pencatatan dan penilaian persediaan.

1. Metode pencatatan persediaan oleh PT XYZ

Berdasarkan hasil wawancara yang telah dilakukan dengan bagian manajemen persediaan, maka metode pencatatan persediaan yang digunakan oleh perusahaan adalah metode pencatatan secara perpetual karena perusahaan mencatat transaksi khususnya yang berkaitan dengan persediaan berdasarkan waktu kejadiannya, sehingga pencatatan persediaan pada PT XYZ berjalan secara kontinu dan dapat mengetahui permintaan pelanggan terhadap berbagai jenis persediaan tanpa harus melakukan perhitungan fisik. Menurut Lili (2011:75) pencatatan perpetual memberikan informasi yang akurat dan tepat waktu sehingga manajemen dapat mengambil keputusan dengan melihat laporan pencatatan persediaan, selain itu dengan menggunakan metode pencatatan ini perusahaan dapat merespon dengan lebih efektif pertanyaan-pertanyaan pelanggan seputar ketersediaan barang dan dengan demikian dapat menghindari terjadinya kehabisan stok barang sehingga manajemen perusahaan dapat mengendalikan tingkat persediaan dengan adanya laporan dari sistem pencatatan ini. Hal tersebut akan mengurangi terjadinya penumpukan persediaan karena pada dasarnya barang-barang yang dijual oleh PT XYZ adalah barang-barang yang berkaitan dengan

41 teknologi yang dari hari keharinya teknologi berkembang dengan cepat sehingga apabila barang yang pertama masuk tidak segera dijual maka bisa terjadi penurunan harga barang sehingga perusahaan bisa merugi.

Berbeda dengan metode pencatatan secara periodik dimana perusahaan harus melakukan perhitungan fisik persediaan agar dapat menentukan jumlah persediaan akhir. Menurut Suhari (2011:59) akibat dari sistem pencatatan ini yaitu barang dagang yang tercatat dalam pembukuan perusahaan pada akhir periode adalah barang pada awal periode sehingga pada akhir periode nilainya harus dihitung kembali dengan persediaan akhir periode. Barang dagang akhir periode harus dihitung fisiknya secara langsung agar dapat menggambarkan nilai persediaan barang dagang yang sesungguhnya dalam laporan keuangan.

2. Metode penilaian persediaan Rumus:

Persediaan akhir = persediaan awal + pembelian – penjualan

Melalui serangkaian tanya jawab yang dilakukan dengan bagian marketing perusahaan maka disebutkan bahwa PT XYZ merupakan salah satu perusahaan yang selalu berupaya meningkatkan volume penjualan dan meningkatan daya saing harga jual guna konsumen dapat tetap terjaga.

Jumlah persediaan akhir dicatat tidak berdasarkan hasil perhitungan fisik setiap akhir periode akuntansi. Setiap kali dilakukan pembelian barang, perusahaan akan mendebit akun persediaan (bukan akun pembelian).

42 Setiap kali terjadi penjualan, selain membukukan penjualan sejumlah harga jual, sekaligus juga dihitung dan dibukukan harga pokok penjualan dengan mendebit akun harga pokok penjualan dan mengkredit akun persediaan.

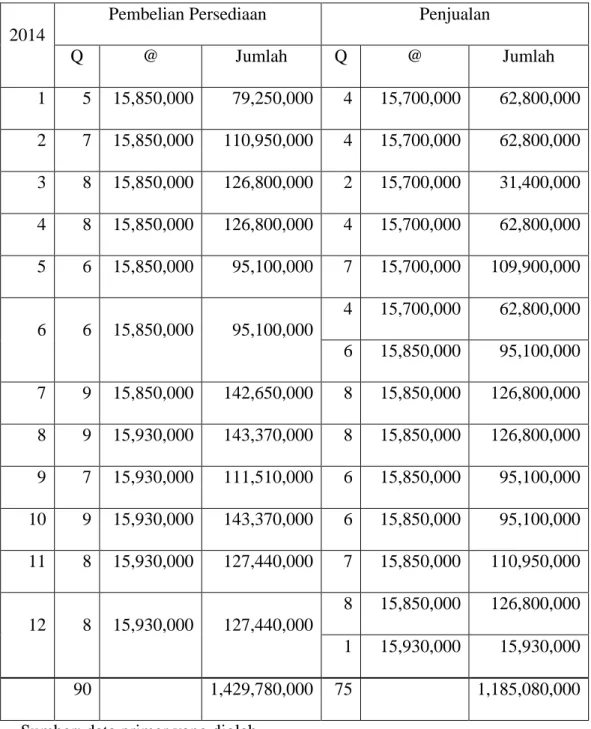

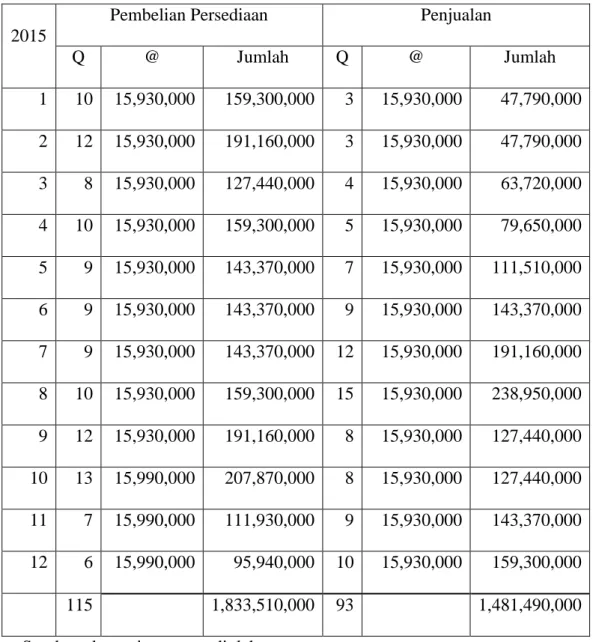

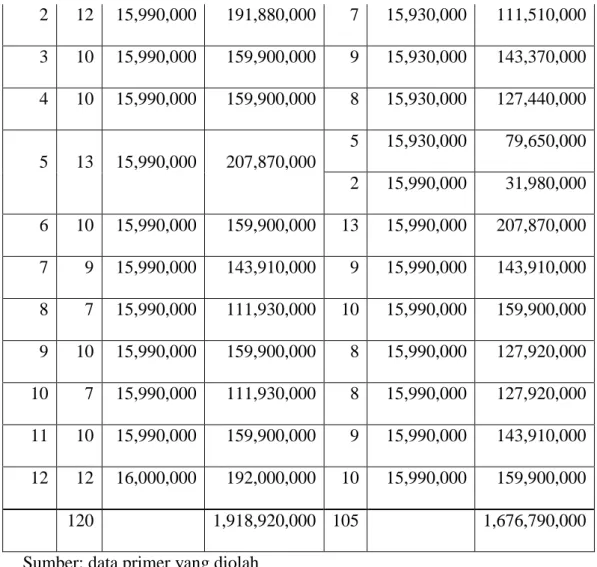

Selain itu, PT XYZ juga memperhatikan ketersediaan persediaan barang dagangannya. Metode penilaian persediaan yang digunakan oleh PT XYZ menyangkut kegiatan operasi perusahaan adalah berdasarkan metode penilaian FIFO yang mengasumsikan nilai persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu, sehingga unit yang tertinggal dalam persediaan akhir adalah unit yang dibeli dengan nilai yang paling baru. Hal ini dikarenakan nilai persediaan yang disajikan merupakan nilai yang didasarkan pada harga yang paling kini. Selain itu, perusahaan memiliki kartu persediaan untuk memudahkan bagian gudang dalam mengetahui jumlah persediaan dan melaporkannya kepada bagian pengadaan persediaan, hal ini memudahkan jika terjadi kekurangan persediaan. Adapun hasil perhitungan persediaan akhir berdasarkan transaksi pembelian dan penjualan yang terjadi pada PT XYZ selama tahun 2014, 2015 dan 2016 maka diperoleh persediaan akhir sebagai berikut:

43 a. Metode FIFO

Tabel 4.1 Perhitungan persediaan akhir menggunakan metode FIFO (dalam rupiah).

Jenis Tahun

Persediaan

Awal Pembelian Penjualan

Persediaan Akhir BT1 2014 392,500,000 1,429,780,000 1,185,080,000 637,200,000

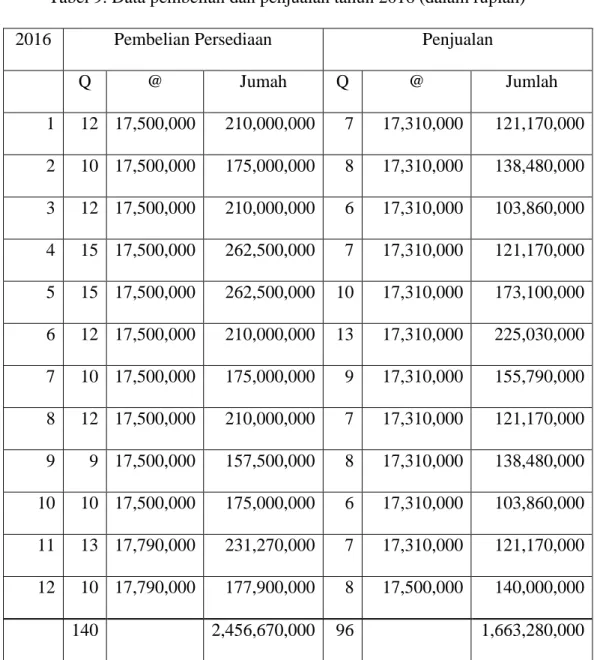

2015 637,200,000 1833,510,000 1,481,490,000 989,220,000 2016 989,220,000 1,918,920,000 1,676,790,000 1,231,350,000 RV1 2014 278,600,000 1,161,580,000 880,180,000 560,000,000 2015 560,000,000 1,799,700,000 1,197,200,000 1,162,500,000 2016 1,162,500,000 2,172,700,000 1,463,580,000 1,871,620,000 VR1 2014 377,300,000 1,848,180,000 1,170,340,000 1,055,140,000 2015 1,055,140,000 2,245,900,000 1,435,960,000 1,865,080,000 2016 1,865,080,000 2,456,670,000 1,663,280,000 2,658,470,000 Sumber: data primer yang diolah

b. Metode Rata-rata

Tabel 4.2 Perhitungan persediaan akhir menggunakan metode rata-rata (dalam rupiah)

Jenis Tahun

Persediaan

Awal Pembelian Penjualan

Persediaan Akhir BT1 2014 392,500,000 1,429,780,000 1,186,709,681 635,570,319

2015 635,570,319 1,833,510,000 1,480,371,466 988,708,853

44 2016 988,708,853 1,918,920,000 282,6534,031 1,081,094,822 RV1 2014 278,600,000 1,161,580,000 880,499,460.5 559,680,539.5 2015 55,968,0539.5 1,799,700,000 1,198,642,695 1,160,737,845 2016 1,160,737,845 2,172,700,000 1,474,939,184 1,185,498,661 VR1 2014 377,300,000 1,848,180,000 1,171,248,711 1,054,231,289 2015 1,054,231,289 2,245,900,000 1,588,817,893 1,711,313,396 2016 1,711,313,396 2,456,670,000 1,718,688,991 2,449,294,405 Sumber: data primer yang diolah

Dari tabel perhitungan nilai persediaan akhir berdasarkan metode penilaian FIFO dan rata-rata, maka diperoleh jumlah persediaaan akhir dari masing-masing jenis sepeda motor apabila penilaian persediaan dilakukan dengan menggunakan metode FIFO maka hasil dari persediaan akhir akan lebih besar daripada menilai persediaan dengan menggunakan metode rata-rata.

Misalnya pada sepeda motor jenis BT1 tahun 2014 jumlah persediaan akhir tercatat sebesar Rp 637,200,000 sedangkan pada tahun yang sama apabila menggunakan metode penilaian rata-rata maka jumlah persediaan akhir tercatat Rp 635,570,319 sehingga terdapat selisih sebesar Rp 1,629,681. Begitu juga pada tahun-tahun berikutnya untuk persedian akhir sepeda motor jenis BT1.

Pada sepeda motor jenis RV1 juga diperoleh persediaan akhir sebesar Rp 560,000,000 apabila menggunakan metode penilaian FIFO sedangkan pada tahun yang sama diperoleh persediaan akhir sebesar Rp 559,680,539.5 apabila menggunakan metode penilaian rata-rata, sehingga terdapat seleisih sebesar Rp

45 319,460.5. begitu pula pada tahun-tahun berikutnya untuk sepeda motor jenis RV1.

Sedangkan pada sepeda motor jenis VR1 pada tahun 2014 diperoleh persediaan akhir sebesar Rp 1,055,140,000 apabila menggunakan metode penilaian FIFO, sedangkan apabila menggunakan metode penilaian rata-rata maka diperoleh persediaan akhir sebesar Rp 1,054,231,289 sehingga terdapat selisih jumlah persediaan sebesar Rp 908,711, begitu juga pada tahun-tahun berikutnya untuk sepeda motor jenis VR1. Sehingga dapat disimpulkan bahwa jumlah persediaan akhir akan selalu lebih besar apabila menggunakan metode penilaian FIFO dibandingkan metode rata-rata. Perbedaan jumlah persediaan akhir tersebut nantinya akan mempengaruhi jumlah HPP perusahaan tersebut.

C. Penerapan PSAK 14 oleh PT XYZ

Berdasarkan wawancara yang dilakukan maka diperoleh keterangan bahwa persediaan barang dagang yang ada pada PT XYZ adalah barang- barang yang diperoleh melalui pembelian dari PT DEF cabang Mataram.

Setelah melakukan pembelian, perusahaan langsung menyimpan barang yang dibeli dan siap untuk dijual kembali kepada konsumen yang berada pada area penjualan PT XYZ cabang Sumbawa Besar. Dalam PSAK 14 paragraf ke 4 menyatakan bahwa persediaan meliputi barang yang dibeli dan disimpan untuk dijual kembali, misalnya, barang dagang dibeli oleh pengecer untuk dijual kembali. Jika dibandingkan dengan PSAK 14 maka benar adanya

46 bahwa persediaan barang dagangan pada PT XYZ adalah barang yang dibeli dan disimpan untuk dijual kembali dalam kegiatan normal perusahaan.

Biaya persediaan terdiri dari seluruh biaya pembelian, biaya konversi, dan biaya lainnya yang timbul sampai persediaan berada dalam kondisi dan lokasi saat ini. Berdasarkan hasil penelitian yang dilakukan pada PT XYZ perusahaan memiliki biaya pembelian persediaan yang meliputi harga pembelian, bea masuk dan pajak lainnya, dan biaya pengangkutan, penanganan dan biaya lainnya yang secara langsung dapat diatribusikan pada biaya perolehan barang (sesuai dengan PSAK 14 paragraf ke 7).

Dalam PSAK 14 paragraf 21 terkait teknik pengukuran biaya persediaan seperti metode biaya standar atau metode eceran, demi kemudahan dapat digunakan jika hasilnya mendekati biaya. Dalam hal ini teknik pengukuran biaya yang dilakukan oleh PT XYZ berdasarkan keterangan yag diperoleh yaitu menggunakan metode eceran agar mempermudah perusahaan dalam mengukur jumlah persediaan yang banyak dan cepat berubah, dengan demikian metode yang diterapkan perusahaan sesuai dengan PSAK No.14.

Selain itu, dalam PSAK 14 paragraf 25 menyatakan biaya persediaan kecuali yang disebut dalam paragraf 23, dihitung dengan menggunakan rumus FIFO atau rata-rata. Entitas menggunakan rumus biaya yang sama terhadap seluruh persediaan yang memiliki sifat dan kegunaan yang sama. Berdasarkan hasil penelitian diketahui bahwa PT XYZ sudah menilai persediaan barang dagangan dengan menggunakan metode FIFO karena pada dasarnya barang- barang yang dijual oleh PT XYZ adalah barang-barang yang berkaitan dengan

47 teknologi yang dari hari keharinya teknologi berkembang dengan cepat sehingga apabila barang yang pertama masuk tidak segera dijual maka bisa terjadi penurunan harga barang sehingga perusahaan bisa merugi. Selain itu, persediaan yang dimiliki perusahaan merupakan persediaan yang mengalami perubahan model yang sangat cepat mengikuti kebutuhan dan permintaan konsumen serta penumpukan persediaan akan mengakibatkan timbulnya biaya yang semakin besar sehingga dapat mengurangi laba perusahaan.

Untuk metode pencatatan persediaan, perusahaan menggunakan metode pencatatan secara perpetual. PSAK 14 menyatakan dalam sistem pencatatan perpetual biaya persediaan akhir dan HPP selama tahun berjalan dapat ditentukan langsung dari catatan atas persediaan. Namun jika ada ketidakcocokan antara biaya persediaan pada catatan akuntansi dan nilai persediaan yang ditentukan melalui perhitungan fisik, maka jumlah persediaan dalam catatan akuntansi harus disesuaikan dan HPP dalam catatan akuntansi juga harus disesuaikan.

Pengungkapan informasi mengenai persediaan yang ada pada PT XYZ menurut pihak perusahaan diungkapkan melalui neraca pada bagian asset lancar untuk jumlah persediaaan, dan diungkapkan melalui laporan laba rugi untuk pengakuan sebagai biaya, sehingga dengan demikian pengungkapan yang dilakukan perusahaan telah sesuai dengan PSAK 14.

Dari evaluasi yang telah dilakukan dan bukti-bukti yang ada, dapat diketahui bahwa penerapan akuntansi persediaan pada PT XYZ telah sesuai dengan PSAK 14 sehingga laporan keuangan dapat lebih akurat.

48

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan pembahasan di atas maka dapat disimpulkan bahwa:

1. PT XYZ melakukan pencatatan atas transaksi persediaannya menggunakan sistem pencatatan perpetual karena memudahkan perusahaan untuk mengetahui jumlah kuantitas atau saldo persediaan dan tidak melakukan stock opname atau perhitungan fisik persediaan karena setiap pembelian dan penjualan langsung dicatat dalam rekening persediaan. Metode FIFO yang digunakan perusahaan pada akhir periode tercatat harga yang terbaru, sehingga persediaan akhir dinilai dengan harga pokok pembelian yang paling akhir.Metode penilaian FIFO memberikan perhitungan harga pokok penjualan yang lebih wajar yang akan berpengaruh pada besar kecilnya laba yang akan diperoleh perusahaan.

2. Berdasarkan evaluasi persediaan yang dilakukan dan menyesuaikannya dengan PSAK 14 maka dapat disimpulkan bahwa penerapan PSAK 14 oleh PT XYZ telah sesuai sehingga laporan yang dibuat oleh perusahaan lebih akurat.

B. Saran

Berdasarkan pembahasan dan kesimpulan di atas, maka penulis menyarankan agar:

49 1. PT XYZ sebaiknya mempertahankan penggunaan sistem pencatatan perpetual dengan metode penilaian persediaan FIFO karena HPP yang dihasilkan lebih rendah sehingga laba yang dihasilkan akan lebih besar.

Selain itu, sesuai dengan peraturan yang berlaku, yaitu Undang-Undang perpajakan, apabila perusahaan menggunakan metode FIFO, maka perusahaan tidak perlu melaksanakan koreksi fiskal.

2. Biaya-biaya yang berkaitan dengan persediaan sebaiknya dicatat.

Perusahaan dapat mengurangi biaya dengan cara menurunkan tingkat pembelian persediaan, tetapi di pihak lain, konsumen akan merasa tidak puas bila suatu produk stoknya habis. Oleh karena itu, perusahaan harus mencapai keseimbangan antara investasi persediaan dan tingkat pelayanan konsumen.

3. Selain itu, perusahaan diharapkan lebih memperhatikan faktor-faktor yang menyebabkan terjadinya biaya terkait persediaan barang dagangan seperti kerusakan, barang cacat, kadaluarsa dan lain-lain serta mengukurnya secara wajar dan mencatatnya dalam biaya lain-lain.

50 DAFTAR PUSTAKA

Baramuli, Friska & Pangemanan, SS. (2015).“Analisis Sistem Akuntansi Persediaan Pada Yamaha Bima Motor Toli-toli”. Jurnal EMBA, 3 (3), 52-54

Barchelino, Rivaldo. (2016). “Analisis Penerapan Psak No. 14 Terhadap Metode Pencatatan Dan Penilaian Persediaan Barang Dagangan Pada Pt. Surya Wenang Indah Manado”. Jurnal EMBA, 4 (1), 838-846.

Fahmi, Irham. (2013). “Analisis Laporan Keuangan”. Bandung: Alfabeta.

Goenawan; Susantolie, Alvina; Fiscal, Yunus. (2011). “Pengaruh Metode Penilaian Persediaan Terhadap Penentuan Harga Pokok Penjualan (Study kasus pada PT. Dirgantara Pancapersada di Bandar Lampung)”. Jurnal Akuntansi & Keuangan, 2 (1), 169-174.

Hastoni. (2009). “Evaluasi Atas Akuntansi Persediaan Pengaruhnya Terhadap Laba Rugi Dalam Laporan Keuangan Pada Usaha Meubel”. Jurnal Ilmiah Ranggagading, 4 (1), 11-24.

Ikatan Akuntan Indonesia. (2015). “Standar Akuntansi Indonesia (SAK)”. Jakarta:

Dewan Standar Akuntansi Keuangan.

Jusuf, AA & Djakman, Chaerul, D. (2013). “Pengantar Akuntansi”. Jakarta:

Salemba Empat.

Khisty, Jotin & Lall, Kent. (2012). “Dasar-Dasar Rekayasa Transportasi”.

Jakarta: Erlangga.

51 Kuswadi. (2015). “Meningkatkan Laba Melalui Pendekatan Akuntansi Keuangan

& Akuntansi Biaya”. Jakarta: Pt. Elex Media Komputindo.

Martani, Dwi; Veronica, Sylvia; Whardani, Ratna; Farahmita, Aria; Tanujaya, Edward; Hidayat, Taufik. (2015). “Akuntansi Keuangan Menengah Berbasis PSAK”, Jakarta Selatan: Salemba Empat.

Ma’roep, Maxi. (2014). “Penerapan Sistem Akuntansi Penjualan Pada Pt.

Indomobil Surabaya”. Jurnal Ekonomi Bisnis (JEB), 3.

Octaviani, Maulinda. (2013). “Tinjauan Atas Metode Pencatatan Dan Penilaian Persediaan Barang Pada Directorat Aerostructure Pt. Dirgantara Indonesia (Persero)”. Skripsi. Bandung: Universitas Widyatama.

Pujianti, Laras, Tri. (2010). “Pengaruh Metode Penilaian Persediaan Terhadap Laba Bersih Pada Perusahaan Manufaktur Go Publik Yang Terdaftar Di BEI”. Skripsi. Jakarta: Universitas Mercu Buana.

Ransun, Novita, Sari. (2015). “Analisis Akuntansi Persediaan Barang Dagang Berdasarkan PSAK No. 14 (Study Kasus Pada Pt. Enseval Putera Mega Trading Tbk). Skripsi. Manado: Kementrian Riset Teknologi Dan Pendidikan Tinggi Politeknik Negeri Manado.

Reeve, JM; Warren, CS; Duchac, Jonathan; Wahyuni, Ersa, Tri; Soepriyanto, Gatot; Jusuf, Amir, Abadi; Djakman, Charul, D. (2013). “Pengantar Akuntansi”. Jakarta. Salemba Empat.

52 Rondonuwu, Gabriella; Pangemanan, SS; Mawikere, Lidia M. (2016). “Evaluasi Penerapan Metode Persediaan Berdasarkan Metode Fifo Pada Pt. Honda Tunas Dwipa Matra Manado”. Jurnal EMBA, 4 (4), 268-278.

Sadeli, LM. (2011). “Dasar-dasar Akuntansi”, Jakarta: Pt. Bumi Aksara.

Sambuaga, Reinhard, S. (2013).“ Evaluasi Akuntansi Persediaan Pada Pt. Sukses Era Niaga Manado”. Jurnal EMBA, 1 (4), 1697-1705.

Shatu, Yayah, Pudin. (2016). “Kuasai Detail Akuntansi Laba & Rugi”. Jakarta:

Pustaka Ilmu Semesta.

Soemarno, S,R. (2006). “Peranan Harga Pokok Dalam Penentuan Harga Jual”.Jakarta: Penerbit Rineka Cipta.

Sudjana, Adang. (2004). “Pengaruh Metode Pencatatan Perpetual Inventory Method Dan Physial Inventory Method Terhadap Laba Fiskal Dalam UU Pajak Penghasilan”. Journal The Winners, 5 (2), 137-142.

Sugianto, Hardi. (2013). “Analisis Sistem Akuntansi Persediaan Barang Dagangan Pada Pt. Agung Automall Pekanbaru”. Skripsi. Riau: Universitas Islam Negeri Sultan Syarif Kasim.

Suhari, Michell. (2011). “Pelaporan Keuangan Sesuai Dengan Prinsip Akuntansi”. Jakarta: Pt. Gramedia Widiasarana Indonesia.

53 Sumalata, Vicky, Octavia. (2013). “Evaluasi Pengendalian Internal Dan Penerapan Akuntansi Persediaan Sparepart Pada PT. United Tractors”.

Jurnal EMBA, 1 (4), 1025-1028.

Susilawati, Anastasia, Endang, & Sari, Ati, Retna. (2014).“Analisis Pencatatan Dan Penilaian Persediaan Sesuai Dengan PSAK No. 14 Pada Sarinah Department Store Basuki Rahmat Malang”. Journal riset mahasiswa xxxxxx, Xx (xx) 4-6.

Wibisono, Peter. (2015).“Analisis Metode Penilaian Persediaan Untuk Menentukan Tingkat Profitabilitas Pada Ud. Timbul Jaya Motor Kota Kediri”. Skripsi. Kediri: Universitas Nusantara PGRI.

Wibowo, Elisabeth, Maria, & Iriyadi. (2014). “Pengaruh Persediaan Terhadap Peningkatan Profitabilitas Perusahaan”. Jurnal Ilmiah Akuntansi Kesatuan (JIAKES), 2 (1), 2437-2440.

Yousida, Imawaty. (2013). “Sistem Akuntansi Persediaan Barang Ud. Kartika Motor Di Banjarmasin”. Jurnal KINDAI, 9 (2), 112-114.

54

LAMPIRAN

1. Data pembelian dan penjualan sepeda motor jenis BT1

Tabel 1 Data pembelian dan penjualan tahun 2014 (dalam rupiah)

2014

Pembelian Persediaan Penjualan

Q @ Jumlah Q @ Jumlah

1 5 15,850,000 79,250,000 4 15,700,000 62,800,000 2 7 15,850,000 110,950,000 4 15,700,000 62,800,000 3 8 15,850,000 126,800,000 2 15,700,000 31,400,000 4 8 15,850,000 126,800,000 4 15,700,000 62,800,000 5 6 15,850,000 95,100,000 7 15,700,000 109,900,000

6 6 15,850,000 95,100,000

4 15,700,000 62,800,000 6 15,850,000 95,100,000 7 9 15,850,000 142,650,000 8 15,850,000 126,800,000 8 9 15,930,000 143,370,000 8 15,850,000 126,800,000 9 7 15,930,000 111,510,000 6 15,850,000 95,100,000 10 9 15,930,000 143,370,000 6 15,850,000 95,100,000 11 8 15,930,000 127,440,000 7 15,850,000 110,950,000

12 8 15,930,000 127,440,000

8 15,850,000 126,800,000 1 15,930,000 15,930,000 90 1,429,780,000 75 1,185,080,000 Sumber: data primer yang diolah

55 Tabel 2. Data pembelian dan penjualan tahun 2015 (dalam rupiah)

2015

Pembelian Persediaan Penjualan

Q @ Jumlah Q @ Jumlah

1 10 15,930,000 159,300,000 3 15,930,000 47,790,000 2 12 15,930,000 191,160,000 3 15,930,000 47,790,000 3 8 15,930,000 127,440,000 4 15,930,000 63,720,000 4 10 15,930,000 159,300,000 5 15,930,000 79,650,000 5 9 15,930,000 143,370,000 7 15,930,000 111,510,000 6 9 15,930,000 143,370,000 9 15,930,000 143,370,000 7 9 15,930,000 143,370,000 12 15,930,000 191,160,000 8 10 15,930,000 159,300,000 15 15,930,000 238,950,000 9 12 15,930,000 191,160,000 8 15,930,000 127,440,000 10 13 15,990,000 207,870,000 8 15,930,000 127,440,000 11 7 15,990,000 111,930,000 9 15,930,000 143,370,000 12 6 15,990,000 95,940,000 10 15,930,000 159,300,000 115 1,833,510,000 93 1,481,490,000 Sumber: data primer yang diolah

Tabel 3. Data pembelian dan penjualan tahun 2016 (dalam rupiah)

2016

Pembelian Persediaan Penjualan

Q @ Jumlah Q @ Jumlah

1 10 15,990,000 159,900,000 7 15,930,000 111,510,000

56 2 12 15,990,000 191,880,000 7 15,930,000 111,510,000 3 10 15,990,000 159,900,000 9 15,930,000 143,370,000 4 10 15,990,000 159,900,000 8 15,930,000 127,440,000

5 13 15,990,000 207,870,000

5 15,930,000 79,650,000 2 15,990,000 31,980,000 6 10 15,990,000 159,900,000 13 15,990,000 207,870,000 7 9 15,990,000 143,910,000 9 15,990,000 143,910,000 8 7 15,990,000 111,930,000 10 15,990,000 159,900,000 9 10 15,990,000 159,900,000 8 15,990,000 127,920,000 10 7 15,990,000 111,930,000 8 15,990,000 127,920,000 11 10 15,990,000 159,900,000 9 15,990,000 143,910,000 12 12 16,000,000 192,000,000 10 15,990,000 159,900,000 120 1,918,920,000 105 1,676,790,000 Sumber: data primer yang diolah

2. Data pembelian dan penjualan sepeda motor jenis RV1

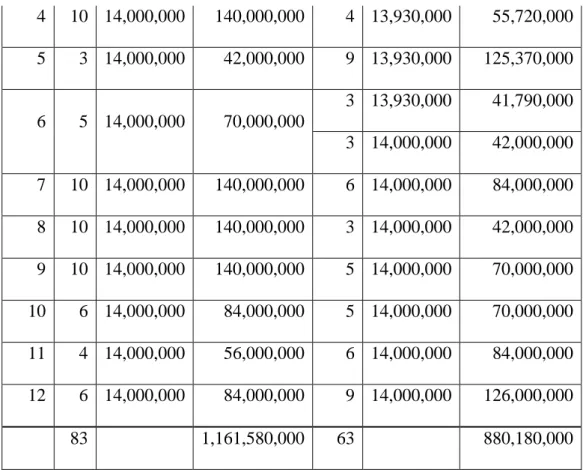

Tabel 4. Data pembelian dan penjualan tahun 2014 (dalam rupiah)

2014

Pembelian Persediaan Penjualan

Q @ Jumlah Q @ Jumlah

1 6 13,930,000 83,580,000 4 13,930,000 55,720,000 2 7 14,000,000 98,000,000 3 13,930,000 41,790,000 3 6 14,000,000 84,000,000 3 13,930,000 41,790,000

57 4 10 14,000,000 140,000,000 4 13,930,000 55,720,000 5 3 14,000,000 42,000,000 9 13,930,000 125,370,000

6 5 14,000,000 70,000,000

3 13,930,000 41,790,000 3 14,000,000 42,000,000 7 10 14,000,000 140,000,000 6 14,000,000 84,000,000 8 10 14,000,000 140,000,000 3 14,000,000 42,000,000 9 10 14,000,000 140,000,000 5 14,000,000 70,000,000 10 6 14,000,000 84,000,000 5 14,000,000 70,000,000 11 4 14,000,000 56,000,000 6 14,000,000 84,000,000 12 6 14,000,000 84,000,000 9 14,000,000 126,000,000 83 1,161,580,000 63 880,180,000 Sumber: data primer yang diolah

Tabel 5. Data pembelian dan penjualan tahun 2015 (dalam rupiah)

2015

Pembelian Persediaan Penjualan

Q @ Jumlah Q @ Jumlah

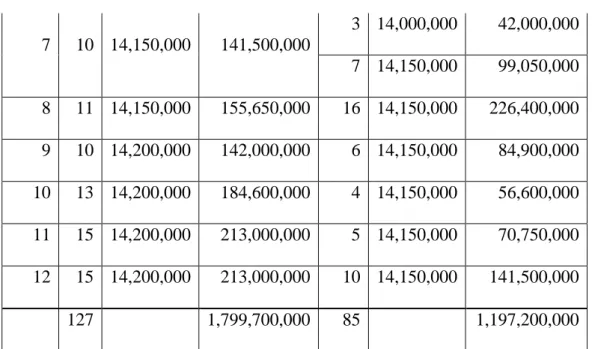

1 10 14,150,000 141,500,000 3 14,000,000 42,000,000 2 10 14,150,000 141,500,000 2 14,000,000 28,000,000 3 8 14,150,000 113,200,000 4 14,000,000 56,000,000 4 8 14,150,000 113,200,000 5 14,000,000 70,000,000 5 10 14,150,000 141,500,000 9 14,000,000 126,000,000 6 7 14,150,000 99,050,000 11 14,000,000 154,000,000

58 7 10 14,150,000 141,500,000

3 14,000,000 42,000,000 7 14,150,000 99,050,000 8 11 14,150,000 155,650,000 16 14,150,000 226,400,000 9 10 14,200,000 142,000,000 6 14,150,000 84,900,000 10 13 14,200,000 184,600,000 4 14,150,000 56,600,000 11 15 14,200,000 213,000,000 5 14,150,000 70,750,000 12 15 14,200,000 213,000,000 10 14,150,000 141,500,000 127 1,799,700,000 85 1,197,200,000 Sumber: data primer yang diolah

Tabel 6. Data pembelian dan penjualan tahun 2016 (dalam rupiah)

2016 Pembelian Persediaan Penjualan

Q @ Jumlah Q @ Jumlah

1 12 14,200,000 170,400,000 7 14,150,000 99,050,000 2 12 14,390,000 172,680,000 7 14,150,000 99,050,000 3 10 14,390,000 143,900,000 8 14,150,000 113,200,000

4 10 14,390,000 143,900,000

4 14,150,000 56,600,000 2 14,200,000 28,400,000 5 8 14,390,000 115,120,000 10 14,200,000 142,000,000 6 13 14,390,000 187,070,000 12 14,200,000 170,400,000 7 12 14,390,000 172,680,000 8 14,200,000 113,600,000 8 12 14,390,000 172,680,000 8 14,200,000 113,600,000

59 9 15 14,390,000 215,850,000 8 14,200,000 113,600,000 10 12 14,390,000 172,680,000 10 14,200,000 142,000,000

11 16 14,390,000 230,240,000

7 14,200,000 99,400,000 2 14,390,000 28,780,000 12 19 14,500,000 275,500,000 10 14,390,000 143,900,000 151 2,172,700,000 103 1,463,580,000 Sumber: data primer yang diolah

3. Data pembelian dan penjualan sepeda motor jenis VR1

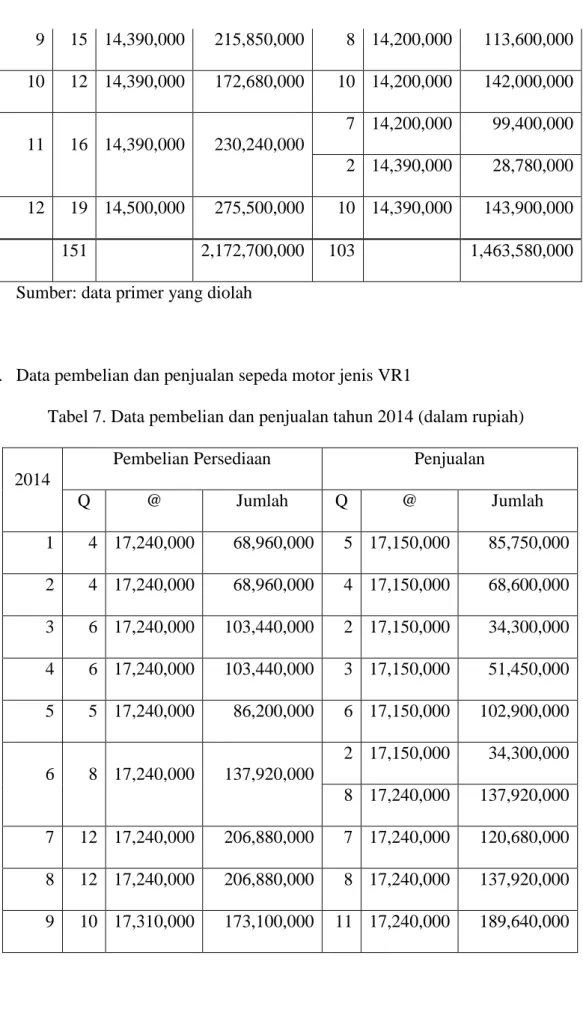

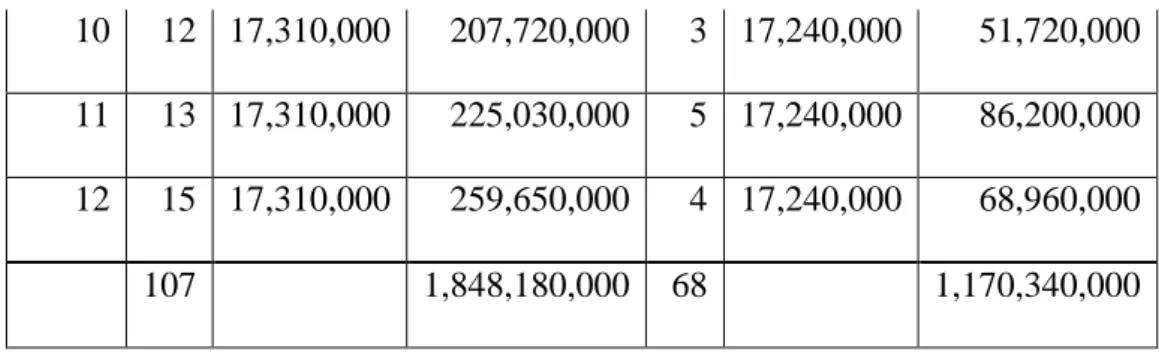

Tabel 7. Data pembelian dan penjualan tahun 2014 (dalam rupiah)

2014

Pembelian Persediaan Penjualan

Q @ Jumlah Q @ Jumlah

1 4 17,240,000 68,960,000 5 17,150,000 85,750,000 2 4 17,240,000 68,960,000 4 17,150,000 68,600,000 3 6 17,240,000 103,440,000 2 17,150,000 34,300,000 4 6 17,240,000 103,440,000 3 17,150,000 51,450,000 5 5 17,240,000 86,200,000 6 17,150,000 102,900,000

6 8 17,240,000 137,920,000

2 17,150,000 34,300,000 8 17,240,000 137,920,000 7 12 17,240,000 206,880,000 7 17,240,000 120,680,000 8 12 17,240,000 206,880,000 8 17,240,000 137,920,000 9 10 17,310,000 173,100,000 11 17,240,000 189,640,000