ANALISIS PENGARUH TOTAL ASSET TURN OVER

DAN BOPO TERHADAP PROFITABILITAS BANK SYARIAH

(Studi Kasus pada Bank BTN Kantor Cabang Syariah Jakarta)

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (S.E.I)

Oleh :

HARTINI NINGSIH

NIM : 104046101644

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu

persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai

dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau

merupakan jiplakan dari karya orang lain, maka saya bersedia manerima sanksi yang

berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, Juni 2008

ANALISIS PENGARUH TOTAL ASSET TURN OVER

DAN BOPO TERHADAP PROFITABILITAS BANK SYARIAH

(Studi Kasus pada Bank BTN Kantor Cabang Syariah Jakarta)

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum

untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Islam (S.E.I)

Oleh :

Hartini Ningsih

NIM : 104046101644

Di Bawah Bimbingan

Pembimbing I, Pembimbing II,

Prof. Dr. H. Fathurrahman Djamil, MA. Edi Setiadi, SE, MM.

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi berjudul Analisis Pengaruh Total Asset Turn Over dan BOPO terhadap Profitabilitas Bank Syariah (Studi Kasus pada Bank BTN Kantor Cabang Syariah Jakarta) telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 12 Juni 2008. Skripsi ini telah diterima sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Islam (S.E.I) pada Program

Studi Muamalat.

Jakarta, 12 Juni 2008

Mengesahkan,

Dekan Fakultas Syariah dan Hukum

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM NIP. 150 210 422

Panitia Ujian Munaqasyah

Ketua : Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM ( ) NIP. 150 210 422

Sekretaris :Ah. Azharuddin Lathif, M.Ag ( ) NIP. 150. 318 308

Pembimbing I :Prof. Dr. H. Fathurrahman Djamil, MA ( ) NIP. 150 222 824

Pembimbing II : Edi Setiadi, SE, MM ( )

Penguji I : Drs. H. Zainul Arifin Yusuf, M.Pd ( )

NIP. 150 204 484

ABSTRAKSI

HARTINI NINGSIH

Analisis Pengaruh Total Asset Turn Over dan BOPO Terhadap Profitabilitas Bank Syariah

Kinerja keuangan sektor perbankan Indonesia dinilai menuju ke arah perbaikan

apabila dibandingkan pada masa krisis, akan tetapi belum pada tataran yang ideal. Antara

tahun 1998 dan 2006, total aset sektor perbankan mengalami peningkatan yang cukup

berarti. Pada tahun 1998, total aset sektor perbankan sebesar Rp895,5 triliun, sedangkan

pada tahun 2006 meningkat sebesar 89,1% menjadi Rp1.693 triliun.

Perbankan syariah pun mampu meningkatkan kinerjanya di tengah tingginya tingkat

persaingan perbankan nasional, termasuk perbankan konvensional. Upaya tersebut semakin

penting, karena perbankan syariah masih menemui kendala untuk mengembangkan

usahanya selama ini.

Berbagai jenis aktivitas operasional ditingkatkan oleh Bank syariah, baik dari

pembukaan cabang baru hingga peluncuran produk-produk terbaru. Pertanyaan selanjutnya

yang akan muncul adalah apakah perputaran aset (Total Asset Turn Over) dan Beban

Operasional terhadap Pendapatan Operasional (BOPO) mempengaruhi profitabilitas Bank

Syariah? Pertanyaan itulah yang menjadi permasalahan yang akan dipelajari dalam

penelitian ini.

Tujuan dari penelitian ini penulis pilah menjadi tiga, yaitu : (1). Menganalisis

pengaruh total asset turn over dan BOPO baik secara parsial maupun simultan terhadap

profitabilitas Bank Syariah. (2). Menganalisis seberapa besar pengaruh total asset turn over

dan BOPO terhadap profitabilitas Bank Syariah. (3). Menganalisis variabel apa yang

dari laporan keuangan bulanan Bank BTN Syariah dari Februari 2005 sampai dengan

Desember 2007.

Analisis pengaruh Total Asset Turn Over dan BOPO terhadap Profitabilitas Bank

Syariah dilakukan dengan Analisis Regresi Linier Berganda dengan variabel independennya

adalah Total Asset turn Over dan BOPO sedangkan variabel dependennya adalah Return On

Asset.

Berdasarkan hasil olah data yang dilakukan dengan menggunakan SPSS for

Windows versi 11.0 menunjukkan bahwa secara bersama-sama terdapat pengaruh yang

signifikan dari variabel independen yaitu Total AssetTurn Over dan BOPO terhadap tingkat

profitabilitas bank syariah. Secara parsial terdapat pengaruh yang signifikan variabel BOPO

terhadap profitabilitas bank syariah. Sedangkan variabel Total Asset Turn Over secara

parsial tidak mempunyai pengaruh yang signifikan terhadap profitabilitas Bank Syariah.

Total Asset Turn Over memiliki hubungan positif dengan tingkat profitabilitas bank

syariah sedangkan BOPO memiliki hubungan yang negatif dengan profitabilitas bank

syariah. Besarnya kemampuan variabel independen (Total Asset Turn Over dan BOPO)

menjelaskan variabel dependen, yaitu profitabilitas bank syariah adalah sebesar 62,7%, dan

sisanya 27,3% dijelaskan oleh variabel lain yang tidak dimasukkan ke dalam model. Dan

dari penelitian ini disimpulkan bahwa variabel BOPO menjadi variabel yang dominan

KATA PENGANTAR

Bismillahirrahmaanirrahim

Alhamdulillahi rabbil ‘alamiin. Segala puji adalah kepunyaan Allah SWT Rabb

semesta alam, atas segala rahmat dan nikmat-Nya serta pertolongan-Nya yang tiada

terhingga kepada semua makhluk-Nya, khususnya kepada penulis sehingga dapat

menyelesaikan penulisan skripsi ini. Shalawat dan salam senantiasa tercurah keharibaan

baginda Nabi besar Muhammad SAW yang telah membimbing umatnya kepada jalan

kebenaran hinggga yaumil qiyamah.

Perkenankan penulis berterima kasih kepada pihak-pihak yang telah memberikan

bantuan, motivasi serta masukan terhadap penulis dalam menyelesaikan penulisan skripsi

ini, diantaranya :

1. Ayah dan bunda tercinta yang telah memberikan dukungan moril maupun materiil

serta doanya sehingga penulis dapat menyelesaikan skripsi ini.

2. My family, thanks for everything.

3. Bapak Prof. Dr. H. Fathurrahman Djamil, MA dan Bapak Edy Setiadi, SE, MM.,

selaku dosen pembimbing I dan II, yang telah meluangkan waktu dan tenaganya

membimbing penulis dalam menyusun dan menyelesaikan skripsi ini.

4. Bapak Prof. Dr. H. Muhammad Amin Suma, SH., MM., selaku dekan Fakultas

5. Ibu Euis Amalia, M.Ag., selaku ketua Program Studi Muamalat (Ekonomi Islam)

dan Bapak Ah. Azharuddin Lathif, M. Ag., selaku sekretaris Program Studi

Muamalat (Ekonomi Islam).

6. Pimpinan serta staff Perpustakaan Utama UIN serta Perpustakaan Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta yang telah membantu penulis dalam

melengkapi literatur guna mendukung penulisan skripsi ini.

7. Bapak dan ibu dosen serta segenap Civitas Akademia Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta.

8. Pimpinan serta seluruh karyawan BTN KCS Jakarta yang telah meluangkan

waktunya disela-sela kesibukkannya demi membantu penulis dalam menyelesaikan

skripsi ini

9. Bibah, kak yuni, neng, yana, ani, irham, koni, ryan dan semua Rekan-rekan Jurusan

Muamalat Program Studi Perbankan Syariah yang tidak dapat penulis sebutkan satu

persatu. Terima kasih untuk semua dukungannya. You are the best !!!

10. Dan semua pihak yang tidak mungkin penulis ucapkan satu persatu, terima kasih

atas bantuan dan dukungannya.

Akhirnya penulis berharap skripsi ini dapat memberikan kontribusi terhadap

pengembangan khazanah keilmuan yang ada, khususnya dalam bidang Ekonomi Islam.

Penulis

DAFTAR ISI

ABSTRAKSI……….v

KATA PENGANTAR………...vii

DAFTAR ISI……….ix

DAFTAR TABEL……….xi

DAFTAR GAMBAR ………...xii

BAB I PENDAHULUAN A. Latar Belakang Masalah………1

B. Pembatasan dan Perumusan Masalah………...5

C. Tujuan dan Manfaat Penelitian………...6

D. Kajian Kepustakaan………...7

E. Hipotesa……….9

F. Objek Penelitian...……….11

G. Pedoman dan Sistematika Penelitian………16

BAB II LANDASAN TEORI A. Tinjauan Teoritis Tentang Laporan Keuangan……….18

B. Tinjauan Teoritis Tentang Analisa Laporan Keuangan………27

C. Tinjauan Teoritis Tentang Analisa Total Asset Turn Over, BOPO dan Profitabilitas………....33

BAB III METODE PENELITIAN A. Dasar-Dasar Ilmu Statistik……….37

B. Korelasi dan Regresi Ganda………...42

BAB IV HASIL DAN PEMBAHASAN

A. Analisis Deskriptif Variabel……….57

B. Pengujian Asumsi klasik ………..62

C. Pengujian Hipotesis………..67

D. Pengujian Koefisien Regresi……….71

E. Interpretasi Data………....72

BAB V PENUTUP A. Kesimpulan………...73

DAFTAR PUSTAKA………....75

DAFTAR TABEL

01. Tabel 1.1 Neraca KCS Jakarta 2005 s/d 2007………11

02. Tabel 1.2 Laba Rugi KCS Jakarta 2005 s/d 2007………...13

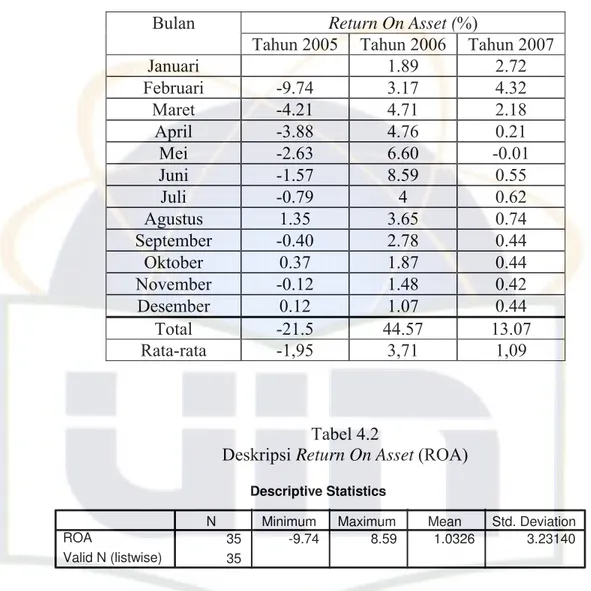

03. Tabel 4.1 Return On Asset Bank BTN Syariah Tahun 2005 – 2007………..58

04. Tabel 4.2 Deskripsi Return On Asset (ROA)………..58

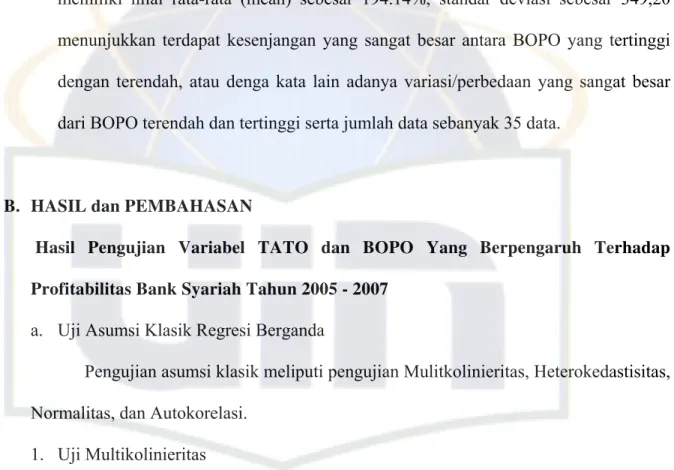

05. Tabel 4.3 Total Asset Turn Over Bank BTN Syariah Tahun 2005 – 2007….59 06. Tabel 4.4 Deskripsi Total Asset Turn Over……….60

07. Tabel 4.5 BOPO Bank BTN Syariah Tahun 2005 – 2007………...61

08. Tabel 4.6 Deskripsi BOPO………..62

09. Tabel 4.7 Hasil Uji Multikolinieritas………...63

10. Tabel 4.8 Hasil Uji Autokorelasi……….66

11. Tabel 4.9 Hasil Uji F………68

12. Tabel 4.10 Hasil Uji t……….69

DAFTAR GAMBAR

1. Gambar 1.1 Bagan Kerangka Pemikiran……….10

2. Gambar 3.1 Bagan Pembagian Ilmu Statistik………..40

3. Gambar 3.2 Bagan Paradigma Penelitian…..………..42

1. Gambar 4.1 Hasil Uji Heteroskedastisitas………...64

1. Gambar 4.2 Hasil Uji Normalitas………....65

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam era perdagangan bebas ini, perubahan dan mobilitas keuangan

internasional semakin cepat, sehingga mempengaruhi semua aspek kehidupan termasuk

Akuntansi dan Keuangan. Bagi kita di Indonesia fenomena ini mau tidak mau, suka

tidak suka harus kita alami. Dengan semakin majunya perkembangan dunia perbankan,

persaingan antar bank pun semakin meningkat.

Kinerja keuangan sektor perbankan Indonesia dinilai menuju ke arah perbaikan

apabila dibandingkan pada masa krisis, akan tetapi belum pada tataran yang ideal.

Antara tahun 1998 dan 2006, total aset sektor perbankan mengalami peningkatan yang

cukup berarti. Pada tahun 1998, total aset sektor perbankan sebesar Rp895,5 triliun,

sedangkan pada tahun 2006 meningkat sebesar 89,1% menjadi Rp1.693 triliun. Dana

pihak ketiga meningkat sebesar 105,8% dari Rp625 triliun pada tahun 1998 menjadi

Rp1.287 triliun pada tahun 2006. Kredit juga mengalami peningkatan yang cukup tinggi,

yaitu sebesar 52,7% dari Rp545,5 triliun menjadi Rp832,9 triliun. Rasio kecukupan

modal (CAR) juga meningkat dari -15,7% pada tahun 1998 menjadi 20,5% pada tahun

2006. Namun, besarnya dana pihak ketiga yang digunakan untuk kredit yang terlihat

dari loan to deposit ratio (LDR) masih rendah dibandingkan masa sebelum krisis. Pada

1999, LDR turun drastis menjadi sekitar 45%. Kehati-hatian perbankan dalam

menyalurkan kredit pasca krisis merupakan alasan utama rendahnya LDR perbankan.

Namun perlu dicatat bahwa seiring dengan berjalannya waktu, LDR perbankan

menunjukkan peningkatan. Seiring dengan turunnya LDR dan lebih baiknya pengaturan

kehati-hatian perbankan, kredit yang bermasalah atau non performing loan (NPL) juga

turun, yaitu dari 34,7% pada tahun 1998 menjadi 3,6% pada tahun 2006. Kemudian,

pendapatan bersih dari bunga atau net interest income (NII) mengalami peningkatan

yang berarti sebesar 110,6% dari minus Rp73 triliun pada tahun 1998 menjadi Rp7,7

triliun pada tahun 2006.1

Kinerja keungan perbankan ini merupakan alat untuk mengetahui seberapa besar

suatu perusahaan dapat bertahan dalam mencapat target keuntungan yang ingin

dicapainya. Dengan diberlakukannya Undang-Undang No.10 Tahun 1998, perbankan

syariah telah mendapatkan kesempatan yang lebih luas untuk menyelenggarakan

kegiatan usaha, termasuk pemberian kesempatan kepada bank umum konvensional

untuk membuka kantor cabang yang khusus melaksanakan kegiatan berdasarkan prinsip

syariah. Pemberian kesempatan pembukaan kantor cabang syariah ini adalah sebagai

upaya meningkatkan jaringan perbankan syariah yang tentunya akan dilakukan

bersamaan dengan upaya pemberdayaan perbankan syariah. Upaya tersebut diharapkan

akan mendorong perluasan jaringan kantor, pengembangan pasar uang antar bank

syariah, peningkatan kualitas sumber daya manusia, dan kinerja bank syariah, yang pada

1 Fajar, “

intinya akan menunjang pembentukan landasan perekonomian rakyat yang lebih kuat

dan tangguh.2

Perbankan syariah pun dinilai harus mampu meningkatkan kinerjanya di tengah

tingginya tingkat persaingan perbankan nasional, termasuk perbankan konvensional.

Upaya tersebut semakin penting, karena perbankan syariah masih menemui kendala

untuk mengembangkan usahanya selama ini. Menurut Dewi Astuti Dewi Astuti, dari

Direktorat Perbankan Syariah Bank Indonesia (BI), Perbankan syariah memang harus

bisa bersaing dan terus meningkatkan layanan serta efisiensi. Apalagi, kalau melihat

suku bunga perbankan konvensional yang cenderung menurun mengikuti tren

penurunan suku bunga Sertifikat Bank Indonesia (SBI) selama ini. Peningkatan daya

saing perbankan syariah ini menjadi semakin penting, karena masih adanya beberapa

kendala yang harus dihadapi. Contohnya, persoalan double tax atau pajak ganda, karena

dalam setiap transaksi jual beli harus dikenai pajak.3

Berdasarkan penelitian yang dilakukan oleh Pusat Penelitian dan Studi

Kebanksentralan Bank Indonesia (PPSK BI) yang dilakukan tahun lalu, industri

perbankan syariah dinilai lebih efisien dibandingkan perbankan konvensional. Penelitian

dilakukan dengan mengggunakan data kinerja industri perbankan syariah dan perbankan

konvensional sejak 2002 hingga 2006. Penelitian ini juga menggunakan ukuran

parametrik dan non parametrik. Salah satu bukti bahwa bank syariah lebih efisien

2

Muhammad Syafi’i Antonio, “Bank Syariah dari Teori ke Praktek”, (Jakarta : Gema Insani Press, 2001), h.224

3 “Kinerja Bank Syariah Perlu ditingkatkan”. Artikel diakses pada 10 Agustus 2007 dari

ditunjukkan oleh rasio pembiayaan dibandingkan dana pihak ketiga (financing to deposit

rati, , FDR). Sejak 2002 hingga 2006, FDR perbankan syariah ternyata lebih tinggi

dibandingkan rasio penyaluran kredit terhadap DPK (loan to deposit ratio, LDR)

perbankan konvensional.4

Salah satu bank yang dinilai baik kinerja keuangannya adalah Bank BTN. Bank

Tabungan Negara (BTN) sebagai Bank yang terkemuka dalam pembiayaan perumahan

tahun 2008 ini mengembangkan kantor cabang syariah ke-13 berlokasi di Bekasi Jawa

Barat tepatnya di Ruko Kalimas Bekasi Timur untuk memudahkan masyarakat yang

menggunakan layanan syariah. Menurut Direktur Utama BTN Iqbal Latanro,

Pembukaan cabang syariah ini untuk memenuhi penyediaan alternatif layanan

perbankan dual banking sistem. Sebelumnya 14 Januari 2005 BTN meresmikan kantor

cabang Jakarta. Pengembangan unit syariah di BTN dimaksud untuk mendukung

kebijakan pemerintah di bidang ekonomi dan pembangunan nasional terutama

pembiayaan rumah bagi masyarakat berpendapatan rendah termasuk program

Rusunami. Masyarakat tinggal memilih apakah mau menggunakan sistem konvensional

atau syariah. 5

Berbagai aktivitas Bank dalam mengembangkan layanan perbankan yang

mempermudah para nasabahnya dijalankan. Hal ini ditujukan untuk meningkatkan

keuntungan bank secara keseluruhan. Laporan yang belum diaudit sampai dengan 31

Desember 2007, BTN unit syariah memberikan kontribusi pembiayaan Rp396 miliar

4

Republika, “Bank syariah lebih efisien dibanding konvensional”, artikel diakses pada 5 Maret 2008 dari Http://stei-sebi.com/2008/05/bank-syariah-lebih-efisien-dibanding-kinvensional.html.

5

bagi 4.156 unit rumah. Sementara total kredit yang disalurkan BTN mencapai Rp8,551

triliun untuk 140.192 unit. BTN pada periode yang sama 2007 juga membukukan

kinerja yang baik. Laba yang dicapai Rp613 miliar, aset Rp36,7 triliun, kredit yang

disalurkan Rp23,4 triliun, dana pihak ketiga Rp24,2 triliun. Sementara untuk rasio

keuangan CAR 20,84 persen, LDR 92,42 persen,NPL 2,48 persen dan modal Rp2,7

triliun.6

Atas dasar latar belakang tersebut, penulis tertarik untuk mengetahui ada

tidaknya hubungan Kinerja Keuangan Berdasarkan Total Asset Turn Over (TATO) dan

Beban Operasional terhadap Pendapatan Operasional (BOPO) terhadap Return On Asset

(ROA) Bank Syariah pada Bank BTN Syariah tersebut, maka penulis tertarik untuk

mengambil judul, “Analisis Pengaruh Total Asset Turn Over dan BOPO Terhadap

Profitabilitas Bank Syariah”.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Berawal dari uraian dan latar belakang masalah di atas, melihat luasnya

ruang lingkup penelitian maka batasan permasalahan dalam penelitian ini adalah

dikhususkan pada Unit Usaha Syariah yaitu Bank Tabungan Negara Cabang Syariah

Jakarta. Penelitian ini juga dispesifikkan pada Analisis laporan keuangan.dengan

model rasio keuangan yang berupa Total Asset Turn Over, BOPO dan Return On

Asset.

6

2. Perumusan Masalah

Berdasarkan pembatasan masalah yang ada, penelitian ini diharapkan dapat

menemukan pengaruh secara signifikan antara Total Asset Turn Over dan BOPO

terhadap Return On Asset, maka rumusan masalah diarahkan pada beberapa

pertanyaan sebagai berikut :

a. Apakah terdapat pengaruh Total Asset Turn Over dan BOPO baik secara parsial

maupun simultan terhadap Profitabilitas Bank Syariah ?

b. Seberapa besar pengaruh Total Asset Turn Over dan BOPO terhadap

profitabilitas Bank Syariah ?

c. Variabel apa yang dominan berpengaruh terhadap profitabilitas bank syariah ?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah :

Untuk mengetahui ada tidaknya pengaruh Total Asset Turn Over dan BOPO baik

secara parsial maupun simultan terhadap Profitabilitas Bank Syariah.

Untuk mengetahui seberapa besar pengaruh Total Asset Turn Over dan BOPO terhadap profitabilitas Bank Syariah.

Untuk mengetahui variabel yang paling dominan berpengaruh terhadap profitabilitas bank syariah.

Secara lebih spesifik penelitian ini diharapkan dapat memberikan manfaat,

antara lain :

a. Manfaat terhadap kepentingan dunia akademik

Dimana penelitian ini diharapkan dapat menyajikan informasi sebagai acuan dan

berguna untuk menambah wawasan pemikiran dalam hal akuntansi khususnya

analisis laporan keuangan antara rasio efisiensi biaya, aktivitas dan profitabilitas.

b. Manfaat terhadap dunia praktisi

Dari hasil penelitian ini diharapkan dapat disumbangkan saran-saran kepada

pemimpin sebagai masukan, khususnya yang berkenaan dengan kinerja

keuangan yang berguna dalam menerapkan kebijakan Bank di bidang keuangan

khususnya dalam menganalisis laporan keuangan sebagai upaya meningkatkan

kinerja bank secara keseluruhan.

D. Kajian Kepustakaan

Tema Kinerja Keuangan telah dikaji dalam beberapa penelitian. Namun belum

banyak yang membahas tema Pengaruh Rasio Aktivitas dan efisiensi biaya terhadap

rasio Profitabilitas pada lembaga keuangan syariah secara intensif dan spesifik,

diantaranya sebagai berikut :

1. Siti Cheliyah, “Analisa Pengaruh Likuiditas Terhadap Tingkat Profitabilitas Bank

Syariah (Studi Kasus Bank Muamalat Indonesia)”, Perbankan Syariah, UIN Jakarta,

Variabel x yang digunakan dalam penelitian adalah Loan to Deposit Ratio

sedangkan variabel y yang digunakan daloam penelitian adalah Return on Asset.

Hasil Penelitian menunjukkan tidak terdapat pengaruh yang signifikan antara Loan

to Deposit Ratio dengan Return On Asset. Dengan kata lain, antara Loan to Deposit

Ratio dengan Return On Asset memiliki pengaruh yang negatif.

2.. Rosdiana Awalia, “Analisis Pengaruh kualitas Aktiva Produktif terhadap Net Profit

Margin Pada PT. Bank Muamalat Indonesia,Tbk”, Perbankan Syariah, UIN Jakarta,

tahun 2006.

Variabel x yang digunakan dalam penelitian adalah KAP sedangkan variabel

y yang digunakan dalam penelitian adalah net profit margin. Hubungan yang terjadi

antara kedua variabel adalah hubungan negatif kuat artinya mempunyai sifat terikat

yang berkebalikan, apabila variabel pertama mengalami kenaikan maka variabel

lainnya cenderung mengalami penurunan, dan sebaliknya.

3. Tini Munani, “Analisis Pengaruh Cash Ratio, LDR, NPL dan CAR Terhadap

Profitabilitas Bank Go Public (Studi Empiris di Bursa Efek Jakarta)”, Manjemen,

Fakultas Ekonomi, UIN, 2006

Ada 4 variabel x yang digunakan dalam penelitian yaitu cash ratio, LDR,

NPL, dan CAR sedangkan variabel y yang digunakan dalam penelitian adalah return

on asset. Hasil uji t menunjukkan bahwa variabel CAR memiliki tingkat signifikan

yang tinggi dengan nilai t hitung sebesar 6,206 pada kurva distribusi t dua arah (two

tailed). Nilai ini jatuh pada daerah penolakan yang berarti t hitung 6,206 > t tabel

E. Hipotesa

Berdasarkan perumusan masalah di atas, maka hipotesisnya adalah :

Ho : Tidak terdapat pengaruh secara signifikan antara variabel independen (Total

Asset Turn Over dan BOPO) terhadap variabel dependen (Return On Asset).

Ha : Terdapat pengaruh secara signifikan antara variabel independen (Total Asset

Turn Over dan BOPO) terhadap variabel dependen (Return On Asset).

Hubungan antar variabel dalam penelitian ini dapat digambarkan sebagai berikut

:

Berdasarkan pemikiran tersebut di atas, penulis mencoba merumuskan hipotesis

sebagai berikut: “Terdapat Pengaruh yang Signifikan antara Kinerja Keuangan

Berdasarkan Total Asset Turn Over dan BOPO Terhadap Profitabilitas Bank Syariah”.

BTN Syariah

Laporan Keuangan

Rasio Aktivitas &

Efisiensi Biaya Rasio Profitabilitas

ROA 1.TATO

2. BOPO

Analisis Regresi Linier Berganda

Nomalitas Multikolinearitas Autokorelasi Heterokedastisitas

Interpretasi

Koefisien Determinasi Uji T secara parsial

F. Objek Penelitian

Penelitian dilakukan pada Bank BTN Kantor Cabang Syariah Jakarta-Harmoni

yang berada di Jalan Gajahmada No.1, Jakarta Pusat. Sampel berupa laporan rugi laba

dan laporan neraca Bank BTN Kantor Cabang Syariah Jakarta tersebut.

1. Laporan Keuangan Bank BTN KCS Jakarta

Laporan keuangan BTN Kantor cabang Syariah Jakarta, dipaparkan sebagai berikut :

Tabel 1.1

NERACA KCS JAKARTA 2005 S/D 2007

ITEM NERACA 2005 2006 2007

AKTIVA

KAS 617,964,000 342,177,200 722,104,500

PENEMPATAN PADA BANK INDONESIA

GIRO PADA BANK LAIN 4,678,188,161 163,799,915 220,370,390 PENEMPATAN PADA BANK LAIN 264,045 20,974 107,673 INVESTASI PADA EFEK

PIUTANG 1. MURABAHAH

- PIUTANG MURABAHAH 27,790,761,282 75,502,055,566 105,087,062,981 - MRG MURABAHAH DITNGGHKN 12,569,388,784- 35,740,016,782- 48,542,509,090- 2. SALAM

3. ISTISHNA

- PIUTANG ISTISHNA 0

- MRG IST DITANGGUHKAN 0

PEMBIAYAAN MUDHARABAH 2,000,000,000 2,125,578,716 14,394,969,858 PEMBIAYAAN MUSYARAKAH 895,500,000 2,862,500,000 PINJAMAN QARDH

PENYALURAN DANA INV TERIKAT

PENYISIHAN PENGHPS AKTV PROD 218,998,247- 540,923,809- 912,712,971- PERSEDIAAN TAGIHAN & KEWAJIBAN AKSEPTASI

IJARAH AKT ISTISHNA DLM PENYELESAIAN

PENYERTAAN PADA ENTITAS LAIN

AKTV TETAP 255,058,918 389,057,526 477,957,526

AKUMULASI PENYUSUTAN 225,119,814- 288,800,137-

PIUTANG PENDAPATAN BAGI HASIL 52,594,414 201,476,944 355,879,440 PIUTANG PENDAPATAN IJARAH

AKTIVA LAINNYA

- UANG MUKA 0

- REKENING ANTAR KANTOR 14,251,331,731 242,571,614,146

- BEBAN DIBAYAR DIMUKA

LAIN-LAIN 1,980,000 746,000 3,900,000

TOTAL AKTIVA 22,608,423,789 57,365,684,167 316,952,444,316

KEWJBN INV TDK TERIKAT&EKUITAS

KEWAJIBAN

KEWAJIBAN SEGERA 234,444,019 410,402,367 757,281,129 BAGI HASIL YG BLM DIBAGIKAN 13,379,215 234,381,086 1,496,590,356

SIMPANAN PIHAK KETIGA

1. GIRO WADIAH 2,580,781,482 2,896,372,203 4,271,505,068 2. TABUNGAN WADIAH 6,063,057,978 2,621,737,220 2,723,347,818 HUTANG

1. HUTANG SALAM 2. HUTANG ISTISHNA

3. KEWAJIBAN LAIN-LAIN 627,122,400 767,620,000 766,125,000

4. REKENING ANTAR KANTOR 8,190,130,773

5.REKENING PERANTARA 0

KEWJB DANA INVESTASI TERIKAT

HUTANG PAJAK

EST KERUGIAN KOMTMEN&KONTIJE 6,267,900 19,969,000 PINJAMAN YANG DITERIMA

PINJAMAN SUBORDINASI INVESTASI TIDAK TERIKAT

INV TDK TERIKAT D/ BUKAN BA

TABUNGAN MUDHARABAH 1,584,673,936 4,702,346,756 8,422,783,531 DEPOSITO MUDHARABAH 3,449,054,300 45,021,158,059 296,393,600,954 INVEST TDK TERIKAT DARI BANK

TABUNGAN MUDHARABAH

- TAHUN LALU 134,220,314- 134,220,314- 705,398,576

- TAHUN BERJALAN 839,618,890 1,395,842,884

TOT KEWJBAN,INV TT DAN EKUITAS 22,608,423,789 57,365,684,167 316,952,444,316

SELISIH AKTIVA/PASIVA 0 0 0

Tabel 1.2

LABA RUGI KCS JAKARTA 2005 S/D 2007

I TEM LABA - RUGI 2005 2006 2007

PENDAPATAN OPERASI UTAMA

PANDAPATAN DARI JUAL BELI

PENDAPTAN I STI SHNA PARALEL PENDAPATAN I STI SHNA HARGA POKOK I STI SHNA PENDAPATAN BERSI H I STI SHNA

TOTAL PENDAPATAN D/ JUAL BELI 271,971,823 3,023,405,962 5,706,120,315 PENDAPATAN DARI SEWA

PENDAPATAN SEWA

KEUNTUNGAN PELPSAN AKTV I JRH KEUNTUNGAN LAI NNYA

TOTAL PENDAPATAN SEWA BEBAN PENYUSUTAN AKTV I JARAH BBN PEMELI HARAAN AKTV I JARAH BEBAN SEWA AKTI VA I JARAH RUGI PELEPASAN AKTI VA I JARAH TOTAL BEBAN SEWA

PENDAPATAN BERSI H SEWA PENDAPATAN DARI BAGI HASI L

PENDPTAN BG HSL MUDHARABAH 320,965,032 774,306,190 PENDPTAN BG HSL MUSYARAKAH 167,266,926 56,925,307 PENDAPATAN BAGI HASI L LAI NNYA

TOTAL PENDAPATAN BAGI HASI L 488,231,958 831,231,497 PENDPTAN OPERASI UTAMA LAI NNYA

PENDAPATAN BONUS SWBI

PDP DR PNMPTN PD BANKSY LAI N 67,931,988 14,399,041 4,254,547 PENDPTN DR PI NJAMAN QARDH

GANTI RUGI AKTV PROD DR ASSRS SURAT BERHARGA LAI NNYA

TTL PNDPTN OPERASI UTAMA LAI NNYA 67,931,988 14,399,041 4,254,547 HAK PI HAK KE-3 A/ BG HSL I NV TT 82,534,709- 1,854,517,326- 20,899,480,297- TOTAL PNDPTN BANK SBG

MUDHARI B

257,369,102 1,671,519,635 14,357,873,938-

PENDAPATAN OPERASI LAI NNYA PENDAPATAN FEE HAWALAH PENDAPATAN FEE RAHN PENDAPATAN FEE KAFALAH

PENDAPATAN FEE WAKALAH 1,155,000 6,898,000 13,975,000 PENDAPATAN FEE I NV TERI KAT

PENERI MAAN KELEBI HAN QARDH

PENDAPATAN ADMI NI STRASI 153,510,065 290,143,515 490,674,770 PENDAPATAN KOREKSI PPAP 44,891,403 258,826,112 PENDAPATAN AKRUAL & AMORTI SASI 52,594,414

TOTAL PENDAPATAN OPERASI LAI NNYA

207,259,479 341,932,918 763,475,882

BEBAN OPERASI ONAL

BEBAN OPERASI LAI NNYA

BEBAN BONUS WADI AH 30,205,645- 210,534,393- 241,449,522-

BEBAN AKRUAL & AMORTI SASI

KERUGI AN PENURUNAN NI LAI AKTV

BN PENYSTN KERUGI AN AKTV PROD 218,998,247- 373,084,865- 644,316,374-

BN PENYSTN AKTI VA TETAP 119,313,608- 105,806,206- 63,680,323-

BEBAN TRANSAKSI VALAS

KRUGI AN PENURUNAN NI LAI PERSD

BN PREMI DL RK PENJAMI NAN

RUGI PENGELOLAAN DANA I NV TT

BEBAN SEWA 34,800,000- 104,072,174- 198,120,514-

BEBAN PROMOSI 15,592,095- 31,182,444- 53,975,997-

SELI SI H PENI LAI AN PERSEDI AAN

BEBAN ADMI NI STRASI DAN UMUM 58,265,916- 167,066,017- 208,613,810-

BEBAN TENAGA KERJA 121,676,298- 410,312,391- 681,022,157- TOTAL BEBAN OPERASI LAI NNYA 598,851,809- 1,402,058,490- 2,091,178,697-

PENDAPATAN NON OPERASI 2,914 243,901,861 17,081,419,637

BEBAN NON OPERASI 15,677,034- 0

ZAKAT

PAJAK

LABA/ RUGI 134,220,314- 839,618,890 1,395,842,884

2. Rasio – Rasio Keuangan pada BTN Syariah :

1) Return On Asset (ROA)

Rumus ROA :

Laba Bersih x 12

Total Aset Jumlah Bulan

Manfaat :

Untuk menghitung berapa besar tingkat laba yang dihasilkan dari penggunaan total

asset yang ada dalam suatu periode.

Rumus Total Asset Turn Over :

Pendapatan Operasi Utama

Total Aset

Manfaat :

Untuk mengetahui berapa kali banyaknya perputaran aktiva selama satu periode,

seberapa besar perputaran aktiva ini mampu menghasilkan penjualan atau

pendapatan bagi bank syariah.

3) Beban Operasional terhadap Pendapatan Operasional (BOPO)

Rumus BOPO :

Beban Operasi Utama + Beban Operasional Lainnya – FTP

Pendapatan Operasi Utama + Pendapatan Operasional Lainnya

Manfaatnya :

Untuk mengukur efsisiensi biaya dalam menghasilkan laba usaha suatu perusahaan /

Bank. Dimana BOPO ini untuk mengetahui apakah perusahaan tersebut efisien atau

tidak dalam pengendalian biaya-biayanya.

4) Cost Income Ratio (CIR)

Rumus CIR :

Beban Operasi Utama + Beban Operasional Lainnya – FTP – PPAP - PAT

Pendapatan Operasi Utama + Pendapatan Operasional Lainnya

Digunakan untuk mengukur seberapa besar tingkat efisiensi biaya setelah dikurangi

dengan PPAP dan penyusutan Aktiva Tetap.

5). Net income Margin (NIM)

Rumus :

Pendapatan Bersih Operasi Utama

Posisi Pembiayaan (pokok) – netto + Giro Pada Bank Lain

Manfaat :

Digunakan untuk mengukur seberapa besar pendapatan bersih yang dihasilkan dari

aktiva produktif yang ada di Bank Syariah.

G. Pedoman dan Sistematika Penulisan

1. Pedoman Penulisan

Teknik penulisan merujuk pada Buku Pedoman Penulisan Skripsi, Fakultas Syariah

dan Hukum UIN Syarif Hidayatullah Jakarta : UIN Jakarta PRESS, 2007.

2. Sistematika Penulisan

BAB II Tinjauan Pustaka, terdiri dari Teori-teori Laporan Keuangan, Analisa Laporan Keuangan, TATO, BOPO dan Profitabilitas pada Bank BTN Cabang Syariah

Jakarta, Kerangka Pikir, Hipotesis dan Definisi Operasional Variabel

BAB III Metode Penelitian, terdiri dari dasar-dasar ilmu statistik, pengertian dan manfaat korelasi dan regresi, serta macam-macam uji hipotesis.

BAB IV Penemuan dan pembahasan, terdiri dari Analisis dan pengujian Hipotesis, Asumsi klasik model regresi Berganda, Hasil pengujian variabel Total Asset

Turn Over dan BOPO yang berpengaruh terhadap Return On Asset, Pengujian

terhadap Hipotesis Penelitian dan Pembahasan Hasil Penelitian

BAB II

LANDASAN TEORI

A. Tinjauan Teoritis Tentang Laporan Keuangan 1. Pengertian Laporan Keuangan

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu

perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan disusun

dari proses dan prosedur akuntansi sehingga dapat dikatakan bahwa laporan

keuangan merupakan hasil akhir dari proses akuntansi. Proses akuntansi

didefinisikan secara berbeda-beda antar penulis. Salah satu yang menjadi pegangan

dasar dalam mendefinisikan akuntansi adalah definisi akuntansi menurut Accounting

Principle Board (APB) Statement No.4 sebagai berikut :

“Akuntansi adalah suatu kegiatan jasa. Fungsinya adalah memberikan informasi kuantitatif, umumnya dalam ukuran uang, mengenai suatu badan ekonomi yang dimaksudkan untuk digunakan dalam pengambilan keputusan ekonomi, yang digunakan dalam memilih di antara beberapa alternatif pilihan.”7

Landasan dasar Akuntansi Islam di dalam Qur’an, adalah Surat Al-Baqarah, ayat 282 yang berbunyi sbb8 :

7

Sofyan syafri Harahap, “analisis Kritis atas Laporan Keuangan”, (Jakarta : PT. RajaGrafindo Persada, 2006), h.59

8

2. Tujuan Laporan Keuangan

Tujuan dari laporan keuangan adalah untuk menyediakan informasi yang

menyangkut posisi keuangan suatu perusahaan. Informasi tersebut bermanfaat bagi

sejumlah besar pemakai dari pengambil keputusan ekonomi. Laporan keuangan

mempunyai arti yang sangat penting bagi pihak yang membutuhkan atau

berkepentingan, pihak-pihak yang membutuhkan antara lain: para pemilik

perusahaan/pemegang saham, manajer perusahaan yang bersangkutan, banker,

kreditor, investor, pemerintah, mereka yang menggunakan laporan keuangan untuk

memenuhi beberapa kebutuhan informasi yang berbeda.

Pada umumnya dalam menganalisa laporan keuangan untuk mengetahui

kondisi keuangan dan prestasi perusahaan, analisis keuangan memerlukan beberapa

tolak ukur. Tolak ukur yang sering dipakai adalah rasio atau indeks, yang

menghubungkan dua data keuangan yang satu dengan data keuangan yang lainnya.

Rasio menggambarkan suatu hubungan atau perimbangan antara suatu jumlah

tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa rasio

ini akan dapat memperjelas atau memberi gambaran pada penganalisa tentang baik

buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka

rasio tersebut dibandingkan dengan data industri yang digunakan sebagai standar.

Namun walaupun dengan angka-angka distandarkan, seorang analis harus hati-hati

Informasi bermanfaat yang disajikan dalam laporan keuangan, antara lain,

meliputi informasi :9

Untuk pengambilan putusan investasi dan pembiayaan.

Untuk menilai prospek arus kas baik penerimaan maupun pengeluaran kas di

masa yang datang.

Mengenai sumber daya ekonomis bank (economic resources), kewajiban untuk

mengalihkan sumber daya tersebut kepada entitas lain atau pemilik saham, serta

kemungkinan terjadinya transaksi dan peristiwa yang dapat mempengaruhi

perubahan sumber daya tersebut.

Mengenai kepatuhan bank terhadap prinsip syariah, termasuk pendapatan dan

pengeluaran yang tidak sesuai dengan prinsip syariah dan bagaimana pendapatan

tersebut diperoleh serta penggunaannya.

Untuk membantu mengevaluasi pemenuhan tanggung jawab bank terhadap

amanah dalam mengamankan dana, menginvestasikannya pada tingkat

keuntunmgan yang layak dan informasi mengenai tingkat keuntungan investasi

terikat.

Mengenai pemenuhan fungsi sosial bank, termasuk pengelolaan dan penyaluran

zakat.

3. Jenis-jenis Laporan Keuangan

9 Tim Penyusun Pedoman Akuntansi Perbankan Syariah Indonesia (IAI), Pedoman Akuntansi Perbankan

Jenis-jenis laporan keuangan, antara lain :

a. Laporan Neraca (Posisi Keuangan)

adalah suatu laporan yang menunjukkan tentang perkiraan harta, utang,

dan modal Bank pada saat tertentu, biasanya pada akhir suatu periode

pembukuan. Menurut Drs. Muchdarsyah Sinungan, neraca atau balance sheet

adalah suatu gambaran dari laporan keuangan bank yang mengemukakan

perbandingan yang seimbang antara hrta benda, milik atau kekayaan bank

dengan semua kewajiban, utang dan modalnya.10 Jadi, neraca adalah keseimbangan antara aktiva dan pasiva.

Isi laporan neraca adalah sebagai berikut :

• Harta / Aset / Aktiva11

Harta adalah benda baik yang memiliki wujud maupun yang semu yang

dimiliki oleh perusahaan. Klaim atas harta yang tidak berwujud disebut

ekuitas / equities yang dapat mendatangkan manfaat di masa depan. Aset

merupakan sesuatu yang mampu menimbulkan aliran kas positif atau

manfaat ekonomi lainnya, baik dengan dirinya sendiri maupun dengan aset

yang lain, yang haknya didapat oleh bank syariah sebagai hasil dari transaksi

atau peristiwa masa lalu.12

• Kewajiban / Hutang / Pasiva / Liabilities

10

Drs. Muchdarsyah Sinungan, “Manajemen Dana Bank”, Jakarta : PT. Bumi Aksara, 2000 hal. 186

11 www.organisasi.org/org/macam dan jenis perkiraan atau akun dalam akuntansi 12

Hutang adalah kewajiban perusahaan pada pihak ketiga untuk melakukan

sesuatu yang pada umumnya dalah pembayaran uang, penyerahan barang

maupun jasa pada waktu-waktu tertentu.

• Modal / Capital

Modal adalah hak milik atas kekayaan dan harta perusahaan yang berbentuk

hutang tak terbatas suatu perusahaan kepada pemilik modal hingga jangka

waktu yang tidak terbatas. Rumus modal adalah harta atau aset dikurangi

dengan kewajiban atau hutang. Contoh Modal : modal disetor, prive, modal

komanditer, laba ditahan, agio saham, saham preferen & biasa,

simpanan-simpanan, sisa hasil usaha atau shu, dan lain sebagainya.

Rumus ---> Aktiva = Kewajiban + Modal

b. Laporan Rugi Laba

laporan rugi laba menyajikan pendapatan dan biaya – biaya dalam suatu

Bank. Laporan laba rugi adalah Laporan yang menggambarkan kinerja dan

kegiatan usaha bank syariah pada suatu periode tertentu yang meliputi

pendapatan dan beban yang timbul pada operasi utama bank dan operasi

lainnya.13

Penyusunan laporan laba rugi didasarkan pada pendapatan dan biaya

diakui secara akrual sedangkan perhitungan distribusi pendapatan / hasil usaha

13

menggunakan dasar kas. Oleh karena itu, bank syariah harus mampu

membedakan pendapatan akrual dan pendapatan yang kasnya sudah diterima.

• Pendapatan

Pendapatan adalah kenaikan kotor dalam asset atau penurunan dalam

liabilitas atau gabungan dari keduanya selama periode yang dipilih oleh

pernyataan pendapatan yang berakibat dari investasi yang halal,

perdagangan, memberikan jasa, atau aktivitas lain yang bertujuan meraih

keuntungan, seperti menajemen rekening investasi terbatas.

• Biaya

Biaya adalah pengeluaran yang dilakukan oleh suatu perusahaan dalam

rangka menciptakan atau memperoleh pendapatan baik itu secara langsung

atau tidak langsung telah dimanfaatkan untuk menciptakan pendapatan dalam

suatu periode tertentu. Biaya diakui secara accrual basis, selalu diakui dan

dibebankan ke dalam perhitungan laba rugi pada saat jatuh waktu tanpa

telebih dahulu menunggu pembayaran.14

c. Laporan Arus Kas

14 N. Lapoliwa dan Daniel S. Kuswandi, “Akuntansi Perbankan, Akuntansi Transaksi Bank Dalam Valuta

Laporan Arus Kas merupakan laporan yang menunjukkan penerimaan

dan pengeluaran kas dan setara kas pada bank selama periode tertentu yang

dikelompokkan dalam aktivitas operasi, investasi, dan pendanaan.15

Aktivitas operasi (Operating) adalah aktivitas pengahasil utama

pendapatan bank (principal revenue-producing activities) dan aktivitas lain yang

bukan merupakan aktivitas investasi dan aktivitas pendanaan.

Aktivitas investasi (investing) adalah aktivitas perolehan dan pelepasan

aktiva jangka panjang serta investasi lain yang tidak setara kas.

Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan

perubahan dalam jumlah serta komposisi modal dan pinjaman bank.

d. Laporan Perubahan Ekuitas

Laporan Perubahan Ekuitas adalah laporan yang menunjukkan perubahan

ekuitas bank yang menggambarkan peningkatan atau penurunan aktiva bersih

atau kekayaan selama periode pelaporan.

e. Laporan Perubahan Dana Investasi Terikat (Mudharabah Muqayyadah)

15

Mudharabah muqayyadah adalah akad mudharabah dimaan shahibul

maal memberikan batasan kepada mudharib menegnai tempat, cara, dan obyek

investasi.

Laporan perubahan dana investasi terikat memisahkan dana investasi

terikat berdasarkan sumber dana dan memisahkan investasi berdasarkan

jenisnya.

e. Laporan Sumber dan Penggunaan Dana ZIS

Laporan sumber dan penggunaan dana ZIS merupakan laporan uang

menunjukkan sumber dan penggunaan dana selama suatu jangka waktu tertentu,

serta saldo ZIS pada tanggal tertentu.

f. Laporan Sumber dan Penggunaan Dana Qardhul Hasan16

Laporan sumber dan penggunaan qardh merupakan laporan yang

menunjukkan sumber dan penggunaan dana selama suatu jangka waktu tertentu,

serta saldo qardh pada tanggal tertentu.

B. Tinjauan Teoritis Tentang Analisa Laporan Keuangan

16

1. Analisa Likuiditas

Suatu bank dikatakan likuid apabila bank yang bersangkutan dapat

memenuhi kewajiban hutang-hutangnya, dapat membayar kembali semua

deposannya, serta dapat memenuhi permintaan kredit yang diajukannya tanpa

terjadi penangguhan.

Untuk berbagai pihak pemakai laporan keuangan bank perhitungan

likuiditas tersebut dapat digunakan melalui perhitungan-perhitungan ratio yang

menggambarkan hubungan timbal balik antara assets dengan liabilities. Rasio ini

untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban financial

jangka pendeknya. 17

Adapun rumus-rumus perhitungan ratio tersebut adalah sebagai berikut :

1. Quick Ratios = Cash assets

Total Deposit

Rasio ini menunjukkan kemampuan bank untuk membayar kembali simpanan

para deposannya dengan alat-alat yang paling likuid yang dipunyai oleh pihak

bank atau sering juga disebut Quick Ratios.

2. Banking Ratio = Total Loans Total Deposit

Banking ratio ini digunakan untuk mengukur tingkat likuiditas bank yang banyak

digunakan, dan lebih mendekati sifat dari kegiatan bank yang murni. Semakin

17

tinggi tingkat ratio ini maka tingkat likuiditasnya akan semakin kecil, karena

jumlah dana yang diperlukan untuk membiayai kreditnya semakin banyak.

3. Assets to Loan Ratio = Total Loans Total Assets

Rasio ini juga dapat digunakan untuk mengukur tingkat likuiditas bank, semakin

tinggi tingkat ratio yang ada akan menunjukkan semakin rendahnya tingkat

likuiditas bank yang bersangkutan.

4. Cash Ratio = Liquid Assets

Short term borrowing

Yaitu rasio yang menunjukkan kemampuan bank untuk melunasi

kewajiban-kewajiban yang segera harus dibayar dengan lat-alat likuid yang dipunyainya.

2. Analisa Solvabilitas

Analisa solvabilitas Bank atau secara teknis disebut juga Analysis of

Bank Capital ini membahas secara bertahap tentang fungsi dari Bank Capital,

cara pengukuran kebutuhan modal dan cara perhitungan ratio dari solvabilitas

suatu bank.

a. Fungsi dari Bank Capital

Sebagai ukuran kemampuan bank tersebut untuk menyerap kerugian –

Sebagai sumber dana yang diperlukan untuk membiayai akegiatan

usahanya sampai batas – batas tertentu, karena sumber – sumber dana

dapat juga berasal dari hutang penjualan assets yang tidak terpakai dan

lain-lain.

Sebagai alat pengukur besar kecilnya kekayaan bank tersebut atau

kekayaan yang dimiliki oleh para pemegang sahamnya.

Dengan modal yang mencukupi memungkinkan bagi manajemen bank

yang bersangkutan untuk bekerja dengan efisiensi yang tinggi, seperti

yang dikehendaki oleh para pemilik modal pada bank tersebut.

b. Capital ratios

Adanya perhitungan capital ratios tadi dapat dilakukan dengan cara

sebagai berikut :

1. Primary ratio = Equity Capital

Total Assets

Rasio ini digunakan untuk mengukur sampai sejauh mana penurunan yang

terjadi dalam total aset yang masih dapat ditutup oleh equity capital yang

tersedia, hingga rasio ini akan berguna untuk memberikan indikasi untuk

mengukur apakah permodalan yang ada telah memadai atau belum.

2. Risk Asset Ratio = Equity Capital

Kegunaan rasio ini juga menyerupai pada primary ratio, tetapi lebih

dikonsentrasikan pada kemungkinan penurunan dari risk assets saja.

3. Rasio Aktivitas

Rasio aktivitas mengukur seberapa efektif perusahaan rnemanfaatkan

semua sumber daya yang ada pada pengendaliannya. Semua rasio aktivitas ini

melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai

jenis aktiva.

Semakin cepat tingkat perputaran asset maka semakin efektif perusahaan

dalam memanfaatkan sumber daya yang ada dalam perusahaan, percepatan

perputaran asset ini akan meningkatkan kemampuan perusahaan dalam

memperoleh laba. Rasio Aktivitas, antara lain :18

• ITO (inventory turn over) : sales dibanding dengan inventory. Untuk

mengetahui dana yang tertanam dalam persediaan barang berputar dalam

suatu periode tertentu (rata-rata 9 kali)

Rumus : Penjualan

persediaan

• Receivable Turn Over : Receiveable dibandingkan dengan sales per day.

Adalah rasio untuk mengetahui lama penagihan piutang (rata-rata 20 hari)

Rumus : Penjualan

Piutang

18

• Total Asset Turn Over : Sales disbanding dengan Total Aset. Adalah rasio

untuk mengetahui perputaran dari seluruh kekayaan (rata-rata 2 kali)

Rumus : Penjualan

Total aset

• Working Capital Turn Over : Sales dibandingkan dengan Current assets

dikurangi Current Liabilities. Merupakan rasio untuk menunjukkan

perputaran dari modal kerja dalam 1 tahun.

Rumus : Penjualan

Aktiva lancar – kewajiban lancar

4. Rasio Profitabilitas

Profitabilitas/Rentabilitas menggambarkan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba tersebut. Rasio ini digunakan

untuk mengukur efektifitas manajemen yang dilihat dari laba yang dihasilkan

terhadap penjualan dan investasi perusahaan. Rasio ini juga merupakan hasil dari

kebijakan pengelolaan keuangan dalam perusahaan, rasio profitabilitas bisa

berkorelasi positif dan negatif dengan rasio likuiditas, leverage, dan rasio

aktivitas. Macam-macam Rasio Profitabilitas, antara lain :19

19

• Profit Margin Ratio : Profit after taxes dibanding sales. Rasio yang dapat

menggambarkan hasil yang dicapai oleh setiap kebijakan dan keputusan

manajemen.

Rumus : Laba setelah pajak

Penjualan

• Return on Assets : Net Profit After Taxes disbanding dengan total asset.

Rasio yang menunjukkan kemampuan modal yang ditanam secara

keseluruhan untuk menghasilkan keuntungan.

Rumus : Laba bersih

Total aset

• Return on Equity (Return on Investment) : Net Profit After Taxes dibanding

Equity/investment. Rasio yang dapat menunjukkan kemampuan modal

sendiri atau investasi untuk menghasilkan keuntungan.

Rumus : Laba bersih

Modal/investasi

C. Tinjauan Teoritis Tentang Analisa Total Asset Turn Over (TATO), Biaya Operasional Pendapatan Operasional (BOPO) dan Profitabilitas

Total Asset turn Over merupakan rasio aktivitas yang menunjukkan

efektivitas manajemen dalam mengelola bisnisnya (sumber-sumber yang ada).

Total Asset Turn Over ini menunjukkan perputaran total aktiva diukur dari

volume penjualan dengan kata lain seberapa jauh kemampuan manajemen dalam

mengelola semua investasi (aktiva) guna menciptakan penjualan.

Secara umum, dapat dikatakan bahwa semakin tinggi rasio ini, semakin

baik karena merupakan pertanda bahwa manajemen dapat memanfaatkan setiap

rupiah aktiva untuk menghasilkan penjualan.

Rumus Total Asset Turn Over :

Penjualan

Total Asset

2. Biaya Operasional Terhadap pandapatan Operasional (BOPO)

BOPO merupakan rasio efisiensi biaya yang sering dipakai oleh Bank

dalam penilaian kesehatan Bank. BOPO ini rasio yang digunakan dalam praktek

di Bank Syariah. BOPO adalah rasio yang mengukur seberapa besar suatu

perusahaan atau suatu bank mampu mengendalikan biaya-biaya yang terdapat

dalam bank tersebut untuk menghasilkan pendapatan.

Dengan kata lain, BOPO digunakan untuk mengukur tingkat efisiensi dan

kemampuan bank melakukan kegiatan operasinya. Apakah Bank tersebut efisien

BOPO, maka semakin efisien bank tersebut. Biasanya, BOPO yang baik itu

berkisar antara 75-80%.

Rumus BOPO :

Biaya Operasional

Pendapatan operasional

3. Profitabilitas

Profitabilitas adalah kemampuan perseroan untuk menghasilkan suatu

keuntungan dan menyokong pertumbuhan baik untuk jangka pendek maupun

jangka panjang. Profitabilitas perseroan biasanya dilihat dari laporan laba rugi

perseroan (income statement) yang menunjukkan laporan hasil kinerja

perseroan.20 Rasio profitabilitas ini dapat digunakan juga untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan secara

keseluruhan.

Profitabilitas/Rentabilitas menggambarkan perbandingan antara laba

dengan aktiva atau modal yang menghasilkan laba tersebut. Rasio profitabilitas

merupakan hasil dari kebijakan pengelolaan keuangan dalam perusahaan, rasio

profitabilitas bisa berkorelasi positif dan negatif dengan rasio likuiditas,

leverage, dan rasio aktivitas. Korelasi negatif (bertolak belakang) rasio

20

profitabilitas akan terjadi bila berhubungan dengan rasio likuiditas dan rasio

leverage dalam pengertian bila terjadi penurunan rasio likuiditas maka dapat

meningkatkan rasio profitabilitas bilamana dana yang tersedia dalam perusahaan

dimanfaatkan seoptimal sehingga akan meningkatkan kemampuan dalam

memperoleh laba. Sedangkan korelasi positif rasio profitabilitas akan terjadi bila

berhubungan dengan rasio aktivitas, yaitu semakin tinggi rasio aktivitas maka

kecenderungan akan terjadi peningkatan rasio profitabilitas. Salah satu Rasio

Profitabilitas adalah Return On Asset.21

Return on Assets merupakan perbandingan antara Net Profit After Taxes

dengan total asset. Rasio yang menunjukkan kemampuan modal yang ditanam

secara keseluruhan untuk menghasilkan keuntungan (laba) secara keseluruhan.

Semakin tinggi rasio ini menunjukkan keberhasilan kegiatan operasional

perusahaan atau bank dalam menghasilkan keuntungan atas aktiva yang

digunakan.

Rumus : Laba bersih

Total Aset

21 Anasril Kambut, “Analisis kinerja Keuangan Koperasi Karyawan di Wilayah kota Jakarta pusat”, (Jakarta :

BAB III

METODE PENELITIAN

A. Dasar-dasar Ilmu Statistik

Penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan

kegunaan tertentu.22

Dalam bidang manajemen, ilmu statistic berguna untuk membantu dalam

pengambilan keputusan atas masalah tertentu. Misalnya, sebuah perusahaan ingin

mengetahui berapa biaya iklan yang seharusnya dikeluarkan untuk mencapai target

penjualan tertentu. Dengan ilmu statistik, akan dikumpulkan data iklan, penjualan dan

sebagainya, membuat ringkasan data yang penting, melakukan analisis regresi dan

korelasi, dan interpretasi data tersebut, hingga bisa membantu perusahaan mengambil

langkah terbaik, berapa biaya iklan yang seharusnya dikeluarkan.23

1. Jenis Data Statistik

Data adalah keterangan yang dapat memberikan gambaran tentang suatu

keadaan atau masalah.24 Jenis data akan mempengaruhi pemilihan prosedur statistic yang digunakan. Data yang digunakan dalam penelitian ini adalah data kuantitatif.

Data kuantitatif adalah data yang dinyatakan dalam bentuk angka. Sebagai contoh,

22

Ali Mauludi, “Statistik I (Penelitian Ekonomi Islam dan Sosial”, (Jakarta : P3EI, 2006), h.1

23 Singgih Santoso, Buku Latihan SPSS Statistik Parametrik (Jakarta : PT. Elex Media Komputindo, 2000), h.3 24

usia seseorang, tinggi seseorang, penjualan dalam sebulan, jumlah bakteri dalam

sebuah percobaan biologi tertentu, rasio keuangan bank dan sebagainya.

Sedangkan data kualitatif adalah sebuah data yang dinyatakan dalam bentuk

bukan angka. Sebaagi contoh, jenis pekerjaan seseorang, status pernikahan,

kepuasan seseorang, dan sebagainya.

2. Metode Statistik

Metode statistik bisa dibagi berdasarkan faktor :

Parameter

Parameter adalah angka-angka yang dapat menggambarkan ciri-ciri

sebuah data. Berdasarkan jenis data yang ada, metode statistik bisa dibagi

menjadi :

o Statistik Parametrik

Berhubungan dengan inferensi statistik (pengambilan keputusan atas masalah

tertentu) yang membahas parameter-parameter populasi, seperti rata-rata,

proporsi, dan sebagainya. Ciri parametric adalah jenis data interval atau

rasio, serta ditribusi data (populasi) adalah normal atau mendekati normal.

o Statistik Non Parametrik

Statistik non parametrik tidak membahas parameter-parameter populasi. Ciri

non parametric adalah jenis data nominal atau ordinal, serta distribusi data

Dalam penelitian ini, menggunakan statistik parametrik dengan jenis data

berupa data rasio.

Jumlah variabel

Berdasarkan jumlah variabel, metode statistik dapat dibagi menjadi :

o Analisis Univariat

Dalam analisis ini, hanya ada satu pengukuran (variabel) untuk n sampel.

Atau bisa juga pengukuran bebarapa variabel, namun masing-masing

variabel dianalisis tersendiri.

o Analisis Multivariat

Dalam analisis ini, ada dua atau lebih pengukuran (variabel) untuk n sampel,

dimana analisis antar variabel dilakukan bersamaan.

Gambar 3.1 Bagan Pembagian Ilmu Statistik

Analisis Jumlah Variabel ? Analisis Multivariat

Kualitatif Kuantitatif Jenis Data ?

Interval Nominal Rasio Ordinal

Statistik Non Parametrik Statistik Parametrik

Metode penelitian yang digunakan adalah metode Kuantitatif Asosiatif

dengan sampel berupa laporan rugi laba dan laporan neraca Bank BTN kantor

cabang syariah dari bulan Februari 2005 sampai dengan Desember 2007. Untuk

mengolah data tersebut digunakan analisis regresi linier berganda dengan dua

prediktor. Dengan demikian sesuai dengan hipotesis yang diajukan oleh penulis

dapat disimpulkan bahwa “Terdapat pengaruh yang signifikan Total Asset Turn Over

dan BOPO terhadap Profitabilitas Bank Syariah”.

3. Tehnik Pengumpulan Data

Teknik pengumpulan data yang dilakukan yang berhubungan dengan

a. Penelitian Kepustakaan (Library Research)

Untuk menambah referensi dan kekayaan literatur, penelitian ini mengkaji lebih

dalam mengenai literatur yang ada., baik berupa buku, catatan maupun laporan

hasil penelitian terdahulu.

b. Penelitian Lapangan (Field Research)

Peneliti langsung terjun ke lapangan penelitian untuk mendapatkan data hasil

pengamatan lapangan atau informasi dari responden. Dengan menggunakan

metode deskriptif, yaitu suatu metode dalam meneliti status kelompok manusia,

suatu objek, suatu kondisi, suatu pemikiran atau suatu kelas peristiwa pada masa

sekarang. 25

4. Jenis dan Sumber Data

Data Primer : Wawancara langsung kepada pegawai atau pejabat bank.

Data Sekunder : Data yang diperoleh melalui data yang telah diteliti dan

dipublikasikan oleh pihak lain berkaitan dengan permasalahan penelitian ini.

Data tersebut mencakup neraca dan laporan Rugi Laba dalam laporan keuangan

Bank Tabungan Negara Unit Usaha Syariah.

5. Paradigma Penelitian

Untuk lebih memudahkan berpikir, paradigma penelitiannya adalah sebagai berikut :

• Variabel X (Variabel bebas atau variabel independen)

25

Merupakan suatu variabel yang mempengaruhi atau menjadi penyebab variabel

lainnya. Variabel x dalam penelitian ini adalah Total Asset Turn Over dan

BOPO.

• Variabel Y (Variabel terikat atau variabel dependen)

Merupakan suatu variabel yang dipengaruhi atau disebabkan oleh variabel

lainnya. Variabel y dalam penelitian ini adalah Return On Asset.

Gambar 3.2 Paradigma Penelitian

B. Korelasi dan Regresi Berganda (Multiple Regression) 1. Korelasi

Dalam penelitian deskriptif korelasional besar atau tingginya hubungan antar

variabel dinyatakan dalam bentuk koefisien korelasi yang menentang sejauh mana dua

atau lebih variabel berkorelasi.

Untuk menganalisis data yang diperoleh dan mengetahui ada tidaknya korelasi

antara dua variabel penelitian menggunakan teknik statistik korelasi product moment

pearson dengan rumus :

rs = 1-6∑di2

X1

X2

n(n2-1) Dimana :

rs = Ranking Spearman

di = Beda (selisih) setiap rank

n = Jumlah pasang rank

Perhitungan statistik dilakukan dengan menggunakan sistem komputerisasi

program SPSS yang akan diinterpretasikan dengan mengacu pada tabel koefisien

korelasi Spearman. Jika perhitungannya lebih besar dari r tabel, maka korelasinya

dianggap signifikan dengan kata lain Ha diterima dan Ho ditolak. Tetapi jika hasil

perhitungannya lebih kecil dari r tabel maka korelasinya dianggap tidak signifikan atau

Ha ditolak dan Ho diterima.

Korelasi termasuk pada analisis multivariat, karena menyangkut hubungan antar

dua variabel atau lebih. Variabel-variabel tersebut dianalisis bersama-sama. Seperti

seberapa besar pengaruh total asset turn over (variabel 1) dan BOPO (variabel 2)

mempengaruhi return on asset (variabel 3).

Analisis korelasi mempelajari apakah ada hubungan anatara dua variabel atau

lebih, sedang analisis regresi memprediksi seberapa jauh pengaruh tersebut. Sehingga

jika dengan analisis korelasi menyatakan adanya hubungan yang positif dan kuat antara

total asset turn over dengan return on asset, analisis regresi akan memperkirakan jika

total asset turn over ditingkatkan sekian persen, berapa persen return on asset yang bisa

dicapai.

Hipotesis :

Ho : tidak ada hubungan (korelasi) antara dua variabel

Ha : ada hubungan (korelasi) antara dua variabel

Uji dilakukan dua sisi

Dasar Pengambilan Keputusan :

Berdasarkan Probabilitas

Jika probabilitas > 0,05, maka Ho diterima

Jika probabilitas < 0,05, maka Ho ditolak

Keputusan :

Jika angka semua angka probabilitas adalah 0,000, maka semua variabel memang secara

nyata berkorelasi. Hal ini bisa juga dilihat pada output SPSS dari adanya tanda ** pada

angka korelasi, yang artinya sama, yaitu angka korelasi memang signifikan.

2. Regresi Berganda

Analisis regresi adalah salah satu metode statistik yang paling banyak

digunakan dalam praktek. Dalam aplikasinya, terjadi berbagai variasi dari model

utama regresi, yakni persyaratan data kuantitatif pada variabel dependen ataupun

variabel independen. Ada model regresi yang memasukkan data kualitatif

pula model regresi yang dibuat dengan memasukkan data kualitatif sebagai variabel

tergantung (dependen).26

Regresi berganda sangat bermanfaat untuk mendeteksi beberapa variabel

yang berelasi dengan variabel yang diuji. Teknik analisis ini sangat dibutuhkan

dalam berbagai pengambilan keputusan baik dalam perumusan kebijakan

manajemen maupun dalam telaah ilmiah semata.27

Analisis ini digunakan untuk berbagai situasi yang pada dasarnya terdiri dari

tiga keadaan berikut ini :28

Digunakan untuk situasi dimana diinginkan memprediksi variabel tidak bebas

dalam hubungan dengan sejumlah variabel bebas.

Digunakan dalam mengendalikan pengaruh beberapa variabel bebas terhadap

variabel tidak bebas yang telah diteatpkan.

Digunakan untuk studi Casual Theories. Hal ini untuk menentukan langsung

tidaknya pengaruh variabel independen apakah secara tidak langsung

berpengaruh terhadap variabel tidak bebas. Analisis ini disebut analisis Path.

Analisa Regresi Berganda dengan rumus :

Y = a + b1X1 + b2X2 + E

Dimana :

26

Singgih Santoso, Buku Latihan SPSS Statistik Parametrik (Jakarta : PT. Elex Media Komputindo, 2000), h.97

27

Ibnu Subiyanto, “Metodologi Penelitian Manajemen dan Akuntansi “, Ed.3 , (UKP UPP AMP YKPN, Yogyakarta : 2000)

28

Y = Return On Asset

b1-b2 = Koefisien regresi

X1 = Total Asset Turn Over

X2 = BOPO

E = Error

Suatu model dikatakan baik dan sesuai dengan kaidah statistik, apabila

dilakukan pengujian terhadap hasil regresi berganda tersebut. Pengujian-pengujian

yang akan dilakukan yaitu uji statistik terhadap model penduga melalui uji F dan

pengujian untuk parameter-parameter regresi melalui uji t serta melihat berapa

persen variabel bebas dapat dijelaskan oleh variabel-variabel terikatnya melaui

koefisien determinasi (R2). Uji asumsi klasik yang dilakukan antara lain uji

multikolinieritas, uji heteroskedastisitas, uji normalitas, dan uji autokorelasi.

Dalam regresi berganda ada empat asumsi utama yang harus dipenuhi, yaitu :

a. Multikolinieritas

Multikolinieritas bertujuan menguji apakah pada model regresi ditemukan

adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan

terdapat problem multikolinieritas (multiko). Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen.

Menurut Singgih Santoso untuk mendeteksi ada atau tidaknya

Multikolinieritas di dalam model regresi adalah dengan melihat nilai VIF di sekitar

antar variabel independent haruslah lemah (dibawah 0,5). Jika korelasi kuat, maka

terjadi problem multiko.29

Jika terjadi Multikolinieritas, bisa dilakukan langkah seperti :30

Mengeluarkan salah satu variabel independent A dan B saling berkorelasi

dengan kuat, maka bisa dipilih variabel A atau B yang dikeluarkan dari model

regresi.

Menggunakan metode lanjut seperti regresi Bayesian atau regresi Ridge.

b. Heteroskedastisitas

Heteroskedastisitas bertujuan menguji apakah dalam sebuah model regresi,

terjadi ketidaksamaan varians residual dari satu pengamatan ke pengamatan yang

lain. Jika varians residual dari satu pengamatan ke pengamatan yang lain tetap, maka

disebut Homoskedastisitas. Dan jika varians berbeda, disebut Heteroskedastisitas.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Sebagai contoh, seorang kaya akan bervariasi dalam mebelanjakan uangnya,

sedangkan orang miskin hanya bisa sedikit bervariasi dalam berbelanja. Hal ini

menunjukkan varians yang tidak sama antara kedua golongan tersebut, yang berarti

timbul masalah heteroskedastisitas.

Menurut Singgih Santoso mendeteksi ada atau tidaknya heteroskedastisitas

dengan melihat ada tidaknya pola tertentu pada grafik, dimana sumbu X adalah Y

29 Ibid, h.214

30

yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya)

yang telah di-studentized, dasar pengambilan keputusannya :

Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu

pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka

telah terjadi Heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.31

c. Normalitas

Normalitas bertujuan menguji apakah dalam sebuah model regresi, variabel

dependen, variabel independent atau keduanya mempunyai distribusi normal

ataukah tidak. Model regresi yang baik adalah dstribusi data normal atau mendekati

normal.

Menurut Singgih Santoso mendeteksi ada atau tidaknya normalitas dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik.

Dasar pengambilan keputusannya :

Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal,

maka model regresi memenuhi asumsi Normalitas.

Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis

diagonal, maka model regresi tidak meemnuhi asumsi Normalitas.32

31 Ibid, h. 208 32

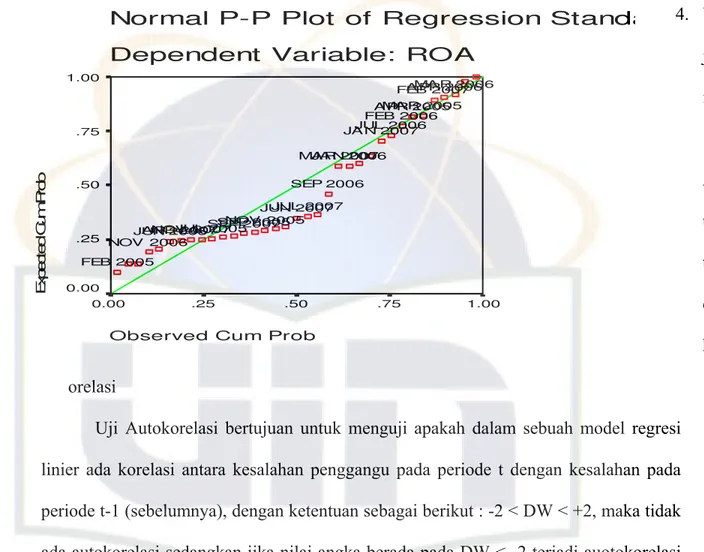

d. Autokorelasi

Autokorelasi bertujuan menguji apakah dalam sebuah model regresi linier

ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Autokorelasi pada sebagian besar kasus ditemukan pada regresi yang datanya

adalah time series, atau berdasarkan waktu berkala, seperti bulanan, tahunan, dan

seterusnya.

Menurut Singgih Santoso mendeteksi ada atau tidaknya autokorelasi dengan

melihat pada tabel D-W (Durbin-Watson), dasar pengambilan keputusannya adalah :

Angka D-W di bawah -2 berarti ada autokorelasi positif.

Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi.

Angka D-W di atas +2 berarti ada autokorelasi negatif.33

Jika ada masalah autokorelasi, maka model regresi yang seharusnya

signifikan (lihat angka F dan signifikansinya), menjadi tidak layak untuk dipakai.

Autokorelasi bisa diatasi dengan bebagai cara, antara lain :34

Melakukan transformasi data

Menambah data observasi

33 Ibid., h. 216

34