ECONOMIC VALUE ADDED

DAN KINERJA RELATIF

SAHAM

Oleh

RAHMADANI ADRIYANA

H 24087054

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RAHMADANI ADRIYANA. H24087054. Penilaian kinerja perusahaan agribisnis pada kelompok indeks LQ45 dengan pendekatan economic value added dan kinerja relatif saham . Di bawah bimbingan ABDUL KOHAR I.

Sektor pertanian memegang peranan penting dalam pertumbuhan perekonomian di Indonesia. Tahun 2007, sektor pertanian menempati peringkat ketiga dengan memberi kontribusi dalam perekonomian Indonesia sebesar Rp. 541,9 trilyun atau 13,7 persen. Selanjutnya pada tahun 2008, PDB dari sektor pertanian naik menjadi Rp. 716,1 trilyun atau 14,5 persen. Sedangkan pada tahun 2009 sektor ekonomi Indonesia mengalami pertumbuhan, yang menjadikan sektor pertanian menempati peringkat kedua dengan nilai kenaikan sebesar Rp. 858,3 trilyun atau 15,3 persen dari PDB.

Pendekatan yang dapat digunakan oleh investor dalam melakukan penilaian kinerja keuangan adalah EVA (Economic Value Added) dan kinerja relatif saham. Melalui kedua pendekatan tersebut, investor dapat mempertimbangkan korelasi antara variabel EVA (x) dengan variabel kinerja relatif perusahaan (y) yang dapat dijadikan bahan pertimbangan bagi calon investor dalam menentukan keputusan. PT. Astra Agro Lestari, Tbk., di tahun 2007 memiliki nilai EVA Rp. 2.044.988.730.855, tahun 2008 memiliki nilai EVA Rp. 3.577.956.990.939, dan tahun 2009 PT. Astra Agro Lestari, Tbk. memiliki nilai Rp. 1.299.037.903.416. Hal ini menunjukkan bahwa proses kinerja keuangan perusahaan baik, laba yang tersedia mampu melebihi harapan investor. Kinerja relatif saham terhadap IHSG pada tahun 2007 sebesar 4,13 persen dan pada tahun 2008 menurun menjadi 0,77 persen, tahun 2009 mengalami peningkatan sebesar 2,06 persen. Korelasi antara perhitungan EVA dan kinerja relatif saham yaitu, bernilai negatif (0,55).

PT. Bakrie Sumatera Plantations, Tbk. pada tahun 2007 memiliki nilai EVA Rp. 158.293.327.774, tahun 2008 memiliki nilai EVA senilai Rp. 483.566.005.010 dan di tahun 2009 PT. Bakrie Sumatera Plantations, Tbk. memiliki nilai sebesar Rp. 23.736.376.632. Kinerja relatif saham terhadap IHSG pada tahun 2007 sebesar 4,60 persen, pada tahun 2008 mengalami penurunan nilai kinerja relatif saham menjadi negatif (8,00) persen. Tahun 2009 kinerja relatif saham mengalami peningkatan sebesar 4,14 persen dari tahun sebelumnya. Nilai korelasi bernilai positif yaitu 0,99.

ECONOMIC VALUE ADDED

DAN KINERJA RELATIF

SAHAM

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

Pada Program Alih Jenis Manajemen

Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

RAHMADANI ADRIYANA

H24087081

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

relatif saham

Nama : Rahmadani Adriyana

NIM : H 24087054

Menyetujui Pembimbing,

(Dr. Ir. Abdul Kohar I, MSc.)

NIP : 194912101978031002

Mengetahui Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc)

NIP : 196101231986011002

iii

Penulis dilahirkan di Jakarta pada tanggal 24 Mei 1987. Penulis merupakan anak pertama dari dua bersaudara dari pasangan Drs. Is Boediono dan Anis Jumariah.

iv

Puji dan syukur penyusun panjatkan kehadirat Allah SWT., atas berkah, rahmat dan karunia-nya penyusun dapat menyelesaikan skripsi ini dengan judul

”Penilaian Kinerja Perusahaan Agribisnis Pada Kelompok Indeks LQ45 Dengan Pendekatan Economic Value Added Dan Kinerja Relatif Saham”.

Skripsi ini merupakan salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi (SE) di Program Sarjana Ahli Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada orangtua dan seluruh keluarga tercinta, dosen pembimbing, serta teman-teman yang telah memberikan dukungan selama penyusun melakukan penelitian. Kritik dan saran yang bersifat membangun sangat penyusun harapkan, agar penelitian ini dapat terlaksana dengan baik sesuai dengan yang telah direncanakan. Demikian makalah seminar ini disusun, semoga dapat diterima dan bermanfaat di masa yang akan datang.

Bogor, April 2011

v

Penyusunan skripsi ini banyak dibantu oleh berbagai pihak baik secara moral maupun materiil. Oleh karena itu, penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Abdul Kohar I, Msc sebagai dosen pembimbing yang telah banyak meluangkan waktu untuk memberikan bimbingan, saran, motivasi dan pengarahan kepada penulis.

2. Seluruh staf pengajar dan karyawan/wati di Ekstensi Manajemen IPB yang telah membantu penulis selama menjalankan kegiatan perkuliahan hingga penyusunan skripsi ini.

3. Ibunda, Ayahanda dan adeku yang telah memberikan curahan kasih sayang, inspirasi dan doa yang tulus kepada penulis.

4. Rekan-rekan Program Penyelenggaraan Khusus Ahli Jenis Manajemen IPB Angkatan 4,5 dan 6 yang selalu bersama-sama membuat kenangan indah selama kuliah.

5. Rekan-rekan alumni D3 IPB jurusan PPMJ angkatan 42 yang bersama-sama saling memberikan dukungan dan semangat.

6. Pihak lain yang tidak dapat disebutkan satu persatu yang telah membantu penulis dalam menyelesaikan skripsi ini, semoga Allah SWT memberikan pahala atas kebaikannya.

vi

1.3. Tujuan dan Manfaat Penelitian ... 4

1.4. Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA 2.1. Laporan Keuangan ... 6

2.2. Kinerja Keuangan... 7

2.3. Pasar Modal ... 8

2.3.1. Saham ... 9

2.3.2. Obligasi ... 10

2.4. Investasi... 10

2.5. Nilai Tambah Ekonomis (Economic Value Added) ... 11

2.5.1. Laba Operasi Bersih Setelah Pajak (NOPAT) ... 13

2.5.2. Modal yang Diinvestasikan (IC) ... 13

2.5.3. Biaya Modal Rata-rata Tertimbang (WACC) ... 13

2.5.4. Biaya Modal (Cost of Capital) ... 14

2.5.5. Biaya Utang ... 14

2.5.6. Biaya Saham Biasa ... 15

2.6. Kinerja Relatif Saham ... 16

2.7. Korelasi Pearson... 17

2.8. Penelitian Terdahulu ... 17

III. METODE PENELITIAN 3.1. Kerangka Pemikiran ... 20

3.2. Metode Penelitian... 21

3.2.1. Metode Pengumpulan Data ... 21

vii

4.1.1. PT. Astra Agro Lestari, Tbk ... 26

4.1.2. PT. Bakrie Sumatera Plantations, Tbk ... 30

4.1.3. PT. London Sumatera, Tbk ... 33

4.2. Economic Value Added (EVA) ... 37

4.2.1. PT. Astra Agro Lestari, Tbk ... 37

4.2.2. PT. Bakrie Sumatera Plantations, Tbk ... 39

4.2.3. PT. London Sumatera, Tbk ... 40

4.3. Kinerja Relatif Saham ... 42

4.3.1. PT. Astra Agro Lestari, Tbk ... 42

4.3.2. PT. Bakrie Sumatera Plantations, Tbk ... 42

4.3.3. PT. London Sumatera, Tbk ... 43

4.4. Korelasi ... 43

4.4.1. PT. Astra Agro Lestari, Tbk ... 43

4.4.2. PT. Bakrie Sumatera Plantations, Tbk ... 43

4.4.3. PT. London Sumatera, Tbk ... 44

KESIMPULAN DAN SARAN 1. Kesimpulan ... 45

2. Saran ... 45

DAFTAR PUSTAKA ... 46

viii

No. Halaman

1. Struktur produk domestik bruto 2007-2009 ... 1

2. Nilai transaksi sub-sektor agribisnis 2007-2009 ... 2

3. Kepemilikan saham PT. Astra Agro Lestari, Tbk ... 27

4. Anak perusahaan PT. Astra Agro Lestari, Tbk. Periode 2009 ... 27

5. Ringkasan neraca PT. Astra Agro Lestari, Tbk. Periode 31 Desember 2007-2009 (dalam jutaan rupiah) ... 29

6. Ringkasan laporan laba/rugi PT. Astra Agro Lestari, Tbk. 2007-2009 (dalam jutaan rupiah) ... 30

7. Kepemilikan saham PT. Bakrie Sumatera Plantations, Tbk. Periode 2009 .... 31

8. Anak perusahaan PT. Bakrie Sumatera Plantations, Tbk. Periode 2009 ... 31

9. Ringkasan neraca PT. Bakrie Sumatera Plantations, Tbk. Periode 31 Desember 2007-2009 (dalam ribuan rupiah) ... 33

10. Ringkasan laporan laba/rugi PT. Bakrie Sumatera Plantations, Tbk. 2007-2009 (dalam ribuan rupiah) ... 33

11. Kepemilikan saham PT. London Sumatera, Tbk. Periode 2009 ... 34

12. Anak perusahaan PT. London Sumatera, Tbk. Periode 2009 ... 35

13. Ringkasan neraca PT. London Sumatera, Tbk. Periode 2007-2009 Periode 31 Desember (dalam jutaan rupiah) ... 36

ix

No. Halaman

x

No. Halaman

1. Laporan keuangan PT. Astra Agro Lestari, Tbk ... 49 2. Laporan keuangan PT. Bakrie Sumatera Plantations, Tbk ... 55 3. Laporan keuangan PT. London Sumatera, Tbk ... 68 4. Indeks harga saham perusahaan Agribisnis kelompok LQ45

(Periode Agt. 10 s.d Jan.11) 2007-2009 ... 74 5. Indeks harga saham gabungan (Composite Stock Index - Indonesia)

tahun 2007-2009 ... 74 6. Perhitungan tingkat pengembalian (kinerja) saham

PT. Astra Agro Lestari, Tbk. tahun 2007-2009 ... 75 7. Perhitungan tingkat pengembalian (kinerja) saham

PT. Bakrie Sumatera Plantations, Tbk. tahun 2007-2009 ... 75 8. Perhitungan tingkat pengembalian (kinerja) saham

PT. PP London Sumatera, Tbk. tahun 2007-2009 ... 76 9. Perhitungan tingkat pengembalian (kinerja) pasar - IHSG

tahun 2007-2009 ... 76 10. Suku bunga acuan Bank Indonesia Tahun 2007-2009 ... 77 11. Perhitungan resiko (beta) saham PT. Astra Agro Lestari, Tbk.

tahun 2007-2009 ... 77 12. Perhitungan resiko (beta) saham PT. Bakrie Sumatra Plantations, Tbk.

tahun 2007-2009 ... 78 13. Perhitungan resiko (beta) saham PT. PP London Sumatera, Tbk.

tahun 2007-2009 ... 78 14. Perhitungan biaya saham perusahaan Agribisnis kelompok LQ45

(Periode Agt 10 s.d. Jan 11) tahun 2007-2009 ... 79 15. Perhitungan biaya hutang perusahaan Agribisnis kelompok LQ45

(Periode Agt 10 s.d. Jan 11) tahun 2007-2009 ... 79 16. Perhitungan invested capital perusahaan Agribisnis kelompok LQ45

(Periode Agt 10 - Jan 11) tahun 2007-2009 ... 80 17. Perhitungan WACC perusahaan agribisnis kelompok LQ45

(Periode Agt 10 - Jan 11) tahun 2007-2009 ... 80 18. Perhitungan NOPAT perusahaan Agribisnis kelompok LQ45

(Periode Agt 10 - Jan 11) tahun 2007-2009 ... 81 19. Perhitungan EVA perusahaan Agribisnis kelompok LQ45

(Periode Agt 10 - Jan 11) tahun 2007-2009 ... 81 20. Perhitungan kinerja relatif saham perusahaan Agribisnis kelompok

LQ45 (Agt 10 - Jan 11) tahun 2007-2009 ... 82 21. Perhitungan korelasi antara nilai EVA dan tingkat kinerja relatif saham

PT. Asta Agro Lestari, Tbk. ... 82 22. Perhitungan korelasi antara nilai EVA dan tingkat kinerja relatif saham

PT. Bakrie Sumatera Plantations, Tbk ... 83 23. Perhitungan korelasi antara nilai EVA dan tingkat kinerja relatif saham

1.1. Latar Belakang

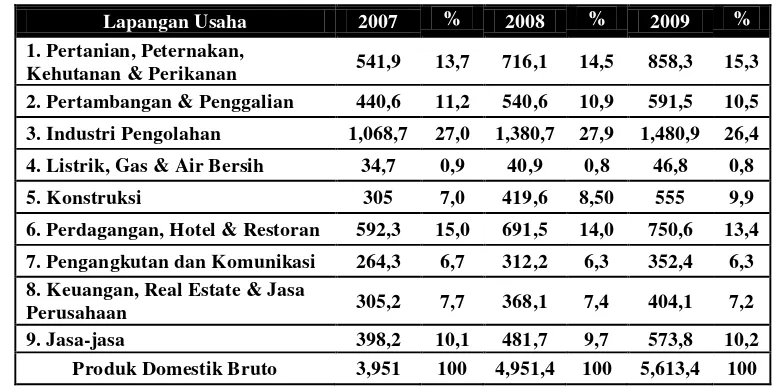

Sektor pertanian memegang peranan penting dalam pertumbuhan perekonomian di Indonesia. Selama tahun 2007 sampai dengan tahun 2009, sektor pertanian dan sub-sektornya yang meliputi perkebunan, perikanan, peternakan, dan kehutanan, relatif mengalami pertumbuhan dalam struktur PDB (Produk Domestik Bruto). Tahun 2007, sektor pertanian menempati peringkat ketiga dengan kontribusi sebesar 541,9 trilyun rupiah atau 13,7 persen dari total PDB di Indonesia. Selanjutnya pada tahun 2008, PDB dari sektor pertanian naik menjadi 716,1 trilyun rupiah atau 14,5 persen dari total PDB. Pada tahun 2009, sektor pertanian menempati peringkat kedua dalam struktur PDB dengan pertumbuhan sebesar 15,3 persen, menjadi 858,3 trilyun rupiah. Tabel 1 menyajikan struktur PDB Indonesia tahun 2007 sampai dengan tahun 2009.

Tabel 1. Struktur Produk Domestik Bruto Tahun 2007-2009

Lapangan Usaha 2007 % 2008 % 2009 %

8. Keuangan, Real Estate & Jasa

Perusahaan 305,2 7,7 368,1 7,4 404,1 7,2 9. Jasa-jasa 398,2 10,1 481,7 9,7 573,8 10,2

Produk Domestik Bruto 3,951 100 4,951,4 100 5,613,4 100 Sumber : BPS 2010 (dalam trilyun rupiah)

yang menggunakan komponen impor, dan sektor yang memiliki pengaruh tinggi seperti otomotif, real estate, dan importir. Namun di sisi lain, berbagai sektor yang banyak menggunakan komponen lokal seperti sektor pert anian (agribisnis) dapat dijadikan pemicu peningkatan ekspor dan pemulihan ekonomi.

Indikator perekonomian sebuah negara, selain dapat dilihat dari pertumbuhan PBD, dapat pula dilihat dari kinerja indeks pasar modal, yang merupakan indikator kepercayaan investor. Pasar modal di Indonesia, dikelola oleh PT. Bursa Efek Indonesia (BEI), dan diawasi oleh Kementerian Keuangan melalui Bapepam-LK (Badan Pengawas Pasar Modal dan Lembaga Keuangan). Indeks pasar modal di Indonesia disebut dengan Indeks Harga Saham Gabungan (Indonesian Composite Index) yang terdiri dari sembilan indeks sektoral yaitu agribisnis, pertambangan, industri dasar, industri lainnya, industri produk konsumen, properti, infrastruktur, lembaga keuangan, dan perdagangan.

Pada tahun 2007 dan 2008, terdapat 14 perusahaan yang bergerak dalam bidang pertanian atau agribisnis yang terdaftar di BEI, sedangkan pada tahun 2009 jumlah perusahaan agribisnis naik menjadi 15 perusahaan. Sektor agribisnis yang tercatat di BEI, didominasi oleh sub-sektor perkebunan, hal tersebut dapat dilihat dari jumlah perusahaan terdaftar dan nilai transaksi pasar. Tabel 2 menyajikan secara lengkap proporsi nilai transaksi sub-sektor agribisnis.

Tabel 2. Nilai Transaksi Sub-Sektor Agribisnis Tahun 2007-2009

Tingginya transaksi pasar pada sub-sektor perkebunan, menjadi indikator bahwa saham-saham pada perusahaan perkebunan merupakan saham-saham teraktif pada sektor pertanian yang diperdagangkan di BEI. Hal tersebut dikarenakan para investor melihat bahwa sub-sektor perkebunan, memiliki peranan, potensi, dan sumberdaya yang cukup besar di Indonesia, sehingga sub-sektor perkebunan mendapat kepercayaan yang lebih tinggi dari para investor.

Perusahaan perkebunan yang memiliki prospek dan kinerja keuangan baik, sahamnya akan banyak diminati oleh para investor. Salah satu pendekatan yang dapat digunakan oleh investor dalam melakukan penilaian kinerja keuangan adalah EVA (Economic Value Added). Kunci pendekatan EVA adalah peningkatan nilai perusahaan melalui upaya memaksimalkan tingkat pengembalian dan meminimalkan biaya modal (Stewart dalam Permatasari, 2002).

Selain melalui pendekatan EVA, para investor dapat memilih sebuah saham, dengan melihat pada kinerja relatif saham sebuah perusahaan. Kinerja relatif saham merupakan kinerja saham berdasarkan harga rata-rata saham per bulan dalam setahun. Selanjutnya, tingkat kinerja saham tersebut dibandingkan dengan tingkat kinerja IHSG yang merupakan indikator ekonomi makro. Melalui kedua pendekatan tersebut, diharapkan memiliki korelasi yang dapat dijadikan bahan pertimbangan bagi calon investor dalam menentukan keputusan.

1.2. Rumusan Masalah

Perusahaan-perusahaan agribisnis merupakan salah satu sektor yang memiliki daya tahan terhadap krisis. Salah satu sub-sektor pada sektor agribisnis yang banyak diminati oleh para investor adalah sub-sektor perkebunan. Perusahaan-perusahaan perkebunan memiliki daya tarik untuk dijadikan bahan penelitian, khususnya jika dilihat melalui penilaian kinerja dengan pendekatan EVA dan analisis kinerja relatif saham, serta korelasi antara keduanya.

perkebunan yang tergabung dalam kelompok indeks LQ45. Menurut Permatasari (2002), indeks LQ45 merupakan kelompok saham yang diminati dan menjadi fokus perhatian para investor karena memiliki kriteria sebagai perusahaan yang berprospek pertumbuhan dan kondisi keuangan perusahaan yang baik, frekuensi perdagangan yang tinggi, serta memiliki likuiditas dan kapitalisasi pasar yang tinggi. Emiten sektor agribisnis dibawah sub-sektor perkebunan pada indeks LQ45, yaitu PT. Astra Agro Lestari, Tbk., PT. Bakrie Sumatera Plantations, Tbk., dan PT. London Sumatera, Tbk.

Berdasarkan uraian tersebut, maka penelitian ini harus dapat menjawab beberapa permasalahan pokok sebagai berikut ini :

1. Bagaimana kinerja keuangan perusahaan-perusahaan agribisnis sub-sektor perkebunan pada kelompok indeks LQ45 berdasarkan pendekatan EVA?

2. Bagaimana kinerja relatif saham perusahaan-perusahaan agribisnis sub-sektor perkebunan pada kelompok indeks LQ45 dibandingkan dengan kinerja IHSG selama periode tertentu?

3. Apakah ada korelasi antara nilai EVA dengan tingkat kinerja relatif saham pada perusahaan-perusahaan agribisnis sub-sektor perkebunan pada kelompok indeks LQ45?

1.3. Tujuan dan Manfaat

1. Mengetahui kinerja keuangan perusahaan agribisnis sub-sektor perkebunan pada kelompok indeks LQ45 berdasarkan EVA.

2. Mengetahui kinerja relatif saham perusahaan agribisnis sub-sektor perkebunan pada kelompok indeks LQ45 dan membandingkannya dengan kinerja IHSG.

1.4. Ruang Lingkup Penelitian

2.1. Laporan Keuangan

Menurut Maron (2001), laporan keuangan adalah produk dari manajemen dalam mempertanggung jawabkan penggunaan sumber daya dan sumber dana. Secara umum, laporan keuangan menyediakan informasi tentang posisi keuangan pada saat tertentu, kinerja dan arus kas dalam suatu periode yang ditujukan bagi pengguna laporan di luar perusahaan untuk menilai dan mengambil keputusan yang bersangkutan dengan perusahaan. Sebagai sumber informasi, laporan keuangan harus dipaparkan secara wajar, terbuka, mudah dipahami dan dapat dibandingkan dengan laporan keuangan pada tahun sebelumnya atau dibandingkan antara perusahaan yang bergerak dalam bidang yang sama.

Dalam era globalisasi pengguna laporan keuangan tidak terbatas dari dalam negeri, tetapi meluas hingga ke luar negeri. Hal ini dibuktikan pada pasar modal Indonesia yang didominasi oleh investor asing. Dan sebaliknya, beberapa perusahaan lokal yang telah mendunia dengan mencatatkan efek di dalam dan luar negeri. Untuk memenuhi kepuasan pengguna laporan keuangan yang tidak terbatas, maka laporan keuangan harus disusun berdasarkan suatu standar akuntansi yang menggunakan standar internasional (Maron, 2001).

Menurut Brigham dan Joel (2001), laporan keuangan adalah laporan yang diterbitkan oleh perusahaan kepada pemegang saham. Laporan tahunan (annual report) merupakan laporan yang paling penting, ada dua jenis informasi yang diberikan dalam laporan tahunan. Pertama, adalah bagian verbal, yang disajikan sebagai surat dari presiden direktur yang menguraikan hasil operasi perusahaan selama tahun lalu dan membahas perkembangan baru yang akan mempengaruhi operasi perusahaan di masa depan. Kedua, laporan tahunan yang disajikan adalah laporan keuangan dasar yang terdiri sebagai berikut, yaitu :

2. Laporan laba rugi, laporan yang mengikhtisarkan pendapatan dan beban perusahaan selama periode akuntansi tertentu, yang umumnya setiap kuartal atau satu tahun.

3. Laporan laba ditahan, laporan yang menunjukan berapa banyak laba perusahaan yang ditahan bila dibandingkan dengan yang dibayarkan sebagai dividen. Jumlah laba ditahan ditunjukan setiap tahun sejarah perusahaan.

4. Laporan arus kas, laporan yang menjelaskan dampak aktivitas operasi, investasi, dan pembiayaan perusahaan terhadap arus kas selama satu periode akuntansi.

2.2. Kinerja Keuangan

Menurut Arifin dan Busono (2006), kinerja keuangan pada laporan keuangan disajikan dalam laporan laba rugi yang terdiri dari pendapatan dan beban yang dapat dijelaskan sebagai berikut :

1. Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban, yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal (investor). Definisi penghasilan (income) meliputi pendapatan (revenues) dan keuntungan (gains). Pendapatan timbul dalam pelaksanaan aktivitas perusahaan yang biasa dikenal dengan sebutan berbeda, seperti penjualan, penghasilan jasa (fee), bunga dan lainnya. Keuntungan menjelaskan kenaikan manfaat ekonomi, dan dengan demikian hakekatnya tidak berbeda dengan pendapatan.

tidak timbul dari aktivitas perusahaan yang biasa. Misalnya, kerugian karena bencana dan dari pelepasan aktiva lancar. Beban juga mencakupi kerugian yang belum direalisasi, misalnya kerugian dari pengaruh kurs valuta asing.

2.3. Pasar Modal

Menurut Darmadji dan Hendy (2006), pasar modal (capital market) merupakan pasar untuk berbagai intrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), intrumen derivatif, maupun intrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah) dan sarana kegiatan berinvestasi. Pasar modal adalah pasar untuk surat berharga dan bagian dari pasar keuangan (financial market). Manfaat dari pasar modal, diantaranya :

1. Menyediakan sumber pendanaan atau pembiayaan (jangka panjang) bagi dunia usaha sekaligus memungkinkan alokasi sumber dana secara optimal.

2. Memberikan wahana investasi bagi investor sekaligus menjadi upaya diversifikasi.

3. Menyediakan indikator utama (leading indicator) bagi tren ekonomi negara.

4. Memungkinkan penyebaran kepemilikan perusahaaan sampai lapisan masyarakat menengah.

5. Menciptakan lapangan kerja atau profesi yang menarik.

6. Memberikan kesempatan memiliki perusahaan yang sehat dengan prospek yang baik.

7. Alternatif investasi yang memberikan potensi keuntungan dengan resiko yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi investasi.

8. Membina iklim keterbukaan bagi dunia usaha dan memberikan akses kontrol sosial.

2.3.1. Saham

Menurut Darmadji dan Hendy (2006), saham (stock) dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham merupakan selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Besarnya kepemilikan ditentukan oleh seberapa besar penyerataan yang ditanamkan di perusahaan tersebut. Jenis surat berharga yang paling dikenal masyarakat di pasar modal adalah saham. Berdasarkan kemampuan dalam hak tagih (klaim), maka jenis saham terbagi atas dua jenis, yaitu :

1. Saham biasa (common stock), yaitu saham yang menempatkan pemiliknya pada posisi paling bawah (junior) dalam pembagian dividen dan atas hak kekayaan perusahaan apabila perusahaan tersebut dilikuidasi. Saham biasa merupakan efek yang paling terkenal di pasar modal. Karena, pada umumnya pembicaraan seputar saham selalu mengacu pada saham biasa.

2.3.2. Obligasi

Menurut Darmadji dan Hendy (2006), obligasi (bond) adalah surat berharga yang menunjukan bahwa penerbit obligasi meminjam sejumlah dana kepada masyarakat dan memiliki kewajiban untuk membayar bunga secara berkala, dan mempunyai kewajiban melunasi pokok utang pada waktu yang telah ditentukan kepada pihak pembeli obligasi.

Menurut Tendelilin (2010), dari sudut pandang perusahaan, obligasi perusahaan (corporate bond) menyatakan hutang perusahaan kepada pemegangnya. Obligasi perusahaan merupakan sekuritas yang diterbitkan oleh suatu perusahaan yang menjanjikan kepada pemegangnya pembayaran sejumlah uang tetap pada suatu tanggal jatuh tempo di masa mendatang disertai dengan pembayaran bunga secara periodik. Jumlah tetap yang dibayar pada waktu jatuh tempo (maturity) merupakan pokok pinjaman (principal) obligasi, yang juga disebut nilai nominal atau nilai per par (par value atau face value).

Dari sudut pandang investor, obligasi perusahaan merupakan suatu investasi yang berbeda dengan saham biasa. Saham biasa menyatakan klaim kepemilikan pada suatu perusahaan, sedangkan obligasi menyatakan klaim kreditur pada suatu perusahaan.

2.4. Investasi

Investasi adalah komitmen menanamkan sejumlah dana pada satu atau lebih aset selama beberapa periode pada masa mendatang (Jones, 2004). Menurut Reilly dan Keith (2003) investasi adalah komitmen mengikatkan aset saat ini untuk beberapa waktu periode ke masa depan untuk mendapatkan hasil yang mampu mengkompensasikan pengorbanan investor, yaitu :

1. Keterikatan aset pada waktu tertentu. 2. Tingkat inflasi.

Setelah periode yang diinginkan tersebut tercapai (jatuh tempo) maka investor bisa mendapatkan asetnya dalam jumlah besar, guna mengkompensasi pengorbanan investor. Akan tetapi tidak ada jaminan pada akhir periode yang ditentukan investor pasti mendapatkan asetnya lebih dari saat investasi. Hal ini terjadi karena selama periode waktu menunggu tersebut terdapat kejadian yang tidak tentu dari yang diharapkan, kejadian ini disebut dengan resiko. Jadi, selain harus memiliki komitmen mengikatkan dana, investor juga harus bersedia menanggung resiko (Reilly dan Keith, 2003).

2.5. Nilai Tambah Ekonomis (Economic Value Added)

Menurut Young dan O’byrne (2001), EVA dapat dihitung untuk setiap kesatuan, termasuk divisi, departemen, lini produk, segmen bisnis secara geografis, dan sebagainya. Economic value added adalah cara mengubah pengukuran saham dari kelebihan pengembalian menjadi aliran. Penggunaan EVA secara meluas dimulai pada awal tahun 1990-an, memberikan pengalaman yang cukup pada perusahaan dan juga kepada investor untuk mengetahui tantangan dan kesukaran-kesukaran dalam perhitungan EVA.

Economic value added memberikan tolok ukur yang baik apakah perusahaan telah memberikan nilai tambah kepada pemegang saham. Jika manajer memfokuskan pada EVA, maka akan membantu memastikan bahwa perusahaan beroperasi dengan cara yang konsisten untuk memaksimalkan nilai pemegang saham (Brigham dan Joel, 2001).

Jika dibandingkan dengan metode lainnya, EVA memiliki beberapa keunggulan (Young dan O’byrne, 2001) :

1. Konsep EVA memiliki peran penting sebagai suatu sistem yang berbasis value compensation dan membantu perusahaan dalam mencapai tujuan utamanya, yaitu menciptakan nilai untuk pemegang saham.

3. Konsep EVA merupakan alat komunikasi yang efektif dalam penciptaan nilai dengan melibatkan semua elemen di dalam organisasi untuk ikut berperan serta.

4. Konsep EVA merupak an kerangka kerja manajemen yangn mencakup berbagai fungsi, seperti perencana strategis (strategic planning), pengukuran kinerja (performance measurement), serta komunikasi internal maupun eksternal (internal or external communication).

Menurut Soetjipto dalam Supiani (2005), walaupun metode EVA mempunyai tingkat keefektifan tinggi dalam mengukur kinerja keuangan perusahaan, ternyata konsep EVA juga memiliki beberapa titik kelemahan, yaitu :

1. Secara tidak langsung konsep ini mendorong perusahaan untuk menghindari resiko.

2. Konsep EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu padahal nilai suatu perusahaan adalah akumulasi nilai selama umur perusahaan.

3. Secara praktis perhitungan melalui metode EVA cukup rumit karena proses perhitungannya memerlukan estimasi biaya modal dan hal itu sulit dilakukan dengan perusahaan yang belum go public.

Perhitungan formula EVA menurut Young dan O’bryrne (2001), sama dengan laba operasi bersih setelah pajak (net operating profit after tax), dikurangi biaya modal (cost of capital). Cost of capital (CC) didapatkan dengan cara modal yang diinvestasikan perusahaan dikalikan rata-rata tertimbang dari biaya modal (weight average cost of capital). Weight average cost of capital (WACC) sama dengan jumlah biaya dari setiap komponen modal yaitu utang jangka pendek, utang jangka panjang dan ekuitas pemegang saham, ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar.

Invested Capital (IC) sama dengan jumlah ekuitas pemegang saham, seluruh utang jangka pendek dan jangka panjang yang menanggung bunga, utang dan kewajiban jangka panjang lainnya.

Untuk mengukur EVA terdapat lima langkah utama dalam mengukurnya (Young dan O’bryne, 2001), yaitu :

1. Menghitung laba operasi bersih sesudah pajak (Net Operating Profit After Tax - NOPAT).

2. Menghitung biaya modal yang di investasikan (Invested Capital - IC). 3. Menghitung biaya modal rata-rata tertimbang (Weight Average Cost of

Capital - WACC) dari seluruh komposisi modal perusahaan.

4. Menghitung biaya modal (Cost of Capital) perusahaan yang terdiri dari beberapa sumber pembiayaan.

5. Menghitung Economic Value Added (EVA).

2.5.1. Laba Operasi Bersih Setelah Pajak (NOPAT)

Menurut Tunggal (2008), NOPAT (net operating profit after tax) merupakan laba yang diperoleh dari operasi perusahaan setelah dikurangi pajak penghasilan. Besarnya NOPAT tidak dipengaruhi oleh struktur modal perusahaan karena diasumsikan restrukturisasi keuangan tidak akan memberi dampak pada profitabilitas ataupun resiko bisnis yang ada sekarang. Perusahaan yang membiayai bisnisnya dari utang atau dari modal sendiri, nilai NOPAT akan selalu identik.

2.5.2. Modal yang Diinvestasikan (IC)

Invested capital merupakan jumlah seluruh keuangan perusahaan, terlepas dari kewajiban jangka pendek, passiva yang tidak menanggung bunga (non interest bearing liabilities). Invested capital sama dengan jumlah ekuitas pemegang saham, seluruh hutang jangka panjang pendek dan jangka panjang yang menanggung bunga, hutang dan kewajiban jangka panjang lainnya (Young dan O’bryne, 2001).

2.5.3. Biaya Modal Rata-Rata Tertimbang (WACC)

hutang dalam struktur modal perusahaan. Karena biaya bunga (interest) dapat dikurangkan dari penghasilan dalam rangka menentukan pendapatan kena pajak (interest on debt is tax deductible)s (Utomo, 1999).

Tujuan dalam mencari WACC yaitu untuk mendapatkan kriteria yang masuk akal dalam mengukur investasi baru. Menurut Young dan O’bryne (2001), dalam menghitung WACC suatu perusahaan perlu mengetahui :

1. Jumlah utang dalam struktur modal. 2. Jumlah ekuitas dalam struktur modal. 3. Biaya utang.

4. Tingkat pajak. 5. Biaya ekuitas.

2.5.4. Biaya Modal (Cost of Capital)

Cost of capital (CC) merupakan suatu biaya kesempatan yang mencerminkan pengembalian yang diharapkan dari investor dan investasi lain dengan resiko yang serupa (Young dan O’byrne, 2001). Menurut Sartono (1997), model yang dipergunakan untuk menghitung biaya modal yaitu biaya utang, biaya saham biasa dan biaya saham preferen. Dalam mengidentifikasi dan menentukan biaya dari setiap komponen modal dan mengkombinasikan komponen - komponen ke dalam WACC, merupakan langkah penting dalam mengestimasi biaya modal.

Menurut Young dan O’byrne (2001), elemen resiko merupakan elemen yang penting untuk memahami biaya modal dan bagaimana menghitungnya. Semua investor merupakan penghindar resiko, mereka lebih menyukai risiko yang lebih kecil dari pada risiko yang lebih banyak. Tetapi bukan berarti investor tidak akan bertanggung jawab atas sebuah resiko.

2.5.5. Biaya Utang

memiliki penghasilan kena pajak, maka perusahaan tidak akan mendapatkan keuntungan pajak yang terkait dengan pembayaran bunga. Biaya utang eksplisit perusahaan yang tidak memiliki penghasilan kena pajak adalah biaya sebelum pajak.

2.5.6. Biaya Saham Biasa

Saham biasa yaitu saham yang menempatkan pemiliknya pada posisi paling awal dalam pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi (Darmadji dan Hendy, 2006). Menurut Keown, dkk. (2002) terdapat dua metode untuk mengestimasi tingkat pengembalian yang diisyaratkan pemegang saham biasa, yaitu :

1. Model Pertumbuhan Deviden

Model pendekatan ini dapat dipergunakan apabila pertumbuhan dividen dan pendapatan perusahaan akan tumbuh pada tingkat yang konstan. Dirumuskan sebagai berikut :

g = Tingkat pertumbuhan yang diharapkan. 2. Capital Asset Pricing Model (CAPM)

Capital asset pricing model adalah pernyataan mengenai hubungan antara pengembalian yang diharapkan dan risiko dimana risiko sistematis (beta) untuk asset yang beresiko. Pengembalian hasil yang diharapkan adalah sama dengan jumlah dari tingkat bunga yang bebas resiko yang sama dengan produk beta dan premi resiko pasar.

yang diminta investor dari investasi saham biasa. Model ini tergantung pada tiga hal yaitu tingkat bebas resiko (Rf).

2. Resiko sistematis dari pengembalian atas saham biasa dibandingkan dengan pengembalian atas pasar secara keseluruhan atau koefisien beta saham (β).

3. Premi resiko pasar (market premium risk), yang setara dengan perbedaan tingkat pengembalian yang diharapkan atas pasar secara keseluruhan tingkat pengembalian rata-rata dikurangi tingkat bebas resiko, atau dalam simbol (Rm– Rf).

2.6. Kinerja Relatif Saham

Menurut Darmadji dan Hendy (2006), indeks harga saham adalah suatu indikator yang menunjukan pergerakan harga saham. Kinerja indeks berfungsi sebagai indikator tren pasar, artinya pergerakan indeks menggambarkan kondisi pasar pada saat pasar sedang aktif atau lemah.

Menurut Darmadji dan Hendy (2006), di pasar modal sebuah indeks diharapkan memiliki lima fungsi, yaitu :

1. Sebagai indikator tren pasar.

2. Sebagai indikator tingkat keuntungan.

3. Sebagai tolok ukur (benchmark) kinerja suatu portofolio. 4. Memfasilitasi pembentukan portofolio dengan strategi pasif. 5. Memfasilitasi berkembangnya produk derivatif.

2.7. Korelasi Pearson

Korelasi pearson produk momen (PPM) merupakan salah satu teknik korelasi yang paling banyak digunakan dalam penelitian sosial. Besarnya angka korelasi disebut koefisien korelasi dinyatakan dalam lambang r. Korelasi pearson berguna untuk menyatakan ada atau tidaknya hubungan yang signifikan antara variable satu dengan yang lainnya dan untuk menyatakan besarnya sumbangan variable satu terhadap variable lain yang dinyatakan dalam persen (Usman dan Setiady, 2008). Beberapa Persyaratan dalam menggunakan korelasi pearson (Hasan, 2003), yaitu:

1. Variabel yang dihubungkan mempunyai data yang berdistribusi normal.

2. Variabel yang dihubungkan mempunyai data linier.

3. Variabel yang dihubungkan mempunyai data yang dipilih secara acak (random).

4. Variabel yang dihubungkan mempunyai pasangan sama dari subjek yang sama.

5. Variabel yang dihubungkan mempunyai data interval dan rasio. Untuk menentukan hubungan atau korelasi antar variabel dapat ditentukan dengan beberapa nilai-nilai dari koefisien korelasi (KK), yaitu:

1. KK = 0. Tidak ada korelasi

2. 0 < KK ≤ 0,20, korelasi sangat rendah atau lemah sekali. 3. 0,20 < KK ≤ 0,40, korelasi rendah atau lemah tapi pasti. 4. 0,40 < KK ≤ 0,70, korelasi yang cukup berarti.

5. 0,70 < KK ≤ 0,90, korelasi yang tinggi, kuat.

6. 0,90 < KK < 100, korelasi sangat tinggi, kuat, dapat diandalkan. 7. KK = 1, korelasi sempuna.

2.8. Penelitian Terdahulu

Dua belas perusahaan memiliki peningkatan harga saham yang sangat tajam, sementara faktor fundamental perusahaan mengalami penurunan, karena pengaruh kondisi perekonomian yang belum stabil. Akhirnya peneliti melakukan perhitungan ulang dengan mengeluarkan data yang memiliki nilai tajam sehingga hanya memiliki sepuluh objek penelitian. Hasil perhitungan menunjukkan bahwa kinerja relatif saham Agribisnis memiliki korelasi yang signifikan dengan pendekatan EVA, ROA,ROE, PER dan P/BV perusahaan yang diteliti.

Pahresi (2003) melakukan penelitian pada empat perusahaan. Dari ke empat perusahaan hanya ada satu perusahaan yang pernah menghasilkan EVA positif pada tahun 2000 sedangkan yang lain negative. Hal tersebut menggambarkan bahwa perusahaan – perusahaan belum dapat pulih dari krisis ekonomi. Perusahaan belum mampu mengatasi masalah-masalah keuangannya, seperti meningkatkan biaya produksi dan kerugian valuta asing. Kinerja saham relatif mengalami penurunan yang tidak berkorelasi dengan naik turunnya EVA, laporan keuangan perusahaan dan perhitungan-perhitungan akuntansi lainnya memberi gambaran bahwa kinerja saham relatif bersifat irasional. EVA tidak mempengaruhi kinerja saham relatif karena ketidakwajaran dalam kenaikan dan penurunan EVA tidak berdampak terhadap naik dan turunnya kinerja saham relatif.

Supiani (2005) melakukan penelitian dengan sepuluh perusahaan BUMN go public yang terdapat di Bursa Efek Indonesia (BEI). Perusahaan yang diteliti antara lain PT. Aneka Tambang, Tbk., PT. Bank Negara Indonesia, Tbk., PT. Bank Rakyat Indonesia, Tbk., PT. Bank Mandiri, Tbk., PT. Indofarma, Tbk., PT. Indosat, Tbk., PT. Kimia Farma, Tbk., PT. Semen Gresik, Tbk., PT. Timah, Tbk., dan PT. Telekomunikasi Indonesia, Tbk. Dari hasil penelitian sepuluh perusahaan dengan menggunakan metode EVA menunjukan bahwa tidak ada satupun perusahaan yang memiliki nilai EVA positif pada tahun 2003 sampai 2004.

Tbk., PT. Indosat, Tbk., PT. Excelcomindo Pratama, Tbk., PT. Bakrie Telecom, Tbk., dan PT. Mobile 8, Tbk. Dari lima perusahaan yang di analisis pada periode 2002 sampai 2007, terdapat perusahaan yang konsisten positif dengan nilai EVA yaitu PT. Telkom, Tbk., sedangkan PT. Indosat, Tbk., menjadi urutan kedua karena pada historis perusahaan PT. Telkom, Tbk., memiliki kinerja perusahaan yang baik. PT. Excelcomindo Pratama, Tbk., PT. Bakrie, Tbk., dan PT. Mobile 8, Tbk. memiliki nilai EVA yang negatif, sehingga perusahaan belum dapat memberikan nilai lebih bagi pemegang saham dikarenakan biaya modal yang lebih tinggi dari laba usaha yang dihasilkan perusahaan.

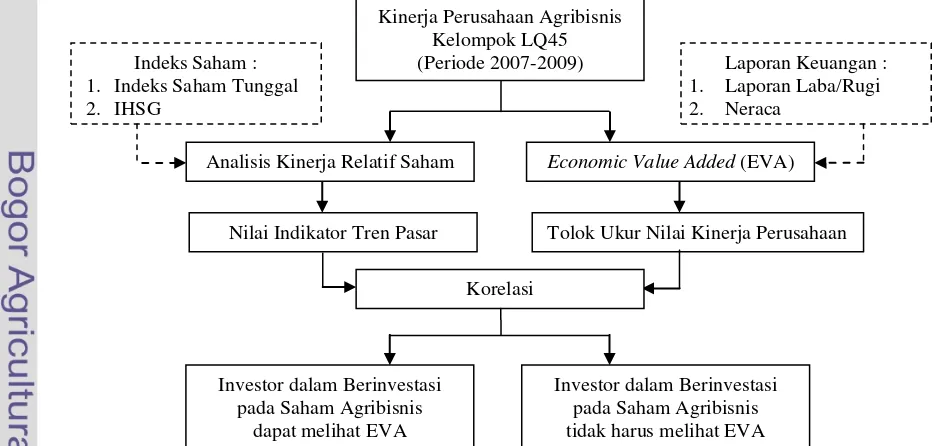

3.1. Kerangka Pemikiran

Penilaian kinerja perusahaan digunakan untuk menjadi pedoman bagi para investor dalam menentukan kebijakan investasi, hal tersebut yang menjadi gagasan awal dalam penelitian ini. Perusahaan Agribisnis merupakan salah satu sektor yang tahan terhadap krisis, selain itu penelitian ini diharapkan dapat memberikan kontribusi terhadap perkembangan Agribisnis pada umumnya. Batasan penelitian ini hanya memilih perusahaan Agribisnis go public yang termasuk ke dalam Kelompok LQ45. Kelompok LQ45 adalah saham-saham unggulan yang memiliki kinerja baik dalam likuiditas perdagangan dan kapitalisasi pasar. Perusahaan yang berbasis Agribisnis dapat dilihat pada Lampiran 1.

Penilaian kerja perusahaan dapat dilihat dari kinerja keuangan perusahaan dan kinerja relatif saham. Kinerja keuangan perusahaan dapat dihitung melalui pendekatan Economic Value Added (EVA), sedangkan kinerja relatif saham dapat dilihat dari pertumbuhan indeks saham. Selanjutnya, penelitian ini melihat keterkaitan antara pencapaian nilai EVA dengan tingkat kinerja relatif saham, dengan menggunakan metode Korelasi Pearson.

Gambar 1. kerangka pemikiran penelitian

Nilai Indikator Tren Pasar Tolok Ukur Nilai Kinerja Perusahaan Kinerja Perusahaan Agribisnis

Kelompok LQ45 (Periode 2007-2009)

Analisis Kinerja Relatif Saham Economic Value Added (EVA)

3.2. Metode Penelitian

3.2.1. Metode Pengumpulan Data

Penelitian ini dilaksanakan pada bulan Agustus 2010 sampai dengan Oktober 2010. Lokasi pengumpulan data disesuaikan dengan kebutuhan, diantaranya Biro Pusat Statistik dan Bursa Efek Indonesia. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan tahunan perusahaan go public dan publikasi internet pada beberapa instansi yaitu Bursa Efek Indonesia (BEI), Bank Indonesia (BI), Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK).

Data yang digunakan dalam penelitian ini adalah :

1. Laporan keuangan perusahaan-perusahaan subsektor perkebunan tahun 2007-2009 yang termasuk kelompok LQ45 periode Agustus 2010-Januari 2011, yaitu PT. Astra Agro Lestari, Tbk., PT. London Sumatra Indonesia, Tbk., dan PT. Bakrie Sumatra Plantations, Tbk.

2. Laporan statistik indeks harga saham tunggal perusahaan dan Indeks Harga Saham Gabungan (IHSG) tahun 2007-2009.

3. Tingkat suku bunga tahunan Sertifikat Bank Indonesia (SBI) tahun 2007-2009.

3.2.2. Metode Pengolahan dan Analisis Data

Pengolahan data pada penelitian ini menggunakan alat bantu kalkulator dan Microsoft Excel 2007. Analisis data menggunakan pendekatan Economic Value Added (EVA) dan Analisis Kinerja Relatif Saham, serta Analisis Korelasi Pearson.

- Analisis Economic Value Added (EVA).

Langkah-langkah dalam perhitungan EVA adalah sebagai berikut :

... (2)

Dimana :

Rit = Tingkat pengembalian saham perusahaan bulan ke-t(%) Pit = Harga saham perusahaan per lembar bulan ke-t (Rp) Pit-1 = Harga saham perusahaan per lembar bulan ke-t-1 (Rp) Dt = Deviden pada bulan ke-t (Rp)

2. Menghitung tingkat pengembalian pasar bulanan dan tingkat pengembalian rata-rata pasar, rumusnya yaitu :

... (3)

... (4)

Dimana :

Rmt = Tingkat pengembalian pasar pada bulan ke-t (%) IHSGt = Indeks Harga Saham Gabungan bulan ke-t (Rp) IHSGt-1 = Indeks Harga Saham Gabungan bulan ke-t-1 (Rp) E(Rm) = Tingkat pengembalian rata-rata pasar yang

diharapkan dalam satu bulan (%)

n = Jumlah pengamatan dalam satu tahun (n=12) 3. Menghitung resiko masing-masing saham yang ditunjukan

oleh beta usaha. Beta dihitung menggunakan rumus berikut:

... (5)

... (6)

... (7)

Dimana :

σim = Kovarian tingkat pengembalian saham i dengan tingkat pengembalian pasar.

σ2

4. Menentukan tingkat bunga bebas risiko (Rf) yaitu tingkat suku bunga investasi yang dapat diperoleh investor tanpa menanggung resiko. Tingkat bunga bebas resiko yang digunakan yaitu suku bunga Sertifikat Bank Indonesia (SBI). 5. Menentukan biaya ekuitas atau modal sendiri, rumusnya yaitu :

... (8)

... (9)

Dimana :

E(R) = Harapan pengembalian (%)

Rf = Tingkat pengembalian bebas resiko (%) Rm = Tingkat pengembalian atas resiko pasar (%)

β = Faktor resiko (beta) yang berlaku untuk perusahaan(%) MRP = Market Premium Risk (Premi Resiko Pasar) (%)

6. Penghitungan biaya utang dengan rumus:

... (10)

Dimana :

ki = Biaya utang setelah pajak (Rp) kd = Biaya sebelum pajak (Rp)

t = Tarif pajak marginal perusahaan (%)

7. Menghitung biaya atas modal dengan metode Weighted Average Cost of Capital (WACC), rumusnya yaitu:

Dimana:

Beban Bunga = Biaya bunga yang harus dibayar oleh perusahaan (Rp)

9. Perhitungan EVA yaitu :

EVA = NOPAT – Biaya Modal ... (13) Dimana:

Biaya Modal = WACC x modal yang diinvestasikan (Rp) Untuk menentukan kinerja keuangan perusahaan dengan menggunakan EVA secara strategi dapat dilihat dengan kriteria sebagai berikut :

1. Jika EVA > 0, maka terjadi proses nilai tambah perusahaan, kinerja perusahaan baik. Ini bermakna laba yang tersedia mampu melebihi harapan investor dan perusahaan dapat mengembalikan pinjaman kreditur serta dapat menganggarkan pemberian bonus kepada karyawan.

2. Jika EVA = 0, maka menunjukan posisi impas perusahaan. hal ini bermakna laba yang tersedia impas untuk memenuhi harapan kreditur dan investor.

3. Jika EVA < 0, hal ini berarti total modal perusahaan lebih besar dari pada laba operasi setelah pajak yang diperolehnya, sehingga kinerja perusahaan tersebut tidak baik. Ini berarti di dalam perusahaan tidak terjadi nilai tambah, laba yang tersedia tidak mampu memberikan pengembalian setimpal dengan yang ditanam investor.

- Analisis Kinerja Relatif Saham.

IHSG, oleh sebab itu disebut Analisis Kinerja Relatif Saham (Index Performance Relative Analysis).

Langkah-langkah dalam melakukan analisis kinerja relatif saham adalah sebagai berikut :

1. Mengukur kinerja saham tunggal dengan rumus :

... (14)

Dimana :

Rsaham = return saham ke-j periode bulan ke-t (%) PJt = harga saham ke-j periode ke-t (Rp) PJo = harga saham ke-j periode ke-t-1 (Rp) 2. Mengukur kinerja IHSG :

... (15)

Dimana :

RIHSG = IHSG periode bulan ke-t (%) PJt = IHSG saham periode ke-t (Rp) PJo = IHSG periode ke-t-1 (Rp) 3. Menghitung kinerja relatif :

Kinerja Relatif Saham = Rsaham - RIHSG ... (16) - Analisis Korelasi Pearson.

Perhitungan analisis korelasi, digunakan untuk melihat tingkat keterkaitan atau hubungan antara nilai EVA dan tingkat kinerja relatif saham. Perhitungan korelasi (r) dapat menggunakan rumus sebagai berikut :

4.1. Profil Perusahaan

4.1.1. PT. Astra Agro Lestari, Tbk. 1) Pendirian dan Informasi Umum

PT. Astra Agro Lestari, Tbk. merupakan perusahaan yang berasal dari Divisi Agribisnis PT. Astra International yang membangun usaha perkebunan ubi kayu seluas 2.000 hektar tahun 1983. Pada tahun 1984 perusahaan membeli PT. Tunggal Perkasa Plantation yang mengoperasikan 4.000 hektar perkebunan kelapa sawit di daerah sumatera. Pertengahan tahun 1986 perusahaan memulai perkebunan kelapa sawit yang dikenal sebagai program plasma dengan luas 10,000 hektar di Riau, Sumatera.

Tanggal 3 Oktober 1988 berdasarkan akte no 12 tanggal 3 Oktober 1988, didirikanlah PT. Suryaraya Cakrawala, yang kemudian pada tahun 1989 berganti nama menjadi PT. Astra Agro Niaga. Pada tahun 1997 PT. Astra Agro Niaga melakukan penggabungan usaha dengan PT. Suryaraya Bahtera menjadi PT. Astra Agro Lestari. PT astra agro lestari menguasai 301.153 hektar didalamnya terdapat 36,000 program plasma dengan lahan seluas 176.096 hektar. Proporsi lahan adalah 87.871 hektar di Sumatera, 47.739 hektar di Kalimantan, 37.638 hektar di Sulawesi dan Jawa 5.554 hektar. Tanaman yang ditanam sebagian besar adalah kelapa sawit diikuti karet, kakao dan teh.

Lestari, Tbk. mengelola perkebunan kelapa sawit sebesar 264.036 hektar yang terdiri atas kebun inti dan plasma. Pada Tabel 2 berikut ini merupakan kepemilikan saham perusahaan sampai dengan tahun 2009.

Tabel 3. Kepemilikan Saham PT. Astra Agro Lestari, Tbk.

Sumber : BEI, 2009

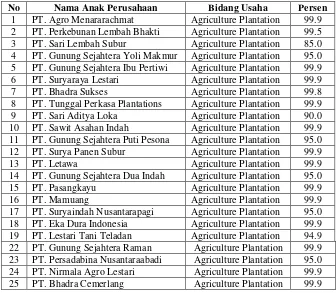

Untuk menjalankan perusahaan, PT. Astra Agro Lestari, Tbk. memiliki visi perusahaan yaitu menjadi perusahaan agribisnis yang paling produktif dan paling inovatif di dunia dan menjadi panutan. Misi dari perusahaan ini yaitu berkontribusi untuk pembangunan serta kesejahteraan bangsa. Dalam mewujudkan visi dan misi, PT. Astra Agro Lestari, Tbk. mempunyai 42 anak perusahaan tercatat selama periode 2009 yang dapat dilihat pada Tabel 3 di bawah ini.

Tabel 4. Anak Perusahaan PT. Astra Agro Lestari, Tbk. Periode 2009

No Nama Anak Perusahaan Bidang Usaha Persen 1 PT. Agro Menararachmat Agriculture Plantation 99.9 2 PT. Perkebunan Lembah Bhakti Agriculture Plantation 99.5 3 PT. Sari Lembah Subur Agriculture Plantation 85.0 4 PT. Gunung Sejahtera Yoli Makmur Agriculture Plantation 95.0 5 PT. Gunung Sejahtera Ibu Pertiwi Agriculture Plantation 99.9 6 PT. Suryaraya Lestari Agriculture Plantation 99.9 7 PT. Bhadra Sukses Agriculture Plantation 99.8 8 PT. Tunggal Perkasa Plantations Agriculture Plantation 99.9 9 PT. Sari Aditya Loka Agriculture Plantation 90.0 10 PT. Sawit Asahan Indah Agriculture Plantation 99.9 11 PT. Gunung Sejahtera Puti Pesona Agriculture Plantation 95.0 12 PT. Surya Panen Subur Agriculture Plantation 99.9 13 PT. Letawa Agriculture Plantation 99.9 14 PT. Gunung Sejahtera Dua Indah Agriculture Plantation 95.0 15 PT. Pasangkayu Agriculture Plantation 99.9 16 PT. Mamuang Agriculture Plantation 99.9 17 PT. Suryaindah Nusantarapagi Agriculture Plantation 95.0 18 PT. Eka Dura Indonesia Agriculture Plantation 99.9 19 PT. Lestari Tani Teladan Agriculture Plantation 94.9 22 PT. Gunung Sejahtera Raman Agriculture Plantation 99.9 23 PT. Persadabina Nusantaraabadi Agriculture Plantation 95.0 24 PT. Nirmala Agro Lestari Agriculture Plantation 99.9 25 PT. Bhadra Cemerlang Agriculture Plantation 99.9

Nama Pemegang Saham Tipe Saham

PT Astra International Tbk Lebih dari 5 % - Pemegang Saham Pengendali

Lanjutan Tabel 3.

No Nama Anak Perusahaan Bidang Usaha Persen 26 PT. Ciptanarada Lestari Agriculture Plantation 99.9 27 PT. Waru Kaltim Plantation Agriculture Plantation 99.9 28 PT. Sukses Tani Nusasubur Agriculture Plantation 99.9 29 PT. Sumber Kharisma Persada Agriculture Plantation 99.9 30 PT. Karyanusa Eka Daya Agriculture Plantation 99.9 31 PT. Borneo Indah Marjaya Agriculture Plantation 99.9 32 PT. Subur Abadi Plantations Agriculture Plantation 99.6 33 PT. Cakradenta Agung Pertiwi Agriculture Plantation 99.9 34 PT. Cakung Permata Nusa Agriculture Plantation 99.9 35 PT. Pandji Waringin Agriculture Plantation 99.9

36 PT. Eka Dura Perdana Others 99.9

37 PT. Agro Nusa Abadi Agriculture Plantation 99.9 38 PT. Sawit Jaya Abadi Agriculture Plantation 99.8 39 PT. Cipta Agro Nusantara Agriculture Plantation 92.3 40 PT. Rimbunan Alam Sentosa Agriculture Plantation 99.8 41 PT. Subur Agro Makmur Agriculture Plantation 99.8 42 PT. Persada Dinamika Lestari Agriculture Plantation 99.9 Sumber : BEI, 2009

2) Komisaris Direktur dan Komite Audit

Berdasarkan keputusan rapat umum pemegang saham, susunan dewan komisaris dan dewan direksi PT. Astra Agro Lestari, Tbk. sebagai berikut:

Dewan Komisaris

- Presiden Komisaris : Michael Dharmawan Ruslim - Wakil Presiden Komisaris : Chiew Sin Cheok

- Komisaris : Gunawan Geniusahardja

- Komisaris : Simon John Mawson

- Komisaris Independen : Stephen Zacharia Satyahadi - Komisaris Independen : Patrick Morris Alexander - Komisaris Independen : Harbrinderjit Singh Dillon Dewan Direktur

- Presiden Direktur : Widya Wiryawan

- Wakil Presiden Direktur : Tonny Hermawan Koerhidayat

- Direktur : Bambang Palgoenadi

- Direktur : Santosa

- Direktur : Juddy Arianto

Komite Audit

- Ketua : Stephen Zacharia Satyahadi

- Anggota : Candelario A. Tambis

- Anggota : Zeth Manggopa

Sampai dengan akhir tahun 2009, jumlah karyawan tetap perseroan berjumlah 25.027 orang yang terdiri atas 24.646 orang (98,5%) yang berkarya di kebun dan 381 orang (1,5%) yang bertugas di kantor Pusat di Jakarta.

3) Kondisi Keuangan

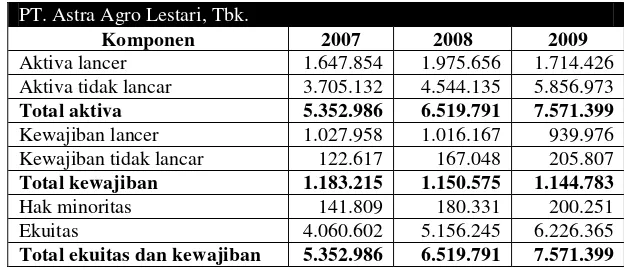

Pada periode tahun 2007 sampai 2009, jumlah aktiva PT. Astra Agro Lestari, Tbk. mengalami peningkatan. Tahun 2007 jumlah aktiva Rp 5.352.986 triliun dan naik menjadi Rp 6.519.791 triliun di tahun 2008. Pada tahun 2009 aktiva perusahaan mengalami peningkatan menjadi Rp 7.571.399 triliun.

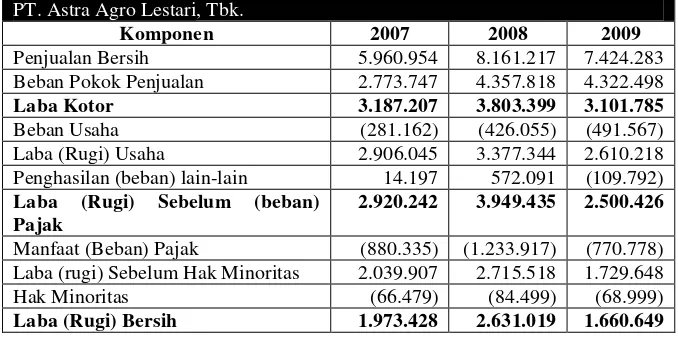

Tahun 2007 PT. Astra Agro Lestari, Tbk. menghasilkan laba bersih sebesar Rp 1.973.423 triliun dan tahun 2008 naik menjadi Rp 2.631.091. Tahun 2009 laba bersih perusahaan mengalami penurunan sebesar Rp 1.660.649 triliun. Menurunnya laba bersih perusahaan pada tahun 2009 terjadi karena menurunnya penjualan bersih di tahun 2009 Rp 7.424.283 triliun dari tahun sebelumnya serta adanya penurunan penghasilan lain-lain senilai negatif (109.792) miliar. Ringkasan tabel neraca dan laba rugi pada PT. Astra Agro Lestari, Tbk. dapat dilihat pada Tabel 4 dan Tabel 5.

Tabel 5. Ringkasan neraca PT. Astra Agro Lestari, Tbk. periode 31 Desember 2007-2009 (dalam jutaan rupiah)

PT. Astra Agro Lestari, Tbk.

Komponen 2007 2008 2009

Aktiva lancer 1.647.854 1.975.656 1.714.426 Aktiva tidak lancar 3.705.132 4.544.135 5.856.973 Total aktiva 5.352.986 6.519.791 7.571.399 Kewajiban lancer 1.027.958 1.016.167 939.976 Kewajiban tidak lancar 122.617 167.048 205.807 Total kewajiban 1.183.215 1.150.575 1.144.783

Hak minoritas 141.809 180.331 200.251

Ekuitas 4.060.602 5.156.245 6.226.365

Tabel 6. Ringkasan laporan laba/rugi PT. Astra Agro Lestari, Tbk. 2007-2009 (dalam jutaan rupiah)

PT. Astra Agro Lestari, Tbk.

Komponen 2007 2008 2009

Penjualan Bersih 5.960.954 8.161.217 7.424.283 Beban Pokok Penjualan 2.773.747 4.357.818 4.322.498 Laba Kotor 3.187.207 3.803.399 3.101.785

Beban Usaha (281.162) (426.055) (491.567)

Laba (Rugi) Usaha 2.906.045 3.377.344 2.610.218 Penghasilan (beban) lain-lain 14.197 572.091 (109.792) Laba (Rugi) Sebelum (beban)

Pajak

2.920.242 3.949.435 2.500.426

Manfaat (Beban) Pajak (880.335) (1.233.917) (770.778) Laba (rugi) Sebelum Hak Minoritas 2.039.907 2.715.518 1.729.648

Hak Minoritas (66.479) (84.499) (68.999)

Laba (Rugi) Bersih 1.973.428 2.631.019 1.660.649

4.1.2. PT. Bakrie Sumatera Plantations, Tbk. 1) Pendirian dan Informasi Umum

PT. Bakrie Sumatera Plantations, Tbk. (UNSP) merupaka salah satu perusahaan perkebunan tertua di Indonesia. Sejarah awal berdirinya PT. Bakrie Sumatera Plantations, Tbk. pada tahun 1911 perusahaan perkebunan karet milik Belanda yaitu, NV Hollandsch Amerikaanse Plantage Maatschappij di Kisaran, Sumatera Utara. Tahun 1986, kelompok usaha bakrie membeli anak perusahaan tersebut dan mengubahnya menjadi PT. United Sumatera Plantations dan tahun 1992 berubah menjadi PT. Bakrie Sumatera Plantations. Berdasarkan ketentuan undang-undang perseroan terbatas dan pasar modal, tahun 1997 berubah menjadi PT. Bakrie Sumatera Plantations, Tbk. yang terdaftar menjadi perusahaan terbuka di Bursa Efek Jakarta dan Bursa Efek Surabaya yang sekarang menjadi Bursa Efek Indonesia (BEI).

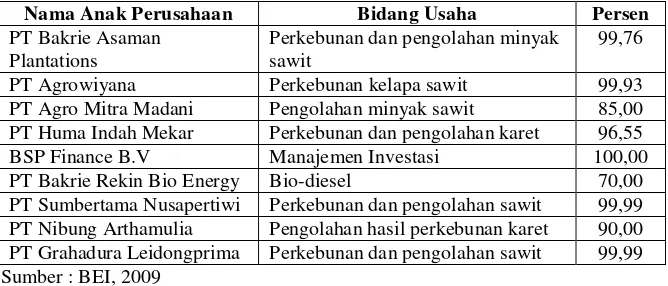

plasma, pemasok dan pembeli, maupun hubungan sebagai bagian dari identitas perusahaan baik berupa hubungan dengan investor. Di samping bidang usaha perkebunan PT. Bakrie Sumatera Plantations, Tbk. menyediakan jasa manajemen perkebunan dan memiliki perusahaan khusus untuk mengelola investasi. PT. Bakrie Sumatera Plantations, Tbk. memiliki beberapa saham periode tahun 2009, kepemilikan saham dapat dilihat pada Tabel 6.

Tabel 7. Kepemilikan saham PT. Bakrie Sumatera Indonesia, Tbk. Periode 2009

Sumber : BEI, 2009

Visi dari PT. Bakrie Sumatera Plantations, Tbk. yaitu menjadi industry agro yang holistic dan menjaga kesinambungan kesejahteraan para pemangku kepentingan. Misi PT. Bakrie Sumatera Plantations, Tbk. yaitu mengembangkan usaha melalui peningkatan produktivitas dan perluasan lahan dan pabrik, pemasaran, diversifikasi, serta implementasi tata kelola perusahaan yang baik. PT. Bakrie Sumatera Indonesia, Tbk. mempunyai anak perusahaan dapat dilihat pada Tabel 7.

Tabel 8. Anak Perusahaan PT. Bakrie Sumatera Indonesia, Tbk. Periode 2009

Nama Anak Perusahaan Bidang Usaha Persen PT Bakrie Asaman

Plantations

Perkebunan dan pengolahan minyak sawit

2) Komisaris, Direktur dan Komite Audit

Berdasarkan keputusan rapat umum pemegang saham, susunan dewan komisaris dan dewan direksi PT. Bakrie Sumatera Plantations, Tbk. adalah sebagai berikut:

Dewan Komisaris

- Komisaris Utama : Soedjai Kartasasmita

- Komisaris : A. Nukman H. Nasution

- Komisaris : Gafur sulistiyo Umar

- Komisaris : Yuanita Rohali

Dewan Direktur

- Presiden Direktur : Ambono Janurianto

- Direktur : M. Iqbal Zainuddin

- Direktur : Harry M. Nadir

- Direktur : Rudi Sarwono

- Direktur : Howard J. Sargeant

- Direktur : Bambang Aria Wisena

Komite Audit

- Ketua : Soedjai Kartasasmita

- Anggota : Apandi Kosasih

- Anggota : Marzuki Ramli

3) Kondisi Keuangan

Pada periode tahun 2007 sampai 2009, jumlah aktiva PT. Bakrie Sumatera Plantations, Tbk. mengalami peningkatan. Tahun 2007 jumlah aktiva Rp 4.310.903 triliun dan naik menjadi Rp 4.700.318triliun di tahun 2008. Pada tahun 2009 aktiva perusahaan mengalami peningkatan menjadi Rp 5.071.797 triliun.

Tabel 9. Ringkasan neraca PT. Bakrie Sumatera Plantations, Tbk. periode 31 Desember 2007-2009 (dalam ribuan rupiah)

PT. Bakrie Sumatera Plantations, Tbk.

Komponen 2007 2008 2009

Aktiva lancar 1.427.343.468 732.998.570 666.219.885 Aktiva tidak lancar 2.883.560.116 3.967.320.267 4.405.577.428 Total aktiva 4.310.903.584 4.700.318.837 5.071.797.313 Kewajiban lancar 449.843.843 473.418.159 659.502.236 Kewajiban tidak lancar 1.474.470.799 1.755.722.359 1.741.553.789 Total kewajiban 1.924.314.642 2.229.140.518 2.401.056.025

Hak minoritas 1.382.962 1.000.035 898.118

Ekuitas 2.385.205.980 2.470.178.284 2.669.843.170 Total ekuitas dan

kewajiban

4.310.903.584 4.700.318.837 5.071.797.313

Tabel 10. Ringkasan laporan laba/rugi PT. Bakrie Sumatera Plantations, Tbk. 2007-2009 (dalam ribuan rupiah)

PT. Bakrie Sumatera Plantations, Tbk.

Komponen 2007 2008 2009

Penjualan Bersih 1.949.017.782 2.931.418.722 2.325.282.030 Beban Pokok Penjualan 1.278.975.125 1.909.396.602 1.652.785.384 Laba Kotor 670.042.657 1.022.022.120 672.496.646 Beban Usaha 181.171.454 262.325.206 202.173.624 Laba (Rugi) Usaha 488.871.203 759.696.14 470.323.022 Penghasilan (beban) lain-lain (144.941.417) (479.921.521) (102.456.077) Laba (Rugi) Sebelum (beban)

Pajak

343.929.786 279.775.393 367.866.945 Manfaat (Beban) Pajak (101.074.836) (106.205.438) (115.185.535) Laba (rugi) Sebelum Hak

Minoritas

206.383.235 173.569.955 252.681.410

Hak Minoritas 192.037 (591) 101.917

Laba (Rugi) Bersih 206.575.272 173.569.364 252.783.327

4.1.3. PT. London Sumatera, Tbk. 1) Pendirian dan Informasi Umum

sawit, karet, teh dan kakao yang tertanam di empat pulau terbesar di Indonesia.

Perusahaan ini bergerak dibidang komoditas perdagangan dunia dengan jaringan pemasaran yang cukup luas baik domestik maupun internasional yang meliputi Asia, Amerika Serikat, dan Eropa. Hasil perkebunan yang diprioritaskan adalah kelapa sawit dengan produk unggulan bibit kelapa sawit bermutu tinggi melalui penelitian di balai penelitian. Perusahaan mengusahakan perkebunan dengan proporsi menghasilkan dan belum seluas 60,000,000 hektar di Sumatera Utara, Sumatera Selatan, Jawa, Kalimantan, dan Sulawesi dengan di dukung 17 unit fasilitas pengolahan dan lebih dari 26 ribu tenaga kerja.

Pada tahun 1994, Harrisons & Crossfield menjual seluruh saham Lonsum kepada PT. Pan London Sumatra Plantations (PPLS), yang membawa Lonsum go public melalui pencatatan saham di Bursa Efek Jakarta dan Surabaya pada tahun 1996.Berikut ini merupakan tabel kepemilikan saham PT. London Sumatera, Tbk. periode 2009.

Tabel 11. Kepemilikan saham PT. London Sumatera, Tbk. Periode 2009

Sumber : BEI, 2009

Visi dari PT. London Sumatera, Tbk. yaitu menjadi perusahaan agribisnis terkemuka yang berkelanjutan dalam hal tanaman, biaya lingkungan (3c) yang berbasis penelitian dan pengembangan. PT. London Sumatera, Tbk. juga memiliki Misi Perusahaan yaitu menambah nilai bagi stakeholders di bidang agribisnis. Dalam menjalankan visi dan misi perusahaan, PT.

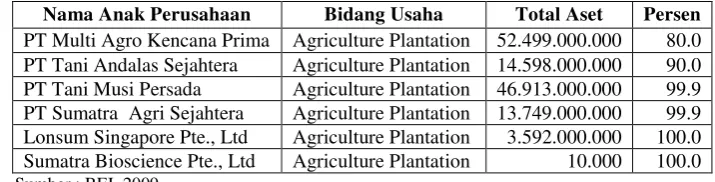

London Sumatera, Tbk. memiliki beberapa anak perusahaan yang bergerak di bidang perkebunan kelapa sawit. Tabel berikut ini menunjukan anak perusahaan PT. London Sumatera, Tbk periode 2009.

Tabel 12. Anak Perusahaan PT. London Sumatera, Tbk. Periode 2009

Nama Anak Perusahaan Bidang Usaha Total Aset Persen PT Multi Agro Kencana Prima Agriculture Plantation 52.499.000.000 80.0 PT Tani Andalas Sejahtera Agriculture Plantation 14.598.000.000 90.0 PT Tani Musi Persada Agriculture Plantation 46.913.000.000 99.9 PT Sumatra Agri Sejahtera Agriculture Plantation 13.749.000.000 99.9 Lonsum Singapore Pte., Ltd Agriculture Plantation 3.592.000.000 100.0 Sumatra Bioscience Pte., Ltd Agriculture Plantation 10.000 100.0 Sumber : BEI, 2009

2) Komisaris, Direktur dan Komite Audit

Berdasarkan keputusan rapat umum pemegang saham, susunan dewan komisaris dan dewan direksi PT. London Sumatera, Tbk. adalah sebagai berikut:

Dewan Komisaris

- Presiden Komisaris : Eddy Kusnadi Sariaatmadja - Wakil Presiden Komisaris : Franciscus Welirang

- Komisaris : Hans Ryan Aditio

- Komisaris : Hendra Widjaja

- Komisaris : Hans Kartika Hadi

- Komisaris : Axton Salim

- Komisaris : Rachmat Soebiapradja

- Komisaris : Werianty Setiawan

- Komisaris : Tengku alwin Aziz

Dewan Direktur

- Presiden Direktur : Benny (Benny Tjoeng) - Wakil Presiden : Gunadi

- Direktur : Joefly Joesoef Bahroeny

- Direktur : Emanuel Loe Soei Kim

- Direktur : Tjhie Tie Fie (Thomas Tjhie)

- Direktur : Sonny Lianto

- Direktur : Moleonoto (Paulus Moleonoto)

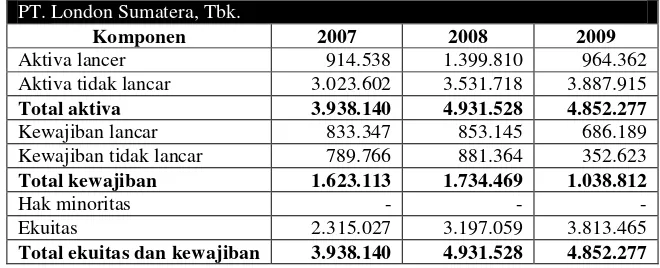

- Direktur : Eddy Hariyanto London Sumatera, Tbk. mengalami peningkatan di tahun 2008 dan terjadi penurunan di tahun 2009. Tahun 2007 jumlah aktiva Rp 3.938.140 triliun dan naik menjadi Rp 4.931.528 triliun di tahun 2008. Pada tahun 2009 aktiva perusahaan mengalami penurunan menjadi Rp 4.852.277 triliun. Pada tahun 2007 PT. London Sumatera, Tbk. menghasilkan laba bersih sebesar Rp 546.034 miliar dan tahun 2008 naik menjadi Rp 927.555 miliar. Tahun 2009 laba bersih perusahaan mengalami penurunan sebesar Rp 707.487 miliar. Ringkasan tabel neraca dan laba rugi. dapat dilihat pada

Aktiva lancer 914.538 1.399.810 964.362

Aktiva tidak lancar 3.023.602 3.531.718 3.887.915 Total aktiva 3.938.140 4.931.528 4.852.277

Kewajiban lancar 833.347 853.145 686.189

Kewajiban tidak lancar 789.766 881.364 352.623 Total kewajiban 1.623.113 1.734.469 1.038.812

Hak minoritas - - -

Ekuitas 2.315.027 3.197.059 3.813.465

Tabel 14. Ringkasan laporan laba rugi PT. London Sumatera, Tbk. 2007-2009 (dalam jutaan rupiah)

PT. London Sumatera, Tbk.

Komponen 2007 2008 2009

Penjualan Bersih 2.929.993 3.846.154 3.199.687 Beban Pokok Penjualan 1.526.163 1.985.379 1.809.194 Laba Kotor 1.403.830 1.860.775 1.390.493

Beban Usaha 412.930 546.359 371.842

Laba (Rugi) Usaha 990.900 1.314.416 1.018.651 Penghasilan (beban) lain-lain (156..111) 12.300 (10.512) Laba (Rugi) Sebelum (beban) Pajak 834.789 1.326.716 1.008.139 Manfaat (Beban) Pajak (270.755) (399.161) (300.652) Laba (rugi) Sebelum Hak Minoritas - - -

Hak Minoritas - - -

Laba (Rugi) Bersih 546.034 927.555 707.487

4.2. Economic Value Added (EVA) 4.2.1. PT. Astra Agro Lestari, Tbk.

1) Biaya Modal Saham

Berdasarkan data bulanan harga saham periode 2007 sampai 2009, PT Astra Agro Lestari, Tbk. memiliki beta (β) 1,78, 1,84 dan 0,15. Pada tahun 2007 dan 2008 merupakan saham yang sangat peka terhadap pasar. Jika harga pasar naik maka saham ini memiliki resiko lebih besar dari harga pasar dan sebaliknya jika harga pasar turun, maka saham memiliki resiko lebih sedikit dari harga pasar.

2) Biaya Hutang

Berdasarkan laporan keuangan PT Astra Agro Lestari, Tbk. tahun 2007, 2008 dan 2009, perusahaan memiliki beban bunga terhadap hutang disetiap tahunnya. Tahun 2007 perusahaan memiliki nilai nominal beban bunga sebesar Rp (7.434.000.000), tahun 2008 memiliki penurunan nilai nominal beban bunga sebesar Rp (179.000.000) dan tahun 2009 terus mengalami peningkatan dengan nilai nominal beban bunga sebesar Rp (30.617.000.000).

3) Economic Value Added (EVA)

Perusahaan memiliki nilai rata-rata biaya modal tertimbang (WACC) tahun 2007, 2008 dan 2009 masing-masing sebesar negatif 0,13 persen, negatif 16,73 persen dan 6,92 persen. Tahun 2007 perusahaan memperoleh laba bersih setelah pajak (NOPAT) sebesar Rp 2.039 triliun. Pada tahun 2008 perusahaan mengalami peningkatan pendapatan operasi sebesar Rp 2.715 trilun tetapi pada tahun 2009 perusahaan mengalami penurunan laba bersih setelah pajak sebesar Rp 1.729 triliun.

Modal yang di investasikan (IC) perusahaan pada tahun 2007, 2008 dan 2009 menunjukan nilai yang selalu naik di setiap tahunnya yaitu Rp 4.060 triliun, Rp 5.156 triliun dan Rp 6.226 triliun. Proporsi ekuitas pada perusahaan mengalami nilai investasi yang sama sebesar 100 persen.

4.2.2. PT. Bakrie Sumatera Plantations, Tbk. 1) Biaya Modal

Berdasarkan data bulanan harga saham tahun 2007, 2008 dan 2009, PT. Bakrie Sumatera Plantations, Tbk. memiliki beta (β) 2,05, 1,89, dan 2,28. Hal ini menunjukan pada tahun 2007,2008 dan 2009 merupakan saham yang sangat peka terhadap pasar. Jika harga pasar naik maka saham ini memiliki resiko lebih besar dari harga pasar dan sebaliknya jika harga pasar turun, maka saham memiliki resiko lebih sedikit dari harga pasar.

Rata-rata tingkat pengembalian pasar yang diharapkan atau E(Rm) pada tahun 2007, 2008 dan 2009 masing-masing sebesar

3) Economic Value Added (EVA)

Perusahaan memiliki nilai rata-rata biaya modal tertimbang (WACC) tahun 2007, 2008 dan 2009 masing-masing sebesar 2,23 persen, negatif 7,47 persen dan 5,36 persen. Pada tahun 2007 perusahaan memperoleh laba bersih setelah pajak (NOPAT) sebesar Rp 242,854 milyar. Pada tahun 2008 perusahaan mengalami penurunan laba bersih setelah pajak sebesar Rp 173,569 milyar dan pada tahun 2009 perusahaan mengalami peningkatan kembali sebesar Rp 252,681 milyar.

Modal yang di investasikan (IC) perusahaan selalu meningkat disetiap tahunnya. Pada tahun 2007 dan 2008 memiliki nilai Rp 3,800 triliun menjadi Rp 4,150 triliun dan pada tahun 2009 naik kembali menjadi Rp 4,270 triliun. Peningkatan ini disebabkan oleh meningkatnya jumlah ekuitas serta hutang perusahaan selama periode 2007 sampai 2009.

Berdasarkan hasil analisis dari laporan keuangan, PT. Bakrie Sumatera Plantations, Tbk. pada tahun 2007 memiliki nilai EVA Rp. 158.293.327.774, tahun 2008 memiliki nilai EVA senilai Rp. 483.566.005.010 dan di tahun 2009 PT. Bakrie Sumatera Plantations, Tbk. memiliki nilai sebesar Rp. 23.736.376.632. Hal ini menujukan terjadi proses nilai tambah perusahaan, kinerja perusahaan baik, laba perusahaan yang tersedia mampu melebihi harapan investor dan perusahaan dapat mengembalikan pinjaman kreditur serta dapat menganggarkan pemberian bonus kepada karyawan.

4.2.3. PT. London Sumatera, Tbk. 1) Biaya Modal