1. Lampiran 1 : Data Penelitian periode 2011 – 2014

Tahun Nama Perusahaan NAB INFLASI SBIS (Miliar Rupiah) IHSG NILAI TUKAR RUPIAH Jan-11

TRIM Syariah Saham 985,35 7,02 3.968 3.409,17 9.037,38

Syariah BNP PARIBAS Pesona Syariah 1.554,86 7,02 3.968 3.409,17 9.037,38

CIPTA Syariah Balance 1.238,32 7,02 3.968 3.409,17 9.037,38

SAM Syariah Berimbang 1.141,90 7,02 3.968 3.409,17 9.037,38

Feb-11

TRIM Syariah Saham 1.010,92 6,84 3.659 3.470,35 8.912,56

Syariah BNP PARIBAS Pesona Syariah 1.599,05 6,84 3.659 3.470,35 8.912,56

CIPTA Syariah Balance 1.265,72 6,84 3.659 3.470,35 8.912,56

SAM Syariah Berimbang 1.165,08 6,84 3.659 3.470,35 8.912,56

Mar-11

TRIM Syariah Saham 1.066,55 6,65 5.870 3.678,67 8.761,48

Syariah BNP PARIBAS Pesona Syariah 1.659,21 6,65 5.870 3.678,67 8.761,48

CIPTA Syariah Balance 1.304,72 6,65 5.870 3.678,67 8.761,48

SAM Syariah Berimbang 1.187,78 6,65 5.870 3.678,67 8.761,48

Apr-11

TRIM Syariah Saham 1.114,97 6,16 4.042 3.819,62 8.651,30

Syariah BNP PARIBAS Pesona Syariah 1.727,78 6,16 4.042 3.819,62 8.651,30

CIPTA Syariah Balance 1.340,16 6,16 4.042 3.819,62 8.651,30

SAM Syariah Berimbang 1.228,60 6,16 4.042 3.819,62 8.651,30

Mei-11

TRIM Syariah Saham 1.136,29 5,98 3.879 3.836,97 8.555,80

Syariah BNP PARIBAS Pesona Syariah 1.746,82 5,98 3.879 3.836,97 8.555,80

CIPTA Syariah Balance 1.348,87 5,98 3.879 3.836,97 8.555,80

SAM Syariah Berimbang 1.227,75 5,98 3.879 3.836,97 8.555,80

Jun-11

TRIM Syariah Saham 1.136,93 5,54 5.011 3.888,57 8.564,00

Syariah BNP PARIBAS Pesona Syariah 1.771,84 5,54 5.011 3.888,57 8.564,00

CIPTA Syariah Balance 1.376,86 5,54 5.011 3.888,57 8.564,00

SAM Syariah Berimbang 1.260,07 5,54 5.011 3.888,57 8.564,00

Jul-11

TRIM Syariah Saham 1.253,87 4,61 5.214 4.130,80 8.533,24

Syariah BNP PARIBAS Pesona Syariah 1.893,83 4,61 5.214 4.130,80 8.533,24

CIPTA Syariah Balance 1.490,62 4,61 5.214 4.130,80 8.533,24

SAM Syariah Berimbang 1.304,93 4,61 5.214 4.130,80 8.533,24

Agust-11

TRIM Syariah Saham 1.182,21 4,79 3.647 3.841,73 8.532,00

Syariah BNP PARIBAS Pesona Syariah 1.761,19 4,79 3.647 3.841,73 8.532,00

CIPTA Syariah Balance 1.428,03 4,79 3.647 3.841,73 8.532,00

SAM Syariah Berimbang 1.215,42 4,79 3.647 3.841,73 8.532,00

Sep-11

TRIM Syariah Saham 1.097,69 4,61 5.885 3.549,03 8.765,50

Syariah BNP PARIBAS Pesona Syariah 1.628,59 4,61 5.885 3.549,03 8.765,50

CIPTA Syariah Balance 1.345,86 4,61 5.885 3.549,03 8.765,50

Okt-11

TRIM Syariah Saham 1.167,02 4,42 5.656 3.790,85 8.895,24

Syariah BNP PARIBAS Pesona Syariah 1.739,40 4,42 5.656 3.790,85 8.895,24

CIPTA Syariah Balance 1.426,12 4,42 5.656 3.790,85 8.895,24

SAM Syariah Berimbang 1.247,31 4,42 5.656 3.790,85 8.895,24

Nop-11

TRIM Syariah Saham 1.139,99 4,15 6.447 3.715,08 9.015,18

Syariah BNP PARIBAS Pesona Syariah 1.692,22 4,15 6.447 3.715,08 9.015,18

CIPTA Syariah Balance 1.390,36 4,15 6.447 3.715,08 9.015,18

SAM Syariah Berimbang 1.227,91 4,15 6.447 3.715,08 9.015,18

Des-11

TRIM Syariah Saham 1.200,06 3,79 9.244 3.821,99 9.088,48

Syariah BNP PARIBAS Pesona Syariah 1.792,66 3,79 9.244 3.821,99 9.088,48

CIPTA Syariah Balance 1.454,38 3,79 9.244 3.821,99 9.088,48

SAM Syariah Berimbang 1.298,09 3,79 9.244 3.821,99 9.088,48

Jan-12

TRIM Syariah Saham 1.239,26 3,65 10.663 3.941,69 9.109,14

Syariah BNP PARIBAS Pesona Syariah 1.864,26 3,65 10.663 3.941,69 9.109,14

CIPTA Syariah Balance 1.500,04 3,65 10.663 3.941,69 9.109,14

SAM Syariah Berimbang 1.387,34 3,65 10.663 3.941,69 9.109,14

Feb-12

TRIM Syariah Saham 1.264,85 3,56 4.243 3.985,21 9.025,76

Syariah BNP PARIBAS Pesona Syariah 1.907,08 3,56 4.243 3.985,21 9.025,76

CIPTA Syariah Balance 1.537,89 3,56 4.243 3.985,21 9.025,76

SAM Syariah Berimbang 1.382,87 3,56 4.243 3.985,21 9.025,76

Mar-12

TRIM Syariah Saham 1.356,16 3,97 6.668 4.121,55 9.165,33

Syariah BNP PARIBAS Pesona Syariah 1.984,14 3,97 6.668 4.121,55 9.165,33

CIPTA Syariah Balance 1.588,46 3,97 6.668 4.121,55 9.165,33

SAM Syariah Berimbang 1.451,00 3,97 6.668 4.121,55 9.165,33

Apr-12

TRIM Syariah Saham 1.390,37 5,50 3.825 4.180,73 9.175,50

Syariah BNP PARIBAS Pesona Syariah 1.995,51 5,50 3.825 4.180,73 9.175,50

CIPTA Syariah Balance 1.583,64 5,50 3.825 4.180,73 9.175,50

SAM Syariah Berimbang 1.528,79 5,50 3.825 4.180,73 9.175,50

Mei-12

TRIM Syariah Saham 1.232,57 4,45 3.644 3.832,82 9.290,24

Syariah BNP PARIBAS Pesona Syariah 1.835,29 4,45 3.644 3.832,82 9.290,24

CIPTA Syariah Balance 1.489,56 4,45 3.644 3.832,82 9.290,24

SAM Syariah Berimbang 1.467,35 4,45 3.644 3.832,82 9.290,24

Jun-12

TRIM Syariah Saham 1.268,82 4,53 3.936 3.955,58 9.451,14

Syariah BNP PARIBAS Pesona Syariah 1.897,34 4,53 3.936 3.955,58 9.451,14

CIPTA Syariah Balance 1.522,73 4,53 3.936 3.955,58 9.451,14

SAM Syariah Berimbang 1.491,85 4,53 3.936 3.955,58 9.451,14

Jul-12

TRIM Syariah Saham 1.349,14 4,56 3.036 4.142,34 9.456,59

Syariah BNP PARIBAS Pesona Syariah 2.000,32 4,56 3.036 4.142,34 9.456,59

CIPTA Syariah Balance 1.565,55 4,56 3.036 4.142,34 9.456,59

Agust-12

TRIM Syariah Saham 1.276,92 4,58 2.918 4.060,33 9.499,84

Syariah BNP PARIBAS Pesona Syariah 1.960,29 4,58 2.918 4.060,33 9.499,84

CIPTA Syariah Balance 1.509,85 4,58 2.918 4.060,33 9.499,84

SAM Syariah Berimbang 1.504,98 4,58 2.918 4.060,33 9.499,84

Sep-12

TRIM Syariah Saham 1.358,02 4,31 3.412 4.262,56 9.566,35

Syariah BNP PARIBAS Pesona Syariah 2.076,04 4,31 3.412 4.262,56 9.566,35

CIPTA Syariah Balance 1.579,84 4,31 3.412 4.262,56 9.566,35

SAM Syariah Berimbang 1.551,66 4,31 3.412 4.262,56 9.566,35

Okt-12

TRIM Syariah Saham 1.405,29 4,61 3.321 4.350,29 9.597,14

Syariah BNP PARIBAS Pesona Syariah 2.135,24 4,61 3.321 4.350,29 9.597,14

CIPTA Syariah Balance 1.589,37 4,61 3.321 4.350,29 9.597,14

SAM Syariah Berimbang 1.611,27 4,61 3.321 4.350,29 9.597,14

Nop-12

TRIM Syariah Saham 1.425,10 4,32 3.242 4.276,14 9.627,95

Syariah BNP PARIBAS Pesona Syariah 2.091,48 4,32 3.242 4.276,14 9.627,95

CIPTA Syariah Balance 1.595,43 4,32 3.242 4.276,14 9.627,95

SAM Syariah Berimbang 1.651,93 4,32 3.242 4.276,14 9.627,95

Des-12

TRIM Syariah Saham 1.417,63 4,30 4.993 4.316,69 9.645,89

Syariah BNP PARIBAS Pesona Syariah 2.116,17 4,30 4.993 4.316,69 9.645,89

CIPTA Syariah Balance 1.617,72 4,30 4.993 4.316,69 9.645,89

SAM Syariah Berimbang 1.630,53 4,30 4.993 4.316,69 9.645,89

Jan-13

TRIM Syariah Saham 1.443,28 4,57 4.709 4.453,70 9.687,33

Syariah BNP PARIBAS Pesona Syariah 2.163,57 4,57 4.709 4.453,70 9.687,33

CIPTA Syariah Balance 1.648,34 4,57 4.709 4.453,70 9.687,33

SAM Syariah Berimbang 1.675,21 4,57 4.709 4.453,70 9.687,33

Feb-13

TRIM Syariah Saham 1.556,21 5,31 5.103 4.795,79 9.686,65

Syariah BNP PARIBAS Pesona Syariah 2.333,01 5,31 5.103 4.795,79 9.686,65

CIPTA Syariah Balance 1.686,22 5,31 5.103 4.795,79 9.686,65

SAM Syariah Berimbang 1.784,30 5,31 5.103 4.795,79 9.686,65

Mar-13

TRIM Syariah Saham 1.647,68 5,90 5.611 4.940,99 9.709,42

Syariah BNP PARIBAS Pesona Syariah 2.427,60 5,90 5.611 4.940,99 9.709,42

CIPTA Syariah Balance 1.762,28 5,90 5.611 4.940,99 9.709,42

SAM Syariah Berimbang 1.897,28 5,90 5.611 4.940,99 9.709,42

Apr-13

TRIM Syariah Saham 1.649,24 5,57 5.343 5.034,67 9.724,05

Syariah BNP PARIBAS Pesona Syariah 2.505,73 5,57 5.343 5.034,67 9.724,05

CIPTA Syariah Balance 1.780,58 5,57 5.343 5.034,67 9.724,05

SAM Syariah Berimbang 1.965,17 5,57 5.343 5.034,67 9.724,05

Mei-13

TRIM Syariah Saham 1.707,91 5,47 5.423 5.068,63 9.760,91

Syariah BNP PARIBAS Pesona Syariah 2.617,75 5,47 5.423 5.068,63 9.760,91

Jun-13

TRIM Syariah Saham 1.581,13 5,90 5.443 4.818,90 9.881,53

Syariah BNP PARIBAS Pesona Syariah 2.479,47 5,90 5.443 4.818,90 9.881,53

CIPTA Syariah Balance 1.741,29 5,90 5.443 4.818,90 9.881,53

SAM Syariah Berimbang 1.966,68 5,90 5.443 4.818,90 9.881,53

Jul-13

TRIM Syariah Saham 1.474,19 8,61 5.640 4.610,38 10.073,39

Syariah BNP PARIBAS Pesona Syariah 2.309,70 8,61 5.640 4.610,38 10.073,39

CIPTA Syariah Balance 1.654,52 8,61 5.640 4.610,38 10.073,39

SAM Syariah Berimbang 1.893,60 8,61 5.640 4.610,38 10.073,39

Agust-13

TRIM Syariah Saham 1.340,68 8,79 4.299 4.195,09 10.572,50

Syariah BNP PARIBAS Pesona Syariah 2.125,34 8,79 4.299 4.195,09 10.572,50

CIPTA Syariah Balance 1.576,34 8,79 4.299 4.195,09 10.572,50

SAM Syariah Berimbang 1.761,15 8,79 4.299 4.195,09 10.572,50

Sep-13

TRIM Syariah Saham 1.337,82 8,40 4.523 4.316,18 11.346,24

Syariah BNP PARIBAS Pesona Syariah 2.134,67 8,40 4.523 4.316,18 11.346,24

CIPTA Syariah Balance 1.592,58 8,40 4.523 4.316,18 11.346,24

SAM Syariah Berimbang 1.763,51 8,40 4.523 4.316,18 11.346,24

Okt-13

TRIM Syariah Saham 1.393,06 8,32 5.213 4.510,63 11.366,90

Syariah BNP PARIBAS Pesona Syariah 2.227,13 8,32 5.213 4.510,63 11.366,90

CIPTA Syariah Balance 1.689,01 8,32 5.213 4.510,63 11.366,90

SAM Syariah Berimbang 1.832,78 8,32 5.213 4.510,63 11.366,90

Nop-13

TRIM Syariah Saham 1.309,23 8,37 5.107 4.256,44 11.613,10

Syariah BNP PARIBAS Pesona Syariah 2.095,18 8,37 5.107 4.256,44 11.613,10

CIPTA Syariah Balance 1.604,97 8,37 5.107 4.256,44 11.613,10

SAM Syariah Berimbang 1.710,63 8,37 5.107 4.256,44 11.613,10

Des-13

TRIM Syariah Saham 1.323,45 8,38 6.699 4.274,18 12.087,10

Syariah BNP PARIBAS Pesona Syariah 2.096,31 8,38 6.699 4.274,18 12.087,10

CIPTA Syariah Balance 1.584,22 8,38 6.699 4.274,18 12.087,10

SAM Syariah Berimbang 1.705,29 8,38 6.699 4.274,18 12.087,10

Jan-14

TRIM Syariah Saham 1.354,81 8,22 5.283 4.418,76 12.179,65

Syariah BNP PARIBAS Pesona Syariah 2.164,47 8,22 5.283 4.418,76 12.179,65

CIPTA Syariah Balance 1.586,77 8,22 5.283 4.418,76 12.179,65

SAM Syariah Berimbang 1.739,67 8,22 5.283 4.418,76 12.179,65

Feb-14

TRIM Syariah Saham 1.430,65 7,75 5.331 4.620,22 11.935,10

Syariah BNP PARIBAS Pesona Syariah 2.272,60 7,75 5.331 4.620,22 11.935,10

CIPTA Syariah Balance 1.661,26 7,75 5.331 4.620,22 11.935,10

SAM Syariah Berimbang 1.822,53 7,75 5.331 4.620,22 11.935,10

Mar-14

TRIM Syariah Saham 1.500,03 7,32 5.843 4.768,28 11.427,05

Syariah BNP PARIBAS Pesona Syariah 2.339,30 7,32 5.843 4.768,28 11.427,05

CIPTA Syariah Balance 1.726,48 7,32 5.843 4.768,28 11.427,05

Apr-14

TRIM Syariah Saham 1.526,62 7,25 6.234 4.840,15 11.435,75

Syariah BNP PARIBAS Pesona Syariah 2.374,80 7,25 6.234 4.840,15 11.435,75

CIPTA Syariah Balance 1.789,27 7,25 6.234 4.840,15 11.435,75

SAM Syariah Berimbang 1.958,35 7,25 6.234 4.840,15 11.435,75

Mei-14

TRIM Syariah Saham 1.554,70 7,32 6.680 4.893,91 11.525,94

Syariah BNP PARIBAS Pesona Syariah 2.427,61 7,32 6.680 4.893,91 11.525,94

CIPTA Syariah Balance 1.795,58 7,32 6.680 4.893,91 11.525,94

SAM Syariah Berimbang 1.978,50 7,32 6.680 4.893,91 11.525,94

Jun-14

TRIM Syariah Saham 1.533,94 6,70 6.782 4.878,58 11.892,62

Syariah BNP PARIBAS Pesona Syariah 2.418,14 6,70 6.782 4.878,58 11.892,62

CIPTA Syariah Balance 1.781,41 6,70 6.782 4.878,58 11.892,62

SAM Syariah Berimbang 1.934,58 6,70 6.782 4.878,58 11.892,62

Jul-14

TRIM Syariah Saham 1.639,49 4,53 5.880 5.088,80 11.689,06

Syariah BNP PARIBAS Pesona Syariah 2.562,15 4,53 5.880 5.088,80 11.689,06

CIPTA Syariah Balance 1.817,20 4,53 5.880 5.088,80 11.689,06

SAM Syariah Berimbang 2.010,54 4,53 5.880 5.088,80 11.689,06

Agust-14

TRIM Syariah Saham 1.650,46 3,99 6.514 5.136,86 11.706,67

Syariah BNP PARIBAS Pesona Syariah 2.568,20 3,99 6.514 5.136,86 11.706,67

CIPTA Syariah Balance 1.824,11 3,99 6.514 5.136,86 11.706,67

SAM Syariah Berimbang 2.030,34 3,99 6.514 5.136,86 11.706,67

Sep-14

TRIM Syariah Saham 1.630,97 4,53 6.450 5.137,58 11.890,77

Syariah BNP PARIBAS Pesona Syariah 2.527,23 4,53 6.450 5.137,58 11.890,77

CIPTA Syariah Balance 1.763,81 4,53 6.450 5.137,58 11.890,77

SAM Syariah Berimbang 1.942,49 4,53 6.450 5.137,58 11.890,77

Okt-14

TRIM Syariah Saham 1.624,36 4,83 6.680 5.089,55 12.144,87

Syariah BNP PARIBAS Pesona Syariah 2.492,06 4,83 6.680 5.089,55 12.144,87

CIPTA Syariah Balance 1.753,34 4,83 6.680 5.089,55 12.144,87

SAM Syariah Berimbang 1.958,02 4,83 6.680 5.089,55 12.144,87

Nop-14

TRIM Syariah Saham 1.665,54 6,23 6.530 5.149,89 12.158,30

Syariah BNP PARIBAS Pesona Syariah 2.556,88 6,23 6.530 5.149,89 12.158,30

CIPTA Syariah Balance 1.784,92 6,23 6.530 5.149,89 12.158,30

SAM Syariah Berimbang 2.043,14 6,23 6.530 5.149,89 12.158,30

Des-14

TRIM Syariah Saham 1.715,51 8,36 8.130 5.226,95 12.438,29

Syariah BNP PARIBAS Pesona Syariah 2.596,51 8,36 8.130 5.226,95 12.438,29

CIPTA Syariah Balance 1.798,15 8,36 8.130 5.226,95 12.438,29

SAM Syariah Berimbang 2.143,23 8,36 8.130 5.226,95 12.438,29

1. Inflasi :

Langsung didapat dari situs BI, melalui situs:

http://www.bi.go.id/id/moneter/inflasi/data/Default.aspx

2. SBIS :

Langsung didapat dari situs BI, melalui situs:

http://www.bi.go.id/id/statistik/perbankan/syariah/Default.aspx

3. IHSG :

Langsung didapat dari situs BEI (idx), melalui situs:

http://www.idx.co.id/id-id/beranda/publikasi/statistik.aspx

4. Nilai Tukar Rupiah :

Langsung didapat dari situs BI, melalui situs:

http://www.bi.go.id/id/moneter/kalkulatorkurs/Default.aspx

5 NAB Reksadana Syariah :

Langsung didapat dari situs Bapepam, melalui situs:

http://aria.bapepam.go.id/reksadana/statistik.asp?page=statistiknabsh

DAFTAR PUSTAKA

Ali, Kasyfurrohman dan Irfan Syauqi Beik. “Pengaruh Makroekonomi

Terhadap Reksadana Syariah di Indonesia”. Jurnal Ekonomi Islam Republika, 23 Agustus 2012.

Arisandi, Tanto Dikdik. 2009. Analisis Faktor-Faktor yang Mempengaruhi

Perkembangan Reksadana Syariah di Indonesia. [Skripsi]. Fakultas Ekonomidan Manajemen Institut Pertanian Bogor.

Bank Indonesia. “Peraturan Moneter tentang SBIS”, dari

Bahtiar Usman, “Pengaruh Suku Bunga Deposito, PDB, dan Volume Perdagangan Saham terhadap IHSG di Indonesia”, Media Riset Bisnis dan Manajemen april 2007.

Bapepam-LK, “Laporan Statistik NAB Reksadana Tahun 2010”, dari http://

Budi Frensidy, “Analisis Pengaruh Aksi Beli-Jual Asig, Kurs, dan Indeks Hang Seng terhadap Indeks Harga Saham Gabungan di BEI dengan Model GARCH”, Media Riset Bisnis & Manajemen. vol. 8. No.3, Desember 2008. Elvira, Yuni dan Fiteriyanto. “NAB Reksadana Berlomba dengan Tingkat Suku

Bunga”. Jurnal Pasar Modal, No. 06/VIII/Juni 1997.

Fatwa Dewan Syariah Nasional No. 20/DSN-MUI/IX/2000 tentang Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah, Himpunan Fatwa Dewan Syariah Nasional Edisi Kedua, Jakarta: PT Intermasa,. 2003.

Ghozali, Imam. Aplikasi Analisis Multivariate dengan program SPSS, Semarang: Balai Penerbit Unversitas Diponogoro, 2005.

Hifdzia, Rahmi. “Pengaruh Variabel Makro Ekonomi Terhadap Perkembangan

NAB Reksadana Syariah di Indonesia Tahun 2009-2011”. Skripsi,

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2012.

Huda, Nurul dan Mohamad Heykal. Lembaga Keuangan Islam: Tinjauan

Teoritis dan Praktis. Jakarta: Kencana. 2010.

Huda, Nurul dan Mustafa Edwin Nasution, Investasi pada Pasar Modal Syariah, Jakarta: Kencana. 2008.

Indriantoro, Nur, dkk. 1999. “Metodologi penelitian bisnis”. Cetakan Pertama, BPFE. Yogyakarta.

Mankiw, N.Gregory. “Principle of Economics Pengantar Ekonomi Makro”.

Edisi Tiga, Salemba Empat, Jakarta, 2006.

Nur, Indriantoro dan Bambang Supomo, Metodologi Penelitian Bisnis Untuk Akuntansi dan Managemen. Yogyakarta: BPFE. 2OO2. (hipotesis)

Nurul Qomariyah, “NAB Reksa Dana Syariah Juga Tergerus Krisis Hingga 17,72%”, artikel ini di akses pada 28 Februari 2011.

Pratomo, Eko P. “Berwisata ke Dunia Reksa Dana”. PT Gramedia Pustaka Utama, Jakarta, 2007.

Pratomo, Eko Priyo dan Ubaidillah Nugraha. “Reksa Dana Solusi Perencanaan InvestasidiEraModern”. PT Gramedia Pustaka Utama, Jakarta, 2005. Prantik, Ray dan Vina Vani. “Neural Network Models for Forecasting Mutual

Fund Net Asset Value”. Jurnal, National Institute of Management, Kolkata, India & FORESchoolofManagement, New Delhi, India, 2005.

Putratama, Hendra. 2007. Analisis Faktor-Faktor yang Mempengaruhi

Perkembangan Nilai Aktiva Bersih Reksadana Syariah di Indonesia. [Skripsi].Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Putu. I Gede Ary Suta, Menuju Pasar Modal Modern. Jakarta: Yayasan SAD Satria Bhakti.2000.

Rahardja, Prathama dan Mandala Manurung. “Teori Ekonomi Makro

Suatu Pengantar Edisi Kedua”. Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia, Jakarta, 2004.

Rahmah, Layaly, “Pengaruh SBIS, IHSG, dan Nilai Tukar Rupiah terhadap NAB Danareksa Syariah Berimbang periode Januari 2008- Oktober 2010”, Skripsi Universitas Islam Negeri Syarif Hidayatullah, 2013.

Rodoni, Ahmad. “Investasi Syariah”. Lembaga Penelitian UIN Jakarta, Jakarta, 2009.

Sholihah, Annisa. “Analisis Pengaruh JII, SWBI, IHSG, dan Inflasi Terhadap

Kinerja Reksa Dana Syariah”. Skripsi, Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2008.

Siamat, Dahlan. “Manajemen Lembaga Keuangan Edisi Keempat”, Jakarta: FEUI 2004.

Silitonga, Desmon. “Memilih Investasi Reksadana Tahun 2010”. Jakarta: PT. Millenium Danatama Indonesia, 2009.

Sudarsono, Heri. “Bank dan Lembaga Keuangan Syariah Edisi 2”.

Ekonisia, Yogyakarta, 2008.

Sugiyono, “Metode Penelitian Bisnis”, Cetakan IX, Alfabeta CV. Bandung 2006. Supranto. J. “Ekonometrik buku satu”, Jakarta: Ghalia Indonesia. 2000.

Suta, I Putu G.A. “Menuju Pasar Modal Modern”. Yayasan Sad Satria Bhakti, Jakarta, 2000.

Timisela, S Audry, “Pengaruh Indeks Syariah terhadap pertumbuhan NAB Reksadana Syariah: Study pada Danareksa Syariah Berimbang tahun 2003- 2007,” Universitas Islam Negeri Syarif Hidayatullah Jakarta,2010.

Virlandana, Reno dan Budi Hermana. “Hubungan Antara Reksa Dana Syariah,

Nisbah Bank Syariah dan Sertifikat Wadiah Bank Indonesia Pada

PeriodeJanuari 2001-Desember 2004”. Jurnal Proceeding, Seminar Nasional PESAT, 2005.

Peraturan Bank Indonesia No. 6/24/PBI/2004

Peraturan Bank Indonesia No. 10/11/PBI/2008

Undang - Undang Nomor 8 Tahun 1995 tentang Pasar Modal

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Menurut Sugiyono (2006 : 11) penelitian asosiatif kausal adalah “penelitian

yang bertujuan untuk mengetahui hubungan sebab akibat antara dua variabel

atau lebih”. Data yang digunakan dalam penelitian ini adalah data kuantitatif

bulanan pada Reksadana Syariah yang terdaftar di Bapepam periode

Januari 2011 sampai desember 2014. Data kuantitatif merupakan data yang

berbentuk angka.

3.2Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Reksadana syariah yang terdaftar pada

Badan Pengawas Pasar Modal (Bapepam) dan Bank Indonesia pada periode

2011 - 2014. Data yang diperoleh melalui media internet dengan mengakses

situs (www.bi.go.id) dan (www.bapepam.go.id).

Waktu penelitian ini dilakukan dari bulan Agustus 2015 sampai dengan

bulan Desember 2015.

3.3Batasan Operasional

Penelitian ini memiliki batasan yaitu :

1. Penelitian ini hanya dilakukan dari Agustus 2015 sampai Desember

2015.

Sertifikat Bank Indonesia Syariah (SBIS), Indeks Harga Saham

Gabungan (IHSG), dan Nilai Tukar Rupiah terhadap Nilai Aktiva Bersih

(NAB) Reksadana Syariah.

3. Objek penelitian ini adalah semua Reksadana Syariah pada tahun 2011 –

2014.

4. Data yang digunakan dalam penelitian ini adalah laporan bulanan

Reksadana Syariah tahun 2011 – 2014.

3.4Defenisi Operasional

Defenisi operasional variabel berisi tentang variabel – variabel yang

digunakan dalam penelitian ini. Defenisi operasional yang digunakan dalam

penelitian ini adalah :

3.4.1 Variabel Dependen

NAB Reksadana Syariah merupakan salah satu tolak ukur untuk

memantau hasil dari Reksadana syariah. Besarnya NAB bisa

berfluktuasi setiap hari, tergantung pada perubahan nilai efek dari

portofolio. Meningkatnya NAB mengindikasikan naiknya nilai

investasi pemegang saham atau Unit Penyertaan. Begitu juga

sebaliknya, menurunnya NAB berarti berkurangnya nilai investasi

pemegang saham atau unit penyertaan.

Menghitung Nilai Aktiva Bersih Reksadana per saham atau per

unit penyertaan pada dasarnya merupakan tugas bank kustodian.

Dalam perhitungan NAB Reksadana telah dimasukkan semua biaya

management fee), biaya bank kustodian, biaya akuntan publik dan

biaya-biaya lainnya. Pembebanan biaya-biaya tersebut selalu

dikurangkan dari Reksadana setiap hari sehinga Nilai Aktiva

Bersih yang diumumkan oleh bank custodian merupakan nilai

investasi yang dimiliki investor.

Nilai Aktiva Bersih Reksadana pada suatu periode dapat dihitung

dengan menggunakan formula sebagai berikut:

Total Nilai Aktiva Bersih pada periode tertentu:

Nilai Aktiva Bersih per Unit:

Di mana:

Total NAB = Jumlah Nilai Aktiva Bersih pada periode tertentu

NAB per Unit = NAB Per saham atau unit penyertaan pada

periode tertentu

3.4.2 Variabel Independen

Variabel Independen dari penelitian ini adalah:

a. Inflasi

Inflasi adalah proses kenaikan harga-harga umum secara

terus-menerus. Akibat dari inflasi secara umum adalah menurunnya

daya beli masyarakat karena secara riil tingkat pendapatan juga Total per Unit = Total Nilai Aktiva Bersih

menurun. Tingkat inflasi adalah perubahan atau naik

turunnya angka inflasi yang dikeluarkan oleh Bank Indonesia

yang dihitung tiap bulan dalam satuan persen (%). Indikator

inflasi yang digunakan adalah Indeks Harga Konsumen

(IHK) Indonesia. IHK merupakan pengukur perkembangan daya

beli Rupiah yang dibelanjakan untuk membeli barang dan jasa dari

bulan ke bulan. Rumus perhitungan inflasi adalah sebagai berikut:

INF = (IHKt – IHKt-1) x 100%

IHKt-1

Keterangan:

INF = Inflasi

IHKt = Indeks Harga Konsumen pada periode t

IHKt-1 = Indeks Harga Konsumen pada periode sebelum t

b. Sertifikat Bank Indonesia Syariah (SBIS)

SBIS merupakan salah satu faktor yang mempengaruhi

investor dalam berinvestasi. Apabila SBIS naik maka investor

akan beralih pada kegiatan investasi lain yang lebih

menguntungkan dan bebas risiko, sehingga indeks pasar modal

akan turun, sebaliknya apabila SBIS turun maka masyarakat akan

beralih ke jenis investasi lain yang lebih menguntungkan di pasar

modal seperti reksadana syariah.

SBIS merupakan kebijakan moneter yang bertujuan untuk

prinsip syariah. SBIS bagi bank syariah difungsikan sebagai

alat instrumen investasi, sebagaimana Sertifikat Bank Indonesia

di Bank Konvensional. Dalam prakteknya, SBIS diterbitkan

oleh Bank Indonesia sebagai salah satu instrumen operasi

pasar terbuka dalam rangka pengendalian moneter yang

dilakukan berdasarkan prinsip syariah dan akad yang

digunakan adalah akad jualah.

c. Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham menjadi barometer kesehatan pasar

modal yang dapat menggambarkan kondisi bursa efek yang

terjadi. Jika Indeks Harga Saham naik terus, dapatlah dikatakan

bahwa keadaan pasar modal sedang baik. Para investor sering

menggunakan IHSG sebagai patokan dalam berinvestasi karena

dengan IHSG, investor dapat menentukan saat investasi sudah

tiba. Melalui indeks diharapkan dapat meningkatkan kepercayaan

investor untuk mengembangkan investasi. IHSG dihitung setiap

hari sesudah penutupan perdagangan. Angka positif yang

menyertai perubahan IHSG mnunjukkan kenaikan dari IHSG

sebelumnya. Angka negative menunjukkan IHSG turun dibanding

IHSG sebelumnya. Jika Indeks Harga Saham tidak berubah

menunjukkan bahwa kondisi stabil. Indeks menggambarkan

trend pergerakan pasar dan menjadi indicator yang sangat

����= ∑ ��

∑ ��� 100%

dimana:

∑ �� = Total harga semua saham pada waktu yang berlaku ∑ �� = Total harga semua saham pada tahun dasar

d. Nilai Tukar Rupiah

Kurs valuta asing atau kurs mata uang asing menunjukkan

harga atau nilai mata uang suatu negara dinyatakan dalam nilai

mata uang negara lain.Kurs valuta asing dapat juga didefinisikan

sebagai jumlah uang domestik yang dibutuhkan,yaitu banyaknya

rupiah yang dibutuhkan, untuk memperoleh satu unit mata uang

asing.

3.5Skala Pengukuran Variabel

Skala pengukuran variabel dalam penelitian ini dapat dilihat pada tabel

berikut ini :

Tabel 3.1

Definisi Operasional Dan Skala Pengukuran Variabel

No Variabel Definisi Indikator Skala

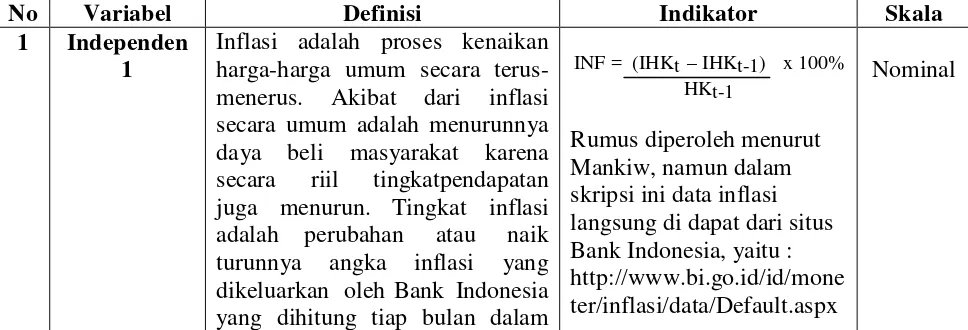

1 Independen 1

Inflasi adalah proses kenaikan harga-harga umum secara terus-menerus. Akibat dari inflasi secara umum adalah menurunnya daya beli masyarakat karena secara riil tingkatpendapatan juga menurun. Tingkat inflasi

adalah perubahan atau naik

turunnya angka inflasi yang

dikeluarkan oleh Bank Indonesia

INF = (IHKt – IHKt-1) x 100% HKt-1

Rumus diperoleh menurut Mankiw, namun dalam skripsi ini data inflasi langsung di dapat dari situs Bank Indonesia, yaitu : http://www.bi.go.id/id/mone ter/inflasi/data/Default.aspx

satuan persen (%). Indikator inflasi yang digunakan adalah

Indeks Harga Konsumen

(IHK) Indonesia. 2 Independen

2

SBIS merupakan kebijakan

moneter yang bertujuan untuk mengatasi kesulitan likuiditas

pada bank yang beroperasi

dengan prinsip syariah. SBIS bagi bank syariah difungsikan sebagai alat instrumen investasi,

sebagaimana Sertifikat Bank

Indonesia di Bank Konvensional.

Dalam prakteknya, SBIS

diterbitkan oleh Bank Indonesia sebagai salah satu instrument operasi pasar terbuka dalam

rangka pengendalian moneter

yang dilakukan berdasarkan

prinsip syariah dan akad yang digunakan adalah akad jualah.

Jumlah Sertifikat Bank

Indonesia Syariah.

Data SBIS langsung diperoleh dari situs Bank Indonesia,yaitu:

http://www.bi.go.id/id/statis tik/perbankan/syariah/Defau lt.aspx

Nominal

3 Independen

3 Indeks Harga Saham (IHSG) menjadi

barometer kesehatan pasar modal yang dapat menggambarkan kondisi bursa efek yang terjadi. Jika Indeks Harga Saham naik terus, dapat dikatakan bahwa keadaan pasar modal sedang baik.

����= ∑ ��

∑ �� � 100%

Data IHSG langsung diperoleh dari situs BEI (idx), yaitu:

http://www.idx.co.id/id-id/beranda/publikasi/statisti k.aspx

Nominal

4 Independen 4

Nilai tukar valuta asing atau kurs mata uang asing menunjukkan harga atau nilai mata uang suatu negara dinyatakan dalam nilai mata uang negara lain. Kurs valuta asing dapat didefinisikan sebagai jumlah uang domestik

yang dibutuhkan untuk

memperoleh satu unit mata uang asing.

Nilai Tukar Rupiah terhadap USD yang dihitung setiap bulan.

Data Nilai Tukar Rupiah langsung diperoleh dari situs Bank Indonesia, yaitu: http://www.bi.go.id/id/mone ter/kalkulatorkurs/Default.a spx

3.6 Populasi dan Sampel Penelitian

Menurut Sugiyono (2006:72) populasi adalah “wilayah generalisasi yang

terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik

kesimpulannya”. Populasi dalam penelitian ini adalah seluruh Reksadana

Syariah yang terdaftar di Bapepam pada periode 2011-2014. Sedangkan

6 Dependen Nilai Aktiva Bersih Reksadana

Syariah merupakan indikator

untuk menentukan harga beli maupun harga jual dari setiap unit penyertaan reksadana. Perubahan Nilai Aktiva Bersih ini dapat dijadikan sebagai indikator kinerja suatu reksadana apakah nilainya positif (meningkat) atau negatif (menurun). Nilai Aktiva Bersih merupakan jumlah aktiva setelah dikurangi kewajiban – kewajiban

yang ada. Besarnya NAB bisa

berfluktuasi setiap hari, tergantung dari perubahan nilai efek dari portofolio.

Total Nilai Aktiva Bersih pada periode tertentu:

Nilai Aktiva Bersih per Unit:

Data NAB Reksadana Syariah langsung diperoleh dari situs Bapepam, yaitu: http://aria.bapepam.go.id/re ksadana/statistik.asp?page=s tatistiknabshow&tThn=201 4&tRDCode=0081596&tCr cCode=IDR

Nominal

Total per Unit =

Total Nilai Aktiva Bersih

Total Unit Penyertaan Saham Total NAB = Nilai Aktiva –

menurut Sugiyono (2006:73) sampel adalah “bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Sampel penelitian diambil

secara Purposive Sampling. Menurut Sugiyono (2006:78) Purposive

Sampling adalah “teknik penentuan sampel dengan pertimbangan tertentu”.

Adapun sampel dalam penelitian ini dipilih dengan kriteria-kriteria sebagai

berikut:

1. Reksadana syariah yang terdaftar di Bapepam selama periode 2011

sampai dengan 2014.

2. Reksadana syariah yang aktif selama periode 2011 sampai dengan 2014.

3. Reksadana syariah yang Nilai Aktiva Bersih meningkat selama periode

2011 sampai dengan 2014.

Tabel 3.2

Daftar Reksadana Syariah yang Terdaftar Pada Bapepam

No. Nama Reksadana Syariah

Kriteria

Sampel

1 2 3

1. PNM Syariah ×

2. Danareksa Syariah Berimbang

×

3. BNI Dana Plus Syariah ×

4. BNI Dana Syariah ×

5. PNM Amanah Syariah ×

6. Mandiri Investa Syariah Berimbang

×

7. MNC Dana Syariah ×

9. AAA Amanah Syariah Fund

×

10. Danareksa Indeks Syariah ×

11. TRIM Syariah Berimbang ×

12 TRIM Syariah Saham Sampel 1

13 Syariah BNP Paribas

Pesona Amanah

Sampel 2

14 Mega Dana Obligasi

Syariah

×

15 Batavia Dana Saham

Syariah

×

16 PNM Ekuitas Syariah ×

17 CIMB-Principal Islamic

Equity Growth Syariah

×

18 Mandiri Investa Atraktif Syariah

×

19 Cipta Syariah Balance Sampel 3

20 Cipta Syariah Equity ×

21 Mandiri Investa Dana

Syariah

×

22 Manulife Syariah Sektoral Amanah

×

23 Schroder Syariah Balanced Fund

×

24 Lautandhana Proteksi

Syariah I

×

25 SAM Sukuk Syariah

Sejahtera

×

26 SAM Syariah Berimbang ×

27 Mandiri Protected

Dynamic Syariah Seri 1

×

28 BNIAM Proteksi Syariah

Grenada Seri I

×

29 Panin Dana Syariah

Saham

×

30 Panin Dana Syariah

Berimbang

31 BNIAM Proteksi Syariah Grenada Seri II

×

32 BNIAM Proteksi Syariah

Grenada Seri IV

×

33 BNIAM Proteksi Syariah

Grenada Seri III

×

34 Bahana Syariah Protected Fund 2

×

35 Bahana Syariah Protected Fund 1

×

36 MNC Dana Syariah

Kombinasi

×

37 MNC Dana Syariah

Ekuitas

×

38 Danareksa Proteksi Syariah I

×

39 Danareksa Proteksi Syariah II

×

40 Mandiri Protected

Dynamic Syariah Seri 2

×

41 Mandiri Protected

Dynamic Syariah Seri 4

×

42 Mandiri Protected

Dynamic Syariah Seri 3

×

43 SAM Syariah Berimbang Sampel 4

44 Lautandhana Saham

Syariah

×

45 Syariah Premier ETF JII ×

46 Emco Terproteksi Syariah ×

47 Mandiri Investa Ekuitas Syariah

×

48 BNI-AM Dana Lancar

Syariah

×

49 Insight Syariah Berkembang (I-Share) ×

50 OSO Syariah Equity Fund ×

51 Avrist Equity 'Amar

Syariah

× × ×

52 Avrist Balanced 'Amar Syariah

53 Sucorinvest Sharia Equity Fund

× × ×

54 Pacific Balance Syariah × × ×

55 Mega Asset Madania

Syariah

× × ×

56 Millenium Equity Syariah × × ×

57 CIMB-Principal Balanced

Growth Syariah

× × ×

58 Insight Terproteksi Syariah I

× × ×

59 CIMB-Principal Islamic

Sukuk III Syariah

× × ×

60 INSIGHT TERPROTEKSI

SYARIAH II

× × ×

61 Danareksa Syariah Saham × × ×

62 Terproteksi Mandiri Syariah Seri 12

× × ×

63 HPAM Syariah Ekuitas × × ×

64 Simas Syariah Berkembang × × ×

65 Simas Syariah Unggulan × × ×

66 BNI-AM Dana Pasar Uang

Syariah Amerta

× × ×

67 Pratama Syariah × × ×

68 Pratama Syariah Imbang × × ×

69 Bahana Likuid Syariah × × ×

70 Bahana Equity Syariah × × ×

Sumber : Bapepam

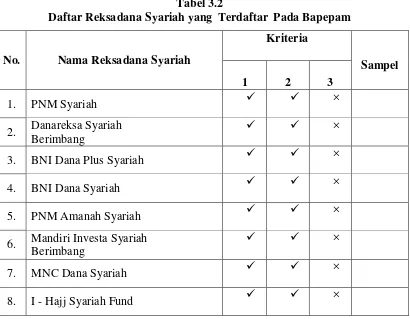

Dari tabel 3.1 diatas dapat dilihat ada 70 reksadana syariah yang

merupakan populasi dari penelitian penulis dan hanya 4 reksadana syariah

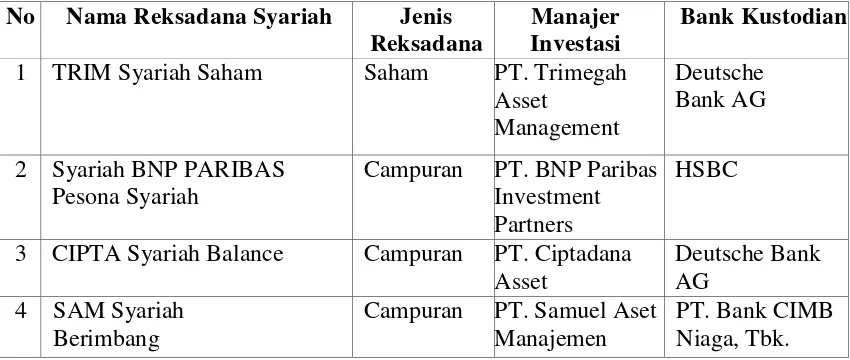

Tabel 3.3

Daftar Reksadana Syariah yang memenuhi kriteria penelitian

No NamaReksadanaSyariah Jenis Reksadana

Manajer Investasi

BankKustodian

1 TRIM Syariah Saham Saham PT. Trimegah

Asset

Management

Deutsche Bank AG

2 Syariah BNP PARIBAS

Pesona Syariah

Campuran PT. BNP Paribas

Investment Partners

HSBC

3 CIPTA Syariah Balance Campuran PT. Ciptadana

Asset

Deutsche Bank AG

4 SAM Syariah Berimbang

Campuran PT. Samuel Aset

Manajemen

PT. Bank CIMB Niaga, Tbk. Sumber : Bapepam

3.7 Jenis data

Data yang digunakan dan dianalisis dalam penelitian ini adalah data

sekunder. Data sekunder merupakan data yang telah tersedia dan tidak

perlu dikumpulkan lagi. Data sekunder ini dalam bentuk Laporan Bulanan

antara lain Nilai Aktiva Bersih (NAB) Reksadana Syariah, Inflasi,

Sertifikat Bank Indonesia Syariah (SBIS), Indeks Harga Saham Gabungan

(IHSG), dan Nilai Tukar Rupiah yang penulis peroleh dari publikasi

Bapepam serta Laporan bulanan Bank Indonesia dan data lainnya melalui

internet (internet research) seperti www.idx.co.id,

www.bapepam.go.id dan lain-lain.

Selain itu, Penelitian ini dilakukan juga dengan cara library research

atau mempelajari dan memahami data atau bahan yang diperoleh dari

berbagai literature, serta mencatat teori-teori yang didapat dari buku-buku,

majalah, jurnal, artkel, atau karya ilmiah yang berkaitan dengan pembahasan

3.8 Metode Pengumpulan Data

Dalam penelitian ini, obyek penelitian adalah Nilai Aktiva Bersih (NAB)

Reksadana Syariah dari Reksadana Syariah yang terdaftar di Bapepam dan

obyek penelitian lain seperti Inflasi, Sertifikat Bank Indonesia Syariah

(SBIS), Indeks Harga Saham Gabungan (IHSG), dan Nilai Tukar Rupiah

pada periode 2011 hingga 2014. Penelitian ini bertujuan untuk menganalisis

pengaruh Sertifikat Bank Indonesia Syariah (SBIS), Indeks Harga Saham

Gabungan (IHSG), dan Nilai Tukar Rupiah terhadap Nilai Aktiva Bersih

(NAB) Reksadana Syariah periode 2011 hingga 2014.

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan adalah analisis regresi linier

berganda. Analisis regresi linier digunakan untuk mempelajari dependen

dalam suatu fenomena. Dalam penelitian ini, penulis menggunakan analisis

regresi linier berganda dikarenakan variable independennya lebih dari satu.

analisis data akan dilakukan dengan bantuan program SPSS.

3.9.1 Uji Asumsi Klasik

Uji ini berguna untuk mengetahui apakah model yang digunakan

dalam regresi menunjukkan hubungan yang disignifikan dan

representatif maka model yang digunakan tersebut harus memenuhi

uji asumsi klasik regresi. Uji asumsi klasik yang dilakukan antara lain:

3.9.1.1 Uji Normalitas

Menurut Ghozali (2006 : 110) uji normalitas adalah

regresi, variabel pengganggu atau residual memiliki distribusi

normal atau tidak”. Untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu dengan uji statistik

menggunakan uji Kolmogrove Smirnov, dengan kriteria

pengujian :

1. Angka signifikan > 0,05 maka data berdistribusi normal.

2. Angka signifikan < 0,05 maka data berdistribusi tidak

normal.

3.9.1.2 Uji Multikolinearitas

Menurut Ghozali (2006 : 91) uji multikolinearitas

adalah “uji yang bertujuan untuk menguji apakah model

regresi ditemukan korelasi antar variabel bebas

(Independen)”. Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel independen. Jika variabel

independen saling berkorelasi, maka variabel - variabel ini

tidak orthogonal. Variabel orthogonal adalah variabel

independen yang nilai korelasi antar sesama variabel

independen sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolinearitas

didalam model regresi adalah dengan cara melihat nilai

Tolerence dan nilai Variance Inflation Factor (VIF). Jika

nilai Tolerance lebih dari 0,10 berarti tidak ada korelasi antar

Variance Inflation Factor (VIF) lebih besar dari 10 maka

terjadi multikolinearitas.

3.9.1.3 Uji Heteroskedasisitas

Uji heterokedastisitas Menurut Ghozali (2006 : 105) uji

heteroskedastisitas adalah “uji yang bertujuan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain”. Jika

variance dari residual satu pengamatan ke pengamatan lain

tetap, maka disebut Homoskedastisitas dan jika berbeda

disebut Heterokedastisitas. Model yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Ada

beberapa cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas yaitu dengan melihat grafik plot. Dasar

analisis yang digunakan adalah :

a. Jika ada pola tertentu, seperti titik - titik yang ada

membentuk suatu pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit) maka

telah terjadi heteroskedastisitas.

b. Jika ada pola yang jelas, serta titik - titik yang ada

menyebar diatas dan dibawah angka 0 pada sumbu Y,

3.9.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada

periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya) Ghozali (2005: 95-96). Autokorelasi sering

terjadi pada sampel dengan data time series dengan n sampel

periode waktu. Untuk menguji keberadaan autokorelasi

dalam penelitian ini digunakan statistik d dari Durbin-Watson

(DW test) dimana angka-angka yang diperlukan dalam

metode tersebut adalah dL (angka yang diperoleh dari table

DW batas bawah), dU (angka yang diperoleh dari tabel DW

batas atas), 4- dL dan 4-dU. Jika nilainya mendekati 2 maka

tidak terjadi autokorelasi, sebaliknya jika mendekati 0 atau 4

terjadi autokorelasi (+/-).

3.9.2 Uji Hipotesis

3.9.2.1 Uji Koefisien Determinasi (R²)

Koefisien determinas (R²) pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen. Besarnya koefisien determinasi ini adalah

0 sampai dengan 1 Nilai R² yang kecil berarti kemampuan

variabel-variabel independen dalam menjelaskan variasi

variabel dependen amat terbatas. Nilai yang mendekati satu

semua informasi yang dibutuhkan untuk memprediksi variasi

variabel dependen (Ghozali, 2005: 169).

3.9.2.2 Uji F (Uji Simultan)

Uji F dilakukan untuk mengetahui adanya pengaruh

secara bersama-sama variabel independen terhadap variabel

dependen. Tingkat signifikansi yang digunakan adalah

sebesar 5% dengan derajat kebebasan df = (n-k-1), dimana

(n) adalah jumlah observasi dan (k) adalah jumlah variabel.

3.9.2.3 Uji t (Uji Parsial)

Uji t biasanya menunjukkan seberapa jauh pengaruh

satu variabel bebas secara individual dalam menerangkan

variabel terikat. Adapun pengukuran hipotesis

a. Ho : βi = 0 maka tidak ada pengaruh secara parsial antara

variabel bebas terhadap variabel terikat Y.

b. Ho : βi ≠ 0 maka ada pengaruh secara parsial antara

variabel bebas terhadap variabel terikat Y.

c. Level of significant (α) sebesar 5%

3.9.3 Analisis Regresi Linier Berganda

Untuk menguji hipotesis pengaruh Inflasi, SBIS, IHSG dan Nilai

Tukar Rupiah terhadap Nilai Aktiva Bersih (NAB) Reksadana

Syariah digunakan model analisis regresi linier berganda. Menurut

Lufti, Muslich, dkk (2014 : 166) regresi linier berganda “ditunjukkan

dengan variabel terikat”. Persamaan regresi linier berganda pada

penelitian ini adalah :

Y=��+����+����+����+����+ e

Dimana :

Y = Nilai Aktiva Bersih (NAB) Reksadana Syariah

�� = Konstanta

β1…β4 = Koefisien regresi masing – masing variabel dependen

X1 = Inflasi

X2 = SBIS

X3 = IHSG

X4 = Nilai Tukar Rupiah

e = Tingkat Kesalahan

Tingkat keyakinan yang digunakan dalam pengujian ini

adalah 0,95 atau α = 0,05. Hal ini menunjukkan bahwa nilai

probabilitas t lebih kecil dari 0,05 maka dinyatakan signifikan pada

taraf kesalahan 5%. Ini berarti bahwa variabel bebas berpengaruh

terhadap variabel terikat sebesar nilai koefisisen regresi masing-

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

Seiring dengan diberlakukannya Undang-Undang No.8 Tahun 1995

tentang Pasar Modal (UUPM), Reksadana mulai dikenal di Indonesia sejak

diterbitkannya Reksadana berbentuk Perseroan, yaitu PT BDNI Reksadana

pada tahun 1995. Pada awal tahun 1996, Badan Pengawas Pasar Modal dan

Lembaga Keuangan (BAPEPAM-LK) RI mengeluarkan peraturan

pelaksanaan tentang reksadana berbentuk Kontrak Investasi Kolektif (KIK).

Peraturan-peraturan tersebut membuka peluang lahirnya reksa dan berbentuk

KIK untuk tumbuh dan berkembang. Salah satunya adalah munculnya

reksadana syariah pertama di Indonesia pada tahun 1997 yang dikelola oleh

PT Danareksa Investment Management (DIM).

Munculnya reksadana syariah pertama di Indonesia pada tahun 1997

kelolaan PT. Danareksa Investment Management (DIM) inilah yang menjadi

awal perkembangan instrument syariah di pasar modal. Selanjutnya, pada

tanggal 3 Juli 2000 PT Bursa Efek Jakarta (BEJ) bersama dengan PT

Danareksa Investment Management (DIM) meluncurkan Jakarta Islamic

Index (JII) yang mencakup 30 jenis saham dari emiten yang kegiatan

usahanya memenuhi ketentuan tentang hokum syariah. Penentuan kriteria dari

komponen JII tersebut disusun berdasarkan persetujuan dari Dewan

meningkatkan kepercayaan investor untuk mengembangkan investasi secara

syariah.

Di Indonesia, kegiatan di pasar modal yang diatur oleh UUPM tidak

membedakan apakah kegiatan pasar modal tersebut dilaksanakan dengan

prinsip-prinsip syariah atau tidak. Dengan demikian, berdasarkan UUPM

kegiatan pasar modal Indonesia dapat dilakukan sesuai dengan prinsip-prinsip

syariah dan dapat pula dilakukan tidak sesuai dengan prinsip syariah.

Prinsip pasar modal syariah tentunya berbeda dengan pasar modal

konvensional. Sejumlah instrumen syariah di pasar modal sudah

diperkenalkan kepada masyarakat, misalkan saham syariah, obligasi syariah,

dan reksadana syariah. Kemudian, dalam usaha untuk terus mengembangkan

pasar modal syariah, pasar modal syariah pun diluncurkan pada tanggal 14

Maret 2003. Banyak kalangan meragukan manfaat diluncurkannya pasar

modal syariah ini. Ada yang mencemaskan nantinya akan muncul dikotomi

dengan pasar modal konvensional yang telah ada. Akan tetapi,

BAPEPAM-LK menjamin tidak akan ada tumpang-tindih kebijakan yang mengatur. Justru

dengan diluncurkannya pasar modal syariah ini, akan membuka ceruk baru di

lantai bursa.

Seiring diluncurkannya pasar modal syariah ini, reksadana mengalami

perkembangan yang cukup signifikan. Pada awal didirikannya pasar modal

syariah ini, reksa dana syariah tercatat berjumlah 4 reksadana dengan Nilai

Aktiva Bersih (NAB) sebesar Rp.67 miliar. Kemudian pada tahun 2004 reksa

sebesar Rp.593 miliar atau meningkat 885, 5 persen dibandingkan tahun

2003.

Secara keseluruhan, nilai investasi reksadana di Indonesia mengalami

perkembangan yang cukup signifikan apabila dibandingkan dengan tingkat

nilai pertumbuhan jenis investasi lainnya. Sampai Februari 2005, total dana

kelolaan industri ini berjumlah lebih dari Rp.110 triliun. Perkembangan ini

ditunjang oleh regulasi pasar modal yang kondusif, jumlah investasi yang

meningkat, munculnya produk unit link yang berbasiskan investasi asuransi,

dan keluarnya surat utang negara serta obligasi korporasi.

Perkembangan reksadana syariah di Indonesia juga mengalami

perkembangan yang cukup pesat. Sampai Agustus 2005, total dana kelolaan

reksadana syariah mencapai Rp. 1,5 triliun rupiah, dan hingga akhir tahun

2005, telah terdapat 17 unit reksadana syariah yang telah dinyatakan efektif

oleh BAPEPAM-LK. Selain itu, pada tahun 2005, BAPEPAM-LK juga

mengeluarkan peraturan mengenai terbitnya jenis reksadana yang baru. Jika

sebelumnya dikenal terdapat empat jenis reksadana, yaitu reksadana pasar

uang, reksadana pendapatan tetap, reksadana saham, dan reksadana

campuran, sejak tahun 2005 terdapat tiga jenis reksadana yang baru, yaitu

reksadana terproteksi, reksadana dengan penjaminan, dan reksadana indeks.

Perkembangan ini sempat terhambat dengan terjadinya krisis yang

menimpa reksadana Indonesia sehingga total dana kelolaan hanya tinggal Rp.

29 triliun per desember 2005. Kejadian ini dipicu oleh peningkatan harga

investor reksadana memindahkan dana mereka ke instrumen investasi lain.

Krisis ini juga menimpa reksadana syariah. Total dana kelolaannya turun

menjadi hanya Rp.559 miliar.

Meskipun dipengaruhi oleh faktor eksternal tersebut, salah satu hal yang

justru memiliki pengaruh besar terhadap krisis reksadana pada medio kedua

2005 adalah terjadinya redemption besar-besaran yang dilakukan para

investornya. Pemahaman sebagian investor yang salah terhadap investasi

pada reksadana dan perilaku terhadap risiko yang irasional telah membuat

mereka justru menarik dana mereka secara bersamaan dalam jumlah besar

sehingga menyebabkan turunnya nilai-unit penyertaan. Namun ada hal yang

menarik terjadi selama krisis. Meskipun akhirnya juga tertimpa krisis,

reksadana syariah tidak mengalami krisis secepat reksadana konvensional.

Krisis telah terjadi pada bulan Maret 2005, reksadana syariah baru

mengalami bulan September 2006. Salah satu hal yang memungkinkan adalah

adanya perbedaan pengetahuan dan perilaku investor reksadana syariah

dengan konvensional. Krisis yang melanda industri reksadana di Indonesia di

tahun 2005 mulai mereda di tahun 2006 dan sejak itu industri reksadana di

Indonesia mulai menunjukkan tanda-tanda pemulihan. Pertumbuhan

reksadana yang cukup pesat mulai terjadi pada tahun 2007. Pada akhir tahun

2007, reksadana syariah maupun reksadana konvensional menunjukkan

pertumbuhan NAB yang sangat baik. Pada 2007 tercatat reksadana syariah

memiliki 26 unit reksadana efektif dengan total dana kelolaan sebesar Rp.2,2

baik dibandingkan reksadana konvensional yang memiliki total dana kelolaan

sebesar Rp.92 triliun, atau tumbuh 300 persen dibandingkan saat krisis.

Pada tahun 2008, krisis kembali melanda sektor pasar modal Indonesia

termasuk industri reksadana karena pelemahan ekonomi Amerika akibat dari

krisis subprime mortgage dan peningkatan harga minyak dunia, meskipun

dampaknya tidak sebesar dibandingkan dengan krisis di tahun 2005.

Reksadana syariah yang saat 2007 tercatat memiliki dana kelolaan sebesar

Rp.2,2 triliun, di tahun 2008 turun menjadi Rp.1,8 triliun. Meskipun dengan

total unit yang meningkat dari 26 unit di tahun 2007, menjadi 36 unit di tahun

2008.

Seiring dengan pemulihan ekonomi dunia pasca krisis 2008 hingga akhir

tahun 2011 dan semakin beragamnya jenis reksadana yang ada, reksadana

syariah terus mengalami pertumbuhan yang sangat pesat. Di tahun 2009,

tercatat terdapat 46 unit reksadana syariah dengan total dana kelolaan sebesar

Rp.4,7 triliun. Kemudian di tahun 2010, tercatat terdapat 48 unit reksadana

syariah dengan total dana kelolaan sebesar Rp.5,3 triliun. Sedangkan di tahun

2011, tercatat terdapat 50 unit reksadana syariah dengan total dana kelolaan

sebesar Rp.5,6 triliun dan terakhir pada tahun 2014 ini tercatat 70 reksadana

syariah dengan dana kelolaan mencapai 10,2 triliun.

4.1.1 Deskriptif Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik yang menggunakan persamaan regresi linear

menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi

klasik, pengujian menggunakan regresi linear berganda dan diakhiri

dengan pengujian hipotesis.

Metode pengambilan sampel dilakukan dengan teknik purposive

sampling. Objek penelitian ini adalah Reksadana Syariah di Indonesia

periode 2011 sampai dengan 2014, dimana populasi yang digunakan

berjumlah 70 Reksadana Syariah, dari jumlah populasi tersebut,

Reksadana Syariah yang memenuhi kriteria dalam pemilihan sampel

berjumlah 4 Reksadana Syariah.

4.2Hasil Penelitian

4.2.1 Uji Asumsi Klasik

Sebelum dilakukan analisis regresi linier berganda dan

pengujian hipotesis, terlebih dahulu dilakukan pengujian asumsi klasik

untuk mengetahui apakah data setiap variabel tersebut layak untuk

digunakan atau tidak pada penelitian ini. Hasil olah data statistik dalam

skripsi ini menggunakan aplikasi SPSS 19.00 dengan menggunakan

input berupa data mentah yaitu : NAB Reksadana Syariah, Inflasi,

SBIS, IHSG dan Nilai Tukar Rupiah periode 2011-2014.

Uji asumsi klasik dalam penelitian ini menggunakan uji

normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji

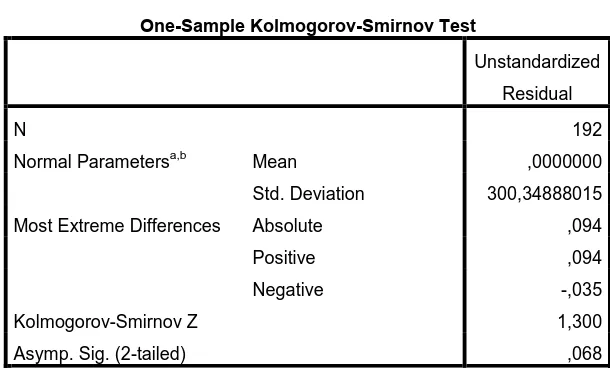

4.2.1.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, variabel pengganggu atau residual memiliki

distribusi normal (Ghozali, 2006). Uji normalitas yang

dipergunakan adalah dengan menggunakan uji

Kolmogorov-Smirnov dan normal probability plot. Uji Kolmogorov Kolmogorov-Smirnov

(K-S) mempunyai kriteria jika nilai Asymp. Sig. (2-tailed) <

0,05 maka distribusi data dapat dikatakan terkena problem

normalitas dan jika distribusi data residual normal, maka garis

yang menggambarkan data sesungguhnya akan mengikuti garis

[image:35.595.205.510.466.654.2]diagonalnya (Ghozali, 2006).

Tabel 4.1

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 192

Normal Parametersa,b Mean ,0000000

Std. Deviation 300,34888015

Most Extreme Differences Absolute ,094

Positive ,094

Negative -,035

Kolmogorov-Smirnov Z 1,300

Asymp. Sig. (2-tailed) ,068

a. Test distribution is Normal.

b. Calculated from data.

Gambar 4.1. Normal P-P Plot

Dari data pada Tabel 4.2 dapat dikatakan bahwa data

residual terdistribusi normal. Hal ini tercermin dari nilai Asymp.

Sig. (2-tailed) > 0,05 yaitu sebesar 0,068.

Gambar menunjukkan bahwa titik-titik pada grafik telah

mendekati atau hampir berhimpit dengan sumbu diagonal atau

membentuk sudut 45 derajat dengan garis mendatar.

Interpretasinya adalah bahwa nilai residual pada kedua model

telah terdistribusi secara normal.

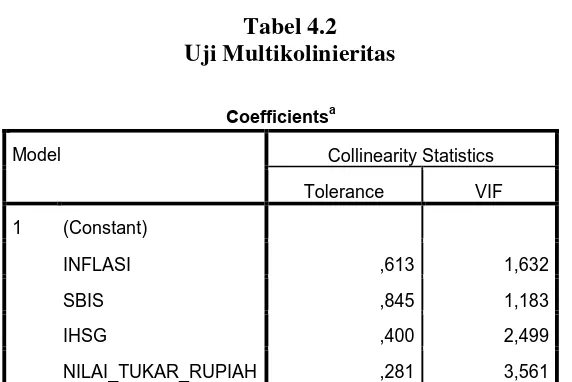

4.2.1.2Uji Multikolinieritas

Pengujian ini bertujuan untuk mengetahui apakah dalam

model regresi masing-masing variabel independen saling

berhubungan secara dependen. Pengertian dari uji

bebas satu dengan variabel bebas lainnya. untuk menguji ada

tidaknya gejala multikoloniertitas digunakan VIF. Jika nilai VIF

dibawah 10, maka model regresi yang diajukan tidak terdapat

gejala multikoloniertitas, dan sebaliknya jika VIF diatas 10,

maka model regresi yang diajukan terdapat gejala

[image:37.595.202.488.273.464.2]multikoloniertitas.

Tabel 4.2 Uji Multikolinieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

INFLASI ,613 1,632

SBIS ,845 1,183

IHSG ,400 2,499

NILAI_TUKAR_RUPIAH ,281 3,561

a. Dependent Variable: NAB

Sumber: Data Diolah

Dari Tabel 4.3 menunjukkan bahwa hasil perhitungan

menunjukkan tidak ada variabel independen yang nilai tolerance

kurang dari 0,1. Hal ini berarti tidak ada korelasi antar variabel

independen. Suatu model regresi juga dinyatakan bebas dari

multikolonieritas jika mempunyai nilai VIF dibawah 10. Dari

Tabel 4.3 juga dapat diketahui bahwa pada model regresi, semua

yang berarti bahwa tidak terjadi multikolonieritas dalam model

regresi.

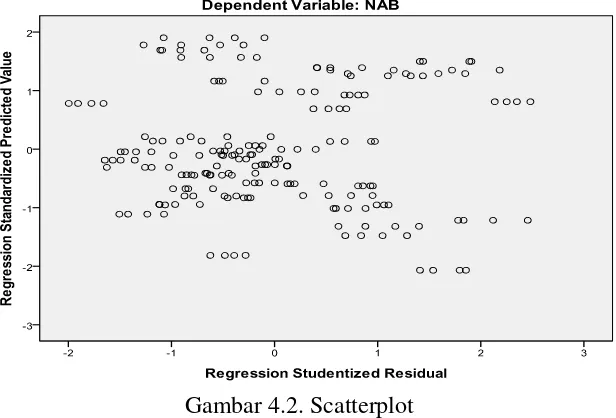

4.2.1.3Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk melihat apakah

dalam sebuah model regresi terjadi ketidaksamaan varians.

Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

Kebanyakan data crossection mengandung situasi yang

heteroskedastisitas karena data ini menghimpun berbagai data

yang mewakili semua ukuran baik kecil, sedang, maupun besar.2

Uji heterokedastisitas dapat dilakukan dengan melihat grafik

Scatterplot antara nilai prediksi variabel dependen yaitu ZPRED

[image:38.595.162.470.477.686.2]dengan residualnya SRESID.

Gambar 4.2. Scatterplot

Dari grafik scatterplot diatas dapat disimpulkan bahwa

dibawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan

bahwa tidak terjadi heteroskedastisitas pada model regresi,

sehingga model regresi layak dipakai.

4.2.1.4Uji Autokorelasi

Metode yang dipakai adalah dengan melihat nilai Durbin

Watson (DW). Jika nilai durbin – watson berada pada kisara

-2 dan +-2, maka dapat dikatakan tidak terjadi masalah

autokorelasi. Hasil uji autokorelasi dengan nilai durbin – watson

[image:39.595.145.515.409.474.2]dapat dilihat pada tabel berikut:

Tabel 4.3 Uji Autokorelasi

Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

dimension0 1 ,581

a

,338 ,324 303,54417 ,301

a. Predictors: (Constant), NILAI_TUKAR_RUPIAH, SBIS, INFLASI, IHSG

b. Dependent Variable: NAB

Sumber: Data Diolah

Berdasarkan Tabel 4.4 diatas dapat diketahui bahwa nilai

Durbin – Watson sebesar 0,301. Karena nilai Durbin – watson

tersebut berada pada kisaran -2 dan +2 (-2 < 0,301 < 2), maka

tidak terjadi masalah autokorelasi dan model regresi ini layak

digunakan.

4.2.2 Uji Hipotesis

Uji hipotesis dilakukan untuk mengetahui pengaruh INFLASI,

ini, uji hipotesis yang digunakan adalah uji koefisien determinasi (uji

R²), uji statistik t, dan uji statistik F. Pada uji statistik t dan uji statistik

F dengan menggunakan tingkat signifikansi sebesar 5% atau 0,05.

Apabila tingkat signifikansi lebih kecil dari 0,05 maka H1 diterima,

sebaliknya apabila tingkat signifikansi lebih besar dari 0,05 maka H0

diterima.

4.2.2.1Uji Koefisien Determinasi (R²)

Koefisien determinasi adalah nilai yang menunjukkan

seberapa besar variabel independen dapat menjelaskan variabel

dependennya. Nilai koefisien determinasi antara 0 dan 1.

Apabila nilai koefisien determinasi mendekati satu, maka

variabel independen memberikan hampir semua informasi yang

dibutuhkan dalam memprediksi variabel dependen. Untuk

[image:40.595.185.513.541.596.2]mengetahuinya dapat dilihat dari tabel di bawah ini:

Tabel 4.4

Uji Koefisien Determinasi

Model

R R Square

Adjusted R

Square

Std. Error of the

Estimate

dimension0 1 ,581

a

,338 ,324 303,54417

a. Predictors: (Constant), NILAI_TUKAR_RUPIAH, SBIS, INFLASI, IHSG

b. Dependent Variable: NAB

Sumber: Data Diolah

Berdasarkan tampilan output pada tabel 4.5 terlihat bahwa

nilai R adalah sebesar 58,1% yang menunjukan bahwa terdapat

nilai Adjusted R Square sebesar 32,4%. Hal ini berarti bahwa

nilai koefisien determinasi yang disesuaikan sebesar 0,338 yang

berarti sebanyak 33,8% variabel NAB dapat dijelaskan oleh

variabel Nilai Tukar Rupiah, SBIS, INFLASI, dan IHSG dan

sisanya 66,2% dipengaruhi oleh variabel lain diluar variabel

yang diteliti.

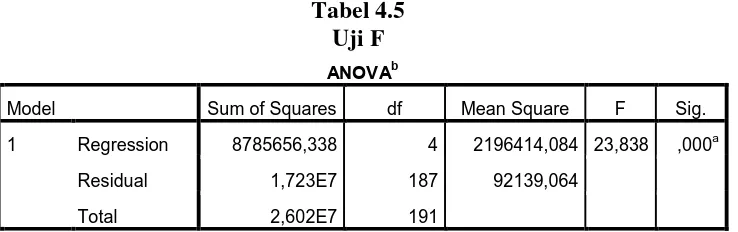

4.2.2.2Uji F (Uji Simultan)

Uji F menunjukkan semua variabel independen yang ada

dalam model regresi mempunyai pengaruh secara simultan

terhadap variabel dependen. Apabila nilai signifikansi < 0,05

maka H1 diterima. Pengaruh secara simultan variabel CAR,

Modal Sendiri, IHSG, dan SBIS terhadap NAB dapat dilihat

[image:41.595.168.537.474.590.2]pada tabel 4.7.

Tabel 4.5 Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 8785656,338 4 2196414,084 23,838 ,000a

Residual 1,723E7 187 92139,064

Total 2,602E7 191

a. Predictors: (Constant), NILAI_TUKAR_RUPIAH, SBIS, INFLASI, IHSG

b. Dependent Variable: NAB

Sumber: Data Diolah

Hasil pengolahan data dalam Tabel 4.6 melalui uji Anova

atau F-test terlihat bahwa nilai signifikansi sebesar 0,000 < 0,05.

model regresi dapat digunakan secara bersama - sama untuk

memprediksi NAB. Hal ini membuktikan bahwa variabel

INFLASI, SBIS, IHSG, dan Nilai Tukar Rupiah bersama – sama

secara simultan berpengaruh positif terhadap NAB. Hal ini

menyimpulkan bahwa H1 diterima dalam model regresi

penelitian ini.

4.2.2.3Uji t (Uji Parsial)

Uji statistik t digunakan untuk mengetahui pengaruh

antara masing - masing variabel independen untuk menjelaskan

variabel dependen dengan tingkat signifikansi 5% atau 0,05.

Apabila nilai probabilitas < 0,05 maka koefisien regresi

signifikan dan H1 diterima. Sedangkan apabila nilai probabilitas

lebih dari 0,05 maka koefisien regresi tidak signifikan dan H1

[image:42.595.142.523.498.706.2]ditolak.

Tabel 4.6 Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 1396,005 197,149 7,081 ,000

INFLASI -145,979 17,689 -,627 -8,253 ,000

SBIS -8,799E-11 ,000 -,368 -5,684 ,000

IHSG ,015 ,068 ,020 ,214 ,831

NILAI_TUKAR_RUP

IAH

,151 ,033 ,520 4,631 ,000

a. Dependent Variable: NAB

Tabel 4.7 merupakan hasil dari pengujian variabel

independen yaitu INFLASI, SBIS, IHSG, dan Nilai Tukar

Rupiah terhadap variabel dependen yaitu NAB secara parsial

dengan hasil:

1. Pengaruh INFLASI terhadap NAB

Variabel INFLASI mempunyai angka signifikansi sebesar

0,000 karena nilai signifikansi lebih kecil dari 0,05 dan nilai

Uji t negatif maka H1 diterima. Sehingga dapat dikatakan

bahwa INFLASI memiliki pengaruh negatif terhadap NAB.

2. Pengaruh SBIS terhadap NAB

Variabel Modal Sendiri mempunyai angka signifikansi

sebesar 0,000 karena nilai signifikansi lebih kecil dari 0,05

maka H1 diterima. Sehingga dapat dikatakan bahwa SBIS

memiliki pengaruh terhadap NAB secara signifikan.

3. Pengaruh IHSG terhadap NAB

Variabel IHSG mempunyai angka signifikansi sebesar 0,831

karena nilai signifikansi lebih besar dari 0,05 dan nilai Uji t

positif maka H1 ditolak. Sehingga dapat dikatakan bahwa

IHSG tidak memiliki pengaruh terhadap NAB.

4. Pengaruh Nilai Tukar Rupiah terhadap NAB

Variabel SBIS mempunyai angka signifikansi sebesar 0,000

diterima. Sehingga dapat dikatakan bahwa Nilai Tukar

Rupiah memiliki pengaruh terhadap NAB.

4.2.3 Uji Regresi Linier Berganda

Hasil analisis regresi linier berganda dapat dilihat pada tabel 4.7

dengan persamaan regresi sebagai berikut:

NAB = 1.396,006– 145,979INFLASI - 8,799SBIS + 0,15IHSG +

1,51Nilai _Tukar_Rupiah + Ɛ

Koefisien - koefisien pada persamaan regresi linier berganda diatas

dapat diartikan sebagai berikut:

1) Jika segala sesuatu pada variabel independen dianggap konstan,

maka nilai dari NAB Reksadana Syariah adalah sebesar 1.396,006

2) Nilai koefisien regresi INFLASI sebesar -145,979 yang berarti

setiap peningkatan INFLASI sebesar 1 satuan akan menurukan

NAB Reksadana Syariah sebesar -145,97, dengan catatan variabel

lain dianggap tetap (cateris paribus).

3) Variabel SBIS memiliki nilai koefisien regresi positif sebesar

-8,799. Nilai koefisien positif menunjukkan bahwa SBIS

berpengaruh negatif terhadap NAB Reksadana Syariah. Hal ini

menggambarkan bahwa jika setiap kenaikan 1 satuan variabel

SBIS, dengan asumsi variabel lain tetap maka akan menurunkan

4) Variabel IHSG memiliki koefisien regresi positif sebesar 0,151.

Nilai koefisien regresi positif menunjukkan bahwa IHSG

berpengaruh positif terhadap NAB Reksadana Syariah. Hal ini

menggambarkan bahwa jika setiap kenaikan satu satuan variabel

IHSG, dengan asumsi variabel lain tetap maka akan menaikkan

NAB sebesar 0,151.

5) Variabel Nilai Tukar Rupiah memiliki koefisien regresi positif

sebesar 1,51. Nilai koefisien regresi positif menunjukkan bahwa

SBIS berpengaruh positif terhadap NAB Reksadana Syariah. Hal

ini menggambarkan bahwa jika setiap kenaikan satu satuan variabel

Nilai Tukar Rupiah, dengan asumsi variabel lain tetap maka akan

menaikkan NAB sebesar 1,51

4.3 Pembahasan

4.3.1 Pengaruh Inflasi terhadap Nilai Aktiva Bersih (NAB) Reksadana

Syariah.

Hasil uji hipotesis menunjukkan bahwa variabel Inflasi

berpengaruh negatif terhadap variabel Nilai Aktiva Bersih (NAB)

Reksadana Syariah yang dilihat dari tingkat signifikansi 0,000 < 0,05.

Dikatakan berpengaruh negatif karena variabel Inflasi memiliki nilai

koefisien regresi negatif sebesar 145,979. Hal tersebut berarti bahwa

Inflasi dalam perusahaan mempengaruhi Nilai Aktiva Bersih (NAB)

4.3.2 Pengaruh Sertifikat Bank Indonesia Syariah (SBIS) terhadap

Nilai Aktiva Bersih (NAB) Reksadana Syariah.

Hasil uji hipotesis menunjukkan bahwa variabel SBIS secara

signifikan berpengaruh negatif terhadap variabel Nilai Aktiva Bersih

(NAB) Reksadana Syariah yang dapat dilihat dari tingkat signifikansi

0,000 > 0,05. Variabel SBIS memiliki nilai koefisien regresi negatif

sebesar 8,799E-11. Hal tersebut berarti bahwa SBIS dalam perusahaan

mempengaruhi Nilai Aktiva Bersih (NAB) Reksadana Syariah.

4.3.3 Pengaruh Indeks Harga Saham GAbungan (IHSG) terhadap Nilai

Aktiva Bersih (NAB) Reksadana Syariah.

Hasil uji hipotesis menunjukkan bahwa variabel IHSG secara

signifikan tidak berpengaruh terhadap Nilai Aktiva Bersih (NAB)

Reksadana Syariah yang dilihat dari tingkat signifikansi 0,831 < 0,05.

Variabel IHSG memiliki nilai koefisien regresi positif sebesar 0,015.

Hal tersebut menunjukkan bahwa pengaruh antara IHSG dan Nilai

Aktiva Bersih (NAB) Reksadana Syariah tidak signifikan.

4.3.4 Pengaruh Nilai Tukar Rupiah terhadap Nilai Aktiva Bersih

(NAB) Reksadana Syariah.

Hasil uji hipotesis menunjukkan bahwa variabel Nilai Tukar

Rupiah berpengaruh positif terhadap variabel Nilai Aktiva Bersih

(NAB) Reksadana Syariah yang dilihat dari tingkat signifikansi 0,000

> 0,05. Variabel Nilai Tukar Rupiah memiliki nilai koefisien regresi

dalam perusahaan mempengaruhi Nilai Aktiva Bersih (NAB)

Reksadana Syariah.

4.3.5 Pengaruh Inflasi, Sertifikat Bank Indonesia Syariah (SBIS),

Indeks Harga Saham Gabungan dan Nilai Tukar Rupiah

terhadap Nilai Aktiva Bersih (NAB) Reksadana Syariah.

Hasil uji hipotesis menunjukkan bahwa semua variabel

independen yaitu Inflasi, Sertifikat Bank Indonesia Syariah (SBIS),

Indeks Harga Saham Gabungan dan Nilai Tukar Rupiah secara

simultan berpengaruh terhadap Nilai Aktiva Bersih (NAB) Reksadana

Syariah. Hal ini terlihat dari Fhitung 23,838 > Ftabel 2,42 dan nilai

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang dilakukan maka dapat diambil

kesimpulan sebagai berikut:

1. Inflasi berpengaruh negatif dan signifikan terhadap Nilai Aktiva Bersih

(NAB) Reksadana Syariah secara parsial.

2. Sertifikat Bank Indonesia Syariah (SBIS) berpengaruh negatif dan

signifikan terhadap Nilai Aktiva Bersih (NAB) Reksadana Syariah secara

parsial.

3. Indeks Harga Saham Gabungan (IHSG) tidak berpengaruh signifikan

terhadap Nilai Aktiva Bersih (NAB) Reksadana Syariah secara parsial.

4. Secara parsial Nilai Tukar Rupiah berpengaruh positif dan signifikan

terhada