SKRIPSI

ANALISIS PERUSAHAAN PERTAMBANGAN YANG MELAKUKAN DIVESTASI DI INDONESIA

OLEH

RUDDI NAZUMAR 110521118

PROGRAM STUDI STRATA-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2014

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

PENANGGUNG JAWAB SKRIPSI Nama : Ruddi Nazumar

NIM : 110521118

Program Studi : Manajemen Konsentrasi : Keuangan

Judul : Analisis Perusahaan Pertambangan Yang Mengalami Divestasi di Indonesia.

Medan, September 2014

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

LEMBAR PENGESAHAN

Nama : Ruddi Nazumar

NIM : 110521118

Program Studi : Manajemen Konsentrasi : Keuangan

Judul : Analisis Perusahaan Pertambangan Yang Mengalami Divestasi di Indonesia.

Pembimbing Skripsi Pembaca Penilai

Dr. Khaira Amalia. F. SE, Ak, MBA, MAPPI, (cert)

NIP : 19731120 20031 2 200 NIP : 19580817 198601 1 003

Dr. Drs. Muslich Lufti, MBA

Ketua Program Studi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Ruddi Nazumar

NIM : 110521118

Program Studi : Manajemen Konsentrasi : Keuangan

Judul : Analisis Perusahaan Pertambangan Yang Mengalami Divestasi di Indonesia.

Tanggal Ketua Program Studi

NIP : 19620513 199203 2 001 Dr. Endang Sulistya Rini, SE, MSi

Tanggal Ketua Departemen

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Perusahaan Pertambangan Yang Mengalami Divestasi di Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan /atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2014

ABSTRAK

ANALISIS PERUSAHAAN PERTAMBANGAN YANG MELAKUKAN DIVESTASI DI INDONESIA

Rumusan masalah dalam penelitian ini adalah apa tujuan perusahaan melakukan divestasi saham pertambangan, dan bagaimana kinerja keuangan perusahaan setelah melakukan divestasi. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perusahaan pertambangan yang melakukan divestasi di Indonesia dengan melakukan perbandingan kinerja keuangan perusahaan sebelum dan sesudah divestasi.

Jenis data yang digunakan adalah data sekunder yaitu data yang diambil secara tidak langsung dari sumber data melalui studi dokumentasi, buku-buku, surat kabar, makalah internet dan dokumen-dokumen lainnya yang berhubungan dengan divestasi saham. Metode penelitian yang digunakan adalah komparatif (membandingkan) kinerja keuangan perusahaan sebelum dan sesudah divestasi. Kata Kunci : Margin Laba Kotor, Margin Laba Operasi, Rasio Laba

ABSTRACT

ANALYSIS OF MINING COMPANY DOING DIVESTMENT IN INDONESIA

The problem of this study is what the purpose of the company divested mining stocks, and how the company's financial performance after divestment. The purpose of this study is to investigate and analyze the mining company to divest in Indonesia by conducting comparative financial performance before and after the divestiture.

The data used are secondary data is data taken indirectly from the data source through the study documentation, books, newspapers, internet and papers other documents related to divestment. The research method used is comparative (comparing) company's financial performance before and after the divestiture. Keyword : Gross Profit Margin, Operating Profit Margin, Asset Ratio

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahirrabbil’alamin. Penulis mengucapkan puji dan syukur kepada Allah SWT atas rahmat dan karunia-Nya penulis dapat menyelesaikan penulisan skripsi ini guna memenuhi salah satu syarat untuk mendapatkan gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam penulisan skripsi ini penulis mengambil judul penelitian “Analisis Perusahaan Pertambangan yang Melakukan Divestasi di Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi dan do’a dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Azhar Maksum, S.E, M.Ec. Ak. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Insfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dr. Marhayanie, MSi selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang S. Rini, SE, MSi selaku Ketua Program Studi Fakultas Ekonomi Universitas Sumatera Utara.

6. Dosen Pembimbing Ibu Dr. Khaira Amalia F, SE, Ak, MBA, MAPPI, (cert) yang telah banyak membimbing, memberi masukan serta arahan kepada penulis mulai dari awal sampai akhir penelitian ini.

7. Bapak Dr. Drs. Muslich Lufti, MBA, yang telah banyak memberikan masukan, arahan dalam penyempurnaan skripsi ini.

8. Seluruh dosen pengajar dan staf pegawai Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

9. Teristimewa sekali teruntuk Ayahanda Kayaruddin dan Ibunda Nazlidar yang telah bersusah payah dengan segenap hati dan penuh kasih sayang serta sabar dalam mendidik dan mendorong penulis dalam menyelesaikan kuliah.

10.Teman-teman sekost dan setanah air yang telah memberikan doa dan dukungan dalam penyelesaian skripsi ini. (bang Nain, Bang Nuar, Saudi, Joko, Dewi, Ayu).

Penulis menyadari bahwa skripsi yang dibuat ini masih banyak kekurangan. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun dalam pencapaian kesempurnaan skripsi ini pada masa yang akan datang.

Medan, Septemmber 2014 Penulis

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PEGANTAR... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Uraian Teoritis ... 7

2.1.1 Divestasi ... 7

2.1.2. Teori-teori yang Menganalisis tentang Divestasi ... 10

2.1.2.1. Teori Utilitas ... 10

2.1.2.2. Teori Kewenangan ... 11

2.1.2.3. Teori Momentum ... 11

2.1.2.4. Teori Ketidaksesuaian ... 12

2.1.2.5. Teori Konflik ... 12

2.1.3. Metode Divestasi ... 13

2.1.3.1. Likuidasi ... 13

2.1.3.2. Pelepasan Sebagian ... 13

2.1.3.3. Pemisahan Perusahaan... 13

2.1.3.4. Equity Carve-Out ... 13

2.1.4. Cara melakukan penawaran ... 14

2.1.4.1. Penawaran langsung ... 14

2.1.4.2. Penawaran tidak langsung ... 14

2.1.5. Syarat melakukan divestasi ... 15

2.1.6. Strategi divestasi... 16

2.1.7. Motif divestasi ... 16

2.1.8. Penawaran umum (IPO)... 17

2.1.9. Manfaat penawaran umum ... 18

2.1.10. Tujuan penawaran umum... 21

2.1.11. Konsekuensi penawaran umum ... 21

2.1.12. Penetapan divestasi saham pertambangan... 22

2.1.13. Maksud, Tujuan dan Alasan divestasi pemerintah ... 23

2.1.16. Sifat Perjanjian kontrak karya ... . 25

2.1.17. Arbitrase... 25

2.1.18. Keuntungan arbitrase ... 26

2.1.19.Kelemahan arbitrase... 29

2.1. Penelitian Terdahulu ... 31

2.2. Kerangka pemikiran ... 33

BAB III METODE PENELITIAN ... 34

3.1. Jenis Penelitian ... 34

3.2. Tempat dan Waktu Penelitian ... 34

3.3. Batasan Operasional ... 34

3.4. Rasio-rasio Keuangan Perusahaan... 35

3.5. Populasi dan Sampel Penelitian ... 39

3.6. Jenis dan Sumber Data ... 39

3.7. Metode Pengumpulan Data ... 39

BAB IV HASIL DAN PEMBAHASAN... 40

4.1. PT. Adaro Energy Tbk... 40

4.1.1. Gambaran Umum... 40

4.1.2. Struktur Perusahaan... 41

4.1.3. Struktur Anak Perusahaan... 43

4.1.4. IPO (Initial Public Offering)... 46

4.1.5. Tujuan Melakukan Divestasi... 46

4.1.6. Perbandingan Kinerja Keuangan... 47

4.2. PT. Toba Sejahtra... 51

4.2.1. Gambaran Umum... 51

4.2.2. Visi dan Misi... 52

4.2.3. Anak Perusahaan... 53

4.2.4. Tujuan Melakukan Divestasi... 57

4.2.5. Perbandingan Kinerja Keuangan... 58

4.3. Perbandingan Kinerja Keuangan PT. Adaro Energy Tbk Dan PT. Toba Sejahtra Tbk... 62

BAB V KESIMPULAN DAN SARAN... 65

5.1. Kesimpulan... 65

5.2. Saran... 66

DAFTAR TABEL

Tabel Judul Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 32

Tabel 4.1 Kinerja Keuangan PT. Adaro Energy Tbk... 48

Tabel 4.2 Kinerja Keuangan PT. Toba Sejahtra Tbk... 59

ABSTRAK

ANALISIS PERUSAHAAN PERTAMBANGAN YANG MELAKUKAN DIVESTASI DI INDONESIA

Rumusan masalah dalam penelitian ini adalah apa tujuan perusahaan melakukan divestasi saham pertambangan, dan bagaimana kinerja keuangan perusahaan setelah melakukan divestasi. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perusahaan pertambangan yang melakukan divestasi di Indonesia dengan melakukan perbandingan kinerja keuangan perusahaan sebelum dan sesudah divestasi.

Jenis data yang digunakan adalah data sekunder yaitu data yang diambil secara tidak langsung dari sumber data melalui studi dokumentasi, buku-buku, surat kabar, makalah internet dan dokumen-dokumen lainnya yang berhubungan dengan divestasi saham. Metode penelitian yang digunakan adalah komparatif (membandingkan) kinerja keuangan perusahaan sebelum dan sesudah divestasi. Kata Kunci : Margin Laba Kotor, Margin Laba Operasi, Rasio Laba

ABSTRACT

ANALYSIS OF MINING COMPANY DOING DIVESTMENT IN INDONESIA

The problem of this study is what the purpose of the company divested mining stocks, and how the company's financial performance after divestment. The purpose of this study is to investigate and analyze the mining company to divest in Indonesia by conducting comparative financial performance before and after the divestiture.

The data used are secondary data is data taken indirectly from the data source through the study documentation, books, newspapers, internet and papers other documents related to divestment. The research method used is comparative (comparing) company's financial performance before and after the divestiture. Keyword : Gross Profit Margin, Operating Profit Margin, Asset Ratio

BAB I PENDAHULUAN

1.1. Latar Belakang.

Pembangunan ekonomi Indonesia yang diamanatkan oleh konstitusi harus dilaksanakan dengan segenap potensi yang ada di masyarakat. Pasal 33 ayat (4) Undang-undang Dasar (UUD) 1945 menyebutkan bahwa perekonomian Nasional diselenggarakan berdasarkan atas demokrasi ekonomi dengan prinsip kebersamaan, berwawasan lingkungan, kemandirian, serta dengan menjaga keseimbangan kemajuan dan kesatuan ekonomi nasional.

Tujuan dan arah pembangunan nasional sebagaimana ditetapkan dalam Program Pembangunan Nasional (Propenas) yakni, berusaha mewujudkan suatu masyarakat adil dan makmur, dimana masyarakat yang adil dan makmur itu akan diwujudkan melalui pembangunan diberbagai bidang, diantaranya bidang ekonomi. Pembangunan bidang ekonomi identik dengan pembangunan sektor-sektor ekonomi yang terdapat di Negara Indonesia, seperti pertanian, kehutanan, perikanan, peternakan, pertambangan, industri, perdagangan, jasa-jasa, dan lain-lain.

berkembang termasuk Indonesia belum mampu melaksanakan pembangunan secara menyeluruh jika hanya mengandalkan modal dalam negeri, yang disebabkan tingkat tabungan (saving) masyarakat yang masih rendah, akumulasi modal yang belum efektif dan efisien, keterampilan (skill) yang belum memadai. Kendala-kendala ini dicoba diatasi dengan berbagai macam alternatif di antaranya melalui bantuan dan kerja sama luar negeri yang dibutuhkan untuk melengkapi modal dalam negeri yang dapat segera dikerahkan.

Bentuk kerjasama yang dikenal dalam Undang-undang Penanaman Modal Asing berdasarkan klasifikasi dan atau alasan-alasan tertentu baik politis maupun ekonomis dapat dikelompokan kedalam (3) bentuk, yaitu :

1. Kerjasama dalam bentuk joint venture. Dalam hal ini para pihak membentuk suatu badan hukum yang baru (badan hukum Indonesia).

2. Kerjasama dalam bentuk joint enterprise. Dalam hal ini para pihak yang bekerjasama tidak membentuk suatu badan hukum yang baru.

3. Kerjasama dalam bentuk kontrak karya. Bentuk yang terakhir ini dijumpai dalam bidang pertambangan umum yang telah ada sebelum Undang-undang Penanaman Modal Asing diUndang-undangkan.

yang dilakukan pihak asing juga merupakan sumber pembiayaan bagi pembangunan ekonomi nasional. Pada umumnya motif untuk mendapatkan keuntungan menjadi dasar dari sebuah investasi asing, dan tentunya risiko yang melekat pada investasi asing tersebut menjadi tanggungan dari pemilik dana dari investasi asing tersebut.

Disisi lain, pendanaan internasional dengan skala besar akan melibatkan kepentingan Negara dengan perusahaan asing. Disamping itu sumber dana dengan struktur pembiayaan menggunakan pinjaman menjadi penting karena akan mempengaruhi tingkat economic of scale-nya. Sumber pembiayaan dengan pinjaman yang saat ini popular dapat merupakan pinjaman langsung dari pemilik proyeknya atau lewat kerjasama dengan perusahaan internasional.

Pilihan yang berkembang untuk mendanai proyek yaitu mengadakan kerjasama antara perusahaan domestik dengan perusahaan internasional. Dimana perusahaan internasional disamping dapat menyediakan dan yang besar, juga berani menanggung risiko bisnis yang mempunyai keunggulan teknologi.

Pada dasarnya divestasi ada karena adanya investasi dari investor. Perusahaan sebenarnya memiliki motif untuk melakukan divestasi, salah satu tujuannya adalah untuk memperoleh laba yang besar dari penjualan sebagian sahamnya maupun penjualan anak perusahaanya dan supaya lebih fokus terhadap perusahaan induk.

mirip dengan spin-off kecuali bahwa saham di perusahaan baru tidak diberikan kepada pemegang saham yang ada tetapi, sebagai gantinya dijual dipenawaran publik.

Penjualan kepada perusahaan lain umumnya melibatkan penjualan seluruh divisi atau unit, yang biasanya dilakukan secara tunai tetapi kadangkala dengan saham perusahaan pengambil alih. Dalam spin-off, pemegang saham perusahaan menerima saham baru yang merupakan hak kepemilikan terpisah Atas divisi yang telah didivestasikan. Pemegang saham akan memiliki saham-saham dari dua perusahaan, tetapi tidak ada perpindahan kas. Akhirnya dalam likuidasi (liquidation), aktiva suatu divisi dijual sebagian-sebagian, bukan sebagai suatu kesatuan operasi.

Setiap perusahaan mempunyai alasan tersendiri dalam melakukan divestasi saham. Dimana divestasi saham tersebut dilakukan untuk memperoleh keuntungan dan menjaga neraca keuangan yang solid serta sejalan dengan tujuan jangka panjang perseroan yaitu menciptakan nilai maksimum.

Servo Meda Sejahtera (SMS) sebanyak 35% Jumlah tersebut merupakan total dari seluruh saham yang telah ditempatkan dan disetor penuh dalam PT. Servo Meda Sejahtera (SMS) atau sebanyak 360.500 lembar saham. Saham tersebut dijual kepada dua pihak, yaitu PT Perusahaan Palembang Investama sebanyak 216.300 lembar saham senilai US$15,08 juta, dan PT Energi Karya Persada sebanyak 144.200 lembar saham senilai US$10,05 juta.Meskipun telah mendivestasikan seluruh kepemilikan sahamnya di PT. Servo Meda Sejahtera (SMS), perseroan tetap mempunyai hak untuk menggunakan jalan khusus tambang batubara yang dimiliki oleh PT Servo Lintas Raya, dan juga fasilitas pelabuhan yang dioperasikan oleh PT Swarnadwipa Dermaga Jaya, yang mana kedua perusahaan tersebut dikendalikan oleh PT. Servo Meda Sejahtera (SMS).

1.2. Perumusan Masalah.

Berdasarkan uraian diatas dapat dijelaskan perumusan masalah sebagai berikut : a. Apa tujuan perusahaan melakukan divestasi saham pertambangan? b. Bagaimanakah kinerja keuangan setelah melakukan divestasi?

1.3. Manfaat Penelitian. Manfaat dari penelitian ini adalah :

a. Memperluas wawasan penulis, khususnya mengenai pengetahuan dibidang divestasi khususnya pada bidang pertambangan.

b. Sebagai bahan studi dan literature bagi mahasiswa/i fakultas ekonomi khususnya Departemen Manajemen.

BAB II

TINJAUAN PUSTAKA 2.1. Uraian Teoritis

2.1.1. Divestasi.

Istilah divestasi berasal dari terjemahan bahasa Inggris, yaitu divestment. Pengertian divestasi ditemukan dalam Pasal 1 Angka 13 Peraturan Pemerintah Nomor 1 Tahun 2008 Tentang Investasi Pemerintah dan Pasal 1 Angka 1 Peraturan Menteri Keuangan Nomor 183/PM.05/2008 Tentang Persyaratan dan Tata Cara Divestasi terhadap Investasi Pemerintah. Divestasi adalah: “Penjualan surat berharga dan/atau kepemilikan pemerintah baik sebagian atau keseluruhan kepada pihak lain.”Namun, dalam istilah lain. Para ahli yang menggunakan istilah Indonesianisasi. Indonesianisasi adalah tidak saja hanya berarti untuk mendapatkan keuntungan, tetapi lebih penting lagi adalah pengalihan kontrol terhadap jalannya perusahaan.

Dalam definisi ini, divestasi dikonstruksikan sebagai jual-beli. Subjeknya adalah pemerintah dengan pihak lainnya. Pihak lainnya berupa orang atau badan hukum. Hal yang menjadi objek jual-belinya, yaitu surat berharga dan aset pemerintah.

Definisi lain tentang divestasi dikemukakan oleh Sally Wehmeir, yaitu:

Ada dua (2) hal yang terkandung pada defenisi di atas, yaitu sebagai berikut :

1. Sebuah teori adalah seperangkat proposisi (pernyataan) yang terdiri atas konstruk-konstruk yang teridentifikasi dan saling berhubungan.

2. Teori menyusun antarhubungan seperangkat variable (konstruk) yang menyajikan suatu pandangan sistematis mengenai fenomena-fenomena yang dideskripsikan oleh variabel-variabel itu.

Dari kedua hal tersebut, Kerlinger menyimpulkan bahwa pada hakikatnya teori itu menjelaskan suatu fenomena. Penjelasan itu dilakukan dengan cara menunjuk secara rinci variabel-variabel tertentu yang terkait dengan variabel tertentu lainnya. Variabel adalah simbol /lambang yang padanya dilekatkan bilangan atau nilai, seperti kelas sosial, jenis kelamin, aspirasi, dan lainnya.

Secara etimologi divestasi merupakan terminologi ekonomi sebagai lawan kata dari investasi. Hal itu berarti divestasi hanya ada/terjadi jika telah ada investasi. Menurut Black Law Dictionary, investment adalah:

Selanjutnya, menurut Achmad Antoni K. Muda dalam Kamus Lengkap Ekonomi menyatakan divestasi adalah: “penyertaan/pelepasan sebuah investasi, seperti pelepasan saham oleh pemilik saham lama, tindakan penarikan kembali penyertaan modal perusahaan ventura dari perusahaan pasangan usahanya. Divestasi model ventura dapat dilaksanakan dengan beberapa cara.”

Sementara itu menurut John Clark dalam Dictionary of Insurance and Finance, Divestment adalah : “sale or liquidation of parts of company, generally in an attempt to improve efficiency, by cutting-loss making business and/or concentrating one or more product or industry. Divestment is therefore the opposite process to merger. Definisi di atas sejalan dengan pengertian Haro Johansenn dan G. Terry Page dalam International Dictionary of Management, yakni Divestasi adalah : Establishing and eliminating of unprofitable activities of business.

diatur ketentuan penalti (liquidated damages). Bagi pihak yang terlambat atau gagal melaksanakan divestasi. Belum diaturnya ketentuan liquidated damages tersebut mungkin karena adanya itikad baik, tetapi juga mungkin dikarenakan keterbatasan modal pengusaha nasional.

2.1.2. Teori-teori yang Menganalisis tentang Divestasi. 2.1.2.1. Teori Utilitas

Teori utilitas digunakan untuk menganalisa manfaat divestasi, baik yang diakukan pemerintah Indonesia kepada pihak lainnya maupun yang dilakukan oleh badan hukum asing yang bergerak dalam bidang pertambangan kepada pemerintah Indonesia, pemerintah daerah, warga Negara Indonesia ataupun badan hukum yang dikendalikan untuk menganalisis manfaat divestasi, yaitu Utilitas dan Cita Huku m.

Konsep Negara kesejahteraan juga dikembangkan oleh Sir William Beveridge (1942) di Inggris. Di dalam laporannya (report), ia mengemukakan tentang program sosial dengan perincian antara lain, tentang :

a. Meratakan pendapatan masyarakat.

b. Usaha kesejahteraan sosial sejak manusia lahir sampai meninggal. c. Mengusahakan lapangan kerja seluas-uasnya.

d. Pengawasan atas upah oleh pemerintah.

Konsep tentang Negara kesejahteraan dijumpai dalam pembukuan UUD 1945 dan pasal 33 ayat (3) UUD 1945. Dalam pembukuan UUD 1945 ditegaskan tujuan Negara Republik Indonesia, yaitu :

a. Melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia.

b. Memajukan kesejahteraan umum. c. Mencerdaskan kehidupan bangsa. d. Ikut melaksanakan ketertiban dunia.

Sementara itu, dalam pasal 33 ayat (3) UUD 1945 ditegaskan bahwa “bumi dan air dan kekayaan alam yang terkandung di dalamnya dikuasai oleh Negara dan dipergunakan untuk sebesar-besarnya kemakmuran rakyat”.

2.1.2.2. Teori Kewenangan.

Teori kewenangan digunakan untuk menganalisis kewenangan dari Badan Investasi Pemerintah dalam mengadakan transaksi dengan pihak lainnya dan pemerintah daerah dalam mengadakan transaksi divestasi saham dengan badan hukum asing yang bergerak di bidang pertambangan, baik kewenangan yang ada pada Badan Investasi Pemerintah maupun Pemerintah Daerah itu karena atribusi, delegasi atau mandate.

2.1.2.3. Teori Momentum Terjadinya Divestasi.

hukum menghendaki gerak cepat dan tidak menghendaki formalitas yang kaku sehingga vernemingstheorie yang dianut karena jika harus menuggu sampai mengetahui secara langsung adanya jawaban dari pihak lawan (ontvangstheorie).

Jadi dapat disimpulkan bahwa teori momentum terjadinya kontrak digunakan untuk menganalisis tentang saat terjadinya kontrak antara penjual saham dengan pembeli saham yang di divestasikan. Momentumnya terjadinya kontrak, tidak cukup dengan adanya kesepatakan para pihak, tetapi harus dituangkan dalam sebuah kontrak jual beli saham yang ditandatangani oleh para pihak.

2.1.2.4. Teori Ketidaksesuaian antara Kehendak dan Pernyataan.

Sejak tahun 2006 sampai dengan tahun 2008, PT Newmont Nusa Tenggara telah melakukan proses penawaran saham kepada pemerintah Indonesia. Dari proses penawaran tersebut tidak dicapai kesepakatan tentang harga saham yang di tawarkan oleh PT Newmont Nusa Tenggara. PT Newmont Nusa Tenggara menyetujui untuk menjual sahamnya kepada pemerintah Indonesia dengan syarat bahwa uang yang digunakan untuk membeli saham itu berasal dari dana pemegang saham asing PT Newmont Nusa Tenggara yang di bayarkan dalam bentuk dividen.

2.1.2.5. Teori Konflik

2.1.3. Metode Divestasi (Divestitur). 2.1.3.1. Likuidasi.

Asset perusahaan mungkin memiliki nilai yang lebih tinggi jika dilakukan likuidasi (liquidation) dari pada nilai sekarang dari aliran arus kas yang diharapkan, yang berasal dari asset tersebut. melalui likuidasi, penjual dapat menjual asset kebanyak pihak, yang dapat menghasilkan nilai yang lebih tinggi untuk direalisasi dari pada jika harus dijual secara satu kesatuan.

2.1.3.2. Pelepasan sebagian.

Dalam hal pelepasan (self-off) sebagian, hanya sebagian dari perusahaan yang dijual. Ketika sebuah unit bisnis dijual, pembayaran biasanya diberikan dalam bentuk tunai atau sekuritas.

2.1.3.3. Pemisahan Perusahaan.

Serupa dengan pelepasan, pemisahan (spin-off) melibatkan keputusan divestasi atas sebuah unit bisnis, seperti anak perusahaan yang berdiri sendiri atau sebuah divisi. Dalam pemisahan, unit bisnis tersebut tidak dijual secara tunai atau melalui sekuritas. Akan tetapi, saham biasa dalam unit tersebut didistribusikan kepada pemegang saham perusahaan secara prorata.

2.1.3.4. Equity Carve-Out

2.1.4. Cara Melakukan Penawaran Dalam Proses Divestasi Saham ada dua (2) cara penawaran dalam proses divestasi saham, yaitu secara :

2.1.4.1. Secara Langsung.

Penawaran secara langsung merupakan penawaran dimana penanam modal asing secara langsung menawarkan saham yang didivestasi kepada pihak lainnya. Berdasarkan penawaran itu, calon pembeli dapat menyetujui atau menolak tawaran yang dilakukan oleh penanam modal asing. Penawaran secara langsung dilakukan kepada :

a. Pemerintah

b. Pemerintah Daerah

c. Bada Usaha Milik Negara (BUMN) d. Badan Usaha Milik Daerah (BUMD) e. Badan Usaha Swasta Nasional. 2.1.4.2 Secara Lelang.

Penawaran secara lelang merupakan penawaran yang dilakukan oleh penanam modal asing kepada pihak lainnya untuk memperoleh harga tertinggi. Penawaran secara lelang dilakukan terhadap :

2.1.5. Syarat Melakukan Divestasi.

Peraturan Pemerintah Nomor 23 Tahun 2010 tentang Pelaksanaan Kegiatan Usaha Pertambangan Mineral dan Batubara (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 29, Tambahan Lembaran Negara Republik Indonesia Nomor 5111) sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 24 Tahun 2012 (Lembaran Negara Republik Indonesia Tahun 2012 Nomor 45, Tambahan Lembaran Negara Republik Indonesia Nomor 5282); sebagimana telah diubah dalam Peraturan Menteri Energi dan Sumber Daya Mineral Republik Indonesia Nomor 27 Tahun 2013 tentang Tata Cara dan Penetapan Harga Divestasi Saham, serta Perubahan Penanaman Modal di Bidang Usaha Pertambangan Mineral dan Batubara. Yang menentukan bahwa Pemegang IUP Operasi Produksi dan IUPK Operasi Produksi dalam rangka penanaman Modal Asing, setelah 5 (lima) tahun sejak berproduksi wajib melakukan Divestasi Saham secara bertahap, sehingga pada tahun kesepuluh sahamnya paling sedikit 51 % (lima puluh satu persen) dimiliki oleh Peserta Indonesia.

2.1.6. Strategi Divestasi.

Menjual sebuah divisi usaha atau bagian dari organisasi perusahaan disebut sebagai strategi divestasi. Seringkali strategi divestasi dilakukan dalam rangka memperoleh dana segar bagi kepentingan investasi atau akuisisi strategik lebih lanjut atau di bidang lain yang lebih prospektif. Divestasi bisa pula merupakan bagian dari keseluruhan strategi penciutan untukmembersihkan atau menyingkirkan berbagai bisnis yang tidak menguntungkan, yang membutuhkan terlalu banyak modal, atau bagian yang tidak sepenuhnya sesuai dengan aktivitas perusahaan.Strategi divestasi menjadi populer ketika perusahaan berupaya untuk kembali dalam core competence-nya serta mengurangi komleksitas diversifikasinya agar lebih terkelola dengan baik.

2.1.7. Perusahaan Memiliki Motif untuk Divestasi.

Dalam finansial dan ekonomi, divestasi adalah pengurangan beberapa jenis aset baik dalam bentuk finansial atau barang, dapat pula disebut penjualan dari bisnis yang dimiliki oleh perusahaan. Ini adalah kebalikan dari investasi pada aset yang baru. Jadi perusahaan mempunyai beberapa motif untuk melakukan divestasi sebagai berikut :

2.1.7.2. Untuk memperoleh keuntungan. Divestasi menghasilkan keuntungan yang lebih baik bagi perusahaan karena divestasi merupakan usaha untuk menjual bisnis agar dapat memperoleh uang.

2.1.7.3. Bagi divestasi adalah kadang-kadang dipercayai bahwa nilai perusahaan yang telah melakukan divestasi (menjual bisnis mereka) lebih tinggi dari pada nilai perusahaan sebelum melakukan divestasi. Dengan kata lain, jumlah nilai asset likuidasi pribadi perusahaan melebihi nilai pasar bila dibandingkan dengan perusahaan pada saat sebelum melakukan divestasi. Hal ini memperkuat keinginan perusahaaan untuk menjual apa yang seharusnya bernilai berharga dari pada terlikuidasi pada saat sebelum dilikuidasi.

2.1.7.4. Untuk divestasi adalah unit bisnis tersebut tidak menguntungkan lagi, semakin jauhnya unit bisnis yang di jalankan dari core competen perusahaan, maka kemungkinan gagal dalam operasionalnya semakin besar.

2.1.8. Penawaran Umum (IPO)

yang dilakukan oleh emiten untuk menjual efek kepada masyarakat berdasarkan tatacara yang diatur dalam undang-undang Pasar Modal dan peraturan pelaksanaannya.

2.1.9. Manfaat Penawaran Umum.

Dengan menjadi perusahaan publik, banyak sekali manfaat yang dapat diperoleh perusahaan, diantaranya :

a. Memperoleh Sumber Pendanaan Baru

Dana untuk pengembangan, baik untuk penarnbahan modal kerja rnaupun untuk ekspansi usaha, adalah faktor yang sering menjadi kendala banyak perusahaan. Dengan menjadi perusahaan publik kendala pendanaan tersebut akan lebih mudah diselesaikan, yaitu: Perolehan dana melalui hasil penjualan saham kepada publik. Dengan cara ini, perusahaan dapat memperoleh dana dalam jumlah yang besar dan diterima sekaligus dengan costoffund yang relatif lebih kecil dibandingkan perolehan dana melalui perbankan. Selain itu di masa mendatang, dengan telah menjadi perusahaan publik, perusahaan juga dapat melakukan secondary offering tanpa batas.

dan pernbeli (buyer) untuk turut rnenjadi pemegang saham perusahaan. Dengan demikian, hubungan yang akan terjadi tidak hanya sebatas hubungan bisnis tetapi berkembang menjadi hubungan yang lebih tinggi tingkat kualitas dan loyalitasnya. Hal tersebut disebabkan karena mereka sebagai salah satu pemegang saham akan memberikan komitmen yang lebih tinggi untuk turut serta membantu pengembangan perusahaan di masa depan.

c. Melakukan merger atau akuisisi perusahaan lain.

Pengembangan usaha melalui merger atau akuisisi merupakan salah satu cara yang cukup banyak diminati untuk mempercepat pengernbangan skala usaha perusahaan. Saham perusahaan publik yang diperdagangkan di bursa rnemiliki nilai pasar tertentu. Dengan demikian, bagi perusahaan publik yang saharnnya diperdagangkan di bursa, pembiayaan untuk merger atau akuisisi dapat lebih rnudah dilakukan yaitu melalui penerbitan saham baru sebagai alat pembiayaan merger atau akuisisi tersbut.

d. Peningkatan Kemarnpuan Going Concern

menjadi perusahaan publik, kemampuan perusahaan untuk dapat mempertahankan kelangsungan hidupnya akan jauh lebih baik dibandingkan dengan perusahaan tertutup.

e. Meningkatkan Citra Perusahaan

Dengan gopublicsuatu perusahaan akan selalu mendapat perhatian media dan komunitas keuangan. Hal ini berarti bahwa perusahaan tersebut mendapat publikasi secara cuma-cuma, sehingga dapat meningkatkan citranya. Peningkatan citra tersebut tentunya akan memberikan dampak positif bagi pengembangan usaha di masa depan. Hal ini sangat dirasakan oleh banyak perusahaan yang berskala kecil menengah karena dengan menjadi perusahaan publik yang sahamnya diperdagangkan di Bursa, citra mereka menjadi setara dengan banyak perusahaan besar yang telah memiliki skala bisnis yang besar dan pengalaman historis yang lama.

f. Meningkatkan Nilai Perusahaan

2.1.10.Tujuan Penawaran Umum

Tujuan dari Penawaran Umum yang dilakukan oleh perusahaan adalah: a. Perluasan usaha

b. Memperbaiki atau mengoptimalkan struktur keuangan dan permodalan.

c. Menimbulkan rasa kepemilikan (sense of belonging) dari stake holder d. Menjaga kelangsungan usaha dari kemungkinan perpecahan antar

founders.

e. Meningkatkan produktifitas karyawan. f. Meningkatkan profesionalisme manajemen.

g. Meningkatkan company image dan company value.

2.1.11.Konsekuensi Penawaran Umum a. Berbagi Kepemilikan

b. Mematuhi Peraturan Pasar Modal yang Berlaku

Pasar modal memang menerbitkan berbagai peraturan. Namun semua ketentuan tersebut pada dasarnya justru akan mernbantu perusahaan untuk dapat berkembang dengan cara yang baik di masa mendatang. Para pemegang saham, pendiri dan manajemen perusahaan tidak perlu khawatir dengan berbagai pemenuhan peraturan tersebut karena cukup banyak pihak profesional yang dapat dimanfaatkan jasanya untuk membantu.

2.1.12.Penetepan Divestasi Saham Pertambangan.

Ada satu peraturan penting yang diperkirakan akan membuat penerimaan Negara sektor pertambangan akan meningkat tajam yaitu Peraturan Menteri Energi dan Sumber Daya Mineral RI nomor 27 tahun 2013 tentang tata cara dan penetapan harga divestasi saham serta perubahan penanaman modal di bidang usaha pertambangan mineral dan batubara.

Poin pentingnya adalah pada pasal 2 ayat (3) yang mengatur tentang divestasi saham secara bertahap kepada peserta Indonesia sebagaimana dimaksud pada ayat (1) tidak boleh kurang dari persentase sebagai berikut :

a. Tahun keenam 20% (dua puluh persen). b. Tahun ketujuh 30% (tiga puluh persen).

c. Tahun kedelapan 37% (tiga puluh tujuh persen). d. Tahun kesembilan 44% (empat puluh empat persen).

Harga Divestasi Saham dari pemegang IUP (Izin Usaha Pertambangan) Operasi Produksi atau IUPK (Izin Usaha Pertambangan Khusus) Operasi Produksi yang ditawarkan kepada Peserta Indonesia ditetapkan berdasarkan biaya penggantian (replacement cost) atas investasi pemegang IUP Operasi Produksi atau IUPK Operasi Produksi. Biaya penggantian (replacement cost) atas investasipemegang IUP Operasi Produksi atau IUPK OperasiProduksi sebagaimana dimaksud pada ayat (1) berupabiaya penggantian (replacement cost) atas jumlahkumulatif biaya investasi yang dikeluarkan sejak tahapeksplorasi sampai dengan tahun kewajiban DivestasiSaham dikurangi:

a. Akumulasi penyusutan dan amortisasi yangdidasarkan atas umur ekonomis atau manfaat darigolongan harta yang berbeda-beda yang disesuaikandengan pengaruh inflasi; dan

b. Kewajiban keuangan hingga akhir tahun saatkewajiban Divestasi Saham jatuh tempo.

2.1.13.Maksud, Tujuan, dan Alasan Divestasi Pemerintah.

infrastruktur dan bidang lainnya guna memacu roda perekonomian masyarakat. Hal ini telah diatur secara tegas dalam Peraturan Menteri Keuangan Nomor 183/PMK.05/2008 tentang Persyaratan dan Tata Cara Divestasi terhadap Investasi Pemerintah.

2.1.14. Perjanjian Kontrak Karya (KK).

Perjanjian Kontrak Karya adalah perjanjian penrusahaan pertambangan antara Pemerintah Republik Indonesia dengan perusahaan swasta asing, patungan perusahaan asing dengan Indonesia dan perusahaan swasta nasional untuk melaksanakan usaha pertambangan di luar minyak gas dan bumi. Di dalam perjanjian kontrak karya tersebut terdapat klausul mengenai divestasi. Pengertian divestasi adalah pengurangan beberapa jenis aset baik dalam bentuk finansial atau barang, dapat pula disebut penjualan dari bisnis yang dimiliki oleh perusahaan.

2.1.15. Kontrak Karya Sebagai Bagian Kerjasama Pertambangan

2.1.16. Sifat Perjanjian Kontrak Karya

Kontrak karya merupakan perjanjian innomirat yaitu perjanjian yang pengaturannya tidak diatur dalam KUHPeR. Karena kontrak karya adalah perjanjian khusus yang ketentuanya merujuk pada pasal 1338 KUHPeR, yang terkenal dengan asas kebebasan berkontrak. Dimana dalam pasal 1338 para pihak yang sepakat untuk mengikatkan dirinya dalam perjanjian, maka perjanjian tersebut menjadi hukum dan mengikat bagi para pihak yang menandatanganiny, Tetapi dibatasi oleh pasal 1320 KUHPeR. Kontrak karya adalah perjanjian yang bersifat dinamis dimana terdapat butir-butir yang dapat direnegosiasi antara lain: luas wilayah, tenaga kerja, royalti, masa kontrak, pajak, pengembangan wilayah usaha setempat, domestic market obligation, dan kepemilikan saham.

2.1.17. Arbitrase.

Di Indonesia minat untuk menyelesaikan sengketa melalui arbitrase mulai meningkat sejak diundangkannya Undang-undang Nomor 30 Tahun 1999 Tentang Arbitrase dan Alternatif Penyelesaian Sengketa Umum (UU Arbitrase). Perkembangan ini sejalan dengan arah globalisasi, dimana penyelesaian sengketa diluar pengadilan telah menjadi pilihan pelaku bisnis untuk menyelesaikan sengketa bisnis mereka. Selain karakteristik cepat, efisien dan tuntas, arbitrase menganut prinsip win-win solution, dan tidak bertele-tele karena tidak ada lembaga banding dan kasasi. Biaya arbitrase juga lebih terukur, karena prosesnya lebih cepat. Keunggulan lain arbitrase adalah putusannya yang serta merta (final) dan mengikat (binding), selain sifatnya yang rahasia (confidential) dimana proses persidangan dan putusan arbitrase tidak dipublikasikan. Berdasarkan asas timbal balik putusan-putusan arbitrase asing yang melibatkan perusahaan asing dapat dilaksanakan di Indonesia, demikian pula putusan arbitrase Indonesia yang melibatkan perusahaan asing akan dapat dilaksanakan di luar negeri.

2.1.18

Penyelesaian sengketa melalui arbitrase dinilai menguntungkan karena beberapa alasan sebagai berikut:

2.1.18.1 Kecepatan dalam proses

penyelesaian akan ditentukan oleh majelis arbitrase berdasarkan aturan-aturan arbitrase yang dipilih. Pasal 31 ayat (3) menyebutkan: “Dalam hal para pihak telah memilih acara arbitrase harus ada kesepakatan mengenai ketentuan jangka waktu dan tempat diselenggarakan arbitrase dan apabila jangka waktu dan tempat bitrase tidak ditentukan, arbiter atau majelis arbitrase yang akan menentukan.”

2.1.18.2. Pemeriksaan ahli di bidangnya

Untuk memeriksa dan memutus perkara melalui arbitrase, para pihak diberi kesempatan untuk memilih ahli yang memiliki pengetahuan yang mendalam dan sangat menguasai hal-hal yang disengketakan. Dengan demikian, pertimbangan-pertimbangan yang diberikan dan putusan yang dijatuhkan dapat dipertanggungjawabkan kualitasnya. Hal itu dimungkinkan karena selain ahli hukum, di dalam badan arbitrase juga terdapat ahli-ahli lain dalam berbagai bidang misalnya ahli perbankan, ahli leasing, ahli pemborongan, ahli pengangkutan udara, laut, dan lain-lain.

2.1.18.3. Sifat konfidensialitas

Sebagai perbandingan dapat dilihat Penjelasan UU No. 30/1999, yang menyebutkan bahwa pada umumnya lembaga arbitrase mempunyai kelebihan dibandingkan lembaga peradilan. Kelebihan tersebut antara lain adalah sebagai berikut:

a. kerahasiaan sengketa para pihak dijamin;

b. keterlambatan yang diakibatkan karena hal prosedural dan administratif dapat dihindari

c. para pihak dapat memilih arbiter yang menurut keyakinannya mempunyai pengetahuan, pengalaman, serta latar belakang yang cukup mengenai masalah yang disengketakan, jujur, dan adil;

d. para pihak dapat menentukan pilihan hukum untuk menyelesaikan masalahnya serta proses dan tempat penyelenggaraan arbitrase; dan e. putusan arbiter merupakan putusan yang mengikat para pihak dan

dengan melalui tata cara (prosedur) sederhana saja ataupun langsung dapat dilaksanakan.

Berdasarkan penelitian penulis tentang keefektifan penggunaan arbitrase dapat disimpulkan bahwa penyelesaian sengketa melalui arbitrase selalu didasarkan pada asumsi-asumsi sebagai berikut:

a. lebih cepat, karena putusannya bersifat final dan mengikat, sehingga menghemat waktu, biaya, dan tenaga;

disengketakan, sehingga hasilnya (putusan arbitrase) dapat lebih dipertanggungjawabkan; dan

c. kerahasiaan terjamin karena proses pemeriksaan dan putusannya tidak terbuka untuk umum, sehingga kegiatan usaha tidak terpengaruh.

2.1.19

Beberapa faktor yang merupakan kelemahan arbitrase adalah sebagai berikut:

a. Arbitrase hanya bermanfaat untuk para pihak yang bonafide (jujur). Para pihak yang bonafid adalah mereka yang memiliki kredibilitas dan integritas, artinya patuh terhadap kesepakatan, pihak yang dikalahkan harus secara suka rela melaksanakan putusan arbitrase. Sebaliknya, jika ia selalu mencari-cari peluang untuk menolak melaksanakan putusan arbitrase, perkara melalui arbitrase justru akan memakan lebih banyak biaya, bahkan lebih lama daripada proses di pengadilan. Misalnya, pengusaha yang dikalahkan tidak setuju dengan suatu putusan arbitrase, maka ia dapat melakukan berbagai cara untuk mendapatkan stay of execution (penundaan pelaksanaan putusan) dengan membawa perkaranya ke pengadilan.

b. Ketergantungan mutlak pada arbiter

bersengketa. Pihak yang kalah akan mengatakan bahwa putusan arbitrase tidak adil, demikian pula sebaliknya (pihak yang menang akan mengatakan putusan tersebut adil). Ketergantungan secara mutlak terhadap para arbiter dapat merupakan suatu kelemahan karena substansi perkara dalam arbitrase tidak dapat diuji kembali (melalui proses banding).

c. Tidak ada preseden putusan terdahulu.

Putusan arbitrase dan seluruh pertimbangan di dalamnya bersifat rahasia dan tidak dipublikasikan. Akibatnya, putusan tersebut bersifat mandiri dan terpisah dengan lainnya, sehingga tidak ada legal precedence atau keterikatan terhadap putusan-putusan arbitrase sebelumnya. Artinya, putusan-putusan arbitrase atas suatu sengketa terbuang tanpa manfaat, meskipun di dalamnya mengandung argumentasi-argumentasi berbobot dari para arbiter terkenal di bidangnya.

d. Masalah putusan arbitrase asing.

2.2. Penelitian Terdahulu.

Terdapat beberapa penelitian terdahulu yang berkaitan dengan divestasi di Indonesia. Antara lain Tulus Cristian Simbolon (2013). yang menyimpulkan bahwa setelah diverstasi dan spin off menunjukan tidak ada perbedaan yang signifikan untuk rasio-rasio keuangan yang ada (NPM, ROA, DER, CR, dan EPS).

Berikut adalah tabel ringkasan penelitian terdahulu yang berkaitan dengan divestasi.

Tabel 2.1

Ringkasan Penelitian Terdahulu No Peneliti &

Tahu

Judul Teknik Analisis

Hasil 1. Tulus

Cristian Simbolon 2013 Analisis Perbandingan Kinerja Keuangan Perusahaan Sebelum dan Sesudah Divestasi dan Spin-Off (periode 2007-2012) PairedSam ple T Test

menunjukan bahwa pengujian secara serentak

terhadap semua rasio keuangan untuk 1 tahun sebelum dengan 1 tahun setelah divestasi dan spin-off menunjukan tidak ada perbedaan yang signifikan untuk rasio-rasio keuangan yang ada (NPM, ROA, DER, CR, dan EPS).

2 Wahyu Septiningsih 2009 Analisis Pengaruh Informasi Divestasi Terhadap Return Saham.

uji t one sample t test

menunjukkan bahwa informasi divestasi tidak

memberikan pengaruh yang signifikan terhadap abnormal return. Hal tersebut

terjadi karena objek

penelitian adalah perusahaan-perusahaan besar

yang sudah

terbiasa mengeluarkan pengumuman, dan kemungkinan ada kebocoran

informasi

sebelum periode pengamatan sehingga di sekitar tanggal pengumuman atau pada

periode pengamatan pasar sudah terbiasa dan tidak bereaksi lagi terhadap

pengumuman tersebut. Pada saat itulah pengumuman divestasi sudah tidak

2.3. Kerangka Pemikiran.

Divestasi merupakan penjualan saham perusahaan baik kepada pihak Badan Usaha Milik Negara (BUMN) maupun kepada pihak swasta. Dari penjualan tersebut perusahaan mempunyai alasan untuk melakukan divestasi. Salah satunya adalah untuk memperoleh laba yang maksimal dan lebih fokus dalam menjalankan perusahaan induk.

BAB III

METODE PENELITIAN 3.1. Jenis Penelitian.

Jenis Penelitian yang digunakan pada skripsi ini adalah metode penelitian komparatif. Penelitian komparatif adalah penelitian yang bersifat membandingkan. Penelitian ini dilakukan untuk membandingkan persamaan dan perbedaan dua atau lebih fakta-fakta dan sifat-sifat objek yang di teliti berdasarkan kerangka pemikiran tertentu. Pada penelitian ini variabelnya masih mandiri tetapi untuk sampel yang lebih dari satu atau dalam waktu yang berbeda.

3.2. Tempat dan Waktu Penelitian.

Tempat penelitian yang dilakukan adalah pada PT. Adaro Energy Tbk dan PT. Toba Bara Sejahtra Tbk melalui berbagai situs web mengenai perusahaan pertambangan yang melakukan divestasi di Indonesia. Waktu penelitian dilakukan pada desember 2013.

3.3. Batasan Operasional.

Sesuai dengan latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, penelitian ini memberikan batasan operasional untuk menghindari kesimpang siuran dalam membahas dan menganalisis permasalahan. Batasan operasional yang dimaksud adalah sebagai berikut:

3.3.2. Data yang digunakan adalah jenis data sekunder berupa data-data perusahaan pertambangan yang melakukan divestasi di Indonesia.

3.4. Rasio-rasio KeuanganPerusahaan. 3.4.1. Ratio Likuiditas (Liquidity Ratio).

Merupakan Ratio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajian financial jangka pendek yang berupa hutang – hutang jangka pendek (short time debt) Menurut Van Horne :”Sistem Pembelanjaan yang baik Current ratio harus berada pada batas 200% dan Quick Ratio berada pada 100%”. Adapun yang tergabung dalam rasio ini adalah :

a. Current Ratio ( Rasio Lancar).

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki, Current Ratio dapat dihitung dengan rumus :

������������= Aktiva Lancar

Hutang Lancar

b. Quick Ratio ( Rasio Cepat ).

���������� =Aktiva Lancar −Persediaan Hutang Lancar

c. Cash Ratio ( Rasio Lambat)

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan kas yang tersedia dan yang disimpan diBank. Cash Ratio dapat dihitung dengan Rumus yaitu :

Cash Ratio = ���ℎ+Efek Hutang Lancar

3.4.2. Ratio Solvabilitas

Rasio ini disebut juga Ratio leverage yaitu mengukur perbandingan dana yang disediakan oleh pemiliknya dengan dana yang dipinjam dari kreditur perusahaan tersebut. Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank). Adapun Rasio yang tergabung dalam Rasio Leverage adalah :

a. Total Debt to Equity Ratio (Rasio Hutang terhadap Ekuitas).

Merupakan Perbandingan antara hutang – hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya. Rasio ini dapat dihitung dengan rumus yaitu :

Total debt to equity ratio = Total Hutang

b. Total Debt to Total Asset Ratio ( Rasio Hutang terhadap Total Aktiva ). Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui. Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Rasio ini dapat dihitung dengan rumus yaitu :

���������������������= Total Hutang

Total Aktiva

3.4.3. Ratio Rentabilitas.

Rasio ini disebut juga sebagai Ratio Profitabilitas yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.Yang termasuk dalam ratio ini adalah :

a. Gross Profit Margin ( Margin Laba Kotor).

Merupakan perandingan antar penjualan bersih dikurangi dengan Harga Pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan. Rasio ini dapat dihitung dengan rumus yaitu:

�����������������= Laba Kotor

b. Net Profit Margin (Margin Laba Bersih).

Merupakan rasio yang digunaka nuntuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.Rasio ini dapat dihitung dengan Rumus yaitu :

���������������= Laba Setelah Pajak

Penjualan Bersih

c. Earning Power of Total investment.

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan netto. . Rasio ini dapat dihitung dengan rumus yaitu :

�����������������������������= Laba Sebelum Pajak

Total Aktiva

d. Return on Equity (Pengembalian atas ekuitas)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Rasio ini dapat dihitung dengan rumus yaitu:

3.5. Populasi dan Sampel Penelitian.

Populasi penelitian adalah perusahaan pertambangan yang melakukan divestasi saham di indonesia. Dalam penelitian ini objek penelitiannya adalah PT. Adaro Energy Tbk dan PT. Toba Bara Sejahtra Tbk yang merupakan perusahaan pertambangan yang melakukan divestasi.

3.6. Jenis dan Sumber Data.

Jenis data yang digunakan adalah data sekunder yaitu data yang diambil secara tidak langsung dari sumber data. Data sekunder dalam penelitian ini yaitu data yang diperoleh melalui studi dokumentasi, buku-buku, surat kabar, makalah, arsip, internet dan dokumen-dokumen lainnya yang berhubungan dengan divestasi saham.

3.7. Metode Pengumpulan Data.

BAB IV

HASILPENELITIAN DAN PEMBAHASAN

4.1. PT. Adaro Energy Tbk. 4.1.1. Gambaran Umum.

PT. Adaro Energy Tbk merupakan salah satu perusahaan yang bergerak sebagai produsen batu bara terbesar kedua yang ada di Indonesia dan terbesar keempat di dunia. Perusahaan ini mengoperasikan tambang batu bara tunggal terbesar di Indonesia dan merupakan pemasok batu bara termal dalam pasar global.

Pada awal berdirinya pada tahun 2004, perusahaan yang masih berbentuk perseroan terbatas yang bernama PT. Padang Karunia. Pada tanggal 18 April 2008 perusahaan ini mengganti nama menjadi PT Adaro Energy Tbk dalam persiapan untuk "go public". Visi yang ditetapkan bagi perusahaan ini adalah menjadi perusahaan yang terbesar dan paling efisien dalam hal penambangan batu bara serta terintegritas sebagai perusahaan energi di Asia Tenggara.

Selain cadangan batu bara yang besar, Adaro Energy juga memiliki beberapa aset yang berkualitas tinggi guna mendukung proses operasi, seperti jalan penghubung dari lokasi tambang ke fasilitas Crushing di Kelanis dan Terminal Batu bara di Pulau Laut sejauh 75 kilometer. Selain itu, melalui anak perusahaannya, Adaro Energy memiliki armada penambangan lengkap termasuk Drilling Machines, Bulldozers, Wheel Dozers, Excavators, Graders, Articulated Trucks, Dump Trucks, Wheel Loaders, Head Trucks, Vessels, Dollys, Crushers, dan beberapa alat produksi lainnya.

Produks i yang telah dicapai oleh perusahaan ini sangat besar, terbukti pada tahun 2011 saja telah mampu menghasilkan tambang dengan total 47,7 ton yang berlokasi di Tabalog dan Balangan, Kalimantan Selatan.

4.1.2. Struktur Perusahaan.

Adaro Energy saat ini memiliki 21 anak usaha yang beroperasi, dalam naungan enam divisi dari titik awal sampai titik akhir rantai pasokan yang terintegrasi secara vertikal: Aset Pertambangan, Jasa Pertambangan, Jasa Logistik, Pemasaran, Pengelolaan Aset Pertanahan, dan Ketenagalistrikan.

Dengan memiliki setidaknya satu anak usaha yang beroperasi di masing-masing segmen dalam rantai pasokan batubara, Adaro memiliki kendali yang besar terhadap rantai pasokan, sehingga dapat meminimalkan biaya, meningkatkan keandalan, dan meningkatkan efisiensi operasional.

Integrasi Adaro yang vertikal berfokus pada PKP2B (Perjanjian Karya Pengusahaan Pertambangan Batubara) yang telah lama dibuat, yang dimiliki dan dijalankan oleh PT Adaro Indonesia, anak usaha Adaro yang bernaung di bawah unit Aset Pertambangan. Operasi pertambangan Adaro Indonesia di propinsi Kalimantan Selatan ini sejak dulu meliputi sebagian besar dari pendapatan Adaro (91% pada tahun 2013).

Di lokasi tambang PKP2B (Perjanjian Karya Pengusahaan Pertambangan Batubara) ini, Adaro Indonesia dan beberapa anak usaha yang berada di dalam unit Jasa Pertambangan beserta kontraktor pihak ketiga menangani operasi dari aktivitas penambangan dan pemindahan lapisan penutup sampai pembangunan dan pengoperasian sistem konveyor, jalan angkutan dan terminal sungai untuk pemuatan tongkang.

Bagian akhir dari integrasi vertikal Adaro adalah sektor ketenagalistrikan. Dengan tujuan untuk mengobarkan energi positif supaya dapat membantu pertumbuhan Indonesia, Adaro Power akan berpartisipasi di berbagai proyek pembangkit listrik dan menjadi kontributor utama bagi sektor ketenagalistrikan nasional, dengan memanfaatkan batubara yang diproduksi dari konsesi Adaro sendiri.

Divisi Ketenagalistrikan diharapkan akan memainkan peranan penting dalam upaya perusahaan untuk mengejar pertumbuhan tanpa mengambil risiko yang tidak perlu.Adaro bermaksud untuk mereplika model bisnis yang terintegrasi vertikal ini pada proyek-proyek akuisisi yang telah dilakukan di wilayah-wilayah lain di Indonesia (yang meliputi hampir seluruh anak usaha yang masih berada dalam fase pengembangan).

Anak-anak usaha Adaro juga diposisikan sebagai pusat laba yang independen, dan terus berkontribusi dalam mencapai tujuan perusahaan untuk menciptakan nilai jangka panjang yang maksimum dari batubara Indonesia. Bilamana dianggap dapat menciptakan nilai pemegang saham, anak-anak usaha ini dapat dijadikan perusahaan terbuka melalui mekanisme penawaran perdana di bursa.

4.1.3. Struktur Anak Perusahaan PT. Adaro Energy Tbk 4.1.3.1. Aset Pertambangan.

a. PT Adaro Indonesia (AI)

b. Balangan Coal

Pertambangan batubara, 75% dimiliki AE c. PT Mustika Indah Permai (MIP)

Pertambangan batubara, 75% dimiliki AE d. PT Bukit Enim Energi (BEE)

Pertambangan batubara, 61.04% dimiliki AE e. PT Bhakti Energi Persada (BEP)

Pertambangan batubara, 10.22% dimiliki dan dikendalikan oleh AE (opsi untuk sd 90%)

f. IndoMet Coal Project (IMC)

Pertambangan batubara, 75% dimiliki oleh BHP Billiton, 25% dimiliki AE.

4.1.3.2. Jasa Pertambangan. a. PT Saptaindra Sejati (SIS)

Kontraktor penambangan dan pengangkutan, 100% dimiliki AE b. PT Jasapower Indonesia (JPI)

Operator peremukan dan pengangkutan lapisan penutup, 100% dimiliki AE

c. PT Adaro Eksplorasi Indonesia (AEI)

Eksplorasi pertambangan, 100% dimiliki AE d. PT Adaro Mining Technologies (AMT)

4.1.3.3. Jasa Logitik

a. PT Maritim Barito Perkasa (MBP)

Tongkang dan pemuatan kapal, 100% dimiliki AE b. PT Harapan Bahtera Internusa (HBI)

Tongkang dan pemuatan kapal untuk pihak ketiga, 100% dimiliki AE c. PT Sarana Daya Mandiri (SDM)

Pemuatan tongkang dan kapal pihak ketiga, 51,2% dimiliki AE d. PT Puradika Bongkar Muat Makmur (PBM)

Pengelolaan pemuatan kapal dan tongkang, 100% dimiliki AE e. PT Indonesia Multi-Purpose Terminal (IMPT)

Operator pelabuhan, 85% dimiliki AE f. PT Indonesia Bulk Terminal (IBT)

Terminal batubara dan bahan bakar, 100% dimiliki AE 4.1.3.4. Perdagangan.

a. Coaltrade Services International Pte Ltd Pemasaran, 100% dimiliki AE

4.1.3.5. Management Aset Lahan. a. PT Adaro Persada Mandiri (APM)

Pengeloloaan lahan, 100% dimiliki AE 4.1.3.6. Ketenagalistrikan.

a. PT Makmur Sejahtera Wisesa (MSW)

Kerjasama dalam proyek pembangkit listrik, 34% dimiliki AE c. PT Tanjung Power Indonesia (TPI)

Kerjasama dalam proyek pembangkit listrik, 65% dimiliki AE

4.1.4. IPO (Initial Public Offering) PT. Adaro Energy Tbk

PT Adaro Energy Tbk Karunia tanggal 28 Juli 2004 dan mulai beroperasi secara komersial pada bulan Juli 2005. Pada 04 Juli 2008, ADRO memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ADRO (IPO) kepada masyarakat sebanyak 11.139.331.000 lembar saham dengan nilai nominal Rp100,- per saham dan Harga Penawaran Rp1.100,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 16 Juli 2008.

4.1.5. Tujuan PT. Adaro Energy Tbk melakukan divestasi.

Anak usaha PT Adaro Energy Tbk (ADRO), PT Alam Tri Abadi (ATA) telah menandatangani akta jual beli saham untuk mendivestasikan seluruh kepemilikan sahamnya di PT Servo Meda Sejahtera (SMS) sebanyak 35% dengan nilai US$25,13 juta.

US$15,08 juta, dan PT Energi Karya Persada sebanyak 144.200 lembar saham senilai US$10,05 juta.

Presiden Direktur dan Chief Executive Officer PT Adaro Energy Tbk Garibaldi Thohir mengatakan, penjualan PT Servo Meda Sejahtera konsisten dengan fokus perseroan untuk menjaga neraca keuangan yang solid serta sejalan dengan tujuan jangka panjang perseroan yaitu menciptakan nilai maksimum yang berkelanjutan dari batubara Indonesia,“Integrasi vertikal yang merupakan strategi kami tetap berjalan, sebagaimana sekarang Adaro akan fokus pada integrasi pit to power di Sumatera Selatan”,

Meskipun telah mendivestasikan seluruh kepemilikan sahamnya di PT Servo Meda Sejahtera, perseroan tetap mempunyai hak untuk menggunakan jalan khusus tambang batubara yang dimiliki oleh PT Servo Lintas Raya, dan juga fasilitas pelabuhan yang dioperasikan oleh PT Swarnadwipa Dermaga Jaya, yang mana kedua perusahaan tersebut dikendalikan olehPT Servo Meda Sejahtera.

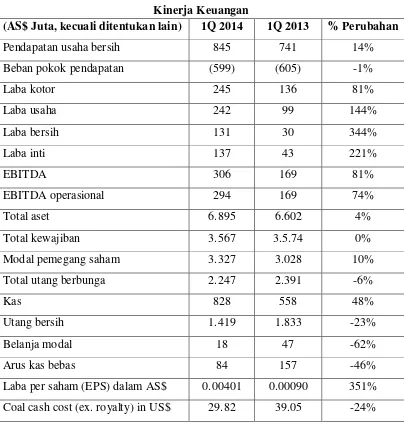

4.1.6. Perbandingan Kinerja Keuangan PT. Adaro Energy Tbk

Tabel 4.1

Kinerja keuangan PT. Adaro Energy Tbk Sebelum dan sesudah divestasi. (Februari 2014)

1Q 2014 1Q 2013 % Perubahan

Volume Produksi (Mt) 14,0 11,4 22

Volume Penjualan (Mt) 13,9 11,2 23

Pemindahan Lapisan Penutup (Mbcm) 68,2 62,3 10

Kinerja Keuangan

(AS$ Juta, kecuali ditentukan lain) 1Q 2014 1Q 2013 % Perubahan

Pendapatan usaha bersih 845 741 14%

Beban pokok pendapatan (599) (605) -1%

Laba kotor 245 136 81%

Laba usaha 242 99 144%

Laba bersih 131 30 344%

Laba inti 137 43 221%

EBITDA 306 169 81%

EBITDA operasional 294 169 74%

Total aset 6.895 6.602 4%

Total kewajiban 3.567 3.5.74 0%

Modal pemegang saham 3.327 3.028 10%

Total utang berbunga 2.247 2.391 -6%

Kas 828 558 48%

Utang bersih 1.419 1.833 -23%

Belanja modal 18 47 -62%

Arus kas bebas 84 157 -46%

Rasio Keuangan.

1Q 2014 1Q 2013 Selisih

Marjin laba kotor (%)

29.0% 18.3% 10.7%

Marjin usaha (%) 28% 13.4% 14.6%

Marjin EBITDA (%) 36.2% 22.9% 13.3%

Utang bersih terhadap

ekuitas(x) 0.43 0.61 -0.18%

Utang bersih terhadap EBITDA 12bulan terakhir (x)

1.48 1.95 -0.47%

Kas dari operasi terhadap

belanjamodal (x) 5.65 4.29 1.36%

Segmen Operasi

Pendapatan Usaha Laba Bersih

(AS$ Juta) 1Q2014 1Q2013 %Perubahan 1Q2014 1Q2013 %Perubahan

Penambangan danperdagang an

batubara

792 692 14% 109 65 68%

Jasa

Penambangan 34 35 3% 9 (20) 147%

Lainnya

19 14 39% 27 3 728%

Eliminasi - - (14) (19) -24%

Grup Adaro

Energy 845 741 14% 131 30 345%

Dari data rasio keuangan dapat dijelaskan bahwa PT. Adaro Energy Tbk melakukan divestasi pada Februari 2014. Untuk menilai kinerja keuangan perusahaan tambang tersebut diambil laporan keuangan interim antara Desember 2013 s/d Maret 2014. Dari data tersebut dijelaskan bahwa :

1. Marjin laba kotor (Gross Profit Margin) pada IQ 2014 mengalami kenaikan dibandingkan IQ 2013 sebesar 10.7%. dengan menningkatkanya margin laba kotor maka semakin bagus, karena itu artinya biaya produksi perusahaan itu rendah. Sebaliknya, semakin rendah margin laba kotor semakin tinggi biaya produksi yang ditanggung perusahaan.

2. Begitu juga dengan Marjin Usaha yang mengalami kenaikan sebesar 14.6%. dari 13.4% menjadi 28%. Artinya Semakin tinggi margin usaha perusahaa, maka semakin bagus perusahaan itu.

3. Marjin EBITDA juga mengalami kenaikan sebesar 13.3% dari awalnya 22.9% naik menjadi 36.2%.

4. Sedangkan utang bersih terhadap ekuitas mengalami penurunan dari tahun sebelum melakukan divestasi sebesar -0.18. yang berarti baik perusahaan karena perusahaan mampu dalam mengurangi kewajibannya.

5. Begitu juga dengan Utang bersih terhadap EBITDA juga mengalami penurunan sebesar -0.47. yang menandakan baik bagi perusahaan.

Sesuai dengan data rasio diatas bahwa divestasi yang dilakukan PT. Adaro Energy Tbk tersebut memperoleh keuntungan (profit) daripenjualan saham anak perusahaannya. Dari fenomena yang terjadi jelas bahwa PT. Adaro Energy Tbk tersebut memperoleh laba yang cukup baik dan mampu mengurangi kewajiban perusahaan setelah melakukan divestasi saham. sesuai dengan teori yang dikemukakan oleh WehmeirSally mengatakan bahwa “divestasi merupakan ketentuan yang mengatur tentang penjualan saham yang dimiliki oleh perusahaan atau cara mendapatkan uang dari investasi yang dimiliki oleh seseorang”.

4.2. PT. Toba Sejahtera Tbk 4.2.1. Gambaran Umum.

Pembangunan pertama kami pada aset greenfield dimulai dengan PT Indomining pada tahun 2007, diikuti dengan PT Adimitra Baratama Nusantara (ABN) pada tahun 2008. Kemudian, pembangunan PT Trisensa Mineral Utama (TMU) dimulai pada tahun 2011. Secara paralel, kami terus mengintegrasikan rantai pasokan batubara untuk lebih baik dalam efisiensi biaya, serta berusaha untuk memperbesar cadangan batubara dan sumber daya.

Tanggal 6 Juli 2012 merupakan momen bersejarah bagi kami. Toba Bara mencatatkan sahamnya di Bursa Efek Indonesia (BEI) sebesar 210.681.000 saham atau 10,5 % dari jumlah modal disetor, dengan perolehan dana sebesar Rp 400.293.900.000,-. Harga perdana saham sebesar Rp 1.900,- per lembar saham.

4.2.2. Visi dan Misi dan PT. Toba Sejahtra Tbk.

Dalam mengoperasikan perusahaan tambang PT. Toba Sejahtra Tbk memiliki visi dan misi yang kuat dalam menjalankan perusahaan. Antara lain sebagai berikut :

4.2.2.1. Visi.

4.2.2.2. Misi.

a. Menciptakan nilai bagi pemegang saham yang berkelanjutan dari pertambangan Indonesia

b. Membangun sumber daya manusia yang berkualitas

c. Investasi pada anak-anak perusahaan dan bisnis-bisnis lainnya yang berhubungan yang akan meningkatkan nilai bagi para pemegang saham d. Mengelola biaya operasional penambangan secara efektif

e. Meningkatkan integrasi rantai pasokan batubara untuk memastikan keandalan dan efisiensi

f. Membangun hubungan yang kuat dengan rekan bisnis dan komunitas keuangan

g. Menjadi perusahaan yang bertanggung jawab dalam mendukung pengembangan komunitas dan mengimplementasikan praktek tata kelola perusahaan yang baik.

4.2.3. Anak Perusahaan PT. Toba Sejahtera Tbk.

4.2.3.1. PT. Adimitra Baratama Nusantara (ABN).

konsesi PT Adimitra Baratama Nusantara (ABN) terdiri dari 2 (dua) daerah yang berbeda, PT Adimitra Baratama Nusantara (ABN) Timur danPT Adimitra Baratama Nusantara(ABN) Barat, dimana keduanya saat ini ditambang dengan menggunakan metode open-pit dengan armada truk dan eskavator.

Operasi dimulai pada 2008. PT Adimitra Baratama Nusantara (ABN) saat ini menghasilkan 2 (dua) jenis batubara campuran, PT Adimitra Baratama Nusantara (ABN) 52 dan PT Adimitra Baratama Nusantara (ABN) 58. Setelah loading, batubara melewati sepanjang Sungai Muara Jawa untuk menuju transshipment point di Muara Jawa atau Muara Berau, yang berada sekitar 65 kilometer dan 120 kilometer dari jetty milik PT Adimitra Baratama Nusantara (ABN). Lokasi yang menguntungkan dari tambang ke transshipment point dan pelanggan merupakan sebuah keunggulan kompetitif.

Kualitas batubara didominasi Balikpapan formation, dengan nilai kalori mulai dari 5000-6000 kkal (Gross as Received). Cadangan dan sumber daya batubara yang dapat ditambang oleh PT Adimitra Baratama Nusantara (ABN) telah disertifikasi sesuai standar JORC. Menurut konsultan pertambangan Indonesia, PT Runge Indonesia, pada 31 Desember 2011, total cadangan batubara PT Adimitra Baratama Nusantara (ABN) sebesar 117 juta ton dan total sumber daya 156 juta ton.

menjadi sekitar untuk 1.800 ton/jam atau 10 juta ton per tahun. Selain itu, overland conveyorPT Adimitra Baratama Nusantara (ABN) dapat memuat batubara secara langsung ke tongkang ukuran 300 feet dan memiliki kapasitas sekitar 1.800 ton/jam atau 10 juta ton per tahun.

4.2.3.2. PT. Indomining.

PT Indomining didirikan pada tahun 2005. Toba Bara memiliki secara penuh (100%) anak perusahaan ini. Situs tambang Indomining terletak di Sanga-sanga, Kabupaten Kutai Kartanegara, Kalimantan Timur, tidak jauh dari Muara Sungai Jawa. IUP (izin usaha pertambangan) -nya mencakup area konsesi sekitar 683 hektar. Akses ke area konsesi dari Samarinda adalah melalui jalan darat atau speedboat.

Produksi dimulai pada tahun 2007, terdiri dari operasi pertambangan permukaan open-pit menggunakan armada truk dan ekskavator. Indomining saat ini menghasilkan campuran batubara "Indomining".

Setelah ekstraksi, batubara di tambang diangkut oleh dump truck ke tempat persediaan, setelah dihancurkan. Kemudian, dibawa ke fasilitas tongkang Indomining melalui conveyor darat, dimana kemudian dimuat secara langsung ke dalam tongkang. Kedekatan lokasi penambangan batubara ke area loading mendukung Indomining mengelola pertambangan dengan biaya rendah dan kompetitif .

berjumlah 22 juta ton dan total sumber daya batubara berjumlah 37 juta ton.Infrastruktur yang ada di Indomining termasuk diantaranya jalan angkut sepanjang 4 km, conveyor sepanjang 4,4 km dengan kemampuan kapasitas 900 ton/jam dan crusher dengan kapasitas 460 ton/jam. Kapasitas total persediaan pada 31 Desember 2011 adalah 250 ribu ton, dengan kapasitas crusher 3 juta ton/tahun, dan kapasitas overland conveyor 4,5 juta ton/tahun.

4.2.3.3. PT. Trisema Mineral Utama (TMU).

PT Trisensa Mineral Utama (TMU) didirikan pada tahun 2004. Toba Bara memiliki secara penuh (100%) anak perusahaan ini. Area konsesi PT. Trisema Mineral Utama (TMU) mencakup lahan seluas 3.414 hektar, terletak di Loa Janan, Muara Jawa dan Sanga – Sanga, sekitar 40 kilometer Tenggara kota Samarinda, Kalimantan Timur.

Produksi dimulai pada Oktober 2011, menggunakan metode open-pit dengan truk dan sekop. PT. Trisema Mineral Utama saat ini menghasilkan batubara termal campuran, Trisensa-47, dan akan menambah jenis batubara termal campuran di masa mendatang. Kontraktor yang dipilih untuk menangani overburden dan pertambangan batubara di Trisema Mineral Utama adalah PT Surya Teknik Anugerah.

dapat menggunakan akses jalan, crusher, dan fasilitas yang dimiliki Kutai Energi (KE) yang berjarak sekitar 17 km. Selain itu, PT. Trisema Mineral Utama (TMU) berniat membangun jalan pengangkutan dari tambang ke daerah konsesi ABN dan terhubung dengan Indomining sehingga dapat mengakses dan menggunakan fasilitas jetty Indomining.

Laporan JORC dilakukan oleh Marston & Marston, Inc,pada 31 Oktober 2011, di sekitar 680 hektar dari 3.414 hektar dari area konsesi Trisema Mineral Utama, diperkirakan total cadangan batubara sebesar 8 juta ton dan total sumber daya batubara sebesar 43 juta ton.

4.2.4. Tujuan PT. Toba Sejahtra Tbk melakukan divestasi.

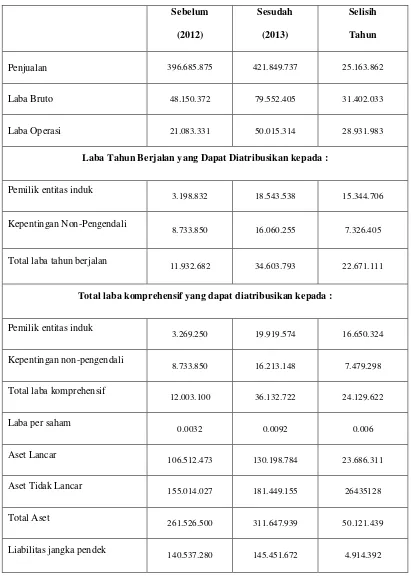

4.2.5. Perbandingan Kinerja Keuangan PT. Toba Sejahtra Tbk.

Tabel 4.2

Perbandingan Kinerja Keuangan PT. Toba Sejahtra Tbk (Mei 2013). Sebelum (2012) Sesudah (2013) Selisih Tahun

Penjualan 396.685.875 421.849.737 25.163.862

Laba Bruto 48.150.372 79.552.405 31.402.033

Laba Operasi 21.083.331 50.015.314 28.931.983

Laba Tahun Berjalan yang Dapat Diatribusikan kepada :

Pemilik entitas induk

3.198.832 18.543.538 15.344.706

Kepentingan Non-Pengendali

8.733.850 16.060.255 7.326.405

Total laba tahun berjalan

11.932.682 34.603.793 22.671.111

Total laba komprehensif yang dapat diatribusikan kepada :

Pemilik entitas induk

3.269.250 19.919.574 16.650.324

Kepentingan non-pengendali

8.733.850 16.213.148