SKRIPSI

ANALISIS RISIKO SAHAM PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

OLEH :

M RINALDI SANTOSO 090502050

PROGRAM STUDI STRATA-1 MANAJEMEN DAPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

ANALISIS RISIKO SAHAM PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR PADA BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis risiko sistematis dan risiko tidak sistematis yang ada pada setiap perusahaan-perusahaan subsektor pertambangan yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan mulai dari 3 Januari 2012 hingga 28 Desember 2012.

Penelitian ini adalah penelitian kuantitatif, dimana penelitian ini bertujuan untuk menemukan pengetahuan yang menggunakan data berupa angka sebagai alat analisis keterangan apa yang hendak kita ketahui. Penelitian ini menggunakan tekhnik analisis one way anova. Data yang digunakan merupakan data sekunder yaitu berasal dari publikasi Bursa Efek Indonesia tentang data emiten, laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia, berbagai hasil penelitian dan buku referensi, jurnal-jurnal, laporan harga saham yang terdapat di Bursa Efek Indonesia.

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan risiko sistematis dan risiko tidak sistematis diantara subsektor batubara, subsektro minyak dan gas alam, subsektro logam dan mineral lainnya dan subsektor batu-batuan pada alpha 0.05.

Implikasi dari penelitian ini, investor dapat menggunakan keempat subsektor pertambangan sebagai pilihan investasinya karena tidak memiliki perbedaan risiko sistematis dan risiko tidak sistematis.

ABSTRACT

RISK ANALYSIS OF MINING STOCKS LISTED COMPANIES IN INDONESIA STOCK EXCHANGE

This research aims to analyze the systematic risk and non systematic risks that exist in each sub-sector mining companies listed on the Indonesia Stock Exchange. This research was conducted from 3rd January 2012 to 28th December 2012.

This research is quantitative research, which aims to discover knowledge by using data such as the number of analysis tools about what information we want to know. This research using one way ANOVA analysis techniques. This research used secondary data such as derived from the publication of the Indonesia Stock Exchange on issuers of data, the reports published by Indonesia Stock Exchange, various studies and reference books, journals, reports stock prices of Indonesia Stock Exchange.

The results of this research showed that there were no differences in systematic risk and non-systematic risk among sub-sectors of coal, crude petroleum and natural gas, metals and minerals and land / stone quarrying subsector with the alpha 0.05.

The implications of this research are investor can use fourth of mining’s subsector as investment option because there were no differtences in systematic risk and non-systematic risk among mining’s subsector.

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada Allah SWT atas berkat

dan karunia-Nya yang senantiasa melimpah, sehingga penulis dapat

menyelesaikan skripsi ini dengan judul ”Analisis Risiko Saham Perusahaan

Pertambangan Yang Terdaftar di Bursa Efek Indonesia”. Skripsi ini merupakan

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas

Sumatera Utara.

Selama studi dan pengerjaan skripsi ini penulis telah banyak

mendapatkan bantuan berupa masukan, saran, motivasi dan doa dari berbagai

pihak khususnya pihak keluarga. Penulis mengucapkan terima kasih yang

sebesar-besarnya kepada orangtua saya, Ayahanda Sudarman dan Ibunda Aseh Sokowati atas semua kasih sayang, doa dan kepercayaan yang selama ini selalu diberikan

kepada penulis. Sampai kapan pun semua yang telah Ayahanda dan Ibunda beri

tidak akan pernah dapat dilupakan penulis. Kemudian pada kesempatan ini juga

penulis ingin menyampaikan ucapan terimakasih kepada:

1. Bapak Prof.Dr. Azhar Maksum, Mec, Ak sebagai Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, M.Si sebagai Ketua Dapartemen

Manajemen Fakultas Ekonomi Sumatera Utara

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si sebagai Ketua Program Studi

4. Ibu Marhayanie, SE, M.Si sebagai Sekretaris Dapartemen

Manajemen Fakultas Ekonomi Universitas Sumater Utara.

5. Ibu Dr. Khaira Amalia F, SE, MBA, Ak sebagai Dosen Pembimbing

penulis. Penulis mengucapkan terimakasih kepada beliau yang telah

membimbing penulis dengan penuh kesabaran dan pengertian

6. Bapak Dr. Muslich Lufti, MBA sebagai Dosen Pembaca Penilai

penulis. Penulis mengucapkan terima kasih atas saran dan masukan

dalam penyempurnaan isi penelitian ini.

7. Kepada dosen Universitas Sumatera Utara khususnya

dosen-dosen Fakultas Ekonomi yang telah mengajar dan memberikan

ilmunya kepada penulis dengan baik dan penuh kesabaran.

8. Kepada adikku Krisdiyanti Hanum yang telah menjadi motivator

hidup penulis

9. Kepada sahabat-sahabatku ”BOLANG” Adjie, Arief, Erfin, Fajar,

dan Tulus.

Medan, 9 April 2013

Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1 Uraian Teoritis ... 11

2.1.1 Investasi ... 11

2.1.2 RisikoInvestasi ... 11

2.1.2.1Risiko Sistematis ... 12

2.1.2.2 Risiko Tidak Sistematis ... 14

2.1.3 Indeks Harga Saham ... 15

2.2 Penelitian Terdahulu ... 15

2.3 Kerangka Konseptual ... 16

2.4 Hipotesis ... 18

BABIII METODE PENELITIAN ... 19

3.1 Jenis Penelitian ... 19

3.2 Tempat dan Waktu Penelitian ... 19

3.3 Definisi Operasional ... 19

3.4 Populasi dan Sampel ... 21

3.5 Jenis dan Sumber Data ... 22

3.6 Teknik Analisis ... 22

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 25

4.1 Gambaran Umun Perusahaan ... 25

4.1.1 Sejarah Bursa Efek Indonesia ... 25

4.1.2 Profil Perusahaan Pertambangan di Bursa Efek Indonesia ... ... 26

4.2 Hasil Pembahasan ... 43

4.2.1 Analisis Data ... 43

4.2.1.1 Pengembalian Saham Individual 43

4.2.1.3 Pengukuran Resiko Sistematis 44

4.2.1.4 Pengukuran Risiko Tidak Sistematis 46

4.2.1.5 Pengukuran Risiko Total 47

4.2.2 Analasisi Deskriptif 49

4.2.3 Analisis One Way Anova ... 51

4.2.3.1 Analisis Test Of Homogeneity Of Variance 51 4.2.3.2 Analisis Uji Anova ... 52

4.2.3.3 Analisis Post Hoct Test ... 53

4.3 Pembahasan ... 58

BAB V KESIMPULAN DAN SARAN ... 60

5.1 Kesimpulan ... 60

5.2 Saran... 61

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

No. Tabel Judul Halaman

3.1 Sampel ... 21

4.1 Pengembalian Saham Individual ... 43

4.2 Resiko Sistematis Perusahaan Pertambangan di Indonesia ... 45

4.3 Resiko Tidak Sistematis Perusahaan Pertambangan di Indonesia ... 46

4.4 Risiko Total Perusahaan Pertambangan di Indonesia ... 48

4.5 Analisis Deskriptif Risiko Sistematis dan Risiko Tidak Sistematis SubSektor Batubara ... 49

4.6 Analisis Deskriptif Risiko Sistematis dan Risiko Tidak Sistematis Subsektor Minyak dan Gas Alam ... 50

4.7 Analisis Deskriptif Risiko Sistematis dan Risiko Tidak Sistematis Subsektor Logam dan Mineral Lainnya ... 50

4.8 Analisis Deskriptif Risiko Sistematis dan Risiko Tidak Sistematis Subsektor Batu-batuan... 51

4.9 Hasil Uji Test of Homogeneity of Variance ... 51

4.10 Hasil Uji Test of Homogeneity of Variance Risiko Tidak Sistematis ... 52

4.11 Hasil Uji Anova Risiko Sistematis ... 52

4.12 Hasil Uji Anova Risiko Tidak Sistematis ... 53

4.13 Hasil Uji Multiple Comparisons Resiko Sistematis ... 54 4.14 Hasil Uji Multiple Comparisons Resiko Tidak Sistematis 56

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran 1 Return Saham Perusahaan Pertambangan ... 64

Lampiran II Resiko Sistematis Perusahaan Pertambangan di Indonesia .. 65

Lampiran III Summary Penelitian... 66

Lampiran IV Risiko Tidak Sistematis Perusahan Pertambangan di Indonesia ... 67

Lampiran V Analisis Deskriptif ... 68

Lampiran VI Analisis Test Of Homogenity Of Variance ... 69

Lampiran VII Hasil Uji Anova ... 70

ABSTRAK

ANALISIS RISIKO SAHAM PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR PADA BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menganalisis risiko sistematis dan risiko tidak sistematis yang ada pada setiap perusahaan-perusahaan subsektor pertambangan yang terdaftar di Bursa Efek Indonesia. Penelitian ini dilakukan mulai dari 3 Januari 2012 hingga 28 Desember 2012.

Penelitian ini adalah penelitian kuantitatif, dimana penelitian ini bertujuan untuk menemukan pengetahuan yang menggunakan data berupa angka sebagai alat analisis keterangan apa yang hendak kita ketahui. Penelitian ini menggunakan tekhnik analisis one way anova. Data yang digunakan merupakan data sekunder yaitu berasal dari publikasi Bursa Efek Indonesia tentang data emiten, laporan-laporan yang dipublikasikan oleh Bursa Efek Indonesia, berbagai hasil penelitian dan buku referensi, jurnal-jurnal, laporan harga saham yang terdapat di Bursa Efek Indonesia.

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan risiko sistematis dan risiko tidak sistematis diantara subsektor batubara, subsektro minyak dan gas alam, subsektro logam dan mineral lainnya dan subsektor batu-batuan pada alpha 0.05.

Implikasi dari penelitian ini, investor dapat menggunakan keempat subsektor pertambangan sebagai pilihan investasinya karena tidak memiliki perbedaan risiko sistematis dan risiko tidak sistematis.

ABSTRACT

RISK ANALYSIS OF MINING STOCKS LISTED COMPANIES IN INDONESIA STOCK EXCHANGE

This research aims to analyze the systematic risk and non systematic risks that exist in each sub-sector mining companies listed on the Indonesia Stock Exchange. This research was conducted from 3rd January 2012 to 28th December 2012.

This research is quantitative research, which aims to discover knowledge by using data such as the number of analysis tools about what information we want to know. This research using one way ANOVA analysis techniques. This research used secondary data such as derived from the publication of the Indonesia Stock Exchange on issuers of data, the reports published by Indonesia Stock Exchange, various studies and reference books, journals, reports stock prices of Indonesia Stock Exchange.

The results of this research showed that there were no differences in systematic risk and non-systematic risk among sub-sectors of coal, crude petroleum and natural gas, metals and minerals and land / stone quarrying subsector with the alpha 0.05.

The implications of this research are investor can use fourth of mining’s subsector as investment option because there were no differtences in systematic risk and non-systematic risk among mining’s subsector.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan salah satu alternatif bagi perusahaan untuk

memperoleh dana untuk menjalankan kegiatan-kegiatan operasionalnya.

Hadirnya pasar modal memperbanyak pilihan alternatif investasi bagi seorang

investor. Investasi merupakan komitmen atas sejumlah dana atau sumber dana

lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah

keuntungan dimasa yang akan datang (Tandelilin, 2001:3)

Ada dua unsur yang melekat pada setiap investasi yang dilakukan, yaitu

hasil (return) dan risiko (risk). Kedua unsur ini memiliki hubungan yang positif,

dimana semakin tinggi hasil dari suatu investasi maka semakin tinggi risiko yang

dihadapi, sebaliknya semakin rendah hasil yang diharapkan dari suatu investasi

maka semakin rendah pula risiko yang dihadapi. Seorang investor yang membeli

saham dalam jumlah tertentu mengharapkan keuntungan dari perubahan harga

saham atau mengahapkan pembayaran deviden yang dilakukan oleh perusahaan.

Seorang investor harus memiliki analisis yang cermat dalam melakukan

investasi. Analisis ini berfungsi untuk mengurangi risiko yang dapat timbul dari

investasi. Secara umum banyak analisis yang digunakan dalam melakukan

investasi, , tetapi yang sering digunakan adalah analisis yang bersifat

fundamental, analisis teknikal, analisis ekonomi dan analisis rasio keuangan

Industri pertambangan merupakan salah satu industri yang memberikan

kontribusi besar terhadap APBN, dan masih memiliki peluang besar untuk

berkembang di Indonesia yang kaya akan bahan mineral dan sumber daya alam.

Saat ini industri pertambangan di Indonesia memang belum menjadi alternatif

favorit investasi para investor lokal maupun investor asing. Tetapi bila melihat

tren yang sedang berkembang saat ini, sektor pertambangan di negara-negara

berkembang terus megalami peningkatan. Di mana arah dari perusahaan besar

sektor bertambangan kini mulai ke negara-negara berkembang, tidak lagi hanya

pada negara-negara maju sebelumnya seperti Australia, Kanada dan Amerika

Serikat. Data saat ini menunjukkan bahwa 40 % perusahaan besar di sektor

pertambangan kini berada di negara berkembang.

Dampak krisis keuangan dunia yang berawal dari Amerika Serikat dan

merembet ke negara lain termasuk kawasan Eropa, Asia, Amerika Latin dan

Australia, telah mengakibatkan lemahnya perutumbuhan ekonomi global.

Turunnya permintaan terhadap produk manufaktur, terumata di negara-negara

industri, berpengaruh pada pengurangan permintaan bahan baku industri seperti

logam dan energi. Kondisi ini menyebabkan turunnya permintaaan produk

pertambangan yang begitu besar kerena daya beli konsumen industri yang lemah

tanpa diikuti penguranagan produksi atau pasokan dari para produsen

pertambangan. Saat ini, harga produk pertambangan dan energi sedang mencari

titik keseimbangan baru antara permintaan rill konsumen dan ketersediaan

pertambangan mulai meningkat. Tentunya harga akan naik dan saham-saham

perusahaan pertambangan mulai diminatii kembali oleh para investor.

Harga saham perusahaan tambang saat ini relatif rendah dari rata-rata

industri pertambangan memberi gambaran bahwa harga saham perusahaan

tambang saat ini relatif masih rendah (undervalued) dibanding harga pasar

wajarnya (fair market Value), dan potensi pertumbuhan usaha dalam jangka

panjang. Ketika pertumbuhan ekonomi dunia pulih kembali, maka harga saham

perusahaan pertambangan diharapkan memberi imbal hasil yang sangat tinggi

bagi investor yang telah berinvestasi saham pada periode pelemahan harga

saham.

Sumber : www.bloomberg.com

Gambar 1.1

Grafik Pergerekan Indeks Pertambangan Pada Bursa Efek Indonesia

Sektor pertambangan di Indonesia mengalami flluktuasi dalam tiga

tahun terakhir, terlihat dari Gambar 1.1 diatas. Dari grafik terlihat bahwa harga

Indeks pertambangan mencapai level tertinggi 3545,363 pada tahun 2011 dan

terus mengalami penurunan hingga level terendah 1807,902 pada tahun 2012.

Rata-rata transaksi di kuartal pertama 2012 mencapai angka 1,3M transaksi, dan

terus meningkat pada kuartal ketiga yang mencapai nilai angka 13.3 M

transaksi.

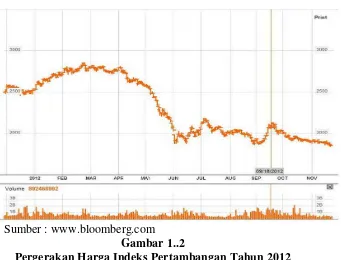

Sumber : www.bloomberg.com Gambar 1..2

Pergerakan Harga Indeks Pertambangan Tahun 2012

Berdasarkan Gambar 1.2 terlihat bagaimana indeks pertambangan terus

mengalami penurunan pada tahun 2012. Pada tahun 2012 indeks pertambangan

mencapai level tertinggi 2848,207 pada bulan Februari dan mencapai level

terendah 1877,819 pada bulan Juni 2012.

Keputusan investasi lebih banyak mengacu pada pertimbangan aspek

fundamental perusahaan, yaitu berupa emiten yang memiliki kinerja baik atau

yang dapat memberikan return yang tinggi. Sejauh ini LQ 45 merupakan salah

yang baik di Bursa Efek Indonesia. Pada tahun 2012 saham-saham perusahaan

sektor pertambangan yang masuk kedalam indeks LQ 45, yaitu PT. Aneka

Tambang (persero) Tbk, PT. Bumi Resources Tbk, PT. Borneo Lumbung Energi

dan Metal, PT Energi Meta Persada Tbk, PT Harum Energy, PT International

Nickel Indonesia Tbk, PT Indika Energy Tbk, PT Indo Tambangraya Megah Tbk,

PT Tambang Batubara Bukit Asam Tbk dan PT Timah Tbk. Kesuluruh

perusahaan tambang yang masuk kedalam indeks LQ45 tersebut berasal

subsektor-subsektor yang berbeda.

Subsektor batubara dalam lima tahun terakhir telah menjadi primadona

disektor pertambangan menggantikan subsektor minyak dan gas. Subsektor

batubara di Indonesia sendiri mengalami peningkatan produksi mulai dari 50 juta

ton pertahun pada tahun 1996 hingga diperkirakan menjadi 340-350 juta ton

pertahun pada tahun 2012. Namun seiring dengan perlambatan ekonomi China,

produsen sektor batu bara Indonesia harus memangkas produksinya. PT Adaro

Energy misalnya, yang merasakan pernurunan harga batu bara tahun ini yang

turun hingga 20%. Moody’s Investor mengatakan beban industri batu bara di 2012

akan naik 15% . Sedangkan Indonesia menyediakan sekitar separuh dari impor

cina. Selain itu kendala lain yang dihadapi oleh subsektor batu bara datang dari

kebijakan pemerintah yang mengenakan pajak ekspor sebesar 15-50% guna

mengendalikan eksploitasi sumber daya alam secara berlebihan (inilah.com,

2012). Selain resiko itu, sektor pertambangan batubara juga sering menghadapi

risiko finansial akibat dari kebijakan manajemen perusahaan, seperti yang dialami

finansial Bumi Resources pada level agresif, dimana rasio dana dari operasional

terhadap total utang mencapai level sekitar 10% dalam 12 bulan hingga 18 bulan

ke depan sehingga membatasi upaya pembayaran maupun pembiayaan kembali

utang. Kondisi infrastrutur yang tidak memadai juga menambah risiko kecelakaan

kerja, tercatat bahwa 25% kecelekaan pada sektor batu bara terjadi dijalan yang

disebabkan baik oleh kondisi kendaraan, maupun kurangnya kepedulian dari para

pekerja..

Subsektor Minyak dan Gas di Indonesia menyumbang hampir 20% dari

total pendapatan nasional. Perkembangan industri minyak dan gas Indonesia

tealah mengalami perubahaan dari dominasi minyak bumi ke gas bumi, namun

tahun 2012 ke depan akan menjadi titik balik produksi minyak dan gas Indonesia

(Investor.co.id). Potensi cadangan minyak dan gas bumi Indonesia masih cukup

besar untuk dikembangkan terutama didaerah-daerah terpencil, laut dalam,

sumur-sumur tua dan kawasan Indonesia timur yang relatif belum dieksplorasi secara

intensif. Peraturan pemerintah yang berlaku saat ini juga belum menjamin investor

asing untuk masuk akibat dari tingginya konsumsi minyak dan gas dalam negeri.

Ditambah lagi dengan ladang produksi minyak di Indonesia yang hampir 90%

telah berusia diatas 30 tahun. Resiko lain yang dihadapi oleh sektor ini adalah

ketidakpastian hukum, hal ini terlihat dari perubahan pemilik kuasa pengelola

minyak dan gas di Indonesia mulai dari Pertamina yang berubah menjadi BP

Migas dan kini menjadi SKK Migas.

Subsektor Logam dan mineral lainya merupakan sektor yang hampir tidak

ini cenderung stabil dan tidak mengalami pergerakan yang signifikan. Saat ini

salah satu industri yang menjadi pondasi sektor ini adalah industri baja.

Permintaan pada Industri baja pada semester I 2011 tercatat naik 12% dari

semester I 2010 dan diperkirakan naik pada 2012 hingga 5%. Hal ini didorong

dengan program pemerintah untuk mengembangkan Masteplan Percepatan dan

Perluasan Ekonomi Indonesia ( MP3EI ) yang akan mendongkrak permintaan baja

hingga berlipat dari predeksi yang telah ada. Selain baja, industri timah di

Indonesia juga mengalami peningkatan ekspor sebesar 12% pada Oktober 2012.

Hal ini didorong naiknya harga timah internasional di London Metal Exchange.

Komoditas disektor ini sangat sensitif dengan harga dimana ketika ada harga

bagus pasti akan dilepas. Salah masalah pada sektor ini adalah banyak

penambangan ilegal yang membuat pasokan menjadi tinggi dan akhirnya akan

berimbas pada penurunan harga komoditas yang ada.

Sedangkan untuk subsekor batu-batuan merupakan subsektor yang masih

kurang diminati para investor. Harga saham emiten yang ada dalam subsektor ini

tertinggal jauh dari harga Indeks Pertambangan, harga saham disubsektor ini

cenderung stabil dan tidak banyak mengalami perubahan yang signifikan.

Penjualan bersih pada subsektor ini ada yang menurun pada tahun 2011 seperti

yang dialami PT Citatah Tbk yang penjualan bersihnya menurun 2,7% pada

2011. Berbeda dengan PT Mitra Investindo yang mencatat pertumbuhan penjualan

sebesar 63,72% pada 2011. Resiko yang dihadapi oleh perusahaan disektor ini

Investor tentunya sangat tertarik untuk menanamkan dana yang dimiliki

pada industri atau perusahaan yang dapat memberikan pendapatan atau return

yang tinggi. Untuk memperoleh pendapatan yang tinggi tentunya ada

faktor-faktor yang harus diperhatikan atau dipertimbangkan oleh investor. Salah satunya

adalah risiko karena semakin tinggi pendapatan atau return yang diinginkan maka

semakin besar pula risiko yang dihadapi.

Risiko merupakan kemungkinan perbedaaan antara return aktual yang

diterima dengan return yang diharapkan. Semakin besar kemungkinannya maka

semakin besar risiko investasi tersebut. Ada beberapa sumber risiko yang bisa

mempengaruhi besarnya risiko investasi seperti risiko suku bunga, risiko pasar,

risiko inflasi, risiko bisnis,risiko finansial, risiko likuiditas, risiko nilai tukar mata

uang, dan risiko negara. ( Tandelilin, 2001:48).

Disamping sumber risiko diatas, dalam manajemen investasi modern

dikenal pembagian risiko total investasi yang dibagi ke dalam dua jenis risiko,

yaitu risiko sistematis dan risiko tidak sistematis. Risiko sistematis atau dikenal

dengan risiko pasar merupakan risiko yang diukur dari sudut pandang pemegang

saham yang melakukan diversifikasi dengan baik. Yakni risiko yang

memperhitungkan fakta bahwa investasi ini hanya salah satu dari bagian banyak

investasi yang ada didalam perusahaan dan saham perusahaan hanya salah satu

dari banyak saham dalam portofolia pemegang saham. Sedangkan risiko tidak

sistematis merupakan bagian dari variasi dalam pengembalian investasi yang

didiversifikasi ini merupakan hasil dari fakto-faktor yang unik dengan perusahaan

tertentu itu. (Arthur J. dkk, 2011:190).

Menurut teori CAPM (Capital Assets Pricing Models), risiko sistematis

yang diukur dengan Beta merupakan satu-satunya risiko yang patut

dipertimbangkan dalam mempengaruhi pendapatan saham. Beta (β) yaitu

koefisien risiko suatu saham terhadap pasar terhadap pasar. Sedangkan untuk

mengukur risiko tidak sistematis dapat dilakukan dengan menghitung varians dan

standar deviasi return investasi yang bersangkutan.

Berdasarkan permasalahan tersebut, maka penulis tertarik untuk

melakukan penelitian yang berjudul “Analisis Risiko Saham Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang permasalahn yang dikemukakan

sebelumnya, maka dirumuskan masalah sebagai berikut : “ Apakah terdapat

perbedaan risiko sistematis dan risiko tidak sistematis antara subsektor batu bara, subsektor minyak dan gas, subsektor logam dan mineral lainnya, serta subsektor batu-batuan yang terdaftar di Bursa Efek Indonesia (BEI)”

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis risiko sistematis dan risiko

tidak sistematis yang ada pada setiap perusahaan-perusahaan subsektor

1.4 Manfaat Penelitian

Penelitian ini diharapkan bermafaat bagi :

1. Investor atau calon investor

Penelitian ini digunakan sebagai bahan referensi atau salah satu

sumber informasi dalam mempertimbangkan keputusan melakukan

investasi pada perusahaaan pertambangan di Bursa Efek Indonesia

2. Penulis

Penelitian ini diharapkan dapat menambah wawasan dan pola pikir

penulis tentang risiko saham.

3. Peneliti Lanjutan

Penelitian ini diharapkan dapat menjadi referensi untuk penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis 2.1.1 Investasi

Menurut Tandelilin (2001), investasi adalah komitmen atas sejumlah

dana atau sumber daya lainnya yang dilakukan pada saat ini,dengan tujuan

memperoleh keuntungan di masa datang. Proses keputusan investasi merupakan

suatu proses yang berkesinambungan (going process), yang meliputi lima tahap

keputusan yang berjalan terus menerus sampai tercapai keputusan investasi yang

terbaik, yang terdiri dari lima tahap keputusan, yaitu penentuan tujuan investasi,

penentuan kebijakan investasi ,pemilihan strategi portofolio, pemilihan asset,serta

pengukuran dan evaluasi kinerja portofolio. Proses investasi ini memungkinkan

kita mengindentifikasi apakah suatu investasi yang dilakukan mampu memberikan

tingkat return yang relatif lebih tinggi dibandingkan return investasi lainya.

2.1.2 Risiko Investasi

Seorang investor pasti mengharapkan return yang maksimal dari dana

yang diinvestasikannya, namun tidak kalah penting untuk memperhatikan risiko

yang akan ditanggung dari sejumlah dana yang diinvestasikan tersebut. Return

dan risiko mempunyai hubungan yang positif dimana semakin tinggi return yang

Risiko diukur dengan mencari standar deviasi yang merupakan akar dari

koefisien varian yang mengukur penyimpangan suatu distribusi sekitar return

yang diharapkan.

Dalam manajemen investasi, risiko investasi total dibagi kedalam dua

jenis risiko, yaitu risiko sistematis dan risiko tidak sistematis.

2.1.2.1 Risiko Sistematis

Menurut Tandelilin (2001 : 104), risiko sistematis dapat didefinisikan

sebagai risiko yang berkaitan dengan perubahaan yang terjadi di pasar secara

keseluruhan. Perubahan pasar tersebut akan mempengaruhi variabilitas return

suatu investasi. Risiko sistematis merupakan risiko yang tidak dapat

didiversifikasi. Risiko sistematis dianggap risiko yang relevan yang dapat diukur

dengan Beta ( menunjukan sensitivitas return sekuritas terhadap perubahan return

pasar).

Menurut Jogiyanto (2003) Beta merupakan pengukut volatilitas return

sekuritas atau return portofolio terhadap pasar. Volatilitas adalah fluktuasi

darireturn suatu sekuritas atau portofolio dalam suatu periode waktu tertentu.

Dengandemikian Beta merupakan pengukur risiko sistematis dari sekuritas atau

portofoliorelatif terhadap pasar. Taksiran Beta diperoleh dari Simple Market

Model Rigresi Linear ( Jogiyanto, 2003 :233), sebagai berikut :

PS = α + β.PPS + e

Dimana :

α = intercept

β = koefisien regresi( taksiran Beta) saham i

PPS = Pendapatan pasar saham pada periode ke- t

Pendapatan saham individu (PS) dan pendapatan pasar saham (PPS)

dihitung sebagai berikut ( Jogiyanto, 2003 : 110) :

PS = � − �− �−

HSt = Harga saham pada periode t

HSt-1 = Harga saham pada periode t-1

PPS = �− �− �−

Faktor Beta dihitung dengan rumus :

Beta = ∑�� � � − ∑�� ∑�

∑�� − ∑��

Kemudian dihitung resiko sistematis dengan menggunakan rumus :

Resiko sistematis = �2 � �� �� � �

= �� �

Indeks beta mengukur sampai sejauh mana harga saham individual

berflluktuasi besamaan dengan berfluktuasinya harga pasar. Indeks beta dapat

bernilai positif dan dapat bernilai negatif. Indeks beta negatif berarti terjadi

kondisi yang berlawanan, jika secara umum harga saham mengalami kenaikan

maka harga saham individu mengalami penurunan. Indeks beta yang normal

adalah satu, terjadi jika rata-rata peningkatan harga seluruh saham yang tercatat

satu. Apabila indeks suatu saham nol, maka saham tersebut bebas dari risiko. Hal

ini berarti meskipun semua saham yang tercatat rata-rata mengalami perubahan

harga, saham yang mempunyai indeks beta nol tidak mengalami perubahan sama

sekali (Jogiyanto, 2003)

Pemilihan dari indeks suatu pasar tidak tergantung dari suatu teori tetapi

lebih tergantung dari hasil empirisnya. Indeks pasar dapat dipilih untuk pasar BEI,

misal indeks harga saham gabungan (IHSG), indeks LQ45 atau indeks saham

sektor seperti sektor pertambangan dan properti

.

2.1.2.2 Risiko Tidak Sistematis

Risiko tidak sistematis atau dikenal dengan risiko spesifik ( risiko

perusahaan ), adalah risiko yang tidak terkait dengan perubahan pasar secara

keseluruhan. Risiko perusahaan lebih terkait pada perubahan kondisi mikro

perusahaan penerbit sekuritas. Dalam manajemen protofolio disebutkan bahwa

risiko perusahaan bisa diminimalkan dengan melakukan diversifikasi investasi

pada sekian banyak jenis sekuritas. Diversifikasi dibentuk sedemikian rupa

sehingga dapat mengurangi risiko tampa mengorbankan pengembalian yang

dihasilkan.

Moskowitz dan Grinbalt (1999) dalam kajian menemukan bahwa risiko

sistematis akan relatif lebih kecil setelah sepuluh saham dimasukkan ke dalam

portofolio dan manfaat diversifikasi yang lebih baik dapat dicapai dengan

2.1.3 Indeks Harga Saham

Indeks harga saham merupakan perbandingan perubahan harga saham

dari waktu ke waktu, apakah harga suatu saham mengalami keianaikan atau

penuruna dengan suatu periode waktu tertentu. Penentuan indeks harga saham

dibedakan menjadi dua, yaitu indeks harga sahma individu dan indeks harga

saham gabungan (IHSG). Indeks individu merupakan indeks masing-masing

saham terhadap harga dasarnya ( Darmadji, 2006 :137). Indeks ini tidak dapat

mengukur harga saham dari suatu saham perusahaan terntentu apakah mengalami

perubahan kenaikan atau penurunan. Indeks Harga Saham Gabungan (IHSG)

menunjukkan pergerakan harga saham secara umum yang tercatat di Bursa Efek.

Indeks harga saham merupakan pencerminan dari berbagai fenomena yang terjadi

di dunia ekonomi maupun sosial politik.

2.2 Penelitian Terdahulu

Penelitan yang dilakukan oleh Uli (2008) dengan judul “Analisis

Pengaruh Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham Pada

Perusahaan Sektor Industri Barang Konsumsi di BEI” menemukan bahwa beta

saham memiliki pengaruh terhadap perubahan harga saham. Sedangkan Yesica

Yohantin (2008) dalam penelitiannya menemukan bahwa return dan risiko

memiliki hubungan korelasi yang nyata dan saham-saham JII di Bursa Efek

Indonesia yang memenuhi kriteria saham terbaik β > 1 adalah Aneka Tambang,

Bumi Resources, International Nickel Indonesia, Tambang Batubara Bukit Asam

Penelitian yang dilakukana oleh Suganda (2010) dengan judul “ Analisis

Resiko Saham Berdasarkan Beta Akuntansi Studi Pada Saham Sektor Industri

Retail Pedagang Eceran”, yang secara empiris menginvestigasi pergerakan

sekuritas-sekuritas terhadap pergerakan pasar melalui beta akuntansi. Hasil

penelitiannya menemukan dan mengklasifikasikan perusahaan-perusahaan retail

di Indonesia berdasarkan perhitungan beta ke dalam tiga kategori, yaitu kelompok

stabil, kelompok menengah-stabil, dan kelompok fluktuasi. Hasil ini memberikan

kontribusi kepada para investor dan perusahaan retail mengenai kinerja

sahamyang berkaitan dengan risiko saham.

Penelitian Jayaraman (2009) dengan judul “ Doing Business in China : A

Risk Analysis” menemukan bahwa risiko dalam bisnis bersumber dari

perubahan-perubahan mulai dari perubahan-perubahan politik, hukum, budaya, dan negoisiasi dengan

masyarkat China. Sedangkan Kusbiantono (2001) dalam penelitian “ Hubungan

Risiko Sistematis dengan Risiko Tidak Sistematis dan Pengaruhnya Terhadap

Pembentukan Portofolio Saham” menemukan bahwa risiko sistematis dan risiko

tidak sistematis memiliki kolerasi negative pada saham individual sedangkan pada

portofolio saham, risiko sistematis dan risiko tidak sistematis memiliki hubungan

positif.

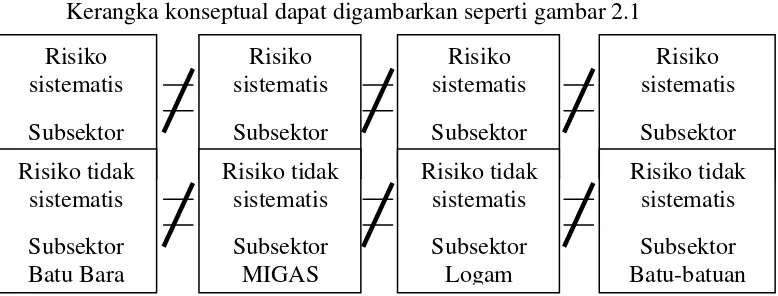

2.3 Kerangka Konseptual

Risiko merupakan selisih dari return aktual dengan return yang

tersebut. Risiko Total dibagi kedalam dua jenis risiko, yaitu risiko sistematis dan

risiko tidak sistematis.

Risiko sistematis merupakan risiko pasar, dan dapat diukur dengna

koefisien Beta. Beta mengambarkan sensivitas keuntungan saham dalam

merespon perubahan harga di pasar sekuritas. Berdasarkan model CPAM

(Capital Assets Price Models), nilai Beta sangat mempengaruhi tingkat return

yang diharapkan suatu saham. Semakin tinggi nilai Beta maka akan semakin

tinggi return yang disyaratkan oleh investor (Tandelilin, 2001:102).

Sedangkan risiko tidak sistematis merupakan risiko yang unik dan dapat

dihilangkan melalaui divesfikasi. Risiko sistematis digambarkan dengan

kesalahan residual atau eror.

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan

sebelumnya, maka varibel yang digunakan di dalam penelitian ini adalah risiko

sistematis dan risiko tidak sistematis.

Kerangka konseptual dapat digambarkan seperti gambar 2.1

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian. Oleh karena itu, jawaban yang diberikan masih berdasarkan teori yang

relevan dan belum didasarkan pada faktor-faktro empiris yang diperoleh melalui

pengumpulan data (Sugiyono, 2008).

Berdasarkan perumusan masalah yang diuraikan pada perumusan

masalah sebelumnya, maka hipotesisnya adalah sebagai berikut :

1. Risiko Sistematis

H1 ≠ H2 ≠ H3≠ H4 : terdapat perbedaan risiko sistematis antara subsektor batu bara, subsektor minyak dan gas,

sub sektor logam dan mineral lainnya, serta

subsektor batu-batuan pada perusahaan

pertambangan yang terdaftar di Bursa Efek

Indonesia.

2. Risiko Tidak Sistematis

H1 ≠ H2 ≠ H3≠ H4 : terdapat perbedaan risiko tidak sistematis antara subsektor batu bara, subsektor minyak dan gas,

sub sektor logam dan mineral lainnya, serta

subsektor batu-batuan pada perusahaan

pertambangan yang terdaftar di Bursa Efek

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif, dimana penelitian ini

bertujuan untuk menemukan pengetahuan yang menggunakan data berupa angka

sebagai alat analisis keterangan apa yang hendak kita ketahui.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan mengakses situs www.idx.co.id dan

www.yahoofinance.co.id, mulai dari 3 Januari 2012 sampai dengan 28 Desember

2012.

3.3 Defenisi Operasional Variabel

Defenisi operasional yang dimaksud dalam penelitian ini adalah sebagai

berikut :

1. Risiko Sistematis

Risiko sistematis atau dikenal dengan risiko pasar merupakan risiko

yang berkaitan dengan perubahaan yang terjadi dipasar secara

keselurahan. Risiko ini diukur dengan koefisien Beta kuadrat.

Sebelum menghitung beta, terlebih dahulu dicari perhitungan return

saham (Ri) dan return market (Rm). Rumus untuk mencari kedua

Ri = �

− �− �−

HSt = Harga saham pada periode t

HSt-1 = Harga saham pada periode t-1

Rm = �− �−

�−

IHSGt : Indeks Harga Saham Gabungan periode t

IHSGt-1 : Indeks Harga Saham Gabungan periode t-1

Maka Beta dapat dihitung dengan :

Beta = ∑ � �− ∑ ∑ �

∑ − ∑

Kemudian dihitung resiko sistematis dengan menggunakan rumus :

Resiko sistematis = �2 � �� �� � �

= �� �

2. Risiko Tidak Sistematis

Risiko tidak sistematis merupakan risiko yang unik yang terdapat

diperusahaan. Risiko tidak sistematis ini dapat dihilangkan melalui

proses diversifikasi investasi. Indikator yang digunakan untuk

menggambarkan risiko tidak sistematis adalah Varians Error.

Rumus untuk menghitung varians error adalah sebagai berikut :

σi² = βi σm² + σe²

dimana : σi² = varians atau devisai standar dikuadratkan dari return

βi = risiko sistematis aset i

σm² = varians atau deviasia standar dikuadratkan dari

return pasar

σm² = varians error atau risiko tidak sistematis dari aset i

Risiko tidak sistematis dihitung ( Kamaruddin, 2004 :119) :

= (Total variance) – (Resiko sistematis)

= � 2

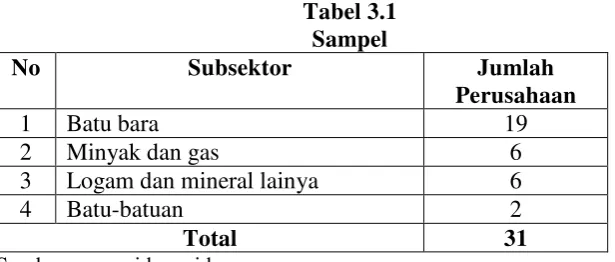

3.4 Populasi dan Sampel

Populasi dari penelitian ini adalah saham-saham perusahaan yang

terdaftar dalam sektor pertambangan di Bursa Efek Indonesia mulai dari bulan

Januari 2012 hingga Desember 2012. Penetapan jumlah sampel dalam

penelitian ini menggunakan metode sampel jenuh, dimana keselurahan anggota

[image:33.595.158.466.502.633.2]dari populasi digunakan sebagai sampel dalam penelitian ini.

Tabel 3.1 Sampel

No Subsektor Jumlah

Perusahaan

1 Batu bara 19

2 Minyak dan gas 6

3 Logam dan mineral lainya 6

4 Batu-batuan 2

Total 31

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif

yang bersumber dari data sekunder. Data sekunder yaitu berasal dari publikasi

Bursa Efek Indonesia tentang data emiten, laporan-laporan yang dipublikasikan

oleh Bursa Efek Indonesia, berbagai hasil penelitian dan buku referensi,

jurnal-jurnal, laporan harga saham yang terdapat di Bursa Efek Indonesia. Data diakses

melalui situs www.yahoofinance.com dan www.idx.co.id .

3.6 Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini menggunakan

uji Anova. Uji Anova merupakan pengembangan dari uji-t 2 sampel.

Perbedaannya, uji t hanya mampu mengakomodasi pengujian kesamaan 2

rata-rata populasi, sedangkan Anova dipakai untuk menguji kesamaan rata-rata-rata-rata untuk 3

atau lebih populasi (Situmorang, 2011 : 59).

Sebelum melakukan analisis data, terlebih dahulu dilakukan perhitungan

terhadap resiko sistematis dan risiko tidak sistematis degan menggunakan rumus

sebagai berikut :

1. Return saham / pendapatan saham individu (PS)

PS = �� – ��−

��− ... (3.1)

2. Return pasar / pendapatan pasar saham (PPS)

PPS = �− �−

3. Beta Saham

Beta = ∑��� � ��− ∑��� ∑��

∑��� − ∑��� ... (3.3)

4. Varians Saham

σi² = βi σm² + σei² ... (3.4)

5. Risiko sistematis

Risiko sistematis = �� � ... (3.5)

6. Risiko tidak sistematis

Risiko tidak sistematis = (Total variance) – (Resiko sistematis)

= ℯ ... (3.6)

Setelah diperoleh hasil perthitungan risiko sistematis dan risiko tidak

sistematis, dilakukan uji anova dengan langkah-langkah sebagai berikut :

a. Analisis deskriptif

Menerut Situmorang (2009:30) deskripsi atau analisis deskriptif yaitu

penggambaran tentang statistik data seperti mean, sum, standart

deviasi, variance, range dan lain-lain, serta untuk mengukur

distribusidata dengan skewness dan kurtosis.

b. Uji Homogenitas Varians

Uji homogenitas bertujuan untuk melihat apakah varian kelompok

data adalah sama atau homogen. Kriteria pengujiannya, yaitu jika

signifikansi < 0.05, maka varian kelompok adalah tidak sama,

c. Uji Anova

Sebelumnya,melakukan uji anova, peneliti merumuskan hipotesis

penelitian terlebih dahulu :

a. H0 = tidak terdapat perbedaan risiko sistematis antara subsektor

batubara, minyak dan gas, logam dan mineral lainnya serta

batu-batuan.

H1 = terdapat perbedaan risiko sistematis antara subsektor

batubara, minyak dan gas, logam dan mineral lainnya serta

batu-batuan.

b. H0 = tidak terdapat perbedaan risiko tidak sistematis antara

subsektor batubara, minyak dan gas, logam dan mineral lainnya

serta batu-batuan.

H1 = terdapat perbedaan risiko tidak sistematis antara subsektor

batubara, minyak dan gas, logam dan mineral lainnya serta

batu-batuan

Kriteria pengujian yanga akan digunakan dalam penerimaan

hipotersis adalah sebagai berikut :

1. Jika Fhitung≤ Ftabel, atau nilai sig > 0,05 maka H0 diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan 4.1.1 Sejarah Bursa Efek Indonesia

Bursa Efek Indonesia didirikan mulai abad ke- 19. Pada tahun 1912 dengan

bantuan pemerintah kolonial Belanda di Batavia ( Jakarta ) . Bursa Batavia pernah

ditutup selama periode perang dunia pertama dan dibuka kembali pada tahun

1925. Pemerintah kolonial juga megoperasikan Bursa parelel di Surabaya dan

Semarang, namun kegiatan bursa dihentikan lagi ketika terjadi pendudukan oleh

tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia merdeka, bursa saham dibuka

kembali di Jakarta dengan memperdagangkan saham dan obligasi yang diterbitkan

oleh perusahaan-perusahaan Belanda sebelum terjadinya perang dunia. Kegiatan

bursa saham kembali berhenti ketika pemerintah meluncurkan program

nasioanalisasi pada tahun 1956.

Pada tahun 1977, bursa saham kembali dibuka dan ditangani oleh Badan

Pelaksana Pasar Modal (BAPEPAM) yang merupakan sebuah institusi baru

dibawah Dapartemen Keuangan. Kegiatan perdagangan dann kapitalisasi pasar

saham mulai meningkat dan mencapai puncaknya pada tahun 1990 seiring dengan

Bursa saham di swastanisasi menjadi PT. Bursa Efek Jakarta (BEJ) pada tanggal

13 juli 1992. Swastanisasi Bursa Saham menjadi PT BEJ ini mengakibatkan

beralih fungsinya Bapepam menjadi Badan Pengawas Pasar Modal.

Pada tanggal 22 Mei 1995, Bursa Efek Jakarta meluncurkan Jakarta Automated

Trading System (JATS), sebuah system perdagangan manual yang memfasilitasi

perdagangan saham dengan frekuensi yang lebih besar dan lebih menjamin

kegiatan pasar yang fair dan transparan disbanding sistem perdagangan manual

dan pada tahun 2007 Bursa Efek Surabaya melakukan merger dengan Bursa Efek

Jakarta dan berubah nama menjadi Bursa Efek Indonesia (BEI)

.

4.1.2 Profil Perusahaan Pertambangan di Bursa Efek Indonesia 1. PT Adaro Energy Tbk

Kode : ADRO

Alamat Perusahaan : Menara Karya, 23rd FI

Jln. H.R. Rasuna Said, Blok X-5, Kav 1-2,

Jakarta 12950

Alamat Email : [email protected]

Telepon : (021) 521-1265

Fax : (021) 5794-4687

Situs : www.adaro.com

Tanggal Listing : 16 Juli 2008

Subsektor : Batubara

2. Atlas Resources Tbk

Kode : ARII

Alamat Perusahaan : Sampoerna Strategic Square, South Tower,

Level 18

Alamat Email : corsec@atlas-co al.co.id

Telepon : (021) 719 - 3343

Fax : (021) 7179 - 2708

Situs : www.atlas-coal.co.id

Tanggal Listing : 8 November 2011

Subsektor : Batubara

Biro Adminstrasi Efek : PT Datindo Entrycom

3. ATPK Resources Tbk

Kode : ATPK

Alamat Perusahaan : Wisam GKBI 39th Floor, Suite 3901

Jln. Jend. Sudirman No 28, Jakarta 10210

Alamat Email : [email protected]

Telepon : (021) 5799 - 8155

Fax : (021) 5799 - 8156

Situs : www.atpkresources.com

Tanggal Listing : 17 April 2002

Subsektor : Batubara

4. Borneo Lumbung Energy & Metal Tbk

Kode : BORN

Alamat Perusahaan : Menara Bank Danamon 15th FI. Mega Kuningan

Jln. Prof. Dr. Satrio Kav. E. IV No 6, Jakarta 12950

Alamat Email : [email protected]

Telepon : (021) 5799 - 1234

Fax : (021) 5799 - 1155

Situs : www.borneo.co.id

Tanggal Listing : 26 November 2010

Subsektor : Batubara

Biro Adminstrasi Efek : PT CIMB Securities Gunita

5. Berau Energy Tbk

Kode : BRAU

Alamat Perusahaan : Wisma GKBI 38th FI

Jln. Jend. Sudirman No 28, Jakarta 10210

Alamat Email : [email protected]

Telepon : (021) 5785 - 3693

Fax : (021) 5785 - 3695

Situs : www.berauenergy.com

Tanggal Listing : 19 Agustus 2010

Subsektor : Batubara

Biro Adminstrasi Efek : PT Ficomindo Buana Regitrar

Kode : BUMI

Alamat Perusahaan : Bakrie Tower 12th FI. Complex Rasuna

Epicentrum

Jln. H.R.Rasuna Said Kav B2 Jakarta 12920

Alamat Email : [email protected]

Telepon : (021) 5794 - 2080

Fax : (021) 5794 - 2070

Situs : www.bumiresources.com

Tanggal Listing : 30 Juli 1990

Subsektor : Batubara

Biro Adminstrasi Efek : PT Ficomindo Buana Regitrar

7. PT Bayan Resources Tbk

Kode : BYAN

Alamat Perusahaan : Graha Irama Building, 12th Floor, Suite O

Jln.H. R. Rasuna Said, Blok X-1, Kav 1-2, Jakarta Selatan

Alamat Email : [email protected]

Telepon : (021) 5785 - 3693

Fax : (021) 5785 - 3695

Situs : www.berauenergy.com

Tanggal Listing : 19 Agustus 2010

Subsektor : Batubara

Biro Adminstrasi Efek : PT Ficomindo Buana Regitrar

Kode : DEWA

Alamat Perusahaan : Menara Anugra,Office Park E.3.3 11th FI

Jln. Mega Kuningan Lot 8.6 Kawasan Mega

Kunigan, Jakarta 19250

Alamat Email : [email protected]

Telepon : (021) 5794 – 8830

Fax : (021) 5794 - 8829

Situs : www.ptdh.co.id

Tanggal Listing : 26 September 2007

Subsektor : Batubara

Biro Adminstrasi Efek : PT Ficomindo Buana Regitrar

9. PT Delta Dunia Makmur Tbk

Kode : DOID

Alamat Perusahaan : Graha Irama Building, 12th Floor, Suite O

Jln.H. R. Rasuna Said, Blok X-5, No.13 Jakarta

12950

Alamat Email : [email protected]

Telepon : (021) 2902 - 1352

Fax : (021) 2902 - 1353

Situs : www.deltadunia.com

Tanggal Listing : 15 Juni 2001

Subsektor : Batubara

10. PT Golden Energy Mines Tbk

Kode : GEMS

Alamat Perusahaan : BII Plaza Tower II,27th Floor

Jln.M.H. Thamrin No 51, Jakarta 10350

Alamat Email : [email protected]

Telepon : 0881 – 110 -9999

Fax : (021) 3199 - 0319

Situs : www.goldenernergymines.com

Tanggal Listing : 17 November 2011

Subsektor : Batubara

Biro Adminstrasi Efek : PT Sinamartama Gunita

11. PT Garda Tujuh Buana Tbk

Kode : GTBO

Alamat Perusahaan : Menara Hijau Building, 9th FI. Suite 501A

Jln.M. T. Haryono Kav.33, Jakarta 12770

Alamat Email : [email protected]

Telepon : (021) 794 - 3947

Fax : (021) 794 -2650

Situs : -

Tanggal Listing : 9 Juli2 009

Subsektor : Batubara

Biro Adminstrasi Efek : PT Datindo Entycom

Kode : HRUM

Alamat Perusahaan : Jln. Alydrus No. 80

Alamat Email : [email protected]

Telepon : (021) 634-5222

Fax : (021) 634-5221

Situs : -

Tanggal Listing : 6 Oktober 2010

Subsektor : Batubara

Biro Adminstrasi Efek : PT Datindo Entycom

13. PT Indo Tambangaraya Megah Tbk

Kode : ITMG

Alamat Perusahaan : Ventura Building 8th FI

Jln. R. A. Kartini N. 26 Cilandak. Jakarta 12340

Alamat Email : [email protected]

Telepon : (021) 750-4390

Fax : (021) 750-4696

Situs : www.itmg.com

Tanggal Listing : 18 Desember 2007

Subsektor : Batubara

14. PT Resource Alam Indonesia Tbk

Kode : KKGI

Alamat Perusahaan : Bumi Raya Utama Group Building

Jln.Pembangunan I No. 3, Jakarta 10130

Alamat Email : [email protected]

Telepon : (021) 633-3036

Fax : (021) 633-7006

Situs : -

Tanggal Listing : 1 Juli 1991

Subsektor : Batubara

Biro Adminstrasi Efek : PT EDI Indonesia

15. PT Perdana Karya Perkasa Tbk

Kode : PKPK

Alamat Perusahaan : Komplek Roxy Mas Blok C 4 No. 5

Jln.K. H. Hasyim Ashari

Alamat Email : [email protected]

Telepon : (021) 633-3113

Fax : (021) 633-3118

Situs : -

Tanggal Listing : 11 Juli 2007

Subsektor : Batubara

16. PT Tambang Batubara Bukit Asam Tbk

Kode PTBA

Alamat Perusahaan : Menara Kadin Indonesia 9th & 15th FI

Jln. H. R. Rasuna Said X-5, Kav 2 & 3, Jakarta

12950

Alamat Email : [email protected]

Telepon : (021) 525-4014

Fax : (021) 525-4014

Situs : www.ptba.co.id

Tanggal Listing : 23 Desember 2002

Subsektor : Batubara

Biro Adminstrasi Efek : PT Datindo Entycom

17. PT Petrosea Tbk

Kode : PTRO

Alamat Perusahaan : Wisma Anugraha

Jln.Taman Kemang No. 32B, Jakarta 12730

Alamat Email : [email protected]

Telepon : (021) 718-3255

Fax : (021) 718-3266

Situs : www.prtosea.com

Tanggal Listing : 21 Mei 1990

Subsektor : Batubara

18. PT Baramulti Suksessarana Tbk

Kode : BSSR

Alamat Perusahaan : Komp.Harmoni Blok 8A

Jln.Suryopranoto No.2 , Jakarta 10130

Alamat Email : [email protected]

Telepon : (021) 718-3255

Fax : (021) 718-3266

Situs : -

Tanggal Listing : 21 Mei 1990

Subsektor : Batubara

Biro Adminstrasi Efek : PT Sirca Datapro Perdana

19. PT Ratu Prabu Energi Tbk

Kode : ARTI

Alamat Perusahaan : Menara Hijau Building, 9th FI. Suite 501A

Jln.M. T. Haryono Kav.33, Jakarta 12770

Alamat Email : [email protected]

Telepon : (021) 7883-6836

Fax : (021) 780-8037

Situs : www.repenergi.com

Tanggal Listing : 30 April 2003

Subsektor : Minyak dan Gas Alam

20. PT Benakat Petroleum Energy Tbk

Kode : BIPI

Alamat Perusahaan : Menara Anugrah 12th FI. Kantor Taman E.3.3

Jln.Mega Kuningan Lot. 8.6-8.7, Jakarta Selatan

Alamat Email : [email protected]

Telepon : (021) 576-4661

Fax : (021) 576-4664

Situs : www.benakat.com

Tanggal Listing : 11 Februari 2003

Subsektor : Minyak dan Gas Alam

Biro Adminstrasi Efek : PT Ficomindo Buana Registrar

21. PT Elnusa Tbk

Kode : ELSA

Alamat Perusahaan : Graha Elnusa

Jln.T.B. Simatupang Kav 1B, Jakarta 12560

Alamat Email : [email protected]

Telepon : (021) 7883-0850

Fax : (021) 7883-0883

Situs : www.elnusa.co.id

Tanggal Listing : 6 Februari 2008

Subsektor : Minyak dan Gas Alam

22. PT Energi Mega Persada Tbk

Kode : ENRG

Alamat Perusahaan : Bakrie Tower 32nd FI. Rasuna Epicentrum

Jln.H. R. Rasuna Said, Jakarta 12960

Alamat Email : [email protected]

Telepon : (021) 2994-1540

Fax : (021) 2994-1541

Situs : www.energi-mp.com

Tanggal Listing : 30 Juni 2004

Subsektor : Minyak dan Gas Alam

Biro Adminstrasi Efek : PT Ficomindo Buana Registrar

23. PT Surya Esa Perkasa Tbk

Kode : ESSA

Alamat Perusahaan : Menara Kadin Indonesia lt. 16

Jln.H. R. Rasuna Said blok X-5 Kav 2-3, Jakarta

Selatan 12950

Alamat Email : [email protected]

Telepon : (021) 579-03701

Fax : (021) 579-03702

Situs : -

Tanggal Listing : 1 Februari 2012

Subsektor : Minyak dan Gas Alam

24. PT Medco Energi International Tbk

Kode : MEDC

Alamat Perusahaan : The Energy Building 52nd FI. SCBD Lot 11

Jln.Jend. Sudirman, Jakarta 12190

Alamat Email : [email protected]

Telepon : (021) 2995-3000

Fax : (021) 2995-3001

Situs : www.medcoenergi.com

Tanggal Listing : 12 Oktober 1994

Subsektor : Minyak dan Gas Alam

Biro Adminstrasi Efek : PT Sinartama Gunita

25. PT Radiant Utama Interinsco Tbk

Kode : RUIS

Alamat Perusahaan : Radiant Utama Building, 3rd FI

Jln.Kapten Tandean No 24, Jakarta 12720

Alamat Email : [email protected]

Telepon : (021) 719-1020

Fax : (021) 719-1002

Situs : www.radiant.co.id

Tanggal Listing : 12 Juli 2008

Subsektor : Minyak dan Gas Alam

26. PT Aneka Tambang (Persero) Tbk

Kode : ANTM

Alamat Perusahaan : Aneka Tambang Building, Jln. L

Jln.M. T. Haryono Kav.33, Jakarta 12770

Alamat Email : [email protected]

Telepon : (021) 780-5119

Fax : (021) 781-2822

Situs : www.antm.com

Tanggal Listing : 27 November 1997

Subsektor : Logam dan Mineral

Biro Adminstrasi Efek : PT Dantindo Entrycom

27. PT Cita Mineral Investindo Tbk

Kode : CITA

Alamat Perusahaan : Ratu Plaza Office Tower 22nd FI

Jln.Jend. Sudirman No 9, Jakarta 10270

Alamat Email : [email protected]

Telepon : (021) 725-1344

Fax : (021) 7280-1978

Situs : www.ciptapanelutama.com

Tanggal Listing : 20 Maret 2002

Subsektor : Logam dan Mineral

28. PT Central Omega Resources Tbk

Kode : DKFT

Alamat Perusahaan : Plaza Asia 6th FI

Jln.Jend. Sudirman Kav 59 Jakarta 12190

Alamat Email : [email protected]

Telepon : (021) 515-3533

Fax : (021) 515-3753

Situs : www.centralomega.com

Tanggal Listing : 21 November 1997

Subsektor : Logam dan Mineral

Biro Adminstrasi Efek : PT Sinartama Gunita

29. PT Vale Indonesia Tbk

Kode : INCO

Alamat Perusahaan : Plaza Bapindo, Citibank Tower 22nd FI

Jln.Jend. Sudirman Kav 54-55, Jakarta 12190

Alamat Email : [email protected]

Telepon : (021) 524-9000

Fax : (021) 524-9020

Situs : www.pt-inco.com

Tanggal Listing : 16 Mei 1990

Subsektor : Logam dan Mineral

Biro Adminstrasi Efek : PT Vale Indonesia Tbk

Kode : SMRU

Alamat Perusahaan : Wisma SMR, 5th Floor, Unit 01-02

Jln.Yos Sudarso Kav 89 , Jakarta Utara

Alamat Email : [email protected]

Telepon : (021) 650-8133

Fax : (021) 650-8136

Situs : www.smrutama.com

Tanggal Listing : 21 Oktober 2011

Subsektor : Logam dan Mineral

Biro Adminstrasi Efek : PT Ficomindo Buana Registra

31. PT Timah (Persero) Tbk

Kode : TINS

Alamat Perusahaan : Jln.Jend. Sudirman No 51 Pangkal Pinang

Bangka 33121

Alamat Email : [email protected]

Telepon : (0717) 425-8000

Fax : (0717) 425-8080

Situs : www.timah.com

Tanggal Listing : 19 Oktober 1995

Subsektor : Logam dan Mineral

32. PT Citatah Industri MarmerTbk

Kode : CTTH

Alamat Perusahaan : Menara Prima Building,12th FI

Jln.Lingkar Mega Kuningan Kav.6.2, Jakarta

12950

Alamat Email : [email protected]

Telepon : (021) 5794-8098

Fax : (021) 5794-8096

Situs : www.citatah.co.id

Tanggal Listing : 3 Juli 1996

Subsektor : Batu-batuan

Biro Adminstrasi Efek : PT EDI Indonesia

33. PT Mitra Investindo Tbk

Kode : MITI

Alamat Perusahaan : Menara Karya 7th FI, Unit A

Jln.H.R. Rasuna Said Blok X-5. 1-2, Jakarta

12950

Alamat Email : [email protected]

Telepon : (021) 579-44438

Fax : (021) 579-44432

Situs : -

Tanggal Listing : 16 Juli 1997

Biro Adminstrasi Efek : PT Sinartama Gunita

4.2 Hasil Pembahasan 4.2.1 Analisis Data

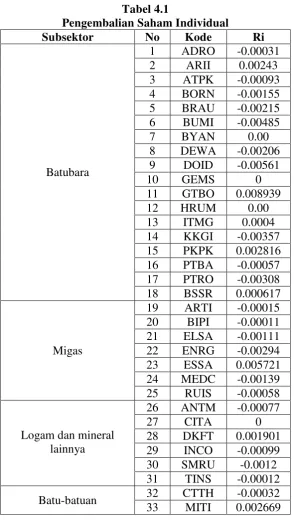

[image:56.595.166.461.222.743.2]4.2.1.1Pengembalian Saham Individual (PS / Ri) Tabel 4.1

Pengembalian Saham Individual

Subsektor No Kode Ri

Batubara

1 ADRO -0.00031 2 ARII 0.00243 3 ATPK -0.00093 4 BORN -0.00155 5 BRAU -0.00215 6 BUMI -0.00485

7 BYAN 0.00

8 DEWA -0.00206 9 DOID -0.00561

10 GEMS 0

11 GTBO 0.008939

12 HRUM 0.00

13 ITMG 0.0004 14 KKGI -0.00357 15 PKPK 0.002816 16 PTBA -0.00057 17 PTRO -0.00308 18 BSSR 0.000617

Migas

19 ARTI -0.00015 20 BIPI -0.00011 21 ELSA -0.00111 22 ENRG -0.00294 23 ESSA 0.005721 24 MEDC -0.00139 25 RUIS -0.00058

Logam dan mineral lainnya

26 ANTM -0.00077

27 CITA 0

28 DKFT 0.001901 29 INCO -0.00099 30 SMRU -0.0012 31 TINS -0.00012

Sumber : Data Diolah

Berdasarkan Tabel 4.1 diatas, dapat dilihat bahwa return saham tertinggi terdapat

pada subsektor batubara yang berasal dari saham PT Garda Tujuh Buana Tbk

(GTBO) sebesar 0.008939 dan return saham terendah terdapat pada subsektor

batubara yang berasal dari saham PT Delta Dunia Makmur Tbk (DOID) sebesar

-0.00561.

4.2.1.2 Pengembalian Pasar (Rm)

Pengembalian pasar dapat diukur dengan menggunakan rumus:

Rm = �− �− �−

Berdasaarkan pengolahan data harga saham IHSG yang bersumber dari

www.yahoofinance.co.id diperoleh nilai return pasar sebesar 0.00049905.

4.2.1.3Pengukuran Resiko Sistematis

Resiko sistematis dapat diukur dengan menggunakan rumus :

Resiko sistematis = �2 � �� �� � �

Tabel 4.2

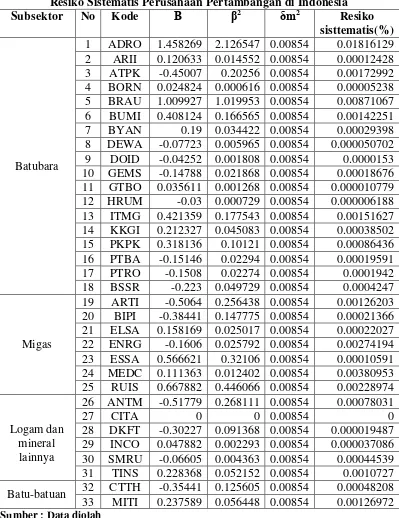

Resiko Sistematis Perusahaan Pertambangan di Indonesia

Subsektor No Kode Β β2 δm2 Resiko

sisttematis(%)

Batubara

1 ADRO 1.458269 2.126547 0.00854 0.01816129 2 ARII 0.120633 0.014552 0.00854 0.00012428 3 ATPK -0.45007 0.20256 0.00854 0.00172992 4 BORN 0.024824 0.000616 0.00854 0.00005238 5 BRAU 1.009927 1.019953 0.00854 0.00871067 6 BUMI 0.408124 0.166565 0.00854 0.00142251 7 BYAN 0.19 0.034422 0.00854 0.00029398 8 DEWA -0.07723 0.005965 0.00854 0.000050702 9 DOID -0.04252 0.001808 0.00854 0.0000153 10 GEMS -0.14788 0.021868 0.00854 0.00018676 11 GTBO 0.035611 0.001268 0.00854 0.000010779 12 HRUM -0.03 0.000729 0.00854 0.000006188 13 ITMG 0.421359 0.177543 0.00854 0.00151627 14 KKGI 0.212327 0.045083 0.00854 0.00038502 15 PKPK 0.318136 0.10121 0.00854 0.00086436 16 PTBA -0.15146 0.02294 0.00854 0.00019591 17 PTRO -0.1508 0.02274 0.00854 0.0001942 18 BSSR -0.223 0.049729 0.00854 0.0004247

Migas

19 ARTI -0.5064 0.256438 0.00854 0.00126203 20 BIPI -0.38441 0.147775 0.00854 0.00021366 21 ELSA 0.158169 0.025017 0.00854 0.00022027 22 ENRG -0.1606 0.025792 0.00854 0.00274194 23 ESSA 0.566621 0.32106 0.00854 0.00010591 24 MEDC 0.111363 0.012402 0.00854 0.00380953 25 RUIS 0.667882 0.446066 0.00854 0.00228974

Logam dan mineral lainnya

26 ANTM -0.51779 0.268111 0.00854 0.00078031

27 CITA 0 0 0.00854 0

28 DKFT -0.30227 0.091368 0.00854 0.000019487 29 INCO 0.047882 0.002293 0.00854 0.000037086 30 SMRU -0.06605 0.004363 0.00854 0.00044539 31 TINS 0.228368 0.052152 0.00854 0.0010727

Batu-batuan 32 CTTH -0.35441 0.125605 0.00854 0.00048208 33 MITI 0.237589 0.056448 0.00854 0.00126972

Berdasarkan Tabel 4.2 diperoleh risiko sistematis terbesar yang berasal dari saham

PT Adaro Energy Tbk (ADRO) sebesar 0.01816129 % dan risiko sistematis

terkecil terdapat pada saham PT Cita Mineral Investindo Tbk sebesar (CITA) 0%.

Hasil perhitungan ini menunjukkan bahwa risiko sistematis setiap perusahaan

pertambangan sangat kecil, yang berarti kondisi eksternal perusahaan

berbeda-beda dalam mendukung investasi

4.2.1.4 Pengukuran Risiko Tidak Sistematis

Risiko tidak sistematis dapat diukur dengan menggunakan rumus :

[image:59.595.121.501.370.753.2]Risiko Tidak Sistematis = Standard devisiasi – Resiko sistematis

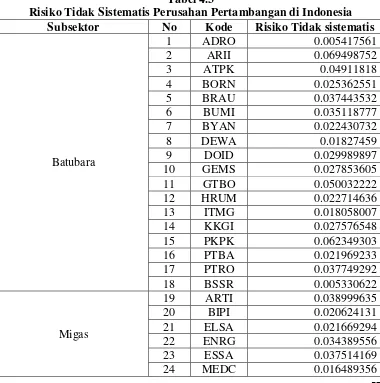

Tabel 4.3

Risiko Tidak Sistematis Perusahan Pertambangan di Indonesia Subsektor No Kode Risiko Tidak sistematis

Batubara

1 ADRO 0.005417561

2 ARII 0.069498752

3 ATPK 0.04911818

4 BORN 0.025362551

5 BRAU 0.037443532

6 BUMI 0.035118777

7 BYAN 0.022430732

8 DEWA 0.01827459

9 DOID 0.029989897

10 GEMS 0.027853605

11 GTBO 0.050032222

12 HRUM 0.022714636

13 ITMG 0.018058007

14 KKGI 0.027576548

15 PKPK 0.062349303

16 PTBA 0.021969233

17 PTRO 0.037749292

18 BSSR 0.005330622

Migas

19 ARTI 0.038999635

20 BIPI 0.020624131

21 ELSA 0.021669294

22 ENRG 0.034389556

25 RUIS 0.026248482

Logam dan mineral lainnya

26 ANTM 0.020428418

27 CITA 0

28 DKFT 0.040460499

29 INCO 0.029478494

30 SMRU 0.032394005

31 TINS 0.021866717

Batu-batuan 32 CTTH 0.036009456

33 MITI 0.042912858

Sumber : Data diolah

Berdasarkan Tabel 4.3 dapat dilihat bahwa risiko tidak sistematis terbesar berasal

dari saham PT Atlas Resources Tbk (ARII) sebesar 0.069498752 % sedangkan

risiko tidak sistematis terkecil berasal dari saham PT Cita Mineral Investindo Tbk

sebesar (CITA) 0%.

Hasil perhitungan tersebut menunjukkan bahwa risiko tidak sistematis perusahaan

pertambangan di Indonesia sangat kecil, hal ini berarti kondisi internal perusahaan

pertambangan di Indonesia sangat baik sehingga menarik minat para investor

untuk menanamkan modalnya.

4.2.1.5Pengukuran Risiko Total

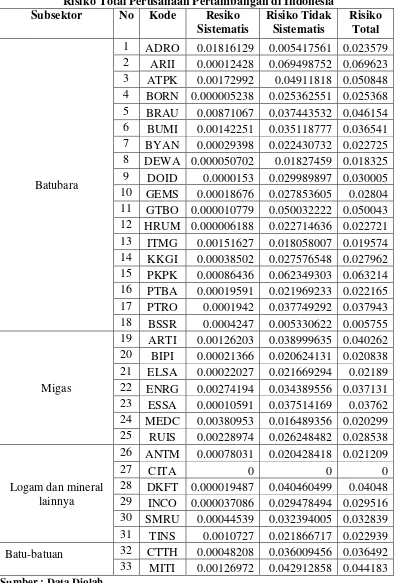

Tabel 4.4

Risiko Total Perusahaan Pertambangan di Indonesia Subsektor No Kode Resiko

Sistematis Risiko Tidak Sistematis Risiko Total Batubara

1 ADRO 0.01816129 0.005417561 0.023579 2 ARII 0.00012428 0.069498752 0.069623 3 ATPK 0.00172992 0.04911818 0.050848 4 BORN 0.000005238 0.025362551 0.025368 5 BRAU 0.00871067 0.037443532 0.046154 6 BUMI 0.00142251 0.035118777 0.036541 7 BYAN 0.00029398 0.022430732 0.022725 8 DEWA 0.000050702 0.01827459 0.018325 9 DOID 0.0000153 0.029989897 0.030005 10 GEMS 0.00018676 0.027853605 0.02804 11 GTBO 0.000010779 0.050032222 0.050043 12 HRUM 0.000006188 0.022714636 0.022721 13 ITMG 0.00151627 0.018058007 0.019574 14 KKGI 0.00038502 0.027576548 0.027962 15 PKPK 0.00086436 0.062349303 0.063214 16 PTBA 0.00019591 0.021969233 0.022165 17 PTRO 0.0001942 0.037749292 0.037943 18 BSSR 0.0004247 0.005330622 0.005755

Migas

19 ARTI 0.00126203 0.038999635 0.040262 20 BIPI 0.00021366 0.020624131 0.020838 21 ELSA 0.00022027 0.021669294 0.02189 22 ENRG 0.00274194 0.034389556 0.037131 23 ESSA 0.00010591 0.037514169 0.03762 24 MEDC 0.00380953 0.016489356 0.020299 25 RUIS 0.00228974 0.026248482 0.028538

Logam dan mineral lainnya

26 ANTM 0.00078031 0.020428418 0.021209

27 CITA 0 0 0

28 DKFT 0.000019487 0.040460499 0.04048 29 INCO 0.000037086 0.029478494 0.029516 30 SMRU 0.00044539 0.032394005 0.032839 31 TINS 0.0010727 0.021866717 0.022939

Batu-batuan

32 CTTH 0.00048208 0.036009456 0.036492 33 MITI 0.00126972 0.042912858 0.044183

Berdasarkan Tabel 4.4 dapat dilihat bahwa risiko total terbesar berasal dari saham

PT Atlas Resources Tbk (ARII) sebesar 0.069498752 % sedangkan risiko tidak

sistematis terkecil berasal dari saham PT Cita Mineral Investindo Tbk sebesar

(CITA) 0%.

4.2.2 Analisis Deskriptif

Analisis deskriptif menggambarkan fenomena atau karakteristik dari data.

Karateristik data yang digambarkan adalah karakteristik distribusinya. Analisis ini

menyediakan nilai frekuensi, pengukur tendensi pusat, dispersi dan

pengukur-pengukur bentuk.

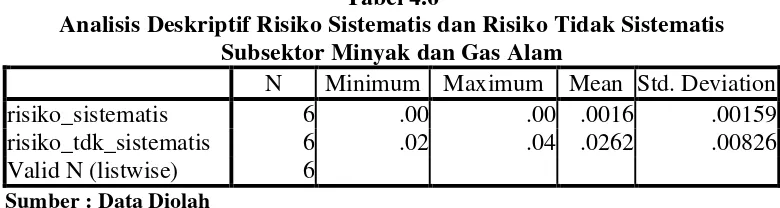

Tabel 4.5

Analisis Deskriptif Risiko Sistematis dan Risiko Tidak Sistematis SubSektor Batubara

N Minimum Maximum Mean Std. Deviation

risiko_sistematis 19 .00 .02 .0019 .00441

risiko_tdk_sistematis 19 .01 .07 .0319 .01705 Valid N (listwise) 19

Sumber : Data Diolah

Pada Tabel 4.5 dapat dilihat bahwa nilai risiko sistematis tertinggi sebesar 0.02%