SKRIPSI

PENGARUH LIKUIDITAS DAN MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PERUSAHAAN INDUSTRI

TEKSTIL DAN GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2009 -2012

OLEH

YESSY DEBORA S 100503198

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Likuiditas dan Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Industri Tekstil ndan Garmen yang terdaftar di Bursa Efek Indonesia Periode 2009-2012” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Januari 2014 Yang membuat pernyataan

ABSTRAK

PENGARUH LIKUIDITAS DAN MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PERUSAHAAN INDUSTRI TEKSTIL DAN

GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2012

Penelitian ini bertujuan untuk menguji apakah likuiditads dan perputaran modal kerja memiliki pengaruh secara parsial maupun simultan terhadap profitabilitas pada perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2012.

Penelitian ini merupakan jenis penelitian kausal, yang menggunakan data dari 9 perusahaan industri tekstil dan garmen yang listing di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh sampel sebanyak 36 sampel. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang

dipublikasikan melalui situs

dengan penelitian ini adalah likuiditas, perputaran modal kerja dan perputaran persediaan sebagai variabel bebas dan profitabilitas sebagai variabel terikat. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Hasil penelitian ini menunjukkan bahwa secara parsial likuiditas berpengaruh signifikan terhadap profitabilitas, sedangkan perputaran modal kerja dan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas pada tingkat kepercayaan 95%. Namun secara simultan, likuiditas, perputaran modal kerja dan perputaran persediaan tidak berpengaruh signifikan terhadap terhadap profitabilitas pada tingkat kepercayaan 95%.

ABSTRACT

LIQUIDITY EFFECT OF WORKING CAPITAL MANAGEMENT AND PROFITABILITY OF TEXTILE AND APPAREL INDUSTRY COMPANIES

LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2009-2012

This study aimed to test whether liquidity and working capital turnover have the effect of partially or simultaneously to the profitability of the textile and garment industry company listed on the Indonesia Stock Exchange in the period 2009 to 2012.

This research is a kind of causal research, which used data from 9 industrial textile and garment companies listed in Indonesia Stock Exchange. The sampling method used in this research is purposive sampling and obtained a sample of 36 samples. The data used are the financial statements of each of the sample companies published on thesite.

The variables associated with this research are of liquidity, working capital turnover and inventory turnover as independent variablesand profitability as the dependent variable. The method used is descriptive analysis method and statistical analysis methods. Results of this study indicates that partially, liquidity has significant effect on profitability, while the working capital turnover and inventory turnover has no significant effect on profitability at 95% confidence level. But simultaneously, liquidity, working capital turnover and inventory turnover do not significantly influence the profitability at 95% confidence level. Keywords : Liquidity (CR), Working Capital Turnover (WCT), Inventory

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa karena berkat rahmat dan pertolongan-Nya, penulis dapat menyelesaikan skripsi ini dengan lancar.

Sripsi ini berjudul “Pengaruh Likuiditas dan Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan Industri Tekstil ndan Garmen yang terdaftar di Bursa Efek Indonesia Periode 2009-2012”. Penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Dra. Naleni Indra, M.M., Ak. selaku Dosen Pembaca Penilai yang selalu memberikan masukan atas penulisan skripsi ini.

6. Serta kepada semua keluarga besar saya yang telah memberikan doa, perhatian, motivasi serta semangat kepada saya. Ucapan terima kasih juga saya sampaikan kepada Doni Roy Wilman Firdaus Saragih dan sahabat – sahabat 7 Bags_ku tersayang. Terima kasih karena selalu memberikan motivasi dan masukan serta doa kepada penulis, serta semua pihak yang tidak dapat disebutkan satu per satu, dengan ikhlas memberikan bantuan baik secara langsung maupun tidak langsung dalam penyusunan skripsi ini.

Medan, Januari 2014 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Likuiditas ... 9

2.5 Kerangka Konseptual dan Hipotesis Penelitian ... 34

2.5.1 Kerangka Konseptual ... 34

2.5.2 Hipotesis Penelitian ... 37

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 39

3.2 Jenis dan Sumber Data ... 39

3.3 Populasi dan Sampel Data ... 40

3.4 Metode Pengumpulan Data ... 42

3.5 Variabel Penelitian dan Defenisi Operasional Variabel .. 42

3.5.1 Variabel Penelitian ... 42

3.5.2 Defenisi Operasional Variabel ... 43

3.6.1 Pengujian Asumsi Klasik ... 45

3.7 Pengujian Hipotesis Penelitian ... 50

3.7.1 Analisis Regresi Berganda ... 50

3.7.2 Uji Signifikansi Parsial ( t-test) ... 51

3.7.3 Uji signifikansi simultan (F-test) ... 51

3.8 Jadwal Penelitian ... 52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 53

4.2 Analisis Hasil Penelitian ... 53

4.2.1 Statistik Deskriptif ... 53

4.2.2 Uji Asumsi Klasik ... 54

4.2.3 Analisis Regresi ... 62

4.2.4 Pengujian Hipotesis ... 65

4.3 Pembahasan Hasil Penelitian ... 70

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 73

5.2 Keterbatasan Penelitian ... 75

5.3 Saran ... 75

DAFTAR PUSTAKA .... .. ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 29

3.1 Populasi dan Sampel Penelitian ... 41

3.2 Defenisi Operasional ... 43

4.1 Statistik Deskriptif ... . 53

4.2 Hasil Uji Normalitas ... . 56

4.3 Hasil Uji Multikolinearitas ... . 58

4.4 Hasil Uji Autokorelasi ... . 62

4.5 Hasil Analisis Regresi ... . 61

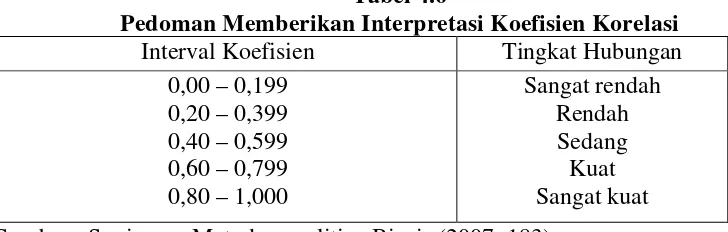

4.6 Pedoman Memberikan Interpretasi Koefisien Korelasi ... . 64

4.7 Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi 64

4.8 Hasil Uji – t ... . 66

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 34

4.1 Histogram ... 57

4.2 Normal P-P Plot Regression ... 57

DAFTAR LAMPIRAN

No. Gambar Judul Halaman

1 Data variabel penelitian... 80

2 Hasil Rasio Return On Asset (ROA) ... 81

3 Hasil RasioLikuiditas (CR) ... 82

4 Hasil Rasio Perputaran Modal Kerja... 83

5 Hasil Rasio Perputaran Persediaan... 84

6 Statistik Deskriptif ... 85

7 Hasil Uji Normalitas dengan Histogram ... 86

8 Hasil Uji Normalitas dengan P-Plot ... 87

9 Hasil Uji Normalitas dengan One-Sample Kolmogrov-Test 88

10 Hasil Uji Autokorelasi ... 89

11 Hasil Uji Heterokedastisitas ... 90

12 Hasil Analisis Regresi Berganda ... 91

13 Koefisien Determinasi ... 92

14 Hasil Uji t ... 93

ABSTRAK

PENGARUH LIKUIDITAS DAN MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PERUSAHAAN INDUSTRI TEKSTIL DAN

GARMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2012

Penelitian ini bertujuan untuk menguji apakah likuiditads dan perputaran modal kerja memiliki pengaruh secara parsial maupun simultan terhadap profitabilitas pada perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia periode 2009 sampai dengan 2012.

Penelitian ini merupakan jenis penelitian kausal, yang menggunakan data dari 9 perusahaan industri tekstil dan garmen yang listing di Bursa Efek Indonesia. Metode pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling dan diperoleh sampel sebanyak 36 sampel. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang

dipublikasikan melalui situs

dengan penelitian ini adalah likuiditas, perputaran modal kerja dan perputaran persediaan sebagai variabel bebas dan profitabilitas sebagai variabel terikat. Metode penelitian yang digunakan adalah metode analisis deskriptif dan metode analisis statistik.

Hasil penelitian ini menunjukkan bahwa secara parsial likuiditas berpengaruh signifikan terhadap profitabilitas, sedangkan perputaran modal kerja dan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas pada tingkat kepercayaan 95%. Namun secara simultan, likuiditas, perputaran modal kerja dan perputaran persediaan tidak berpengaruh signifikan terhadap terhadap profitabilitas pada tingkat kepercayaan 95%.

ABSTRACT

LIQUIDITY EFFECT OF WORKING CAPITAL MANAGEMENT AND PROFITABILITY OF TEXTILE AND APPAREL INDUSTRY COMPANIES

LISTED IN INDONESIA STOCK EXCHANGE PERIOD 2009-2012

This study aimed to test whether liquidity and working capital turnover have the effect of partially or simultaneously to the profitability of the textile and garment industry company listed on the Indonesia Stock Exchange in the period 2009 to 2012.

This research is a kind of causal research, which used data from 9 industrial textile and garment companies listed in Indonesia Stock Exchange. The sampling method used in this research is purposive sampling and obtained a sample of 36 samples. The data used are the financial statements of each of the sample companies published on thesite.

The variables associated with this research are of liquidity, working capital turnover and inventory turnover as independent variablesand profitability as the dependent variable. The method used is descriptive analysis method and statistical analysis methods. Results of this study indicates that partially, liquidity has significant effect on profitability, while the working capital turnover and inventory turnover has no significant effect on profitability at 95% confidence level. But simultaneously, liquidity, working capital turnover and inventory turnover do not significantly influence the profitability at 95% confidence level. Keywords : Liquidity (CR), Working Capital Turnover (WCT), Inventory

BAB I PENDAHULUAN 1.1 Latar Belakang

Kemajuan perekonomian di Indonesia tidak terlepas dari peran serta industri– indutri yang beroperasi di Indonesia. Salah satu perusahaan industri di Indonesia yang berperan serta dalam pembangunan perekonomian di Indonesia adalah perusahaan industri tekstil dan garmen.

mampu mempertahankan eksistensinya sehingga kalah bersaing dengan perusahaan pesaingnya. Untuk mendukung kemajuan dari perusahaan tersebut, manajemen harus memperhatikan modal kerja yang dimiliki dan tingkat likuiditas perusahaan dalam rangka peningkatan profitabilitas perusahaan, sehingga perusahaan mempunyai modal untuk dapat bersaing dengan perusahaan– perusahaan sejenis baik di dalam negeri maupun luar negeri. (TEMPO.CO, JAKARTA)

likuiditas dalam perusahaan maka kemungkinan perusahaan akan mengalami kebangkrutan.

Selain likuiditas, faktor lain yang harus diperhatikan oleh perusahaan adalah faktor modal kerja. Setiap aktivitas yang dijalankan oleh perusahaan baik dalam melakukan kegiatan operasionalnya sehari – hari maupun untuk melunasi hutang– hutangnya dan membiayai investasi jangka panjangnya akan membutuhkan dana. Dana yang digunakan untuk hal–hal yang demikianlah yang disebut sebagai modal kerja.

Pengelolaan modal kerja di perusahaan menjadi sangat penting mengingat penetapan kebijakan modal kerja dan pelaksanaan dari modal kerja tersebut. Oleh karena itu, diharapkan adanya penerapan manajemen yang baik terhadap modal kerja sehingga dapat mendukung kelangsungan hidup perusahaan. Secara langsung, manajemen modal kerja yang baik akan mempengaruhi profitabilitas perusahaan. Manajemen modal kerja akan berusaha untuk menekan bahkan berusaha menghilangkan resiko yang bersifat jangka panjang seperti melakukan investasi secara berlebihan. Mengingat bahwa manajemen modal kerja mempunyai pengaruh terhadap profitabilitas dalam perusahaan, maka manajemen modal kerja akan menjadi sesuatu yang sensitif dalam suatu perusahaan. Manajemen modal kerja melibatkan komposisi dan berapa jumlah aktiva lancar yang harus dimiliki oleh perusahaan dan juga memikirkan bagaimana cara untuk mendapatkan aktiva lancar tersebut yang kemudian dari aktiva lancar ini akan mendukung kegiatan operasional hingga pada saat yang dibutuhkan aktiva lancar ini dapat di konversi menjadi uang tunai.

akan memberikan pengaruh terhadap profitabilitas perusahan. Jika persediaan yang tersedia dapat dengan cepat dikelola, maka persediaan yang tersimpan akan menjadi keuntungan melalui penjualan.

Dengan demikian dapat dilihat bahwa manajemen modal kerja yang baik akan mendukung tingkat profitabilitas yang baik pula. Profitabilitas merupakan suatu indikator yang dapat menunjukkan kemampuan perusahaan dalam mencapai keuntungan bagi perusahaan dan juga memberikan penilaian terhadap tingkat keefektifan manajemen suatu perusahaan yaitu melalui laba yang dihasilkan baik dari penjualan maupun pendapatan yang bersumber dari investasi yang dimiliki perusahaan. Laba bersih mengindikasikan profitabilitas perusahaan. Laba bersih menunjukkan berapa tingkat pengembalian yang akan diberikan kepada pemegang ekuitas dalam suatu periode waktu. Laba perusahaan yang tinggi belum tentu menunjukkan profitabilitas yang tinggi tetapi profitabilitas yang tinggi sudah pasti akan menunjukkan bahwa laba yang diperoleh perusahaan tinggi. Bagi perusahaan pada umumnya, profitabilitas merupakan masalah yang lebih penting dibandingkan laba, karena tingkat efisiensi perusahaan akan dapat diketahui setelah melakukan pembandingan antara laba yang diperoleh dengan menggunakan modal sendiri dengan laba yang diperoleh melalui modal asing.

disingkat dengan ROA sebagai alat ukur profitabilitas perusahaan, alasannya karena tingkat pengembalian aktiva berkaitan erat dalam menilai efektivitas dan intensitas aktivitas dalam menghasilkan penjualan yang merupakan salah satu faktor penilaian modal kerja dan profitabilitas dan selain itu aktiva (persediaan) diangggap sebagai faktor yang paling likuid dibandingkan indikator yang mempengaruhi profitabilitas lainnya. ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari posisi aktivanya.

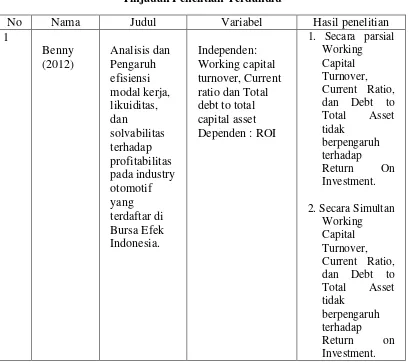

Penelitian ini merupakan penelitian replikasi dari penelitian terdahulu yang dilakukan oleh Seprina Ruleta Sitanggang (2008), “ Pengaruh Tingkat Perputaran Piutang Terhadap Profitabilitas. Hasil pengujian menunjukkan bahwa tingkat perputaran piutang memiliki pengaruh yang tidak signifikan terhadap profitabilitas pada PT Gresik Cipta Sejahtera Cabang Medan”.

Marselina Sinaga (2008), “Pengaruh perputaran modal kerja, perputaran persediaan dan perputaran aktiva terhadap tingkat profitabilitas pada industri otomotif dan komponennya yang terdaftar di Bursa Efek Jakarta (BEJ)”. Hasil penelitian tersebut menunjukkan bahwa secara parsial perputaran modal kerja tidak berpengaruh secara signifikan terhadap profitabilitas, perputaran aktiva operasi dan perputaran persediaan secara parsial berpengaruh signifikan. Secara simultan, perputaran modal kerja, perputaran persediaan dan perputaran aktiva operasi berpengaruh secara signifikan terhadap profitabilitas.

turnover) yang tinggi, maka tingkat profitabilitasnya juga tinggi. Peneliti juga merasa bahwa sangat perlu untuk memperhatikan tingkat likuiditas dari suatu perusahaan untuk mengetahui apakah perusahaan tersebut layak untuk para investor dapat berinvestasi. Selain itu untuk melihat peluang investasi dapat juga dengan memperhatikan kinerja dari manajemen modal kerja perusahaan karena manajemen modal kerja yang baik kemungkinan berdampak besar terhadap profitabilitas perusahaan. Sebenarnya modal kerja memiliki beberapa indikator penilaian, namun peneliti hanya menggunakan indikator perputaran modal kerja dan perputaran persediaan karena penulis merasa bahwa perputaran modal kerja dan perputaran persediaan merupakan indikator yang paling efektif untuk menilai profitabilitas suatu perusahaan. Di samping itu, peneliti sebelumnya sudah melakukan penelitian dengan menggunakan semua indikator penilaian modal kerja. Hal ini yang membuat peneliti ingin menerapkan praktek dari teori ini terhadap perusahaan industri tekstil dan garmen yang sudah terdaftar di Bursa Efek Indonesia (BEI) untuk tahun 2009–2012.

Oleh karena itu, skripsi ini berjudul :

“Pengaruh likuiditas dan manajemen modal kerja terhadap profitabilitas pada Perusahaan industri Tekstil dan Garmen yang Terdaftar di Bursa Efek Indonesia ”

1.2. Perumusan Masalah

perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia periode 2009–2012”.

1.3. Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya, maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh likuiditas dan manajemen modal kerja terhadap profitabilitas baik secara parsial maupun secara simultan pada perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia periode 2009 – 2012.

1.4. Manfaat Penelitian

a. Bagi peneliti, sebagai bahan masukan apabila ditanya pendapatnya mengenai pengaruh likuiditas dan manajemen modal kerja terhadap profitabilitas pada perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia periode 2009-2012.

b. Bagi peneliti selanjutnya dapat dijadikan sebagai bahan masukan untuk menyempurnakan penelitian selanjutnya yang sejenis dengan menggunakan atau menambah variabel agar hasil penelitian menjadi lebih lengkap dan baik.

BAB II

TINJAUAN PUSTAKA

2.1 Likuiditas

2.1.1 Pengertian Likuiditas

Analisis keuangan yang berkaitan dengan kemampuan perusahaan untuk membayar utang atau kewajiban dikenal dengan nama analisis rasio likuiditas. Dengan kata lain, rasio likuiditas berfungsi untuk menunjukkan atau mengukur kemampuan peusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo baik kewajiban kepada pihak luar perusahaan (likuiditas badan usaha) maupun di dalam perusahaan (likuiditas perusahaan).

Likuiditas (Riyanto, 1995 : 25) “berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi”. Jumlah alat-alat pembayaran (alat likuid) yang dimiliki oleh suatu perusahaan pada suatu saat merupakan kekuatan membayar dari perusahaan yang bersangkutan. Suatu perusahaan yang mempunyai kekuatan membayar belum tentu dapat memenuhi segala kewajiban finansialnya yang segera harus dipenuhi atau dengan kata lain perusahaan tersebut belum tentu memiliki kemampuan membayar.

kekuatan membayarnya dengan kewajiban-kewajiban finansialnya yang harus segera dipenuhi.

Suatu perusahaan yang mempunyai kekuatan membayar yang besar sehingga mampu memenuhi segala kewajiban finansial yang harus segera dipenuhi dikatakan bahwa perusahaan tersebut adalah likuid dan sebaliknya perusahaan yang tidak mempunyai kemampuan membayar adalah likuid, sehingga aktivitas operasi perusahaan akan menjadi terhambat dan akan mengurangi efektivitas perusahaan.

Sedangkan menurut Munawir (2001 : 31), “likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih”. Sehingga dapat disimpulkan bahwa likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban keuangan jangka pendeknya yang segera harus dipenuhi.

Masalah likuiditas ini merupakan suatu masalah yang penting dalam suatu perusahaan yang oleh kebanyakan perusahaan relatif sulit untuk diselesaikan. Jika dipandang dari sisi manajemen, perusahaan yang memiliki likuiditas tinggi menunjukkan kinerja manajemen yang kurang baik karena likuiditas yang tinggi menunjukkan adanya saldo kas yang menganggur, persediaan yang relatif berlebihan dan kebijakan kredit perusahaan yang tidak baik sehingga mengakibatkan tingginya piutang usaha.

jangka pendek kreditur yang dipinjam perusahaan dapat dijamin oleh aktiva lancar yang jumlah relatif lebih banyak.

2.1.2 Rasio likuiditas

Untuk menilai tingkat likuiditas suatu perusahaan, terdapat beberapa rasio yang dapat digunakan sebagai alat untuk menganalisis dan menilai posisi likuiditas perusahaan, yaitu :

1) Current Ratio

Adalah membandingkan antara total aktiva lancar dengan kewajiban lancar (current assets/current liabilities). Tersedianya sumber kas untuk memenuhi kewajiban tersebut berasal dari kas atau konversi kas dari aktiva lancar.

yang dapat dikonversikan menjadi uang kas di dalam waktu singkat, sehingga dapat memenuhi kewajibannya” (Tunggal, 1995 : 154).

Ketepatan current ratio menurut Tunggal (2000 : 155) tergantung dari banyak faktor, yaitu sebagai berikut :

a. Syarat kredit yang diterima dari pemasok disbanding dengan syarat kredit yang diberika oleh perusahaan pada para pembeli

b. Waktu yang diperlukan untuk menagih piutang c. Perputaran persediaan

d. Ciri-ciri program keuangan perusahaan e. Musim tahun yang bersangkutan f. Situasi konjungtur

g. Lamanya siklus modal kerja

h. Apakah perusahaan itu sedang diperluaskan/ diperkecilkan.

Current ratio yang tinggi menunjukkan posisi para kreditor yang baik karena terdapat kemungkinan yang lebih besar bahwa utang perusahaan itu akan dapat dibayar pada waktunya. Hal ini terutama berlaku bila pimpinan perusahaan menguasai pos-pos modal kerja dengan ketat dan sesuai semestinya. Di lain pihak, jika ditinjau dari sudut pemegang saham, suatu current ratio yang tinggi tak selalu paling menguntungkan terutama apabila terdapat saldo kas yang kelebihan dan jumlah piutang dan persediaan adalah terlalu besar.

“Jumlah kas yang diperlukan tergantung dari besarnya perusahaan dan terutama dari jumlah uang yang diperlukan untuk membayar utang lancar, berbagai biaya rutin dan pengeluaran darurat” (Tunggal, 1995 : 157).

Munawir (2001 : 72) menyatakan “current ratio 200% kadang sudah memuaskan bagi suatu perusahaan tetapi jumlah modal kerja dan besarnya rasio tergantung pada beberapa faktor suatu standar atau rasio yang umum tidak dapat ditentukan untuk seluruh perusahaan”. Current ratio 200% hanya merupakan kebiasaan atau rule of thumb dan akan digunakan sebagai titik tolak untuk mengadakan penelitian atau analisa yang lebih lanjut.

Current ratio ini menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Tetapi suatu perusahaan dengan current ratio yang tinggi belum tentu menjamin akan dapat dibayarnya hutang perusahaan yang sudah jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak

menguntungkan, misalnya jumlah persediaan yang relatif tinggi dibandingkan

taksiran tingkat penjualan yang akan datang sehingga tingkat perputaran

persediaan rendah dan menunjukkan adanya over investment dalam persediaan

tersebut atau adanya saldo piutang yang besar yang mungkin sulit untuk ditagih.

(Riyanto, 1995 : 26) menyatakan bahwa “bagi perusahaan bukan kredit, current ratio kurang dari 2:1 dianggap kurang baik, sebab apabila aktiva lancar turun misalnya sampai lebih dari 50% maka jumlah aktiva lancarnya tidak akan cukup lagi menutup utang lancarnya”.

pedoman current ratio 2:1 atau 200% sudah ditetapkan sebagai ratio minimum yang akan dipertahankan oleh suatu perusahaan, maka perusahaan dalam penarikan kredit jangka pendeknya juga harus selalu didasarkan pada pedoman tersebut.

Setiap saat perusahaan harus mengetahui berapa kredit jangka pendek maksimum yang boleh ditarik supaya pedoman current ratio tersebut tidak dilanggar. Batas maksimum kredit jangka pendek yang boleh diambil agar tidak mengganggu atau melanggar pedoman current ratio tertentu disebut “the line of credit” atau “maximum current indebtedness”.

Apabila perusahaan menetapkan bahwa current ratio yang harus dipertahankan adalah 3:1 atau 300%, ini berarti bahwa setiap hutang lancar sebesar Rp.1,00 harus dijamin dengan aktiva lancar sebesar Rp.3,00 atau dijamin dengan net working capital sebesar Rp.2,00. Dengan demikian maka rasio modal kerja dengan hutang lancar adalah 2:1 karena modal kerja tidak lain adalah kelebihan aktiva lancar dibandingkan hutang lancar.

Adapun formulasi dari Current Ratio(CR) adalah sebagai berikut :

CR = Aktiva Lancar

Hutang lancar x 100%

2) Quick Ratio

menimbulkan kerugian jika terjadi likuiditas. Jadi rasio ini merupakan rasio yang menunjukkan kemampuan aktiva lancar yang paling likuid mampu menutupi hutang lancar.

Sawir (2009 : 10) mengatakan bahwa “quick ratio umumnya dianggap baik adalah semakin besar rasio ini maka semakin baik kondisi perusahaan”. Quick ratio dapat dihitung dengan formula :

QR =Aktiva Lancar−Persediaan

Hutang lancar x 100%

2.2 Manajemen Modal Kerja 2.2.1 Pengertian manajemen

Menurut kamus besar Bahasa Indonesia, kata manajemen berarti penggunaan sumber daya efektif untuk mencapai sasaran atau pimpinan yang bertanggung jawab atas jalannya perusahaan atau organisasi. Definisi manajemen yang dikemukakan oleh Daft (2003 : 4) sebagai berikut: “Management is the attainment of organizational goals in an effective and efficient manner through planning organizing leading and controlling organizational resources”.

2.2.2 Pengertian Modal Kerja

Masalah modal kerja merupakan masalah yang tiada akhir. Selama perusahaan masih beroperasi, modal selalu diperlukan untuk membiayai kegiatan perusahaan sehari-hari serta untuk menjaga kontinuitas perusahaan.

Menurut Eugene F. Brigham dan Joel F. Houston (2001 : 150) dalam bukunya yang berjudul “Fundamentals Of Financial Management” dan diterjemahkan oleh Dodo Suharto dan Herman Wibowo dengan judul bukunya “Manajemen Keuangan” menyatakan bahwa: “Modal kerja (working Capital) adalah aktiva lancar yang digunakan dalam operasi.”

Menurut Sawir (2003 : 143 ) “Besarnya modal kerja sebuah perusahaan berhubungan dengan berbagai aktivitas operasional dan finansial perusahaan”.

Disimpulkan bahwa modal kerja merupakan seluruh investasi perusahaan ke dalam aktiva lancar yang meliputi persediaan, piutang, kas, dan surat-surat berharga dimana seluruh investasi diharapkan kembali ke dalam perusahaan dalam waktu paling lama satu tahun.

Mengenai pengertian modal kerja terdapat beberapa konsep yaitu (Riyanto, 1995 : 57-58)

a) Konsep Kuantitatif

b) Konsep Kualitatif

Dalam konsep ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah utang lancar atau utang yang harus segera dibayar. Dengan demikian maka sebagian dari aktiva lancar itu harus disediakan untuk memenuhi kewajiban financial yang harus segera dibayar dimana bagian aktiva lancar ini tidak boleh digunakan untuk membayar operasi perusahaan untuk menjaga likuiditasnya. Oleh karena itu modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membayar operasi perusahaan mampu mengganggu likuiditasnya yaitu yang merupakan kelebihan aktiva lancar diatas utang lancar.

c) Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan. Setiap dana yang dikerjakan atau digunakan dalam perusahaan dimaksudkan untuk menghasilkan pendapatan. Pendapatan yang dimaksud adalah pendapatan dalam satu periode accounting (current income) bukan periode berikutnya (future income). Dari pengertian tersebut maka terdapat sejumlah dana yang tidak menghasilkan current incomeatau jika menghasilkan current ratio yang tidak sesuai dengan misi perusahaan yaitu non working capital, sehingga besarnya modal kerja adalah:

1) Besarnya kas

2) Besarnya persediaan

3) Besarnya piutang (dikurangi bersarnya laba)

4) Besarnya sebagian dana yang ditanamkan dalam aktiva tetap (besarnya adalah sejumlah dana yang berfungsi untuk menghasilkan current incometahun yang bersangkutan)

Apabila sumber modal kerja lebih besar daripada penggunaannya, berarti terdapat kenaikan modal kerja, sebaliknya apabila penggunaan lebih besar daripada sumber, berarti penurunan modal kerja. Sumber-sumber modal kerja yang akan menambah modal kerja adalah :

a. Adanya kenaikan sektor modal, baik yang berasal dari laba maupun penambahan modal saham.

c. Ada penambahan utang jangka panjang, baik dalam bentuk obligasi atau utang jangka panjang lainnya.

Penggunaan-penggunaan modal kerja yang mengakibatkan turunnya modal kerja adalah sebagai berikut :

1. Berkurangnya modal sendiri karena kerugian, maupun pengambilan privasi oleh pemilik perusahaan.

2. Pembayaran utang-utang jangka panjang.

3. Adanya penambahan atau pembelian aktiva tetap.

Modal kerja yang dibutuhkan perusahaan harus segera terpenuhi sesuai dengan kebutuhan. Kebutuhan modal kerja terkadang tidaklah selalu tersedia seperti yang diinginkan. Terpenuhi tidaknya kebutuhan modal kerja sangat tergantung pada berbagai faktor. Pihak manajemen harus sesegera mungkin memperhatikan faktor-faktor kebijakan dalam upaya pemenuhan modal kerja seperti, sifat umum atau tipe perusahaan, tingkat perputaran persediaan dan piutang, business cycle, waktu yang diperlukan untuk memproduksi atau mendapatkan barang, syarat-syarat pembelian dan penjualan, tingkat resiko, credit rating dari perusahaan dan lainnya.

2.2.3 Pengertian manajemen modal kerja

Pengertian manajemen modal kerja menurut Brigham and Daves ( 2001 : 697), “Working capital management involves both setting working capital policy and carrying out that policy in day-to-day operation”. Dapat disimpulkan bahwa manajemen modal kerja meliputi kebijakan modal kerja dan penggunaannya pada operasional perusahann sehari-hari.

Manajemen modal kerja merupakan hal yang sangat penting karena aset lancar perusahaan mengembangkan lebih dari separuh total asetnya, sedangkan bagi perusahaan distribusi jumlahnya bisa lebih besar lagi. Tujuan manajemen modal kerja adalah mengelola aset lancar dan utang lancar sehingga diperoleh modal kerja netto yang layak dan menjamin tingkat profitabilitas perusahaan. Oleh karena itu, seorang manajer diharapkan mampu mengelola manajemen perusahaan agar pemenuhan modal kerja dapat berjalan dengan efektif dan efisien.

Manajemen modal kerja juga menjadi penting karena berkaitan dengan beberapa aspek sebagai berikut:

1. beberapa penelitian telah memberikan indikasi bahwa sebagian besar waktu manajer keuangan dihabiskan dalam kegiatan internal perusahaan dari hari ke hari dan ini merupakan bagian dari manajemen modal kerja, 2. jika lebih dari separuh total aktiva perusahaan merupakan aktiva lancar

3. hubungan antara tingkat pertumbuhan penjualan dan kebutuhan akan permodalan aktiva lancar adalah dekat dan langsung,

4. manajemen modal kerja sangat penting terutama bagi perusahaan kecil. “Meskipun perusahaan kecil dapat mengurangi investasi aktiva tetapnya namun mereka tidak dapat menghindari kebutuhan akan kas, piutang dan persediaan karena akses ke pasar modal relatif terbatas, maka penekanan harus ditujukan pada utang dan piutang dagang dan pinjaman bank jangka pendek” (Weston & Copeland 1999 : 324).

Ada dua prinsip mendasar dari pendanaan operasional dalam manajemen modal kerja (Horne, 2005 : 313), yaitu: “kemampuan memperoleh laba berbanding terbalik dengan likuiditas dan kemampuan memperoleh laba searah dengan resiko”. Pengendalian jumlah modal kerja yang tepat akan menjamin kontinuitas operasi dari perusahaan secara efisien dan ekonomis. Bilamana modal kerja terlalu besar, maka dana yang tertanam dalam modal kerja melebihi kebutuhan, sehingga mengakibatkan adanya dana menganggur (idle fund) karena dana tersebut sebenarnya dapat digunakan untuk keperluan lain dalam rangka peningkatan laba.

Sasaran yang ingin dicapai dari manajemen modal kerja adalah seperti yang diutarakan berikut ini :

1. memaksimalkan nilai perusahaan dengan mengelola aset lancar sehingga tingkat margin pengembalian investasi (return on investment) adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aset-aset lancar tersebut

3. pengawasan terhadap arus dana dalam aset lancar dan ketersediaan dana dari sumber utang sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya ketika jatuh tempo (Sawir, 2005 : 133).

Demi mencapai sasaran dalam memaksimalkan nilai dan laba perusahaan, maka modal kerja yang tersedia harus cukup jumlahnya, dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi perusahaan sehari-hari.

2.2.4 Rasio perputaran modal kerja

Menurut Abdullah (2005 : 71) “manajemen penggunaan modal kerja dapat diuji dengan menggunakan rasio perputaran modal kerja (working capital turnover), yakni perbandingan antara penjualan dengan jumlah keseluruhan aset lancar yang dimiliki suatu perusahaan pada suatu periode tertentu”. Bila volume penjualan naik, investasi persediaan dan piutang meningkat, ini berarti juga meningkatkan modal kerja. Formulasi dari working capital turnover (WCT) adalah sebagai berikut:

WCT = Penjualan

aktiva lancar−hutang lancar

Semakin besar rasio perputaran modal kerja maka semakin baik suatu perusahaan. Hal ini juga menunjukkan seberapa efektifnya pemanfaatan modal kerja yang tersedia dalam meningkatkan profitabilitas perusahaan.

2.2.5 Rasio perputaran persediaan

Menurut Munawir (2002 : 77) “Perputaran persediaan merupakan rasio antara jumlah harga pokok barang yang dijual dengan nilai rata-rata persediaan yang dimiliki oleh Perusahaan”. Perputaran persediaan menunjukkan berapa kali persediaan dijual dan diganti dalam waktu satu periode. Dengan demikian, tingkat perputaran persediaan yang tinggi mengindikasikan bahwa tingkat penjualan yang tinggi pada perusahaan. Perputaran persedian ini dihitung dengan cara sebagai berikut :

ITO = Harga pokok penjualan persediaan rata−rata

Persediaan rata-rata dapat dihitung dengan membagi jumlah persediaan akhir tahun dan awal tahun dengan dua. Besarnya hasil perhitungan perputaran persediaan menunjukkan tingkat kecepatan persediaan menjadi kas atau piutang dagang. Melalui tingkat perputaran persediaan maka kita dapat menghitung hari rata-rata barang disimpan digudang yaitu dengan membagi hari dalam satu tahun dengan tingkat perputaran persediaan. Rumusnya adalah sebagai berikut :

Hari rata−rata barang disimpan = 360

Hari rata-rata barang disimpan digudang akan bermanfaat untuk menilai efisiensi dari persediaan.

2.3. Profitabilitas

2.3.1. Pengertian profitabilitas

Profit dalam kegiatan operasional merupakan elemen penting untuk menjamin kelangsungan hidup perusahaan pada masa yang akan datang. Keberhasilan perusahaan dapat dilihat dari kemampuan perusahaan menciptakan laba dari pembiayaan yang dilakukan, kemampuan perusahaan untuk dapat bersaing di pasar (survive) dan kemampuan perusahaan untuk dapat melakukan ekspansi usaha (developt).

a. Menurut Greuning (2005 : 29) “profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata-rata dan ekuitas saham biasa rata-rata”.

b. Profitabilitas perusahaan diindikasikan oleh laba (earnings). Menurut Gitman (2003 : 599) : “profitability is the relationship between revenues and cost generated by using the firm’s assets – both current and fixed – in productive activities”.

c. Bringham dan Houston (2001 : 89) mengatakan bahwa profitabilitas adalah “hasil bersih dari serangkaian kebijakan dan keputusan”.

Kinerja manajerial dari setiap perusahaan akan dapat dikatakan baik apabila tingkat profitabilitas perusahaan yang dikelolanya tinggi atau dengan kata lain maksimal, dimana profitabilitas ini umumnya selalu diukur dengan membandingkan laba yang diperoleh perusahaan dengan sejumlah perkiraan yang menjadi tolak ukur keberhasilan perusahaan. Profitabilitas suatu perusahaan dipengaruhi oleh:

a. Tingkat pengembalian atas investasi, untuk melihat kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang

b. Kinerja operasi, untuk mengevaluasi margin laba dari aktivitas operasi c. Pemanfaatan aset, untuk memilai efektivitas dan intensitas aktivitas dalam

menghasilkan penjualan

Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan yaitu:

a. Gross profit margin (GPM)

Pengukuran ini adalah ukuran persentase dari setiap hasil penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi gross profit margin maka semakin baik.

Gross pro�it margin =Gross pro�it

Sales x 100%

b. Operating profit margin (OPM).

Operating pro�it margin = Net Income

Sales x 100%

c. Net profit margin (NPM).

Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

d. Return on assets (ROA).

Pengukuran ini adalah ukuran keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia.

Return on Asset = Net Income Total Assets

e. Return on investment (ROI)

Return on Investment menunjukkan kemampuan perusahaan menghasilkan laba dari aktiva yang dipergunakan. Dengan mengetahui rasio ini akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Analisis Return On Investment (ROI) dalam analisis keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh/komprehensif.

Return on Investment = Net operating income

f. Return on equity (ROE)

Pengukuran ini adalah ukuran pengembalian yang diperoleh pemilik atas invesasi di perusahaan.

Return on Equity = Net Income Total Equity

2.3.2 Rasio profitabilitas

Pengertian rasio profitabilitas menurut beberapa ahli adalah sebagai berikut:

a. Bringham dan Daves (2004 : 1007) mengatakan bahwa “profitability ratio are a group of ratios that shows the combine effects of liquidity, assets management, and debt on operations”, yang berarti bahwa rasio profitabilitas merupakan suatu kelompok rasio yang menunjukkan aspek likuiditas, manajemen aset dan besarnya operasional perusahaan yang dibiayai dari sumber utang.

b. Horne (2005 : 222), menjelaskan “rasio profitabilitas adalah rasio keuangan yang menghubungkan laba dengan penjualan investasi pada perusahaan”. Menurut Horne (2005 : 222), rasio profitabilitas terbagi atas 3 jenis yaitu :

1. Rasio profitabilitas dalam kaitannya dengan penjualan, antara lain net profit margin (NPM), operating profit margin (OPM) dan gross profit margin (GPM)

2. Rasio profitabilitas dalam kaitannya dengan investasi , antara lain return on assets (ROA), return on investment (ROI)

Tujuan penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan yaitu:

a. untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu,

b. untuk menilai posisi laba perusahaan tahun sebelumnya disbanding dengan tahun sekarang,

c. untuk menilai perkembangan laba dari waktu ke waktu,

d. untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri,

e. untuk menilai produktivitas seluruh dana perusahaan yang digunakan dengan modal sendiri,

f. untuk tujuan lain (Kasmir, 2008 : 197).

Di dalam suatu perusahaan pada umumnya, masalah profitabilitas akan menjadi lebih fokus utama perusahaan jika dibandingkan dengan laba. Alasannya karena efisiensi perusahaan akan diketahui dengan membandingkan laba yang diperoleh perusahaan dengan modal yang dihasilkan dari laba tersebut atau dengan menghitung profitabilitasnya. Jadi, laba yang besar bukan merupakan tolak ukur suatu perusahaan telah bekerja secara efisien.

Seperti terlihat diatas ada beberapa cara untuk mengukur tingkat profitabilitas perusahaan. Namun, peneliti membatasi hanya menggunakan satu cara yakni dengan memakai rasio Return On Assets untuk mengukur tingkat profitabilitas perusahaan. Menurut Hanafi (2007 : 83) “Return on Asset adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk menandai asset tersebut”.

dalam aktiva tanpa mengandalkan dari sumber mana modal tersebut berasal (keseluruhan modal)”. Berdasarkan pengertian diatas dapat disimpulkan bahwa return on asset adalah kemampuan perusahaan dalam menghasilkan laba. ROA menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan.

ROA juga dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari posisi aktivanya. Menurut Waren (2005 : 63) “aktiva (assets) adalah sumber daya yang dimiliki oleh entitas bisnis atau usaha, sumber daya ini dapat berbentuk fisik ataupun hak yang mempunyai nilai ekonomis”. Contoh aktiva adalah kas, piutang, perlengkapan, beban dibayar dimuka, bangunan, peralatan, tanah, dan hak paten. Aktiva disajikan dalam beberapa kelompok, yaitu : a. aktiva lancar

b. aktiva tetap

c. aktiva tidak berwujud d. aktiva lain-lain

Beasley (2009 : 297) merumuskan formula untuk menghitung pengembalian tingkat aktiva / return on asset(ROA) sebagai berikut :

Return on Asset = Net Income Total Assets

��� = ��������������������������������

Semakin tinggi nilai ROA (Return On Asset) di dalam suatu perusahaan maka perusahaan tersebut semakin baik.

2.4. Tinjauan Penelitian Terdahulu

Penelitian ini merupakan penelitian replikasi dari penelitian yang telah ada sebelumny. Perbedaan penelitian ini dengan penelitian sebelumnya antara lain terletak pada periode waktu data yang digunakan, defenisi operasional penelitian dan objek penelitian. Berikut adalah beberapa penelitian terdahulu yang dapat mendukung penelitian ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama Judul Variabel Hasil penelitian

Perusahaan

Sumber : Hasil Olahan Peneliti, 2013 Nurhayati (2010)

Nurhayati, yang meneliti Pengaruh Perputaran Modal Kerja Terhadap Profitabilitas Pada Perusahaan Sektor Industri Makanan Dan Minuman Yang terdaftar Di Bursa Efek Indonesia dimana hasil penelitiannya membuktikan bahwa perputaran persediaan memiliki pengaruh secara parsial terhadap profitabilitas sedangkan perputaran piutang tidak berpengaruh secara parsial terhadap profitabilitas dan secara simultan perputaran persediaan dan piutang berpengaruh signifikan terhadap Profitabilitas.

Juni Siswanto (2010)

Perpuatan modal kerja, dan variabel dependen adalah Profitabilitas (ROA) yang diukur melalui Current rasio. Hasil penelitian ini adalah modal kerja tidak berpengaruh signifikan terhadap Profitabilitas.

Maretha (2013)

Judul penelitian “Pengaruh manajemen modal kerja dan Likuiditas terhadap Profitabilitas pada Perusahaan Industry Farmasi yang terdaftar di Bursa Efek Indonesia”. Penelitian ini menggunakan manajemen modal kerja dan Likuiditas sebagai variabel independen dan Profitabilitas (ROA) sebagai variabel dependen yang diukur melalui Current Rasio. Penelitian ini menggunakan metode analisis regresi. Hasil dari penelitian ini adalah Manajemen modal kerja tidak memiliki pengaruh positif secara parsial terhadap profitabilitas sedangkan Likuiditas berpengaruh terhadap profitabilitas. Manajemen modal kerja dan likuiditas secara bersama-sama berpengaruh signifikan terhadap profitabilitas.

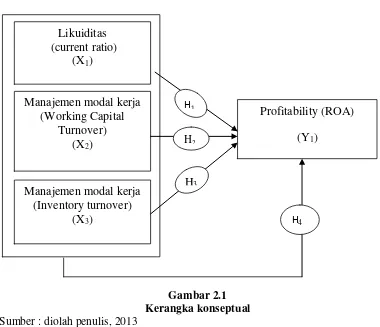

2.5 Kerangka Konseptual dan Hipotesis Penelitian 2.5.1. Kerangka Konseptual

Berdasarkan uraian teori dan penelitian terdahulu yang telah dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut :

Gambar 2.1 Kerangka konseptual Sumber : diolah penulis, 2013

Berdasarkan kerangka konseptual tersebut, terlihat bahwa hubungan antara variabel independen dan variabel dependen adalah hubungan kausatif (sebab akibat). Di mana variabel independen yang telah ditentukan yaitu Rasio Likuiditas (X1), perputaran modal kerja (X2), perputaran persediaan (X3) akan mempengaruhi variabel dependen profitabilitas (Y).

Profitabilitas perusahaan merupakan perbandingan antara laba bersih dengan aset atau modal yang digunakan untuk menghaslkan laba tersebut. Profitabilitas perusahaan juga dipengaruhi oleh masalah likuiditas. Likuiditas

merupakan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. Semakin banyak perusahaan menahan uang kasnya maka semakin likuid perusahaan tersebut dan semakin berkurang pula uang kas yang digunakan oleh perusahaan. Ada saatnya likuiditas akan dirasakan perusahaan sebagai akibat yang dapat merugikan dan mengurangi kesempatan untuk memperoleh keuntungan.

Djarwanto (2001 : 88) “konsep fungsional, modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek (current income) yang sesuai dengan maksud utama didirikannya perusahaan tersebut”. Antara penjualan dengan modal kerja terdapat hubungan yang erat. Bila volume penjualan naik, investasi dalam persediaan dan piutang juga meningkatkan modal kerja.

Pengukuran modal kerja dapat dilihat dari perputaran modal kerja (working capital turnover), perputaran persediaan (inventory turnover). Pengelolaan manajemen modal kerja yang baik dapat dilihat dari efisiensi modal kerja. Pengukuran efisiensi modal kerja umumnya diukur dengan melihat perputaran modal kerja (working capital turnover), jika perputaran modal kerja semakin tinggi maka semakin cepat dana atau kas yang diinvestasikan dalam modal kerja kembali menjadi kas, hal itu berarti keuntungan perusahaan dapat lebih cepat diterima.

harus dilikuidasi. Aktiva lancar harus cukup besar untuk dapat menutup hutang lancar sedemikian rupa, sehingga menggambarkan adanya tingkat keamanan (margin safety) yang memuaskan. Sementara itu, jika perusahaan menetapkan modal kerja yang berlebih akan menyebabkan perusahaan overlikuid sehingga menimbulkan dana menganggur yang akan mengakibatkan inefisiensi perusahaan dan membuang kesempatan memperoleh laba.

Perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak keluar perusahaan. Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan dijual oleh perusahaan maka semakin cepat pula bagi perusahaan untuk memperoleh laba. Semakin tinggi laba yang dihasilkan oleh perusahaan maka akan semakin baik bagi kelangsungan hidup perusahaan. Keadaan perputaran persediaan yang tinggi menunjukkan bahwa semakin efisien dan efektif perusahaan dalam mengelola persediaannya. Hal ini juga menunjukkan volume penjualan yang tinggi pada perusahaan dan laba yang diperoleh perusahaan semakin besar dengan mengasumsikan biaya-biaya yang terjadi. Besarnya laba yang diperoleh perusahaan akan memaksimalkan tingkat pengembalian asset yang diperoleh perusahaan.

2.5.2 Hipotesis penelitian

yang harus diuji kebenarannya. Hipotesis yang ingin dicapai dalam penelitian adalah sebagai berikut :

H1 : Likuiditas secara parsial berpengaruh signifikan terhadap profitabilitas (ROA) perusahaan

H2 : Perputaran modal kerja secara parsial berpengaruh signifikan terhadap profitabilitas (ROA) perusahaan

H3 : Perputaran persediaan secara parsial berpengaruh signifikan terhadap profitabilitas ( ROA) perusahaan

H4 : Likuiditas, perputaran modal kerja dan perputaran persediaan secara bersama–sama berpengaruh signifikan terhadap profitabilitas (ROA) perusahaan.

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah jenis penelitian assosiatif kausal, yaitu penelitian yang bertujuan untuk mengetahui pengaruh antara dua variabel atau lebih (Sugiyono, 2007 : 11).

3.2 Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder. “Data sekunder merupakan data primer yang diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan oleh pihak lain” (Umar, 2003 : 60). Data yang dikumpulkan berupa data kuantitatif yaitu data yang diukur dalam skala rasio dan merupakan data sekunder yang diperoleh melalui situs www.idx.co. Data sekunder yang digunakan dalam penelitian ini adalah informasi keuangan yang berhubungan dengan variabel penelitian yaitu :

1. Informasi mengenai likuiditas perusahaan

2. Informasi mengenai perputaran modal kerja perusahaan 3. Informasi mengenai perputaran persediaan perusahaan 4. Informasi mengenai profitabilitas perusahaan

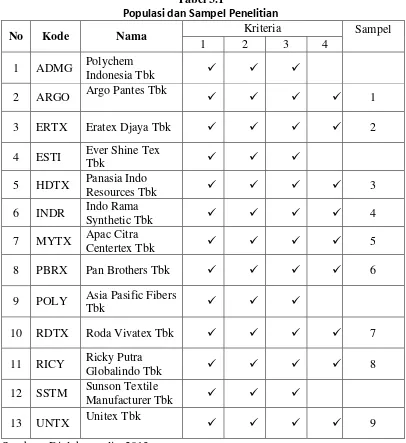

(series) yaitu tahun 2009–2012. Dengan demikian sampel dalam penelitian ini terdiri dari 13 sampel yaitu 9 sampel yang merupakan perusahaan yang akan diteliti selama 4 tahun dengan data yang digunakan berasal dari laporan keuangan dan laporan tahunan.

3.3 Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian diambil kesimpulannya” (Sugiyono, 2008 : 115). Populasi yang digunakan dalam penelitian ini berjumlah 36 populasi yang merupakan perusahaan industri tekstil dan garmen yang terdaftar di Bursa Efek Indonesia.

Menurut Erlina dan Mulyani (2007 : 74), “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Metode pengambilan sampel dilakukan dengan teknik purposive sampling. Menurut Jogiyanto (2004 : 79), “purposive sampling adalah teknik pengambilan sampel berdasarkan suatu kriteria tertentu”. Adapun kriteria dalam pengambilan sampel pada penelitian ini yaitu sebagai berikut :

1. Seluruh perusahaan sektor industri tekstil dan garmen yang terdaftar di BEI pada tahun 2009 hingga tahun 2012.

2. Seluruh perusahaan sektor industri tekstil dan garmen yang mempublikasikan laporan keuangannya dalam situs Bursa Efek Indonesia (www.bei.co.id). 3. Perusahaan tersebut memiliki laporan keuangan yang lengkap dan mempunyai

4. Perusahaan menggunakan mata uang Rupiah dalam melaporkan laporan keuangan maupun laporan tahunan.

Berikut ini adalah sampel penelitian yang telah dilakukan dengan purposive sampling yang telah dilakukan peneliti :

Tabel 3.1

Populasi dan Sampel Penelitian

Sumber : Diolah penulis, 2013

3.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang diperoleh secara tidak langsung atau melalui media perantara yaitu internet melalui situs Bursa Efek Indonesia dengan melihat laporan keuangan yang diterbitkan setiap tahunnya baik dalam media cetak maupun data yang di download dari internet melalui www.idx.co.id.

3.5 Variabel Penelitian dan Defenisi Operasional Variabel 3.5.1 Variabel penelitian

1. Variabel bebas (independent variable)

Variabel independen yaitu variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2008 : 59). Adapun variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Likuiditas

Likuiditas yang diukur dengan rasio lancar (Current Ratio) (X1) merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Rasio likuiditas dapatdiukur dengan rumus sebagai berikut :

CR = Aktiva Lancar

Hutang lancar x 100%

dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Perputaran modal kerjadapat diukur dengan rumus sebagai berikut :

WCT = Penjualan

aktiva lancar−hutang lancar

c. Manajemen modal kerja yang diukur dengan rasio perputaran persediaan (X3) mengukur hubungan antara volume barang dagang yang dijual dengan jumlah persediaan yang dimiliki selama periode berjalan. Rasio ini dihitung sebagai berikut :

ITO =Harga pokok penjualan persediaan rata−rata

2. Variabel terikat (dependent variable)

“Variabel dependen adalah variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas “(Sugiono, 2008 : 59). Dalam penelitian ini, yang menjadi variabel dependen adalah profitabilitas yang diukur dengan menggunakan rasio Return On Asset (ROA). Rasio ini dihitung sebagai berikut:

Return On Asset =Laba bersih setelah pajak Total Asset

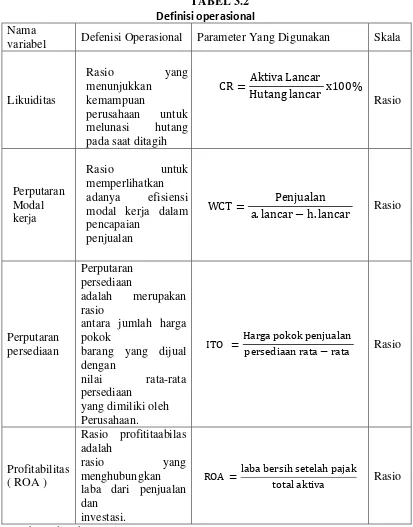

3.5.2. Defenisi operasional variabel

TABEL 3.2 Definisi operasional Nama

variabel Defenisi Operasional Parameter Yang Digunakan Skala

Likuiditas

Hutang lancar x100% Rasio

Perputaran

persediaan rata−rata Rasio

Profitabilitas

ROA =laba bersih setelah pajak

total aktiva Rasio

Sumber : diolah Penulis, 2013 3.6 Metode Analisis Data

melakukan pengujian hipotesis yaitu uji asumsi klasik. Pengujian asumsi klasik yang dilakukan terdiri dari uji normalitas, uji multikolonieritas, uji heteroskedastisitas dan uji autokorelasi. Untuk pengujian hipotesis, dilakukan analisis uji t dan uji F.

3.6.1. Pengujian asumsi klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi asumsi klasik. Adapun pengujian asumsi klasik yang digunakan dalam penelitian ini adalah, uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

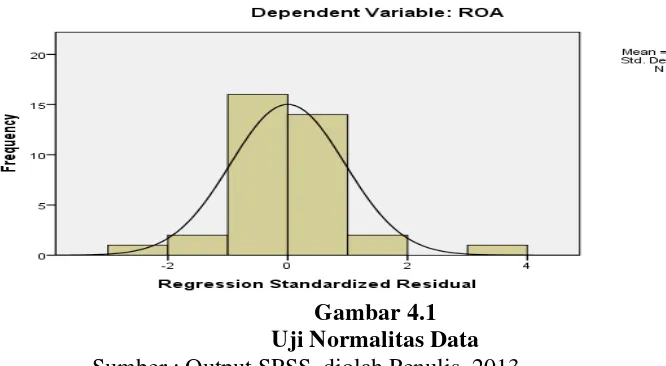

1. Uji normalitas

“Uji normalitas bertujuan untuk menguji apakah variabel dalam model regresi variabel pengganggu atau residual memiliki distribusi normal” (Ghozali, 2006 : 110). Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Histogram atau pola distribusi data normal dapat digunakan untuk melihat normalitas data. Uji Kolmogrov Smirnov, dalam uji pedoman yang digunakan dalam pengambilan keputusan yaitu:

a. jika nilai signifikansi < 0,05 maka distribusi data tidak normal, b. jika nilai signifikansi > 0,05 maka distribusi data normal.

1) jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan atau tidak mengikuti arahgaris diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

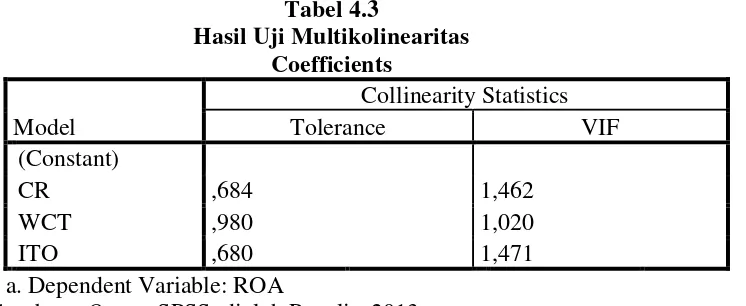

2. Uji multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi di antara variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Erlina dan Mulyani (2007 : 107), menyatakan “Multikolinearitas merupakan kondisi dimana terjadi korelasi antar variabel - variabel independen suatu penelitian atau dengan kata lain bersifat ortogonal”. Variabel - variabel independen yang bersifat ortogonal adalah variabel yang memiliki nilai korelasi di antara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel independen, maka konsekuensinya adalah:

(a) koefisien-koefisien regresi menjadi tidak dapat ditaksir

(b) nilai standar errorsetiap koefisien regresi menjadi tak terhingga

“suatu model dikatakan terdapat gejala multikolinearitas, jika korelasi di antara variabel independen lebih besar dari 0,9” (Ghozali, 2005 : 91).

Menurut Ghozali (2005), “cara yang dapat dilakukan jika terjadi multikolinearitas yaitu:

1. mengeluarkan salah satu atau lebih variabel independen yang mempunyai korelasi tinggi dari model regresi dan indentifikasi variabel independen lainnya untuk membantu prediksi

2. menggabungkan data cross section dan time series(pooling data) 3. menambah data penelitian”.

3. Uji heteroskedastisitas

Menurut Situmorang et al. (2009 : 63), “Heteroskedastisitas dapat dikatakan sebagai suatu situasi dimana dalam sebuah grup terdapat varians yang tidak sama diantara sesama anggota grup tersebut”. Uji heteroskedastisitas digunakan untuk menguji apakah dalam suatu model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual diantara pengamatan tersebut tetap, maka disebut homokedastisitas. Cara yang digunakan untuk mendeteksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dari pola gambar Scatterplot model tersebut. Analisis pada gambar Scatterplot yang menyatakan model regresi linier berganda tidak terdapat heteroskedastisitas jika:

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

4. Penyebaran titik-titik data sebaiknya tidak berpola.

Menurut Situmorang, et.al. (2009 : 76), ada dua cara perbaikan heteroskedastisitas, yaitu :

1. Bila varians �2� diketahui, maka metode yang digunakan adalah dengan cara kuadrat terkecil tertimbang yang meminimumkan pentingnya observasi yang penting dengan memberikan bobot pada observasi tadi secara proporsional dengan kebalikan dari variansnya.

2. Bila varians �2� tidak diketahui, dimana pengetahuan mengenai �2� biasanya merupakan hal yang jarang dimiliki. Sebagai akibatnya, orang biasanya membuat suatu asumsi yang masuk akal & mentransformasikan data atau membuat gangguan (disturbance) data yang telah ditransformasikan bersifat homokesdastisitas. Misal model persamaannya:

Y = b0 + b1x1 + b2x2, ditransformasikan menjadi:

LogY = b0 + b1logx1 + b2logx2. 4. Uji autokorelasi

adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel dependen. Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1) angka D-Wdi bawah -2 berarti ada autokorelasi positif

2) angka D-Wdi antara-2 sampai+2 berarti tidak ada autokorelasi 3) angka D-Wdi atas +2 berarti ada autokorelasi negatif

Menurut Situmorang et al.(2009 : 78), Autokorelasi dapat di definisikan sebagai suatu keadaan dimana adanya korelasi diantara anggota serangkaian observasi yang diurutkan menurut waktu (time series) atau ruang (cross section). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul dikarenakan residual atau kesalahan pengganggu tidak bebas dari satu observasi ke observasi lainnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Pada penelitian ini, uji autokorelasi dideteksi dengan uji Durbin- Watson, karena uji ini yang umum digunakan. Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi.

3.7 Pengujian Hipotesis Penelitian

informasi yang terkandung dalam sampel tetapi menggambarkan keadaan populasi”.

3.7.1 Analisis regresi berganda

Menurut Rochaety (2007 : 142) “regresi berganda bertujuan untuk menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variabel terikat dan memprediksi variabel terikat dengan menggunakan dua atau lebih variabel bebas”. Model persamaannya adalah sebagai berikut :

Y= a + b1X1 + b2X2 + b3X3 + e Keterangan :

Y = variabel dependen yaitu profitabilitas

a = intercept/ koefisien yang menyatakan perubahan rata-rata variabel dependen untuk setiap variabel independen sebesar satu atau yang disebut konstanta.

b1, b2, b3 = angka arah atau koefisien regresi yang menunjukkan angka peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka terjadi kenaikan pada variabel dependen dan bila b (-) maka akan terjadi penurunan pada variabel.

X1 = likuiditas yang diukur dengan rasio lancar (current ratio)

X2 = manajemen modal kerja yang ukur dengan mengunakan rasio perputaran modal kerja

3.7.2 Uji signifikansi parsial (t-test)

Menurut Ghozali (2006 : 84) “uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variabel dependen”. Uji t merupakan suatu cara untuk mengukur apakah suatu variabel independen bukan merupakan penjelas yang signifikan terhadap variabel dependen. Dalam pengujian ini dilakukan dengan menghitung serta membandingkan t hitung dengan t tabel yaitu dengan ketentuan sebagai berikut:

Jika t-hitung > t-tabel untuk α = 5 % Ho diterima Jika t-hitung < t-tabel untuk α = 5 % Ha ditolak 3.7.3 Uji signifikasi simultan (F-test)

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model memiliki pengaruh secara bersama-sama terhadap variabel dependen. Uji ini digunakan untuk melihat pengaruh variabel independen yaitu likuiditas, perputaran modal kerja dan perputaran persediaan berpengaruh terhadap profitabilitas secara simultan. Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen secara simultan tidak berpengaruh terhadap variabel dependen.

Ha : b1 ≠ 0, artinya suatu variabel independen secara simultan berpengaruh terhadap variabel dependen.

Ha diterima jika Fhitung ≥ Ftabel α 5% 3.8 Jadwal Penelitian

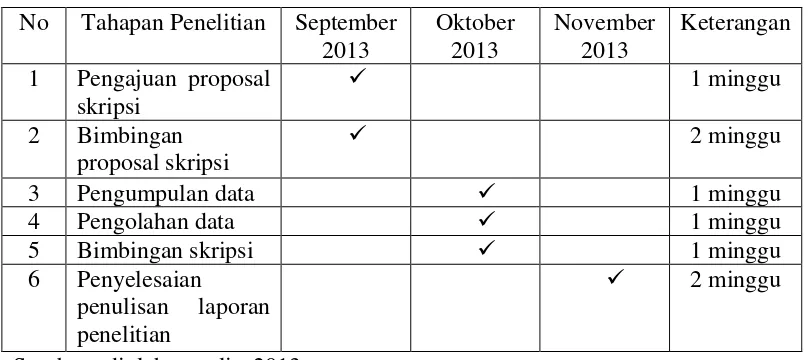

Jadwal penelitian yang telah dirancang oleh peneliti adalah sebagai berikut:

Tabel 3.4 Jadwal Penelitian No Tahapan Penelitian September

2013

Oktober 2013

November 2013

Keterangan 1 Pengajuan proposal

skripsi

1 minggu

2 Bimbingan proposal skripsi

2 minggu

3 Pengumpulan data 1 minggu

4 Pengolahan data 1 minggu

5 Bimbingan skripsi 1 minggu

6 Penyelesaian

penulisan laporan penelitian

2 minggu

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Data Penelitian

Populasi yang diteliti dalam penelitian ini adalah perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2009 - 2012. Perusahaan yang dijadikan sampel berjumlah 9 perusahaan, sehingga data penelitian secara keseluruhan berjumlah 36 (9 x 4) sampel. Daftar perusahaan yang telah ditentukan dapat dilihat pada lampiran.

4.2 Analisis Hasil Penelitian 4.2.1 Statistik deskriptif

Statistik deskriptif dalam penelitian ini hanya mendeskripsikan sampel dan tidak membuat kesimpulan yang berlaku untuk populasi dimana sampel diambil. Menurut Ghozali (2006 : 78), “statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dapat dilihat dari rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range dan kemencengan distribusi”. Statistik deskriptif akan dijelaskan dalam tabel berikut ini

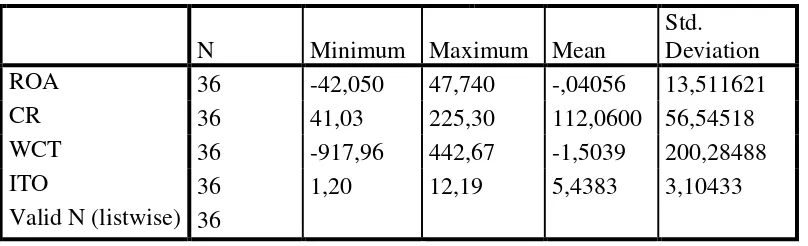

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

ROA 36 -42,050 47,740 -,04056 13,511621

CR 36 41,03 225,30 112,0600 56,54518

WCT 36 -917,96 442,67 -1,5039 200,28488

ITO 36 1,20 12,19 5,4383 3,10433

Valid N (listwise) 36

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa :

a. Variabel Likuiditas (X1) memiliki sampel (N) sebanyak 36 dengan nilai minimum (terkecil) - 41.03, nilai maksimum (terbesar) 225.3 dan mean (nilai rata-rata) 112,06. Standar Deviation (simpangan baku) variabel ini adalah 56,54518.

b. Variabel perputaran modal kerja (X2) memiliki sampel (N) sebanyak 36 dengan nilai minimum (terkecil) -917.96, nilai maksimum (terbesar) 442,67 dan mean (nilai rata-rata) -1,5039. Standar Deviation (simpangan baku) variabel ini adalah 200,28488.

c. Variabel perputaran persedian (X3) memiliki sampael (N) sebanyak 36 sampel dengan nilai minimum (terkecil) 1.20, nilai maksimum (terbesar) 12.19 dan mean (nilai rata-rata) 5,4383. Standar Deviation (simpangan baku) variabel ini adalah 3,10433.

d. Variabel profitabilitas (Y) memiliki sampel (N) sebanyak 36 dengan nilai minimum (terkecil) -42.050, nilai maksimum (terbesar) 47.740 dan mean (nilai rata-rata) -0,04056. Standar Deviation (simpangan baku) variabel ini adalah 13,511621.

e. Jumlah sampel yang ada sebanyak 36 sampel.

4.2.2 Uji asumsi klasik

garis regresi merupakan estimasi atau ramalan yang baik dari suatu sebaran data. Garis regresi merupakan cara memahami pola hubungan antara dua seri data atau lebih. Garis regresi adalah best jika garis itu menghasilkan erroryang terkecil. Erroritu sendiri adalah perbedaan antara nilai observasi dan nilai yang diramalkan oleh garis regresi. Jika best disertai sifat unbiased, maka estimator regresi disebut efisien. Estimator regresi akan disebut linear apabila, estimator itu merupakan fungsi linear dari sampel. Pengujian asumsi klasik dalam penelitian ini dilakukan dengan bantuan program statistik. Menurut Ghozali (2006 : 123), asumsi klasik yang harus dipenuhi adalah:

• Berdistibusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidaksaling berkorelasi.

• Non-Heterokedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

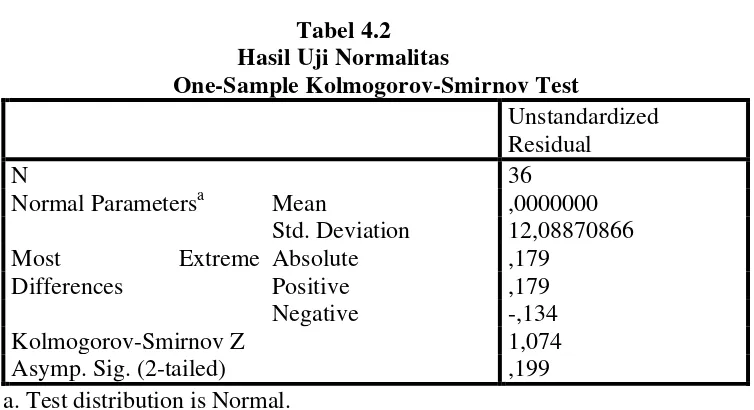

1. Uji normalitas

Uji data statistik dengan model Kolmogorov-Smirnov dilakukan untuk mengetahui apakah data sudah terdistribusi secara normal atau tidak.

Ghozali (2006 : 115), memberikan pedoman pengambilan keputusan rentang data mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov yang dapat dilihat dari: