PERBEDAAN RASIO ALOKASI BELANJA ANTARA DAERAH

KDH

INCUMBENT

DAN

NON-INCUMBENT

SEBELUM DAN

PADA SAAT PEMILUKADA

TESIS

Oleh

THOMY MARIYONO TARIGAN

127017020/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

PERBEDAAN RASIO ALOKASI BELANJA ANTARA DAERAH

KDH

INCUMBENT

DAN

NON-INCUMBENT

SEBELUM DAN

PADA SAAT PEMILUKADA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains Dalam Program Studi Magister Akuntansi pada Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara

Oleh

THOMY MARIYONO TARIGAN

127017020/Akt

MAGISTER AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PERBEDAAN RASIO ALOKASI BELANJA ANTARA

DAERAH KDH INCUMBENT DAN

NON-INCUMBENT SEBELUM DAN PADA SAAT

PEMILUKADA

Nama Mahasiswa : Thomy Mariyono Tarigan Nomor Pokok : 127017020

Program Studi : Magister Akuntansi

Menyetujui, Komisi Pembimbing

(Prof.Erlina, SE, M.Si, Ph.D, Ak, CA)

Ketua Anggota

(Drs.Arifin Akhamad, M.Si, Ak, CA)

Ketua Program Studi, Dekan Fakultas Ekonomi dan Bisnis

(Prof. Dr. Ade Fatma Lubis, SE, MAFIS, MBA, CPA) (Prof. Dr. Azhar Maksum, M.Ec, AC, Ak, CA)

Telah diuji pada

Tanggal: 29 Agustus 2014

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak, CA Anggota : 1. Drs.Arifin Akhmad, M.Si, Ak, CA

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA 3. Drs.Idhar Yahya, MBA, Ak, CA

PERNYATAAN

PERBEDAAN RASIO ALOKASI BELANJA ANTARA DAERAH KDH

INCUMBENT DAN NON-INCUMBENT SEBELUM DAN PADA SAAT

PEMILUKADA

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk

memperoleh gelar Magister pada Program Studi Magister Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara adalah benar merupakan hasil

karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini

bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu,

penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang

dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Agustus 2014 Penulis

127017020

PERBEDAAN RASIO ALOKASI BELANJA ANTARA DAERAH KDH

INCUMBENT DAN NON-INCUMBENT SEBELUM DAN PADA SAAT

PEMILUKADA ABSTRAK

Tujuan penelitian untuk mendapatkan bukti empiris perbedaan rasio alokasi belanja bantuan sosial, belanja hibah, belanja modal pada daerah incumbent

sebelum dan saat pemilihan umum kepala daerah diadakan. Mendapatkan bukti empiris perbedaan rasio alokasi belanja bantuan sosial, belanja hibah, belanja modal antara daerah incumbent dan non-incumbent pada saat pemilihan umum kepala daerah diadakan. Populasi penelitian adalah Kabupaten/Kota di seluruh Indonesia dengan populasi 497 tahun 2013 dan data anggaran pendapatan dan belanja daerah Kabupaten/Kota tahun 2012 dan 2013. Sampel diambil dengan menggunakan teknik purposive sampling. Jumlah yang memenuhi kriteria sampel penelitian sebanyak 122 sampel. Pengumpulan data diambil dari data sekunder, diolah menggunakan program aplikasi SPSS (Statistical Product and Service Solution). Normalitas data diuji dengan One Sample Kolmogorov-Smirnov Test

dan Shapiro-Wilk dengan tingkat signifikansi 5%. Data hipotesis yang tidak memenuhi kriteria normalitas dengan nilai Sig.(2-tailed) kurang dari 0.05 diuji dengan Wilcoxon Signed Ranks Test dan Mann-whitney test (Pengujian Non Parametrik), sedangkan data untuk hipotesis yang memenuhi kriteria normalitas dengan signifikansi diatas 0.05 dengan pengujian parametrik (independent sample t – test). Hasil penelitian ini menyatakan bahwa Lucrative Opportunisctic (peluang yang menguntungkan) incumbent terpilih kembali atas rasio alokasi belanja bantuan sosial pada saat pemilukada lebih kecil daripada sebelum pelaksanaan pemilukada.

Lucrative Opportunisctic (peluang yang menguntungkan) incumbent terpilih kembali atas rasio alokasi belanja hibah dan rasio alokasi belanja modal pada saat pemilukada lebih besar daripada sebelum pelaksanaan pemilukada. Non-incumbent

cenderung memanfaatkan peluang lebih besar atas rasio alokasi belanja bantuan sosial, rasio alokasi belanja bantuan hibah, dan rasio alokasi belanja modal untuk mencapai sasaran pembangunan daerah yang adil dan merata tanpa ada unsur kepentingan politik untuk terpilih kembali. Penyelewengan kekuasaan oleh kepala daerah incumbent atas penetapan rasio alokasi belanja mengakibatkan sasaran pembangunan yang adil dan merata tidak tercapai sehingga merugikan keuangan daerah/negara.

THE DIFFERENCE OF THE RATIO OF REGIONAL EXPENDITURE ALLOCATION BETWEEN THE INCUMBENT AND NON-INCUMBENT REGIONAL HEADS BEFORE AND AT THE TIME OF THE GENERAL

ELECTION OF REGIONAL HEADS

ABSTRACT

The purpose of this study was to get the empirical difference of the ratio of the allocation of social assistance expenditure, grant expenditures, capital expenditures on the incumbent area before and at the time of the general election of regional heads was held and to get the empirical difference of the ratio of the allocation of social assistance expenditure, grant expenditures, capital expenditures between the incumbent and non-incumbent areas before and at the time of the general election of regional heads was held. The population of this study was 497 Districts/Cities all over Indonesia in 2013 and 122 of them that met sampling criteria were selected to be the samples for this study through purposive sampling technique. The data used in this study were secondary data obtained from the revenue and expenditure budget of Districts/Cities in 2012 and 2013. The data obtained were processed through SPSS (Statistical Product and Service Solution) program. The normality of data was tested through One Sample Kolmogorov-Smirnov Test and Shapiro-Wilk at level of significance 5%. The data of hypothesis which did not meet the normality criteria with Sig. (2 – tailed) less than 0.05 were tested through Wilcoxon Signed Ranks Test and Mann-Whitney test (Non-Parametric Test), while the data for the hypothesis which met the normality criteria with significance of above 0.05 were tested through parametric test (independent sample t-test). The result of this study showed that Lucrative Opportunistic (profitable opportunity) of the reelected incumbent based on the ratio of the allocation of social assistance expenditure at the time of the regional general election was smaller than that of before the implementation of the the regional general election. The Lucrative Opportunistic (profitable opportunity) of the reelected incumbent based on the ratio of the allocation of grant expenditures and the ratio of the allocation of capital expenditures at the time of the regional general election was greater than that of before the implementation of the the regional general election. Non-incumbent tended to take advantage of greater opportunities over the ratio of the allocation of social assistance expenditure, the ratio of the allocation of grant expenditure, and the ratio of the allocation of capital expenditure to achieve the objectives of fair and equitable regional development without the element of political interest for being re-elected. Abuse of power by the incumbent regional head against the determination of the targeted ratio of expenditure allocation resulted in the failure of achiving a fair and equitable development that it inflicted loss to the regional/state finance.

Puji dan syukur kepada Tuhan Yang Maha Esa atas segala berkat dan

kasihNya hingga penulis dapat merampungkan penyusunan tesis dengan judul

“Perbedaan Rasio Alokasi Belanja Antara Daerah KDH Incumbent dan Non-Incumbent Sebelum dan Pada Saat Pemilukada”. Tesis ini menjadi salah satu persyaratan untuk memperoleh gelar Magister Sains dalam Program Magister

Akuntansi pada Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara, Medan. KATA PENGANTAR

Dengan tersusunnya Tesis ini, Penulis mengucapkan terimakasih dan

penghargaan setinggi – tingginya kepada Yth.Ibu Prof.Erlina, SE, M.Si., Ph.D.,

Ak.,CA selaku Dosen Pembimbing I, dan Yth.Bapak Drs.Arifin Akhmad, M.Si.,

Ak.,CA selaku Dosen Pembimbing II, yang berkenan memberi bimbingan, arahan

dan masukan bagi tersusunnya Tesis yang layak untuk disajikan. Penulis juga

mengucapkan terimakasih dan penghargaan kepada:

1. Bapak Prof.Dr.dr.Syahril Pasaribu, D.T.M.&H., M.Sc. (C.T.M.), Sp.A.(K.)

selaku Rektor Universitas Sumatera Utara, Medan;

2. Bapak Prof.Dr.Azhar Maksum, M.Ec,Ac,Ak,CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara, Medan;

3. Ibu Prof.Dr.Ade Fatma Lubis, MAFIS.MBA, CPA selaku Ketua Program

Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

Medan;

4. Bapak Drs.Idhar Yahya, MBA, Ak.,CA selaku Dosen Pembanding;

5. Ibu Dra.Tapi Anda Sari Lubis, M.Si, Ak selaku Dosen Pembanding;

6. Seluruh Dosen dan Guru Besar pengajar pada Program Magister Akuntansi

7. Seluruh Staf dan Pegawai Program Magister Akuntansi, Fakultas Ekonomi dan

Bisnis, Universitas Sumatera Utara, Medan;

8. Yang sangat dicintai dan disayangi istri (Dumasari Riameinda Br Surbakti,

S.Sos) yang senantiasa menjadi inspirasi, memberi doa, dan dukungan selama

berlangsungnya masa perkuliahan hingga memasuki masa penyelesaian

perkuliahan;

9. Yang terkasih ayahanda (Almarhum Tangkas Tarigan) berjuang dan berjasa,

tetap akan ku kenang. Yang tersayang ibunda (Djenda Br Sembiring) yang

telah menjadi single parent semenjak ayah meninggal. Terimakasih telah

melanjutkan perjuangan ayahanda untuk kelangsungan hidup dan pendidikan

kami anak – anak kalian dengan motto “Pendidikan adalah harta yang paling

berharga dibandingkan dengan emas dan permata”. Yang terkasih kedua

mertua (Ir.Zakaria Surbakti dan Rumondang Br Simanjuntak) yang telah

memberikan doa dan dukungannya. Juga kepada kakak – kakak, abang –

abang, adik dan segudang keponakan, terimakasih atas doa dan dukungannya;

10. Bupati Karo, Sekretaris Daerah Kabupaten Karo (dr.Saberina, MARS), Asisten

Administrasi Sekdakab Karo (Jernih Tarigan, SH), Kepala Bagian Tata Usaha

Setdakab.Karo (Drs.Eddy Ridwan Ginting) atas pemberian izin belajar kepada

Penulis.

11. Kasubbag Administrasi Keuangan (Burhan Karo – Karo), Kasubbag Kearsipan

(Berry Hadinata S.Depari, SH), Kasubbag Kepegawaian (Sukismawati, SH)

dan para Staf Bagian Tata Usaha Setdakab.Karo (Rohani br Sembiring, Ritanna

Depari, A.Md, Roslinda Br Kemit, A.Md) yang telah mendukung dan

memaklumi atas pemakaian sedikit waktu dinas untuk waktu perkuliahan.

12. Semua pihak yang telah membantu kegiatan penelitian ini; atas perhatian,

perkenan dan bantuan yang telah diberikan.

Penulis menyadari bahwa dalam penyusunan Tesis ini masih terdapat

beberapa kelemahan yang perlu diperkuat dan kekurangan yang perlu dilengkapi.

Karena itu, dengan kerendahan hati Penulis mengharapkan masukan, koreksi dan

saran untuk memperkuat kelemahan dan melengkapi kekurangan tersebut. Atas

perhatiannya penulis mengucapkan terimakasih.

Medan, Agustus 2014 PENELITI

127017020

RIWAYAT HIDUP

Nama : Thomy Mariyono Tarigan

NIM : 127017020

Universitas : Universitas Sumatera Utara

Fakultas/Prog.Studi : Ekonomi dan Bisnis / Magister Akuntansi

Email :

Tempat/Tanggal Lahir : Pancur Batu / 22 Juni 1977 Agama : Kristen Protestan

Alamat : Jl.Let.Jend.Djamin Ginting KM.29 No.2, Dusun IV Lau Burah, Desa Bintang Meriah, Kecamatan Pancur Batu – 20353

Nama Ayah : (Alm.) Tangkas Tarigan Nama Ibu : Djenda Br Sembiring

Nama Istri : Dumasari Riamenda Br Surbakti, S.Sos

PENDIDIKAN

1990 : Lulus SD Negeri No.105309 Rambung Baru, Kec.Sibolangit 1993 : Lulus SMP Negeri 2 Pancur Batu, Kec.Pancur Batu

1996 : Lulus SMA Negeri Pancur Batu, Kec.Pancur Batu

1997-1999 : Pernah Kuliah di STAN/Prodip III Keuangan, Penilai/PBB, Jakarta 2001 : Lulus D.III Akuntansi, Universitas Darma Agung, Medan

2011 : Lulus S.1 Manajemen, Universitas Quality, Medan

PEKERJAAN

2006 : Staf Kantor Camat Kutabuluh, Kabupaten Karo 2007 : Staf Bagian Keuangan, Setdakab.Karo

2009 : Staf Dinas Pendapatan, Pengelola Keuangan, dan Asset Daerah Kab.Karo

DAFTAR ISI

2.1.1 Teori Keagenan dan Hubungannya Dengan Penganggaran . 9 2.1.2 Proses Penyusunan APBD di Indonesia ... 11

2.1.3 Belanja ... 12

2.1.3.1Belanja Menurut Standar Akuntansi Pemerintah (SAP) ... 14

2.1.3.2Belanja Menurut Peraturan Menteri Dalam Negeri (Permendagri) ... 15

2.1.3.3Rasio Alokasi Belanja Bantuan Sosial, Belanja Hibah, dan Belanja Modal ... 16

2.1.3.3.1 Rasio Alokasi Belanja Bantuan Sosial ... 17

2.1.3.3.2 Rasio Alokasi Belanja Hibah ... 18

2.1.3.3.3 Rasio Alokasi Belanja Modal ... 19

2.1.4 Daerah KDH Incumbent dan Non-Incumbent ... 20

2.2 Review Penelitian Terdahulu ... 20

3.1 Kerangka Konsep ... 26

4.3 Populasi dan Sampel Penelitian ... 29

4.4 Metode Pengumpulan Data ... 30

4.5 Definisi Operasional dan Teknik Pengukuran Variabel ... 31

4.6 Metode Analisis Data ... 33

4.6.2 Pengujian Normalitas ... 34

4.6.3 Uji Hipotesis ... 34

5.1 Hasil Penelitian ... 38

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 38

5.1.1 Deskripsi Statistik ... 38

5.1.2 Hasil Pengujian Hipotesis ... 40

5.2 Pembahasan ... 45

6.1 Kesimpulan ... 49

BAB VI KESIMPULAN DAN SARAN ... 49

6.2 Keterbatasan Penelitian ... 50

6.3 Saran ... 51

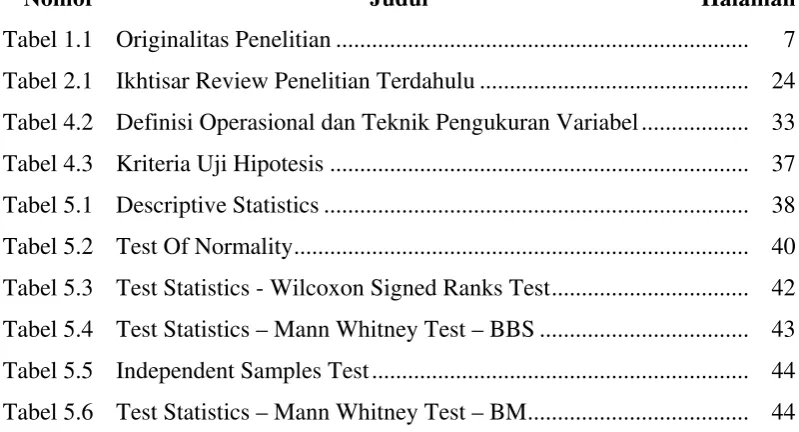

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Originalitas Penelitian ... 7

Tabel 2.1 Ikhtisar Review Penelitian Terdahulu ... 24

Tabel 4.2 Definisi Operasional dan Teknik Pengukuran Variabel ... 33

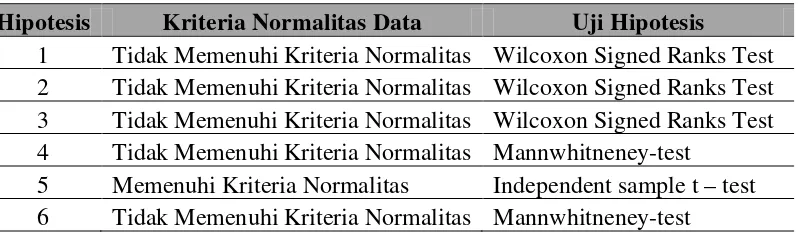

Tabel 4.3 Kriteria Uji Hipotesis ... 37

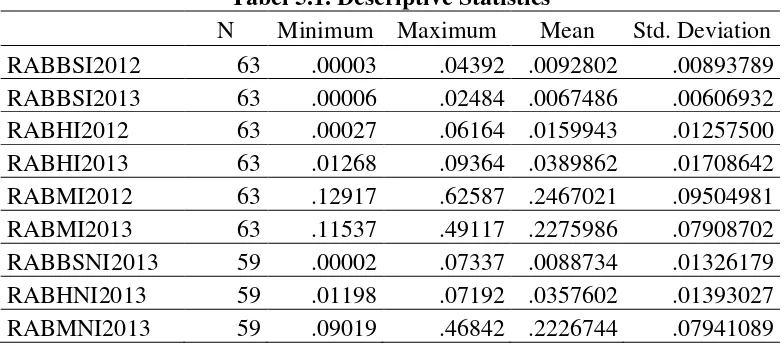

Tabel 5.1 Descriptive Statistics ... 38

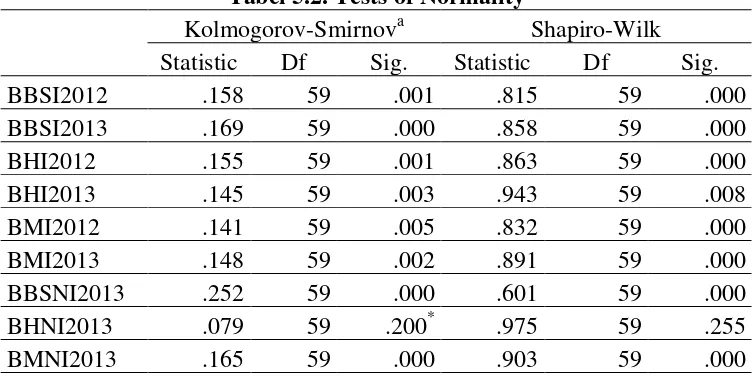

Tabel 5.2 Test Of Normality ... 40

Tabel 5.3 Test Statistics - Wilcoxon Signed Ranks Test ... 42

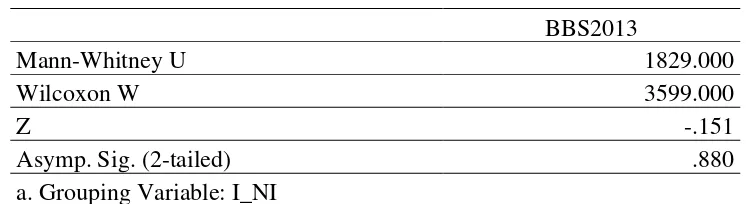

Tabel 5.4 Test Statistics – Mann Whitney Test – BBS ... 43

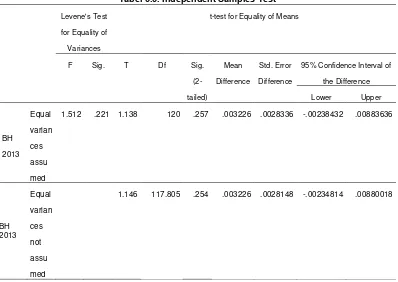

Tabel 5.5 Independent Samples Test ... 44

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Jadwal Penelitian ... 55

Lampiran 2 Daftar Populasi dan Sampel Penelitian ... 56

Lampiran 3 Anggaran Alokasi Belanja APBD TA. 2012 ... 69

Lampiran 4 Anggaran Alokasi Belanja APBD TA.2013 ... 73

PERBEDAAN RASIO ALOKASI BELANJA ANTARA DAERAH KDH

INCUMBENT DAN NON-INCUMBENT SEBELUM DAN PADA SAAT

PEMILUKADA ABSTRAK

Tujuan penelitian untuk mendapatkan bukti empiris perbedaan rasio alokasi belanja bantuan sosial, belanja hibah, belanja modal pada daerah incumbent

sebelum dan saat pemilihan umum kepala daerah diadakan. Mendapatkan bukti empiris perbedaan rasio alokasi belanja bantuan sosial, belanja hibah, belanja modal antara daerah incumbent dan non-incumbent pada saat pemilihan umum kepala daerah diadakan. Populasi penelitian adalah Kabupaten/Kota di seluruh Indonesia dengan populasi 497 tahun 2013 dan data anggaran pendapatan dan belanja daerah Kabupaten/Kota tahun 2012 dan 2013. Sampel diambil dengan menggunakan teknik purposive sampling. Jumlah yang memenuhi kriteria sampel penelitian sebanyak 122 sampel. Pengumpulan data diambil dari data sekunder, diolah menggunakan program aplikasi SPSS (Statistical Product and Service Solution). Normalitas data diuji dengan One Sample Kolmogorov-Smirnov Test

dan Shapiro-Wilk dengan tingkat signifikansi 5%. Data hipotesis yang tidak memenuhi kriteria normalitas dengan nilai Sig.(2-tailed) kurang dari 0.05 diuji dengan Wilcoxon Signed Ranks Test dan Mann-whitney test (Pengujian Non Parametrik), sedangkan data untuk hipotesis yang memenuhi kriteria normalitas dengan signifikansi diatas 0.05 dengan pengujian parametrik (independent sample t – test). Hasil penelitian ini menyatakan bahwa Lucrative Opportunisctic (peluang yang menguntungkan) incumbent terpilih kembali atas rasio alokasi belanja bantuan sosial pada saat pemilukada lebih kecil daripada sebelum pelaksanaan pemilukada.

Lucrative Opportunisctic (peluang yang menguntungkan) incumbent terpilih kembali atas rasio alokasi belanja hibah dan rasio alokasi belanja modal pada saat pemilukada lebih besar daripada sebelum pelaksanaan pemilukada. Non-incumbent

cenderung memanfaatkan peluang lebih besar atas rasio alokasi belanja bantuan sosial, rasio alokasi belanja bantuan hibah, dan rasio alokasi belanja modal untuk mencapai sasaran pembangunan daerah yang adil dan merata tanpa ada unsur kepentingan politik untuk terpilih kembali. Penyelewengan kekuasaan oleh kepala daerah incumbent atas penetapan rasio alokasi belanja mengakibatkan sasaran pembangunan yang adil dan merata tidak tercapai sehingga merugikan keuangan daerah/negara.

THE DIFFERENCE OF THE RATIO OF REGIONAL EXPENDITURE ALLOCATION BETWEEN THE INCUMBENT AND NON-INCUMBENT REGIONAL HEADS BEFORE AND AT THE TIME OF THE GENERAL

ELECTION OF REGIONAL HEADS

ABSTRACT

The purpose of this study was to get the empirical difference of the ratio of the allocation of social assistance expenditure, grant expenditures, capital expenditures on the incumbent area before and at the time of the general election of regional heads was held and to get the empirical difference of the ratio of the allocation of social assistance expenditure, grant expenditures, capital expenditures between the incumbent and non-incumbent areas before and at the time of the general election of regional heads was held. The population of this study was 497 Districts/Cities all over Indonesia in 2013 and 122 of them that met sampling criteria were selected to be the samples for this study through purposive sampling technique. The data used in this study were secondary data obtained from the revenue and expenditure budget of Districts/Cities in 2012 and 2013. The data obtained were processed through SPSS (Statistical Product and Service Solution) program. The normality of data was tested through One Sample Kolmogorov-Smirnov Test and Shapiro-Wilk at level of significance 5%. The data of hypothesis which did not meet the normality criteria with Sig. (2 – tailed) less than 0.05 were tested through Wilcoxon Signed Ranks Test and Mann-Whitney test (Non-Parametric Test), while the data for the hypothesis which met the normality criteria with significance of above 0.05 were tested through parametric test (independent sample t-test). The result of this study showed that Lucrative Opportunistic (profitable opportunity) of the reelected incumbent based on the ratio of the allocation of social assistance expenditure at the time of the regional general election was smaller than that of before the implementation of the the regional general election. The Lucrative Opportunistic (profitable opportunity) of the reelected incumbent based on the ratio of the allocation of grant expenditures and the ratio of the allocation of capital expenditures at the time of the regional general election was greater than that of before the implementation of the the regional general election. Non-incumbent tended to take advantage of greater opportunities over the ratio of the allocation of social assistance expenditure, the ratio of the allocation of grant expenditure, and the ratio of the allocation of capital expenditure to achieve the objectives of fair and equitable regional development without the element of political interest for being re-elected. Abuse of power by the incumbent regional head against the determination of the targeted ratio of expenditure allocation resulted in the failure of achiving a fair and equitable development that it inflicted loss to the regional/state finance.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Undang – Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah

menempatkan otonomi daerah secara utuh pada daerah kabupaten dan kota.

Daerah kabupaten dan kota berkedudukan sebagai daerah otonom yang

mempunyai kewenangan dan keleluasaan untuk membentuk dan melaksanakan

kebijakan menurut prakarsa dan partisipasi masyarakat. Undang – Undang ini juga

telah memberikan semangat dan nilai – nilai yang telah sesuai dengan tuntutan

dalam mewujudkan otonomi daerah melalui penekanan aspek – aspek demokrasi,

keadilan pemerataan, peran serta masyarakat, serta pengelolaan potensi dan

keanekaragaman daerah yang juga memberikan makna baru terhadap sifat ruang

lingkup otonomi daerah yaitu berupa otonomi yang luas dan utuh.

Undang – undang tersebut diatas juga menjadi landasan normatif bagi

penerapan pemilihan kepala daerah secara langsung yang bertujuan untuk

membentuk sistem pemerintahan di daerah yang semakin demokratis karena

rakyat dapat menentukan siapa calon yang paling mereka suka. Dalam hal

demokrasi, sejak tahun 2005 tepatnya pada bulan Juni 2005, pergantian kepala

daerah Provinsi maupun Kabupaten/Kota di seluruh Indonesia mulai

dilaksanakan secara langsung oleh rakyat melalui Pemilihan Umum Kepala

Daerah (PEMILUKADA).

Hubungan antara eksekutif dan legislatif mengalami perubahan, yaitu

tidak lagi sebagai agen (eksekutif) dan prinsipal (legislatif), melainkan keduanya

suaranya langsung untuk memilih kepala daerah melalui pemilukada.

Penyelenggaraan pemilukada itu sendiri banyak mendapat sorotan mulai dari

efektivitas maupun efisiensi penyelenggaraanya. Mahalnya biaya pemilukada

menjadi sorotan karena memberikan efek negatif terhadap pembangunan daerah di

masa datang.

Pemilukada sering bersinggungan dengan fenomena politik uang yaitu

suatu bentuk pemberian atau janji menyuap seseorang dengan tujuan untuk

menarik simpati dari calon pemilih agar mereka memberikan suaranya pada calon

pasangan kepala daerah/wakil kepala daerah, biasanya dilakukan menjelang hari

“H” pemilukada. Fenomena lain yang muncul adalah meningkatnya potensi

penyimpangan Anggaran Pendapatan dan Belanja Daerah (APBD) yang dilakukan

oleh calon incumbent untuk memperbesar peluang kemenangannya kembali dalam

pemilukada. Hasil kajian Badan Pengawasan Keuangan dan Pembangunan

(BPKP) bersama Komisi Pemberantasan Korupsi (KPK) ada beberapa alokasi

dana yang rawan dikorupsi atau diselewengkan yaitu dana hibah, bantuan sosial

(bansos), dan belanja modal dari APBD

Calon incumbent adalah orang yang masih menjabat sebagai kepala

daerah dan ingin mencalonkan kembali yang berada pada masa titik kritis,

mengingat dia harus bertarung lagi agar tidak terpental dari kekuasaannya.

Beberapa keunggulan calon incumbent yaitu sudah dikenal baik oleh masyarakat,

unggul dalam memulai kampanye, irit biaya kampanye, dan banyak relasi.

Keunggulan kekuasaan yang dimiliki incumbent yang memberikan keuntungan

bagi dia yaitu dalam pengalokasian sumber daya. Sesuai dengan Permendagri

Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah, menyatakan bahwa

pemegang kekuasaan pengelolaan keuangan daerah adalah kepala daerah yang

karena jabatannya mempunyai kewenangan menyelenggarakan keseluruhan

pengelolaan keuangan daerah, salah satunya adalah penetapan kebijakan tentang

pelaksanaan APBD. Dengan kekuasaan yang dimilikinya, incumbent berpotensi

melakukan politisasi anggaran, memanfaatkan pos – pos belanja APBD untuk

kepentingannya. Pengaruh incumbent menjadi semakin kuat bilamana partai

pendukung incumbent merupakan mayoritas dari partai – partai di Dewan

Perwakilan Rakyat Daerah (DPRD)

Ritonga dan Alam (2010) mengatakan belanja hibah dan belanja bantuan

sosial merupakan salah satu pos belanja yang dapat dipakai calon kepala daerah

incumbent untuk memikat hati masyarakat pemilih untuk mendapatkan dukungan.

Permendagri nomor 32 tahun 2011 tentang pedoman pemberian hibah dan

bantuan sosial yang bersumber dari APBD disebutkan bahwa belanja bantuan

sosial digunakan untuk menganggarkan pemberian bantuan yang bersifat sosial

kemasyarakatan dalam bentuk uang dan/atau barang kepada kelompok/anggota

masyarakat diberikan secara selektif, tidak terus menerus/tidak mengikat serta

memiliki kejelasan peruntukan penggunaannya dengan mempertimbangkan

kemampuan keuangan daerah dan ditetapkan dengan keputusan kepala daerah.

Diberikan secara tidak terus menerus/tidak mengikat diartikan bahwa pemberian

bantuan tersebut tidak wajib dan tidak harus diberikan setiap tahun anggaran.

Belanja modal juga sering digunakan incumbent sebagai salah satu alat

propaganda untuk mempengaruhi pemilih untuk memberikan suaranya. Ketika

merasa sangat diperhatikan oleh penguasa. Mereka merasa tidak rugi bila

memberikan suara untuk incumbent .

Kepala Daerah (KDH) incumbent melalui program – program populis

memanfaatkan semaksimal mungkin alokasi belanja bantuan sosial, alokasi

belanja hibah, dan alokasi belanja modal kepada masyarakat yang secara langsung

akan menampilkan keberhasilan kinerjanya. Alokasi ketiga jenis belanja tersebut

terutama digelontorkan ke daerah kantung suara KDH incumbent pada pemilihan

kepala daerah sebelumnya yang membawa kemenangan, maka akan menimbulkan

kesenjangan pemerataan alokasi belanja untuk daerah abu – abu atau daerah yang

tidak berpotensi untuk mendulang banyak suara. Ini merupakan alat kampanye

gratis bagi KDH incumbent untuk menaikkan popularitas ditengah masyarakat

sehingga akan memberi peluang yang lebih besar untuk kembali terpilih sebagai

KDH.

Fenomena ini akan memunculkan maksimalisasi alokasi belanja bantuan

sosial, belanja hibah, dan belanja modal dalam APBD tahun anggaran pada saat

pemilukada oleh KDH Incumbent dibandingkan dengan alokasi ketiga jenis

belanja diatas dalam APBD tahun anggaran sebelum pemilukada, begitu juga akan

ada kecenderungan pembengkakan alokasi ketiga jenis belanja diatas oleh KDH

Incumbent dalam APBD tahun anggaran saat pemilukada dibandingkan dengan

KDH Non-Incumbent. Hal tersebut dapat menimbulkan kerugian negara akibat

adanya pemanfaatan keuangan negara untuk kepentingan pribadi dan golongan,

dan juga mengkhianati cita – cita luhur dari pembangunan nasional yang

membandingkan ketiga jenis belanja diatas pada daerah KDH Incumbent dan

KDH Non-Incumbent pada saat dan sebelum pemilukada.

1.2. Rumusan Masalah

Berdasarkan fenomena di atas, masalah yang akan diangkat dalam

penelitian ini dirumuskan sebagai berikut :

1. Apakah terdapat perbedaan signifikan rasio alokasi belanja bantuan sosial pada

daerah kdh incumbent sebelum dan saat pemilukada diadakan.

2. Apakah terdapat perbedaan signifikan rasio alokasi belanja hibah pada daerah

kdh incumbent sebelum dan saat pemilukada diadakan.

3. Apakah terdapat perbedaan signifikan rasio alokasi belanja modal pada daerah

kdh incumbent sebelum dan saat pemilukada diadakan.

4. Apakah terdapat perbedaan signifikan rasio alokasi belanja bantuan sosial

antara daerah kdh incumbent dan non-incumbent pada saat pemilukada

diadakan.

5. Apakah terdapat perbedaan signifikan rasio alokasi belanja hibah antara daerah

kdh incumbent dan non-incumbent pada saat pemilukada diadakan.

6. Apakah terdapat perbedaan signifikan rasio alokasi belanja modal antara

daerah kdh incumbent dan non-incumbent pada saat pemilukada diadakan.

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dilakukannya penelitian ini adalah:

1. Mendapatkan bukti empiris perbedaan rasio alokasi belanja bantuan sosial pada

2. Mendapatkan bukti empiris perbedaan rasio alokasi belanja hibah pada daerah

kdh incumbent sebelum dan saat pemilukada diadakan.

3. Mendapatkan bukti empiris perbedaan rasio alokasi belanja modal pada daerah

kdh incumbent sebelum dan saat pemilukada diadakan.

4. Mendapatkan bukti empiris perbedaan rasio alokasi belanja bantuan sosial

antara daerah kdh incumbent dan non-incumbent pada saat pemilukada

diadakan.

5. Mendapatkan bukti empiris perbedaan rasio alokasi belanja hibah antara daerah

kdh incumbent dan non-incumbent pada saat pemilukada diadakan.

6. Mendapatkan bukti empiris perbedaan rasio alokasi belanja modal antara

daerah kdh incumbent dan non-incumbent pada saat pemilukada diadakan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi banyak

pihak, terutama bagi :

1. Peneliti

Sebagai bahan masukan bagi penulis menambah khasanah ilmu pengetahuan

dan mengembangkan wawasan serta menjadi media untuk mengaplikasikan

berbagai teori yang dipelajari, sehingga berguna dalam mengemban

pemahaman, penalaran dan pengalaman peneliti khususnya kebijakan dalam

penganggaran sektor publik.

2. Akademisi

Hasil penelitian ini diharapkan berguna bagi pengembangan ilmu pengetahuan

memunculkan peneliti serupa khususnya pada tatanan anggaran dan akuntansi

sektor publik.

3. Praktisi

Hasil penelitian ini dapat menjadi masukan bagi Pemerintah Daerah dan

diharapkan dapat menjadi acuan dalam pengambilan kebijakan dimasa yang

akan datang untuk meningkatkan kepekaan para pemangku jabatan dalam

menyusun APBD, hasil penelitian ini juga dapat menjadi referensi pembanding

dalam melaksanakan fungsi pengawasan pengelolaan keuangan daerah.

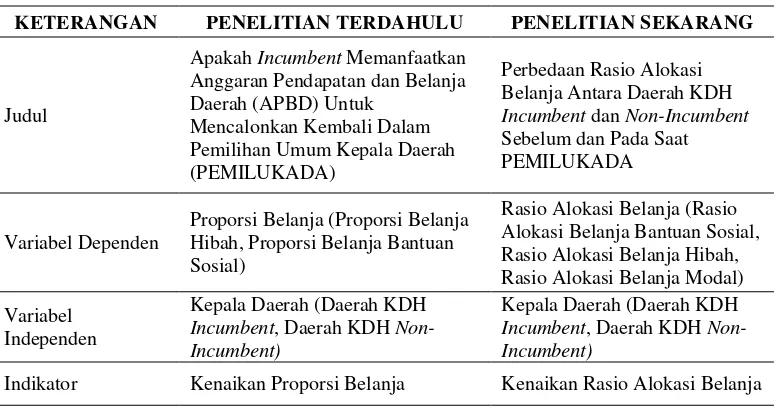

1.5. Originalitas

Penelitian ini merupakan replikasi dari Penelitian Ritonga & Alam

(2010) pada Simposium Nasional Akuntansi (SNA) XIII di Purwakerto dengan

judul “Apakah Incumbent memanfaatkan anggaran pendapatan dan belanja daerah

(APBD) untuk mencalonkan kembali dalam pemilihan umum kepala daerah

(PEMILUKADA)”. Originalitas penelitian dapat dilihat pada Tabel 1.1 berikut

ini:

Tabel 1.1. Originalitas Penelitian

KETERANGAN PENELITIAN TERDAHULU PENELITIAN SEKARANG

Judul

Apakah Incumbent Memanfaatkan Anggaran Pendapatan dan Belanja

Incumbent dan Non-Incumbent

Sebelum dan Pada Saat

Incumbent, Daerah KDH Non-Incumbent)

Kepala Daerah (Daerah KDH

Incumbent, Daerah KDH Non-Incumbent)

KETERANGAN Lanjutan Tabel.1.1

PENELITIAN TERDAHULU PENELITIAN SEKARANG Tahun Penelitian 2009-2010 2012-2013

Teknik Analisis

- Pengujian Normalitas menggunakan One Sample Kormogorov-Smirnov Test dan

Shapiro-Wilk

- Pengujian Normalitas menggunakan One Sample Kormogorov-Smirnov Test dan

Shapiro-Wilk

-Pengujian Non Parametrik

Wilcoxon Signed Ranks Test

-Pengujian Parametrik uji beda dua sampel independen (Independent Sample t-test)

-Pengujian Parametrik uji beda dua sampel independen (Independent Sample t-test)

-Bila tidak memenuhi kriteria normalitas maka akan dilakukan Pengujian Non Parametrik

Wilcoxon Signed Ranks Test dan Pengujian Non Parametrik

Mann Whitney U-Test

BAB II

TINJAUAN PUSTAKA

3.1. Landasan Teoritis

3.1.1. Teori Keagenan dan Hubungannya Dengan Penganggaran Daerah Teori keagenan menjelaskan hubungan prinsipal dan agen yang salah

satunya berakar pada teori ekonomi, teori keputusan, sosiologi, dan teori

organisasi. Teori prinsipal-agen menganalisis susunan kontraktual di antara dua

atau lebih individu, kelompok, atau organisasi. Salah satu pihak (principal)

membuat suatu kontrak, baik secara implisit maupun eksplisit, dengan pihak lain

(agent) dengan harapan bahwa agen akan bertindak/melakukan pekerjaan seperti

yang dinginkan oleh prinsipal (dalam hal ini terjadi pendelegasian wewenang).

(Abdullah & Asmara, 2006:6). Pendelegasian terjadi ketika prinsipal memilih

agen untuk bertindak sesuai dengan kepentingan prinsipal (Lupia & McCubbins,

2000 dalam Kastowo, 2012:4).

Penganggaran dapat dilihat sebagai transaksi berupa kontrak mandat

yang diberikan agen (eksekutif) dalam kerangka struktur institusional dengan

berbagai tingkatan yang berbeda (Ritonga & Alam, 2010:8). Sesuai dengan apa

yang dinyatakan pada teori keagenan, bahwa pihak prinsipal dan agen memiliki

kepentingan masing – masing, sehingga benturan atas kepentingan ini memiliki

potensi terjadi setiap saat. Agen lebih mampu menonjolkan kepentingannya

karena mempunyai informasi yang lebih lengkap dibandingkan pihak prinsipal,

karena pihak agenlah yang mempunyai kendali operasional di lapangan. Sehingga

membebankan kerugian pada pihak prinsipal (Fozard,A, 2001 dalam Ritonga &

Alam, 2010:9).

Dalam hubungan keagenan di pemerintahan antara eksekutif dan

legislatif, eksekutif adalah agen dan legislatif adalah prinsipal (Halim, 2002a;

Fozzard, 2001; Mae, 1984 dalam Halim & Abdullah, 2006:56). Seperti

dikemukakan sebelumnya, diantara prinsipal dan agen senantiasa terjadi masalah

keagenan. Oleh karena itu, persoalan yang sering timbul di antara eksekutif dan

legislatif juga merupakan persoalan keagenan.

Pada pemerintahan, peraturan perundang – undangan secara implisit

merupakan bentuk kontrak antara eksekutif, legislatif dan publik (Halim &

Abdullah, 2006:58). Peraturan tersebut memuat segala sesuatu tentang semua

kewajiban dan hak pihak – pihak yang bersentuhan dengan pemerintahan dalam

konteks hubungan keagenan. Menurut Moe (1984) dan Storm (2000) dalam

Abdullah & Asmara (2006:7), hubungan keagenan dalam penganggaran publik

adalah antara (1) pemilih – legislatur, (2) legislatur – pemerintah, (3) menteri

keuangan – pengguna anggaran, (4) perdana menteri – birokrat , dan pejabat –

pemberi pelayanan.

Dalam konteks pemerintahan daerah di Indonesia, keagenan dapat dibagi

dalam 5 kategori, yaitu: (1) Dewan Perwakilan Rakyat Daerah (DPRD) – Kepala

Daerah (KDH), (2) KDH – Rakyat, (3) DPRD – Rakyat, (4) KDH – Kepala

Satuan Kerja Perangkat Daerah (SKPD), (5) Kepala SKPD – Staf SKPD

(www.syukriy.wordpress.com). Dalam pembahasan anggaran, eksekutif dan

legislatif membuat kesepakatan – kesepakatan yang dicapai melalui bargaining

perda (Asmara, 2010:157). Hubungan keagenan ini dapat diminimalisir melalui

mekanisme transparansi dan akuntabilitas, pengendalian, dan pemeriksaan

pengelolaan keuangan daerah.

3.1.2. Proses Penyusunan APBD di Indonesia

Penyusunan APBD didasarkan prinsip sebagai berikut:

1. Sesuai dengan kebutuhan penyelenggaraan pemerintahan daerah;

2. Tepat waktu sesuai dengan tahapan dan jadwal yang telah ditetapkan dalam

peraturan perundang – undangan;

3. Transparan, sehingga memudahkan masyarakat untuk mengetahui dan

mendapatkan akses informasi seluas – luasnya tentang APBD;

4. Melibatkan partisipasi masyarakat;

5. Memperhatikan rasa keadilan dan kepatutan;

6. Substansi APBD tidak bertentangan dengan kepentingan umum, peraturan

yang lebih tinggi dan peraturan daerah lainnya.

Peraturan pemerintah Republik Indonesia nomor 58 tahun 2005 tentang

pengelolaan keuangan daerah pada penjelasan bagian umum disebutkan bahwa

penyusunan APBD diawali dengan penyampaian kebijakan umum APBD sejalan

dengan Rencana Kerja Pemerintah Daerah sebagai landasan penyusunan RAPBD

kepada DPRD untuk dibahas dalam pembicaraan pendahuluan RAPBD.

Berdasarkan kebijakan umum APBD yang telah disepakati dengan DPRD,

pemerintah daerah bersama dengan DPRD membahas prioritas dan plafon

anggaran sementara untuk dijadikan acuan bagi setiap Satuan Kerja Perangkat Daerah.

Untuk menjamin konsistensi dan percepatan pembahasan rancangan

dan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS) tersebut kepada

DPRD dalam waktu yang bersamaan, yang selanjutnya hasil pembahasan kedua

dokumen tersebut disepakati bersama antara kepala daerah dengan DPRD pada

waktu yang bersamaan, sehingga keterpaduan substansi KUA dan PPAS dalam

proses penyusunan R-APBD akan lebih efektif.

Perubahan paradigma baru dalam pengelolaan dan penganggaran daerah

merupakan hal yang tak dapat dipisahkan sebagai akibat penerapan otonomi di

Indonesia. Penganggaran kinerja (performance budgeting) merupakan konsep

dalam penganggaran yang menjelaskan keterkaitan antara pengalokasian

sumberdaya dengan pencapaian hasil yang dapat diukur.

Berdasarkan KUA-PPAS yang telah disepakati oleh Pemerintah Daerah

dan DPRD maka kepala SKPD selaku pengguna anggaran menyusun Rencana

Kerja dan Anggaran SKPD (RKA-SKPD) untuk selanjutnya disampaikan ke

DPRD untuk dibahas pada pembicaraan R-APBD. Hasil pembahasan kemudian

disampaikan kepada pejabat pengelola keuangan daerah sebagai dasar penyusunan

Rancangan Peraturan Daerah (Ranperda) tentang APBD. Pengajuan Ranperda

APBD tersebut disertai dengan penjelasan dan dokumen – dokumen pendukung

kepada DPRD.

3.1.3. Belanja

Pemerintah memiliki kewajiban – kewajiban yang harus dipenuhi untuk

kepentingan publik. Kewajiban-kewajiban tersebut adalah sebagai pelayan

kebutuhan dan kepentingan publik. Kewajiban-kewajiban tersebut dapat berupa

pembangunan bernagai fasilitas publik dan peningkatan kualitas pelayanan

pengeluaran-pengeluaran daerah. Pengeluaran-pengeluaran daerah tersebut

mempunyai kaitan terhadap kewajiban-kewajiban daerah yang dapat dinilai

dengan uang.

Belanja adalah penurunan manfaat ekonomis masa depan atau jasa

potensial selama periode pelaporan dalam bentuk arus kas keluar atau konsumsi

aktiva atau terjadinya kewajiban yang ditimbulkan, sebagai akibat pengurangan

aktiva/ekuitas neto selain dari yang berhubungan dengan distribusi ke entitas

ekonomi itu sendiri (Bastian, 2006:151). Belanja daerah didefinisikan sebagai

kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan

bersih (Erlina & Rasdianto, 2013:120).

Klasifikasi belanja pada pemerintahan diatur dalam Peraturan Pemerintah

Nomor 71 tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP) dan

Permendagri Nomor 13 tahun 2006 sebagaimana telah diubah dengan

Permendagri Nomor 59 tahun 2007 dan adanya perubahan kedua dengan

Permendagri Nomor 21 tahun 2011 tentang pengelolaan keuangan daerah.

Salvatore Schiavo-Campo- dan Daniel Tommasl (1991) dalam Mursyidi

(2009) mengungkapkan bahwa klasifikasi belanja sangat penting dalam:

1. Memformulasikan kebijakan dan mengidentifikasi alokasi sumber daya sektor

– sektor;

2. Mengidentifikasi tingkatan kegiatan pemerintah melalui penilaian kinerja

pemerintah; dan

3. Membangun akuntabilitas atas ketaatan pelaksanaan dengan otorisasi yang

2.1.3.1. Belanja Menurut Standar Akuntansi Pemerintahan (SAP)

Peraturan Pemerintah nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan (SAP) pada pernyataan nomor 2 paragraf 8 menyebutkan bahwa

belanja adalah semua pengeluaran dari Rekening Kas Umum Negara/Daerah yang

mengurangi Saldo Anggaran Labih dalam periode tahun anggaran bersangkutan

yang tidak akan diperoleh pembayarannya kembali oleh pemerintah.

Menurut Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 Tentang

Standar Akuntansi Pemerintahan (SAP), Pernyataan Nomor 2 paragraf 39, belanja

dibagi menjadi 3 (tiga) jenis yaitu: belanja operasi; belanja modal; belanja lain –

lain/ tak terduga. Belanja Operasi terdiri dari belanja pegawai, belanja barang,

bunga, subsidi, hibah, bantuan sosial. Belanja modal terdiri dari belanja aset tetap,

belanja aset lainnya, belanja lain – lain/tak terduga.

Menurut PP Nomor 71 Tahun 2010 Tentang SAP, Pernyataan Nomor 2

paragraf 36 – 40, belanja diklasifikasikan menjadi 4 (empat) kelompok besar

yaitu: belanja operasi, belanja modal, belanja lain – lain/ belanja tak terduga, dan

belanja transfer.

Belanja Operasi.

Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari – hari

pemerintah pusat / daerah yang memberi manfaat jangka pendek. Belanja operasi

meliputi: belanja pegawai, belanja barang, bunga, subsidi, hibah, dan bantuan

sosial.

Belanja Modal.

Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap

meliputi: belanja modal tanah; belanja modal peralatan dan mesin; belanja modal

gedung dan bangunan; belanja modal jalan, irigasi, dan jaringan; belanja modal

aset tetap lainnya; belanja aset lainnya (aset tidak berwujud).

Belanja Lain – Lain/ Belanja Tak Terduga.

Belanja lain – lain atau belanja tidak terduga adalah pengeluaran

anggaran untuk kegiatan yang sifatnya tidak biasa dan tidak diharapkan berulang,

seperti penanggulangan bencana alam, bencana sosial, dan pengeluaran tidak

terduga lainnya yang sangat diperlukan dalam rangka penyelenggaraan

kewenangan pemerintah pusat/daerah.

Belanja Transfer.

Belanja transfer adalah pengeluaran anggaran dari entitas pelaporan yang

lebih tinggi ke entitas pelaporan yang lebih rendah seperti pengeluaran dana

perimbangan oleh pemerintah pusat ke pemerintah daerah dan dana bagi hasil oleh

pemerintah provinsi ke kabupaten/kota serta dana bagi hasil dari kabupaten/kota

ke desa.

2.1.3.2. Belanja Menurut Peraturan Menteri Dalam Negeri (Permendagri) Belanja daerah didefinisikan sebagai kewajiban pemerintah daerah yang

diakui sebagai pengurang nilai kekayaan bersih. (Pasal 1 ayat 51 Peraturan

Menteri Dalam Negeri Nomor 21 tahun 2011 tentang pedoman pengelolaan

keuangan daerah, perubahan kedua atas Permendagri Nomor 13 tahun 2006).

Menurut Permendagri Nomor 13 Tahun 2006, pasal 36 – 53, belanja

Belanja langsung.

Belanja langsung adalah belanja yang dianggarkan terkait secara

langsung dengan program dan kegiatan. Belanja langsung terdiri dari: belanja

pegawai; belanja barang dan jasa;belanja modal.

Belanja tidak langsung.

Belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait

secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak

langsung terdiri dari: belanja pegawai; belanja bunga; belanja subsidi; belanja

hibah; belanja bantuan sosial; belanja bagi hasil, bantuan keuangan, dan belanja

tidak terduga.

2.1.3.3. Rasio Alokasi Belanja Bantuan Sosial, Belanja Hibah, dan Belanja Modal

Rasio alokasi belanja bantuan sosial, belanja hibah, dan belanja modal

kerap menjadi rebutan kepentingan politik antara legislatif dan eksekutif. Ini

menjadi alat pencitraan yang ampuh untuk membentuk opini publik yang akan

membawa pengaruh positif terhadap pihak yang mampu memanfaatkannya.

Apalagi untuk seorang kepala daerah yang akan kembali mencalonkan diri dalam

pemilukada, maka kepala daerah ini akan berusaha menyesuaikan rasio alokasi

belanja untuk kepentingan politiknya. Rasio alokasi belanja yang paling ampuh

digunakan yaitu rasio alokasi belanja bantuan sosial, belanja hibah dan belanja

modal karena belanja tersebut bersinggungan dengan masyarakat luas. Kepala

daerah cenderung memperbesar rasio alokasi untuk ketiga jenis belanja diatas.

Pada penelitian anggaran 2007-2008 di 41 kota/kabupaten, Forum Indonesia untuk

disinyalir menjadi alat mempengaruhi pemilih oleh calon Incumbent

.

2.1.3.3.1. Rasio Alokasi Belanja Bantuan Sosial

Belanja bantuan sosial adalah pengeluaran anggaran untuk pemberian

bantuan yang bersifat sosial kemasyarakatan dalam bentuk uang dan/atau barang

kepada kelompok/anggota masyarakat (Erlina & Rasdianto, 2013:123).

Menurut Permendagri Nomor 32 Tahun 2011 pasal 1 ayat 15 dan 16 ,

bantuan sosial adalah pemberian bantuan berupa uang/barang dari pemerintah

daerah kepada individu, keluarga, kelompok dan/atau masyarakat yang sifatnya

tidak secara terus menerus dan selektif yang bertujuan untuk melindungi dari

kemungkinan terjadinya resiko sosial. Resiko sosial adalah kejadian atau peristiwa

yang dapat menimbulkan potensi terjadinya kerentanan sosial yang ditanggung

oleh individu, keluarga, kelompok dan/atau masyarakat sebagai dampak krisis

sosial, krisis ekonomi, krisis politik, fenomena alam dan bencana alam yang jika

tidak diberikan belanja bantuan sosial akan semakin terpuruk dan tidak dapat

hidup dalam kondisi wajar.

Peraturan Menteri Keuangan (PMK) Republik Indonesia Nomor

81/PMK.05/2012 pasal 1 ayat 1 menyatakan bahwa belanja bantuan sosial adalah

pengeluaran berupa transfer uang, barang atau jasa yang diberikan oleh

Pemerintah Pusat/Daerah kepada masyarakat guna melindungi masyarakat dari

kemungkinan terjadinya resiko sosial, meningkatkan kemampuan ekonomi

dan/atau kesejahteraan masyarakat.

Secara teknis, belanja bantuan sosial dianggarkan dengan menggunakan

bantuan sosial terlebih dahulu harus jelas siapa yang akan menerima belanja

bantuan sosial, mengajukan proposal (kecuali untuk yang bersifat “tidak

terencana”), ada verifikasi dokumen dan lapangan, dan penyusunan

RKA-SKPD/RKA-Satuan Kerja Pengelola Keuangan Daerah (SKPKD). Oleh karena

itu, inventarisasi data orang miskin sangat penting, dan sebisa mungkin

merupakan data yang valid dan factual

Pemerintah daerah dapat memberikan bantuan sosial kepada

anggota/kelompok masyarakat sesuai dengan kemampuan keuangan daerah.

Anggota/kelompok masyarakat tersebut meliputi: (a) individu, keluarga, dan/atau

masyarakat yang mengalami keadaan yang tidak stabil akibat dari krisis sosial,

ekonomi, politik, bencana, atau fenomena alam agar dapat memenuhi kebutuhan

hidup minimum; (b) lembaga non pemerintahan bidang pendidikan, keagamaan,

dan bidang lain yang berperan untuk melindungi individu, kelompok, dan/atau

masyarakat dari kemungkinan terjadinya resiko sosial.

2.1.3.3.2. Rasio Alokasi Belanja Hibah

Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara

Pelaksanaan APBN pasal 1 ayat 9 mendefinisikan pendapatan hibah sebagai

penerimaan negara dalam bentuk devisa, devisa yang dirupiahkan, rupiah, barang,

jasa dan/atau surat berharga yang diperoleh dari pemberi hibah yang tidak perlu

dibayar kembali, yang berasal dari dalam negeri atau luar negeri, sedangkan

belanja hibah adalah pengeluaran pemerintah berupa pemberian yang tidak

diterima kembali, dalam bentuk uang, barang, jasa dan/atau surat berharga, yang

secara spesifik telah ditetapkan peruntukannya (Pasal 1 ayat 10). Selanjutnya dari

bertanggung jawab atas pelaksanaan dan penatausahaan pendapatan hibah, serta

harus dikelola dalam APBN, dapat disetorkan ke rekening Kas Negara atau

langsung diterima oleh K/L (Pasal 56). Pasal 1 ayat 10 menyebutkan belanja hibah

adalah setiap pengeluaran pemerintah berupa pemberian yang tidak diterima

kembali, dalam bentuk uang, barang, jasa, dan/atau surat berharga, yang secara

spesifik telah ditetapkan peruntukannya. Sebagaimana pendapatan hibah, belanja

hibah juga merupakan kewenangan Menteri Keuangan untuk mengelola belanja

hibah.

Belanja hibah diberikan secara selektif dengan mempertimbangkan

kemampuan keuangan daerah, rasionalitas dan ditetapkan dengan keputusan

kepala daerah (Erlina & Rasdianto, 2013:122).

2.1.3.3.3. Rasio Alokasi Belanja Modal

Peraturan Pemerintah Nomor 45 Tahun 2013 tentang Tata Cara

Pelaksanaan APBN Pasal 93 menyebutkan bahwa belanja modal merupakan

pengeluaran anggaran untuk memperoleh atau menambah nilai aset tetap dan/atau

aset lainnya (memberi manfaat lebih dari satu tahun, memenuhi batasan minimal

kapitalisasi, dan dipergunakan untuk kepentingan umum).

Modul bagan akun standar pada program percepatan akuntabilitas

keuangan pemerintah tahun 2012 kementerian keuangan republik Indonesia

disebutkan bahwa belanja modal adalah pengeluaran anggaran yang digunakan

dalam rangka memperoleh atau menambah aset tetap dan/atau aset lainnya yang

memberi manfaat lebih dari satu periode akuntansi serta melebihi batasan minimal

kapitalisasi aset tetap atau aset lainnya yang ditetapkan pemerintah. Menurut

manfaatnya melebihi satu tahun anggaran dan akan menambah aset dan kekayaan

daerah.

3.1.4. Daerah KDH Incumbent dan Non-Incumbent

Incumbent adalah Orang yang sedang memegang jabatan (bupati,

walikota, gubernur, presiden) yang ikut pemilihan agar dipilih kembali pada

jabatan itu Non-Incumbent adalah orang

yang tidak sedang memegang jabatan (bupati, walikota, gubernur, presiden) ikut

serta sebagai calon yang dipilih untuk menduduki jabatan tersebut di atas dalam

suatu pemilihan umum.

Daerah KDH Incumbent adalah kabupaten/ kota dimana kepala daerah

(KDH) kembali mencalonkan diri dalam Pemilihan Umum Kepala Daerah

(Pemilukada), sedangan daerah KDH Non-Incumbent adalah kabupaten/ kota

dimana KDH tidak bersedia atau tidak diperbolehkan atau tidak memenuhi syarat

menjadi calon peserta dalam pemilukada.

3.2. Review Penelitian Terdahulu

Review penelitian terdahulu (Theoretical Mapping) menjabarkan daftar

peneliti terdahulu dengan topik yang relevan dengan topik yang akan kita gunakan

dalam penelitian ini (Lubis, 2012). Terkait dengan bidang penelitian yang akan

dilakukan, peneliti bertitik tolak dari beberapa penelitian terdahulu khususnya

penelitian yang berkenaan dengan Rasio Alokasi Belanja untuk daerah KDH

Incumbent dan Non-Incumbent di Kabupaten/Kota di Indonesia, sperti yang

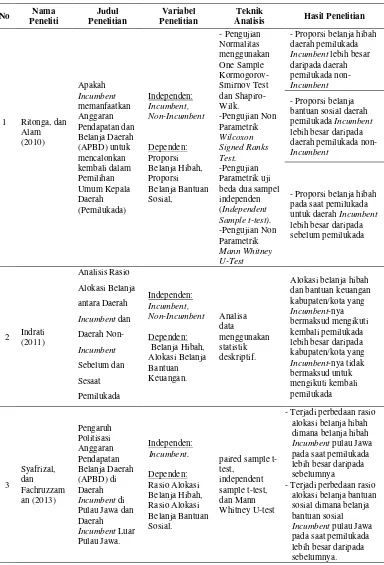

1. Ritonga dan Alam (2010)

Penelitian ini berjudul, “Apakah Incumbent memanfaatkan Anggaran

Pendapatan dan Belanja Daerah (APBD) untuk mencalonkan kembali dalam

pemilihan umum kepala daerah (Pemilukada)”. Variabel penelitiannya yaitu

Independen terdiri dari Incumbent dan non-Incumbent, Dependen terdiri dari

proporsi belanja hibah, proporsi belanja bantuan sosial. Teknik Analisis

menggunakan Pengujian Normalitas menggunakan One Sample

Kormogorov-Smirnov Test dan Shapiro-Wilk, Pengujian Non Parametrik Wilcoxon Signed

Ranks Test, Pengujian Parametrik uji beda dua sampel independen

(Independent Sample t-test), Pengujian Non Parametrik Mann Whitney U-Test.

Indikator penelitian yaitu proporsi belanja hibah dan bantuan sosial pada

daerah Incumbent dan Non-Incumbent. Hasil penelitiannya adalah Proporsi

belanja hibah daerah pemilukada Incumbent lebih besar daripada daerah

pemilukada non-Incumbent, Proporsi belanja bantuan sosial daerah pemilukada

Incumbent lebih besar daripada daerah pemilukada non-Incumbent, Proporsi

belanja hibah pada saat pemilukada untuk daerah Incumbent lebih besar

daripada sebelum pemilukada.

2. Indrati (2011)

Judul Penelitian, “Analisis Rasio Alokasi Belanja antara Daerah Incumbent dan

Daerah Non-Incumbent Sebelum dan Sesaat Pemilukada”. Variabel

penelitiannya terdiri dari variabel independen yaitu Incumbent dan

Non-Incumbent, variabel dependennya adalah belanja hibah, alokasi belanja bantuan

keuangan. Analisa data menggunakan statistik deskriptif. Indikator penelitian

penelitiannya adalah: Alokasi belanja hibah dan bantuan keuangan

kabupaten/kota yang Incumbent-nya bermaksud mengikuti kembali pemilukada

lebih besar daripada kabupaten/kota yang Incumbent-nya tidak bermaksud

untuk mengikuti kembali pemilukada.

3. Syafrizal dan Fachruzzaman (2013)

Judul penelitian yaitu, “Pengaruh Politisasi Anggaran Pendapatan Belanja

Daerah (APBD) di Daerah Incumbent di Pulau Jawa dan Daerah Incumbent

Luar Pulau Jawa”. Variabel penelitiannya yaitu Incumbent (variabel

independen), sedangkan variabel dependennya adalah Rasio Alokasi Belanja

Hibah, Rasio Alokasi Belanja Bantuan Sosial. Teknik analisis yang digunakan

adalah paired sample t-test, independent sample t-test, dan Mann Whitney

U-test. Indikator penelitian ini adalah rasio APBD daerah Incumbent di Pulau

Jawa dan diluar Pulau Jawa. Hasil penelitiannya adalah terjadi perbedaan rasio

alokasi belanja hibah dimana belanja hibah Incumbent pulau Jawa pada saat

pemilukada lebih besar daripada sebelumnya, Terjadi perbedaan rasio alokasi

belanja bantuan sosial dimana belanja bantuan sosial Incumbent pulau Jawa

pada saat pemilukada lebih besar daripada sebelumnya.

4. Yustistianto (2011)

Judul penelitiannya adalah: “Pemanfaatan Anggaran Pendapatan dan Belanja

Daerah Dalam Pemenangan Pemilihan Umum Kepala Daerah (Pemilukada)

Oleh Incumbent”. Variabel penelitiannya adalah Incumbent sebagai variabel

independen, dan variabel dependennya adalah Belanja Bantuan Sosial, Belanja

adalah paried samples t-test dan wilcoxon. Indikatornya adalah pemanfaatan

belanja oleh Incumbent. Hasil penelitiannya yaitu: Belanja bantuan sosial pada

saat Pemilukada yang dimenangkan Incumbent lebih kecil dibandingkan

dengan empat tahun, tiga tahun, dan satu tahun sebelum Pemilukada, Belanja

Hibah pada saat penyelenggaraan Pemilukada yang dimenangkan Incumbent

lebih besar dibandingkan dengan empat tahun, tiga tahun, dua tahun dan satu

tahun sebelum dilakukan Pemilukada, Belanja Modal pada waktu

penyelenggaraan Pemilukada yang dimenangkan Incumbent lebih kecil

dibandingkan dengan empat tahun, tiga tahun, dan satu tahun sebelum

dilakukan Pemilukada kecuali pada dua tahun sebelum pemilukada belanja

modal lebih besar, Belanja Pegawai pada penyelenggaraan Pemilukada yang

dimenangkan Incumbent lebih besar dibandingkan dengan empat tahun, tiga

tahun, dua tahun, dan satu tahun sebelum dilakukan Pemilukada.

5. Masduki, T., dkk (2009)

Judul penelitian yaitu: “Governing Favours: An Investigation Of

Accountability Mechanisms in Local Government Budget Allocation in

Indonesia”. Variabel penelitian terdiri dari Pemilukada sebagai variabel

independen dan variabel dependen terdiri dari: Alokasi Belanja Hibah, Alokasi

Belanja Bantuan Sosial. Teknik analisis yang digunakan adalah: teknik

investigasi. Indikator penelitian yaitu alokasi belanja hibah dan bantuan sosial

pada saat pemilukada. Hasil Penelitian yaitu: Ada peningkatan alokasi belanja

hibah dan bantuan sosial dalam APBD pada saat Pemilukada 2008 di

Kabupaten Tabanan (Bali), Kota Bau - Bau (Sulawesi Tenggara), dan Kota

Ikhtisar Review Penelitian Terdahulu dimuka tercantum pada Tabel 2.1.

Tabel 2.1. Ikhtisar Review Penelitian Terdahulu

BAB III

KERANGKA KONSEP DAN HIPOTESIS

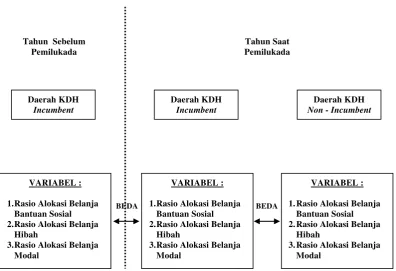

3.1 Kerangka Konsep

Sesuai dengan paparan latar belakang masalah dan rumusan masalah

dimana terdapat fenomena daerah kdh Incumbent berpeluang untuk

memanfaatkan dan mengkondisikan rasio alokasi Belanja Bantuan Sosial, Belanja

Hibah, dan Belanja Modal dalam Anggaran Pendapatan dan Belanja Daerah

(APBD) tahun anggaran saat tahun pelaksanaan Pemilihan Umum Kepala Daerah

(Pemilukada) untuk pencitraan demi memperoleh dukungan kembali dari

masyarakat pemilih sehingga dapat duduk kembali sebagai Kepala Daerah

(KDH). Oleh karena itu peneliti tertarik untuk membandingkan ketiga jenis

belanja diatas pada daerah KDH Incumbent dan KDH Non-Incumbent pada saat

dan sebelum pemilukada.

Sesuai dengan Gambar 3.1 maka pertama yang akan dibandingkan adalah

rasio alokasi ketiga jenis belanja diatas antara daerah kdh Incumbent sebelum

tahun pemilukada dilaksanakan dengan daerah kdh Incumbent pada tahun

pelaksanaan pemilukada, seterusnya perbandingan yang akan dilihat adalah rasio

alokasi ketiga jenis belanja diatas pada saat tahun pemilukada dilaksanakan antara

daerah kdh Incumbent dibandingkan dengan daerah kdh Non-Incumbent.

Untuk mengetahui perbedaan rasio alokasi belanja bantuan sosial, alokasi

belanja hibah, alokasi belanja modal daerah kdh incumbent dan non-incumbent

sebelum dan pada saat pemilukada, maka digunakan kerangka konseptual seperti

3.2 Hipotesis Penelitian

Berdasarkan perumusan masalah dan kerangka konseptual, maka

hipotesis penelitian yang akan diuji dinyatakan sebagai berikut:

H1: Rasio alokasi belanja bantuan sosial daerah kdh incumbent pada saat

pelaksanaan pemilukada lebih besar daripada rasio belanja bantuan sosial

daerah kdh incumbent sebelum pelaksanaan pemilukada.

H2: Rasio alokasi belanja hibah daerah kdh incumbent pada saat pelaksanaan

pemilukada lebih besar daripada rasio belanja hibah daerah kdh incumbent

sebelum pelaksanaan pemilukada.

H3: Rasio alokasi belanja modal daerah kdh incumbent pada saat pelaksanaan

pemilukada lebih besar daripada rasio belanja modal daerah kdh incumbent

H4: Rasio alokasi belanja bantuan sosial pada daerah kdh incumbent pada saat

pelaksanaan pemilukada lebih besar daripada rasio belanja bantuan sosial

pada daerah kdh non-incumbent pada saat pelaksanaan pemilukada.

H5: Rasio alokasi belanja hibah pada daerah kdh incumbent pada saat

pelaksanaan pemilukada lebih besar daripada rasio belanja hibah pada

daerah kdh non-incumbent pada saat pelaksanaan pemilukada.

H6: Rasio alokasi belanja modal pada daerah kdh incumbent pada saat

pelaksanaan pemilukada lebih besar daripada rasio modal pada daerah kdh

BAB IV

METODE PENELITIAN

4.1 Jenis Penelitian

Sugiono dalam Lubis (2012:20) menyebutkan bahwa jenis penelitian

dapat dibagi atas: penelitian deskriptif (gambaran secara sistematis, faktual dan

akurat mengenai fakta fakta), penelitian komparatif (membandingkan), penelitian

asosiatif (hubungan).

Penelitian ini termasuk dalam jenis penelitian yang bersifat komparatif

yang sifatnya untuk membandingkan rasio alokasi belanja bantuan sosial, belanja

hibah, dan belanja modal antara daerah kdh incumbent dan kdh non-incumbent

sebelum dan pada saat pemilukada.

4.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Kabupaten/Kota di seluruh Indonesia.

Penelitian ini dilakukan secara bertahap mulai bulan Mei 2014. Jadwal penelitian

ada pada Lampiran 1.

4.3 Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah 497 terdiri dari 399 Pemerintah

Kabupaten dan 98 Pemerintah Kota di Indonesia dalam tahun 2013, data APBD

Kabupaten/Kota tahun 2012 dan 2013. Alasan peneliti tidak memasukkan

pemerintah provinsi di Indonesia dalam pengambilan populasi dan sampel adalah

untuk keseragaman data, sehingga hanya difokuskan ke pemerintah

Penelitian ini menggunakan teknik sampling purposive dengan kriteria

sebagai berikut:

1. Kabupaten/Kota yang mengadakan Pemilihan Umum Kepala Daerah

(Pemilukada) pada tahun 2013;

2. Kabupaten/Kota yang menampung alokasi belanja bantuan sosial pada APBD

Tahun Anggaran (TA) 2012 dan TA.2013;

3. Kabupaten/Kota yang menampung alokasi belanja hibah pada APBD Tahun

Anggaran (TA) 2012 dan TA.2013;

4. Kabupaten/Kota yang menampung alokasi belanja modal pada APBD Tahun

Anggaran (TA) 2012 dan TA.2013.

Berdasarkan kriteria penelitian di atas, jumlah kabupaten/kota yang

memenuhi kriteria sebagai sampel penelitian sebanyak 122, dengan rincian

tercantum pada Lampiran 2.

4.4 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

diambil dari data sekunder. Sumber data dalam penelitian ini diperoleh dari:

a. Data jadwal pemilukada Kabupaten/Kota di Indonesia Tahun 2013 yang

bersumber dari websit

b. Data status kepala daerah Kabupaten/Kota bersumber dari

c. Data alokasi belanja bantuan sosial, belanja hibah, dan belanja modal dalam

APBD Kabupaten/Kota di Indonesia Tahun Anggaran 2012 – 2013

bersumber dari

4.5 Definisi Operasional dan Teknik Pengukuran Variabel

Rasio alokasi belanja bantuan sosial dalam penelitian ini adalah rasio

alokasi belanja bantuan sosial yang ditampung pada APBD 2012 dan 2013.

Indikator dari variabel ini adalah perbandingan besaran alokasi belanja bantuan

sosial dengan total belanja yang ditampung pada APBD. Penelitian ini mengukur

rasio alokasi Belanja Bantuan Sosial (BBS) dengan membandingkan besaran

alokasi BBS dengan Total Belanja (TB). TB terdiri dari penjumlahan besaran

Belanja Langsung (BL) dengan Belanja Tidak Langsung (BTL). Rumus yang

digunakan adalah:

Keterangan

BBS = Belanja bantuan sosial :

TB = Total belanja (BL + BTL)

Rasio alokasi belanja hibah dalam penelitian ini adalah rasio alokasi

belanja hibah yang ditampung pada APBD 2012 dan 2013. Indikator pada

variabel ini adalah perbandingan besaran anggaran hibah dengan total belanja

yang ditampung pada APBD. Penelitian ini mengukur rasio alokasi Belanja Hibah

(BH) dengan membandingkan besaran alokasi BH dengan TB. TB terdiri dari

penjumlahan besaran BL dengan BTL. Rumus yang digunakan adalah: Rasio Alokasi BBS =

BBS

TB

100 %

Rasio Alokasi BH =

BH

TB

Keterangan

BH = Belanja hibah :

TB = Total belanja (BL + BTL)

Rasio alokasi belanja modal dalam penelitian ini adalah rasio alokasi

belanja modal yang ditampung pada APBD 2012 dan APBD 2013. Indikator pada

variabel ini adalah perbandingan besaran anggaran modal dengan total belanja

yang ditampung pada APBD. Penelitian ini mengukur rasio alokasi Belanja

Modal (BM) dengan membandingkan besaran alokasi BM dengan TB. TB terdiri

dari penjumlahan besaran BL dengan BTL. Rumus yang digunakan adalah:

Keterangan

BM = Belanja modal :

TB = Total belanja (BL + BTL)

Daerah KDH Incumbent dalam penelitian ini adalah daerah dimana

kepala daerah mencalonkan kembali menjadi KDH pada pemilihan umum kepala

daerah (Pemilukada) tahun 2013, sebaliknya daerah KDH Non-Incumbent dalam

penelitian ini adalah daerah dimana KDH tidak mencalonkan kembali dalam

Pemilukada tahun 2013.

Definisi operasional dan teknik pengukuran variabel merumuskan secara

singkat dan jelas tentang definisi variabel dan indikatornya sehingga mudah untuk

dipahami dan tidak sulit untuk diukur. Defenisi operasional dan teknik

pengukuran variabel dalam penelitian ini dapat dilihat pada Tabel 4.1. Rasio Alokasi BM =

BM

TB

Tabel 4.2. Definisi Operasional dan Teknik Pengukuran Variabel

Nama

Variabel Definisi Operasional Indikator Skala

Rasio

Ghozali (2009:19) menyatakan statistik deskriptif memberikan gambaran

atau deskripsi suatu data yang dilihat dari nilai rata – rata (mean), standar deviasi,

varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan

distribusi). Pengolahan data menggunakan program aplikasi SPSS (Statistical

Gambaran mengenai karakteristik variabel dapat diketahui melalui

statistik deskriptif. Dari 122 sampel data penelitian akan diperoleh statistik

deskriptif yang menginformasikan tentang nilai minimum, nilai maksimum,

rata-rata (mean), dan standar deviasi (standard deviation).

4.6.2. Pengujian Normalitas

Normalitas data penelitian diuji dengan One Sample

Kolmogorov-Smirnov Test dan Shapiro-Wilk dengan tingkat signifikansi 5%.

4.6.3. Uji Hipotesis

Apabila asumsi kriteria normalitas terpenuhi, maka untuk uji hipotesis

dilakukan dengan uji beda dua variabel sampel berpasangan (paired sample t-test)

untuk uji hipotesis pertama dan uji beda dua variabel independen (independent

sample t-test) untuk hipotesis kedua.

Rumus paired sample t-test adalah sebagai berikut:

t = nilai dari statistik t

Keterangan:

d = rata – rata dari selisih pasangan data dalam sampel

µd = rata – rata dari selisih data dalam sampel

Sd

Berikut rumus untuk menghitung nilai S

= nilai standar deviasi dari selisih pasangan data dalam sampel

d : t =

d - µd

Sd / √n

Sd =

Rumus independent sample t-test adalah sebagai berikut:

t = nilai dari statistik t

Keterangan:

χ1

χ

= nilai rata – rata dari sampel pertama

2

n

= nilai rata – rata dari sampel kedua

1

n

= jumlah elemen dalam sampel pertama

2

S

= jumlah elemen dalam sampel kedua

p

Berikut rumus untuk menghitung nilai S

= nilai standar deviasi gabungan dari kedua sampel

p:

Sebaliknya bila kriteria normalitas tidak terpenuhi, maka digunakan

pengujian Wilcoxon Signed Ranks Test untuk hipotesis pertama, dan uji

Mannwhitney-test untuk hipotesis kedua.