LAPORAN TUGAS AKHIR

TENTANG

PENGAWASAN PELAKSANAAN PELAPORAN PAJAK PENGHASILAN (PPh)

ORANG PRIBADI PADA

KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH

O L E H

NAMA : AGI FERNAN JUNANTA BANGUN

NIM : 112600022

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa yang telah

memberikan berkat dan kasih karunia yang begitu melimpah kepada penulis sehingga

penulis dapat menyelesaikan Laporan Praktik Kerja Lapangan Mandiri ini dengan

baik.

Adapun maksud dan tujuan dari penulisan Laporan Praktik Kerja Lapangan

Mandiri ini disusun untuk memenuhi salah satu syarat menyelesaikan studi pada

Program studi D-III Administrasi Perpajakan, pada Fakultas Ilmu Sosial dan Ilmu

Politik, Universitas Sumatera Utara.

Laporan Praktik Kerja Lapangan Mandiri ini berjudul : ”PENGAWASAN

PELAKSANAAN PELAPORAN PAJAK PENGHASILAN (PPh) ORANG

PRIBADI PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN

PETISAH”.

Dalam penulisan laporan ini penulis banyak menerima bantuan dan partisipasi

dari berbagai pihak. Dalam kesempatan ini penulis mengucapkan terima kasih yang

sebesar-besarnya kepada:

1. Bapak Prof. DR. Badaruddin, M.Si. Selaku Dekan Fakultas Ilmu Sosial

2. Bapak Drs. Alwi Hashim Batubara, M.Si. Selaku Ketua Jurusan Program

Studi D-III Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu

Politik, Universitas Sumatera Utara.

3. Ibu Arlina, S.H, M.Hum. Selaku Sekretaris Program Diploma III

Administrasi Perpajakan, Fakultas Ilmu Sosial dan Ilmu Politik,

Universitas Sumatera Utara.

4. Ibu Arlina S.H, M.Hum. Selaku Dosen Pembimbing yang telah banyak

memberi saran dan masukan pada penulis sehingga laporan ini dapat

terselesaikan.

5. Bapak Agustinus Tarigan. Selaku Supervisor lapangan saya yang telah

banyak memberi saran dan masukkan pada penulis sehingga laporan ini

dapat terselesaikan.

6. Seluruh staff pegawai Program Diploma III Administrasi Perpajakan

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

7. Seluruh staff pengajar yang terlibat dalam proses perkuliahan Program

Diploma III Administrasi Perpajakan stambuk 2011 FISIP USU.

8. Teristimewa yang paling utama buat kedua Orangtua ku tercinta, Bapak

Simon Bangun dan Ibu Pimasion Ginting yang selalu mendukung penulis

dalam membuat laporan ini, memberikan kasih sayang, perhatian, nasehat,

doa yang luar biasa, dukungan baik berupa moril maupun materil sehingga

penulis dapat menyelesaikan laporan tugas akhir ini. Juga buat saudaraku

Hari Gusti Bangun, A.md yang selalu memberi dukungan, semangat

kepada penulis sehingga laporan ini dapat terselesaikan.

9. Teman- temanku semua, seluruh Administrasi Perpajakan stambuk 2011

terkhususnya anak- anak Tax A 2011, anggota kepengurusan Improsaja

periode 2013-2014, Kepanitiaan Dies Natalis Improsaja ke- 18, makasih

buat semua kebersamaan kita selama 3 tahun ini, suka dan duka kita

jalanin bersama dan takkan pernah bisa kulupakan. Juga buat adik- adikku

seluruh Administrasi Perpajakan stambuk 2021 dan 2013, kalian luar

biasa.

10.Teman-teman seperjuanganku Angga Prianta, T denny Rifky, Sri Hariyati,

TM Shakir Bey, Syafrizal Harahap, zulfadli, bryan agitha sembiring,

bachron ridho, bachrein ridho, Alvi Kurnia, Iqrar Arristiawan, Titok

Wicaksono, Tri Adji, Edy Syahputra, Angelina Sinambela, Mayarina

Limbong, Rivai Arvan RZ. Terima kasih juga buat adek-adek kelasku

yaitu agus Feisal halim, Anggi, Dela Dahaka, Ziah, dan Smayana dan

masih banyak teman-temanku yang ada dalam kehidupanku yang tidak

bisa disebutin satu persatu. Intinya terimakasih semua buat kebersamaan

selama ini, baik susah maupun senang, saling ngelece, ngelawak, makan-

makan, minum-minum, jalan-jalan bersama. Juga tidak lupa buat Bang

Windra Baren Dasdo Pinindo Saragih, A.md , Berman Sinurat a.k.a

bermain. Terimakasih atas doa dan dukungan kalian. Kitanya itu. Kalau

11.Tax Centre FISIP USU yang selama ini telah jadi sekret kami selama

kepanitian Dies Natalis Improsaja ke- 18 dan mengerjakan tugas akhir,

buat Bang Firman Logos Tarigan, A. Md yang gak pernah pelit dan kak

Singgih S. Sos yang hanya selalu tersenyum yang tidak pernah marah

padahal sering kami buat repot dan kerusuhan di Tax Centre.

Penulis menyadari bahwa laporan ini masih jauh dari sempurna, masih banyak

terdapat kekurangan baik dari isi maupun penyajiannya.. Oleh karena itu, penulis

mengharapkan kritik dan saran yang bersifat membangun kesempurnaan laporan

tugas akhir ini. Namun demikian penulis telah berusaha dengan keterbatasan

kemampuan dan ilmu pengetahuan penulis miliki.

Akhir kata penulis mengucapkan banyak terimakasih kepada semua pihak

yang ikut serta dalam membantu penulis dalam penyelesaian laporan tugas akhir ini.

Semoga laporan tugas akhir ini dapat bermanfaat bagi semua pihak yang

berkepentingan.

Medan, Juli 2014

Penulis

DAFTAR ISI

KATA PENGANTAR… ... i

DAFTAR ISI ... .v

DAFTAR TABEL BAGAN……. ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang PKLM ... 1

B. Tujuan Dan Manfaat PKLM ... 3

1. Tujuan PKLM ... 3

2. Manfaat PKLM ... 4

C. Uraian Teoritis ... 5

1. Pengertian Pajak ... 5

2. Fungsi Pajak ... 7

3. Pengertian Surat Pemberitahuan (SPT) ... 7

4. Batas Waktu Penyampaian Surat Pemberitahuan (SPT) ... 8

5. Sanksi Administrasi Denda Tidak Menyampaikan Surat Pemberitahuan (SPT)…... 8

6. pengertian Pengawasan ... 9

D. Ruang Lingkup PKLM ... 9

E. Metode PKLM ... 10

2. Studi Literatur ... 10

3. Observasi Lapangan ... 10

4. Pengumpulan Data ... 11

5. Analisis Data dan Evaluasi ... 11

F. Metode Penelitian ... 11

1. Metode Wawancara (Interview) ... 11

2. Metode Dokumentasi ... 12

3. Metode Pengamatan (Observasi) ... 12

G. Sistematika Penulisan Laporan PKLM ... 12

BAB II GAMBARAN UMUM OBJEK/ LOKASI PKLM ... 14

A... S ejarah singkat kantor Pelayanan Pajak Pratama Medan Petisah ... 14

B. ... V isi dan Misi KPP Pratama Medan Petisah ... 18

1. ... V isi KPP Pratama Medan Petisah. ... 18

2. ... M isi KPP Pratama Medan Petisah… ... 18

C. Tugas dan Fungsi KPP Pratama Medan Petisah ... 19

E. ... U

raian Tugas dan Fungsi KPP Pratama Medan Petisah ... 23

1... K

epala Kantor.. ... 23

2. ... S

ub. Bagian Umum ... 24

3. ... S

eksi Pengolahan Data dan Informasi (PDI) ... 24

4. ... S

eksi Pelayanan ... 25

5. ... S

eksi Penagihan ... 26

6. ... S

eksi Pemeriksaan ... 26

7. ... S

eksi Ekstensifikasi Perpajakan ... 26

8. ... S

eksi Pengawasan dan Konsultasi (Waskon) ... 27

F. ... G

ambaran Pegawai KPP Pratama Medan Petisah. ... 27

A. ... K

ajian Teoritis ... 29

1. ... P

engertian Pajak ... 29

2. ... F

ungsi Pajak dan Jenis Pajak ... 30

3. ... S

istem Pemungutan Pajak ... 32

4. ... P

engertian Wajib Pajak, Subjek Pajak, Objek Pajak dan Bukan

Objek Pajak ... 33

5. ... S

urat Pemberitahuan (SPT) ... 38

B. ... M

ekanisme Pelaporan Pajak Penghasilan (PPh) Orang Pribadi ... 41

C. ... D

ata Pengawasan Pelaksanaan Pelaporan Pajak Penghasilan (PPh)

Orang Pribadi ... 42

BAB IV ANALISIS DAN EVALUASI DATA ... 44

A. ... P

engawasan Pelaksanaan Pelaporan Pajak Penghasilan Orang

B. ... A

nalisis Data Pengawasan Pelaksanaan Pelaporan Pajak

Penghasilan Orang Pribadi Pada KPP Pratama Medan Timur ... 47

C. ... P

ersentase Tingkat Kepatuhan Wajib Pajak Orang Pribadi di KPP

Pratama Medan Petisah….. ... 49

D. ... H

ambatan Dan Upaya Mengatasi Hambatan Rendahnya Jumlah Wajib

Pajak yang Melaporkan Pajak Penghasilan Oragn Pribadi Pada KPP

Pratama Medan Petisah ... 50

BAB V KESIMPULAN DAN SARAN ... 53

A. ... K

esimpulan ... 53

B. ... S

aran ... 54

DAFTAR PUSTAKA

DAFTAR TABEL DAN BAGAN

Tabel II.1 Kantor Pelayanan Pajak Pratama yang bernaung di Lingkungan Direktorat Kantor Wilayah Direktorat Jenderal Pajak

Sumatera Utara I ... 15

Bagan II.2 Sruktur Organisasi Kantor Pelayanan Pajak Pratama Medan Petisah .. 22

Tabel III.1 Data Wajib Pajak Pajak Penghasilan (PPh) Orang Pribadi di KPP

Pratama Medan Petisah ... 42

BAB I

PENDAHULUAN

A.Latar Belakang Praktik Kerja Lapangan Mandiri

Penggalian potensi penerimaan dalam negeri akan terus ditingkatkan

seoptimal mungkin khususnya melalui perluasan sumber penerimaan negara non

migas, untuk menjaga agar pendanaan negara tetap terkendali. Salah satu sumber

penerimaan dalam negeri yang dominan adalah dari penerimaan pajak.

Menurut dasar hukum undang-undang nomor 28 tahun 2007 tentang

perubahan ketiga atas undang-undang nomor 6 tahun 1983 tentang ketentuan umum

dan tata cara perpajakan pengertian Pajak adalah kontribusi wajib kepada Negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan

undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan

untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat. Tata cara

pemungutan pajak juga telah diatur oleh pemerintah dengan tidak memberatkan

rakyat yang nantinya disebut sebagai subjek dan objek pajak. Namun demikian, tidak

semua rakyat dijadikan sebagai wajib pajak. Dalam artian hanya orang pribadi atau

badan usaha yang mempunyai penghasilan tertentu yang dapat dijadikan sebagai

wajib pajak.

Untuk penerimaan dalam negeri dibagi dalam dua golongan, yaitu :

ketahui bahwa penerimaan dari minyak dan gas bumi tidak dapat diharapkan lagi

hasilnya karena persediaan minyak dan gas bumi negara kita dari hari ke hari semakin

menipis sehingga perlu dicari sumber- sumber lain untuk mengisi keuangan negara.

Pemerintah telah membuat program untuk meningkatkan penerimaan dari sektor

nonmigas yang kebanyakan diperoleh dari pungutan- pungutan berupa pajak.

Diantara sekian banyak pajak yang dipungut oleh pemerintah, salah satunya

adalah Pajak Penghasilan. Pajak Penghasilan ini pemungutannya dilaksanakan oleh

pemerintah pusat khususnya Direktorat Jenderal Pajak. Pajak Penghasilan terhadap

subjek pajak atas penghasilan yang diterima atau diperoleh dalam tahun pajak.

Menurut dasar hukum undang-undang nomor 36 tahun 2008 tentang

perubahan keempat atas undang-undang nomor 7 tahun 1983 tentang pajak

penghasilan bahwa penghasilan adalah setiap tambahan kemampuan ekonomis yang

di terima atau di peroleh wajib pajak, baik yang berasal dari Indonesia maupun dari

luar Indonesia yang dapat di pakai untuk konsumsi atau untuk menambah kekayaan

wajib pajak yang bersangutan, dengan nama dan dalam bentuk apa pun. Pajak

Penghasilan merupakan sumber penerimaan negara yang pemungutannya berasaskan

keadilan dengan arti bahwa adanya kesamaan dan pemerataan beban pajak yang harus

dibayar oleh masyarakat yang telah memenuhi syarat sebagai wajib pajak.

Sebagai konsekuensi adanya kewajiban masyarakat untuk membayar pajak

adalah banyaknya wajib pajak yang tidak mematuhi kewajibannya, karena masih ada

jatuh tempo pembayaran. Adanya keterlambatan tersebut mengakibatkan timbulnya

sanksi- sanksi yang dikenakan kepada wajib pajak oleh aparat perpajakan yaitu

fiskus. Untuk menghindari hal- hal yang demikian, wajib pajak harus mengetahui

mekanisme pelaksanaan pelaporan Pajak Penghasilan Orang Pribadi sehingga dapat

dipastikan wajib pajak melaksanakan kewajiban perpajakan sesuai peraturan-

peraturan yang berlaku agar terlaksana dengan tertib dan terkendali.

Melalui Praktik Kerja Lapangan Mandiri (PKLM) ini, penulis ingin

mengetahui seberapa jauh peranan dan tingkat kesadaran masyarakat dalam

pembayaran pajak tersebut, sehingga dalam Praktik Kerja Lapangan Mandiri (PKLM)

ini penulis ingin mengetahui dan menyampaikan serta melaporkan situasi yang ada

pada instansi pemerintah yang bersangkutan khususnya pada Kantor Pelayanan

Pratama Medan Timur dengan judul sebagai berikut “Pengawasan Pelaksanaan

Pelaporan Pajak Penghasilan (PPh) Orang Pribadi Pada Kantor Pelayanan

Pajak Pratama Medan Petisah”.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri

1. Tujuan Praktik Kerja Lapangan Mandiri

Setiap kegiatan yang dilakukan tentunya memiliki tujuan. Adapun tujuan

yang ingin dicapai dalam melaksanakan Praktik Kerja Lapangan Mandiri (PKLM)

ini adalah :

1.1 Memperdalam pengetahuan mengenai pengawasan pelaksanaan

1.2 Untuk mengetahui gambaran data pengawasan pelaksanaan pelaporan

Pajak Penghasilan Orang Pribadi terhadap tingkat kepatuhan wajib pajak

Pajak Penghasilan Orang Pribadi, dan

1.3 Untuk mengetahui hambatan dan upaya mengatasi hambatan dalam

pengawasan pelaksanaan pelaporan Pajak Penghasilan Orang Pribadi.

2. Manfaat Praktik Kerja Lapangan Mandiri

Dan disini juga disebutkan manfaat dari pelaksanaan Praktik Kerja

Lapangan Mandiri (PKLM) adalah :

2.1 Bagi Mahasiswa

a. Mempelajari perilaku- perilaku dan keahlian baru,

b. Mempelajari pembentukan tim dan kerjasama,

c. Meningkatkan komunikasi dan pendekatan,

d. Meningkatkan kemampuan berhubungan satu dengan yang lainnya,

e. Mendorong untuk belajar mempertinggi prestasi

f. Merangsang aktifitas dan efisiensi.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Petisah

a. Memberikan hubungan baik dengan Program Studi Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sumatera Utara (FISIP USU),

b. Memperoleh ide- ide baru,

c. Mempromosikan image yang baik kepada masyarakat khususnya

d. Meningkatkan pemikiran- pemikiran baru,

e. Mendapatkan masukan dan saran untuk munculnya wajib pajak yang

tidak patuh/ kurang patuh, dan

f. Menjalin hubungan baik dengan Universitas Sumatera Utara,

khususnya mahasiswa yang sedang mengadakan Praktik Kerja

Lapangan Mandiri (PKLM).

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan FISIP

USU

a. Mendapatkan masukan dan saran untuk munculnya wajib pajak yang

tidak patuh/ kurang patuh,

b. Membuka interaksi antara dosen dengan Kantor Pelayanan Pajak

Pratama Medan Petisah,

c. Menjalin kerjasama yang baik antara pihak kantor pelayanan pajak

dengan perguruan tinggi khususnya program Diploma III Administrasi

Perpajakan FISIP USU,

d. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan.

C. Uraian Teoritis

Adapun uraian teoritis yang dapat disajikan penulis ialah sebagai berikut :

1. Pengertian Pajak

Menurut P. J. A. Adriani (yang dikemukakan oleh Atep Adya Barata

kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib

membayarkan menurut peraturan- peraturan dengan tidak mendapatkan

prestasi langsung dapat ditunjuk yang digunakan untuk membiayai

pengeluaran- pengeluaran umum sehubungan dengan tugas negara untuk

menyelenggarakan pemerintahan (Mardiasmo, 2003 : 92).

Menurut Dr. Rochmat Soemitro, S. H. dalam bukunya “Dasar- dasar

hukum pajak dan pajak pendapatan (yang dikemukakan oleh R. Santoso

Brotodihardjo dalam bukunya Pengantar Ilmu Hukum Pajak)” menyatakan

bahwa pajak adalah iuran rakyat kepada kas negara dan merupakan peralihan

kekayaan dari sektor partikulir ke sektor pemerintah yang diharuskan

berdasarkan undang- undang sehingga dapat dipaksakan dengan tidak

mendapatkan jasa timbal balik yang langsung dapat ditunjuk untuk membiayai

pengeluaran- pengeluaran umum (Sihaloho, 2001 : 51).

Menurut Dr. Soeparman Soemahamidjaja, dalam disertasinya yang

berjudul “Pajak Berdasarkan Asas Gotong Rotong”, Universitas Padjadjaran,

Bandung, 1964 pajak adalah iuran wajib berupa uang atau barang yang

dipungut oleh pengusaha berdasarkan norma- norma hukum, guna menutupi

biaya produksi barang- barang dan jasa- jasa kolektif dalam mencapai

kesejahteraan umum (Mardiasmo, 2003 : 5).

Menurut Rimsky K. Judisseno dalam bukunya “Pajak Edisi Revisi”

ditujukan kepada masyarakat yang berpenghasilan atau atas penghasilan yang

diterima dan diperolehnya dalam tahun pajak untuk kepentingan negara dan

masyarakat dalam hidup berbangsa dan bernegara sebagai suatu kewajiban

yang harus dilaksanakan (Markus, 2005 : 80).

Sedangkan pengertian pajak menurut Undang- Undang Nomor 28

Tahun 2007 adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang- Undang

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar- besarnya kemakmuran rakyat.

2. Fungsi Pajak

Fungsi pajak ada 2 (dua), yaitu fungsi budgetair dan fungsi reguleren.

Fungsi budgetair ialah memasukkan uang sebanyak- banyaknya ke kas negara

dan untuk membiayai pengeluaran umum pemerintah yang bersifat umum

maupun pembangunan. Sedangkan fungsi reguleren ialah pajak sebagai alat

pengatur kehidupan ekonomi dengan jalan mempengaruhi produksi konsumsi,

perdagangan, dan perkembangan harga.

3. Pengertian Surat Pemberitahuan (SPT)

Menurut Pasal 1 angka 11 Undang- Undang KUP No. 28 Tahun 2007,

pengertian Surat Pemberitahuan (disingkat SPT) adalah Surat yang oleh wajib

objek pajak dan/ atau bukan objek pajak, dan/ atau harta dan kewajiban sesuai

dengan ketentuan peraturan perundang- undangan perpajakan.

4. Batas Waktu Penyampaian Surat Pemeritahuan (SPT)

Menurut Pasal 3 ayat (3) Undang- Undang KUP No. 28 Tahun 2007,

batasan waktu penyampaian SPT adalah :

a. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari

setelah akhir Masa Pajak,

b. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak Orang Pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun

Pajak,

c. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak Badan, paling lama 4 (empat) bulan setelah akhir Tahun

Pajak.

5. Sanksi Administrasi Denda Tidak Menyampaikan Surat

Pemberitahuan (SPT)

Menurut Pasal 7 ayat (1) Undang- Undang KUP No. 28 Tahun 2007,

sanksi administrasi tidak menyampaikan SPT adalah :

a. Rp 500.000,- (lima ratus ribu rupiah) untuk Surat Pemberitahuan

(SPT) Masa Pajak Pertambahan Nilai (PPN),

b. Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan

c. Rp 1.000.000,- (satu juta rupiah) untuk Surat Pemberitahuan (SPT)

Tahunan Pajak Penghasilan (PPh) Wajib Pajak Badan dan

Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan

(SPT) Tahunan Wajib Pajak Orang Pribadi.

6. Pengertian Pengawasan

Pengawasan adalah salah satu fungsi manajemen yang mengawasi

pelaksanaan pencapaian tujuan. Pengawasan bertujuan untuk mencegah

terjadinya penyimpangan-penyimpangan terhadap rencana-rencana,

instruksi-instruksi, saran-saran, dan sebagainya yang telah di tetapkan. Jadi dengan

adanya pengawasan yang baik maka tujuan yang di harapkan akan tercapai

secara efektif dan efisien (Handayaningrat, 1980 : 143).

Jadi, pengawasan juga mengandung arti tindakan-tindakan yang di

lakukan untuk mengetahui atau menguji kepatuhan wajib pajak melaksanakan

ketentuan-ketentuan yang berlaku.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun yang menjadi ruang lingkup yang paling mendasar dalam Praktik

Kerja Lapangan Mandiri (PKLM) ini adalah sebagai berikut :

1.Prosedur pengawasan pelaksanaan pelaporan Pajak Penghasilan Orang Pribadi

2.Untuk mengetahui gambaran data pengawasan pelaksanaan pelaporan Pajak

Penghasilan Orang Pribadi terhadap tingkat kepatuhan wajib pajak Pajak

Penghasilan Orang Pribadi, dan

3.Faktor- faktor yang menghambat pelaksanaan dan upaya mengatasi hambatan

dalam pengawasan pelaksanaan pelaporan Pajak Penghasilan Orang Pribadi

E. Metode Praktik Kerja Lapangan Mandiri

Adapun sumber- sumber data yang diperlukan penulis untuk mendukung

pembuatan laporan ini adalah :

1. Tahap Persiapan

Pada tahap ini, penulis melakukan berbagai persiapan dimulai dari

pembuatan dan pencarian bahan proposal, perbaikan proposal, penentuan dosen

pembimbing sehingga ada konsultasi dengan pihak dosen, dan penentuan

tempat Praktik Kerja Lapangan Mandiri (PKLM).

2. Studi Literatur

Penulis mencari berbagai sumber- sumber seperti buku- buku, majalah,

undang- undang, maupun literatur yang berhubungan dengan objek Praktik

Kerja Lapangan Mandiri (PKLM).

3. Observasi Lapangan

Pengamatan yang dilakukan sesuai dengan data yang ada pada Kantor

Pelayanan Pajak yang bersangkutan mengenai objek studi yaitu mengenai

pelaksanaan pelaporan Pajak Penghasilan Orang Pribadi.

Penulis mengumpulkan data- data yang diperlukan untuk penyusunan

laporan akhir berkaitan dengan target melalui :

a. Data Primer : - Wawancara

- Pengamatan

b. Data Sekunder : - Studi Kepustakaan

- Dokumentasi

5. Analisis Data dan Evaluasi

Penulis menganalisis data yang diperoleh agar sesuai dengan tujuan

yang diharapkan, maka penulis menggunakan analisa yang bersifat kualitatif

yakni teknik analisa data yang bersifat pada pemikiran, pengetahuan, dan

penjelasan dengan kata- kata yang sistematis atau teori yang ada, sehingga

permasalahan dapat terungkap secara objektif dan analisa yang bersifat

kuantitatif.

F. Metode Penelitian

Penulis menggunakan tiga metode penelitian, yaitu : metode interview, metode

dokumentasi dan metode pengamatan.

1. Metode Wawancara (Interview)

Yaitu melakukan interview langsung kepada kepala seksi dan

karyawan seksi pelaporan Pajak Penghasilan Orang Pribadi yang dianggap

mampu memberikan masukan.

Yaitu kegiatan mengumpulkan dan mencari data dengan membuat

daftar dokumentasi yang berhubungan dengan pelaporan Pajak Penghasilan

Orang Pribadi.

3. Metode Pengamatan (Observasi)

Yaitu melakukan pengamatan langsung kepada objek Praktik Kerja

Lapangan Mandiri untuk mendapatkan informasi yang dibutuhkan dalam

melengkapi penulisan laporan ini.

G. Sistematika Penulisan Laporan

Setiap laporan yang baik harus memiliki sistematika yang teratur dan baik

sehingga mudah dimengerti dan setiap orang yang membaca dapat memahami isi

daripada laporan tersebut secara tahap demi tahap, mulai dari awal hingga akhir dari

laporan ini. Penulisan laporan Praktik Kerja Lapangan Mandiri (PKLM) ini dibagi

atas beberapa bab dan setiap bab terdiri dari beberapa sub bab. Perincian mengenai isi

bab demi bab dapat diuraikan sebagai berikut :

BAB I PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar

pemikiran dalam penyusunan laporan, tujuan dan manfaat Praktik Kerja

Lapangan Mandiri (PKLM), ruang lingkup Praktik Kerja Lapangan Mandiri

(PKLM), metode Praktik Kerja Lapangan Mandiri (PKLM), analisis data dan

BAB II GAMBARAN UMUM OBJEK/ LOKASI PKLM

Pada bab ini penulis menguraikan fenomena yang terjadi di masyarakat, keadaan

dan permasalahan, ruang lingkup kegiatan, dan struktur organisasi Kantor

Pelayanan Pajak Pratama Medan Timur yang datanya diperoleh dari Kantor

Pelayanan Pajak yang bersangkutan.

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

Pada bab ini penulis menguraikan secara sistematis tentang setiap bidang

kegiatan apa saja yang telah dilakukan selama masa Praktik Kerja Lapangan

Mandiri (PKLM).

BAB IV ANALISIS DAN EVALUASI DATA

Pada bab ini penulis menjelaskan tentang data- data yang sudah dikumpulkan

melalui proses analisis dan evaluasi selama masa penelitian.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini berisi kesimpulan dan saran- saran penulis sehubungan dengan

BAB II

GAMBARAN UMUM/OBJEK LOKASI PRAKTIK KERJA LAPANGAN

MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Petisah

Sebagai gambaran umum Kantor Pelayanan Pajak Pratama Medan Petisah

yang semula bernama Kantor Pelayanan Pajak Pratama Medan Utara. Kantor

Pelayanan Pajak Pratama Medan Utara didirikan berdasarkan Surat Keputusan

Menteri Keuangan Nomor : 94/KMK.01/1994 tanggal 29 Maret 1994 yang kemudian

diubah namanya menjadi Kantor Pelayanan Pajak Pratama Medan Petisah dengan

Keputusan Menteri Keuangan Nomor : 443/KMK.01/2001 tanggal 23 Juli 2001 dan

dengan adanya modernisasi di lingkungan Direktorat Jenderal Perpajakan (DJP),

maka sejak tanggal 27 Mei 2008 berubah nama menjadi Kantor Pelayanan Pajak

Pratama Medan Petisah berdasarkan Keputusan Menteri Keuangan Nomor :

191/KMK.01/2008 yang merupakan gabungan dari kantor Pelayanan Pajak Bumi dan

Bangunan serta Kantor Pemeriksaan dan Penyidikan Pajak, yang akan melayani Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Bumi dan Bangunan

(PBB), serta melakukan pemeriksaan tetapi bukan lembaga yang memutuskan

keberatan.

Adapun ruang lingkup wilayah kerja dari Kantor Pelayanan Pajak Pratama

Medan Petisah meliputi :

1. Kecamatan Medan Petisah

2. Kecamatan Medan Helvetia

3. Kecamatan Medan Sunggal

Semenjak reorganisasi, wilayah kerja Kantor Pelayanan Pajak Pratama Medan

Petisah meliputi antara lain :

1. Kelurahan Petisah Tengah

2. Kelurahan Sei Putih Tengah

3. Kelurahan Sei Putih Timur

4. Keluraha Sei Putih Barat

5. Kelurahan Sekip

6. Kelurahan Cinta Damai

7. Kelurahan Simpang Tanjung

8. Kelurahan Sei Sikambing

9. Kelurahan Tanjung Rejo

10. Kelurahan Tanjung Gusta

11. Kelurahan Helvetia Tengah

12. Kelurahan Helvetia Timur

14. Kelurahan Lalang

15. Kelurahan Sunggal

16. Kelurahan Dwikora

KPP Pratama adalah instansi vertikal Direktorat Jenderal Pajak yang berada

dibawah naungan dan bertanggung jawab langsung kepada Kepala Kantor Wilayah.

KPP Pratama mempunyai tugas melaksanakan penyuluhan dan pelayanan pajak

dibidang Pajak Penghasilan (Pph), Pajak Pertambahan Nilai (PPN), Pajak Penjualan

Atas Barang Mewah (PPnBM), dan Pajak Bumi da Bangunan yang saat ini hanya

menangani sektor Perkebunan, Perhutanan, dan Perikanan (P3) dalam wilayah

wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

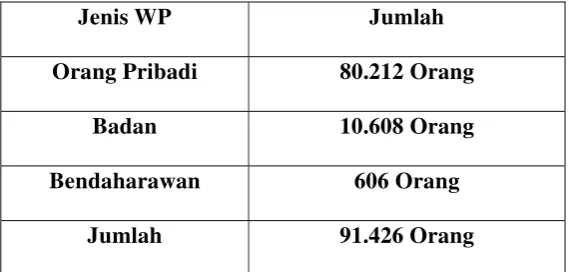

Adapun jumlah Wajib Pajak yang terdftar di Kantor Pelayanan Pajak Pratama

Medan Petisah 01 Januari 2014 sebagai berikut :

Tabel 2.2

Jumlah Wajib Pajak Di KPP Pratama Medan Petisah Per 01 Januari 2014

Jenis WP Jumlah

Orang Pribadi 80.212 Orang

Badan 10.608 Orang

Bendaharawan 606 Orang

Jumlah 91.426Orang

B. Visi dan Misi KPP Pratama Medan Petisah

Keberhasilan program modernisasi di lingkungan DJP, tidak hanya dapat

membawa perubahan paradigma dan perubahan perilaku pegawai DJP, tetapi lebih

jauh juga dapat memberikan dampak positif terhadap percepatan penerapan

penerapan praktek-praktek good governance pada institusi pemerintah secara

keseluruhan. Untuk mencapai tujuan tersebut, Direktorat Jenderal Pajak telah

mencanangkan visi dan misi sebagai pedoman dalam melakukan setiap kegiatan.

Adapun Visi dan Misi tersebut adalah sebagai berikut :

1. Visi KPP Pratama Medan Petisah

Menjadi institusi pemerintahan yang menyelenggarakan sistem admisitrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan integritas

dan profisionalisme yang tinggi.

2. Misi KPP Pratama Medan Petisah

a. Misi Fiskal : Menghimpun penerimaan dalam negeri dari sektor pajak yang

mampu menunjang kemandirian pembiayaan pemerintah berdasarkan

Undang-Undang Perpajakan dengan tingkat efektifitas dan efisiensi yang

tinggi.

b. Misi Ekonomi : Mendukung kebijaksanaan pemerintahan dalam mengatasi

permasalahan ekonomi bangsa dengan kebijakan perpajakan dengan

meminimalkan distorsi.

d. Misi Kelembagaan : Senantiasa memperbaharui diri, selaras dengan

aspirasi masyarakat dan teknologi perpajakan serta administrasi perpajakan

mutakhir.

C. Tugas dan Fungsi KPP Pratama Medan Petisah

Dalam melaksanakan tugasnya, KPP Pratama Medan Petisah

menyelenggarakan fungsi:

1. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek

pajak, serta penilaian objek Pajak Bumi dan Bangunan.

2. Penetapan dan penerbitan produk hukum perpajakan.

3. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pembritahuan, serta penerimaan surat lainnnya.

4. Penyuluhan perpajakan.

5. Pelaksanaan registrasi Wajib Pajak.

6. Pelaksanaan ekstensifikasi.

7. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak.

8. Pelaksanaan pemeriksaan pajak.

9. Pengawasan kepatuhan kewajiban perpajakan wajib pajak.

10. Pelaksanaan konsultasi perpajakan.

12. Pembetulan ketetapan pajak.

13. Pengurangan pajak Bumi dan Bangunan serta Bea Perolehan Hak atas

Tanah dan/ atau Bangunan

14. Pelaksanaan administrasi Kantor

D. Struktur Organisasi dan Tugas KPP Pratama Medan Petisah

Struktur organisasi adalah bagan yang menggambarkan secara sistematis

mengenai penetapan tugas-tugas, fungsi dan wewenang serta tanggung jawab

masing-masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut

juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan

dengan teratur dan baik untuk mencapai tujuan secara maksimal. Kantor Pelayanan

Pajak Pratama Medan Petisah di pimpin oleh seorang Kepala Kantor yang secara

operasional bertanggung jawab kepada Kepala Kantor wilayah Direktorat Jenderal

Pajak.

Kantor Pelayanan Pajak Pratama Medan Petisah terdiri dari 11 (sebelas) seksi

yang masing-masing seksi dipimpin oleh seorang kepala seksi. Struktur organisasi

yang ada di Kantor Pelayanan Pajak pratama Medan Petisah dapat digambarkan

sebagai berikut:

1. Sub Bagian Umum

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi Perpajakan

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10. Seksi Pengawasan dan Konsultasi IV

11. Kelompok Jabatan Fungsional

Untuk lebih jelas mengenai struktur organisasi pada kantor

E. Uraian Tugas dan Fungsi KPP (Kantor Pelayanan Pajak) Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah yang terletak di Jl. Asrama

No. 7 A Medan. Adapun gambaran tugas dari masing-masing bagian kerja yang ada di

Kantor Pelayanan Pajak Pratama Medan Petisah adalah sebagai berikut:

1. Kepala KPP (Kepala Kantor)

Kepala kantor mempunyai tugas dan fungsi sebagai berikut :

a. Mengkoordinasi penyusunan rencana kerja kantor sebagai bahan penyusunan

rencana strategi kantor wilayah

b. Menkoordinasi penyusunan rencana pengamanan penerimaan pajak

berdasarkan potensi pajak, perkembangan kegiatan ekonomi, keuangan, dan

realsisasi penerimaan tahun lalu.

c. Mengkoordinasi pelaksanaan tindak lanjut nota kesepahaman (MOU) sesuai

arahan kepala kantor wilayah.

d. Mengkoordinasi rencana pencarian data strategis dan potensial dalam rangka

intensifikasi/ekstensifikasi perpajakan.

e. Mengkoordinasi pengolahan data yang sumber datanya strategis dan potensial

f. Mengkoordinasi pembuatan risalah perincian dasar pengenaan pemotongan atau

pemungutan pajak atas permintaan wajib pajak berdasarkan hasil penghitungan

ketetapan pajak.

g. Mengkoordinasi penyusunan monografi perpajakan.

h. Mengkoordinasi pemantauan pelaporan dan pembayaran masa dan tahunan Pph,

pembayaran masa PPN/PPnBM dan PBB sektor Perkebunan, Perhutanan, dan

Perikanan (P3) untuk mengetahui tingkat kepatuhan wajib pajak serta

mengndalikan pelaksanaan pemeriksaan pajak.

2. Sub Bagian Umum

Tugas dan fungsi:

a. Melakukan urusan tata usaha

b. Melakukan uruasan kepegawaian

c. Melakukan urusan keuangan

d. Melakukan urusan dan perlengkapan rumah tangga

3. Seksi Pengolahan Data dan Informasi

Tugas dan fungsi:

a. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian

b. Perekaman dokumen perpajakan

c. Merekam SSP lembar 3

d. Merekam SPT Masa PPN 1107,1107A dan 1107B

e. Merekam PPh Pasal 21

f. Merekam PPh Pasal 23/26

g. Merekam PPh Final Pasal 4 ayat

h. Melakukan urusan tata usaha penerimaan perpajakan

i. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan

Hak atas Tanah dan Bangunan

j. Memberikan pelayanan dukungan teknis komputer

k. Pemantauan aplikasi e-SPT dan e-Filing

l. Pelaksanaan i-SISMIOP dan SIG,

m. Penyiapan laporan kinerja.

4. Seksi Pelayanan

Tugas dan fungsi:

a. Melakukan penetapan dan penerbitan produk hukum perpajakan

b. Pengadministrasian dokumen dan berkas perpajakan

c. Menerima, meneliti, dan merekam surat permohonan dari Wajib

Pajak dan surat-surat lainnya

d. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak

e. Melakukan Penyuluhan Perpajakan

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan

pencabutan identitas Wajib Pajak

g. Melakukan urusan kearsipan Wajib Pajak

h. Melakukan Kerjasama Perpajakan.

5. Seksi Penagihan

Tugas dan fungsi: .

a.Melakukan urusan penatausahaan piutang pajak

b.Penundaan dan angsuran tunggakan pajak

c.Penagihan aktif

d.Memberikan usulan penghapusan piutang pajak

e.Penyimpanan dokumen-dokumen penagihan

6.Seksi Pemeriksaan

Tugas dan fungsi:

a. Melakukan penyusunan rencana pemeriksaan

b.Pengawasan pelaksanaan aturan pemeriksaan

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

a. Melakukan pengamatan potensi perpajakan

b. Pendataan objek dan subjek pajak.

c. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam.

menunjang ekstensifikasi.

8. Seksi Pengawasan dan Konsultasi

Tugas dan fungsi:

a. Melakukan pengawasan kepatuhan kewajiban perpajakan wajib pajak

b. Membimbing/menghimbau kepada wajib pajak dan konsultasi teknis

perpajakan

c. Melakukan penyusunan profil wajib pajak

d. Menganalisis kinerja wajib pajak

e. Memberikan konsultasi kepada wajib pajak tentang ketenuan peraturan

perundang-undangan perpajakan

f. Memberikan usulan pembentukan ketetapan pajak, pengurangan pajak bumi

dan bangunan serta bea perolehan hak atas tanah dan / atau bangunan

g. Melakukan evaluasi hasil banding

h. Melakukan rekonsiliasi data wajib pajak dalam rangka melakukan

intensifikasi

F. Gambaran Pegawai KPP Pratama Medan Petisah

Telah dijelaskan diatas bahwa wilayah kerja Kantor Pelayanan Pajak Pratama

Medan Petisah adalah Kecamatan Medan Petisah, Kecamatan Medan Sunggal, dan

KPP Medan Petisah adalah sebanyak 81 Orang, dengan perincian sebagai berikut :

1. Berdasarkan Pendidikan:

a. Master (S2) 5 Orang.

b. Sarjana 27 Orang.

c. D-IV 1 Orang.

d. D-III/Sarjana Muda 18 Orang.

e. D-1 19 Orang.

f. SLTA 9 Orang.

g. SLTP 2 Orang.

2. Berdasarkan Pangkat :

a. Golongan IV 2 Orang.

b. Golongan III 45 Orang.

c. Golongan II 35 Orang.

3. Berdasarkan Esselon :

a. Eselon III 1 Orang.

b. Eselon IV 9 Orang.

c. Fungsional 12 Orang.

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A. Kajian Teoritis

1. Pengertian Pajak

Menurut P. J. A. Andriani (yang dikemukakan oleh Atep Adya Barata dan Zul

Afdi Ardian dalam Bukunya “Perpajakan Jilid I”, pajak adalah iuran kepada negara

(yang dapat dipaksakan) yang terutang oleh yang wajib membayarkan menurut

peraturan- peraturan dengan tidak mendapatkan prestasi langsung dapat ditunjuk yang

digunakan untuk membiayai pengeluaran- pengeluaran umum sehubungan dengan

tugas negara untuk menyelenggarakan pemerintahan (Mardiasmo, 2003 : 92).

Menurut Dr. Rochmat Soemitro, S. H. dalam bukunya “Dasar- dasar hukum

pajak dan pajak pendapatan (yang dikemukakan oleh R. Santoso Brotodihardjo dalam

bukunya Pengantar Ilmu Hukum Pajak)” menyatakan bahwa pajak adalah iuran

rakyat kepada kas negara dan merupakan peralihan kekayaan dari sektor partikulir ke

sektor pemerintah yang diharuskan berdasarkan undang- undang sehingga dapat

dipaksakan dengan tidak mendapatkan jasa timbal balik yang langsung dapat ditunjuk

untuk membiayai pengeluaran- pengeluaran umum. (Sihaloho, 2001 : 51)

Menurut Dr. Soeparman Soemahamidjaja, dalam disertasinya yang berjudul

“Pajak Berdasarkan Asas Gotong Rotong”, Universitas Padjadjaran, Bandung, 1964

berdasarkan norma- norma hukum, guna menutupi biaya produksi barang- barang dan

jasa- jasa kolektif dalam mencapai kesejahteraan umum. (Mardiasmo, 2003 : 5)

Menurut Rimsky K. Judisseno dalam bukunya “Pajak Edisi Revisi”

menyatakan bahwa pajak penghasilan adalah suatu pungutan resmi yang ditujukan

kepada masyarakat yang berpenghasilan atau atas penghasilan yang diterima dan

diperolehnya dalam tahun pajak untuk kepentingan negara dan masyarakat dalam

hidup berbangsa dan bernegara sebagai suatu kewajiban yang harus dilaksanakan.

(Markus, 2005 : 80)

Sedangkan pengertian pajak menurut Undang- Undang Nomor 28 Tahun 2007

adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan

yang bersifat memaksa berdasarkan Undang- Undang dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-

besarnya kemakmuran rakyat.

2. Fungsi Pajak dan Jenis Pajak

Fungsi pajak ada 2 (dua), yaitu fungsi budgetair dan fungsi reguleren. Fungsi

budgetair ialah memasukkan uang sebanyak- banyaknya ke kas negara dan untuk membiayai pengeluaran umum pemerintah yang bersifat umum maupun

pembangunan. Sedangkan fungsi reguleren ialah pajak sebagai alat pengatur

kehidupan ekonomi dengan jalan mempengaruhi produksi konsumsi, perdagangan,

Jenis pajak ditinjau dari berbagai segi antara lain :

2.1 Menurut Sifatnya

Menurut sifatnya, pajak dibagi atas dua bagian yaitu :

a. Pajak Subjektif adalah pajak yang memperhatikan keadaan pribadi

(status) wajib pajak dalam hal menentukan besarnya pajak terutang.

Contohnya : Pajak Penghasilan (PPh).

b. Pajak Objektif adalah pajak yang pemungutannya berdasarkan

objeknya, baik berupa benda, keadaan, perbuatan, dan peristiwa yang

menyebabkan timbulnya kewajiban membayar pajak. Contohnya :

Pajak Pertambahan Nilai (PPN).

2.2 Menurut Golongannya

Menurut golongannya, pajak dibagi atas dua bagian yaitu :

a. Pajak Langsung adalah pajak yang dipungut secara periodik menurut

daftar piutang pajak yang pembebanannya langsung kepada wajib

pajak dan tidak dapat dilimpahkan kepada orang lain/ pihak lain.

Contohnya : Pajak Penghasilan (PPh).

b. Pajak tidak langsung adalah pajak yang pengenaannya/

pembebanannya dapat dilimpahkan kepada pihak lain. Contohnya :

Pajak Pertambahan Nilai (PPN).

2.3 Menurut Lembaga Pemungutannya

a. Pajak Negara atau Pajak Pusat adalah pajak yang penyelenggaraannya

dilaksanakan oleh Departemen Keuangan yang digunakan untuk

membiayai rumah tangga Negara pada umumnya. Contohnya : PPh,

PPN, PPnBM, dan Bea Materai.

b. Pajak Daerah adalah pajak yang dipungut oleh pemerintah daerah dan

hasil pungutannya digunakan untuk membiayai rumah tangga daerah.

Contohnya : Pajak restoran, pajak hotel dan lain- lain.

3. Sistem Pemungutan Pajak

Beberapa sistem pemungutan pajak yang masih berlaku sampai sekarang ada

tiga sistem pemungutan yaitu :

3.1 Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi

wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak

yang terutang.

3.2 Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberi

wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk

menghitung, memperhitungkan, membayar, dan melaporkan sendiri

besarnya pajak yang harus dibayar.

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang

kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang

terutang oleh wajib pajak.

4. Pengertian Wajib Pajak, Subjek Pajak, Objek Pajak dan Bukan Objek

Pajak

4.1Subjek Pajak

Menurut pasal 2 ayat (1) Undang- Undang Nomor 36 Tahun 2008 tentang

Perubahan Keempat Atas Undang- Undang Nomor 7 Tahun 1983 tentang Pajak

Penghasilan yang menyatakan bahwa yang menjadi subjek pajak adalah :

a. 1) Orang Pribadi dan

2) Warisan yang belum terbagi sebagai satu kesatuan menggantikan

yang berhak.

b. Badan

c. Bentuk usaha tetap

4.2Wajib Pajak

Menurut Undang- undang No. 28 Tahun 2007, Wajib Pajak adalah orang

pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut

pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

4.3Objek Pajak

Menurut Undang- Undang Nomor 36 Tahun 2008 Pasal 4 ayat (1), yang

menjadi Objek Pajak adalah penghasilan, yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak, baik berasal dari Indonesia

maupun dari luar Indonesia yang dapat dipakai untuk konsumsi atau untuk

menambah kekayaan Wajib Pajak.

4.4Bukan Objek Pajak

Menurut Undang- Undang Nomor 36 Tahun 2008 Pasal 4 ayat (3) terdapat

penghasilan yang tidak termasuk kategori penghasilan yang dikenakan Pajak

Penghasilan yaitu :

a. 1) Bantuan atau sumbangan, termasuk zakat yang diterima oleh

badan amil zakat atau lembaga amil zakat yang dibentuk atau

disahkan oleh Pemerintah dan yang diterima oleh penerima zakat

yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi

pemeluk agama yang diakui di Indonesia, yang diterima oleh

lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah

dan yang diterima oleh penerima sumbangan yang berhak yang

ketentuannya diatur dengan atau berdasarkan peraturan

pemerintah.

keturunan lurus satu derajat badan keagamaan; badan sosial;

termasuk yayasan; koperasi atau orang pribadi yang menjalankan

usaha mikro dan kecil, yang ketentuannya diatur dengan/ atau

berdasarkan peraturan Menteri Keuangan, sepanjang tidak ada

hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan

diantara pihak- pihak yang bersangkutan.

b. Warisan

c. Harta termasuk setoran tunai yang diterima oleh badan sebagai

pengganti saham atau sebagai pengganti penyertaan modal

d. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diterima atau diperoleh dalam bentuk natura dan/ atau

kenikmatan dari Wajib Pajak atau pemerintah, kecuali yang diberikan

oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara

final atau Wajib Pajak yang yang menggunakan norma penghitungan

khusus (deemed profit) sebagaimana dimaksud dalam pasal 15

Undang- Undang Pajak Penghasilan.

e. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna, dan asuransi bea siswa

f. Dividen atau bagian laba yang diterima atau diperoleh perseroan

milik negara, atau badan usaha milik daerah, dari penyertaan modal

pada badan usaha yang didirikan dan bertempat kedudukan di

Indonesia, dengan syarat :

1) dividen berasal dari cadangan laba yang ditahan; dan

2) bagi Perseroan Terbatas, BUMN dan BUMD yang menerima

dividen, kepemilikan saham pada badan yang memberikan

dividen paling rendah 25 % (dua puluh lima persen) dari jumlah

modal yang disetor;

g. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya

telah disahkan oleh Menteri Keuangan, baik yang dibayar oleh

pemberi kerja maupun pegawai;

h. Penghasilan dari modal yang ditanamkan oleh dana pensiun

(perhatikan huruf “g”) dalam bidang- bidang tertentu yang ditetapkan

dengan Peraturan Menteri Keuangan;

i. Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham- saham,

persekutuan, perkumpulan, firma, dan kongsi termasuk pemegang unit

penyertaan Kontrak Investasi Kolektif;

j. Dihapus;

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura

menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan

pasangan usaha tersebut :

1) merupakan perusahaan mikro kecil, menengah, atau yang

menjalankan kegiatan dalam sektor- sektor usaha yang diatur

dengan atau berdasarkan Peraturan Menteri Keuangan; dan

2) sahamnya tidak diperdagangakan di bursa efek di Indonesia

Perusahaan Modal Ventura adalah suatu perusahaan yang kegiatan

usahanya membiayai badan usaha (sebagai pasangan usaha)

dalam bentuk penyertaan modal untuk suatu jangka waktu

tertentu.

l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Menteri Keuangan;

m. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba

yang bergerak dalam bidang pendidikan dan/ atau bidang penelitian

dan pengembangan, yang telah terdaftar pada instansi yang

membidanginya, yang ditanamkan kembali dalam bentuk sarana dan

prasarana kegiatan pendidikan dan/ atau penelitian dan

pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak

diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut

n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara

Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur

lebih lanjut dengan/ atau berdasarkan Peraturan Menteri Keuangan.

5. Surat Pemberitahuan (SPT)

5.1Pengertian SPT

Pengertian Surat Pemberitahuan menurut Pasal 1 angka 11 Undang-

Undang KUP No. 28 Tahun 2007, Surat Pemberitahuan (disingkat SPT) adalah

Surat yang oleh wajib pajak digunakan untuk melaporkan perhitungan dan/ atau

pembayaran pajak, objek pajak dan/ atau bukan objek pajak, dan/ atau harta dan

kewajiban sesuai dengan ketentuan peraturan perundang- undangan perpajakan.

5.2Fungsi SPT

Fungsi SPT bagi wajib pajak pajak penghasilan adalah sebagai sarana

untuk melaporkan dan mempertanggung jawabkan penghitungan jumlah pajak

yang sebenarnya terutang dan untuk melaporkan tentang :

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/

atau melalui pemotongan atau pemungutan pihak lain dalam 1 (satu)

Tahun Pajak atau bagian Tahun Pajak;

b. Penghasilan yang merupakan objek pajak dan/ atau bukan objek pajak;

c. Harta dan kewajiban; dan/ atau

d. Pembayaran dari pemotong atau pemungut tentang pemotongan atau

Pajak sesuai dengan ketentuan peraturan perundang- undangan

perpajakan.

5.3 Jenis- Jenis SPT Pajak Penghasilan Orang Pribadi

a. SPT 1770

Bagi orang pribadi yang penghasilannya bersumber antara lain dari

usaha dan/ atau pekerjaan bebas, seperti : dokter praktek, pengacara, biro jasa,

konsultan, dan lain- lain.

b. SPT 1770 S

Bagi orang pribadi yang sumber penghasilannya diperoleh dari satu

atau lebih pemberi kerja dan memiliki penghasilan lainnya yang bukan dari

kegiatan usaha dan/ atau pekerjaan bebas, seperti : karyawan, PNS, TNI,

POLRI yang memiliki penghasilan lainnya antara lain sewa rumah, honor

pembicara dan lain- lain.

c. SPT 1770 SS

Bagi orang pribadi yang sumber penghasilannya dari satu pemberi

kerja (sebagai karyawan) dan jumlah penghasilan brutonya tidak melebihi Rp

60.000.000,- setahun serta tidak terdapat penghasilan lainnya kecuali

penghasilan dari bunga bank atau bunga koperasi.

Menurut Pasal 3 ayat (3) Undang- Undang KUP No. 28 Tahun 2007,

batasan waktu penyampaian SPT adalah :

d. Untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari

setelah akhir Masa Pajak,

e. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak Orang Pribadi, paling lama 3 (tiga) bulan setelah akhir

Tahun Pajak,

f. Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak Badan, paling lama 4 (empat) bulan setelah akhir Tahun

Pajak.

5.5Sanksi Administrasi Denda Keterlambatan atau Tidak Menyampaikan

SPT

Menurut Pasal 7 ayat (1) Undang- Undang KUP No. 28 Tahun 2007,

sanksi administrasi keterlambatan atau tidak menyampaikan SPT adalah :

d. Rp 500.000,- (lima ratus ribu rupiah) untuk Surat Pemberitahuan

(SPT) Masa Pajak Pertambahan Nilai (PPN),

e. Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan

(SPT) Masa lainnya,

f. Rp 1.000.000,- (satu juta rupiah) untuk Surat Pemberitahuan

Rp 100.000,- (seratus ribu rupiah) untuk Surat Pemberitahuan

(SPT) Tahunan Wajib Pajak Orang Pribadi.

B. Mekanisme Pelaporan Pajak Penghasilan (PPh) Orang Pribadi

Menurut Undang- Undang No. 28 Tahun 2007 Pasal 10 ayat (1) dan

ayat (2) menyebutkan pada ayat (1) berisikan, wajib pajak membayar atau

menyetor pajak yang terutang dengan menggunakan Surat Setoran Pajak (SSP)

ke kas negara melalui tempat pembayaran yang diatur dengan atau berdasarkan

Peraturan Menteri Keuangan dan pada ayat (2) berisikan, tata cara pembayaran,

penyetoran pajak dan pelaporannya serta tata cara mengangsur dan menunda

pembayaran pajak diatur dengan atau berdasarkan Peraturan Menteri Keuangan,

sudah jelas dikatakan semua mekanisme pembayaran dan pelaporan Pajak

Penghasilan (PPh) Orang Pribadi berdasarkan oleh Peraturan Menteri Keuangan.

Pelaporan Pajak Penghasilan (PPh) Orang Pribadi dilakukan dengan

mengisi SPT, berdasarkan formulir 1721-A1 dan/ atau 1721-A2 yang disebut

bukti potong. SPT yang disetor terbagi tiga jenis, yaitu : 1770, 1770 S dan 1770

SS. Penggunaan SPT tersebut berbeda- beda, tergantung darimana sumber

penghasilan dan jumlah penghasilan bruto.

Untuk wajib pajak yang melaporkan SPT 1770 SS dan 1770 S, tidak

diwajibkan melaporkan SPT Masa. Hanya melaporkan SPT Tahunan pada akhir

melaporkan SPT Masa pada akhir Masa Pajak dan SPT Tahunan pada akhir

Tahun Pajak.

C. Data Pengawasan Pelaksanaan Pelaporan Pajak Penghasilan (PPh) Orang

Pribadi

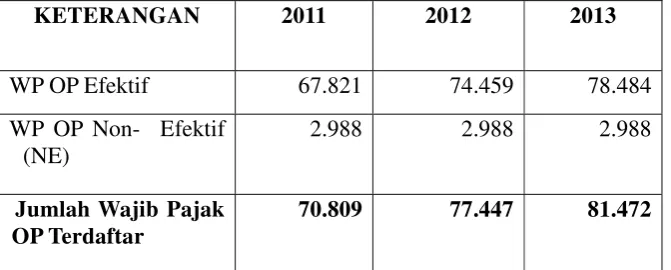

Penelitian dilakukan di KPP Pratama Medan Petisah untuk mengetahui

perbandingan gambaran data antara wajib pajak yang terdaftar dengan jumlah

wajib pajak yang melaporkan SPT Tahunan Pajak Penghasilan Orang Pribadi

diproses mulai tahun 2011 s.d 2013 dengan melakukan wawancara terhadap

Pelaksana seksi Pengolahan Data dan Informasi (PDI) pada tanggal 14 Juni

[image:51.595.146.482.526.661.2]2014

Tabel III.1

Data Wajib Pajak Pajak Penghasilan (PPh) Orang Pribadi di KPP

Pratama Medan Petisah

KETERANGAN 2011 2012 2013

WP OP Efektif 67.821 74.459 78.484

WP OP Non- Efektif (NE)

2.988 2.988 2.988

Jumlah Wajib Pajak OP Terdaftar

70.809 77.447 81.472

Tabel III. 2

Data Pelaksanaan Pelaporan Pajak Penghasilan Orang Pribadi

di KPP Pratama Medan Petisah

KETERANGAN 2011 2012 2013

SPT Tahunan Orang Pribadi yang dilaporkan

1.Nihil

2.Kurang Bayar

3.Lebih Bayar

20.225 20.680 8.608

16.560 17.101 6.512

3.643 3.569 2.029

22 10 67

SPT Tahunan OP yang

tidak dilaporkan 50.584 56.767 72.864

BAB IV

ANALISIS DAN EVALUASI DATA

A. Pengawasan Pelaksanaan Pelaporan Pajak Penghasilan Orang Pribadi

Untuk mengoptimalkan pengawasan pelaksanaan pelaporan Pajak

Penghasilan Orang Pribadi, maka pihak fiskus harus memenuhi syarat sebagai

berikut:

1. Adil dan Merata

Dalam pengawasan pajak harus berdasarkan peraturan perundang- undangan

perpajakan. Dengan demikian pihak fiskus harus bersifat adil. Maksudnya

pajak yang dilaporkan oleh wajib pajak harus sebanding dengan kemampuan

membayar pajak dan sesuai dengan manfaat yang diterima. Perlu diperhatikan

dalam pengawasan pajak harus secara adil dan merata.

2. Langsung

Dalam pengawasan pelaksanaan pelaporan pajak penghasilan orang pribadi

secara lagsung, Kantor Pelayanan Pajak diberikan hak untuk meminta data-

data dan bukti wajib pajak orang pribadi yang diperlukan dan wajib pajak

tersebut menyampaiakan data- data dan bukti tersebut secara tertulis maupun

tidak tertulis secara lagsung ke Kantor Pelayananan Pajak Pratama dimana

wajib pajak tersebut terdaftar.

Sistem pengawasan yang sederhana tetapi tegas akan memudahkan wajib

pajak untuk memenuhi kewajibannya di bidang perpajakan. Sikap tegas yang

dimaksud adalah pihak fiskus tetap memberikan sanksi yang tegas jika wajib

pajak tidak melakukan kewajiban perpajakannya secara benar, jelas dan tepat

waktu

4. Tepat Sasaran

Pengawasan harus dilakukan kepada wajib pajak yang tepat, yaitu kepada

wajib pajak yang memiliki potensi hutang pajak yang besar dan wajib pajak

yang tidak patuh. Hal ini dilakukan karena tidak semua wajib orang pribadi

memiliki hutang pajak yang besar dan tidak patuh. Disamping itu karena

minimnya jumlah fiskus melakukan pengawasan terhadap wajib pajak orang

pribadi.

Pengawasan Pelaksanaan Pelaporan Pajak Penghasilan Orang Pribadi di

KPP dilaksanakan dengan langkah- langkah sebagai berikut :

1. Menyusun dan mementukan daftar 1.500 WP penentu penerimaan bagi

KPP Pratama serta seluruh WP bagi KPP lingkungan Kanwil DJP Wajib

Pajak Besar, KPP di lingkungan Kanwil DJP Jakarta Khusus dan KPP

Madya yang akan dilakukan pengawasan.

2. Dalam melakukan kegiatan pengawasan pelaporan pajak penghasilan

orang pribadi setiap Account Representative (AR) diharuskan menyusun

1) Perbandingan data tingkat kepatuhan wajib pajak orang pribadi

2) Melakukan analisa kewajaran serta melakukan tindak lanjut atas

pelaksanaan pelaporan pajak penghasilan orang pribadi yang meliputi :

a) Pelaporan PPh OP Nihil;

b) Pelaporan PPh OP Kurang Bayar

c) Pelaporan PPh OP Lebih Bayar

3) Melakukan tindak lanjut atas pengawasan pelaporan pajak penghasilan

orang pribadi yang meliputi :

a) Himbauan dan konseling;

b) Tindak lanjut himbauan dan konseling;

i. Usulan pemeriksaan

ii. Memantau realisasi pelaporannya

3. Kepala Seksi Pengawasan dan Konsultasi (Waskon) kompilasi kegiatan

AR sesuai tabelaris tersebut, melakukan analisa dan membuat laporan

evaluasi sebagai bahan pertimbangan Kepala Kantor dalam mengambil

keputusan mengenai pengawasan pelaporan pajak penghasilan orang

pribadi terkait pengamanan penerimaan pajak.

4. Kepala Seksi PDI melakukan kompilasi berdasarkan laporan evaluasi

yang dibuat Kepala Seksi Waskon

5. Kepala KPP melakukan evaluasi secara keseluruhan atas pengawasan

penentuan kebijakan dalam rangka pengamanan penerimaan dan

peningkatan kepatuhan Wajib Pajak.

B. Analisis Data Pengawasan Pelaksanaan Pelaporan Pajak Penghasilan Orang

Pribadi

Dari data tabel 3.1 Data Wajib Pajak Pajak Penghasilan Orang Pribadi di KPP

Pratama Medan Petisah bahwa :

1. Tahun 2011 wajib pajak orang pribadi yang terdaftar sebesar 70.809 yang

terdiri dari wajib pajak orang pribadi efektif sebesar 67.821 dan wajib

pajak orang pribadi non efektif sebesar 2.988.

2. Tahun 2012 wajib pajak orang pribadi yang terdaftar sebesar 77.447 yang

terdiri dari wajib pajak orang pribadi efektif sebesar 74.459 dan wajib

pajak orang pribadi non efektif sebesar 2.988.

3. Tahun 2013 wajib pajak orang pribadi yang terdaftar sebesar 81.472 yang

terdiri dari wajib pajak orang pribadi efektif sebesar 78.484 dan wajib

pajak orang pribadi non efektif sebesar 2.988.

Dapat dilihat dari data diatas bahwa bentuk pelaksanaan pengawasan

pelaporan Pajak Penghasilan Orang Pribadi di KPP Pratama Medan Petisah dengan

mengkategorikan wajib pajak menjadi, Wajib Pajak Efektif dan Wajib Pajak non

efektif (NE). Wajib pajak efektif adalah wajib pajak yang benar dan seharusnya

melaksanakan hak dan kewajibannya sesuai ketentuan perundang- undangan

aktif lagi namun NPWP nya tidak dihapuskan atau masih terdaftar dan tidak akan

dikenakan sanksi jika tidak memnuhi kewajiban perpajakannya sesuai dengan

ketentuan perundang- undangan perpajakan. NPWP dapat aktif kembali jika ada

melakukan transaksi dan penghasilannya diatas PTKP.

Dari data tabel 3.2 Data Pelaksanaan Pelaporan Pajak Penghasilan Orang

Pribadi di KPP Pratama Medan Petisah bahwa :

1. Tahun 2011 SPT Tahunan OP yang dilaporkan sebesar 20.225 wajib pajak

yang terdiri dari SPT Tahunan OP Nihil sebesar 16.560, SPT Tahunan

Kurang Bayar sebesar 3.643 dan SPT Tahunan OP Lebih Bayar sebesar

22. SPT Tahunan Orang Pribadi yang tidak dilaporkan sebesar 50.584.

2. Tahun 2012 SPT Tahunan OP yang dilaporkan sebesar 20.680 wajib pajak

yang terdiri dari SPT Tahunan OP Nihil sebesar 17.101, SPT Tahunan

Kurang Bayar sebesar 3.569 dan SPT Tahunan OP Lebih Bayar sebesar

10. SPT Tahunan Orang Pribadi yang tidak dilaporkan sebesar 56.767.

3. Tahun 2013 SPT Tahunan OP yang dilaporkan sebesar 8.608 wajib pajak

yang terdiri dari SPT Tahunan OP Nihil sebesar 6.512, SPT Tahunan

Kurang Bayar sebesar 2.029 dan SPT Tahunan OP Lebih Bayar sebesar

67. SPT Tahunan Orang Pribadi yang tidak dilaporkan sebesar 72.864.

Dari data diatas wajib pajak Orang Pribadi yang terdaftar di KPP Pratama

Medan Petisah lebih banyak yang tidak melaporkan SPT Tahunan OP daripada yang

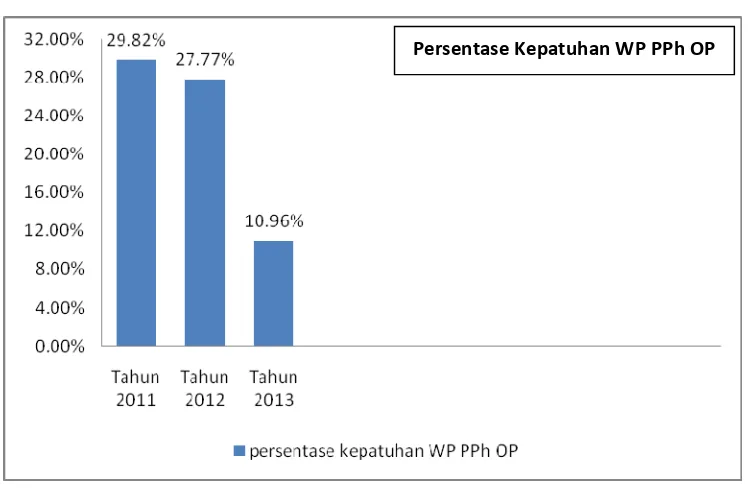

C. Persentase Tingkat Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama

Medan Petisah.

Berdasarkan data pengawasan pelaksanaan pelaporan pajak penghasilan orang

pribadi di BAB IV bagian B dapat kita ketahui persentase tingkat kepatuhan wajib

pajak Orang Pribadi dalam hal melaporkan SPT Tahunan OP di KPP Pratama Medan

[image:58.595.125.499.355.599.2]Petisah antara lain :

Grafik Persentase Tingkat Kepatuhan Wajib Pajak Orang Pribadi di KPP Pratama Medan Petisah

Dari grafik diatas dapat dilihat hasil pengawasan yang dilakukan KPP

Pratama Medan Petisah dapat kita ketahui bahwa tingkat kepatuhan wajib pajak pada

Tingkat Kepatuhan = WP yang melapor SPT x 100 % WP Efektif

dan di tahun 2012 sebesar 27,77% mengalami penurunan sebesar 16,81% di tahun

2013 sehingga menjadi 10,96%.

Dapat kita simpulkan bahwa di KPP Pratama Medan Petisah perkembangan

tingkat kepatuhan wajib pajak mengalami pergerakan penurunan dari 3 tahun terakhir.

Data ini disajikan dengan menggunakan rumus :

D. Hambatan dan Upaya Mengatasi Rendahnya Jumlah Wajib Pajak yang

Melaporkan Pajak Penghasilan Orang Pribadi di KPP Pratama Medan

Petisah

Dalam melakukan upaya mengatasi rendahnya jumlah wajib pajak yang

melaporkan pajak penghasilan orang pribadi pihak fiskus menghadapi hambatan-

hambatan yang disebabkan oleh beberapa faktor, yaitu :

1. Faktor Eksternal (dari pihak wajib pajak)

a. Masyarakat yang masih awam dalam hal perpajakan, yaitu masyarakat

yang sama sekali tidak mengetahui ketentuan perundang- undangan

perpajakan. Masyarakat seperti ini belum mengetahui hak dan kewajiban

perpajakan.

b. Masyarakat pada umumnya, yaitu masyarakat yang sudah mengetahui

memahami petunjuk teknis perpajakan sehingga mengalami kesulitan

dalam melaksanakan kewajiban perpajakannya.

c. Wajib Pajak, masyarakat yang sudah mengetahui hak dan kewajiban

perpajakan untuk melaporkan pajak penghasilanya tetapi tingkat

kepatuhan wajib pajaknya masih rendah dengan cara sengaja tidak

melaporkan pajak yang terutang.

2. Faktor Internal (dari pihak fiskus)

a. Kurangnya memberi Informasi dari pihak fiskus mengenai peraturan

perpajakan yang baru kepada wajib pajak orang pribadi.

b. Kurangnya sosialisasi dari pihak fiskus tentang hak dan kewajiban

perpajakan kepada wajib pajak dalam pengawasan pelaksanaan

pelaporan pajak penghasilan orang pribadi .

c. Kurangnya jumlah sumber daya manusia (SDM) yang melakukan

pengawasan pelaporan pajak penghasilan orang pribadi untuk

meningkatkan potensi penerimaan pajak dan kepatuhan wajib pajak

sehingga penerimaan pajak menjadi kurang maksimal.

Upaya yang dilakukan pihak fiskus untuk mengoptimalkan hambatan-

hambatan rendahnya jumlah wajib pajak yang melaporkan pajak penghasilan orang

pribadi , yaitu :

1. Memperbanyak Sosialisasi, Memberi Himbauan dan Penyuluhan.

Sosialisasi, himbauan dan penyuluhan perpajakan penting dilakukan

berkesinambungan kepada masyarakat tentang perpajakan guna meningkatkan

pengetahuan serta kesadaran masyarakat untuk memperoleh hak dalam

melaksanakan kewajiban perpajakannya. Upaya ini diberikan kepada

masyarakat pada umumnya, wajib pajak yang sudah terdaftar maupun yang

belum terdaftar serta kepada aparatur negara.

2. Meningkatkan Pengawasan terhadap Wajib Pajak Orang Pribadi.

Pengawasan terhadap wajib pajak orang pribadi, fiskus lebih

mengintensifkan pengawasan pelaporan pajak penghasilan orang pribadi

dalam pengawasan pelaporan Surat Pemberitahuan, pengawasan terhadap

kebenaran Surat Pemberitahuan, dan pengawasan pemberian sanksi

administrasi denda terhadap wajib pajak yang tidak patuh/ kurang patuh

dalam melaporkan Surat Pemberitahuan.

3. Meningkatkan kualitas pelayanan

Untuk mempermudah para wajib pajak dalam menjalankan

kesadarannya dalam melaksanakan peraturan perundang-undangan maka

pihak fiskus perlu membuat tim untuk mempermudah wajib pajak dalam

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Pada bab ini, penulis dapat menarik kesimpulan berdasarkan bab- bab

sebelumnya, yaitu :

1. Cara Pengawasan yang benar ialah adil dan merata, langsung, sederhana

tetapi tegas, dan tepat sasaran.

2. Langkah- langkah dalam melakukan Pengawasan Pelaksanaan Pelaporan

Pajak Penghasilan sebagai berikut :

Menyusun dan menentukan prioritas daftar 1.500 WP penentu penerimaan

bagi KPP selanjutnya Account Representative (AR) melakukan

pengawasan pelaporan pajak penghasilan dengan menyusun tabelaris

pengawasan, kemudian Kepala Seksi Waskon melakukan kompilasi

kegiatan AR sesuai tabelaris, menganalisa dan membuat laporan evaluasi

sebagai bahan pertimbangan Kepala Kantor, kemudiaan Kepala Seksi PDI

melakukan kompilasi berdasarkan evaluasi Kepala Seksi Waskon,

selanjutnya Kepala Kantor melakukan evaluasi secara keseluruhan atas

pengawasan pelaksanaan pelaporan pajak penghasilan untuk pengamanan

3. dapat kita ketahui bahwa tingkat kepatuhan wajib pajak pada tahun 2011

sebesar 29,82%, mengalami penurunan pada tahun 2012 sebesar 2,74%,

dan di tahun 2012 sebesar 27,77% mengalami penurunan sebesar 16,81%

di tahun 2013 sehingga menjadi 10,96% .Dapat kita simpulkan bahwa di

KPP Pratama Medan Petisah perkembangan tingkat kepatuhan wajib pajak

mengalami pergerakan penurunan dari 3 tahun terakhir.

B. Saran

Dalam penulisan laporan Praktik Kerja Lapangan Mandiri ini, penulis ingin

memberikan saran- saran yang sifatnya membangun untuk penerapan mekanisme

Praktik Kerja Lapangan Mandiri selanjutnya. Adapun saran- saran tersebut antara

lain:

1. Aparat perpajakan (khususnya fiskus) harus lebih bijak serta teliti

melakukan analisa dan evaluasi dalam melakukan pengawasan pelaksanaan

pelaporan pajak penghasilan untuk peningkatan kepatuhan wajib pajak.

2. Terhadap Analisis Data Pengawasan Pelaksanaan Pelaporan Pajak

Penghasilan Orang Pribadi diharapkan kepada KPP Pratama Medan Petisah

agar kinerja pengawasan pajak penghasilan orang pribadi lebih

ditingkatkan serta memberi sanksi yang tegas apabila wajib pajak tersebut

pajak dan penerimaan pajak setiap tahunnya semakin meningkat oleh

Direktorat Jenderal Pajak kepada Wajib Pajak yang terdaftar di KPP

Pratama Medan Petisah.

3. Dengan adanya hambatan serta upaya mengatasi rendahnya jumlah wajib

pajak yang melaporkan pajak penghasilan orang pribadi diharapkan kepada

pegawai KPP Pratama Medan Petisah untuk lebih memperbanyak

sosialisasi, memberi himbauan dan penyuluhan kepada masyarakat serta

menambah sumber daya manusia (SDM) guna meningkatkan pengawasan

dan menambah pengetahuan perpajakan bagi wajib pajak agar tingkat

kepatuhan semakin meningkat dan penerimaan potensi pajak semakin

DAFTAR PUSTAKA

Fidel, 2008, Pajak Penghasilan Carofin Publising, Jakarta

Mardiasmo, 2003, Perpajakan Andi, Yogyakarta

Markus, Muda, 2005, Perpajakan Indonesia Suatu Pengantar PT. Gramedia Pustaka Indonesia, Jakarta

Resmi, Siti, 2008, Perpajakan : Teori dan Kasus Salemba Empat, Jakarta

Safri, Nurmantu, 2003, Pengantar Perpajakan Granit, Jakarta

Sihaloho, Cyrus, 2001, Kententuan Umum dan Tata Cara Perpajakan Cetakan Pertama PT. Raja Grafindo Persada, Jakarta

Undang- Undang Nomor 16 Tahun 2000 tentang Ketentuan dan Tatacara Perpajakan sebagaimana telah diubah dengan Undang- Undang R. I Nomor 28 Tahun 2007

Handayaningrat, Soewarno, 1980, Pengantar Studi Ilmu Administrasi dan Manajemen,CV Haji Masagung, Jakarta

Soemitro, Rochmat, 1993, Pajak Penghasilan Edisi Revisi, PT. Eresco, Jakarta

Undang- Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah dengan Undang- Undang Nomor 7 Tahun 1991 dan Undang- Undang Nomor 10 Tahun 1994 Terakhir diubah dengan Undang- Undang Nomor 36 Tahun 2008

Undang- Undang Nomor 16 Tahun 2000 tentang Ketentuan dan Tatacara Perpajakan sebagaimana telah diubah dengan Undang- Undang R. I Nomor 28 Tahun 2007

Keputusan Menteri Keuangan Republik Indonesia Nomor Kep-758/KMK.01/1993 tentang Organisasi dan atau Kerja Direktorat Jenderal Pajak

Keputusan Menteri Keuangan Republik Indonesia Nomor 94/KMK.01/1994 tentang Organisasi dan Tata Kerja Direktorat Jenderal Pajak