ANALISIS FAKTOR FUNDAMENTAL TERHADAP RETURN

JANGKA PENDEK DAN JANGKA PANJANG SAHAP INITIAL

PUBLIC OFFERING DI PASAR SEKUNDER BURSA EFEK

INDONESIA

Asmalidar

Dosen Politeknik Negeri Medan

Abstract : One of financing resources for a company can be obtained through the capital market. In order to get it, a company should offer some of its shares to the public which is called as Initial Public Offerings (IPO). Some investors might wait for this opportunity to earn the optimal return from the capital gain. This research attempts to analyze and to prove some fundamental variables namely total asset, debt to equity ratio, the volume of shares offerings, the age of company and earning per share which can influence the short-term and long-term return of the IPO shares. Subsequently, this research also attempts to find out whether the short-term return will influence the long-term return. The data used in this research is supplied by Indonesia Stock Exchanges and there are 100 companies being analyzed from 1999 to 2006. The model used in this research is called the Structural Equation Model (SEM) and it is analyzed by using AMOS version 4.1. The result shows that the fundamental factors only give a small impact and insignificant to the short-term return of IPO. However, they give a huge impact to the long-term return. The intuition of this finding is that in the long run, under an efficient market, the market will correct the underpricing phenomenon to its real intrinsic value of shares

Keywords: Initial Public Offering and Capital Market

PENDAHULUAN

Istilah penawaran umum atau sering juga disebut dengan go public semakin sering didengar seiring dengan semakin maraknya instrumen pasar modal yang berkembang saat ini. Salah satu instrumen pasar modal yang diminati masyarakat adalah saham. Walaupun pengetahuan masyarakat masih minim terhadap seluk beluk saham, hal tersebut tidak mengendurkan minat masyarakat untuk ikut serta dalam melakukan pembelian saham. Bahkan ibu-ibu rumah tangga pun tidak ketinggalan memborong saham PT. Krakatau Steel (Kompas, 2010) dan Obligasi Ritel Negara (Kompas, 2009). Secara mudah, istilah go public adalah penawaran saham atau obligasi oleh pihak penerbit kepada masyarakat umum untuk pertama kalinya. Kegiatan perusahaan dalam rangka penjualan saham perdananya kepada masyarakat inilah yang disebut dengan istilah IPO (Initial Public Offering). Kegiatan penjualan saham untuk pertama kali ini dilakukan di pasar perdana (primary market). Selanjutnya pemegang

saham dari pasar perdana tersebut dapat memperdagangkan saham tersebut di pasar sekunder (secondary market) yaitu pasar yang terjadi setelah pasar perdana berakhir.

Penetapan harga saham perdana merupakan hal yang menjadi perhatian utama bagi perusahaan yang akan melakukan IPO, Hal ini wajar karena penetapan harga saham perdana ini akan menentukan sukses tidaknya IPO tersebut. IPO akan dikatakan sukses apabila sahamnya diminati investor (oversubscribe).

Penetapan harga jual saham perdana itu terbentuk setelah tercapai komitmen antara emiten, underwriter dan pihak investor. Dalam menentukan harga saham perdana biasanya timbul perbedaan kepentingan antara emiten dan underwriter. Emiten berupaya untuk menjual sahamnya dengan harga yang optimum sementara

underwriter sebagai pihak yang

harga dengan meminta diskon kepada emiten.

Demikian pula dengan investor sebagai pihak pembeli berharap dapat membeli saham tersebut dengan harga yang paling murah. Karena motivasi investor berinvestasi dalam saham adalah memperoleh pendapatan (return) yang optimal, disamping tentunya akan memperoleh dividen dari investasi saham mereka. Perbedaan-perbedaan kepentingan diantara pelaku-pelaku pasar modal ini menyebabkan munculnya ketidakpastian didalam menentukan harga intrinsik saham-saham IPO di pasar perdana. Hal inilah yang memungkinkan terjadinya abnormal initial return (pendapatan awal yang tidak wajar) pada saham-saham IPO di awal perdagangan di pasar sekunder.

Salah satu pendekatan yang sering digunakan investor untuk mengukur ekspektasi return saham adalah analisis fundamental guna menilai harga intrinsik suatu saham. Analisis fundamental merupakan salah satu metode penilaian sekuritas. Penilaian ini bertujuan untuk mengukur nilai intrinsik suatu saham atau nilai teoritis yang merupakan nilai sebenarnya dari suatu saham. Pendekatan analisis fundamental merupakan analisis yang memfokuskan pada laporan keuangan perusahaan emiten. Data yang dipakai dalam analisis fundamental menyangkut data historis yang meliputi analisis tentang kekuatan dan kelemahan dari perusahaan, bagaimana kegiatan operasionalnya, dan juga bagaimana prospeknya di masa yang akan datang. Analisis fundamental ini bertujuan untuk menilai apakah harga pasar saham yang berlaku saat itu sesuai dengan harga intrinsiknya atau tidak.

Fakta menunjukkan bahwa saham-saham perusahaaan yang melakukan IPO periode tahun 1996 sampai tahun 2006 di Bursa Efek Indonesia, bahwa lebih 70% saham IPO mengalami underprice pada hari pertama hingga hari ke-30. Sedangkan yang mengalami overprice pada hari pertama hanya berjumlah kurang dari 12% dan hari ke-30 meningkat menjadi hampir 22%. Sementara untuk harga saham IPO yang tidak mengalami perubahan pada saat dijual pada hari pertama adalah sebanyak 15,4% dan kemudian tersisa 4,9% saja yang tetap pada hari ke-30. Fenomena bahwa analisis

fundamental yang dilakukan investor berdasarkan informasi prospektus yang dipublikasikan guna menentukan harga instrinsik saham yang sebenarnya, tidak memberikan jaminan yang pasti akan terbentuknya harga saham yang wajar terhadap saham-saham IPO.

Fenomena underpricing saham IPO di pasar perdana menyebabkan banyak investor berminat terhadap saham IPO. Tentunya karena lebih banyak permintaan daripada penawaran menyebabkan harga saham IPO overprice di awal perdagangan di pasar sekunder. Dengan berjalannya waktu dibawah kondisi pasar yang efisien, pasar akan mengkoreksi kondisi overprice saham-saham IPO menuju harga sebenarnya yang lebih rendah. Hal ini mengakibatkan harga saham-saham IPO tampak mengalami penurunan secara signifikan setelah melakukan IPO bila dibandingkan dengan saham-saham non-IPO dari perusahaan yang ukuran dan industrinya sama. Fenomena inilah yang dikenal sebagai fenomena long-run underperformance, suatu fenomena yang juga terjadi pada saham-saham IPO.

Penelitian ini bertujuan untuk mengetahui pengaruh dari estimasi nilai faktor fundamental ini terhadap fenomena abnormal return jangka pendek saham IPO. Dan selanjutnya peneliti akan mencoba mengkaji hubungan return saham-saham IPO pada awal perdagangan (jangka pendek) dengan setelah beberapa periode ke depan (return jangka panjangnya).

TINJAUAN PUSTAKA

jangka panjang berkorelasi negatif dengan return jangka pendeknya. Penelitian ini juga menyokong Winner’s Curse Hypothesis karena ditemukan bahwa pendapatan awal (initial returns) telah disadari oleh investor pada saat membeli saham IPO.

Khirsnamurti (2002) dalam penelitiannya menggunakan model analisis regresi, menemukan bahwa fenomena underpricing saham IPO juga terjadi di India. Menurutnya, perusahaan yang menawarkan saham baru dalam jumlah kecil ditemukan mengalami underpricing yang lebih kecil dibanding underpricing yang dilakukan perusahaan yang menjual saham baru dalam jumlah besar. Hal ini mungkin dikarenakan underpricing untuk mengkompensasi investor yang menghadapi resiko yang lebih besar. Temuan menarik lainnya dari penelitian ini adalah underpricing berhubungan dengan tingkat pendaftaran pembelian saham (level of subscription). Underpricing juga dipengaruhi oleh jarak waktu antara tanggal disetujuinya penawaran dengan tanggal aktual pelaksanaan IPO.

Penelitian Tapa dan Ahmad (2006) dengan metode analisis regresi linier berganda, menguji 157 saham IPO dari tahun 1999 sampai 2002 di Bursa Malaysia, untuk menganalisis kinerja IPO secara sektoral. Mereka menemukan bahwa terjadi abnormal initial return rata-rata sebesar 88,11% pada saham-saham di Kuala Lumpur Stock Exchange (KLSE). Temuan ini konsisten dengan temuan sebelumnya bahwa secara umum saham IPO mengalami underpricing pada penawaran perdana. Mereka juga menemukan bahwa abnormal return jangka panjang lebih kecil dibandingkan abnormal return jangka pendek.

Adler dan Soepriyono (2006) melakukan penelitian dengan menggunakan perusahaan-perusahaan yang melakukan IPO di Bursa Efek Indonesia pada periode 2000 sampai dengan 2002. Dengan model analisis regresi linear berganda menguji faktor fundamental yang terdiri dari besarnya asset, umur perusahaan, privatisasi, jumlah saham yang ditawarkan, pendapatan kotor dari IPO, rasio tingkat hutang terhadap jumlah kepemilikan, rasio harga saham terhadap laba perlembar

saham, shareholder sale, investasi, debt payment dan working capital, terhadap return jangka pendek saham IPO yang terdiri dari initial return, opening price return dan intraday return juga terhadap return jangka panjang saham IPO yang terdiri dari market adjusted abnormal return 12 bulan, 24 bulan dan 36 bulan. Dengan menggunakan 71 perusahaan mereka menemukan bahwa IPO memberikan abnormal return di Bursa Efek Indonesia, namun memberikan hasil underperform pasar pada jangka panjang. Fenomena abnormal initial return disebabkan karena dua kemungkinan, pertama, underwriter secara sistematik menghargai saham IPO di bawah nilai intrinsiknya, kedua, IPO merupakan subjek dari penilaian yang berlebih (overvaluation) dari investor atau fads (kesengajaan) di awal aftermarket trading. Dengan menggunakan model analisis regresi sederhana antara return jangka pendek dan return jangka panjang, diperoleh hasil bahwa return jangka panjang berhubungan negatif dengan return jangka pendek. Ini berarti mendukung berlakunya fad hypothesis. Selanjutnya mereka juga mengkaji hubungan antara return IPO dengan faktor-faktor yang mempengaruhi kinerja IPO di Bursa Efek Indonesia. Dengan menggunakan model analisis regresi berganda, mereka menemukan bahwa faktor-faktor seperti privatisasi, rasio tingkat hutang terhadap jumlah kepemilikan, rasio saham yang ditawarkan, penggunaan dana hasil IPO untuk investasi, pendapatan kotor IPO, secara statistik berpengaruh pada return saham. Sementara faktor besarnya asset berpengaruh negatif terhadap return jangka pendek namun berpengaruh positip pada jangka panjang. Variabel debt payment hanya berpengaruh positip pada jangka pendek. Sama halnya dengan faktor shareholder sale dan faktor working capital hanya berpengaruh positif pada jangka panjang, 36 bulan.

pasar (Husnan,1994). Menurut Bodie, et al (2005), mengatakan bahwa analisis fundamental selalu memulai penilaian harga saham dengan melihat kepada pembelajaran atas laba historis dan pengujian atas laporan neraca/keuangan suatu perusahaan. Ide dasar pendekatan ini adalah bahwa harga saham dipengaruhi kinerja perusahaan. Analis fundamental akan membandingkan nilai instrinsik saham dengan harga pasarnya guna menentukan apakah harga pasar saham telah benar mencerminkan nilai instrinsiknya. Analisis fundamental adalah analisis yang didasarkan atas pemikiran dimana setiap sekuritas mempunyai nilai instrinsik yang dapat diestimasi oleh investor (Jones,2002). Jones juga menekankan bahwa faktor-faktor fundamental yang mempengaruhi nilai intrinsik tersebut dapat berasal dari dalam perusahaan, industri maupun keadaan ekonomi makro.

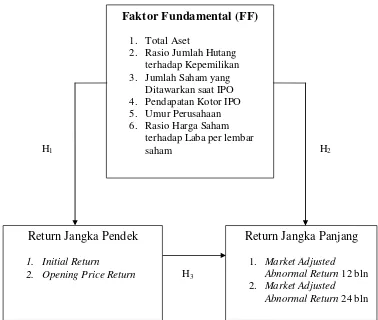

Kerangka Konseptual Penelitian

Analisis fundamental merupakan estimasi nilai faktor-faktor internal emiten dan kondisi ekonomi pada saai ini, yang digunakan sebagai acuan untuk memperkirakan harga saham di masa mendatang. Berdasarkan nilai intrinsik yang tercermin dari analisis faktor fundamental, investor akan membandingkan dengan harga pasar dari saham pada saat itu, guna menentukan kebijakan investasinya.

Dalam menentukan nilai intrinsik awal suatu saham IPO, analis fundamental banyak memanfaatkan informasi keadaaan perusahaan masa lalu dan prospek kinerja dari perusahaan yang tertuang dalam prospektus awal yang diterbitkan emiten menjelang akan IPO. Return yang dicari bergantung pada kehandalan analis dalam menilai informasi tersebut dan elemen-elemen apa saja yang menjadi dasar dalam penilaian. Dengan mengadakan interpretasi terhadap informasi yang tertuang dalam prospektus maka investor akan memperoleh gambaran tentang perkembangan fundamental perusahaan dan probabilitas kemajuan serta resiko yang akan dihadapi perusahaan di masa mendatang.

Analisis fundamental selalu memulai penilaian harga saham dengan melihat pada data laba historis dan pengujian atas laporan neraca/keuangan

suatu perusahaan, serta lebih jauh lagi ditambah dengan analisis ekonomi yang terperinci. Namun dalam penelitian ini, analisis faktor-faktor fundamental yang dilakukan hanya yang tertuang didalam prospektus awal. Manurung dan Supriyono (2006) melalukan pengujian pengaruh variabel fundamental yang tertuang didalam prospektus awal, yaitu berupa total asset perusahaan terakhir, lamanya berdiri (umur) perusahaan, persentase saham yang ditawarkan dari keseluruhan, pendapatan kotor yang diperoleh dari IPO, rasio harga yang ditawarkan dengan laba per saham perusahaan terakhir, rencana penggunaan dana yang diterima apakah digunakan untuk investasi, pembayaran hutang perusahaan terdahulu, peningkatan modal kerja perusahaan, atau bahwa IPO tersebut merupakan penjualan saham oleh pemilik lama yang hasilnya tidak masuk dalam kas perusahaan, rasio tingkat hutang terhadap laba perusahaan, serta melihat apakah program IPO ini merupakan bagian dari program privatisasi perusahaan milik pemerintah atau bukan, terhadap imbal hasil periode jangka pendek maupun imbal hasil periode jangka panjang. Sementara itu sebagai indikator dari return jangka pendek dipakai variabel Initial Return, Opening Price Return dan Intraday Return.. Sedangkan yang menjadi indikator dari variabel return jangka panjang dipakai Market Adjusted Abnormal Return untuk 12 bulan, 24 bulan dan 36 bulan.

confirmatory factor analysis, ternyata indikator investasi, debt payment, working capital, shareholder sale, privatisasi dan intraday return tidak cukup layak untuk mewakili variabel konstruknya masing-masing. Oleh karena itu pada kerangka konseptual ini, penelitian hanya mengambil beberapa indikator yaitu total aset, jumlah saham yang ditawarkan, pendapatan kotor dari IPO, umur perusahaan, rasio harga penawaran terhadap laba per saham, dan rasio tingkat hutang terhadap jumlah kepemilikan, sebagai indikator faktor fundamental. Untuk indikator return jangka pendek tetap dipakai 2 indikator yaitu initial return dan opening price return. Sedangkan untuk return jangka panjang peneliti hanya memakai 2 indikator yaitu market adjusted abnormal return 12 bulan dan 24 bulan.

Dengan demikian kerangka konseptual penelitian ini dapat digambarkan sebagai berikut:

Gambar 1. Kerangka Konseptual Penelitian

Sesuai dengan latar belakang, perumusan masalah dan kerangka pemikiran yang telah diuraikan, maka dapat ditarik suatu hipotesa terhadap masalah penelitian ini adalah sebagai berikut: 1. Faktor fundamental berpengaruh

terhadap return jangka pendek saham IPO di Bursa Efek Indonesia.

2. Faktor fundamental secara langsung maupun tidak langsung berpengaruh terhadap return jangka panjang saham IPO di Bursa Efek Indonesia.

3. Return jangka pendek saham IPO berpengaruh terhadap return jangka panjang saham IPO di Bursa Efek Indonesia.

METODE

Penelitian ini adalah penelitian studi kausal yaitu jenis penelitian yang menjelaskan hubungan sebab-akibat dalam bentuk pengaruh antar variabel melalui pengujian hipotesis. Dilihat dari jenis datanya, penelitian ini tergolong penelitian arsip, yaitu penelitian terhadap fakta yang tertulis (dokumen) atau berupa arsip data.

Populasi dalam penelitian ini adalah seluruh perusahaan pelaksana IPO yang terdaftar di Bursa Efek Indonesia dari tahun 1999 sampai dengan tahun 2006. Dalam laporan Indonesia Capital Market Directory 2006, perusahaan yang melaksanakan IPO selama kurun waktu 6 tahun tersebut adalah sebanyak 101 emiten. Variabel-variabel yang akan diuji dalam penelitian ini adalah:

1. Variabel laten (variabel tidak terukur) Variabel laten dalam penelitian ini ada 3(tiga) yaitu faktor fundamental, return jangka pendek dan return jangka panjang saham IPO.

2. Variabel indikator (variabel terukur) Variabel indikator dalam penelitian ini

adalah total asset, rasio tingkat hutang terhadap jumlah kepemilikan, jumlah saham yang ditawarkan, pendapatan kotor dari IPO, umur perusahaan dan rasio harga penawaran saham dengan tingkat return dari saham, initial return, opening price return, market adjusted abnormal return 12 bulan dan market adjusted abnormal return 24 bulan.

Model Analisis Data

Model analisis yang dipergunakan dalam penelitian ini adalah analisis Model Persamaan Struktural (Structural Equation Model / SEM, dengan pengolahan data menggunakan program komputer Analysis of Moment Structure (AMOS) versi 4.01.Tahapan pemodelan dan analisis persamaan struktural terdiri dari 7 tahap (Ghozali, 2004) yaitu:

1. Pengembangan model berdasarkan teori 2. Menyusun diagram jalur untuk

menunjukkan hubungan kausalitas 3. Konversi diagram jalur menjadi

persamaan struktural atau spesifikasi model.

4. Pemilihan matrik input dan estimasi model yang dibangun

5. Menilai identifikasi model

Faktor Fundamental (FF)

1. Total Aset 2. Rasio Jumlah Hutang

terhadap Kepemilikan 3. Jumlah Saham yang

Ditawarkan saat IPO 4. Pendapatan Kotor IPO 5. Umur Perusahaan 6. Rasio Harga Saham

terhadap Laba per lembar saham

H1

H3

H2

Return Jangka Panjang

1. Market Adjusted Abnormal Return 12 bln 2. Market Adjusted

Abnormal Return 24 bln Return Jangka Pendek

6. Menilai kriteria goodness-of-fit 7. Interpretasi dan modifikasi model

Model persamaan struktural memungkinkan peneliti untuk mendapatkan model yang paling sesuai dengan data melalui pengubahan arah pengaruh atau hubungan. Modifikasi model dilakukan unuk mendapatkan model yang paling sesuai dengan data. Pada analisis model persamaan struktural modifikasi model dapat dilakukan berdasarkan arahan dari indeks modifikasi yang terdapat pada program AMOS ver 4.01.

Tujuan modifikasi adalah mengidentifikasikan dan memperbaiki kesalahan (specification error) dalam penelitian, sekaligus menghasilkan suatu model baru yang memiliki nilai kesesuaian data (data model fit) lebih baik dibandingkan model awal (Zulganef, 2006). Namun dalam melakukan modification index harus didasari atas teori-teori yang menghubungkan kedua variabel, kedua indikator, atau juga antara indikator dengan variabel laten. Khusus untuk variabel laten dengan indikator-indikatornya tidak dapat dilakukan modification index. Hal ini disebabkan antara variabel laten dan indikator yang membentuknya sudah pasti

mempunyai hubungan langsung dan merupakan satu kesatuan yang tidak terpisahkan.

Hair (1998) seperti dikutip Zulganef (2006) mengungkapkan indeks modifikasi sebagai nilai setiap hubungan yang tidak diestimasi oleh peneliti. Nilai-nilai modifikasi adalah cerminan perbaikan kesesuaian model secara keseluruhan. Gambar 3 berikut memperlihatkan ketiga variabel laten yang tidak terobservasi, yaitu faktor fundamental, return jangka pendek dan return jangka panjang, serta 10 variabel yang terobservasi. Variabel terobservasi yang berjumlah 10 tersebut terdiri dari 6 variabel terobservasi untuk faktor fundamental, 2 variabel terobservasi untuk return jangka pendek dan 2 variabel terobservasi untuk return jangka panjang.

Setelah model teoritis tersusun dalam diagram jalur, maka AMOS akan mengkonversi spesifikasi model tersebut kedalam bentuk persamaan. Adapun persamaan yang akan dibangun adalah persamaan struktural dan persamaan spesifikasi model pengukuran. Persamaan struktural yang terbentuk dari diagram jalur adalah sebagai berikut:

RPdk = β1 FF + d2 RPj = β2 FF + d3 RPj = β3 RPdk + d3 Keterangan:

Β (Beta) : koefisien regresi terstandar

(struktural), yang menjelaskan besarnya pengaruh variabel eksogen terhadap variabel endogen.

d : residual dari variabel laten

Koefisien regresi terstandar signifikan jika nilai CR (critical ratio)

berada pada posisi nilai p ≤ 0.05 atau nilai CR ≥ 2.

Persamaan model pengukuran dari variabel laten Faktor Fundamental (FF) pada diagram jalur dapat dirumuskan sebagai berikut:

LogTA = δ1 FF + e1 DE = δ2 FF + e2 LogOP = δ3 FF + e3 LogGP = δ4 FF + e4 AGE = δ5 FF + e5 PE = δ6 FF + e6

Persamaan model pengukuran variabel laten Return jangka pendek (RPdk) pada diagram jalur, dirumuskan sebagai berikut:

INI = δ7 RPdk + e7 OPR = δ8 RPdk + e8

Persamaan model pengukuran variabel laten Return jangka panjang (RPj) pada diagram jalur, dirumuskan sebagai berikut:

MAAR12 = δ9 RPj + e9 MAAR24 = δ10 RPj + e10

Keterangan:

δ (delta) = loading factor,

menjelaskan besarnya pengaruh indikator terhadap variabel laten.

e (error) = tingkat kesalahan pengukuran.

Koefisien regresi terstandar (model) signifikan, jika nilai CR berada

pada posisi nilai p ≤ 0.05 atau nilai CR ≥ 2

HASIL DAN PEMBAHASAN

Pengaruh Faktor Fundamental terhadap

Return Jangka Pendek Saham IPO

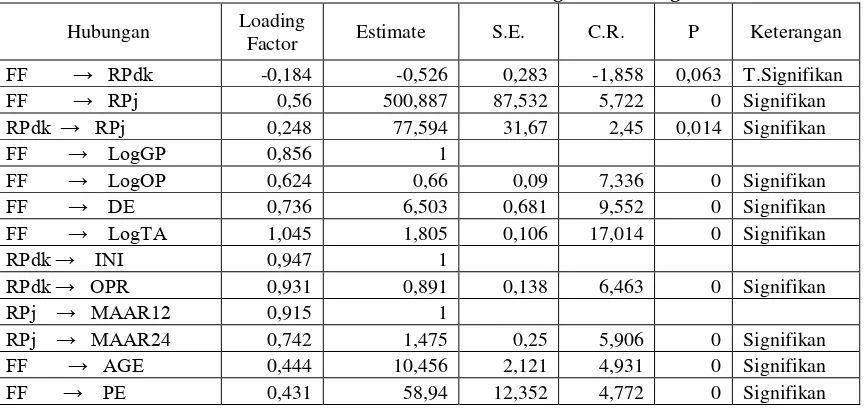

Penelitian ini menggunakan SEM (Structural Equation Model) kekuatan variabel indikator yang membentuk setiap variabel laten dapat dilihat dari nilai critical-ratio (CR) harus diatas 2. Tabel 1 dibawah ini memperlihatkan hasil dari penilaian awal persamaan strukural sebelum dilakukan modifikasi.

Dari hasil penilaian awal diketahui pengaruh faktor fundamental terhadap return jangka pendek ternyata tidak signifikan, ditunjukkan dengan nilai CR sebesar -1,858. Berarti batas nilai CR yang disyaratkan model SEM tidak terpenuhi. Sementara itu pengaruh antar variabel-variabel lainnya adalah signifikan, ditunjukkan dengan nilai CR yang dihasilkan sudah diatas nilai yang

Tabel 1: Hasil Penilaian Awal Regression Weights

Hubungan Loading

Factor Estimate S.E. C.R. P Keterangan

FF → RPdk -0,184 -0,526 0,283 -1,858 0,063 T.Signifikan

FF → RPj 0,56 500,887 87,532 5,722 0 Signifikan

RPdk → RPj 0,248 77,594 31,67 2,45 0,014 Signifikan

FF → LogGP 0,856 1

FF → LogOP 0,624 0,66 0,09 7,336 0 Signifikan

FF → DE 0,736 6,503 0,681 9,552 0 Signifikan

FF → LogTA 1,045 1,805 0,106 17,014 0 Signifikan

RPdk → INI 0,947 1

RPdk → OPR 0,931 0,891 0,138 6,463 0 Signifikan

RPj → MAAR12 0,915 1

RPj → MAAR24 0,742 1,475 0,25 5,906 0 Signifikan

FF → AGE 0,444 10,456 2,121 4,931 0 Signifikan

FF → PE 0,431 58,94 12,352 4,772 0 Signifikan

disyaratkan. Sedangkan variabel seperti LogGP, INI dan MAAR12 tidak mempunyai nilai karena variabel tersebut telah diberikan konstrain. Hal ini sesuai dengan ketentuan dalam model SEM, bahwa salah satu variabel indikator yang menjadi dimensi masing-masing variabel laten harus diberikan konstrain.

Selanjutnya informasi lain yang diperoleh dari persamaan struktural yang telah diproses oleh AMOS adalah mengenai apakah model awal persamaan struktural tersebut telah memenuhi seluruh kriteria goodness of fit atau belum. Dari tabel 2. dapat dilihat evaluasi kriteria goodness of fit dari model persamaan struktural awal yang digunakan dalam penelitian ini.

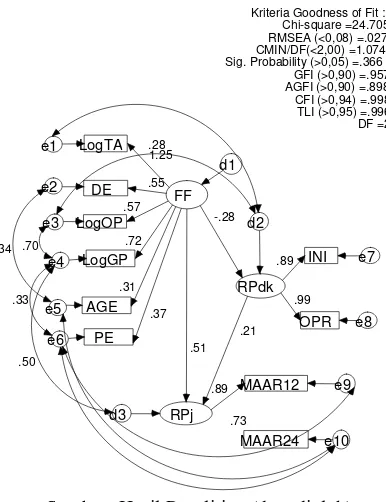

Dari tabel 2 diketahui bahwa seluruh kriteria goodness of fit dari model awal persamaan struktural tidak memenuhi tingkat kesesuaian yang dikehendaki. Oleh karena itu perlu dilakukan modifikasi terhadap model persamaan struktural ini, sesuai dengan fasilitas yang ada pada AMOS versi 4.01. Setelah dilakukan modifikasi yang diperlukan, maka secara keseluruhan model persamaan struktural hubungan kausalitas antara faktor fundamental dengan return jangka pendek dan jangka panjang saham IPO dapat dilihat pada Gambar 3.

Tabel 2: Evaluasi Awal Kriteria Goodness of Fit

Kriteria Cut of Value Hasil Keterangan

Chi-Square Diharapkan kecil 217,283 Tidak baik

RMSEA < 0,08 0,242 Tidak baik

CMIN/DF < 2,00 6,790 Tidak baik

Sig.Probability > 0,05 0,000 Tidak baik

GFI > 0,90 0,748 Tidak baik

AGFI > 0,90 0,566 Tidak baik

CFI > 0,94 0,764 Tidak baik

TLI > 0,95 0,668 Tidak baik

Sumber: Hasil Penelitian (data diolah)

Sumber: Hasil Penelitian (data diolah)

Gambar 3. Model Persamaan Struktural setelah Modifikasi Indeks

Kriteria Goodness of Fit : Chi-square =24.705 RMSEA (<0,08) =.027 CMIN/DF(<2,00) =1.074 Sig. Probability (>0,05) =.366

GFI (>0,90) =.957 AGFI (>0,90) =.898 CFI (>0,94) =.998 TLI (>0,95) =.996 DF =23

FF

LogGP e4

.72

LogOP e3

.57

DE

e2 .55

LogTA e1

1.25

RPdk

INI e7

.89

OPR e8

.99

RPj

MAAR12 e9

.89

MAAR24 e10

.73 -.28

.51 .21

d2

d3 AGE e5

PE e6

.31

.37 .70

.28

d1

.50 .34

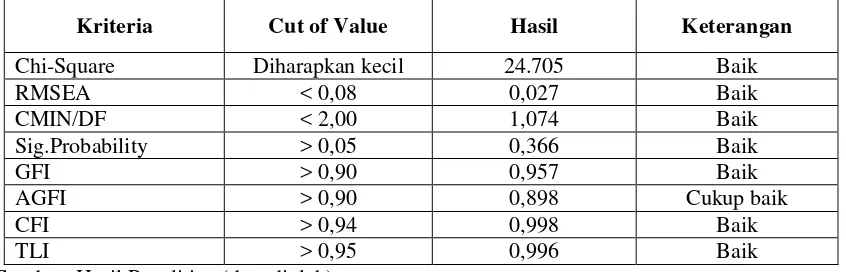

Tabel 3: Evaluasi Kriteria Goodness of Fit Modifikasi Model Persamaan Struktural

Kriteria Cut of Value Hasil Keterangan

Chi-Square Diharapkan kecil 24.705 Baik

RMSEA < 0,08 0,027 Baik

CMIN/DF < 2,00 1,074 Baik

Sig.Probability > 0,05 0,366 Baik

GFI > 0,90 0,957 Baik

AGFI > 0,90 0,898 Cukup baik

CFI > 0,94 0,998 Baik

TLI > 0,95 0,996 Baik

Sumber: Hasil Penelitian (data diolah)

Selanjutnya hasil modifikasi yang diperoleh perlu dinilai kembali apakah model persamaan kausalitas antara faktor fundamental terhadap return jangka pendek dan jangka panjang saham IPO, telah memiliki kesesuaian dengan data. Dengan kata lain, model yang diajukan dalam penelitian ini tidak memiliki perbedaaan antara matriks kovarian sampel dengan matriks kovarian populasi.

Kemudian penilaian model ini akan dilanjutkan dengan evaluasi kriteria goodness of fit, untuk melihat kesesuaian model dengan data yang digunakan. Jika ternyata hasil modifikasi masih menunjukkan nilai yang tidak sesuai dengan persyaratan goodness of fit, maka langkah modikasi terus dilakukan sampai persyaratan goodness of fit terpenuhi. Hasil akhir evaluasi kriteria goodness of fit setelah modifikasi secara lengkap terlihat pada tabel 3.

Tabel 3 menunjukkan bahwa semua kriteria yang dipersyaratkan oleh goodness of fit telah terpenuhi. Hanya nilai AGFI yang berada pada skala moderat, namun nilai GFI yang juga sebagai alternatif dari AGFI, sudah berada di atas nilai cut of value. Oleh sebab itu, kriteria goodness of fit dianggap sudah terpenuhi.

Sementara itu nilai chi-square hanya diharapkan sekecil mungkin, jika dibandingkan dengan nilai chi-square awal sebesar 217,283, maka nilai 24,705 tersebut sudah jauh lebih kecil. Kriteria lain dalam goodness of fit adalah RMSEA. Hasil penelitian menunjukkan bahwa nilai RMSEA hasil modifikasi diperoleh sebesar 0,027. Ini menunjukkan bahwa model persamaan struktural sudah baik, karena

nilai batas yang ditetapkan adalah ≤ 0,08.

Nilai RMSEA ini menunjukkan goodness of fit yang diharapkan, atau dengan kata lain jika model diestimasi dalam suatu populasi, maka sampel sudah dapat mewakili populasi tersebut.

Hasil modifikasi juga menunjukkan bahwa nilai CMIN/DF (1,074), GFI (0,957), telah berada diatas nilai batas yang disyaratkan. Untuk nilai CFI dan TLI diperoleh hasil sebesar 0,998 dan 0,996, sehingga model dinyatakan sudah baik. Berdasarkan penjelasan tentang hasil modifikasi kriteria goodness of fit di atas menunjukkan bahwa secara keseluruhan model persamaan struktural yang dihipotesiskan telah memiliki kesesuaian dengan data. Artinya bahwa tidak terdapat perbedaan yang berarti antara matriks kovarian sampel dengan matriks kovarian populasi. Akhirnya dapat diambil suatu kesimpulan bahwa modifikasi model persamaan struktural yang dimodifikasi dapat diterima.

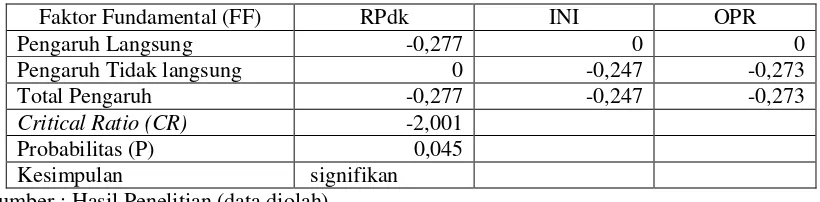

Tabel 4. Pengaruh Langsung dan Tidak Langsung, Critical Ratio, Probabilitas dan Signifikansi Antara Faktor Fundamental dengan Return Jangka Pendek Saham IPO

Faktor Fundamental (FF) RPdk INI OPR

Pengaruh Langsung -0,277 0 0

Pengaruh Tidak langsung 0 -0,247 -0,273

Total Pengaruh -0,277 -0,247 -0,273

Critical Ratio (CR) -2,001

Probabilitas (P) 0,045

Kesimpulan signifikan

Sumber : Hasil Penelitian (data diolah)

Setelah dilakukan pengujian hipotesis maka diperoleh informasi bahwa faktor fundamental mempengaruhi return jangka pendek saham IPO secara nyata, tetapi memberikan pengaruh yang negatif. Ini ditunjukkankan dari nilai CR sebesar -2,001 dengan tingkat probabilitas 4,5%.

Hasil penelitian menunjukkan bahwa faktor fundamental berpengaruh langsung terhadap return jangka pendek secara negatif sebesar -0,277, dengan indikator initial return dan opening price return. Ini berarti apabila terjadi perubahan faktor fundamental (misalnya mengalami kenaikkan sebesar 100 poin akan mempengaruhi turunnya return jangka pendek sebesar 27,7%). Dengan demikian nilai intrinsik saham IPO di awal perdagangan di pasar sekunder akan turun sebesar 27,7% dari harga penawaran di pasar perdana.

Informasi lain yang dapat diketahui dari tabel di atas adalah pengaruh tidak langsung faktor fundamental terhadap indikator variabel return jangka pendek yaitu initial return sebesar -0,247 dan opening price return sebesar -0,273. Ini berarti apabila terjadi perubahan faktor fundamental (misalnya mengalami kenaikkan sebesar 100 poin akan mempengaruhi turunnya initial return sebesar 24,7% dan juga mempengaruhi turunnya opening pricereturn sebesar 27,3%).

Pada kondisi pasar yang efisien hal ini sebenarnya bertentangan dengan teori dan fakta empiris yang menyatakan bahwa kenaikan faktor fundamental secara langsung akan mempengaruhi peningkatan harga saham, yang pada akhirnya akan meningkatkan ekspektasi return. Namun fenomena yang ada di Bursa Efek Indonesia menunjukkan bahwa investor kebanyakan

tidak memperhatikan faktor fundamental dalam berinvestasi pada saham-saham IPO. Hal ini ditunjukkan dengan nilai koefisien pengaruhnya yang negatif. Ini artinya investor di dalam melakukan investasi pada saham-saham IPO periode 1999 sampai 2006 di Bursa Efek Indonesia tidak melakukan analisis fundamental, melainkan mungkin hanya terdorong oleh promosi penawaran saham harga baru yang menjanjikan atau ikut-ikutan saja dengan peer-groupnya. Welch (1992) menyebutkan investasi pada saham IPO karena mengikuti investor terdahulunya sebagai cascade effect.

Dikaitkan dengan fenomena

―underpricing” saham-saham IPO dan

―abnormal initial return” yang terjadi pada

harga lebih tinggi pada awal perdagangan di pasar sekunder.

Apabila dikaji melalui hipotesis sinyal (signaling hypothesis) hasil penelitian ini mendukung hipotesis tersebut. Bahwa terjadinya initial abnormal return saham-saham IPO pada awal perdagangan di pasar sekunder, bukanlah disebabkan investor salah dalam menganalisis informasi faktor fundamental tetapi emiten secara sistematis menghargai saham IPO dibawah nilai instrinsiknya, atau dengan kata lain emiten sengaja melakukan tindakan underpricing untuk meyakinkan investor bahwa kualitas perusahaannya bagus. Hipotesis ini didukung penelitian Welch (1989).

Pengaruh Faktor Fundamental

Terhadap Return Jangka Panjang

Saham IPO

Setelah dilakukan pengujian hipotesis maka diperoleh hasil bahwa faktor fundamental mempengaruhi return jangka panjang saham IPO secara positif dan signifikan, ditunjukkan dari nilai CR yang diperoleh sebesar 7,569 pada tingkat probabilitas sebesar 0%. Lebih jelasnya dapat dilihat pada Tabel 5.

Hasil penelitian menunjukkan total pengaruh faktor fundamental terhadap return jangka panjang saham IPO sebesar 44,7%, dengan indikator market adjusted abnormal return 12 bulan dan 24 bulan. Ini berarti apabila terjadi perubahan faktor fundamental (misalnya mengalami kenaikkan sebesar 100 poin akan

berpengaruh terhadap naiknya return jangka panjang saham IPO sebesar 44,7%). Dengan asumsi kondisi ekonomi tidak berubah dalam jangka waktu 2 tahun kedepan nilai intrinsik saham IPO akan mengalami kenaikkan sebesar 44,7% dari harga yang ditawarkan di pasar perdana. Informasi lain yang dapat diketahui dari table di atas adalah pengaruh tidak langsung faktor fundamental terhadap indikator variabel return jangka panjang yaitu market adjusted abnormal return 12 bulan sebesar 39,8%. Ini berarti apabila terjadi perubahan faktor fundamental (misalnya mengalami kenaikkan sebesar 100 poin berpengaruh terhadap naiknya market adjusted abnormal return 12 bulan secara tidak langsung sebesar 39,8%). Dengan demikian dalam jangka waktu 1 tahun kedepan nilai instrinsik saham mengalami kenaikkan sebesar 39,8% dari harga yang ditawarkan di pasar perdana. Sedangkan pengaruh faktor fundamental terhadap market adjusted abnormal return 24 bulan sebesar 32,7%. Ini berarti apabila terjadi perubahan faktor fundamental (misalnya mengalami kenaikkan sebesar 100 poin akan berpengaruh terhadap naiknya market adjusted abnormal return 24 bulan secara tidak langsung sebesar 32,7%). Dengan demikian dalam jangka waktu 2 tahun kedepan nilai instrinsik saham mengalami kenaikkan sebesar 32,7% dari harga yang ditawarkan di pasar perdana.

Tabel 5. Pengaruh Langsung dan Tidak Langsung, Critical Ratio, Probabilitas dan Signifikansi Antara Faktor Fundamental dengan Return Jangka Panjang Saham IPO

Faktor Fundamental RPj MAAR12 MAAR24

PengaruhLangsung 0,506 0 0

Pengaruh Tidak Langsung -0,059 0,398 0,327

Total Pengaruh 0,447 0,398 0,327

Critical Ratio 7,569

Probabilitas 0,000

Kesimpulan Signifikan

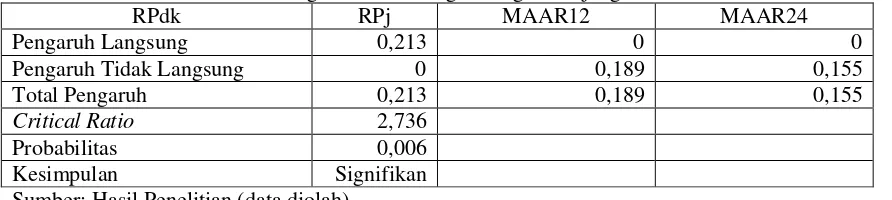

Tabel 6. Pengaruh Langsung dan Tidak Langsung, Critical Ratio, Probabilitas, Signifikansi Antara Return Jangka Pendek dengan Jangka Panjang Saham IPO

RPdk RPj MAAR12 MAAR24

Pengaruh Langsung 0,213 0 0

Pengaruh Tidak Langsung 0 0,189 0,155

Total Pengaruh 0,213 0,189 0,155

Critical Ratio 2,736

Probabilitas 0,006

Kesimpulan Signifikan

Sumber: Hasil Penelitian (data diolah)

Hal ini mengindikasikan dengan berjalannya waktu dalam jangka relatif lebih panjang, investor akan memperoleh informasi faktor fundamental yang lebih akurat dan relavan mengenai kinerja dan prospek emiten. Sehingga dalam jangka panjang harga saham IPO akan terkoreksi menuju harga instrinsik yang sebenarnya.

Dilihat dari pengaruh langsung faktor fundamental terhadap return jangka panjang sebesar 50,6% mengindikasikan bahwa estimasi nilai saham dari informasi faktor fundamental ini cukup mewakili untuk mengestimasi return jangka panjang saham IPO. Dengan kata lain, apabila investor ingin berinvestasi untuk jangka panjang maka faktor fundamental dapat dijadikan dasar dalam penilaian investasinya

Apabila dikaji dari hipotesis fads hasil penelitian ini mendukung hipotesis tersebut. Dimana hipotesis ini memprediksikan bahwa semakin besar abnormal initial return pada hari pertama semakin besar koreksi atas overpricing yang telah dilakukan investor (Shiller: 1990; Debondt dan Thaler: 1985, 1987). Dengan kata lain di bawah kondisi pasar yang efisien dalam jangka panjang pasar akan bertindak mengkoreksi penilaian yang berlebihan (overvaluation) dari IPO oleh para investor yang terjadi pada jangka pendek.

Pengaruh Antara Return Jangka Pendek

dengan Return Jangka Panjang Saham

IPO

Hasil pengujian hipotesis menunjukkan bahwa pengaruh return jangka pendek terhadap return jangka panjang saham IPO adalah positif dan signifikan. Ini terlihat dari nilai CR sebesar 2,736 pada tingkat probabilitas 0,6%. Lebih jelas dapat dilihat pada tabel 6.

Hasil penelitian menunjukkan bahwa return jangka pendek saham IPO berpengaruh langsung terhadap return jangka panjangnya sebesar 21,3%, dengan indikator market adjusted abnormal return 12 bulan dan 24 bulan. Ini berarti apabila terjadi perubahan return jangka pendek yang diperoleh (misalnya mengalami kenaikkan sebesar 100 poin akan berpengaruh terhadap naiknya return jangka panjang sebesar 21,3%). Ini juga memberi arti bahwa estimasi return jangka pendek dapat dipercaya untuk mengestimasi return jangka panjang dari saham-saham IPO.

Informasi lain yang dapat diketahui dari Tabel 4.10 tersebut adalah pengaruh tidak langsung return jangka pendek terhadap indikator variabel return jangka panjang yaitu market adjusted abnormal return 12 bulan dan 24 bulan masing-masing sebesar 0,189 dan 0,155. Ini berarti apabila terjadi perubahan return jangka pendek (misalnya mengalami kenaikkan sebesar 100 poin akan berpengaruh terhadap naiknya market adjusted abnormal return 12 bulan sebesar 18,9% dan terhadap market adjusted abnormal return 24 bulan naik sebesar 15,5%).

Dengan membandingkan nilai koefisien pengaruh langsung faktor fundamental terhadap return jangka pendek sebesar 50,6% dengan koefisien pengaruh langsung faktor fundamental terhadap return jangka panjang sebesar 21,3%, menunjukkan bahwa abnormal return jangka panjang saham-saham IPO periode tahun 1999 sampai 2006 di Bursa Efek Indonesia lebih kecil dibandingkan abnormal return jangka pendeknya.

return jangka pendek. Tetapi temuan ini tidak mendukung hasil penelitian yang dilakukan Durukan (2002) dan Manurung (2006), yang mengatakan abnormal initial return positif yang terjadi pada awal perdagangan di pasar sekunder tidak berhubungan dengan kinerja jangka panjang saham IPO.

KESIMPULAN DAN SARAN

Berdasarkan analisis data dan setelah membahas hasil penelitian, maka dapat disimpulkan hasil dari temuan penelitian ini adalah sebagai berikut:

1. Faktor fundamental yang terdiri dari total asset, rasio hutang terhadap jumlah kepemilikan, jumlah saham yang ditawarkan, pendapatan kotor IPO, umur perusahaan dan rasio harga penawaran terhadap laba per lembar saham, memiliki pengaruh negatif terhadap return jangka pendek saham IPO. 2. Faktor fundamental baik secara

langsung maupun tidak langsung memiliki pengaruh positif terhadap return jangka panjang saham IPO. Dan indikator yang dominan mempengaruhi adalah total asset.

3. Return jangka pendek dengan indikator initial return dan opening price return memiliki pengaruh positif terhadap return jangka panjang saham IPO dengan indikator market adjusted abnormal return 12 bulan dan market adjusted abnormal return 24 bulan.

Daftar Pustaka

Aggarwal, R. dan P. Rivoli, 1990. ―Fads in

the Initial Public Offering Market‖,

Financial Management, Vol. 19, No. 4, 45-57.

Anoraga, Panji dan Pakarti, Piji, S.E, 2001.

Pengantar Pasar Modal, Penerbit Rineka Cipta, Indonesia.

Bodie, Zvi, Kane, Alex and Marcus, Alan J. 2005. Investments, Sixth Edition, McGraw-Hill International Edition.

Chittenden, F. Hall, G., dan Hutchinson P.,

1996. ―Small Firm Growth, Access to

Capital Markets and Financial Structure: Review of Issues and

Empirical Investigation‖, Small

Business Economics, Vol. 8 (1), pp. Relationship Between IPO Return and Factors Influencing IPO Performance: Case of Istanbul Stock

Exchange‖, Journal of Managerial

Finance, Vol. 28 No. 2, 18-38. Fischer, Donald E., dan Jordan, Ronald J,

1987. Security Analysis and Portfolio Management, Fourth Edition,New York:Prentice-Hall. Ghozali, Imam, 2004. Model Persamaan

Struktural, Semarang: Penerbit

UNDIP.

Hall, G., Hutchinson, P., dan Michael M.,

2000, ―Industry Effects on the

Determinants of Unquote SME,

Capital Structure‖, International

Journal of the Economics of Business, Vol. 7 (3), pp. 297 – 312. Husnan, Suad, 1994. Dasar-dasar Teori

Portofolio dan Analisis Sekuritas,

Edisi Kedua, Yogyakarta: Penerbit YKPN.

Jones, Charles P. 2002. Investment: Analysis and Management, Eight Ed, New York: John Willey & Sons. Khirnamurti, Chandrashekar, 2002. ―The

Initial Listing Performance of Indian

IPO‖, Journal of Managerial

Finance, Vol. 28, No. 2, pp. 39-51. Kompas, 2009. “Investor Danareksa Tak

Terpengaruh Krisis‖, 6 Maret 2009,

Jakarta

Kompas, 2010. “Saham KS Banjir Peminat”, 3 November 2010, Jakarta.

Kothari, S.P. and Jonathan Lewellen, 2003.

―Stock Returns, Aggregate Earnings Surprises and Behavioral Finance‖,

Journal of Financial Economics, Vol. 79 (3), pp 537–568.

Le, Kuntara Pukthuanthong dan Nikhil

Varaiya, 2006. ―IPO Pricing, Block

Sales and Long Term Performance, The Financial Review, Vol 42, pp 319--348

BEJ‖, Manajemen dan Usahawan Indonesia, Vol.35, pp. 14-26.

Ritter, Jay. R, 1991. ―The Long-Run Performanced of Initial Public

Offering‖, The Journal of Finance, Vol.XLVI, no.1

Rock, Kevin, 1996. ―Why New Issues are

Underpriced‖, Journal of Financial Economics, Vol.15, p 187-214. Shiller, Robert J., 1990. "Speculative Prices

& Popular Models." Journal of Economic Perspectives, Vol 4, pp. 55-65.

Tapa, Afiruddin dan Norzalina Ahmad, 2006. ―The Short Run and Long Run Performance of IPOs by Sectors on

The Bursa Malaysia‖,The Malaysian

Finance Association’s 8th

Annual Conference Proceeding, 401 – 411.

Tinic, S., 1988. ―Anatomy of Initial Public

Offerings of Common Stock‖,

Journal of Finance, Vol. 43, 789-822.

Utama, Siddharta dan Suroso, 2006. ― Hubungan Kinerja Jangka Panjang Saham Pasca-IPO dengan Optimisme dan Divergensi Opini Investor serta

Tindakan Oportunis Emiten‖,

Manajemen Usahawan Indonesia, Vol.35, 27-39.

Welch, Ivo., 1992. ―Sequence Sales,

Learning and Cascade‖, The Journal

of Finance, Vol.XVII No.2.

Zulganef, 2006. Pemodelan Persamaan Struktur & Aplikasinya

Menggunakan Amos 5, Cetakan I,