ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL MODERATING DI PERUSAHAAN

MANUFAKTUR DALAM SEKTOR BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

TESIS

Oleh MESRAWATI 107017057/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL MODERATING DI PERUSAHAAN

MANUFAKTUR DALAM SEKTOR BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

TESIS

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH

MESRAWATI 107017057/ Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN

KEPEMILIKAN MANAJERIAL SEBAGAI

VARIABEL MODERATING DI PERUSAHAAN

MANUFAKTUR DALAM SEKTOR BARANG

KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Mesrawati

Nomor Pokok : 107017057

Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing :

(Dr. Rina Bukit, SE, M.Si,Ak)

Ketua Anggota

(Drs. Zainul Bahri Torong, M.Si,Ak)

Ketua Program Studi Direktur,

(Prof.Dr.Ade Fatma Lubis, MAFIS,MBA, CPA) (Prof. Dr. Erman Munir, M.Sc)

Tanggal : 04 Juni 2013

PANITIA PENGUJI TESIS :

Ketua : Dr. Rina Bukit, SE, M.Si,Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

2. Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA

3. Drs.Rasdianto, MA,Ak

PERNYATAAN Judul Tesis

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL MODERATING DI PERUSAHAAN

MANUFAKTUR DALAM SEKTOR BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA”

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat

untuk memperoleh gelar Magister Sains pada Program Studi Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya

penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian

tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis

cantumkan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika

penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis

ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian

tertentu, penulis bersedia menaerima sanksi pencabutan gelar akademik yang

penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan

yang berlaku

Medan, 04 Juni 2013 Penulis

Mesrawati Materai

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL MODERATING DI PERUSAHAAN

MANUFAKTUR DALAM SEKTOR BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi nilai perusahaan yang diwakili earning per share, return on equity, net profit margin,ukuran perusahaan, debt to equity ratio, net cash flow,dividend payout ratio, return on assets yang terdaftar di Bursa Efek Indonesia, serta menguji dan menganalisis apakah variabel earning per share, return on equity, net cash flow, dividend payout ratio dan net profit margin

sebagai hasil uji faktor berpengaruh secara simultan maupun secara parsial terhadap nilai perusahaan serta kepemilikan manajerial sebagai variabel moderating mempengaruhi hubungan variabel earning per share, return on equity, net cash flow, dividend payout ratio dan net profit margin terhadap nilai perusahaan. Populasi penelitian ini yaitu sebanyak yaitu 35 perusahaan yang merupakan perusahaan manufaktur yang bergerak dalam sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2011. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 14 perusahaan. Data diolah menggunakan metode uji Kaiser-Meyer-Olkin (KMO), metode uji statistik regresi linier berganda untuk hipotesis pertama, dan uji residual untuk hipotesis kedua dengan menggunakan software SPSS. Hasil Penelitian ini membuktikan pada hipotesis pertama bahwa earning per share, return on equity, net cash flow, dividend payout ratio dan net profit margin

berpengaruh terhadap nilai perusahaan melalui uji faktor, dan pada hipotesis kedua bahwa earning per share, return on equity, net cash flow, dividend payout ratio, net profit margin secara simultan berpengaruh terhadap nilai perusahaan secara parsial hanya variabel return on equity yang berpengaruh terhadap nilai perusahaan. Ketika kepemilikan manajerial digunakan sebagai variabel moderating pada pengujian ketiga, variabel kepemilikan manajerial bukan merupakan variabel moderating yang dapat memperkuat atau memperlemah hubungan antara earning per share, return on equity, net cash flow, dividend payout ratio, net profit margin dengan nilai perusahaan pada perusahaan manufaktur yang bergerak dalam sektor industri barang konsumsi yang terdaftar di BEI

Kata kunci : Earning Per Share (EPS), Return on Equity (ROE), Net Profit Margin (NPM), Ukuran Perusahaan (size), Debt to Equity Ratio

(DER), Net Cash Flow (NCF) , Dividend Payout Ratio (DPR),

THE ANALYSIS OF THE FACTORS INFLUENCING FIRM VALUE WITH MANAGERIAL OWNERSHIP AS MODERATING VARIABLE

OF THE MANUFACTURING CONSUMER GOODS SECTOR IN COMPANYREGISTERED IN THE

INDONESIAN STOCK EXCHANGE

ABSTRACT

The aim of this research was to test and to analyze the factors that influence the firm value, represented by its earnings per share, return on equity, net profit margin, firm size, debt to equity ratio, net cash flow, dividend payout ratio, return on assets and the manager ownership as moderating variable in consumer goods sector listed on the Indonesia Stock Exchange either partially and simultaneously. This population of the research was 35 consumer goods companies registered in Indonesia Stock Exchange from 2008 until 2011. The sample was selected by using purposive sampling method amounted to 14 companies. The data were processed using the test methods Kaiser – Meyer- Olkin (KMO) and the method of multiple linear regression statistical tests for the first hypothesis, and the residual test for the second hypothesis by using SPSS software. The research results prove the first hypothesis that the earnings per share, return on equity, net cash flow, dividend payout ratio and net profit margin affects the value of the company through the test factors, and the second hypothesis that the earnings per share, return on equity, net cash flow, dividend payout ratio, net profit margin simultaneously affect the value of the company as partial return on equity only variables that affect the value of the company. When managerial ownership is used as a moderating variable, the variable managerial ownership did not strengthen the correlation between the variable of earnings per share, return on equity, net cash flow, dividend payout ratio, net profit margin with the firm value in manufacturing companies engaged in the consumer goods sector in company registered in the Indonesian stock exchange

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah SWT, karena atas berkah

dan rahmat -Nya sehingga penulis dapat menyelesaikan penelitian dalam rangka

penulisan tesis yang berjudul “Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan Dengan Kepemilikan Manajerial Sebagai Variabel Moderating Di

Perusahaan Manufaktur Dalam Sektor Barang Konsumsi Yang Terdaftar Di

Bursa Efek Indonesia ”, memenuhi salah satu persyaratan untuk mendapatkan gelar Magister Sains (M.Si) pada Program Studi Ilmu Akuntansi Sekolah

Pascasarjana Universitas Sumatra Utara.

Dalam penyusunan dan penyelesaian tesis ini penulis telah banyak

mendapatkan bantuan dari berbagai pihak, oleh karena itu penulis dengan sepenuh

hati mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTH&H, M.Sc (CTM), Sp. A(K),

selaku Rektor Universitas Sumatra Utara.

2. Bapak Prof. Dr. Erman Munir, M.Sc, selaku Direktur Sekolah Pascasarjana

Universitas Sumatra Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program

Studi Magister Akuntansi Sekolah Pascasarjana Sumatera Utara dan sekaligus

sebagai dosen pembanding utama penulis yang telah banyak memberikan

bantuan dan masukan dalam menyusun tesis ini.

4. Ibu Dr. Rina Bukit, M.Si,Ak selaku dosen pembimbing utama yang telah

kepada penulis dalam penyusunan tesis ini semoga ibu diberi kesehatan dan

rezky yang melimpah..

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku dosen pembimbing yang

telah banyak memberi masukan, saran-saran dan arahan dan bimbingan yang

sangat membantu penulis dalam penyusunan tesis ini semoga bapak diberi

kesehatan dan rezky yang melimpah.

6. Bapak Drs. Rasdianto, MA,Ak dan ibu Dra. Tapi Anda Sari Lubis, M.Si,Ak

selaku dosen pembanding yang telah memberikan banyak masukan dan saran

kepada penulis dalam penyempurnaan tesis ini.

7. Seluruh Bapak/Ibu Dosen serta pegawai akademik di Program Studi

Akuntansi Sekolah Pascasarjana Universitas Sumatra Utara.

8. Untuk kedua orang tua tersayang, yaitu Ayahanda Darwin S.Sos, dan Ibunda

Ermiati yang selalu memberikan motivasi, semangat, doa dan dukungan moril

maupun dukungan materil yang diberikan dengan tulus dari awal hingga

kini,sehingga penulis dapat menyelesaikan tesis ini, semoga allah SWT

memberi kesehatan dan rezky melimpah dan penulis bisa membuat bangga

papa dan mama.

9. Kakak, abang, adik tersayang: Sary Puspita Anggraini, SH, Mulya Sahputra

Pane, SE, Anggi, Dhea RamaDhona,Akhmad Facrul Rozi terimakasih selalu

memberikan dukungan, doa dan semangat untuk penulis dalam menyelesaikan

tesis ini.

10.Terima kasih juga buat M Vicky Violan Siregar, SH yang selalu mendukung

penulis untuk menyelesaikan perkuliahan, semoga rencana kedepan

dilancarkan allah swt untuk kita berdua.

11.Teman terkasih Bayu Wulandari yang telah banyak membantu dan sabar

mengajari penulis, terima kasih banyak untuk selalu menyediakan waktu

untuk belajar bagi penulis dan kak nisa yg selalu memberi semangat dan

mengajari bagi penulis hanya allah yang bisa membalas kebaikan kalian

berdua.

12.Teman-teman seperjuangan menyusun tesis geng Nero Rike Yolanda, Enda

Novianti yang selalu memberi semangat satu antara yang lain, dan juga bang

chomes, kak mitha, kak widy, kak togi ,mala, Pak Shuban, Pak Pirgok terima

kasih banyak atas semangatnya dan temen-temen stambuk 2011 lainnya yang

tidak mungkin disebutkan satu per satu.

13.Kak Dory, Kak Yusna dan staf bagian administrasi lainnya yang telah banyak

membantu dalam pengurusan adminitrasi bagi penulis.

Semoga Allah SWT senantiasa melimpahkan rahmatNya kepada seluruh

pihak yang telah memberikan banyak bantuan dan motivasi kepada penulis selama

perkuliahan maupun dalam penyusunan tesis ini. Penulis menyadari bahwa

keterbatasan penulis membuat penelitian ini menjadi kurang sempurna, karena itu

masih diperlukan saran maupun masukan dari pembaca. Semoga hasil penelitian

ini bermanfaat bagi perkembangan ilmu dan bermanfaat bagi penelitian

berikutnya.

Medan, 04 Juni 2013

RIWAYAT HIDUP

1. Nama : MESRAWATI

2. Tempat/Tanggal Lahir : Pekan Baru, 14 Juni 1988

3. Pekerjaan : Wiraswasta

4. Agama : Islam

5. Alamat : Jln Gotong Royong No 22 Medan Denai

6. Pendidikan :

a. Lulusan SD Swasta Tunas Harapan Medan dari Tahun 1994 s/d 2000 b. Lulusan SLTP Negeri 27 Medan dari Tahun 2000 s/d 2003

c. Lulusan SMA Negeri 2 Medan dari Tahun 2003 s/d 2006

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ………..iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ……….vii

DAFTAR TABEL ………...x

DAFTAR GAMBAR ………...xi

DAFTAR LAMPIRAN ……… .xii

BAB I PENDAHULUAN……….. 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ………...10

1.3 Tujuan Penelitian ……….10

1.4 Manfaat Penelitian………11

1.5 Originalitas ……… 12

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 14

2.1.1 Pengertian Nilai Perusahaan ...14

2.1.2 Earning Per share......17

2.1.3 Return On Equity .......19

2.1.4 Net Profit Margin ...19

2.1.5 Ukuran Perusahaan...20

2.1.6 Debt Equity Ratio...21

2.1.7 Net Cash Flow ... 25

2.1.8 DividendPayout Ratio ... ... 27

2.1.9 Return On Assets......28

2.1.10 Kepemilikan Manajerial ...31

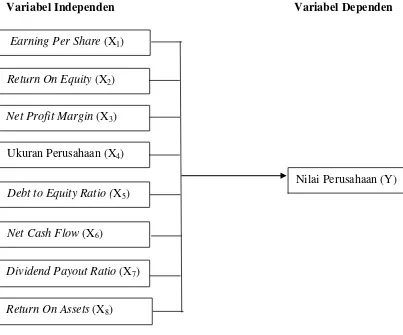

BAB III KERANGKA KONSEP DAN HIPOTESIS...37

3.1 Kerangka Konseptual ...37

3.2 Hipotesis Penelitian...42

BAB IV METODE PENELITIAN...44

4.1 Jenis Penelitian...44

4.2 Lokasi Penelitian ...44

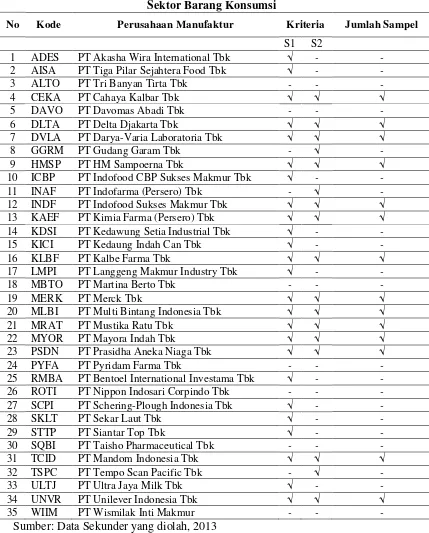

4.3 Populasi dan Sampel...44

4.4 Metode Pengumpulan Data ...47

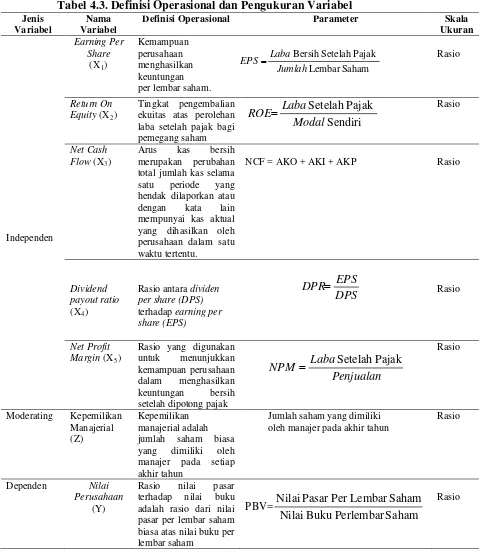

4.5 Definisi Operasional dan Metode Pengukuran Variabel ………47

4.6 Metode Analisis Data ………..51

4.6.1 Statistik Deskriptif ……….51

4.6.2 Uji Faktor ………...51

4.6.3 Uji Asumsi Klasik………..52

4.6.4 Pengujian Hipotesis……….54

4.6.5 Uji Moderating Variabel...57

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1 Analisis Faktor Hipotesis Pertama ...59

5.1.1 Uji Faktor Pertama ...59

5.1.2 Uji Faktor Kedua ...60

5.1.3 Uji Faktor Ketiga...62

5.1.4 Uji Faktor Keempat...63

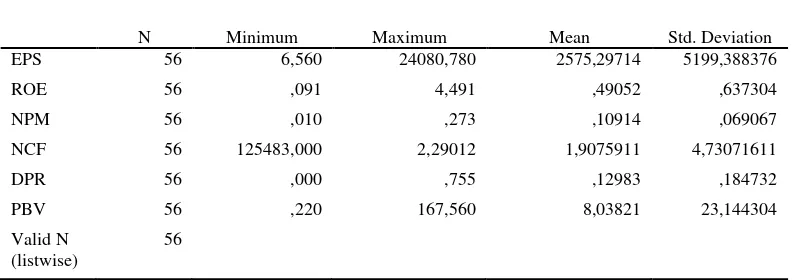

5.2 Deskriptif Data ...64

5.3 Uji Asumsi Klasik Hipotesis Kedua Sebelum Transformasi……….67

5.3.1 Uji Normalitas Sebelum Transformasi………67

5.3.2 Uji Multikolonieritas Sebelum Transformasi……….69

5.3.3 Uji Heterokedasitas Sebelum Transformasi………70

5.3.4 Uji Autokorelasi Sebelum Transformasi ...72

5.4 Uji Asumsi Klasik Hipotesis Kedua Setelah Transformasi………...72

5.4.2 Uji Multikolonieritas………...75

5.4.3 Uji Heterokedasitas ………75

5.4.4 Uji Autokorelasi...76

5.5 Uji Asumsi Klasik Hipotesis Ketiga ……….77

5.5.1 Uji Normalitas……….77

5.5.2 Uji Multikolonieritas ………..79

5.5.3 Uji Heteroskedastisitas ………...79

5.5.4 Uji Autokorelasi ...80

5.6 Hasil Analisis Data Hipotesis Pertama ………..81

5.7 Hasil Analisis Data Hipotesis Kedua...82

5.7.1 Uji Signifikansi Simultan (Uji Statistik F) ………82

5.7.2 Uji Siknifikansi Parsial (Uji Statistik t) ………..83

5.7.3 Uji Koefisien Determinasi ………..85

5.8 Hasil Analisis Data Hipotesis Ketiga ………86

5.9 Pembahasan Hasil Penelitian ………...88

BAB VI KESIMPULAN DAN SARAN 6.1 Kesimpulan ………93

6.2 Keterbatasan Penelitian ……….94

6.3 Saran ………94

DAFTAR PUSTAKA………..96

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ……….35

Tabel 4.1 Daftar Populasi dan Sampel ……….46

Tebel 4.2 Proses Pengambilan Sampel ……….47

Tebel 4.3 Defenisi Operasional ………50

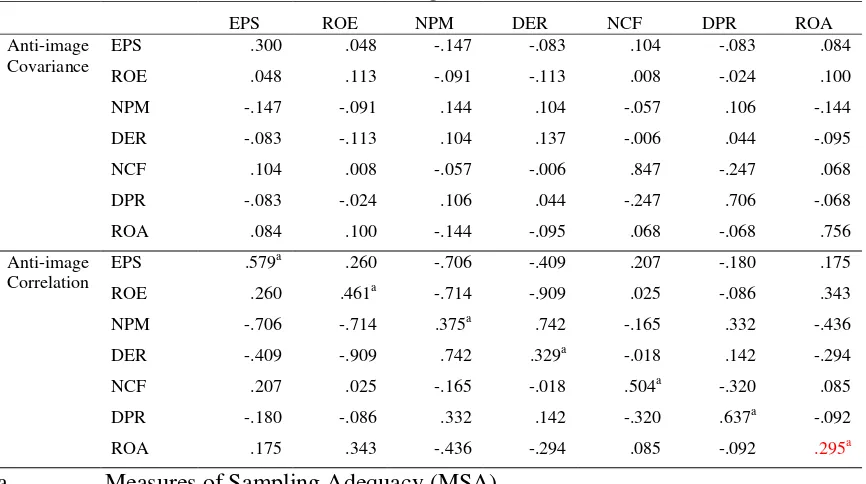

Tabel 5.1 Kaiser-Meyer-Olkin Pertama ………...59

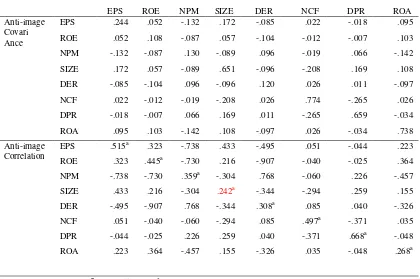

Tebel 5.2 Uji Anti-image Matrices Pertama ……….60

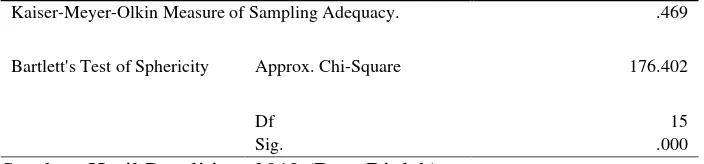

Tabel 5.3 Uji Kaiser-Meyer-Olkin Kedua ……….61

Tabel 5.4 Uji Anti-image Matrices Kedua ………61

Tabel 5.5 Kaiser-Meyer-Olkin Ketiga ……….62

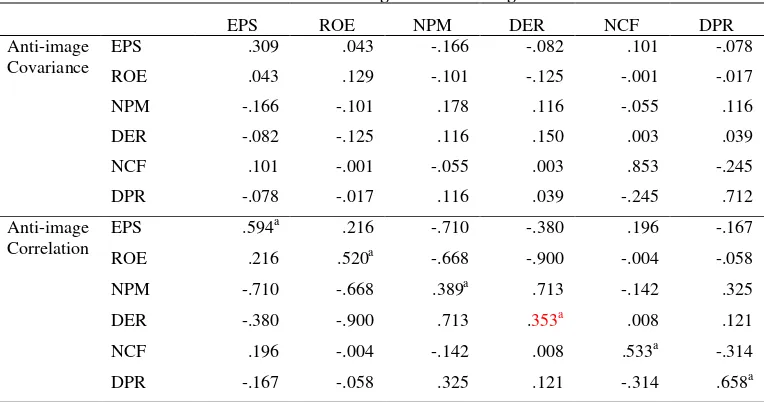

Tabel 5.6 Uji Anti-image Matrices Ketiga ………63

Tabel 5.7 Kaiser-Meyer-Olkin Keempat ……….63

Tabel 5.8 Uji Anti-image Matrices Keempat ………64

Tabel 5.9 Statistik Deskriptif ………65

Tebel 5.10 Hasil Uji Kolmogorov-Smirnov Test sebelum transformasi ………..69

Tabel 5.11 Hasil Uji Multikolonieritas Sebelum Transformasi ………70

Tabel 5.12 Hasil Uji Autokorelasi Sebelum Transformasi ………...72

Tabel 5.13 Hasil Uji Kolmogorov-Smirnov Test Setelah Transformasi ………...74

Tabel 5.14 Hasil Uji Multikolonieritas Setelah Transformasi ………..75

Tabel 5.15 Hasil Uji Autokorelasi Setelah transformasi Transformasi …………76

Tebel 5.16 Hasil Uji Kolmogorov-Smirnov Test Hipotesis Ketiga ………..78

Tabel 5.17 Hasil Uji Multikolonieritas Hipotesis Ketiga ………..79

Tabel 5.18 Hasil Uji Autokorelasi Hipotesis Ketiga ……….81

Tabel 5.19 Uji Anti-image Matrices ………81

Tabel 5.20 Hasil Regresi Uji F Hipotesis Kedua ………..82

Tabel 5.21 Hasil Regresi Uji t Hipotesis Kedua ………...83

Tabel 5.22 Koefisien Determinasi Hipotesis Kedua ……….85

Tabel 5.23 Hasil Pengujian Pengaruh EPS, ROE, NCF, DPR, NPM terhadap Kepemilikan Manajerial ……….86

DAFTAR GAMBAR

No Judul Halaman

Gambar 3.1 Kerangka Konsep (Sebelum Uji Faktor)………37

Gambar 3.2 Kerangka Konsep (Sesudah Uji Faktor) ………41

Gambar 5.1 Normal P-Plot Sebelum Transformasi ……….68

Gambar 5.2 Grafik Histogram Sebelum Transformasi ……….68

Gambar 5.3. Scatterplot Heteroskedastisitas Sebelum Transformasi …………..71

Gambar 5.4. Normal P-Plot Setelah Transformasi ………73

Gambar 5.5. Grafik Histogram Setelah Transformasi ………...73

Gambar 5.6 Scaterplott Heteroskedastisitas setelah Transformasi ………..76

Gambar 5.7 Normal P-Plot Hipotesis Kedua ………77

Gambar 5.8 Grafik Histogram Hipotesis Kedua ………...78

DAFTAR LAMPIRAN

No Judul Halaman

1 . Data Earning Per share (EPS) Tahun 2008-2011 ………. . .100

2. Data Return On Equity (ROE) Tahun 2008-2011……… . . . 101

4. Data Net Cash Flow (NCF) Tahun 2008-2011………. .102

5. Data Dividend Payout Ratio (DPR) Tahun 2008-2011……… . . . 103

6. Data Net Profit Margin (NPM) Tahun 2008-2011………. 104

7. Data Price Book Value (PBV) Tahun 2008-2011……… . 105

8. Data Kepemilikan Manajerial Tahun 2008-2011……… . .106

9. Hasil Uji Interaksi Variabel Moderating. . . .……… . .107

10. Lampiran Output Uji Faktor . . . 108

11. Lampiran Output Data Uji Asumsi Klasik Sebelum Trasnsformasi . . . .112

12. Lampiran Output Data Uji Asumsi Klasik Sesudah Trasnsformasi . . . 113

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NILAI PERUSAHAAN DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI VARIABEL MODERATING DI PERUSAHAAN

MANUFAKTUR DALAM SEKTOR BARANG KONSUMSI YANG TERDAFTAR DI

BURSA EFEK INDONESIA

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis faktor-faktor yang mempengaruhi nilai perusahaan yang diwakili earning per share, return on equity, net profit margin,ukuran perusahaan, debt to equity ratio, net cash flow,dividend payout ratio, return on assets yang terdaftar di Bursa Efek Indonesia, serta menguji dan menganalisis apakah variabel earning per share, return on equity, net cash flow, dividend payout ratio dan net profit margin

sebagai hasil uji faktor berpengaruh secara simultan maupun secara parsial terhadap nilai perusahaan serta kepemilikan manajerial sebagai variabel moderating mempengaruhi hubungan variabel earning per share, return on equity, net cash flow, dividend payout ratio dan net profit margin terhadap nilai perusahaan. Populasi penelitian ini yaitu sebanyak yaitu 35 perusahaan yang merupakan perusahaan manufaktur yang bergerak dalam sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia sejak tahun 2008-2011. Sampel dipilih dengan menggunakan metode purposive sampling berjumlah 14 perusahaan. Data diolah menggunakan metode uji Kaiser-Meyer-Olkin (KMO), metode uji statistik regresi linier berganda untuk hipotesis pertama, dan uji residual untuk hipotesis kedua dengan menggunakan software SPSS. Hasil Penelitian ini membuktikan pada hipotesis pertama bahwa earning per share, return on equity, net cash flow, dividend payout ratio dan net profit margin

berpengaruh terhadap nilai perusahaan melalui uji faktor, dan pada hipotesis kedua bahwa earning per share, return on equity, net cash flow, dividend payout ratio, net profit margin secara simultan berpengaruh terhadap nilai perusahaan secara parsial hanya variabel return on equity yang berpengaruh terhadap nilai perusahaan. Ketika kepemilikan manajerial digunakan sebagai variabel moderating pada pengujian ketiga, variabel kepemilikan manajerial bukan merupakan variabel moderating yang dapat memperkuat atau memperlemah hubungan antara earning per share, return on equity, net cash flow, dividend payout ratio, net profit margin dengan nilai perusahaan pada perusahaan manufaktur yang bergerak dalam sektor industri barang konsumsi yang terdaftar di BEI

Kata kunci : Earning Per Share (EPS), Return on Equity (ROE), Net Profit Margin (NPM), Ukuran Perusahaan (size), Debt to Equity Ratio

(DER), Net Cash Flow (NCF) , Dividend Payout Ratio (DPR),

THE ANALYSIS OF THE FACTORS INFLUENCING FIRM VALUE WITH MANAGERIAL OWNERSHIP AS MODERATING VARIABLE

OF THE MANUFACTURING CONSUMER GOODS SECTOR IN COMPANYREGISTERED IN THE

INDONESIAN STOCK EXCHANGE

ABSTRACT

The aim of this research was to test and to analyze the factors that influence the firm value, represented by its earnings per share, return on equity, net profit margin, firm size, debt to equity ratio, net cash flow, dividend payout ratio, return on assets and the manager ownership as moderating variable in consumer goods sector listed on the Indonesia Stock Exchange either partially and simultaneously. This population of the research was 35 consumer goods companies registered in Indonesia Stock Exchange from 2008 until 2011. The sample was selected by using purposive sampling method amounted to 14 companies. The data were processed using the test methods Kaiser – Meyer- Olkin (KMO) and the method of multiple linear regression statistical tests for the first hypothesis, and the residual test for the second hypothesis by using SPSS software. The research results prove the first hypothesis that the earnings per share, return on equity, net cash flow, dividend payout ratio and net profit margin affects the value of the company through the test factors, and the second hypothesis that the earnings per share, return on equity, net cash flow, dividend payout ratio, net profit margin simultaneously affect the value of the company as partial return on equity only variables that affect the value of the company. When managerial ownership is used as a moderating variable, the variable managerial ownership did not strengthen the correlation between the variable of earnings per share, return on equity, net cash flow, dividend payout ratio, net profit margin with the firm value in manufacturing companies engaged in the consumer goods sector in company registered in the Indonesian stock exchange

BAB I PENDAHULUAN

1.1Latar Belakang Penelitian

Persaingan usaha yang semakin keras menuntut perusahaan untuk semakin

meningkatkan nilai perusahaannya. Memaksimalkan nilai perusahaan sangat

penting bagi suatu perusahaan, karena dengan memaksimalkan nilai perusahaan

berarti juga memaksimalkan kemakmuran pemegang saham yang merupakan

tujuan utama perusahaan. Menurut Keown (2004) nilai perusahaan merupakan

nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar. Situasi

tersebut menuntut perusahaan untuk dapat melakukan pengelolaan fungsi-fungsi

manajemen baik di bidang keuangan, pemasaran, produksi, operasional, dan

sumber daya manusia agar memiliki keunggulan dalam persaingan usaha.

Pengelolaan fungsi-fungsi manajemen tersebut bermuara pada fungsi keuangan

tepatnya pada fungsi kegiatan pemebelanjaan perusahaan. Suatu keputusan yang

diambil manajer dalam suatu kegiatan pembelanjaan perusahaan harus

dipertimbangkan secara teliti mengenai sifat dan biaya dari sumber dana yang

dipilih. Masing-masing sumber dana memiliki konsekuensi keuangan yang

berbeda. Sumber dana perusahaan berada pada sisi pasiva neraca, mulai dari

hutang dagang hingga laba ditahan. Seluruh perkiraan tersebut lebih dikenal

dengan nama struktur keuangan (Riyanto, 2001).

Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara

maksimum apabila harga saham meningkat. Semakin tinggi harga saham sebuah

(EV) atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep

penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan

secara keseluruhan (Nurlela, 2008). Menurut Nurlela (2008) menyebutkan

bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon

pembeli jika perusahaan tersebut dijual. Nilai perusahaan merupakan cerminan

dari penambahan dari jumlah ekuitas perusahaan dengan hutang perusahaan.

Industri manufaktur merupakan penopang utama perkembangan industri di

sebuah negara. Perkembangan industri manufaktur di sebuah negara juga dapat

digunakan untuk melihat perkembangan secara nasional di negara itu.

Perkembangan ini dapat dilihat baik dari aspek kualitas produk yang

dihasilkannya maupun kinerja industri secara keseluruhan. Perkembangan industri

manufaktur di Indonesia secara nasional belum memperlihatkan perkembangan

yang menggembirakan. Bahkan perkembangan industri nasional, khususnya

industri manukfaktur lebih sering terlihat merosot (Nurlela, 2008).

Industri manufaktur merupakan industri yang mendominasi

perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Banyaknya perusahaan-perusahaan

dalam industri manufaktur dengan kondisi perekonomian saat ini telah

menciptakan suatu persaingan antar perusahaan manufaktur. Persaingan membuat

setiap perusahaan manufaktur berusaha meningkatkan kinerja perusahaan untuk

mencapai tujuan seperti memperoleh laba yang tinggi. Upaya mengantisipasi

kondisi tersebut, maka manajer keuangan perusahaan harus berhati-hati dalam

menetapkan struktur modal perusahaan. Dengan adanya perencanaan yang matang

nilai perusahaan dan lebih unggul dalam menghadapi persaingan bisnis. Salah satu

upaya perusahaan untuk meningkatkan dan mempertahankan kinerja

perusahaannya adalah mengukur kemampuan struktur modal dalam

mempengaruhi tingkat profitabilitas perusahaan (Sartono, 2001).

Tujuan utama perusahaan manufaktur adalah meningkatkan nilai

perusahaan melalui peningkatan kemakmuran pemilik atau para pemegang saham

(Wahidahwati, 2002). Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai

buku perusahaan dari ekuitasnya. Nilai buku merupakan nilai dari kekayaan,

hutang, dan ekuitas perusahaan berdasarkan pencatatan historis. Sedangkan nilai

pasar merupakan presepsi pasar yang berasal dari investor, kreditur, dan

stakeholder lain terhadap kondisi perusahaan dan biasanya tercermin pada nilai

pasar saham perusahaan. Selain itu, nilai pasar bisa menjadi ukuran nilai

perusahaan. Suatu perusahaan dikatakan memiliki nilai yang baik jika kinerja

perusahaannya juga baik. Nilai perusahaan dapat tercermin dari harga sahamnya.

Jika harga saham perusahaan tinggi maka dapat disimpulkan bahwa nilai

perusahaan tersebut juga baik, nilai perusahaan dapat di tingkatkan dengan

meningkatkan kinerja perusahaan.

Sumber dana perusahaan manufaktur dari internal berasal dari laba ditahan

dan depresiasi. Sumber dana eksternal perusahaan manufaktur berasal dari

kreditur pemenuhan kebutuhan dana yang berasal dari para kreditur merupakan

hutang bagi perusahaan. Dana yang diperoleh dari para pemilik perusahaan

manufaktur merupakan modal sendiri. Tujuan perusahaan manufaktur dalam

biaya ekuitas perusahaan. Penggunaan kebijakan hutang bisa digunakan untuk

menciptakan nilai perusahaan yang diinginkan, namun kebijakan hutang juga

tergantung dari pertumbuhan perusahaan yang juga terkait dengan ukuran

perusahaan, artinya perusahaan yang besar dan memiliki tingkat pertumbuhan

perusahaan yang baik relatif lebih mudah untuk mengakses ke pasar modal.

Kemudahan ini mengindikasikan bahwa perusahaan besar relatif mudah

memenuhi sumber dana dari hutang melalui pasar modal, perusahaan yang

memiliki tingkat pertumbuhan perusahaan yang baik menunjukkan kemampuan

perusahaan untuk membayar bunga hutang jika menggunakan hutang untuk

menjalankan operasional perusahaan tersebut (Sutrisno, 2006).

Faktor-faktor yang dapat mempengaruhi nilai perusahaan manufaktur

dalam mengembangkan bisnis perusahaan dapat dilihat dari berbagai faktor

seperti: Earning Per Share, Return On Equity, Net Profit Margin, Ukuran

Perusahaan, Debt to equity ratio, Net Cash Flow, Dividend payout ratio, Return

On Assets dan Kepemilikan manajerial.

Earning Per Share (EPS) atau laba per lembar saham adalah tingkat

keuntungan bersih untuk tiap lembar saham yang mampu diraih perusahaan pada

saat menjalankan operasinya. Laba per lembar saham atau Earning Per Share

diperoleh dari laba yang tersedia bagi pemegang saham dibagi dengan jumlah

rata-rata saham yang beredar. Jadi, Earning Per Share digunakan sebagai alat

analisis untuk mengetahui tingkat profitabilitas sebuah perusahaan.

Tingkat pengembalian yang merupakan nilai dari sebuah perusahaan

Earning Per Share merupakan nilai dari laba yang tersedia bagi pemegang saham,

yaitu laba bersih dibagi dengan jumlah saham yang beredar. Semakin tinggi nilai

Earning Per Share hal ini menunjukkan bahwa perusahaan semakin sehat dan

akan menjadi faktor yang memotivasi para investor untuk menginvestasikan

dananya ke perusahaan (Walsh, 2004).

Return on Equity (ROE) menunjukkan tingkat kemampuan perusahaan

untuk memperoleh laba dari aktivitas usahanya. Jika tingkat laba perusahaan

semakin tinggi maka akan berdampak pada meningkatnya modal sendiri (dengan

asumsi sebagian besar laba yang diperoleh ditanamkan kembali ke dalam modal

perusahaan dalam bentuk laba yang yang ditahan) (Martono dan Harjito, 2005).

Net Profit Margin (NPM) sebagaiperbandingan antara laba bersih dengan

penjualan. Semakin besar Net Profit Margin, maka kinerja perusahaan akan

semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk

menanamkan modalnya pada perusahaan tersebut. Rasio Net Profit Margin

menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap

penjualan. Hubungan antara laba bersih sesudah pajak dan penjualan bersih

menunjukkan kemampuan manajemen dalam mengemudikan perusahaan secara

cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar

bagi pemilik yang telah menyediakan modalnya untuk suatu resiko (Darsono,

2005).

Ukuran perusahaan menunjukkan jumlah pengalaman dan kemampuan

tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dalam

meningkatkan kemakmuran perusahaan. Sedangkan stuktur kepemilikan yang

terkonsentrasi pada segelintir pemegang saham saja (concentrated ownership)

akan mempermudah pemegang saham untuk mengkontrol pihak manajemen

perusahaan serta mengurangi kemungkinan terjadinya konflik kepentingan yang

terjadi antara pemegang sahamdan manajemen perusahaan.

Ukuran perusahaan mencerminkan besarnya lingkup atau luas perusahaan

dalam menjalankan operasinya. Semakin besar perusahaan, maka semakin banyak

transaksi yang terjadi di dalamnya. Hal ini mengakibatkan semakin banyak jumlah

sampel yang harus diambil dan semakin luasnya prosedur audit yang dilakukan.

Perusahaan besar cenderung lebih cepat dalam menyampaikan laporan keuangan

yang telah diaudit kepada publik dibanding perusahaan kecil. Perusahaan besar

pada umumnya telah memiliki sistem pengendalian internal yang lebih baik

sehingga memudahkan auditor menyelesaikan pekerjaannya. Di samping itu,

perusahaan besar juga memiliki alokasi dana yang lebih besar untuk membayar

biaya audit (audit fee)(Solfida, 2008).

Penentuan proporsi hutang dan modal sendiri dalam penggunaannya

sebagai sumber dana perusahaan berkaitan erat dengan struktur modal. Usaha

untuk meningkatkan nilai perusahaan berkaitan erat dengan penentuan struktur

modal optimal yang dilakukan oleh manajemen dan pemegang saham

(shareholders). Struktur modal merupakan perbandingan antara hutang dan

ekuitas atau yang lebih dikenal dengan istilah Debt to Equity Ratio (Husnan,

2004). Debt to Equity Ratio menunjukkan tingkat risiko suatu perusahaan, Debt to

demikian sebaliknya. Tingginya rasio Debt to Equity Ratio menunjukkan bahwa

pendanaan yang berasal dari hutang besar. Investor cenderung lebih tertarik pada

tingkat Debt to Equity Ratio tertentu yang besarnya kurang dari satu, jika besarnya

rasio Debt to Equity Ratio lebih dari satu mengindikasikan risiko perusahaan

tinggi karena penggunaan hutangnya tinggi. Oleh karena itu perusahaan akan

berusaha agar tingkat Debt to Equity Ratio yang dimiliki tidak lebih dari satu

dalam struktur pendanaannya (Brigham dan Houston, 2006).

Informasi arus kas bersih (Net Cash Flow) berguna untuk menilai

kemampuan perusahaan dalam menghasilkan kas dan setara kas dan

memungkinkan para pemakai mengembangkan model untuk menilai dan

membandingkan nilai sekarang dari arus kas masa depan (future cash flow) dari

berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding

pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh

penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa

yang sama. Kebanyakan pendukung dari akuntansi arus kas merasa bahwa

masalah-masalah yang berkaitan dengan evaluasi aktiva dan penentuan laba

sangat berat sehingga perusahaan membenarkan adanya derivasi sistem akuntansi

terpisah dan mengusulkan dimasukkannya laporan arus kas yang komprehensif

dalam laporan perusahaan (Sutrisno, 2010).

Laporan arus kas banyak digunakan sebagai alat-alat untuk menentukan

kesehatan financial perusahaan. Secara umum sumber pemasukan kas meliputi

laba bersih, penurunan aktiva, peningkatan utang, dan peningkatan modal saham.

evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas

serta kepastian perolehannya.

Dividend Payout Ratio (DPR) adalah rasio yang berkaitan dengan jumlah

dividen yang dibagikan terhadap laba setelah pajak perusahaan yang

menghasilkan presentase pembayaran laba kepada pemegang Return On Asset,

Return On Equity, Resiko Sistematik, Earning per Share, Debt to Equity Ratio,

Dividend Payout. Semakin banyak dividen yang dibayarkan maka akan

mengakibatkan Dividen Payout Ratio akan meningkat, dengan meningkatnya

dividen maka akan meningkatnya nilai perusahaan (Detiana, 2011).

Return on Asset (ROA) merupakan rasio profitabilitas yang digunakan

untuk mengukur kemampuan atas modal yang diinvestasikan dalam keseluruhan

aktiva yang dimiliki untuk menghasilkan laba. Menurut Tandelilin (2001)

menyatakan bahwa besarnya tingkat pengembalian perusahan dapat dilihat

melalui besar kecilnya laba perusahaan tersebut. Jika laba perusahaan tinggi maka

tingkat pengembalian investasi perusahaan akan tinggi sehingga para investor

akan tertarik untuk membeli saham tersebut, sehingga harga saham tersebut akan

mengalami kenaikan. Tingkat profitabilitas Return on Asset mempengaruhi harga

saham suatu perusahaan. Apabila tingkat Return on Asset yang dihasilkan tinggi

maka harga saham pun akan tinggi atau mengalami kenaikan (Gunawan, 2003).

Kepemilikan manajerial yang tinggi menyebabkan dividen yang

dibayarkan pada pemegang saham rendah. Penetapan dividen rendah disebabkan

manajer memiliki harapan investasi di masa mendatang yang dibiayai dari sumber

investor dan shareholder dispersion dapat mengurangi agency cost karena

kepemilikan mewakili suatu sumber kekuasaan (source of power) yang berguna

mendukung keberadaan manajemen atau sebaliknya (Gideon, 2005).

Fenomena yang menarik untuk dibicarakan berkaitan dengan isu naik

turunnya nilai perusahaan itu sendiri. Krisis ekonomi global yang terjadi pada

tahun 2008 berdampak terhadap pasar modal Indonesia yang tercermin dari

terkoreksi turunnya harga saham hingga 40–60 persen dari posisi awal tahun 2008

(Kompas, 25 November 2008), yang disebabkan oleh aksi melepas saham oleh

investor asing yang membutuhkan likuiditas dan diperparah dengan aksi

“ikut-ikutan” dari investor domestik yang ramai-ramai melepas sahamnya. Kondisi

tersebut secara umum mempengaruhi nilai perusahaan karena nilai perusahaan itu

sendiri jika diamati melalui kemakmuran pemegang saham yang dapat diukur

melalui harga saham perusahaan di pasar modal. Index harga saham gabungan

yang terkoreksi dari 1.757,258 pada awal Januari 2007 melemah ke basis point

1.256,704 pada awal September 2008 (Kompas, 25 November 2008). Hal ini juga

tercermin dari banyaknya perusahaan yang mengalami penurunan laba sampai

dengan mengalami kerugian sehingga menimbulkan pemutusan hubungan kerja

(PHK).

Berdasarkan uraian di atas maka peneliti tertarik untuk meneliti mengenai

Analisis Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan Dengan

Kepemilikan Manajerial Sebagai Variabel Moderating Pada Perusahaan

Manufaktur Dalam Sektor Barang Konsumsi Yang Terdaftar Di Bursa Efek

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang penelitian sebelumnya, peneliti

mengemukakan masalah penelitian sebagai berikut :

1. Apakah Earning Per Share, Return On Equity, Net Profit Margin, Ukuran

Perusahaan, Debt Equity Ratio, Net Cash Flow, Dividend payout Ratio dan

Return On Assets berpengaruh terhadap Nilai Perusahaan Manufaktur

dalam sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia?

2. Apakah Earning Per Share, Return On Equity, Net Cash Flow, Dividend

payout Ratio dan Net Profit Margin sebagai hasil uji faktor berpengaruh

secara simultan dan parsial terhadap Nilai Perusahaan Manufaktur yang

dalam sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia?

3. Apakah Kepemilikan manajerial merupakan variabel moderating yang

memperkuat atau memperlemah hubungan antara Earning Per Share,

Return On Equity, Net Cash Flow, Dividend payout Ratio dan Net Profit

Margin dan Nilai Perusahaan pada perusahaan Manufaktur dalam sektor

barang konsumsi yang terdaftar di Bursa Efek Indonesia? 1.3 Tujuan Penelitian

Sesuai dengan perumusan masalah diatas, maka tujuan dari penelitian ini

adalah sebagai berikut :

1. Untuk menguji dan menganalisis pengaruh Earning Per Share, Return

On Equity, Net Profit Margin, Ukuran Perusahaan, Debt Equity Ratio,

Nilai Perusahaan pada perusahaan manufaktur dalam sektor barang

konsumsi yang terdaftar di Bursa Efek Indonesia.

2. Untuk menguji pengaruh Earning Per Share, Return On Equity, Net

Cash Flow, Dividend payout Ratio dan Net Profit Margin secara

simultan dan parsial terhadap Nilai perusahaan pada perusahaan

Manufaktur dalam sektor barang konsumsi yang terdaftar di Bursa Efek

Indonesia.

3. Untuk menguji apakah variabel Kepemilikan manajerial merupakan

variabel moderating yang memperkuat atau memperlemah hubungan

antara Earning Per Share, Return On Equity, Net Cash Flow, Dividend

payout Ratio dan Net Profit Margin terhadap nilai perusahaan pada

perusahaan Manufaktur dalam sektor barang konsumsi yang terdaftar di

Bursa Efek Indonesia.

1.4 Manfaat Penelitian

1. Bagi peneliti untuk menambah wawasan dan pengetahuan mengenai

pengaruh Earning Per Share, Return On Equity, Net Cash Flow, Dividend

payout Ratio dan Net Profit Margin terhadap Nilai perusahaan

Manufaktur di Bursa Efek Indonesia.

2. Bagi perusahaan penelitian ini diharapkan memberikan informasi terutama

manajer keuangan untuk dijadikan sebagai bahan pertimbangan dalam

Flow, Dividend payout Ratio dan Net Profit Margin terhadap Nilai

perusahaan.

3. Bagi peneliti selanjutnya diharapkan melengkapi temuan empiris yang

sudah ada dibidang akuntansi untuk kemajuan dan pengembangan ilmiah

pada masa akan datang dan memperkaya khasanah keilmuan pada

umumnya.

4. Bagi calon investor diharapkan untuk memberikan informasi bagi calon

investor sebelum melakukan investasi pada perusahan manufaktur.

1.5 Originalitas

Penelitian ini adalah replikasi dari penelitian Mahendra (2012) yang

berjudul ”Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan pada Perusahaan

Manufaktur di BEI”. Hasil penelitian menunjukkan DER berpengaruh negatif

tidak signifikan terhadap nilai perusahaan, Sedangkan ROE dan berpengaruh

positif signifikan terhadap nilai perusahaan, CR berpengaruh positif tidak

signifikan Dan kebijakan dividen tidak mampu secara signifikan memoderasi

pengaruh ROE dan DER terhadap Nilai Perusahaan. Beda penelitian ini dengan

penelitian Mahendra (2012) adalah :

1. Variabel independen penelitian Mahendra (2012) adalah Return On Equity,

Cash Ratio dan Debt to Equity Ratio sedangkan variabel independen

penelitian ini menambahkan Earning Per Share, Net Profit Margin ,Ukuran

2. Variabel moderating penelitian Mahendra (2012) adalah Dividend Payout

Ratio, Sedangkan penelitian ini menambah variabel moderating yaitu

kepemilikan manajerial.

3. Periode penelitian terdahulu memiliki batasan pengambilan data dalam kurun

waktu 2006-2009, sedangkan periode penelitian ini dalam kurun waktu

2008-2011.

4. Penelitian terdahulu menggunakan perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia, sedangkan penelitian ini menggunakan perusahaan

manufaktur dalam sektor barang konsumsi yang terdaftar di Bursa Efek

Indonesia.

5. Penelitian terdahulu tidak menggunakan uji faktor dalam penelitiannya,

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. Tujuan utama perusahaan menurut theory of the firm

adalah untuk memaksimumkan kekayaan atau nilai perusahaan (value of the firm)

(Salvatore, 2005). Memaksimalkan nilai perusahaan sangat penting artinya bagi

suatu perusahaan, karena dengan memaksimalkan nilai perusahaan berarti juga

memaksimalkan kemakmuran pemegang saham yang merupakan tujuan utama

perusahaan. Menurut Husnan (2004) nilai perusahaan merupakan harga yang

bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual.

Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar atas

surat berharga hutang dan ekuitas perusahaan yang beredar. Nilai perusahaan

merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya

tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan

di masa depan.

Wahyudi dan Pawestri (2006) menyatakan bahwa nilai perusahaan yang

dibentuk melalui indikator nilai pasar saham, sangat dipengaruhi oleh

pertumbuhan perusahaan di masa yang akan datang, sehingga meningkatkan harga

saham sebagai indikator nilai perusahaan (signaling theory). Hal tersebut

mendasari dugaan peneliti bahwa ada hubungan antara pengungkapan informasi

pertanggungjawaban sosial perusahaan (CSR) dengan nilai perusahaan (firm

value).

Nilai perusahaan adalah struktur modal yang terbaik (Husnan, 2004).

Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan

pengelolaannya kepada para profesional. Para profesional diposisikan sebagai

manajer ataupun komisaris. Suharli (2006) secara umum banyak metode dan

teknik yang telah dikembangkan dalam penilaian perusahaan diantaranya adalah:

1. Pendekatan laba antara lain metode rasio tingkat laba atau Price Earning

2. Ratio, metode kapitalisasi proyeksi laba.

3. Pendekatan arus kas antara lain metode diskonto arus kas.

4. Pendekatan dividen antara lain metode pertumbuhan dividen.

5. Pendekatan aktiva anatara lain metode penilaian aktiva.

6. Pendekatan harga saham.

7. Pendekatan Economic Value Added (EVA).

Pada dasarnya tujuan manajemen keuangan adalah memaksimumkan nilai

perusahaan. Jika perusahaan berjalan lancar maka nilai saham perusahaan akan

semakin meningkat, namun nilai hutang perusahaan dalam bentuk obligasi tidak

berpengaruh. Nilai perusahaan dapat dilihat melalui nilai pasar atau nilai buku

perusahaan dari ekuitasnya. Ia menambahkan dalam neraca keuangan, ekuitas

ukuran nilai perusahaan. Penilaian nilai perusahaan tidak hanya mengacu pada

nilai nominal. Menurutnya kondisi perusahaan mengalami banyak perubahan

setiap waktu secara signifikan. Sebelum krisis nilai perusahaan dan nominalnya

cukup tinggi. Tetapi setelah krisis kondisi perusahaan merosot sementara nilai

nominalnya tetap. Suatu perusahaan dikatakan mempunyai nilai yang baik jika

kinerja perusahaan juga baik.

Nilai perusahaan dapat tercermin dari nilai sahamnya. Jika nilai sahamnya

tinggi bisa dikatakan bahwa nilai perusahaannya juga baik. Karena tujuan utama

perusahaan adalah meningkatkan nilai perusahaan melalui peningkatan

kemakmuran pemilik atau para pemegang saham. Tandellin (2001) mengatakan

hubungan antara harga pasar dan nilai buku per lembar saham bisa juga dipakai

sebagai pendekatan alternatif untuk menentukan nilai suatu saham, karena secara

teoritis nilai pasar suatu saham haruslah mencerminkan nilai bukunya. Dalam

penelitian ini nilai perusahaan pasar diukur dengan rasio nilai pasar terhadap nilai

buku. Rasio nilai pasar terhadap nilai buku adalah rasio dari nilai pasar per lembar

saham biasa atas nilai buku per lembar ekuitas. Indikator ini menghubungkan nilai

pasar sekarang atas dasar per lembar saham terhadap nilai buku modal pemilik

yang dinyatakan dalam neraca. Nilai buku per lembar saham mencerminkan nilai

ekuitas pemilik yang tercatat pada neraca perusahaan, dan mencerminkan klaim

pemilik yang tersisa atas suatu aktiva. Sedangkan nilai pasar per lembar saham

mencerminkan kinerja perusahaan di masyarakat umum, di mana nilai pasar pada

suatu saat dapat dipengaruhi oleh pilihan dan tingkah laku dari mereka yang

pengambilalihan, perubahan ekonomi, perkembangan industri, kondisi politik dan

sebagainya (Helfert, 2003).

2.1.2 Earning Per Share (EPS)

Earning per share (EPS) merupakan alat analisis tingkat profitabilitas

perusahaan yang menggunaakan konsep laba konvensional. Earning per share

adalah salah satu pertimbangan sebelum berinvestasi. Perubahan dalam

penggunaan hutang akan menyebabkan terjadinya perubahan pada laba per lembar

saham dan juga perubahan resiko (Brigham dan Houston, 2006).

Earning Per Share merupakan salah satu indikator rasio perusahaan yang

penting. Earning per share merupakan jumlah rupiah yang kita peroleh atas setiap

lembar saham yang kita miliki. Nilai Earning per share diperoleh dengan

membagi laba bersih setelah pajak dengan jumlah saham biasa yang beredar.

Earning per share yang tinggi berarti perusahaan berkinerja baik, dan ini tentunya

akan menarik minat para pemegang saham dan calon pemegang saham. Akan

tetapi tidak semua laba dalam operasi perusahaan akan dibagikan kepada

pemegang saham, karena hal ini akan diputuskan berdasarkan hasil rapat umum

pemegang saham tentang kebijakan pembagian dividen. Earning per share atau

laba per lembar saham akan semakin tinggi dengan tingkat hutang yang semakin

tinggi, tetapi risiko juga akan semakin tinggi saat hutang digunakan untuk

menggantikan ekuitas (Brigham dan Houston, 2006).

Manajemen perusahaan pada pemegang saham biasa dan calon pemegang

diterima untuk setiap lembar saham. Hal ini merupakan indikator keberhasilan

suatu perusahaan. Dirumuskan sebagai berikut (Brigham dan Houston, 2006):

EPS =

Earning per share merupakan laba yang diperoleh perusahaan per lembar

saham. Laba per saham merupakan alat ukur yang berguna untuk membandingkan

laba dari berbagai entitas usaha yang berbeda dan untuk membandingkan laba

suatu entitas dari waktu ke waktu jika terjadi perubahan dalam struktur modal.

Laba per saham telah sejak dulu dihitung dan digunakan oleh para analis

keuangan. Perhitungan laba per saham yang mengarah ke masa depan mancoba

memberikan informasi mengenai laba per saham yang mungkin akan diperoleh di

masa datang. Kenaikan pada earning per share menunjukan bahwa kinerja dari

laba perusahaan sangat baik sehingga hal tersebut dapat meningkatkan

penghasilan dari pemegang saham (investor). Apabila earning per share

perusahaan tinggi maka akan semakin banyak investor yang mau membeli saham

tersebut sehingga menyebabkan harga saham akan tinggi (Dharmastuti, 2004).

Laba per lembar saham adalah suatu ukuran dimana baik manajemen

maupun pemegang saham. Proyeksi untuk masa datang sering dibuat berdasarkan

tahun lalu. Fluktuasi dan trend pada prestasi yang sebenarnya dibandingkan

dengan proyeksi yang diamati secara teliti untuk melihat indikasi kekuatan dan

kelemahan. Pertumbuhan Earning per share memberikan informasi tentang

2.1.3 Return on Equity (ROE)

Return On Equity (ROE) menurut Martono dan Harjito (2005) Return on

Equity (ROE) atau sering disebut rentabilitas modal sendiri dimaksudkan untuk

mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri.

Rasio ini banyak diamati oleh para pemegang saham perusahaan (baik pemegang

saham pendiri maupun para pemegang saham baru) karena bagi para investor

rasio ini untuk mengukur kemampuan perusahaan dalam memperoleh laba bersih

yang dikaitkan dengan pembayaran dividen. Kenaikan rasio berarti terjadi

kenaikan laba bersih dari perusahaan bersangkutan. Selanjutnya kenaikan tersebut

akan menyebabkan kenaikan harga saham perusahaan sehingga diikuti dengan

naiknya harga saham. Rumusnya adalah:

ROE =

Sendiri Modal

Pajak Setelah Bersih

Laba

2.1.4 Net Profit Margin (NPM)

Menurut Darsono (2005) Net Profit Margin adalah Laba bersih dibagi

penjualan bersih. Rasio ini menggambarkan besar laba bersih yang diperoleh

perusahaan pada setiap penjualan yang dilakukan. Rasio ini menunjukkan berapa

besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar

Net Profit Margin, maka kinerja perusahaan akan semakin produktif, sehingga

akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada

perusahaan tersebut. Rasio ini menunjukkan berapa besar persentase laba bersih

yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap

semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi.

kemampuan manajemen dalam mengemudikan perusahaan secara cukup berhasil

untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik

yang telah menyediakan modalnya untuk suatu resiko. Hasil dari perhitungan

mencerminkan keuntungan netto per rupiah penjualan. Para investor pasar modal

perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Rasio ini

dapat dirumuskan sebagai berikut:

Net Profit Margin (NPM) =

Penjualan

Pajak Setelah Bersih

Laba

2.1.5 Ukuran Perusahaan (Size)

Ukuran perusahaan menunjukkan jumlah pengalaman dan kemampuan

tumbuhnya suatu perusahaan yang mengindikasikan kemampuan dalam

mengelola tingkat risiko investasi yang diberikan para stakeholder untuk

meningkatkan kemakmuran mereka. Jika perusahaan memiliki total asset yang

besar menunjukkan bahwa perusahaan telah mencapai tahap kedewasaan

(maturity) dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap

memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga

mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu

menghasilkan laba dibanding perusahaan dengan total asset yang kecil (Daniati,

2006).

Ukuran perusahaan merupakan ukuran atau besarnya asset yang dimiliki

perusahaan. Perusahaan kecil akan cenderung menggunakan biaya modal sendiri

dan hutang jangka pendek dari pada hutang jangka panjang, karena biayanya lebih

pendananaan yang kuat. Dalam penelitian ini, pengukuran terhadap ukuran

perusahaan mengacu diproksi dengan nilai logaritma natural dari total asset.

Menurut Sudarmadji dan Sularto (2007) besar (ukuran) perusahaan dapat

dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Semakin besar

total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran

perusahaan tersebut. Ketiga variabel ini digunakan untuk menentukan ukuran

perusahaan karena dapat mewakili seberapa besar perusahaan tersebut. Semakin

besar aktiva maka semakin banyak modal yang ditanam, semakin banyak

penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi

pasar maka semakin besar pula perusahaan tersebut dikenal dalam masyarakat.

Dari ketiga variabel ini , nilai aktiva relatif lebih stabil dibandingkan dengan nilai

market capitalized dan penjualan dalam mengukur ukuran perusahaan.

2.1.6 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) merupakan perbandingan antara total hutang

dengan total modal sendiri (ekuitas). Total hutang merupakan total liabilities

(kewajiban), baik hutang jangka pendek maupun jangka panjang. Total modal

sendiri atau yang biasa disebut juga dengan total shareholders equity merupakan

total modal disetor dengan laba ditahan yang dimiliki perusahaan. Debt to Equity

Ratio menunjukkan bagian dari setiap rupiah modal sendiri yang dijadikan

jaminan untuk keseluruhan utang. Makin tinggi Debt to Equity Ratio maka akan

menunjukkan semakin besarnya modal pinjaman yang digunakan untuk

pembiayaan aktiva perusahaan (Brigham dan Houston, 2006). Jika Debt to Equity

semakin besar pula proporsi dana kreditur yang digunakan untuk menghasilkan

laba. Semakin tinggi Debt to Equity Ratio, maka semakin berisiko bagi

perusahaan (kemungkinan perusahaan tidak dapat membayar semua hutangnya).

Debt to Equity Ratio sekaligus menunjukkan struktur modal yang digunakan oleh

perusahaan (Husnan, 2004).

Menurut Sartono (2001), penggunaan hutang bagi perusahaan

mengandung tiga dimensi, yaitu:

1. Pemberi kredit akan menitikberatkan pada besarnya jaminan atas kredit

yang diberikan

2. Penggunaan hutang akan meningkatkan keuntungan perusahaan jika

perusahaan mendapatkan keuntungan yang lebih besar dari beban

tetapnya.

3. Hutang sebagai sumber dana perusahaan dan sistem pengendali

perusahaan.

Menurut Weston dan Birmingham (2005), Leverage merupakan suatu

ukuran yang menunjukkan jumlah sejauh mana sekuritas berpenghasilan tetap

(hutang dan saham preferen) digunakan dalam struktur modal perusahaan. Tujuan

dari penggunaan hutang (leverage) adalah untuk meningkatkan return bagi

pemegang saham. Dengan memperbesar unsur leverage, maka unsur

ketidakpastian return makin tinggi, tapi juga memperbesar kemungkinan

pertambahan jumlah return yang diperoleh. Pada praktiknya dikenal 3(tiga)

macam bentuk leverage dalam perusahaan, yaitu operating leverage, financial

a. Operating Leverage

Menurut Brigham dan Houston (2006), “operating leverage adalah tingkat

sampai sejauh mana biaya-biaya tetap digunakan di dalam operasi sebuah

perusahaan.” Operating leverage juga dapat diartikan sebagai penggunaan dana

dengan biaya tetap dengan harapan pendapatan yang dihasilkan dari penggunaan

dana tersebut. Dengan menggunakan operating leverage perusahaan

mengharapkan bahwa perubahan penjualan akan mengakibatkan perubahan laba

sebelum bunga dan pajak yang lebih besar.

b. Financial Leverage

Menurut Brigham dan Houston (2006), Financial Leverage adalah tingkat

sampai sejauh mana sekuritas dengan laba atau pengembalian tetap (saham

preferen dan utang) digunakan dalam struktur modal perusahaan. Sedangkan

menurut Riyanto (2001), Financial Leverage adalah penggunaan dana dengan

beban tetap dengan harapan untuk memperbesar pendapatan per lembar saham

biasa (Earning per Share).

Penggunaan financial leverage yang semakin besar membawa dampak

positif bila pendapatan yang diterima dari penggunaan dana tersebut lebih besar

daripada bebannya keuangan yang dikeluarkan. Sedangkan dampak negatifnya

penggunaan financial leverage yang semakin besar akan menyebabkan hutang

semakin besar yang ditanggung perusahaan, yaitu beban tetap atau beban

bunganya. Apabila perusahaan tidak memenuhi kewajibannya yang berupa beban

bunganya, maka perusahaan akan mengalami kesulitan untuk menjalankan

c. Total Leverage/ Combined Leverage

Total Leverage merupakan kombinasi dari Operating Leverage dengan

Financial Levearge. Leverage kombinasi terjadi apabila perusahaan memiliki baik

operating leverage maupun financial leverage dalam usahanya untuk

meningkatkan keuntungan bagi pemegang saham biasa.

Rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana

aktiva perusahaan dibiayai dengan hutang. Rasio yang umum digunakan adalah:

a. Debt to Assets Ratio (Debt Ratio)

b. Debt To Equity Ratio

c. Long Term Debt to Equity Ratio

d. Time Interest Earned Ratio

e. Fixed Charge Coverage Ratio

Leverage merupakan proporsi total hutang terhadap ekuitas pemegang

saham. Rasio tersebut digunakan untuk memberikan gambaran mengenai struktur

modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat risiko tak

tertagihnya suatu hutang. Suatu pendapat mengatakan bahwa semakin tinggi

leverage, kemungkinan besar perusahaan akan mengalami pelanggaran terhadap

kontrak hutang, maka manajer akan berusaha untuk melaporkan laba sekarang

lebih tinggi dibandingkan laba di masa depan, supaya laba yang dilaporkan tinggi

maka manajer harus mengurangi biaya-biaya,dan tidak menutup kemungkinan

2.1.7 Arus Kas Bersih (Net Cash Flow)

Arus kas bersih perusahaan umumnya berbeda dengan laba akuntansi,

karena beberapa pendapatan dan beban yang tercantum dalam laboran laba rugi

tidak dibayar secara tunai selama satu tahun. Arus kas bersih merupakan

perubahan total jumlah kas selama satu periode yang hendak dilaporkan atau

dengan kata lain mempunyai kas aktual yang dihasilkan oleh perusahaan dalam

satu waktu tertentu. Nilainya diperoleh dengan cara menjumlahkan pertambahan

atau pun pengurangan kas dari setiap kegiatan perusahaan yang diklasifikasikan

dalam tiga tipe jenis kegiatan yaitu operasi, investasi dan juga pendanaan,

sehingga dapat dilihat perubahan saldo kas dari satu periode ke periode berikutnya

(Silitonga, 2008).

Dengan demikian secara matematis, net cash flow menurut Brealey (2008:

66) dapat dirumuskan:

NCF = AKO + AKI + AKP

dimana: NCF = arus kas bersih (net cash flow), AKO = arus kas bersih

dari aktivitas operasi, AKI = arus kas bersih dari aktivitas investasi dan AKP =

arus kas bersih dari aktivitas pendanaan. Jika cash flow meningkat, maka hal ini

menunjukkan kemampuan perusahaan dalam membayar dividen juga semakin

meningkat, sehingga meningkatkan kepercayaan para investor terhadap kinerja

perusahaan.

Arus kas dari kegiatan keuangan melaporkan transaksi kas yang

mengaitkan investasi kas oleh pemilik, dan peminjaman serta penarikan oleh

berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para

pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas

pendanaan (Niswonger 2009) adalah (1) penerimaan kas dari emisi saham atau

instrumen modal lainnya, (2) pembayaran kas kepada pemegang saham untuk

menarik atau menebus saham perusahaan, (3) peneriman kas dari emisi obligasi,

pinjaman, wesel, hipotik, dan pinjaman lainnya, (4) pelunasan pinjaman, dan (5)

pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo

kewajiban yang berkaitan dengan sewa guna usaha pembiayaan (finance lease).

Menurut Meythi (2006) menguji apakah data arus kas mempunyai

kandungan informasi dalam hubungannya dengan harga saham. Data share price

bulanan diambil dari London Share Price Database. Data akuntansi diperoleh dari

Cambridge/DTI data. Sampel terdiri dari 39 perusahaan manufaktur untuk periode

1961-1977. Hasil dari penelitian mereka menunjukkan tidak berhasil menolak

hipotesis nol, yang berarti bahwa data arus kas tidak mempunyai kandungan

informasi dalam hubungannya dengan harga saham. Usaha memaksimumkan nilai

perusahaan sebagai tujuan normatif perusahaan merupakan salah satu elemen

yang turut menentukan perubahan harga saham yang diperdagangkan di Bursa

Efek. Makna yang terkandung dalam tujuan normatif ini sebenarnya adalah

bagaimana perusahaan selaku emiten mampu mengelola usahanya.

Bunga yang dibayar dan bunga serta dividen yang diterima oleh lembaga

keuangan biasanya diklasifikasikan sebagai arus kas operasi. Namun demikian,

bagi perusahaan lain belum ada kesepakatan mengenai klasifikasi arus kas Ini.

sebagai arus kas operasi karena mempengaruhi laba, atau rugi bersih sebagai

alternatif bunga yang dibayar dan bunga serta dividen yang diterima dapat

diklasiflkasi masing-masing sebagai arus kas pendanaan dan arus kas investasi

karena rnerupakan biaya perolehan sumber daya keuangan atau sebagai hasil

investasi (return on investment) (Bowen, 1986).

Laporan arus kas banyak digunakan sebagai alat-alat untuk menentukan

kesehatan finansial suatu organisasi. Secara umum sumber pemasukan kas

meliputi laba bersih, penurunan aktiva, peningkatan utang, dan peningkatan modal

saham. Penggunaan kas meliputi peningkatan aktiva, penurunan utang, penurunan

akun modal pemegang sahan dan dividen transaksi investasi dan pendanaan yang

tidak memerlukan penggunaan kas setara kas harus dikeluarkan dari laporan arus

kas. Transaksi semacam itu harus diungkapkan sedemikian rupa pada catatan atas

laporan keuangan sehingga dapat memberikan semua informasi yang relevan

mengenai aktivitas investasi dan pendanaan tersebut (Srinivasan and Sarasimhan,

2004).

2.1.8 Dividend Payout Ratio

Dividend Payout Ratio (DPR) merupakan indikasi atas persentase jumlah

pendapatan yang diperoleh yang didistribusikan kepada pemilik atau pemegang

saham dalam bentuk kas. Dividend Payout Ratio ini ditentukan perusahaan untuk

membayar dividen kepada para pemegang saham setiap tahun, penentuan dividend

payout ratio berdasarkan besar kecilnya laba setelah pajak.

Dividen juga dapat dikaitkan dengan Signalling Theory dimana adanya

investor untuk mendapatkan keuntungan, namun dapat pula menjadi sinyal yang

kurang baik ketika dividen yang diumumkan menurun dari periode sebelumnya.

Karena dividend payout ratio yang berkurang dapat mencerminkan laba

perusahaan yang makin berkurang. Akibatnya sinyal buruk akan muncul karena

mengindikasikan bahwa perusahaan kekurangan dana. Kondisi ini akan

menyebabkan preferensi investor akan suatu saham berkurang karena investor

memiliki preferensi yang sangat kuat atas dividen. Sehingga perusahaan akan

selalu berupaya untuk mempertahankan dividend payout ratio meskipun terjadi

penurunan jumlah laba yang diperolehnya. Walaupun pada kenyataan yang

terjadi tidak selalu demikian, turunnya rasio dividend payout ratio belum tentu

keuntungan perusahaan juga menurun, tetapi tidak dibagikan dalam bentuk

dividen, melainkan menjadi laba ditahan oleh perusahaan. Namun demikian, rasio

dividend payout ratio tetap menjadi sinyal bagi investor yang mengharapkan

keuntungan dalam bentuk dividen ( Martono dan Harjito Agus, 2005).

DPR =

Share Per Earning

Share Per Deviden

2.1.9 Return On Asset (ROA)

Manajer sebagai pengelola berkewajiban memberikan informasi mengenai

kondisi perusahaan kepada pemilik. Pengungkapan informasi akuntansi seperti

laporan keuangan merupakan contoh mengenai penyampaian informasi atau salah

satu signal yang diberikan kepada pemilik (Ujiyantho, 2007). Laporan keuangan

dimaksudkan untuk digunakan oleh berbagai pihak, termasuk manajemen

perusahaan itu sendiri. Namun yang paling berkepentingan dengan laporan

dalam kondisi yang paling besar ketidakpastiannya. Sedangkan para pengguna

internal dalam hal ini pihak manajemen, memiliki kontak langsung dengan

perusahaannya dan mengetahui peristiwa-peristiwa signifikan yang terjadi,

sehingga tingkat ketergantungannya terhadap informasi akuntansi tidak sebesar

para pengguna eksternal.

Manajemen adalah faktor utama yang mempengaruhi laba atau return

suatu perusahaan. Seluruh manajemen perusahaan, baik yang mencakup

manajemen permodalan (CAR), manajemen kualitas aktiva (NPL), manajemen

umum (PDN), manajemen rentabilitas (NIM dan BOPO), dan manajemen

likuiditas (LDR) pada akhirnya akan mempengaruhi dan bermuara pada perolehan

laba atau return perusahaan (Gunawan, 2003).

Kinerja keuangan merupakan hal penting yang harus dicapai oleh setiap

perusahaan di manapun, karena kinerja merupakan cerminan dari kemampuan

perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Informasi

laporan keuangan bertujuan untuk menyediakan informasi yang menyangkut

posisi keuangan, kinerja dan perubahan posisi keuangan, serta sebagai dasar

pengambilan keputusan (Gunawan, 2003).

Kinerja keuangan merupakan gambaran kondisi keuangan pada suatu

periode tertentu, di mana informasi posisi keuangan dan kinerja keuangan di masa

lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan

kinerja di masa depan. Penilaian kinerja keuangan dapat dinilai dengan

pendekatan analisa rasio keuangan dari semua laporan keuangan yang dilaporkan