Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Syarat Mencapai Sarjana Ekonomi Syariah (SE.Sy)

Disusun oleh:

RAFIKI 1 0 6 0 4 6 1 0 1 6 8 2

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

Diajukan Kepada Fakultas Syariah dan Hukum

Untuk Memenuhi Syarat Mencapai Sarjana Ekonomi Syariah (SE.Sy)

Oleh:

RAFIKI NIM. 106046101682

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Drs. H. Burhanuddin Yusuf, MM Abdurrauf, Lc, MA

NIP. 195406181981031005 NIP. 197312152005011002

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 22 Juni 2011. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 22 Juni 2011 Dekan,

Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM

NIP. 195505051982031012

Panitia Ujian Munaqasyah

Ketua : Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM

NIP. 195505051982031012

Sekretaris : Mu’min Rouf, MA.g

NIP. 197004161997031004

Pembimbing I : Drs. H. Burhanuddin Yusuf, MM NIP. 195406181981031005

Pembimbing II: Abdurrauf, Lc, MA

NIP. 197312152005011002

Penguji I : Dr. H. Muhammad Taufiki, M.Ag NIP. 196511191998031002

Dengan ini menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

Syarif (UIN) Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri Syarif

(UIN) Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri Syarif (UIN)

Hidayatullah Jakarta.

Jakarta, 22 Mei 2011

Syariah). Skripsi, Program Studi Muamalat, Jurusan Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta.

Kartu kredit yang identik dengan “perilaku konsumtif”, kini sedikit diluruskan penggunaannya dengan hadirnya Hasanah Card yang memberikan warna baru dalam dunia kartu kredit di Indoneia. Yaitu dengan program wirausahanya yang mendapat rekor bisnis (ReBi) sebagai kartu kredit pertama yang menginspirasi berwirausaha. Untuk itu perlu adanya penelitian tentang bagaimana proses untuk memiliki wirausaha. Dengan adanya informasi terebut, diharapkan dapat memberikan motivasi khususnya kalangan menengah ke atas, untuk mempunyai usaha yang berprinsip syariah. Dengan lahirnya usaha-usaha baru tersebut, setidaknya dapat mengurangi tingkat kemiskinan dan pengangguran di Indonesia. Penelitian ini bertujuan untuk mengetahui mekanisme atau proes yang dilakukan nasabah Hasanah Card untuk berwirausaha. Penelitian ini menggunakan metode kualitatif yakni penelitian yang menghasilkan deskripsi data tertulis atau lisan yang dihasilkan dari wawancara dan observasi pada BNI Syariah. Hasil dari penelitian ini menunjukkan bahwa relatif mudah bagi pemegang Hasanah Card untuk berwirausaha. Dengan menelpon BNI Call Centre, memilih varian bisnis dan menyetujui kesepakatan antara BNI Syariah dengan pihak kedua (frenchiser), nasabah dapat memiliki sebuah bisnis atau usaha yang telah familiar dan diterima masyarakat.

in its usage. By the present of Hasanah Card which gives something new about credit card in Indonesia, Hasanah Card provides entrepreneurship program that achieve from Rekor Bisnis (ReBi) as the first credit card which gives inspiration for entrepreneurship (BNI Hasanah Card). Because of that, it is necessary to do research abaout how the process to be an entrepreneur. Through this information is expected that it can give a motivation, especially for society in high level to build business, at least it can decrease the poverty and jobless in Indonesia. The aim of this research is to know the mechanism or the process which is done by the customer of Hasanah Card to do the entrepreneurship. This research uses qualitative method that producing the description about written or spoken words. The description of written or spoken words are produced through doing the interviewing and observation to BNI Syariah. The result of this research shows that it’s easy relatively for the customer of Hasanah Card to do the entrepreneurship, they can call BNI centre, choose the type of business and appoint the agreement between BNI Syariah and the franchiser. The customer can have the bussness which is familiar and accepted by the society.

KATA PENGANTAR

Puji serta syukur selayaknya hanya kita panjatkan kehadirat Rabb Semesta

Alam Sumber Segala Ilmu Pengetahuan, Yang Maha Agung, Allah SWT, atas segala

limpahan karunia dan rahmatNYA yang tak terkira, serta atas segala Ilmu dan

Hidayah sampai kepada penulis, sehingga penulis mampu menyelesaikan skripsi ini.

Shalawat serta salam senantiasa selalu penulis panjatkan kepada da’i sejati

suri tauladan junjungan alam yang membawa umat manusia, sehingga saat ini bisa merasakan indahnya Islam yang telah dibawa oleh baginda Nabi Muhammad SAW.

Terlepas dari kekurangan dan keterbatasan penulis, atas izin Allah, penulis dapat menyelesaikan tugas ini walaupun dalam meniti dan merangkai kata menjadi

naskah mengalami berbagai macam kesulitan dan rintangan. Namun penyelesaian skripsi ini tidak terlepas dari bantuan dan dorongan dari berbagai pihak yang telah

membantu sehingga dalam kesempatan ini penulis mengucapkan terima kasih yang sedalam-dalamnya kepada Yth :

1. Bapak Prof. Dr. H.M. Amin Suma, SH, MA., MM., Dekan Fakultas Syariah

dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu DR. Euis Amalia, M.Ag, dan Bapak Mu’min Rauf M.Ag. Ketua dan

Sekretaris Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan

pengarahan dan kesabarannya dalam membimbing penulis hingga akhir

penulisan skripsi ini.

4. Bapak, Dr. Muhammad Taufiki MA.g dan Bapak, Dr. H. Umar Al Haddad, MA, selaku Penguji I dan II, atas pengarahannya dan alhamdulillah ’akhirnya’

memberikan kelulusan kepada penulis. Sangat menarik dan berkesan ketika

menjalani ujian sidang selama kurang lebih 2 jam.

5. Bapak Nova Arianto sebagai staff SDM, Bapak Anjar Prakoso dan Bapak

Widjanarko DS sebagai staff pembiayaan, yang telah banyak membantu

penulis untuk mendapatkan data di BNI Syariah pusat.

6. Segenap pimpinan dan staff Perpustakaan Utama Universitas Islam Negeri

Syarif Hidayatullah atas pelayanannya dalam melengkapi literatur penelitian.

7. Segenap pimpinan serta staff perpustakaan Fakultas Syariah dan Hukum, atas

kemudahan yang penulis rasakan selama pengumpulan literatur.

8. Segenap dosen Fakultas Syariah dan Hukum Universitas Syarif Hidayatullah

atas ilmu yang diberikan kepada penulis, semoga ilmu yang telah didapat oleh

penulis dapat dimanfaatkan dengan sebaik-baiknya.

9. KAHFI Public Speaking School, khususnya kepada Bpk. Tubagus Wahyudi

(Om-B), kepada kakak-kakak dan teman-teman angkatan sekarang, flash

1-sekarang. terima kasih yang sebesar-besarnya, KAHFI membuat penulis

10.Ayahanda dan Ibunda tercinta H. Lukman Hakim dan Hj. Maisunah yang

selalu penulis cintai dan sayangi, terima kasih atas pengorbanan dan kasih

sayangnya selama ini. karena doa, kesabaran, kasih sayang dan dorongan yang

telah diberikan kepada penulis, tak lupa kepada kakakku beserta suami,

Rahmi & B’choy, adik-adikku Dianati, Rusofi dan A. Riyadi, serta

kopanakanku Mufid (Ibrahimufid) & Azkiya, yang tak henti-hentinya

memberikan semangat, sehingga penulis mendapat kekuatan untuk

menyelesaikan skripsi ini hingga akhir.

11.Special Thanks to “adequ” tercinta Nur(spasi)Octoviyana(spasi)Rahmah. Kau bagaikan angin di bawah sayapku… sendiri aq tak bisa seimbang… apa

jadinya bila kau tak di sisi,.. (nyontek dikit ya piyu…^ ^..). Taukah kamu apa yang qu minta di setiap doa sepanjang hariqu…? (nyontek dikit ya wali…^ ^..)

terima kasih ya de atas semuanya……, semoga apa yang qta cita-citakan bisa

tercapai. Amiiin. Tak lupa kepada yana, Ibu Imas, dan Bpk. Supriyatna,

terima kasih banyak atas motivasi dan doanya.

12.Sahabat-sahabat seperjuanganku di Program Studi Muamalat Perbankan

Syariah Reguler angkatan 2006 kelas A, B, C, terutama untuk PS_D, Pipin,

Rafficy, QQ, QQ Uut, Upeh, Vikry, Dondy, Pupung, Wanceng, Muhtadi,

Ocke, Syawal, Ryandar, Samsule, Tama, Ali, Zuhri, farhan, Ulil, Rudi S, Rudi

kepada penulis selama menimba ilmu di perkuliahan. semoga silaturahmi kita

tetap terjaga. Amiin. Teman-temannya Dian di (PBI), Syifa, Aini, Silmi, dkk.

yang telah membantu penulis dalam pembuatan Abstract,Thanks a lot y…..

13.Teman-teman kosan, Billy, Zoyya, Yudhi, Boman, Firman, Yuli (de’ ipar)

Culay, Pemau, Bewox, Mamen, Cina, Udin, dkk. Teman-teman PS_lain, Putri

(utie), Cholis, Dina, Nova, Egry, Defri, Saman, Basir, Faiz, Alan, Syukron

dkk. Teman-teman di As-syafi’iyah K’mansah, Aldi, Lady, K’hafiz, Iyal, Kk-qu K’Yuli, Kang Aep, Benjol, Kanzoel, Enduh, Andri, Yorlan, Reza Bibir,

Fauzan, dkk. Teman-teman di Bandung, Cimonx, Mansur, Ari, Asep, Nda,

Elis, Lely, Iis, Syukron, Kk- LC ITB: Kang Demi, Teh Uuh, dkk.

Teman-teman SG & Staff Mizan, Ardi, Tedy, Teguh, Acid, K’muti, Hana, Fadli, B’ Pai, B’ Husni, B’arab, dkk. khususnya Mba Anggi.. terima kasih banyak ya.

14.Semua pihak yang telah memberikan kontribusi terhadap penyelesaian skripsi

ini baik moril maupun materil yang tidak dapat penulis sebutkan satu persatu.

Jazakumullahu Khoirul Jaza

Jakarta, 26 Juni 2011

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah... 6

C. Studi Review Terdahulu ... 7

D. Tujuan dan Manfaat Penelitian ... 8

E. Kerangka Teori dan Kerangka Konseptual ... 9

F. Metode Penelitian... 12

G. Sistematika Penulisan ... 15

BAB II LANDASAN TEORITIS A. Konsep Wirausaha 1. Pengertian Wirausaha ... 17

2. Ruang Lingkup Wirausaha ... 19

1. Pengertian Kartu Kredit Syariah ... . 29

2. Dasar Hukum Kartu Kredit Syariah ... 32

3. Akad yang digunakan dalam Kartu Kredit Syariah ... 36

4. Ketentuan Umum Fatwa MUI Tentang Kartu Kredit Syariah... 48

BAB III GAMBARAN UMUM BNI SYARIAH A. Sejarah BNI Syariah ... 53

B. Visi & Misi BNI Syariah ... 54

C. Struktur Organisasi BNI Syariah ... 55

D. Produk-Produk BNI Syariah ... 56

BAB IV HASIL PENELITIAN DAN ANALISIS A. Aplikasi Hasanah Card 1. Perkembangan Pembiayaan Hasanah Card ... 62

2. Akad yang digunakan pada Hasanah Card... 63

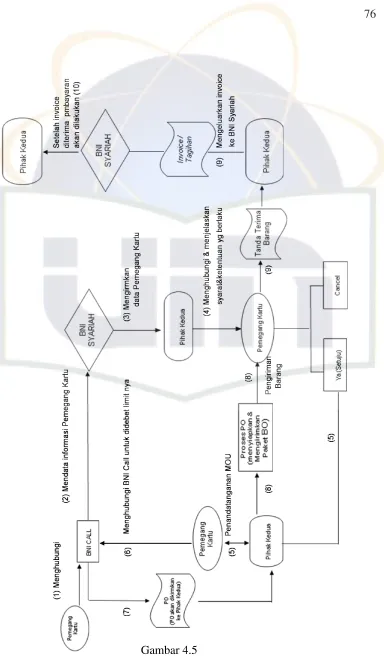

3. Proses Penerbitan dan cara kerja Hasanah Card ... 66

4. Sanksi yang terkait dengan Hasanah Card (ta’widh) ... 70

5. Fitur dan program dari Hasanah Card ... 72

6. Prosedur Pengajuan untuk Berwirausaha ... 75

[image:12.612.122.539.54.452.2]BAB V PENUTUP

A. Kesimpulan ... 88

B. Saran ... 89

DAFTAR PUSTAKA ... 90

Tabel 2.1 Perbedaan Kartu Kredit Reguler dengan Hasanah Card ... 31

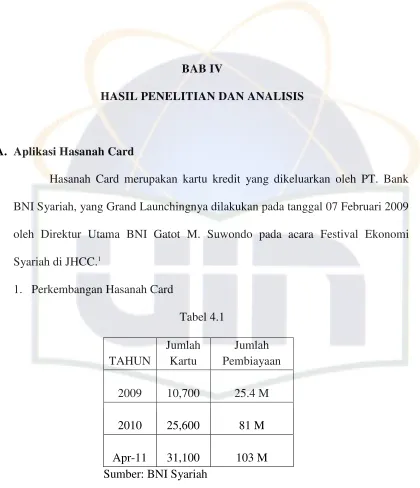

Tabel 4.1 Perkembangan Hasanah Card ... 58

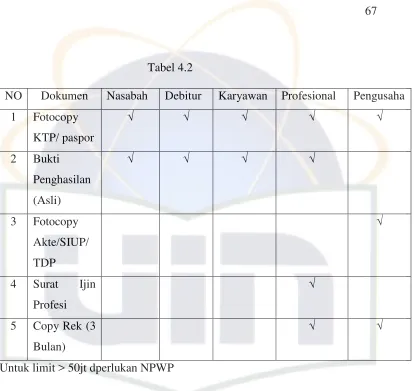

Tabel 4.2 Persyaratan dalam Mengajukan Hasanah Card ... 63

Gambar 2.1 Skema akad Kafalah ... 35

Gambar 2.2 Skema akad Ijarah ... 39

Gambar 3.1 Skema akad Qardh ... 43

Gambar 4.1 Aplikasi akad Kafalah ... 60

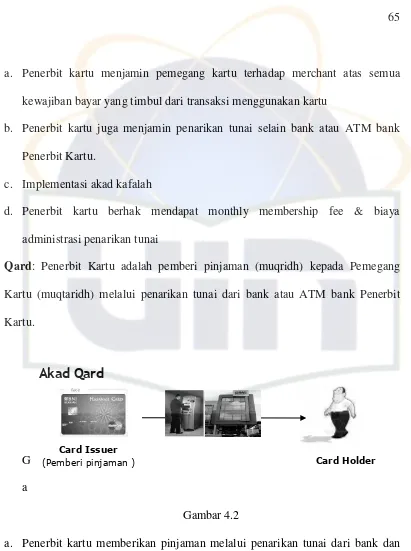

Gambar 4.2 Aplikasi akad Qardh ... 61

Gambar 4.3 Aplikasi akad Ijarah ... 62

Gambar 4.4 Skema Penerbitan Hasanah Card ... 64

A. Latar Belakang Masalah

M.A.W Brouwer, seorang psikolog, mengatakan bahwa bangsa Indonesia pada kenyataannya adalah bangsa “pegawai”. Masyarakat Indonesia lebih

tergerak untuk mengejar bentuk-bentuk pengakuan yang berwujud jabatan, status

dan gengsi sosial. Memburu uang seperti orang kemaruk adalah pekerjaan yang

hina karena dianggap sekadar memenuhi kebutuhan dasar dan naluri instingtif.

Bila melihat kenyataan yang ada, pengamatan psikologi ini benar adanya.

Sebagian besar masyarakat kita, kebanyakan dari kaum Muslim, memang masih

enggan mendedikasikan dirinya sebagai pengusaha. Banyak diantara kita yang

lebih memilih menjadi pegawai kantoran dengan gaji tetap dibandingkan menjadi

pengusaha yang memungkinkan mereka akan mendapatkan keuntungan yang

lebih besar.1

Berdasarkan data statistik dari BPS, terjadi penurunan penduduk miskin

dari Maret 2009 ke Maret 2010, dimana hanya terjadi pengurangan 1,5 juta jiwa

menjadi 13,33 persen2 atau bisa dikatakan masih terdapat 31,02 juta rakyat miskin

di Indonesia. Selain itu, angka pengangguran lulusan perguruan tinggi setiap

tahunnya terus bertambah, sudah saatnya kita tidak menunggu nasib dan uluran

1

Siti Najma, Bisnis Syariah dari Nol (Jakarta: Penerbit Hikmah, 2007), h.5.

2Arif Punto Utomo, ”Kemiskinan vs Foya

tangan pemerintah belaka.3 Salah satu cara untuk mengurangi jutaan rakyat

miskin dan angka pengangguran tersebut adalah dengan mendirikan wirausaha.

Kehadiran bank syariah dengan filosofi bebas bunga memiliki signifikansi

tersendiri bagi upaya pembangunan ekonomi nasional. Sistem perbankan nasional

didominasi sistem bunga yang bagi sebagian besar masyarakat kelas menengah ke

bawah merupakan permasalahan yang krusial, karena dibebani oleh pikiran bukan

saja pada pengembalian modal pinjaman pokok, tetapi juga pada pengembalian

bunga. Lembaga perekonomian syariah tidak mengenal monopoli dan obligasi

yang melahirkan economic injustice, dan hanya dapat dinikmati oleh segelintir

orang yang pada gilirannya melahirkan social gap. Tingkat bunga yang tidak

mendukung berkembangnya ekonomi kerakyatan juga tidak dikenal karena

dianggap riba yang bertentangan dengan nilai kemanusiaan dan nilai agama.4

Selain itu kebijaksanaan uang ketat yang masih diberlakukan untuk

meredam kegiatan spekulasi terhadap valuta asing tidak memungkinkan turunnya

tingkat spekulasi tehadap valuta asing tidak memungkinkan turunnya tingkat

bunga dalam waktu dekat. Dengan spesifikasi di atas, bank syariah memberikan

peluang kepada masyarakat luas, khususnya pengusaha kecil dan menengah untuk

memperoleh pembiayaan perbankan tanpa dibebani oleh pikiran negative spread

dari bunga. Dengan sistem bagi hasil, kedua belah pihak yang terlibat dalam

transaksi bisnis dapat menggunakan hak perefensiannya untuk menentukan

3

Faif Yusuf, Rahasia Jadi Entrepreneur Muda (Bandung: PT Mizan Pustaka, 2008), h.15.

4

kelanjutan usaha mereka. Transaksi bisnis akan berlanjut jika terjadi tawar

menawar (bergaining) uang didasari atas prinsip kerelaan masing-masing kedua

belah pihak.5

Sebanyak 15 perusahaan memperoleh penghargaan dari Rekor Bisnis

(ReBi) atas prestasi yang berhasil diraih di kategori bisnis masing-masing.

Prestasi yang mendapat pengakuan adalah prestasi yang mencerminkan

keunggulan nyata di atas rata-rata industri serta terciptanya suatu jenis produk

maupun layanan. Menurut penggagas ReBi dan juga founder dari TERA

Foundation Handi Irawan D, kepada wartawan dalam acara ReBi di Hotel Mulia

Senayan, Jakarta Kamis (3/6/2010) malam, setiap penghargaan yang diberikan

haruslah relevan terhadap dunia bisnis dan memberikan nilai tambah bagi

konsumen.6

Adapun syarat-syarat dan ketentuan yang mendapatkan pengakuan dari

ReBi yakni selain memiliki keunggulan yang bersifat superior, juga merupakan

keunggulan yang inovatif. Selain itu, peserta juga memberikan data-data berupa

dokumentasi yang relevan dan yang terutama memberikan kontribusi bagi

perkembangan bisnis di Indonesia. Menurut Direktur Utama Harian Seputar

Indonesia (Sindo) Syafril Nasution, melalui ReBi ini, kelak di kemudian hari akan

tercipta produk-produk maupun perusahaan-perusahaan unggulan. Sehingga pada

akhirnya, konsumen akan menikmati kualitas produk maupun layanan yang

5

Muhammad, Bank Syariah: Problem dan Prospek Perkembangan di Indonesia, h.84.

6Rheza Andhika Pamungkas, “

mereka harapkan. ReBi ini diselenggarakan TERA Foundation dengan

menggandeng Harian Sindo untuk bersama-sama memberikan pengakuan

terhadap prestasi-prestasi terbaik dalam dunia bisnis.7

15 Perusahaan Peneriman Pengakuan Rekor Bisnis (ReBi) Periode 3 Juni 20108

No Nama Perusahaan Kategori

1 PT Adhi Karya (Persero) Tbk.

Perusahaan Jasa Konstruksi dengan Sistem TeknologiTerinovatif (Adhi Concrete Pavement System) di Indonesia

2 PT Astra Otoparts Tbk. Perusahaan Spare Part Otomotif dengan Jaringan Terluas

3 PT Arwana Citramulia Tbk. Produsen Keramik Single Brand dengan PertumbuhanKapasitas Produksi Tercerpat 4 PT Garudafood Putra Putri

Jaya

Pelopor Kacang Kulit Biji Tiga (Kacang Garuda BIGA)

5 PT Garudafood Putra Putri Jaya

Pelopor Minuman Penunda Lapar Pertama di Indonesia(Okky Jelly Drink)

6 PT Indocemet Tunggal Prakarsa Tbk.

Pelopor Program Loyalitas yang Terintegrasi di Industri Semen

7 PT Kimia Farma Apotek Jaringan Apotek Terbanyak dengan 372 Outlet yang Tersebardi Seluruh Indonesia

8 Primagama Lembaga Pendidikan dengan Cabang Terbanyak

9 PT Aryan Indonesia (KIDZANIA)

Satu-satunya Taman Hiburan Anak (Edutainment Theme Park)yang Memiliki Marketing Partner Terbanyak

10 PT Telekomunikasi Selular Operator GSM Selular dengan Jumlah Pelanggan Terbanyak

11 PT Cerarufindo Pelopor Produksi Genteng Keramik Tipe

7Rheza Andhika Pamungkas, “15 Perusahaan Berprestasi Versi Rekor Bisnis (ReBi)”, artikel

diakses pada 20 Juli 2010 darihttp://www.primagama.co.id/main.php?hal=berita&id=91

8Eksekutif: Bacaan Pebisnis dan Gaya Hidup, “15 Perusahaan Penerima Pengakuan Rekor Bisnis (ReBi) Periode 3 Juni 2010”, artikel diakses pada 20 Juli 2010 dari

Primamandiri Mediterranean(Karang Pilang) Multicolor dan Flat Minimalist Multicolor

12 PT AIA Financial

Pelopor Program CSR di Industri Asuransi Jiwa yangMengembangkan Desa Binaan Secara Holistik & Berkelanjutan

13 PT Bank Negara

Indonesia (Persero) Tbk.

Kartu Kredit Pertama yang Menginspirasi Ber-Wirausaha (BNI Hasanah Card)

14 PT Hino Motors Sales Indonesia

Perusahaan Yang Menjual Bus dan Truk Kategori MediumHeavy Duty Terbanyak

15 PT Astra Daihatsu Motor

Mobil Penumpang Kategori Low MPV dengan PertumbuhanPenjualan Tertinggi di Tahun 2009 (Xenia)

Ditengah kehidupan masyarakat yang semakin sarat dengan berbagai penawaran konsumtif, penggunaan kartu kredit telah menjadi salah satu sarana

utama untuk mengakomodasi penawaran tersebut. Berbagai kemudahan yang ditawarkan oleh beragam kartu kredit yang ada telah menarik minat banyak orang untuk bertransaksi dengan menggunakan kartu kredit. Untuk menangkap peluang

pasar yang menarik ini, perbankan syariah berinovasi dengan menciptakan produk-produk berbasis syariah, salah satunya adalah kartu kredit syariah. BNI syariah menjadi salah satu bank syariah di Indonesia yang menghadirkan kartu

kredit syariah bernama Hasanah Card. General Manager BNI syariah, Iwa Kustiwa, menjelaskan Hasanah Card merupakan produk pembiayaan berbasis kartu kredit yang memiliki berbagai macam keunggulan dari segi fitur, program,

maupun pricing.9 Di dalam BNI Syariah, untuk wirausaha terdapat dua kategori yaitu Wirausaha Hasanah yang menawarkan pinjaman dari Rp 50 juta hingga Rp

9

1 milliar dan Hasanah Card, yang bisa digunakan untuk mendapatkan pembiayaan Rp 3 juta sampai 50 juta.10

Penulis tertarik untuk meneliti lebih lanjut tentang kategori yang kedua

tersebut, yaitu Hasanah Card Business Oppurtunity atau dalam tag-linenya adalah

Inspirasi Wirausaha BNI Hasanah Card, bisa dikatakan berwirausaha dengan

menggunakan kartu kredit syariah. Biasanya yang kita temui kartu kredit adalah

untuk keperluan konsumtif, jarang sekali kartu kredit bisa dimanfaatkan untuk

berwirausaha. Semoga dengan penelitian ini, bisa memotivasi masyarakat untuk

bertransaksi di Bank syariah, khususnya BNI syariah, dan memajukan negara

Indonesia dengan berwirausaha. Didasari uraian diatas, penulis bermaksud untuk

meninjau lebih dalam yang dituangkan dalam bentuk skripsi yang berjudul “Mekanisme Berwirausaha dengan BNI Hasanah Card.”

B. Pembatasan Dan Perumusan Masalah

Dalam penulisan skripsi ini pembahasan akan dibatasi pada Prosedur

berwirausaha dengan BNI Hasanah Card.

Berdasarkan pembatasan masalah di atas, maka dapat dirumuskan

permasalahannya sebagai berikut:

1. Fitur dan Program apa saja yang ada pada BNI Hasanah Card?

2. Bagaimana Prosedur berwirausaha dengan BNI Hasanah Card?

10”Dorong Wirausaha Lewat Pembiayaan”,

3. Bagaimana Tinjauan Ekonomi Islam terhadap fitur, program, dan aplikasi dari

BNI Hasanah Card?

C. Review Studi Terdahulu

“Analisis kesesuaian prinsip syariah terhadap aplikasi Hasanah Card di

BNI syariah” oleh Firdaus, 105046103502, Mahasisiwa Fakultas Syariah dan

Hukum Universitas Islam Negri Syarif Hidayatullah Jakarta tahun 2009. Skripsi

ini membahas tentang kesesuaian prinsip syariah terhadap aplikasi Hasanah Card

dan bentuk perjanjian antara BNI Syariah dengan Master Card dalam pembagian

kerja dan keuntungan.

“Potensi pasar kartu kredit syariah di kalangan nasabah BNI Syariah” oleh

Supiati, 105046101656, Mahasisiwa Fakultas Syariah dan Hukum Universitas

Islam Negri Syarif Hidayatullah Jakarta tahun 2010. Skripsi ini membahas

tentang minat, kebutuhan, pengetahuan, dan penilaian nasabah tentang kartu

kredit syariah.

Walaupun di dalam objek yang sama tetapi yang penulis bahas adalah

tentang mekanisme dari salah satu program dalam Hasanah Card yang bisa

dimanfaatkan untuk berwirausaha.

D. Tujuan Dan Manfaat Penelitian

Penulisan skripsi ini mempunyai tujuan umum dan khusus, antara lain:

Tujuan umum dalam penelitian ini adalah untuk memberikan penjelasan

tentang bagaimana berwirausaha dengan BNI Hasanah Card.

2. Tujuan Khusus

Selain dari tujuan umum diatas, penulisan skripsi ini pun mempunyai

tujuan khusus yang hendak dicapai oleh penulis, antara lain:

a. Mengetahui Fitur dan Program apa saja yang ada pada BNI Hasanah

Card.

b. Mengetahui Bagaimana Prosedur berwirausaha dengan BNI Hasanah

Card.

c. Mengetahui Tinjauan Ekonomi Islam terhadap fitur dan program dari

BNI Hasanah Card.

Adapun manfaat dari penulisan skripsi ini antara lain :

1. Bagi penulis yang ”haus” akan wirausaha, dapat menambah pengetahuan

tentang cara berwirausaha melalui kartu kredit syariah, serta memberikan

nuansa baru tentang bagaimana cara membuat karya ilmiah yang baik.

2. Kepada bank, dapat dijadikan sebagai sumbangan pikiran kepada BNI

Hasanah Card dan kedepannya dapat dikembangkan agar lebih diminati oleh

masyarakat.

3. Secara Akademis penulisan skripsi ini juga merupakan wujud dari tanggung

jawab penulis pada Fakultas Syariah Jurusan Muamalah dalam rangka

Ekonomi Islam sebagai rujukan dan referensi untuk penulisan skripsi

berikutnya.

4. Bagi pihak lain, dapat juga digunakan sebagai informasi dan sumber ilmu

pengetahuan serta memberikan motivasi dalam berwirausaha.

E. Kerangka Teori dan Kerangka Konseptual

Kerangka Teori dalam penelitian ini membahas tentang tinjauan umum

mengenai wirausaha serta kartu kredit syariah yang terdiri dari pengertian

wirausaha, ruang lingkup, karakteristik, dan wirausaha dalam perspektif Islam.

Serta pengertian, dasar hukum, akad, ketentuan umum fatwa MUI tentang kartu

kredit syariah.

Kemudahan dalam berwirausaha menjadi sangat penting dalam upaya

meningkatkan kesejahteraan masyarakat. Dengan adanya informasi tentang cara

melakukan atau memulai wirausaha, diharapkan dapat memotivasi dan

memberikan salah satu cara untuk meningkatkan taraf hidup masyarakat.

Wirausaha adalah mereka yang selalu bekerja keras dan kreatif untuk

mencari peluang bisnis, mendayagunakan peluang yang diperoleh, dan kemudian

merekayasa penciptaan alternatif sebagai peluang bisnis baru dengan faktor

keunggulan.11 Sedangkan wirausahawan (entrepreneur) adalah orang yang berjiwa

berani mengambil resiko untuk membuka usaha dalam berbagai kesempatan.

11

Berjiwa berani mengambil resiko artinya bermental mandiri dan berani memulai

usaha, tanpa diliputi rasa takut atau cemas sekalipun dalam kondisi tidak pasti.12

Kartu kredit yang biasanya adalah untuk keperluan konsumtif, saat ini

hadir dalam bank syariah dapat digunakan untuk keperluan produktif. BNI syariah

memberikan warna baru dalam dunia kartu kredit di Indonesia. Dengan hadirnya

program yang bernilai produktif ini, setidaknya dapat merubah mindset

masyarakat (yang menggunakan kartu kredit) tidak hanya digunakan untuk

konsumtif, tetapi juga dapat digunakan untuk produktif (wirausaha).

Kata kartu secara bahasa digunakan untuk potongan kertas kecil atau dari

bahan lain, diatasnya ditulis penjelasan yang berkaitan dengannya. Sementara kata i’itiman secara bahasa artinya adalah kondisi aman dan saling percaya. Dalam

kebiasaan didunia usaha artinya semacam pinjaman, yakni yang berasal dari

kepercayaan (pemberi pinjaman) terhadap peminjam dan sikap amanahnya serta

kejujurannya. oleh sebab itu, ia memberikan dana itu dalam bentuk pinjaman

dibayar secara tertunda.13

Definisi kartu kredit (dalam perbankan konvensional) secara terminologis

adalah uang plastik yang diterbitkan oleh suatu institusi yang memungkinkan

pemegang kartu untuk memperoleh kredit atas transaksi yang dilakukannya dan

pembayarannya dapat dilakukan secara angsuran dengan membayar sejumlah

bunga (finance charge), atau sekaligus pada waktu yang telah ditentukan. Atau

12

Kasmir, Kewirausahaan (Jakarta: PT Raja Grafindo Persada, 2006), h.6.

13

kartu yang dikeluarkan oleh pihak bank dan sejenisnya yang dapat digunakan oleh

pembawanya untuk membeli segala keperluan dan barang-barang serta pelayanan

tertentu secara hutang.14

Berdasarkan fatwa No. 54/DSN-MUI/X/2006 Dewan Syariah Nasional

Majelis Ulama Indonesia, yang dimaksud dengan kartu kredit syariah (syariah

card) adalah kartu yang berfungsi seperti kartu kredit yang hubungan hukum

(berdasarkan sistem yang ada) antara para pihak berdasarkan prinsip syariah

dengan ketentuan-ketentuan yang ada.

Di dalam BNI Syariah, untuk wirausaha terdapat dua kategori yaitu

Wirausaha Hasanah yang menawarkan pinjaman dari Rp 50 juta hingga Rp 1

milliar dan Hasanah Card, yang bisa digunakan untuk mendapatkan pembiayaan

Rp 3 juta sampai 50 juta.15 BNI Hasanah Card menyediakan solusi pembiayaan

untuk kebutuhan bisnis atau usaha dengan cara yang mudah dan ringan. Melalui

program cicilan nol persen, hingga 12 bulan (tanpa bunga dan biaya tambahan),

hanya dengan Rp 3.5 juta, pemegang kartu Hasanah Card telah dapat memiliki

satu dari 10 varian bisnis yang telah bekerja sama dengan BNI Hasanah Card.16

Penulis tertarik untuk meneliti lebih lanjut tentang kategori yang kedua tersebut,

diharapkan dapat memotivasi masyarakat khususnya yang belum memiliki kartu

kredit atau telah memiliki kartu kredit konvensional agar bisa berpindah ke kartu

14

Shalah ash-Shawi dan Abdullah al-Muslih, Fikih Keuangan Ekonomi Islam (Jakarta: Darul Haq, 2008), h.299.

15”Dorong Wirausaha Lewat Pembiayaan”,

Republika, 13 November 2010, h.5.

kredit syariah dan bisa dimanfaatkan untuk berwirausaha yang berlandaskan

nilai-nilai syariah.

F. Metode Penelitian

Menurut Robert Bogdan dan Steven J. Taylor, yang dimaksud dengan

metodologi penelitian ilmiah adalah : “The process, principles and procedures by

which approach problem sand seek answers in the social sciences the tern

applies to how one conducts research”.17 Metodologi pada hakekatnya berusaha

untuk memberikan pedoman tentang cara-cara seseorang ilmuwan untuk

mempelajari, menganalisa, dan memahami lingkungan-lingkungan yang

dihadapinya. Sedangkan yang dimaksud dengan penelitian ialah usaha untuk

menghimpun serta menemukan hubungan-hubungan yang ada antara fakta-fakta

yang diamati secara seksama.

1. Jenis Penelitian

Apabila dikaitkan dengan ilmu pengetahuan jenis penelitian penulisan

skripsi ini yang utama yaitu:

a. Field Research ialah penelitian lapangan langsung kepada objek penelitian

yaitu pada Bank BNI Syariah.

b. Library Research ialah studi pustaka yang berkaitan dengan objek

penulisan atau penelitian tentang wirausaha dan kartu kredit syariah.

17

2. Pendekatan Penelitian

Adapun tipe atau pendekatan penelitian yang digunakan dalam penelitian ini

berupa penelitian langsung pada kantor pusat Bank BNI Syariah. Penelitian

ini juga menggunakan pendekatan content analisys yaitu melakukan

pengumpulan data dan informasi melalui arsip dan dokumen.

3. Jenis Data dan Sumber Data

Adapun jenis data yang dikumpulkan adalah data kualitatif ialah data yang disuguhkan dalam bentuk dua parameter “abstrak”, atau data yang tidak

didasarkan dalam angka-angka (Kuantitatif).18

Selain itu penulis juga menggunakan dua sumber data yaitu:

a. Sumber data primer

Merupakan sumber data yang diperoleh secara langsung dari sumber asli

(tidak melalui media perantara),19dalam hal ini data yang diperoleh dari

pihak BNI Syariah, baik berupa wawancara maupun publikasi tercetak.

b. Sumber data sekunder

Yaitu data yang diperoleh oleh suatu organisasi atau perorangan dalam

bentuk yang sudah jadi berupa publikasi (pihak lain yang mengumpulkan

data dan mengolahnya), dalam hal ini data yang diperoleh dari

18

Boediono dan Wayan Koster, Teori dan Aplikasi Statistika dan Probabilitas (Bandung: PT. Remaja Rosdakarya, 2002), h.6.

19

literatur kepustakaan seperti buku, majalah, internet, serta sumber lainnya

yang berkaitan dengan penulisan skripsi ini.

4. Teknik Pengumpulan Data

Untuk mendapatkan data yang diperlukan dalam penulisan ini, maka teknik pengumpulan data yang digunakan adalah sebagai berikut:

a. Observasi, dilakukan dengan melakukan mengamatan langsung

kelapangan dengan mendatangi nara sumber yakni pada bank BNI syariah,

untuk mengetahui keadaan sebenarnya yang terjadi pada lokasi penelitian.

b. Wawancara (interview), adalah cara pengumpulan data dengan

menggunakan daftar pertanyaan (angket) atau daftar isian terhadap objek

yang diteliti (populasi atau sampel).20

c. Studi dokumentasi, menurut Irawan, studi dokumentasi merupakan teknik

pengumpulan data yang ditujukan kepada subyek penelitian.

5. Teknik Pengolahan Data

a. Seleksi Data: setelah memperoleh data dan bahan-bahan yang ada, data

diperiksa satu persatu agar tidak terjadi kekliruan.

b. Klasifikasi Data: data diperiksa terlebih dahulu lalu diklasifikasikan dalam

bentuk dan jenis tertentu, kemudian diambil kesimpulan.

20

6. Teknik Analisa Data

Adapun dalam mengolah data, penulis menggunakan jenis penelitian kualitatif

yang bersifat deskriptif-analitis, yakni penelitian yang menggambarkan data

dan informasi yang berlandaskan fakta-fakta yang diperoleh dari lapangan

mengenai mekanisme berwirausaha dengan BNI Hasanah Card.

7. Teknik Penulisan

Adapun Teknik penulisannya menggunakan ”Pedoman Penulisan

Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta, 2007”.

G. Sistematika Penulisan

Untuk lebih memudahkan penulisan dan memahami isi penelitian

sebagaimana gambaran di atas, Penulis mencoba mengaplikasikan bahasan dalam

bentuk tulisan yang sistematis sebagai berikut :

BAB I : Penulisan diawali dengan pendahuluan yang menguraikan argumentasi seputar signifikasi studi ini. Selain itu, pendahuluan

diisi dengan latar belakang masalah, pembatasan dan perumusan

masalah, tujuan dan manfaat penelitian, kerangka teori dan kerangka

konseptual, metode penelitian, dan sistematika penulisan..

BAB II : Konsep wirausaha dan konsep kartu kredit syariah, yang berisi tentang konsep wirausaha, pengertian, ruang lingkup, karakteristik

wirausaha yang gagal dan berhasil, wirausaha dalam perspektif

digunakan dalam kartu kredit syariah dan ketentuan umum fatwa

DSN-MUI tentang kartu kredit syariah.

BAB III : Selanjutnya pembahasan diarahkan kepada gambaran umum tentang BNI Syariah, mencakup Sejarah, Visi & Misi, Struktur Organisasi,

dan Produk-produk BNI syariah.

BAB IV : Selanjutnya pembahasan tentang aplikasi Hasanah Card, yang terdiri dari perkembangan Hasanah Card, aplikasi akad, proses penerbitan

dan cara kerja, sanksi (ta’widh), fitur dan program Hasanah Card,

Prosedur pegajuan untuk berwirausaha, usaha-usaha yang dapat

dipilih oleh nasabah. Manfaat dari Hasanah Card terhadap nasabah,

merchant, dan bank. Serta tinjauan ekonomi Islam terhadap aplikasi

dari Hasanah Card,

A. Konsep Wirausaha

1. Pengertian Wirausaha

Dalam kamus besar bahasa Indonesia kata Wirausaha berasal dari

wira yang berarti unggul dan usaha adalah perbuatan/usaha. Jadi, wirausaha

adalah usaha-usaha yang mempunyai keunggulan tertentu untuk memodifikasi

produk lama menjadi produk baru, dengan menciptakan lapangan pekerjaan

yang memanfaatkan pemberdayaan manusia dan kekayaan alam lainnya.

Dalam bahasa inggris kewirausahaan adalah entrepreneurship.1

Entrepreneurship merupakan perilaku dinamik, menerima resiko, kreatif, serta

yang berorientasi pada pertumbuhan. Seorang entrepreneur merupakan

seorang individu yang menerima resiko, dan yang melaksanakan

tindakan-tindakan untuk mengejar peluang-peluang dalam situasi di mana pihak lain

tidak melihatnya atau merasakannya, bahkan ada kemungkinan behwa pihak

lain tersebut menganggapnya sebagai problem-problem atau bahkan

ancaman-ancaman.2

1

Lili Bariadi, Muhammad Zen, dan M. Hudri, Zakat dan Wirausaha, cet-1 (Jakarta: CED, 2005), h.35-36.

2

Berbagai macam pendapat tentang pengertian kewirausahaan yaitu:

a. Joseph C. Schumpeter, mengatakan bahwa wirausaha adalah pelaku utama

dalam pembangunan ekonomi dan fungsinya adalah untuk melakukan inovasi,

atau menciptakan kombinasi-kombinasi baru. Wirausaha melakukan suatu proses yang disebut dengan „creative destruction’ terhadap keseimbangan

pasar. Inovasi yang diciptakan oleh wirausaha akan menghanxurkan

keseimbangan yang terdapat pada pasar untuk kemudian mencapai

keseimbangan baru dengan keuntungan-keuntungan atas inovasi tersebut.3

b. Raymond W.Y Kao, menyebut kewirausahaan sebagai suatu proses, yakni

proses penciptaan sesuatu yang baru (kreasi baru) dan membuat sesuatu yang

berbeda dari yang sudah ada (inovasi). Tujuannya adalah tercapainya

kesejahteraan individu dan nilai tambah bagi masyarakat. Sedangkan

wirausaha mengacu pada orang yang melaksanakan proses penciptaan

kesejahteraan/kekayaan dan nilai tambah, melalui peneluran dan penetasan

gagasan, memadukan sumber daya dan merealisasikan gagasan tersebut

menjadi kenyataan. Dengan kata lain, seorang wirausaha adalah orang yang

mampu meretas gagasan menjadi realitas.4

c. Menurut Mubyarto (1999), wirausaha adalah sebagian besar dari cara-cara

rakyat bergumal dan bertahan untuk menjaga kelangsungan hidupnya, di

bidang pertanian, peternakan, perikanan, kehutanan, dan perkebunan dalam

3

Rambat Lupiyoadi, Entrepreneurship: From Mindset to Strategy, Edisi Kedua (Jakarta: Lembaga Penerbit Fakultas Ekonomi, 2007), h.2.

4

industri-industri kecil, menengah dan kerajinan, serta dalam perdagangan atau

kegiatan swadaya lainnya, baik di daerah pedesaan maupun perkotaan, dengan

modal utama tenaga kerja keluarga dan modal, serta teknologi seadanya.5

Jadi, inti dari kewirausahaan adalah kemampuan untuk menciptakan

sesuatu yang baru dan berbeda (create new and different) melalui berpikir kreatif

dan inovatif.6

2. Ruang lingkup wirausaha

a. Sikap Mental7

Sikap mental adalah gejala psikis (kejiwaan) yang lazim disebut

suasana batin. Hal ini meliputi cara pandang, pola pikir, dan perasaan. Sikap

mental akan menjiwai ketiga bidang kewirausahaan yang lain, yaitu

kepemimpinan, manajemen, dan keterampilan. Para wirausaha pada umumnya

memiliki seikap mental yang sehat, yakni pandangan hidup yang positif.

Mereka merupakan individu-individu yang matang dan telah mampu

mengembangkan suatu cara untuk menilai penglaman-pengalaman hidupya

secara sehat. Ciri-ciri sikap mental yang sehat ditunjukkan dengan beberapa

pola pikir ini:

1) Mengatur cara menemukan kepuasan dalam bekerja dan bangga akan

prestasi. Orang yang memiliki mental yang sehat menunjukkan sikap yang

5

Lili Bariadi, Muhammad Zen, dan M. Hudri, Zakat dan Wirausaha, h.37.

6

Lili Bariadi, Muhammad Zen, dan M. Hudri, Zakat dan Wirausaha, h.37.

7

positif terhadap pekerjaan. Sebab, sikap ini ikut menentukan berhasil

tidaknya seseorang dalam bekerja.

2) Menyediakan waktu beberapa saat setiap hari untuk merenung. Orang

yang memiliki mental yang sehat menyadari pentingnya otak sebagai alat

yang serba guna luar biasa. Merenung untuk mengkonsentrasikan pikiran

memungkinkan seorang terarah pada kegiatan-kegiatan berarti.

3) Memikirkan hal-hal besar. Kebanyakan orang membatasi pikirannya

hanya pada masalah dan kegiatan sehari-hari. Orang yang memiliki mental

yang sehat menggunakan imajinasinya untuk meluaskan

pikiran-pikirannya dan mencoba berpikir mengenai hal-hal yang “besar”, orang yang dapat melihat gambaran “besar” adalah orang yang memiliki sifat

kewirausahhan dan calon-calon pemimpin dalam masyarakat dan bisnis.

4) Mengembangkan rasa humor (sense of humor). Rasa humor ikut

mengembangkan sikap mental yang positif. Terlalu serius dalam bekerja

dapat merugikan pikiran dan hubungan dengan orang lain. Sebaliknya,

rasa humor akan berpengaruh positif pada orang lain karena dapat

mnyebarkan optimisme dan suasana yang harmonis.

5) Mengorganisasi pikiran dengan baik. Orang yang memiliki mental yang

sehat mampu memfokuskan pikiran pada berbagai macam hal dan

memindah-mindahkan perhatian dari hal yang satu ke hal yang lain

b. Kepemimpinan

Untuk dapat mampu menggunakan waktu dan tenaga orang lain

mengelola dan mengembangkan bisnisnya, seorang wirausaha harus memiliki

kemampuan dan semangat untuk mengembangkan orang-orang di

sekelilingnya. Seorang pemimpin yang baik tidak di ukur dari berapa banyak

pengikut atau pegawainya, tetapi dari kualitas orang-orang yang mengikutinya

serta berapa banyak pemimpin baru di sekelilingnya. Biasanya, tidak lebih

dari 20 persen orang di sekitar kita berpotensi untuk terus dikembangkan. Dari

20 persen inilah kita memilih orang-orang yang kelak dapat mengembangkan

usaha dan menggantikan kita. Jadi, seorang wirausaha yang cerdas harus

senantiasa mengembangkan orang-orang di sekelilingnya agar pada gilirannya

dapat menggunakan konsep pengungkit untuk mengembangkan bisnisnya.8

Jiwa kepemimpinan, sebagai faktor penting untuk dapat

mempengaruhi kenerja orang lain, memberikan sinergi yang kuat demi

tercapainya suatu tujuan. Sikap orang yang memiliki jiwa kepemimpinan

tercermin dari praktik sehari-hari, seperti kakak yang membimbing

adik-adiknya untuk belajar.9

c. Manajemen

Manajemen merupakan kebutuhan yang tak terelakkan sebagai alat

untuk memudahkan pencapaian tujuan manusia dalam organisasi. Manajemen

8

Suryana, Kewirausahaan Pedoman Praktis: Kiat Proses Menuju Sukses, Edisi 3 (Jakarta: Salemba Empat, 2009), h.36.

9

diperlukan untuk mengelola berbagai sumber daya organisasi, seperti sarana

dan prasarana, waktu, SDM. Metode, dan lainnya. Manajemen juga

menunjukkan cara-cara yang lebih efektif dan efisien dalam pelaksanaan suatu

pekerjaan. Manajemen telah memungkinkan kita untuk mengurangi

hambatan-hambatan dalam rangka pencapaian suatu tujuan. Manajemen

memberikan prediksi dan imajinasi agar kita dapat mengantisipasi perubahan

lingkungan yang serba cepat.10

Manajemen dalam organisasi bisnis dimaksudkan sebagai suatu proses

(aktivitas) penentuan dan pencapaian tujuan bisnis melalui pelaksanaan empat

fungsi dasar: planning, organizing, actuating, dan controlling dalam

penggunaan sumber daya organisasi. Karena itu, aplikasi manajemen

organisasi hakikatnya adalah juga amal perbuatan SDM organisasi bisnis yang

bersangkutan.11

Manajemen kewirausahaan menyangkut semua kekuatan perusahaan

yang menjamin bahwa usahanya betul-betul eksis. Bila usaha baru ingin

berhasil, maka wirausaha harus memiliki empat kompetensi, diantaranya:12

1) Fokus pada pasar, bukan pada teknologi.

2) Buat ramalan pendanaan untuk menghindari tidak terbiayayainya

perusahaan.

10

Muhammad Ismail Yusanto dan Muhammad Karebet Widjadjakusuma, Menggagas Bisnis Islami, cet-1 (Jakarta: Gema Insani Press, 2002), h.118.

11

Muhammad Ismail Yusanto dan Muhammad Karebet Widjadjakusuma, Menggagas Bisnis Islami, h.118.

12

3) Bangun tim manajemen, bukan menonjolkan perorangan (not a “one -person” show).

4) Beri peran tertentu, khusus bagi wirausaha penemu.

d. Keterampilan

Mengandalkan berfikir saja belumlah cukup untuk dapat mewujudkan

suatu karya nyata. Karya hanya terwujud jika ada tindakan. Keterampilan

merupakan tindakan raga untuk melakukan suatu kerja. Dari hasil kerja itulah

baru dapat diwujudkan suatu karya, baik berupa produk maupun jasa

keterampilan dibutuhkan oleh siapa saja, termasuk kalangan pebisnis

professional. Islam memberikan perhatian besar bagi pentingnya penguasaan

keahlian atau keterampilan. Penguasaan keterampilan yang serba material ini

juga merupakan tuntutan yang harus dilakukan oleh setiap muslim dalam

rangka pelaksanaan tugasnya. Secara normatif, terdapat banyak nash dalam

Al-Qur’an dan hadits yang menganjurkan untuk mempelajari ilmu-ilmu

pengetahuan umum atau keterampilan.13

Firman Allah SWT dalam Surat Al-Qashash ayat 77:

13

Artinya: “Dan carilah pada apa yang telah dianugerahkan Allah kepadamu

(kebahagiaan) negeri akhirat, dan janganlah kamu melupakan bahagianmu dari (kenikmatan) duniawi dan berbuat baiklah (kepada orang lain) sebagaimana Allah telah berbuat baik, kepadamu, dan janganlah kamu berbuat kerusakan di (muka) bumi. Sesungguhnya Allah tidak menyukai orang-orang yang berbuat kerusakan. (QS. Al-Qashash: 77)

3. Karakteristik Wirausaha yang Gagal dan Berhasil

Berwirausaha tidak selalu memberikan hasil yang sesuai dengan harapan

dan keinginan pengusaha. Tidak sedikit pengusaha yang mengalami kerugian dan

akhirnya bangkrut. Namun, banyak juga wirausahawan yang berhasil untuk

beberapa generasi. Bahkan, banyak pengusaha yang semula hidup sederhana

menjadi sukses dengan ketekunannya.

Berikut ini beberapa ciri wirausahawan yang dikatakan berhasil.14

a. Memiliki visi dan tujuan yang jelas. Hal ini berfungsi untuk menebak ke mana

langkah dan arah yang di tuju sehingga dapat diketahui apa yang akan

dilakukan oleh pengusaha tersebut.

b. Inisiatif dan selalu proaktif. Ini merupakan ciri mendasar di mana pengusaha

tidak hanya menunggu sesuatu terjadi, tetapi terlebih dahulu memulai dan

mencari peluang sebagai pelopor dalam berbagai kegiatan.

c. Berorientasi pada prestasi. Pengusaha yang sukses selalu mengejar prestasi

yang lebih baik daripada prestasi sebelumnya. Mutu produk, pelayanan yang

diberikan, serta kepuasan pelanggan menjadi perhatian utama. Setiap waktu

14

segala aktivitas usaha yang dijalankan selalu dievaluasi dan harus lebih baik

dibanding sebelumnya.

d. Berani mengambil resiko. Hal ini merupakan sifat yang harus dimiliki seorang

pengusaha kapan pun dan dimana pun, baik dalam bentuk uang maupun

waktu.

e. Kerja keras. Jam kerja pengusaha tidak terbatas pada waktu, di mana ada

peluang di situ ia datang. Kadang-kadang seorang pengusaha sulit untuk

mengatur waktu kerjanya. Benaknya selalu memikirkan kemajuan usahanya.

Ide-ide baru selalu mendorongnya untuk bekerja keras merealisasikannya.

Tidak ada kata sulit dan tidak ada masalah yang tidak dapat diselesaikan.

Zimmerer (1996: 14-15) mengemukakan beberapa faktor yang

menyebabkan wirausaha gagal dalam menjalankan usaha barunya:15

a. Tidak kompeten dalam manajerial. Tidak kompeten atau tidak memiliki

kemampuan dan pengetahuan mengelola usaha merupakan faktor penyebab

utama membuat perusahaan kurang berhasil.

b. Kurang berpengalaman baik dalam kemampuan teknik, kemampuan

memvisualisasikan usaha, kemampuan mengkoordinasikan, keterampilan

mengelola sumber daya manusia, maupun kemampuan mengintegrasikan

operasi perusahaan.

c. Kurang dapat mengendalikan keuangan. Agar perusahaan dapat berhasil

dengan baik faktor yang paling utama dalam keuangan adalah memelihara

15

aliran kas. Mengatur pengeluaran dan penerimaan secara cermat. Kekeliruan

dalam memelihara aliran kas akan menghambat operasional perusahaan dan

mengakibatkan peruasahaan tidak lancar.

d. Gagal dalam perencanaan. Perencanaan merupakan titik awal dari suatu

kegiatan, sekali gagal dalam perencanaan maka akan mengelami kesulitan

dalam pelaksanaan.

e. Lokasi yang kurang memadai. Lokasi usaha yang strategis merupakan faktor

yang menentukan keberhasilan usaha. Lokasi yang tidak strategis dapat

mengakibatkan perusahan sukar beroperasi karena kurang efisien.

f. Kurangnya pengawasan peralatan. Pengawasan erat kaitannya dengan

efisiensi dan efektivitas. Kurang pengawasan dapat mengakibatkan pengunaan

alat tidak efisien dan efektif.

g. Sikap yang kurang sunguh-sungguh dalam berusaha. Sikap setengah-setengah

terhadap usaha akan mengakibatkan usaha yang dilakukan menjadi labil dan

gagal. Dengan sikap setengah hati, kemungkinan gagal menjadi besar.

h. Ketidakmampuan dalam melakukan peralihan/transisi kewirausahaan.

Wirausaha yang kurang siap menghadapi dan melakukan perubahan, tidak

akan menjadi wirausaha yang berhasil. Keberhasilan dalam berwirausaha

hanya bisa diperoleh apabila berani mengadakan perubahan dan mampu

4. Wirausaha dalam Perspektif Islam16

Mengenai masalah wirausaha, Islampun memandangnya sebagai konsep

yang memang ada, dengan pendekatan substansinya berdasarkan ayat-ayat Allah.

Hal ini bisa dilihat pada suran an Nahl: 71.

Artinya: Dan Allah melebihkan sebahagian kamu dari sebagian yang lain dalam hal rezki, tetapi orang-orang yang dilebihkan (rezkinya itu) tidak mau memberikan rezki mereka kepada budak-budak yang mereka miliki, agar mereka sama (merasakan) rezki itu. Maka mengapa mereka mengingkari nikmat Allah ?. (QS. an Nahl: 71)

Ayat di atas dapat dijadikan sebagai salah satu dasar untuk membangun

konsep pemberdayaan wirausaha. Dalam pandangan ayat tersebut, orang kaya

atau orang miskin adalah sesuatu yang lumrah dan sejak dulu sudah menjadi

kenyataan. Yang tidak lumrah adalah kesenjangan yang tajam antara si kaya dan

si miskin. Ini terjadi karena, orang kaya cenderung menahan kekayaan itu untuk

keperluan sendiri. Seolah-seolah kekayaan itu datang dengan sendirinya dan

kesengsaraan juga sudah merupakan takdir dari langit. Padahal, kaya atau miskin

bukan semata-semata menyangkut aspek spiritual, melainkan juga aspek

struktural. Islam memandang konsep wirausaha adalah bangunan usaha dalam

16

aspek ekonomi yang menekankan daya upaya untuk mensejahterakan rakyat yang

memiliki penghasilan berskala kecil dan menengah.

Untuk membangun tatanan wirausaha, Islam menawarkan dua asas.

Pertama Tasyri (landasan struktural), yaitu kebijakan ekonomi yang menjamin

terpenuhnya syarat-syarat minimal untuk tumbuh dan berkembang di

tengah-tengah persaingan global adalah tidak wajar, kalau wirausaha dibiarkan bergelut

dan melawan usaha besar. Juga tidak adil kalau membiarkan usaha besar terjun

bebas di sektor-sektor ekonomi kelas wirausaha. Artinya tasyri meniscayakan

campur tangan Negara, pada tingkat tertentu, agar persaingan berlangsung sehat.

Kedua Taujih (landasan kultural), yaitu ajaran kemuliaan, keluhuran, dan

kesalehan social untuk mensyukuri segala nikmat yang diberikan Allah.

Dalam asas tasyri yang meniscayakan campur tangan Negara pada tingkat

tertentu, yaitu bahwa negara dalam Islam tidak boleh campur tangan dalam

masalah ekonomi dengan memaksakan atau menghukum mereka bila

melanggarnya (menyimpang). Imam Asy-Syaukani (1172-1250 H/1759-1834 M)

menganjurkan pemerintah untuk memperhatikan ekonomi rakyat, wirausaha,

yaitu: “Instruksi pihak penguasa kepada para pedagang agar mereka tidak

menjual barang dagangannya, kecuali sesuai dengan ketentuan harga yang telah

ditetapkan pemerintah dengan tujuan kemaslahatan bersama.

Sesuai dengan kandungan definisi tersebut, maka dalam sistem ekonomi

Islam, adanya kesempatan seluas-luasnya pada mekanisme pasar, tapi tetap

melakukan intervensi dan koreksi demi menjamin agar pertumbuhan ekonomi

dapat dinikmati oleh masyarakat banyak, juga menjamin kekuatan ekonomi tidak

terkonsentrasi pada sekolompok kecil pengusaha bemodal dan memberdayakan

pengusaha bemodal kecil dan sedang, serta memberikan kesejahteraan lahir

bathin secara hakiki.

B. Konsep Kartu Kredit Syariah 1. Pengertian Kartu Kredit Syariah

Kartu kredit atau credit card adalah uang plastik sebagai pengganti

uang tunai yang dapat digunakan sebagai alat pembayaran dan dapat diterima

secara internasional.17

Syariah berasal dari kata syara’a yang berarti syariat, ajaran,

undang-undang, hukum.18 Syariah juga berarti jalan yang ditempuh atau garis yang

semestinya dilalui. Secara etimologi, definisi syariah adalah

peraturan-peraturan dan hukum yang telah digariskan oleh Allah atau telah digariskan

pokok-pokoknya dan dibebankan pada kaum muslimin supaya mematuhinya,

supaya syariah ini diambil oleh orang Islam sebagai penghubung diantaranya

dengan Allah dan manusia. Jadi singkatnya, sayariah itu berisi peraturan dan

17

O.P.Simorangkir, Pengantar Lembaga Keuangan Bank dan Nonbank, cet-II (Bogor: Penerbit Ghalia Indonesia, 2004), h.119.

18

hukum-hukum yang menentukan garis hidup yang harus dilalui oleh seorang

muslim.19

Sedangkan Berdasarkan fatwa No. 54/DSN-MUI/X/2006 Dewan

Syariah Nasional Majelis Ulama Indonesia, yang dimaksud dengan kartu

kredit syariah (syariah card) adalah kartu yang berfungsi seperti kartu kredit

yang hubungan hukum (berdasarkan sistem yang ada) antara para pihak

berdasarkan prinsip syariah dengan ketentuan-ketentuan yang ada.

Terdapat beberapa pihak yang terlibat dalam transaksi kartu kredit

syariah:20

a. Issuer Bank, yaitu pihak yang diberikan kuasa oleh undang-undang untuk

menerbitkan kartu kepada nasabahnya, ia menjadi wakil atas card holder

tersebut dalam membayar nilai pembelian yang dilakukannya kepada

merchant.

b. Card Holder, orang yang namanya dicantumkan dalam kartu, atau orang

yang diberi kuasa untuk memakainya, dan ia berkewajiban nelunasi semua

kewajiban yang timbul akibat pemakaian kartu tersebut kepada issuer

bank.

19

Adiwarman A. Karim, Bank Islam Analisis Fiqh dan Keuangan (Jakarta: PT RajaGrafindo Persada, 2004), h.7.

20

Merchant atau Supplier, yaitu pihak yang terikat dengan issuer bank

dengan memberikan barang dan jasa kepada card holder sesuai dengan

kesepakatan mereka.

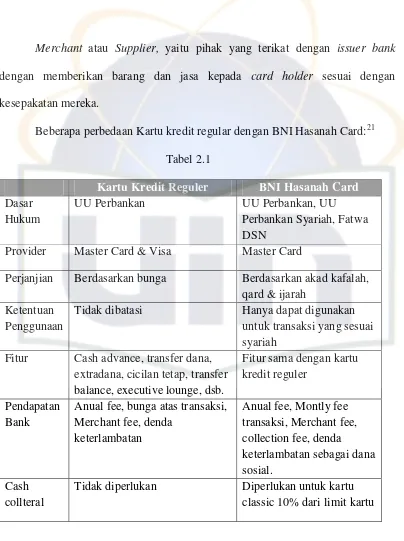

[image:46.612.132.536.72.613.2]Beberapa perbedaan Kartu kredit regular dengan BNI Hasanah Card:21

Tabel 2.1

Kartu Kredit Reguler BNI Hasanah Card

Dasar Hukum

UU Perbankan UU Perbankan, UU

Perbankan Syariah, Fatwa DSN

Provider Master Card & Visa Master Card

Perjanjian Berdasarkan bunga Berdasarkan akad kafalah,

qard & ijarah Ketentuan

Penggunaan

Tidak dibatasi Hanya dapat digunakan

untuk transaksi yang sesuai syariah

Fitur Cash advance, transfer dana, extradana, cicilan tetap, transfer balance, executive lounge, dsb.

Fitur sama dengan kartu kredit reguler

Pendapatan Bank

Anual fee, bunga atas transaksi, Merchant fee, denda

keterlambatan

Anual fee, Montly fee transaksi, Merchant fee, collection fee, denda keterlambatan sebagai dana sosial.

Cash collteral

Tidak diperlukan Diperlukan untuk kartu

classic 10% dari limit kartu

21

2. Dasar Hukum Kartu Kredit Syariah

Landasan penerbitan kartu kredit syariah yang dijadikan sebagai acuan

umum berdasarkan fatwa DSN-MUI NO: 54/DSN-MUI/X/2006 tentang kartu

kredit syariah adalah sebagai berikut:

a. Firman Allah SWT dalam surat Al-Maidah ayat 1:

....

Artinya: “ Hai orang-orang yang beriman, penuhilah aqad-aqad itu….”(QS. Al-Maidah: 1)

Pada saat nasabah/calon pemegang kartu mengisi dan menandatangani

formulir aplikasi syariah card, maka nasabah dinyatakan setuju dan tunduk

pada ketentuan yang berlaku yang telah ditetapkan oleh bank. Oleh karena itu

sesuai dengan ayat di atas nasabah maupun bank wajib memenuhi perjanjian

yang telah disepakati tersebut. Hal ini disebutkan pula dalam surat Al-Isra

ayat 34.22

b. Firman Allah SWT dalam surat Al-Isra ayat 34:

Artinya: “Dan janganlah kamu mendekati harta anak yatim, kecuali dengan cara yang lebih baik (bermanfaat) sampai ia dewasa dan penuhilah

22

Evi Rahmawati, Analisis Fatwa DSN-MUI No. 54/DSN-MUI/X/2006 Tentang Syariah Card,

janji; Sesungguhnya janji itu pasti diminta pertanggungan jawabnya.” (QS. Al-Isra: 34).

Salah satu prinsip ekonomi syariah adalah dilakukan atas dasar

sukarela (taradhi) tanpa mengandung unsur paksaan (ikrah). Sesuai dengan

firman Allah dalam surat An-Nisa ayat 29.23

c. Firman Allah dalam surat An-Nisa ayat 29:

Artinya: ”Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu.” (QS. An-Nisa: 29).

Prinsip sukarela ini merupakan prinsip yang fundamental dalam setiap

aktifitas perekonomian syariah termasuk dalam transaksi syariah card. Ayat

lain yang menjadi landasan hukum dibolehkannya kartu kredit syariah adalah

surat Al-Baqarah ayat 282.

23

Evi Rahmawati, Analisis Fatwa DSN-MUI No. 54/DSN-MUI/X/2006 Tentang Syariah Card,

d. Firman Allah dalam surat Al-Baqarah ayat 282:

<