Informasi Dokumen

- Penulis:

- Muhammad Bahanan

- Pengajar:

- Dr. Sumani, M.Si

- Dr. Nurhayati, MM

- Prof. Dr. Raden Andi Sularso, MSM

- Sekolah: Universitas Jember

- Mata Pelajaran: Magister Manajemen

- Topik: Analisis Kinerja BMT-UGT Sidogiri Dengan Menggunakan Pendekatan Balanced Scorecard Dan Analytical Hierarchy Process

- Tipe: tesis

- Tahun: 2015

- Kota: Jember

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang pentingnya analisis kinerja BMT-UGT Sidogiri dalam konteks persaingan bisnis yang semakin ketat. Penekanan diberikan pada kebutuhan untuk mengadopsi strategi yang efektif untuk bertahan dan berkembang. Kinerja perusahaan diukur untuk mengetahui efektivitas strategi yang diterapkan dan untuk mendeteksi kelemahan yang ada. Pendekatan Balanced Scorecard diusulkan sebagai alat untuk memberikan gambaran menyeluruh tentang kinerja perusahaan, melampaui pengukuran berbasis keuangan yang tradisional.

1.1 Latar Belakang Masalah

Di era persaingan bisnis yang semakin ketat, perusahaan dituntut untuk memiliki keunggulan kompetitif. Kinerja yang baik sangat penting untuk bertahan dan berkembang. Pengukuran kinerja yang hanya berfokus pada aspek keuangan tidak cukup untuk memberikan gambaran menyeluruh. Oleh karena itu, diperlukan pendekatan yang lebih komprehensif seperti Balanced Scorecard untuk mengevaluasi kinerja perusahaan dari berbagai perspektif.

1.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini berfokus pada dua pertanyaan utama: bagaimana kinerja BMT-UGT Sidogiri dapat dianalisis menggunakan pendekatan Balanced Scorecard, dan perspektif mana yang paling berpengaruh terhadap kinerja perusahaan dengan menggunakan metode Analytical Hierarchy Process (AHP).

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk menganalisis kinerja BMT-UGT Sidogiri menggunakan Balanced Scorecard dan untuk menentukan perspektif mana yang paling berpengaruh terhadap kinerja perusahaan melalui metode AHP. Penelitian ini bertujuan untuk memberikan wawasan yang lebih dalam mengenai faktor-faktor yang mempengaruhi kinerja perusahaan.

1.4 Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat bagi perusahaan dalam meningkatkan kinerja, bagi akademisi sebagai referensi dalam penelitian lebih lanjut, dan bagi masyarakat sebagai informasi terkait layanan keuangan syariah. Hasil penelitian ini dapat digunakan sebagai acuan untuk pengambilan keputusan yang lebih baik dalam pengelolaan koperasi syariah.

II. TINJAUAN PUSTAKA

Bagian ini membahas teori-teori yang mendasari penelitian, termasuk konsep koperasi syariah, penilaian kinerja, dan pendekatan Balanced Scorecard. Tinjauan pustaka ini penting untuk memberikan kerangka teoritis yang mendukung analisis kinerja BMT-UGT Sidogiri.

2.1 Landasan Teori

Landasan teori mencakup pemahaman tentang koperasi syariah dan pentingnya penilaian kinerja dalam organisasi. Penilaian kinerja diukur tidak hanya dari aspek keuangan tetapi juga dari aspek non-keuangan, yang mencakup kepuasan pelanggan dan proses bisnis internal.

2.1.1 Konsep Dasar Koperasi Syariah

Koperasi syariah berfungsi sebagai wadah kemitraan yang berbasis pada prinsip syariah. Koperasi ini beroperasi dengan tujuan untuk meningkatkan kesejahteraan anggotanya dengan mematuhi syariat Islam, tanpa melibatkan unsur riba.

2.1.2 Penilaian Kinerja

Penilaian kinerja merupakan evaluasi terhadap hasil kerja yang dilakukan oleh organisasi. Ini penting untuk mengetahui efektivitas strategi dan untuk mendeteksi kelemahan yang ada. Pengukuran kinerja yang komprehensif mencakup aspek keuangan dan non-keuangan.

2.1.3 Penilaian Kinerja Dengan Pengukuran Tradisional

Pengukuran kinerja tradisional hanya berfokus pada aspek keuangan, yang sering kali tidak memberikan gambaran menyeluruh tentang kinerja perusahaan. Hal ini menyebabkan pengabaian terhadap aspek-aspek penting lainnya yang mempengaruhi keberhasilan jangka panjang.

2.1.4 Penilaian Kinerja Dengan Menggunakan Balanced Scorecard

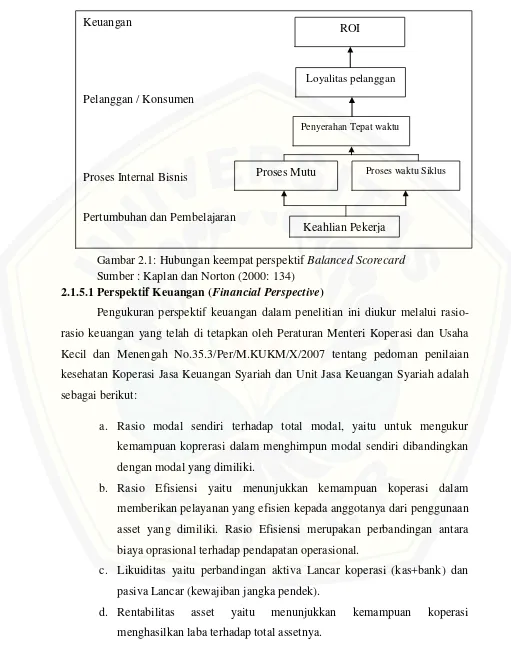

Balanced Scorecard adalah alat yang digunakan untuk mengukur kinerja organisasi dari empat perspektif: keuangan, pelanggan, proses internal, dan pembelajaran serta pertumbuhan. Pendekatan ini membantu organisasi untuk mencapai tujuan strategis mereka secara lebih efektif.

2.1.5 Empat Perspektif Balanced Scorecard

Keempat perspektif dalam Balanced Scorecard mencakup: perspektif keuangan, yang berfokus pada hasil keuangan; perspektif pelanggan, yang berfokus pada kepuasan pelanggan; perspektif proses internal, yang berfokus pada efisiensi proses; dan perspektif pembelajaran dan pertumbuhan, yang berfokus pada pengembangan sumber daya manusia.

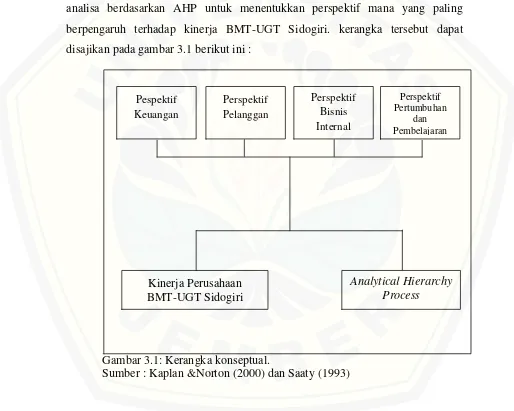

III. KERANGKA KONSEPTUAL

Kerangka konseptual penelitian ini menggambarkan hubungan antara variabel-variabel yang diteliti dan bagaimana pendekatan Balanced Scorecard dan AHP digunakan untuk menganalisis kinerja BMT-UGT Sidogiri. Kerangka ini penting untuk memandu proses penelitian dan analisis data.

3.1 Kerangka Konseptual

Kerangka konseptual menggambarkan bagaimana berbagai perspektif dalam Balanced Scorecard saling berinteraksi dan berkontribusi terhadap kinerja keseluruhan BMT-UGT Sidogiri. Ini juga menunjukkan bagaimana AHP digunakan untuk memberikan bobot pada masing-masing perspektif.

IV. METODE PENELITIAN

Metode penelitian yang digunakan dalam studi ini mencakup rancangan penelitian, jenis dan sumber data, serta teknik pengumpulan data. Metode ini dirancang untuk memastikan bahwa analisis kinerja BMT-UGT Sidogiri dilakukan secara sistematis dan komprehensif.

4.1 Rancangan Penelitian

Rancangan penelitian ini menggunakan pendekatan kuantitatif dengan analisis deskriptif untuk mengevaluasi kinerja BMT-UGT Sidogiri. Data dikumpulkan dari karyawan dan anggota untuk memberikan gambaran yang akurat tentang kinerja organisasi.

4.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer yang diperoleh melalui kuesioner dan data sekunder yang diperoleh dari laporan keuangan dan dokumen terkait lainnya. Kombinasi data ini penting untuk analisis yang lebih mendalam.

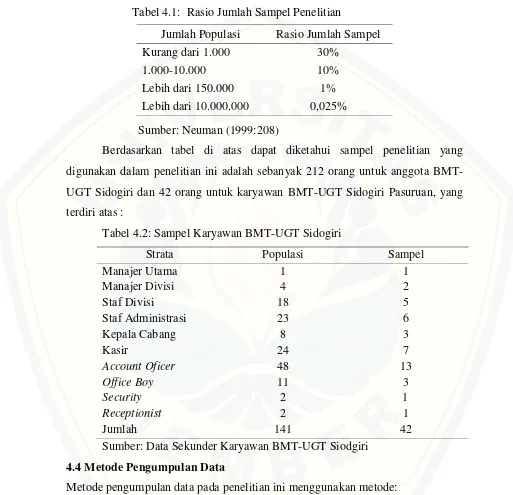

4.3 Populasi dan Sampel

Populasi penelitian mencakup seluruh karyawan dan anggota BMT-UGT Sidogiri. Sampel yang digunakan dalam penelitian ini terdiri dari 212 anggota dan 42 karyawan, yang dipilih secara acak untuk memastikan representativitas.

4.4 Metode Pengumpulan Data

Metode pengumpulan data dilakukan melalui penyebaran kuesioner yang dirancang untuk mengukur kepuasan pelanggan, kinerja karyawan, dan aspek-aspek lain yang relevan dengan kinerja BMT-UGT Sidogiri.

V. HASIL DAN PEMBAHASAN

Hasil penelitian menunjukkan bahwa kinerja BMT-UGT Sidogiri berada dalam kondisi baik berdasarkan analisis yang dilakukan. Pembahasan mencakup evaluasi kinerja dari masing-masing perspektif dalam Balanced Scorecard serta analisis menggunakan AHP.

5.1 Gambaran Umum Obyek Penelitian

Gambaran umum mencakup sejarah, visi, misi, dan struktur organisasi BMT-UGT Sidogiri. Ini memberikan konteks penting untuk memahami kinerja yang dianalisis.

5.2 Hasil Penilaian Kinerja Pada Masing-Masing Perspektif

Hasil penilaian menunjukkan bahwa perspektif pelanggan memiliki pengaruh terbesar terhadap kinerja BMT-UGT Sidogiri, diikuti oleh perspektif keuangan dan proses internal. Hal ini menunjukkan pentingnya fokus pada kepuasan pelanggan.

5.3 Pembahasan Hasil Penilaian Kinerja

Pembahasan hasil penilaian kinerja menyoroti kekuatan dan kelemahan BMT-UGT Sidogiri. Analisis ini memberikan rekomendasi untuk perbaikan di masa mendatang, terutama dalam meningkatkan aspek yang berhubungan dengan pelanggan.

VI. KESIMPULAN DAN SARAN

Kesimpulan dari penelitian ini menunjukkan bahwa BMT-UGT Sidogiri memiliki kinerja yang baik, tetapi masih ada ruang untuk perbaikan. Saran diberikan untuk fokus pada peningkatan kualitas layanan dan pengembangan anggota.

6.1 Kesimpulan

Kesimpulan penelitian menegaskan bahwa pendekatan Balanced Scorecard dan AHP efektif dalam menganalisis kinerja BMT-UGT Sidogiri. Kinerja yang baik tercermin dari kepuasan pelanggan dan efisiensi operasional.

6.2 Saran

Saran untuk BMT-UGT Sidogiri mencakup peningkatan layanan pelanggan, pengembangan produk yang lebih inovatif, dan pelatihan bagi karyawan untuk meningkatkan kompetensi dan kinerja secara keseluruhan.