SKRIPSI

PENGARUH LIKUIDITAS TERHADAP CAPITAL ADEQUACY RATIO INDUSTRI PERBANKAN DI BURSA EFEK INDONESIA

OLEH:

ESTA SURTIWATY SIRAIT 130521006

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Beberapa faktor yang berpengaruh terhadap tingkat kesehatan bank antara

lain adalah likuiditas yang dapat diwakili dengan rasio-rasio keuangan yang dapat

digunakan untuk memprediksi kesehatan dari segi capital (CAR) terutama rasio

likuiditas yaitu Loan to Deposit Ratio (LDR). Penelitian ini bertujuan untuk

menguji pengaruh Rasio Likuiditas terhadap Capital Adequacy Ratio (CAR) pada

Industri Perbankan yang Terdaftar di Bursa Efek Indonesia periode tahun 2010

hingga 2014. Data yang digunakan dalam penelitian ini diperoleh dari Laporan

Tahunan Publikasi Industri Perbankan di BEI periode tahun 2010 hingga 2014.

Penelitian ini menggunakan populasi dari Perbankan di Indonesia yaitu dengan

jumlah 12 bank. Teknik analisis yang digunakan adalah regresi berganda dengan

persamaan kuadrat terkecil dilengkapi uji asumsi klasik normalitas,

multikolinieritas, heteroskedastisitas dan autokorelasi untuk mendapat model

estimasi linier yang tidak biasa. Hipotesis diuji menggunakan t-statistik untuk

menguji keberartian koefisien regresi secara parsial serta F-statistik untuk menguji

keberartian koefisien regresi secara bersama-sama (simultan) pada level of

significance 5%. Selama periode pengamatan menunjukkan bahwa data penelitian

berdistribusi normal. Berdasarkan uji multikolinieritas, uji heteroskedastisitas dan

uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik,

hal ini menunjukkan bahwa data yang tersedia telah memenuhi syarat untuk

menggunakan model persamaan regresi linier berganda. Hasil penelitian

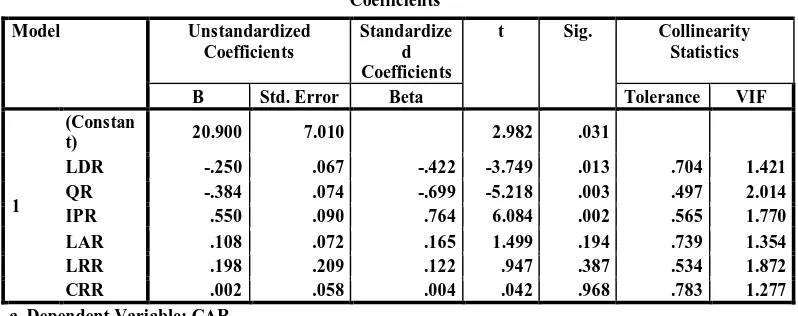

menunjukkan bahwa variabel (1) LDR berpengaruh signifikan terhadap CAR (2)

QR berpengaruh signifikan terhadap CAR (3) IPR berpengaruh signifikan

berpengaruh signifikan terhadap CAR dan (5) CRR tidak berpengaruh signifikan

terhadap CAR.

ABSTRACK

There are several factors that influent in banking performance such as liquidity. There could be represented with its financial ratios which can predict banking performance on capital matter (Capital Adequacy Ratio ). liquidity ratios is Loan to Deposit Ratio (LDR, Quick Ratio (QR, Investing Policy Ratio (IPR), Loan to Asset Ratio (LAR), Liquidity Risk Ratio (LRR), Credit Risk Ratio (CRR). The purpose of this research is to test the influence of the variable liquidity toward Capital Adequacy Ratio (CAR). The result of this research could give contributions to banking managers in keeping its banking performance. This research using time series data from publicity Annual Report of State Banking in 2010 until 2014 periods. This research use the population of State Banking in Indonesia by the number of 12 banks. Analysis technique used is multiple regression equation least squares fitted to test the classical assumption of normality, multicollinearity, heteroscedasticity, a nd autocorrelation to get a linear estimation model that is not biased. The hypothesis was tested using the t-statistic to test coefficient of regression partial and F-t-statistics to test the tr uth of simultaneously influence in level of significance 5%. During research period show as data research was normally distributed. Based on multicolinierity test, heteroscedasticity test and autocorrelation test variable digressing of classic assumption has not founded, its indicate that the available data has fulfill the

significant effect the Capital Adequacy Ratio

KATA PENGANTAR

Puji dan Syukur penulis sampaikan kepada Tuhan Yesus Kristus atas kasih

dan rahmat-Nya yang melimpah sehingga penulis dapat menyelesaikan

pembuatan skripsi ini sebagai salah satu syarat untuk memperoleh Gelar Sarjana

Ekonomi Deaprtemen Manajemen pada Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

Skripsi in ini berjudul “ Pengaruh Likuiditas Terhadap Capital Adequacy

Ratio Industri Perbankan di Bursa Efek Indonesia”. Skripsi ini merupakan

persembahan terindah buat orang tua tercinta Osdiman Sirat dan Romauli Sinaga

yang senantiasa mendoakan, mendukung, mecukupi segala kebutuhan dana,

menasehati, dan memberi kasih sayang yang tulus kepada penulis, serta yang

bersedia menuggu penyelesaian skripsi ini dengan sabar.

Penulis juga telah menerima banyak bimbingan, saran, motivasi, bantuan,

dan doa-doa dari berbagai pihak selama penulisan skripsi ini. Oleh karenan itu,

pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak

yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak selaku dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME selaku Ketua Departemen Manajemen

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku Dosen

Pembimbing yang telah banyak membimbing, mengarahkan dan

3. Ibu Dra. Marhayanie, M.Si selaku Sekretaris Departemen Manejemen

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE, M.Si selaku Ketua Program Studi

Manejemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Ibu Beby Kandida, SE, M.Si selaku Dosen Pembaca Penilai yang telah

banyak memberikan saran dalam penulisan dan perbaikan skripsi ini.

6. Seluruh Dosen dan Pegawai Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara atas segala jasa-jasanya selama masa perkuliahan.

7. Adik-adikku tercinta Yeni Natalia Sirait, Fina Epriana Sirait, Nanda

Wahyu Saputra Sirait dan Joy Sirait yang menjadi alasan penulis untuk terus

berjuang dan selalu memberikan semangat dan doa-doa bagi penulis.

8. Seluruh keluargaku, dan sahabat-sahabatku, Kak Herfina dan Kak Neni

yang memberikan perhatian dan motivasi kepada penulis.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi para

pembaca dan peneliti lainnya.

Medan, Agustus 2015

Penulis

DAFTAR ISI

2.1.2. Jenis-jenis bank di Indonesia ... 18

2.1.3. Permodalan Bank ... 20

2.1.4. Penilaian kesehatan Bank ... 24

2.1.5. Rasio Keuangan Perbankan ... 25

2.1.6. Pengaruh Rasio Keuangan Terhadap CAR ... 33

2.2. Penelitian Terdahulu ... 41

3.6. Populasi dan Penentuan Sampel ... 52

3.10.2. Uji Parsial ... 61

3.10.3. Koefisien Determinasi ... 62

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan Perbankan... 64

4.2. Hasil Penelitian ... 65

4.2.1. Deskripsi Objek Penelitian ... 65

4.3. Tehnik Analisis Data ... 72

4.3.1. Anallisis Deskriptif ... 72

4.3.2. Analisis Regresi Berganda ... 76

4.4. Uji Asumsi Klasik ... 77

4.4.1. Uji Normalitas ... 77

4.4.2. Multikolinearitas ... 81

4.4.3. Uji Autokorelasi ... 82

4.4.4. Uji Heteroskedastisitas ... 83

4.5. Pengujian Hipotesis ... 4.5.1. Uji Signifikan Simultan (Uji F) ... 85

4.5.2. Uji Signifikan Simultan ... 85

4.5.3. Koefisien Determinasi ... 90

BAB V PENUTUP 5.1. Kesimpulan ... 92

5.2. Saran ... 93

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 Data CAR perusahaan perbankan 2010-2014... 6

Tabel 1.2 Data LDR, QR, IPR, LAR, LLR, CRR ... 7

Tabel 2.1 Penelitian Terdahulu ... 41

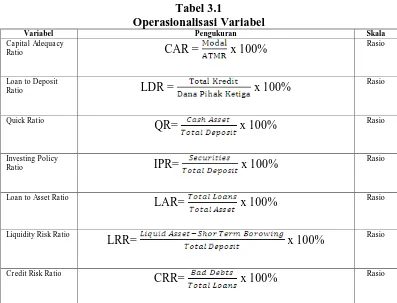

Tabel 3.1 Operasionalisasi Variabel ... 52

Tabel 3.2 Sampel Industri Perbankan Yang Terdaftar di BEI Periode 2010-2014 ... 53

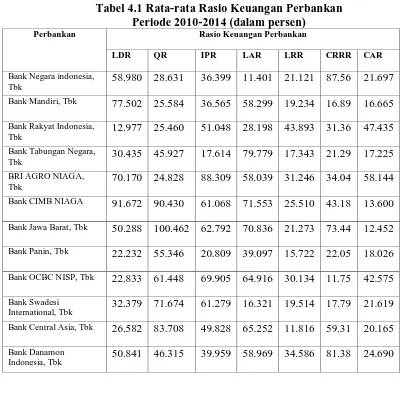

Tabel 4.1. Rata-rata Rasio Keuangan Perbankan ... 69

Tabel 4.2 Statistik Deskriptif ... 72

Tabel 4.3 Tabel 4.3 Analisis Regresi Berganda ... 76

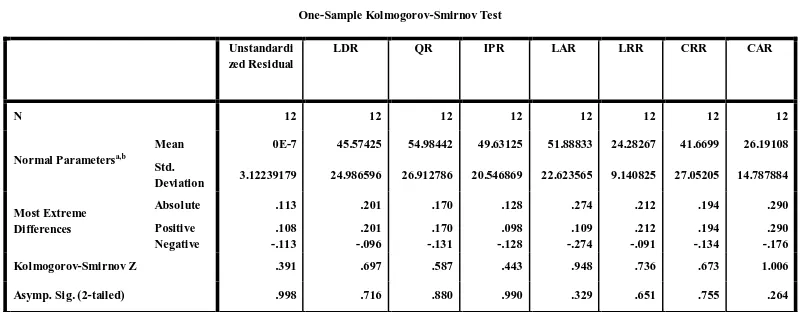

Tabel 4.4 Uji Normalitas Data ... 80

Tabel 4.5 Multikolinearitas ... 81

Tabel 4.6. Autokorelasi ... 82

Tabel 4.8 Hasil Uji Gletser ... 84

Tabel 4.10 Hasil Uji F ... 85

DAFTAR GAMBAR

Gambar

Halaman

Gambar 1 Kerangka Konseptual ... 46

Gambar 4.1 Histogram ... 79

Gambar 4.2 Probability Plot of Regression Standardized Residual ... 79

ABSTRAK

Beberapa faktor yang berpengaruh terhadap tingkat kesehatan bank antara

lain adalah likuiditas yang dapat diwakili dengan rasio-rasio keuangan yang dapat

digunakan untuk memprediksi kesehatan dari segi capital (CAR) terutama rasio

likuiditas yaitu Loan to Deposit Ratio (LDR). Penelitian ini bertujuan untuk

menguji pengaruh Rasio Likuiditas terhadap Capital Adequacy Ratio (CAR) pada

Industri Perbankan yang Terdaftar di Bursa Efek Indonesia periode tahun 2010

hingga 2014. Data yang digunakan dalam penelitian ini diperoleh dari Laporan

Tahunan Publikasi Industri Perbankan di BEI periode tahun 2010 hingga 2014.

Penelitian ini menggunakan populasi dari Perbankan di Indonesia yaitu dengan

jumlah 12 bank. Teknik analisis yang digunakan adalah regresi berganda dengan

persamaan kuadrat terkecil dilengkapi uji asumsi klasik normalitas,

multikolinieritas, heteroskedastisitas dan autokorelasi untuk mendapat model

estimasi linier yang tidak biasa. Hipotesis diuji menggunakan t-statistik untuk

menguji keberartian koefisien regresi secara parsial serta F-statistik untuk menguji

keberartian koefisien regresi secara bersama-sama (simultan) pada level of

significance 5%. Selama periode pengamatan menunjukkan bahwa data penelitian

berdistribusi normal. Berdasarkan uji multikolinieritas, uji heteroskedastisitas dan

uji autokorelasi tidak ditemukan variabel yang menyimpang dari asumsi klasik,

hal ini menunjukkan bahwa data yang tersedia telah memenuhi syarat untuk

menggunakan model persamaan regresi linier berganda. Hasil penelitian

menunjukkan bahwa variabel (1) LDR berpengaruh signifikan terhadap CAR (2)

berpengaruh signifikan terhadap CAR dan (5) CRR tidak berpengaruh signifikan

terhadap CAR.

ABSTRACK

There are several factors that influent in banking performance such as liquidity. There could be represented with its financial ratios which can predict banking performance on capital matter (Capital Adequacy Ratio ). liquidity ratios is Loan to Deposit Ratio (LDR, Quick Ratio (QR, Investing Policy Ratio (IPR), Loan to Asset Ratio (LAR), Liquidity Risk Ratio (LRR), Credit Risk Ratio (CRR). The purpose of this research is to test the influence of the variable liquidity toward Capital Adequacy Ratio (CAR). The result of this research could give contributions to banking managers in keeping its banking performance. This research using time series data from publicity Annual Report of State Banking in 2010 until 2014 periods. This research use the population of State Banking in Indonesia by the number of 12 banks. Analysis technique used is multiple regression equation least squares fitted to test the classical assumption of normality, multicollinearity, heteroscedasticity, a nd autocorrelation to get a linear estimation model that is not biased. The hypothesis was tested using the t-statistic to test coefficient of regression partial and F-t-statistics to test the tr uth of simultaneously influence in level of significance 5%. During research period show as data research was normally distributed. Based on multicolinierity test, heteroscedasticity test and autocorrelation test variable digressing of classic assumption has not founded, its indicate that the available data has fulfill the

significant effect the Capital Adequacy Ratio

BAB I PENDAHULUAN

1.1. Latar Belakang

Bank merupakan suatu perusahaan yang menjalankan fungsi intermediasi

atas dana yang diterima dari nasabah. Sesuai dengan Undang – undang RI nomor

10 tahun 1998 tentang perbankan, bank adalah badan usaha yang menghimpun

dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada

masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Bank juga merupakan suatu perusahaan

yang dalam kegiatan usahanya sangat tergantung pada kepercayaan masyarakat

(Suardani dan Astawa, 2011).

Keberadaan bank sangat dibutuhkan dalam suatu negara karena

merupakan alat penyeimbang dalam suatu sistem keuangan yang selama ini

diterapkan di seluruh negara termasuk di Indonesia, karena pembangunan

ekonomi suatu negara sangat bergantung kepada dinamika perkembangan dan

kontribusi nyata dari sektor perbankan (Levine, 2010: 42). Memelihara kestabilan

moneter salah satunya bisa dilakukan dengan mengatur perputaran uang di

masyarakat melalui peranan bank sebagai perantara keuangan.

Fakta menunjukkan bahwa dewasa ini hampir semua sektor yang berkaitan

dengan kegiatan keuangan membutuhkan jasa bank , sehingga peran sebagai

perantara keuangan yang dimiliki oleh bank dengan melakukan penghimpunan

dan penyaluran dana juga akan menunjang kelancaran aktivitas perekonomian

Dalam menciptakan perbankan yang sehat, Bank Indonesia telah

mengeluarkan program Arsitektur Perbankan Indonesia. Arsitektur Perbankan

Indonesia adalah Kerangka dasar sistem perbankan Indonesia yang bersifat

menyeluruh dan memberi arah, bentuk dan tatanan industri perbankan untuk

rentang waktu 5 s/d 10 tahun kedepan. Arsitektur Perbankan Indonesia jadi sangat

dibutuhkan dalam rangka memperkuat dasar-dasar industri perbankan. Krisis

1997 menunjukkan bahwa industri perbankan secara umum dan BI sebagai

pengawas belum kokoh. Arsitektur Perbankan Indonesia adalah program

restrukturisasi perbankan pasca International Monetery Fund (IMF). Arsitektur

Perbankan Indonesia bertujuan untuk memperkuat permodalan bank dalam rangka

meningkatkan kemampuan bank dalam mengelola usaha maupun risiko guna

mendukung peningkatan kapasitas pertumbuhan kredit perbankan. Dengan

demikian, aspek permodalan merupakan aspek penting yang perlu mendapatkan

perhatian yang serius dari manajemen bank (Rivai, et al., 2012:9).

Mengingat pentingnya modal pada bank, pada tahun 1988 BIS (Banks for

International Settlements) mengeluarkan suatu konsep kerangka permodalan yang

lebih dikenal dengan The 1998 Accord (Basel I). Sistem ini dibuat sebagai

penerapan kerangka pengukuran bagi risiko kredit, dengan mensyaratkan standar

modal minimum adalah 8%. Komite Basel merancang Basel I sebagai standar

yang sederhana, mensyaratkan bank bank untuk memisahkan eksposurnya

kedalam kelas yang lebih luas, yang menggambarkan kesamaan tipe debitur.

Eksposur kepada nasabah dengan tipe yang sama (seperti eksposur kepada semua

dan resiko yang dimiliki oleh masing-masing nasabah (Direktorat Penelitian dan

Pengaturan Perbankan, 2007 No 108).

Sejalan dengan berkembangnya produk – produk di dunia perbankan, BIS

(Banks for International Settlements) kembali menyempurnakan kerangka

permodalan yang ada pada The 1998 Accord dengan mengeluarkan konsep

permodalan baru yang lebih dikenal dengan Basel II. Basel II dibuat berdasarkan

struktur dasar The 1998 Accord yang memberikan kerangka perhitungan modal

yang bersifat lebih sensitif terhadap risiko (risk sensitive) serta memberikan

intensif terhadap penigkatan kualitas penerapan manajemen risiko di bank. Hal ini

dicapai dengan cara penyesuaian persyaratan modal dengan risiko dari kerugian

kredit dan juga dengan memperkenalkan perubahan perhitungan modal dari

eksposur yang disebabkan oleh risiko dari kerugian akibat kegagalan operasional

(Direktorat Penelitian dan Pengaturan Perbankan, 2007 No 108).

Kinerja manajemen bank dalam mengelola permodalan dapat dilihat

melalui rasio keuangan yang salah satu diantarannya adalah Capital Adequacy

Ratio (CAR) yang merupakan indikator terhadap kemampuan bank untuk

mengcover atau menutupi penurunan aktivanya sebagai akibat dari

kerugian-kerugian bank yang disebabkan oleh aktiva produktif yang berisiko. Besarnya

Capital Adequacy Ratio (CAR) yang dipersyaratkan oleh Bank Indonesia untuk

bank-bank yang beroperasi di Indonesia adalah sebesar minimum 8% (Peraturan

Bank Indonesia,2004 No 157). Besar kecilnya Capital Adequacy Ratio (CAR)

yang dimiliki oleh sebuah bank akan dapat dipengaruhi oleh kinerja aspek

keuangan lainnya yaitu aspek likuiditas, aspek kualitas aktiva, aspek sensitivitas

Kegagalan suatu perusahaan khususnya yang bergerak dalam bidang

perbankan dapat dilihat dan diukur antara lain melalui kinerja keuangan, yaitu

dengan cara menganalisis laporan keuangan. Analisis laporan keuangan

merupakan alat yang sangat penting untuk memperoleh informasi yang berkaitan

dengan posisi keuangan perusahaan serta hasil-hasil yang telah dicapai

sehubungan dengan pemilihan strategi perusahaan yang akan diterapkan. Dengan

melakukan analisis laporan keuangan yang baik, maka bank dapat lebih optimal

dalam penyusunan rencana strategis ke depannya dalam kaitannya dengan

minimalisasi risiko keuangan. Meskipun aspek keuangan menjadi aspek yang

sangat dominan dalam pengukuran kinerja dan kesehatan bank namun aspek non

finansial juga memberikan kontribusi yang signifikan dalam pengukuran kinerja

bank (Rivai, et al., 2007:51).

Menurut Musyarofatun (2013), Capital Adequacy Ratio (CAR) adalah

rasio permodalan yang fungsinya menunjukkan kemampuan bank dalam

menyediakan dana untuk menampung risiko kerugian dana yang diakibatkan oleh

kegiatan operasi bank. Peraturan Bank Indonesia No 10 (2008) menyebutkan

definisi Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan

seberapa jauh aktiva bank yang mengandung risiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di

samping memperoleh dana dari sumber di luar bank seperti dana masyarakat,

pinjaman (hutang), dan lain – lain.

Dari berbagai macam rasio keuangan yang salah satu diantaranya adalah

perusahaan dalam memenuhi kewajiban jangka pendeknya pada saat ditagih.

(Sugiono dan Untung, 2008:61) Dapat disimpulkan bahwa perusahaan yang

memiliki likuiditas yang tinggi memiliki kinerja yang baik. Dari sisi mikro

perusahaan, Bank for International Settlement (2008) mendefinisikan likuiditas

sebagai kemampuan bank untuk mendanai peningkatan asset dan memenuhi

kewajibannya tanpa menimbulkan kerugian. Edlin dan Jaffee (2009) menyatakan

bahwa tingginya likuiditas perbankan dapat disebabkan karena adanya credit

crunch atau keengganan bank untuk menyalurkan kredit.

Likuiditas adalah kemampuan manajemen bank dalam menyediakan dana

yang cukup untuk memenuhi semua kewajibannya maupun komitmen yang telah

dikeluarkan kepada nasabahnya setiap saat (Kuncoro, 2002: 279). Penilaian

likuiditas merupakan penilaian terhadap kemampuan bank untuk memelihara dan

memenuhi kebutuhan likuiditas yang memadai dan kecukupan manajemen risiko

likuiditas. Bank dikatakan likuid bila mempunyai alat pembayaran berupa harta

lancar lebih besar dibandingkan dengan seluruh kewajibannya. Maka pengujian

likuiditas difokuskan pada hubungan aktiva lancar dan hutang lancar yang

dimiliki perusahaan atau kemampuan perusahaan untuk menyediakan kas atau

setara kas, yang ditunjukkan besar kecilnya aktiva lancar, yaitu aktiva yang

mudah diubah menjadi kas yang meliputi kas, surat berharga, piutang, persediaan

(Mamduh dan Halim 2003: 199).

Kinerja bank yang menurun akan mempengaruhi kepercayaan masyarakat

karena pada dasarnya bank merupakan industri yang dalam menjalankan usahanya

memerlukan kepercayaan masyarakat sehingga kesehatan bank harus

mengukur kesehatan bank yaitu Capital Adequacy Ratio (CAR) yang didasarkan

pada rasio modal terhadap Aktiva Tertimbang menurut Resiko (ATMR).

Dengan meningkatnya modal sendiri maka kesehatan bank yang terkait

dengan rasio permodalan (CAR) sejak periode krisis sampai saat ini CAR menjadi

acuan utama dalam menentukan kesehatan bank, dimulai dari minimum sebesar

4% pada periode awal terjadinya krisis, persyaratan besaran minimum CAR telah

ditingkatkan secara bertahap dan sejak awal tahun 2001, Bank Indonesia

menetapkan CAR sebesar 8% (Ali, 2006:264). Sebuah bank mengalami risiko

modal apabila tidak dapat menyediakan modal minimum sebesar 8%. Secara rinci

besarnya CAR pada perusaaan perbankan selama periode pengamatan nampak

dalam Tabel 1.1 sebagai berikut :

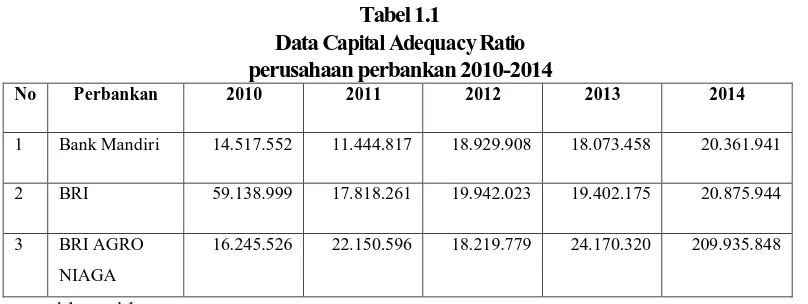

Tabel 1.1

Data Capital Adequacy Ratio perusahaan perbankan 2010-2014

No Perbankan 2010 2011 2012 2013 2014

1 Bank Mandiri 14.517.552 11.444.817 18.929.908 18.073.458 20.361.941

2 BRI 59.138.999 17.818.261 19.942.023 19.402.175 20.875.944

3 BRI AGRO NIAGA

16.245.526 22.150.596 18.219.779 24.170.320 209.935.848

www.idx.co.id

Berdasarkan Tabel 1.1 tersebut menunjukkan bahwa perolehan rata-rata

Capital Adequacy Ratio (CAR) perusahaan perbankan menunjukkan nilai yang

tinggi dan mengalami penurunan dari tahun 2010-2014, Melihat rata-rata rasio

Capital Adequacy Ratio (CAR) pada perbankan di Indonesia menunjukkan bahwa

rata-rata rasio Capital Adequacy Ratio (CAR) berada diatas 8% sehingga dapat

periode pengamatan (2010–2014) dalam kondisi yang sehat. Rasio CAR pada

tertinggi dimiliki oleh BRI AGRO NIAGA, Tbk dari adalah sebesar 2010

(916.245.526), 2011 (22.150.596), 2012 (18.219.719), 2013 (24.170.320), 2014

(209.935.848), CAR tersebut mengalami kenaikan dari tahun 2010-2014

dikarenakan likuiditas bank tersebut cukup baik dan bank juga dapat menyediakan

modal minimumnya sebesar 8%. CAR terendah dimiliki oleh PT.Bank Mandiri,

Tbk adalah sebesar : 2010 (14.517.522), 2011 (11.444.817), 2012 (18.929.908),

2013 (18.073.458), 2014 (20.361.941). CAR pada PT. Bank Mandiri, Tbk

menagalami penurunan pada tahun 2010 dan 2011 dan pada tahun 2012-2014

mengalami kenaikan. Penurunan tersebut disebabkan oleh kurangnya bank dalam

menyiapkan modalnya sehingga akan sulit dalam menunjang aktivitas bank.

Rentang CAR yang sangat lebar masih menjadi permasalahan bagi industri perbankan

di Indonesia, dimana menurut Bank Indonesia CAR yang diharapkan untuk

memperkuat permodalan bank berkisar antara 8% – 12% (BI, 2007).

Data empiris mengenai variabel indepen yang digunakan dalam penelitian

ini yaitu: Loan to Deposit Ratio (LDR), Quick Ratio (QR), Investing Policy Ratio

(IPR), Loan to Asset Ratio (LAR), Liquidity Risk Ratio (LRR), Credit Risk Ratio

(CRR) periode 2010-2014 dapat dilihat pada Tabel 1.1.

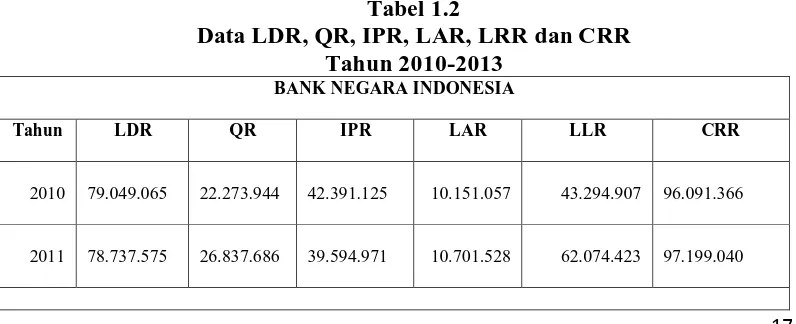

Tabel 1.2

Data LDR, QR, IPR, LAR, LRR dan CRR Tahun 2010-2013

BANK NEGARA INDONESIA

Tahun LDR QR IPR LAR LLR CRR

2010 79.049.065 22.273.944 42.391.125 10.151.057 43.294.907 96.091.366

BANK MANDIRI PERSERO

2010 35.219.689 12.596.508 19.280.536 63.287.887 113.923.286 17.408.933

2011 84.006.843 29.895.492 42.328.375 50.847.835 115.016.484 0.568.536.311

BANK RAKYAT INDONESIA

2010 12.973.535 35.041.020 45.296.950 10.529.157 207.477.860 23.815.069

2011 12.785.184 28.376.974 47.991.359 10.200.773 234.873.341 39.461.831

Sumber : www.idx.co.id

Tabel 1.2 menunjukkan deskripsi rasio-rasio keuangan yang terdiri dari

rasio likuiditas (yang diwakili Loan to Deposit Ratio (LDR), Quick Ratio (QR).

Investing Policy Ratio (IPR), Loan to Asset Ratio (LAR), Liquidity Risk Ratio

(LLR), Credit Risk Ratio (CRR).

Rasio perbankan yaitu Loan to Deposit Ratio (LDR) nilainya diukur dari

perbandingan total kredit dengan dana pihak ketiga. Nilai keseluruhan perbankan

dari tahun 2010-2011, nilai LDR yang mengalami peningkatan secara terus

menerus terlihat pada Bank Negara Indonesia, Tbk. Dimana Loan to Deposit

Ratio (LDR) pada tahun 2010 sebesar (35.219.689), 2011 (84.006.843), LDR

tersebut mengalami peningkatan secara terus menerus dari tahun 2010 hingga

2011. Peningkatan LDR tersebut disertai dengan meningkatnya kredit. Ketika

kredit tersebut meningkat maka akan menyebabkan likuiditas perbankan menurun,

hal ini disebakan karena jumlah dana yang diperlukan untuk membiayai kredit

menjadi semakin besar. Peningkatan LDR pada perusahaan yang nilainya relatif

daripada pertumbuhan jumlah dana yang dihimpun sehingga akan mnyebabkan

likuiditas perbankan menurun.

Sedangkan nilai Loan to Deposit Ratio yang mengalami penurunan dari

tahun 2010-2011 dimiliki oleh PT. Bank BNI,Tbk penggunan LDR pada tahun

2010 adalah sebesar (79.049.065), 2011 (78.737.575), dan PT.BRI adalah sebesar

2010 (12.973.535), 2011 (12.785.184). LDR yang rendah /mengalami penurunan

menunjukkan bahwa kurangnya efektivitas bank dalam menyalurkan kredit

kepada pihak ketiga. Ketika Bank kurang dalam melakukan penyaluran kredit

maka Bank yang bersangkutan tidak akan mendapat laba yang maksimal (laba

yang diharapkan) karena sumber keuntungan utama perbankan tersebut berasal

dari besarnya kredit yang disalurkan kepada pihak ketiga. Tetapi LDR yang

cenderung tinggi akan membawa konsekuensi semakin besarnya risiko yang harus

ditanggung oleh Bank yang bersangkutan. Dalam hal ini perusahaan harus

memiliki LDR yang seimbang dalam arti kredit tidak lebih besar dari deposit.

Rasio perbankan yaitu Quick Ratio (QR) nilainya diukur dari

perbandingan cash asset dengan total deposit. Nilai QR keseluruhan perbankan

dari periode tahun 2010-2011, nilai tertinggi dan mengalami kenaikan dimiliki

oleh PT Bank Mandiri Persero, Tbk dengan nilai QR pada tahun 2010 adalah

sebesar (12.596.508), 2011 (29.895.492), dan diikuti oleh PT. Bank BNI 2010

(22.273.944), 2011 (26.837.686) mengalami kenaikan dari tahun 2010 sampai

tahun 2011, Ketika QR naik maka likuiditas perusahaan baik CAR mengalami

kenaikan karena likuiditas yang baik menunjukkan bahwa modal yang digunakan

untuk memenuhi permintaan kredit dapat mencukupi untuk membiayai kredit

Quick Ratio (QR) yang mengalami penurunan dimiliki oleh PT. BRI, Tbk

yaitu nilai QR tersebut pada tahun 2010 (35.041.020), 2011 (28.376.974), QR

yang rendah pada perusahaan perbankan menunjukkan bahwa perusahaan tersebut

tidak mampu membayar utang jangka pendeknya pada saat ditagih kepada para

deposannya dan tidak dapat memenuhi permintaan kredit yang telah diajukan oleh

deposannya sehingga likuiditas perbankan menurun dan menyebabkan bahwa

perusahaan tersebut tidak mempunyai modal yang cukup dalam memenuhi setiap

kewajibannya kepada para deposannya.

Rasio perbankan yaitu Investing Policy Ratio diukur dengan perbandingan

antara securities dengan total Deposit. Nilai IPR keseluruhan perbankan dari

periode tahun 2010-2013, Nilai IPR yang mengalami peningkatan dimiliki oleh

PT.Bank BRI, terlihat dari besarnya IPR tahun 2010 (45.296.950) 2011

(47.991.359) , dan di ikuti oleh Bank Mandiri Persero, Tbk yaitu 2010

(19.280.536) 2011 (42.328.375) mulai tahun 2010 sampai tahun 201 mengalami

peningkatan secara terus menerus. Hal ini menunjukan bahwa PT. Bank BRI, Tbk

dan PT. Mandiri Persero, Tbk menunjukkan kemampuan yang baik dalam

melunasi kewajibannya kepada para deposannya dengan cara melikuidasi surat

berharga yang dimilikinya. Kenaikan IPR berarti kenaikan jumlah surat berharga

lebih besar dari kenaikan dana pihak ketiga, sehingga mengakibatkan naiknya

pendapatan surat bunga atas surat berharga tersebut dan Capital Adequacy Ratio

juga mengalami kenaikan.

Investing Policy Ratio yang mengalami penurunan dari tahun 2010-2011

dengan baik, IPR yang rendah menunjukkan bahwa Investing Policy Ratio pada

perusahaan tersebut memiliki surat berharga yang rendah. Ketika IPR rendah

maka pendapatan bunga Bank akan menurun, laba bank menurun, sehingga modal

bank juga rendah dan akan memiliki Capital Adequacy Ratio yang rendah.

Rasio perbankan yaitu Loan to Asset Ratio (LAR) nilainya di ukur dari

perbandingan total loan dengan total asset. Nilai LAR keseluruhan perbankan dari

periode tahun 2010-2013, nilai tertinggi dan mengalami kenaikan dari tahun

2010-2011 dimiliki oleh PT. Bank Negara Indonesia, Tbk terlihat dari besarnya

penggunaan LAR pada tahun : 2010 (10.151.057), 2011 (10.701.528), LAR

tersebut mengalami peningkatan secara terus menerus dari tahun 2010-2011

Peningkatan LAR ini berarti bahwa perusahaan PT. BNI, Tbk menunjukkan

kemampuan Bank untuk memenuhi permintaan kredit dengan menggunakan total

asset yang dimiliki Bank. Namun penggunaan LAR yang tinggi mengakibatkan

bahwa perusahaan tersebut akan mengeluarkan dana yang besar untuk membiayai

kredit yang diajukan oleh deposannya, maka semakin besar kredit yang disalurkan

maka semakin rendah risiko kredit yang mungkin dihadapi bank karena kredit

yang disalurkan didanai dengan asset yang dimiliki.

Loan to Asset Ratio terendah dan mengalami penurunan dari tahun

2010-2011 dimiliki oleh PT.Bank Madiri Persero, Tbk adalah sebesar : 2010

(63.287.887), 2011 (50.847.835), mengalami penurunan dari tahun 2010-2011 dan

diikuti oleh PT. Bank Rakyat Indonesia, Tbk, hal ini menunjukkan bahwa PT.

Bank Mandiri Persero, Tbk dan PT. Bank Rakyat Indonesia, Tbk mampu

meningkatkan likuiditasnya dengan baik, LAR yang rendah berarti bahwa

Dalam hal ini perusahaan mampu menyeimbangkan kredit dengan kasnya yaitu

bahwa kas lebih besar dari kredit. Sehingga ketika LAR mengalami penurunan

maka likuiditas perbankan meningkat dan CAR juga menalami kenaikan.

Rasio perbankan yaitu Liquidity Risk Ratio nilainya diukur dari liquid

asset dikurang dengan short term borrowing dibagi dengan total deposit. Nilai

LAR keseluruhan perbankan dari periode tahun 2010-2011, nilai tertinggi dimiliki

oleh PT. BRI, Tbk terlihat dari besarnya penggunaan LLR pada tahun : 2010

(207.447.860), 2011 (234.873.341), diikuti oleh PT. Mandiri Persero, Tbk adalah

sebesar 2010 (113.923.286), 2011 (115.016.848) dan PT. BNI, Tbk adalah sebesar

2010 (43.294.907), 2011 (62.074.423) LLR tersebut mengalami peningkatan

secara terus menerus dari tahun 2010-2011. LLR yang tinggi mengindikasikan

bahwa perusahaan Bank Agro Niaga, Tbk mampu membayar kewajibanya pada

saat jatuh tempo, semakin tinggi rasio ini semakin tinggi likuiditas bank yang

bersangkutan dan modal juga meningkat sehingga CAR mengalami kenaikan.

Liquidity Risk Ratio terendah LLR yang rendah mengindikasikan bahwa

perusahaan mengalami kegagalan untuk membayar kewajibannya yang harus

segera dilunasi. Ketika LLR mengalami penurunan dari tahun ke tahun ini, berarti

bahwa perusahaan tersebut kurang mampu menjaga likuiditasnya dengan baik.

Rasio perbankan yaitu Credit Risk Ratio (CRR) nilainya diukur dari

perbandingan antara Bad Debts dengan Total Deposit. Nilai CRR keseluruhan

perbankan dari periode tahun 2010-2011 nilai tertinggi dimiliki oleh PT. Bank

BNI, Tbk terlihat dari besarnya penggunaan CRR dari tahun 2010 (96.091.366),

bahwa semakin tinggi resiko ini maka semakin tinggi tingkat keru gian yang

diderita oleh Bank yang bersangkutan karena tidak terpenuhinya kewajiban

nasabah debitur sehingga berpengaruh terhadap Capital Adequacy Ratio (CAR)

dalam menjaga tingkat kesehatan Bank dalam memenuhi kecukupan modal Bank.

Semakin tinggi rasio ini maka CAR mengalami penurunan.

Credit Risk Ratio terendah dan mengalami penurunan dimiliki oleh

PT.Bank Mandiri Persero, Tbk pada periode tahun 2010-2011 yaitu 2010

(17.408.933), 2011 (0.568.536.311), Hal ini menunjukkan semakin tinggi Credit

Risk Ratio (CRR) maka semakin tinggi tingkat kegagalan bank dan semakin besar

resiko keuangan yang berpengaruh terhadap kesehatan Bank yang dapat

mempengaruhi kecukupan modal Bank. Dan apabila Credit Risk Ratio semakin

Rendah maka semakin rendah risiko kegagalan yang dihadapi oleh Bank, karena

dapa menyeimbangkan antara kredit macet dengan jumlah kredit yang disalurkan

maka akan menjaga tingkat kesehatan perbankan.

Berdasarkan uraian, maka penelitian ini mengambil judul “Pengaruh Likuiditas Terhadap Capital Adequacy Ratio Industri Perbankan Di Bursa Efek Indonesia Periode 2010-2014”.

1.2. Perumusan Masalah

1. Adakah pengaruh yang positif dan signifikan antara likuiditas secara

simultan terhadap Capital Adequacy Ratio Industri perbankan di Bursa

Efek Indonesia?

2. Adakah pengaruh yang signifikan antara likuiditas secara parsial terhadap

1.3. Tujuan Penelitian

Sesuai dengan perumusan masalah yang diajukan dalam penelitian ini

maka tujuan penelitian ini untuk:

1. Untuk menganalisis pengaruh likuiditas secara simultan terhadap Capital

Adequacy Ratio Industri perbankan di Bursa Efek Indonesia.

2. Untuk menganalisis pengaruh likuiditas secara parsia terhadap Capital

Adequacy Ratio Industri perbankan di Bursa Efek Indonesia.

1.4. Manfaat Penelitian 1. Bagi Perbankan

Bagi lembaga perbankan, penelitian ini diharapkan dapat digunakan

sebagai dasar pengelolaan dana dalam rangka menjaga kesehatan bank

melalui Capital Adequacy Ratio (CAR). Selain itu, penelitian ini juga

dapat menjadi masukan bagi perbankan dalam menilai tingkat kesehatan

bank.

2. Bagi Investor

Bagi investor penelitian ini diharapkan dapat memberikan masukan dalam

menilai tingkat kesehatan bank sebelum menanamkan modalnya di bank

tersebut.

3. Bagi Peneliti

Sebagai bahan untuk meningkatkan wawasan dan pengetahuan dalam

bidang keuangan terutama dalam memahami kinerja keuangan melalui

Ratio (QR), Investing Policy Ratio (IPR), Loan to Asset Ratio (LAR),

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1. Pengertian Bank

Menurut Triandaru dan Budisantoso, (2006:5) bank adalah lembaga

keuangan yang menghimpun dan menyalurkan dana. Penghimpunan dana secara

langsung berupa simpanan dana masyarakat yaitu tabungan, giro dan deposito dan

secara tidak langsung berupa pinjaman. Penyaluran dana dilakukan dengan tujuan

modal kerja, investasi dan deposito dan untuk jangka panjang dan jangka

menengah.

Bank adalah salah satu lembaga keuangan yang berperan penting di dalam

perekonomian suatu Negara sebagai lembaga perantara keuangan, bank juga

sebagai suatu industri yang dalam kegiatan usahanya mengandalkan kepercayaan

masyarakat sehingga seharusnya tingkat kesehatan bank perlu dipelihara

(Merkusiwati, 2007). Bagi sektor perbankan di Indonesia umumnya, krisis

disebabkan oleh terbatasnya likuiditas dalam mata uang asing, langkanya fasilitas

kredit sebagai akibat dari kebijakan konsolidasi yang dilakukan oleh perbankan

atas portofolio kredit mereka, kenaikan tingkat suku bunga dan kenaikan biaya

kredit seiring dengan naiknya resiko kredit (info bank dalam Fitriyana, 2011).

Menurut Kuncoro, (2002:68), definisi dari bank adalah lembaga keuangan

yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana

tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu

kegiatan usahanya sehari-hari ban harus mempunyai dana agar dapat memberikan

kredit kepada masyarakat.

Secara umum fungsi utama bank adalah menghimpun dana dari

masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai

tujuan atau sebagai financial intermediary. Secara lebih spesifik fungsi bank dapat

sebagai agent of trust, agent of development, dan agen of services (Triandaru dan

Budisantoso, 2008:9).

1. Agen of Trust

Dasar utama kegiatan perbankan adalah trust atau kepercayaan, baik dalam

hal penghimpunan dana maupun penyaluran dana. Masyarakat akan mau

menitipkan dananya di bank apabila dilandasi oleh unsur kepercayaan.

2. Agen of Development

Tugas bank sebagai penghimpun dan penyaluran dana sangat diperlukan

untuk kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank

tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan juga

konsumsi barang dan jasa, mengingat semua kegiatan

investasi-distribusi-konsumsi berkaitan dengan penggunaan uang.

3. Agen of Services

Di samping melakukan kegiatan penghimpunan dan penyaluran dana, bank

juga memberikan penawaran jasa-jasa perbankan yang lain kepada

masyarakat. Jasa-jasa yang ditawarkan bank ini erat kaitannya dengan

kegiatan perekonomian masyarakat secara umum. Kegiatan menghimpun dan

kegiatan memberikan jasa-jasa bank lainnya hanyalah merupakan pendukung

dari kedua kegiatan di atas.

2.1.2. Jenis- jenis Bank di Indonesia

Berdasarkan Undang-undang RI No.7 Tahun 1992 tentang Perbankan

sebagaimana telah di ubah dengan Undang-undang RI No.10 Tahun 1998 tentang

perbankan. Maka Jenis-jenis bank di Indonesia ditinjau dari berbagai segi antara

lain (Taswan, 2010:9) :

1. Berdasarkan jenisnya :

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara

konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan

usahanya secara konvensional atau berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran

2. Berdasarkan kepemilikannya : (Taswan, 2010:9):

a. Bank milik pemerintah adalah bank yang akte pendirian dan modalnya

dimiliki oleh pemerintah, sehingga seluruh keuntungan bank tersebut

merupakan milik pemerintah. Contohnya: Bank Negara Indonesia 46 (BNI

46), Bank Rakyat Indonesia (BRI), Bank Tabungan Negara (BTN), dan Bank

b. Bank milik swasta nasional, merupakan bank yang seluruh atau sebagian

besar modalnya dimiliki oleh swasta nasional serta akte pendiriannya pun

didirikan oleh swasta, begitu pula pembagian keuntungan diambil oleh pihak

swasta juga. Contohnya: Bank Central Asia (BBCA), Bank Danamon, Bank

Bukopin, Bank Sinarmas, dan bank swasta nasional lainnya.

c. Bank milik asing, adalah bank yang merupakan cabang dari bank yang

berada di luar negeri, baik milik swasta asing maupun pemerintah asing suatu

negara. Contohnya: American Express Bank, Hongkong Bank, Bangkok Bank

dan bank asing lainnya.

d. Bank milik campuran, adalah bank yang sahamnya dimiliki oleh pihak asing

dan pihak swasta nasional, kepemilikan sahamnya secara mayoritas dipegang

oleh warga negara Indonesia. Contohnya: Inter Pasifik Bank, Ba nk

Finconesia, dan bank campuran lainnya.

3. Bank berdasarkan kegiatan devisa (Triandaru dan Budisantoso, 2006:76-77) :

a. Bank Devisa, adalah bank yang dapat melaksanakan kegiatan transaksi ke

luar negeri atau yang berhubungan dengan mata uang asing secara

keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travelers

cheque, pembukuan dan pembayaran Letter of Credit (L/C) dan transaksi luar

negeri lainnya. Untuk menjadi bank devisa harus memenuhi semua

persyaratan yang telah ditetapkan Bank Indonesia.

b. Bank Non Devisa, adalah bank yang mempunyai izin untuk melaksanakan

transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi

seperti halnya bank devisa sehingga transaksi yang dilakukan hanya dalam

2.1.3. Permodalan Bank

Penggunaan modal bank dimaksudkan untuk memenuhi segala kebutuhan

guna menunjang kegiatan operasi bank. Fungsi utama dari modal bank adalah

melindungi para penyimpan uang (deposan ) dari kerugian yang timbul. Modal

bank digunakan untuk menjaga kepercayaan masyarakat, khususnya masyarakat

peminjam. Kepercayaan masyarakat akan terlihat dari besarnya dana giro,

deposito dan tabungan yang harus melebihi jumlah setoran modal dari pemegang

saham. Kepercayaan masyarakat amat penting artinya bagi bank, karena dengan

demikian bank akan dapat menghimpun dana untuk keperluan operasional. Ini

berarti modal dasar bank akan bisa digunakan untuk menjaga posisi likuiditas dan

investasi dalam aktiva tetap (Sinungan, 2000:158).

Pengertian Modal Bank Berdasarkan ketentuan BI, pengertian modal bank

dibedakan antara: Bank yang didirikan dan berkantor pusat di Indonesia dan

Kantor Cabang Bank Asing yang beroperasi di Indonesia. Dalam bab ini hanya

diuraikan modal bank Yang didirikan dan berkantor pusat di Indonesia. Modal

bank yang didirikan dan berkantor pusat di Indonesia terdiri atas modal inti dan

modal pelengkap (Dendawijaya, 2001:46 ).

2.1.3.1. Modal Inti

Menurut Ali (2004 : 453-455 ) komponen modal inti pada prinsipnya terdiri

atas modal disetor dan cadangan-cadangan yang dibentuk dari laba setelah pajak,

dengan perincian sebagai berikut:

1. Modal disetor

Agio saham adalah selisih lebih setoran modal yang diterima oleh bank

sebagai akibat dari harga saham yang melebihi nilai nominalnya.

3. Cadangan umum

Cadangan umum adalah cadangan yang dibentuk dari penyisihan laba ditahan

atau bersih setelah dikurangi pajak dan mendapat persetujuan rapat umum

pemegang saham atau rapat anggota sesuai anggaran dasar masingmasing.

4. Cadangan tujuan

Cadangan tujuan adalah bagian laba setelah dikurangi pajak yang disisihkan

untuk tujuan tertentu dan telah mendapat persetujuan rapat umum pemegang

saham atau rapat anggota saham.

5. Laba ditahan

Laba ditahan adalah saldo laba bersih setelah dikurangi pajak yang oleh rapat

umum pemegang saham atau rapat anggota diputuskan untuk tidak dibagikan.

6. Laba tahun lalu

Laba tahun lalu adalah laba bersih tahun-tahun lalu setelah dikurangi pajak

dan belum ditentukan penggunaannya oleh rapat umum pemegang saham atau

rapat anggota. Jumlah laba tahun lalu diperhitungkan sebagai modal inti hanya

sebesar lima puluh persen. Jika bank mempunyai saldo rugi pada tahun-tahun

lalu, seluruh kerugian tersebut menjadi faktor pengurang dari modal inti.

7. Laba tahun berjalan

Laba tahun berjalan adalah laba yang diperoleh dalam tahun buku berjalan

setelah dikurangi taksiran utang pajak. Jumlah laba tahun berjalan

mengalami kerugian pada tahun berjalan, seluruh kerugian tersebut menjadi

faktor pengurang dari modal inti.

8. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya

dikonsolidasi. Bagian kekayaan bersih tersebut adalah modal inti anak

perusahaan setelah dikompensasikan nilai penyertaan bank pada anak

perusahaan tersebut. Yang dimaksud dengan anak perusahaan adalah bank dan

Lembaga Keuangan Bukan Bank (LKBB) lain yang mayoritas sahamnya

dimiliki oleh bank.

2.1.3.2. Modal Pelengkap

Modal pelengkap ini terdiri dari cadangan-cadangan yang tidak dibentuk

dari laba setelah pajak dan pinjaman yang sifatnya dapat dipersamakan dengan

modal. Secara terperinci modal pelengkap dapat berupa sebagai berikut (Ali,

2004:456) :

1. Cadangan Revaluasi Aktiva Tetap

Cadangan revaluasi aktiva tetap adalah cadangan yang dibentuk dari selisih

penilaian kembali aktiva tetap mendapat persetujuan dari Direktorat Jenderal

Pajak.

2. Cadangan Penghapusan Aktiva yang Diklasifikasikan

Cadangan penghapusan aktiva yang diklasifikasikan adalah cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan. Hal ini

dimaksudkan untuk menampung kerugian yang mungkin timbul sebagai

3. Modal Kuasi

Modal kuasi adalah modal yang didukung oleh istrumen atau warkat yang

memiliki sifat seperti modal.

4. Pinjaman Subordinasi

Pinjaman subordinasi adalah pinjaman yang harus memenuhi beberapa syarat,

seperti ada perjanjian tertulis antara bank dan pemberi pinjaman, mendapat

persetujuan dari Bank Indonesia, minimal berjangka lima tahun dan pelunasan

sebelum jatuh tempo harus ada persetujuan BI. ATMR terdiri atas jumlah

ATMR yang dihitung berdasarkan masing –masing nilai pos aktiva pada

rekening administrative bank dikalikan dengan bobot risikonya masing –

masing. Komponen pembentuk ATMR :

1. Penempatan pada bank lain (bobot 20 %)

2. Surat berharga ( bobot 100 % )

3. Tagihan derivatif (bobot 100 %)

4. Kredit yang diberikan (bobot 100 %)

5. Penyertaan (bobot 100 %)

6. Aktiva tetap (bobot 100 %)

7. Aktiva lain – lain (bobot 100 %)

8. Fasilitas kredit yang belum ditarik nasabah (bobot 100 %)

9. Bank Garansi yang belum diberikan (bobot 100 %)

Agar perbankan dapat berkembang secara sehat maka permodalan bank

harus senantiasa mengikuti ukuran yang berlaku secara internasional yang

2.1.4. Penilaian Kesehatan Bank

Penilaian Kesehatan Bank dalam (Silhol dan Pangaribuan, 2007) tingkat

kesehatan bank dapat diukur dengan metode CAMEL yaitu capital, asset, quality,

management, earnings dan liquidity. Faktor-faktor CAMEL terdiri dari:

a. Faktor Permodalan (capital)

Penilaian terhadap faktor permodalan didasarkan pada rasio modal terhadap

Aktiva Tertimbang Menurut Risiko yang diatur dalam surat Keputusan

Direksi Bank Indonesia No.26/20/KEP/DIR tentang Kewajiban Penyediaan

Modal Minimum Bank.

b. Kualitas aset (asset)

Penilaian terhadap rasio kualitas aktiva produktif didasarkan pada dua rasio,

yaitu :

1) Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif.

2) Rasio penyisihan penghapusan aktiva produktif yang dibentuk oleh bank

terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk oleh

bank.

c. Manajemen (management)

Penilaian faktor manajemen dalam ketentuan lama didasarkan pada

manajemen permodalan, kualitas aset, rentabilitas dan likuiditas, diubah

menjadi manajemen umum, penerapan sistem manajemen resiko yang

melekat pada berbagai kegiatan usaha bank dan kepatuhan bank terhadap

ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau

d. Earning

Penilaian didasarkan kepada rentabilitas suatu bank yaitu melihat

kemampuan suatu bank dalam menciptakan laba. Penilaian dalam unsur ini

didasarkan kepada 2 macam yaitu:

1) Rasio laba terhadap total asset (Return on Assets)

2) Rasio beban operasional terhadap pendapatan operasional. (BOPO)

e. Liquidity

Yaitu untuk menilai likuiditas bank. Penilaian likuiditas bank di dasarkan

kepada 2 macam rasio yaitu:

1) Rasio Kewajiban Bersih Antar Bank terhadap Modal Inti

2) Rasio Kredit terhadap Dana Yang Diterima oleh Bank.

Kemudian ketentuan lain yang akan mempengaruhi tingkat kesehatan bank

adalah:

1) Pelaksanaan pemberian Kredit Usaha Kecil (KUK) harus sesuai ketentuan

yang berlaku.

2) Pelaksanaan pemberian kredit ekspor sesuai dengan ketentuan yang telah

ditetapkan.

3) Pelanggaran terhadap ketentuan Batas Maksimum Pemberian Kredit

(BMPK).

4) Pelanggaran terhadap Posisi Devisa Neto (PDN). Hasil penilaian kesehatan

2.1.5. Rasio Keuangan Perbankan

Menurut Abdullah (2005:124) rasio keuangan yang dibentuk memiliki

tujuan yang ingin dicapai masing-masing. Ini berarti tidak dijumpai batasan yang

jelas dan tegas berapa rasio yang terdapat pada setiap aspek yang dianalisis.

Rasio Keuangan yang digunakan dalam penelitian ini adalah:

1. Rasio Permodalan

Menurut Abdullah (2005:124) rasio permodalan digunakan untuk

mengetahui kemampuan kecukupan modal dalam mendukung kegiatan bank

secara efisien. Untuk dapat mengukur kemampuan permodalan tersebut

dapat digunakan dengan rumus seperti berikut:

a . Capital Adequacy Ratio (CAR)

Menurut Mudrajad Kuncoro dan Suhardjono (2002:562) Capital Adequacy

Ratio (CAR) adalah kemampuan bank dalam mempertahankan modal yang

mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur,

mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh

terhadap besarnya modal bank”.

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa

jauh seluruh aktiva bank yang mengandung resiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank di

samping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana

masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain, capital adequacy

ratio (CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang

merupakan indikator terhadap kemampuan bank untuk menutupi penurunan

aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva

yang berisiko (Dendawijaya, 2009:121). Semakin tinggi Capital Adequacy Ratio

(CAR) maka semakin baik kemampuan bank tersebut untuk menanggung risiko

dari setiap kredit atau aktiva produktif yang berisiko.

Besarnya Capital Adequacy Ra tio (CAR) diukur dari rasio antara modal

bank terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Menurut PBI No.

10/15/PBI/2008 Pasal 2 Bank wajib menyediakan modal minimum sebesar 8%

(delapan persen) dari Aset Tertimbang Menurut Risiko (ATMR). Sebuah bank

mengalami risiko modal apabila tidak dapat menyediakan modal minimum

sebesar 8%. Dengan penetapan Capital Adequacy Ratio (CAR) pada tingkat

tertentu dimaksudkan agar bank memiliki kemampuan modal yang cukup untuk

meredam kemungkinan timbulnya resiko sebagai akibat berkembang atau

meningkatnya ekspansi aset terutama aktiva yang dikategorikan dapat

memberikan hasil dan sekaligus mengandung resiko sebagaimana yang dikutip

oleh Argo Asmoro dalam Hesti Werdaningtyas (2002).

Besarnya Capital Adequacy Ratio (CAR) suatu bank dapat dihitung dengan

rumus berikut. (Lukman Dendawijaya, 2009 :144).

CAR = x 100%

Modal Bank terdiri atas modal inti dan modal pelengkap. Komponen modal

inti meliputi modal disetor, agio saham, cadangan yang dibentuk dari laba setelah

pajak (cadangan umum), dan laba ditahan. Modal pelengkap antara lain adalah

ATMR dihitung dari aktiva yang tercantum dalam neraca maupun aktiva

yang bersifat administratif (tidak tercantum dalam neraca). Menurut Dendawijaya

(2009:144) ATMR aktiva neraca dihitung dengan cara mengalikan nilai nominal

masing-masing aktiva yang bersangkutan dengan bobot risiko dari masing-masing

pos aktiva neraca tersebut. ATMR aktiva administratif dihitung dengan cara

mengalikan nilai nominal rekening administratif yang bersangkutan dengan bobot

risiko dari masing-masing pos rekening tersebut (resiko aktiva administratif).

Aktiva yang paling tidak berisiko diberi bobot 0% dan aktiva yang paling berisiko

diberi bobot 100%. ATMR ini menunjukkan nilai aktiva berisiko yang

memerlukan antisipasi modal dalam jumlah yang cukup (Arthesa dan Handiman,

2006 : 147).

Setelah mengetahui cara perhitungan Capital Adequacy Ratio (CAR) maka

dapat diambil kesimpulan tentang hal-hal yang dapat mempengaruhi Capital

Adequacy Ratio (CAR) adalah sebagai berikut sebagaimana yang dikutip dalam

Ginanjar (2007).

1. Tingkat kualitas manajemen bank dan kualitas sistem dan prosedur

operasionalnya.

2. Tingkat kualitas dan jenis aktiva serta besarnya risiko yang melekat

padanya.

3. Kualitas dan tingkat kolektibilitasnya.

4. Struktur posisi dan kualitas permodalan bank.

5. Kemampuan bank untuk meningkatkan pendapatan dan laba.

2. Rasio Likuiditas

Menurut Darsono (2004:51) rasio likuiditas adalah rasio yang bertujuan

untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka

pendek. Menurut Siamat (2004:157) suatu bank dianggap likuid apabila:

a. Memiliki sejumlah likuiditas sama dengan jumlah kebutuhan likuiditasnya.

b. Memiliki likuiditas kurang dari kebutuhan tetapi bank mempunyai

surat-surat berharga yang dapat dialihkan menjadi kas.

c. Memiliki kemampuan untuk meemperoleh likuiditas dengan cara

menciptakan hutang.

Rasio Likuiditas perbankan sebagai berikut:

a. Loan to Deposit Ratio (LDR)

Loan to deposit ratio merupakan rasio yang dipergunakan untuk melihat

likuiditas perusahaan. Rasio ini mengukur komposisi jumlah kredit yang diberikan

dibandingkan dengan jumlah dana yang diterima bank. Loan to Deposit Ratio

(LDR) adalah seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan oleh deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya. LDR dapat pula digunakan menilai

strategi manajemen bank. Semakin tinggi rasio tersebut memberikan indikasi

semakin rendahnya kemampuan likuiditas bank yang bersangkutan, disebabkan

jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar.

Rasio ini juga sebagai indikator kerawanan dan kemampuan dari suatu bank.

Batas aman dari LDR suatu bank adalah sekitar 80% dengan batas toleransi

berkisar antara 85% dan 100% (Dendawijaya, 2006:121).

LDR = x 100%

Menurut Dendawijaya (2009:147) jumlah kredit yang diberikan dalam

rumus tersebut adalah kredit yang diberikan bank yang sudah direalisir / ditarik /

dicairkan. Menurut Surat Edaran Bank Indonesia tanggal 29 Mei 1993, yang

termasuk dalam pengertian dana yang diterima bank (Dendawijaya, 2009:116),

adalah sebagai berikut:

1. Kredit Likuiditas Bank Indonesia (KLBI) (jika ada) adalah volume

pemberian pinjaman (kredit) yang diberikan Bank Indonesia kepada bank

yang bersangkutan.

2. Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet giro, dan surat

perintah pembayaran lainnya atau dengan cara pemindahbukuan.

3. Deposito adalah simpanan pihak ketiga pada bank yang penarikannya hanya

dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian antara

nasabah dan bank.

4. Tabungan masyarakat adalah simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau lainnya

yang dapat dipersamakan dengan itu.

5. Pinjaman bukan dari bank yang berjangka waktu lebih dari 3 bulan, tidak

termasuk pinjaman subordinasi.

6. Deposito dan pinjaman dari bank lain yang berjangka waktu lebih dari 3

7. Surat berharga yang diterbitkan oleh bank yang berjangka waktu lebih dari 3

bulan.

8. Modal pinjaman

9. Modal inti bank terdiri atas modal yang telah disetor pemilik bank, agio

saham (terutama untuk bank yang telah go publik), berbagai cadangan, laba

ditahan (setelah diputuskan oleh rapat umum pemegang saham bank), serta

laba tahun berjalan.

Sesuai SE No.6/23/DPNP tanggal 31 Mei 2004 LDR dapat dirumuskan

sebagai berikut:

LDR =

Kredit merupakan total kredit yang diberikan kepada pihak ketiga (tidak

termasuk antar Bank). Dana Pihak Ketiga mencakup giro, tabungan, dan deposito

(tidak termasuk antar Bank).

b. Quick Ratio (QR)

Menurut Abdullah (2005:126) Quick Ratio (QR) merupakan rasio yang

digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka

pendeknya pada saat ditagih. Dengan kata lain dapat membayar kembali

pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan

kredit yag diajukan. Cash Asset terdiri dari kas, giro pada Bank Indonesia, giro

pada bank lain dan aktiva likuid dalam valuta asing.

Rasio ini dihitung dengan rumus:

c. Loan to Asset Ratio (LAR)

Menurut Dendawijaya (2009:144) Loan to Asset Ratio (LAR) merupakan

rasio yang digunakan untuk mengukur tingkat likuiditas bank yang

menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan

menggunakan total asset yang dimiliki bank. Semakin tinggi rasio ini,

tingkat likuiditasnya semakin kecil karena jumlah asset yang diperlukan

untuk membiayai kreditnya menjadi semakin besar.

Rasio ini dihitung dengan rumus:

LAR = x 100%

d. Investing Policy Ratio (IPR)

Investing Policy Ratio (IPR) merupakan rasio yang menunjukkan

kemampuan suatu bank di dalam melunasi kewajiban kepada para deposannya

dengan cara melikuidasi surat-surat berharga yang yang dimilikinya (Zulian

Yamit, 2005:3).

Rasio ini dihitung dengan rumus:

IPR =

e. Liquidity Risk Ratio (LRR)

Liquidity Risk Ratio merupakan risiko yang digunakan untuk mengukur risiko yang akan dihadapi bank apabila gagal dalam memenuhi

kewajiban-kewajibannya kepada para deposannya dengan harta likuid yang dimilikinya (

Muldjono, 2002:132).

Rasio ini dihitung dengan rumus:

f. Credit Risk Ratio (CRR)

Credit Risk Ratio (CRR) merupakan risiko yang paling signifikan yang

dihadapi pebankan, dan keberhasilan bisnis mereka tergantung pada pengukuran

yang akurat dan tingkat efisiensi yang lebih tinggi terhadap pengelolaan risiko ini

daripada risiko lainnya , Risiko kredit akan dihadapi oleh bank ketika nasabah

(customer) gagal dalam membayar hutang atau kredit yang diterimanya pada saat

jatuh tempo (Siamat, 2005:349). Menurut Muldjono (2002:132) Credit Risk Ratio

(CRR) adalah risiko yang digunakan untuk mengukur risiko terhadap kredit yang

disalurkan dengan membandingkan kredit macet dengan jumlah kredit yang

disalurkan.

Rasio ini dihitung dengan rumus:

CRR = x 100%

g. Banking Ratio

Banking Ratio bertujuan untuk mengukur likuiditas bank dengan membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang

dimiliki, Semakin tinggi rasio ini maka semakin rendah tingkat likuiditas bank,

karena jumlah dana yang digunakan untuk membiayai kredit semakin kecil

Menurut Muldjono (2002:132).

2.1.6. Pengaruh Rasio-rasio Keuangan Terhadap Capital Adequacy Ratio

Penelitian ini mengulas mengenai pengaruh rasio Likuiditas yang terinci

dalam Loan to Deposit Ratio (LDR), Quick Ratio (QR), Investing Policy Ratio

(IPR), Loan to Asset Ratio (LAR), Liquidity Risk Ratio (LRR) Credit Risk Ratio

(CRR). Pengaruh rasio-rasio tersebut terhadap Capital Adequacy Ratio (CAR)

dapat diuraikan sebagai berikut.

2.1.6.1. Capital Adequacy Ratio (CAR)

Suatu kesepakatan pertama pada tahun 1988 adalah tentang “ketentuan

permodalan“ dengan menetapkan Capital Adequacy Ratio (CAR), yaitu rasio

minimum perbandingan antara modal risiko dengan aktiva yang mengandung

risiko (Sinungan, 2000: 160). Capital Adequacy Ratio (CAR) adalah rasio yang

memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung resiko

(kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana

modal sendiri bank di samping memperoleh dana-dana dari sumber-sumber di luar

bank, seperti dana masyarakat, pinjaman (utang), dan lainlain. Dengan kata lain,

Capital Adequacy Ratio (CAR) adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung

atau menghasilkan risiko, misalnya kredit yang diberikan. capital adequacy ratio

(CAR) merupakan indikator terhadap kemampuan bank untuk menutupi

penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan

oleh aktiva yang berisiko (Dendawijaya, 2009:121). Semakin tinggi capital

adequacy ratio (CAR) maka semakin baik kemampuan bank tersebut untuk

Besarnya capital adequacy ratio (CAR) diukur dari rasio antara modal bank

terhadap Aktiva Tertimbang Menurut Risiko (ATMR). Menurut PBI No.

10/15/PBI/2008 Pasal 2 Bank wajib menyediakan modal minimum sebesar 8%

(delapan persen) dari Aset Tertimbang Menurut Risiko (ATMR). Sebuah bank

mengalami risiko modal apabila tidak dapat menyediakan modal minimum

sebesar 8%.

2.1.6.2. Pengaruh LDR Terhadap Capital Adequacy Ratio (CAR)

LDR disebut juga rasio kredit terhadap total dana pihak ketiga yang

digunakan untuk mengukur dana pihak ketiga yang disalurkan dalam bentuk

kredit. Penyaluran kredit merupakan kegiatan utama bank, oleh karena itu sumber

pendapatan utama bank berasal dari kegiatan ini. Semakin besarnya penyaluran

dana dalam bentuk kredit dibandingkan dengan deposit atau simpanan masyarakat

pada suatu bank akan membawa konsekuensi semakin besarnya risiko yang harus

ditanggung oleh bank yang bersangkutan. Semakin tinggi Loan to Deposit Ratio

(LDR), maka semakin tinggi dana yang disalurkan kepada pihak ketiga. Semakin

tinggi rasio ini maka semakin rendah pula kemampuan likuiditas bank yang

bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk

membiayai kredit menjadi semakin besar (suatu bank meminjamkan seluruh

dananya (loan-up). Sebaliknya, semakin rendah Loan to Deposit Ratio (LDR)

menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit. Loan to

Deposit Ratio (LDR)yang rendah menunjukkan bank yang likuid dengan

kelebihan kapasitas (Abdullah, 2003:55). Dengan kata lain, peningkatan nilai

yang diberikan lebih tinggi daripada pertumbuhan jumlah dana yang dihimpun

akan menyebabkan menurunnya nilai Capital Adequacy Ratio (CAR) suatu bank.

Penurunan nilai Capital Adequacy Ratio (CAR) tersebut merupakan sebagai

upaya bank dalam memberikan kepercayaan dan perlindungan kepada nasabahnya

dengan menambah dananya melalui modal sendiri untuk membiayai jumlah kredit

yang diberikan. Hal ini senada dengan apa yang (Siamat, 2004:104) kemukakan

bahwa “Faktor-faktor yang dipertimbangkan dalam menilai kecukupan modal

bank antara lain Likuiditas. Penelitian yang dilakukan oleh Krisna (2008)

menunjukkan bahwa variabel Loan to Deposit Ratio (LDR) dengan Capital

Adequacy Ratio (CAR) tidak memiliki pengaruh. Hasil penelitiannya

menunjukkan semakin tinggi Loan to Deposit Ratio (LDR) menunjukkan semakin

riskan kondisi likuiditas bank, sebaliknya semakin rendah Loan to Deposit Ratio

(LDR) menunjukkan kurangnya efektivitas bank dalam menyalurkan kredit. Karena

semakin tinggi LDR maka CAR semakin menurun (kondisi likuiditas terancam),

maka Loan to Deposit Ratio (LDR) berpengaruh negatif terhadap Capital Adequacy

Ratio (CAR).

H1 :LDRtidak berpengaruh terhadap Capital Adequacy Ratio

2.1.6.3. Pengaruh QR terhadap Capital Adequacy Ratio (CAR)

Quick Ratio (QR) merupakan rasio yang digunakan untuk mengukur

kemampuan bank dalam membayar kewajibannya kepada para deposannya

dengan cash yang dipunyainya, dimana semakin tinggi rasio ini semakin tinggi

(Sitanggang, 2012) menunjukkan bahwa Quick Ratio (QR) berpengaruh

signifikan terhadap Capital Adequacy Ratio (CAR).

H2: QR berpengaruh signifikan terhadap Capital Adequacy Ratio

2.1.6.4. Pengaruh IPR terhadap Capital Adequacy Ratio (CAR)

Investing Policy Ratio (IPR) merupakan rasio yang digunakan untuk

mengetahui kemampuan pihak dalam membayar kembali kewajiban kepada

deposan yang bersumber dari pencairan surat berharga yang dimiliki bank (Arifin

dan Syukri, 2006:42). Sejalan dengan penelitan yang dilakukan (Sefri, 2010),

bahwa Investing Policy Ratio (IPR) berpengaruh positif terhadap Capital

adequacy Ratio (CAR), Dimana kenaikan Investing Policy Ratio (IPR) berarti

kenaikan jumlah surat-surat berharga lebih besar dari kenaikan Dana Pihak Ketiga

(DPK), mengakibatkan naiknya pendapatan bunga atas surat-surat berharga

tersebut. Kenaikan pendapatan surat berharga dapat meningkatkan laba bank,

sehingga modal bank juga naik dan Capital Adequacy Ratio (CAR) juga

mengalami kenaikan.

H3 : IPR berpengaruh signifikan positif terhadap Capital Adequacy Ratio

2.1.6.5. Pengaruh LAR terhadap Capital Adequacy Ratio (CAR)

Loan to Asset Ratio (LAR) merupakan rasio yang digunakan untuk

mengukur tingkat likuiditas Bank yang menunjukkan kemampuan bank untuk

memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank.

Dengan kata lain, rasio ini merupakan perbandingan seberapa besar kredit yang

diberikan bank dibandingkan dengan besarnya total asset yang dimiliki bank