Analysis The Cash Conversion Cycle to

Profitability at Directorat Aircraft Integration

PT. Dirgantara Indonesia

Tugas Akhir

Untuk memenuhi salah satu syarat sidang Guna memperoleh gelar Ahli Madya Program Studi Keuangan dan Perbankan

Oleh :

Rica Nurhaeni 21508035

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Rica Nurhaeni “Analisis Siklus Konversi Kas terhadap Profitabilitas pada Direktorat Aircraft Integration PT. Dirgantara Indonesia”. Dibawah bimbingan Ibu Isniar Budiarti, SE., M.Si

Penelitian ini dilakukan pada Direktorat Aircraft Integration PT. Dirgantara Indonesia. Fenomena yang terjadi adalah bertambahnya profitabilitas tidak selalu sejalan dengan berkurangnya waktu Siklus Konversi Kas (Cash Conversion Cycle). Padahal seharusnya profitabilitas bertambah saat waktu Siklus Konversi Kas berkurang. Karena perusahaan yang memiliki waktu Siklus Konversi Kas yang pendek mampu mengumpulkan kas yang diperlukan untuk operasional sehari- hari perusahaan, sehingga tidak perlu memakai sumber dana dari luar yang berarti tidak ada biaya untuk pinjaman dana. Selanjutnya keuntungan perusahaan akan meningkat. Tujuan penelitian ini yaitu untuk mengetahui perkembangan Siklus Konversi Kas dan untuk mengetahui perkembangan profitabilitas serta untuk mengetahui analisis Siklus Konversi Kas terhadap profitabilitas pada Direktorat Aircraft Integration PT. Dirgantara Indonesia.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan sifat variabel kuantitatif. Unit analisis dalam penelitian ini adalah perkembangan Siklus Konversi Kas dan profitabilitas yang diambil pada periode 2005 – 2009.

Hasil penelitian menunjukkan bahwa semakin pendek waktu Siklus Konversi Kas, profitabilitas tidak selalu meningkat. Pengaruh bertambah atau berkurangnya panjang waktu Siklus Konversi Kas terhadap profitabilitas tergantung pada lamanya penagihan piutang (DSO), lamanya penjualan persediaan (DSI), dan lamanya pembayaran hutang (DPO). Serta jumlah modal sendiri, total aktiva , dan laba setelah pajak yang diperoleh perusahaan.

i

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkan rahmat dan karunia- Nya , sehingga penulis dapat menyelesaikan

Tugas Akhir ini yang berjudul “Analisis Siklus Konversi Kas terhadap

Profitabilitas pada Direktorat Aircraft Integration PT. Dirgantara Indonesia”, yang disusun sebagai salah satu syarat memperoleh gelar akademik Ahli Madya pada Fakultas Ekonomi UNIKOM.

Dalam kesempatan ini penulis mengucapkan terima kasih pada semua

pihak yang telah membantu dalam pelaksanaan Tugas Akhir ini, sehingga selesai

tepat waktu.

Kepada Bapak, Ibu, Kakak- kakakku, dan adikku yang telah banyak

memberikan bantuan moril dan materil, motivasi, dukungan, dan doa yang tidak

ternilai harganya.

Pada kesempatan ini pula penulis mengucapkan terima kasih kepada

semua pihak yang telah memberikan bantuan dalam penyusunan Tugas Akhir ini,

diantaranya :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas

Komputer Indonesia.

2. Ibu Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si selaku Dekan Fakultas

ii

meluangkan waktu serta memberikan berbagai masukan dan dorongan

semangat.

5. Ibu Windi Novianti, SE., M.M selaku dosen wali.

6. Pimpinan dan seluruh staf pegawai PT. Dirgantara Indonesia, yang telah

membantu penulis dalam melaksanakan penelitian.

7. Seluruh dosen dan staf Universitas Komputer Indonesia, yang memberikan

petunjuk maupun arahan kepada seluruh mahasiswa.

8. Abang (Hendri), terima kasih atas motivasi, perhatian, dan kasih

sayangnya.

9. Sahabat- sahabat terdekat dan semua teman- teman Keuangan Perbankan

(KP- 1) angkatan 2008 makasih atas bantuan dan dorongan semangatnya.

10.Rekan- rekan mahasiswa di Universitas Komputer Indonesia, yang juga

memberikan masukan- masukan dalam penyusunan Tugas Akhir ini.

Semoga semua pihak yang telah membantu penulis dalam penyusunan

Tugas Akhir ini mendapatkan imbalan yang berlipat ganda dari Allah SWT.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih jauh

dari kesempurnaan, baik dari segi bahasa maupun teknik penulisannya. Hal ini

disebabkan karena keterbatasan kemampuan penulis yang tidak lepas dari segala

iii

khususnya dan bagi semua pihak pada umumnya. Serta dapat dimanfaatkan

sebaik- baiknya bagi kemajuan ilmu pengetahuan di Program Studi Keuangan dan

Perbankan Fakultas Ekonomi Universitas Komputer Indonesia atau bahkan

dikehidupan masyarakat.

Bandung, Juli 2011

Penulis

1

1.1 Latar Belakang Penelitian

Di era globalisasi saat ini persaingan dunia usaha semakin kuat. Hal ini

dapat berpengaruh dalam perkembangan perekonomian secara nasional maupun

internasional. Dalam daur kehidupan suatu perusahaan banyak terjadi perubahan-

perubahan organisatoris dengan bertambah dewasanya perusahaan. Perusahaan

juga berkembang untuk memenuhi kebutuhan pasar yang berubah- ubah dan

bersaing untuk memperoleh manajemen berkemampuan terbaik. Kondisi finansial

dan perkembangan perusahaan menjadi tuntutan utama untuk dapat bersaing

dengan perusahaan lainnya.

Perkembangan teknologi dan semakin meningkatnya spesialisasi dalam

perusahaan serta semakin banyak perusahaan- perusahaan yang menjadi besar,

dimana faktor produksi modal mempunyai arti penting. Perusahaan selalu

membutuhkan modal kerja untuk membiayai operasinya sehari- hari, misalkan

untuk memberi persekot pembelian bahan mentah, membayar upah buruh, dan

gaji pegawai. Dimana dana yang dikeluarkan itu diharapkan dapat kembali lagi

masuk dalam perusahaan dalam waktu yang pendek melalui hasil penjualan

produksinya. Uang masuk yang berasal dari penjualan produk tersebut akan

Sebuah perusahaan akan berkembang dan maju tergantung pada

manajemen perusahaan terutama dalam pengelolaan manajemen keuangan.

Manajemen keuangan menyangkut kegiatan perencanaan, analisis, dan

pengendalian kegiatan keuangan. Manajemen keuangan menyentuh segala aspek

di dalam perusahaan, dimana semua keputusan dalam bidang usaha atau setiap

fungsi perusahaan mempunyai hubungan yang erat dari segi- segi keuangan dan

sebuah keputusan seringkali akan mempunyai dampak terhadap keuangan. Fungsi

manajemen yang paling penting adalah adanya hubungan dari setiap keputusan

yang diambil dalam suatu perusahaan, sehingga keputusan- keputusan itu saling

menunjang satu sama lain dengan memperhatikan tujuan- tujuan dari perbelanjaan

beserta hambatan- hambatannya.

Pengelolaan modal kerja sangat penting karena menyangkut penetapan

kebijakan modal kerja maupun pelaksanaan kebijakan modal kerja tersebut dalam

operasi sehari- hari. Manajemen modal kerja berkepentingan terhadap keputusan

investasi yang akan mempengaruhi resiko dimana keputusan ini sering digunakan

perusahaan untuk memantau aliran dananya pada jangka pendek (kurang dari satu

tahun). Umumnya keputusan jangka pendek yang diterapkan pada perusahaan

dapat terlihat pada kebijakan modal kerja. (Keown, et al., 2001), menyatakan

bahwa sebaiknya investasi pada modal kerja ini dilakukan dengan hedging

principle.

Perusahaan akan dihadapkan dengan berbagai pilihan kebijakan untuk

mengatur keuangannya agar memperoleh keuntungan yang besar dengan

pilihan kebijakan apakah perusahaan mengejar laba yang tinggi dengan

menggunakan kredit jangka pendek dengan berbagai resiko termasuk kosongnya

kas. Atau lebih ketat dan konservatif, yaitu lebih baik tetap menghasilkan laba

yang kecil dengan kredit jangka panjang tapi kas selalu tersedia.

Kebanyakan perusahaan menitikberatkan pada pengelolaan likuiditas yang

diwakili oleh rasio likuiditas yaitu current ratio dan quick ratio. Rasio ini

mewakili pandangan statis (Hutchison, 2002) tentang manajemen likuiditas

dimana perubahan pada rasio ini akan mempunyai akibat terhadap profitabilitas

dan risiko yang dihadapi oleh perusahaan. Pandangan yang lain adalah pola pikir

dinamis (Hutchison, 2002) yang menggunakan pengukuran tingkat likuiditas

perusahaan berdasarkan hasil operasi perusahaan, dalam hal ini adalah bagaimana

perusahaan mampu mengumpulkan cash dari hasil operasi perusahaan.

Cash merupakan bagian dari aktiva lancar (current assets), bersama

dengan piutang (account receivable) dan persediaan (inventory). Ketiga akun

tersebut merupakan bagian dari modal kerja perusahaan dan besarnya jumlah

modal kerja tidak terlepas dari motif transaksi, motif pencegahan, dan motif

spekulasi. Komponen- komponen modal kerja tersebut menjamin kontinuitas dan

likuiditas perusahaan, sehingga operasi perusahaan akan berjalan dengan

ekonomis dan efisien. Dari hasil penjualan yang tinggi, perusahaan akan

mendapatkan keuntungan yang semakin meningkat. Jumlah keuntungan yang

diperoleh secara teratur merupakan salah satu faktor yang penting untuk menilai

Kegiatan bisnis yang paling penting untuk kelangsungan operasional

perusahaan adalah menjaga ketersediaan modal kerja dan Siklus Konversi Kas

(Cash Conversion Cycle) agar tetap memberikan keuntungan demi menjaga

produksi yang berkesinambungan. Siklus Konversi Kas (CCC) dapat dikatakan

sudah cukup untuk memperkuat keputusan pendanaan jangka pendek terutama

untuk mengetahui bagaimana kebijakan yang dilakukan perusahaan dalam rangka

memenuhi kesenjangan kas, apakah dengan menahan pembayaran utangnya

ataukah dengan mempercepat periode penagihan piutangnya.

Siklus Konversi Kas (Cash Conversion Cycle) digunakan untuk mengukur

berapa lama perusahaan dapat mengumpulkan kas yang berasal dari hasil operasi

perusahaan yang pada akhirnya akan mempengaruhi jumlah dana yang diperlukan

untuk disimpan pada current assets (aktiva lancar). Hal ini tentunya akan

mempengaruhi manajemen asset dan liabilitas yang dilakukan pada perusahaan

tersebut.

Pendekatan Siklus Konversi Kas (Cash Conversion Cycle) bertitik tolak

pada konversi bahan baku dan tenaga kerja menjadi uang tunai, dan oleh sebab itu

disebut sebagai model Siklus Konversi Kas atau Cash Conversion Cycle (CCC).

Padachi (2006) dalam Ita Prihantining W. dan Moch. Edman Syarief

(2009) menyatakan bahwa profitabilitas berkurang sejalan dengan bertambahnya

waktu Siklus Konversi Kas (Cash Conversion Cycle) yang berarti bahwa

perusahaan dapat menaikkan profitabilitasnya dengan cara memperpendek jangka

0

profitabilitas pada Direktorat Aircraft Integration PT. Dirgantara Indonesia.

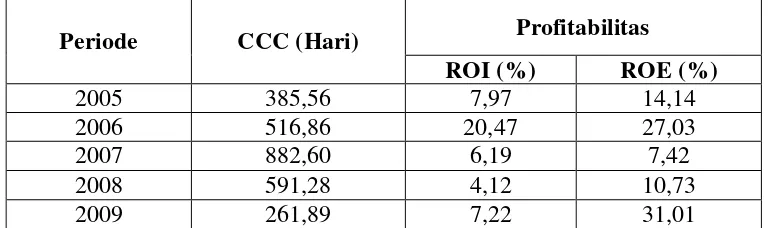

Tabel 1.1

Dinamika Siklus Konversi Kas (CCC) dan Profitabilitas Direktorat Aircraft Integration PT. Dirgantara Indonesia

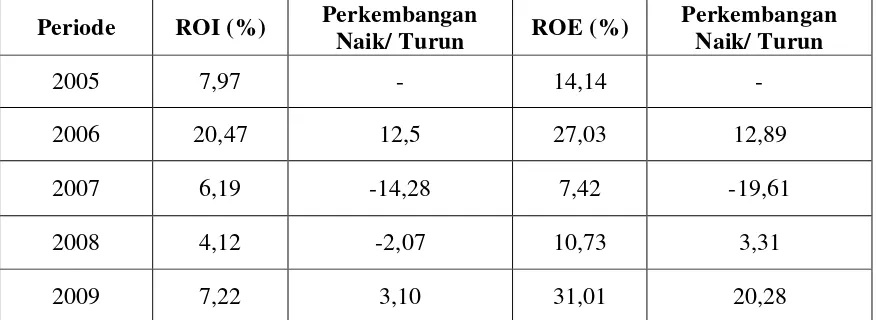

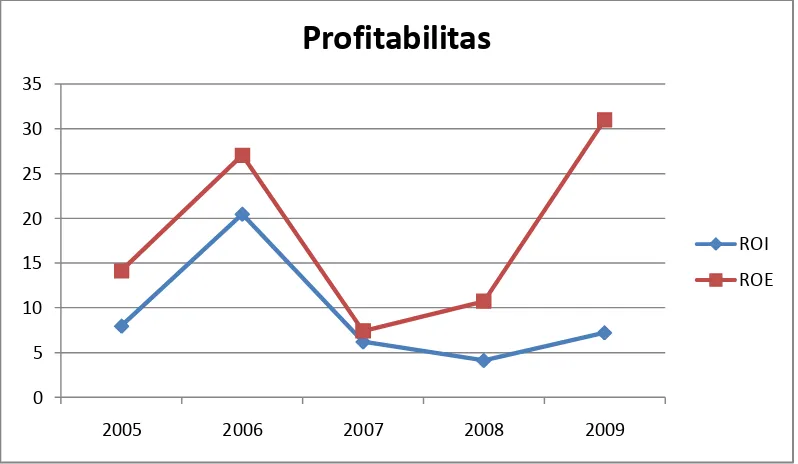

Periode CCC (Hari) Profitabilitas

ROI (%) ROE (%)

Sumber : Laporan Keuangan Direktorat Aircraft Integration PT. Dirgantara Indonesia

Gambar 1.1

Dilihat dari tabel 1.1 dan gambar 1.1, Siklus Konversi Kas (CCC) dan

profitabilitas pada Direktorat Aircraft Integration PT. Dirgantara Indonesia dari

tahun ke tahunnya mengalami kenaikkan dan penurunan. Dengan bertambahnya

waktu Siklus Konversi Kas (CCC), profitabilitas tidak selalu menurun. Meskipun

ada periode dimana profitabilitasnya bertambah saat Siklus Konversi Kas (CCC)

berkurang, tetapi antara profitabilitas ekonomi (Return On Investment/ ROI) dan

profitabilitas modal sendiri (Return On Equity/ ROE) tidak selalu sejalan.

Terkadang Return On Investment (ROI) turun tetapi Return On Equity (ROE) naik

saat Siklus Konversi Kas (CCC) mengalami penurunan.

Hal tersebut di atas dapat terjadi, disebabkan oleh laba setelah pajak relatif

tetap tetapi pada total aktiva terjadi kenaikkan yang begitu tinggi dari total aktiva

tahun sebelumnya. Adapun saat Siklus Konversi Kas (CCC) mengalami

kenaikkan, profitabilitas pun mengalami kenaikkan. Hal itu terjadi karena waktu

pembayaran hutang lebih cepat.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan

penelitian dengan judul “Analisis Siklus Konversi Kas terhadap Profitabilitas pada Direktorat Aircraft Integration PT. Dirgantara Indonesia”.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

Dari uraian dalam latar belakang penelitian, maka penulis

yakni perkembangan Siklus Konversi Kas (CCC), perkembangan profitabilitas,

serta mengetahui bagaimana Siklus Konversi Kas (CCC) terhadap profitabilitas.

1.2.2 Rumusan Masalah

Identifikasi masalah tersebut dituangkan dalam rumusan masalah sebagai

berikut :

1) Bagaimana perkembangan Siklus Konversi Kas (Cash Conversion Cycle)

pada Direktorat Aircraft Integration PT. Dirgantara Indonesia.

2) Bagaimana perkembangan profitabilitas pada Direktorat Aircraft

Integration PT. Dirgantara Indonesia.

3) Bagaimana analisis Siklus Konversi Kas (Cash Conversion Cycle)

terhadap profitabilitas pada Direktorat Aircraft Integration PT. Dirgantara

Indonesia.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Adapun maksud dari pelaksanaan penelitian ini adalah untuk

mengumpulkan data dan mencari informasi yang berhubungan dengan Siklus

Konversi Kas (Cash Conversion Cycle) terhadap profitabilitas pada Direktorat

Aircraft Integration PT. Dirgantara Indonesia. Sehingga dapat dijadikan sebagai

1.3.2 Tujuan Penelitian

Sedangkan tujuan dari penelitian ini adalah :

1) Untuk mengetahui perkembangan Siklus Konversi Kas (Cash Conversion

Cycle) pada Direktorat Aircraft Integration PT. Dirgantara Indonesia.

2) Untuk mengetahui perkembangan profitabilitas pada Direktorat Aircraft

Integration PT. Dirgantara Indonesia.

3) Untuk mengetahui analisis Siklus Konversi Kas (Cash Conversion Cycle)

terhadap profitabilitas pada Direktorat Aircraft Integration PT. Dirgantara

Indonesia.

1.4 Kegunaan penelitian

Dengan penelitian ini, penulis mengharapkan hasil penelitian ini dapat

bermanfaat bagi berbagai pihak yang memerlukan dan memberikan kegunaan.

Baik kegunaan praktis maupun akademis yang dapat menghasilkan informasi

ataupun sebagai pengetahuan. Kegunaan tersebut diantaranya adalah :

1.4.1 Kegunaan Praktis

1) Bagi Direktorat Aircraft Integration PT. Dirgantara Indonesia

Memberikan informasi tentang Siklus Konversi Kas atau CCC (Cash

Conversion Cycle) terhadap profitabilitas. Sehingga dapat digunakan sebagai

dasar dalam pengambilan keputusan cepat terkait dengan pengelolaan modal

2) Bagi Karyawan Direktorat Aircraft Integration PT. Dirgantara Indonesia

Bagi karyawan bagian divisi keuangan, diharapkan dapat memberikan

informasi tentang pengelolaan Siklus Konversi Kas (Cash Conversion Cycle)

agar memperoleh profitabilitas yang sesuai dengan harapan, sehingga dapat

dijadikan usaha perbaikan dan penyempurnaan kinerja keuangan.

1.4.2 Kegunaan Akademis

1) Bagi Peneliti

Sebagai uji kemampuan dalam menerapkan teori- teori yang diperoleh

selama duduk di bangku perkuliahan, terutama yang terkait dengan modal

kerja dan profitabilitas.

2) Bagi Peneliti Lain

Sebagai bahan referensi bagi peneliti lain yang ingin mengkaji bidang

yang sama.

3) Bagi Pengembangan Ilmu Pengetahuan

Memberikan referensi bagi pengembangan ilmu manajemen keuangan,

yaitu mengenai jangka waktu Siklus Konversi Kas (Cash Conversion Cycle)

dan hubungannya dengan profitabilitas perusahaan.

1.5 Lokasi dan Waktu Penelitian

Penulis melaksanakan penelitian di Unit Usaha Direktorat Aircraft

Sedangkan waktu pelaksanaan penelitian dimulai dari bulan Maret sampai dengan

bulan Juni 2011, untuk lebih jelasnya dapat dilihat pada tabel waktu pelaksanaan

kegiatan penelitian sebagai berikut :

Tabel 1.2

Waktu Pelaksanaan Kegiatan Penelitian

No Jadwal Kegiatan Waktu

Maret April Mei Juni Juli

1 Pelaksanaan Penelitian

2 Pengumpulan Data

3 Persiapan Laporan

11

2.1 Kajian Pustaka 2.1.1 Modal Kerja

Konsep modal kerja muncul dari para pedagang keliling Amerika dizaman

dulu, yang meminjam uang untuk membeli persediaan, menjual persediaan

tersebut dan memperoleh uang tunai, melunasi pinjaman bank dan begitu

seterusnya. Konsep ini diikuti oleh banyak perusahaan saat ini.

Setiap perusahaan selalu membutuhkan modal kerja (working capital)

untuk membelanjai operasi sehari- harinya, misalakan untuk membayar gaji

pegawai, dimana uang atau dana yang telah dikeluarkan itu diharapkan akan dapat

kembali lagi masuk dalam perusahaan dalam waktu yang pendek melalui hasil

penjualan produknya. Uang yang masuk yang berasal dari penjualan produk

tersebut akan segera dikeluarkan lagi untuk membiayai operasi selanjutnya.

Dengan demikian, uang atau dana tersebut akan terus- menerus berputar setiap

periodenya selama hidup perusahaan.

2.1.1.1 Pengertian Modal Kerja

Terdapat beberapa pendapat mengenai modal kerja, antara lain sebagai

berikut :

“Modal kerja adalah aktiva lancar dikurangi utang lancar. Modal kerja juga bisa

dianggap sebagai dana yang tersedia untuk diinvestasikan dalam aktiva tidak

lancar atau untuk membayar utang tidak lancar”.

2) Menurut Dwi Praswoto dan Rifka Julianty (2002 : 107) modal kerja adalah :

“Modal kerja dipengertikan sebagai selisih antara total aktiva lancar dan utang

lancar, maka jumlah modal kerja akan naik atau turun hanya karena transaksi-

transaksi yang mempengaruhi baik rekening lancar maupun rekening tidak lancar

sekaligus.”

3) Menurut Munawir (2002 : 114), menyatakan bahwa terdapat tiga konsep

mengenai modal kerja, yaitu :

a. Konsep Kuantitatif

Konsep ini menitikberatkan pada kuantum yang diperlukan untuk

mencukupi kebutuhan perusahaan dalam membiayai operasinya yang

bersifat rutin atau menunjukkan jumlah dana (fund) yang tersedia untuk

tujuan operasi jangka pendek. Dalam konsep ini menganggap bahwa

modal keja adalah jumlah aktiva lancar (gross working capital).

b. Konsep Kualitatif

Konsep ini menitikberatkan pada kualitas modal kerja, dalam konsep ini

modal kerja adalah kelebihan aktiva lancar terhadap hutang jangka pendek

(net working capital), yaitu jumlah aktiva lancar yang berasal dari

pinjaman jangka panjang maupun dari para pemilik perusahaan.

Konsep ini menitikberatkan pada fungsi dari dana yang dimiliki dalam

rangka menghasilkan pendapatan (laba) dari usaha pokok perusahaan.

Pada dasarnya dana- dana yang dimiliki oleh suatu perusahaan seluruhnya

akan digunakan untuk menghasilkan laba sesuai dengan usaha pokok

perusahaan, tetapi tidak semua dana digunakan untuk menghasilkan laba

periode ini (current income) ada sebagian dana yang digunakan untuk

memperoleh atau menghasilkan laba dimasa yang akan datang. Misalnya

bangunan, mesin- mesin, pabrik, alat- alat kantor, dan aktiva tetap lainnya.

Berdasarkan pengertian di atas, maka yang dimaksud dengan modal kerja

adalah jumlah keseluruhan dari aktiva lancar yang dipergunakan untuk membiayai

atau menutupi kewajiban- kewajiban yang harus segera dipenuhi oleh perusahaan.

Modal kerja yang cukup akan memungkinkan suatu perusahaan untuk

beroperasi dengan seekonomis mungkin, akan tetapi modal kerja yang berlebihan

menunjukkan adanya dana yang tidak produktif dan hal ini akan menimbulkan

kerugian bagi perusahaan, dan sebaliknya adanya ketidakcukupan modal kerja

merupakan indikator utama kegagalan suatu perusahaan.

2.1.1.2 Fungsi dan Manfaat Modal Kerja

Fungsi modal kerja adalah sebagai berikut :

1) Modal kerja itu menampung kemungkinan akibat buruk yang ditimbulkan

karena penurunan nilai aktiva lancar seperti penurunan nilai piutang yang

2) Modal kerja yang cukup memungkinkan perusahaan untuk membayar semua

utang lancarnya tepat pada waktunya dan untuk memanfaatkan potongan

tunai; dengan menggunakan potongan tunai maka jumlah yang akan

digunakan untuk pembelian barang menjadi berkurang.

3) Modal kerja yang cukup memungkinkan perusahaan untuk memelihara “credit

standing” perusahaan yaitu penilaian pihak ketiga, misalnya bank dan para

kreditor akan kelayakan perusahaan untuk memelihara kredit. Selain itu

memungkinkan perusahaan untuk menghadapi situasi darurat seperti :

pemogokan, banjir.

4) Memungkinkan perusahaan untuk memberikan syarat kredit kepada para

pembeli. Kadang- kadang perusahaan harus memberikan kepada para

pembelinya syarat kredit yang lebih lunak dalam usaha membantu para

pembeli yang baik untuk membiayai operasinya.

5) Memungkinkan perusahaan untuk menyesuaikan persediaan pada suatu

jumlah yang mencukupi untuk melayani kebutuhan para pembeli dengan

lancar.

6) Memungkinkan pimpinan perusahaan untuk menyelenggarakan perusahaan

lebih efisien dengan jalan menghindari kelambatan dalam memperoleh bahan,

jasa, dan alat- alat yang disebabkan karena kesulitan kredit.

7) Modal kerja yang mencukupi memungkinkan pula perusahaan untuk

menghadapi masa resesi dan depresi dengan baik.

Tersedianya modal kerja yang segera dapat dipergunakan dalam operasi

harus cukup jumlahnya dalam arti harus mampu membiayai pengeluaran-

pengeluaran atau operasi perusahaan sehari- hari, karena dengan modal kerja yang

cukup akan menguntungkan bagi perusahaan, disamping itu memungkinkan

perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan tidak

mengalami kesulitan keuangan, juga akan memberikan beberapa keuntungan atau

manfaat, antara lain:

1) Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari

aktiva lancar.

2) Memungkinkan perusahaan untuk dapat membayar semua kewajiban-

kewajiban tepat pada waktunya.

3) Menjamin dimillikinya credit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi bahaya- bahaya tau

kesulitan keuangan yang mungkin terjadi.

4) Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk

melayani para konsumennya.

5) Memungkinkan pada perusahaan untuk memberikan syarat kredit yang lebih

menguntungkan kepada para pelanggannya.

6) Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien

karena tidak ada kesulitan untuk memperoleh barang atau jasa yang

dibutuhkan.

2.1.1.3 Jenis- jenis Modal Kerja

Mengenai jenis- jenis modal kerja, Bambang Riyanto (2001 : 61)

1) Modal kerja permanen yaitu modal kerja yang harus tetap ada pada

perusahaan untuk dapat menjalankan fungsinya, atau dengan kata lain modal

kerja yang secara terus- menerus diperlukan untuk kelancaran usaha. Modal

kerja permanen ini dapat dibedakan kedalam :

a. Modal kerja primer yaitu jumlah modal kerja minimum yang harus ada

pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal kerja normal yaitu jumlah modal kerja yang diperlukan untuk

menyelenggarakan luas produksi yang normal. Pengertian “normal” di sini

adalah dalam artian yang dinamis.

2) Modal kerja variabel yaitu modal kerja yang jumlahnya berubah- ubah sesuai

dengan perubahan keadaan, dan modal kerja ini dibedakan antara lain :

a. Modal kerja musiman yaitu modal kerja yang jumlahnya berubah- ubah

disebabkan karena fluktuasi musim.

b. Modal kerja silis yaitu modal kerja yang jumlahnya berubah- ubah

disebabkan karena fluktuasi konjungtur.

c. Modal kerja darurat yaitu modal kerja yang besarnya berubah- ubah

karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya

adanya pemogokan buruh, banjir, perubahan deadaan ekonomi yang

mendadak.

2.1.1.4 Sumber dan Penggunaan Modal Kerja

Sumber (kenaikan) dan penggunaan (penurunan) modal kerja dilakukan

untuk mengetahui bagaimana modal kerja tersebut digunakan dan dibelanjakan

“Kenaikan dalam modal kerja terjadi apabila aktiva menurun atau dijual atau

karena kenaikan dalam utang jangka panjang dan modal. Sedangkan penurunan

dalam modal kerja timbul akibat aktiva tidak lancar naik atau dibeli atas utang

jangka panjang dan modal naik”.

Sumber- sumber modal kerja menurut Munawir (2002 : 120) adalah

sebagai berikut :

1) Hasil operasi perusahan

Yaitu jumlah laba bersih yang nampak dalam laporan laba – rugi ditambah

dengan depresiasi dan amortisasi, jumlah ini menunjukkan jumlah modal kerja

yang berasal dari hasil operasi perusahaan. Dengan adanya keuntungan atau

laba dari perusahaan, dan apabila laba tersebut tidak diambil oleh pemilik

perusahaan, maka laba tersebut akan menambah modal perusahaan yang

bersangkutan.

2) Keuntungan dari penjualan surat- surat berharga

Dengan adanya penjualan surat berharga ini menyebabkan terjadinya

perubahan dalam unsure modal kerja yaitu dari bentuk surat berharga berubah

menjadi uang kas. Keuntungan yang diperoleh dari penjualan surat berharga

ini merupakan suatu sumber untuk bertambahnya modal kerja.

3) Penjualan aktiva tidak lancar

Modal kerja dapat bertambah dari hasil aktiva tetap, investasi jangka panjang

dan aktiva tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan.

Perubahan dari aktiva ini menjadi kas atau piutang akan menyebabkan

4) Penjualan saham atau obligasi

Untuk menambah dana tau modal kerja yang dibutuhkan perusahaan dapat

pula mengadakan emisi saham baru atau meminta kepada pemilik perusahaan

untuk menambah modalnya. Disamping itu perusahaan dapat pula

mengeluarkan obligasi atau utang jangka panjang lainnya guna memenuhi

kebutuhan moda kerjanya.

Sumber- sumber modal kerja menurut Bambang Riyanto (2001 :353)

adalah sebagai berikut :

1) Berkurangnya aktiva tetap

2) Bertabahnya utang jangka panjang

3) Bertambahnya modal

4) Adanya keuntungan dari operasi perusahaan

Dari uraian tentang sumber- sumber modal kerja tersebut maka Munawir

(2003 : 123) menyimpulkan bahwa modal kerja akan bertambah apabila :

1) Adanya kenaikan sektor modal baik yang berasal dari pengeluaran modal

saham atau tambahan investasi dari pemilik perusahaan.

2) Adanya pengurangan atau penurunan aktiva tetap yang diimbangi dengan

bertambahnya aktiva lancar karena adanya penjualan aktiva tetap maupun

melalui proses depresiasi.

3) Ada penambahan hutang jangka panjang baik dalam bentuk obligasi, hipotek

atau hutang jangka panjang lainnya yang diimbangi dengan bertambahnya

Penggunaan modal kerja akan menyebabkan perubahan bentuk maupun

penurunan jumlah aktiva lancar yang dimiliki oleh perusahaan, tetapi penggunaan

aktiva lancar tidak selalu diikuti dengan berubahnya atau turunnya jumlah modal

kerja yang dimiliki oleh perusahaan.

Penggunaan modal kerja menurut Bambang Riyanto (2001 : 353) sebagai

berikut :

1) Bertambahnya aktiva tetap

2) Berkurangnya utang jangka panjang

3) Berkurangnya modal

4) Pembayaran cash dividend

5) Adanya kerugian dalam operasinya perusahaan

Menurut Munawir (2002 : 125) penggunaan- penggunaan aktiva lancar

yang menyebabkan turunnya modal kerja adalah sebagai berikut :

1) Pembayaran biaya atau ongkos- ongkos operasi perusahaan, meliputi

pembayaran upah, gaji, pembelian bahan atau barang dagangan, supplies

kantor dan pembayaran biaya- biaya lainnya.

2) Kerugian- kerugian yang diderita oleh perusahaan karena adanya penjualan

surat berharga atau efek maupun kerugian yang diisidentil lainnya.

3) Adanya pembentukan dana atau pemisahan aktiva lancar untuk tujuan- tujuan

4) Adanya penambahan atau pembelian aktiva tetap, investasi jangka panjang

atau aktiva tidak lancar lainnya yang mengakibatkan berkurangnya aktiva

lancar atau timbulnya hutang lancar yang berakibat berkurangnya modal kerja.

5) Pembayaran hutang- hutang jangka panjang yang meliputi hipotik, hutang

obligasi maupun bentuk hutang jangka panjang lainnya.

6) Pengambilan uang atau barang dagangan oleh pemilik perusahaan untuk

kepentingan pribadinya (prive) atau adanya pengambilan bagian keuntungan

oleh pemilik dalam perusahaan perseorangan dan persekutuan atau adanya

pembayaran deviden dalam perseroan terbatas.

2.1.1.5 Kebutuhan Modal Kerja

Besar kecilnya kebutuhan modal kerja menurut Bambang Riyanto

(2001:64) tergantung kepada dua faktor, yaitu :

1) Periode perputaran atau periode terikatnya modal kerja

Merupakan keseluruhan atau jumlah dari periode- periode yang meliputi

jangka waktu pemberian kredit beli, lama penyimpanan bahan mentah di

gudang, dan jangka waktu penerimaan piutang.

2) Pengeluaran kas rata- rata setiap harinya

Merupakan rata- rata pengeluaran kas setiap harinya untuk pembelian

kebutuhan bahan mentah, bahan pembantu, pembayaran upah, dan biaya-

biaya lainnya.

Untuk menentukan jumlah modal kerja yang dianggap cukup bagi suatu

modal kerja yang dibutuhkan perusahaan tergantung atau dipengaruhi oleh

beberapa faktor sebagai berikut :

1) Sifat atau tipe perusahaan

2) Waktu yang dibutuhkan untuk memproduksi atau memperoleh barang yang

akan dijual serta harga per satuan dari barang tersebut

3) Syarat pembelian bahan atau barang dagangan

4) Syarat penjualan

5) Tingkat perputaran persediaan

6) Musiman

7) Volume penjualan

8) Tingkat perputaran piutang

9) Jumlah rata- rata pengeluaran uang setiap harinya

2.1.2 Manajemen Kas 2.1.2.1Definisi Kas

Kas dan surat berharga jangka pendek adalah aktiva lancar yang paling

likuid. Adanya trade off likuiditas & profitabilitas mendorong perusahaan untuk

mengelola kasnya secara efisien.

Manajemen kas mencakup:

- Penyusunan anggaran kas

- Penghitungan siklus konversi kas (Cash Conversion Cycle)

- Teknik mengatasi float

- Pemanfaatan surat berharga untuk investasi jangka pendek

Motif Memegang Kas :

1) Transaksi

2) Berjaga-jaga

3) Spekulasi (investasi surat berharga jangka panjang (obligasi))

2.1.2.2Anggaran Kas (Cash Budgeting)

Anggaran kas bermanfaat untuk memantau kondisi likuiditas perusahaan

selama periode tertentu (biasanya bulanan). Adapun bagian utama dari kas itu

sendiri, yaitu :

1) Penerimaan kas (cash receipt)

Sumber penerimaan kas terdiri dari sumber utama dan sumber lainnya.

Sumber utama yaitu penjualan tunai dan piutang usaha. Sedangkan sumber

lainnya yaitu pendapatan sewa, penerimaan komisi penjualan, dan pendapatan

bunga serta dividen. Pada umumnya kas dari penjualan diterima secara berangsur

dalam beberapa bulan.

2) Pengeluaran kas (cash disbursement)

Pengeluaran kas terdiri dari pengeluaran kas utama dan pengeluaran kas

lainnya. Pengeluaran kas yaitu pembayaran upah dan gaji serta bahan baku.

Sedangkan pengeluaran kas lainnya yaitu pembayaran sewa, pelunasan pajak

terutang, pembayaran bunga dan dividen, pengeluaran untuk beban utilitas dan

rupa-rupa, pembelian aktiva tetap.

3) Saldo kas (cash balance)

Kas bersih akan positif apabila penerimaan kas lebih dari pengeluaran kas.

Sedangkan kas bersih akan negatif apabila penerimaan kas kurang dari

pengeluaran kas.

Meskipun pada bulan tertentu perusahaan mempunyai kas bersih yang

positif, mungkin saja jumlahnya belum mencapai saldo minimum. Saldo kas

minimum ditetapkan perusahaan. Jika kas bersih lebih dari saldo minimum, maka

kelebihan kas bersih digunakan untuk investasi surat berharga.

2.1.3 Siklus Konversi Kas (Cash Conversion Cycle)

Pada umumnya perusahaan menjual barang secara kredit. Karena itu

perusahaan harus menyediakan sejumlah kas untuk mendanai siklus operasinya

sejak barang dagangan diterima di gudang, dijual secara kredit, dan piutang usaha

tertagih.

Tahapan yang terkait dengan besarnya kas yang dibutuhkan perusahaan

apabila perusahaan menjual barang dagangannya secara kredit:

Tahap 1

Lamanya rata-rata persediaan, yaitu rentang waktu sejak barang dagangan

diterima di gudang sampai barang dagangan tersebut terjual secara kredit.

Makin panjang rentang waktunya makin besar kas yang dibutuhkan.

Tahap 2

Periode penagihan rata-rata piutang usaha (average collection period), yaitu

rentang waktu dari terjualnya barang dagangan hingga piutang usaha tertagih.

Perusahaan juga membeli barang dagangan secara kredit dari perusahaan

lain sehingga menimbulkan utang usaha. Lamanya waktu membayar utang usaha

disebut periode pembayaran rata-rata (average payment period). Makin cepat

perusahaan harus membayar utang usahanya, makin besar jumlah kas yang

dibutuhkan.

Siklus Konversi Kas (CCC) digunakan untuk mengukur berapa lama

perusahaan dapat mengumpulkan kas yang berasal dari hasil operasi perusahaan

yang pada akhirnya akan mempengaruhi jumlah dana yang diperlukan untuk

disimpan pada current assets (aktiva lancar). Hal ini tentunya akan mempengaruhi

manajemen asset dan liabilitas yang dilakukan pada perusahaan tersebut.

Siklus Konversi Kas (CCC) adalah waktu dalam satuan hari yang

diperlukan untuk mendapatkan kas dari hasil operasi perusahaan yang berasal dari

penagihan piutang ditambah penjualan inventori dikurangi dengan pembayaran

hutang. Persamaan yang digunakan untuk menghitung CCC adalah sebagaimana

yang dituliskan Keown, et al. (2001:492).

CCC = DSO + DSI – DPO

Dimana :

DSO = Days of sales outstanding

DSI = Days of sales inventory

DPO = Days of payables outstanding

DSO =

Account Receivable

Sales/365

DSI =

Inventories

Cost of goods sold/365

DPO =

Account Payable

Cost of goods sold/365

2.1.4 Profitabilitas

2.1.4.1Pengertian Profitabilitas

Salah satu tujuan perusahaan pada umumnya yaitu memperoleh laba

sesuai dengan yang telah direncanakan. Tetapi mengukur efisiensi perusahaan

berdasarkan jumlah keutungan semata kurang tepat, sebab keuntungan yang tinggi

belum tentu disertai tingkat profitabilitas yang tinggi pula. Untuk itu diperlukan

penjelasan yang lebih efektif dan efisien atas sumber daya yang ada. Mengukur

tingkat profitabilitas yang ada pada perusahaan dapat dilakukan dengan

bermacam- macam cara, tergantung pada laba atau modal mana yang akan

diperbandingkan. Faktor- faktor yang mempengaruhi profitabilitas lebih penting

dibandingkan laba, karena laba yang besar belum merupakan ukuran bahwa

membandingkan laba yang diperoleh dengan kekayaan modal yang menghasilkan

laba tersebut atau dengan kata lain menghitung profitabilitasnya.

Menurut Bambang Riyanto (2001 : 35) :

“Profitabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan

aktiva atau modal yang menghasilkan laba tersebut”.

Dengan kata lain profitabilitas adalah kemampuan suatu perusahaan untuk

menghasilkan laba selama periode tertentu. Secara umum profitabilitas menurut

Bambang Riyanto (2001 : 35) dapat dirumuskan sebagai berikut :

Priofitabilitas = L

x 100% M

Dimana L adalah jumlah laba yang diperoleh selama periode tertentu dan M

adalah modal atau aktiva yang digunakan untuk menghasilkan laba tersebut.

Cara untuk memiliki profitabilitas perusahaan bermacam- macam dan

tergantung pada laba dan aktiva, atau pada modal mana yang akan

diperbandingkan satu dengan yang lainnya. Yang penting adalah profitabilitas

mana yang akan digunakan sebagai alat pengukur efisiensi penggunaan modal

dalam perusahaan. Terdapat dua macam profitabilitas yang digunakan untuk

mengukur efisiensi atau tidaknya suatu perusahaan dalam menggunakan modal,

2.1.4.2Penggolongan Profitabilitas

Menurut Susan Irawati (2006 : 58), rasio profitabilitas yang digunakan

untuk mengukur efisiensi menggunakan aktiva dalam perusahaan atau merupakan

kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu,

untuk melihat kemampuan perusahaan dalam beroperasi secara efisien. Dalam

rasio ini, profitabilitas dinilai dengan dua cara yaitu :

1) Profitabilitas Ekonomi (Return On Investment)

Menurut Mamduh M. Hanafi dan Abdul Halim (2003 : 159)

mengemukakan bahwa :

“Profitabilitas ekonomi adalah mengukur kemampuan perusahaan menghasilkan

laba dengan menggunakan asset (kekayaan) yang dipunyai perusahaan setelah

disesuaikan dengan biaya- biaya untuk mendanai asset tersebut”.

Analisis yang digunakan didalam perhitungan profitabilitas ekonomi (Return On

Investment) dengan menggunakan rumus sebagai berikut :

Return On Investment = Laba setelah pajak x 100 % Total aktiva

ROI merupakan teknik analisis yang digunakan untuk dapat mengukur

kemampuan efektivitas dari keseluruhan operasi perusahaan dengan keseluruhan

atau salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk dapat

mengukur kemampuan perusahaan dengan keseluruhan dana yang tertanam dalam

2) Profitabilitas Modal Sendiri (Return On Equity)

Untuk mengetahui sejauh mana (income) yang tersedia bagi para pemilik

perusahaan (baik pemegang saham biasa maupun saham preferen) atas modal

yang mereka investasikan didalam perusahaan dapat mengetahuinya, dengan

menggunakan rasio profitabilitas modal sendirinya.

Menurut Agnes Sawir (2003 : 3) mengemukakan bahwa :

Profitabilitas modal sendiri (Return On Equity) adalah untuk mengetahui

kemampuan manajemen perusahaan dalam mengelola aktiva yang dikuasainya

untuk menghasilkan berbagai income.”

Analisis yang digunakan didalam perhitungan profitabilitas modal sendiri (Return

On Equity) dengan menggunakan rumus sebagai berikut :

Return On Equity = Laba setelah pajak x 100 % Modal sendiri

ROE mencerminkan kemampuan perusahaan menghasilkan laba

berdasarkan asset yang dimilikinya. Investor yang akan membeli saham akan

tertarik dengan ukuran profitabilitas ini atau bagian dari total profitabilitas yang

bisa dialokasikan ke pemegang saham.

Laba yang diperoleh perusahaan pertama dipakai untuk membayar bunga

hutang, kemudian saham preferens, baru kemudian (kalau ada sisa) diberikan ke

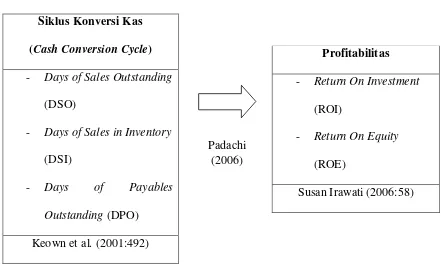

2.1.5 Hubungan antara Siklus Konversi Kas (CCC) dan Profitabilitas

Untuk mengetahui hubungan antara CCC dan profitabilitas, digunakan

variabel Return On Investment (ROI) dan Return On Equity (ROE). Variabel yang

digunakan berbeda dengan variabel yang digunakan oleh Uyar (2009) yang

memakai Return On Assets (ROA) dan Return On Equity (ROE).

Padachi (2006) dalam Ita Prihantining W. dan Moch. Edman Syarief

(2009) menyatakan bahwa profitabilitas berkurang sejalan dengan bertambahnya

waktu Siklus Konversi Kas (Cash Conversion Cycle) yang berarti bahwa

perusahaan dapat menaikkan profitabilitasnya dengan cara memperpendek jangka

waktu Siklus Konversi Kas (Cash Conversion Cycle).

Perusahaan dengan waktu CCC yang lebih pendek tampaknya akan

menuai keuntungan yang lebih besar bila dibandingkan dengan perusahaan yang

memiliki jangka waktu CCC yang lebih panjang. Menurut Brigham (2002 :

843-844) periode CCC dapat diperpendek dengan cara :

Mengurangi periode konversi persediaan dengan mempercepat proses

produksi dan penjualan barang.

Mengurangi periode pengumpulan piutang dengan mempercepat

penagihan.

Memperpanjang periode pembayaran utang dengan cara memperlambat

Perusahaan yang memiliki waktu CCC yang pendek mampu

mengumpulkan cash yang diperlukan untuk operasional sehari- hari perusahaan,

sehingga tidak perlu memakai sumber dana dari luar yang berarti tidak ada biaya

untuk pinjaman dana, selanjutnya keuntungan perusahaan akan meningkat.

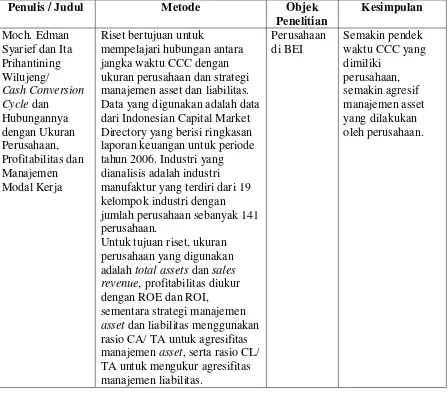

Berikut ini adalah tabel studi empiris pada penelitian terdahulu :

Tabel 2.1

Study Empiris dengan Penelitian Terdahulu

Penulis / Judul Metode Objek Data yang digunakan adalah data dari Indonesian Capital Market Directory yang berisi ringkasan laporan keuangan untuk periode tahun 2006. Industri yang dianalisis adalah industri manufaktur yang terdiri dari 19 kelompok industri dengan

jumlah perusahaan sebanyak 141 perusahaan.

Untuk tujuan riset, ukuran perusahaan yang digunakan adalah total assets dan sales revenue, profitabilitas diukur dengan ROE dan ROI,

2.2 Kerangka Pemikiran

Pihak manajemen perusahaan harus memperhatikan pengelolaan modal

kerjanya, terutama yang berkaitan dengan kebijaksanaan modal kerja yang efisien.

Pihak manajemen perusahaan akan dihadapkan pada keputusan yang

mengakibatkan adanya pertukaran (trade off) antara faktor likuiditas dan

profitabilitas. Hal tersebut merupakan hal yang sangat penting agar kelangsungan

usaha dapat dipertahankan.

Cash merupakan bagian dari current assets, bersama dengan account

receivable, dan inventory. Ketiga account tersebut merupakan bagian dari modal

kerja perusahaan dan besarnya jumlah modal kerja tidak lepas dari motif

transaksi, motif pencegahan, dan motif spekulasi.

Oleh karena itu pengelolaan elemen- elemen aktiva lancar, yang meliputi

kas, piutang dan persediaan merupakan hal penting yang harus diperhatikan juga

oleh pihak manajemen perusahaan. Efisiensi pengelolaan kas, piutang dan

persediaan akan berpengaruh terhadap kemampuan untuk mendapatkan

keuntungan.

Siklus Konversi Kas (CCC) digunakan untuk mengukur berapa lama

perusahaan dapat mengumpulkan kas yang berasal dari hasil operasi perusahaan

yang pada akhirnya akan mempengaruhi jumlah dana yang diperlukan untuk

Siklus Konversi Kas (CCC) adalah waktu dalam satuan hari yang

diperlukan untuk mendapatkan kas dari hasil operasi perusahaan yang berasal dari

penagihan piutang ditambah penjualan inventori dikurangi dengan pembayaran

hutang. Persamaan yang digunakan untuk menghitung CCC adalah sebagaimana

yang dituliskan Keown, et al. (2001:492).

Uyar (2009) menyatakan adanya korelasi negatif yang signifikan antara

lamanya CCC dan ukuran perusahaan, dimana perusahaan yang lebih besar

mempunyai waktu CCC yang lebih pendek. Temuan lainnya yaitu adanya

hubungan negatif yang signifikan antara lamanya CCC dan profitabilitas

perusahaan.

Berdasarkan semua uraian di atas maka dapat dikatakan bahwa lamanya

waktu Siklus Konversi Kas (CCC) atau waktu dalam satuan hari yang diperlukan

untuk mendapatkan kas dari hasil operasi perusahaan akan berpengaruh terhadap

profitabilitas.

Pendekatan Siklus Konversi Kas (CCC) atau Cash Conversion Cycle

bertitik tolak pada konversi bahan baku dan tenaga kerja menjadi uang tunai, dan

oleh sebab itu disebut sebagai model siklus konversi kas atau Cash Conversion

Cycle (CCC).

Hubungan beberapa variabel di atas tersebut secara skematis sebagai

Siklus Konversi Kas (Cash Conversion Cycle)

- Days of Sales Outstanding

(DSO)

- Days of Sales in Inventory

(DSI)

Penjelasan lebih lanjut dari variabel- variabel yang terdapat pada skema

kerangka pemikiran adalah sebagai berikut :

Siklus Konversi Kas (CCC) adalah waktu dalam satuan hari yang

diperlukan untuk mendapatkan kas dari hasil operasi perusahaan yang berasal dari

penagihan piutang (DSO) ditambah penjualan inventori (DSI) dikurangi dengan

pembayaran hutang (DPO). Keown, et al. (2001:492).

Menurut Susan Irawati (2006 : 58), rasio profitabilitas yang digunakan

untuk mengukur efisiensi menggunakan aktiva dalam perusahaan atau merupakan

kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu,

untuk melihat kemampuan perusahaan dalam beroperasi secara efisien. Dalam

rasio ini, profitabilitas dinilai dengan dua cara yaitu profitabilitas ekonomi

(Return On Investment) dan profitabilitas modal sendiri (Return On Equity).

Padachi (2006) dalam Ita Prihantining W. dan Moch. Edman Syarief

(2009) menyatakan bahwa profitabilitas berkurang sejalan dengan bertambahnya

waktu Siklus Konversi Kas (Cash Conversion Cycle) yang berarti bahwa

perusahaan dapat menaikkan profitabilitasnya dengan cara memperpendek jangka

35

3.1 Objek penelitian

Objek penelitian adalah menjelaskan tentang apa dan siapa yang menjadi

objek penelitian, juga dimana dan kapan penelitian dilakukan (Husein Umar,

2007:303).

Objek penelitian yang menjadi fokus dalam penelitian ini adalah analisis

Siklus Konversi Kas (Cash Conversion Cycle) terhadap profitabillitas pada

Direktorat Aircraft Integration PT. Dirgantara Indonesia. Dalam penelitian ini,

penulis mengumpulkan data berupa neraca dan laporan laba rugi. Untuk

mengetahui bagaimana perkembangan Siklus Konversi Kas (Cash Conversion

Cycle) terhadap perkembangan profitabilitas pada Direktorat Aircraft Integration

PT. Dirgantara Indonesia.

3.2 Metode Penelitian 3.2.1 Desain Penelitian

Penelitian ini dilakukan untuk membuat deskripsi atau memaparkan secara

sistematis mengenai Siklus Konversi Kas (Cash Conversion Cycle) terhadap

profitabilitas yang terjadi di Direktorat Aircraft Integration PT. Dirgantara

metode deskriptif dengan sifat variabel kuantitatif. Yaitu menggambarkan suatu

model yang diteliti atau menggambarkan keadaan perusahaan berdasarkan data-

data dan informasi yang diperoleh, kemudian dianalisis kebenarannya.

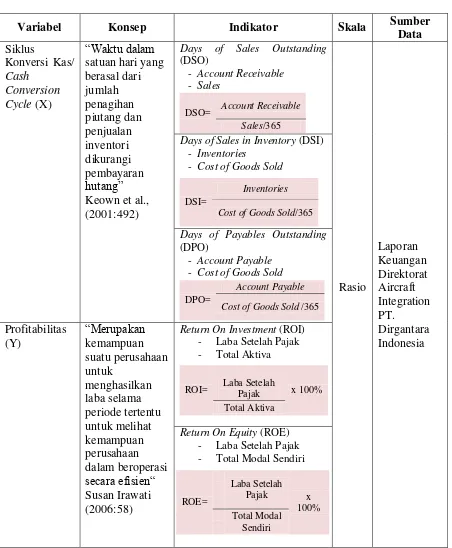

3.2.2 Operasionalisasi Variabel

Variabel- variabel yang akan diukur dan diuji dalam penelitian ini

merupakan variabel- variabel operasional dimana terdapat dua variabel yang

menggambarkan sebab akibat. Menurut Sugiyono (2002:20) variabel penelitian

adalah suatu atribut atau sifat atau aspek dari orang maupun objek yang akan

mempunyai variasi tertentu yang ditetapkan oleh penelitian untuk dipelajari dan

ditarik kesimpulan.

Berdasarkan metode penyusunan Tugas Akhir yang digunakan penulis

serta dari pengertian variabel penelitian di atas, maka inti dari permasalahan yang

diteliti adalah Siklus Konversi Kas (CCC) terhadap profitabilitas. Dimana

diidentifikasikan menjadi variabel bebas (variabel independen) dan variabel

terikat (variabel dependen).

Agar dapat memperlancar dalam pengumpulan data dan pengukuranya,

variabel dalam penelitian ini akan didefinisikan secara rinci untuk kemudian

dijabarkan kedalam indikator, ukuran dan skala pengukurannya sehingga dapat

memperlancar dalam pengumpulan data dan pengukurannya.

Untuk lebih jelasnya, operasionalisasi variabel penelitian ini dapat dilihat

pada tabel 3.1 berikut ini :

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala Sumber

Data

Days of Sales in Inventory (DSI) - Inventories

- Cost of Goods Sold

DSI=

Inventories

Cost of Goods Sold/365

Days of Payables Outstanding

(DPO)

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Diperlukan sumber data yang nantinya akan dianalisis dan diambil

kesimpulannya untuk menunjang penelitian. Sumber data yang digunakan dalam

penelitian ini adalah primer dan sekunder.

1) Data Primer

Data primer yaitu data atau segala informasi yang diperoleh dan didapat

oleh penulis langsung dari sumber pertama baik individu atau sekelompok bagian

dari objek penelitian, seperti hasil wawancara dan observasi langsung pada objek

yang diteliti. Data primer dalam penelitian ini adalah informasi dari karyawan

bagian keuangan mengenai keuangan Direktorat Aircraft Integration PT.

Dirgantara Indonesia dan hasil pengamatan penulis dari kegiatan perusahaan yang

berkaitan dengan variabel penelitian.

2) Data Sekunder

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan

disajikan baik oleh pengumpul data primer atau pihak lain. Data sekunder

disajikan antara lain dalam bentuktabel-tabel atau diagram atau segala informasi

yang berasal dari literatur yang ada hubungannya dengan teori-teori mengenai

topik penelitian. Menggunakan data sekunder karena peneliti mengumpulkan

Integration PT. Dirgantara Indonesia dan yang berasal dari literatur, artikel, dan

berbagai sumber lain yang berhubungan dengan masalah penelitian.

3.2.3.2Teknik Penentuan Data

Untuk mempermudah proses pengolahan data, harus dilakukan penentuan

data yang akan dianalisis. Sebelum menentukan data yang akan dijadikan sampel,

terlebih dahulu dikemukakan tentang populasi dan sampel.

1) Populasi

Menurut Sugiyono, “Populasi adalah wilayah generalisasi yang terdiri atas

objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

(2002:57)

Berdasarkan pengertian tersebut, maka populasi dalam penelitian ini

adalah laporan keuangan pada Direktorat Aircraft Integration PT. Dirgantara

Indonesia dari tahun 1977 sampai tahun 2010.

2) Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut. Sugiyono (2002:57)

Mengingat begitu banyaknya populasi dalam penelitian ini, maka

dilakukan penarikan sampel. Hal ini dilakukan karena adanya keterbatasan tenaga,

perkembangan Siklus Konversi Kas (CCC) dan profitabilitas yang diambil pada

periode 2005 – 2009.

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data adalah penelitian lapangan (Field Research),

dilakukan dengan cara mengadakan peninjauan langsung pada instansi yang

menjadi objek untuk mendapatkan data primer (data yang diperoleh langsung dari

Direktorat Aircraft Integration PT. Dirgantara Indonesia) dan data sekunder.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah :

1) Teknik Pengumpulan Data Primer

Data primer didapatkan melalui teknik- teknik sebagai berikut:

a. Observasi

Melakukan pengamatan secara langsung di lokasi, yaitu pada unit usaha

Direktorat Aircraft Integration PT. Dirgantara Indonesia untuk

memperoleh data yang diperlukan dengan mengamati kegiatan perusahaan

yang berkaitan dengan variabel penelitian.

b. Wawancara

Mengumpulkan data dengan memberikan pertanyaan yang berkaitan

dengan masalah yang dibahas kepada pihak- pihak yang dianggap dapat

memberikan informasi yang sesuai dengan kebutuhan. Dalam teknik

dapat memberikan data atau informasi. Informasi tersebut berkaitan

dengan Siklus Konversi Kas (CCC) dan profitabilitas.

2) Teknik Pengumpulan Data Sekunder

Data sekunder penelitian ini didapatkan melalui teknik dokumentasi. Yaitu

mengumpulkan data laporan keuangan dari perusahaan berupa neraca, laporan

laba rugi, serta dokumen- dokumen yang menggambarkan sejarah, struktur

organisasi, dan job description perusahaan. Selain itu, penulis juga

mengumpulkan data dari literatur, buku- buku, dan artikel.

3.2.5 Rancangan Analisis

Penulis menggunakan analisis deskriptif dalam penyusunan Tugas Akhir

ini. Data yang telah diperoleh dianalisis dengan dasar teori yang ada, sehingga

memberikan gambaran yang cukup jelas. Dalam penelitian ini penulis mencoba

menganalisis Siklus Konversi Kas (CCC) terhadap profitabilitas.

Hal tersebut selanjutnya diteliti kemudian diambil suatu kesimpulan dari

hasil analisis tersebut dan atas kesimpulan tersebut dianjurkan saran untuk

perbaikan yang diharapkan dapat menjadi bahan dan pertimbangan bagi

perusahaan. Adapun rumus yang dipakai dalam menghitung jumlah Siklus

Konversi Kas (CCC) dan profitabilitas adalah sebagai berikut :

CCC = DSO + DSI – DPO

Dimana :

DSI = Days of sales inventory

DPO = Days of payables outstanding

Dicari dengan menggunakan formula sebagai berikut :

DSO = Account Receivable Sales/365

DSI = Inventories

Cost of goods sold/365

DPO = Account Payable

Cost of goods sold/365

Profitabilitas dihitung dengan menggunakan rumus rasio profitabilitas sebagai

berikut :

Return On Investment = Laba setelah pajak x 100% Total aktiva

43

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

Melalui PP No. 12 tanggal 5 April 1976 pemerintah memberikan

kepercayaan kepada Prof. Dr. Ing. BJ Habibie untuk menghimpun segala potensi

dan memanfaatkan berbagai fasilitas yang tersedia pada waktu itu guna mengelola

dan mengembangkan industri pesawat terbang di Indonesia, dengan dasar PP

itulah maka lahirlah PT. IPTN.

Pada tanggal 23 Agustus 1976 didasari kebutuhan untuk melayani sendiri

sarana transportasi udara yang mampu menghubungkan pulau yang satu dengan

pulau yang lain, karena Indonesia terbentuk atas pulau- pulau yang membentuk

negara Indonesia dan untuk menguasai teknologi.

Pada tahun 1979 PT. IPTN sudah beranjak memasuki tahap dua yaitu

“Integrasi Teknologi”. Tahap ini merupakan penggabungan kemampuan

rancangan dan produksi antara PT. IPTN dengan mitra kerja dari CASA Spanyol.

Melengkapi pesatnya industri pesawat terbang, PT. IPTN mendirikan divisi sistem

persenjataan.

PT. IPTN dan Boeing Company menandatangani kerjasama teknik yang

menempatkan PT. IPTN sebagai salah satu mitra kerja Boeing. Hal ini dibuktikan

ketika pada tahun 1987 PT. IPTN mulai memproduksi sebagian komponen

pesawat Boeing 737, 747, 757, 787, dan Boeing 777.

Secara bertahap dan berkesinambungan suatu pusat perawatan mesin yakni

Universal Maintenance Centre (UMC) didirikan pada tahun 1983. Pendirian dan

pengembangan UMC ini adalah dalam rangka melengkapi suatu agenda “Alih

Teknologi”. Unit ini juga berfungsi merawat, memperbaiki mesin- mesin pesawat

terbang dan helikopter maupun mesin- mesin turbin gas untuk industry dan untuk

keperluan maritime.

Pada usianya yang ke- 10, pemerintah republik Indonesia

menyelenggarakan Indonesia Air Show (IAS) I, yakni pada tahun 1986. Pameran

kedirgantaraan ini menarik perhatian masyarakat luas baik dari dalam maupun

dari luar negeri. Peristiwa ini adalah pertanggungjawaban pemerintah khususnya

PT. IPTN terhadap rakyat tentang apa yang telah dicapai selama 10 tahun

pertama.

Pada tahun 1987 PT. IPTN mulai memproduksi sebagian komponen

pesawat Boeing 737 dan 767. Kerjasama imbal produksi (off-set) dicapai dengan

General Dynamic untuk membuat komponen pesawat F-16 sehubungan dengan

pembelian pesawat tempur tersebut oleh pemerintah RI.

Dalam rangka meningkatkan peluang- peluang alih teknologi serta bisnis,

PT. IPTN bersama dengan New Media Development Organization, Jepang

Internasional (NSI). Perusahaan yang bergerak dalam perangkat lunak komputer

ini didirikan pada tahun 1988 dan langsung beroperasi.

Untuk lebih memperluas produk- produk dan jasa yang dihasilkan

khususnya di wilayah benua Amerika, sejak tahun 1922 yang lalu PT. IPTN

memiliki branch office yang berkedudukan di Seattle Amerika Serikat dan diberi

nama IPTN-NA (IPTN North America). Itu semua sekaligus sebagai dasar unruk

melangkah lebih lanjut.

Memasuki dasawarsa kedua, PT. IPTN tidak hanya memelihara dan

meningkatkan penguasaan teknologi yakni mengembangkan teknologi dirgantara

sendiri untuk menghasilkan produk yang sama sekali baru.

Sejak tahun 1989, PT. IPTN mulai merancang bangun pesawat N-250. Ini

ditandai dengan peluncurannya pada tanggal 10 November 1994 yang bertepatan

dengan hari Pahlawan, dan beberapa bulan kemudian tepatnya pada tanggal 10

Agustus 1995, N-250 Gatotkaca diterbangkan untuk pertama kalinya. Peristiwa

ini selain dipersembahkan untuk hadiah ulang tahun kemerdekaan Republik

Indonesia yang ke- 50, dan tanggal tersebut dikukuhkan sebagai hari Kebangkitan

Teknologi Nasional.

Sebagai pertanggungjawaban kepada rakyat, pada bulan Juni 1996

pemerintah kembali menyelenggarakan Indonesia Air Show (IAS) II. Pada

kesempatan ini N-250 tampil sebagai primadona dan menunjukkan kebolehannya

selama pameran berlangsung. Memasuki dasawarsa ketiga, PT. IPTN siap untuk

dilengkapi dengan dua buah mesin jet dan akan mengangkut penumpang antara

100-130 orang.

Pada awal abad mendatang pesawat ini akan siap diluncurkan dan

melakukan penerbangan perdananya. Dibidang pemasaran langkah PT. IPTN

semakin progresif menembus pasaran internasional. Hal ini ditandai dengan

dibukanya AMRAI dan EURAI.

Ketika tahun 1997 krisis ekonomi dan moneter melanda kawasan Asia

Tenggara dan Indonesia yang berdampak pada berkurangnya potensi pasar PT.

IPTN. Terkait dengan itu, sejak Oktober 1998 industri ini mempersiapkan

paradigma baru.

Program restrukturisasi perusahaan yang mencakup : reorientasi bisnis,

penataan ulang postur SDM, serta restrukturisasi permodalan dan keuangan

digulirkan. Melalui restrukturisasi ini postur karayawan menyusut dari 15.000

menjadi 10.000 orang. Puncaknya adalah perubahan nama PT. IPTN menjadi PT.

Dirgantara Indonesia (PT. DI), yang dilanjutkan dengan pengukuhan direksi baru.

Nama baru diharapkan melahirkan citra baru yang lebih baik.

Orientasi PT. DI 70% pada bisnis inti pesawat terbang, sementara 30%

nya pada bisnis plasma. Dengan paradigma baru ini PT. DI melahirkan 6 profil

center, dan 7 strategic bisnis unit, serta 5 usaha pendukung. PT. Dirgantara

Indonesia merupakan Badan Usaha Milik Swasta (BUMS) sejak tahun 1997. Dan

merupakan perusahaan satu – satunya di Indonesia yang menangani masalah

4.1.2 Struktur Organisasi Perusahaan

Struktur organisasi merupakan hal yang sangat penting untuk

dipertimbangkan dalam sebuah organisasi, karena berperan dalam pencapaian

tujuan perusahaan. Pengertian struktur organisasi menurut Handoko adalah

organisasi dengan segala aktifitasnya, terdapat hubungan di antara orang-orang

yang menjalankan aktivitas tersebut. Makin banyak kegiatan yang dilakukan

dalam suatu organisasi, makin kompleks pula hubungan-hubungan yang ada.

Untuk itu perlu dibuat suatu bagan yang menggambarkan tentang hubungan

tersebut termasuk hubungan antara masing-masing kegiatan atau fungsi. Bagan

yang dimaksud dinamakan bagan organisasi atau struktur organisasi.

Untuk keterangan lebih jelas, maka struktur organisasi perusahaan dapat

DEPARTEMEN PROD

Sumber : PT. Dirgantara Indonesia

Gambar 4.1

4.1.3 Job Description

Bidang Financial Accounting

a. Tugas Pokok :

Memelihara akurasi data general ledger dan subsidiary ledger untuk

seluruh akun- akun financial aaccounting dalam laporan keuangan yang ada di

Direktorat Aircraft Integration dan membuat lampiran pendukungnya secara

lengkap, serta melakukan konfirmasi atas hutang/ piutang dengan pihak terkait

dan dengan korporasi untuk keperluan kompilasi laporan keuangan induk/

konsolidasi.

b. Wewenang dan Tanggung Jawab :

1. Menganalisis dan melakukan pengawasan dari setiap transaksi

keuangan, untuk menyajikan laporan keuangan berupa neraca,

laba/rugi, beserta penjelasannya.

2. Melaksanakan rekonsliasi dan validasi atas seluruh data pendukung

laporan keuangan dengan pihak terkait.

3. Melakukan konfirmasi atas akun- akun keuangan dengan pihak intern

maupun ekstern perusahaan.

4. Menjamin pelaksanaan TQI (Total Quality Improvement) dan K3LH

untuk meningkatkan efisiensi dan produktifitas kerja accounting.

c. Hubungan Organisasi

1. Kedudukan

akuntansi.

b) Membawahi posisi jabatan/ pekerjaan :

- General ledger financial accounting, posting/ jurnal

- Subsidiary ledger financial accounting

- Rekonsiliasi, konfirmasi 2. Di Dalam Perusahaan

Berkoordinasi baik di lingkungan Direktorat Aircraft Integration

dan korporat dalam hal koordinasi, rekonsiliasi, validitas, konfirmasi

terhadap data- data pendukung pembuat laporan keuangan.

3. Dengan Instansi/ Lembaga/ Perusahaan di Luar PT DI

Auditor dan Lembaga Perpajakan

Bidang Cost Accounting

a. Tugas Pokok :

Menganalisis, mengevaluasi akurasi data general ledger dan subsidiary

ledger untuk seluruh akun- akun Cost Accounting dalam laporan keuangan yang

ada di Direktorat Aircraft Integration. Serta mengevaluasi transaksi terhadap

akun- akun inventory, properti, dan kalkulasi harga pokok produksi secara tepat

dan akurat dalam mendukung penyajian laporan keuangan.

b. Wewenang dan Tanggung Jawab :

1. Menganalisis dan melakukan pengawasan setiap akun- akun properti,

inventory, dan kalkulasi biaya produksi untuk mendukung laporan

2. Melakukan koordinasi dan konfirmasi atas data- data properti dan

inventory dengan pihak terkait dalam rangka menentukan status

kekayaan/ asset.

3. Melakukan monitoring dan jurnal/ posting transaksi Cost Accounting

di Direktorat Aircraft Integration.

4. Melakukan koordinasi dengan koporasi dan unit lain dalam ragka

mendukung korporasi melakukan konpilasi jurnal transaksi ke general

ledger dan subsidiary ledger.

5. Mengajukan adjustment yang diperlukan dalam kesalahan posting

pada saat jurnal di Direktorat Aircraft Iintegration.

6. Membuat rekapitulasi data subsidiary ledger sebagai lampiran neraca

dan laba/ rugi Direktorat Aircraft Integration.

7. Menjamin pelaksanaan TQI (Total Quality Improvement) dan K3LH

untuk meningkatkan efisiensi dan produktivitas accounting.

c. Hubungan Organisasi

1. Kedudukan

a) Bertanggung jawab langsung kepada manajer urusan umum dan

akuntansi.

b) Membawahi posisi jabatan/ pekerjaan :

- General ledger, posting/ jurnal cost accounting

- Subsidiary ledger cost accounting

2. Di Dalam Perusahaan

Melakukan koordinasi dengan fungsi terkait baik di dalam

Direktorat Aircraft Integration dan direktorat lainnya maupun dengan

korporasi dalam pelaporan keuangan perusahaan.

3. Dengan Instansi/ Lembaga/ Perusahaan di Luar PT DI

a) Auditor, dalam hal audit laporan keuangan khusus terhadap akun-

akun cost accounting Direktorat Aircraft Integration.

b) Institusi lain, dalam hal inventarisasi dan rekonsiliasi data

pendukung laporan keuangan.

4.2 Pembahasan Penelitian

4.2.1 Perkembangan Siklus Konversi Kas pada Direktorat Aircraft Integration PT. Dirgantara Indonesia

Siklus Konversi Kas (Cash Conversion Cycle) digunakan untuk mengukur

berapa lama perusahaan dapat mengumpulkan kas yang berasal dari hasil operasi

perusahaan yang pada akhirnya akan mempengaruhi jumlah dana yang diperlukan

untuk disimpan pada current assets (aktiva lancar).

Perkembangan Siklus Konversi Kas periode tahun 2005-2009 yang terjadi

pada Direktorat Aircraft Integration PT. Dirgantara Indonesia dapat dilihat pada

tabel 4.1. Sebelum lihat perkembangan pada tabel, berikut ini adalah perhitungan

Tabel 4.1

Perkembangan Siklus Konversi Kas (CCC)

Direktorat Aircraft Integration PT. Dirgantara Indonesia

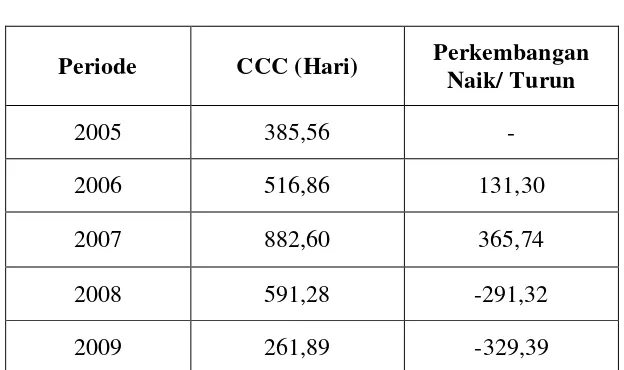

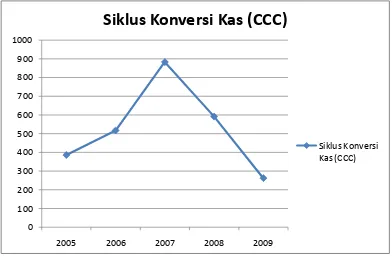

Periode CCC (Hari) Perkembangan Naik/ Turun

2005 385,56 -

2006 516,86 131,30

2007 882,60 365,74

2008 591,28 -291,32

2009 261,89 -329,39

Sumber : Laporan Keuangan Direktorat Aircraft Integration PT. Dirgantara Indonesia

Perhitungan Siklus Konversi Kas (CCC) :

CCC = DSO + DSI – DPO

DSO =

Account Receivable (Piutang)

Sales (Penjualan)/365

DSI =

Inventories (Persediaan)

Cost of goods sold (HPP)/365

DPO =

Account Payable (Hutang)