Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu DAFTAR ISI

ABSTRAK ... Error! Bookmark not defined.

ABSTRACT ... Error! Bookmark not defined.

KATA PENGANTAR ... Error! Bookmark not defined.

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... Error! Bookmark not defined.

1.1 Latar Belakang Masalah ... Error! Bookmark not defined. 1.2 Identifikasi Masalah dan Rumusan MasalahError! Bookmark not defined.

1.2.1 Identifikasi Masalah ... Error! Bookmark not defined. 1.2.2 Rumusan Masalah ... Error! Bookmark not defined. 1.3 Tujuan Penelitian ... Error! Bookmark not defined. 1.4 Kegunaan Penelitian ... Error! Bookmark not defined. BAB II KAJIAN PUSTAKA ... Error! Bookmark not defined.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

2.1.1.3 Jenis-jenis pasar modal ... Error! Bookmark not defined. 2.1.2 Saham ... Error! Bookmark not defined. 2.1.2.1 Pengertian Saham ... Error! Bookmark not defined. 2.1.2.2 Jenis-Jenis Saham ... Error! Bookmark not defined. 2.1.2.3 Pengertian Harga Saham ... Error! Bookmark not defined. 2.1.2.4 Nilai Saham ... Error! Bookmark not defined. 2.1.2.5 Faktor-Faktor yang Mempengaruhi Harga Saham ... Error! Bookmark not defined.

2.1.3 Aksi Emiten (Corporate Action) ... Error! Bookmark not defined. 2.1.4 Pemecahan Saham (Stock Split) ... Error! Bookmark not defined. 2.1.4.1 Pengertian Stock Split ... Error! Bookmark not defined. 2.1.4.2 Jenis Stock Split ... Error! Bookmark not defined. 2.1.4.3. Teori Stock Split ... Error! Bookmark not defined. 2.1.4.4 Tujuan Stock Split ... Error! Bookmark not defined. 2.1.5. Abnormal return ... Error! Bookmark not defined. 2.1.6 Likuiditas Saham ... Error! Bookmark not defined. 2.2 Penelitian Terdahulu ... Error! Bookmark not defined. 2.3 Kerangka Pemikiran ... Error! Bookmark not defined. 2.4 Hipotesis ... Error! Bookmark not defined. BAB III METODE PENELITIAN ... Error! Bookmark not defined.

3.1 Objek Penelitian ... Error! Bookmark not defined. 3.2 Metode dan Desain Penelitian ... Error! Bookmark not defined.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

3.2.2 Desain Penelitian ... Error! Bookmark not defined. 3.3 Operasionalisasi variabel ... Error! Bookmark not defined. 3.4 Populasi dan Teknik Sampling... Error! Bookmark not defined. 3.5 Teknik Pengumpulan Data ... Error! Bookmark not defined. 3.6 Metode Analisis ... Error! Bookmark not defined.

3.6.1 Analisis Deskriptif ... Error! Bookmark not defined. 3.6.2 Uji Hipotesis ... Error! Bookmark not defined. BAB IV HASIL PENELITIAN DAN PEMBAHASAN... Error! Bookmark not

defined.

4.1 Hasil Penelitian ... Error! Bookmark not defined. 4.1.1 Profil Perusahaan ... Error! Bookmark not defined. 4.1.2 Deskripsi Data Variabel yang DitelitiError! Bookmark not defined.

4.1.2.1 Stock Split ... Error! Bookmark not defined. 4.1.2.2 Abnormal Return ... Error! Bookmark not defined. 4.1.2.3 Trading Volume Activity ... Error! Bookmark not defined. 4.1.3 Statistik Deskriptif ... Error! Bookmark not defined.

4.1.3.1 Statistik Deskriptif Abnormal ReturnError! Bookmark not defined.

4.1.3.2 Statistik Deskriptif Trading Volume ActivityError! Bookmark not defined.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

4.1.4.1 Pengujian Hipotesis Kedua ... Error! Bookmark not defined. 4.2 Pembahasan ... Error! Bookmark not defined. 4.2.1 Hasil Uji Beda Abnormal Return sebelum dan sesudah stock split ... Error! Bookmark not defined. 4.2.2 Hasil Uji Beda Trading Volume Activity Sebelum dan Sesudah Stock Split ... Error! Bookmark not defined. 4.2.3 Pembahasan Secara keseluruhan ... Error! Bookmark not defined. BAB V KESIMPULAN DAN SARAN ... Error! Bookmark not defined.

5.1 Kesimpulan ... Error! Bookmark not defined. 5.2 Saran ... Error! Bookmark not defined. DAFTAR PUSTAKA ... Error! Bookmark not defined.

LAMPIRAN

[Type text]

DAFTAR TABEL

TABEL

Tabel 1.1 Beberapa Perusahaan yang Melakukan Stock Split... 4

Tabel 2.1 Penelitian Terdahulu ... 36

Tabel 3.1 Operasionalisasi Variabel ... 46

Tabel 3.1 Daftar Seluruh Perusahaan yang Melakukan Stock Split di BEI pada Periode 2007-2011 ... 47

Tabel 3.2 Daftar sampel perusahaan yang melakukan stock split di BEI pada periode 2007-2011 ... 50

Tabel 4.1 Daftar sampel perusahaan yang melakukan stock split di BEI pada periode 2007-2011 ... 66

Tabel 4.2 Klasifikasi Perusahaan Berdasarkan Sektor ... 68

Tabel 4.3 Hasil Perhitungan Abnormal Return ... 72

Tabel 4.4 Hasil Perhitungan Trading Volume Activity... 75

Tabel 4.5 Deskriptive Statistic Abnormal Return ... 77

Tabel 4.6 Deskriptive Statistic Trading Volume Activity ... 78

Tabel 4.7 Hasil Uji Paired Sample T-Test pada Abnormal Return... 80

[Type text]

DAFTAR GAMBAR

GAMBAR

Gambar 2.1 Kerangka Pemikiran ... 41

[Type text]

DAFTAR LAMPIRAN

Lampiran 1 Administratif

Lampiran 2 Daftar Perusahaan

Lampiran 3 Abnormal Return Perusahaan

Lampiran 4 Trading Volume Activity Perusahaan

Lampiran 5 Descriptive Statistic Abnormal Return

Lampiran 6 Descriptive Statistic Trading Volume Activity

Lampiran 7 T-Test Abnormal Return

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Mengembangkan usaha ternyata banyak menemui kendala terutama dalam masalah terbatasnya jumlah modal atau dana yang akan digunakan untuk mengembangkan usaha tersebut. Pasar modal dapat menjadi salah satu jalan keluarnya, pasar modal merupakan tempat bagi perusahaan untuk menghimpun dana yang berfungsi untuk membiayai secara langsung kegiatan perusahaan, dimana masyarakat diikutsertakan secara langsung didalamnya. Masyarakat yang diikutsertakan secara langsung adalah masyarakat yang menanamkan dananya ke dalam suatu perusahaan, dengan cara membeli saham dari perusahaan yang terdaftar di Bursa Efek Indonesia.

Pasar modal di Indonesia mengalami perkembangan yang cukup besar. Hal ini dibuktikan dengan semakin bertambahnya perusahaan go public yang terdaftar di bursa saham serta semakin banyaknya masyarakat Indonesia yang mulai terjun di dunia pasar modal. Tidak hanya peran dari perusahaan dan masyarakat saja yang mengakibatkan pasar modal di Indonesia berkembang, namun pemerintah juga berperan dalam membantu perkembangan pasar modal di Indonesia.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

macam faktor yang dapat mempengaruhi ativitas perdagangan saham di pasar modal, diantaranya adalah informasi yang masuk ke pasar modal tersebut.

Informasi merupakan kebutuhan yang paling mendasar bagi para investor dalam pengambilan keputusan. Pengambilan keputusan ini berkaitan dengan pemilihan portofolio investasi yang paling menguntungkan dengan tingkat risiko tertentu. Informasi dapat mengurangi ketidakpastian yang terjadi, sehingga keputusan yang diambil diharapkan akan sesuai dengan tujuan yang ingin dicapai.

Pasar modal memiliki dua jenis informasi yang bersifat publik dan pribadi (privat). Informasi publik adalah informasi yang dipublikasikan kepada masyarakat terbuka. Sebaliknya informasi privat ialah informasi tertutup yang hanya diketahui oleh pihak-pihak intern saja. Kemudian informasi yang paling sering terjadi di lantai bursa adalah informasi publik. Salah satu contoh informasi yang dipublikasikan di pasar modal adalah informasi mengenai pemecahan lembar saham atau yang lebih dikenal dengan istilah stock split.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

bertambahnya jumlah lembar yang beredar. Sedangkan split down adalah peningkatan nilai nominal per lembar saham yang mengakibatkan berkurangnya jumlah lembar saham yang beredar. Dengan adanya split up atau split down, saldo modal tidak berubah, yang berubah hanya lembar saham yang beredar. Dengan demikian, sebenarnya stock split tidak menambah nilai dari perusahaan atau dengan kata lain stock split tidak mempunyai nilai ekonomis.

Tujuan utama dari pemecahan saham ini sebenarnya adalah untuk membuat saham tersebut lebih sering diperdagangkan, karena menurunnya harga saham serta menambah jumlah saham yang beredar yang kemudian akan meningkatkan daya tarik investor. Ketidak-likuidan saham seringkali disebabkan oleh harga saham yang terlalu tinggi serta jumlah saham yang beredar terlalu sedikit. Harga merupakan salah satu faktor yang sangat diperhatikan karena mempengaruhi permintaan dan penawaran saham. Bila saham tersebut dinilai terlalu

tinggi oleh pasar, maka jumlah permintaannya akan berkurang. Sebaliknya bila pasar

menilai bahwa harga saham tersebut rendah, maka jumlah permintaannya akan

meningkat. Tingginya harga saham akan mengurangi kemampuan para investor untuk

membeli saham tersebut. Hukum permintaan dan penawaran akan kembali berlaku,

dan sebagai konsekuensinya harga saham yang tinggi tersebut akan menurun sampai

tercipta posisi keseimbangan yang baru. Dan cara yang dilakukan oleh emiten untuk

mempertahankan agar sahamnya tetap berada dalam rentang perdagangan yang

optimal sehingga daya beli investor meningkat yaitu melalui pemecahan saham ini.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

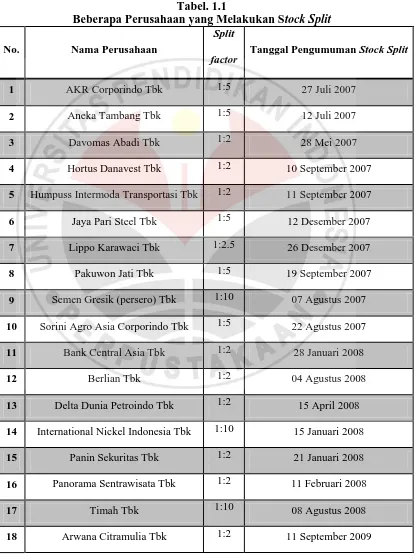

Beberapa emiten yang melakukan stock split pada tahun 2007 hingga 2011 ialah sebagai berikut:

Tabel. 1.1

Beberapa Perusahaan yang Melakukan Stock Split

No. Nama Perusahaan

Split

factor Tanggal Pengumuman Stock Split

1 AKR Corporindo Tbk 1:5 27 Juli 2007

2 Aneka Tambang Tbk 1:5 12 Juli 2007

3 Davomas Abadi Tbk 1:2 28 Mei 2007

4 Hortus Danavest Tbk 1:2 10 September 2007

5 Humpuss Intermoda Transportasi Tbk 1:2 11 September 2007

6 Jaya Pari Steel Tbk 1:5 12 Desember 2007

7 Lippo Karawaci Tbk 1:2.5 26 Desember 2007

8 Pakuwon Jati Tbk 1:5 19 September 2007

9 Semen Gresik (persero) Tbk 1:10 07 Agustus 2007 10 Sorini Agro Asia Corporindo Tbk 1:5 22 Agustus 2007 11 Bank Central Asia Tbk 1:2 28 Januari 2008

12 Berlian Tbk 1:2 04 Agustus 2008

13 Delta Dunia Petroindo Tbk 1:2 15 April 2008 14 International Nickel Indonesia Tbk 1:10 15 Januari 2008

15 Panin Sekuritas Tbk 1:2 21 Januari 2008

16 Panorama Sentrawisata Tbk 1:2 11 Februari 2008

17 Timah Tbk 1:10 08 Agustus 2008

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

19 Charoen Pophand Indonesia Tbk 1:5 08 Desember 2010 20 Ciputra Development Tbk 1:2 15 Juli 2010 21 Darya-Varia Laboratoria Tbk 1:2 12 Nopember 2010 22 Bank Rakyat Indonesia Tbk 1:2 11 Januari 2011

23 Astra Otoparts Tbk 1:5 24 Juni 2011

Sumber: Pojok BEI

Manajemen pada berbagai perusahaan yakin bahwa untuk menjalin hubungan dengan masyarakat yang lebih baik diperlukan kepemilikan yang lebih luas. Karena itu, mereka ingin memiliki harga saham yang berada pada rentang harga optimal, sehingga berada dalam batas kemampuan mayoritas calon investor. Dengan melakukan split, perusahaan membuat saham mereka lebih atraktif bagi investor individu.

Fenomena stock split merupakan fenomena yang masih membingungkan dan menjadi teka-teki di bidang ekonomi. Secara teoritis stock split tidak memiliki nilai ekonomis akan tetapi beberapa bukti empiris menunjukkan bahwa pasar seringkali memberikan reaksi terhadap tindakan emiten ini, bahkan beberapa penelitian yang dilakukan menunjukkan hasil yang kontroversi mengenai efek split tersebut, diantaranya menunjukkan bahwa stock split membawa kandungan informasi yang akan di respon secara positif oleh investor.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

berpartisipasi dalam aksi jual atau beli saham setelah stock split akan menjadikan likuiditas suatu saham meningkat sehingga berakibat pada adanya perubahan aktivitas perdagangan pada level tertentu. Kenaikan aktivitas perdagangan suatu saham otomatis akan berakibat terhadap kenaikan harga saham perusahaan tersebut.

Diyakini pula bahwa peningkatan harga yang terjadi tidak disebabkan karena adanya pengumuman deviden yang meningkat seperti yang dikemukakan oleh Fama dan French (1993). Pasar memberikan nilai positif terhadap split karena adanya tax – option impact. Dampak tersebut berbentuk pembebasan pajak yang dihadapi investor (tax – option investor) sehingga investor tersebut memperoleh keuntungan lebih. Sedangkan Nichols dan McDonald (seperti dikutip di Sears dan Trennepohl, 1993) menyimpulkan dengan adanya pasar yang anomali akibat split, laba perusahaan akan menjadi bertambah besar. Sebaliknya resiko saham, menurut Brennan dan Copeland (1988) (dalam Wang Sutrisno, 2000) menjadi lebih besar di hari – hari sekitar pengumuman split dan diyakini pula bahwa resiko di hari ex – date cenderung mengalami peningkatan yang permanen.

Dua teori utama yang dapat menjelaskan mengenai motivasi emiten melakukan stock split serta efek yang ditimbulkan yaitu signaling theory dan trading range theory. Signalling theory menyatakan bahwa stock split

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

split memberikan sinyal yang mahal terhadap informasi manager karena biaya perdagangan tergantung pada besarnya harga saham dimana kedua variabel tersebut memiliki hubungan yang negatif. Apabila aktivitas split dapat meningkatkan biaya likuiditas kepada investor, maka split menunjukkan sinyal yang valid. Hal ini didukung oleh Brennan dan Hughes (1986). Menurut mereka semakin tinggi tingkat komisi saham dengan semakin rendahnya harga saham menimbulkan bertambahnya biaya yang harus dikeluarkan perusahaan akibat split. Tingkat komisi saham yang semakin tinggi merupakan daya tarik bagi broker untuk melakukan analisis setepat mungkin agar harga saham berada pada tingkat perdagangan yang optimal serta mampu memberikan informasi yang menguntungkan bagi perusahan dan investor.

Stock split yang dilakukan oleh perusahaan akan diinterpretasikan oleh

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Sedangkan trading Range theory, menurut teori ini harga saham yang terlalu tinggi menyebabkan kurang aktifnya saham tersebut diperdagangkan. Tingkat kemahalan saham merupakan motivasi manajer melakukan stock split. Dengan adanya stock split, harga saham menjadi tidak terlalu tinggi sehingga akan semakin banyak investor yang mampu bertransaksi sehingga sehingga akan meningkatkan volume perdagangan saham.

Volume perdagangan saham merupakan salah satu alat yang dapat digunakan untuk melihat ada atau tidaknya reaksi pasar terhadap suatu peristiwa tertentu, reaksi tersebut dilihat dari aktivitas perdagangan saham bersangkutan yang diukur dengan Trading Volume Activity (TVA). Trading Volume Activity (TVA) merupakan perbandingan antara jumlah saham yang diperdagangkan pada waktu tertentu dengan jumlah saham perusahaan yang beredar pada periode tertentu. Untuk mengetahui apakah aktivitas pemecahan saham dapat mempengaruhi volume perdagangan saham maka digunakan pengujian dengan uji beda, yaitu pada TVA sebelum pemecahan saham dengan TVA sesudah pemecahan saham. Bila terdapat perbedaan yang signifikan maka berarti pemecahan saham berpengaruh terhadap volume perdagangan saham.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Bennet (1990) yang menemukan adanya penurunan likuiditas setelah split dengan masing – masing menggunakan volume perdagangan dan bid – ask spread sebagai proksi. Hasil ini bertentangan dengan Copeland and Mayers (1982) yang melakukan penelitian terhadap 162 perusahaan yang tercatat di OTC untuk periode 1965–1978 dan menemukan adanya kenaikan yang signifikan secara statistik pada persentase bid – ask spread setelah split (selama 40 hari perdagangan ex – date).

Ada banyak sekali pendapat mengenai stock split, tetapi pada dasarnya pendapat tersebut dapat dibedakan menjadi dua kelompok. Pertama, stock split hanya merupakan perubahan yang bersifat “kosmetik”. Kedua, stock split dapat

mempengaruhi keuntungan pemegang saham, resiko saham dan sinyal yang diberikan kepada pasar. Berdasarkan beberapa pandangan tersebut, penelitian ini ditujukan untuk menguji kembali sampai sejauh mana stock split mempengaruhi abnormal return dan volume perdagangan saham. Berdasarkan uraian diatas maka

penelitian ini mengambil judul “ANALISIS PERBEDAAN ABNORMAL RETURN DAN TRADING VOLUME ACTIVITY SEBELUM DAN

SESUDAH STOCK SPLIT PADA PERUSAHAAN YANG TERDAFTAR DI

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu 1.2 Identifikasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Informasi merupakan kebutuhan yang paling mendasar bagi investor untuk mengambil keputusan investasinya. Salah satu informasi yang beredar di lantai bursa ialah informasi mengenai pemecahan saham atau stock split. Stock Split merupakan salah satu bentuk tindakan (action) yang dilakukan oleh emiten untuk meningkatkan jumlah saham, dengan cara memecah saham yang ada menjadi pecahan yang lebih kecil.

Hasil penelitian terhadap stock split, ada yang menunjukkan bahwa stock split tidak mempunyai pengaruh signifikan terhadap variabel yang diteliti. Penelitian yang mendukung stock split berkeyakinan bahwa dengan harga saham yang lebih terjangkau setelah stock split, diharapkan akan terjadi peningkatan jumlah pemegang saham tersebut dan dapat meningkatkan harga pasar saham emiten yang melakukan stock split, sehingga membuat pasar lebih likuid. Dilain pihak peneliti stock split berkeyakinan bahwa tingkat harga saham setelah stock split akan menempatkan perusahaan pada kelompok perusahaan yang memiliki

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Dua teori utama yang dapat menjelaskan mengenai motivasi investor melakukan stock split serta efek yang ditimbulkan yaitu signaling theory dan trading range theory. Signalling theory menyatakan bahwa stock split memberikan sinyal yang positif karena manajer perusahaan akan menginformasikan prospek masa depan yang baik dari perusahaan kepada publik. Stock split yang dilakukan oleh perusahaan akan diinterpretasikan oleh investor sebagai sinyal bahwa manajer memiliki sinyal yang menguntungkan dimana hal tersebut ditunjukkan dengan adanya abnormal return yang positif disekitar pengumuman split.

Menurut trading range theory, harga saham yang terlalu tinggi menyebabkan kurang aktifnya saham tersebut diperdagangkan. Dengan adanya stock split, harga saham menjadi tidak terlalu tinggi sehingga akan semakin

banyak investor yang mampu bertransaksi sehingga sehingga akan meningkatkan volume perdagangan saham, untuk melihat pengaruh pemecahan saham terhadap volume perdagangan saham dilihat dari aktivitas perdagangan saham yang bersangkutan yang diukur dengan Trading Volume Activity (TVA).

1.2.2 Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka permasalahan dalam penelitian ini dirumuskan sebagai berikut:

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

2. Bagaimana gambaran trading volume activity sebelum dan sesudah melakukan stock split?

3. Apakah terdapat perbedaan abnormal return saham sebelum dan sesudah melakukan stock split?

4. Adakah terdapat perbedaan trading volume activity sebelum dan sesudah melakukan stock split ?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk:

1. Untuk memperoleh gambaran abnormal return sebelum dan sesudah melakukan stock split?

2. Untuk memperoleh gambaran trading volume activity sebelum dan sesudah melakukan stock split?

3. Untuk mengetahui perbedaan abnormal return saham sebelum dan sesudah melakukan stock split.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu 1.4 Kegunaan Penelitian

Kegunaan penelitian ini terbagi atas dua kelompok, yaitu: 1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi pengembangan ilmu manajemen, khususnya manajemen keuangan, yang berkaitan dengan stock split, abnormal return, dan trading volume activity. 2. Kegunaan Praktis

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2009:38), “variabel penelitian adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan”. Dalam

penelitian yang mengambil judul Analisis Perbedaan Abnormal return dan Trading Volume Activity Sebelum dan sesudah Stock Split pada Perusahaan yang Terdaftar di Bursa Efek Indonesia ini, objek penelitian yang diteliti terdiri dari stock split, abnormal return, dan trading volume activity pada perusahaan yang terdaftar di Bursa Efek Indonesia.

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Menurut Sugiyono (2008:2) metode “merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Demikian juga yang dimaksud dengan metode penelitian adalah suatu cara yang digunakan untuk mendapatkan data yang sesuai dengan tujuan dan kegunaan penelitian”

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum”. Dengan menggunakan metode penelitian deskriptif ini, sesuai dengan rumusan masalah, maka dapat diperoleh deskripsi mengenai:

1. Gambaran abnormal return sebelum dan sesudah stock split. 2. Gambaran trading volume activity sebelum dan sesudah stock split

Menurut Arikunto (2002:8) mengungkapkan bahwa “penelitian verifikatif adalah penelitian yang bertujuan untuk mengecek kebenaran hasil penelitian”. Penelitian ini digunakan untuk menguji kebenaran dari hipotesis melalui pengumpulan data dilapangan. Penelitian verivikatif digunakan untuk mengetahui ada atau tidaknya perbedaan abnormal return dan trading volume activity sebelum dan sesudah stock split.

3.2.2 Desain Penelitian

Menurut Arikunto (2002:51) desain penelitian adalah “rencana atau rancangan yang dibuat oleh peneliti, sebagai ancar-ancar kegiatan yang akan dilaksanakan”. Dalam desain penelitian terdapat penjelasan terperinci mengenai

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Adapun langkah-langkah yang dilakukan dalam penelitian ini adalah sebagai berikut:

1. Mengidentifikasi dan memilih masalah yang akan diteliti.

2. Merumuskan masalah penelitian.

3. Membuat dan menetapkan hipotesis.

4. Memilih pendekatan yang tepat untuk digunakan dalam penelitian.

5. Mengumpulkan data.

6. Menyajikan data deskriptif dan menganalisis data yang telah terkumpul dengan analisis statistik.

7. Melakukan pembahasan.

8. Menarik kesimpulan dan menyusun hasil keseluruhan penelitian dalam laporan penelitian.

3.3 Operasionalisasi variabel

Berikut operasionalisasi dari variabel-variabel yang diteliti dalam penelitian ini:

Tabel 3.1

Operasionalisasi Variabel

No Variabel Devinisi Pengukuran

1

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu Return selisih antara return yang

sesungguhnya terjadi (actual saham yang beredar di waktu yang sama.

3.4 Populasi dan Teknik Sampling

Menurut Sugiyono (2008:80), “Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang memiliki kualitas atau karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulan”. Populasi

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu Tabel 3.2

Daftar seluruh perusahaan yang melakukan stock split di BEI pada periode 2007-2011

2007 22 Timah Tbk 08 Agustus 2008 4 Davomas Abadi

Development Tbk 15 Juni 2010

8 Jaya Pari Steel

Tbk 12 Desember 2007 27

Intiland

Development Tbk 22 Juli 2010 9 Lippo Karawaci

Tbk 26 Desember 2007 28

Darya-Varia Laboratoria Tbk

12 Nopember 2010

10 Pakuwon Jati Tbk 19 September

2007 29

Resource Alam

Indinesia Tbk 18 Maret 2010 11 Semen Gresik

(persero) Tbk 07 Agustus 2007 30 Tunas Ridean Tbk 17 Juni 2010 12 Sorini Agro Asia

Corporindo Tbk 22 Agustus 2007 31

Bank Rakyat

Indonesia Tbk 11 Januari 2011

13 Bank Central Asia

Tbk 28 Januari 2008 32

Bank Tabungan Pensiunan

Nasional Tbk 28 Maret 2011

14 Berlian Tbk 04 Agustus 2008 33 PP London Sumatera Tbk

25 Februari 2011

15 Delta Dunia

Petroindo Tbk 15 April 2008 34

Astra Otoparts

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu 17 Island Concept

Indonesia Tbk 10 Desember 2008 36

Jasuindo Tiga

Perkasa Tbk 26 Juli 2011 18 Mitra Rajasa Tbk 30 Mei 2008 37 Capitalinc

Invesment Tbk 11 Juli 2011 19 Panin Sekuritas

Tbk 21 Januari 2008 38

Surya Semesta

Internusa Tbk 07 Juli 2011 (Sumber: Pojok BEI)

Menurut Sugiyono (2008:73), sampel adalah “bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.” Cara untuk pengambilan sampel disebut teknik sampling. Teknik pengambilan sampel dilakukan secara purposive sampling yaitu sampel yang dibutuhkan dibatasi pada tipe tertentu atau menyesuaikan kriteria-kriteria yang ditetapkan oleh peneliti. Di dalam purposive sampling, populasi yang akan di jadikan sampel penelitian adalah populasi yang

memenuhi kriteria sampel tertentu atau jugdement sampling. Kriteria perusahaan yang menjadi sampel adalah sebagai berikut,

1. Perusahaan yang terdaftar di Bursa Efek Indonesia pada periode 2007-2011.

2. Melakukan stock split pada periode Januari 2007 - September 2011 dan tidak melakukan stock split lebih dari satu kali selama periode tersebut. 3. Perusahaan yang hanya melakukan kebijakan stock split dan tidak

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

4. Sampel saham yang dipilih aktif diperdagangkan minimal 10 hari seputar pengumuman stock split.

5. Perusahaan yang diteliti adalah perusahaan yang memiliki data yang lengkap.

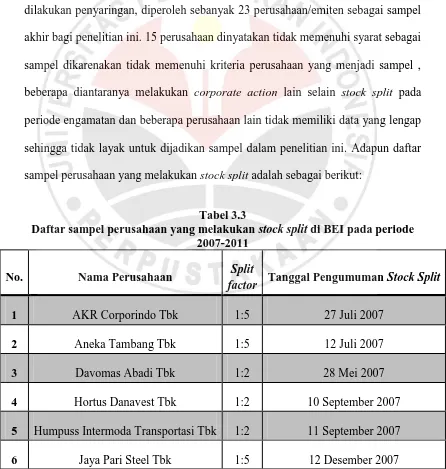

Dari semua emiten yang melakukan stock split selama periode tersebut, kemudian dilakukan penyaringan dengan kriteria yang telah ditetapkan. Sesudah dilakukan penyaringan, diperoleh sebanyak 23 perusahaan/emiten sebagai sampel akhir bagi penelitian ini. 15 perusahaan dinyatakan tidak memenuhi syarat sebagai sampel dikarenakan tidak memenuhi kriteria perusahaan yang menjadi sampel , beberapa diantaranya melakukan corporate action lain selain stock split pada periode engamatan dan beberapa perusahaan lain tidak memiliki data yang lengap sehingga tidak layak untuk dijadikan sampel dalam penelitian ini. Adapun daftar sampel perusahaan yang melakukan stock split adalah sebagai berikut:

Tabel 3.3

Daftar sampel perusahaan yang melakukan stock split di BEI pada periode 2007-2011

No. Nama Perusahaan Split

factor Tanggal Pengumuman Stock Split

1 AKR Corporindo Tbk 1:5 27 Juli 2007

2 Aneka Tambang Tbk 1:5 12 Juli 2007

3 Davomas Abadi Tbk 1:2 28 Mei 2007

4 Hortus Danavest Tbk 1:2 10 September 2007

5 Humpuss Intermoda Transportasi Tbk 1:2 11 September 2007

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

7 Lippo Karawaci Tbk 1:2.5 26 Desember 2007

8 Pakuwon Jati Tbk 1:5 19 September 2007

9 Semen Gresik (persero) Tbk 1:10 07 Agustus 2007 10 Sorini Agro Asia Corporindo Tbk 1:5 22 Agustus 2007

11 Bank Central Asia Tbk 1:2 28 Januari 2008

12 Berlina Tbk 1:2 04 Agustus 2008

13 Delta Dunia Petroindo Tbk 1:2 15 April 2008

14 International Nickel Indonesia Tbk 1:10 15 Januari 2008

15 Panin Sekuritas Tbk 1:2 21 Januari 2008

16 Panorama Sentrawisata Tbk 1:2 11 Februari 2008

17 Timah Tbk 1:10 08 Agustus 2008

18 Arwana Citramulia Tbk 1:2 11 September 2009

19 Charoen Pophand Indonesia Tbk 1:5 08 Desember 2010

20 Ciputra Development Tbk 1:2 15 Juli 2010

21 Darya-Varia Laboratoria Tbk 1:2 12 Nopember 2010

22 Bank Rakyat Indonesia Tbk 1:2 11 Januari 2011

23 Astra Otoparts Tbk 1:5 24 Juni 2011

(Sumber: Pojok BEI)

3.5 Teknik Pengumpulan Data

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

data untuk penelitian ini dilakukan dengan teknik dokumentasi. Teknik dokumentasi yaitu teknik yang dilakukan dengan mengumpulkan data-data tentang perusahaan yang memjadi sampel penelitian melalui fasilitas internet, dengan mengakses situs-situs resmi perusahaan serta informasi dari media massa lainnya. Data yang diperlukan antara lain:

1. Nama perusahaan yang melakukan stock split antara tahun 2007 sampai 2011.

2. Tanggal dilakukan stock split setiap perusahaan.

3. Data harga saham harian, IHSG, volume perdagangan, dan bid-ask perusahaan 11 hari sebelum dan sesudah tanggal dilakukannya stock split.

1.6Metode Analisis

1.6.1 Analisis Deskriptif

Statistik deskriptif memberikan gambaran atau deskrisi suatu data yang dilihat dari nilai rata-rata, standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness. Dengan analisis ini bisa diketahui deskripsi dari masing-masing variable secara individu.

a. Gambaran mengenai stock split.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu 3.6.2 Uji Hipotesis

Untuk menguji hipotesis dalam penelitian ini menggunakan analisis statistic parametric uji beda dengan sampel berpasangan (paired-sample t test). Uji ini digunakan untuk mengetahui perbedaan sampel sebelum dan sesudah diberi perlakuan. Peneliti menggunakan uji ini untuk mengetahui perbedaan abnormal return dan trading volume activity sebelum dan sesudah stock split. Abnormal return dalam penelitian ini tidak menggunakan nilai mutlak atau

memperhatikan nilai positif dan nilai negative. Hal itu dikarenakan abnormal return yang positif maupun abnormal return yang negatif memiliki makna

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan, maka diperoleh

kesimpulan sebagai berikut:

1. Abnormal return yang didapat dari selisih antara actual return dan

expected return 23 perusahaan yang terdaftar di BEI paa tahun 2007

sampai dengan tahun 2011 memiliki nilai terbesar pada -1 hari

pengumuman stock split yaitu sebesar 0,62791 dan terkecil pada +3 hari

pengumuman stock split yaitu sebesar -0,08465.

2. Trading Volume Activity yang didapat dari perbandingan jumlah saham yang diperdagangkan pada waktu tertentu dan jumlah saham yang beredar di waktu yang sama pada 23 perusahaan yang terdaftar di BEI paa tahun 2007 sampai dengan tahun 2011 memiliki nilai terbesar pada -4 hari

pengumuman stock split yaitu sebesar 0,00311 dan terkecil pada +4 hari

pengumuman stock split yaitu sebesar 0,00033.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

mendasari hal tersebut adalah tanggapan pasar yang kurang baik terhadap kegiatan stock split yang dilakukan oleh emiten.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu 5.2 Saran

Beberapa saran yang bisa diberikan berkaitan dengan hasil penelitian ini

adalah sebagai berikut:

1. Bagi para investor yang akan mengambil keputusan jual beli saham

di BEI, investor boleh merespon pengumuman stock split karena

dengan adanya pemecahan saham harga saham tersebut menjadi

lebih murah, maka diharapkan transaksi saham yang melakukan

stock split akan semakin aktif diperdagangkan dan berharap

harganya kembali naik.

2. Bagi para emiten dapat melakukan stock split sebagai strategi

untuk memperkecil harga saham, karena ketika dilakukan stock

split jumlah saham yang beredar akan bertambah dan kepemilikan

saham menjadi lebih banyak dan lebih luas.

3. Bagi peneliti selanjutnya diharapkan dapat menguji kembali

variabel-variabel lain yang dipengaruhi oleh stock split seperti bid

ask spread dan varians saham, dengan memperpanjang periode

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu DAFTAR PUSTAKA

Buku

Ang, Robert (1997), Buku Pintar Pasar Modal Indonesia, Jakarta, Mediasoft Indonesia.

Arikunto Suharsimi. (2002). Prosedur Penelitian, Suatu Pendekatan Praktek. Jakarta: Rineka Cipta

Fahmi, Irham. (2012). Manajemen Investasi: Teori dan Soal Jawab. Jakarta: Salemba Empat.

Hanafi. (2004). Manajemen Keuangan. Yogyakarta: BPFE.

Husnan, Suad dan Enny Pudjiastuti. (2004). Dasar-Dasar Manajemen Keuangan. Yogyakarta: UPP (Unit Penerbit dan Percetakan) AMP YKPN.

____________(2005). DASAR-DASAR TEORI PORTOFOLIO & Analisis Sekuritas. Edisi keempat. Yogyakarta: UPP STIM YKPN.

Jogiyanto. (2000). Teori Portofolio dan Analisis Investasi (edisi 2). Yogyakarta: BPFE.

Rahardjo, Sapto. (2006). Kiat Membangun Aset Kekayaan (Panduan Investasi Saham). Jakarta: PT Elex Media Komputindo.

Samsul, Mohamad. (2006). Pasar Modal dan Manajemen Portofolio. Penerbit Erlangga.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Sugiyono. (2008). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Sunariyah. (2004). Pengantar Pengetahuan Pasar Modal. Yogyakarta: UPP STIM YKPN.

Sundjaja. Ridwan S dan Inge Barlian. (2002). Manajemen Keuangan Jilid 2. Jakarta. PT Prenhalindo.

Tandelin, Eduardus. (2010). Portofolio dan Investasi (edisi pertama). Yogyakarta: Kanisius.

Van Horne, James C dan John M. Wachowicz, JR. (2007). Prinsip-Prinsip Manajemen Keuangan (edisi 12, buku 2). Jakarta: Salemba Empat. Widoatmojo, Sawidji. (2005). Cara Sehat Investasi di Pasar Modal. Jakarta: PT

Elex Media Komputindo.

Weston, J. Fred dan Eugene F. Bringham. (2005). Essentials of Managerial Finance. Thomson Learning.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Boedhi, Soelistijono dan Princess Diana Lidharta. (2011). Analisis Perbedaan Kinerja Keuangan Sebelum dan Sesudah Stock Split pada

Perusahaan yang Terdaftar di Bursa Efek Indonesia. Jurnal STIE Indonesia Kayu Tangi Banjarmasin.

Budiardjo, Djoni dan Joshe Hana Hapsari. (2011). Pertumbuhan Earning per Share, Price to Book Value dan Price Earning Ratio Sebagai Dasar Keputusan Stock Split. Jurnal Universitas Airlangga Surabaya.

Brennan, M. dan T. Copeland. (1988). “The Case for Convertibles”. Journal of Applied Corporate Finance. Summer. P. 55-64.

____________, M. Hughes. (1986). “A Theory of Price Limits in Futures

Markets”. Journal of Financial Economics. Vol. 16. p. 213-233.

Conroy, D., M. Harris dan R. Bennett. (1990).“The Effect of Stock Split On Bid –

Ask Spread”. Journal of Finance. Vol. 45. p.1285–1295.

Copeland, T. “Information Effects on the Bid-Ask Spread”. (1983). Journal of

Finance. Vol. 37. p. 1457-1469.

Copeland, T.E. dan D. Mayers “The Value-Line Enignma (1965-1978)”. (1982).

Journal of Financial Economics. Vol. 10. p. 289-321.

Fama, E.F., dan K.R. French. (1993). “Common Risk Factors in the Returns on

Stocks and Bonds”. Journal of Finance. Vol. 48. p. 3-56.

Grinblatt, M.S., R.W. Masulis, dan S. Titman. (1984). “The Valuation Effects of

Stock Splits and Stock Dividends”. Journal of Financial Economics.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Ika, Anuragabudhi dan Anna Purwaningsih. (2008). Reaksi Pasar Terhadap Pengumuman Stock Split: Studi Empiris Pada Perusahaan

Manufaktur yang Terdaftar di Brsa Efek Jakarta. Fokus Manajemen Vol.3, No. 1 Mei 2008.

Latifah, Nurul. (2007). Analisi Pengaruh Stock Split Terhadap Perubahan Laba. Jurnal STIE Pelita Nusantara Semarang.

Lubis, Winda Sari. (2010). Pengaruh Pemecahan Saham (Stock Split) Terhadap Perubahan Harga Saham dan Likuiditas Saham Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Skripsi

Universitas Sumatera Utara, Medan.

Murray, D. (1985). “Dividend Policy Under Assymetric Information”. Journal of

Finance.Vol. 40. p. 1031-1051.

Rumanti, Fretty Asih dan Moerdiyanto. (2010). PENGARUH PEMECAHAN SAHAM (STOCKSPLIT) TERHADAP RETURN DAN TRADING VOLUME ACTIVITY (TVA) SAHAM PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2006-2010. Jurnal Fakultas Ekonomi, Universitas Negri Yogyakarta.

Sadikin, Ali. (2010). Analisi Abnormal return Saham dan Volume Perdagangan Saham, Sebelum dan Sesudah Peristiwa Pemecahan Saham (Studi

pada Perusahaan yang Go Publik di Bursa Efek Indonesia). Jurnal Universitas Lambung Mangkurat Banjarmasin.

Stephanie, 2013

Analisis Perbedaan Abnormal Return dan Trading Volume Activity Sebelum dan Sesudah Stock Split Pada Perusahaan Yang Terdaftar di Bursa Efek Indonesia

Universitas Pendidikan Indonesia | repository.upi.edu

Sutrisno, Wang, Francisca Yuniartha dan Soffy Susilowati. (2000). Pengaruh Stock Split Terhadap Likuiditas dan Return Saham di Bursa Efek

Jakarta. Jurnal Universitas Kristen Petra.

Susilawati, R Anastasia Endang. (2009). Reaksi Pasar Modal Terhadap Pengumuman Stock Split. Jurnal Universitas Kanjuruhan Malang. Widayanto, Wiwit dan Sunarjanto. (2005). Analisis Pengaruh Pengumuman Stock

Split terhadap Harga Saham, Volume Perdagangan Saham, dan

Likuiditas Saham yang Diukur dengan Bid-Ask Spread pada Beberapa Perusahaan Go Public di Bursa Efek Jakarta. Fokus

Maanajerial, Vol. 3, No. 2: 154-164.

Tesis

Gautama, Budhi Pamungkas. (2008). Pengaruh Stock Split Terhadap Future Profitability, Likuiditas Saham dan Struktur Kepemilikan pada

Perusahaan Yang Terdaftar di Bursa Efek Indonesia. Tesis Universitas Gadjah Mada Yogyakarta.

Website