TERHADAP SENJANGAN ANGGARAN

DAN IMPLIKASINYA PADA KOMITMEN ORGANISASI

(Studi Kasus Dinas Perkebunan Jawa Barat)

The Influance Of Budget Participations To Budgetary Slack

And Implications At The Organization Commitment

(Case Study In Estate Department West Java)

SKRIPSI

Diajukan untuk Memenuhi Syarat Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh: Dadan Hermawan

21107003

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KOMPUTER INDONESIA

ii

TERHADAP SENJANGAN ANGGARAN (Budgetary slack)

DAN IMPLIKASINYA PADA KOMITMEN ORGANISASI (STUDI KASUS PADA DINAS PERKEBUNAN JAWA BARAT)

Penelitian ini dilakukan pada Dinas Perkebunan Jawa Barat. Fenomena yang terjadi hanya beberapa kepala sub bagian yang ikut serta dalam partisipasi anggaran. Hal ini disebabkan beberapa kepala sub masih disibukan dengan pekerjaan pokok berdasarkan bidangnya. Kepala sub keuangan mengumpamakan 7 dari 10 kepala sub bagian yang terlibat. Akibatnya kurangnya partisipasi dari masing-masing kepala sub bagian akan mempengaruhi jadwal untuk merealisasikan anggaran tidak tepat waktu. Tujuan penelitian ini yaitu untuk mengetahui implikasi partisipasi anggaran terhadap senjangan anggaran dan implementasinya pada komitmen organisasi.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran masing masing Variabel yang diteliti. Sedangkan verifikatif dengan analisis jalur digunakan untuk mengetahui hubungan antara Partisipasi Anggaran dan Snjangan Anggaran terhadap Komitmen Organisasi. Untuk mengetahui Pengaruh Partisipasi Anggaran Terhadap Senjangan Anggaran dan implikasinya pada Komitmen Organisasi digunakan uji statistik. Pengujian statistik yang digunakan adalah perhitungan korelasi Person Product Moment, koefisien determinasi, uji hipotesis dengan menggunakan software SPSS 17.0 for windows.

Hasil penelitian menunjukan Pelaksanaan Partisipasi Anggaran di Dinas Perkebunan Jawa Barat tergolong baik, karena cukup banyak pegawai yang terlibat walaupun tidak semua. Untuk Senjangan Anggaran yang terjadi di Dinas Perkebunan Jawa Barat tergolong baik, namun indikator subjektif menunjukan bahwa tidak semua informasi yang diberikan pegawai untuk kepentingan anggaran subjektif. Dan komitmen organisasi di Dinas Perkebunan Jawa Barat tergolong cukup baik, indikator kinerja menunjukan hampir semua pegawai berkontribusi bagi perkembangan instansi.

i

The Influance Of Budget Participations To Budgetary Slack And Implications At The Organization Commitment

(Case Study In Estate Department West Java)

The research was conducted in West Java Plantation Office. The phenomenon that occurs only a few sub-section heads who participated in the participatory budget. This is due to several sub-heads are still busy with main job based on his field. Chief financial sub likens 7 out of 10 sub-section head involved. Consequently the lack of participation of each sub-section head will affect the timetable for the realization of the budget is not timely. The purpose of this study is to determine the implications of budgetary participation on budget gap and its implementation on

organizational commitment.

The method used in this research is descriptive method and verifikatif. Descriptive methods are used to find a picture of each variable studied. While verifikatif with path analysis used to determine the relationship between Budget Participation and Budget Snjangan of Organizational Commitment. To determine the influence of Budget Participation Against Budget gap and its implications on statistical tests used Organizational Commitment. The test statistic used is the calculation of Person Product Moment correlation, coefficient of determination, hypothesis test using the software SPSS 17.0 for windows. The results showed the Budget Implementation Participation in West Java Plantation Office classified as good, because many employees are involved, although not all. For the budget gap that occurred in West Java Plantation Office classified as good, but the subjective indicators show that not all information given to the interests of employees subjective budget. And organizational commitment in the Plantation Office of West Java is quite good, the performance indicators show almost all

employees contribute to the development.

iii

Assalamualaikum wr, wb…

Pertama penulis ucapkan puji syukur kepada Allah SWT, yang telah memberi rahmat dan karunianya sehingga penulis dapat menyelesaikan penelitian ini, walaupun masih banyak kekurangan dan jauh dari kesempurnaan. Sesungguhnya penulis adalah orang yang merugi tanpa Ridho-Nya. Dan Rasullullah SAW yang selalu jadi panutan setiap insan.

Penelitian ini dibuat sengaja sebagai syarat dalam menempuh program Strata 1 (S1) jurusan Akuntansi di Universitas Komputer Indonesia (UNIKOM).

iv

kasih yang sebesar-besarnya kepada yang terhormat:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si., Ak. Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia

3. Sri Dewi Anggadini, S.E., M.Si. selaku Ketua Program Studi Akuntansi Universitas Komputer Indonesia

4. Ely Suhayati, S.E., M.si., Ak. Selaku dosen wali kelas AK-1 5. Siti Kurnia Rahayu, S.E.,M.Ak.,Ak, Dosen Penguji

6. Wati Aris Astuti, S.E.,M.Si, Dosen Penguji

7. Orang tua tercinta, kakak, kakak ipar, Shakira Khanza Kurniawan dan

keluarga besar, atas do‟a restu yang telah diberikan sepanjang masa.

8. Ali Kadarusman Bagian Umum Dinas Perkebunan

9. Kusnaya, S.E. Kepala Sub Bagian Keuangan Dinas Perkebunan.

10. Purwanto Bagian Kepegawaian Dinas Perkebunan Provinsi Jawa Barat. 11. DR. Ir. H. Salamet Ginanjar, MM. Kepala Dinas Perkebunan

v

Cecep dan Bos Budi (Produser) atas canda, tawa, ceria, kebersamaan dan dukungannya.

15. Teman-teman di AK-1 umumnya, dan khususnya para sarjana-sarjana muda Deby, Dini “Nonot”, Vita, Rika, Alfin, Ketut, Babeh “Yudi”, Ivan, Revy.

16. Aditya Sunarya, Cici Rahayu dan I Komang Denie atas bantuannya 17. Tim Kreatif Film Dokumenter, Fachrozi, Yudi „babeh‟, Vita dan Dina 18. Seluruh pihak yang telah membantu dalam penyusunan skripsi ini,

Kesalahan hidup yang memberi banyak pelajaran, suara-suara dukungan yang masih terdengar walau sumbang. Kalian adalah rantaian semangat hidup dan karya ini.

Penulis tidak punya daya dan upaya untuk membalasnya, hanya bisa berdoa, semoga sagala bantuan dan dukungan dari semua pihak yang terlibat, mendapat balasan dari Allah SWT.

Wassalammualaikum Wr Wb

Bandung, Juli 2011 Penulis

1

PENDAHULUAN

1.1Latar Belakang Penelitian

Reformasi sektor publik yang disertai adanya tuntutan demokratisasi menjadi suatu fenomena global termasuk di Indonesia, tuntutan demokratisasi ini menyebabkan aspek transparansi dan akuntabilitas menjadi hal penting dalam pengelolaan pemerintahan termasuk di bidang pengelolaan keuangan negara. Dikeluarkannya Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah dan Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah mendorong adanya desentralisasi penyelenggaraan pemerintah daerah, desentralisasi ini manunjukkan adanya pelimpahan kewenangan dari pemerintah pusat kepada pemerintah daerah untuk mengatur dirinya sendiri secara otonom.

tetapi faktor politik, sosial, budaya, dan historis memiliki pengaruh yang signifikan.(Mardiasmo : 2004)

Dalam lembaga publik perlu adanya komitmen organisasi menunjukkan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai oleh organisasi (Mowday et al. 1979). Manajer yang memiliki tingkat komitmen organisasi tinggi akan memiliki pandangan positif dan lebih berusaha berbuat yang terbaik demi kepentingan organisasi (Porter et al. 1974). Dengan adanya komitmen yang tinggi kemungkinan terjadinya senjangan anggaran dapat dihindari. Sebaliknya, individu dengan komitmen rendah akan mementingkan dirinya sendiri atau kelompoknya. Individu tersebut tidak memiliki keinginan untuk menjadikan organisasi ke arah yang lebih baik, sehingga kemungkinan terjadinya senjangan anggaran apabila dia terlibat dalam penyusunan anggaran akan lebih besar.

Demi tercapainya tujuan yang mengutamakan kepentingan organisasi, kepala Dinas Perkebunan Jawa Barat meminta semua pegawai diminta agar setiap individu pegawainya memberikan dorongan untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi yang telah direncanakan.

Menurut kepala sub bagian keuangan Kusnaya, S.E mengungkapkan, dalam menunjang keberhasilan organisasi sesuai dengan tujuan, semua kepala sub bagian agar lebih memberikan perhatiannya pada tujuan-tujuan yang sudah direncanakan. Sedangkan perhatian setiap sub-sub bagian terhadap tujuan pencapaian instansi sering terbelengkalai. Karena semua pegawai sering disibukkan dengan pekerjaan pokok sesuai dengan bidangnya. Akibatnya banyak tujuan-tujuan instansi tidak terlealisasikan sepenuhnya. Namun pada saat wawancara ulang kepada kepala dinas H. Ginanjar, mengatakan memang demikian yang dikatakan kepala sub bagian keuangan. Tapi tidak semua pegawai disibukan dengan pekerjaan pokoknya. Ada juga beberapa pegawai yang masih suka terlambat datang dan terlalu santai dalam bekerja, tak jarang konfirmasi pekerjaan juga terlambat. Seiring berjalannya waktu kepala dinas memberlakukan apel pagi setiap harinya dan meminta konfirmasi pekerjaan dihari sebelumnya sebelum apel dimulai pada pukul 8.30 wib.

anggaran organisasi. Perkiraan bias tersebut dilakukan dengan melaporkan prospek penerimaan yang lebih rendah, dan prospek biaya yang lebih baik, sehingga target anggaran dapat lebih mudah dicapai. Tindakan bawahan memberikan laporan yang bias dapat terjadi jika dalam menilai kinerja atau pemberian reward, atasan mengukurnya berdasarkan pencapaian sasaran anggaran. Dengan tercapainya sasaran anggaran, bawahan berharap dapat mempertinggi prospek konpensasi yang akan diperolehnya. Namun, bagi perusahaan, laporan anggaran yang bias akan mengurangi keefektifan anggaran di dalam perencanaan dan pengawasan organisasi (Waller, 1988); (Edfan Darlis, 2002). Perbedaan antara anggaran yang dilaporkan dengan anggaran yang sesuai dengan estimasi terbaik bagi organisasi ini disebut senjangan anggaran (budgetary slack) (Anthony dan Govindarajan, 1998), atau merupakan pelaporan jumlah anggaran yang dengan sengaja dilaporkan melebihi sumber daya yang dimiliki organisasi dan mengecilkan kemampuan produktivitas yang dimilikinya (Young, 1985); (Fauziyah, 2000).

standar kerjanya sendiri. Hal ini dapat menyebabkan sulitnya untuk mengetahui baik tidaknya rencana kerja anggaran, bahkan cenderung tidak ada kemajuan, apabila pegawai merasa cepat puas.

Salah satu masalah penting dalam pengelolaan keuangan pemerintah tersebut adalah anggaran, anggaran bisa merupakan suatu rencana kerja jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam proses penyusunan anggaran.

Anggaran dalam organisasi sektor publik merupakan suatu proses politik. Dalam hal ini, anggaran merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dengan uang publik (Mardiasmo, 2002:61). Secara sederhana dapat dikatakan bahwa anggaran publik menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja, dan aktivitas.

mulai menerapkan sistem penganggaran yang dapat menanggulangi masalah diatas, yakni anggaran partisipasi (participatory budgeting). Melalui sistem ini, bawahan/pelaksana anggaran dilibatkan dalam penyusunan anggaran yang menyangkut sub bagiannya sehingga tercapai kesepakatan antara atasan/pemegang kuasa anggaran dan bawahan/pelaksana anggaran mengenai anggaran tersebut. Partisipasi anggaran dinilai mempunyai konsekuensi terhadap sikap dan perilaku anggota organisasi (Murray, 1990 dalam Sumarno, 2005). Utomo (2006) mengemukakan bila partisipasi anggaran tidak dilaksanakan dengan baik dapat mendorong bawahan/pelaksana anggaran melakukan senjangan anggaran. Hal ini mempunyai implikasi negatif seperti kesalahan alokasi sumber daya dan bias dalam evaluasi kinerja bawahan terhadap unit pertanggungjawaban mereka (Dunk dan Nouri, 1998 dalam Webb,2002). Fisher, Frederickson dan Peffer (2002) menemukan bahwa senjangan anggaran akan menjadi lebih besar dalam kondisi informasi asimetris.

jadwal untuk merealisasikan anggaran mundur. Karena anggaran kurang efektif apabila tanpa adanya komitmen dari masing-masing kepala sub.

Hasil penelitian Onsi (1973); Camman (1976); Merchant (1985) dan Dunk(1993), menunjukkan bahwa partisipasi dalam penyusunan anggaran dapat mengurangi senjangan anggaran. Hal ini terjadi karena bawahan membantumemberikan informasi pribadi tentang prospek masa depan sehingga anggaran yangdisusun menjadi lebih akurat. Sedangkan hasil penelitian Lowe dan Shaw (1968); Young (1985) dan Lukka (1988), berbeda dengan penelitian yang dilakukan Onsi, Camman, Merchant, dan Dunk. Hasil penelitian mereka menunjukkan bahwapartisipasi anggaran dan senjangan anggaran mempunyai hubungan positif, yaitu peningkatan partisipasi semakin meningkatkan senjangan anggaran.

Hasil penelitian yang berlawanan ini mungkin karena ada faktor lain yang juga berpengaruh terhadap hubungan antara partisipasi anggaran dan senjangan anggaran, sehingga dari hasil-hasil penelitian tersebut dapat disimpulkan bahwa dorongan manajer dan orang yang terlibat dalam penyusunan anggaran untuk melakukan senjangan anggaran masih tetap belum dapat disimpulkan penyebabnya (Nouri dan Parker 1996). Dalam penelitian ini diajukan variabel komitmen organisasi untuk menyelidiki pengaruh variabel tersebut terhadap hubungan antarapartisipasi anggaran dan senjangan anggaran.

positif dan lebih berusaha berbuat yang terbaik demi kepentingan organisasi (Porter et al. 1974). Dengan adanya komitmen yang tinggi kemungkinan terjadinya senjangan anggaran dapat dihindari. Sebaliknya, individu dengan komitmen rendah akan mementingkan dirinya sendiri atau kelompoknya. Individu tersebut tidak memiliki keinginan untuk menjadikan organisasi ke arah yang lebih baik, sehingga kemungkinan terjadinya senjangan anggaran apabila dia terlibat dalam penyusunan anggaran akan lebih besar.

Penjelasan konsep senjangan anggaran dapat dimulai dari pendekatan agency theory. Praktik senjangan anggaran dalam perspektif agency theory dipengaruhi oleh

adanya konflik kepentingan antara agen (manajemen) dengan principal yang timbul ketika setiap pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendakinya.

mendapatkan rewards berdasarkan pencapaian anggaran tersebut. Kondisi ini jelas akan menyebabkan terjadinya senjangan anggaran.

Sebaliknya, teoritisi akuntansi keperilakuan umumnya berpendapat bahwa partisipasi anggaran akan memotivasi para manajer untuk mengungkapkan informasi pribadi mereka ke dalam anggaran (Schiff & Lewin 1970). Argumen inididasarkan pada premis yang menyatakan bahwa partisipasi memungkinkan dilakukannya komunikasi positif antara atasan dan bawahan sehingga dapat mengurangi tekanan untuk menciptakan senjangan anggaran.

Selain faktor partisipasi dalam proses penyusunan anggaran, beberapa penelitian sebelumnya mengidentifikasi bahwa senjangan anggaran dapat terjadi disebabkan oleh faktor-faktor motivasional. Morrow (1983) dalam Fitria (2007) menyatakan bahwa pada saat komitmen organisasi dan keterlibatan kerja dihubungkan, menjadikan tipe-tipe kerja lebih jelas. Manajer yang memiliki tingkat keterlibatan kerja yang tinggimengidentifikasi pekerjaan dan memelihara pekerjaan mereka (Kanungo 1982). Manajer dengan tingkat keterlibatan kerja yang tinggi akan memilki kecenderungan yang lebih tinggi untuk menciptakan senjangan anggaran, yaitu untuk melindungi perkerjaan mereka dan untuk melindungi image mereka dalam jangka pendek (Cyert & March 1963)

1.2 Identifikasi Masalah

Berdasarkan fenomena yang ditemukan di Dinas Perkebunan Jawa Barat penulis dapat mengenukakan Identifikasi Masalah sebegai berikut:

1) Seharusnya partisipasi anggaran melibatkan manajer-manajer pusat pertanggungjawaban dalam hal yang berkaitan dengan penyusunan anggaran, tetapi hanya beberapa manajer pusat yang ikut serta. Hal ini disebabkan beberapa manajer pusat masih disibukan dengan pekerjaan lainnya.

2) Ada tindakan bawahan yang mengecilkan kapabilitas produktifnya ketika dia diberi kesempatan untuk menentukan standar kerjanya. Dengan anggapan merasa sudah cukup puas dengan standar kerjanya sendiri.

3). Masih adanya beberapa pegawai yang sering terlambat dan telat melaporkan hasil kerjanya, sehingga kurangnya perhatian terhadap tujuan pencapaian instansi demi menunjang keberhasilan organisasi.

1.3Rumusan Masalah

Untuk mengetahui bagaimana masing-masing variable terjadi di Dinas Perkebunan Jawa Barat, penulis merumuskan masalh sebagai berikut:

1). Bagaimana partisipasi anggaran di Dinas Perkebunan Jawa Barat.

2). Bagaimana senjangan anggaran di Dinas Perkebunan Jawa Barat.

4). Seberapa besar pengaruh partisipasi anggaran terhadap senjanga anggaran dengan komitmen organisasi di Dinas Perkebunan Jawa Barat secara parsial dan simulatan.

1.4 Maksud dan Tujuan

Maksud dan tujuan penelitian ini untuk mengetahui seberapa besar pengaruh partisipasi anggaran terhadap senjangan anggaran dengan komitmen organisasi.

Adapun tujuan dilakukannya penilitian ini adalah sebagai berikut:

1. Untuk mengetahui Partisipasi Anggaran di Dinas Perkebunan Jawa Barat

2. Untuk mengetahui Senjangan Anggaran di Dinas Perkebunan Jawa Barat.

3. Untuk mengetahui Komitmen Organisasi yang ada di Dinas Perkebunan Jawa Barat

4. Untuk mengetahui seberapa besar Pengaruh Partisipasi Anggaran dan Senjangan Anggaran terhadap Komitmen organisasi di Dinas Perkebunan Jawa Barat secara parsial dan simultan.

1.5 Kegunaan Penelitian

1. Kegunaan Akademis

a. Bagi perkembangan ilmu akuntansi, dapat menjadi referenasi ilmiah tentang pengaruh Anggaran partisipatif dan analisa standar belanja terhadap pengelolaan keuangan daerah

b. Bagi peneliti, dapat mengetahui pemahaman tentang konsep-konsep dan teori-teori tentang pengaruh Anggaran partisipatif dan analisa standar belanja terhadap pengelolaan keuangan daerah

2. Kegunaan Praktis

a. Bagi peneliti, dapat mengetahui pemahaman tentang konsep-konsep dan teori-teori tentang pengaruh Anggaran partisipatif dan analisa standar belanja terhadap pengelolaan keuangan daerah

c. Bagi dinas perkebunan jawa barat, dapat dijadikan sebagai alat bantu dalam melakukan aktifitas yang berhubungan dengan pengelolaan keuangan daerah

1.6 Lokasi dan Waktu Penelitian

Dalam rangka mendapatkan data untuk menyusun penelitian ini, penulis mengadakan penelitian dan obsevasi pada di Dinas Perkebunan Jawa Barat di jalan Surapati no. 67 Bandung. Adapun lamanya waktu penelitian yang dimulai dari bulan maret sampai dengan juli 2011.

15

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Pemahaman sektor publik sering diartikan sebagai aturan pelengkap pemerintah yang mengakumulasi ”hutang sektor publik” dan “permintaan pinjaman sektor publik” untuk suatu tahun tertentu. Dari sisi kebijakan publik ,sektor publik dipahami sebagai tuntutan pajak, birokrasi yang berlebihan, pemerintah yang besar dan nasionalisasi versus privatisasi. Dalam arti luas, maka sektor publik disebut bidang yang membicarakan metoda manajemen negara.

2.2 Anggaran

Anggaran adalah suatu pendekatan formal dan sistematis dari pelaksanaan tanggung jawab manajer didalam perencanan, koordinasi dan pengawasan. Anthony

dan Govindarajan (1998) dalam Nurhayati (2005) dalam Ikhsan (2007)

mendefinisikan bahwa anggaran adalah sebuah rencana keuangan, biasanya

mencakup periode satu tahun dan merupakan alat untuk perencanaan jangka pendek

dan pengendalian dalam organisasi.

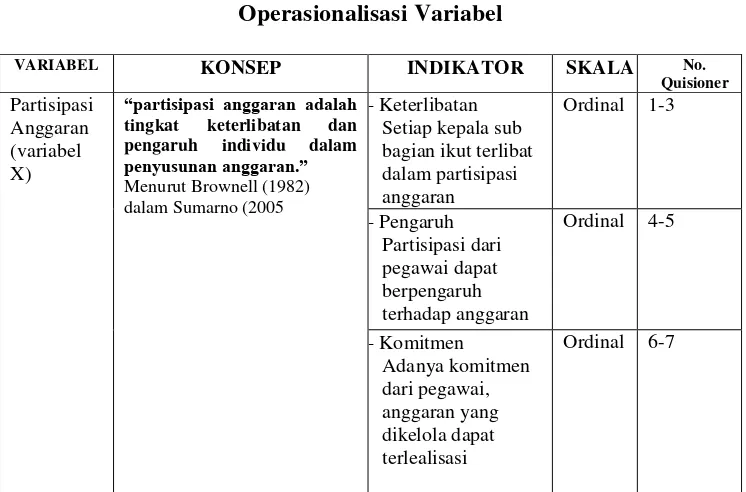

2.3 Partisipasi Anggaran

Menurut Brownell (1982) dalam Sumarno (2005) menerangkan partisipasi

anggaran sebagai berikut:

“partisipasi anggaran adalah tingkat keterlibatan dan pengaruh individu dalam

Sementara Brownell (1982) dalam Riyadi (2000) dalam Ikhsan (2007)

menyatakan bahwa partisipasi anggaran dalam penyusunan anggaran adalah tingkat

seberapa jauh keterlibatan dan pengaruh individu dalam penyusunan anggaran. Maka

proses anggaran secara partisipasi sangat dibutuhkan. Dengan adanya penyusunan

anggaran secara partisipasi dapat terjadi pertukaran informasi baik antara atasan

dengan bawahan maupun level manajemen yang sama.

Menurut Wartono (1998) dalam Oka Lestariani Widiya (2006) mendefinisikan partisipasi anggaran sebagai berikut:

“partipasi anggaran adalah sebagai suatu proses dalam organisasi yang melibatkan para manajer dalam penentuan tujuan anggaran yang menjadi tanggung jawabnya. Partisipasi yang tinggi dalam proses pembuatan anggaran akan memberikan kesempatan yang lebih besar kepada bawahan untuk melakukan slack dan sebaliknya ketika partisipasi rendah harapan bawahan untuk melakukan slack anggaran dibatasi sehingga slack anggaran juga

rendah”.

Berdasarkan pengertian di atas dapat disimpulkan bahwa partisipasi anggaran sebagai keikutsertaan manajer-manajer bertanggungjawab dalam hal yang berkaitan dengan penyusunan anggaran.

2.3.1 Indikator Partisipasi Anggaran

Berikut Indikator dari Partisipasi Anggaran yang kemukakan oleh Siti Musyarofah (2006) menyebutkan ada beberapa yang harus diperhatikan dalam partisipasi anggaran sebagai berikut:

a. Keterlibatan

Sebagaimana telah diatur dalam Permendagri No. 13 Tahun 2006 yang tercermin dalam penyusunan APBD, dengan tahapan penyusunan rencana kerja anggaran dan persetujuan raperda APBD, proses penyusunan APBD ini melibatkan partisipasi setiap pegawai mulai dari level kasubag hingga kepala dinas. Namun partisipasi anggaran juga secara tidak langsung berdampak pada etika dalam bekerja yaitu tangungjawab dalam anggaran. b. Pengaruh

Partisipasi anggaran adalah proses yang menggambarkan individu-individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran dan perlunya penghargaan atas pencapaian target anggaran tersebut (Brownell, 1982 dalam Fitri, 2004).

c. Komitmen

Karena identifikasi dan ego-keterlibatan dengan tujuan anggaran, partisipasi berkaitan dengan kinerja dan begitu mengarah pada peningkatan motivasi dan komitmen terhadap budget (Murray, 1990: 104-123).

2.3.2 Manfaat Partisipasi Anggaran

Adapun manfaat dari Partisipasi Anggaran yang dapat diambil oleh Dinas Perkebunan Jawa Barat, yang di kemukakan oleh Siegel dan Marconi (1989) menyatakan partisipasi anggaran dapat memberikan manfaat antara lain:

b). Keikutsertaan seseorang akan meningkatkan rasa kebersamaan dalamkelompok karena dapat meningkatkan kerjasama antar anggota kelompok di dalam penetapan sasaran mereka, selain itu dapat mengurangi rasa tertekan akibat adanya anggaran.

c). Mengurangi rasa ketidaksamaan dalam mengalokasikan sumber daya yang ada di antara divisi-divisi yang ada dalam organisasi.

Partisipasi anggaran pada sektor publik terjadi ketika antara pihak eksekutif, legislative dan masyarakat bekerja sama bekerja sama dalam pembuatan anggaran. Anggaran dibuat oleh kepala daerah melalui usulan dari unit-unit kerja yang disampaikan kepada kepala bagian dan diusulkan kepada kepala daerah, dan setelah itu bersama-sama DPRD menetapkan anggaran yang dibuat sesuai dengan Peraturan Daerah yang berlaku. Proses penganggaran daerah dengan pendekatan kinerja dalam Kepmendagri memuat Pedoman Penyusunan Rancangan APBD yang dilaksanakan oleh tim anggaran eksekutif bersama-sama unit organisasi perangkat daerah. (Osmad Muthaheri:2007)

2.4 Senjangan Anggaran

Adapun definisi mengenai senjangan anggaran menurut Young (1985) dalam Fitri (2007) menerangkan senjangan anggaran sebagai berikut:

“Senjangan anggaran adalah sebagai tindakan bawahan yang mengecilkan

kapabilitas produktifnya ketika dia diberi kesempatan untuk menentukan

Sedangkan menurut Anthony dan Govindradjan (1998) dalam Sari (2006) menerangkan senjangan anggaran sebagai berikut:

“Senjangan anggaran adalah perbedaan jumlah anggaran yang diajukan oleh

bawahan dengan jumlah estimasi yang terbaik dari organisasi Dalam keadaan terjadinya budgetary slack, bawahan cenderung mengajukan anggaran dengan merendahkan pendapatan dan menaikkan biaya dibandingkan dengan estimasi

terbaik yang diajukan, sehingga target akan mudah dicapai”.

Sehingga dapat disimpulkan bahwa senjangan anggaran yaitu suatu tindakan

bagian dalam menyusun anggaran cenderung menurunkan tingkat penjualan dari

biaya yang seharusnya dicapai, sehingga anggaran yang dihasilkan lebih mudah

dicapai.

2.4.1 Indikator Senjangan Anggaran

Berikut indikator dari Senjangan Anggaran yang dikemukakan oleh Latuheru

(2006) sebagai berikut:

a. Subjektif

Memberikan informasi atau keterangan secara apa adanya, tidak

dilebih-lebihkan atau dikurang-kurangkan

b. Objektif

Setiap pegawai harus memberikan informasi atau keterangan kepada kepala sub-sub bagian secara objektif, dan tidak memberikan informasi atau keterangan yang bias.

2.5 Komitmen Organisasi

Adapun Menurut Wiener (1982) dalam Rosidi (2008) menerangkan komitmen organisasi sebagai berikut:

“komitmen organisasi adalah sebagai dorongan dari dalam diri individu untuk

berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan

tujuan dan meletakkan kepentingan organisasi di atas kepentingan pribadinya”

Menurut Mowday et al. (1979) Komitmen menunjukkan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai oleh organisasi. Komitmen organisasional bisa tumbuh disebabkan karena individu memiliki ikatan emosional terhadap organisasi yang meliputi dukungan moral dan menerima nilai yang ada di dalam organisasi serta tekad dalam diri untuk mengabdi kepada organisasi (Porter et al., 1974); (Edfan Darlis, 2002).

Dari definisi-definisi di atas, maka dapat disimpulkan bahwa komitmen organisasi dapat didefinisikan sebagai suatu keinginan yang kuat untuk tetap menjadi anggota dari suatu organisasi tertentu; suatu keinginan untuk mengerahkan segala upaya atas nama organisasi; suatu keyakinan, penerimaan, nilai dan tujuan pada organisasi tertentu.

Untuk mengukur komitmen organisasi digunakan sembilan item pertanyaan yang

telah digunakan oleh Mowday (1979). Skala yang digunakan adalah satu untuk

menunjukkan jawaban sangat tidak setuju dan lima berarti sangat setuju.

2.5.1 Indikator Komitmen Organisasi

Menurut Dina Novita dan Iskandar (2009) demi membangun komitmen organisasi

a. Kinerja

Kinerja pada dasarnya adalah apa yang dilakukan atau tidak dilakukan karyawan. Kinerja karyawan adalah yang mempengaruhi seberapa banyak mereka memberi kontribusi kepada organisasi. Perbaikan kinerja baik untuk individu maupun kelompok menjadi pusat perhatian dalam upaya meningkatkan kinerja organisasi

b. Ketaatan

Ketaatan merupakan dalam menjalankan peraturan merupakan indicator tertinggi dari variable komitmen organisasi.

2.6 Keterkaitan antar Variabel Penelitian

komitmen organisasi dengan partisipasi anggaran akan menurunkan kecenderungan manajer dalam menciptakan senjangan anggaran. Hal ini mungkin disebabkan karena manajer yang memiliki komitmen organisasi yang tinggi memiliki dorongan dari dalam dirinya untukberbuat sesuatu agar dapat menunjang keberhasilan organisasi.

2.6.1 Hubungan Partisipasi Anggaran dengan Senjangan Anggaran

Menurut Baiman (1982); (Edfan Darlis, 2002). dalam penelitiannya menemukan

bahwa dengan ikut berpartisipasi dalam penyusunan anggaran akan mendorong

bawahan untuk membantu atasan dengan memberikan informasi yang dimilikinya

sehingga anggaran yang disusun dapat lebih akurat. Penelitiannya menguji hubungan

Anthony dan Govindarajan (1998) dalam Lathuheru (2008) menerangkan agency theory sebagai berikut:

“Agency theory menjelaskan fenomena yang terjadi bilamana atasan

mendelegasikan wewenangnya kepada bawahan untuk melakukan suatu tugas

atau otoritas untuk membuat keputusan”

Bagi kebanyakan organisasi, keputusan yang dibuat berasal dari berbagai level manajemen dan atasan adalah orang yang mempunyai otoritas untuk memerintah dan bawahan berkewajiban untuk mengerjakan setiap pekerjaan yang diperintahkan atasan (Hirsch, 1994); (Fauziyah, 2007).

Di dalam penelitiannya, Baiman (1982) menyatakan, jika bawahan (agent) yang terlibat dalam partisipasi anggaran mempunyai informasi khusus tentang kondisi lokal, akan memungkinkan bagi mereka untuk melaporkan informasi tersebut kepada atasan (principal). Atau dengan kata lain, partisipasi anggaran akan menyebabkan bawahan akan memberikan informasi yang dimilikinya untuk membantu organisasi.

2.6.2 Hubungan Senjangan Anggaran dengan Komitmen Organisasi

senjangan anggaran, karena sebagai individu yang ekonomis secara rasional,

perilaku tersebut merupakan cerminan untuk lebih mementingkan kepentingan

pribadi mereka (Lowe & Shaw, 1968).

Menurut Nouri dan Parker (1996) dalam Arfan Ikhsan dan La Ane (2007)

menerangkan hubungan anggaran pada komitmen organisasi sebagai berikut:

“bahwa interaksi antara keterlibatan kerja dengan komitmen organisasi akan mempengaruhi kecenderungan para manajer untuk menciptakan senjangan anggaran. Bagi para manajer yang memiliki tingkat keterlibatan kerja yang rendahh yang memiliki kecenderungan untuk menciptakan senjangan anggaran karena mereka tindak mengidentifikasi kerja mereka dan mereka tidak peduli dengan pekerjaan mereka.

2.6.3 Hubunga Partisipasi Anggaran dengan Komitmen Organisasi

Pattisipasi bawahan lazim dilakukan dalam penyusunan anggaran. Diharapkan dari pastisipasi kinerja bawahan akan meningkat karena konflik potensial antara tujuan individu dengan tujuan organisasi dapat dikurangi. (Rahayu: 1997 dalam Edfan Darlis:2002)

Adapun teori menurut Siegel dan Marconi (1989) dalam Edfan Darlis (2002) sebagai berikut:

“Dari partisipasi dalam penyusunan anggaran atasan akan memperoleh

informasi mengenai lingkungan yang sedang dan yang akan dihadapi serta mencari solusinya. Partisipasi juga meningkatkan kebersamaan, menumbuhkan rasa memiliki, inisiatif untuk menyumbangkan ide, dan keputusan yang dihasilkan dapat diterima untuk memejukan komitmen

organisasi”

2.7 Penelitian Terdahulu

membantu memberikan informasi pribadi tentang prospek masa depan sehingga anggaran yang disusun menjadi lebih akurat.

Tabel 2.1

partisipasi anggaran tarhadap senjangan anggaran dengan komitmen organisasi sebagai variable moderating

Hasil analisis regresi pada persamaan (1) dan perhitungan matematis partial derivative menerima hipotesis 1, yaitu komitmen organisasi mempunyai pengaruh negatif terhadap hubungan antara partisipasi anggaran dengan senjangan anggaran dan menunjukan adanya pengaruh yang signifikan. Hasil pengujian ini sekaligus menjawab pertanyaan penelitian bahwa komitmen organisasi mempunyai pengaruh terhadap hubungan antara partisipasi anggaran dan senjangan anggaran, sekaligus menunjukan bahwa hubungan antara partisipasi dan senjangan anggaran dipengaruhi oleh variable moderating.

2 Susi Ardiani

Peoses penyusunan anggaran merupakan kegiatan yang penting dan melibatkan berbagai pihak baik manajer tingkat atas maupun manajer tingkat bawah yang akan memainkan peranan dalam mempersiapkan dan mengevaluasi berbagai alternative dan tujuan anggaran dimana anggaran senantiasa digunakan sebagai tolak ukur terbaik kinerja manajer.

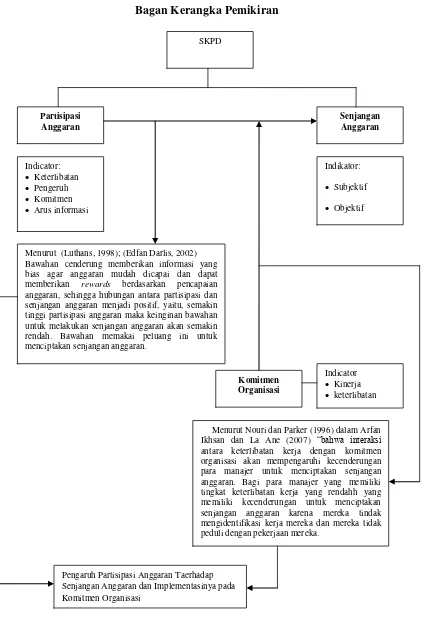

2.8 Kerangka Pemikiran

lebih akurat. Lalu diajukan variabel komitmen organisasi untuk menyelidiki pengaruh variabel tersebut terhadap hubungan antara partisipasi anggaran dan senjangan anggaran.

Komitmen organisasi menunjukkan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai oleh organisasi. Tentunya terhadap partisipasi anggaran dan senjangan anggaran. Manajer yang memiliki tingkat komitmen organisasi tinggi akan memiliki pandangan positif dan lebih berusaha berbuat yang terbaik demi kepentingan organisasi. Dengan adanya komitmen yang tinggi kemungkinan terjadinya senjangan anggaran dapat dihindari. Sebaliknya, individu dengan komitmen rendah akan mementingkan dirinya sendiri atau kelompoknya. Individu tersebut tidak memiliki keinginan untuk menjadikan organisasi ea rah yang lebih baik, sehingga kemungkinan terjadinya senjangan anggaran apabila dia terlibat dalam penyusunan anggaran akan lebih besar.

Berkaitan dengan panalitian mengenai Komitmen Organisasi, Nouri dan Parker dari Latuheru (2006) berpendapat sebagai berikut:

“naik turunnya senjangan anggaran tergantung pada apakah individu memilih

untuk mengehar kepentingan diri sendiri atau justru bekerja untuk kepentingan organisasi. Komitmen yang tinggi menjadikan individu peduli dengan nasib organisasi dan berusaha menjadikan organisasi kea rah yang lebih baik dan partisipasi anggaran membuka peluang nagi bawahan untuk menciptakan senjangan anggaran untuk kepentingan mereka jika komitmen

keryawan terhadap organisasi berada pada tingkat terendah”

menghasilkan senjangan anggaran. Hal ini disebabkan karena bawahan cenderung memberikan informasi yang tidak pasti.

Berikut yang diungkapkan oleh Luthans 1998, Edfan Darlis, 2002 sebagai berikut:

“Bawahan cenderung memberikan informasi yang bias agar anggaran mudah

dicapai dan dapat memberikan rewards berdarkan pencapaian anggaran. Sehingga hubungan antara partisipasi anggaran dan senjangan anggaran menjadi positif. Yaitu, semakinj tinggi partisipasi anggaran maka keinginan bawahan untuk melakukan senjangan anggaran akan semakin rendah. Bawahan memakai peluang ini utntuk mencuiptakan senjangan anggaran” Diantara partisipasi anggaran dengan senjangan anggaran terdapat komitmen organisasi dengan ketentuan pegawainya harus meningkatkan kinerjanya dan keterlibatannya. Hal ini tersebut telah dikemukakan oleh Nouri dan Parker (1996) dalam Ikhsan dan Le Ane (2007) sebagai berikut:

“Bahwa interaksi antara keterlibatan kerja dengan komitmen organisasi akan

mempengaruhi kecenderungan para manajer untuk menciptakan senjangan anggaran. Bagi para manajer yang memiliki tingkat keterlibatan kerja yang rendah memiliki kecenderungan untuk menciptakan senjangan anggaran karena mereka tidak mengidentifikasi kerja mereka dan mereka tidak peduli

dengan pekerjaan mereka”

Bagan Kerangka Pemikiran antara keterlibatan kerja dengan komitmen organisasi akan mempengaruhi kecenderungan para manajer untuk menciptakan senjangan anggaran. Bagi para manajer yang memiliki tingkat keterlibatan kerja yang rendahh yang memiliki kecenderungan untuk menciptakan senjangan anggaran karena mereka tindak mengidentifikasi kerja mereka dan mereka tidak peduli dengan pekerjaan mereka.

Model penelitian sebagai dasar untuk mengajukan hipotesis dalam penelitian ini adalah sebagai berikut:

Gambar 2.2 Paradigm Penelitian

2.9 Hipotesis

Perumusan hipotesis penelitian merupakan langkah ke tiga dalam penelitian. Setelah peneliti mengemukakan Landasan Teori dan Kerangka Berfikir. Sugiyono (2011:64) menjelaskan tentang hipotesis sebagai berikut :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta – fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan masalah

penelitian, belum jawaban yang empirik”.

Berdasarkan kerangka pemikiran yang dijelaskan di atas maka penulis menarik hipotesis penelian bahwa Partisipasi Anggaran Sistem Informasi dan Senjangan Anggaran berpengaruh terhadap Komitmen Organisasi di Dinas Perkebunan Jawa Barat secara parsial dan simultan.

Partisipasi Anggaran

Komitmen organisasi

31

OBJEK DAN METODE PENELITIAN

3.1 Obyek Penelitian

Pengertian objek penelitian Menurut Suharsimin Arikunto (2006:118) menyatakan bahwa :

“Objek penelitian (variabel penelitian) adalah apa yang menjadi titik perhatian

suatu penelitian.”

Adapun pengertian dari objek penelitian menurut Sugiyono (2009:13)adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

3.2 Metode Penelitian

Menurut Sugiyono (2010:2) pengertian metode penelitian adalah sebagai berikut:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan

data dengan tujuan dan kegunaan tertentu”

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Jenis penelitian ini menggunakan metode deskriftif dan verifikatif. Dengan menggunakan jenis penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Terdapat empat kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan kegunaan. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada kegiatan ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis.

Pengertian Metode Deskriptif menurut Sugiyono (2010:29) adalah sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas.”

dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Selain Metode Deskriptif adapun definisi dari penelitian Deskriptif menurut Hartono (2009) sebagai berikut:

“Penelitian Deskriptif menggunakan kuesioner dan wawancara, seringkali

memperoleh resonden yang sangat sedikit. Akibatnya biasa dalam membuat

kesimpulan”

Dalam penelitian Deskriptif peneliti tidak melakukan manipulasi variable tidak menetapkan peristiwa yang akan terjadi, dan biasanya peristiwa-peristiwa yang sekarang terjadi. Dengan panalitian Deskriptif peneliti kemungkinan untuk menjawab pertanyaan peneliti yang berkaitan dengan hubungan variabel atau asosiasi, dan juga menvari hubungan komparasi antar variabel.

Sedangkan menurut Mashuri (2009:45) pengertian metode verifikatif adalah sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di

tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Sedangkan verifikatif dilakukan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu Analisis Jalur (Path Analysis).

”Penelitian verifikatif merupakan jenis penelitian yang bertujuan untuk

mengetahui hubungan kausalitas antar variabel melalui suatu pengujian

hipotesis”

Dalam hal ini penulis berusaha menguraikan beberapa hal yang berhubungan dengan Partisipasi Anggaran, Senjangan Anggaran dan Komitmen Organisasi. Sehingga dapat diketahui bagaimana pengaruh Partisipasi Anggaran dan Senjangan Anggaran terhadap Komitmen Organisasi di Dinas Perkebunan Jawa Barat.

Metode penelitian merupaka suatu alat penolong bagi peneliti untuk mendapatkan hasil atau kesimpulan dari suatu objek yang diteliti. Adapun Metode yang digunakan peneliti adalah Descriptive, Survey dan Explanatory Survey.

Menurut William G. Zikmund (2003:51) menjelaskan metode Descriptive sebagai berikut:

”Riset Deskriptif (Descriptive) adalah riset yang dirancang untuk menguraikan

karakteristik suatu popuilasi peristiwa”

Berdasarkan pendapat di atas, maka penelitian Deskriptif adalah penelitian yang dirancang untuk mendeskripsikan karakteristik dari sebuah populasi atau fenomena apa adanya.

Adapun definisi dari metode Survey menurut Dermawan Wibisono (2005:22) sebagai berikut:

”Survey merupakan teknik riset dimana informasi dikumpulkan menggunakan

Sedangkan definisi dari Explementary Survey menurut Zikmund (2003:123) sebagai berikut:

”Kegiatan pengumpulan informasi dari senagian populasi secara langsung di

tempat kejadia (empirik) melalui alat kuesioner dengan tujuan untuk mengetahui

pendapat dari sebagian populasi yang diteliti terhadap permasalah penelitian”

Penelitian ini menggunakan metode pengembangan cross-sectional.Menurut Asep Hermawan (2006:45) sebagai berikut:

”Penelitian cross-sectional seringkali disebut penelitian sekali bidik (one

snapshot), merupakan penelitian yang pengumpulan datanya dilakukan pada

suatu titik waktu tertentu”

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian yang telah dibuat.

Menurut Sugiyono (2008:13) dapat disimpulkan proses penelitian kuantitatif meliputi :

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

6. Menyusun instrumen penelitian 7. Kesimpulan.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Membuat identifikasi masalah berdasarkan latar belakang penelitian sehingga mendapatkan judul sesuai dengan masalah yang ditemukan. Identifikasi masalah diperoleh dari adanya fenomena yang terjadi di Dinas Perkebunan Jawa Barat. Seperti tidak terlibatnya setiap kepala sub bagian dalam partisipasi anggaran, serta pegawai yang mengecilkan kapabilitas bekerjanya dengan anggapan sudah puas dan pegawai masih ada yang terlambat. Hal ini menunjukan tidak berkomitmen terhadap komitmen organisasi.

2. Rumusan Masalah

Rumusan masalah merupakan pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Adapun rumusan masalah dalam penelitian ini adalah :

1. Bagaimana Partisipasi Anggaran di kantor Dinas Perkebunan Jawa Barat. 2. Bagaimana Senjangan Anggaran di Dinas Perkebunan Jawa Barat. 3. Bagaimana Komitmen Organisasi di Dinas Perkebunaan Jawa Barat.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti mengkaji teori-teori yang relevan dengan masalah. Selain itu penemuan penelitian sebelumnya yang relevan juga digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual). Dan penulis menarik hipotesis penelitian bahwa Prtisipasi Anggaran dan Senjangan Anggaran berpengaruh terhadap Komitmen Organisasi secara parsial dan simultan.

5. Metode penelitian

Dalam melakukan penelitian penulis menggunakan metode descriptive analysis dan verifikatif. Metode descriptive analysis digunakan untuk menjawab rumusan masalah pertama, kedua, dan ketiga.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrumen pada penelitian ini berbentuk kuesioner, untuk pedoman wawancara kepada pegawai dinas yang menjadi responden. Sebelum instrumen digunakan untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji validitas dan reabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setalah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Selanjutnya peneliti menganalisis dan mengambil sampel untuk melakukan penelitian mengenai: a. Partisipasi Anggaran yang diperoleh dari data kuesioner yang akan diisi oleh

Pegawai Dinas.

b. Senjangan Anggaran yang diperoleh dari data kuesioner yang akan diisi oleh Pegawai Dinas.

c. Komitmen Organisasi dari kuesioner yang akan diisi oleh Pegawai Dinas.

7. Kesimpulan

Kesimpulan adalah langkah terakhir berupa jawaban atas rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Desain penelitian ini menggunakan pendekatan paradigma hubungan satu variable bebas, dengan satu variable tergantung (terikat) dan satu variable intervening. Desain pernelitian ini dapat digambarkan sebagai berikut:

Gambar 3.1

Jenis Penelitian Metode yang

Digunakan Unit Analisis Time Horizon

T-1 Descriptive analysis

Descriptive dan

Survey Pegawai Dinas Cross Sectional T-2 Descriptive

analysis

Descriptive dan

Survey Pegawai Dinas Cross Sectional T-3 Descriptive

analysis

Descriptive dan

Survey Pegawai Dinas Cross Sectional

Dari tabel di atas dapat penulis uraikan sebagai berikut:

1. Untuk mengetahui Partisipasi Anggaran di Dinas Perkebunan Jawa Barat, digunakan metode deskriptif analysis dan survey dengan cara membandingkan keadaan yang ada dengan teori-teori yang relevan.

2. Untuk mengetahui Senjangan Anggarn di Dinas Perkebunan Jawa Barat, digunakan metode deskriptif analysis dan survey dengan cara membandingkan keadaan yang ada dengan teori-teori yang relevan pada kantor dinas dengan waktu yang telah dijadwalkan.

3. Untuk mengetahui Komitmen Organisasi yang dihasilkan Dinas Perkebunan jawa barat, digunakan metode deskriptif analysis dan survey dengan cara membandingkan keadaan yang ada dengan teori-teori yang relevan pada dinas. 4. Untuk mengetahui seberapa besar Pengaruh Partisipasi Anggaran dan

Senjangan Anggaran terhadap Komitmen Organisasi di Dinas Perkebunan Jawa Barat secara parsial dan simultan digunakan metode deskriptif analysis dan verifikatif.

3.2.2 Operasionalisasi Variabel

Menurut Sugiyono (2011:38), mendefinisikan variabel penelitian sebagai berikut:

”Variabel penelitian adalah segala suatu hal yang berbentuk apa saja yang

ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi

tentang hal tersebut, kemudian ditarik kesimpulan.”

Adapun definisi dari Variabel Independen dan Dependen menurut Sugiyono (2002:21) sebagai berikut:

1. Variabel Independen

Variabel Independen sering kali disebut sebagai variabel stimulus, prediktor. Dalam bahasa indonesia sering disebut variabel bebas. Variabel bebas adalah merupakan variabel yang menjadi sebab perubahannya atau tuimbulnya variabel dependet (terkait).

2. Variabel Dependent

Sering kali disebut sebagai variabel output, kriteria dan konsekuen. Dalam bahasa indonesia sering disebut variabel terkait. Variabel terkait menunjukan variabel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas.

tujuan untuk mengetahui pengaruh melalui pengukuran variabel-variabel penelitian. Partisipasi Anggaran (X) merupakan variabel bebas (Independent) bagi Senjangan Anggaran (Y). Partisipasi Anggaran (X) dan Senjangan Anggran (Y) merupakan variabel bebas (Independent) bagi Komitmen Organisasi (Z). Sehingga variabel-variabel penelitian ini terdiri dari 3 (tiga) unsur, yaitu :

- Partisipasi Anggaran (X) - Senjangan Anggaran (Y) - Komitmen Organisasi (Z)

Agar penelitian ini dapat di laksanakan sesuai dengan yang diharapkan, maka perlu dipahami berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian sebagai berikut:

Tabel 3.2

Operasionalisasi Variabel

VARIABEL KONSEP INDIKATOR SKALA No. Quisioner Partisipasi

Anggaran (variabel X)

“partisipasi anggaran adalah

tingkat keterlibatan dan pengaruh individu dalam

Senjangan Anggaran (Y)

“Senjangan anggaran adalah

perbedaan jumlah anggaran yang diajukan oleh bawahan dengan jumlah estimasi yang terbaik dari organisasi Dalam keadaan terjadinya budgetary slack, bawahan cenderung mengajukan

anggaran dengan

merendahkan pendapatan dan menaikkan biaya dibandingkan dengan estimasi terbaik yang diajukan, sehingga target

akan mudah dicapai”.

adalah sebagai dorongan dari dalam diri individu untuk berbuat sesuatu agar dapat menunjang keberhasilan organisasi sesuai dengan tujuan dan meletakkan kepentingan organisasi di atas

Dalam operasionalisasi variable ini, semua varibel menggunakan skala ordinal. Pengertian dari skala ordinal menurut Nur Indrianto dan bambang (2002 : 98) yaitu :

“Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan kategori,

tetapi juga menyatakan peringkat construct yang di luar ukur.”

Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert.

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Sumber data yang digunakan peneliti dalam penelitian mengenai “Pengaruh

Partisipasi Anggaran Terhadap Senjangan Anggaran dan Implikasinya pada Komitmen Organisasi” adalah data primer.

1. Data Primer

Menurut Sugiyono (2010:137), mendefinisikan data primer adalah sebagai berikut:

“Sumber primer adalah sumber data yang langsung memberikan data kepada

pengumpul data.”

3.2.3.2Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

1. Populasi

Sugiyono (2008:115) menjelaskan pengertian populasi adalah sebagai berikut:

“Wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai

kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk

dipelajari dan kemudian ditarik kesimpulan”.

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Behubung pegawai Dinas Perkebunan Jawa Barat yang dapat dimintai keterangan mengenai Anggaran dan Kedisiplinan berjumlah 40 orang. Dengan demikian populasi berjumlah 40 orang pegawai Dinas Perkebunan Jawa Barat. Dengan Rincian sebagai berikut:

Bagian Keuangan 18 orang Bagian Kepegawaian 13 orang

2. Sampel

Menurut Sugiyono (2010:81), menjelaskan definisi sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Perlu diperhatikan bahwa sampel yang dipilih harus representatif artinya segala karakteristik populasi hendaknya tercermin dalam sampel yang dipilih. Adapun teknik pengamblian sampel yang digunakan dalam penelitian ini adalah sampling purposive.

Pengertian sampling purposive menurut Sugiyono (2010:85) mengemukakan bahwa:

”Sampling purposive adalah teknik penentuan sampel dengan pertimbangan

tertentu”.

Pengambilan sample dengan pertimbangan tertentu dapat di lihat dari sebuah penelitian mengenai kualitas laporan keuangan daerah maka sample sumber datanya adalah orang yang memiliki keahlian dibidang pengelolaan keuangan. Interval pemilihan sampling

n N I

Ating (2006:75)

Keterangan: I = Interval

Penentuan pengambilan sampel ditentukan dengan menggunakan teknik Nonprobality Sampling. Adapun teori menurut Sugiyono (2009:120) mengatakan Nonprobality Sampling sebagai berikut:

”Teknik pengambilan sempel yang tidak memberi peluang/kesempatan sama

bagi setiap unsur atau anggota populasi untuk dipilih menjadi anggota sampel

Teknik sampling yang digunakan dalam penelitian ini adalah sampling jenuh. Berikut teori menurut Sugiyono (2010:122) adalah:

”Sampling jenuh adalah teknik penentuan sampel bila semua anggota populasi

digunakan sebagai sampel. Hal ini sering digunaka bila jumlah populasi relatif kecil. Kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangt kecil. Istilah lain sampel jenuh adalah sensus.

Dimana semua anggota populasi dijadikan sampel”

3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Reseach). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

a. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti.

ini adalah Pegawai dinas di dinas perkebunan jawa barat, dengan harapan mereka dapat memberikan respon atas daftar pertanyaan tersebut.

2. Dokumentasi

Penelitian ini dilakukan dengan cara dokumentasi, yakni mengumpulkan berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan atau pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.2.4.1 Uji Validitas

Menurut Cooper dalam dalam buku Umi Narimawati (2010:42), validitas adalah :

”Validity is a characteristic of measuraenment concerned with the extent that

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test (kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk diukur. Pengujian validitas dilakukan dengan menghitung korelasi diantara

masing-r = Koefisien komasing-relasi peamasing-rson X = Skor item pertanyaan

Y = Skor total item pertanyaan

N = Jumlah responden dalam pelaksanaan uji coba instrument

Uji keberartian koefisien r dilakukan dengan uji t (taraf signifikasi 5%). Rumus yang dilakukan adalah sebagai berikut :

dimana :

n = ukuran sampel

r = Koefisien Korelasi Pearson df = degree of freedom = n-2

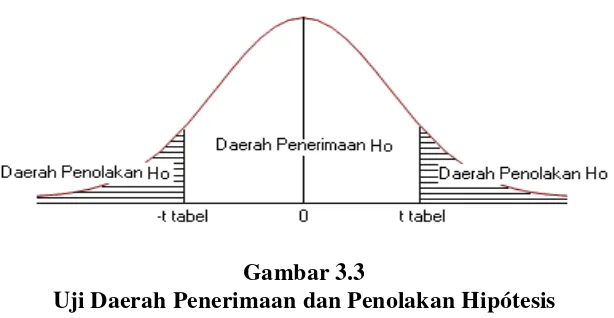

Keputusan pengujian validitas instrument dengan menggunakan taraf signifikan dengan 5 % satu sisi adalah :

1. Item instrument dikatakan valid jika t-hitung > t tabel maka instrument tersebut

dapat digunakan.

2. Item instrument dikatakan tidak valid jika thitung < t tabel maka item tersebut tidak

dapat digunakan.

Pengujian validitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Seperti telah dijelaskan bahwa untuk menguji valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien korelasi butir pernyataan dengan skor total item lainnya > 0,30 maka pernyataan tersebut dinyatakan valid.

Tabel 3.3

Hasil Uji Validitas Kuesioner

Variabel Pertanyaan Koef. Validitas Titik Kritis Keterangan Partisipasi

Anggaran

1 0,482 0,3 Valid

2 0,405 0,3 Valid

3 0,460 0,3 Valid

4 0,571 0,3 Valid

6 0,451 0,3 Valid

Pada tabel di atas dapat dilihat nilai indeks validitas setiap butir pernyataan lebih besar dari nilai 0,30, artinya semua butir pertanyaan yang diajukan untuk penelitian telah valid dan layak digunakan sebagai alat ukur untuk penelitian.

3.2.4.2 Uji Reliabilitas

Menurut Cooper dalam buku Umi Narimawati (2010:43), reliabilitas adalah :

”Reliability is a characteristic of measurenment concerned with acuracy, precision, and consistency”.

Berdasarkan definisi diatas, maka reliabilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian dan kekonsistenan.

hubungan antara dua belahan instrumen. Dalam penelitian ini, metode yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman–Brown Correlation) Tehnik Belah Dua. Metode ini menghitung reliabilitas dengan cara

memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar (berdasarkan pemilihan genap–ganjil). Cara kerjanya adalah sebagai berikut :

a. Item dibagi dua secara acak (misalnya item ganjil/genap), kemudian dikelompokkan dalam kelompok I dan kelompok II

b. Skor untuk masing–masing kelompok dijumlahkan sehingga terdapat skor total untuk kelompok I dan kelompok II

c. Korelasikan skor total kelompok I dan skor total kelompok II

2Ґb 1+Ґb

Umi Narimawati (2010:44)

d. Hitung angka reliabilitas untuk keseluruhan item dengan menggunakan rumus sebagai berikut :

Ґ1 =

Umi Narimawati (2010:44)

Dimana :

Ґ1 = reliabilitas internal seluruh item

Ґb = korelasi product moment antara belahan pertama dan belahan kedua

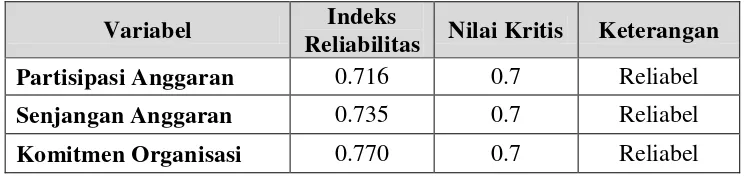

Tabel 3.4

Hasil Uji Reabilitas Kuesioner

Variabel Indeks

Reliabilitas Nilai Kritis Keterangan Partisipasi Anggaran 0.716 0.7 Reliabel Senjangan Anggaran 0.735 0.7 Reliabel Komitmen Organisasi 0.770 0.7 Reliabel Sumber: olah data tahun 2011

3.2.4.3. Uji MSI

Karena penelitian ini menggunakan data ordinal seperti dijelaskan dalam operasionalisasi variabel sebelumnya, maka semua data ordinal yang terkumpul terlebih dahulu akan ditransformasi menjadi skala interval dengan menggunakan Method of Successive Interval (Harun Al Rasyid, 1994:131).

Langkah-langkah untuk melakukan transformasi data tersebut adalah sebagai berikut:

1. Menghitung frekuensi (f) setiap pilihan jawaban, berdasarkan hasil jawaban responden pada setiap pernyataan.

2. Berdasarkan frekuensi yang diperoleh untuk setiap pernyataan, dilakukan penghitungan proporsi (p) setiap pilihan jawaban dengan cara membagi frekuensi (f) dengan jumlah responden.

4. Menentukan nilai batas Z (tabel normal) untuk setiap pernyataan dan setiap pilihan jawaban

5. Menentukan nilai interval rata-rata untuk setiap pilihan jawaban melalui persamaan berikut:

Umi Narimawati (2010:47)

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan pasangan data variabel independen dengan variabel dependen serta ditentukan persamaan yang berlaku untuk pasangan-pasangan tersebut. Adapun di dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan program software MSI.

3.2.5 Metode Analisis 3.2.5.1 Analisis Deskriptif

Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif yang dilaksanakan melalui pengumpulan data di lapangan. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh Kantor Dinas Perkebunan berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk

memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk menggambarkan bagaimana masing masing variable penelitian.

Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk melihat faktor penyebab.

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut :

Skor total

=

x 100%Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

Penjelasan bobot nilai skor aktual dapat dilihat pada tabel berikut : Tabel 3.5

Kriteria Presentase Tanggapan Responden No. % Jumlah Skor Kriteria 1 20.00% – 36.00% Tidak Baik 2 36.01% – 52.00% Kurang Baik 3 52.01% – 68.00% Cukup 4 68.01% – 84.00% Baik

5 84.01% – 100% Sangat Baik

(Sumber: Umi Narimawati, 2007:85)

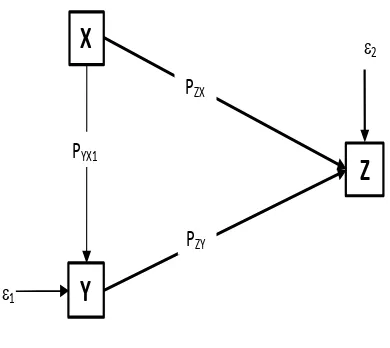

3.2.5.2 Analisis Verifikatif 1. Analisis Jalur (Path Analysis)

Analisis jalur mengkaji hubungan sebab akibat yang bersifat struktural dari variabel independen terhadap variabel dependen dengan mempertimbangkan keterkaitan antar variabel independen.

X

Y = Senjangan Anggaran X = Partisipasi Anggaran

PYX = Koefisien jalur Partisipasi Anggaran terhadap Senjangan Anggaran PZX = Koefisien jalur Partisipasi Anggaran terhadap Komitmen Organisasi PZY = koefisien jalur Senjangan Anggaran terhadap

Komitmen Organisasi = Pengaruh faktor lain

2. Analisis Korelasi

Menurut Sujana dalam Umi narimawati (2010 : 49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variabel x dan y, dengan menggunakan pendekatan koefisien korelasi Pearson dengan rumus :

dimana : 1r1

r = koefisien korelasi

x = Partisipasi anggaran, senjangan anggaran z = komitmen organisasi

n = jumlah responden

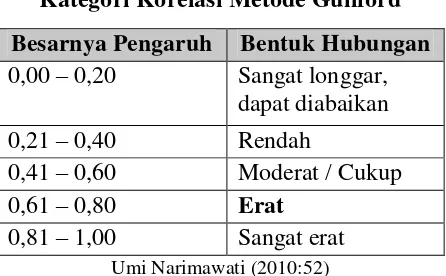

Ketentuan untuk melihat tingkat ke-eratan korelasi digunakan acuan pada Tabel 3.6 di bawah ini.

Sumber : Syahri Alhusin, (2003 : 157)

3. Analisis Determinasi