PENDUGAAN NILAI ASET PENDANAAN PENSIUN DENGAN

DUA JENIS PEMULUSAN: STUDI KASUS DATA

MORTALITAS INDONESIA 2011

AYUB PRISNA WARDANA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Pendugaan Nilai Aset Pendanaan Pensiun dengan Dua Jenis Pemulusan: Studi Kasus Data Mortalitas Indonesia 2011 adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

AYUB PRISNA WARDANA. Pendugaan Nilai Aset Pendanaan Pensiun dengan Dua Jenis Pemulusan: Studi Kasus Data Mortalitas Indonesia 2011. Dibimbing oleh I GUSTI PUTU PURNABA dan RUHIYAT.

Penentuan nilai aset di setiap periode merupakan masalah yang dihadapi oleh suatu perusahaan asuransi. Karya ilmiah ini bertujuan untuk menduga nilai aset pendanaan pensiun suatu perusahaan menggunakan metode pemulusan eksponensial dan pemulusan aritmetika serta membandingkan kedua metode tersebut. Pemulusan eksponensial memberikan bobot secara eksponensial terhadap aset perusahaan periode sebelumnya, sedangkan pemulusan aritmetika merata-ratakan aset perusahaan pada beberapa periode terakhir. Kedua metode menduga nilai aset dengan baik. Kelebihan pemulusan eksponensial dibanding aritmetika adalah mampu menghasilkan ragam kontribusi yang lebih kecil. Ilustrasi dalam karya ilmiah ini menggunakan bobot eksponensial sebesar 0.7 dan rataan aritmetika 5 periode terakhir. Tingkat kesalahan dalam menduga aset menghasilkan nilai MAPE untuk pemulusan aritmetika sebesar 0.136% dan untuk pemulusan eksponensial sebesar 0.216%. Keragaman kontribusi pemulusan eksponensial sebesar lebih kecil dibandingkan pemulusan aritmetika sebesar .

Kata kunci: aset, pemulusan aritmetika, pemulusan eksponensial, pendanaan pensiun

ABSTRACT

AYUB PRISNA WARDANA. Estimating the Value of Pension Funding Assets with Two Types of Smoothing: A Case Study of Indonesian Mortality Data 2011. Supervised by I GUSTI PUTU PURNABA and RUHIYAT.

Determinating the value of assets at the beginning of each period is a problem faced by an insurance company. The purpose of this paper is to estimate the value of pension funding assets of a company using exponential and arithmetic smoothing methods and to compare both methods. Exponential smoothing weights exponentially the previous periods of the company asset, while arithmetic smoothing averages the previous periods of the company asset. Both methods estimate the assets value well. The exponential smoothing generates contribution variance smaller than arithmetic smoothing. The illustrations in this paper use an exponential weighting of 0.7 and arithmetic average of the 5 last period. The error rate in estimating the assets value provides MAPE of 0.216% and 0.136% for exponential and arithmetic smoothing methods, respectivelly. The contribution variance of exponential smoothing ( ) is smaller than that of arithmetic smoothing ( ).

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

PENDUGAAN NILAI ASET PENDANAAN PENSIUN DENGAN

DUA JENIS PEMULUSAN: STUDI KASUS DATA

MORTALITAS INDONESIA 2011

AYUB PRISNA WARDANA

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

Judul Skripsi : Pendugaan Nilai Aset Pendanaan Pensiun dengan Dua Jenis Pemulusan: Studi Kasus Data Mortalitas Indonesia 2011 Nama : Ayub Prisna Wardana

NIM : G54100007

Disetujui oleh

Dr Ir I Gusti Putu Purnaba, DEA Pembimbing I

Ruhiyat, MSi Pembimbing II

Diketahui oleh

Dr Toni Bakhtiar, MSc Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2014 ini ialah asuransi pensiun, dengan judul Pendugaan Nilai Aset Pendanaan Pensiun dengan Dua Jenis Pemulusan: Studi Kasus Data Mortalitas Indonesia 2011.

Terima kasih penulis ucapkan kepada:

1 ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya,

2 Dr Ir I Gusti Putu Purnaba, DEA dan Ruhiyat, MSi selaku dosen pembimbing yang telah membimbing dalam penulisan karya ilmiah ini, serta Dr Dra Berlian Setiawaty, MS selaku dosen penguji yang telah banyak memberi saran,

3 teman-teman Matematika 47 yang telah membantu penulis dalam kegiatan belajar,

4 teman-teman Wisma Uganda (Irfan, Muhjidin, Trias, Adit Tiya, Danang, Nur Fatah) yang senantiasa menjadi tempat berbagi,

5 seluruh staf tata usaha dan mahasiswa Angkatan 45, 46, dan 48 Departemen Matematika IPB yang telah menemani perjalanan penulis selama perkuliahan.

Semoga karya ilmiah ini bermanfaat.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

TINJAUAN PUSTAKA 2

Asuransi Pensiun Manfaat-Pasti 2

Entry Age Normal 2

Nilai Sekarang Aktuaria 3

HASIL DAN PEMBAHASAN 3

Program Pensiun Manfaat-Pasti 3

Pemulusan Eksponensial 6

Pemulusan Aritmetika 7

Perbandingan Metode Pemulusan Eksponensial dan Pemulusan Aritmetika 9

Ilustrasi Pendugaan Nilai Aset Aktuaria 11

Pendugaan Nilai Aset Menggunakan Pemulusan Eksponensial 12 Pendugaan Nilai Aset Menggunakan Pemulusan Aritmetika 16

Pengaruh Pemulusan Aset terhadap Kontribusi 19

SIMPULAN DAN SARAN 22

Simpulan 22

Saran 22

DAFTAR PUSTAKA 22

LAMPIRAN 24

DAFTAR TABEL

1 Perhitungan pendanaan pensiun manfaat-pasti dan pendugaan aset pendanaan pensiun menggunakan metode pemulusan eksponensial dengan nilai , , dan 14 2 Perhitungan pendanaan pensiun manfaat-pasti dan pendugaan aset

pendanaan pensiun menggunakan metode pemulusan aritmetika dengan

nilai , , dan 18

DAFTAR GAMBAR

1 Nilai aset aktual dan nilai aset berdasarkan pemulusan eksponensial 15 2 Nilai aset aktual dan nilai aset berdasarkan pemulusan aritmetika 18 3 Grafik kontribusi pada pemulusan eksponensial saat

dan 20

4 Grafik kontribusi pada pemulusan aritmetika saat dan

20

5 Grafik kontribusi pemulusan aritmetika dan eksponensial 21

DAFTAR LAMPIRAN

1 Pembuktian perhitungan nilai rataan pemulusan aset menggunakan dana pada saat dan kerugian beberapa tahun terakhir 24 2 Pembuktian perhitungan nilai rataan pemulusan aset berdasarkan

actuarial liability dan kerugian beberapa tahun terakhir 25 3 Tabel Mortalita Indonesia 2011 untuk jenis kelamin laki-laki 26 4 Perhitungan , ∑ , ∑ , ̈ ̅̅̅̅̅, dan ̈ 27 5 Perhitungan pendanaan pensiun manfaat-pasti dan pendugaan aset

pendanaan pensiun menggunakan metode pemulusan eksponensial dengan nilai dan 30 6 Perhitungan pendanaan pensiun manfaat-pasti dan pendugaan aset

pendanaan pensiun menggunakan metode pemulusan aritmetika dengan

PENDAHULUAN

Latar Belakang

Asuransi merupakan suatu bentuk pengendalian risiko dengan cara mengalihkan atau mentransfer risiko dari satu pihak ke pihak yang lain. Terdapat dua pihak dalam suatu asuransi, yaitu perusahaan asuransi sebagai pihak penanggung dan peserta asuransi sebagai pihak tertanggung. Prinsip dasar yang digunakan dalam asuransi yaitu penanggung (perusahaan asuransi) mengikatkan diri kepada tertanggung (peserta asuransi) dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung atas kerugian yang dialami oleh pihak tertanggung. Konsep saling menanggung risiko inilah yang menjadikan asuransi menjadi pilihan banyak orang di masa kini sebagai pengaman kebutuhan.

Manusia akan memasuki usia tidak produktif di mana mereka tidak lagi bekerja, program pendanaan pensiun bisa menjadi satu pilihan. Program dana pensiun merupakan badan hukum yang didirikan dalam upaya untuk memelihara kesinambungan penghasilan pada hari tua bagi pekerjanya (UU Republik Indonesia Nomor 11 Tahun 1992). Perusahaan asuransi menyediakan berbagai program rencana pensiun, salah satu program rencana pensiun adalah program rencana pensiun manfaat-pasti. Program rencana pensiun manfaat-pasti adalah program pensiun yang penentuan besar manfaat pensiun yang akan diterima peserta pensiun sudah ditetapkan di awal.

Semakin banyaknya minat orang terhadap asuransi membuat perusahaan asuransi harus memiliki strategi dalam mengelola aset perusahaan. Keuntungan dan kerugian menjadi perhatian khusus bagi perusahaan asuransi untuk menjaga kestabilan perusahaan. Banyak cara dilakukan oleh aktuaris untuk meminimumkan kerugian. Metode penilaian aset menjadi salah satu pilihan. Penilaian aset perusahaan dengan tepat akan menghindarkan perusahaan dari kerugian. Cara yang efektif dalam melakukan penilaian aset adalah dengan melakukan pemulusan aset pada aset-aset perusahaan yang telah lampau untuk menduga aset perusahaan pada waktu tertentu. Metode pemulusan aset ada dua, yaitu pemulusan eksponensial dan pemulusan aritmetika. Pemulusan aset ini tidak benar-benar menghilangkan kerugian yang terjadi. Kerugian akan tetap terjadi tapi akan diminimumkan dan ditunda untuk beberapa periode. Penerapannya tidak selalu berlaku bahwa semakin banyak melakukan pemulusan menghasilkan pendugaan yang baik. Kedua metode tersebut memiliki kriteria agar pemulusan yang dilakukan menghasilkan tingkat pendugaan yang baik.

2

Tujuan Penelitian

Tujuan karya ilmiah ini adalah menjelaskan metode penilaian aset menggunakan pemulusan eksponensial dan pemulusan aritmetika serta membandingkan metode mana yang lebih baik antara pemulusan eksponensial atau pemulusan aritmetika dalam pengaruh pemulusan terhadap kontribusi. Karya ilmiah ini juga bertujuan menentukan nilai aset aktuaria dengan menggunakan data Tabel Mortalita Indonesia 2011.

TINJAUAN PUSTAKA

Asuransi Pensiun Manfaat-Pasti

Asuransi pensiun manfaat-pasti adalah program asuransi rencana pensiun di mana penentuan besarnya manfaat yang akan diperoleh setelah memasuki usia pensiun normal sudah ditetapkan di awal. Penentuan nilai manfaat pensiun ini akan digunakan sebagai patokan untuk perhitungan besarnya kontribusi yang dibayarkan setiap periodenya. Terdapat beberapa asumsi yang digunakan dalam asuransi pensiun manfaat-pasti, salah satunya adalah asumsi tingkat bunga. Dufresne (1988) memberikan tiga tingkat suku bunga, yaitu asumsi tingkat bunga pengembalian investasi , tingkat bunga pengembalian investasi aktual , dan asumsi tingkat bunga yang dikenakan atas kewajiban pensiun ( ).

Asumsi tingkat bunga pengembalian investasi merupakan asumsi tingkat bunga yang digunakan untuk menentukan imbalan pengembalian investasi atas aset program pensiun. Tingkat bunga pengembalian investasi ditentukan oleh seorang aktuaris. Besar kecilnya tingkat bunga pengembalian investasi berbanding lurus dengan besar kecilnya hasil investasi yang akan diperoleh. Asumsi tingkat bunga pengembalian investasi aktual merupakan tingkat bunga pengembalian investasi yang diperoleh dari investasi aset secara aktual yang diketahui di akhir periode. Asumsi tingkat bunga yang dikenakan atas kewajiban pensiun ( ) adalah tingkat bunga yang diberikan atas dasar penentuan nilai sekarang dari manfaat pensiun yang akan diterima.

Entry Age Normal

3 periode waktu dan dapat ditentukan dari presentasi gaji peserta (Owadally dan Haberman 1999).

Nilai Sekarang Aktuaria

Nilai Sekarang Aktuaria atas Manfaat Pensiun Masa Depan

Manfaat pensiun merupakan total dana yang diberikan oleh perusahaan asuransi kepada peserta program pensiun setiap peride waktu. Nilai sekarang atas pembayaran manfaat pensiun (actuarial present value of future benefit/APVFB) merupakan sekumpulan pembayaran manfaat pensiun di masa yang akan datang yang ditafsirkan di masa sekarang. Winklevoss (1977) menjelaskan nilai bagi seseorang yang berumur adalah

̈ , dengan

= manfaat pensiun pada usia pensiun normal .

̈ = anuitas diskret di awal periode seumur hidup yang dibayarkan dimulai usia pensiun .

= peluang seorang berusia tetap bertahan hidup sampai usia pensiun .

= (tingkat diskonto dengan merupakan tingkat bunga yang dikenakan atas kewajiban pensiun).

Nilai Sekarang Aktuaria atas Pembayaran Kontribusi Normal

Kontribusi normal adalah iuran wajib yang dibayarkan oleh peserta program pensiun setiap periode waktu. Nilai sekarang atas pembayaran kontribusi normal (actuarial present value of future normal contribution/APVFNC) merupakan sekumpulan pembayaran kontribusi peserta yang ditafsirkan di masa sekarang. Winklevoss (1977) menjelaskan nilai bagi seorang yang berumur adalah

∑ , dengan = kontribusi normal pada waktu orang tersebut berusia .

HASIL DAN PEMBAHASAN

Program Pensiun Manfaat-Pasti

Manfaat Pensiun (B)

4

Kontribusi normal adalah total iuran wajib yang dibayarkan oleh peserta program pensiun setiap periode waktu dimulai dari usia awal sampai usia pensiun Besar kontribusi normal yang dibayarkan oleh seorang peserta program pensiun selalu sama setiap periode. Kontribusi normal yang dibayarkan seseorang setiap periode dapat ditentukan menggunakan rumus

̈ ̈ ̅̅̅̅̅̅̅ ,

dengan ̈ ̅̅̅̅̅̅̅ merupakan anuitas hidup diskret di awal periode yang dibayarkan mulai dari usia masuk kerja dengan jangka waktu tahun. Kontribusi normal ini diperoleh dari ketentuan bahwa nilai sekarang atas pembayaran kontribusi normal seseorang berusia sama dengan nilai sekarang atas pembayaran manfaat pensiun seseorang berusia ( ).

5 juga dibayarkan, maka setiap tahunnya akan mendapat bunga atas kewajiban pensiun. Penerimaan kontribusi normal dan pembayaran manfaat pensiun akan menyebabkan perubahan actuarial liability pada waktu .

. oleh peserta program pensiun pada waktu . Kontribusi ditentukan oleh kontribusi normal dan kontribusi tambahan. Kontribusi tambahan dalam model ini berasal dari defisit antara actuarial liability dan nilai rataan pemulusan aset. Besar pembayaran kontribusi setiap waktu berbeda-beda. Kontribusi didefinisikan: dana kontribusi dari anggota rencana pensiun, pembayaran manfaat pensiun dan dana investasi. Perhitungan dana ada dua, yaitu dana yang dari perhitungan aktuaria menggunakan tingkat bunga pengembalian investasi dan dana aktual menggunakan tingkat bunga pengembalian investasi aktual. Secara matematis dapat dirumuskan sebagai berikut:

6

(4) Besar unfunded liability digunakan untuk menentukan kecukupan dana pensiun perusahaan yang tersedia. Unfunded liability bernilai positif berarti terjadi kekurangan pada pendanaan pensiun dan jika bernilai negatif maka terjadi kelebihan pada pendanaan pensiun.

Kerugian

Kerugian merupakan ukuran terjadinya laba atau rugi. Kerugian juga merupakan perbedaan antara unfunded liability pada saat dan unfunded liability dalam asumsi pendanaan. Owadally (2003) menjelaskan bentuk matematis kerugian sebagai berikut:

(5) , (6) dengan merupakan tingkat pengembalian investasi aktual.

Pemulusan Eksponensial

Metode pemulusan eksponensial merupakan metode untuk menduga nilai aset pendanaan pensiun suatu perusahaan pada waktu menggunakan nilai aset pada tahun-tahun sebelumnya. Pemulusan eksponensial dapat digunakan dalam berbagai program pensiun, karya ilmiah ini mempelajari penggunaan pemulusan eksponensial dalam progam pensiun manfaat-pasti. Nilai dugaan aset dalam program pensiun manfaat-pasti disebut juga dengan nilai rataan pemulusan aset

. Pendugaan yang dilakukan diharapkan tidak akan berbeda jauh dengan nilai aset yang sebenarnya. Prinsip metode ini adalah dengan menghitung nilai sekarang dari aset-aset perusahaan pada tahun-tahun sebelumnya. Perhitungan aset tersebut dipengaruhi oleh parameter pemulusan dan tingkat suku bunga pengembalian investasi ( ). Owadally (2003) mendefinisikan bentuk umum nilai dugaan atau nilai rataan pemulusan aset adalah

∑ ∑ , (7) di mana adalah parameter pemulusan eksponensial dan dengan

. Bagian pertama pada sisi kanan persamaan (7) merupakan nilai sekarang dari nilai total dana tahun-tahun sebelumnya dikalikan dengan parameter eksponensial dan . Bagian kedua pada sisi kanan persamaan (7) merupakan nilai sekarang dari total aset perusahaan yang bersumber dari penerimaan kontribusi dan pembayaran benefit setiap tahun dan diberi bobot pemulusan sebesar .

7

. (8) Nilai rataan pemulusan aset pada tahun dihitung menggunakan rataan pemulusan aset tahun ditambah dengan selisih antara kontribusi dan benefit pada tahun seperti terlihat dalam persamaan (8). Parameter pemulusan diberikan untuk dana tahun dan untuk tahun Semakin kecil nilai berarti bahwa semakin banyak bobot yang ditempatkan pada nilai aset yang telah lalu.

Pemulusan pada aset juga berakibat pada besar kontribusi yang diberikan oleh anggota rencana pensiun. Baik perusahaan maupun anggota rencana pensiun mengharapkan nilai kontribusi yang stabil. Kontribusi merupakan penjumlahan kontribusi normal dan kontribusi tambahan. Kontribusi tambahan dalam pemulusan eksponensial merupakan pengaruh dari actuarial liability dan dana perusahaan seperti yang terlihat dari sisi kanan persamaan berikut:

. (9) Selain berpengaruh terhadap kontribusi, pemulusan tehadap aset juga berpengaruh terhadap dana yang dimiliki oleh perusahaan ( ). Dufresne (1988) menjelaskan bahwa jika suku pengembalian investasi ( ) bebas dan menyebar secara identik dengan rata-rata dan ragam maka keragaman dana perusahaan dan keragaman kontribusi adalah

(10) (11)

dengan dan . Persamaan (10) menjelaskan bahwa dalam jangka panjang nilai keragaman dari dana perusahaan dihitung berdasarkan nilai actuarial liability dan sangat bergantung dari keragaman suku bunga pengembalian investasi. Keragaman kontribusi dalam jangka panjang berhubungan dengan keragaman dana. Berdasarkan persamaan (2) diketahui juga bahwa

yang berarti bahwa dalam jangka panjang keragaman kontribusi berbanding lurus dengan keragaman dari nilai rataan aset. Terlihat bahwa pemulusan aset dapat mempengaruhi besar kontribusi yang diberikan.

Pemulusan Aritmetika

8

dengan suatu nilai parameter sedangkan pemulusan aritmetika menduga nilai aset dengan cara merata-ratakan nilai aset perusahaan pada tahun terakhir. Bentuk umum nilai dugaan aset atau nilai rataan pemulusan aset adalah

∑ ∑ (12) (Owadally 2003). di mana adalah periode pemulusan aset dengan , .

Sisi sebelah kanan persamaan (12) menunjukkan dana perusahaan tahun ini ditambah dengan nilai sekarang dari dana perusahaan pada tahun sebelumnya ditambah nilai sekarang aset yang berasal dari nilai kontribusi dan manfaat pensiun perusahaan. Perhitungan periode dimulai dari aset perusahaan tahun ini dan terus ke belakang. Berdasarkan persamaan (12) diketahui juga bahwa nilai rataan pemulusan aset ( ) sama dengan dana perusahaan ( ) pada saat .

Nilai aset pendanaan pensiun juga bisa diduga menggunakan dana pada tahun ditambah dengan rata-rata kerugian pada tahun terakhir yang dituliskan seperti persamaan berikut:

∑ , (13) dengan merupakan nilai kerugian perusahaan sebelum tahun . Persamaan (13) menunjukkan bahwa nilai aset perusahaan dapat diduga pula dengan jumlah dana perusahaan ditambah dengan rataan dari kerugian yang terjadi pada tahun terakhir. Bukti dapat dilihat pada Lampiran 1.

Owadally (2003) juga menjelaskan nilai dugaan aset dapat diduga dari nilai actuarial liability dan intervaluasi dari kerugian perusahaan pada tahun terakhir, yaitu

∑ , (14) di mana .

Bukti dapat dilihat pada Lampiran 2.

Efek pemulusan aritmetika terhadap aset juga berakibat pada suku kontribusi. Suku kontribusi adalah proporsi pembayaran kontribusi terhadap total manfaat pensiun yang diterima. Asumsi yang digunakan dalam model adalah bahwa manfaat pensiun yang diperoleh tetap setiap periode, ini berarti keragaman dari suku kontribusi sama dengan keragaman dari kontribusi. Substitusi persamaan (14) ke dalam persamaan (2) akan diperoleh nilai kontribusi sebagai berikut:

9 Dufresne (1989) menunjukkan bahwa jika suku pengembalian investasi bebas dan menyebar secara identik dengan rata-rata dan ragam maka berlaku

∑ dan dalam jangka panjang nilai dana dan kontribusi dapat pemulusan eksponensial, dalam jangka panjang nilai keragaman dana dan kontribusi dalam jangka panjang dipengaruhi oleh keragaman suku bunga pengembalian investasi .

Berdasarkan persamaan (2), diketahui juga bahwa

yang berarti bahwa dalam jangka panjang keragaman kontribusi berbanding lurus dengan keragaman dari nilai rataan aset.

Penentuan periode pada pemulusan aritmetika tidak diketahui secara pasti berapa periode yang efektif untuk menduga aset. Karya ilmiah ini tidak bertujuan untuk menjelaskan berapa periode yang tepat dalam melakukan pemulusan. Berdasarkan survei dari CRSR (2001) periode yang efesien dalam melakukan pemulusan adalah

Perbandingan Metode Pemulusan Eksponensial dan Pemulusan Aritmetika

Pemulusan eksponensial dan pemulusan aritmetika memiliki persamaan dan perbedaan. Persamaan kedua metode tersebut adalah sama-sama menggunakan aset perusahaan pada tahun sebelumnya dalam menduga nilai aset. Perbedaan yang jelas terlihat adalah pada pemulusan eksponensial periode aset yang digunakan adalah semua aset mulai dari tahun pertama, sedangkan pada pemulusan aritmetika pemulusan yang digunakan adalah aset pada tahun terakhir.

Pembahasan sebelumnya menjelaskan bahwa pemulusan aset, baik ekponensial maupun aritmetika akan berpengaruh pada keragaman kontibusi Kontribusi terdiri atas kontribusi nomal dan kontribusi tambahan. Dufresne (1988) menjelaskan tentang penentuan nilai kontribusi tambahan untuk meminimumkan kerugian dengan cara menyebarkan kerugian ke dalam beberapa periode. Kedua metode pemulusan ini akan meminimumkan kerugian dengan cara menduga nilai aset.

10

keragaman dari kontribusi yang dibayarkan. Keragaman dari kontribusi inilah yang akan digunakan sebagai acuan perbandingan metode pemulusan eksponensial dan pemulusan aritmetika. Semakin kecil ragam dari kontribusi maka semakin baik model tersebut.

Menurut Owadally (2003), penilaian aset menggunakan pemulusan eksponensial dan pemulusan aritmetika dalam jangka panjang akan menghasilkan keragaman dana yang sama baik untuk setiap kombinasi dari dan ( dan ). Berdasarkan hal tersebut, menggunakan asumsi bahwa pada pemulusan eksponensial dan aritmetika sama, maka untuk setiap kombinasi

dan akan menghasilkan pada pemulusan eksponensial lebih kecil dibandingkan pemulusan aritmetika.

Bukti:

Misalkan diberikan fungsi , , , berturut-turut adalah fungsi kebalikan dari persamaan (10), (16), (11), (17) sebagai berikut:

∑ ∑

∑ ∑ .

Membuktikan pada pemulusan eksponensial lebih kecil dibanding pemulusan aritmetika pada saat untuk pemulusan eksponensial dan pemulusan aritmetika bernilai sama, sama saja dengan menunjukkan ketika dengan dan .

Menggunakan persamaan ∑ ∑ substitusi ke persamaan

, maka

[ ∑ ] ∑

[∑ ( ) ∑ ] ∑

( ) ∑ ∑ sehingga didapat ∑ ∑ dan

∑ [(∑ ) (∑ ) ] ∑ ∑ (∑ ) (∑ ) .

Diketahui bahwa sehingga

∑

∑( )

11

(∑ )(∑ ) [∑( )] selanjutnya diperoleh

∑ ∑ ∑ ∑( ) ∑( ) ∑ .

Karena dan karena ∑ ∑ , maka persamaan

menjadi ∑ ∑ . Telah ditunjukkan bahwa ∑

∑ , sehingga dapat disimpulkan bahwa . Terbukti bahwa pada pemulusan eksponensial lebih kecil dibandingkan pemulusan aritmetika pada saat untuk pemulusan eksponensial dan pemulusan aritmetika sama.

Ilustrasi Pendugaan Nilai Aset Aktuaria

Pendugaan nilai aset aktuaria dalam karya ilmiah ini menggunakan beberapa asumsi dan juga data yang sesuai dengan kondisi pasar di Indonesia. Asumsi-asumsi yang digunakan adalah sebagai berikut:

1 Tingkat mortalitas diasumsikan seperti Tabel Mortalita Indonesia 2011 (laki-laki) dengan nilai awal . Data Tabel Mortalita Indonesia 2011 dapat dilihat pada Lampiran 3.

2 Populasi peserta pensiun diasumsikan stasioner (besarnya populasi dan distribusi usia dalam populasi tetap konstan dari tahun ke tahun) dan semua peserta program pensiun mulai bekerja mulai usia yaitu 25 tahun dan usia pensiun normal yaitu 56 tahun.

3 Gaji peserta sebesar 1 satuan dan mengalami kenaikan yang sama setiap tahunnya sebesar

4 Manfaat pensiun diberikan dengan proporsi 3/4 dari gaji terakhir.

5 Tidak terjadi inflasi dan tingkat suku pengembalian investasi ( ) menyebar normal dengan nilai harapan sama dengan suku bunga pengembalian investasi aktual dan simpangan baku

.

6 Tingkat bunga pengembalian investasi asumsi aktuaria ( ) besarnya sama dengan tingkat bunga atas kewajiban pensiun ( ) sebesar .

7 Unfunded liability diasumsikan sama dengan nol, sehingga nilai dana awal ( ) sama dengan actuarial liability.

8 Semua perhitungan besarnya dinyatakan ke dalam proporsi terhadap manfaat pensiun ( ).

Perhitungan

Gaji terakhir peserta pensiun diperoleh pada saat usia 55 tahun, besarnya gaji yaitu

471.

12

( ) dan besar total manfaat pensiun yang diperoleh adalah

∑ .

Dari persamaan (1) besarnya actuarial liability setiap tahunnya adalah

Menurut Owadally (2003), besarnya parameter pemulusan yang efisien adalah . Dalam karya ilmiah ini akan digunakan nilai . Karena tingkat pengembalian investasi aset dengan simpangan baku , maka besarnya tingkat bunga investasi aktual besarnya tidak konstan setiap waktu. Selanjutnya dibangkitkan data suku bunga investasi aktual yang menyebar normal sebanyak 50 dengan nilai harapan 5% dan simpangan baku 0.0025. Diasumsikan juga bahwa untuk , , , ,

. Tahapan perhitungan aktuaria adalah sebagai berikut: 1 Untuk tahun ke-0

Besarnya kontribusi dihitung menggunakan persamaan (2) yaitu

13

dan nilai aset dengan asumsi aktuaria tanpa pemulusan adalah

Penentuan nilai dugaan aset pensiun dihitung menggunakan persamaan (8), yaitu

14

Penentuan nilai dugaan aset pensiun dihitung menggunakan persamaan (8), yaitu

sebelumnya. Secara rekursif perhitungan aktuaria dapat dihitung menggunakan Microsoft Excel yang dapat dilihat pada Tabel 1. Perhitungan aktuaria secara lengkap dapat dilihat pada Lampiran 5.

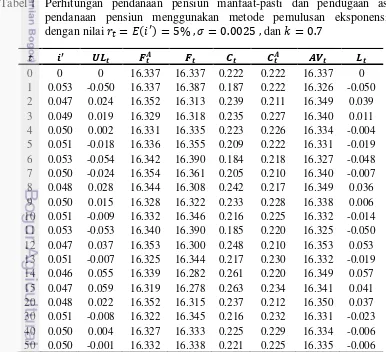

Tabel 1 Perhitungan pendanaan pensiun manfaat-pasti dan pendugaan aset pendanaan pensiun menggunakan metode pemulusan eksponensial dengan nilai dan

0 0 0 16.337 16.337 0.222 0.222 16.337 0

1 0.053 -0.050 16.337 16.387 0.187 0.222 16.326 -0.050

2 0.047 0.024 16.352 16.313 0.239 0.211 16.349 0.039

3 0.049 0.019 16.329 16.318 0.235 0.227 16.340 0.011

4 0.050 0.002 16.331 16.335 0.223 0.226 16.334 -0.004

5 0.051 -0.018 16.336 16.355 0.209 0.222 16.331 -0.019

6 0.053 -0.054 16.342 16.390 0.184 0.218 16.327 -0.048

7 0.050 -0.024 16.354 16.361 0.205 0.210 16.340 -0.007

8 0.048 0.028 16.344 16.308 0.242 0.217 16.349 0.036

9 0.050 0.015 16.328 16.322 0.233 0.228 16.338 0.006

10 0.051 -0.009 16.332 16.346 0.216 0.225 16.332 -0.014

11 0.053 -0.053 16.340 16.390 0.185 0.220 16.325 -0.050

12 0.047 0.037 16.353 16.300 0.248 0.210 16.353 0.053

13 0.051 -0.007 16.325 16.344 0.217 0.230 16.332 -0.019

14 0.046 0.055 16.339 16.282 0.261 0.220 16.349 0.057

15 0.047 0.059 16.319 16.278 0.263 0.234 16.341 0.041

20 0.048 0.022 16.352 16.315 0.237 0.212 16.350 0.037

30 0.051 -0.008 16.322 16.345 0.216 0.232 16.331 -0.023

40 0.050 0.004 16.327 16.333 0.225 0.229 16.334 -0.006

15

Gambar 1 Nilai aset aktual dan nilai aset berdasarkan pemulusan eksponensial Tabel 1 menunjukkan perhitungan aktuaria asuransi pensiun manfaat-pasti menggunakan pemulusan eksponensial. Nilai adalah nilai suku bunga pengembalian investasi aktual yang menyebar normal dengan nilai harapan 5% dan simpangan baku 0.0025. Unfunded liability memiliki nilai yang bervariasi, unfunded liability bernilai positif berarti bahwa dana yang dimiliki perusahaan tidak cukup untuk menanggung biaya kewajiban aktuaria dan apabila bernilai negatif maka akan berlaku sebaliknya. Nilai dana perusahaan dan kontribusi peserta juga dapat dilihat dalam Tabel 1. Dana perusahaan berdasarkan asumsi aktuaria dan kontribusi asumsi aktuaria dihitung dengan menggunakan suku bunga pengembalian investasi asumsi aktuaria sebesar 5%. Baik dana perusahaan maupun kontribusi berdasarkan asumsi aktuaria dan aktual memiliki nilai yang tidak berbeda jauh.

Pada Tabel 1 dan Gambar 1 dapat dilihat bahwa nilai pasar aset mengalami peningkatan pada tahun ke-1 ke tahun ke-2, kemudian mengalami penurunan pada tahun ke-3 dan meningkat lagi pada tahun ke-4. Peningkatan dan penurunan ini terus terjadi setiap tahunnya disebabkan oleh perubahan suku bunga setiap tahunnya. Pemulusan aset bertujuan agar nilai dugaan aset aktuaria tidak memiliki perbedaan yang signifikan dengan nilai aset aktual. Tabel 1 memperlihatkan bahwa tahun ke-1 kerugian bernilai negatif yang berarti bahwa terjadi defisit atau rugi. Tahun ke-2 dan ke-3 terjadi surplus, sedangkan pada tahun ke-4 sampai ke-7 terjadi defisit atau rugi. Kerugian terjadi karena perbedaan antara suku bunga aktual dan suku bunga asumsi aktuaria.

16

dapat dikatakan baik. Pendugaan nilai aset ini masih ada kemungkinan menghasilkan pendugaan yang lebih baik dengan menggunakan nilai parameter yang berbeda.

Pendugaan Nilai Aset Menggunakan Pemulusan Aritmetika

Menurut Owadally (2003), nilai periode pada pemulusan aritmetika yang efisien adalah Karena tingkat pengembalian investasi aset ( dengan simpangan baku maka besarnya tingkat bunga investasi aktual besarnya tidak konstan setiap waktu. Data suku bunga investasi aktual yang digunakan seperti yang digunakan dalam perhitungan pada pemulusan eksponensial. Diasumsikan juga bahwa untuk , , , .

Besarnya kontribusi dihitung menggunakan persamaan (15) yaitu ∑

17 ∑

.

Penentuan nilai dugaan aset pensiun dihitung menggunakan (14), yaitu

∑

dan nilai aset dengan asumsi aktuaria tanpa pemulusan adalah

Penentuan nilai dugaan aset pensiun dihitung menggunakan (14), yaitu

∑

. 4. Untuk

18

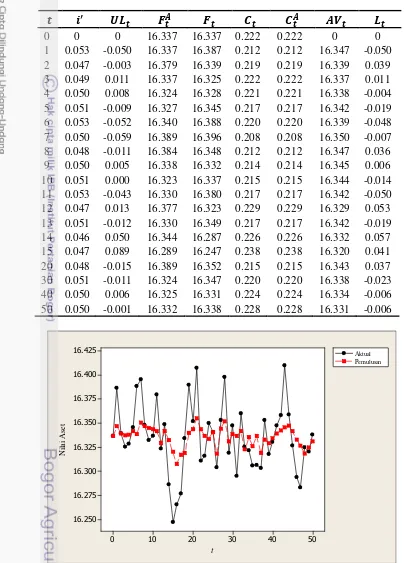

Tabel 2 Perhitungan pendanaan pensiun manfaat-pasti dan pendugaan aset pendanaan pensiun menggunakan metode pemulusan aritmetika dengan nilai dan

0 0 0 16.337 16.337 0.222 0.222 0 0

1 0.053 -0.050 16.337 16.387 0.212 0.212 16.347 -0.050

2 0.047 -0.003 16.379 16.339 0.219 0.219 16.339 0.039

3 0.049 0.011 16.337 16.325 0.222 0.222 16.337 0.011

4 0.050 0.008 16.324 16.328 0.221 0.221 16.338 -0.004

5 0.051 -0.009 16.327 16.345 0.217 0.217 16.342 -0.019

6 0.053 -0.052 16.340 16.388 0.220 0.220 16.339 -0.048

7 0.050 -0.059 16.389 16.396 0.208 0.208 16.350 -0.007

8 0.048 -0.011 16.384 16.348 0.212 0.212 16.347 0.036

9 0.050 0.005 16.338 16.332 0.214 0.214 16.345 0.006

10 0.051 0.000 16.323 16.337 0.215 0.215 16.344 -0.014

11 0.053 -0.043 16.330 16.380 0.217 0.217 16.342 -0.050

12 0.047 0.013 16.377 16.323 0.229 0.229 16.329 0.053

13 0.051 -0.012 16.330 16.349 0.217 0.217 16.342 -0.019

14 0.046 0.050 16.344 16.287 0.226 0.226 16.332 0.057

15 0.047 0.089 16.289 16.247 0.238 0.238 16.320 0.041

20 0.048 -0.015 16.389 16.352 0.215 0.215 16.343 0.037

30 0.051 -0.011 16.324 16.347 0.220 0.220 16.338 -0.023

40 0.050 0.006 16.325 16.331 0.224 0.224 16.334 -0.006

50 0.050 -0.001 16.332 16.338 0.228 0.228 16.331 -0.006

50

Gambar 2 Nilai aset aktual dan nilai aset berdasarkan pemulusan aritmetika

19 Tabel 2 menunjukkan perhitungan aktuaria asuransi pensiun manfaat-pasti menggunakan pemulusan aritmetika. Nilai adalah nilai suku bunga pengembalian investasi aktual yang menyebar normal dengan nilai harapan 5% dan simpangan baku 0.0025. Nilai sama seperti yang digunakan dalam pemulusan eksponensial. Unfunded liability memiliki nilai yang bervariasi, unfunded liability bernilai positif berarti bahwa dana yang dimiliki perusahaan tidak cukup untuk menanggung biaya kewajiban aktuaria dan apabila bernilai negatif maka akan berlaku sebaliknya. Dana perusahaan berdasarkan asumsi aktuaria dan kontribusi asumsi aktuaria merupakan dugaan aktuaria yang dihitung menggunakan suku bunga pengembalian investasi asumsi aktuaria sebesar 5%, sedangkan dana dan kontribusi adalah perhitungan aktual yang dihitung menggunakan suku bunga aktual.

Pada Tabel 2 dan Gambar 2 dapat dilihat bahwa nilai aset aktual pada tahun ke-1 menurun sampai tahun ke-3, meningkat pada tahun ke-4 sampai ke-5. Peningkatan dan penurunan nilai pasar aset ini disebabkan oleh perubahan suku bunga setiap periodenya. Nilai kerugian juga berubah-ubah setiap tahunnya. Tahun ke-1 terjadi kerugian dan pada tahun ke-2 dan ke-3 terjadi surplus. Tahun ke-4 sampai tahun ke-7 dan begitu seterusnya berubah-ubah setiap periode.

Nilai aset perusahaan menggunakan pemulusan memiliki ragam yang lebih kecil dari nilai aset aktual, hal ini disebabkan karena suku bunga yang digunakan setiap periodenya konstan. Pemulusan aset menggunakan parameter sudah menghasilkan dugaan aset yang tidak berbeda jauh dengan nilai aset aktual. Analisis kesalahan dalam pendugaan menggunakan Mean Absolute Percentage Error (MAPE) menghasilkan nilai sebesar 0.136%. Nilai kesalahan ini terbilang kecil sehingga pendugaan nilai aset menggunakan dapat dikatakan baik, namun masih mungkin menghasilkan pendugaan yang lebih baik dengan mencoba nilai parameter yang berbeda.

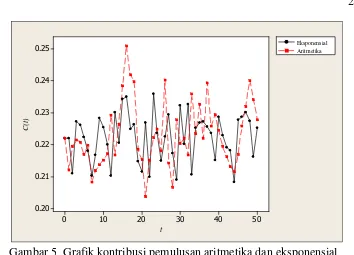

Pengaruh Pemulusan Aset terhadap Kontribusi

20

Gambar 3 Grafik kontribusi pada pemulusan eksponensial saat

21

Gambar 5 Grafik kontribusi pemulusan aritmetika dan eksponensial

Pemulusan terhadap aset menghasilkan besar kontribusi yang berbeda setiap waktu. Gambar 3 menunjukkan bahwa grafik kontribusi pada pemulusan eksponensial memiliki selisih dengan kontribusi aktual. Analisis kesalahan (error) menggunakan MAPE menghasilkan nilai sebesar 9.81%. Gambar 4 menunjukkan grafik kontribusi pada pemulusan aritmetika. Grafik antara kontribusi aktual dan kontribusi berdasarkan pemulusan memberikan error yang sangat kecil sehingga tampak berhimpit pada grafik. Analisis kesalahan menggunakan MAPE menghasilkan nilai sebesar 0.024%, nilai ini sangat kecil sehingga dapat dikatakan pendugaan yang dilakukan sangat baik.

22

SIMPULAN DAN SARAN

Simpulan

Pemulusan eksponensial menduga aset perusahaan dengan mencari nilai sekarang dan memberikan bobot secara eksponensial pada aset perusahaan tahun sebelumnya, sedangkan pemulusan aritmetika menduga aset perusahaan dengan mencari nilai sekarang dan merata-ratakan aset perusahaan pada beberapa tahun terakhir. Pemulusan eksponensial lebih baik dibandingkan pemulusan eksponensial dalam memengaruhi keragaman kontribusi. Keragaman kontribusi pemulusan eksponensial lebih kecil dibandingkan pada pemulusan aritmetika.

Perhitungan aktuaria dalam karya ilmiah ini menggunakan parameter

untuk pemulusan eksponensial dan untuk pemulusan aritmetika. Nilai MAPE menunjukkan tingkat kesalahan dalam menduga aset untuk pemulusan eksponensial sebesar 0.216% dan pemulusan aritmetika sebesar 0.136%. Pemulusan eksponensial menghasilkan keragaman kontribusi lebih kecil yaitu sebesar dibandingkan pemulusan eksponensial sebesar

.

Saran

Model pendugaan nilai aset pendanaan pensiun menggunakan pemulusan eksponensial dan pemulusan aritmetika dalam karya ilmiah ini masih perlu dibahas lebih lanjut ketika kerugian yang terjadi bukan hanya selisih antara tingkat bunga asumsi aktuaria dan tingkat bunga aktual. Asumsi-asumsi lain seperti populasi peserta yang tidak stasioner, terjadinya inflasi, dan juga tingkat bunga pengembalian investasi yang tidak menyebar normal juga masih bisa dibahas lebih lanjut lagi.

DAFTAR PUSTAKA

[CRSR] Committee on Retirement System Research. 2001. Survey of asset valuation methods for defined benefit pension plans. Pension Forum 13(1):1-49.

Dufresne D. 1988. Moment of pension contributions and fund level when rate of return are random. Journal of The Institute of Actuaries 115:535-544.

Dufresne D. 1989. Stability of pension systems when rates of return are random. Insurance: Mathematics and Economics 8:71-76.

23 Owadally MI. 2003. Efficient asset valuation methods for pension plans.

Actuarial Research Paper (148):1-19.

Pemerintah Republik Indonesia. 1992. Undang-Undang Republik Indonesia Nomor 11 Tahun 1992 tentang Dana Pensiun. Jakarta (ID): Sekretariat Negara. [PAI; AAJI; SR] Persatuan Aktuaris Indonesia; Asosiasi Asuransi Jiwa Indonesia;

Swiss Re. 2012. Tabel Mortalita Indonesia 2011. Jakarta (ID): AAJI Pr.

24

Lampiran 1 Pembuktian perhitungan nilai rataan pemulusan aset berdasarkan dana pada saat dan kerugian beberapa tahun terakhir

Akan dibuktikan:

∑ . Bukti:

Berdasarkan persamaan (5) diperoleh , dengan mensubstitusi persamaan tersebut ke dalam persamaan (12) maka

∑ ∑

∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑ ∑

∑ ∑ ∑ ∑ ∑

∑ ∑ ∑ ∑

25 Lampiran 2 Pembuktian perhitungan nilai rataan pemulusan aset berdasarkan

actuarial liability dan kerugian beberapa tahun terakhir Akan dibuktikan:

∑ Bukti:

Menggunakan persamaan (4) ke dalam persamaan (13) akan diperoleh

∑ . (18) Owadally (2003) mendefinisikan bentuk actuarial liability sebagai berikut:

dengan . Menggunakan persamaan tersebut dan dengan menyubstitusi persamaan (2) dan (4) ke dalam persamaan (5), maka akan diperoleh

. (19) Persamaan (18) dan (19) akan memberikan persamaan untuk unfunded liability dalam bentuk intervaluasi kerugian sebagai berikut:

∑ ∑

∑ ∑ ∑

∑ . (20) Selanjutnya dengan mensubtitusi persamaan (20) ke dalam persamaan (18) diperoleh

∑

26

Lampiran 3 Tabel Mortalita Indonesia 2011 untuk jenis kelamin laki-laki

25 0.00085 981771 56 0.01051 900106 87 0.17368 168714 26 0.00083 980936 57 0.01142 890646 88 0.1911 139412 27 0.00079 980122 58 0.01232 880475 89 0.20945 112770 28 0.00075 979348 59 0.01322 869628 90 0.22853 89150 29 0.00074 978613 60 0.01417 858132 91 0.24638 68777 30 0.00076 977889 61 0.01521 845972 92 0.26496 51832 31 0.0008 977146 62 0.01639 833105 93 0.2845 38099 32 0.00083 976364 63 0.01773 819450 94 0.30511 27260 33 0.00084 975554 64 0.01926 804921 95 0.32682 18943 34 0.00086 974735 65 0.021 789418 96 0.34662 12752 35 0.00091 973897 66 0.02288 772840 97 0.3677 8332 36 0.00099 973011 67 0.02486 755157 98 0.39016 5268 37 0.00109 972048 68 0.02702 736384 99 0.41413 3213 38 0.0012 970988 69 0.02921 716487 100 0.43974 1882 39 0.00135 969823 70 0.03182 695558 101 0.45994 1054 40 0.00153 968514 71 0.03473 673425 102 0.48143 569 41 0.00175 967032 72 0.03861 650037 103 0.50431 295 42 0.00196 965340 73 0.04264 624939 104 0.52864 146 43 0.00219 963448 74 0.04687 598292 105 0.5545 69 44 0.00246 961338 75 0.05155 570250 106 0.58198 31 45 0.00279 958973 76 0.05664 540854 107 0.61119 13 46 0.00318 956297 77 0.06254 510220 108 0.64222 5 47 0.00363 953256 78 0.06942 478311 109 0.67518 2 48 0.00414 949796 79 0.07734 445107 110 0.71016 1 49 0.00471 945864 80 0.08597 410682 111 1 0 50 0.00538 941409 81 0.09577 375376

29 Lanjutan

97 41 8332 0.135282 0.001148 98 42 5268 0.12884 0.000691 99 43 3213 0.122704 0.000402 100 44 1882 0.116861 0.000224 101 45 1054 0.111297 0.000119 102 46 569 0.105997 6.14E-05 103 47 295 0.100949 3.03E-05 104 48 146 0.096142 1.43E-05 105 49 69 0.091564 6.44E-06 106 50 31 0.087204 2.75E-06

107 51 13 0.083051 1.1E-06

108 52 5 0.079096 4.03E-07

109 53 2 0.07533 1.53E-07

110 54 1 0.071743 7.31E-08

111 55 0 0.068326 0

∑

30

31 Lanjutan

32

33 Lanjutan

34

RIWAYAT HIDUP

Penulis dilahirkan di Ponorogo pada tanggal 26 April 1992 dari ayah Mawardi dan ibu Martumi. Penulis adalah anak pertama dari tiga bersaudara. Tahun 2010 penulis lulus dari SMA Negeri 1 Ponorogo dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Masuk IPB dan diterima di Departemen Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam.