FAKTOR-FAKTOR YANG MEMPENGARUHI KEBERHASILAN

PENERAPAN PERMENDAGRI NOMOR 59 TAHUN 2007

DI PEMERINTAHAN PROVINSI SUMATERA UTARA

TESIS

Oleh

AMAR RINANDA LUBIS

077017092/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2009

S

E K

O L

A

H

P A

S C

A S A R JA

N

FAKTOR-FAKTOR YANG MEMPENGARUHI KEBERHASILAN

PENERAPAN PERMENDAGRI NOMOR 59 TAHUN 2007

DI PEMERINTAHAN PROVINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada

Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

AMAR RINANDA LUBIS

077017092/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : FAKTOR-FAKTOR YANG MEMPENGARUHI

KEBERHASILAN PENERAPAN PERMENDAGRI

NOMOR 59 TAHUN 2007 DI PEMERINTAH

PROVINSI SUMATERA UTARA Nama Mahasiswa : Amar Rinanda Lubis

Nomor Pokok : 077017092

Program Studi : Akuntansi

Menyetujui

Komisi Pembimbing:

(Erlina, SE, M.Si, Ph.D., Ak) Ketua

(Drs. Zainul Bahri Torong, M.Si, Ak) Anggota

Ketua Program Studi, Direktur

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B., M.Sc)

Telah diuji pada

Tanggal : 30 Nopember 2009

PANITIA PENGUJI TESIS :

Ketua : Erlina, SE, M.Si, Ph.D., Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si., Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA., Ak

3. Dra. Tapi Anda Sari Lubis, M.Si., Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Faktor-Faktor yang Mempengaruhi Keberhasilan Penerapan Permendagri 59 Tahun 2007 di Pemerintahan Provinsi Sumatera Utara”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara jelas.

Medan, Nopember 2009 Yang Membuat Pernyataan :

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris dan menganalisis pengaruh regulasi, komitmen, SDM dan perangkat pendukung berpengaruh terhadap keberhasilan penerapan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007.

Populasi pada penelitian ini adalah Pejabat SKPD Provinsi Sumatera Utara berjumlah 108 orang dan dijadikan sampel sejumlah 93 orang. Untuk menguji pengaruh regulasi, komitmen, SDM dan perangkat pendukung terhadap keberhasilan penerapan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, secara simultan dan parsial digunakan uji F dan uji t.

Hasil penelitian ini membuktikan bahwa regulasi, komitmen, SDM dan perangkat pendukung secara simultan berpengaruh terhadap keberhasilan penerapan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007. Secara parsial regulasi, komitmen dan SDM berpengaruh terhadap keberhasilan penerapan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007. Sedangkan perangkat pendukung tidak berpangaruh. Hasil penelitian ini juga membuktikan bahwa 48% variasi keberhasilan penerapan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, dapat dijelaskan oleh variabel regulasi, komitmen, SDM dan perangkat pendukung dan sisanya sebesar 52% dijelaskan oleh variabel lain di luar variabel yang digunakan.

ABSTRACT

This study aims to test empirically and analyze the influence of regulation, commitment, human resources and supporting devices to the successful implementation of the Minister of Home Affairs Regulation No. 59 Year 2007.

Population in this study is SKPD Officer of North Sumatra Province (108 people) which was sampled for 93 people. Simultaneous F test and partial t test were used to studies effects of regulation, commitment, human resources and supporting devices to the successful implementation of the Minister of Home Affairs Regulation No. 59 Year 2007.

These results prove that the regulation, commitment, human resources and supporting devices simultaneously influence the successful implementation of the Minister of Home Affairs Regulation No. 59 Year 2007. In partial, regulation, commitment and human resources affect successful implementation of the Minister of Home Affairs Regulation No. 59 Year 2007, while the supporting devices did not have an effect. These results show that 48% variations of successful implementation of the Minister of Home Affairs Regulation No. 59 Year 2007, depends on variable of regulation, commitment, human resources and supporting devices and the remaining 52% depends on other uninvestigated variables.

KATA PENGANTAR

Alhamdulillah, puji dan syukur ke hadirat Allah SWT atas berkat rahmat, hidayah dan karunia-Nya yang senantiasa dilimpahkan, sehingga penulis dapat menyelesaikan tesis dengan judul “Faktor-Faktor yang Mempengaruhi Keberhasilan Penerapan Permendagri Nomor 59 Tahun 2007 di Pemerintahan Provinsi Sumatera Utara”. Tak lupa shalawat dan salam kita sampaikan kepada junjungan Nabi besar Muhammad SAW yang telah diutus sebagai rahmat bagi alam semesta. Tesis ini dimaksud merupakan salah satu syarat dalam menyelesaikan studi program S-2 pada Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara. Besar harapan penulis, tesis ini dapat bermanfaat dan berguna untuk kalangan akademik maupun instansi pemerintahan.

Dalam pelaksanaan tesis, penulis telah banyak menerima bantuan dari berbagai pihak, baik bantuan sekolah hingga penyusunan tesis ini. Oleh karena itu dengan ikhlas dan setulus hati, penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Chairuddin, P. Lubis, DTM&H, Sp. A (K), selaku Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. T. Chairun Nisa B, MSc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

Dosen Pembanding yang telah banyak memberikan kritik dan saran untuk perbaikan tesis.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak selaku Sekretaris Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara sekaligus Dosen Pembanding yang telah banyak memberikan koreksi atas penyempurnaan tesis;

5. Ibu Erlina, SE, M.Si, Ph.D., Ak selaku Dosen Pembimbing Pertama yang telah membantu memberikan saran, koreksi dan motivasi kepada penulis dalam penyusunan tesis.

6. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembimbing Kedua yang telah banyak meluangkan waktu dan pikiran secara sabar dan penuh kasih sayang untuk mengarahkan, membimbing, dan memberikan saran-saran dengan ketulusan hati hingga selesainya penyusunan tesis ini.

7. Bapak Iskandar Muda, SE, M.Si, Ak, selaku Dosen Pembanding yang juga telah banyak memberikan kritik dan saran untuk perbaikan tesis ini.

8. Segenab tim pengajar dan staff akademik Sekolah Pascasarjana Universitas Sumatera Utara yang telah banyak memberikan pengetahuan yang tak terhingga kepada penulis, selama mengikuti pendidikan.

10.Isteri tercinta Ummi Nadara, yang telah banyak memberikan motivasi, semangat, dukungan dan do’a selama mengikuti pendidikan tugas belajar ini dan anak-anakku tersayang yang menjadi sumber inspirasi dan penghibur hati ini.

11.Rekan-rekan mahasiswa Sekolah Pascasarjana USU, yang telah memberikan dukungan dan saran-saran yang berarti bagi penulis.

12.Serta semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah banyak membantu dan memberikan saran maupun perhatiannya sehingga penulisan tesis ini terselesaikan.

Penulis menyadari bahwa masih banyak keterbatasan yang dimiliki oleh penulis dalam menyelesaikan tesis ini, sehingga sangat diperlukan masukan dan saran yang sifatnya membangun. Namun demikian, besar harapan penulis terhadap tesis yang telah diselesaikan ini dapat bermanfaat bagi para pembaca.

Medan, Nopember 2009 Penulis,

RIWAYAT HIDUP

Nama : Amar Rinanda Lubis

Tempat/Tanggal Lahir : Medan, 6 April 1974 Janis Kelamin : Laki-laki

Agama : Islam

Status : Kawin

Nama Orang Tua

Ayah : Alm Drs. H. Husrin Lubis

Ibu : Anida Daulay

Nama Isteri : Ummi Nadra

Nama Anak : 1. Umar Ahmad Lubis 2. Nabila Aryani Lubis 3. Adina Khairani Lubis

Alamat : Jl. Ngalengko Gg. Langgar No. 22 Medan Pendidikan

SD : Negeri 030 Pekanbaru SMP : Negeri 4 Pekanbaru SMA : Negeri 2 Palembang

DAFTAR ISI

Halaman

ABSTRAK... ... i

ABSTRACT... ... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Originalitas ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Landasan Teori ... 8

2.1.1 Permendagri Nomor 59 Tahun 2007 ... 8

2.1.2 Faktor-faktor yang Mempengaruhi Keberhasilan Penerapan Permendagri 59 Tahun 2007... 12

2.1.3 Review Penelitian Terdahulu ... 15

BAB III KERANGKA KONSEP DAN HIPOTESIS ... 17

3.1 Kerangka Konsep ... 17

BAB IV METODOLOGI PENELITIAN ... 20

4.1 Jenis Penelitian ... 20

4.2 Lokasi Penelitian... 20

4.3 Populasi dan Sampel ... 21

4.4 Metode Pengumpulan Data ... 22

4.5 Definisi Operasional dan Pengukuran Variabel ... 23

4.6 Model dan Teknik Analisis Data... 29

4.6.1 Model Analisa Data... 29

4.6.2 Teknik Analisis Data... 30

4.6.3 Pengujian Asumsi Klasik ... 32

4.6.4 Pengujian Hipotesis ... 34

4.6.5 Analisis Koefisien Determinasi (R2) ... 36

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 38

5.1 Deskripsi Data ... 38

5.1.1 Deskripsi Lokasi ... 38

5.1.2 Karakteristik Responden ... 39

5.1.3 Deskriptif Data Statistik... 40

5.2 Analisis Data ... 41

5.2.1 Uji Kualitas Data ... 41

5.2.2 Uji Asumsi Klasik ... 44

5.3 Hasil Pengujian Hipotesis ... 48

5.3.2 Pengujian Hipotesis dengan Uji t ... 50

5.3.3 Hasil Persamaan Regresi ... 51

5.3.4 Analisis Koefisien Determinasi (R2) ... 53

5.4 Pembahasan Hasil Penelitian ... 54

BAB VI KESIMPULAN DAN SARAN ... 58

6.1 Kesimpulan ... 58

6.2 Keterbatasan Penelitian ... 59

6.3 Saran ... 60

DAFTAR TABEL

Nomor Judul Halaman

2.1. Tinjauan atas Penelitian Terdahulu ... 16

4.1. Definisi Operasional dan Pengukuran Variabel ... 27

5.1. Distribusi Kuesioner ... 38

5.2. Kriteria Responden... 39

5.3. Deskripsi Statistik ... 40

5.4. Uji Validitas Variabel Penelitian ... 42

5.5. Uji Reliabilitas Variabel Penelitian... 43

5.6. Uji Multikolinieritas... 47

5.7. Hasil Uji F ... 49

5.8. Nilai t Hitung... 50

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Pertanggungjawaban Pelaksanaan APBD - SKPD ... 4

3.1. Kerangka Konseptual... ... 18

5.1. Grafik Histogram... ... 45

5.2. Grafik Uji Normalitas... ... 45

DAFTAR LAMPIRAN

Nomor Judul Halaman

I. Kuesioner ... 65

II. Hasil Uji Variabel ... 70

III. Hasil Uji Coefficients... 77

IV. Hasil Uji Grafik Uji Validitas dan Reabilitas ... 78

V. Hasil Uji Heteroskedastisitas ... 79

VI. Daftar SKPD ... 80

ABSTRAK

Penelitian ini bertujuan untuk menguji secara empiris dan menganalisis pengaruh regulasi, komitmen, SDM dan perangkat pendukung berpengaruh terhadap keberhasilan penerapan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007.

Populasi pada penelitian ini adalah Pejabat SKPD Provinsi Sumatera Utara berjumlah 108 orang dan dijadikan sampel sejumlah 93 orang. Untuk menguji pengaruh regulasi, komitmen, SDM dan perangkat pendukung terhadap keberhasilan penerapan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, secara simultan dan parsial digunakan uji F dan uji t.

Hasil penelitian ini membuktikan bahwa regulasi, komitmen, SDM dan perangkat pendukung secara simultan berpengaruh terhadap keberhasilan penerapan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007. Secara parsial regulasi, komitmen dan SDM berpengaruh terhadap keberhasilan penerapan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007. Sedangkan perangkat pendukung tidak berpangaruh. Hasil penelitian ini juga membuktikan bahwa 48% variasi keberhasilan penerapan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007, dapat dijelaskan oleh variabel regulasi, komitmen, SDM dan perangkat pendukung dan sisanya sebesar 52% dijelaskan oleh variabel lain di luar variabel yang digunakan.

ABSTRACT

This study aims to test empirically and analyze the influence of regulation, commitment, human resources and supporting devices to the successful implementation of the Minister of Home Affairs Regulation No. 59 Year 2007.

Population in this study is SKPD Officer of North Sumatra Province (108 people) which was sampled for 93 people. Simultaneous F test and partial t test were used to studies effects of regulation, commitment, human resources and supporting devices to the successful implementation of the Minister of Home Affairs Regulation No. 59 Year 2007.

These results prove that the regulation, commitment, human resources and supporting devices simultaneously influence the successful implementation of the Minister of Home Affairs Regulation No. 59 Year 2007. In partial, regulation, commitment and human resources affect successful implementation of the Minister of Home Affairs Regulation No. 59 Year 2007, while the supporting devices did not have an effect. These results show that 48% variations of successful implementation of the Minister of Home Affairs Regulation No. 59 Year 2007, depends on variable of regulation, commitment, human resources and supporting devices and the remaining 52% depends on other uninvestigated variables.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Pemerintah Indonesia dan seluruh lapisan masyarakat telah memperjuangkan suatu reformasi, sehingga reformasi tersebut membawa perubahan dalam kehidupan politik nasional maupun di daerah. Satu diantaranya yaitu mengesahkan sejumlah kebijakan dan peraturan yang berkaitan dengan pengelolaan keuangan pemerintah daerah dengan tujuan untuk memperbaiki sistem yang sudah ada dan akuntabilitas yang lebih besar atas sumber daya masyarakat yang dikelola oleh pemerintah daerah. Untuk menjawab tuntutan tersebut, pemerintah terus berupaya untuk bersikap lebih transparan dalam pertanggungjawaban publiknya. Sebagai dasar perubahan fundamental dari reformasi di bidang keuangan maka ditetapkanlah Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, dilanjutkan dengan penetapan standar dalam penyusunan Laporan Keuangan untuk Pemerintah Pusat dan Pemerintah Daerah yakni Peraturan Pemerintah Nomor 24 Tahun 2005.

Daerah. Dengan adanya agenda reformasi pemerintah mengenai pemerintah daerah dan perimbangan keuangan antara pemerintah pusat dan daerah melalui desentralisasi keuangan dan otonomi daerah. Pemerintah daerah diharapkan bisa meningkatkan kemandirian dalam pengelolaan pembangunan daerah. Hal ini merupakan suatu proses terhadap keterlibatan dari segenap unsur dan lapisan masyarakat, untuk dapat memberikan wewenang pemerintah daerah untuk mengatur dan mengurus sendiri pemerintahannya berdasarkan aspirasi masyarakat. Sehingga aspirasi dari masyarakat dapat tercapai setempat bagi pemerintah daerah dalam melakukan pengelolaan keuangan. Pemerintah pusat sebagai katalisator dan fasilitator merupakan pihak yang lebih mengetahui sasaran dan tujuan pembangunan yang akan dicapai. Sebagai katalisator dan fasilitator tentunya membutuhkan berbagai sarana dan fasilitas pendukung dalam rangka terlaksananya pembangunan secara berkesinambungan.

Bertitik tolak dari hasil pembangunan yang akan dicapai dengan tetap memperhatikan fasilitas keterbatasan sumber daya yang ada maka dalam rangka untuk memenuhi tujuan pembangunan baik secara nasional atau regional perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat baik yang dilakukan oleh aparat tingkat atas maupun tingkat daerah serta jajarannya sesuai ketentuan perundang-undangan yang berlaku.

mempersiapkan diri untuk melakukan pengelolaan keuangan daerah yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah. Dalam pelaksanaan pengelolaan keuangan di daerah, Pemerintah telah menetapkan Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Peraturan Pemerintah Nomor 39 Tahun 2007 tentang Pengelolaan Keuangan Negara dan Daerah yang diperjelas dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah dan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 atas perubahan Permendagri Nomor 13 Tahun 2006.

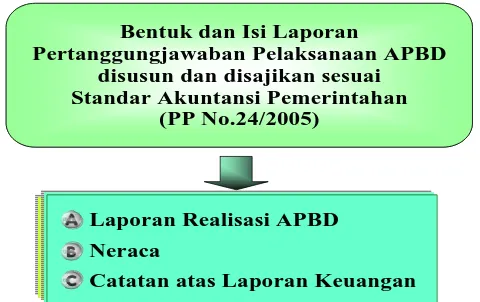

Permendagri Nomor 59 Tahun 2007 yang merupakan sebagai pedoman dalam pelaksanaan, penatausahaan APBD dan laporan keuangan juga mencakup kebijakan akuntansi. Kebijakan akuntansi merupakan sebagai dasar yang harus dipatuhi dalam menyusun laporan keuangan. Di samping kebijakan akuntansi, pemerintah daerah juga harus memiliki SDM yang mampu menyusun laporan keuangan daerah yang sesuai dengan Permendagri 59 Tahun 2007 dan Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan. Hal ini merupakan salah satu tuntutan yang harus dipenuhi dari Permendagri 59 Tahun 2007 di mana setiap SKPD harus menyusun laporan keuangannya masing-masing.

b. Neraca SKPD; c. Catatan atas laporan keuangan SKPD dan berdasarkan Pasal 290 ayat (1), (2) dan (3) yang intinya menyatakan bahwa Kepala SKPD harus menyampaikan laporan realisasi anggaran sebanyak dua kali setahun yakni semester pertama (Januari sampai dengan Juni) yang menerangkan realisasi anggaran pendapatan dan belanja SKPD disertai dengan prognosis untuk enam bulan berikutnya paling lama tujuh hari kerja setelah semester pertama tahun anggaran berkenaan. Selanjutnya Kepala SKPD menyampaikan laporan tahunan yang dimulai dari periode Januari sampai dengan Desember tahun anggaran. Bentuk laporan pertanggungjawaban pelaksanaan APBD SKPD sebagai berikut:

Gambar 1.1. Pertanggungjawaban Pelaksanaan APBD - SKPD

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan

kebijaksanaan keuangan tahunan pemerintah daerah yang disusun berdasarkan

ketentuan perundang-undangan yang berlaku, serta berbagai pertimbangan

lainnya dengan maksud agar penyusunan, pemantauan, pengendalian dan

evaluasi APBD mudah dilakukan. Pada sisi yang lain APBD dapat pula menjadi Bentuk dan Isi Laporan

Pertanggungjawaban PelaksanaanPelaksanaanAPBD APBD --SKPDSKPD

Laporan Realisasi APBD

Neraca

sarana bagi pihak tertentu untuk melihat atau mengetahui kemampuan daerah

baik dari sisi pendapatan maupun sisi belanja. Khusus dalam penyusunan

laporan keuangan daerah, pemerintah daerah di samping harus memiliki

kebijakan akuntansi sebagai dasar dalam menyusun laporan keuangan,

pemerintah daerah juga harus memiliki SDM, komitmen dan perangkat

pendukung yang mampu dalam menyusun laporan keuangan daerah sesuai

dengan Permendagri 59 Tahun 2007 dan Peraturan Pemerintah Nomor 24

Tahun 2005 tentang Standar Akuntansi Pemerintahan.

Dari penelitian yang dilakukan Azhar tahun 2007 pada Pemerintah Kota Banda Aceh menyimpulkan bahwa regulasi, komitmen, SDM dan perangkat pendukung secara simultan mempunyai pengaruh yang signifikan terhadap keberhasilan penerapan Permendagri Nomor 13 Tahun 2006. Pengaruh faktor regulasi, komitmen, SDM, dan perangkat pendukung terhadap keberhasilan penerapan Permendagri 13 Tahun 2006 terlihat juga masih rendah, hal ini terbukti dari adanya penyelesaian proses penyusunan APBD dan penyusunan laporan keuangan daerah.

1.2. Rumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, peneliti merumuskan beberapa masalah sebagai berikut: Apakah regulasi, komitmen, SDM dan perangkat pendukung secara parsial dan simultan berpengaruh terhadap keberhasilan penerapan Permendagri Nomor 59 Tahun 2007 pada Pemerintahan Provinsi Sumatera Utara?

1.3. Tujuan Penelitian

Untuk menguji dan menganalisis pengaruh regulasi, komitmen, SDM dan perangkat pendukung secara parsial dan simultan terhadap keberhasilan penerapan Permendagri Nomor 59 Tahun 2007 pada Pemerintahan Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Bagi peneliti, melalui penelitian ini diharapkan untuk dapat memperdalam pengetahuan peneliti tentang pengaruh regulasi, komitmen, SDM dan perangkat pendukung terhadap keberhasilan penerapan Permendagri Nomor 59 Tahun 2007 pada Pemerintah Provinsi Sumatera Utara.

c. Bagi calon peneliti, penelitian ini diharapkan dapat dijadikan sebagai bahan referensi dalam penelitian-penelitian yang sejenis.

1.5. Originalitas

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Permendagri Nomor 59 Tahun 2007

Permendagri Nomor 59 Tahun 2007 merupakan peraturan keuangan daerah yang meliputi kekuasaan pengelolaan keuangan daerah, azas umum dan struktur APBD, penyusunan rancangan APBD, penetapan APBD, penyusunan dan penetapan APBD bagi daerah yang belum memiliki DPRD, pelaksanaan APBD, perubahan APBD, pengelolaan kas, penatausahaan keuangan daerah, akuntansi keuangan daerah, pertanggungjawaban pelaksanaan APBD, pembinaan dan pengawasan pengelolaan keuangan daerah, kerugian daerah dan pengelolaan keuangan BLUD.

Mardiasmo (1999: 11) mengemukakan bahwa salah satu aspek dari pemerintah daerah yang harus diatur secara hati-hati adalah masalah pengelolaan keuangan daerah dan anggaran daerah. Anggaran daerah atau APBD merupakan instrumen kebijakan yang utama bagi pemerintah daerah sebagai instrumen kebijakan, anggaran daerah menduduki posisi sentral dalam upaya pengembangan kapabilitas dan efektivitas pemerintah daerah. Anggaran daerah seharusnya dipergunakan sebagai alat untuk menentukan besarnya pendapatan dan pengeluaran, alat bantu pengambilan keputusan dan perencanaan pembangunan, alat otoritas pengeluaran di masa yang akan datang. Ukuran standar untuk evaluasi kinerja serta alat koordinasi bagi semua aktivitas di berbagai unit kerja. Penentuan besarnya pendapatan dan belanja daerah tidak terlepas dari peraturan perundang-undangan yang berlaku.

Dasar hukum dalam pengelolaan keuangan daerah sebagai suatu perwujudan dari rencana kerja keuangan akan dilaksanakan oleh pemerintah daerah dalam tahun anggaran yang bersangkutan, selain berdasarkan pada ketentuan-ketentuan umum juga berlandaskan pada:

a. Undang-Undang Republik Indonesia Nomor 22 Tahun 1999 tentang Pemerintahan Daerah;

b. Peraturan Pemerintah Republik Indonesia Nomor 25 Tahun 2000 tentang Kewenangan Pemerintah dan Kewenangan Provinsi Sebagai Daerah Otonom. c. Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang Pedoman

penyusunan perhitungan APBD;

d. Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Daerah;

e. Undang-Undang Republik Indonesia Nomor 1 Tahun 2005 tentang Perbendaharaan Negara;

f. Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan;

g. Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

h. Peraturan Pemerintah Republik Indonesia Nomor 13 Tahun 2006 tentang Pengelolaan Keuangan Daerah.

i. Peraturan Pemerintah Republik Indonesia Nomor 59 Tahun 2007 tentang Pengelolaan Keuangan Daerah.

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu sendiri dengan prinsip-prinsip pengelolaan keuangan daerah menurut Devas, dkk (1987: 279-280) adalah sebagai berikut:

a. Tanggung jawab (accountability)

dan pengawasan yaitu tata cara yang efektif untuk menjaga kekayaan uang dan barang serta mencegah terjadinya penghamburan dan penyelewengan dan memastikan semua pendapatan yang sah benar-benar terpungut jelas sumbernya dan tepat penggunaannya.

b. Mampu memenuhi kewajiban keuangan

Keuangan daerah harus ditata dan dikelola sedemikian rupa sehingga mampu melunasi semua kewajiban atau ikatan keuangan baik jangka pendek, jangka panjang maupun pinjaman jangka panjang pada waktu yang telah ditentukan. c. Kejujuran

Hal-hal yang menyangkut pengelolaan keuangan daerah pada prinsipnya harus diserahkan kepada pegawai yang betul-betul jujur dan dapat dipercaya.

d. Hasil guna (efectiveness) dan daya guna (efficiency)

Merupakan tata cara mengurus keuangan daerah harus sedemikian rupa sehingga memungkinkan program dapat direncanakan dan dilaksanakan untuk mencapai tujuan pemerintah daerah dengan biaya yang serendah-rendahnya dan dalam waktu yang secepat-cepatnya.

e. Pengendalian

2.1.2. Faktor-faktor yang Mempengaruhi Keberhasilan Penerapan Permendagri Nomor 59 Tahun 2007

Secara umum keberhasilan penerapan Pemendagri No. 59 Tahun 2007 ditunjukkan oleh kemampuan daerah dalam mengelola keuangan daerahnya masing-masing melalui peningkatan penerimaan daerah secara berkesinambungan seiring dengan perkembangan perekonomian tanpa memperburuk faktor-faktor produksi dan keadilan. Di samping faktor produksi dan keadilan, masih terdapat beberapa faktor yang juga dapat mempengaruhi keberhasilan penerapan Permendagri Nomor 59 Tahun 2007 yaitu terhadap:

2.1.2.1. Regulasi

Perubahan peraturan yang begitu cepat menimbulkan suatu keinginan

dari anggota dari masing-masing pejabat SKPD untuk mempelajari dan

memahami peraturan tersebut. Mereka beranggapan peraturan baru mungkin

akan muncul lagi saat mereka mulai memahami penerapan peraturan yang

lama. Hal ini timbul, karena Kepmendagri yang baru keluar Tahun 2002 dan

baru mulai diterapkan dalam Tahun Anggaran 2005 sudah berubah lagi setelah

muncul Permendagri 13 Tahun 2006. Banyak perubahan yang terjadi baik

dalam klasifikasi biaya maupun dalam kode rekening serta perubahan dalam

pelaksanaan, penatausahaan serta pelaporan. Berdasarkan hal ini, peneliti

menduga bahwa keberhasilan penerapan Permendagri 59 tahun 2007 juga

Regulasi tentang perubahan peraturan, keputusan dan perundangan dalam waktu yang singkat, dan perubahan tersebut sangat berbeda dengan peraturan sebelumnya. Regulasi/perubahan peraturan yang begitu cepat diduga akan berpengaruh terhadap keberhasilan dalam penerapan peraturan tersebut. Dengan adanya sosialisasi dan bimbingan teknis yang mendukung atas regulasi peraturan yang dilakukan secara baik maka keberhasilan penerapan Permendagri 59 Tahun 2007 tentang Pengelolan Keuangan Daerah akan semakin baik.

2.1.2.2. Komitmen

Menurut Simandjuntak (2005), komitmen adalah kesanggupan untuk bertanggung jawab terhadap hal-hal yang dipercayakan kepada seseorang. Komitmen tidak ada hubungannya sama sekali dengan bakat, kepintaran atau talenta. Dengan komitmen yang kuat akan memungkinkan seseorang bisa mengeluarkan sumber daya fisik, mental, dan spiritual tambahan yang bisa diperoleh, sebaliknya tanpa komitmen maka pekerjaan-pekerjaan besar akan sulit terlaksana.

Komitmen organisasi yang tinggi sangat diperlukan dalam sebuah organisasi, karena terciptanya komitmen yang tinggi akan mempengaruhi situasi kerja yang profesional. Berbicara mengenai komitmen organisasi tidak bisa dilepaskan dari sebuah istilah loyalitas yang sering mengikuti kata komitmen. Pemahaman demikian membuat istilah loyalitas dan komitmen mengandung makna yang confuse.

fenomena di Indonesia bahwa seorang karyawan akan dinilai loyal, bilamana tunduk pada atasan walaupun bukan dalam konteks hubungan kerja (Alwi, 2001).

Komitmen organisasi, menurut Alwi, (2001) adalah sikap karyawan untuk tetap berada dalam organisasi dan terlibat dalam upaya-upaya mencapai misi, nilai-nilai dan tujuan organisasi. Lebih lanjut dijelaskan, bahwa komitmen merupakan suatu bentuk loyalitas yang lebih konkrit yang dapat dilihat dari sejauhmana karyawan mencurahkan perhatian, gagasan, dan tanggung jawab dalam upaya mencapai tujuan organisasi.

Secara subtansi, istilah komitmen sarat dengan nilai dan sasaran. Istilah tersebut mengandung makna sebuah proses bagaimana nilai dan sasaran tersebut tercapai atau dengan kata lain komitmen merupakan syarat sebuah keberhasilan. Dalam kaitan dengan penelitian ini, komitmen dipandang sebagai suatu keyakinan dan dukungan yang kuat terhadap keberhasilan penerapan peraturan baru.

2.1.2.3. Sumber daya manusia

Menurut Matindas (2002), Sumber Daya Manusia adalah kesatuan tenaga manusia yang ada dalam suatu organisasi dan bukan sekedar penjumlahan karyawan-karyawan yang ada. Sebagai kesatuan, sumber daya manusia harus dipandang sebagai suatu sistem di mana tiap-tiap karyawan merupakan bagian yang saling berkaitan satu dengan lainnya dan bersama-sama berfungsi untuk mencapai tujuan organisasi.

sangat penting. Karenanya harus dipastikan sumber daya manusia ini harus dikelola sebaik mungkin agar mampu memberikan kontribusi secara optimal dalam upaya pencapaian tujuan organisasi. SDM diukur berdasarkan latar belakang pendidikan, pemahaman tentang tugas, kesiapan dalam melakukan perubahan dalam proses penyusunan laporan keuangan. Untuk dapat mengatasi perubahan pengklasifikasian, maka setiap SKPD harus memiliki SDM yang mampu untuk melaksanakannya dan perlu dilakukannya suatu peremajaan kualitas SDM dengan jalan melakukan pelatihan-pelatihan tentang pengelolaan keuangan daerah.

2.1.2.4. Perangkat pendukung

Perangkat pendukung adalah alat untuk mendukung terlaksananya kegiatan atau pekerjaan seperti komputer, software dan lain lain. Menurut Kenneth dan Jane (2005) “perangkat keras adalah perlengkapan fisik yang digunakan untuk aktivitas

input, proses dan output dalam sebuah sistem akuntansi. Perangkat keras ini terdiri

2.1.3. Review Penelitian Terdahulu

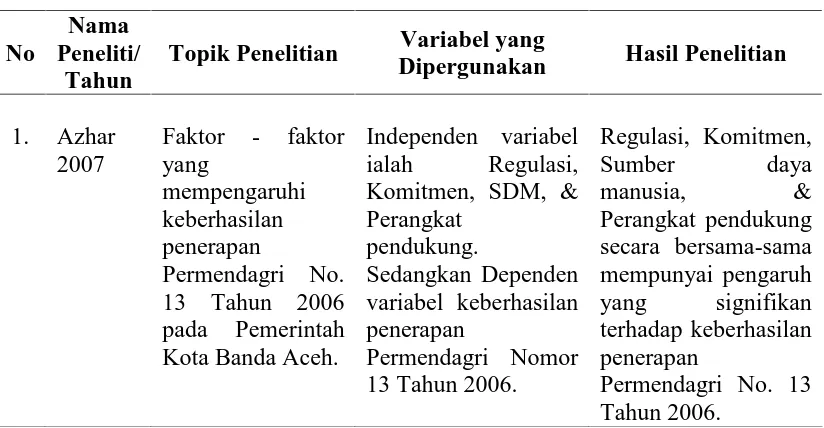

Azhar (2007) telah meneliti tentang “Faktor-faktor yang Mempengaruhi Keberhasilan Penerapan Permendagri 13 Tahun 2006 pada Pemerintah Kota Banda Aceh”, dengan variabel independen adalah komitmen, sumber daya manusia, perangkat pendukung serta regulasi, sedangkan variabel dependen adalah keberhasilan penerapan Permendagri 13 Tahun 2006. Hasil penelitian ini menyimpulkan bahwa secara simultan komitmen, sumber daya manusia, perangkat pendukung dan regulasi mempunyai pengaruh yang signifikan terhadap keberhasilan penerapan Permendagri No. 13 Tahun 2003. Sementara Secara parsial regulasi tidak mempengaruhi secara signifikan terhadap keberhasilan penerapan Permendagri 13 Tahun 2006.

Tabel 2.1. Tinjauan atas Penelitian Terdahulu

No

Nama Peneliti/

Tahun

Topik Penelitian Variabel yang

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Kerangka konseptual yang dibentuk dalam penelitian ini didasarkan pada tinjauan pustaka dan masalah penelitian yang telah diuraikan pada bagian terdahulu. Kerangka konseptual ini merupakan model penelitian yang terdiri dari lima komponen, yaitu:

1. Regulasi. 2. Komitmen. 3. SDM.

4. Perangkat Pendukung.

5. Keberhasilan penerapan Permendagri 59 Tahun 2007.

Secara ringkas, Gambar 3.1 menjelaskan pengaruh regualsi, komitmen, SDM, dan perangkat pendukung terhadap keberhasilan penerapan Permendagri Nomor 59 Tahun 2007.

Gambar 3.1. Kerangka Konseptual

Komitmen (X2) Keberhasilan

Penerapan Permendagri No. 59 Tahun 2007 (Y)

Perangkat Pendukung (X4)

Sejalan dengan kerangka konseptual yang telah dibuat seperti di atas, maka dapat dijelaskan bahwa: Regulasi/perubahan peraturan yang begitu cepat dapat berpengaruh terhadap keberhasilan dalam penerapan Permendagri Nomor 59 Tahun 2007. Dengan adanya sosialisasi dan bimbingan teknis yang mendukung atas regulasi peraturan dilakukan secara baik, keberhasilan penerapan Permendagri 59 Tahun 2007 menjadi semakin baik terhadap adanya perubahan peraturan (regulasi). Komitmen organisasi seperti kesanggupan, loyalitas, dan tanggung jawab pejabat SKPD dalam Permendagri 59 Tahun 2007 terhadap pengelolaan keuangan semakin tinggi, dapat mewujudkan keberhasilan penerapan Permendagri 59 Tahun 2007 dalam pengelolaan laporan keuangan daerah semakin baik. Keberhasilan Permendagri 59 Tahun 2007 tidak terlepas dari ketersedianya sumber daya manusia dalam pengelolaan keuangan daerah yaitu adanya SDM yang terdidik melalui pendidikan dan pelatihan, workshop, sosialisasi pejabat SKPD berdampak lebih baik terhadap keberhasilan penerapan Permendagri 59 Tahun 2007. Perangkat pendukung berupa sarana seperti hardware,

software, database dan jaringan komputer yang tersedia semakin baik juga dapat

mendukung atas keberhasilan penerapan Permendagri 59 Tahun 2007. Proses pengelolaan keuangan daerah dalam pengoperasian sarana pendukung juga dapat menyediakan data informasi dan pelayanan yang tepat waktu.

3.2. Hipotesis

BAB IV

METODOLOGI PENELITIAN

4.1. Jenis Penelitian

Penelitian ini dapat dikatakan sebagai penelitian kausal (causal), yaitu untuk melihat hubungan beberapa variabel yang belum pasti. Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lainnya, dan juga berguna pada penelitian yang bersifat eksperimen di mana variabel independennya diperlakukan secara terkendali oleh peneliti untuk melihat dampaknya pada variabel dependennya secara langsung. Penelitian ini dilakukan untuk menguji pengaruh Regulasi, Komitmen, SDM serta Perangkat Pendukung sebagai variabel independen dan keberhasilan penerapan Permendagri 59 Tahun 2007.

4.2. Lokasi Penelitian

4.3. Populasi dan Sampel

Populasi dapat diartikan sebagai wilayah generalisasi yang terdiri atas obyek/ subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2007: 72). Populasi dalam penelitian ini adalah semua pejabat SKPD yang terlibat dalam implementasi Permendagri Nomor 59 Tahun 2007 tentang Pengelolaan Keuangan Daerah. Jumlah SKPD di Pemerintahan Provinsi Sumatera Utara sebanyak 36 SKPD yang terdiri atas 20 dinas, 12 badan, 1 kantor perwakilan, 1 rumah sakit jiwa dan 2 sekretariat. Pejabat SKPD yang terlibat dalam pengelolaan keuangan SKPD sebanyak 3 orang yaitu: Kepala SKPD, PPK SKPD dan PPTK SKPD. Dengan demikian jumlah populasi dalam penelitian ini sebanyak 108 orang (responden) atau jumlah populasi diketahui. Menurut Taro Yamane (Ridwan dan Akon, 2006) jika jumlah populasi diketahui maka untuk menghitung jumlah sampel digunakan adalah dengan rumus: n = N / N.d2 +1

Di mana:

n = Jumlah sampel N = Jumlah populasi

d = Level signifikan yang diinginkan.

Dari rumus di atas maka diketahui jumlah sampel yang digunakan adalah: n = 108 / (108x0,052) + 1

4.4. Metode Pengumpulan Data

Jenis data yang dibutuhkan dalam penelitian ini adalah data primer berupa jawaban para responden atas sejumlah kuesioner yang diberikan. Menurut Indriantoro dan Supomo (1999) “data primer merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara)”. Teknik pengumpulan data dalam penelitian ini dengan menggunakan kuesioner, seperti yang dikemukakan oleh Sugiyono (2002) bahwa “kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan tertulis kepada responden untuk dijawabnya”. Kuesioner yang menyangkut variabel regulasi, komitmen, SDM dan perangkat pendukung, diadopsi dari kuesioner yang dilakukan Azhar (2008). Untuk uji validitas dan reabilitas terhadap kuesioner yang digunakan yaitu dengan memodifikasi aspek bahasa sesuai dengan maksud peneliti. Sedangkan kuesioner keberhasilan penerapan Permendagri 59 Tahun 2007 dirancang peneliti dengan mengacu ke Permendagri Nomor 59 Tahun 2007 tentang Pengelolaan Keuangan Daerah. Pengiriman kuesioner kepada responden diantar langsung dengan pertimbangan lokasi responden berada di Kota Medan dan agar dapat langsung diterima oleh responden. Langkah-langkah dalam pengumpulan data responden dilakukan dengan 2 tahap yaitu:

Tahap I.

setelah 12 hari waktu pengembalian masih belum mencapai jumlah minimum sebanyak 30 jawaban untuk diolah, maka dilakukan pengiriman kuesioner tahap II. Tahap II.

Kuesioner tahap II dikirim kembali kepada pejabat SKPD yang belum mengembalikan jawaban pada tahap I dan ditunggu selama 12 hari sehingga jumlah jawaban pejabat SKPD atas kuesioner yang diberikan dalam tahap II sampai memenuhi kriteria untuk diolah dan mencapai jumlah maksimum.

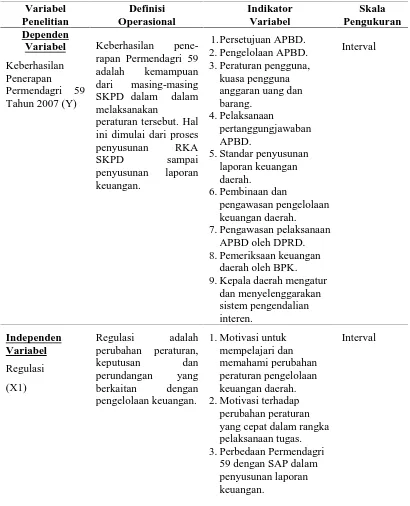

4.5. Definisi Operasional dan Pengukuran Variabel

Variabel harus didefinisikan secara operasional agar lebih mudah dicari hubungan antara satu variabel dengan lainnya dan pengukurannya. Menurut Jogiyanto (2004) definisi operasional adalah “....hasil dari pengoperasionalan konsep (operationnalizing the concept) kedalam elemen-elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan dalam konsep”. Guna memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti sebagai dasar dalam menyusun kuesioner penelitian, definisi operasional dapat dijelaskan sebagai berikut:

1. Regulasi

responden terhadap penerapan perubahan peraturan dalam pengelolaan keuangan daerah dengan mengatakan setuju atau ketidaksetujuannya terhadap pertanyaan yang diajukan dengan memberi skor:

- skor 5 = sangat setuju (SS), - skor 4 = setuju (S),

- skor 3 = netral/tidak tahu (N), - skor 2 = tidak setuju (TS),

- skor 1 = sangat tidak setuju (STS).

2. Komitmen

Komitmen merupakan variabel independen (X2) adalah kesanggupan, loyalitas, tanggung jawab dan kepedulian pejabat SKPD terhadap hal-hal yang dipercayakan terhadap keberhasilan penerapan Permendagri Nomor 59 Tahun 2007 dalam pengelolaan dan penyusunan laporan keuangan daerah. Guna mengukur komitmen suatu organisasi, variabel diukur dengan menggunakan skala interval terhadap sikap, pendapat, pengetahuan dan persepsi responden sehubungan dengan pertanyaan yang diajukan dengan memberi skor jawaban sebagai berikut:

- skor 5 = sangat setuju (SS), - skor 4 = setuju (S),

- skor 3 = netral/tidak tahu (N), - skor 2 = tidak setuju (TS),

3. SDM

SDM yang merupakan variabel independen (X3) adalah tenaga kerja yang menguasai tugas dan tanggung jawabnya dalam pengelolaan keuangan SKPD. Frekwensi dan materi sosialisasi, diklat, bimbingan teknis dan workshop Permendagri Nomor 59 Tahun 2007 yang diikuti oleh pejabat SKPD. Variabel ini diukur dengan skala interval yautu sikap, pendapat, pengetahuan dan persepsi responden sehubungan dengan pertanyaan yang diajukan dengan memberi skor pada jawaban responden.

- skor 5 = sangat setuju (SS), - skor 4 = setuju (S),

- skor 3 = netral/tidak tahu (N), - skor 2 = tidak setuju (TS),

- skor 1 = sangat tidak setuju (STS).

4. Perangkat Pendukung

Perangkat pendukung merupakan variabel independen (X4), adalah hardware,

software, database, dan jaringan komputer yang terintegrasi yang mendukung

- skor 5 = sangat setuju (SS), - skor 4 = setuju (S),

- skor 3 = netral/tidak tahu (N), - skor 2 = tidak setuju (TS),

- skor 1 = sangat tidak setuju (STS).

5. Keberhasilan Penerapan Permendagri 59 Tahun 2007

Keberhasilan penerapan Permendagri 59 Tahun 2007 (Y) merupakan variabel dependen adalah sikap, pendapat pengetahuan dan persepsi dari kemampuan masing-masing SKPD dalam melaksanakan tugas dan tanggung jawab terhadap proses penyusunan RKA SKPD sampai dengan pengelolaan dan penyusunan laporan keuangan daerah. Penyusunan dan pengesahan Dokumen Pelaksanaan Anggaran (DPA) SKPD, yaitu setelah APBD ditetapkan dalam peraturan daerah. DPA SKPD adalah dokumen yang digunakan sebagai dasar pelaksanaan anggaran oleh kepala SKPD sebagai pengguna anggaran setelah disahkan oleh Pejabat Pembuat Komitmen Daerah (PPKD). Variabel ini diukur dengan skala interval yaitu mengukur sikap dan pendapat persepsi responden tentang penyusunan, pengesahan dan pengelolaan keuangan daerah oleh pejabat SKPD dengan mengatakan setuju atau ketidaksetujuannya terhadap pertanyaan yang diajukan dengan skor:

- skor 5 = sangat setuju (SS), - skor 4 = setuju (S),

- skor 2 = tidak setuju (TS),

- skor 1 = sangat tidak setuju (STS).

Tabel 4.1. Definisi Operasional dan Pengukuran Variabel

Variabel

keinginan dari setiap pejabat SKPD untuk

melakukan atau

menerapkan suatu peraturan secara cepat sesuai dengan adanya perubahan peraturan melaksanakan tugas atas perubahan peraturan. dalam hal pengelolan keuangan daerah. jawab terhadap materi yang telah didapat.

2.Software dan data base

Variabel

yang berkaitan dengan

kebutuhan dalam

pengelolaan keuangan daerah.

mendukung pelaksanaan pelaporan.

4.6. Model dan Teknik Analisis Data

4.6.1. Model Analisa Data

Model analisa data yang digunakan pada penelitian ini adalah analisis regresi linier berganda (Multiple Linear Regression Analysis). Sugiyanto (2004) menyebutkan “analisis regresi linier berganda digunakan untuk menganalisis pengaruh lebih dari satu variabel independen terhadap variabel dependen”. Persamaan regresi linier berganda adalah sebagai berikut:

Y=a+b1X1+b2X2+b3X3+b4X4+e

keterangan:

Y = Penerapan Permendagri 59 Tahun 2007 X1 = Regulasi

X2 = Komitmen X3 = SDM

X4 = Perangkat Pendukung a = konstanta

bl = koefisien regresi Regulasi b2 = koefisien regresi Komitmen b3 = koefisien regresi SDM

4.6.2. Teknik Analisis Data

Teknik analisis data pada penelitian merupakan kegiatan setelah data dari seluruh responden terkumpul terhadap pengelompokan data, mentabulasikan data dan melakukan perhitungan untuk menjawab rumusan masalah, Sugiono (2002). Teknik analisis data terdiri dari uji kualitas data, uji asumsi klasik dan uji hipotesis.

4.6.2.1. Uji kualitas data

Kesimpulan hasil penelitian dibuat berdasarkan hasil proses pengujian data yang dikumpulkan dan dianalisis peneliti. Kualitas data penelitian ditentukan oleh bias atau tidaknya kesimpulan yang dibuat oleh peneliti. Menurut Indriantoro dan Supomo (1999) ada dua konsep untuk menguji kualitas data yaitu dengan menguji validitas (akurasi) dan reliabilitas (konsistensi). Kualitas data yang dihasilkan dari pengguna instrumen penelitian dapat dievaluasi melalui uji validitas dan reabilitas. 4.6.2.1.1. Uji reliabilitas

Pengujian reliabiltas dilakukan sebelum pengujian validitas instrumen penelitian. Uji reliabilitas digunakan untuk mengetahui konsistensi alat ukur, apakah alat pengukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut diulang. Umar (2008) mengatakan “pengujian reliabilitas berguna untuk mengetahui apakah instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu kali, paling tidak oleh responden yang sama”. Dalam melakukan uji reliabilitas digunakan metode Alpha (Cronbach’s) dengan bantuan program SPSS,

jawaban responden atas seluruh butir pertanyaan atau pertanyaan yang digunakan. Untuk melihat reliabilitas masing-masing instrumen yang digunakan, peneliti menggunakan koefisien cronbach alpha, suatu instrumen dikatakan reliable jika memiliki nilai cronbach alpha lebih besar dari 0,5 Nunnaliiy (Ghozali, 2006).

4.6.2.1.2. Uji validitas

Pengujian validitas dilakukan untuk menguji apakah instrumen penelitian yang telah disusun benar-benar akurat, sehingga mampu mengukur apa yang seharusnya diukur (variabel kunci yang sedang diteliti). Validitas dalam hal ini merupakan akurasi temuan penalitian yang mencerminkan kebenaran sekalipun responden yang dijadikan objek pengujian berbeda (Ghozali dan Ikhsan, 2006). Penelitian ini dilakukan dengan program SPSS yaitu: untuk uji validitas dengan menggunakan korelasi Bivariate Pearson (Produk Momen Pearson) dan Corrected

Item-Total Correlation. Priyatno (2008) mengemukakan “....kriteria pengujiannya dengan taraf signifikansi 5% atau 0,05 yaitu:

a. Jika r hitung ≥ r tabel maka instrumen pertanyaan-pertanyaan kuesioner berkorelasi terhadap skor total (dinyatakan valid).

b. Jika r hitung < r tabel maka instrumen pertanyaan-pertanyaan kuesioner tidak berkorelasi signifikan terhadap skor total (dinyatakan tidak valid).

4.6.3. Pengujian Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan analisis regresi berganda, maka diperlukan pengujian asumsi klasik sebagai persyaratan dalam analisis agar datanya dapat bermakna dan bermanfaat. Menurut Lubis et.al, (2007)

“....dalam membuat uji asumsi klasik kita harus menggunakan data yang akan digunakan dalam uji regresi”. Adapun uji Asumsi klasik yang digunakan meliputi uji normalitas, uji multikolinearitas, dan uji heterokesdastisitas sedangkan uji autokorelasi tidak digunakan karena data penelitian merupakan data primer dalam bentuk kuesioner dan tidak dengan model data yang memakai rentang waktu.

4.6.3.1. Uji normalitas

histogram tidak condong ke kiri dan ke kanan maka data penelitian berdistribusi normal atau sebaliknya.

4.6.3.2. Uji multikolinieritas

Erlina dan Mulyani (2007) menyebutkan “Multikolineritas adalah situasi adanya korelasi variabel antara yang satu dengan yang lainnya”. Selanjutnya Nugroho (2005) menyebutkan “uji multikolineritas diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model”. Kemiripan antarvariabel independen dalam suatu model akan menyebabkan terjadinya korelasi yang sangat kuat antara suatu model independen dengan variabel independen yang lain. Pada penelitian ini untuk mendeteksi terhadap multikolineritas dengan melihat Variance Inflation Factor (VIF) pada model regresi. Menurut Nugroho (2005) “Deteksi multikolineritas pada suatu model dapat dilihat bila nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikolineritas VIF = 1/Telerance, dan bila VIF = 10 maka Tolerance = 1/10 = 0,1. Semakin tinggi VIF maka semakin rendah Tolerance”.

4.6.3.3. Uji heterokedastisitas

a. Titik-titik menyebar di atas dan di bawah atau sekitar angka 0. b. Titik-titik data tidak mengumpul hanya di atas dan di bawah saja.

c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar dan kemudian menyempit dan melebar kembali.

d. Penyebaran titik-titik data sebaiknya tidak berpola (Lubis, 2007).

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji ini dilakukan menggunakan pengolahan data statistik dengan melihat grafik.

4.6.4. Pengujian Hipotesis

59 Tahun 2007 tentang pengelolaan keuangan daerah, digunakan pengujian hipotesis secara simultan dengan uji F dan secara parsial dengan uji t.

4.6.4.1. Pengujian signifikan simultan (Uji-F)

Priyatno (2008) menyebutkan “Uji simultan dengan uji F bertujuan untuk mengetahui apakah variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen”. Dengan tingkat signifikansi dalam penelitian ini menggunakan alpha 5% atau 0,05 maka hasil uji F dapat dihitung dengan bantuan program SPSS pada tabel ANOVA. Hasil uji F menunjukkan variabel independen secara bersama-sama berpengaruh terhadap variabel dependen, jika p-value (pada kolom sig.) lebih kecil dari level of significant yang ditentukan (sebesar 5%), atau F hitung (pada kolom F) lebih besar dari F tabel. F tabel dihitung dengan cara df1 = k-1, dan df2 = n-k, di mana k adalah jumlah variabel dependen dan variabel independen, dan n adalah jumlah responden atau jumlah kasus yang diteliti.

Uji ini pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model ini mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Bentuk pengujiannya:

Ha : b1: b2 : b3 : b4 0, artinya semua variabel regulasi, komitmen, SDM, dan perangkat pendukung secara simultan berpengaruh terhadap keberhasilan penerapan Permendagri 59 Tahun 2007.

Kriteria pengambilan keputusan:

Jika probabilitas < 0.05, maka Ha diterima Jika probabilitas > 0.05, maka Ha ditolak 4.6.4.2. Pengujian parsial (Uji-t)

Priyatno (2008) menyebutkan “uji t digunakan untuk mengetahui apakah model regresi variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen”. Dengan tingkat signifikansi dalam penelitian ini menggunakan alpha 5% atau 0,05 maka hasil uji t dapat dihitung dengan bantuan program SPSS dapat dilihat pada tabel t hitung (tabel Coefficients). Nilai dari uji t hitung dapat dilihat dari p-value (pada kolom Sig.) pada masing-masing variabel independen, jika p-value lebih kecil dari level of significant yang ditentukan atau t hitung (pada kolom t) lebih besar dari t tabel (dihitung dari two-tailed á = 5% df-k, k merupakan jumlah

variabel independen), maka nilai variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen (dalam arti Ha diterima dan Ho ditolak, dengan kata lain, terdapat pengaruh antara variabel independen terhadap variabel dependen).

4.6.5. Analisis Koefisien Determinasi (R2)

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Deskripsi Data

5.1.1. Deskripsi Lokasi

Lokasi penelitian ini adalah Pemerintahan Provinsi Sumatera Utara yang beralamat di Jalan Diponegoro Nomor 30 Medan. Populasi dalam penelitian ini adalah berjumlah 108 (seratus delapan) responden dari 36 SKPD. Dalam penelitian ini peneliti menyebarkan kuesioner sebanyak 108 yang terdiri dari Kepala SKPD, PPK-SKPD dan Staf. Namun, dari 108 eksemplar yang dibagikan jumlah kuesioner yang kembali berjumlah 93 eksemplar dengan asumsi bahwa besarnya sampel yang akan diambil sebesar 86% dari kuesioner yang disebarkan. Adapun 15 eksemplar kuesioner lagi yang tidak kembali karena alasan melaksanakan tugas luar kota, Diklat Pim, dan Sakit/Opname di Rumah Sakit. Dengan demikian jumlah kuesioner yang kembali merupakan sampel dalam penelitian ini.

Tabel 5.1. Distribusi Kuesioner

Kembali No Keterangan Instansi Sebar

Dari 108 kuesioner yang disebar, kembali dan layak untuk diuji sebanyak 93 jawaban responden yang menjadi sampel dalam penelitian ini. Dengan demikian jumlah jawaban yang kembali atau sampel sebanyak 93 lebih besar dari kriteria sampel menurut Taro Yamane (Riduwan dan Akon, 2006) sebesar 85 responden dan layak untuk diuji.

5.1.2. Karakteristik Responden

Kriteria responden yang dijadikan sampel dalam penelitian adalah Kepala SKPD, PPK-SKPD dan PPTK SKPD di Pemerintahan Provinsi Sumatera Utara yang terlibat dalam pengelolaan keuangan SKPD. Penyebaran seluruh data didukung juga dengan adanya surat rekomendasi dari Badan Penelitian dan Pengembangan (BALITBANG) Pemerintahan provinsi Sumatera Utara. Berdasarkan dari data penelitian yang telah dikumpulkan, maka diperoleh beberapa kriteria responden:

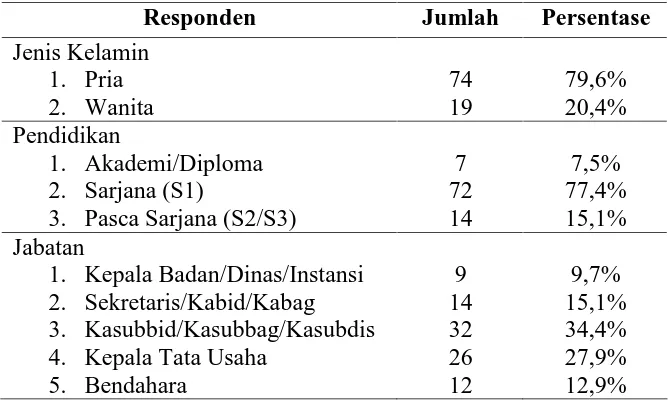

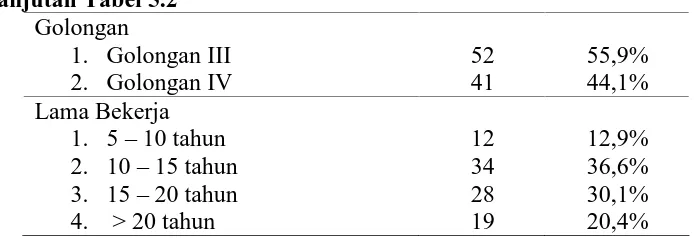

Tabel 5.2. Kriteria Responden

Responden Jumlah Persentase

Lanjutan Tabel 5.2

Dari tabel di atas disimpulkan bahwa adanya tingkat pendidikan responden yang relatif tinggi. Hal ini dapat dilihat bahwa hanya 7 orang atau 7,5% dari responden mempunyai pendidikan di bawah S1, sedangkan pendidikan S1 sebanyak 72 orang atau 77,4%, dan 14 orang atau 15,1% yang memiliki jenjang pendidikan S2. Untuk berdasarkan jabatan, golongan dan lama sebahagian besar responden telah memiliki masa kerja yang tinggi yaitu 10 sampai 20 tahun sebanyak 81 orang atau 87,1% dari 93 responden yang dijadikan sampel.

5.1.3. Deskriptif Data Statistik

Berdasarkan deskriptif data statistik yang telah dikumpulkan, maka diperoleh diskriptif data penelitian sebagai berikut:

Tabel 5.3. Deskripsi Statistik

Perangkat Pendukung 93 15,00 20,00 17,3656 1,19587 Valid N (listwise) 93

Nilai rata-rata keberhasilan penerapan Permendagri 59 Tahun 2007 terhadap regulasi sebesar 19,77 menunjukkan bahwa adanya pemahaman perangkat SKPD terhadap pengelolaan keuangan daerah. Komitmen sebesar 20,08 menunjukkan bahwa adanya kesanggupan, loyalitas, tanggung jawab dan kepedulian perangkat SKPD dalam hal-hal yang dipercayakan terhadap pengelolaan dan penyusunan laporan keuangan. Sumber daya manusia yang menguasai tugas dan tanggung jawab dalam pengelolaan keuangan memiliki nilai rata-tata sebesar 17,27 menunjukkan bahwa adanya motivasi dari masing-masing perangkat SKPD. Sarana pendukung dalam pengelolaan keuangan memiliki nilai rata-rata 17,36 menunjukkan bahwa dalam pengelolaan dan penyusunan laporan keuangan yang tepat waktu dibutuhkan

hardware, software, database dan jaringan komputer.

5.2. Analisis Data

5.2.1. Uji Kualitas Data

Sebelum dilakukannya pengolahan data dalam menganalisis data yang terkumpul dan untuk meminimalisasi kemungkinan terjadinya kesalahan maka perlu dilakukan pengujian atas data tersebut. Teknik pengujian data yang digunakan dalam penelitian ini adalah uji validitas (test of validity) dan uji reabilitas (test of reability). 5.2.1.1. Pengujian validitas

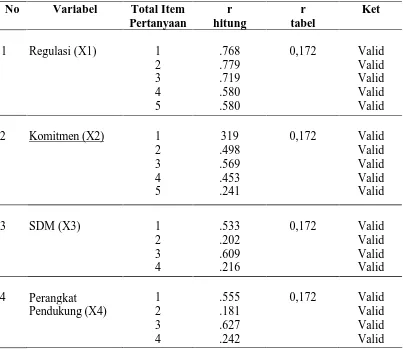

instrumen tersebut dikatakan valid. Angka kritik pada penelitian ini adalah n-2 = 93- 2=91 dengan taraf signifikan 5% maka angka kritik untuk uji validitas pada penelitian adalah 0,172. Berdasarkan pengujian validitas instrumen, nilai corected item total

correlation bernilai positif dan diatas nilai r tabel 0,172 yang artinya semua butir

pertanyaan dapat dikatakan valid. Hasil uji validitas variabel keberhasilan penerapan Permendagri 59 Tahun 2007 (Y), Regulasi (X1), Komitmen (X2), SDM (X3), dan

Perangkat Pendukung (X4) adalah sebagai berikut:

Tabel 5.4. Uji Validitas Variabel Penelitian

5 Keberhasilan (Y) 1

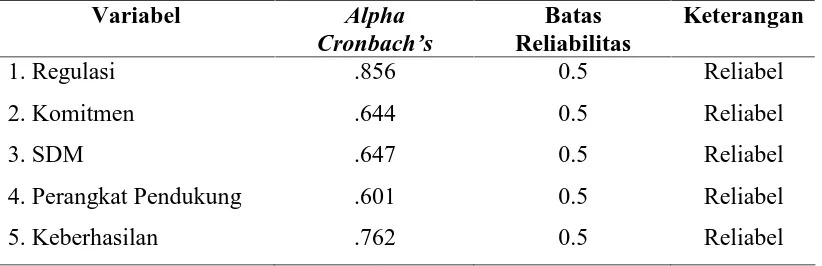

Untuk mengetahui apakah kuesioner tersebut telah reliabel, maka dilakukanlah pengujian reliabilitas kuesioner dengan bantuan komputer program SPSS. Uji reliabilitas dilakukan untuk mengetahui apakah alat ukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut diulang. Suatu kuesioner dikatakan reliabel jika cronbach alpha lebih besar dari 0,5 Nunnaliy (Ghozali, 2006).

Tabel 5.5. Uji Reliabilitas Variabel Penelitian

Variabel Alpha

4. Perangkat Pendukung .601 0.5 Reliabel

5. Keberhasilan .762 0.5 Reliabel

Dari data di atas dapat dilihat bahwa hasil perhitungan uji reliabilitas menunjukkan alpha cronbach’s pada masing-masing kolom variabel tersebut lebih

besar dari 0,5 (batas reliabilitas) maka dapat dinyatakan instrumen tersebut reliabel.

5.2.2. Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis terlebih dahulu dilakukan pengujian asumsi klasik, pengujian ini dilakukan untuk mendeteksi terpenuhinya asumsi-asumsi dalam model regresi berganda dan untuk menginterpretasikan data agar lebih relevan dalam menganalisis. Pengujian asumsi klasik dilakukan untuk menentukan model regresi dapat diterima secara ekonometrik. Pengujian asumsi klasik ini terdiri atas pengujian normalitas, multikolineariti, dan pengujian heteroskedastisitas.

5.2.2.1. Pengujian normalitas

Gambar 5.1. Grafik Histogram

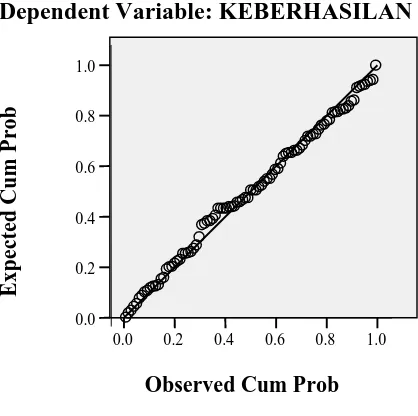

Gambar 5.2. Grafik Uji Normalitas

Regression Standardized Residual

Normal P-P Plot of Regression Standardized Residual

Dari hasil olahan program SPSS pada Gambar 5.1 dapat dijelaskan sebagai berikut: normalitas data bila dilihat dengan cara kurva histogram dapat ditentukan berdasarkan bentuk gambar kurva, yaitu, data dikatakan normal bila bentuk kurva memiliki kemiringan yang cenderung seimbang, baik pada sisi kiri maupun sisi kanan, dan kurva berbentuk menyerupai lonceng yang hampir sempurna. Sedangkan normalitas data bila dilihat dengan kurva normal p_plot, data dikatakan normal bila gambar distribusi dengan titik-titik data yang menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal, sehingga dapat dikatakan data dalam penelitian ini berdistribusi normal.

5.2.2.2. Uji multikolinieritas

Multikolinieritas adalah situasi adanya korelasi variabel-variabel responden antara yang satu dengan yang lainnya. Uji multikolinieritas diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model. Persamaan regresi berganda yang baik adalah persamaan yang bebas dari adanya multikolinieritas antara variabel independen.

Tabel 5.6. Uji Multikolinieritas

Collinearity Statistics

Model Variabel

Tolerance VIF

1 (Constant)

Regulasi ,775 1,291

Komitmen ,766 1,306

SDM ,675 1,481

Perangkat Pendukung ,674 1,484 Sumber: Data Primer Olahan.

Dari hasil uji multikolineritas dengan melihat Variance Inflation Factor (VIF) pada Tabel 5.6 di atas, dapat diketahui masing-masing variabel independen memiliki VIF tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1. Maka dapat dinyatakan model regresi linier berganda terbebas dari asumsi klasik statistik dan dapat digunakan dalam penelitian ini.

5.2.2.3. Uji heteroskedastisitas

Gambar 5.3. Scatterplot Uji Heteroskedastisitas

Hasil bantuan program SPSS pada Gambar 5.3 di atas menunjukkan penyebaran titik-titik data sebagai berikut:

a. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0. b. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja.

c. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali.

d. Penyebaran titik-titik data sebaiknya tidak berpola.

Maka dapat disimpulkan bahwa model regresi linier berganda terbebas dari asumsi klasik heteroskedastisitas dan layak digunakan dalam penelitian.

5.3. Hasil Pengujian Hipotesis

secara parsial dan simultan digunakan pengujian pengujian hipotesis secara simultan dengan uji F dan secara parsial digunakan pengujian dengan uji t.

5.3.1. Pengujian Hipotesis dengan Uji F

Hasil uji F menunjukkan bahwa regulasi, komitmen, SDM, dan perangkat pendukung secara bersama-sama berpengaruh terhadap keberhasilan penerapan Permendagri 59 Tahun 2007. Ringkasan hasil pengujian hipotesis dapat dilihat pada Tabel 5.3 berikut ini:

Tabel 5.7. Hasil Uji F

Model Sum of Squares df

Mean

Square F Sig.

1 Regression 129,871 4 32,468 22,217 ,000(a)

Residual 128,603 88 1,461

Total 258,473 92

Sumber: Data Primer Olahan.

5.3.2. Pengujian Hipotesis dengan Uji t

Setelah dilakukan pengujian asumsi klasik, pembahasan akan dilanjutkan dengan pengujian hipotesis, di mana nilai t hitung dari hasil regresi yaitu untuk mengetahui pengaruh variabel idependen secara parsial terhadap variabel dependen. Pengujian hipotesis secara parsial dilakukan dengan membandingkan nilai t hitung dengan t tabel dengan kriteria: apabila t hitung lebih besar dari t tabel hal ini menunjukkan bahwa hipotesis diterima dengan kata lain terdapat pengaruh antara variabel independen dengan variabel dependen.

Tabel 5.8. Nilai t Hitung

Variabel t hitung t tabel Signifikansi Keputusan

Regulasi 2,947 1,988 0,004 Hipotesis diterima Komitmen 2,017 1,988 0,047 Hipotesis diterima

SDM 3,673 1,988 0,000 Hipotesis diterima

Perangkat Pendukung 1,974 1,988 0,051 Hipotesis ditolak Dari Tabel 5.8 di atas, diketahui nilai t hitung dari masing-masing variabel independen secara parsial berpengaruh terhadap variabel dependen, yaitu:

1. Variabel regualsi memiliki nilai t hitung sebesar 2,947 dengan probabilitas sebesar 0,004. Karena t hitung > t tabel (2,947>1,988) atau signifikan t < 5% (0,004<0,05) maka secara parsial regulasi berpengaruh terhadap keberhasilan penerapan Permendagri 59 Tahun 2007.

(0,047<0,05) maka secara parsial komitmen berpengaruh terhadap keberhasilan penerapan Permendagri 59 Tahun 2007.

3. Variabel SDM memiliki nilai t hitung sebesar 3,673 dengan probabilitas sebesar 0,004. Karena t hitung > t tabel (3,673>1,988) atau signifikan t < 5% (0,000<0,05) maka secara parsial SDM berpengaruh terhadap keberhasilan penerapan Permendagri 59 Tahun 2007.

4. Variabel perangkat pendukung memiliki nilai t hitung sebesar 1,974 dengan probabilitas sebesar 0,051. Karena t hitung < t tabel (1,976<1,988) atau signifikan t < 5% (0,051>0,05) maka secara parsial perangkat pendukung tidak berpengaruh terhadap keberhasilan penerapan Permendagri 59 Tahun 2007 sebesar 0,001. Dan apabila dilihat dari tingkat signifikan 10% maka t tabel pada tingkat signifikan 10% sebesar 1,662 atau t hitung > t tabel (1,976>1,662) maka secara parsial perangkat pendukung juga dapat dikatakan berpengaruh terhadap keberhasilan penerapan Permendagri 59 Tahun 2007.

5.3.3. Hasil Persamaan Regresi

Untuk mempermudah pembacaan hasil dan interpretasi analisis regresi maka digunakan bentuk persamaan. Persamaan atau model tersebut berisi konstanta dan koefisien-koefisien regresi yang didapat dari hasil pengolahan data yang telah dilakukan sebelumnya. Persamaan regresi yang telah dirumuskan kemudian dengan bantuan program SPSS dilakukan pengolahan data sehingga didapat persamaan akhir yaitu:

Pada model regresi, nilai konstanta yang tercantum sebesar 20,988 dapat diartikan jika variabel bebas dalam model diasumsikan sama dengan nol, secara rata-rata variabel diluar model tetap akan meningkatkan independensi pemeriksa sebesar 20,988 satuan.

Nilai besaran koefisien regresi 1 sebesar 0,259 pada penelitian ini dapat diartikan bahwa variabel gangguan regulasi (X1) berpengaruh positif terhadap

keberhasilan penerapan Permendagri 59 Tahun 2007 (Y). Hal ini menunjukkan bahwa ketika perubahan peraturan/regulasi mengalami peningkatan sebesar satu satuan, keberhasilan penerapan Permendagri 59 Tahun 2007 juga akan mengalami peningkatan atas perubahan peraturan/regulasi sebesar 0,259 satuan.

Nilai besaran koefisien regresi 2 sebesar 0,164 pada penelitian ini dapat diartikan bahwa variabel komitmen (X2) berpengaruh positif terhadap keberhasilan

penerapan Permendagri 59 Tahun 2007 (Y). Hal ini menunjukkan bahwa ketika komitmen perangkat SKPD mengalami peningkatan sebesar satu satuan, keberhasilan penerapan Permendagri 59 Tahun 2007 juga akan mengalami peningkatan atas komitmen perangkat SKPD sebesar 0,164 satuan.

Nilai besaran koefisien regresi 3 sebesar 0,404 pada penelitian ini dapat diartikan bahwa variabel SDM (X3) berpengaruh positif terhadap keberhasilan