SKRIPSI

Oleh :

Syamsudin Mochtar 20130730352

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

i SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi (S.E) Strata satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh :

Syamsudin Mochtar 20130730352

FAKULTAS AGAMA ISLAM PRODI MUAMALAT

ii

Kepada Yth.

Dekan Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta

Assalamu’alaikum wr. wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat

bahwa skripsi saudara:

Nama : Syamsudin Mochtar

NPM : 20130730352

Judul Skripsi : Studi Komparasi Kinerja Pasar Saham Syariah Indonesia Dan Malaysia Tahun 2011-2015 Berdasarkan Return Dan Risk Saham

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

Bersamaan ini saya sampaikan naskah skripsi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih.

Wassalamu’alaikum wr. wb.

Pembimbing

iii

DAN MALAYSIA TAHUN 2011-2015 BERDASARKAN RETURN DAN RISK SAHAM

Yang dipersiapkan dan disusun oleh:

Nama : Syamsudin Mochtar

NPM : 20130730352

Telah dimunaqasyahkan di depan sidang Munaqasyah Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 5 Desember 2016 dan dinyatakan memenuhi syarat untuk diterima.

Sidang Dewan Penguji

Ketua Sidang : Rozikan, S.EI., M.EI. (...)

Bimbingan : Erni Suryandari, SE., Msi (...)

Penguji : Amelia Pratiwi, SE., ME (...)

Yogyakarta, 5 Desember 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

iv Nama Mahasiswa : Syamsudin Mochtar

Nomor Mahasiswa : 20130730352

Program Studi : Ekonomi dan Perbankan Islam

Judul Skripsi : STUDI KOMPARASI KINERJA PASAR SAHAM

SYARIAH INDONESIA DAN MALAYSIA TAHUN 2011-2015 BERDASARKAN RETURN DAN RISK SAHAM

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 5 Desember 2016

Yang Membuat Pernyataan

v

“

Allah tidak akan memberi cobaan melebihi dari kemampuan

hambanya

”

(QS. Al-Baqarah : 286)

“

Sesungguhnya Allah tidak akan merubah nasib suatu kaum, kecuali

mereka itu sendiri yang merubah keadaan apa yang ada pada diri

mereka

”

(QS. Ar Ra’d : 11)

لمع ّلك ىلع نيعي ربّصلا

“

Kesabaran Akan Membantu Dalam Seluruh Pekerjaan

”

vi

Alhamdulillah..Alhamdulillah..Alhamdulillah hirobbil’alamin..

Sujud syukurku kusembahkan kepada Allah SWT yang Maha Pengasih dan lagi Maha penyayang, yang telah memberikan segala kenikmatan berupa kesehatan, kekuatan dan kesabaran dengan takdirmu juga yang telah jadikan aku manusia yang senantiasa berfikir, beriman, berilmu dan bersabar dalam mejalani kehidupan ini. Sehingga aku dapat menyelesaikan kewajiban ini dengan baik. Semoga keberhasilan ini menjadi manfaat dan menjadi satu langkah awal bagiku untuk meraih cita-cita besarku serta mencari keridhaanmu.

Kupersembahkan karya sederhana ini untuk :

Kedua Orang Tua ku tercinta Ayahanda H. Mohtar Musseng dan Ibunda

Hj. Rohani, Kakak-kakak, Adek-adek tersayang dan seluruh keluarga besarku

yang selalu memberikan rasa cinta kasih sayang, semangat dan senantiasa

menjadi sumber inspirasi serta do’anya tiada berhenti untukku, maka tiada

yang dapat diucapkan selain rasa syukur yang begitu banyak atas karunia

diberikannya Orang Tua yang begitu luar biasa.

Almamaterku Program Studi Ekonomi Perbankan Islam Universitas

vii Asslamu’alaikum Wr.Wb.

Alhamdulillah Senantiasa dengan mengucapkan puji syukur kehadirat Allah

SWT. yang telah memberi segala rahmat, nikmat serta taufiq dan hidayah-Nya.

Sehingga penulis dapat menyelesaikan kewajiban untuk menyusun skripsi ini dengan

lancar dan baik. Shalawat serta salam samapaikan kepada junjungan besar Nabi

Muhammad SAW, beliau sebagai bapak revolusiner yang mengubah alam jahiliyah ke

alam Islamiayah, dari alam kegelapan menjadi alam terang benderang.

Do’a dan Restu samapaikan kepada sahabat-sahabat dan para mujahidin dan

mujahidat yang telah gugur ,sedang gugur dan yang akan gugur dalam medan

pertumpuran, demi menegakkan kalimatulhak Lailahaillallah.

Penyususan skripsi yang berjudul “STUDI KOMPARASI KINERJA PASAR SAHAM SYARIAH INDONESIA DAN MALAYSIA TAHUN 2011-2015 BERDASARKAN RETURN DAN RISK SAHAM” ini disusun untuk memenuhi salah satu syarat akademis dalam menyelesaikan program studi muamalat Jurusan

Ekonomi dan Perbankan Islam Fakultas Agama Islam pada Universitas

Muhammadiayah Yogyakarta yang merupakan kewajiban bagi setiap mahasiswa

untuk memperoleh gelar sarjana (S1).

Penulis menyadari bahwa dalam menyelesaikan kuliah dan skripsi ini penulis

viii

mulai dari awal hingga selesai. Terutama kepada yang terhormati :

1. Bapak Prof. Dr. Bambang Cipto, MA selaku rektor Universitas

Muhammadiayah Yogyakarta.

2. Bapak Dr.Mahli Zainuddin, M.Si. selaku Dekan Fakultas Agama Islam

Universitas Muhammadiayah Yogyakarta.

3. Bapak Syarif As’ad, S.E.I., M.Si. selaku Dosen Pembimbing Akademik dan

Ketua Program Studi Ekonomi dan Perbankan Islam Universitas

Muhammadiayah Yogyakarta.

4. Ibu Erni Suryandari, SE., Msi selaku Dosen Pembimbing Skripsi yang telah

mengorbankan waktu untuk memberi arahan, saran yang tidak pernah lelah

dan sabar memberikan bimbingan kepada peneliti selama penyusunan,

sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

5. Seluruh Dosen Fakultas Agama Islam yang telah mentranformasikan ilmu dan

keteladanan dengan penuh keikhlasan kepeda peneliti dan seluruh karyawan

yang bersangkutan khususnya TU Fakultas Agama Islam.

6. Teristimewa kepada Orang Tua Ayahanda H. Mohtar Musseng dan Ibunda

Hj. Rohani dan Nenek ku tercinta, keluarga besarku kakak-kakak, adek-adek,

ix selalu dilindungi oleh Allah SWT. Aamiin

7. Sahabat sejatiku Fateh Ali Suthoni, Nurkholis Majid, Afif Arrosyid,

Muhammad Alqorni, Salmia, Maulida Masruroh, Siska Ruknamawati, Sarah

Aprilia Ningsih, Koidatul Lisa, Ardini Pangesti Putri, Putri Intan Permatasari,

Rosyid Saputra, Maulana dan Syifa Uttaqiullah yang telah mengorbankan

waktu, jiwa dan tenaga untuk sering memberi bantuan, masukan, dorongan,

dan memotivasi, selama dalam proses perkuliahan dan perjuangan skripsi ini,

kalian selalu ada disampingku saat aku butuh bantuan, aku menyadari tanpa

kalian kemungkinan semua impian ku tidak akan terwujud dan kalian juga

membuat aku tidak merasa asing.

8. Teman-teman tersayang EPI 2012 dari A-E semua, terkhusus EPI kelas E

2012 yang tidak bisa aku sebutkan satu-persatu yang sudah menjadi keluarga

besar di kota Istimewa yang selalu menjadi teman berdiskusi, membagi cerita,

kenangan terindah serta berjuang bersama untuk mengejarkan cita-cita selama

perkuliahan ini, dimana kita sering ketawa dan bercanda bersama, semoga tali

persahabatan kita ini tetap solid.

9. Teman-teman PAI C 2012 yang pernah satu kelas walaupun hanya sebentar,

x

11.Terima kasih juga kepada semua pihak yang tidak dapat penulis sebutkan satu

persatu yang telah memberikan kritik, saran dan bantuannnya baik secara

langsung maupun tidak langsung dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini terdapat kekurangan-kekurangan dan

masih jauh dari kesempurnaan dan apa yang penulis harapkan. Untuk itu, penulis

berharap adanya kritik, saran dan usulan demi perbaikan di masa yang akan datang,

mengingat tidak ada sesuatu yang sempurna tanpa saran yang membangun. Akhirnya

penulis berharap semoga karya tulis yang sederhana ini dapat memberikan manfaat

bagi semua pihak.

Waalaikumusalam Wr.Wb.

Yogyakarta, 5 Desember 2016 Penulis,

xi

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN KEASLIAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR DAN GRAFIK ... xviii

DAFTAR LAMPIRAN ... xix

ABSTRAK ... xx

ABSTRACT ... xxi

PEDOMAN TRANSLITERASI ARAB – LATIN ... xxii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 10

C. Tujuan Penelitian ... 10

D. Manfaat Penelitian ... 11

xii

B. Kerangka Teori... 15

C. Kerangka Pemikiran ... 32

D. Hipotesis Penelitian ... 34

BAB III METODOLOGI PENELITIAN ... 37

A. Objek Penelitian ... 37

B. Jenis dan Pendekatan Penelitian... 37

C. Populasi dan Sampel ... 38

D. Teknik Pengambilan Sampel... 38

E. Data dan Jenis Data ... 39

F. Teknik Pengambilan Data ... 40

G. Definisi Operasional dan Pengukuran Variable ... 41

H. Analisis Data ... 44

BAB IV HASIL DAN PEMBAHASAN... 48

A. Gambaran Objek Penelitian ... 48

B. Analisis Hasil Penelitian ... 51

C. Pembahasan Hasil Penelitian ... 124

BAB V PENUTUP ... 137

A. Kesimpulan... 137

B. Saran ... 138

DAFTAR PUSTAKA

xiii

Tabel 4.2 Daftar Kandidat Saham Syariah FBM Emas Shariah Index (FBMS) ... 52

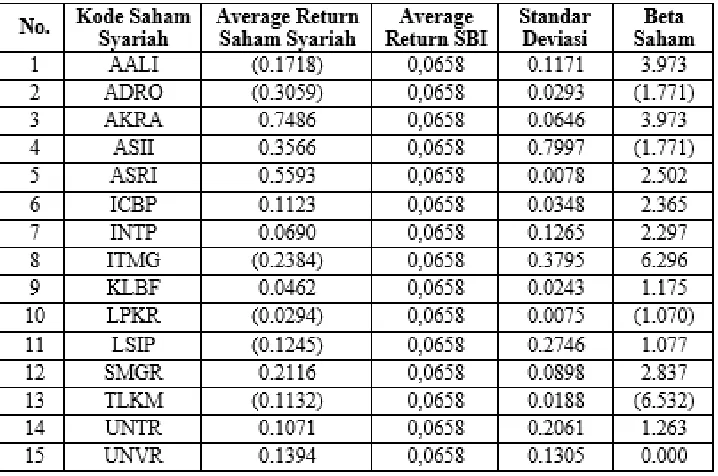

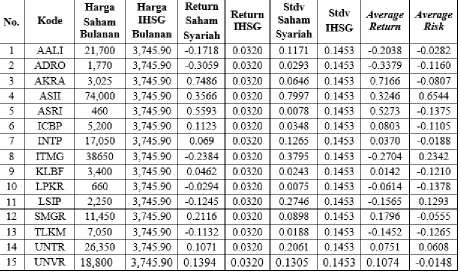

Tabel 4.3 Average Return, Standar Deviasi dan Beta Saham Saham Syariah Indonesia Tahun 2011 ... 53

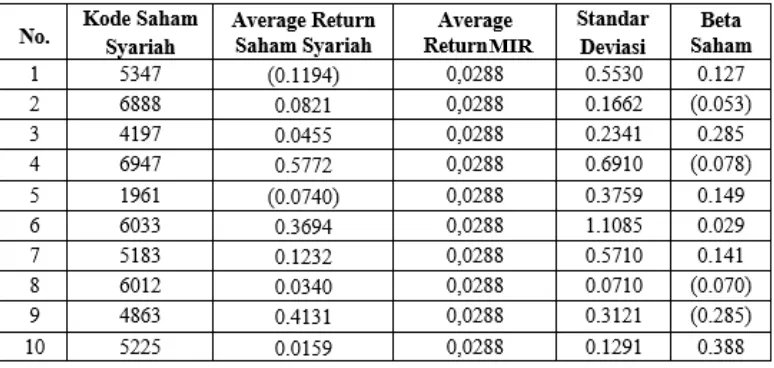

Tabel 4.4 Average Return, Standar Deviasi dan Beta Saham Saham Syariah Malaysia Tahun 2011 ... 54

Tabel 4.5 Average Return, Standar Deviasi dan Beta Saham Saham Syariah Indonesia Tahun 2012 ... 55

Tabel 4.6 Average Return, Standar Deviasi dan Beta Saham Saham Syariah Malaysia Tahun 2012 ... 56

Tabel 4.7 Average Return, Standar Deviasi dan Beta Saham Saham Syariah Indonesia Tahun 2013 ... 57

Tabel 4.8 Average Return, Standar Deviasi dan Beta Saham Saham Syariah Malaysia Tahun 2013 ... 58

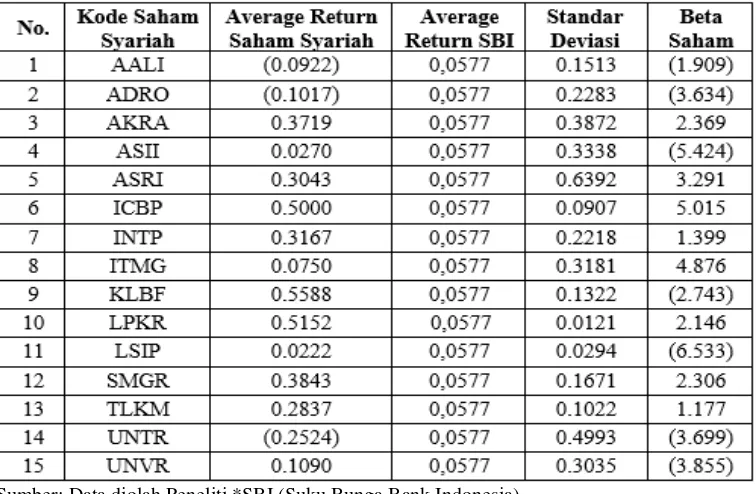

Tabel 4.9 Average Return, Standar Deviasi dan Beta Saham Saham Syariah Indonesia Tahun 2014 ... 59

Tabel 4.13 Perhitungan Kinerja Saham Syariah Indonesia dengan Sharpe’s Model (2011) ... 64

xiv

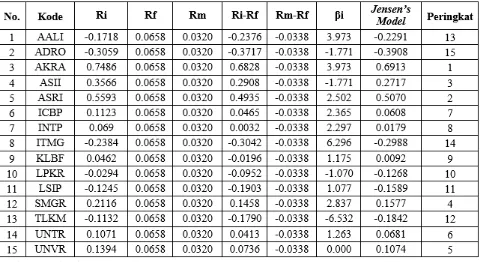

Tabel 4.17 Perhitungan Kinerja Saham Syariah Indonesia dengan Jensen’s Model (2011) ... 68

Tabel 4.18 Perhitungan Kinerja Saham Syariah Malaysia dengan Jensen’s Model (2011) ... 69

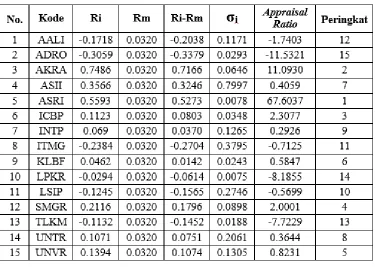

Tabel 4.19 Perhitungan Kinerja Saham Syariah Indonesia dengan Appraisal Ratio

(2011) ... 70

Tabel 4.20 Perhitungan Kinerja Saham Syariah Malaysia dengan Appraisal Ratio

(2011) ... 71

Tabel 4.21 Perhitungan Kinerja Saham Syariah Indonesia dengan Snail Trail (2011) ... 73 Tabel 4.22 Perhitungan Kinerja Saham Syariah Malaysia dengan Snail Trail (2011) .... 74 Tabel 4.23 Perhitungan Kinerja Saham Syariah Indonesia dengan Sharpe’s Model (2012) ... 75

Tabel 4.24 Perhitungan Kinerja Saham Syariah Malaysia dengan Sharpe’s Model (2012) ... 76

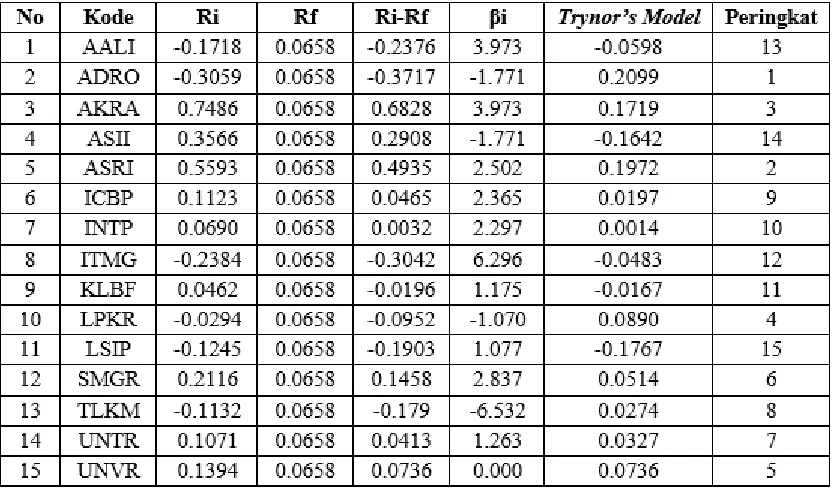

Tabel 4.25 Perhitungan Kinerja Saham Syariah Indonesia dengan Treynor’s Model (2012) ... 77

Tabel 4.26 Perhitungan Kinerja Saham Syariah Malaysia dengan Treynor’s Model (2012) ... 78

Tabel 4.27 Perhitungan Kinerja Saham Syariah Indonesia dengan Jensen’s Model (2012) ... 79

Tabel 4.28 Perhitungan Kinerja Saham Syariah Malaysia dengan Jensen’s Model (2012) ... 80

Tabel 4.29 Perhitungan Kinerja Saham Syariah Indonesia dengan Appraisal Ratio

xv

Tabel 4.33 Perhitungan Kinerja Saham Syariah Indonesia dengan Sharpe’s Model (2013) ... 85

Tabel 4.34 Perhitungan Kinerja Saham Syariah Malaysia dengan Sharpe’s Model (2013) ... 86

Tabel 4.35 Perhitungan Kinerja Saham Syariah Indonesia dengan Treynor’s Model (2013) ... 87

Tabel 4.36 Perhitungan Kinerja Saham Syariah Malaysia dengan Treynor’s Model (2013) ... 88

Tabel 4.37 Perhitungan Kinerja Saham Syariah Indonesia dengan Jensen’s Model (2013) ... 89

Tabel 4.38 Perhitungan Kinerja Saham Syariah Malaysia dengan Jensen’s Model (2013) ... 90

Tabel 4.39 Perhitungan Kinerja Saham Syariah Indonesia dengan Appraisal Ratio

(2013) ... 91

Tabel 4.40 Perhitungan Kinerja Saham Syariah Malaysia dengan Appraisal Ratio

(2013) ... 92

Tabel 4.41 Perhitungan Kinerja Saham Syariah Indonesia dengan Snail Trail (2013) ... 93 Tabel 4.42 Perhitungan Kinerja Saham Syariah Malaysia dengan Snail Trail (2013) .... 94 Tabel 4.43 Perhitungan Kinerja Saham Syariah Indonesia dengan Sharpe’s Model (2014) ... 95

Tabel 4.44 Perhitungan Kinerja Saham Syariah Malaysia dengan Sharpe’s Model (2014) ... 96

xvi

Tabel 4.48 Perhitungan Kinerja Saham Syariah Malaysia dengan Jensen’s Model (2014) ... 100

Tabel 4.49 Perhitungan Kinerja Saham Syariah Indonesia dengan Appraisal Ratio

(2014) ... 101

Tabel 4.50 Perhitungan Kinerja Saham Syariah Malaysia dengan Appraisal Ratio

(2014) ... 102

Tabel 4.51 Perhitungan Kinerja Saham Syariah Indonesia dengan Snail Trail (2014) . 104 Tabel 4.52 Perhitungan Kinerja Saham Syariah Malaysia dengan Snail Trail (2014) .. 105 Tabel 4.53 Perhitungan Kinerja Saham Syariah Indonesia dengan Sharpe’s Model (2015) ... 106

Tabel 4.54 Perhitungan Kinerja Saham Syariah Malaysia dengan Sharpe’s Model (2015) ... 107

Tabel 4.55 Perhitungan Kinerja Saham Syariah Indonesia dengan Treynor’s Model (2015) ... 108

Tabel 4.56 Perhitungan Kinerja Saham Syariah Malaysia dengan Treynor’s Model

(2015) ... 109

Tabel 4.57 Perhitungan Kinerja Saham Syariah Indonesia dengan Jensen’s Model (2015) ... 110

Tabel 4.58 Perhitungan Kinerja Saham Syariah Malaysia dengan Jensen’s Model (2015) ... 111

Tabel 4.59 Perhitungan Kinerja Saham Syariah Indonesia dengan Appraisal Ratio

(2015) ... 112

Tabel 4.60 Perhitungan Kinerja Saham Syariah Malaysia dengan Appraisal Ratio

(2015) ... 113

xvii

Tabel 4.65 Uji Normalitas Data Saham Syariah Malaysia Tahun 2011-2015 ... 119

Tabel 4.66 Uji Perbandingan Saham Syariah indonsia dan Malaysia Tahun

2011-2015... 120

xviii

Gambar 1.2 Pertumbuhan Jumlah Saham Syariah (Indonesia) 2011-2015 ... 4

Gambar 1.3 Kapitalisasi Pasar di Jakarta Islamic Index (Rp. Triliun) 2011-2015 ... 5

Gambar 1.4 Pertumbuhan Jumlah Saham Syariah (Malaysia) 2011-2015 ... 6

Gambar 1.5 Perkembangan FBM Emas Syariah Index (2011-2016)... 6

Gambar 2.1 Rumus Sharpe’s Model ... 24

Gambar 2.2 Rumus Treynor’s Model ... 25

Gambar 2.3 Rumus Jensen’s Model ... 27

Gambar 2.4 Rumus Appraisal Ratio ... 28

Gambar 2.5 Gambar Quadran Risk dan Return ... 29

Gambar 2.6 Kerangka Pemikiran ... 33

Gambar 4.1 Pengukuran Kinerja Saham Syariah Indonesia Tahun 2011 ... 72

Gambar 4.2 Pengukuran Kinerja Saham Syariah Malaysia Tahun 2011 ... 74

Gambar 4.3 Pengukuran Kinerja Saham Syariah Indonesia Tahun 2012 ... 82

Gambar 4.4 Pengukuran Kinerja Saham Syariah Malaysia Tahun 2012 ... 84

Gambar 4.5 Pengukuran Kinerja Saham Syariah Indonesia Tahun 2013 ... 92

Gambar 4.6 Pengukuran Kinerja Saham Syariah Malaysia Tahun 2013 ... 94

Gambar 4.7 Pengukuran Kinerja Saham Syariah Indonesia Tahun 2014 ... 103

Gambar 4.8 Pengukuran Kinerja Saham Syariah Malaysia Tahun 2014 ... 104

Gambar 4.9 Pengukuran Kinerja Saham Syariah Indonesia Tahun 2015 ... 114

xix

Lampiran 2 Tingkat suku Bunga Bank Indonesia (SBI) dan Malaysia Interest Rate (MIR)

Lampiran 3 Beta Saham Syariah Indonesia dan Malaysia

Lampiran 4 Standar Deviasi Saham Syariah Indonesia dan Malaysia Lampiran 5 Return pasar IHSG (Rm) di Indonesia

Lampiran 6 Return Bulanan Saham Saham Syariah Indonesia Tahun 2011-2015

syariah yang ada di Indonesia dan Malaysia dari tahun 2011-2015, yang mana pada tahun tersebut perkembangan saham saham syariah Indonesia lebih tinggi dibandingkan dengan Malaysia. Dalam penelitian ini ada 5 metode yang digunakan untuk mengukur kinerja saham, yaitu: Sharpe’s Model, Treynor’s Model, Jensen’s

Model, Appraisal Ratio dan Snail Trail. Pada penelitian ini disimpulkan bahwa rata rata kinerja saham syariah Indonesia lebih baik dibandingkan dengan Malaysia pada tahun 2011-2015 dengan menggunakan 5 metode tersebut.

Kata Kunci: Kinerja, Saham Syariah, Sharpe’s Model, Treynor’s Model, Jensen’s

in Indonesia and Malaysia from 2011-2015, which is in the development of syariah stocks in Indonesia higher compared to Malaysia. In this study there were 5 methods used to measure the performance of stocks, namely: Sharpe's models, Treynor's models, Jensen's models, Appraisal Ratio and Snail Trail. In this research it was concluded that the average stock performance of Islamic Indonesia better compared to Malaysia in 2011-2015 using the 5 method.

1

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan industri yang terjadi di setiap negara menimbulkan

globalisasi yang berdampak pada hubungan antara negara satu dan lainnya.

Sebagai contoh adalah pasar modal, perubahan yang terjadi pada pasar modal

dalam suatu negara dapat mempengaruhi pasar modal lainnya di negara yang

berbeda. Jika dibandingkan dengan tahun tahun sebelumnya, hubungan pasar

modal pada saat ini sangatlah kuat. Hal ini dikarenakan dilegalkannya

kepemilikan asing masuk dalam suatu negara, yang mana ini meberikan

kesempatan bagi investor asing untuk berinvestasi di pasar keuangan

internasional dan dapat memberikan bantuan yang diperloleh dari negara maju

untuk negara yang masih berkembang (www.bapepam.go.id).

Pasar modal merupakan salah satu faktor untuk membangun

perekonomian suatu negara, dimana perusahaan dan industri menjadikan pasar

modal sebagai alat mediasi untuk mendapatkan pasokan modal atau investasi

serta memperkuat posisi keuangannya. Pasar modal juga memberikan fasilitas

untuk mempertemukan antara pihak pihak surplus dana (surplus fund) dengan pihak yang membutuhkan dana dalam kerangka investasi (Hadi, 2013: 9).

Bentuk investasi dalam pasar modal bermacam macam seperti saham,

dalam jangka pendek maupun jangka panjang. Dari beberapa instrumen yang

ditawarkan, saham merupakan instrumen yang sangat diminati oleh investor.

Saham merupakan bukti kepemilikan suatu perusahaan dan pemegang saham

memperoleh pendapatan dari deviden dan capital gain (selisih harga jual dan harga beli). Berbeda dengan obligasi, saham tidak membayarkan pendapatan

yang tetap (Mamduh dan Hanafi, 2014:427).

Menurut Hadi, (2013: 30) Pasar modal yang memiliki kinerja yang

baik dan berkembang dapat dilihat dari meningkatnya jumlah emiten yang

menjual sahamnya kepada masyarakat (Go Public). Kinerja pasar modal di Indonesia menunjukkan perkembangan yang baik sebagaimana dapat dilihat

dari banyaknya perusahaan yang mencatatkan perusahaannya di Bursa Efek

Indonesia (BEI). Perkembangan jumlah emiten di BEI dapat dilihat pada

gambar di bawah ini:

Gambar 1.1

Perkembangan Jumlah Emiten di (BEI)

Seiring berjalannya waktu, instrumen instrumen investasi di pasar

modal semakin berkembang. Dengan latar belakang mayoritas penduduk

muslim, instrumen investasi di pasar modal juga begerak memunculkan

produk produk investasi berbasis syariah, ada saham syariah, obligasi syariah,

serta reksadana syariah. Instrumen berbasis syariah dibentuk dengan tujuan

memberikan sarana dan alternatif investasi dan pembiayaan yang berbasis

syariah. Munculnya instrumen syariah di pasar modal Indonesia sipelopori

oleh PT Danareksa Asset Management yang menerbitkan reksadan syariah

pada 3 Juli 1997. Kemudian pada 3 juli 2000, PT Danareksa Asset

Management bekerjasama dengan PT Bursa Efek Jakarta (kini Bursa Efek

Indonesia) meluncurkan Jakarta Islamic Index (JII) yang bisa dipergunakan

sebagai acuan dalam menilai perkembangan harga saham berbasis syariah

(Firmansyah, 2010: 137).

Meski instrumen pasar modal syariah telah diperkenalkan sejak 1997,

namun secara formal, peluncuran pasar modal dengan prinsip prinsip syariah

islam dilakukan pada 14 maret 2003. Pada kesempatan ini ditandatangani nota

kesepahaman atau kerjasama antara Bapepam-LK dengan Dewan Syariah

Nasional- Majlis Ulama Indonesia (DSN-MUI), yang dilanjutkan dengan nota

kesepahaman antara DSN-MUI dengan SRO. Di antaranya fatwa

No.20/DSN-MUI/IX/2000 tentang pedoman pelaksanaan investasi untuk

reksadana syariah. Fatwa No. 32 DSN-MUI/IX/2002 tentang obligasi syariah

dan fatwa No. 33 DSN-MUI/IX/2002 tentang obligasi syariah mudharabah

Pasar modal syariah di indonesia telah mengalami perkembangan yang

cukup memuaskan dalam 5 tahun terakhir ini. Berikut adalah data

perkembangan jumlah saham syariah 5 tahun terakhir dari tanggal 1 Januari

2011 sampai dengan tanggal 30 Desember 2015. Pada periode I tahun 2011

jumlah saham syariah sebanyak 217 dari 234 dan terus berkembang sampai

periode II tahun 2015 sebanyak 315 dari 335 total jumlah emiten di Indonesia,

sebagai mana terlihat pada gambar dibawah ini:

Gambar 1.2

Pertumbuhan Jumlah Saham Syariah (Indonesia)

*Per Desember 2015, Sumber: www.ojk.go.id, data diolah penulis

Pasar modal syariah di Indonesia memiliki 30 perusahaan tercatat

sebagai saham syariah yang tergabung di dalam Jakarta Islamic Index (JII) atau indeks syariah yang merupakan benchmark saham syariah di Indonesia

yang ada di Bursa Efek Indonesia (BEI). Saham saham yang tergabung dalam

Jakarta Islamic Indeks (JII) harus memenuhi syarat dan ketentuan sesuai dengan syariat Islam menurut pandangan MUI, salah satunya yaitu segala

berkaitan dengan minuman keras, perjudian, produksi daging babi, pornografi

dll (Firmansyah, 2010:140).

Selama 5 tahun terakhir ini, perkembangan Jakarta Islamic Index (JII)

mengalami kemajuan yang cukup baik. Hal ini digambarkan dari data

kapitalisasi pasar pada tahun 2011 sebesar Rp. 1,414.98 triliun, kemudian

meningkat menjadi sebesar Rp. 1,737.29 triliun pada tahun 2015, sebagai

mana dapat dilihat dari gambar dibawah ini:

Gambar1.3

Kapitalisasi Pasar di Jakarta Islamic Index (Rp. Triliun)

*Per Desember 2015, Sumber: www.ojk.go.id, data diolah penulis

Perkembangan ini berbeda dengan apa yang dialami oleh pasar modal

syariah di Malaysia. Menurut Badan Pengawas Pasar Modal dan Lembaga

keuangan (Bapepam-LK), Malaysia merupakan negara tetanggga dari

Indonesia yang memiliki perkembangan yang baik dalam pasar modal,

khususnya pasar modal syariah. Malaysia juga memiliki banyak perusahaan

perusahaan yang bebasis syariah yang memungkinkan jumlah investasi di

pasar Modal syariah dapat meningkat (www.bapepam.go.id). Pada

Malaysia, mengalami penurunan dalam kurun waktu 5 tahun ini. Hal ini dapat

dilihat dari tahun 2011 jumlah sekuriti patuh syariah atau saham syariah di

Malaysia sebesar 839 dari 946 total jumlah sekuriti patuh di Malaysia,

kemudian pada tahun 2015 turun menjadi 667 dari 901 total jumlah sekuriti

patuh di Malaysia, sebagai mana terlihat pada gambar dibawah ini:

Gambar 1.4

Pertumbuhan Jumlah Saham Syariah (Malaysia)

Sumber: securities commision Malaysia, 2015 (www.sc.com.my)

Menurut Lyanasari (2014), negara Malaysia saat ini memiliki

benchmark saham syariah yang merupakan satu satunya yang ada di Bursa

Malaysia yaitu FBM Emas Shariah Index. Indeks syariah ini, merupakan indeks syariah baru yang dihasilkan dari kerjasama Bursa Malaysia dengan

FTSE Group yang kemudian dikenal dengan FTSE Bursa Malaysia Emas Shariah Index (FBMS). FBM Emas Shariah Index atau yang dikenal sebagai FBMS terdiri dari perusahaan perusahaan yang memenuhi ketentuan dan

(Shariah Advisory Council) per semester. Perkembangan FBM Emas Syariah

Index dapat digambarkan sebagai berikut:

Gambar 1.5

Perkembangan FBM Emas Syariah Index (2011-2016)

*Per September 2016, sumber:(www.ftse.com)

Perbedaan jumlah saham syariah di Indonesia dan Malaysia seperti

yang sudah dipaparkan diatas, membuat penulis tertarik untuk meneliti kinerja

saham syariah khususnya pada pergerakan return dan risk saham serta menyesuaikannya dengan penurunan yang terjadi di Malaysia dan peningkatan

yang terjadi di Indonesia terkait dengan jumlah saham syariah yang sudah

tercatat di kedua negara tersebut.

Kinerja pasar (market Performance) merupakan gambaran dari kinerja pasar saham yang dapat dilihat melalui pergerakan atau gejolak harga pasar.

apa yang diharapkan dalam investasi. Menurut Lyanasari (2014), tujuan

penilaian kinerja pasar adalah untuk mengetahui dan menganalisis apakah

portofolio yang dibentuk telah dapat meningkatkan kemungkinan tercapainya

tujuan investasi sehingga dapat diketahui portofolio mana yang memiliki

kinerja yang lebih baik jika ditinjau dari tingkat pengembalian dan risikonya

masing-masing.

Metode untuk penilaian kinerja ini pada umumnya terdapat 4 model

pemilihan objektif yang dikenal yaitu Treynor’s model, Sharpe’s Model,

Jensen’s model, dan Black’s model atau Appraisal Ratio. (Samsul, 2006:362). Sama halnya juga dengan penelitian yang diteliti oleh Dewi dan Ferdian

(2012) yang menerangkan tentang pengukuran kinerja Reksadana dengan

menambahkan 4 metode sebelumnya menjadi 5 metode yang digunakan yaitu

dengan menambahkan metode pendekatan pengukuran kinerja reksadana Snail Trail dan market timing.

Berdasarkan dari pelitian sebelumnya, maka peneliti akan mencoba

menggabungkan beberapa metode yang digunakan sebelumnya untuk

mengukur kinerja pasar, menjadi 5 metode yaitu Treynor’s model, Sharpe’s

Model, Jensen’s model, Appraisal Ratio dan Snail Trail. 5 metode ini sering menggunakan tingkat pengembalian (return) dan tingkat risiko (risk) sebagai tolak ukur. Hal ini dikarenakan dalam pengambilan keputusan investor untuk

melakukan investasi yaitu dengan melihat tingkat pengembalian yang

Terdapat beberapa penelitian penelitian terdahulu yang dijadikan

rujukan oleh peneliti yaitu yang pertama penelitian yang dilakukan oleh

Mifrahi (2012) tentang “perbandingan kinerja saham syari’ah berbasis

syari’ah stock screening yang berlaku di Indonesia, Malaysia dan gabungan keduanya” yang menyimpulkan bahwa Hasil uji statistik menunjukkan tidak terdapat perbedaan market performance antara Indonesia dengan yang disaring menggunakan syari’ah stock screening Malaysia, akan tetapi nilai M2

dari saham syari’ah yang menggunakan syari’ah stock screening Malaysia, lebih tinggi jika dibandingkan dengan syari’ah stock screening Indonesia.

Penelitian selanjutnya oleh Rahmawati (2008) menyatakan bahwa

secara harian, portofolio reksadana Indonesia individu relatif mengungguli

Malaysia. Namun, bila mempertimbangkan sensitivitas terhadap pasar,

reksadana syariah Malaysia lebih unggul. Untuk jangka waktu yang lebih

panjang, reksadana syariah di negara Malaysia mempunyai kinerja yang cukup

baik. Hal ini mengindikasikan bahwa pasar reksadana Indonesia lebih aktif

dalam arti lebih banyak mengambil keuntungan jangka pendek dibanding

Malaysia. Selain itu, penelitian selanjutnya oleh Dewi dan Ferdian (2013)

menyatakan bahwa Malaysia memiliki kinerja reksadana syariah yang lebih

baik dibandingkan dengan kinerja reksadana syariah yang ada di Indonesia

yaitu dengan melihat perbandingan return dan risk sahamSelanjutnya

penelitian dari Fahmi Muizuddin (2011) yang menyimpulkan bahwa seluruh

reksadana syariah yang ada belum terdiversifikasi secara sempurna, sebab

sama bagi portofolio pada rasio sharpe, terynor, dan jensen. Sedangkan, jika reksadana syariah belum terdiversifikasi sempurna, akan menjadi lebih tinggi

pada rasio treynor dan jensen dibanding dengan rasio sharpe.

Kemudian penelitian yang dilakukan oleh Liyanasari (2014)

menyimpulkan bahwa terdapat perbedaan kinerja portofolio antara saham

syariah Indonesia dan saham syariah Malaysia dengan mengunakan metode

Sharpe’s Model, Treynor’s Model maupun Jensen’s Model. Dan dari hasil uji statistic didapatkan hasil bahwa kinerja saham syariah Indonesia lebih rendah

dari kinerja saham syariah Malaysia.

Adapun perbedaan penelitian ini dengan penelitian penelitian

sebelumnya yaitu lebih kepada perbedaan tujuan, objek, waktu, dan metode

penelitiannya. Penelitian yang mengukur kinerja reksadana syariah dan

portofolio di Indonesia cukup banyak diteliti, akan tetapi yang lebih

mengkhususkan kepada kinerja saham saham syariah di Indonesia dengan

membandingkan perubahan return dan risk sahamnya dengan negara lain lebih

sedikit.

Oleh sebab itu, maka peneliti tertarik untuk melakukan penelitian

B. Rumusan Masalah

Berdasarkan Latar Belakang di atas, maka penulis merumuskan

masalah sebagai berikut:

Apakah terdapat perbedaan kinerja saham syariah di Indonesia dan Malaysia

berdasarkan return dan risk saham periode 2011-2015 dengan menggunakan metode Sharpe’s Model, Treynor, jensen, Appraisal Ratiodan Snail Trail ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini

adalah:

Untuk mengetahui perbedaan kinerja saham syariah di Indonesia dan Malaysia

berdasarkan return dan risk saham periode 2011-2015 dengan menggunakan metode Sharpe’s Model, Treynor, jensen, Appraisal Ratiodan Snail Trail ?

D. Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Secara Teoritis

Penelitian ini diharapkan dapat memberikan tambahan ilmu yang

bermanfaat bagi peneliti, dan dapat menjadi referensi tambahan serta

2. Secara Praktis

Penelitian ini diharapkan dapat memberikan masukan serta

gambaran bagi para investor dan pemegang saham dalam mengambil

keputusan berinvestasi serta bagi perusahaan diharapkan dapat

mengevaluasi kinerja perusahaannya agar lebih baik dari sebelumnya.

Kemudian bagi lembaga survei diharapkan dengan penelitian ini dapat

memperkuat data survei.

E. Batasan Penelitian

Untuk membatasi penelitian ini agar terarah kepada masalah yang ada,

maka peneliti mengambil sampel dari populasi perusahaan perusahaan yang

telah tercatat dalam Jakarta IslamicIndex (JII) di Bursa Efek Indonesia (BEI), kemudian perusahaan purusahaan yang telah tercatat dalam FBM Emas Shariah Index di Bursa Malaysia. Kemudian penelitian ini juga dibatasi oleh jangka waktu yaitu dimulai dari bulan Januari 2011 sampai dengan bulan

Desember 2015 atau sama dengan 60 bulan. Dan dalam penelitian ini juga,

dibatasi hanya dengan menggunakan 5 metode untuk mengukur kinerja saham

yaituSharpe’s Model, Treynor, jensen, Appraisal Ratiodan Snail Trail.

13

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Terdapat beberapa penelitian penelitian terdahulu yang dijadikan

rujukan oleh peneliti antara lain:

1. Penelitian yang pertama, oleh Mifrahi (2012), tentang “Perbandingan

Kinerja Saham Syari’ah Berbasis Syari’ah Stock Screening Yang Berlaku Di Indonesia, Malaysia Dan Gabungan Keduanya”. Tujuan penelitian ini

adalah untuk mengetahui apakah dengan penerapan syari’ah stock

screening yang berlaku di negara Malaysia akan menghasilkan kinerja

saham yang lebih baik begitupun sebaliknya atau gabungan dari keduanya.

Kemudian penelitian ini juga menyimpulkan bahwa market performace

DES Indonesia dengan DES yang disaring dengan syari’ah stock

screening Malaysia yang diukur dari pengukur M2 tidaklah berbeda secara nyata. Hasil pengujian hipotesis perbandingan market performance DES

Indonesia dengan DES yang disaring menggunakan syari’ah stock

screening Malaysia menunjukkan nilai Asymp. Sig. (2-tailed) dibagi 2 (0.731/2) lebih dari nilai alpha (0.05) dengan kata lain bahwa, kinerja

saham syari’ah Indonesia dengan Malaysia berbeda secara deskriptif,

2. Kemudian penelitian oleh Rahmawati (2008) tentang “Analisis penilaian

kinerja reksa dana syariah campuran menggunakan risk- adjusted return method : Studi komparasi Indonesia dan Malaysia” (periode november 2004 - Mei 2007) yang mana bertujuan untuk memberikan gambaran mengenai kinerja reksadana syariah campuran yang terdapat di Indonesia

dan Malaysia selama November 2004 Mei 2007 dengan menggunakan

risk-adjusted return. Metode pengukuran kinerja ini memperhitungkan

faktor risiko dan tingkat pengembalian (return) dari portofolio.

3. Liyanasari (2014) dengan judul “Analisis Perbandingan Kinerja Portofolio Optimal pada Saham Syariah Indonesia dan Saham Syariah Malaysia Periode 2009-2012”. Metode yang digunakan dalam penelitian ini adalah Model Sharpe’s Model, Treynor’s Model dan Jensen’s Model. Menyimpulkan bahwa hipotesis alternatif diterima yang berarti terdapat

perbedaan signifikan antara kinerja portofolio optimal saham syariah

Indonesia dan saham syariah Malaysia baik diukur berdasarkan model

Sharpe’s Model, Treynor’s Model dan Jensen’s Model. Dan dari hasil uji statistic didapatkan hasil bahwa kinerja saham syariah Indonesia lebih

rendah darikinerja saham syariah Malaysia.

4. Muizuddin (2011) dengan judul “Kinerja Reksadana Syariah Di Indonesia

portofolio yang kurang terdiversifikasi menjadi lebih tinggi pada rasio Treynor dan Jensen Alpha dibandingkan dengan rasio Sharpe. Hal ini muncul sebagai akibat dari adanya komponen risiko non-sistematis pada

rasio Sharpe. Sedangkan, Jika portofolio telah terdiversifikasi sempurna,

maka rasio Sharpe, Treynor dan Jensen Alpha akan memberi peringkat kinerja yang sama bagi portofolio. Hal ini disebabkan oleh total variance

yang sama dengan systemtic variance pada portofolio yang terdiversifikasi

sempurna.

5. Dewi dan Ferdian (2012) dengan judul “Evaluating Performance of

Islamic Mutual Funds in Indonesia and Malaysia”. Penelitian ini, menyatakan bahwa Malaysia memiliki kinerja reksadana syariah yang

lebih baik dibandingkan dengan kinerja reksadana syariah yang ada di

Indonesia dengan menggunakan metode Sharpe model, Treynor, Jensen, Snail Trail dan Market Timing yaitu dengan melihat perbandingan return dan risk saham dari kedua negara tersebut.

Persamaan dan perbedaan penelitian ini dengan penelian yang telah

dipaparkan diatas yaitu dari segi:

1. Tujuan Penelitian

Persamaan terdapat pada inti dari beberapa penelitian terdahulu yang ada

yaitu untuk mengetahui kinerja saham-saham syariah baik di Indonesia

maupun di Malaysia ataupun keduanya. Adapun perbedaan juga terdapat

saham syariah di Indonesia dan Malaysia serta untuk mengetahui apakah

terdapat perbedaan di antara keduanya.

2. Objek Penelitian

Objek dari penelitian di atas bermacam-macam, namun kesemuanya focus

pada pasar modal syariah seperti saham syariah, reksadana saham syariah,

indeks saham syariah, dan lain-lain. Penelitian ini lebih spesifik pada

saham syariah di Indonesia yang tergabung di JII dan saham syariah

Malaysia yang tergabung dalam FBMS.

3. Metode Analisis

Dalam penelitian ini metode analisis yang digunakan yaitu gabungan dari

beberapa metode dari penelitian sebelumnya dan hanya berbeda jumlah

metode yang digunakan.

4. Tempat/ Lokasi Penelitian

Pada penelitian ini tempat yang dijadikan sebagai lokasi penelitian adalah

Indonesia dan Malaysia.

5. Jangka Waktu Penelitian

Jangka waktu yang diambil oleh penelitian penelitian sebelumnya dimulai

dari tahun 2004 sampai dengan 2012. Sedangkan jangka waktu pada

penelitian ini yaitu mulai dari tahun 2011 hingga tahun 2015.

B. Kerangka Teori 1. Investasi

Menurut Iman (2008:4), investasi pada dasarnya adalah

imbalan yang akan terjadi di masa yang akan datang. Dalam berinvestasi,

ada hokum yang menyatakan bahwa risiko dan imbalan (return) selalu

sebanding. Investasi yang menawarkan risiko kecil biasanya

keuntungannya juga tidak seberapa. Ada pula investasi yang menjanjikan

keuntungan lebih besar, namun diikuti oleh risiko yang tinggi pula, inilah

hukum dasar investasi.

Investasi pada hakikatnya merupakan penempatan sejumlah dana

pada saat ini dengan harapan untuk memperoleh keuntungan di masa

mendatang. Pada umumnya investasi dapat dibedakan menjadi 2, yaitu:

investasi pada aset aset finansial musalnya berupa sertifikat, deposito,

surat berharga dll. Kemudian ada investasi pada aset aset rill dapat

berbentuk pembelian aset produktif, pendirian pabrik, pembukaan

pertambangan dan lain sebagainya (Halim, 2005:4).

Setiap negara yang ingin mencapai kemajuan seperti yang telah

dialami oleh negara maju harus memahami cara cara yang telah ditempuh

oleh negara maju . setiap negara berkembang akan saling berlomba

mendapatkan investor internasionaluntuk mencapai kemajuan yang

diidamkan. Beberapa faktor yang harus dipertimbangkan oleh investor

internasional untuk melakukan investasi di suatu negara, yaitu pra kondisi,

adalah sebagai berikut: stabilitas politik, konsistensi penegakan hukum,

Instrumen instrumen investasi di pasar modal semakin hari

semakin berkembang. Dengan latar belakang mayoritas penduduk muslim,

instrumen investasi di pasar modal juga begerak memunculkan produk

produk investasi berbasis syariah, ada saham syariah, obligasi syariah,

serta reksadana syariah. Investasi syariah merupakan salah satu ajaran dari

konsep islam. Hal ini dapat dibuktikan bahwa konsep investasi selain

sebagai pengetahuan juga bernuansa spiritual karena menggunkan norma

syariah, sekaligus merupakan hakikat dari sebuah ilmu dan amal, oleh

karenanya investasi sangat dianjurkan bagi setiap muslim (Huda,

Nasution, 2008:18) hendaklah setiap diri memperhatikan apa yang telah diperbuatnya untuk hari esok (akhirat); dan bertakwalah kepada Allah, sesungguhnya Allah Maha Mengetahui apa yang kamu kerjakan”.

Dalam Surat Al-Baqarah ayat 219 Allah juga berfirman:

ْفعْلا لق قفْ ي ا ام ك لأْسي

ك

تاي ْْا مكل َ يبي كل

Artinya:

“Dan mereka bertanya kepadamu tentang khamar dan judi. Katakanlah: "Pada keduanya terdapat dosa yang besar dan beberapa manfaat bagi manusia, tetapi dosa keduanya lebih besar dari manfaatnya". Dan mereka bertanya kepadamu apa yang mereka nafkahkan. Katakanlah: "Yang lebih dari keperluan". Demikianlah Allah menerangkan ayat-ayat-Nya kepadamu supaya kamu berfikir”.

Ayat diatat menjelaskan bahwa setelah kita mencukupi keperluan

hidup, kita diperintahkan untuk bersedekah. Memberikan sedekah atau

infaq dalam bentuk aset investasi akan mendorong terciptanya prospek

bisnis dan lapangan kerja baru. Selanjutnya, diharapkan masyarakat akan

mendapatkan kesempatan untuk berkerja dan memiliki pendapatan yang

layak untuk kehidupannya (Suryomurti, 2011:10).

Kini, dunia investasi modern tidak lagi mengarah pada jenis

investasi konvensional seperti emas atau tanah, dunia investasi modern

sudah mengarah pada instrument investasi yang sangat bervariasi berupa

kertas berharga atau efek baik bersifat ekuitas beserta turunannya maupun

efek yang bersifat utang beserta turunannya. Di bursa luar negri yang

sudah relatif maju, jenis efek yang menjadi instrumen investasi memiliki

tingkat keragaman yang tinggi, tidak hanya terbatas pada saham atau

obligasi saja. Saham dan obligasi yang diperdagangkan memiliki banyak

turunan berupa efek derevetif, misalnya waran, opsi, indeks dan

sebagainya. Instrumen seperti ini hanya ada di pasar modal dan tercatat

2. Pasar Modal

Menurut iman (2008:19), pasar modal adalah tempat bertransaksi

surat berharga yang berjangka panjang. Surat berharga tersebut

diperdagangkan dalam bursa (stock exchange) maupun secara langsung (over the counter/ OTC).

Sementara itu, dalam pasar modal, instrumen yang ditawarkan

adalah saham, obligasi, dan produk derivatif lainnya. Investor dapat

menanamkan modalnya dengan cara membaeli saham atau berperan

sebagai kreditor dengan cara membeli obligasi. Apabila anda membeli

saham, anda mengharapkan pertumbuhan dari perusahaan tempat anda

berinvestasi. Apabila perusahaan bertumbuh, anda akan menikmati

keuntungan dari deviden yang dibayarkan dan naiknya harga saham yang

anda miliki (capita gain). Sementara apabila anda membeli obligasi, anda akan menerima pembayaran bunga dan pelunasan pokok pinjaman pada

saat obligasi trsebut jatuh tempo (Iman, 2008: 21).

Menurut Samsul (2006:43-45), tujuan dan manfaat pasar modal

dapat dilihat dari 3 sudut pandang, yaitu:

a. Sudut Pandang Negara

Pasar modal dibangun dengan tujuan menggerakkan perekonomian

suatu negara melalui kekuatan swasta dan mengurangi beban negara.

b. Sudut Pandang Emiten

c. Sudut Pandang Masyarakat

Masyarakat memiliki sarana baru untuk menginvestasikan uangnya.

Investasi yang semula dilakukan dalam bentuk deposito, emas, tanah,

atau rumah sekarang dapat dilakukan dalam bentuk saham.

Bentuk instrumen di pasar modal disebutefek, yaitu surat berharga

yang berupa (Samsul, 2006:43-45):

a. Saham (Stock)

Saham adalah tanda bukti memiliki perusahaan di mana pemiliknya

disebut juga sebagai pemegang saham (shareholder atau stockholder). Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai

pemegang saham adalah apabila mereka sudah tercatat sebagai

pemegang saham dalam buku Daftar Pemegang Saham (DPS).

Jenis saham ada dua, yaitu: saham preferen (preferred stock), yaitu jenis saham yang memiliki hak terlebih dahulu untuk menerima laba

dan memiliki hak laba kumulatif. Hak kumulatif adalah hak untuk

mendapatkan laba yang tidak dibagikan pada suatu tahun yang

mengalami kerugian, tetapi akan dibayar pada tahun yang mengalami

keuntungan, sehingga akan menerima laba dua kali. Yang kedua

Keuntungan saham biasa adalah memiliki hak suara dalam Rapat

Umum Pemegang Saham (RUPS).

b. Obligasi (Bonds)

Obligasi berdasarkan definisinya adalah suatu surat berharga jangka

panjang yang bersifat hutang yang dikeluarkan oleh emiten kepada

pemegang obligasi dengan kewajiban membayar bungan pada periode

tertentu dan melunasi pokok pada saat jatuh tempo kepada pemegang

obligasi. Pihak yang membeli obligasi disebut pemegang obligasi

(bondholder) dan akan menerima kupon sebagai pendapatan dari

obligasi yang dibayarkan setiap 3 bulan atau 6 bulan sekali. Pada saat

pelunasan obligasi oleh perusahaan, pemegang obligasi akan menerima

kupon dan pokok obligasi.

c. Waran

Waran adalah hak untuk membeli saham pada harga tertentu dalam

jangka waktu tertentu. Waran tidak saja dapat diberikan kepada

pemegang saham lama, tetapi juga sering diberikan kepada pemegang

obligasi sebagai pemanis (sweetener) pada saat perusahaan

menerbitkan obligasi. Harga waran sudah ditetapkan di muka sebesar

di atas harga pasar saat diterbitkan. Jangka waktu tertentu berarti

setelah 6 bulan, atau dapat setelah 3 tahun, 5 tahun, atau 10 tahun.

Pemegang waran tidak akan menderita kerugian seandainya waran

d. Indeks Saham dan Indeks Obligasi (Produk Derevatif)

Contoh produk derivative di pasar modal adalah indeks harga saham

dan indeks kurs obligasi. Indeks saham dan indeks obligasi adalah

angka indeks yang diperdagangkan untuk tujuan spekulasi dan lindung

nilai (hedging). Perdagangan yang dilakukan tidak memerlukan penyerahan barang secara fisik, melainkan hanya perhitungan untung

rugi dari selisih antara harga beli dan harga jual. Berbeda dengan

saham, obligasi, bukti right dan waran, indeks saham dan indeks

obligasi diperdagangkan secara berjangka.

Disadari bahwa mayoritas penduduk Indonesia adalah muslim

sehingga salah satu upaya pengembangan pasar modal adalah perlu adanya

produk syariah. Bapepam-LK selaku otoritas pasar modal telah

menerbitkan peraturan khusus tentang efek bersifat syariah baik efek

bersifat ekuitas, efek bersifat utang maupun reksadana. Peraturan efek

yang berdasarkan perinsip syariah ini dituangkan dalam peraturan

Bapepam No.IX.A.13 melalui keutusan ketua Bapepam-LK No.

Kep-130/BL/2006 tanggal 23 November tahun 2006 yang disempurnakan

dengan keputusan ketua Bapepam-LK No. Kep-181/BL/2009 tanggal 30

juni 2009 (Firmansyah, 2010: 139).

Menurut Firmansyah (2010: 137), instrumen instrumen investasi di

pasar modal semakin berkembang. Dengan latar belakang mayoritas

penduduk muslim, instrumen investasi di pasar modal juga begerak

syariah, obligasi syariah, serta reksadana syariah. Instrumen berbasis

syariah dibentuk dengan tujuan memberikan sarana dan alternatif investasi

dan pembiayaan yang berbasis syariah. Munculnya instrumen syariah di

pasar modal Indonesia sipelopori oleh PT Danareksa Asset Management

yang menerbitkan reksadan syariah pada 3 Juli 1997. Kemudian pada 3

juli 2000, PT Danareksa Asset Management bekerjasama dengan PT Bursa

Efek Jakarta (kini Bursa Efek Indonesia) meluncurkan Jakarta Islamic

Index (JII) yang bisa dipergunakan sebagai acuan dalam menilai

perkembangan harga saham berbasis syariah.

Meski instrumen pasar modal syariah telah diperkenalkan sejak

1997, namun secara formal, peluncuran pasar modal dengan prinsip

prinsip syariah islam dilakukan pada 14 maret 2003. Pada kesempatan ini

ditandatangani nota kesepahaman atau kerjasama antara Bapepam-LK

dengan Dewan Syariah Nasional- Majlis Ulama Indonesia (DSN-MUI),

yang dilanjutkan dengan nota kesepahaman antara DSN-MUI dengan

SRO. Lalu lahir beberapa fatwa MUI tentang ketentuan operasional pasar

modal syariah hasil kerjasama dengan Bapepam-LK. Di antaranya fatwa

No.20/DSN-MUI/IX/2000 tentang pedoman pelaksanaan investasi untuk

reksadana syariah. Fatwa No. 32 DSN-MUI/IX/2002 tentang obligasi

syariah dan fatwa No. 33 DSN-MUI/IX/2002 tentang obligasi syariah

3. Kinerja Pasar (Market Performance)

Kinerja pasar (market Performance) merupakan gambaran dari kinerja pasar saham yang dapat dilihat melalui pergerakan atau gejolak

harga pasar. Penilaian kinerja saham ini, bertujuan untuk mencari tahu dan

memprediksi apa yang diharapkan dalam investasi. Menurut Lyanasari

(2014), tujuan penilaian kinerja pasar adalah untuk mengetahui dan

menganalisis apakah portofolio yang dibentuk telah dapat meningkatkan

kemungkinan tercapainya tujuan investasi sehingga dapat diketahui

portofolio mana yang memiliki kinerja yang lebih baik jika ditinjau dari

tingkat pengembalian dan risikonya masing-masing. Metode untuk

penilaian kinerja ini pada umumnya terdapat 4 model pemilihan objektif

yang dikenal yaitu Treynor’s model, Sharpe’s Model, Jensen’s model, dan

Black’s model atau Appraisal Ratio. (Samsul, 2006:362). Sedangkan dalam buku yang dikarang oleh Manurung (2008: 135) tentang Reksadana

Investasiku, menambahkan metode yang ke-5 yaitu Snail Trail.

Dalam penelitian ini, penulis menggabungkan beberapa metode

yang digunakan oleh peneliti peneliti sebelumnya menjadi 5 metode yaitu:

a. Sharpe’s Model

Dalam metode ini kinerja saham diukur dengan cara

membandingkan antara premi risiko saham (yaitu selisih rata rata

tingkat pengembalin saham dengan rata rata tingkat bunga bebas

(total risiko). Secara matematis Sharpe’s Model dirumuskan sebagai

berikut (Halim, 2005: 68):

Si = Ri - Rf 2.1 σi

Keterangan:

Si = Sharpe’s Model Saham i

Ri = rata rata tingkat pengembalian saham i

Rf = rata rata atas bunga investasi bebas risiko

σi = standar deviasi dari tingkat pengembalian saham i

Ri - Rf = premi risiko saham i

Rumus tersebut pada hakikatnya menghitung kemiringan garis

yang menghubungkan saham yang berisiko dengan bunga bebas risiko.

Kemiringan garis tersebut dinyatakan dengan (Rp-Rf)/αp. Demikian,

semakin besar kemiringan garis tersebut berarti semakin baik saham

yang membentuk garis tersebut. Karena, semakin besar rasio premi

risiko saham terhadap standar deviasi dapat dikatakan bahwa kinerja

saham tersebut semakin baik.

Sharpe’s Model ini relevan digunakan untuk investor yang

menanamkan dananya hanya atau sebagian besar pada saham tersebut,

b. Treynor’s Model

Dalam metode ini kinerja saham diukur dengan cara

membandingkan antara premi risiko saham (yaitu selisih rata rata

tingkat pengembalian saham dengan rata rata bunga bebas risiko)

dengan risiko saham yang dinyatakan dengan beta (risiko pasar atau

risiko sistematis). Secara matematis Treynor’s Model dirumuskan

sebagai berikut (Halim, 2005: 69):

Ti = Ri - Rf 2.2 βi

Keterangan:

Ti = Treynor’s Model saham i

Ri = rata rata tingkat pengembalian saham i

Rf = rata-rata atas bunga investasi bebas risiko βi = beta saham i (risiko pasar atau risiko sistematis)

Ri - Rf = premi risiko saham i

Indeks Treynor ini relevan digunakan untuk investor yang

memiliki berbagai saham atau menanamkan dananya pada berbagai

rekadana (mutual funds), atau melakukan deversifikasi pada berbagai

saham, sehingga risiko saham dinyatakan dalam beta (β), yaitu risiko

pasar atau risiko sistematis.

Metode ini didasarkan pada konsep garis pasar sekuritas

(security market line-SML) yang merupakan garis yang menghubungkan portofolio pasar dengan kesempatan investasi yang

bebas risiko, sehingga secara matematis dirumuskan Rp= Rf +

(Rm-Rf) βp. Kemiringan SML dinyatakan sebagai (Rm-Rf) / βp, dan

konstantanya adalah Rf. Dalam keadaan ekuilibrium semua portofolio

diharapkan berada pada SML. Jika terjadi penyimpangan, artinya jika

dengan risiko yang sama tingkat pengembalian suatu portofolio

berbeda dengan tingkat pengembalian pada SML, maka perbedaan

tersebut disebut dengan Jensen’s Model, dimana risikonya dinyatakan

dalam beta (risiko pasar atau risiko sistematis). Apabila tingkat

pengembalian aktual dari suatu portofolio lebih besar dari tingkat

pengembalian yang sesuai dengan persamaan SML, berarti Jensen’s

Model akan bernilai positif. Sebaliknya, apabila tingkat pengembalian

aktual dari suatu portofolio lebih kecil dari tingkat pengembalian yang

sesuai dengan persamaan SML, berarti Jensen’s Model akan bernilai

negatif.

Berdasarkan uraian di atas, maka Jensen’s Model dapat

dirumuskan sebagai berikut (Halim, 2005: 70):

Ji = (Ri− Rf) - (Rm−Rf) / βi ………..… 2.3

Keterangan:

Ri = rata-rata tingkat pengembalian saham i

Rf = rata-rata bunga investasi bebas risiko

Rm = rata-rata tingkat pengembalian pasar (diwakili oleh IHSG) β i = beta saham i (risiko pasar atau risiko sistematis)

Ri – Rf = premi risiko saham i

Rm – Rf = premi risiko pasar d. Appraisal Ratio

Model Treynor & Black disebut juga dengan istilah Appraisal Ratio menyeleksi saham dalam portofolio dengan memperhatikan risiko pasar dan risiko spesifik, karena suatu saham selalu mengandung

risiko pasar dan risiko spesifik. Rata rata tingkat pengembalian setelah

dikurangi dengan tingkat pengembalian minimum (CPAM) disebut

alpha.Oleh karena itu alpha (αi) tersebut harus dikoreksi dengan risiko

spesifik.

Berdasarkan penjelasan diatas maka Appraisal Ratio dapat dirumuskan sebagai berikut (Samsul, 2006: 368):

Apparaisal Ratio = ( Ri − Rm ) / βi ... 2.4

Di mana:

Ri = rata-rata return saham i

β i = beta saham i

e. Snail Trail Method

Dalam metode ini, kinerja saham diukur dalam jangka panjang.

Berbeda dengan metode sebelumnya, metode ini merupakan metode

baru dalam mengukur kinerja saham, yaitu dengan melihat tingkat

pengembalian dan tingkat risiko. Return dan risiko saham dalam

metode ini dibentuk dalam kuadran dimana vertikalnya menyatakan

tingkat pengembalian sedangkan horizontalnya menyatakan risiko,

kemudian tingkat pengembalian dan risiko saham dimasukkan ke

dalam bentuk kuadran dari waktu ke waktu. Dengan hal ini, maka para

investor dapat melihat pergerakan saham yang merupakan kebijakan

dari manajer investasi. Oleh sebab itu, metode ini sangat dibutuhkan

oleh para investor untuk melihat perkembangan yang dilakukan oleh

manajer investasi dari waktu ke waktu. Metode ini dapat digambarkan

Keterangan:

Kuadran-1 menjelaskan bahwa nilai tingkat pengembalian yang tinggi

dan nilai risiko pasar yang rendah. Kuadran ini sangat digemari oleh

para investor.

Kuadran-2 menjelaskan bahwa nilai tingkat pengembalian yang tinggi

dan nilai risiko pasar yang tinggi pula. Investor yang suka berspekulasi

menyukai daerah ini dan umumnya instrumen investasi yang

memberikan risiko tinggi mempunyai tingkat pengembalian yang

tinggi.

Kuadran-3 menjelaskan bahwa nilai tingkat pengembalian yang rendah

dan nilai risiko pasar yang tinggi. Kuadran ini tidak banyak disukai

oleh para investor.

Kuadran-4 menjelaskan bahwa nilai tingkat pengembalian yang rendah

dan nilai risiko pasar yang rendah pula. Umumnya dana yang baru

dikelola akan terletak pada daerah kuadran ini serta investor yang

mendekati pensiun menginginkan hasil pada daerah ini. Untuk

membuat pembatas dari risiko rendah dan tinggi serta tingkat

pengembalian rendah dan tinggi, maka risiko portofolio dikurangi

dengan risiko pembanding (benchmark) dan demikian juga tingkat

pengembaliannya. Bila tingkat pengembalian di bawah nol maka

tingkat pengembalian portofolio di bawah dari tingkat pengembalian

pembanding. Bila risiko di bawah nol maka risiko portofolio di bawah

4. Return Investasi

Return merupakan imbalan atas keberanian investor menanggung

risiko atas investasi yang dilakukan. Menurut Hadi (2013: 193), Return

saham terdiri dari:

a. Yield, yaitu cash flow atau arus kas yang dibayarkan secara periodik kepada pemegang saham, biasanya dalam bentuk deviden.

b. Capital gain, atau capital loss, yaitu selisih antara harga saham pada saat pembelian dengan harga saham pada saat penjualan. Capital gain

jika harga saham pada akhir periode lebih tinggi dari harga awalnya,

sedangkan capital loss, sebaliknya.

Return merupakan imbalan yang diperoleh dari investasi. Return

ini dapat dibedakan menjadi 2, yaitu (Halim, 2005: 34)

a. Return Realisasi (realized return)

Merupakan return yang telah terjadi. Return dihitung berdasarkan

data histories, return realisasi penting karena digunakan sebagai salah

satu pengukur kinerja dari perusahaan. Return historis ini juga berguna

sebagai dasar penentuan return ekspektasi (ekspekted return) dan risiko

dimasa mendatang. Perhitungan return realisasi disini menggunakan

return total. Return total merupakan keseluruhan dari suatu investasi

b. Return Ekspektasi (Expected Return)

Merupakan return yang digunakan untuk pengambilan keputusan

investasi. Return ini penting dibandingkan dengan return historis

karena return ekspektasian merupakan return yang diharapkan dari

investasi yang dilakukan. Perhitungan return ekspektasi dapat dihitung

dengan metode nilai ekspektasi yaitu mengalikan masing-masing hasil

masa depan dengan probabilitas kejadiannya dan menjumlah semua

produk perkalian tersebut.

Pada prinsipnya, komponen suatu return terdiri dari dua jenis

yaitu current income (pendapatan lancar) dan capital gain (keuntungan selisih harga). Jika return yang diberikan pada investasi pasar modal (saham, obligasi, dan derivasinya) adalah current income dan capital

gain/ loss, maka return total dalam investasi dapat dicari dengan rumus (Hadi, 2013: 194): Total return= Current income + Capital gain/ Loss

5. Risiko Investasi

Pengertian Risiko menurut Mamduh dan Hanafi (2014:192), risiko

adalah kemungkinan penyimpangan dari hasil yang diharapkan. Ada dua

tipe risiko, yaitu:

a. Risiko sistematik (Systematic Risk)

Adalah risiko yang berkaitan dengan kondisi yang terjadi di

inflasi, risiko nilai tukar, dan risiko pasar. Disebut pula risiko tidak

diversifikasi.

b. Risiko non-sistematik (non-systematic risk)

Adalah risiko yang berkaitan dengan kondisi perusahaan yang

terjadi secara individual, yakni risiko bisnis, risiko laverage, dan risiko

likuiditas. Disebut pula risiko diversifikasi, risiko residual, risiko unik,

atau risiko khusus perusahaan. Jadi, dapat disimpulkan bahwa risiko

adalah kemungkinan terjadinya suatu penyimpangan tingkat

pengembalian yang nyata terhadap tingkat pengembalian yang

diharapkan.

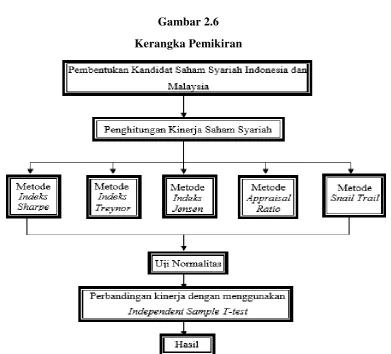

C. Kerangka Pemikiran

Berdasarkan pemaparan dari hasil penelitian penelitian sebelumnya

serta penjelasan teori diatas, maka peneliti dapat menggambarkan ringkasan

Gambar 2.6 Kerangka Pemikiran

Dari gambaran ringkasan pemikiran diatas, dapat dijelaskan sebagai

berikut:

1. Mengumpulkan kriteria saham syariah yang ada di Indonesia dan Malaysia

dengan melakukan seleksi dan teknik pengambilan sampel yang cocok.

2. Kemudian, setelah ditentukannya sampel yang memenuhi kriteria, maka

akan dilakukan penilaian kinerja saham syariah di Indonesia dan Malaysia,

dengan menggunakan 5 metode yaitu Sharpe’s Model, Treynor, jensen, Appraisal Ratio, dan Snail Trail.

3. Setelah mengetahui hasil kinerja saham syariah dengan 5 metode tersebut,

17.0. pengujian ini dilakukan dengan tujuan untuk mengetahui tingkat

normalisai data yang diperoleh.

4. Untuk selanjutnya peneliti mengunakan jenis uji hipotesis yaitu

Independet Sample T test, dengan tujuan untuk mengetahui perbedaan

kinerja saham syariah antara Indonesia dan Malaysia.

5. Dan yang terakhir, setelah langkah langkah di atas sudah dilaksanakan,

maka peneliti akan mendapatkan hasil perbandingan antara kinerja saham

syariah di Indonesia dan Malaysia pada tahun 2011 sampai dengan 2015

dengan melihat tingkat return dan risk saham dengan menggunakan 5

metode pengukuran kinerja saham tersebut.

D. Hipotesis Penelitian

Alasan penelitian ini dilakukan karena adanya perbandingan kinerja

antara saham syariah yang ada di Indonesia dan Malaysia dilihat dari tingkat

petumbuhan jumlah saham syariah di Indonesia yaitu pada periode I tahun

2011 jumlah saham syariah sebanyak 217 dari 234 dan terus berkembang

sampai periode II tahun 2015 sebanyak 315 dari 335 total jumlah emiten di

Indonesia. Sedangkan Malaysia sebaliknya mengalami penurunan jumlah

saham yaitu dimulai pada tahun 2011 jumlah sekuriti patuh syariah atau

saham syariah di Malayasia sebanyak 839 dari 946 dan pada tahun 2015 turun

menjadi 667 dari 901 total jumlah sekuriti patuh di Malaysia. Hal ini

menjelaskan bahwa terdapat perbedaan kinerja pasar saham syariah di

Dalam penelitian ini, peneliti juga melakukan hipotesis pada penelitian

penelitian sebelumnya, seperti penelitian yang dilakukan oleh Dewi dan

Ferdian (2012), menyimpulkan bahwa reksadana syariah Malaysia lebih

unggul daripada reksadana syariah Indonesia dengan menggunakan metode

pengukuran kinerja pasar yaitu Model Sharpe, Treynor, Jensen, Snail Trail dan Market Timing. Kemudian penelitian yang dilakukan oleh Liyanasari (2014), menyimpulkan bahwa terdapat perbedaan signifikan antara kinerja

portofolio optimal saham syariah Indonesia dan saham syariah Malaysia baik

diukur berdasarkan model Sharpe’s Model, Treynor’s Model dan Jensen’s

Model. Dan dari hasil uji statistic didapatkan hasil bahwa kinerja saham syariah Indonesia lebih rendah dari kinerja saham syariah Malaysia. Begitu

juga yang diteliti oleh Fahmi Muizuddin (2011) menyatakan bahwa terdapat

perbedaan antaraMetode sharpe, treynor dan jensen dalam mengukur kinerja Reksadana syariah.

Kemudian penelitian yang dilakukan oleh Mifrahi (2008) menyatakan

bahwa hasil pengujian hipotesis perbandingan market performance DES

Indonesia dengan DES yang disaring menggunakan syari’ah stock screening Malaysia menunjukkan nilai Asymp. Sig. (2-tailed) dibagi 2 (0.731/2) lebih

dari nilai alpha (0.05) dengan kata lain bahwa, kinerja saham syari’ah

Indonesia dengan Malaysia berbeda secara deskriptif, namun tidak secara

statistik. Selanjutnya, penelitian yang dilakukan oleh Rahmawati (2008),

menyimpulkan bahwa terdapat perbedaan kinerja antara saham syariah di

kinerja yang memperhitungkan faktor risiko dan tingkat pengembalian (return)

dari portofolio.

Berdasar dengan apa yang telah dipaparkan diatas, maka penulis

merumuskan hipotesis sebagai berikut:

H1 : Terdapat perbedaan yang signifikan antara kinerja saham syariah di

Indonesia dan Malaysia dengan menggunakan metodeSharpe’s Model. H2 : Terdapat perbedaan yang signifikan antara kinerja saham syariah di

Indonesia dan Malaysia dengan menggunakan metode Treynor’s

model.

H3 : Terdapat perbedaan yang signifikan antara kinerja saham syariah di

Indonesia dan Malaysia dengan menggunakan metode Jensen’s model.

H4 : Terdapat perbedaan yang signifikan antara kinerja saham syariah di

Indonesia dan Malaysia dengan menggunakan metode Appraisal Ratio.

Untuk mengetahui bagaimana kinerja saham syariah Indonesia dan