SKRIPSI

ANALISIS PENGARUH PERKEMBANGAN PASAR UANG DAN FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PERBANKAN DI

INDONESIA OLEH

IBNU PELSA 110523039

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PERCETAKAN

NAMA : IBNU PELSA NIM : 110523039 KONSENTRASI : PERBANKAN

JUDUL SKRIPSI : ANALISIS PENGARUH PERKEMBANGAN PASAR UANG DAN FAKTOR

FUNDAMENTAL TERHADAP HARGA SAHAM PERBANKAN DI INDONESIA Tanggal :... Ketua Program Studi

NIP. 19710503 200312 1 003 Irsyad Lubis, SE,M.Soc, Sc, Ph.D

Tanggal :... Ketua Departemen

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN

NAMA : IBNU PELSA NIM : 110523039 KONSENTRASI : PERBANKAN

JUDUL SKRIPSI : ANALISIS PENGARUH PERKEMBANGAN PASAR UANG DAN FAKTOR

FUNDAMENTAL TERHADAP HARGA SAHAM PERBANKAN DI INDONESIA Tanggal :... Ketua Program Studi

NIP. 19710503 200312 1 003 Irsyad Lubis, SE,M.Soc, Sc, Ph.D

Tanggal :... Ketua Departemen

Lembar Pernyataan

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Perkembangan Pasar Uang Dan Faktor Fundamental Terhadap Harga Saham Perbankan Di Indonesia “ adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh perusahaan atau lembaga, dan/atau saya kutip dari hasil orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 1 Februari 2014 Penulis

110523039

ABSTRAK

Analisis Pengaruh Perkembangan Pasar Uang Dan Faktor Fundamental Terhadap Harga Saham Perbankan Di Indonesia

Tujuan dari penelitian ini untuk mendeterminasi pengaruh dari faktor fundamental dan sistem suku bunga pada harga saham bank yang terdaftar pada LQ45 di Indonesia. Analisis fundamental merupakan suatu gambaran tentang kinerja dasar dari perusahaan bank pada faktor fundamental. Sistem Suku Bunga (BIRate dan JIBOR) adalah suatu Suku Bunga dimana mempengaruhi harga pasar yang sedang beredar pada perubahan saham. Analisis fundamental merupakan bentuk rasio keuangan , Suku Bunga BI, dan JIBOR yang merupakan mengidentifikasi variabel yang mempengaruhi harga saham perbankan di Indonesia. Variabel yang digunakan dalam penelitian ini adalah rasio keuangan, ROA, ROE, DER, EPS, PER, BIRATE, JIBOR. BIRATE, dan JIBOR yang merupakan Suku Bunga yang sistematis sensitif terhadap indikator pasar modal dan pasar uang di Indonesia.

Penelitian ini menggunakan data panel yang menggabungkan antara data series (runtun waktu) dan sesi penyilangan dengan model regresi linier berganda. Hasil data disetimasikan dengan model FEM dan diprogreskan dengan Eviews versi 7.1. Hasil yang tampil adalah variabel yang independen yaitu ROA, PER, BIRATE, JIBOR yang signifikan terhadap harga saham yang terdaftar pada LQ45. Dan ROE, DER, EPS, tdak signifikan terhadap harga saham yang terdaftar pada LQ45. Variabel Independen yang digunakan dalam penelitian berdampak terhadap harga saham yang terdaftar pada LQ45, sedangkan sebagai variabel dependen dengan R-Square sebesar 0,951596 serta dengan probilitasnya adalah 0,000000.

ABSTRACT

Analysis Effect Development Of The Money Market And Fundamental’s Factors Affect The Stock Price Of Banking In Indonesia.

This research aimed to determine the effect of fundamental’s factors and systematic rates to the stock price of bank on the list of LQ 45 in Indonesia. Fundamental analysis is a picture of the bank company’s performance based on fundamental factors. Systematic Rates (BIRATE and JIBOR) is a rates that affects the market price of the existing shares on the stock exchange. Fundamental analysis is the form of financial ratios, BIRate and JIBOR are identified variables could affect the stock price of banking in Indonesia.

The variables used in this research are financial ratios, Return on Assets (ROA), Return on Equity (ROE), Debt to Equity Ratio (DER), Earning Per Share (EPS) Price Earning Ratio (PER), BIRATE and JIBOR. BIRate and JIBOR is a rates systematic sensitivity indicator of the stock market and the money market in Indonesia.

This research used panel data which is a combination of the data time-series and cross-section with multiple linear regression models. The data was then estimated by Fixed Effect Model (FEM) and processed with the program Eviews 7.1. The results showed that the independent variables, the Return On Assets (ROA), Price Earning Ratio (PER) and BIRATE and JIBOR significant affected on bank stock prices LQ 45. And Return on Equity (ROE), Debt to Equity Ratio (DER), Earning Per Share (EPS) not significant affected on bank stock prices LQ 45. The independent variables used in this research are affected the stock price of bank in LQ 45 as the dependent variable with R-square 0.951596 and probability 0.000000.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas anugerah-Nya dan Berkah-anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah satu syarat dalam mencapai gelar sarjana di program strata I Fakultas Ekonomi Universitas Sumatera Utara.

Skripsi ini berjudul “Analisis Pengaruh Pasar Uang Dan Resiko Investasi Di Pasar Keuangan Terhadap Perbankan Di Indonesia “. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Ayahanda Adrial Piliang dan Ibunda Aslamiah Pulungan serta Adinda Irsan Jaya Piliang dan Sri Rahayu Putri Am.Keb yang telah memberikan motivasi baik moril maupun materil, serta mendoakan penulis selama masa pekuliahan hingga menyelesaikan penulisan skripsi ini.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak.CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, Ph.D selaku Ketua Program Studi Ekonomi Pembangunan Fakultas Ekonomi Sumatera Utara dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi Pembangunan. 5. Bapak Wahyu Ario Utomo, SE, M.Ec selaku Dosen Pembimbing yang telah

6. Bapak Inggrita Gusti Sari Nasution, SE, MSi, selaku dosen pembaca penilai yang telah memberikan penilaian dan saran atas skripsi ini.

7. Keluarga besar Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu penulis selama kuliah.

8. Teman-teman mahasiswa Ekonomi Pembangunan 2013 yang telah banyak memberikan dukungan moril kepada penulis untuk penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena itu penulis sangat mengharapkan adanya kritik dan saran yang membangun untuk menyempurnakan skripsi ini.

Akhir kata, penulis mohon maaf apabila terdapat kesalahan dan kekurangan dalam penulisan kata-kata dalam skripsi ini.

Medan, 1 Februari 2014 Penulis

110523039

2.4.5 Analisis Fundamental ... 35

3.4 Metode Pengumpulan Data ... 50

3.5 Teknik Analisis ... 50

3.5.1 Uji Penyimpangan Asumsi Klasik... 51

BAB IV HASIL DAN PEMBAHASAN ... 53

4.1 Perkembangan Ekonomi Indonesia ... 53

4.2 Deskripsi Variabel Penelitian ... 54

4.2.1 Sampel Penelitian ... 56

4.2.2 Hasil Analisis Persamaan Regresi... 56

4.2.3 Hasil Interpretasi Estimasi ... 58

4.2.4 Hasil Uji OLS dan REM ... 61

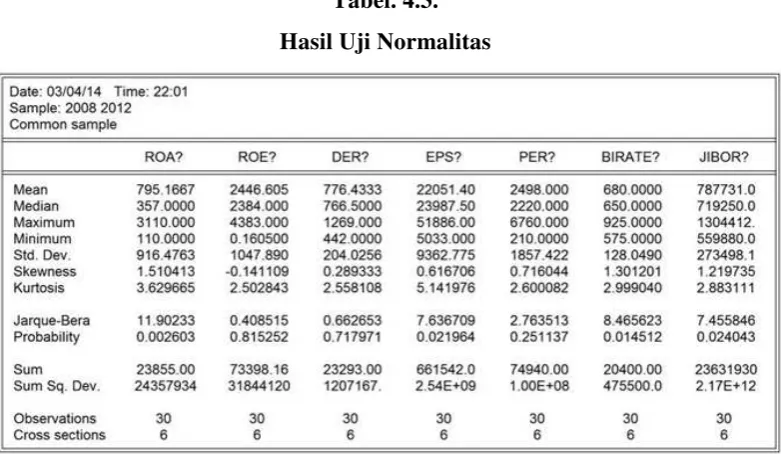

4.2.5 Hasil Uji Normalitas... 62

4.2.6 Hasil Representasi Estimasi... 63

DAFTAR TABEL

No.Tabel Judul Halaman

DAFTAR GAMBAR

No.Gambar Judul Halaman

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

4.1 Hasil Estimasi dengan FEM ... 67

4.2 Hasil Uji OLS ... 68

4.3 Hasil Uji Normalitas ... 69

4.4 Hasil Representasi Estimasi ... 70

ABSTRAK

Analisis Pengaruh Perkembangan Pasar Uang Dan Faktor Fundamental Terhadap Harga Saham Perbankan Di Indonesia

Tujuan dari penelitian ini untuk mendeterminasi pengaruh dari faktor fundamental dan sistem suku bunga pada harga saham bank yang terdaftar pada LQ45 di Indonesia. Analisis fundamental merupakan suatu gambaran tentang kinerja dasar dari perusahaan bank pada faktor fundamental. Sistem Suku Bunga (BIRate dan JIBOR) adalah suatu Suku Bunga dimana mempengaruhi harga pasar yang sedang beredar pada perubahan saham. Analisis fundamental merupakan bentuk rasio keuangan , Suku Bunga BI, dan JIBOR yang merupakan mengidentifikasi variabel yang mempengaruhi harga saham perbankan di Indonesia. Variabel yang digunakan dalam penelitian ini adalah rasio keuangan, ROA, ROE, DER, EPS, PER, BIRATE, JIBOR. BIRATE, dan JIBOR yang merupakan Suku Bunga yang sistematis sensitif terhadap indikator pasar modal dan pasar uang di Indonesia.

Penelitian ini menggunakan data panel yang menggabungkan antara data series (runtun waktu) dan sesi penyilangan dengan model regresi linier berganda. Hasil data disetimasikan dengan model FEM dan diprogreskan dengan Eviews versi 7.1. Hasil yang tampil adalah variabel yang independen yaitu ROA, PER, BIRATE, JIBOR yang signifikan terhadap harga saham yang terdaftar pada LQ45. Dan ROE, DER, EPS, tdak signifikan terhadap harga saham yang terdaftar pada LQ45. Variabel Independen yang digunakan dalam penelitian berdampak terhadap harga saham yang terdaftar pada LQ45, sedangkan sebagai variabel dependen dengan R-Square sebesar 0,951596 serta dengan probilitasnya adalah 0,000000.

ABSTRACT

Analysis Effect Development Of The Money Market And Fundamental’s Factors Affect The Stock Price Of Banking In Indonesia.

This research aimed to determine the effect of fundamental’s factors and systematic rates to the stock price of bank on the list of LQ 45 in Indonesia. Fundamental analysis is a picture of the bank company’s performance based on fundamental factors. Systematic Rates (BIRATE and JIBOR) is a rates that affects the market price of the existing shares on the stock exchange. Fundamental analysis is the form of financial ratios, BIRate and JIBOR are identified variables could affect the stock price of banking in Indonesia.

The variables used in this research are financial ratios, Return on Assets (ROA), Return on Equity (ROE), Debt to Equity Ratio (DER), Earning Per Share (EPS) Price Earning Ratio (PER), BIRATE and JIBOR. BIRate and JIBOR is a rates systematic sensitivity indicator of the stock market and the money market in Indonesia.

This research used panel data which is a combination of the data time-series and cross-section with multiple linear regression models. The data was then estimated by Fixed Effect Model (FEM) and processed with the program Eviews 7.1. The results showed that the independent variables, the Return On Assets (ROA), Price Earning Ratio (PER) and BIRATE and JIBOR significant affected on bank stock prices LQ 45. And Return on Equity (ROE), Debt to Equity Ratio (DER), Earning Per Share (EPS) not significant affected on bank stock prices LQ 45. The independent variables used in this research are affected the stock price of bank in LQ 45 as the dependent variable with R-square 0.951596 and probability 0.000000.

BAB I

PENDAHULUAN 1.1 Latar Belakang

Sektor perbankan merupakan sektor yang paling rentan terpengaruh akan gejolak ekonomi global. Sektor perbankan yang mengalami krisis ketika itu juga mengakibatkan berkurangnya minat masyarakat untuk membeli sahamnya. Isu-isu yang berkembang ketika itu mengakibatkan masyarakat tidak mempercayai bank untuk investasinya, namun sekarang seiring dengan waktu telah terlihat pemulihan pesat pada sektor ini. Sektor perbankan membuktikan eksistensinya dalam kinerja dan pencapaian hasil yang cukup baik sehingga investor kembali tertarik membeli sahamnya. Bahkan beberapa saham perbankan go public yang ada tercatat di BEI memiliki kenaikan harga yang pesat dan termasuk dalam kategori saham paling aktif dalam Indeks LQ 45. Perbankan yang terdaftar dan terbilang ”tetap‟ posisinya di Indeks LQ 45 antara lain Bank Central Asia Tbk (BBCA), Bank Mandiri Tbk (BMRI), Bank Negara Indonesia Tbk (BBNI), Bank Danamon Indonesia Tbk (BDMN), Bank CIMB Niaga Tbk (BNGA), dan Bank Republik Indonesia, Tbk (BBRI). Terdapat beberapa bank lainnya yang pernah menduduki Indeks LQ 45, namun keenam bank besar tersebut adalah yang paling dominan dalam beberapa periode.

disebut sebagai resiko pasar adalah resiko yang terjadi disebabkan oleh perubahan-perubahan yang terjadi di pasar yang berhubungan dengan kondisi perekonomian suatu negara di masa itu, misalnya inflasi, perubahan nilai tukar mata uang, atau kebijakan pemerintah. Sedangkan resiko tidak sistematik adalah resiko yang berasal dari perusahaan itu sendiri atau beberapa perusahaan sejenis yang berkenaan dengan likuiditas saham perusahaan tersebut.

Dalam penghitungan resiko investasi saham, resiko sistematik dinyatakan dengan Beta (β). Beta merupakan ukuran sensitif saham terhadap pergerakan dan

perubahan yang terjadi di pasar. Beta dihitung dengan meregresikan secara sederhana return saham perusahaan per-bulan dengan return saham Indeks Saham Gabungan (IHSG). Semakin besar nilai Beta, maka akan semakin besar resiko sistematik mempengaruhi saham tersebut dan sebaliknya semakin kecil Beta, semakin kecil resiko sitematik dapat mempengaruhinya. Perlu kita ketahui bahwa daya tahan setiap saham terhadap pergerakan pasar berbeda-beda. Dengan adanya ukuran resiko ini investor dapat mengetahui seberapa besar daya tahan saham tersebut pada kondisi pasar yang tidak menentu.

saham ini juga berdasarkan potensi perusahaan tersebut menghasilkan keuntungan baik sekarang maupun di masa mendatang dengan pertimbangan kemungkinan mendapat rugi.

Kebijakan moneter dan pasar keuangan merupakan dua hal yang tidak dapat dipisahkan mengingat setiap perubahan kebijakan moneter untuk mempengaruhi aktivitas perekonomian ditransmisikan melalui pasar keuangan. Oleh karena itu diperlukan pasar keuangan yang sehat dan memiliki ketahanan yang tinggi untuk menjamin kelancaran mekanisme transmisi kebijakan moneter ke sektor riil. Berbagai perubahan struktural pada pasar keuangan pasca krisis menyebabkan kebijakan moneter menghadapi tantangan yang semakin sulit. Hingga saat ini kebijakan moneter untuk mengendalikan laju inflasi diduga masih terkendala oleh kondisi pasar keuangan. Ekspansi moneter yang dilakukan untuk mendorong pemulihan ekonomi melalui penurunan suku bunga tidak serta merta meningkatkan pembiayaan pasar keuangan kepada sektor riil di dalam perekonomian. Sementara itu, kebijakan moneter kontraktif melalui kenaikan suku bunga untuk mengatasi tekanan inflasi justru menimbulkan dampak negatif yang besar pada perekonomian melalui penurunan kualitas modal dan penurunan pembiayaan pasar keuangan, fenomena ini lebih dikenal dengan istilah financial accelerator.

(portfolio switching) sangat dipengaruhi oleh besarnya respon pasar keuangan terhadap kebijakan moneter. Untuk itu, perlu dilakukan penelitian yang didukung data empiris sehingga dapat membuktikan adanya hubungan antara BI Rate dan portofolio investasi di pasar keuangan baik melalui saham maupun surat-surat berharga lainnya oleh berbagai jenis investor. Dalam pemakaiannya kedua analisis ini tergantung dengan motif investasi investor itu sendiri. Apabila investor ingin melakukan investasi jangka panjang maka ia memerlukan analisis fundamental, karena dalam jangka panjang kinerja dan kesehatan perusahaan dapat berubah, bisa saja perusahaan rugi terus-menerus atau bangkrut. Tentu saja ini akan merugikan investor. Maka untuk mendapat jaminan perusahaan sehat dan memiliki kinerja yang baik dapat dianalisis melalui aspek-aspek fundamentalnya. Sedangkan apabila investor ingin berinvestasi jangka pendek, maka ia cukup menggunakan analisis teknikal, dengan memperhatikan harga saham dan waktu (trend naik atau turun).

Analisis fundamental mengacu pada laporan keuangan yang didalamnya terdapat rasio-rasio keuangan. Rasio keuangan rasio-rasio yang dianalisis antara lain ROA (Return On Assets), ROE (Return On Equity), DER (Debt to Equity Ratio), Earning per Share (EPS) dan Price Earning Ratio (PER).

1.2. Perumusan Masalah

a. Untuk mengenali lebih jauh pengaruh perkembangan pasar uang dan faktor fundamental terhadap pasar keuangan di Indonesia yang diukur dengan menggunakan indeks harga saham perbankan di Indonesia yang telah memenuhi kriteria – kriteria yang telah ditentukan.

b. Untuk mengetahui hubungan dan pengaruh perkembangan pasar uang dan BI Rate terhadap harga saham perbankan di Indonesia.

1.3. Tujuan Penelitian

Secara garis besar, penelitian ini ditujukan untuk mengkaji dampak dari perkembangan pasar uang dan faktor fundamental terhadap harga saham perbankan di Indonesia, diantaranya:

a. Dampak dari suatu perkembangan pasar uang terhadap harga saham perbankan di Indonesia, yang tercermin pada signifikasi hubungan Harga Saham Perbankan dan suku bunga antar bank (JIBOR) serta BI Rate.

b. Meninjau kembali penelitian yang sebelum yang pernah ada namun dengan variabel bebas yang berkaitan terhadap perbankan di Indonesia yaitu suku bunga antar bank (JIBOR) dan BI Rate.

d. Data Suku Bunga Antarbank (JIBOR) digunakan sebagai tolak ukur dalam menghitung faktor fundamental terhadap perbankan di Indonesia.

e. Data BI Rate merupakan acuan dalam melihat tingkat suku bunga perbankan secara umum dengan adanya pergerakan aggresif pada tingkat suku bunga maka akan menciptakan pengaruh terhadap harga saham perbankan di Indonesia

1.4. Manfaat Dari Penelitian

c. Indeks harga saham perbankan penutup (Close) dapat digunakan untuk menghitung total imbal hasil dari pasar secara agregat atau beberapa komponen pasar pada periode waktu tertentu, berguna untuk sebagai pertimbangan dalam melaksanakan penelitian.

d. Sebagai salah satu petunjuk dalam informasi yang berguna bagi masyarakat maupun penulis dalam meninjau suatu pengaruh perkembangan pasar uang dan tingkat suku bunga perbankan pada perekonomian.

e. Sebagai tambahan wawasan ilmu pengetahuan yang berkaitan dengan perkembangan pasar uang dan harga saham perbankan di Indonesia.

BAB II

TINJAUAN PUSTAKA 2.1Teori Investasi

2.1.1 Defenisi Investasi

Menurut Kamarudin (1996 :3), investasi adalah menempatkan uang atau dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut, sedangkan menurut Tandelilin (2001:3) menyatakan bahwa investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan saaat ini dengan tujuan memperoleh keuntungan dimasa yang akan datang. Jadi dalam melakukan investasi hal yang perlu diperhatikan adalah return dan resiko dari investasi tersebut. Menurut Jogiyanto (2003: 108), return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi dimasa yang akan datang.

2.1.2 Resiko Investasi

harga dari surat-surat berharga, dan hal ini berarti akan menurunkan pula nilai portofolio. Hubungan antara tingkat bunga dengan harga surat berharga di pasar modal memiliki korelasi negatif. Oleh karena itu, dalam situasi tingkat bunga yang berfluktuasi, bank akan menghadapi kemungkinan resiko perubahan harga pasar atas portofolio investasinya. Aspek lain yang berkaitan dengan resiko investasi adalah keadaan struktur pasar di mana sekuritas tersebut diperdagangkan.

Menurut Frank J.Fabozzi (1999:42), risiko merupakan besarnya penyimpangan antara tingkat pengembalian yang diharapkan (expected return) dengan tingkat pengembalian aktual (actual return). Apabila dikaitkan dengan preferensi investor terhadap risiko, maka risiko dapat dibedakan menjadi tiga, yaitu :

1. Investor yang menyukai risiko atau pencari risiko (risk seeker) merupakan investor yang apabila dihadapkan pada dua pilihan investasi yang memberikan tingkat pengembalian tertentu dengan risiko yang berbeda, maka ia lebih suka mengambil investasi yang menghasilkan tingkat pengembalian yang lebih besar walaupun dengan risiko yang lebih tinggi. 2. Investor yang netral terhadap risiko, merupakan investor yang akan

meminta kenaikan tingkat penengembalian yang sama untuk setiap kenaikan risiko.

memberikan tingkat pengembalian tetentu dengan risiko yang berbeda, akan memilih investasi dengan risiko yang lebih rendah walaupun tingkat pengembalian yang dihasilkan lebih rendah.

Untuk mengurangi risiko investasi, investor dapat membentuk portofolio yaitu invetasi yang dilakukan pada lebih dari satu saham. Portofolio yang efisien adalah portofolio yang memberikan return maksimal pada tingkat risiko tertentu atau menghasilkan risiko minimal pada tingkat return tertentu. Dari sekian banyakportofolio yang efisien, hanya ada satu portofolio yang optimal, yaitu portofolio yang dipilih dari beberapa portofolio yang efisien.

Faktor -faktor yang perlu diperhatikan dalam melakukan investment ini adalah :

a. Tingkat bunga atau capital gain (ekspektasi) b. Kualitas atau keamanan

c. Mudah diperjual belikan d. Jangka waktu jatuh temponya e. Pajak

f. Diversifikasi

2.1.3 Jenis-Jenis Resiko Investasi Di Pasar Keuangan

Resiko yang mungkin dihadapi investor dalam kegiatan investasi di pasar keuangan antara lain sebagai berikut:

Semua surat berharga termasuk instrumen pasar uang memiliki resiko yang disebut market risk atau kadang-kadang juga disebut interest rate risk , yaitu resiko yang berkaitan dengan turunnya harga surat berharga (dan tingkat bunga naik) mengakibatkan investor mengalami capital loss. b. Resiko Reinvestment

Reinvestment risk adalah resiko yang memaksa investor menempatkan pendapatan yang diperoleh dari bunga kredit atau surat-surat berharga ke investasi yang berpendapatan rendah akibat turunnya tingkat bunga.

c. Resiko Gagal Bayar

Resiko gagal bayar terjadi akibat tidak mampunya peminjam (debitur) memenuhi kewajibannya sesuai dengan yang diperjanjikan.

d. Resiko Inflasi

Pemberi pinjaman menghadapi kemungkinan naiknya harga-harga barang dan jasa-jasa yang akan menurunkan daya beli atas pendapatan yang diterimanya. Untuk menghadapi hal tersebut kreditur biasanya berusaha mengimbangi proyeksi inflasi dengan meminta atau mengenakan tingkat bunga yang lebih tinggi.

e. Resiko Valuta (currency or exchange rate risk)

f. Resiko Politik

Resiko ini berkaitan dengan kemungkinan adanya perubahan ketentuan perundangan yang berakibat turunnya pendapatan yang diperkirakan dari suatu investasi atau bahkan akan terjadi kerugian total dari modal yang diinvestasikan.

2.2Pasar Uang

2.2.1 Defenisi Pasar Uang

Dalam sistem keuangan, pasar uang (money market) dan pasar modal (capital market) merupakan bagian dari financial markets. Pasar uang adalah suatu kelompok pasar dimana instrumen kredit jangka pendek, yang umumnya berkualitas tinggi diperjualbelikan. Jangka waktu instrumen pasar uang biasanya jatuh tempo dalam waktu 1 tahun atau kurang. Pasar uang bersama pasar modal sering kali diartikan sama, padahal kedua jenis pasar tersebut memiliki karakterik yang berbeda. Pasar uang adalah pasar yang menyediakan sarana pengalokasian dan pinjaman dana jangka pendek, karena itu pasar uang merupakan pasar likuiditas primer. Sebaliknya , pasar modal berkaitan dengan surat-surat berharga yang berjangka panjang.

pengedali moneter oleh penguasa moneter dalam melaksanakan operasi pasar terbuka. Pelaksanaan operasi pasar terbuka oleh Bank Indonesia dilakukan dengan menggunakan Sertifikat Bank Indonesia (SBI) dan Surat Berharga Pasar Uang (SPBU) .SBI sebagai instrumen dalam melakukan operasi pasar terbuka digunakan untuk tujuan kontraksi moneter. SPBU sebagai instrumen ekspansi moneter.

2.2.2 Peserta Pasar Uang

Pihak terlibat dalam transaksi pasar uang baik sebagai investor maupun sebagai peminjam antara lain:

a. Lembaga Keuangan b. Perusahaan Besar c. Lembaga Pemerintah d. Individu-Individu

2.2.3 Kebutuhan Adanya Pasar Uang

uang sebagai peminjam dengan mencari lembaga keuangan atau pihak lain yang memiliki surplus dana. Selanjutnya pada saat mengalami surplus dana perusahaan menjadi kreditor dalam pasar uang untuk memperoleh pendapatn daripada membiarkan dananya tidak terpakai atau idle. Oleh karena itu , pasar uang berfungsi untuk menjembatani adanya kesenjangan antara penerimaan dan pengeluaran dana , menutup kekurangan dengan pinjaman jangka pendek apabila pengeluaran dana melebihi penerimaan, dan penyediaan outlet investasi untuk memperoleh pendapatan bunga bagi unit yang penerimaannya melebihi pengeluaran.

2.2.4 Tujuan Pasar Uang Bagi Investor

Investor di pasar uang terutama mencari keamanan dan likuiditas di samping peluang untuk memperoleh pendatan bunga. Hal tersebut karena dana yang diinvestasikan di pasr uang adalah kelebihan dana sementara dan biasanya dibutuhkan dalam waktu singkat untuk membayar pajak, gaji, dividen dan sebagainya. Dengan alasan ini, maka investor pasar uang sangat sensitif terhadap resiko.

2.2.5 Instrumen Pasar Uang

Instrumen – instrumen pasar uang yang banyak ditransaksi kan di berbagai negara dan diperdagangkan secara internasional antara lain :

b. Commercial Paper (CP)

c. Negotiable Certificate of Deposits (CDs)

d. Banker’s Acceptance (BA)

e. Bill of Exchange

f. Pepurchase Agreement (Repos)

g. Fed funds (Amerika Serikat)

Sedangkan instrumen yang diperdagangkan dalam pasar uang di Indonesia saat ini antara lain adalah:

a. Sertifikat Bank Indonesia (SBI) b. Surat Berharga Pasar Uang (SPBU) c. Sertifikat Deposito

d. Commercial Paper

e. Call Money

f. Repurchase Agreemwnt

g. Banker’s Acceptance

h. Promissory Notes

2.2.6 Jenis-Jenis Resiko Pasar

1. Resiko Suku Bunga (interest rate risk), yaitu resiko kerugian akibat perubahan harga diri posisi bank dalam Trading Book (seluruh posisi perdagangan bank) yang disebabkan oleh perubahan suku bunga.

2. Resiko Nilai Tukar (foreign exchange risk), yaitu resiko kerugian akibat perubahan nilai tukar mata uang termasuk perubahan harga emas dari posisi bank dalam Trading Book dan Banking Book.

2.3 Pasar Keuangan

2.3.1 Defenisi Pasar Keuangan

Pasar keuangan (financial markets) memiliki beberapa pengertian. Dalam pengertian sempit, pasar keuangan diartikan sebagai pasar dimana aset keuangan (financial assets) diterbitkan dan diperdagangkan. Dalam pengertian yang lebih luas, pasar keuangan adalah pasar yang didalamnya terdiri dari berbagai macam teknik dan instrumen untuk tujuan meminjam, memberi kemudahan dalam berinvestasi, melakukan konsumsi, menabung, dan memberi kemudahan keleluasaan untuk melakukan jual beli barang dan jasa.

2.3.2 Karakteristik Tentang Pasar Keuangan

Adapun Pasar keuangan dapat dikelompokkan dalam beberapa kategori:

1. Debt Market adalah pasar yang memperjualbelikan instrumen utang, misalnya obligasi (bonds), debenture, commercial paper, treasury bills dan sebagainya.

2. Equity Market adalah pasar yang memperjualbelikan klaim kepemilikan , misalnya saham.

3. Capital Market adalah pasar yang memperdagangkan surat-surat berharga jangka panjang yaitu diatas 12 bulan.

4. Primary Market adalah pasar dimana perusahaan-perusahaan menerbitkan instrumen keuangan yang baru pertama kalinya dijual atau ditawarkan. Misalnya saham dan obligasi.

5. Secondary Market adalah pasar yang memperdagangkan instrumen keuangan yang sebelumnya dijual di pasar perdana.

6. Cash Market adalah pasar yang ada pada saat transaksinya langsung dilakukan settlement pembayaran dan serah terima aset keuangan .

7. Derivatif Market adalah transaksi yang penyelesaiannya dilakukan secara berjangka atau beberapa waktu kemudian.

2.3.3 Peranan Dan Globalisasi Pasar Keuangan

memberi kredit kepada seluruh bagian dunia. Bank-bank sentral dan investor asing memilki sekuritas denominasi dolar dalam jumlah besar sebagai cadangan dolarnya. Treasury Amerika Serikat misanya, menerbitkan Treasury Bills , Notes dan Bonds, yang diperdagangkan setiap saat di pusat-pusat keuangan utama di Eropa, Asia, dan Amerika Serikat sendiri. Resiko mata uang dapat dikelola melalui berbagai teknik hedging atau lindung nilai, yang pada akhirnya dapat mendorong investasi dalam berbagai mata uang.

Pasar keuangan menjalankan peran dan fungsi penting ekonomi melalui cara sebagai berikut:

a. Mentransfer dana dari unit surplus ke unit defisit

b. Menyediakan mekanisme dalam proses penentuan harga aset keuangan (price discovery)

c. Menawarkan likuiditas kepada pelaku pasar d. Mengurangi biaya-biaya transaksi

2.3.4 Peserta Pasar Keuangan Aktif dalam Transaksi Investasi

Dalam melakukan transaksi, ada banyak hal yang harus diperhatikan untuk transaksi, salah satunya adalah dengan memperhatikan peserta pasar keuangan yang memiliki kegiatan aktif dalam melakukan transaksi.

Adapun Peserta Pasar Keuangan yang aktif melakukan transaksi adalah:

a. Pemerintah b. Bank-bank sentral

c. Lembaga-lembaga keuangan d. Perusahaan-perusahaan Besar e. Rumah Tangga / Individu

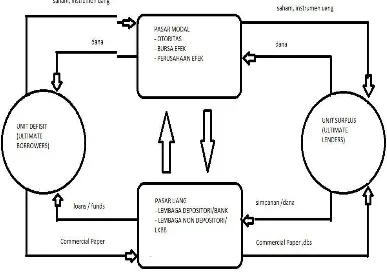

Adapun saat ini terjadi aliran dana dan memiliki kaitan erat antara pasar uang dan pasar modal dalam transaksi dana yang memilki instrumen uang terhadap peserta pasar uang, seperti perbankan dan bursa efek serta perusahaan efek di pasar modal. Dari tabel dibawah dapat dijelaskan bahwa adanya aliran dana saham dan instrumen uang dipengaruhi oleh Pasar Uang dan Pasar Modal yang mana masing-masing menjadi penghubung instrumen uang dalam melakukan simpan-pinjam antara peserta dari pasar uang dengan kategori bursa efek yang terjadi dalam pasar modal.

GAMBAR 2.1.

Aliran Transaksi Dana Antara Pasar Uang dan Pasar Modal

(sumber : Dahlan Siamat, Pasar Uang)

Unit Defisit (Ultimate Borrowers) adalah suatu unit yang memiliki fungsi dalam melakukan pinjam terhadap bursa efek ataupun perusahaan efek yang ada pada pasar modal yang mana pasar modal akan memberikan saham atau instrumen uang kepada Unit Surplus (Ultimate Lenders) atau sering juga disebut unit pemberi pinjaman yang mana dana yang dipinjamkan memiliki keuntungan bunga yang telah disepakati bersama di saat pengembalian pinjaman. Kemudian pinjaman tersebut untuk disimpan di pasar uang untuk dijualbelikan saham dalam aset keuangan maupun instrumen uang terhadap pasar modal.

2.3.5 Kebijakan Moneter dan Pasar Modal

transmisi kebijakan moneter. Banyak artikel yang membahas mengenai dampak kebijakan moneter terhadap pasar modal atau sebaliknya, respon pasar modal terhadap kebijakan moneter. Artikel yang ditulis oleh James Tobin dan diterbitkan dalam Journal of Money, Credit and Banking pada tahun 1969 merupakan salah satu artikel fenomenal yang banyak dirujuk oleh artikel-artikel lainnya. Di dalam artikelnya, Tobin menjelaskan bagaimana kebijakan moneter mempengaruhi pasar modal melalui perubahan harga barang modal (price of capital), yang kemudian dikenal dengan istilah Tobin’s Q. Notasi Q merupakan rasio dari nilai pasar (market value) saham sebuah perusahaan dengan nilai asetnya (assets value). Nilai dari Q akan tinggi (Q>1) jika harga pasar lebih tinggi dari harga aset, sehingga perusahaan tergerak untuk menerbitkan saham untuk membiayai pendirian pabrik baru maupun pembelian barang-barang modal lainnya karena harganya relatif lebih murah dari harga pasarnya. Investasi akan meningkat karena perusahaan dapat membeli lebih banyak barang-barang modal dari hasil penerbitan saham tersebut. Sebaliknya, nilai Q akan rendah (Q<1) jika harga pasar lebih rendah dari harga aset, sehingga biaya pembelian barang-barang modal relatif lebih mahal. Sebagai konsekuensi, investasi akan rendah karena harga barang-barang modal relatif lebih mahal dan perusahaan lebih cenderung untuk mengakuisisi perusahaan yang sudah ada dari pada melakukan investasi baru.

ekonomi ke depan akan mendorong terjadinya peningkatan harga saham. Untuk itu, kebijakan moneter akan berdampak terhadap pasar saham jika mampu membentuk atau mempengaruhi ekspektasi para pelaku pasar modal. Kebijakan moneter yang didukung oleh data dan analisa kondisi perekonomian yang terpercaya dan kualitas komunikasi bank sentral dalam mensosialisasikan kebijakan tersebut kepada publik menjadi kunci keberhasilan dalam mengarahkan ekspektasi masyarakat tentang kondisi perekonomian ke depan. Pengumuman kebijakan dan komunikasi hasil analisa bank sentral yang mengarah kepada penurunan akselerasi aktivitas perekonomian akan mengarahkan ekspektasi pelaku pasar modal bahwa produksi dan konsumsi akan menurun, sehingga profit perusahaan dan deviden yang dibagikan juga akan menurun. Ekspektasi yang pesimistis tersebut akan mendorong terjadinya penurunan harga saham. Sementara Thorbecke (1997) menggunakan pendekatan cash flow untuk menjelaskan dampak kebijakan moneter terhadap pasar modal. Dengan menggunakan argumen yang hampir sama dengan Bernanke dan Gertler (1995) bahwa kontraksi moneter yang mendorong terjadinya peningkatan suku bunga akan menurunkan cashflow perusahaan. Sementara teori menyebutkan bahwa harga saham merupakan present value dari cash flow perusahaan di masa mendatang. Dari hubungan tersebut dapat ditarik kesimpulan bahwa kebijakan moneter yang kontraktif akan menurunkan harga saham. Pengujian empiris dengan menggunakan pendekatan vector

autoregression (VAR), Thorbecke menemukan bahwa kontraksi moneter

maupun riil. Sementara harga saham mempunyai pergerakan yang searah dengan stock return, sehingga secara tidak langsung kontraksi moneter berkorelasi negatif dengan harga saham. Hasil kajian Kohn dan Sack (2003) secara langsung membuktikan bahwa kontraksi moneter secara signifikan berdampak pada penurunan harga saham. Selain mempengaruhi harga saham, kebijakan moneter juga dipercayai dapat berdampak pada volatilitas di pasar saham. Volatilitas merupakan salah satu faktor penting yang diperhatikan oleh para investor dalam menentukan portofolio investasinya. Bomfim (2003) dengan menggunakan pengumuman hasil rapat FOMC sebagai indikator policy surprise menemukan hubungan yang positif antara pre-announcement dan announcement dengan volatilitas pasar saham. Sementara, Chen et al (1999) tidak menemukan hubungan yang signifikan ketika menggunakan discount rate sebagai proksi kebijakan moneter.

2.3.6 Kebijakan Moneter dan Pasar Keuangan

mempengaruhi bahkan mengatur tingkat suku bunga melalui insrumen kebijakan moneternya. Suku bunga kebijakan moneter ini akan mempengaruhi suku bunga perbankan baik jangka pendek maupun jangka panjang yang selanjutnya mempengaruhi return dari berbagai portofolio pasar keuangan seperti saham dan obligasi. Kedua, bank sentral dapat melakukan transaksi langsung di pasar keuangan (open market operation) yang dapat mempengaruhi likuiditas pasar keuangan.

Dengan transaksi ini, bank sentral dapat mempengaruhi harga instrumen pasar keuangan. Secara teoritis, kebijakan moneter yang dilaksanakan oleh bank sentral dapat dikategorikan ke dalam dua kelompok, yaitu pendekatan kuantitas (quantity targeting) dan pendekatan harga (price targeting). Bank sentral yang mengadopsi pendekatan kuantitas akan menggunakan besaran uang beredar seperti uang primer (base money/M0) dan broad money (M2) sebagai target operationalnya. Instrumen kebijakan moneter yang lazim digunakan oleh bank sentral untuk mempengaruhi besaran uang beredar tersebut antara lain: giro wajib minimum (GWM), operasi pasar terbuka (OPT), dan kebijakan diskonto (discount rate

policy). Sedangkan bank sentral yang mengadopsi pendekatan harga

Dari hasil sebuah simposium mengenai transmisi kebijakan moneter, Mishkin (1995) mengidentifikasi empat jalur utama bagaimana kebijakan moneter mempengaruhi aktivitas ekonomi, yaitu jalur suku bunga (interest rate channel), jalur nilai tukar (exchange rate channel), jalur harga aset (asset price channel), dan jalur kredit (credit channel yang diuraikan menjadi banklending channel dan balance sheet channel). Dari berbagai jalur transmisi tersebut dapat dilihat secara jelas bahwa setiap jalur transmisi kebijakan moneter akan melalui dan memanfaatkan pasar keuangan. Jalur suku bunga dan jalur kredit terutama akan memanfaatkan perbankan dan pasar uang, sementara jalur nilai tukar memanfaatkan pasar valas, dan jalur harga aset memanfaatkan pasar modal. Hal ini membuktikan pentingnya peran pasar keuangan dalam mentransmisikan kebijakan moneter.

2.3.7 Kebijakan Moneter , Suku Bunga dan Portofolio Bank

peningkatan suku bunga akan meningkatkan minat menabung masyarakat untuk konsumsi di masa yang akan datang sehingga jumlah dana yang mengalir dan dapat dikelola di pasar keuangan mengalami peningkatan. Perbankan merupakan salah satu institusi pasar keuangan yang secara langsung terpengaruh oleh perubahan kebijakan moneter. Pengaruh perubahan kebijakan moneter kepada perbankan tersebut lebih signifikan dibandingkan dengan institusi pasar keuangan lainnya karena (i) pada umumnya perbankan berada di bawah pengawasan bank sentral sehingga bank sentral akan berusaha membuat regulasi untuk meningkatkan efektivitas transmisi kebijakan moneternya; dan (ii) perbankan mempunyai peran yang cukup dominan di pasar keuangan. Hanya sejumlah kecil negara, terutama negara maju, dimana pasar modalnya lebih dominan daripada perbankan (market-based financial system) seperti Amerika, Hongkong SAR, dan Singapura.

2.3.8 Kebijakan Moneter dan Pasar Obligasi

Secara teoritis, pergerakan pasar obligasi dan pasar saham berlawanan arah karena bersifat subtitusi. Namun demikian, kontraksi moneter sama-sama memberikan dampak negatif terhadap harga saham dan obligasi. Secara sederhana, harga obligasi dapat dinotasikan sebagai berikut:

P : harga obligasi i : suku bunga

V : nilai nominal pada saat jatuh tempo (face value)

Dari persamaan (2.1) di atas, dapat dilihat bahwa harga obligasi berbanding terbalik dengan suku bunga. Harga obligasi akan selalu lebih rendah dari face value-nya jika suku bunga positive (P<V, jika i>0). Harga obligasi akan turun jika suku bunga meningkat, atau sebaliknya. Dengan demikian, kontraksi moneter yang menyebabkan kenaikan suku bunga akan menurunkan harga obligasi. Turunnya harga obligasi akan menarik minat investor untuk berinvestasi karena return yang diperoleh pada saat jatuh tempo akan meningkat, sehingga pasar obligasi menjadi lebih atraktif dan bergairah.

Nilai imbal hasil atau return dari obligasi ini di dalam pasar keuangan di kenal dengan istilah yield. Yield mempunyai hubungan terbalik dengan harga obligasi, namun selaras dengan tingkat suku bunga. Kurva yield yang normal pada saat bank sentral menerapkan kebijakan moneter yang kontraktif mempunyai slope yang positif. Dalam kondisi kontraksi moneter, suku bunga di masa yang akan datang diekspektasikan akan cenderung meningkat, sehingga yield jangka panjang lebih tinggi dari yield jangka pendek. Sebaliknya, kurva yield akan mempunyai slope yang negatif jika bank sentral menerapkan kebijakan yang ekspansif.

sebelumnya. Kebijakan moneter akan mempengaruhi distribusi uang kas (cash

balance) dan pengeluaran konsumsi masyarakat. Peningkatan suku bunga

mendorong masyarakat untuk memegang lebih banyak obligasi dan mengurangi uang kas dan konsumsi karena expected return dari obligasi meningkat. Sementara Campbell dan Ammer (1993) mengungkapkan bahwa pengumuman mengenai inflasi ke depan (expected inflation) merupakan faktor yang paling mempengaruhi pergerakan yield obligasi jangka panjang. Hal ini masih selaras dengan kesimpulan di atas karena bank sentral, terutama yang telah mengimplementasikan inflation targeting framework (ITF), akan bereaksi jika terjadi perubahan perkiraan inflasi ke depan.

2.4 Saham

2.4.1 Defenisi Saham

Menurut Fakhruddin dan Sopian (2001), saham adalah tanda penyerahan atau kepemilikan seseorang atau badan dalam suatu perusahaan. Tujuan berinvestasi tentunya untuk mendapatkan keuntungan, baik capital gain maupun dividen. Namun dalam memprediksi keuntungan perlu diperhitungakan pergerakan saham perusahaan itu sendiri di pasar saham tidak dapat diprediksi bisa naik dan turun sewaktu-waktu.

penjualan di harga rendah dan rugi atau bisa juga melakukan pembelian ulang bila ada informasi akurat harga saham bisa naik di masa depan. 2. Sideways, yaitu keadaan dimana harga saham stabil. Dikatakan stabil

karena harga saham bergerak naik atau turun sehingga membentuk grafik mendatar dari waktu ke waktu.

3. Bullish, yaitu dimana harga saham naik terus-menerus dari waktu ke waktu. Hal ini bisa terjadi karena berbagi macam sebab, bisa dikarenakan keadaan finansial secara global atau kebijakan manajemen perusahaan.

2.4.2 Interaksi Antar Institusi Pasar Keuangan

perusahaan. Kedua alasan tersebut akan menurunkan gairah di pasar modal sehingga harga saham terpangkas. Dari interaksi tersebut terlihat bahwa pasar modal menjadi kompetitor investasi dari perbankan dan pasar obligasi karena simpanan bank dan obligasi secara teori akan bergerak searah. Dari interaksi tersebut, pasar keuangan akan mencapai titik keseimbangan barunya.

Nilai imbal hasil (return) bukan satu-satunya faktor yang menjadi pertimbangan pelaku di pasar keuangan untuk melakukan penyesuaian portofolio investasinya. Faktor informasi juga menjadi salah satu faktor penting yang harus dipertimbangkan mengingat masalah asymmetric information dan moral hazard menjadi problem di pasar keuangan (Both dan Thakor, 1997). Pelaku pasar keuangan tidak dapat secara langsung menyepadankan nilai imbal hasil dari risk free assets seperti surat berharga bank sentral dan obligasi pemerintah dengan saham atau obligasi swasta. Untuk itu informasi dari lembaga pemeringkat atau rating sangat bermanfaat dan membantu untuk menilai kualitas dari suatu portofolio saham atau obligasi swasta. Rating yang dikeluarkan oleh lembaga pemeringkat seperti Standard & Poor, Moody’s, Fitch atau pefindo untuk Indonesia, memberikan informasi tentang kondisi fundamental suatu emiten yang secara tersirat juga memuat default risks.

panjang, sedangkan motif transaksi bersifat jangka pendek. Pada investasi jangka panjang, investor mengharapkan nilai imbal hasil dari deviden untuk saham dan kupon/diskon untuk obligasi. Sementara dari investasi jangka pendek, investor mendapatkan keuntungan dari selisih harga jual dan harga beli. Dari segi karakteristik, pasar obligasi pada umumnya lebih didominasi oleh investor besar yang bersifat kelembagaan, sementara pemain di pasar modal lebih bersifat investor individu (Gebhardt et al, 2005). Investor kelembagaan yang mengelola dana jangka panjang masyarakat seperti perusahaan asuransi dan dana pensiun cenderung memegang obligasi hingga jatuh waktu sehingga volume perdagangannya relatif kecil, sementara investor di pasar saham lebih bersifat jangka pendek. Untuk itu, sangat wajar bila transaksi di pasar modal lebih semarak dibanding pasar obligasi dan harganya pun lebih berfluktuasi.

kecilnya volume transaksi pasar uang antar bank (PUAB), dan kecenderungan tersegmentasinya pasar uang.

2.4.3 Analisis Harga Saham

Harga saham di pasar akan menentukan nilai suatu perusahaan, demikian juga nilai perusahaan yang berarti kinerja dan kesehatan perusahaan juga mempengaruhi harga sahamnya. Kesehatan perusahaan adalah jaminan investor untuk memprediksi keuntungan yang akan diterimanya di masa mendatang. Apabila kinerja perusahaan baik, tentu keuntungan investor dalam pembagian dividen akan bertambah dan harga sahamnya akan menjadi semakin tinggi.

Investor melakukan penilaian terhadap harga saham dengan membandingkan nilai intrinsik perusahaan dengan harga saham. Sehingga dapat diketahui apakah harga saham overvalued atau undervalued. Upaya untuk merumuskan cara menghitung harga saham dilakukan dengan analisis dengan tujuan mendapatkan pengembalian yang memuaskan dengan memperhatikan faktor-faktor yang mempengaruhi harga saham tersebut (Halim,2005:20).

Dalam menganalisis harga saham ada dua metode yang sering digunakan yaitu :

2.4.4 Analisis Teknikal

penawaran dan permintaan atas saham tersebut. Menurut Halim (2005:29), asumsi dasar yang berlaku dalam analisis teknikal adalah :

1. Harga saham ditentukan interaksi penawaran dan permintaan

2. Penawaran dan permintaan itu sendiri dipengaruhi oleh beberapa faktor. Baik rasional maupun irasional.

3. Perubahan harga saham bergerak mengikuti tren tertentu.

4. Tren dapat berubah karena bergesernya penawaran dan permintaan. 5. Pergeseran penawaran dan permintaan dapat dideteksi dengan

mempelajari diagram dan perilaku pasar.

6. Pola-pola tertentu yang terjadi pada masa lalu akan terulang kembali di masa datang.

2.4.5 Analisis Fundamental

“Fundamental analysis is the process of identifying securities that are under or over valued at a point in time. In the quest for extraordinary returns, the

fundamental analysis attemps to uncover these special situations by applying a

variety of appraisal techniques” (Stevenson, Richard.A, Edward Jennings dan David Loy,Fundamental Investment,1988:122).

menggunakan berbagai tehnik penilaian. Analisis fundamental menyatakan bahwa saham memiliki nilai intrinsik tertentu. Analisis ini membandingkan antara nilai intrinsik suatu saham dengan harga pasarnya guna mementukan apakah harga saham tersebut sudah mencerminkan nilai intrinsiknya atau belum (Halim,2005:21). Analisis fundamental digunakan untuk memilih saham yang terbaik, sedangkan analisis teknikal digunakan untuk menentukan saat yang tepat untuk membeli atau menjual saham (Sinaga,2011:14).

Menurut Fakhruddin dan Sopian (2001:55), analisis fundamental adalah teknik yang mencoba memperkirakan harga saham di masa yanga akan datang dengan cara :

1. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa mendatang.

2. Menerapkan hubungan variabel-variabel tersebut hingga diperoleh taksiran harga saham.

2.4.6 Teori Keynes Investasi terhadap Sektor Ekonomi

Analisa Pendapatan Nasional mempunyai 3 pendekatan model perekonomian yaitu:

1. Perekonomian 2 sektor (Rumah Tangga dan Badan Usaha) Y = C + I

Jumlah dari C, I dan G mencerminkan pembelian barang dan jasa oleh konsumsi rumah tangga, badan usaha dan pemerintah. Untuk menentukan pembelian barang dan jasa domestik, harus diketahui ekspor bersih atau netexport yaitu dengan mengurangkan Impor dan menambahkan Ekspor.

3. Perekonomian 4 sektor (Rumah Tangga, Badan Usaha, Pemerintah, Perdagangan Internasional)

2.4.7 Pengaruh Harga Saham

Faktor-faktor yang mempengaruhi harga saham : 1. Nilai tukar rupiah

Nilai tukar Rupiah atau disebut juga Kurs Rupiah adalah perbandingan nilai atau harga mata uang Rupiah dengan mata uang lain

2. Suku bunga

Suku bunga merupakan harga atas dana yang dipinjam (Reelly and Brown, 1997)

3. Inflasi

Inflasi adalah peningkatan secara umum dari harga-harga barang dan jasa, yang merupakan kebutuhan dasar masyarakat, atau pengurangan daya beli dari mata uang negara tersebut

4. Infrastruktur

menanamkan modalnya di sektor-sektor infrastruktur, seperti jalan tol, sumber energi listrik, sumber daya air, pelabuhan, dan lain-lain. Partisipasi tersebut dapat berupa pembiayaan dalam mata uang rupiah atau mata uang asing. Pembangunan kembali infrastruktur tampaknya menjadi satu alternatif pilihan yang dapat diambil oleh pemerintah dalam rangka menanggulangi krisis, Dengan infrastruktur yang memadai, efisiensi yang dicapai oleh dunia usaha akan makin besar dan investasi yang didapat semakin meningkat. 5. Pemerintah

Pengeluaran pemerintah disini adalah meliputi semua pembelian barang dan jasa yang dilakukan oleh pemerintah daerah. Pemerintah sebagai salah satu pelaku ekonomi yang memiliki tujuan untuk mendukung kegiatan roda perekonomian agar berjalan lebih baik dan bersemangat. Peran pemerintah seperti dikemukakan oleh Keynes sering kali diperlukan untuk mendorong pertumbuhan perekonomian.

Permintaan akan investasi merupakan fungsi dari tingkat bunga. Jika investasi dilambangkan dengan huruf I dan tingkat bunga dilambangkan dengan huruf i, maka secara umum fungsi permintaan akan investasi dapat dituliskan :

i = Tingkat bunga p = proporsi I terhadap i

Permintaan akan investasi berbanding terbalik dengan tingkat bunga. Dengan logika ekonomi hal ini sangat mudah dipahami. Apabila tingkat bunga tinggi, orang akan lebih senang menyimpan uangnya di bank daripada menginvestasikannya, sebab hasil harapan (expected return) yang akan diperoleh dari bunga bank lebih besar daripada hasil harapan yang akan diterima dari penanaman modal, akibatnya permintaan akan investasi berkurang. Tingginya bunga mencerminkan pula mahalnya kredit, sehingga mengurangi gairah investasi dikalangan pengusaha. Hal sebaliknya terjadi jika tingkat bunga rendah.

Metode perhitungan indeks harga saham :

Indeks Harga Saham Individu

Secara sederhana rumus untuk menghitung indeks harga saham adalah berikut ini.

IHS=( H

t/H

o)x 100%

HIS = Indeks harga saham

Ht = Harga pada waktu yang berlaku

Ho = Harga pada waktu dasar

Situasi pasar secara umum baru dapat diketahui jika kita mengetahui indeks harga saham gabungan. Untuk perhitungan indeks harga saham gabungan ini, caranya hampir sama dengan menghitung indeks harga saham individual, tetapi harus menjumlahkan seluruh harga saham yang tercatat. Rumus untuk menghitung indeks harga saham gabungan (IHSG) adalah sebagai berikut.

IHSG = (

∑Ht/∑Ho) x 100%

∑Ht = Total harga semua saham pada waktu yang berlaku

∑Ho= Total harga semua saham pada waktu dasar

Kedua cara di atas dalam menentukan baik indeks harga saham individual maupun indeks harga saham gabungan merupakan cara yang sederhana (tertimbang). Indeks tertimbang merupakan indeks yang mempertimbangkan faktor-faktor yang akan mempengaruhi naik turunya angka indeks tersebut. Besar kecilnya bobot tergantung dari besarnya pngaruh dari perubahan harga saham tersebut mempengaruhi keseluruhan harga sahan yang ada. Saham yang berperan kecil dalam mempengaruhi pasar akan diberi bobot kecil.

2.4.8 Resiko Saham

memperhatikan hal ini. Risk atau resiko dalam perdagangan saham dapat diartikan sebagai kemungkinan return aktual berbeda dengan return yang diharapkan (Tandelilin,2001:7). Resiko yang ada pada pasar modal pada umumnya terbagi dua, yaitu resiko sistematik (systematic risk) dan resiko tidak sistematik (unsystematic risk).

Resiko sistematik (systematic risk) sering dikatakan sebagai resiko pasar karena dipengaruhi keadaan pasar dan kondisi ekonomi yang sedang terjadi. Resiko ini merupakan resiko yang pasti ada di setiap perusahaan yang ada di pasar modal. Sedangkan resiko tidak sistematik (unsystematic risk) lebih cenderung berhubungan dengan keadaan dan kinerja perusahaan itu sendiri atau perusahaan-perusahaan lain yang berada pada sektor sejenis. Berikut akan dijelaskan mengenai pengertian resiko sistematik yang berhubungan dengan indikator Beta. Resiko Sistematik

Indikator Beta

Beta adalah koefisien pergerakan harga saham terhadap harga pasar. Beta merupakan tingkat sensitif saham terhadap perubahan-perubahan yang terjadi di dalam pasar. Resiko sistematik adalah bagian dari pasar keseluruhan saham, kondisi pasar ini yang akan menjadi indikator berubahnya harga saham perusahaan-perusahaan yang ada. Yang merupakan ukuran keadaan keseluruhan harga saham di Indonesia merupakan harga saham IHSG. Pertama, kita perlu mencari return pasar dan return saham setiap perusahaan kemudian meregreskan keduanya sehing diperoleh nilai Beta. Rumus mencari return pasar adalah sebagai berikut :

IHSG(t-1) = harga saham bulan sebelumnya

Kemudian kita masukkan dalam model indeks tunggal. Menurut William Sharpe, cara menghitung resiko saham adalah dengan menggunakan model indeks tunggal. Model indeks tunggal mengaitkan perhitungan return setiap aset pada return indeks pasar (Tandelilin,2001:68). Secara matematis model indeks tunggal adalah sebagai berikut :

Dimana :

Ri = return sekuritas i Rm = return indeks pasar

αi = bagian return sekuritas i yang tidak dipengaruhi kinerja pasar βi = ukuran kepekaan return saham i terhadap perubahan return pasar

ei = tingkat kesalahan residual

Beta saham dapat dihitung dengan meregresikan secara time-series return saham perusahaan per bulan dengan return pasar (IHSG).

2.4.9 Kerangka Konseptual

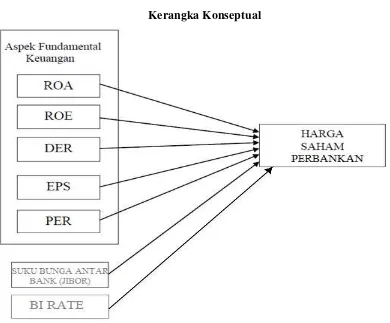

Penelitian ini bertujuan untuk mengetahui pengaruh faktor aspek fundamental keuangan perusahaan dan resiko sistematik yang ada di pasar terhadap harga saham perusahaan tersebut. Saham perusahaan yang dianalisis adalah saham perusahaan perbankan yang dominan di Indeks LQ 45 tahun 2008-2012. Variabel terikat dalam penelitian ini adalah Harga saham perbankan di Indonesia, sedangkan variabel bebasnya adalah aspek fundamental yang berupa ROA, ROE, DER, EPS, PER dan suku bunga antar bank (JIBOR) serta BI Rate.

2.4.10 Hipotesis

Hipotesis merupakan jawaban sementara terhadap pertanyaan penelitian (Azwar, 2004:49). Hipotesis penelitian ini dibentuk berdasarkan teori-teori yang membahas tentang hubungan antar variabel. Jawaban sementara ini didasarkan pada teori yang ada, namun belum merupakan hasil pengujian data dan penelitian secara empiris. Hipotesis penelitian ini adalah dimana variabel bebas yang merupakan faktor-faktor fundamental yang terdiri dari Return On assets (ROA), Return On Equity (ROE), Debt to Equity Ratio (DER), Earning Per Share (EPS),

Price Earning Ratio (PER), dan Suku Bunga Antarbank (JIBOR) serta BI Rate mempunyai pengaruh signifikan terhadap Harga Saham secara parsial ataupun keseluruhan.

2.5 BI Rate (www.bi.go.id)

triwulan untuk berlaku selama triwulan berjalan (satu triwulan), kecuali ditetapkan berbeda oleh RDG bulanan dalam triwulan yang sama. BI Rate ditetapkan oleh Dewan Gubernur secara diskresi dengan mempertimbangkan: rekomendasi BI Rate yang dihasilkan oleh fungsi reaksi kebijakan dalam model ekonomi untuk pencapaian sasaran inflasi, dan berbagai informasi lainnya seperti leading indicators, survei, informasi, variabel informasi, expert opinion, asesmen fakto risiko dan ketidakpastian serta hasil-hasil riset ekonomi dan kebijakan moneter.

kondisi untuk menunjukkan intensi Bank Indonesia yang lebih besar terhadap pencapaian sasaran inflasi, maka perubahan BI Rate dapat dilakukan lebih dari 25 bps dalam kelipatan 25 bps.

Dengan adanya BI Rate sebangai sinyal kebijakan moneter diharapkan dapat lebih mudah dan lebih pasti dapat ditangkap oleh pelaku pasar dan masyarakat, dan karenanya diharapkan pula dapat meningkat efektivitas kebijakan moneter.

2.6 Jakarta Interbank Offered Rate (JIBOR)

Informasi data Jakarta Interbank Offered Rate (JIBOR) yang sedianya hanya dapat diakses melalui terminal Sistem Laporan Harian Bank Umum (LHBU) Bank Indonesia, Thomson Reuters dan Bloomberg, kini diperluas publikasinya melalui website Bank Indonesia. Jakarta Interbank Offered Rate (JIBOR) adalah suku bunga indikasi penawaran dalam transaksi PUAB di Indonesia. Yang dimaksud dengan suku bunga indikasi penawaran adalah suku bunga pada transaksi unsecured loan antar bank, yang mencerminkan:

a. Suku bunga pinjaman yang ditawarkan suatu bank kepada bank lain sekaligus.

JIBOR terdiri atas 2 mata uang yakni IDR dan USD, dengan masing-masing terdiri dari 6 tenor yakni 1 hari, 1 minggu, 1 bulan, 3 bulan, 6 bulan dan 12 bulan. JIBOR diharapkan dapat menjadi suku bunga acuan yang kredibel dan digunakan pada banyak transaksi keuangan di Indonesia, sehingga mendorong pendalaman pasar keuangan domestik karena akan:

a) mendorong pengembangan PUAB terutama untuk transaksi dengan tenor diatas 1 bulan yang saat ini transaksinya sangat kecil dan tidak memiliki benchmark suku bunga;

b) mendorong pelaku pasar untuk menciptakan instrumen pasar uang lain yang berbasis suku bunga;

c) menciptakan benchmark suku bunga bagi transaksi derivatif dan transaksi yang berbasis floating rates;

d) membantu bank dalam menentukan suku bunga pinjaman dan deposito bagi nasabah prima;

BAB III

METODE PENELITIAN 3.1 Ruang Lingkup Penelitian

Ruang lingkup ini difokuskan pada faktor-faktor yang mempengaruhi pasar uang dan resiko investasi saham terhadap pasar keuangan perbankan di Indonesia. Penelitian ini menggunakan metode ekonometrika dan menggunakan program Eviews 7.1. Penelitian ini menggunakan data-data kuantitatif, yaitu yang merupakan data numerikal (angka) yang menjelaskan nilai setiap variabel. Penulis menggunakan media internet untuk memperoleh data dengan mengunduh laporan keuangan dari situs Bank bersangkutan yang mengeluarkan laporan keuangan publikasi, serta website resmi Bursa Efek Indonesia (BEI). Penelitian ini menggunakan jangka waktu penelitian selama 5 tahun, yaitu periode tahun 2008, 2009, 2010, 2011, 2012 dan data BI Rate dan Suku Bunga JIBOR.

3.2 Jenis dan Sumber Data

Data yang dipergunakan dalam penelitian ini merupakan data sekunder dengan jenis data runtun waktu (time series) selama 5 tahun. Penelitian ini menggunakan data sekunder, yaitu data primer yang kemudian diolah lagi oleh

peneliti. Data merupakan data kuantitatif yang berupa data yang diukur dalam skala

bank selama periode 5 tahun yaitu tahun 2008-2012. Data yang digunakan bersumber dari Badan Pusat Statistik (BPS), Bank Indonesia (BI). Data yang dibutuhkan untuk menjadi bahan penelitian ini yang bersumber dari jurnal-jurnal dan hasil-hasil penelitian terdahulu yang relevan dengan judul penulisan tesis ini.

3.3 Populasi dan Sampel

Menurut Sugiyono (2007), populasi merupakan merupakan wilayah generalisasi yang terdiri dari ojek atau subjek yang mempunyai karakteristik tertentu yang ditentukan peneliti untuk dipelajari dan ditarik kesimpulannya. Sedangkan sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut (Sugiyono,2007:73). Populasi dari penelitian ini adalah bank-bank yang ada dalam list LQ 45 dan dengan periode waktu 5 tahun, berjumlah 6 perusahaan bank. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling, yakni pengambilan sampel dilakukan penulis melalui pertimbangan dan dengan berdasarkan kriteria tertentu.

Kriteria yang digunakan dalam pemilihan sampel penelitian ini antara lain adalah sebagai berikut :

1. Bank berada pada posisi dominan/paling sering/tetap menduduki posisi di Indeks LQ 45 selama jangka waktu yang telah ditentukan yaitu tahun 2008-2012. 2. Bank yang memiliki laporan keuangan selama periode 2008-2012.

3.4 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data yang diperoleh dari sumber-sumber yang berkenaan dengan bank, yang berupa laporan keuangan publikasi, kemudian diolah kembali secara manual oleh peneliti. Pengumpulan data dilakukan dengan studi pustaka, yaitu dengan mempelajari buku-buku yang berkaitan dengan penelitian dan dengan metode dokumentasi yaitu dengan mengambil dokumen, jurnal, berkas atau data tertulis yang berhubungan dengan penelitian. Kemudian peneliti melakukan pengumpulan data sekunder dengan mengunduh data laporan keuangan publikasi yang dikeluarkan bank, website resmi Bursa Efek, dan data harga saham dari http://www.finance.yahoo.com. 3.5 Teknik Analisis

Dalam penelitian ini model analisis data yang digunakan adalah model analisis statistik yang pengolahan datanya menggunakan program Eviews 7. Penelitian ini menggunakan regresi linier dengan model sebagai berikut :

Yit=α+b1X1 it +b2X2 it +b3X3 it +b4X4 it +b5X5it+b6X6 it+b7X7 it+e it

Dimana:

Yit =HargaSaham(Price)

X1it=ReturnOnAssets(ROA)

X2it=ReturnOnEquity(ROE)

X3it=DebttoEquityRatio(DER)

X4it=EarningPerShare(EPS)

X5it=PriceEarningRatio(PER)

X7it = JIBOR

α =Konstanta

βi =KoefisienRegresi

e =Kesalahanvariabelpengganggu

3.5.1 Uji Penyimpangan Asumsi Klasik

Untuk mengetahui nilai yang efisien dari model regresi linier diatas maka perlu dilakukan uji asumsi klasik sebelum melakukan pengujian hipotesis. Sebelum melakukan uji asumsi klasik kita perlu mengestimasi data panel dengan menggunakan tiga model persamaan yaitu Ordinary Least Square (OLS), Fixed Effect Model (FEM) dan Random Effect Model (REM) :

1. Ordinary Least Square (OLS)

Metode ini menggabungkan data time-series dan cross-section kemudian diregresikan dalam metode OLS. Namun metode ini dikatakan tidak realistis karena dalam penggunaannya sering diperoleh nilai intercept yang sama, sehingga tidak efisien digunakan dalam setiap model estimasi.

2. Fixed Effect Model (FEM)

menggunakan asumsi bahwa komponen error tidak berkorelasi dengan variabel bebas.

3. Random Effect Model (REM)

BAB IV

HASIL DAN PEMBAHASAN 4.1 Perkembangan Ekonomi Indonesia

Sejalannya dengan adanya pertumbuhan dan perkembangan ekonomi di Indonesia yang mulai mengalami adanya permasalahan yang terjadi pada perekonomian pada masyarakat Indonesia dalam dunia perbankan khususnya investor pada investasi jangka panjang di masa yang akan datang. Bank Dunia memperkirakan pertumbuhan ekonomi Indonesia melambat dan hanya mencapai angka 5,3 persen pada 2014. Bank Dunia memprediksikan pertumbuhan PDB Indonesia turun dari level 5,6 persen di 2013 menjadi 5,3 persen di 2014. Selain itu, ada risiko dampak rencana penghapusan stimulus The Federal Reserve (Bank Sentral AS) yang diperkirakan membuat pasar modal dunia terus bergejolak dan menghambat akses Indonesia terhadap dana eksternal. Menurut Bank Dunia, upaya yang diperlukan untuk menyikapi defisit neraca transaksi berjalan dalam jangka panjang bukan menekan nilai impor, namun dengan menaikkan ekspor dan mengamankan ketersediaan dana eksternal, terutama melalui investasi asing langsung.

panjang maka ia memerlukan analisis fundamental, karena dalam jangka panjang kinerja dan kesehatan perusahaan dapat berubah, bisa saja perusahaan rugi terus-menerus atau bangkrut. Tentu saja ini akan merugikan investor. Maka untuk mendapat jaminan perusahaan sehat dan memiliki kinerja yang baik dapat dianalisis melalui aspek-aspek fundamentalnya. Sedangkan apabila investor ingin berinvestasi jangka pendek, maka ia cukup menggunakan analisis teknikal, dengan memperhatikan harga saham dan waktu (tren naik atau turun).

4.2 Deskripsi Variabel

Variabel terikat (dependent variable) yang dipengaruhi dalam penelitian ini adalah harga saham perbankan di Indonesia. Harga saham yang digunakan merupakan harga saham penutup (close) pertahun sejak tahun 2008-2012.

Variabel bebas (independent variable) yang digunakan adalah faktor fundamental perusahaan perbankan dan data BI Rate serta data suku bunga antarbank JIBOR. Berikut adalah variabel bebas yang digunakan dalam penelitian ini :

2. Return On Equity (ROE) merupakan rasio profitabilitas bank yeng mengukur kemampuan bank memperoleh laba yang merupakan perbandingan antara laba dengan ekuitas (modal sendiri) bank tersebut. Rumus mencari ROE adalah :

3. Debt to Equity Ratio (DER) merupakan rasio utang yang mengukur seberapa besar perbandingan utang dengan ekuitas (modal sendiri) bank tersebut. Semakin kecil nilai DER mengindikasikan sedikitnya proporsi penggunaan utang untuk pembiayaan operasional perusahaan. Rumus menghitung DER adalah :

4. Earning Per Share (EPS) merupakan rasio profitabilitas saham bank yang mengukur seberapa besar laba yang diberikan bank kepada pemegang saham. Rasio ini menunjukkan seberapa besar laba yang diperoleh bank dalam penjualan setiap lembar sahamnya dengan asumsi jika laba yang diterima tinggi maka harga saham akan semakin tinggi di pasar. Rumus mencari EPS adalah :

5. Price Earning Ratio (PER) merupakan rasio saham yang menunjukkan

menunjukkan ekpektasi investor tentang prestasi perusahaan di masa mendatang cukup tinggi. Rumus mencari PER adalah :

4.2.1 Sampel Penelitian

Sampel yang dipergunakan dalam penelitian ini adalah 6 perusahaan bank besar di Indonesia yang ditetapkan melalui kriteria pemilihan sampel yaitu : Bank Central Asia,Tbk (BCA), Bank Mandiri,Tbk (MDR), Bank Danamon,Tbk (DMN), Bank CIMB Niaga,Tbk (CIMB), Bank Negara Indonesia,Tbk (BNI), dan Bank Rakyat Indonesia,Tbk (BRI). Bank-bank tersebut merupakan bank besar yang paling dominan berada di Indeks LQ 45 dalam beberapa periode sejak tahun 2008-2012. Serta Data Suku Bunga BI Rate dan Data Suku Bunga JIBOR (Jakarta Interbank Offered Rate) di Tahun 2008-2012. Total obeservasi penelitian adalah 30, yang merupakan gabungan 6 data cross-section dan 5 time-series (kurun waktu).

4.1.2 Hasil Analisis Persamaan Regresi

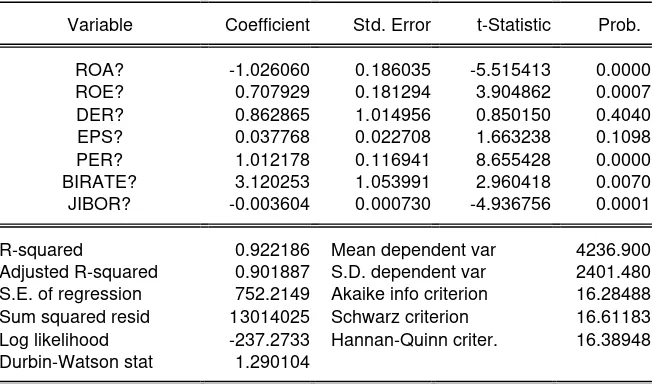

Penulis melakukan estimasi dengan model OLS namun tidak menunjukkan hasil yang baik, oleh sebab itu dilakukan lagi pengujian dengan model REM atau FEM. Program Eviews 7.1 dengan sendirinya menganjurkan pemakaian model FEM, namun untuk lebih pastinya penulis menguji lagi dengan menggunakan uji Likelihood Ratio. Uji Likelihood Ratio menunjukkan nilai probability Chi square 0,0000 signifikan yang artinya pengujian dengan model FEM paling baik.

Berikut hasil persamaan regresi dengan model FEM : Tabel 4.1.

Hasil Estimasi dengan Fixed Effect Model (FEM)