SKRIPSI

PERANAN KOPERASI SERBA USAHA (KSU)

MANGARAHON KECAMATAN SIGUMPAR KABUPATEN

TOBA SAMOSIR DALAM PENGEMBANGAN USAHA KECIL

MENENGAH (UKM)

OLEH

Julianto C Siagian

090523025

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

The object of this research is to analysis the rule of Koperasi Serba Usaha (KSU) in supporting the quality of life of micro and small enterpreneur’s in Toba Samosir. The method used is descriptive and deductive method with used primer and secondary data. The way of getting data used is interview and questionare.

Based on the findings of this research, it is indicated that cooperation toward positive to UKM, like this referto some indicator’s increase production of turnover UKM is 80% an increase micro and small enterpreneur’s household income 86,66%.

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis peranan Koperasi Serba Usaha (KSU) dalam meningkatkan kehidupan para pengusaha kecil dan menengah di Kabupaten Toba Samosir. Metode yang digunakan adalah metode deskriptif dan deduktif dengan menggunakan data primer dan sekunder. Cara pengumpulan data dengan menggunakan wawancara dan kuisioner.

Berdasarkan dari hasil penelitian menunjukkan bahwa Koperasi Serba Usaha (KSU) berpengaruh positif terhadap Usaha Kecil dan Menengah, ini terlihat dari beberapa indikator seperti peningkatan omset produksi Usaha Mikro dan Kecil sebesar 80% dan peningkatan pendapatan rumah tangga pengusaha kecil dan menengah sebesar 86,66%.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus sebagai sumber segala kasih dan hikmat yang telah melimpahkan rahmat dan karuniaNya sehingga penulisan skripsi ini dapat selesai. Adapun judul skripsi ini adalah “Perananan Koperasi Serba Usaha (KSU) Mangarahon Kecamatan

Sigumpar Kabupaten Toba Samosir dalam Pengembangan Usaha Kecil

Menengah (UKM)".

Dalam penulisan skripsi ini, penulis banyak mendapatkan bantuan dari berbagai pihak, baik berupa dorongan semangat maupun sumbangan pemikiran. Oleh karena itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Teristimewa buat orang tuaku tercinta R. Siagian dan H. Panjaitan atas kasih sayang dan seluruh dukungan baik dana maupun semangat.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec sebagai Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec sebagai Ketua Departemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

7. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku dosen pembimbing yang telah bersedia meluangkan waktu, memberi bimbingan dan masukan dari awal pengerjaan sampai dengan selesainya skripsi ini.

8. Bapak Elman Napitupulu sebagai pimpinan dari Koperasi Serba Usaha (KSU) Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir yang telah banyak membantu, menemani dan memberikan semangat kepada penulis. 9. Spesial buat orang terdekat penulis Friska Meylyn Tan yang telah banyak

membantu dan memberikan dukungan bagi penulis.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna, hal ini karena masih kurangnya pengalaman dan terbatasnya ilmu pengetahuan penulis. Oleh karena itu penulis mengaharapkan kritik dan saran yang membangun dalam pencapaian kesempurnaan skripsi ini pada masa yang akan datang dan juga untuk penyempurnaan penulisan yang sejenis. Mudah-mudahan skripsi ini bermanfaat bagi semua pihak. Akhir kata penulis mengucapkan terima kasih.

Medan, Agustus 2012 Penulis

DAFTAR ISI

Halaman

ABSTRACT………. i

ABSTRAK……….... ii

KATA PENGANTAR………. iii

DAFTAR ISI……… v

DAFTAR TABEL……… ix

DAFTAR GAMBAR……… x

DAFTAR PERTANYAAN………. xi

BAB I PENDAHULUAN 1.1 Latar Belakang………... 1

1.2 Perumusan Masalah……… 4

1.3 Tujuan dan Manfaat Penelitian……….. 5

1.3.1 Tujuan Penelitian……… 5

1.3.2 Manfaat Penelitian………. 5

BAB II TINJAUAN PUSTAKA 2.1 Koperasi………. 6

2.1.1 Pengertian Koperasi………... 6

2.1.2 Tujuan, Fungsi, Peran dan Prinsip-Prinsip Koperasi 8

2.1.3 Jenis-jenis Koperasi……… 11

2.1.4 Aspek Permodalan Koperasi……… 14

2.2 Pengertian dan Ciri-ciri Pengusaha Kecil dan Menengah… 15

2.3 Klarifikasi Usaha Kecil dan Menengah……… 18

2.4 Beberapa Masalah yang dihadapi Pengusaha Kecil dan Menengah……… 21

BAB III METODE PENELITIAN 3.1 Tempat dan Waktu Penelitian……… 25

3.2 Responden Penelitian………. 25

3.3 Teknik Pengumpulan Data………. 25

3.3.1 Teknik Pengambilan Sampel……….. 25

3.3.2 Wawancara dan Kuisioner……….. 26

3.4 Analisis Data……….……….. 27

3.5 Test Of Goodness Of Fit (Uji Kesesuaian)……….. 27

3.6.1 Uji-F (Uji Serentak)………. 27

3.6.2 Uji-t (Uji Parsial)………. 28

3.6.3 Identifikasi Determinasi (R²)……… 29

3.6 Teknik Analisis………. 30

3.7 Defenisi Operasional……… 30

3.8 Skala Pengukuran Variabel………. 30

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian……….. 33

4.1.1 Sejarah Koperasi Serba Usaha Mangarahon………… 33

4.1.2 Visi dan Misi Koperasi Serba Usaha Mangarahon….. 34

4.1.3 Struktur Organisasi Koperasi Serba Usaha Mangarahon………. 34

4.2 Gambaran Umum Kabupaten………... 36

4.2.1 Letak dan Geografis………. 36

4.2.2 Kondisi Usaha Nasabah Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar………... 37

4.2.3 Perkembangan Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir…….. 42

4.3 Analisis Regresi Linier Berganda……… 44

4.4 Test Of Goodness Of Fit (Uji Kesesuaian)……….. 46

4.4.1 Uji-F (Uji Serentak)………. 46

4.4.2 Uji-t (Uji Parsial)……….. 48

4.4.3 Identifikasi Determinasi (R²)……… 50

4.4.4 Alasan Nasabah Meminjam di Koperasi Serba Usaha Mangarahon………. 52

4.4.7 Pendapatan Nasabah Setelah Meminjam……… 59 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan……….. 61

5.2 Saran……… 62

DAFTAR PUSTAKA

DAFTAR TABEL

No.Tabel Judul Halaman

4.1 Luas Wilayah, Jumlah Penduduk dan Kepadatan

Penduduk Menurut Desa/Kelurahan Tahun 2009…. 37

4.2 Karakteristik Responden Berdasarkan Usia………… 38

4.3 Karakteristik Responden Berdasarkan Jenis Kelamin.. 38

4.4 Karakteristik Responden Berdasarkan Pendidikan… 39

4.5 Jenis Pembukuan Anggota Nasabah……….. 41

4.6 Jumlah Nasabah Koperasi Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir……….. 43

4.7 Regresi Linier Berganda………. 44

4.8 Hasil Uji F Hitung……… 46

4.9 Hasil Uji t Hitung……… 48

4.10 Uji Determinan………. 50

4.11 Alasan Nasabah Lebih Memilih Koperasi Serba Usaha Mangarahon……….. 52

4.12 Perkembangan Usaha Nasabah Setelah Mendapatkan Pinjaman Koperasi Serba Usaha Mangarahon……… 56

4.13 Perkembangan Kehidupan Rumah Tangga Nasabah Setelah Melakukan Pinjaman dari Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir……….. 58

DAFTAR GAMBAR

No.Gambar Gambar Halaman

4.1 Struktur Organisasi Koperasi Serba Usaha

DAFTAR PERTANYAAN

1. Jenis Usaha yang dilakukan berbadan hukum.

2. Persyaratan dalam melakukan peminjaman tidak berbelit-belit. 3. Bunga kredit perbankan lebih murah.

4. Adanya jangka waktu yang panjang untuk membayar pinjaman. 5. Pelayanan yang baik.

6. Kerahasiaan terjamin.

7. Perkembangan usaha nasabah setelah mendapatkan pinjaman meningkat. 8. Perkembangan kehidupan rumah tangga nasabah meningkat setelah

melakukan pinjaman.

ABSTRAK

The object of this research is to analysis the rule of Koperasi Serba Usaha (KSU) in supporting the quality of life of micro and small enterpreneur’s in Toba Samosir. The method used is descriptive and deductive method with used primer and secondary data. The way of getting data used is interview and questionare.

Based on the findings of this research, it is indicated that cooperation toward positive to UKM, like this referto some indicator’s increase production of turnover UKM is 80% an increase micro and small enterpreneur’s household income 86,66%.

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisis peranan Koperasi Serba Usaha (KSU) dalam meningkatkan kehidupan para pengusaha kecil dan menengah di Kabupaten Toba Samosir. Metode yang digunakan adalah metode deskriptif dan deduktif dengan menggunakan data primer dan sekunder. Cara pengumpulan data dengan menggunakan wawancara dan kuisioner.

Berdasarkan dari hasil penelitian menunjukkan bahwa Koperasi Serba Usaha (KSU) berpengaruh positif terhadap Usaha Kecil dan Menengah, ini terlihat dari beberapa indikator seperti peningkatan omset produksi Usaha Mikro dan Kecil sebesar 80% dan peningkatan pendapatan rumah tangga pengusaha kecil dan menengah sebesar 86,66%.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Perkembangan ekonomi merupakan sektor yang sangat penting dan menjadi salah satu fokus pemerintah dalam membuat berbagai kebijakan untuk mencapai kesejahteraan. Sedemikian pentingnya sektor perekonomian ini sehingga dalam setiap pembuatan kebijakan harus mempertimbangkan segala aspek yang mungkin dapat mempengaruhinya baik bersifat positif maupun yang bersifat negatif. Perekonomian suatu negara disamping memerlukan program yang terencana dan terarah untuk mencapai sasaran, faktor lainnya adalah dibutuhkan modal atau dana pembangunan yang cukup besar. Program-program pembangunan tersebut disusun oleh lembaga-lembaga perekonomian yang telah ditentukan. Lembaga-lembaga perekonomian ini bahu membahu mengelola dan menggerakkan semua potensi ekonomi agar berdaya dan berhasil guna secara optimal.

itu, semakin lebar jurang tersebut, semakin sulit membangun kesejahteraan secara merata, dimana hal ini dapat mengancam stabilitas nasional. Menurut Bung Hatta, koperasi yang azasnya tersurat dalam pasal 33 UUD 1945 merupakan satu-satunya jalan untuk mendekatkan jurang perbedaan itu. Karena koperasi merupakan kumpulan orang bekerja sama untuk mencapai kesejahteraan bersama, atau koperasi menjadi indikator yang baik untuk mengatasi kemiskinan pemberdayaan masyarakat yang ada di pedesaan Indonesia (Mubyarto, 2003: 10).

Indonesia perlu mempertimbangkan penerapan strategi kebijakan ekonomi yang langsung melibatkan kaum miskin di dalam aneka kegiatan pembangunan demi pemerataan dan keadilan. Demikian pula ada kegiatan memberikan saran-saran yang baik yaitu melibatkan koperasi dalam aneka kegiatan perekonomian karena sebagian besar koperasi mempunyai anggota yang terdiri dari ekonomi lemah. Jadi pembangunan koperasi identik dengan mengatasi kemiskinan, minimum kemiskinan anggota koperasi. Peranan dan sumbangan koperasi bagi perekonomian semakin lama semakin penting karena membawa perubahan dalam struktur ekonomi.

serta tata kerja koperasi, meningkatnya produksi, pendapatan dan kesejahteraan akibat adanya koperasi, meningkatnya pemerataan dan keadilan melalui koperasi, meningkatnya kesempatan kerja yang ada karena koperasi.

Pembangunan pedesaan memerlukan strategi pembangunan yang dikembangkan berdasarkan ketersediaan sumber daya, kondisi sosial budaya dan ekonomi pedesaan. Ciri masyarakat desa perlu disadari dalam melaksanakan pembangunan pedesaan, yaitu keadaan alam, sikap mental, sosial budaya, pendidikan, dan modal yang rendah. Modal merupakan unsur yang sangat penting untuk meningkatkan produksi, pendapatan, dan taraf hidup masyarakat desa. Kekurangan modal sangat membatasi kegiatan usaha untuk bergerak dan dengan keterbatasan tersebut sulit untuk memperoleh dana dari luar karena membutuhkan syarat administrasi yang rumit yang harus dipenuhi seperti agunan dan sebagainya.

Dalam pola umum Pembangunan Jangka Panjang Indonesia, sasaran utama Pebangunan Jangka Panjang adalah tercapainya landasan yang kuat bagi bangsa Indonesia untuk tumbuh dan berkembang atas kekuatannya sendiri menuju masyarakat adil dan makmur berdasarkan Pancasila. Untuk itu Pemerintah telah mengambil langkah-langkah dan kebijaksanaan-kebijaksanaan dalam usaha untuk mengembangkan dan meningkatkan kesempatan berusaha bagi usaha kecil dan menengah baik dalam bentuk pembinaan, bimbingan maupun dalam bentuk permodalan yang disalurkan melalui Perkoperasian.

mengakui bahwa koperasi tidak selamanya membawa hasil yang positif terhadap perkembangan usaha yang telah mendapat kredit tersebut. Bahkan kredit tersebut dapat menjadi beban bagi pengusaha yang menerima kredit apabila pengusaha debitur tidak menggunakan kredit untuk pengembangan usahanya, tapi digunakan untuk keperluan lainnya yang sifatnya konsumtif.

Jadi jelaslah kredit dapat membawa arah positif terhadap si penerima apabila kredit tersebut diolah sesuai dengan tujuan untuk meningkatkan usaha. Tetapi sebaliknya dapat berakibat negatif jika kredit yang diperoleh tersebut disalahgunakan pemakainya.

Karena pentingnya Koperasi Serba Usaha untuk membantu pengusaha kecil menengah seperti yang telah diuraikan diatas, maka penulis menetapkan judul skripsi: “Peranan Koperasi Serba Usaha (KSU) Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir dalam pengembangan

Usaha Kecil Menengah (UKM)”.

1.2Perumusan Masalah

1. Bagaimana perkembangan Koperasi Serba Usaha (KSU) Mangarahon di

Kecamatan Sigumpar Kabupaten Toba Samosir?

2. Apa yang melatar belakangi nasabah meminjam di Koperasi Serba Usaha (KSU) Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir?

1.3Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui bagaimana perkembangan Koperasi Serba Usaha

(KSU) Mangarahon di Kecamatan Sigumpar Kabupaten Toba Samosir. 2. Untuk mengetahui yang melatarbelakangi nasabah meminjam di Koperasi

Serba Usaha (KSU) Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir.

3. Untuk mengetahui bagaimana peranan pinjaman yang disalurkan Koperasi

Serba Usaha (KSU) Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir terhadap pendapatan nasabah.

1.3.2 Manfaat Penelitian

Sedangkan manfaat penelitian ini adalah:

1. Bagi Koperasi Serba Usaha (KSU) Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir menjadi masukan yang membantu dalam berhubungan dengan nasabah dikemudian hari.

2. Bagi nasabah dapat menjadi pertimbangan bila kelak ingin mengambil kredit pada Koperasi.

3. Hasil penelitian ini dapat menjadi sumbangan pemikiran bagi mahasiswa

BAB II

TINJAUAN PUSTAKA

2.1. Koperasi

2.1.1. Pengertian Koperasi

Dilihat dari segi bahasa, secara umum koperasi berasal dari kata-kata Latin yaitu Cum yang berarti dengan, dan Aperari yang berarti bekerja. Dari dua kata ini, dalam bahasa Inggris dikenal istilah Co dan Operation, yang dalam bahasa Belanda disebut dengan istilah Cooperatieve Vereneging yang berarti bekerja bersama dengan orang lain untuk mencapai suatu tujuan tertentu.

Kata CoOperation kemudian diangkat menjadi istilah ekonomi sebagai Kooperasi yang dibakukan menjadi suatu bahasa ekonomi yang dikenal dengan istilah KOPERASI, yang berarti organisasi ekonomi dengan keanggotaan yang sifatnya sukarela. Oleh karena itu koperasi dapat didefenisikan seperti berikut: “Koperasi adalah suatu perkumpulan atau organisasi ekonomi yang beranggotakan orang-orang atau badan-badan, yang memberikan kebebasan masuk dan keluar sebagai anggota menurut peraturan yang ada;dengan bekerja sama secara kekeluargaan menjalankan suatu usaha, dengan tujuan mempertinggi kesejahteraan jasmaniah para anggotanya (Hadhikusuma, 2002:1-2)”.

merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan asas kekeluargaan.

Sedangkan menurut Undang-Undang Nomor 25 Tahun 1992 tentang PERKOPERASIAN, pada Bab I Ketentuan Umum Pasal 1 bagian kesatu, dinyatakan bahwa Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.

Kemudian Undang-Undang Koperasi No.12 Tahun 1976 Bab III, Bagian I pasal 3 mengatakan “Koperasi adalah organisasi ekonomi rakyat yang berwatak sosial, beranggotakan orang-orang atau badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan azaz kekeluargaan (1998: 28). Terakhir undang-undang koperasi mengalami perubahan pada Tanggal 21 Oktober 1992, mendefenisikan “Koperasi Indonesia adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatanya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan azaz kekeluargaan “. (1998 : 29).

dihilangkan pengaruh-pengaruh gerakan politik ke dalam gerakan koperasi Indonesia kesalah satu aliran politik dan juga Undang-Undang ini tidak tersurat istilah prinsip koperasi.

Selanjutnya undang-undang koperasi No.25 Tahun 1992 dalam defenisinya tidak menyebut secara eksplisit adanya unsur sosial dalam koperasi, tetepi secara implisit tersirat dalam perinsip ekonomi dan dalam azaz kekeluargaan, juga membuat prinsip koperasi yang tidak tersurat dalam undang-undang koperasi No.12 Tahun 1076.

Koperasi yang baik seharusnya memiliki ciri-ciri antara lain: (Zulkarnain 2008:31-32)

i. anggotanya terikat pada satu keperluan dan tujuan, ii. semangat berjuang bersama dan saling mendukung,

iii. pemilikan bersama serta mempertahankannya bersama, dan iv. meningkatkan kesejahteraan anggota.

2.1.2. Tujuan, Fungsi, Peran dan Prinsip-Prinsip Koperasi

2.1.2.1Tujuan,Fungsi dan Peran Koperasi Indonesia

Sedangkan di dalam Pasal (4) UU No.25 Tahun 1992, diuraikan fungsi dan peran koperasi Indonesia seperti berikut:

a) Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

b) Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

c) Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

d) Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan dan demokrasi ekonomi.

2.1.2.2Prinsip Koperasi Indonesia

Dalam Bab III, Bagian Kedua, Pasal (5) UU No.25 Tahun 1992 diuraikan bahwa:

1) Koperasi melaksanakan prinsip Koperasi sebagai berikut: a. keanggotaan bersifat sukarela dan terbuka;

b. pengelolaan dilakukan secara demokratis;

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan

2) Dalam mengembangkan Koperasi, maka Koperasi melaksanakan pula

prinsip Koperasi sebagai berikut: a. pendidikan perkoperasian b. kerja sama koperasi

Dalam Penjelasan dari Pasal (5) UU No.25 Tahun 1992 tersebut, diuraikan bahwa prinsip koperasi adalah merupakan satu kesatuan dan tidak dapat dipisahkan dalam kehidupan berkoperasi. Prinsip koperasi ini merupakan esensi dari dasar kerja koperasi sebagai badan usaha dan merupakan ciri khas serta jati diri koperasi. Dengan adanya prinsip tersebut, koperasi dapat dibedakan dari badan usaha lainnya, karena adanya:

a. Sifat kesukarelaan dalam keanggotaan koperasi.

Sifat ini mengandung arti bahwa menjadi anggota koperasi tidak boleh dipaksakan oleh siapapun.

b. Adanya prinsip demokrasi.

Prinsip ini menunjukkan bahwa pengelolaan koperasi dilakukan atas kehendak dan keputusan para anggotanya.

c. Pembagian sisa hasil usaha berdasar atas prinsip keadilan dan asas kekeluargaan.

Sisa hasil usaha koperasi tidak dibagi semata-mata atas dasar modal yang dimiliki anggota dalam koperasi, tetapi juga atas dasar perimbangan jasa usaha mereka terhadap koperasi.

Modal dalam koperasi ini pada dasarnya dipergunakan untuk kemanfaatan anggotanya, bukan untuk sekedar mencari keuntungan.

e. Prinsip kemandirian dari koperasi.

Ini mengandung arti bahwa koperasi harus dapat berdiri sendiri, tanpa bergantung kepada pihak lain yang dilandasi oleh kepercayaan kepada pertimbangan, keputusan, kemampuan, dan usaha sendiri.

f. Selain lima prinsip tersebut, dalam pengembangan dirinya koperasi juga

melaksanakan prinsip-prinsip pendidikan perkoperasian dan kerja sama antar koperasi

2.1.3 Jenis-jenis Koperasi

Jenis koperasi berdasarkan kepada kebutuhan dan efisiensi dalam ekonomi, jenis koperasi ini timbul sesuai dengan kebutuhan dan maksud untuk efisiensi suatu golongan dalam masyarakat yang homogen karena kesamaan aktifitas dan kepentingan ekonominya. Jadi jenis koperasi ditekankan pada kesamaan kegiatan dan kepentingan ekonomi anggotanya.

Secara garis besar koperasi yang ada dapat dibagi menjadi 5 golongan yaitu :

1) Koperasi konsumsi

2) Koperasi kredit (Koperasi Simpan Pinjam) 3) Koperasi Produksi

4) Koperasi Jasa

Ad.1. Koperasi Konsumsi

“Koperasi konsumsi ialah koperasi yang anggota-anggotanya terdiri dari tiap-tiap orang yang mempunyai kepentingan langsung dalam lapangan konsumsi (Widiyanti Ninik, 1992 : 51)”. Tujuan koperasi konsumsi adalah agar anggota dapat membeli barang-barang konsumsi dengan kualitas yang baik dan harga layak. Untuk melayani anggota-anggotanya, maka koperasi konsumsi mengadakan usaha-usaha yaitu membeli barang-barang konsumsi keperluan sehari-hari dalam jumlah yang besar sesuai dengan kebutuhan anggota, menyalurkan barang-barang konsumsi kepada para anggota dengan harga yang layak dan membuat sendiri barang-barang konsumsi untuk keperluan anggota. Barang konsumsi yang disediakan koperasi adalah barang-barang yang dibutuhkan setiap hari seperti barang-barang pangan, barang-barang sandang dan barang-barang pembantu keperluan sehari-hari.

Ad.2. Koperasi Kredit (Koperasi Simpan Pinjam)

dilaksanakan sebagai salah satu atau satu-satunya kegiatan usaha koperasi. Pelaksanaan koperasi simpan pinjam diatur lebih lanjut dengan peraturan pemerintah.

Dalam memberikan pelayanan-pelayanan Koperasi Simpan Pinjam berusaha supaya bunga ditetapkan serendah mungkin agar dirasakan ringan oleh para anggotanya.

Tujuan Koperasi Kredit:

• Membantu keperluan kredit kepada para anggotanya yang sangat

membutuhkan dengan syarat-syarat yang ringan

• Mendidik para naggota supaya giat menyimpan secara teratur sehingga

membentuk modal sendiri

• Mendidik anggota hidup berhemat, dengan menyisihkan sebagian

dari pendapatan mereka

• Menembah pengetahuan tentang perkoperasian (1992:54)

Ad.3. Koperasi Produksi

“Koperasi produksi adalah koperasi yang bergerak didalam kegiatan ekonomi pembuatan dan penjualan barang-barang baik yang dilakukan oleh koperasi sebagai organisasi maupun anggota-anggota koperasi (Widiyanti Ninik, 1992:55)”. Anggota-anggota koperasi terdiri dari orang-orang mampu menghasilkan suatu barang dan jasa.

Ad.4. Koperasi Jasa

Ninik, 1992: 55)”. Contohnya koperasi angkutan, koperasi jasa audit, koperasi perencanaan dan konstuksi bangunan.

Ad.5. Koperasi Serba Usaha

“Koperasi serba usaha merupakan koperasi yang jenis usahanya memiliki kegiatan lebih dari suatu macam, misalnya koperasi yang melakukan kegiatan produksi dan konsumen (Widiyanti Ninik, 1993 : 19)”. Intinya kegiatan koperasi serba usaha ini memiliki aktifitas lebih dari suatu macam kegiatan dari keempat lapangan jenis usaha koperasi yang dikemukakan diatas.

2.1.4. Aspek Permodalan Koperasi

Besarnya modal yang diperlukan koperasi sudah harus bias ditentukan didalam peroses pengorganisasian atau pada waktu pendirian dengan rinciannya. Menurut klasik, modal diartikan sebagai hasil produksi yang digunakan untuk memproduksi lebih lanjut. Modal ditekankan pada nilai, daya beli atau kekuasaan memakai atau menggunakan yang terkadang dalam barang modal.

a. Simpanan pokok ialah sejumlah uang yang diwajibkan kepada anggota untuk

diserahkan kepada koperasi pada watu seseorang masuk menjadi anggota koperasi tersebut dan besarnya sama untuk semua anggota. Simpanan pokok ini tidak dapat diambil kembali selama yang bersangkutan masih menjadi anggota. Simpanan pokok ini ikut menanggung kerugian.

b. Simpanan wajib adalah simpanan tertentu yang diwajibkan kepada anggota untuk membayarkan kepada koperasi pada waktu-waktu tertentu, misalnya pada waktu anggota menerima kredit dari koperasi dan sebagainya. Simpanan wajib ini tidak ikut menanggung kerugian.

c. Simpanan sukarela ini diadakan oleh anggota atas dasar sukarela atau berdasarkan perjanjian-perjanjian atau peraturan-peraturan khusus. Simpanan sukarela tersebut bisa saja diadakan misalnya dalam rangka Hari Raya/Lebaran atau bisa saja simpanan tersebut disimpan untuk suatu jangka waktu tertentu, dimana kepada pemiliknya dapat diberikan suatu imbalan jasa.

2.2. Pengertian dan Ciri-Ciri Pengusaha Kecil dan Menengah

1. Usaha Mikro

Ciri-ciri usaha mikro adalah sebagai berikut:

1. Jenis barang/komoditi usahanya tidak selalu tetap, sewaktu-waktu dapat berganti.

2. Tempat usahanya tidak selalu menetap, sewaktu-waktu dapat pindah

tempat.

3. Belum melakukan administrasi keuangan yang sederhana sekalipun, dan tidak memisahkan keuangan keluarga dengan keuangan usaha.

4. Pengusaha atau SDM nya berpendidikan rata-rata sangat rendah, umumnya tingkat SD dan belum memiliki kewirausaahan yang memadai. 5. Umumnya tidak/belum mengenal perbankan tetapi lebih mengenal

rentenir.

6. Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya

termasuk NPWP.

7. Tenaga kerja atau karyawan yang dimiliki kurang dari 4 orang. Contoh usaha mikro yaitu:

a. Usaha tani pemilik dan penggarap perorangan, peternak, nelayan, dan

pembudidaya;

b. Industri makanan dan minuman, industri meubelair pengelolaan kayu dan rotan, industri pandai besi pembuat alat-alat;

c. Usaha perdagangan seperti kaki lima serta pedagang di pasar; d. Peternakan ayam, itik, dan perikanan;

1. Usaha Kecil

Menurut Undang-Undang No. 9 Tahun 1995, usaha kecil adalah usaha produktif yang berskala kecil dan memiliki kekayaan bersih paling banyak Rp.200 juta, tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan paling banyak Rp.1 milyar pertahun serta dapat menerima kredit dari Koperasi di atas Rp.50 juta sampai Rp.500 juta.

Ciri-ciri Usaha Kecil antara lain:

a. SDM-nya sudah lebih maju, rata-rata berpendidikan SMA dan sudah ada pengalaman usahanya,

b. Pada umumnya sudah melakukan pembukuan/manajemen keuangan walau masih sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, dan sudah membuat neraca usaha,

c. Pada umumnya sudah memiliki izin usaha dan persyaratan legalitas lainnya, termasuk NPWP,

d. Sebagian besar sudah berhubungan dengan perbankan, namun belum dapat

membuat perncanaan bisnis, studi kelayakan dan proposal kredit kepada Koperasi, sehingga masih sangat memerlukan jasa konsultasi/pendampingan,

e. Tenaga kerja yang dipekerjakan antara 5-19 orang.

1. Usaha Perorangan.

Merupakan usaha dengan kepemilikan tunggal dari jenis usaha yang dikerjakan, yang bertanggung jawab kepada pihak ketiga/pihak lain. Maju mundurnya usahanya tergantung dari kemampuan pengusaha tersebut dalam melayani konsumennya, harta kekayaan milik pribadi dapat dijadikan modal dalam kegiatan usahanya.

2. Usaha Persekutuan

Penggolongan usaha kecil yang berbentuk persekutuan merupakan kerjasama dari pihak-pihak yang bertanggung jawab secara pribadi terhadap kerja perusahaan dalam menjalani bisnis.

Sedangkan, pada hakekatnya penggolongan usaha kecil, yaitu:

1. Industri kecil, seperti: industri kerajinan tangan, industri rumahan, industri

logam, dan lain sebagainya.

2. Perusahaan berskala kecil, seperti: toserba, mini market, koperasi, dan sebagainya.

3. Usaha informal, seperti: pedagang kaki lima yang menjual barang-barang

kebutuhan pokok.

2.3. Klarifikasi Usaha Kecil dan Menengah

terpengaruh oleh tekanan eksternal dan karenanya dapat tanggap menangkap peluang untuk substitusi impor dan meningkatkan supply (persediaan) domestik.

Pengembangan Usaha kecil dan menengah dapat memberikan kontribusi pada diversifikasi ekonomi dan percepatan perubahan struktur sebagai pra-kondisi pertumbuhan ekonomi jangka panjang yang stabil dan berkesinambungan. Disamping itu dalam kaitan dengan investasi modal di usaha kecil dan menengah jauh lebih tinggi dari pada yang terjadi di perusahaan besar. Berdasarkan hal tersebut maka pengembangan usaha kecil dan menengah merupakan elemen kunci dalam setiap strategi penciptaan lapangan kerja dalam negeri. Usaha menengah sebagai pemasok (input) komponen suatu produk dan jasa mempengaruhi daya saing perusahaan besar, sehingga pengembangan Usaha kecil dan menengah sebagai elemen terpadu dalam strategi daya saing Nasional dan terkait dengan kebijakan kegiatan promosi investasi.

Usaha kecil dan menengah telah menjadi fokus pemberdayaan baik dari aspek manajemen usaha, jiwa kewirausahaan dan pendanaan untuk mengembangkan usahanya, karena berbagai pertimbangan, dimana usaha kecil dan menengah merupakan terbesar dari kegiatan perekonomian masyarakat.

Apabila dirangkum secara umum ciri-ciri usaha kecil dan menengah juga mencirikan kelemahan yang perlu diatasi oleh semua pihak, adalah:

1. Banyak berlokasi di pedesaan, sub-urban dan kota-kota kecil, 2. Status usaha milik pribadi atau keluarga,

3. Sumber tenaga kerja dari lingkungan keluarga atau lingkungan sosial

4. Pola kerja sering paruh waktu atau usaha sampingan,

5. Memiliki kemampuan terbatas dalam menerapkan teknologi, atau teknologi sederhana/tradisional,

6. Pada umumnya manajemen usaha sederhana, tidak ada perencanaan usaha, 7. Administrasi keuangan sederhana, atau tidak ada pemisahan antara

keuangan keluarga dan usaha/bisnis khususnya usaha menengah, 8. Modal lebih banyak swadana dan berasal dari lingkungan pribadi,

9. Izin usaha sering tidak dimiliki dan persyaratan legal lainnya tidak dimiliki,

10. Interaksi usaha/bisnis sangat terbatas antara sektor hulu dan hilir, 11. Orientasi usaha lebih bersifat subsistem,

12. Pelaku adalah rakyat dengan status sosial ekonomi rendah, khususnya

dalam bidang pendidikan,

13. Jaringan usaha baik dengan pelaku ekonomi lain, pemerintah, asosiasi bisnis, lembaga pendidikan maupun lembaga keuangan relatif terbatas atau tidak ada sama sekali.

Tetapi terdapat keunggulan usaha kecil dan menengah dalam menghadapi guncangan krisis ekonomi, dimana terbukti masih menjadi penyelamat ekonomi nasional yaitu:

1. Penyedia lapangan kerja,

2. Penyedia barang-barang murah untuk konsumsi rakyat,

Dilihat dari kepentingan perbankan usaha kecil dan menengah adalah segmen pasar yang cukup potensial untuk dilayani dalam meningkatkan intermediasinya, karena usaha kecil dan menengah mempunyai karakteristik positif dan unik yang tidak selalu dimiliki usaha non-mikro lain:

1. Perputaran usaha (turn over) umumnya cepat. Kemampuannya menyerap dana-dana yang relatif mahal dan dalam situasi krisis ekonomi kegiatan bisnis/usahanya tetap berjalan bahkan mampu berkembang karena biaya manajemennya yang relatif rendah.

2. Pada umumnya para pelaku usaha kecil dan menengah tekun, sederhana,

serta dapat menerima bimbingan asal dilakukan dengan pendekatan tepat. Batasan UKM di Indonesia berdasarkan pada dua unsur utama, yaitu jumlah aset yang dimiliki, tidak termasuk tanah dan bangunan tempat usaha, hasil penjualan pertahun dan jumlah tenaga kerja yang dipekerjakan.

2.4. Beberapa Masalah yang dihadapi Pengusaha Kecil dan Menengah

1. Permodalan

Seperti diketahui modal sangat penting dalam perkembangan usaha karena modal mempunyai 2 fungsi yaitu:

a. Menopang kegiatan produksi dan penjualan dengan jalan menjembatani antara saat pengeluaran untuk pembelian bahan serta jasa yang diperlukan dengan penjualan.

b. Menutup pengeluaran yang bersifat tetap dan pengeluaran yang tidak ada hubungannya secara langsung dengan produksi dan penjualan. Jadi jelaslah modal sangat diperlukan dalam pengembangan perusahaan dan tanpa modal, perusahaan/usaha yang dijalankan tidak dapat beroperasi dengan baik.

2. Manajemen

Masalah manajemen adalah merupakan suatu masalah yang dihadapi oleh pengusaha kecil dan menengah umumnya sekali pengetahuan tentang organisasi dan manajemen.

Organisasi koperasi menurut Zulkarnain adalah “suatu cara atau sistem hubungan kerja sama antara orang-orang yang mempunyai kepentingan yang sama antara orang-orang yang mempunyai kepentingan yang sama dan bermaksud mencapai tujuan yang ditetapkan bersaama-sama dalam suatu wadah koperasi”.

Dalam defenisi di atas jelaslah bahwa tata kerja sama yang baik antara sekelompok orang atau pekerja-pekerja adalah sangat penting untuk mencapai suatu sasaran tertentu.

Jika diperhatikan para pengusaha kecil dan menengah, umumnya para pengusaha ini masih mempunyai kelemahan dalam manajemen disertai dengan rendahnya pengetahuan dalam bidang manajemen, yang disebabkan tingkat pendidikan yang dimiliki sangat rendah.

3. Keterampilan

Keterampilan adalah merupakan suatu keahlian yang dimiliki oleh para pengusaha dalam menghasilkan barang yang menyangkut pekerjaan sejak dari bahan baku sampai menjadi barang jadi yang siap untuk dipasarkan, dimana dalam hal ini diperlukan adanya suatu perencanaan yang baik sehingga proses produksi tersebut dapat ditempuh dalam waktu yang tepat dalam menghasilkan barang dalam tingkat mutu yang baik.

4. Pemasaran

Berbicara mengenai pemasaran maka pemasaran tidak terlepas dari masalah kualitas atau mutu dari produk yang dipasarkan, banyaknya barang saingan dan penetapan harga yang wajar, sehingga dapat dijangkau oleh pembeli dari setiap lapisan.

Melihat faktor-faktor di atas secara umum dapat dikatakan pengusaha kecil dan menengah umumnya lebih lemah dalam bidang pemasaran terutama hal:

a. Rendahnya mutu barang yang dihasilkan.

b. Lemahnya pengetahuan dari pengusaha kecil dan menengah tentang

penilaian pasar.

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam mengumpulkan data dan data empiris guna memecahkan permasalahan dan menguji hipotesis dari penelitian. Dalam mengumpulkan data yang diperlukan untuk menyusun skripsi ini, metode penelitiannnya adalah sebagai berikut :

3.1. Tempat dan Waktu Penelitian

Tempat penelitian ini dilaksanakan di Kecamatan Sigumpar, Kabupaten Toba Samosir.

3.2 . Responden Penelitian

Responden penelitian adalah pengusaha kecil dan menengah yang menerima kredit di Koperasi Serba Usaha (KSU) Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir.

3.3. Teknik Pengumpulan Data

3.3.1. Teknik Pengambilan Sampel

Tingkat kesalahan yang diambil sebesar 1%, 5%, dan 10%. Rumus untuk menghitung besarnya jumlah sampel yang akan diambil adalah (Pabundu Tika, 2006:34):

di mana: λ² = dengan dk=1, tingkat kesalahan 5%

P = Q = 0,5

S = Jumlah sampel d = 0,05

=

=

31.Berdasarkan rumus tersebut dapat dihitung jumlah sampel dari populasi 10-1.000.000. Jadi dari jumlah populasi sebanyak 35 orang maka didapat sampel sebanyak 31 orang yang tinggal di Kecamatan Sigumpar.

3.3.2 Wawancara dan Kuisioner

3.4 Analisis Data

Analisis data berfungsi untuk mengetahui pengaruh/hubungan variabel bebas dengan variabel terikat. Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi Software SPSS 17.0 for Windows.

Formulasi yang digunakan adalah :

e

Y : Skors dimensi variabel pengembangan UKM

0

β : Konstanta

1

X : Skors dimensi variabel kemudahan nasabah

2

X : Skors dimensi variabel syarat pendukung pinjaman

3

X : Skors dimensi variabel tingkat bunga koperasi

3

1 β

β − : Koefisien regresi parsial

e : Hambatan

3.5 Test Of Goodness Of Fit (Uji Kesesuaian)

3.5.1 Uji-F (Uji Serentak)

terhadap variabel dependen. Untuk pengujian ini digunakan hipotesa sebagai berikut :

Ho : β1 =β2 =β3 =0 artinya secara bersama-sama (serentak) tidak

ada pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

Ha : β1 ≠β2 ≠β3 ≠0 artinya secara bersama-sama (serentak)

terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

Kriteria Pengambilan Keputusan (KPK)

Ho diterima, apabila F-hitung < F-tabel pada α = 5% Ha diterima, apabila F-hitung > F-tabel pada α = 5%

3.5.2 Uji-t (Uji Parsial)

Uji-t (uji parsial) merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel independen lainnya konstan. Dalam uji ini digunakan hipotesa sebagai berikut :

Ho : βi =0 artinya secara parsial tidak ada pengaruh yang positif dan

signifikan dari variabel independen terhadap variabel dependen.

Ha : βi ≠0 artinya secara parsial terdapat pengaruh yang positif dan

signifikan dari variabel independen terhadap variabel dependen. Kriteria Pengambilan Keputusan (KPK)

3.5.3 Identifikasi Determinasi (R2)

Identifikasi determinasi (R²) berfungsi untuk mengetahui signifikansi variabel maka harus dicari koefisien determinasi (R²). koefisien determinan menunjukkan besarnya kontribusi variabel independen terhadap variabel dependen. Semakin besar nilai koefisien determinasi, maka semakin baik kemampuan variabel independen menerangkan variabel dependen.

Koefisien determinasi ( R²) merupakan ikhtisar yang menyatakan seberapa baik garis regresi sampel mencocokkan data secara verbal R² dengan mengukur proporsi bagian atau presentase total variasi dalam Y yang menjelaskan model regresi. Batasan adalah 0 < R² < 1

Jika determinasi (R²) semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel independen adalah besar terhadap variabel dependen. Hal ini berarti, model yang digunakan semakin kuat untuk menerangkan pengaruh variabel independen yang diteliti terhadap variabel dependen.

3.6 Teknik Analisis

1) Metode Deskriptif

Metode analisis dengan mengumpulkan data secara sistematis, menganalisis, serta menginterprestasikan data dengan melalui gambaran-gambaran sehingga mendapatkan kesimpulan.

2) Metode Induktif

Metode analisis untuk melihat pengaruh sebelum dan sesudah melakukan penelitian. Metode yang digunakan untuk melihat ada tidaknya pengaruh sebelum dan sesudah meminjam di Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir.

3) Metode Deduktif

Proses penarikan kesimpulan yang logis berdasarkan teori-teori yang telah diterima sebagai suatu kebenaran secara umum. Berdasarkan kesimpulan yang kemudian akan dirumuskan saran-saran kepada pimpinan perusahaan guna membantu pelaksanaan tugas-tugasnya demi terciptanya tujuan perusahaan yang telah ditetapkan.

3.7Defenisi Operasional

3.8 Skala pengukuran variabel

“Skala pengukuran merupakan kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada dalam alat ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran akan menghasilkan data kuantitatif (Sugiyono, 2006:80)”.

Pada dasarnya skala pengukuran dapat digunakan dalam berbagai bidang. Perbedaaan terletak pada isi dan penekanannya. Para ahli sosiologi lebih menekankan pada pengembangan instrumen untuk mengukur perilaku manusia. Tetapi baik ahli sosiologi maupun psikologi, keduanya sama-sama menekankan pada pengukuran sikap yang menggunakan skala sikap.

“Berbagai skala yang dapat digunakan untuk penelitian Bisnis antara lain adalah (Sugiyono, 2006:86)” :

1. Skala Likert 2. Skala Guttman 3. Rating Scale

4. Semantinct Deferensial 5. Skala Thurstone

sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2006:86)”.

3.9Batasan Operasional

1. Koperasi adalah suatu perkumpulan atau organisasi ekonomi yang beranggotakan orang-orang atau badan-badan, yang memberikan kebebasan masuk dan keluar sebagai anggota menurut peraturan yang ada; dengan bekerjasama secara kekeluargaan menjalankan suatu usaha, dengan tujuan mempertinggi kesejahteraan jasmaniah para anggotanya. 2. Usaha Kecil adalah usaha produktif yang berskala kecil dan memiliki

kekayaan bersih paling banyak Rp.200 juta, tidak termasuk tanah dan bangunan tempat usaha atau memiliki hasil penjualan paling banyak Rp.1 milyar pertahun serta dapat menerima kredit dari Bank di atas Rp.50 juta sampai Rp.500 juta.

3. Usaha Mikro sebagaimana dimaksud menurut Keputusan Menteri

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

4.1.1 Sejarah Koperasi Serba Usaha Mangarahon

Pukul 13.00 Wib (tiga belas waktu Indonesia bahagian Barat) pada hari Selasa tanggal 29-06-2010 (dua puluh sembilan Juni duaribu sepuluh), berhadapan dengan saya, JULITRI RORIANA, Sarjana Hukum, Notaris di Balige, berdasarkan Surat Keputusan Menteri Kehakiman Republik Indonesia tanggal 07-09-1994 (tujuh September seribu sembilan ratus sembilan puluh empat) Nomor C.153.HT.03.01-Thn.1994.

Didaftar dalam buku daftar umum dinas perindustrian, perdagangan dan koperasi kabupaten Toba Samosir pada tanggal 29 Juli 2010 Nomor 518/596/BH/PPK.TS/VII/2010. Tanda daftar perusahaan koperasi berdasarkan undang-undang No.3 Tahun 1982 tentang wajib daftar perusahaan dan peraturan daerah nomor 12 tahun 2006 tentang retribusi tanda daftar perusahaan, Nomor TDP 02.18.2.65.00138 berlaku sampai dengan tanggal 11 Agustus 2015, nama perusahaan “KSU Mangarahon”, kegiatan usaha pokok jasa simpan pinjam & usaha pokok.

4.1.2 Visi dan Misi Koperasi Serba Usaha Mangarahon

Dalam menghadapi iklim persaingan perbankan yang semakin tajam maka ketua Koperasi Serba Usaha Mangarahon telah menetapkan Visi dan Misi yakni sebagai berikut:

Visi Koperasi Serba Usaha Mangarahon adalah menjadi koperasi komersil terkemuka yang selalu mengutamakan kepuasan nasabah.

Misi Koperasi Serba Usaha Mangarahon adalah:

1. Melakukan kegiatan perbankan yang tertarik dengan mengutamakan pelayanan kepada usaha kecil dan menengah untuk menunjang perkembangan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang profesional dengan melaksanakan praktek good corporate govermance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak

yang berkepentingan.

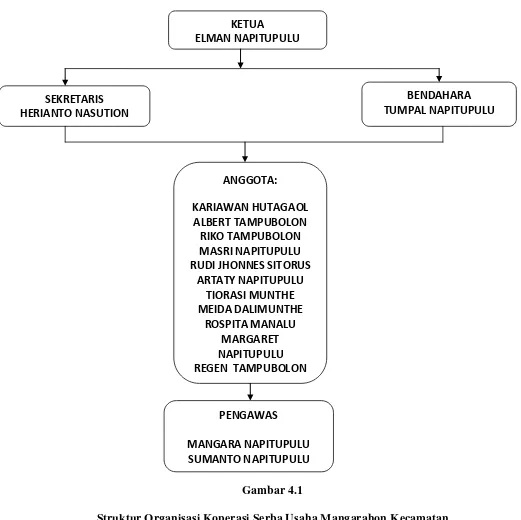

4.1.3 Struktur Organisasi Koperasi Serba Usaha Mangarahon

Gambar 4.1

4.2 Gambaran Umum Kabupaten

4.2.1 Letak dan Geografis

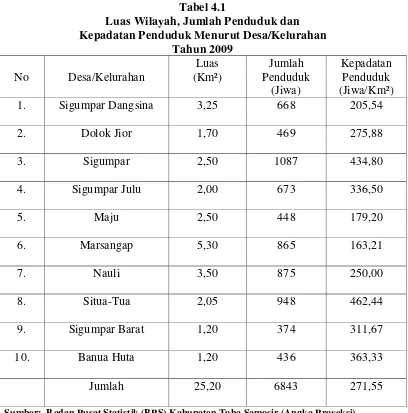

Kabupaten Toba Samosir merupakan salah satu kabupaten yang terletak di Provinsi Sumatera Utara. Kabupaten Toba Samosir terletak pada posisi 2º 18´ - 2º 27´ LU dan 99º 11´ - 99º 18´ BT dengan luas 25,20 Km². Adapun perbatasan kabupaten ini adalah:

Sebelah Utara berbatasan dengan : Kecamatan Narumonda Sebelah Selatan berbatasan dengan : Kecamatan Laguboti Sebelah Barat berbatasan dengan : Danau Toba

Sebelah Timur berbatasan dengan : Kecamatan Silaen

Kecamatan Sigumpar merupakan pemekaran dari Kecamatan Silaen pada tahun 2004 sesuai dengan Perda Kabupaten Toba Samosir Nomor 6 Tahun 2004 tentang Pembentukan Kecamatan Sigumpar di Kabupaten Toba Samosir. Luas wilayah Kecamatan Sigumpar mencapai 25,20 km². Desa yang paling luas wilayahnya adalah Desa Marsangap dengan luas desa mencapai 5,3 km² sedangkan desa yang terkecil wilayahnya adalah Desa Sigumpar Barat dan Banua Huta yang luasnya hanya mencapai 1,2 km².

Kecamatan Sigumpar pada tahun 2009 terdiri atas 10 desa/kelurahan. Berdasarkan klasifikasinya hanya 1 desa yang merupakan desa swadaya yaitu Desa Dolok Jior, sedangkan 9 desa/kelurahan lainnya merupakan desa/kelurahan

Tabel 4.1

Luas Wilayah, Jumlah Penduduk dan Kepadatan Penduduk Menurut Desa/Kelurahan

Tahun 2009

Sumber: Badan Pusat Statistik (BPS) Kabupaten Toba Samosir (Angka Proyeksi)

4.2.2 Kondisi Usaha Nasabah Koperasi Serba Usaha Mangarahon

Kecamatan Sigumpar

1. Usia

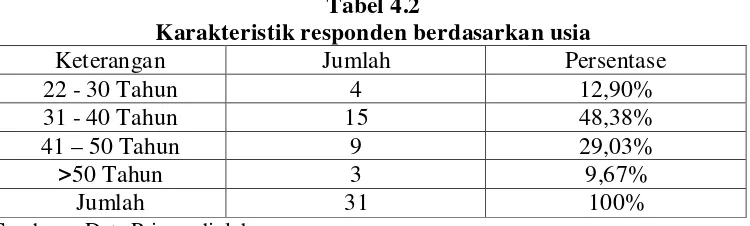

Karakteristik responden berdasarkan usia dapat dilihat pada tabel 4.2 berikut ini:

Tabel 4.2

Karakteristik responden berdasarkan usia

Keterangan Jumlah Persentase

22 - 30 Tahun 4 12,90%

Dari tabel 4.2 di atas menunjukkan bahwa jumlah responden paling banyak adalah berusia antara 31-40 tahun (48,38%), kemudian responden dengan usia 41-50 tahun (29,03%), usia antara 22-30 tahun (12,90%), dan usia di atas 50 tahun (9,67%).

2. Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin dapat dilihat pada tabel 4.3 dibawah ini:

Tabel 4.3

Karakteristik responden berdasarkan jenis kelamin

No Keterangan Jumlah Persentase

1 Laki-Laki 21 70%

2 Perempuan 10 30%

Jumlah 31 100%

Dari tabel diatas menunjukkan bahwa jumlah responden paling banyak adalah laki-laki sebanyak 21 responden (70%) dan responden perempuan sebanyak 10 orang (30%).

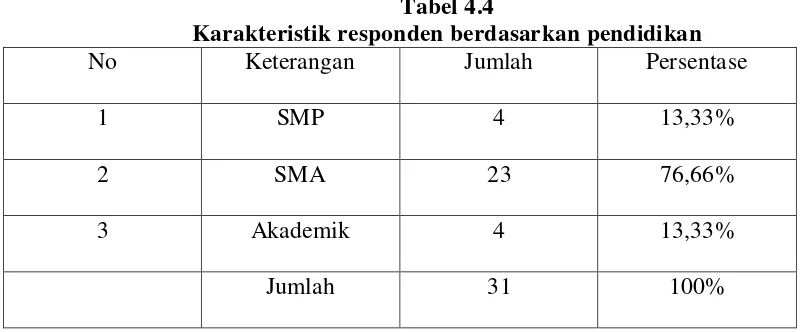

3. Pendidikan

Karakteristik responden berdasarkan pendidikan dapat dilihat pada tabel 4.4 dibawah ini

Tabel 4.4

Karakteristik responden berdasarkan pendidikan

No Keterangan Jumlah Persentase

1 SMP 4 13,33%

2 SMA 23 76,66%

3 Akademik 4 13,33%

Jumlah 31 100%

Sumber : Data Primer diolah

4. Skala Usaha Nasabah

Tingkat skala usaha diukur dari banyaknya jumlah tenaga kerja yang ada pada setiap usaha baik dari jumlah tenaga kerja tetap maupun tenaga kerja lepas atau harian serta dengan berbagai jenis produk yang dijualkan oleh pedagang pada konsumen. Ukuran untuk jumlah tenaga kerja dimana jika tenaga kerjanya terdiri dari 1 sampai dengan 4 orang maka usaha tenaga kerja tersebut mikro dan untuk ukuran tengaga kerja 4 sampai 19 orang adalah termasuk skala usaha kecil.

a) Badan Hukum

Keberadaan badan hukum tersebut juga perlu dimiliki oleh setiap nasabah agar usaha yang dijalankan oleh nasabah tersebut dapat dikelola secara teratur dan tujuannya dapat tercapai. Namun tidak semua nasabah yang memiliki badan hukum tersebut, karena dari 31 sampel tersebut masih ada juga pengusaha tersebut

yang belum memiliki badan hukum, seperti terlihat pada gambar dibawah.

Gambar 4.2

Bentuk Badan Hukum Anggota Koperasi 0

20 40 60 80 100 120

Badan Hukum Tidak ada Badan

b) Sistem Pembukuan

Sistem pembukuan pada nasabah masih sederhana, dimana nasabah belum begitu memahami benar bagaimana cara mengelolah pembukuan yang baik bagi usaha mereka agar usaha yang mereka jalani tersebut dapat terlihat perkembangan kemajuannya dan dapat melakukan perencanaan yang baik untuk kemajuan usahanya kedepan.

Seperti halnya aspek di atas, pada aspek berikut ini juga menggunakan 31 sampel nasabah. Adapun jenis pembukuan yang umumnya dilakukan oleh para pengusaha ada pada tabel berikut:

Tabel 4.5

Jenis Pembukuan Anggota Nasabah

No Jenis Pembukuan Jumlah Anggota Persentase 1 Catatan Penerimaan dan Pengeluaran

Harian

14 46,66%

2 Catatan Persediaan Barang 13 43,33%

Sumber: Data Primer diolah

4.2.3 Perkembangan Koperasi Serba Usaha Mangarahon Kecamatan

Sigumpar Kabupaten Toba Samosir

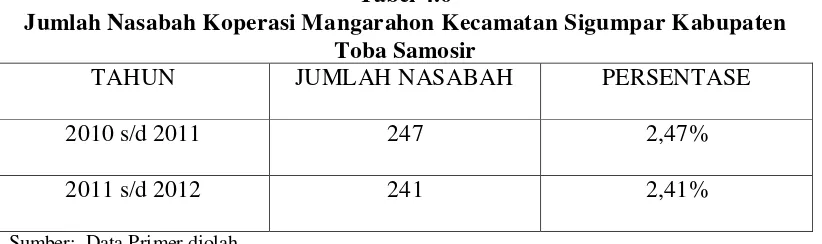

Berdasarkan data yang diperoleh dari nasabah Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir tentang “Peranan Koperasi Serba Usaha (KSU) Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir Dalam Pengembangan Usaha Kecil Menengah (UKM)”, maka dapat disimpulkan Koperasi Mangarahon ini merupakan Koperasi yang masih sederhana jika dibandingkan dengan Koperasi yang telah berkembang disekitar Kecamatan Sigumpar Kabupaten Toba Samosir. Seperti halnya suatu badan usaha lain pasti pernah mengalami penurunan, dimana Koperasi ini juga mengalami hal yang demikian. Koperasi Mangarahon pernah mengalami masalah dalam mengelola modal, karena pada waktu itu nasabah masih berjumlah sedikit. Namun mesti demikian Koperasi Mangarahon ini tidak tinggal diam dengan berusaha walau Koperasi Mangarahon ini pernah mengalami hambatan tapi lama kelamaan nasabah yang datang semakin banyak dari tahun ke tahun.

Tabel 4.6

Jumlah Nasabah Koperasi Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir

TAHUN JUMLAH NASABAH PERSENTASE

2010 s/d 2011 247 2,47%

2011 s/d 2012 241 2,41%

Keseluruhan jumlah nasabah pada tabel 4.6 di atas juga merupakan peminjam pada Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir. Selain itu dari 31 anggota nasabah yang ditanya pada dasarnya 98% anggota mengatakan sekarang lebih memilih melakukan pinjaman pada Koperasi Serba Usaha Mangarahon karena pinjaman dari Koperasi Serba Usaha Mangarahon tidak berbelit-belit dan tidak dengan administrasi yang susah.

Namun yang menjadi masalah bagi nasabah tetap ada, salah satunya dalam peningkatan SDM para pengusaha kecil dan menengah, karena masih banyak pengusaha kecil dan menengah yang menggunakan pembukuan sehingga keuntungan pertahunnya tidak dapat dikalkulasikan dengan angka, jadi peningkatan kehidupan hanya dengan bentuk pertambahan benda. Selain itu Koperasi Serba Usaha Mangarahon juga mengalami hambatan yaitu untuk mengajak para anggota untuk menyimpan lebih aktif di Koperasi Mangarahon.

Untuk mengembangkan Koperasi Serba Usaha Mangarahon menjadi lebih baik, maka Koperasi Serba Usaha Mangarahon mempunyai langkah untuk memajukan Koperasi Mangarahon:

1) Meningkatkan SDM para nasabah yang juga bergerak dalam usaha kecil

2) Mengikuti program pemberdayaan peningkatan permodalan melalui

penyaluran-penyaluran dana yang dilakukan pemerintahan daerah, ini bertujuan agar modal dalam Koperasi Usaha Mangarahon dapat meningkat dan permodalannya dapat terus berjalan menjadi lebih baik.

4.3 Analisis Regresi Linier Berganda

Metode Analisis Regresi Linier Berganda berfungsi untuk mengetahui pengaruh/hubungan variabel bebas dengan variabel terikat. Pengolahn data akan dilakukan dengan menggunakan alat bantu aplikasi Software SPSS 17,0 for Windows.

Tabel 4.7

Regresi Linier Berganda

Coefficientsa

a. Dependent Variable: Pengembangan UKM

Sumber : Hasil Pengolahan Data SPSS 17 (2012)

Formulasi yang digunakan adalah : e

a. Konstanta sebesar 7.500 mempunyai arti bahwa variabel kemudahan nasabah, syarat pendukung pinjaman, dan tingkat bunga dianggap konstan maka tingkat peranan Koperasi Serba Usaha Mangarahon terhadap pengembangan UKM di Kecamatan Sigumpar sebesar 7.500.

b. Nilai koefisien variabel kemudahan nasabah untuk variabel X1 sebesar

peranan Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar akan naik sebesar 0,177 dengan asumsi bahwa faktor lain adalah tetap.

c. Nilai koefisien syarat pendukung pinjaman untuk variabel X2 sebesar

0,332. Hal ini mengandung arti bahwa setiap kenaikan syarat pendukung sebesar 1 % maka peranan Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar akan naik sebesar 0,332 dengan asumsi bahwa faktor lain adalah tetap.

d. Nilai koefisien tingkat bunga untuk variabel X3 sebesar 0,063. Hal ini

mengandung arti bahwa setiap kenaikan tingkat bunga sebesar 1 % maka peranan Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar naik sebesar 0,063 dengan asumsi bahwa faktor lain adalah tetap

4.4 Test Of Goodness Of Fit (Uji Kesesuaian)

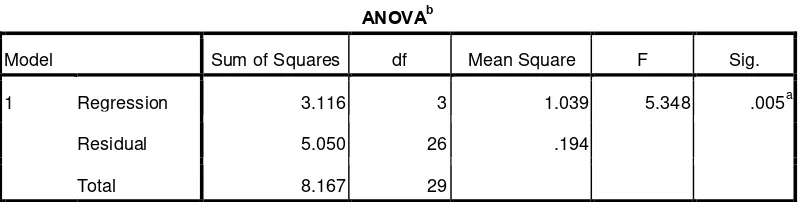

4.4.1 Uji-F (Uji Serentak)

Uji-F (uji serentak) adalah untuk melihat apakah variabel independen secara bersama-sama (serentak) berpengaruh secara positif dan signifikan terhadap variabel dependen. Untuk pengujian ini digunakan hipotesa sebagai berikut :

Ho : β1 =β2 =β3 =0 artinya secara bersama-sama (serentak) tidak

Ha : β1 ≠β2 ≠β3 ≠0 artinya secara bersama-sama (serentak)

terdapat pengaruh yang positif dan signifikan dari variabel independen terhadap variabel dependen.

Kriteria Pengambilan Keputusan (KPK)

Ho diterima, apabila F-hitung < F-tabel pada α = 5%

Ha diterima, apabila F-hitung > F-tabel pada α = 5%

Tabel 4.8

Hasil Uji F Hitung

Coeficients

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 3.116 3 1.039 5.348 .005a

Residual 5.050 26 .194

Total 8.167 29

a. Predictors: (Constant), Tingkat Bunga, Syarat Pendukung Pinjaman, Kemudahan Nasabah

b. Dependent Variable: Pengembangan UKM

Sumber : Hasil Pengolahan Data SPSS 17 (2012)

Karena F hitung (5,348) > F tabel (2,99) maka Ha diterima. Berdasarkan nilai signifikan, terlihat pada kolom sig yaitu 0,005 itu berarti probabilitas 0,005 lebih kecil daripada 0,05 atau 0,005 < 0,05 maka Ho ditolak. Dengan demikian kemudahan nasabah, syarat pendukung pinjaman dan tingkat bunga secara bersama-sama berpengaruh nyata atau signifikan terhadap peranan Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar.

Pelayanan yang diberikan oleh Koperasi Mangarahon untuk mendapatkan kepercayaan yaitu fasilitas koperasi yang lengkap, pelayanan dari karyawan cepat dan ramah, lokasi Koperasi yang strategis memudahkan nasabah dalam proses pelayanan dan transaksi, pelayanan yang diberikan dengan tepat waktu dan karyawan dapat memberikan informasi yang akurat.

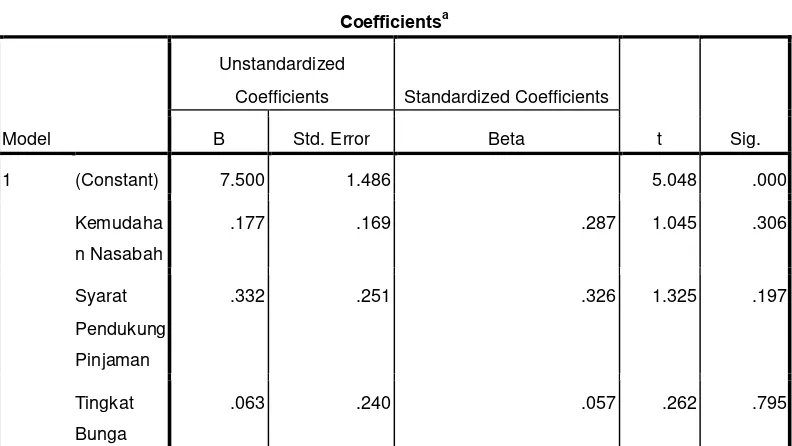

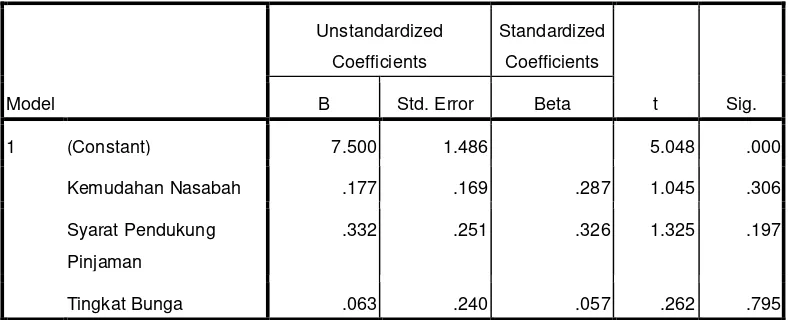

4.4.2. Uji t (Uji Parsial)

Uji-t (uji parsial) merupakan suatu pengujian yang bertujuan untuk mengetahui apakah masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen dengan menganggap variabel independen lainnya konstan. Dalam uji ini digunakan hipotesa sebagai berikut :

Ho : βi =0 artinya secara parsial tidak ada pengaruh yang positif dan

signifikan dari variabel independen terhadap variabel dependen.

Ha : βi ≠0 artinya secara parsial terdapat pengaruh yang positif dan

signifikan dari variabel independen terhadap variabel dependen. Kriteria Pengambilan Keputusan (KPK)

Tabel 4.9

Hasil Uji t Hitung

Coefficientsa

a. Dependent Variable: Pengembangan UKM

Sumber : Hasil Pengolahan Data SPSS 17 (2012)

Tabel 4.9 menunjukkan bahwa :

a) Kemudahan nasabah (X1)terhadap Pengembangan UKM (Y), terlihat

pada kolom koeffisien terdapat nilai signifikan 0,306. Nilai signifikan lebih besar dari nilai probabilitas yaitu 0,05 atau nilai 0,306 > 0,05, maka

Ho diterima. Variabel X1 mempunyai thitung 1,045 dengan ttabel 2,042. Jadi

tabel hitung t

t < yaitu 1,045 < 2,042 dapat disimpulkan bahwa variabel

dapat disimpulkan bahwa kemudahan nasabah berpengaruh signifikan terhadap pengembangan UKM di Kecamatan Sigumpar.

b) Variabel syarat pendukung pinjaman memiliki t-hitung sebesar 1,325 dengan nilai signifikan 0,197. Maka dapat disimpulkan bahwa variabel kemudahan nasabah tidak mempunyai pengaruh signifikan terhadap pengembangan UKM di Kecamatan Sigumpar karena nilai signifikannya di atas 0,05. Hal ini disebabkan karena nasabah kurang percaya terhadap Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar.

c) Variabel tingkat bunga memiliki t-hitung sebesar 0,262 dan nilai

signifikan sebesar 0,795. Maka dapat disimpulkan bahwa variabel suku bunga tidak mempunyai pengaruh signifikan terhadap pengembangan UKM di Kecamatan Sigumpar karena nilai signifikannya diatas 0,05. Hal ini disebabkan karena tingkat bunga tidak sesuai ketentuan perbankan dan bunga yang diperoleh memuaskan.

4.4.3 Identifikasi Determinasi (R²)

Identifikasi determinasi (R²) berfungsi untuk mengetahui signifikansi variabel maka harus dicari koefisien determinasi (R²). koefisien determinan menunjukkan besarnya kontribusi variabel independen terhadap variabel dependen. Semakin besar nilai koefisien determinasi, maka semakin baik kemampuan variabel independen menerangkan variabel dependen.

proporsi bagian atau presentase total variasi dalam Y yang menjelaskan model regresi.

Batasan adalah 0 < R² < 1

Jika determinasi (R²) semakin besar (mendekati satu), maka dapat dikatakan bahwa pengaruh variabel independen adalah besar terhadap variabel dependen. Hal ini berarti, model yang digunakan semakin kuat untuk menerangkan pengaruh variabel independen yang diteliti terhadap variabel dependen.

Sebaliknya, jika determinasi (R²) semakin kecil (mendekati nol), maka dapat dikatakan bahwa pengaruh variabel independen terhadap variabel dependen semakin kecil. Hal ini berarti, model yang digunakan tidak kuat untuk menerangkan pengaruh variabel independen terhadap variabel dependen. Kecocokan model dikatakan lebih baik apabila koefisien determinasi mendekati 1

Tabel 4.10

Uji Determinan

Model Summaryb

Model R R Square

Adjusted R

Square Std. Error of the Estimate

1 .618a .382 .310 .44073

a. Predictors: (Constant), Tingkat Bunga, Syarat Pendukung Pinjaman, Kemudahan Nasabah

b. Dependent Variable: Pengembangan UKM

Tabel 4.10 dapat diketahui :

a) R Square sebesar 0,382 berarti 38% faktor yang mempengaruhi pengembangan UKM di Kecamatan Sigumpar dapat dijelaskan oleh faktor kemudahan nasabah, syarat pendukung pinjaman dan tingkat bunga, sedangkan sisanya 62% (100% - 38%) dapat dijelaskan oleh faktor lain yang tidak diteliti oleh penulis.

4.4.4 Alasan Nasabah Meminjam di Koperasi Serba Usaha Mangarahon

Yang menjadi dasar nasabah melakukan peminjaman di Koperasi Serba Usaha Mangarahon dibanding pada lembaga lain dikarenakan terdiri dari berbagai dorongan. Banyak hal yang dapat menjadi titik ukur mengapa nasabah lebih memilih Koperasi Serba Usaha Mangarahon sebagai tempat melakukan pinjaman. Salah satunya dikarenakan Koperasi Serba Usaha Mangarahon ini memang memihak pada pengusaha yang memiliki dana terbatas. Selain itu pada Koperasi Serba Usaha Mangarahon ini persyaratan untuk mengajukan peminjaman tidak berbelit-belit dan dimana sistem kekeluargannya sangat besar sehingga nasabah merasa lebih nyaman dalam melakukan pinjaman tersebut.

Tabel 4.11

Alasan Nasabah Lebih Memilih Koperasi Serba Usaha Mangarahon

NO ALASAN JUMLAHANGGOTA PERSENTASE

1 Urusan kredit perbankan lainnya lebih sulit

25 Orang 83,33%

2 Bunga kredit perbankan lainnya lebih besar

28 Orang 93,33%

3 Tidak mempunyai agunan yang memadai

6 Orang 20%

4 Tersedianya dana yang lebih murah

27 Orang 90%

5 Persyaratan perbankan terlalu berat

26 Orang 86,66%

Sumber: Data Primer diolah

Dari hasil kuisioner tersebut, masalah bunga dan urusan perbankan yang terlalu sulit, yang menjadikan para pengusaha kecil dan menengah tidak melakukan pinjaman pada perbankan lainnya. Maka untuk mengatasi kendala dari para Usaha kecil menengah tersebut maka pihak Koperasi Serba Usaha Mangarahon menawarkan kepada para pengusaha untuk melakukan peminjaman untuk pengembangan usaha nasabah tersebut dan dari hasil wawancara kepada 31 anggota yang telah melakukan pinjaman pada Koperasi Serba Usaha Mangarahon tersebut menyatakan bahwa pada Koperasi Serba Usaha Mangarahon tersebut berbeda dengan lembaga lain, dimana perbedannya:

a. Bunganya rendah.

b. Mudah dalam prosedur pengurusan mendapatkan pinjaman jika dibanding dengan urusan pinjaman pada perbankan lain yang lebih sulit dengan persyaratan administrasi yang terlalu bertele-tele.

d. Pelayanan yang memuaskan. e. Pelayanan yang lebih mudah. f. Kerahasiaan terjamin.

4.4.5 Peranan Koperasi Serba Usaha Mangarahon bagi Nasabahnya

Pada umumnya yang menjadi salah satu kendala bagi pengusaha kecil dan menengah adalah mengenai sumber pembiayaan. Sumber pembiayaan biasanya sangat erat hubungannya dengan peningkatan pendapatan atau disebut juga peningkatan omset. Setiap orang maupun anggota kelompok yang bergerak dalam bidang usaha ekonomi khususnya dagang, selalu berusaha untuk mencari pendapatan semaksimal mungkin. Dalam dunia dagang dimana untuk mendapat pendapatan yang maksimal maka perlu biaya atau modal yang memadai juga. Namun bagi pengusaha kecil dan menengah untuk mendapatkan sumber pembiayaan yang mudah dan dengan bunga rendah sangat susah. Sehingga umumnya pengusaha kecil dan menengah ini lebih percaya dengan modal atau sumber pembiayaan sendiri dibanding modal yang didapat dari luar, namun jika sumber pembiayaannya mengalami kekurangan maka pemilik usaha kecil dan menengah akan melakukan dan mempertimbangkan untuk melakukan pinjaman pada pihak luar, seperti pada Koperasi Serba Usaha Mangarahon.

membantu untuk mendukung kemajuan usaha pengusaha. Dengan keberadaan Koperasi Serba Usaha Mangarahon pengusaha dapat melakukan pinjaman dengan cara yang mudah dan nasabah juga menyatakan bahwa Koperasi Serba Usaha Mangarahon berbeda peranannya dengan lembaga lain karena seperti berbagai alasan nasabah di atas lembaga Koperasi Serba Usaha Mangarahon lebih berpihak pada pengusaha-pengusaha yang memiliki modal terbatas. Pernyataan yang menyatakan bahwa memang Koperasi Serba Usaha Mangarahon lah yang lebih dominan sebagai tempat lembaga untuk melakukan pinjaman bagi pengusaha kecil dan menengah ini dapat dilihat pada gambar di bawah ini:

Dari pertanyaan yang diajukan kepada 31 nasabah, diperoleh hasil dimana keseluruhan nasabah mengatakan memang Koperasi Serba Usaha Mangarahon lah yang sangat berperan dalam pengembangan usaha kecil dan menengah, sedangkan lembaga lain masih kurang memberi peranan yang aktif terhadap kemajuan para pengusaha kecil dan menengah.

Tabel 4.12

Perkembangan Usaha Nasabah Setelah Mendapatkan pinjaman Koperasi Serba Usaha Mangarahon

No Pertanyaan Tetap Meningkat Sangat meningkat Jlh Org % Jlh Org % Jlh Org %

Sumber: Data Primer diolah

Dari hasil penelitian ke-31 sampel di atas dapat dijelaskan bahwa perkembangan kehidupan para nasabah Koperasi Serba Usaha Mangarahon yang juga bergerak di bidang usaha kecil dan menengah yaitu pada omset produksi, nilai penjualan, wilayah penjualan, total laba, jumlah karyawan dan asset perusahaan dimana semuanya mengalami peningkatan. Ini berarti peranan Koperasi Serba Usaha Mangarahon berupa adanya penyuluhan-penyuluhan yang diberi kepada usaha kecil dan menengah telah berjalan baik.

Dari tabel di atas dapat dilihat secara terperinci dengan sebanyak 3,33% omset produksi yang tetap dan 80% omset produksi meningkat ini menandakan adanya perbedaan yang membawa ke arah positif mengenai perkembangan usaha antara sebelum melakukan pinjaman dan sesudah melakukan pinjaman dan hal ini juga mengartikan bahwa keberadaan Koperasi Serba Usaha Mangarahon sangat mendukung dalam usaha kecil menengah daerah sekitarnya.

4.4.6 Peranan Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar

Kabupaten Toba Samosir Bagi Rumah Tangga Nasabah.

Tabel 4.13

Perkembangan Kehidupan Rumah Tangga Nasabah Setelah Melakukan Pinjaman dari Koperasi Serba Usaha Mangarahon Kecamatan

Sigumpar Kabupaten Toba Samosir

No Pertanyaan Tetap Membaik Sangat Membaik

Jlh Org % Jlh Org % Jlh Org %

Sumber: Data Primer diolah

Seperti halnya pada perkembangan usaha dimana yang menjadi tolak ukur kemajuaannya adalah omset produksi, maka pada perkembangan rumah tangga yang menjadi tolak ukur kemajuannya dapat dilihat dari segi pendapatan rumah tangganya. Dari tabel di atas secara terperinci dapat dilihat bahwa pendapatan rumah tangga nasabah mengalami peningkatan dan persentase ini tidak jauh dengan peningkatan omset produksinya. Jika kemajuan ini terus terjadi maka tidak menutup kemungkinan, jika usaha kecil dan menengah yang ada sekarang dapat berkembang menjadi usaha besar.

4.4.7 Pendapatan Nasabah Setelah Meminjam

Seperti yang tertera di atas dimana peningkatan usaha nasabah sangat dipengaruhi oleh omset atau pendapatan nasabah karena dengan melihat pendapatan akan dapat dinilai benar tidaknya Koperasi Serba Usaha Mangarahon tersebut besar manfaatnya bagi pengusaha kecil dan menengah. Pada tabel di bawah ini dapat dinilai mengenai pendapatan pengusaha kecil dan menengah setelah melakukan pinjaman di Koperasi Serba Usaha Mangarahon Kecamatan Sigumpar Kabupaten Toba Samosir.

Tabel 4.14

Pendapatan Nasabah Setelah Melakukan Pinjaman

Pendapatan Responden Frekuensi Persen

≤ Rp. 2.000.000 -

-Rp. 2.000.001 – -Rp. 4.000.000 1 3.22%

Rp. 4.000.001 – Rp. 6.000.000 10 32,25%

Rp. 6.000.001 – Rp. 8.000.000 2 6,45%

≥ Rp. 8.000.001 18 58,06%

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan maka dapat diambil kesimpulan sebagai berikut:

1) Perkembangan Koperasi Serba Usaha Mangarahon Sigumpar meskipun pernah mengalami kendala, namun Koperasi Serba Usaha Mangarahon ini tidak hanya tinggal diam dimana Koperasi Serba Usaha Mangarahon ini tetap berusaha memperbaiki kondisi Koperasi Serba Usaha Mangarahon tersebut.

2) Latar belakang nasabah melakukan pinjaman pada Koperasi Serba Usaha

Mangarahon dikarenakan bunga yang rendah, mudah dalam prosedur peminjaman, pelayanan yang memuaskan, adanya kemudahan fasilitas apabila menunggak, dan lain sebagainya.

3) Dari hasil penelitian ke 31 sampel/nasabah, mereka mengatakan bahwa mereka merasakan peningkatan taraf hidup mereka mulai dari adanya peningkatan omset produksi, nilai penjualan, total laba, jumlah karyawan, dan asset usaha setelah peminjaman dari Koperasi Serba Usaha Mangarahon Kecamatan tersebut.