Terima Kasih Kepada Yang Terhormat

P

embimbing

:

I

bu

I

sniar

B

udiarti

,

S.E.,M.Si

P

enguji :

1. I

bu

L

inna

I

smawati S.E.,M.Si

PENGARUH LABA PER LEMBAR SAHAM DAN RASIO HUTANG

TERHADAP TINGKAT PENGEMBALIAN SAHAM PADA PERUSAHAAN

FOOD & BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2006-2010

The Influences of Earning per share and The Ratio of Debt on Stock Return In Food & Beverages

Companies Listed In Indonesian Stock Exchange

Period 2006-2010

Oleh :

Eti Jubaedah

21208042

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

Laba Per Lembar Saham merupakan Rasio keuangan yang menunjukkan berapa

besar kemampuan per lembar saham menghasilkan laba.

Rasio Hutang merupakan rasio yang mengukur kemampuan perusahaan dalam

melunasi hutang jangka panjang dan kewajiban investasi juga return yang akan

diperoleh investor dengan mengharapkan return yang lebih tinggi

Tahun

EPS

Rasio Hutang

(DER)

Return Saham

Rp

%

%

2006

52.88

119,0

41,7

2007

81.76

677,4

13,6

2008

106.92

249,1

-3,8

2009

142.95

191,7

89,2

Pada tahun 2008 DER mengalami penurunan akibat dari dampak krisis

keuangan global dimana investor enggan menanamkan modalnya

sehingga perusahaan lebih menggunakan modal sendiri dalam

menjalankan operasionalnya seperti membayar bunga hutang

.

Pada perusahaan food & beverages EPS mengalami

peningkatan pada tahun 2008 namun tidak bisa

menaikan return saham

Pada perusahaan food & beverages Rasio hutang

mengalami penurunan pada tahun 2008 namun tidak

bisa menaikan return saham

Pada perusahaan food & beverages Return saham

1. Bagaimana perkembangan Laba per lembar saham pada

perusahaan food & beverages yang terdaftar di BEI periode

2006-2010

2. Bagaimana perkembangan Rasio hutang pada perusahaan food &

beverages yang terdaftar di BEI periode 2006-2010

3. Bagaimana Tingkat pengembalian saham pada perusahaan food &

beverages yang terdaftar di BEI periode 2006-2010

4. Seberapa besar pengaruh Laba per lembar saham terhadap tingkat

pengembalian saham pada perusahaan food & beverages yang

terdaftar di BEI periode 2006-2010

5. Seberapa besar pengaruh Rasio hutang terhadap tingkat

pengembalian saham pada perusahaan food & beverages yang

terdaftar di BEI periode 2006-2010

1

. Untuk mengetahui perkembangan laba per lembar saham pada perusahaan food &

beverages yang terdaftar di BEI periode 2006-2010

2. Untuk mengetahui perkembangan Rasio Hutang pada perusahaan food &

beverages yang terdaftar di BEI periode 2006-2010

3. Untuk mengetahui perkembangan Tingkat pengembalian saham pada perusahaan

food & beverages yang terdaftar di BEI periode 2006-2010

4. Untuk mengetahui besarnya Laba per lembar saham terhadap Tingkat

pengembalian saham pada perusahaan food & beverages yang terdaftar di BEI

periode 2006-2010

5. Untuk mengetahui besarnya Rasio hutang terhadap Tingkat pengembalian saham

pada perusahaan food & beverages yang terdaftar di BEI periode 2006-2010

Sofyan

Syafri

Harahap

(2010 : 306)

•

Earning per share

adalah Rasio Keuangan yang menunjukkan berapa

besar kemampuan per lembar saham menghasilkan laba

Irham Fahmi

(2011: 62)

•

Rasio Hutang

adalah Mengukur seberapa besar perusahaan di biayai

dengan hutang

Jogiyanto

(2008:109)

Hubungan laba per lembar saham dengan Tingkat Pengembalian

Saham

Menurut Lukman Syamsudin (2011:66) :

Pada umumnya manajemen perusahaan, pemegang saham biasa dan

calon pemegang saham sangat tertarik dengan EPS.Karena hal ini

menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar

saham biasa.Para calon pemegang saham tertarik dengan EPS yang

besar, karena hal itu merupakan salah satu indikator keberhasilan suatu

perusahaan.EPS yang besar menandakan kemampuan perusahaan yang

lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar

saham.Dengan harapan investor memperoleh tingkat

return

yang

Hubungan Rasio Hutang (DER) dengan Tingkat Pengembalian

Saham

Menurut Sutrisno (2000:249) adalah sebagai berikut :

“

Dengan menggunakan dana hutang, maka apabila perusahaan

mendapatkan keuntungan yang lebih besar dan tetapnya maka

pemilik perusahaan keuntungannya akan meningkat

”

Hubungan Laba per lembar saham dan rasio hutang (DER)

dengan Tingkat Pengembalian Saham

Menurut Suad Husnan (2005:332)

“A

pabila laba penjualan saham perusahaan meningkat dan

leverage

perusahaan tersebut konstan berarti proporsi modal

pinjaman tidak berubah, hal ini berarti profitabilitas perusahaan

meningkat sehingga dampak akhirnya

adalah peningkatan

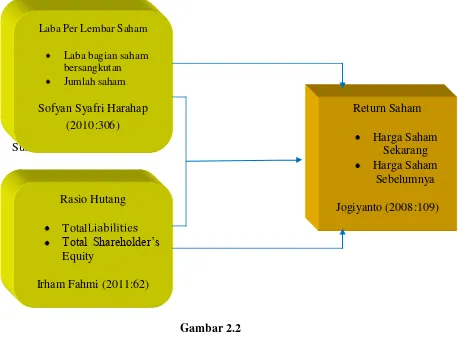

Laba Per Lembar Saham (X1)

Laba bagian saham bersangkutan

Jumlah Saham

Sofyan Syafri Harahap (2010:306)

Rasio Hutang (X2)

•

Total Liabilities

•

Total shareholder’s Equity

Irham Fahmi (2011:62

)

Return Saham (Y)

•

Harga saham sekarang

•

Harga saham sebelumnya

Jogiyanto (2008:109)

Variabel

Konsep Variabel

Indikator

Ukuran Skala

Laba per

Lembar

Saham (X1)

EPS adalah rasio keuangan

yang menunjukkan berapa

besar kemampuan per

lembar

saham

menghasilkan laba.

Sofyan

syafri

harahap

(2010:306)

•

Laba bagian saham bersangkutan

•

Jumlah Saham

Rumus :

EPS = laba bagian saham bersangkutan

Jumlah Saham

Rp

Rasio

Rasio

Hutang (X2)

Rasio

Leverage

adalah

mengukur seberapa besar

perusahaan

dibiayai

dengan hutang.

Irham Fahmi (2011:62)

•

Total Liabilities

•

Total Shareholder’s Equity

Rumus :

DER =total Liabilities X 100% total Shareholder’s Equity

%

Rasio

Return

Saham (Y)

Return saham adalah hasil

yang

diperoleh

hasil

investasi

dengan

cara

menghitung selisih saham

periode berjalan dengan

periode

sebelumnya

dengan

mengabaikan

deviden.

Jogiyanto (2008:109)

•

Harga saham sekarang

•

Harga saham sebelumnya

Rumus :

%

Rasio

Return Saham = Pi,t

–

Pi,t- 1 X 100%

Objek Penelitian

Laba per lembar saham, Rasio Hutang dan Tingkat Pengembalian Saham

Metode dan Desain Penelitian

Deskriptif dan verifikatif dengan pendekatan kuantitatif

Sumber Data

Data sekunder ,

Pooled Data (Gabungan Cross Sectional dan Time Series)

Metode Pengumpulan Data

Studi kepustakaan berupa jurnal, data di PIPM Bursa Efek Indonesia, textbook

dan penelitian terdahulu

Teknik Penentuan Data

Populasi : perusahaan food & beverage yang terdaftar di BEI periode 2006-2010

yaitu sebanyak 20 perusahaan.

Pengambilan sampel dilakukan secara purposive

sampling maka sampel yang dipilih 12 perusahaan (data Cross Section) dan 5

periode laporan keuangan (data Time Series). Total keseluruhan sampel

sebanyak 60 buah data.

Unit Penelitian

Perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia

Metode Analisis

Analisis Regresi Linear Berganda, Uji Asumsi Klasik, Analisis Korelasi Pearson,

dan Koefisien Determinasi

Hipotesis

Laba per Lembar saham dan Rasio Hutang berpengaruh secara parsial dan

simultan terhadap Tingkat pengembalian Saham pada perusahaan food &

beverages

Tahun

Laba per lembar saham

(Rp)

Perkembangan

Rp

%

2006

52.88

-

-

2007

81.76

28.88

54,61

20098

106.92

25.16

30,77

2009

142.95

36.03

33,70

2010

179.39

36.44

25,49

Max

179.39

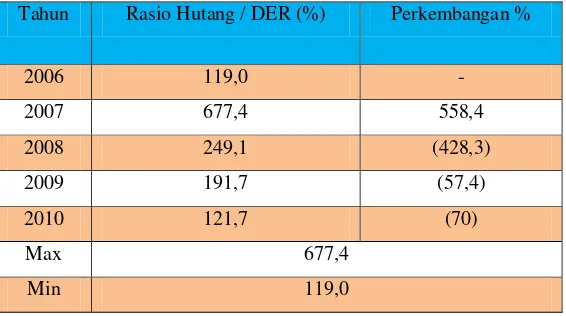

Tahun

Rasio Hutang (DER)

Perkembangan

%

%

2006

119,0

-

2007

677,4

558,4

2008

249,1

(428,3)

2009

191,7

(57,4)

2010

121,7

(70)

Max

677,4

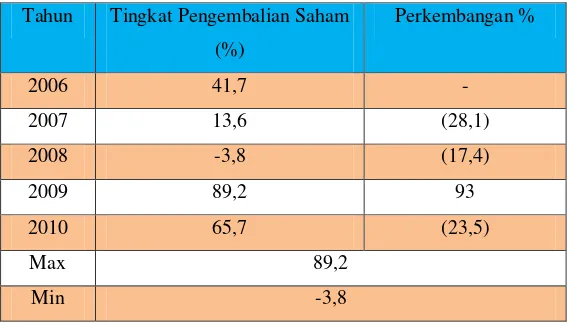

Tahun

Tingkat Pengembalian Saham

(%)

Perkembangan (%)

2006

41,7

-

2007

13,6

(28,1)

2008

-3,8

(17,4)

2009

89,2

93

2010

65,7

(23,5)

Max

89,2

1

. Uji Asumsi Klasik.

a. Uji Asumsi Normalitas

b. Uji Asumsi Multikolinieritas

Observed Cum Prob 1.0 0.8 0.6 0.4 0.2 0.0

Expect

ed Cum

Prob

1.0

0.8

0.6

0.4

0.2

0.0

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: Return_Saham

Coeffi ci entsa

.982 1.018 .982 1.018 EPS

DER Model

1

Tolerance VI F Collinearity Statistics

c. Uji Asumsi Heteroskedastisitas

Correlati ons

.133 .311 60 -.030 .820 60 Correlation Coef f icient

Sig. (2-tailed) N

Correlation Coef f icient Sig. (2-tailed)

N EPS

DER Spearman's rho

absolut _error

d. Uji Asumsi Autokorelasi

Model Summaryb

.392a .153 .124 72.35948 2.069 Model

1

R R Square

Adjusted R Square

Std. Error of the Est imat e

Durbin-Wat son

Predictors: (Constant ), DER, EPS a.

Dependent Variable: Ret urn_Saham b.

2. Analisis Regresi Linear Berganda :

Y= a+ b1X1 + b2X2

Y= 19,563 + 0,198X1 + (0,002)X2

3. Analisis Korelasi Pearson

a. Korelasi Parsial Laba per lembar saham terhadap Tingkat

Pengembalian Saham

Correlations

1.000 .385 . .003

0 57

.385 1.000 .003 .

57 0

Correlation

Significance (2-tailed) df

Correlation

Significance (2-tailed) df

Return_Saham

EPS Control Variables

DER

Return_

b. Korelasi parsial Rasio Hutang (DER) terhadap Tingkat

Pengembalian Saham

c. Korelasi Simultan Laba per lembar saham, Rasio

Hutang (DER) terhadap Tingkat Pengembalian Saham

Correlati ons 1.000 -.027 . .838 0 57 -.027 1.000 .838 . 57 0 Correlation

Signif icance (2-tailed) df

Correlation

Signif icance (2-tailed) df Return_Saham DER Control Variables EPS Return_ Saham DER

Model Summary

b.392

a.153

.124

72.35948

2.069

Model

1

R

R Square

Adjusted

R Square

Std. Error of

the Est imat e

Durbin-Wat son

Predictors: (Constant ), DER, EPS

a.

4. Koefisien Determinasi Berganda

Kd= 15,3%

Kd = (r)

2x 100 %

Model Summary

b.392

a.153

.124

72.35948

2.069

Model

1

R

R Square

Adjusted

R Square

Std. Error of

the Est imat e

Durbin-Wat son

Predictors: (Constant ), DER, EPS

a.

5,163 (F

hitung

)

F

hitung

> F

tabel

3,151 (t

hitung

)

t

hitung

> t

tabel

-0,205 (t

hitung

)

t

hitung

< t

tabel

1.

Laba per lembar saham dari tahun 2006-2010 mengalami

peningkatan ini dikarenakan karena laba bersih di perusahaan

food & beverages semakin meningkat sedangkan jumlah saham

yang beredar tetap. Ini bahwa perusahaan food & beverages telah

mampu menunjukkan kinerja yang baik.

2. Rasio Hutang dari tahun 2006-2010 mengalami fluktuasi namun

pada tahun 2008 mulai menurun ini dikarenakan perusahaan

food & beverages menggunakan modal sendiri dalam mendanai

operasionalnya.

4. Secara parsial EPS berpengaruh signifikan terhadap return saham. Besar

pengaruh laba per lembar saham dengan tingkat pengembalian saham adalah

sebesar 14,8%. terdapat kecenderungan hubungan positif yang sangat lemah

antara EPS dengan

return

saham, Artinya semakin besar laba per lembar

saham maka akan semakin meningkat return yang diperoleh investor

.

5. Secara parsial Rasio Hutang tidak berpengaruh signifikan. Besar pengaruh rasio

hutang dengan tingkat pengembalian saham adalah sebesar 0,1%. korelasi

antara DER terhadap

Return

lemah dan arah negatif, artinya jika perusahaan

memiliki rasio hutang yang tinggi maka return yang diperoleh oleh

investorpun akan kecil hal ini karena perusahaan harus membayar

kewajibannya misalnya membayar bunga atau biaya-biaya perusahaan.

6.

Secara simultan laba per lembar saham dan rasio hutang berpengaruh

1

. Bagi perusahaan food & beverages harus terus

mempertahankan kinerja perusahaannya terutama yang

berkaitan dengan EPS sehingga dengan laba per saham

yang baik akan menimbulkan kepercayaan investor untuk

menanamkan modalnya ke perusahaan tersebut.

2. Bagi perusahaan food & beverages harus terus

memperkecil nilai DER karena semakin rendah nilai DER

maka semakin kecil resiko yang dimiliki perusahaan

dalam membayar hutangnya.

4 Hubungan antara laba per lembar dengan tingkat pengembalian saham

sudah menghasilkan laba tetapi masih sangat lemah dan harus lebih

ditingkatkan lagi dalam kinerja perusahaannya agar mendapat keuntungan.

5. Hubungan antara rasio hutang dengan tingkat pengembalian sahan sangan

lemah dan arahnya pun negative maka tidak mempengaruhi tingkat

pengembalian saham tetapi baiknya perusahaan sebaiknya lebih

memperhatikan aspek DER karena didalam berinvestasi investor cendrung

memperhatikan seberapa besar tingkat kewajiban yang dimiliki oleh

perusahaan yang akan diinvestasikannya karena semakin besarnya DER

maka semakin besar resiko yang akan dihadapi oleh perusahaan termasuk

investor bila menanamkan modalnya, salah satunya resiko kebangkrutan.

6. manajemen perusahaan khusunya dibagian keuangan harus mampu

PENGARUH LABA PER LEMBAR SAHAM DAN RASIO

HUTANG TERHADAP TINGKAT PENGEMBALIAN SAHAM

PADA PERUSAHAAN FOOD & BEVERAGES YANG

TERDAFTAR DI BURSA EFEK INDONESIA

PERIODE 2006-2010

The Influence of Earning Per Share and The Ratio of Debt on Stock Return In Food & Beverages Companies Listed In Indonesian Stock Exchange

Period 2006-2010

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

ETI JUBAEDAH 21208042

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

ABSTRAK

ETI JUBAEDAH, “Pengaruh Laba PerLembar dan Rasio Hutang Terhadap

Tingkat Pengembalian Saham Pada Perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia periode 2006-2010 ”, di bawah bimbingan Isniar Budiarti, SE.,M.Si

Laba per lembar saham dan rasio hutang merupakan rasio keuangan untuk menganalisis kinerja keuangan serta prospek pertumbuhan suatu perusahaan di masa mendatang, agar para investor tertarik untuk menanamkan modalnya dengan harapan mendapatkan return yang tinggi.

Penelitian ini bertujuan untuk mengetahui laba per lembar saham, rasio hutang dan tingkat pengembalian saham, juga untuk mengetahui pengaruh laba per lembar saham dan rasio hutang terhadap tingkat pengembalian saham baik secara simultan maupun parsial pada perusahaan food beverages.

Metode penelitian yang digunakan adalah metode deskriptif dan

verifikatif. Sedangkan data yang digunakan adalah data sekunder berupa pooled

data yaitu laporan keuangan perusahaan food & beverages yang terdaftar di BEI terdiri dari data tahun 2006 sampai 2010. Pengujian statistik yang digunakan adalah analisis regresi linier berganda, uji asumsi klasik, analisis korelasi pearson, koefisien determinasi dan uji hipotesis yang dihitung secara manual dan

menggunakan aplikasi SPSS 18 for windows.

Hasil penelitian menunjukan bahwa secara parsial laba per lembar saham

berpengaruh signifikan terhadap tingkat pengembalian saham sedangkan rasio hutang (DER) tidak berpengaruh signifikan terhadap tingkat pengembalian saham.

secara simultan laba per lembar saham dan rasio hutang berpengaruh signifikan

terhadap tingkat pengembalian saham memberikan pengaruh sebesar 15,3% sisanya 84,7% adalah faktor-faktor yang tidak diteliti

iv

ABSTRACT

ETI JUBAEDAH, “The Influence of Earning Per Share and The Ratio of Debt on Stock Return In Food & Beverages Company Listed In Indonesian Stock Exchange period 2006-2010” Under the guidance of Isniar Budiarti, SE.,M.Si

Earning per share and a debt ratio of financial ratio to analyze financial performance and growth prospects of a company in the future, so investors interested to invest their capital in hopes of getting a high return.

This research aims to determine the Earning per share, Leverage Ratio and Stock Return, also to know the ifluence of Earning per share and Leverage Ratio on Srock Return to simultaneously and partially on Food & Beverages company.

The method used is descriptive method and verifikatif. While the data used are secondary data that is composed of pooled data is financial statements food & beverages company listed in idx period 2006-2010. Statistical test used is multiple linear regression analysis, the classical assumption test, pearson correlation analysis, coefficient of determination and test the hypothesis that counted manually and using SPSS 18 application for windows.

The results showed that Partially earning per share have a significant effect on stock return whereas leverage ratio (DER) is not significant effect on stock return. Simultaneously, earning per share and leverages ratio have a significant effect on stock return effect give as big as 15,3%, remainder 84,7% is not research factor.

vi

KATA PENGANTAR

Segala Puji serta syukur kehadirat Allah SWT, atas Rahmat dan Karunia-

Nya sehingga penulis dapat menyelesaikan Skripsi dengan judul “PENGARUH

LABA PER LEMBAR SAHAM DAN RASIO HUTANG TERHADAP TINGKAT PENGEMBALIAN SAHAM PADA PERUSAHAAN FOOD &

BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA (2006- 2010)”. Tidak lupa pula shalawat dan salam penulis tujukan kepada Nabi Besar Rasulullah Muhammad SAW yang telah berjuang membawa umat manusia

kepada fitrah yang benar dan jalan yang lurus.

Skripsi ini sebagai salah satu syarat yang harus dipenuhi untuk

memperoleh gelar strata1 (S1) pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia.

Penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas

Komputer Indonesia.

2. Ibu Prof. Dr.Hj. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE., M.Si., selaku Ketua Program Studi Manajemen

vii

Manajemen Fakultas Ekonomi Universitas Komputer Indonesia sekaligus

Selaku Dosen Penguji I.

4. Ibu Isniar Budiarti,SE., M.Si., selaku Dosen Pembimbing yang telah

banyak memberikan banyak pengarahan, masukan, kritik serta saran dan

waktunya hingga terselesainya skripsi ini.

5. Ibu Lita Wulantika SE., MSi. Selaku Dosen Penguji II.

6. Seluruh Staf Dosen Pengajar dan Staf Sekretariat Program Studi

Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

7. Bapak dan Ibu tersayang terimakasih atas segala cinta, do’a dan dukungan

baik moril maupun materil yang telah diberikan semoga mendapat balasan

dan pahala dari Allah SWT.

8. Buat Kakakku tersayang Siti Nurkholifah, AdiWinarno, Imron Rosyadi

makasih atas semua doa dan dukungannya dan juga buat Keponakanku

yang lucu Ikhya Khoeru Rosyadi, Dafa Akbar Rosyadi dan Arfan

Ferdiansyah yang kusayangi.

9. Buat Junaedi Abdilah yang selalu memberikan bantuan, dukungan,

semangat dan waktunya kepada penulis dalam menyelesaikan skripsi ini.

10.Seluruh staf PIPM Bursa Efek Indonesia Bandung yang telah banyak

memberikan bantuan kepada penulis.

11.Teman-teman di kelas Manajemen Keuangan dan Manajemen-I angkatan

2008 terimakasih atas kerjasama dan kebersamaannya selama ini.

12.Sahabat tercinta yang penulis sayangi Tika, Icha, Cica, Sentosa, Tini,Eris

viii

13.Serta semua pihak yang telah membantu baik secara langsung maupun

tidak langsung dalam penyusunan skripsi ini yang tidak dapat penulis

sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna serta

memperhatikan keterbatasan penguasaan ilmu, segala ketidaktelitian dan

kesalahan dalam penulisan skripsi. Untuk itu Penulis mengharapkan koreksi,

masukan atau saran serta tanggapan dari semua pihak. Penulis berharap semoga

skripsi ini dapat memberikan manfaat bagi penulis sebagai pengalaman dan bagi

pembaca.

Bandung, September 2012 Penulis

ix DAFTAR ISI

Halaman LEMBAR PENGESAHAN ... i

PERNYATAAN KEASLIAN ... ii MOTTO ... iii ABSTRACT ... iv

ABSTRAK ... v KATA PENGANTAR ... vi

DAFTAR ISI ... ix DAFTAR GAMBAR ... xiii

DAFTAR TABEL... xiv DAFTAR LAMPIRAN ... xv BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah... 10

1.2.1 Identifikasi Masalah ... 10

1.2.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan Penelitian ... 11

1.3.1 Maksud Penelitian ... 11

1.3.2 Tujuan Penelitian ... 12

1.4 Kegunaan Penelitian ... 12

1.4.1 Kegunaan Praktis... …13

x

1.5 Lokasi dan Waktu Penelitian ... 14

BAB IIKAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 16

2.1.1 Laba Per Lembar Saham (EPS) ... 16

2.1.1.1 Pengertian Laba PerLembar Saham (EPS) ... 16

2.1.1.2 Kegunaan Laba PerLembar Saham (EPS) ... 17

2.1.1.3 Faktor yang Mempengaruhi Laba PerLembar

Saham ... 18

2.1.2 Rasio Hutang ... 20

2.1.2.1 Pengertian Rasio Hutang (Leverage) ... 20

2.1.2.2 Tujuan dan Manfaat Rasio Hutang (Leverage) ... 21

2.1.2.3 Jenis-jenis Rasio Hutang (Leverage) ... 22

2.1.2.4 Debt to Equity Rasio (DER) ... 24

2.1.3 Tingkat Pengembalian Saham atau Return Saham ... 26

2.1.3.1 Komponen Return Saham ... 27

2.1.3.2 Jenis Return Saham ... 28

2.2 Kerangka Pemikiran ... 29

2.2.1 Keterkaitan Antar Variabel ... 31

2.2.1.1 Hubungan Laba Per Lembar Saham dan Rasio

Hutang (DER) dengan Tingkat Pengembalian

Saham ... 31

2.2.1.2 Hubungan Rasio Hutang dengan Tingkat

xi

2.2.1.3 Hubungan Laba Per Lembar Saham dan Rasio

Hutang (DER) dengan Tingkat Pengembalian

Saham ... 34

2.2.2 Penelitian Terdahulu ... 35

2.3 Hipotesis ... 43

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 45

3.2 Metode Penelitian ... 45

3.2.1 Desain Penelitian ... 47

3.2.2 Operasional Variabel ... 49

3.2.3 Sumber dan Teknik Penentuan Data ... 52

3.2.3.1 Sumber Data ... 52

3.2.3.2 Teknik Penentuan Data ... 52

3.2.4 Teknik Pengumpulan Data ... 56

3.2.5 Rancangan Analisis dan Pengujian Hipotesis. ... 59

3.2.5.1 Rancangan Analisis ... 59

3.2.5.2 Pengujian Hipotesis... 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ... 75

4.1.1 Sejarah Bursa Efek Indonesia ... 75

4.2 Hasil Penelitian ... 91

xii

4.3.1 Perkembangan Laba per Lembar Saham ... 92

4.3.2 Perkembangan Rasio Hutang (DER) ... 94

4.3.3 Perkembangan Tingkat Pengembalian Saham ... 97

4.4 Analisis Verifikatif ... 100

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 124

5.2 Saran ... 126

DAFTAR PUSTAKA ... 127 LAMPIRAN

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Pasar modal memiliki peran penting dalam kegiatan ekonomi suatu negara.

Di banyak negara, terutama di negara-negara yang menganut sistem ekonomi

pasar, pasar modal telah menjadi salah satu sumber kemajuan ekonomi, sebab

pasar modal dapat menjadi sumber dana alternatif bagi perusahaan. Banyak sekali

informasi yang dapat diperoleh dari pasar modal oleh para pemodal (investor),

baik informasi yang tersedia di publik maupun di informasi pribadi. Pasar modal

berperan sebagai sarana perusahaan untuk meningkatkan kebutuhan dana jangka

panjang dengan menjual saham atau mengeluarkan obligasi (Jogiyanto,2003:11).

Salah satu kelebihan pasar modal adalah kemampuannya menyediakan modal

dalam jangka panjang dan tanpa batas. Untuk membiayai investasi pada

proyek-proyek jangka panjang dan memerlukan modal yang besar, sudah selayaknya para

pengusaha menggunakan dana-dana dari pasar modal.

Bursa Efek Indonesia sebagai tempat transaksi perdagangan saham dari

berbagai jenis perusahaan-perusahaan yang ada di Indonesia. Ada beberapa jenis

pengelompokan perusahaan di Bursa Efek Indonesia berdasarkan sektor-sektor

yang dikelola. Sektor-sektor tersebut terdiri dari sektor pertanian, sektor

pertambangan, sektor industri dasar dan kimia, sektor aneka industri, sektor

industri barang konsumsi, sektor properti, sektor infrastruktur, sektor keuangan,

2

penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh

keuntungan dimasa mendatang. Investasi pada sekuritas juga bersifat liquid

(mudah berubah).Oleh karena itu, penting bagi perusahaan untuk selalu

memperhatikan kepentingan perusahaan dengan memaksimalkan laba perusahaan

dan kepentingan para pemilik modal dengan jalan memaksimalkan nilai

perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas

pelaksanaan fungsi-fungsi keuangannya. Namun tujuan perusahaan untuk

memaksimalkan laba tanpa memperhatikan nilai tambah yang diciptakan dalam

kegiatan operasional sehari-hari menjadi sulit diwujudkan pada era globalisasi ini,

karena adanya persaingan antar perusahaan yang ketat. Sudah saatnya tujuan

perusahaan berubah dari memaksimalkan nilai (value). Kondisi perusahaan yang

di nilai baik oleh investor akan memberikan sinyal yang positif bagi para investor

pasar modal yang mengakibatkan kenaikan harga saham karena meningkatnya

permintaan akan saham tersebut di pasar modal. Sutrisno (2000:2), harga saham

adalah harga yang dibentuk dari interaksi para penjual dan pembeli saham yang

dilatar belakangi oleh harapan mereka terhadap profit perusahaan. Untuk itu

investor akan memerlukan informasi yang berkaitan dengan pembentukan saham

tersebut dalam mengambil keputusan untuk menjual ataupun membeli.

Menurut investor perlu memiliki tolak ukur agar mengetahui apakah jika ia

melakukan investasi pada suatu perusaahan ia akan mendapat gain (keuntungan)

apabila sahamnya di jual. Investor dapat menggunakan tingkat imbal hasil sebagai

tolak ukur untuk melihat ekspektasi hasil suatu saham. Namun harus diperhatikan

3

diharapkan, semakin besar pula resiko yang akan dihadapi. Investor cenderung

lebih memiliki untuk berinvestasi pada investasi yang akan memberikan tingkat

keuntungan yang lebih besar dengan tingkat resiko yang sama atau dengan tingkat

keuntungan yang sama tetapi tingkat resiko yang ditanggung lebih kecil. Kondisi

terbukannya informasi bagi emiten yang demikian transparan dapat menciptakan

lingkungan bisnis yang mengarah ke informasi objektif dan mendukung

profesionalisme pengelolaan. Di sisi lain dalam kondisi yang hampir bersamaan

membuka peluang bagi berbagai pihak yang berkepentingan dalam memperoleh

informasi kinerja perusahaan yang dicerminkan melalui laporan keuangan

perusahaan.

Laporan keuangan merupakan sebuah informasi yang penting bagi investor

dalam mengambil keputusan investasi agar dapat memprediksi return saham yang

akan mereka terima. Untuk mengetahui kondisi keuangan perusahaan juga dapat

dilakukan analisis rasio keuangan, untuk membandingkan nilai sekarang dan

dimasa yang akan datang.

Analisis laporan keuangan mempunyai kegunaan yang berbeda – beda

sesuai dengan kebutuhan para pemakai. Pihak-pihak yang berkepentingan

terhadap hasil dari analisis rasio keuangan perusahaan adalah pihak intern (dari

pihak manajemen), sedangkan pihak ekstern terdiri dari para kreditur, investor

(pemegang saham), instansi pemerintah dan karyawan, sehinggga dari hasil

analisis keuangan ini dapat diambil sebuah keputusan yang tepat dalam

menghadapi kinerja perusahaan yang sekarang dan yang akan datang. Penilaian

4

keuangan emiten. Dalam melakukan penilaian suatu saham dengan menggunakan

analisis fundamental dapat digunakan teknik analisis rasio. Rasio keuangan

merupakan alat untuk menganalisis kondisi keuangan dan kinerja keuangan

perusahaan serta prospek pertumbuhan suatu perusahaan di masa mendatang. Ada

banyak macam-macam rasio keuangan, salah satu diantara rasio keuangan yang

berkaitan dalam penilaian kinerja perusahaan dalam menghasilkan laba adalah

rasio profitabilitas. Dalam penelitian ini penulis menggunakan dua rasio keuangan

yaitu rasio leverage dan rasio profitabilitas.

Salah satu rasio profitabilitas adalah earning per share (EPS). Investor

tertarik pada angka EPS karena EPS menunjukkan besarnya laba per lembar

saham yang diperoleh untuk setiap lembar saham. EPS merupakan perbandingan

antara jumlah earning dengan jumlah lembar saham yang beredar, EPS juga

merupakan rasio yang mengukur pertumbuhan dan kinerja perusahaan selama

periode tertentu. EPS merupakan rasio keuangan yang menunjukkan berapa besar

kemampuan per lembar saham menghasilkan laba.

Rasio leverage merupakan rasio yang mengukur kemampuan perusahaan

dalam melunasi hutang jangka panjang dan kewajiban investasi. Kreditur jangka

pendek tertarik pada kemampuan perusahaan melunasi hutang jangka pendek

sedangkan kreditur jangka panjang selain ingin mengetahui kemampuan

perusahaan dalam melunasi hutang jangka pendek tetapi tertarik juga pada

kemampuan perusahaan dalam melunasi hutang jangka panjang. Oleh karena itu

5

jangka panjang. Debt to equity ratio (DER) merupakan mengukur seberapa besar

perusahaan di biayai dengan hutang Irham Fahmi (2011:62).

Dalam konteks manajemen investasi, return atau tingkat keuntungan

merupakan imbalan yang diperoleh dari investasi. Return ini di bedakan menjadi

dua, pertama return yang telah terjadi (actual return) yang dihitung berdasarkan

data historis, dan kedua return yang diharapkan(expected return) akan diperoleh

investor di masa mendatang.

Tingkat keuntungan (return) merupakan rasio antara pendapatan investasi

selama beberapa periode dengan jumlah dana yang di investasikan. Pada

umumnya investor mengharapkan keuntungan yang tinggi dengan resiko kerugian

yang sekecil mungkin, sehingga para investor berusaha menentukan tingkat

keuntungan investasi yang optimal dengan menentukan konsep investasi yang

memadai. Konsep ini penting karena tingkat keuntungan yang diharapkan dapat

diukur.Dalam hal ini tingkat keuntungan dihitung berdasarkan selisih antara

capital gain dan capital loss. Rata-rata return saham biasanya dihitung dengan

mengurangkan harga saham periode tertentu dengan harga saham periode

sebelumnya dibagi dengan harga saham sebelumnya.

Kondisi tidak menguntungkan dialami perusahaan dimana perekonomian

dunia dihadapkan pada satu babak baru yaitu runtuhnya stabilitas global, seiring

dengan meluasnya krisis finansial berbagai negara. Krisis finansial global mulai

muncul sejak bulan Agustus 2007, yaitu pada saat bank terbesar di prancis BNP

6

perumahan beresiko tinggi di AS (Subprime mortgage) pembekuan ini mulai

memicu gejolak di pasar finansial dan akhirnya merambat keseluruh dunia.

Pada penghujung triwulan III 2008, intensitas krisis semakin membesar

seiring dengan bengkrutnya bank investasi terbesar di AS yaitu Lehman Brothers

yang diikuti oleh kesulitan keuangan yang semakin parah di sejumlah lembaga

keuangan berskala besar di Amerika, Eropa, Jepang. Krisis keuangan dunia

tersebut telah berimbas ke perekonomian Indonesia sebagaimana tercermin dari

gejolak di pasar modal. Indeks Harga Saham Gabungan (IHSG) pada bulan

Desember 2008 ditutup pada level 1.355,4 terpangkas hampir separuhnya dari

level pada awal tahun 2008 sebesar 2.627,3 bersamaan dengan penurunan tajam

volume perdagangan saham. fluktuasi harga minyak mentah dunia yang terjadi

pada awal tahun dan baru kembali turun menjelang akhir tahun 2008 yang berada

pada level harga UU$ 45 per barel.

Imbas krisis keuangan tersebut melanda semua sektor di Bursa Efek

Indonesia khususnya di Perusahaan Food & Beverages, dimana investor merasa

terancam dengan kondisi tersebut sehingga melakukan aksi jual besar-besaran dan

mengakibatkan harga saham mengalami penurunan. Penurunan harga saham tsb

mengakibatkan return saham yang diperoleh investor mengalami penururnan.

Perusahaan food and beverages digunakan dalam penelitian ini, saham

kelompok perusahaan makanan dan minuman lebih banyak mencuri minat para

investor karena perusahaan makanan dan minuman merupakan salah satu usaha

yang tidak pernah mati akan kebutuhan pangan yang merupakan kebutuhan pokok

7

tuntutan kebutuhan manusia yang semakin komplek dan meningkat, karena

perusahaan tersebut merupakan perusahaan yang produknya sering digunakan

oleh orang banyak dan mampu bertahan dalam kondisi kebijakan model apapun

sehingga seburuk apapun kebijakan yang dibuat hampir pasti produk perusahaan

ini tetap dibeli dan diminati oleh konsumen. Jadi, bisa dikatakan bahwa produk

tersebut sangat dibutuhkan oleh konsumen. Apabila kegiatan produksi tersebut

tersendat beberapa waktu maka hal tersebut dianggap bad news bagi perusahaan

karena proses produksinya memerlukan waktu yang relatif cepat

(www.kompas.com).

Dengan menurunnya daya beli masyarakat dapat berpengaruh terhadap

pertumbuhan industri makanan dan minuman di Indonesia.Badan Pusat Statistik

(BPS) menyebutkan, pertumbuhan industri makanan dan minuman dilihat dari

skala kecil, menengah maupun besar terus merosot. Menuru Thomas,

pertumbuhan industri makanan dan minuman di Indonesia padatahun 2006

sebesar 32%, kemudian pada tahun 2007 terjadi pertumbuhan namun hanya

sebesar 17% dan pada tahun 2008 pertumbuhan industri makanan dan minuman

mengalami penurunan sebesar 15% dibanding tahun sebelumnya.

(http://epaper.kompas.com/,12 Januari 2009)

Berdasarkan survei awal yang dilakukan oleh penulis melalui laporan

keuangan yang dilihat melalui data keuangan berupa ICMD (Indonesian Capital

Market Directory) dan sampel yang diambil 12 perusahaan yang tercatat sebagai

perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia yang

8

rata-rata EPS, DER dan return saham pada perusahaan food and beverages

[image:51.595.125.497.248.426.2]periode tahun 2006-2010.

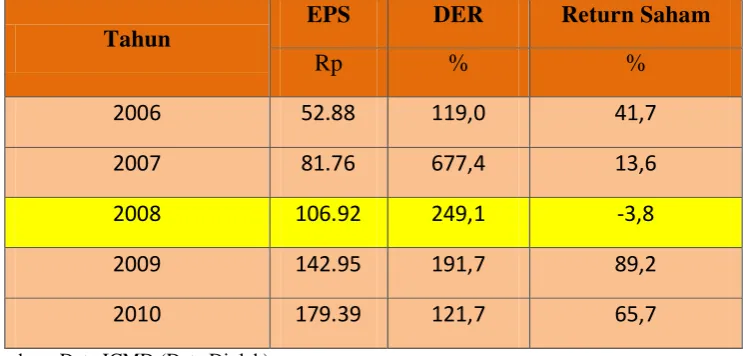

Tabel 1.1

Perkembangan Nilai Rata-rata EPS, DER, dan Return Saham

Pada Perusahaan Food & Beverages yang terdaftar di Bursa Efek Indonesia Periode 2006-2010

Tahun

EPS DER Return Saham

Rp % %

2006 52.88 119,0 41,7

2007 81.76 677,4 13,6

2008 106.92 249,1 -3,8

2009 142.95 191,7 89,2

2010 179.39 121,7 65,7

.Sumber : Data ICMD (Data Diolah)

Berdasarkan dari tabel diatas maka dapat diketahui bahwa walaupun laba

per lembar saham selalu mengalami peningkatan setiap tahunnya tetapi DER dan

return saham sebaliknya mengalami penurunan yang sangat signifikan. DER pada

tahun 2008 sebesar 677,4% turun menjadi 249,1% dan return saham yang awalnya

13,6% turun juga menjadi -3,8%. Ini disebabkan karena para investor enggan

menanamkan modalnya karena dampak dari krisis keuangan global dimana nilai

mata uang melemah sehingga perusahaan lebih menggunakan modal sendiri

dalam menjalankan operasionalnya seperti membayar biaya dan bunga.

Penurunan saham disebabkan akibat dampak dari adanya krisis keuangan

global yang berpengaruh terhadap harga saham dunia hal ini tentu saja berdampak

9

investor atas sejumlah dana yang telah diinvestasikan, banyak investor menjual

saham-sahamnya karena perusahaan food & beverages tidak mampu

menghasilkan laba yang di targetkan sehingga mengakibatkan return saham yang

diperoleh investor mengalami penururnan.

Hal ini bertentangan dengan teori yang diungkapkan oleh Lukman

Syamsudin (2011:66) menyatakan bahwa Pada umumnya manajemen perusahaan,

pemegang saham biasa dan calon pemegang saham sangat tertarik dengan EPS.

Karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar

saham biasa. Para calon pemegang saham tertarik dengan EPS yang besar, karena

hal itu merupakan salah satu indikator keberhasilan suatu perusahaan.EPS yang

besar menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan

keuntungan bersih dari setiap lembar saham. Dengan harapan investor

memperoleh tingkat return yang tinggi pula.

Teori Sutrisno (2000:249) yang menyatakan Dengan menggunakan dana

hutang, maka apabila perusahaan mendapatkan keuntungan yang lebih besar dan

tetapnya maka pemilik perusahaan keuntungannya akan meningkat.

Hal ini tak sejalan dengan kondisi yang terjadi pada perusahaan food &

beverages yang terdaftar di Bursa Efek Indonesia, yaitu pada tahun 2008 EPS

mengalami kenaikan tetapi return saham tsb turun. Selain itu DER mengalami

penurunan namun return sahampun mengalami penurunan. Adanya kontradiksi

yang terjadi antara hubungan EPS dan tingkat pengembalian saham serta

hubungan DER dan tingkat pengembalian saham yang tidak sesuai dengan teori

10

menggunakan pengukuran menggunakan rasio keuangan maka perusahaan dapat

mengetahui kinerja keuangan perusahaan serta dapat digunakan untuk menarik

investor dan kreditur yang lebih banyak. Selain itu dengan mengetahui kinerja

perusahaan baik masa ini maupun masa yang akan datang (jangka pendek dan

jangka panjang), ini merupakan informasi penting bagi pemegang saham

mengenai tingkat pengembalian saham yang akan diterima nantinya.

Berdasarkan uraian latar belakang diatas, penulis tertarik untuk

mengetahui dan mempelajari Laba per lembar saham, Rasio hutang dan tingkat

pengembalian saham pada perusahaan food & beverages yang terdaftar di BEI

melalui suatu penelitian dengan judul :“PENGARUH LABA PER LEMBAR

SAHAM DAN RASIO HUTANG TERHADAP TINGKAT

PENGEMBALIAN SAHAM PADA PERUSAHAAN FOOD & BEVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA

periode 2006-2010”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

1. Pada perusahaan food & beverages mengalami penurunan Rasio Hutang pada

tahun 2008.

2. Pada perusahaan food & beverages mengalami penurunan return saham pada

tahun 2008.

1.2.2 Rumusan Masalah

1. Bagaimana Perkembangan Laba Per Lembar Saham pada perusahaan food

11

2. Bagaimana Perkembangan Rasio Hutang pada perusahaan food &

Beverages yang terdaftar di Bursa Efek Periode 2006-2010

3. Bagaimana perkembangan Tingkat Pengembalian Saham pada perusahaan

food & Beverages yang terdaftar di Bursa Efek Indonesia Periode

2006-2010

4. Seberapa besar pengaruh Laba Per Lembar Saham terhadap Tingkat

Pengembalian Saham pada perusahaan food & Beverages yang terdaftar di

Bursa Efek Indonesia Periode 2006-2010

5. Seberapa besar pengaruh Rasio Hutang terhadap Tingkat Pengembalian

Saham pada perusahaan food & Beverages yang terdaftar di Bursa Efek

Indonesia Periode 2006-2010

6. Seberapa besar pengaruh Laba per Lembar Saham dan Rasio Hutang

terhadap Tingkat Pengembalian Saham pada perusahaan food & Beverages

yang terdaftar di Bursa Efek IndonesiaPeriode 2006-2010.

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud penelitian

Adapun maksud dari penelitian ini adalah untuk mengumpulkan data dan

informasi yang terkait yaitu mengenai pengaruh Laba per lembar saham dan Rasio

Hutang tehadap Tingkat Pengembalian Saham pada perusahaan food & Beverages

12

1.3.2 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui perkembangan Laba per lembar saham pada perusahaan

food & Beverages yang terdaftar di Bursa Efek Indonesia periode

2006-2010

2. Untuk mengetahui perkembangan Rasio Hutang pada perusahaan food &

Beverages yang terdaftar di Bursa Efek Indonesia periode 2006-2010

3. Untuk mengetahui perkembangan Tingkat Pengembalian Saham pada

perusahaan food & Beverages yang terdaftar di Bursa Efek Indonesia

periode 2006-2010

4. Untuk mengetahui besarnya Laba per lembar saham terhadap Tingkat

Pengembalian Sahampada perusahaan food & Beverages yang terdaftar di

Bursa Efek Indonesia periode 2006-2010

5. Untuk mengetahui besarnya Rasio Hutang terhadap Tingkat Pengembalian

Saham pada perusahaan food & Beverages yang terdaftar di Bursa Efek

Indonesia periode 2006-2010

6. Untuk mengetahui besarnya Laba per lembar saham dan Rasio Hutang

terhadap Tingkat Pengembalian Saham pada perusahaan food & Beverages

yang terdaftar di Bursa Efek Indonesia periode 2006-2010

1.4 Kegunaan Penelitian

Penelitian yang dilakukan diharapkan dapat berguna bagi semua pihak.

Terutama bagi pihak yang memiliki kepentingan langsung dalam permasalahan

13

1.4.1 Kegunaan Praktis

1. Perusahaan

Sebagai acuan pimpinan dan manajemen perusahaan bila kemudian hari

mengambil keputusan terhadap masalah yang penulis teliti

2. Pihak lain

Penelitian ini berguna sebagai wahana pembelajaran terutama bagi para

mahasiswa sebagai dasar pembanding dalam rangka melakukan penelitian

lebih lanjut pada bidang ini, serta bagi pihak yang memerlukan referensi

yang terkait dengan tentang Laba per lembar sahamdan Rasio Hutang

terhadap Tingkat Pengembalian Saham bagi perusahaan terkait, baik itu

sebagai bahan bacaan atau sebagai literatur.

1.4.2 Kegunaan Akademis

1. Penulis

Sebagai sarana penambah wawasan ilmu pengatahuan dibidang

menejemen keuangan mengenai Laba per lembar saham, rasio hutang dan

Tingkat Pengembalian Saham dan pula sebagai bahan pembanding antara

teori yang pernah diperoleh selama mengikuti perkuliahan dengan di

lapangan.

2. Peneliti lain

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi bagi

peneliti selanjutnya khususnya mengenaiLaba per lembar saham dan Rasio

Hutang terhadap Tingkat Pengembaliansaham dan agar dapat dijadikan

14

3. Perkembangan ilmu manajemen

Diharapkan dapat dijadikan sebagai pembanding antara ilmu-ilmu

menajemen dengan keadaan yang terjadi dilapangan sehingga dengan

adanya pembanding tersebut akan dapat memajukan ilmu manajemen yang

sudah ada untuk diterapkan pada dunia secara nyata.

1.5 Lokasi Penelitian dan waktu

Penelitian dilakukan di 12 perusahaan pada perusahaan food & Beverages

yang terdaftar di Bursa Efek Indonesia (2006-2010). Untuk memperoleh data dan

informasi yang dibutuhkan dalam penyusunan penelitian ini, penulis melakukan

penelitian yang terkait dengan data laporan keuangan perusahaan food &

beverages yang terdaftar di Bursa Efek Indonesia (2006-2010) pengambilan data

melalui Bursa Efek Indonesia yang beralamat di Jalan Jl. Veteran No. 10,

Bandung tlp (022) 421-4349 faks (022) 421-4359 email:

[email protected]. dan melalui website www.idx.co.id berikut adalah jadwal pelaksanaan

15

Tabel 1.2

Jadwal Kegiatan Penelitian

No. Jadwal

Kegiatan

Bulan Februari 2012-Juli 2012 Minggu Ke

Minggu Ke Minggu Ke Minggu Ke Minggu Ke Minggu Ke Minggu Ke

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1. Pra Survei

a. Persiapan judul b.Persiapan teori c. Pengajuan judul

penelitian

d.Menentukan tempat

penelitian

2. Usulan penelitian

3. Pengumpulan data

4. Pengolahan data

5. Penyusunan laporan

16 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Laba Per Lembar Saham (EPS)

2.1.1.1 Pengertian Laba Per Lembar Saham (EPS)

EPS merupakan rasio keuangan yang digunakan investor untuk

menganalisis kemampuan perusahaan dalam menghasilkan laba berdasarkan

saham yang dimiliki. Komponen penting yang harus diperhatikan dalam analisis

perusahaan adalah laba per lembar saham atau dikenal sebagai Earning per Share

(EPS). Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih

perusahaan yang siap dibagikan bagi semua pemegang saham

perusahaan.Besarnya EPS suatu perusahaan bisa diketahui dari informasi laporan

keuangan perusahaan. Meskipun beberapa perusahaan tidak mencantumkan

besarnya EPS perusahaan bersangkutan dalam laporan keuangannya, tetapi

besarnya EPS suatu perusahaan bisa kita hitung berdasarkan informasi laporan

neraca dan laporan rugi laba perusahaan. EPS pada umumnya digunakan para

pemegang saham untuk mengetahui seberapa besar keuntungan yang diperoleh

per lembar saham. EPS yang tinggi merupakan daya tarik bagi investor. Semakin

tinggi EPS, maka kemampuan perusahaan untuk memberikan pendapatan kepada

pemegang sahamnya semakin tinggi Earning Per Share menggambarkan jumlah

17

Menurut Sofyan Syafri Harahap (2010:306) menyatakan bahwa:

”EPS adalah rasio keuangan yang menunjukkan berapa besar kemampuan

per lembar saham menghasilkan laba”

Menurut Irham Fahmi (2011:138) menyatakan bahwa :

”EPS adalah bentuk pemberian keuntungan yang diberikan kepada para

pemegang saham dari setiap lembar saham yang dimiliki”

Menurut Lukman Syamsudin (2011:66) menyatakan bahwa :

“Pada umumnya manajemen perusahaan, pemegang saham biasa dan calon

pemegang saham sangat tertarik dengan EPS.Karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa.Para calon pemegang saham tertarik dengan EPS yang besar, karena hal itu merupakan salah satu indikator keberhasilan suatu perusahaan. EPS yang besar menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham.Dengan

harapan investor memperoleh tingkat return yang tinggi pula.”

Berdasarkan pengertian diatas, maka dapat disimpulkan bahwa earning

per share adalah rasio yang menunjukkan seberapa besar keuntungan yang akan

diperoleh investor atau pemegang saham untuk setiap per lembar saham yang

beredar selama suatu periode tertentu. Rasio ini dihitung dari pembagian laba

bersih dengan jumlah saham yang beredar.

2.1.1.2 Kegunaan Laba Per Lembar Saham (EPS)

Earning per share merupakan alat untuk mengukur keberhasilan

manajemen dalam mencapai keuntungan bagi para pemilik perusahaan.EPS

menunjukan tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu

diraih perusahaan pada saat menjalankan operasinya.Laba per lembar saham

18

umumnya terhadap korelasi yang kuat antara pertumbuhan laba dan pertumbuhan

harga saham.

Bagi para investor informasi EPS dapat menggambarkan prospek earning

perusahaan di masa depan (Tandelilin, 2010:365). Laba per lembar saham juga

dapat digunakan sebagai suatu ukuran secara luas dalam penaksiran nilai saham

biasa oleh manajemen maupun pemegang saham selain itu EPS juga dapat

digunakan untuk mengevaluasi kinerja operasi dan profitabilitas suatu perusahaan

Rasio ini dapat dirumuskan menurut Sofyan Syafri Harahap (2010:305)

sebagai berikut:

2.1.1.3 Faktor yang mempengaruhi Laba Per Lembar Saham (EPS)

Perusahaan dapat melakukan tindakan antisipasi dalam meningkatkan nilai

per lembar sahamnya.Pertama, perusahaan dapat melakukan penahanan laba.

Dengan cara ini nilai ekuitas pemilik akan meningkat, dengan kondisi tidak terjadi

perubahan dalam jumlah lembar saham yang beredar. Hal ini mengasumsikan laba

yang ditahan dapat digunakan seefektif ekuitas pemilik sebelumnya, dengan kata

lain pengembalian atas ekuitas pemilik dapat dipertahankan. Kedua, untuk

memperoleh pertumbuhan nilai buku per lembar saham adalah dengan cara

membeli kembali saham perusahaan pada harga yang lebih rendah dari pada nilai

19

Dapat disimpulkan bahwa ada beberapa cara yang dapat dilakukan oleh

perusahaan agar nilai earning per share meningkat tanpa merubah jumlah saham

yang beredar. Dengan cara tersebut maka kinerja perusahaan dimata para calon

investor menjadi baik dan sehat, sehingga investor berminat untuk membeli

saham perusahaan tersebut.

Menurut Weston dan Eugene (1993 : 23-25) faktor penyebab kenaikan dan

penurunan laba per saham:

Kenaikan laba per lembar saham disebabkan karena :

1. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap.

2. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun.

3. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4. Persentase kenaikan laba bersih lebih besar daripada persentase kenaikan

jumlah lembar saham biasa yang beredar.

5. Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar

daripada persentase penurunan laba bersih.

Sedangkan penurunan laba per saham dapat disebabkan karena :

1. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik.

2. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap.

3. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik.

4. Persentase penurunan laba bersih lebih besar daripada persentase

penurunan jumlah lembar saham biasa yang beredar.

5. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar

20

Jadi bagi suatu badan usaha nilai laba per saham akan meningkat apabila

persentase kenaikan laba bersihnya lebih besar daripada persentase kenaikan

jumlah lembar saham biasa yang beredar.

2.1.2 Rasio Hutang (Leverage)

2.1.2.1 Pengertian Rasio Hutang (Leverage)

Rasio hutang atau rasio leverage yang biasa dikenal dengan rasio

solvabilitas, menurut para pakar adalah sebagai berikut:

Sedangkan menurut Irham Fahmi (2011:62): “Rasio leverage adalah

mengukur seberapa besar perusahaan dibiayai dengan utang”.

Menurut Sofyan Syafri Harahap (2010:306) : “Rasio leverage adalah

melihat seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan

kemampuan perusahaan yang digambarkan oleh modal (equity)”.

Menurut Brigham dan Houston (2010:140) rasio leverage merupakan

“rasio yang mengukur sejauh mana perusahaan menggunakan pendanaan melalui

utang (financial leverage)”.

Penggunaan utang yang terlalu tinggi akan membahayakan perusahaan

karena perusahaan akan masuk kategori extreme leverage (utang ekstrem) yaitu

perusahaan akan terjebak dalam tingkat utang yang tinggi dan sulit untuk

melepaskan beban utang tersebut. Karena itu sebaiknya perusahaan harus

menyeimbangkan berapa utang yang layak diambil dan dari mana sumber yang

21

2.1.2.2Tujuan dan Manfaat Rasio Hutang (Leverage)

Menurut Kasmir (2011:153-154) tujuan perusahaan dengan menggunakan

rasio hutang (leverage) yakni :

1. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak

lainnya (kreditor).

2. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang

bersifat tetap (seperti angsuran pinjaman termasuk bunga).

3. Untuk menilai keseimbangan antara nilai aktiva khususnya aktiva tetap

dengan modal.

4. Untuk menilai seberapa besar aktiva perusahaan dibiayai oleh utang.

5. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap

pengelolaan aktiva.

6. Untuk menilai atau mengukur berapa bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang jangka panjang.

7. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat

sekian kalinya modal sendiri yang dimiliki.

Sementara itu, manfaat rasio solvabilitas atau leverage ratio adalah :

1. Untuk menganalisis kemampuan posisi perusahaan terhadap kewajiban

kepada pihak lainnya.

2. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva

tetap dengan modal.

22

4. Untuk menganalisis seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva.

5. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal

sendiri yang dijadikan jaminan utang jangka panjang.

6. Untuk menganalisis berapa dana pinjaman yang segera akan ditagih ada

terdapat sekian kalinya modal sendiri.

2.1.2.3Jenis-jenis Rasio Hutang (Leverage)

Menurut Irham Fahmi (2011:127) jenis-jenis rasio yang ada dalam rasio

hutang (leverage) antara lainnya :

1. Debt to Total Assets atau Debt Ratio

Dimana rasio ini disebut juga sebagai rasio yang melihat perbandingan

utang perusahaan, yaitu diperoleh dari perbandingan utang

perusahaan,yaitu diperoleh dari perbandingan total utang dibagi dengan

total asset.

Rumus Debt to Total Assets atau Debt Ratio

2. Debt to equity ratio

Mengenai Debt to equity ratio ini Joel G.Siegel dan Jae K.Shim

mendefinisikannya sebagai “ukuran yang dipakai dalam menganalisis

laporan keuangan untuk memperlihatkan besarnya jaminan yang tersedia

23

Keterangan : = Total Modal Sendiri

3. Time interest earned

Time interest earned disebut juga dengan rasio kelipatan. Rumus Time

interest earned :

Keterangan :

= Laba sebelum pajak

dan pajak

= Beban Bunga

4. Cash Flow Coverage

Adapun rumus Cash Flow Coverage adalah

5. Long – Term Debt to Total Capitalization

Long – Term Debt to Total Capitalization disebut juga dengan utang

jangka panjang/total kapitalisasi.long term debt merupakan sumber dana

pinjaman yang bersumber dari utang jangka panjang, seperti obligasi dan

sejenisnya.

24

Keterangan :long term debt = Utang jangka panjang

6. Fixed Charge Coverage

Fixed Charge Coverage disebut juga dengan rasio menutup beban tetap.

Rumus :

7. Cash Flow Adequancy

Cash Flow Adequancy disebut juga dengan rasio kecukupan arus kas.

Rumus :

Dalam penelitian ini jenis rasio hutang yang digunakan oleh penulis adalah

Debt to Equity Ratio rasio yang membandingkan total hutang dengan modal.

2.1.2.4Debt to Equity Ratio (DER)

Adapun pengertian Debt to equity ratio (DER) akan dijelaskan pada

pembahasan ini.

Menurut Suad Husnan (2004:70) menjelaskan bahwa “debt to equity ratio

menunjukan perbandingan antara hutang dengan modal sendiri.”

Menurut Robert Ang (1997) DER dapat digunakan untuk melihat struktur

modal suatu perusahaan karena DER yang tinggi menandakan srtuktur

permodalan usaha lebih banyak memanfaatkan hutang – hutang relatif terhadap

25

karena perusahaan dalam operasi relatif tergantung terhadap hutang dan

perusahaan memiliki kewajiban untuk membayar bunga hutang akibatnya para

investor cenderung menghindari saham – saham yang memiliki nilai DER yang

tinggi.

Namun, penggunaan hutang tidak selalu berdampak negatif bagi

perusahaan karena pada kondisi tertentu penggunanaan hutang.Perusahaan dengan

hutang yang kecil sekilas terlihat menguntungkan namun hal ini tidaklah benar,

kita perlu mempertimbangkan jumlah uang yang telah diinvestasikan oleh

pemegang saham. Sedangkan perusahaan yang dalam operasinya menggunakan

hutang akan memiliki EBIT yang sama dalam setiap kondisi. Walaupun dalam

penggunaan hutang ini perusahaan akan dikenakan bunga dalam kondisi usahanya

namun bunga ini akan dikurangkan dengan EBIT untuk mendapatkan laba kena

pajak. Bunga ini juga dapat menjadi pengurang pajak, penggunaan utang akan

mengurangi kewajiban pajak dan menyisakan laba operasi yang lebih besar bagi

investor perusahaan.

Rasio ini menggambarkan perbandingan utang dan ekuitas dalam

pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan

tersebut untuk memenuhi seluruh kewajibannya.

Menurut Irham Fahmi (2011:128) Rumus Debt to equity ratio:

26

2.1.3 Tingkat Pengembalian Saham atau Return saham

Tingkat keuntungan (return) merupakan rasio antara pendapatan investasi

selama beberapa periode dengan jumlah dana yang diinvestasikan. Pada umumnya

investor mengharapkan keuntungan yang tinggi dengan resiko kerugian yang

sekecil mungkin, sehingga para investor berusaha menentukan tingkat keuntungan

investasi yang optimal dengan menentukan konsep investasi yang memadai.

Konsep ini penting karena tingkat keuntungan yang diharapkan dapat diukur.

Dalam hal ini tingkat keuntungan dihitung berdasarkan selisih antara capital gain

dan capital loss. Rata-rata return saham biasanya dihitung dengan mengurangkan

harga saham periode tertentu dengan harga saham periode sebelumnya dibagi

dengan harga saham sebelumnya. Dalam penelitian ini return saham diukur

berdasarkan harga saham awal tahun 2006 sampai dengan harga saham akhir

tahun 2010. Faktor yang mempengaruhi return suatu investasi meliputi faktor

internal perusahaan dan faktor eksternal. Faktor internal perusahaan meliputi

kualitas dan reputasi manajemen, struktur permodalan, struktur hutang, tingkat

laba yang dicapai dan kondisi intern lainnya di dalam perusahaan.

Menurut Jogiyanto (2008:109) :

“Return suatu saham adalah hasil yang diperoleh hasil investasi dengan

cara menghitung selisih saham periode berjalan dengan periode

sebelumnya dengan mengabaikan deviden”

Menurut Abdul Halim (2003:30):

27

Berdasarkan pengertian diatas maka didapat kesimpulan bahwa return

saham adalah pengembalian atas investasi yang akan diterima investor dimasa

yang akan datang.

2.1.3.1Komponen Return Saham

Komponen return terdiri dari 2 jenis yaitu: current income (pendapatan

lancar) dan capital gain (keuntungan selisih harga).

1. Current income merupakan keuntungan yang diperoleh melalui

pembayaran yang bersifat periode seperti pembayaran bunga deposito,

bunga obligasi, dividen dan sebagainya. Disebut sebagai pendapatan

lancar, maksudnya adalah keuntungan yang diterima biasanya dalam

bentuk kas atau setara kas, sehingga dapat diuangkan secara cepat, seperti

bunga / jasa giro dan dividen tunai. Dan yang setara kas adalah saham

bonus atau dividen saham yaitu dividen yang dibayarkan dalam bentuk

saham dan dapat dikonversi menjadi uang kas.

2. capital gain, yaitu keuntungan yang diterima karena adanya selisih antara

harga jual dengan harga beli saham dari suatu instrumen investasi. Capital

gain sangat tergantung dari harga pasar instrumen investasi, yang berarti

bahwa instrumen investasi harus diperdagangkan di pasar. Dengan adanya

perdagangan maka akan timbul perubahan nilai suatu instrumen investasi

yang memberikan capital gain. Besarnya capital gain dilakukan dengan

analisis return historis yang terjadi pada periode sebelumnya, sehingga

dapat ditentukan besarnya tingkat kembalian yang diinginkan

28

2.1.3.2 Jenis Return Saham

MenurutJogiyanto (2003:109-110) return saham dibedakan menjadi 2

yaitu:.

1. Return realisasi (realized return)

Return realisasi merupakan return yang telah terjadi. Return realisasi

dihitung berdasarkan data historis. Return realisasi penting karena

digunakan sebagai salah satu pengukur kinerja dari perusahaan.

Returnhistoris ini juga berguna sebagai dasar penentuan return ekspektasi

(expected return) dan risiko di masa mendatang.

2. Return ekspektasi (expected return)

Return ekspektasi (expected return) adalah return yang diharapkan akan

diperoleh oleh investor di masa mendatang. Berbeda dengan return

realisasi yang sifatnya sudah terjadi, return ekspektasi sifatnya belum

terjadi.

Rumus untuk menghitung estimasi hasil yang diharapkan (expected

return) menurut Sunariyah (2000) dapat dilihat sebagai berikut :

Keterangan :

Div = Dividen yang diharapkan per lembar saham (DPS)

Pt = harga yang diharapkan periode tahun sekarang

29

Formulasi dari return menurut Jogiyanto (2003:434)adalah sebagai

berikut:

Dimana:

t i

R, = return sesungguhnya yang terjadi untuk sekuritas ke-i pada

periode peristiwa ke-t.

t i

P, = harga sekarang relative

1 ,t i

P = harga sebelumnya

Dapat ditarik kesimpulan bahwa return yang dapat diperoleh atas investasi

pada saham biasa terdiri dari dua komponen, yaitu:

1 Capital gain (loss), merupakan selisih untung (rugi) dari harga investasi

sekarang relatif dengan harga periode yang lalu.

2 Yield, merupakan persentase penerimaan kas periodik terhadap harga

investasi periode tertentu dari suatu investasi.