DAFTAR RIWAYAT HIDUP

Nama Lengkap : Elsa La Rose Mulyana Tempat, Tanggal Lahir : Bandung, 07 Januari 1995 Alamat : Jalan Cibarengkok 242/182c

Rt : 05/07 Sukajadi, Bandung 40162 Jenis Kelamin : Perempuan

Agama : Islam

Status : Belum Menikah Tinggi / Berat Badan : 162cm / 60kg Program Studi : Akuntansi S1 Fakultas : Ekonomi Semester : 8 (Delapan) Telepon : 0858-6079-4211

e-mail : [email protected]

A. Formal

1. Universitas Komputer Indonesia – Lulus tahun --

2. SMA Badan Perguruan Indonesia (BPI) 1 Bandung – Lulus tahun 2012 3. SMP Negeri 40 Bandung – Lulus tahun 2009

4. SD Negeri Sejahtera 7 Bandung – Lulus tahun 2006 B. Non Formal

1. Mengikuti Bimbingan Belajar Broadcasting bersertifikat (2009) 2. Mengikuti Bimbingan Belajar Fotografi bersertifikat (2010) 3. Mengikuti Olimpiade Biologi (2011)

4. Mengikuti Bimbingan Belajar Dasar Alat Musik Biola dan Piano (2013-2014) 5. Mengikuti Pelatihan Brevet A & B di Tax Center UNIKOM (2014)

6. Mengikuti bimbingan belajar TOEFL di LBPP LIA (2015)

DATA PRIBADI

1. Mampu berbicara dengan baik 2. Mampu bekerja dalam kelompok 3. Mampu mempelajari hal baru

4. Mampu mengoperasikan software komputer : Microsoft Office

Adobe Photoshop Corel Draw

Sonic Foundry Sound Forge MyOB

Accurate AutoCad 10

5. Mampu berbicara dalam bahasa inggris (Pasif) 6. Mampu bersosialisasi dengan baik

1. Menjadi Kepala Divisi kewarganegaraan pada OSIS SMA tahun 2009 2. Menjadi Pemain Angklung pada Saung Budaya UNIKOM 2014 3. Menjadi Sekretaris 2 PROTOKOLER Mahasiswa UNIKOM 2015 4. Menjadi Ketua PROTOKOLER Mahasiswa UNIKOM 2015-2016

1. Tenaga Pengajar di Bimbingan Belajar Andalusia Periode : Desember 2014 – Februari 2015

Posisi : Pengajar SD dan SMP

2. Praktek Kerja Lapangan di PT. INTI Periode : September 2015 – Oktober 2015

KEMAMPUAN

PENGALAMAN ORGANISASI

Posisi : Bagian Keuangan Divisi Project 2

3. Tenaga Kerja Lepas di PT. Talent Source Bandung Periode : Agustus 2015 – November 2015

Posisi : Drafter (Pembuat design gedung/tempat pada aplikasi AutoCad dan penginputan data ke kertas kerja)

Demikian Daftar Riwayat Hidup yang saya buat dengan sebenar-benarnya dan tanpa paksaan atau tekanan dari siapapun.

Bandung, Agustus 2016

PENGARUH UKURAN PERUSAHAAN DAN PERSISTENSI

LABA TERHADAP

EARNING RESPONSE

COEFFICIENT

(ERC)

(Studi Kasus pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

THE INFLUENCE OF FIRM SIZE AND EARNING PERSISTENCE

TO EARNING RESPONSE COEFFICIENT (ERC)

(Case Study of Manufacturing Company of Based Industry and Chemistry Sector Listed in Indonesia Stock Exchange Period 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Program Strata 1 Guna Memperoleh Gelar Sarjana Ekonomi

Pada Program Studi Akuntansi

Oleh :

Elsa La Rose Mulyana 21112206

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS KOMPUTER INDONESIA

v

Assalamu’alaikum Warrahmatulahi Wabarrakatuh.

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan karunia-Nya. Shalawat serta salam semoga tercurahkan kepada Nabi Muhammad SAW, tak lupa kepada keluarga, sahabat, beserta seluruh umatnya hingga akhir zaman. Atas izin Allah penulis dapat menyelesaiakan penyusunan Skripsi

“PENGARUH UKURAN PERUSAHAAN DAN PERSISTENSI LABA

TERHADAP EARNING RESPONSE COEFFICIENT”. Tidak lupa terima kasih kepada pembimbing sekaligus dosen wali penulis Dr. Surtikanti S.E., M.Si., Ak., CA yang telah meluangkan waktu dan memberi pengarahan dalam menyelesaikan usulan penelitian ini.

vi

Penulis menyadari bahwa laporan ini tidak akan bisa terselesaikan tanpa adanya bimbingan, dorongan, nasehat, doa, dan bantuan dari berbagai pihak yang terkait, oleh karena itu penulis ingin mengucapkan terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Siti Kurnia Rahayu, S.E., M.Ak., Ak., CA selaku Ketua Program Studi Akuntansi.

4. Adi Rachmanto, S.Kom., M.Kom selaku Sekretaris Program Studi Akuntansi. 5. Sri Dewi Anggadini, SE., M.Si., Ak., CA selaku Penguji Pertama.

6. Lilis Puspitawati, SE., M.Si., Ak., CA selaku Penguji Kedua.

7. Orang Tua tercinta, Ibu Rose dan Papap Dedi Mulyana, Adik-adikku, Rendy Indracahya (alm.), Fanie Puspitasari dan Windy Magistra serta keluarga yang selalu memberikan dukungan baik secara moril maupun materil, juga atas do’a dan cinta kasihnya yang tiada henti untuk penulis.

8. Segenap staff dosen Fakultas Ekonomi khususnya Program Studi Akuntansi dan staff Sekretariat Program Studi Akuntansi yang telah banyak membantu, serta memberikan masukan dalam penyusunan penelitian ini.

vii

10. Radix Primaria, yang selalu menemani dan mendukung penulis dalam penyelesaian penelitian ini.

11. Sahabat-sahabatku tercinta Faze Septa, Sisca Rhosyta, M. Syahmi A, Imas Masruroh, Fitriyani Sudarman, Mia Monika, Resti Ayu yang selalu menenangkan, memberi masukan, menangis, bergembira bersama saat proses penulisan penelitian ini.

12. Teman-teman seperjuangan di Protokoler Mahasiswa UNIKOM angkatan 4. 13. Serta teman-teman yang selalu memotivasi saya agar selalu bersemangat

mengerjakan Skripsi ini terutama untuk anak kelas AK-1 angkatan 2012. Semoga Allah SWT membalas segala kebaikan dari semua pihak yang tersebut di atas serta pihak lain yang tidak bisa disebutkan satu per satu dalam menyusun Skripsi ini.

Allhamdulillahirabbil’alamiin,

Wassalamualaikum Warrahmatulahi Wabarrakatuh.

Bandung, Agustus 2016 Penulis,

viii

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 12

2.1.1 Ukuran Perusahaan ... 12

2.1.1.1 Pengertian Ukuran Perusahaan ... 12

2.1.1.2 Indikator Ukuran Perusahaan ... 13

2.1.1.3 Klasifikasi Ukuran Perusahaan ... 14

2.1.2 Persistensi Laba ... 15

2.1.2.1 Pengertian Persistensi Laba ... 15

ix

2.1.3.1 Pengertian Earning Response Coefficient (ERC) ... 17

2.1.3.2 Indikator Earning Response Coefficient (ERC) ... 18

2.2 Kerangka Pemikiran ... 21

2.2.1 Pengaruh Ukuran Perusahaan terhadap ERC ... 21

2.2.2. Pengaruh Persistensi Laba terhadap ERC ... 23

2.3 Hipotesis ... 24

BAB III METODE PENELITIAN 3.1Metode Penelitian yang Digunakan ... 26

3.2Operasionalisasi Variabel ... 28

3.3Sumber Data dan Teknik Pengumpulan Data ... 30

3.3.1 Sumber Data ... 30

3.3.2 Teknik Pengumpulan Data ... 31

3.4Populasi, Penarikan Sampel dan Tempat serta Waktu Penelitian ... 33

3.4.1 Populasi ... 33

3.5.2.3 Uji Heteroskedastisitas ... 43

3.5.2.4 Uji Autokorelasi ... 44

3.5.3 Analisis Regresi Linier Berganda ... 45

3.5.4 Analisis Koefisien Korelasi Pearson ... 47

3.5.5 Analisis Koefisien Determinasi ... 49

x

3.6.1 Uji Hipotesis ... 50

3.6.2 Pengujian Secara Parsial (Uji t) ... 50

3.6.3 Menggambar Daerah Penerimaan dan Penolakan Hipotesis ... 52

3.6.4 Penarikan Kesimpulan ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Hasil Penelitian ... 54

4.1.1 Hasil Analisis Deskriptif ... 54

4.1.1.1 Analisis Deskriptif Variabel Ukuran Perusahaan ... 55

4.1.1.2 Analisis Deskriptif Variabel Persistensi Laba ... 60

4.1.1.3 Analisis Deskriptif Variabel Earning Response Coefficient ... 65

4.1.2 Hasil Analisis Verifikatif ... 69

4.1.2.1 Uji Asumsi Klasik ... 70

4.1.2.1.1 Uji Normalitas ... 70

4.1.2.1.2 Uji Multikolinearitas ... 72

4.1.2.1.3 Uji Heteroskedastisitas ... 73

4.1.2.1.4 Uji Autokorelasi ... 75

4.1.2.2 Uji Regresi Linier Berganda ... 76

4.1.2.3 Analisis Korelasi ... 78

4.1.2.4 Analisis Koefisien Determinasi ... 80

4.1.2.5 Pengujian Hipotesis ... 82

4.2Pembahasan ... 86

4.2.1 Pengaruh Ukuran Perusahaan terhadap Earning Response Coefficient ... 86

4.2.2 Pengaruh Persistensi Laba terhadap Earning Response Coefficient ... 88

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 90

5.2 Saran ... 91

xi

5.2.2 Saran Akademis ... 92

93 DAFTAR PUSTAKA

A. Zubaidi, Indra, Agus, Zahron dan Ana, Rosianawati. 2011. Analisis Faktor-faktor yang Mempengaruhi Earnings Response Coefficient (ERC): Studi pada Perusahaan Properti dan Real Estate yang Terdaftar di Bursa Efek Indonesia. Jurnal Akuntansi dan Keuangan. 16, (1), 1-22.

Ahmed, Riahi dan Belkaoui. 2007. Teori Akuntansi. Jakarta : Salemba Empat Ali, A. Dan P. Zarowin. 1992. Permanent vs. Transitory Components of Annual

Earnings and Estimation Error in Earning Response Coefficients. Journal of Accounting and Economics, 15, 249-64

Ardi Murdoko Sudarmadji dan Lana Sularto, 2007. Pengaruh Ukuran Perusahaan, Profitabilitas, leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan, Proceeding PESAT, Volume 2.

Bambang Riyanto. 2008. Dasar-dasar Pembelanjaan Perusahaan, Edisi 4. Yogyakarta: Yayasan Penerbit Gajah Mada.

_______. 2011. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE. Bungin, Burhan. 2009. Penelitian Kualitatif. Jakarta : Kencana.

Cho, L.Y., and K. Jung. 1991. Earnings Response Coefficients: A Synthesis of Theory and Empirical Evidence. Journal of Accounting Literature, Vol.10. pp 85-116.

Collins D.W. and S.P. Kothari 1989. An analysis of intemporal and cross sectional determinant of earning response coefficient. Journal of Accounting and Economics. 11: 143-181.

Dadang Sunyoto, 2013, “Teori, Kuesioner dan Proses Analisis Data Perilaku Organisasional” Jakarta : CAPS

Delvira, Maisil dan Nelvirita. 2013. Pengaruh Risiko Sistematik, Leverage dan Persistensi Laba terhadap Earnings Response Coefficient (ERC). Journal Warwick Research Archives, Vol. 1, No. 1 Hal 129 – 153.

Djam'an Satori, Komariah Aan. 2011. Metode Penelitian Kualitatif. Alfabeta: bandung

Erna Setiawati dan Nursiam. 2014. Analisa Pengaruh Ukuran Perusahaan, Pertumbuhan dan Profitabilitas Perusahaan Terhadap Koefisien Respon Laba. ISBN: 978-602-70429-1-9, Hlm. 175-188.

Erlina, Sri Mulyani. 2007. Metodologi Penelitian Bisnis : Untuk Akuntansi dan Manajemen, Cetakan Pertama USU Press, Medan.

Etty Murwaningsari. 2009. Hubungan Corporate Governance, Corporate Social Responsibilities dan Corporate Financial Performance Dalam Satu Continuum. Jurnal Akuntansi Dan Keuangan, Vol. 11, No. 1, Mei 2009: 30- 41.

Hartono Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE

_______. 2010. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE

Husein Umar. 2011. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Jakarta: Rajawali Pers.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan, per 1 Juli 2009. Jakarta: Salemba Empat

_______. 2011. PSAK (Pernyataan Standar Akuntansi Keuangan), Edisi Ke Delapan. Yogyakarta : BPFE.

Imam Ghozali. 2006. Aplikasi Analisis Multivariat Dengan Program SPSS, Cetakan Keempat. Semarang: Badan Penerbit Universitas Diponegoro. Jogiyanto Hartono. 2008. Teori Portofolio Dan Analisis Investasi . Yogyakarta:

BPFE.

_______. 2010. Analisis & Disain. Yogyakarta : Penerbit Andi.

Jumingan. 2011. Analisa Laporan Keuangan, cetakan keempat. Bandung: Bumi Aksara.

Kallapur S. & Trombley, M. A. 1999. The Association Between Investment Opportunity Set Proxies and Relized Growth. Journal of Business Finance & Accounting, 26 (3) &(4) , 505-519.

_______. 2001. The Investment Opportunity Set : Determinants, Consequences and Measurement. Managerial Finance Volume 27 Number 3

Kieso, Donald, Weygandt, Jerry dan Warfield, Terry D. 2008. Akuntansi Intermediate Edisi Keduabelas Jilid I. Jakarta: Penerbit Erlangga

95

Martani, Dwi dan Aulia Eka Persada. 2009. Pengaruh Book Tax Gap Terhadap Persistensi Laba. Jurnal Akuntansi Universitas Indonesia.

Nana Novianti. 2014. Pengaruh Struktur Modal, Ukuran Perusahaan dan Kebijakan Deviden terhadap Koefisien Respon Laba. Jurnal Etikonomi Vol 13, No 2. Universitas Sultan Agung Tirtayasa.

Palupi, Margaretta Jati. 2006. Analisis Faktor-faktor yang Mempengaruhi Koefisien Respon Laba. Jurnal Ekubank. 3, 9-5.

Penman, S. H., 2001, Financial Statement Analysis and Securities Valuation, Edisi Kedua, Mc Graw-Hill, Inc.

Reeve Fess, Warren. 2005. Pengantar Akuntansi, Jakarta: Salemba Empat, Buku dua, Edisi 21.

Riduwan dan Sunarto, H. 2007. Pengantar Statistika untuk Penelitian Pendidikan, Sosial, Ekonomi, Komunikasi dan Bisnis, Cetakan 1, Alfabeta, Bandung. S. Nasution. 2010. Metode Penelitian Kualitatif. Bandung: Tarsito

Scott, William R. 2000. Financial Accounting Theory, 2nd ed. Ontario: Prentice Hall

_______. 2009. Financial Accounting Theory, 5nd Ed. Prentice Hall Canada Inc. _______. 2010. Financial Accounting Theory. Second edition. Canada:

PrenticeHall.

Siagallan dan Mas'ud Machfoedz.2006. Mekanisme Corporate Governance, Kualitas Laba dan Nilai Perusahaan. Simposium Nasional Akuntansi IX. Padang

Sofyan Syafri. 2009. Analisis Kritis atas Laporan Keuangan. Jakarta : PT Rajagarifindo Persada.

_______. 2013. Analisis Kritis Atas Laporan Keuangan, Cetakan Kesebelas, Penerbit Rajawali Pers, Jakarta.

Sondang P. Siagian. 2009. Kiat Meningkatkan Produktivitas Kerja. Jakarta. PT. Rineka Cipta

Sonya Romasari. 2013. Pengaruh Persistensi Laba, Struktur Modal, Ukuran Perusahaan, dan Alokasi Pajak Antar Periode Terhadap Kualitas Laba. Skripsi Dipublikasikan. Fakultas Ekonomi Universitas Negeri Padang. Sugiyono. 2009. Metode penelitian administrasi dilengkapi metode R&D.

Bandung: Alfabeta.

_______. 2011. Metode Penelitian Pendidikan Pendekatan Kuantitatif Kualitatif, dan R&D. Bandung: Alfabeta.

_______. 2012. Metode Penelitian Pendidikan Pendekatan Kuantitatif Kualitati, dan R&D. Bandung: Alfabeta.

_______. 2013. Metode Penelitian Pendidikan Pendekatan Kuantitatif Kualitati, dan R&D. Bandung: Alfabeta.

Suwardjono. 2008. Teori Akuntansi Perekayasaan Pelaporan Keuangan. Yogyakarta : BPFE

Syahri Alhusin. 2003. Aplikasi Statistik Dengan SPSS.10 for Windows. Yogyakarta: Penerbit Graha Ilmu.

Uma Sekaran. 2006. Metodologi Penelitian untuk Bisnis, Edisi 4, Buku 1. Jakarta: Salemba Empat.

_______. 2006. Metodologi Penelitian untuk Bisnis, Edisi 4, Buku 2. Jakarta: Salemba Empat.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif: Teori dan Aplikasi. Bandung.

_______, dkk. 2010. Penulisan Karya Ilmiah: Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Genesis.

Yossi Diantimala. 2008. Pengaruh Akuntansi Konservatif, Ukuran Perusahaan, dan Default Risk Terhadap Koefisien Respon Laba. Jurnal Telaah & Riset Akuntansi Vol. 1 No. 1, Januari 2008

Zahroh, Naimah dan Sidharta, Utama. 2006. Pengaruh Ukuran Perusahaan, Pertumbhan dan Profitabilitas Persahaan terhadap Koefisien Respon Laba dan Koefisien Respon Nilai Buku Ekuitas: Studi Pada Perusahaan Manufaktur Di Bursa Efek Jakarta. Simposium Nasional Akuntansi IX. Zaki Baridwan. 2004. Intermediate Accounting, Edisi kedelapan. Yogyakarta:

12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN

DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Ukuran Perusahaan (X1)

2.1.1.1 Pengertian Ukuran Perusahaan

Suatu perusahaan yang besar yang sahamnya tersebar luas, setiap perluasan modal saham hanya akan mempunyai pengaruh yang kecil terhadap kemungkinan hilangnya atau tergesernya pengendalian dari pihak yang dominan terhdap perusahaan yang bersangkutan (Bambang Riyanto, 2008: 299-300). Dengan demikian maka perusahaan yang besar akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhan untuk membiayai pertumbuhan dibandingkan dengan perusahaan yang kecil.

Menurut Bambang Riyanto (2011: 278) ukuran perusahaan adalah besar kecilnya perusahaan yang dilihat dari besarnya nilai aktiva, nilai penjualan atau nilai equity.

Hartono (2008:254) menjelaskan ukuran perusahaan adalah besar kecilnya perusahaan dapat di ukur dengan total aktiva besar harta perusahaan dengan menggunakan perhitungan nilai logaritma total aktiva.

Dari beberapa sumber di atas ukuran perusahaan dapat dikatakan sebagai suatu ukuran yang menyatakan besar kecilnya suatu perusahaan yang dapat di hitung dengan dilihat dari total asset yang di miliki oleh perusahaan.

2.1.1.2 Indikator Ukuran Perusahaan

Indikator ukuran perusahaan menurut Bambang Riyanto (dalam Damasita, 2011) adalah total aktiva sering dijadikan acuan dalam melihan besar kecilnya perusahaan. Perusahaan yang memiliki total aktiva yang besar atau banyak dapat dikategorikan sebagai perusahaan ukuran besar sedangkan perusahaan yang memiliki total aktiva yang kecil atau sedikit dapat dikategorikan sebagai ukuran perusahaan kecil.

Ukuran perusahaan dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar. Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu. Ketiga variabel ini digunakan untuk menentukan ukuran perusahaan karena dapat mewakili seberapa besar perusahaan tersebut. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Dari ketiga variabel ini, nilai aktiva relatif lebih stabil dibandingkan dengan nilai market capitalized dan penjualan dalam mengukur ukuran perusahaan. Sudarmaji (2007:54)

14

tinggi. Menurut Harahap (2008: 307) dalam menganalisis ukuran perusahaan dapat dirumuskan sebagai berikut :

� �� � �� = � � � �

Dimana :

Ln : Log Natural

Total Asset : Total asset perusahaan

Ukuran perusahaan dihitung menggunakan logaritma natural dari total asset. Hal ini dikarenakan besarnya total aktiva masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai ekstrim, untuk menghindari data yang tidak normal tersebut maka total asset perlu di logaritmakan. Total aset diperoleh dari laporan keuangan.

2.1.1.3Klasifikasi Ukuran Perusahaan

UU No. 20 Tahun 2008 mengklasifikasikan ukuran perusahaan ke dalam kategori yaitu usaha kecil, usaha menengah dan usaha besar. Pengklasifikasian ukuran perusahaan tersebut didasarkan pada total asset yang dimiliki.

UU No. 20 Tahun 2008 mendefinisikan usaha kecil, usaha menengah dan usaha besar sebagai berikut:

menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam undang-undang ini. Kriteria usaha menurut undang-undang ini digolongkan berdasarkan jumlah asset dan omzet yang dimiliki oleh suatu usaha. Untuk kriteria usaha kecil asset yang harus dimiliki 50 juta sampai 500 juta dan omzet yang dicapai 300 juta sampai 2,5 miliar.

2) Usaha Menengah adalah usaha ekonomi priduktif yang berdiri sendiri, yang dilakukan oleh perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai atau menjadi baik langsung maupun tidak langsung dengan usaha kecil ataupun usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini. Kriteria usaha menurut undang-undang ini digolongkan berdasarkan jumlah asset dan omzet yang dimiliki oleh sebuah usaha. Untuk kriteria usaha menengah asset yang harus dimiliki 500 juta sampai 10 miliar dan omzet yang dicapai 2,5 miliar samapai 50 miliar.

16

2.1.2 Persistensi Laba (X2)

2.1.2.1 Pengertian Persistensi Laba

Ada beberapa pengertian persistensi laba menurut beberapa pakar, yaitu sebagai berikut :

Sofyan Syarif Harahap (2011: 40) mengatakan bahwa, persistensi laba merupakan revisi laba yang mencerminkan kualitas laba perusahaan dan menunjukan bahwa perusahaan dapat mempertahankan laba dari waktu ke waktu.

Menurut Djamaluddin (2008: 55-56), persistensi laba merupakan revisi laba yang diharapkan dimasa yang akan datang. Yang diimplikasikan melalui laba tahun berjalan.

Dari beberapa sumber diatas, persistensi laba dapat dikatakan sebagai revisi laba yang diharapkan di masa yang akan datang dan menunjukan bahwa perusahaan dapat mempertahankan laba dari waktu ke waktu. Yang diimplikasikan melalui laba tahun berjalan.

2.1.2.2 Indikator Persistensi Laba

Persistensi laba biasa diteliti dengan data time series, apabila laba pada suatu perusahaan bersifat persisten, investor dapat melihat bahwa laba dari perusahaan tersebut stabil. Sebaliknya apabila laba tersebut tidak persisten maka laba dari perusahaan tersebut bersifat fluktuatif dan dapat memberikan resiko bagi investor. Jonas dan Blanchet (Dwi dan Aulia, 2008:1) mengemukakan

“Persistensi laba sering digunakan sebagai pertimbangan kualitas laba karena persistensi laba merupakan komponen dari karakteristik kualitatif relevansi yaitu

berkualitas hal ini dapat meningkatkan koefisien respon laba. Pada sektor pertambangan setiap perusahaan tentunya memiliki persistensi laba yang berbeda, karena perusahaan pada sektor pertambangan sangat bergantung pada persediaan sumber daya alam. Apabila perusahaan dapat menemukan sumber untuk di

explore dalam jangka panjang maka kemungkinan persistensi labanya akan tinggi. Persistensi laba akuntansi diukur menggunakan koefisien regresi antara laba akuntansi periode sekarang dengan laba akuntansi periode yang lalu. Skala data yang digunakan adalah rasio (Sonya, 2013), dengan rumus :

Eit= β0+ β1 Eit-1+ ε it

Keterangan :

Eit : laba akuntansi (earnings) setelah pajak perusahaan i pada tahun t Eit-1 : laba akuntansi (earnings) setelah pajak perusahaan i sebelum tahun t

β0 : konstanta

β1 : persistensi laba akuntansi

Apabila persistensi laba akuntansi (β1) > 1 hal ini menunjukkan bahwa

laba perusahaan adalah high persisten. Apabila persistensi laba (β1) > 0 hal ini menunjukkan bahwa laba perusahaan tersebut persisten. Sebaliknya, persistensi

laba (β1) ≤ 0 berarti laba perusahaan fluktuatif dan tidak persisten.

2.1.3 Earning Response Coefficient (Y)

2.1.3.1 Pengertian Earning Response Coefficient

18

abnormal return suatu sekuritas sebagai respon terhadap komponen laba kejutan (unexpected earning) yang dilaporkan oleh perusahaan yang mengeluarkan sekuritas tersebut (Scott, 2009:132).

Menurut Scott (2009:133), Efek setiap dolar unexpected earnings

terhadap return saham, dan biasanya diukur dengan slope koefisien dalam regresi abnormal return saham dan unexpected earning. ERC merupakan bentuk pengukuran kandungan informasi dalam laba, ERC adalah ukuran besaran

abnormal return suatu sekuritas sebagai respon terhadap komponen laba kejutan (unexpected earning) yang dilaporkan oleh perusahaan yang mengeluarkan sekuritas tersebut.

Dan menurut Jogiyanto (2008 : 581), Besarnya koefisien slope dalam regresi yang menghubungkan laba market to book value = nilai buku ekuitas. Nilai pasar ekuitas sebagai salah satu variabel bebas dan return saham sebagai variabel terikat.

Dari penjelasan di atas, dapat dikatakan bahwa ERC adalah salah satu alat untuk mengukur kualitas laba yang dihitung dari abnormal return saham dan

unexpected earning.

2.1.3.2 Indikator Earning Response Coefficient

Kualitas laba dalam penelitian ini dilihat dari respon investor terhadap laba. Koefisien respon laba adalah ukuran besaran abnormal return suatu sekuritas sebagai respon terhadap komponen laba kejutan (unexpected earnings) yang dilaporkan oleh perusahaan yang mengeluarkan sekuritas tersebut (Scott, 2009).

Tahap pertama menghitung cumulative abnormal return (CAR) dan tahap kedua menghitung unexpected earnings (UE).

a. Menghitung pendapatan saham yang sebenarnya (Actual Return)

Return realisasi menggunakan perhitungan capital gain. Dengan rumus :

���= � − �� −� −�

Jogiyanto, 2010: 206 Dimana :

Rit : Actual return saham perusahaan i pada hari t Pt : Harga penutupan saham i pada periode t

Pt-1 : Harga penutupan saham i pada periode sebelum t

b. Menghitung Return Ekspektasi

Dalam penelitian ini menggunakan return pasar sebagai return

ekspektasian dengan menggunakan rumus perhitungannya mengacu pada Yulius dan Jogiyanto (2010 : 501)

��� = − −�

−�

Jogiyanto (2010: 501) Dimana :

Rmt : Return pasar pada periode peristiwa ke t IHSGt : Indeks harga saham gabungan pada hari t

20

c. Menghitung Abnormal Return

Menggunakan metode pasar yang telah disesuaikan (market adjusted return) yang mengganggap bahwa penduga yang baik untuk mengestimasi return suatu sekuritas adalah return indeks pasar pada saat tersebut.

AR = Rit - Rmt

Ahmed Riahi Belkaoi (2007: 149) Dimana :

AR : Abnormal return sekuritas ke-i pada periode peristiwa ke t Rmt : Return pasar pada periode peristiwa ke t

Rit : Actual return saham perusahaan i pada hari t

d. Menghitung Cumulative Abnormal Return (CAR) CARit= Σ ARit

Ahmed Riahi Belkaoi (2007: 150) Dimana :

CARit : Abnormal return kumulatif perusahaan i selama periode pengamatan ± 5 hari dari tanggal publikasi laporan ARit : Abnormal return perusahaan i pada hari t

e. Menghitung Unexpected Earning (UE)

���� = � − �� −� −�

Dimana :

UEit : Unexpected earning perusahaan i pada periode t Eit : Earning perusahaan i pada periode t

Et-1 : Earning perusahaan i pada periode sebelum t

f. Menghitung Earning Response Coefficient (ERC) CARit = a + bUEit + ԑit

Ahmed Riahi Belkaoi (2007: 150)

Dimana :

CARit : Pengembalian abnormal kumulatif dengan surat berharga i selama periode t

UE : Laba yang tidak diperkirakan

b : Earning Response Coefficient (ERC)

2.2 Kerangka Pemikiran

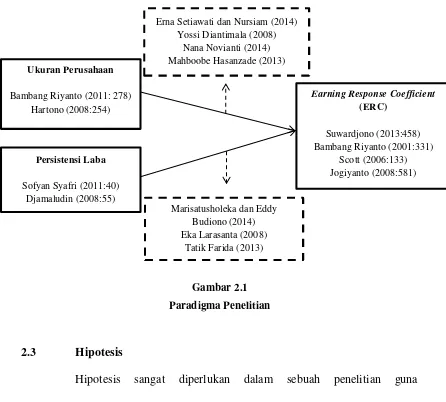

2.2.1 Pengaruh Ukuran Perusahaan dengan Earning Response Coefficient (ERC)

Menurut Robey dan Carola (1994:150) sebuah ukuran organisasi lebih mudah dipahami dengan melihat jumlah pekerja yang ada dalam sebuah organisasi, sedangkan volume penjualan, keadaan keuangan atau aset fisik dan penyebaran secara geografis menjadi indikator dari ukuran organisasi.

22

banyak). Dengan kata lain semakin besar perusahaan semakin besar yang terlibat atau yang berkepentingan, dan perusahaan lebih besar biasanya merupakan target pusat perhatian.

Perusahaan yang lebih besar juga lebih mungkin memperhatikan kinerja yang lebih baik, karena mereka cenderung sebagai subyek terhadap penelitian publik yang lebih cermat sehingga perlu merespon lebih terbuka terhadap permintaan stakeholders. Jadi perusahaan yang lebih besar diperkirakan akan memberikan pengungkapan informasi labih banyak bila dibandingkan dengan perusahaan yang size-nya (ukuranya) lebih kecil.

Perusahaan dengan size yang lebih besar umumnya lebih banyak menjadi pusat perhatian dibanding dengan size yang lebih kecil karena disamping melibatkan lebih besar stakeholders juga dampak yang ditimbulkan oleh perusahaan tersebut sangat luas dan besar. Oleh karena itu perusahaan dengan size

yang lebih besar memiliki inisiatif untuk mengungkapkan lebih banyak informasi bila dibandingkan dengan perusahaan yang sizenya lebih kecil untuk mendapatkan legitimasi dari stakeholders, karena begaimanapun juga kelangsungan hidup perusahaan tergantung pada harmonisnya hubungan dengan

stakeholders.

Informasi tersebut digunakan oleh investor sebagai alat untuk menginterpretasikan laporan keuangan dengan lebih baik, sehingga dapat dijadikan alat untuk memprediksi arus kas dan mengurangi ketidakpastian. Pada saat pengumuman laba, informasi laba akan direspon positif oleh investor.

2.2.2 Pengaruh Persistensi Laba dengan Earning Response Coefficient

(ERC)

24

Penelitian ini menggunakan Ukuran Perusahaan dan Persistensi Laba sebagai Variabel Independen, dan Earnings Response Coefficient sebagai Variabel Dependen. Berdasarkan pernyataan di atas, maka dapat digambarkan paradigma penelitian sebagai berikut:

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Hipotesis sangat diperlukan dalam sebuah penelitian guna pengambilan sebuah keputusan. Adapun pengertian hipotesis menurut Sugiyono (2011:64) adalah :

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat pernyataan, dikatakan sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum berdasarkan

Ukuran Perusahaan Erna Setiawati dan Nursiam (2014)

fakta-fakta empiris yang diperoleh melalui pengumpulan data, jadi hipotesis juga dinyatakan sebagai jawaban teoritis terhadap rumusan

masalah penelitian”.

Berdasarkan kerangka pemikiran yang dijelaskan diatas maka penulis menarik hipotesis penelitian ini, yaitu bahwa:

H1 : Ukuran Perusahaaan berpengaruh terhadap Earning Response Coefficient

(ERC).

26 BAB III

METODE PENELITIAN

3.1 Metodelogi Penelitian yang Digunakan

Pengertian Metode Penelitian menurut Sugiyono (2013:2) adalah sebagai berikut:

“Metode Penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu

rasional, empiris dan sistematis”.

Dari penjabaran di atas maka dapat disimpulkan bahwa metode penelitian adalah suatu teknik atau cara mencari, memperoleh, mengumpulkan, mencatat data, baik primer maupun sekunder yang dapat digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran atau data yang diperoleh.

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

“Metode deskriptif adalah penelitian yang dilakukan untuk mengetahui keberadaan variabel mandiri, baik hanya pada satu variabel atau lebih (variabel yang berdiri sendiri) tanpa membuat perbandingan dan mencari

hubungan variabel itu dengan variabel lain”.

Sedangkan Metode Verifikatif menurut Sugiyono (2009:13) adalah sebagai berikut:

“Metode verifikatif dapat diartikan sebagai metode penelitian yang

berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu dengan tujuan untuk menguji hipotesis

yang telah ditetapkan”.

Menurut Sugiyono (2011:8) mendefinisikan metode penelitian kuantitatif sebagai berikut:

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang

telah ditetapkan”.

Penulis menggunakan metode deskriptif analisis dengan pendekatan kuantitatif. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan di kumpulkan, diolah, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, sehingga dari data tersebut dapat ditarik kesimpulan.

28

dalam unit analisis. Unit analisis pada penelitian ini yaitu perusahaan Manufaktur Sektor Industistri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia. Adapun unit observasi dalam penelitian ini yaitu laporan keuangan tahunan dari perusahaan Manufaktur Sektor Industri Dasar dan Kimia.

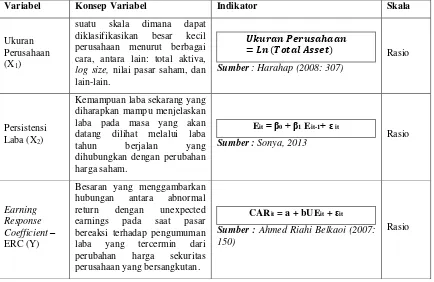

3.2 Operasionalisasi Variabel

Definisi Operasionalisasi Variabel atau operasional suatu variabel menurut Sugiyono (2010:38) sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk

apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh

informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar, maka variabel-variabel yang terkait dalam penelitian ini adalah :

1) Variabel Bebas / Independent (Variabel X1 dan X2)

Definisi Variabel Bebas menurut Sugiono (2010:33) adalah sebagai berikut :

“Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel terikat (dependen)”.

suatu gejala yang diobservasi. Variabel bebas dalam penelitian ini adalah Ukuran Perusahaan (X1) dan Persistensi Laba (X2).

2) Variabel Terikat / Dependent (Variabel Y)

Definisi Variabel Terikat menurut Sugiyono (2010:39) adalah sebagai berikut:

“Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas”.

Adapun variabel terikat atau variable dependen pada penelitian ini adalah

Earning Response Coefficient (ERC) yaitu sebagai variable Y. Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.

Definisi Skala Rasio menurut Sugiyono (2009:93) adalah sebagai berikut:

“Skala rasio adalah skala yang dapat memberi arti perbandingan atau

perkalian”.

Dari pengertian diatas dapat dinyatakan bahwa skala rasio adalah skala yang mempunyai arti perbandingan, bahkan angka nol memiliki arti perbandingan, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

30

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep Variabel Indikator Skala

Ukuran Perusahaan (X1)

suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, antara lain: total aktiva, log size, nilai pasar saham, dan lain-lain.

� �� ���� = � � � �

Sumber : Harahap (2008: 307)

Rasio datang dilihat melalui laba tahun berjalan yang dihubungkan dengan perubahan harga saham.

Besaran yang menggambarkan hubungan antara abnormal return dengan unexpected earnings pada saat pasar bereaksi terhadap pengumuman laba yang tercermin dari perubahan harga sekuritas perusahaan yang bersangkutan.

CARit = a + bUEit + ԑit

Sumber : Ahmed Riahi Belkaoi (2007: 150)

Rasio

3.3 Sumber Data dan Teknik Penentuan Data 3.3.1 Sumber Data

Jenis data yang digunakan peneliti pada penelitian ini mengenai pengaruh ukuran perusahaan dan persistensi laba terhadap Earning Response Coefficient

(ERC) pada perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia tahun 2010-2014 adalah data sekunder.

“Data sekunder adalah data yang diperoleh dari sumber kedua atau sumber sekunder dari data yang kita butuhkan”.

Menggunakan data sekunder karena data tidak secara langsung diperoleh dari sumber utama melainkan dari sumber kedua dari data yang kita butuhkan. Data dalam penelitian ini adalah laporan keuangan perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia, dimana merupakan rangkaian dokumentasi pada periode lima tahun yaitu dari tahun 2010 sampai dengan tahun 2014.

3.3.2 Teknik Pengumpulan Data

Menurut Sugiyono (2008: 62), Teknik pengumpulan data adalah:

“Merupakan langkah yang paling strategis dalam penelitian, karena

tujuan utama dari penelitian adalah mendapatkan data.”

Adapun teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1) Studi Lapangan

32

Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia. Tahap pengumpulan data dalam penelitian ini terdiri dari :

a. Wawancara

Menurut S. Nasution (2010: 113), wawancara adalah suatu bentuk komunikasi atau percakapan yang bertujuan untuk memperoleh informasi dalam keadaan saling berhadapan atau melalui telepon.

Dalam penelitian ini wawancara dibutuhkan untuk mendapatkan informasi mengenai laporan keuangan perusahaan Manufaktur Manufaktur Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia.

b. Observasi

Menurut Djam’an Satori (2011: 105), observasi adalah pengamatan

terhadap suatu objek yang diteliti baik secara langsung maupun tidak langsung untuk memperoleh data yang harus dikumpulkan dalam penelitian untuk mengetahui keberadaan objek, situasi, konteks dan maknanya dalam upaya mengumpulkan data penelitian.

2) Studi Kepustakaan (Library Research)

buku-buku di perpustakaan, dan tulisan-tulisan yang berkaitan dengan masalah-masalah yang akan diteliti oleh penulis, seperti studi kepustakaan melalui jurnal, textbook, karya tulis yang berhubungan dengan penelitian ini. Data yang diperoleh melalui studi kepustakaan adalah sumber informasi yang telah ditemukan oleh para ahli yang kompeten dibidangnya masing-masing sehingga relevan dengan pembahasan yang sedang diteliti, dalam melakukan studi kepustakaan ini penulis berusaha mengumpulkan data sebagai berikut :

a. Mempelajari konsep dan teori dari berbagai sumber yang berhubungan dan mendukung pada masalah yang sedang diteliti.

b. Mempelajari materi kuliah dan bahan tertulis lainnya.

Berdasarkan penjelasan diatas, maka teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah dokumentasi (filling) dan studi kepustakaan (library research) dengan cara membaca buku-buku yang berhubungan dengan masalah yang menjadi objek penelitian dan membaca data-data laporan keuangan instansi terkait yang sudah dipublikasikan.

3.4 Populasi, Penarikan Sample, Tempat serta Waktu Penelitian 3.4.1 Populasi

Populasi merupakan faktor penting penunjang penelitian. Adapun menurut Sugiyono (2012: 80), pengertian populasi adalah:

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek

34

Populasi yang digunakan peneliti adalah laporan keuangan tahunan Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2010 sampai dengan tahun 2014 yaitu sebanyak 170 laporan keuangan dari 34 perusahaan selama 5 tahun periode. Dan berikut adalah tabel populasi perusahaan Manufaktur Sektor Industri Dasar dan Kimia :

Tabel 3.2

Daftar Perusahaan yang Menjadi Populasi

No Kode Nama Perusahaan

1 INTP Indocement Tunggal Perkasa Tbk

2 SMBR Semen Baturaja (Persero) Tbk

3 SMCB Holcim Indonesia Tbk

4 SMGR Semen Indonesia (Persero) Tbk

5 WTON Wijaya Karya Beton Tbk

6 AMFG Asahimas Flat Glass Tbk

7 ARNA Arwana Citra Mulia Tbk

8 IKAI Inti Keramik Alam Asri Industri Tbk

9 KIAS Keramika Indonesia Asosiasi Tbk

10 MLIA Mulia Industrindo Tbk

11 TOTO Surya Toto Indonesia Tbk

12 ALKA Alaska Industrindo Tbk

13 ALMI Alumindo Light Metal Industry Tbk

14 BTON Beton Jaya Manunggal Tbk

15 CTBN Citra Turbindo Tbk

16 GDST Gunawan Dianjaya Steel Tbk

17 INAI Indal Alumunium Industry Tbk

18 ISSP Steel Pipe Industry of Indonesia Tbk

19 JKSW Jakarta Kyoei Steel Work LTD Tbk

20 JPRS Jaya Pari Steel Tbk

21 KRAS Krakatau Steel Tbk

22 LION Lion Metal Works Tbk

24 PICO Pelangi Indah Canindo Tbk

25 LMSH Lionmesh Prima Tbk

26 TBMS Tembaga Mulia Semanan Tbk

27 BRPT Barito Pasific Tbk

28 BUDI Budi Starch & Sweetener Tbk

29 DPNS Duta Pertiwi Nusantara Tbk

30 EKAD Ekadharma International Tbk

31 ETWA Eterindo Wahanatama Tbk

32 INCI Intan Wijaya Internasional Tbk

33 SOBI Sorini Argo Asia Corporindo Tbk

34 SRSN Indo Acitama Tbk

Sumber : www.idx.co.id & www.sahamok.com

3.4.2 Penarikan Sample

Jika dalam jumlah populasi ada yang tidak memenuhi standar yang diinginkan dalam penelitian maka dapat menggunakan sampel yang diambil dari populasi tersebut yang sekiranya memenuhi standar untuk penelitian.

Definisi Sampel menurut Sugiyono (2013:49) adalah sebagai berikut:

“Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”.

Teknik penarikan sample yang digunakan penulis dalam penelitian ini yaitu dengan menggunakan sampling purposive. Sugiyono (2010: 85) mendefinisikan bahwa:

“Sampling purposive adalah teknik penentuan sampel dengan

36

Sampel yang diambil penulis dalam penelitian ini adalah Laporan keuangan yang terdiri dari neraca, laporan laba rugi dan laporan perubahan ekuitas.tahunan yang terdiri dari 12 perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang memenuhi syarat untuk dijadikan sampel penelitian periode tahun 2010-2014 dengan pertimbangan sebagai berikut:

1) Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang terdaftar di BEI 2010-2014.

2) Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang tidak mengalami delisting.

3) Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang berlaba

positive selama minimal 2 tahun berturut turut.

Berikut ini adalah daftar perusahaan yang termasuk perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang terlisting di Bursa Efek Indonesia dari tahun 2010-2014 yang akan dijadikan sampel dalam penelitian ini :

Tabel 3.3

Kriteria Penentuan Pengambilan Sampel

No Kode Perusahaan Kritria Sample

1 2 3

1 INTP Indocement Tunggal Perkasa Tbk √ √ √ √

2 SMBR Semen Baturaja (Persero) Tbk × √ √ ×

3 SMCB Holcim Indonesia Tbk √ √ × ×

4 SMGR Semen Indonesia (Persero) Tbk √ √ × ×

5 WTON Wijaya Karya Beton Tbk × √ √ ×

6 AMFG Asahimas Flat Glass Tbk √ √ √ √

7 ARNA Arwana Citra Mulia Tbk √ √ × ×

9 KIAS Keramika Indonesia Asosiasi Tbk √ √ × ×

10 MLIA Mulia Industrindo Tbk √ √ × ×

11 TOTO Surya Toto Indonesia Tbk √ √ × ×

12 ALKA Alaska Industrindo Tbk √ √ √ √

13 ALMI Alumindo Light Metal Industry Tbk √ √ √ √

14 BTON Beton Jaya Manunggal Tbk × √ √ ×

15 CTBN Citra Turbindo Tbk √ √ × ×

16 GDST Gunawan Dianjaya Steel Tbk √ √ √ √

17 INAI Indal Alumunium Industry Tbk √ √ √ √

18 ISSP Steel Pipe Industry of Indonesia Tbk × √ √ ×

19 JKSW Jakarta Kyoei Steel Work LTD Tbk √ √ × ×

20 JPRS Jaya Pari Steel Tbk √ √ × ×

21 KRAS Krakatau Steel Tbk × √ √ ×

22 LION Lion Metal Works Tbk √ √ √ √

23 NIKL Pelat Timah Nusantara Tbk √ √ × ×

24 PICO Pelangi Indah Canindo Tbk √ √ √ √

25 LMSH Lionmesh Prima Tbk √ √ √ √

26 TBMS Tembaga Mulia Semanan Tbk × √ √ ×

27 BRPT Barito Pasific Tbk √ √ × ×

28 BUDI Budi Starch & Sweetener Tbk √ √ √ √

29 DPNS Duta Pertiwi Nusantara Tbk √ √ √ √

30 EKAD Ekadharma International Tbk √ √ × ×

31 ETWA Eterindo Wahanatama Tbk √ √ × ×

32 INCI Intan Wijaya Internasional Tbk √ √ √ √

33 SOBI Sorini Argo Asia Corporindo Tbk √ √ × ×

34 SRSN Indo Acitama Tbk √ √ × ×

38

Tabel 3.4

Daftar Perusahaan yang Menjadi Sampel

1 INTP Indocement Tunggal Perkasa Tbk

2 AMFG Asahimas Flat Glass Tbk

3 ALKA Alaska Industrindo Tbk

4 ALMI Alumindo Light Metal Industry Tbk

5 GDST Gunawan Dianjaya Steel Tbk

6 INAI Indal Alumunium Industry Tbk

7 LION Lion Metal Works Tbk

8 PICO Pelangi Indah Canindo Tbk

9 LMSH Lionmesh Prima Tbk

10 BUDI Budi Starch & Sweetener Tbk 11 DPNS Duta Pertiwi Nusantara Tbk 12 INCI Intan Wijaya Internasional Tbk

Dari tabel 3.4 di atas, sample yang diambil dalam penelitian ini adalah sebanyak 60 laporan keuangan yang terdiri atas 12 perusahaan dari periode 2010-2014, karena sudah dianggap respresentatif (mewakili) untuk dilakukan uji penelitian.

Menurut Uma Sekaran (2006:136) memberikan acuan umum untuk menentukan ukuran sampel, yaitu adalah sebagai berikut:

“Dalam penelitian mutivariate (termasuk analisis regresi berganda), ukuran

sampel adalah 10 kali lebih besar dari jumlah variabel dalam penelitian dan untuk ukuran sample minimum adalah 30 yang dipecah ke dalam

subsample adalah tepat untuk kebanyakan penelitian”.

Manufaktur Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia selama 5 periode yaitu tahun 2010-2014.

3.4.3 Tempat dan Waktu Penelitian 3.4.3.1 Tempat Penelitian

Penelitian ini dilakukan pada 12 Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Pengambilan data diperoleh melalui website Indonesian Stock Exchange (IDX) yaitu www.idx.co.id dan survey lapangan ke kantor Bursa Efek Indonesia Regional Bandung Jl. Veteran No. 10 Bandung.

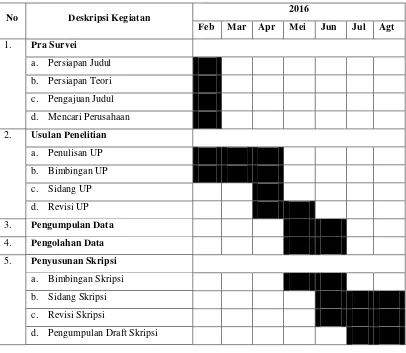

3.4.3.2 Waktu Penelitian

40

Tabel 3.5

Waktu Pelaksanaan Penelitian

No Deskripsi Kegiatan 2016

Feb Mar Apr Mei Jun Jul Agt

Menurut Umi Narimawati (2010:41) mendefinisikan rancangan analisis adalah sebagai berikut:

“Rancangan analisis adalah proses mencari dan menyusun secara

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode pendekatan kuantitatif dengan menggunakan analisis regresi linier berganda, uji asumsi klasik, uji korelasi, dan uji koefisien determinasi.

3.5.2 Uji Asumsi Klasik

Untuk memperoleh hasil yang lebih akurat pada analisis regresi berganda maka dilakukan pengujian asumsi klasik agar hasil yang diperoleh merupakan persamaan regresi yang memiliki sifat Best Linier Unbiased Estimator (BLUE). Pengujian mengenai ada tidaknya pelanggaran asumsi-asumsi klasik merupakan dasar dalam model regresi linier berganda yang dilakukan sebelum dilakukan pengujian terhadap hipotesis. Beberapa asumsi klasik yang harus dipenuhi terlebih dahulu sebelum menggunakan analisis regresi berganda (multiple linear regression) sebagai alat untuk menganalisis pengaruh variabel-variabel yang diteliti, terdiri atas :

3.5.2.1 Uji Normalitas

42

diagonal dan mengikuti arah garis diagonalnya, model regresi memenuhi asumsi normalitas (Husein Umar, 2011: 181).

Dasar pengambilan keputusan bisa dilakukan berdasarkan probabilitas (Asymtotic Significance), yaitu :

1. Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal. 2. Jika probabilitas < 0,05 maka populasi tidak berdistribusi secara normal.

3.5.2.2 Uji Multikolinearitas

Menurut Imam Ghozali (2006: 95) bahwa uji multikolinearitas bertujuan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Pada model regresi yang baik seharusnya antar variabel independen tidak terjadi kolerasi. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau

variance inflation factor (VIF). Sebagai dasar acuannya dapat disimpulkan: 1. Jika nilai tolerance > 10 persen dan nilai VIF < 10, maka dapat

disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

3.5.2.3 Uji Heteroskedastisitas

Menurut Ghozali (2011:65) uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas dan jika berbeda maka disebut heterokedastisitas. Model regresi yang baik adalah yang terdapat homokedastisitas atau tidak tejadi heterokedastisitas (Ghozali, 2011). Untuk data cross section, akan diuji apakah terdapat hubungan yang kuat di antara data pertama dan kedua, data kedua dengan ke tiga dan seterusnya. Jika ya, telah terjadi autokorelasi. Hal ini akan menyebabkan informasi yang diberikan menjadi menyesatkan. Cara untuk mengetahui ada tidaknya heterokedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (ZPRED) dan residualnya (SRESID). Deteksi terhadap heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y dan sumbu X yang telah diprediksi, sumbu X adalah residual (Yprediksi – Y sesungguhnya) yang telah di-standardized. Dasar analisisnya adalah sebagai berikut:

1.Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

2.Jika tidak ada pola yang jelas serta titik-titik yang menyebar di atasdan di

44

3.5.2.4 Uji Autokorelasi

Menurut Husein Umar (2011:182) mendefinisikan uji autokorelasi sebagai berikut:

“Autokorelasi adalah dilakukan untuk mengetahui apakah dalam

sebuah model regresi linier terdapat hubungan yang kuat baik positif maupun negatif antar data yang ada pada variabel-variabel penelitian.” Oleh karena itu, perlu tindakan agar tidak terjadi autokorelasi. Pada pengujian autokorelasi digunakan uji Durbin-Watson untuk mengetahui ada tidaknya autokorelasi pada model regresi dan berikut nilai Durbin Watson yang diperoleh melalui hasil estimasi model regresi. Cara untuk mendeteksi ada tidaknya autokorelasi dalam penelitian ini adalah dengan menggunakan perhitungan nilain statistik Durbin-Watson. Kriteria uji: bandingkan nilai D-W dengan nilai d dari tabel Durbin-Watson:

1) Jika D-W < dL atau D-W > 4 – dL, kesimpulannya pada data terdapat autokorelasi.

2) Jika dU < D-W < 4 – dU, kesimpulannya pada data tidak terdapat autokorelasi.

Tabel 3.6 Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du

Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4

Tidak ada autokorelasi negatif No Decision 4 – du ≤ d ≤ 4 – dl

Tidak ada autokorelasi positif atau negatif Tidak ditolak du < d < 4 – du

Sumber : Imam Gozali (2006: 96)

3.5.3 Analisis Regresi Linier Berganda

Menurut Sugiyono (2012:192) analisis regresi linear digunakan untuk melakukan prediksi bagaimana perubahan nilai variabel dependen bila nilai variabel independen dinaikan/diturunkan. Dalam hal ini penulis melakukan analisis pada data laporan keuangan yang terdapat pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang terdaftar di BEI dengan periode tahun 2010-2014. Metode ini digunakan untuk mengetahui pengaruh Ukuran Perusahaan dan Persitensi Laba terhadap Earning Response Coefficient (ERC) Perusahaan Manufaktur Sektor Industri Dasar dan Kimia yang terdaftar di BEI dengan periode tahun 2010-2014 dengan menggunakan analisis regresi linier berganda.

Analisis regresi linear berganda digunakan peneliti dengan maksud untuk mengetahui sejauh mana hubungan Ukuran Perusahaan dan Persistensi Laba Terhadap ERC. Bentuk persamaan dari regresi linier berganda ini adalah :

Y = α + β1X1+ β2X2 + ε Dimana :

46

X2 = Persistensi Laba α = Konstanta Intersep

β1 = Koefisien Regresi Variabel Ukuran Perusahaan β2 = Koefisien Regresi Variabel Persistensi Laba ε = Tingkat Kesalahan (error term)

Arti koefisien β menunjukan hubungan searah antara variabel bebas

dengan variabel terikat jika bernilai positif (+). Dengan kata lain, peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β negatif (-), menunjukan hubungan yang berlawanan antara variabel bebas dengan variabel terikat. Dengan kata lain, setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai variabel terikat dan sebaliknya. Selanjutnya untuk mengetahui apakah hubungan yang telah ada mempunyai kadar tertentu, maka harus melihat dua hal. Pertama, ada (dalam pengertian nyata atau berarti) atau tidak ada keterkaitan antara ERC (Y) dengan Ukuran Perusahaan (X ) dan ERC (Y) dengan Persistensi Laba (X ).

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

Σy = na + b1ΣX1 + b2ΣX2

3.5.4 Analisis Koefisien Korelasi Pearson

Korelasi pearson digunakan untuk mengetahui ada tidaknya hubungan antara 2 variabel, yaitu variabel bebas dan variabel tergantung yang berskala interval atau rasio (parametrik) yang dalam SPSS disebut scale, yang dalam hal ini pengaruh Ukuran Perusahaan dan Persistensi Laba terhadap Earning Response Coefficient.

Menurut Umi Narimawati (2010:49), pengujian korelasi digunakan untuk mengetahui kuat tidaknya hubungan antara variable X dan Y, dapat menggunakan pendekatan korelasi Pearson dengan rumus dengan rumus sebagai berikut :

Sumber: Umi Narimawati (2010:49)

Keterangan :

r = Koefisien Korelasi n = Jumlah data

X = Variabel Bebas (Independen) Y= Variabel Terikat (Dependen)

Nilai koefisien korelasi dapat dinyatakan -1 ≤ R ≤ 1 apabila: 1) Apabila (-) berarti terdapat hubungan negatif.

2) Apabila (+) berarti terdapat hubungan positif.

Interprestasi dari nilai koefisien korelasi adalah sebagai berikut:

(a) Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika variabel independen

� = � Σ � � − Σ � Σ �

48

naik, maka variabel dependen turun, dan jika variabel independen turun, maka variabel dependen naik).

(b) Jika r = +1 atau mendekati +1, maka terdapat hubungan yang kuat antara variabel independen dan variabel dependen dan hubungannya searah (jika variabel independen naik, maka variabel dependen naik, dan jika variabel independen turun, maka variabel dependen turun).

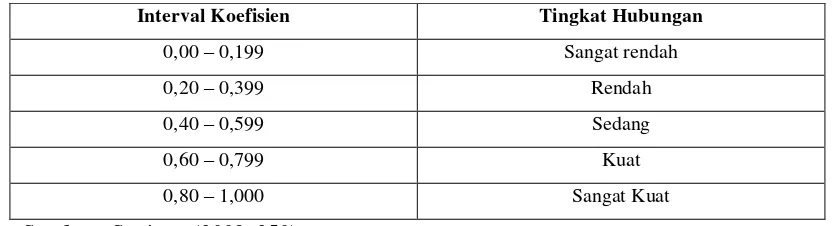

Untuk memberikan interpretasi koefisien korelasinya maka penulis menggunakan pedoman sebagai berikut :

Tabel 3.7

Pedoman untuk memberikan Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

Sumber : Sugiono (2009: 250)

Untuk mencari koefisien korelasi antara variabel X1 dan Y serta Variabel X2 dan Y, adalah sebagai berikut :

(a) Menghitung koefisien korelasi antara Ukuran Perusahaan (X1) terhadap ERC (Y), menggunakan rumus:

� = �

√� · �

� = �

√� · �

Kuat atau tidaknya hubungan antara ketiga variabel dapat dilihat dari

beberapa kategori koefisien korelasi mempunyai nilai 0 ≤ R ≤ 1 dimana:

a. Apabila R = 1, maka korelasi antara ketiga variabel dikatakan sempurna. b. Apabila R = 0, maka hubungan antara kedua variabel sangat lebar atau

tidak.

3.5.5 Analisis Koefisien Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) berpengaruh terhadap variabel dependen (Y) yang dinyatakan dalam persentase.

Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Kd = r2 × 100%

Sumber: Ridwan dan Sunarto (2007: 81) Keterangan :

Kd = Koefisien Determinasi r2 = Koefisien Korelasi

50

3.6 Metode Pengujian Data 3.6.1 Uji Hipotesis

Sugiyono (2011:159) mendefinisikan hipotesis sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pertanyaan.”

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan. Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya korelasi dan pengaruh variabel independen X1 dan X2 secara signifikan terhadap variabel dependen (Y). Hipotesis yang diuji dapat dirumuskan sebagai berikut :

3.6.2 Pengujian Secara Parsial (Uji Statistik t)

Uji statistik t digunakan untuk menguji ada tidaknya pengaruh signifikan secara parsial atau satu pihak dari masing-masing variabel independen (X) dengan variabel dependen (Y). Hipotesis nol (H0) tidak terdapat pengaruh yang signifikan dan Hipotesis alternatif (H1) menunjukkan adanya pengaruh antara variabel independen dan variabel dependen, maka pengujian dilakukan dengan langkah-langkah sebagai berikut:

H0: β = 0 : Ukuran Perusahaan tidak berpengaruh signifikan terhadap ERC

H1: β ≠ 0 : Ukuran Perusahaan berpengaruh signifikan terhadap

ERC

H0: β = 0 : Persistensi Laba tidak berpengaruh signifikan terhadap

ERC

H1: β ≠ 0 : Persistensi Laba berpengaruh signifikan terhadap nilai

ERC

(b) Ditentukan dengan 5% dari derajat bebas (dk) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam statu penelitian.

Menghitung nilai thitung dan membandingkannya dengan ttabel. Adapun nilai thitung, dapat dicari dengan persamaan sebagai berikut:

� = � √� − � − 11 − �

52

Dimana :

r = korelasi parsial yang ditentukan n = jumlah sampel

t = thitung

3.6.3 Menggambar Daerah Penerimaan dan Penolakan Hipotesis

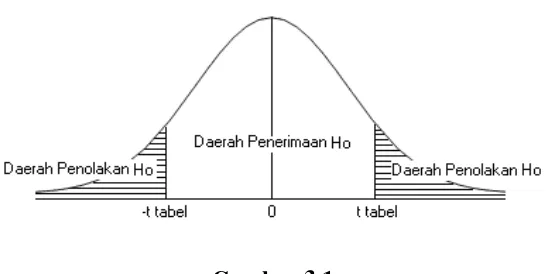

Penggambaran daerah penerimaan atau penolakan hipotesis beserta kriteria akan dijelaskan sebagai berikut:

1. Hasil thitung dibandingkan dengan ttabel dengan kriteria :

(a) Jika thitung ≥ ttabel maka H0 ada di daerah penolakan, hal ini diartikan Ha diterima dan artinya antara variabel X dan variabel Y memiliki pengaruh.

(b) Jika thitung≤ ttabel maka H0 ada di daerah penerimaan, hal ini diartikan Ha ditolak dan artinya antara variabel X dan variabel Y tidak memiliki pengaruh.

(c) thitung dicari dengan rumus perhitungan thitung.

(d) ttabel dicari didalam tabel distribusi tstudent dengan ketentuan α = 0,05 dan dk = (n – k – 1) atau 24 – 2 – 1 = 21

Gambar 3.1

3.6.4 Penarikan Kesimpulan

Berdasarkan gambar di atas, daerah yang diarsir merupakan daerah penolakan H0, dan berlaku sebaliknya. Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka H0 ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisian regresi signifikan (tidak signifikan). Kesimpulannya, Ukuran Perusahaan dan Persistensi Laba berpengaruh (tidak berpengaruh) terhadap