ABSTRACT

FISCAL DEPENDENCY ANALYSIS OF LOCAL GOVERNMENT DISTRICT / TOWN IN LAMPUNG PROVINCE ON ERA AUTONOMY

(PERIOD 2007-2011)

By

POPPY NOVITA SARI

In accordance with Law No. 32 of 2004 on Regional Government and Law No. 33 tahun 2004 on Fiscal Balance between Central and Local Government, on the Autonomy Era, a county / city can be said to occur when financing a fiscal

dependency area funded much by acceptance of a central (fund balance) compared to revenues of regional (local revenue).

This study aims to determine the level of local government fiscal dependence district / city in the province of Lampung to measure the performance capabilities / local government finance using index Fiscal Decentralization Degree and financial ability of local revenues in local expenditures. The data used in the form of research reports that Local Government Financial Statistics Data Regional Budget period 2007 - 2011, in which there are data is local revenue (PAD), DBH (DBH), the General Allocation Fund (DAU), Total Revenue (TPD), Expenditure and Routine. While the method of analysis used is quantitative descriptive analysis.

The results of Fiscal Decentralization Degree Index shows that the average

percentage of revenue to TPD of 4.04% and the average percentage of DBH against TPD of 9.37%. Thus, it can be concluded that fiscal dependence occurs at the district / city in the province of Lampung is high, with an average percentage of DAU against 65.86% for TPD.

ABSTRAK

ANALISIS KETERGANTUNGAN FISKAL PEMERINTAH DAERAH KABUPATEN/KOTA DI PROVINSI LAMPUNG PADA ERA OTONOMI

(PERIODE 2007 – 2011)

Oleh

POPPY NOVITA SARI

Sesuai dengan Undang-Undang No 32 tahun 2004 tentang Pemerintah Daerah dan Undang-Undang No 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah, pada Era Otonomi ini, sebuah kabupaten/kota dapat dikatakan terjadi ketergantungan fiskal apabila pembiayaan suatu daerah lebih banyak dibiayai oleh penerimaan dari pusat (dana perimbangan) dibandingkan dengan

penerimaan dari daerah (Pendapatan Asli Daerah).

Penelitian ini bertujuan untuk mengetahui tingkat ketergantungan fiskal pemerintah daerah kabupaten/kota di Provinsi Lampung dengan mengukur kinerja kemampuan / keuangan daerah pemerintah menggunakan Indeks Derajat Desentralisasi Fiskal dan Kemampuan keuangan penerimaan daerah dalam membiayai pengeluaran daerah. Data yang digunakan berbentuk penelitian laporan Statistik Keuangan

Pemerintah Daerah yaitu data Anggaran Pendapatan dan Belanja Daerah periode 2007 – 2011, dimana didalamnya terdapat data Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) dan Total Pendapatan Daerah (TPD). Sedangkan metode analisis yang digunakan adalah analisis deskriptif kuantitatif .

Hasil penelitian Indeks Derajat Desentralisasi Fiskal menunjukkan bahwa rata-rata persentase PAD terhadap TPD sebesar 4,04% dan rata-rata-rata-rata persentase DBH

terhadap TPD sebesar 9,37%. Sehingga, dapat disimpulkan bahwa ketergantungan fiskal yang terjadi pada kabupaten/kota di Provinsi Lampung adalah tinggi, dengan rata-rata persentase DAU terhadap TPD sebesar 65,86%.

i

DAFTAR ISI

ABSTRAK ……….. i

DAFTAR ISI ... ii

DAFTAR TABEL... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Kerangka Pemikiran ... 9

II. TINJAUAN PUSTAKA A. Otonomi Daerah... 13

B. Desentralisasi Fiskal... 31

C. Indikator Desentralisasi Fiskal ... 38

D. Kebijakan Pengelolaan Keuangan Daerah ... 45

E. Pola Hubungan Pemerintah Daerah dan Pusat ... 48

F. Sumber-sumber Penerimaan Daerah ... 51

1. Pendapatan Asli Daerah ... 32

2. Dana Perimbangan ... 34

3. Pinjaman Daerah ... 37

4. Lain-lain Pendapataan yang sah ... 37

G. Ketergantungan Fiskal Pemerintah Daerah terhadap Pusat ... 52

H. Kajian Penelitian Sebelumnya ... ……... 54

III. METODE PENELITIAN A. Jenis dan Sumber Data ... 46

ii

C. Definis Variabel ... 47

D. Alat Analisis ... 48

E. Metode Perhitungan... 48

F. Gambaran Umum Provinsi Lampung ... 72

IV. HASIL DAN PEMBAHASAN A. Hasil Perhitungan ... 76

1. Analisis Indeks 1 (satu), 2 (dua), 3 (tiga) ... 76

2. Analisis Proporsi Persentase PAD terhadap TPD ... 79

3. Analisis Proporsi Persentase DBH terhadap TPD ... 79

4. Analisis Proporsi Persentase DAU terhadap TPD ... 79

B. Pembahasan ... 76

1. Proporsi PAD terhadap TPD Kab/Kota di Provinsi Lampung .... 79

2. Proporsi DBH terhadap TPD Kab/Kota di Provinsi Lampung .... 79

3. Proporsi DAU terhadap TPD Kab/Kota di Provinsi Lampung .... 79

4. Peringkat Ketergantungan Fiskal berdasarkan proporsi PAD terhadap TPD Kab/Kota di Provinsi Lampung ... 67

5. Peringkat Ketergantungan Fiskal berdasarkan proporsi DBH terhadap TPD Kab/Kota di Provinsi Lampung ... 68

6. Peringkat Ketergantungan Fiskal berdasarkan proporsi DAU terhadap TPD Kab/Kota di Provinsi Lampung ... 69

V. KESIMPULAN DAN SARAN A. Kesimpulan ... 71

B. Saran ... 73

1

I. PENDAHULUAN

A. Latar belakang

Dalam menyikapi krisis ekonomi yang melanda Indonesia pada tahun 1997 lalu, sebagian masyarakat Indonesia mendukung dengan adanya berbagai tuntutan reformasi di segala bidang yang dimana membawa dampak terhadap hubungan keuangan antara pemerintah pusat dan pemerintah daerah. Perubahan yang sangat fundamental di dalam pola hubungan Pemerintah Pusat dan Daerah di Indonesia terjadi pada tahun 2001. Pada Undang-Undang Nomor 5 Tahun 1974, pola pengaturan hubungan antara Pusat dan Daerah yang semula pada masa Orde Baru bersifat sentralistik, telah dirubah dalam suatu pola hubungan yang bersifat desentralisasi, dan dinyatakan melalui dasar hukum Undang-Undang Nomor 12 tahun 2008 mengenai Pembagian Kewenangan di Pemerintahan Daerah, serta Undang-Undang Nomor 33 tahun 2004 mengenai Perimbangan Keuangan antara Pemerintah Pusat dan Daerah. Undang-Undang tersebut telah dijadikan sebagai

2

kecuali daerah yang memperoleh otonomi khusus, yaitu Provinsi Nanggroe Aceh Darussalam, Papua dan Papua Barat.

Alasan-alasan yang menyebabkan lahirnya tuntutan reformasi tersebut adalah,

pertama, intervensi pemerintah pusat yang terlalu besar di masa yang lalu telah menimbulkanmasalah rendahnya kesanggupan dan efektifitas pemerintah daerah dalam mendorongproses pembangunan dan kehidupan demokrasi di daerah. Hal tersebut menyebabkaninisiatif dan prakarsa daerah cenderung mati sehingga pemerintah daerah seringkalimenjadikan pemenuhan peraturan sebagai tujuan, dan bukan sebagai alat untukmeningkatkan pelayanan kepada masyarakat.

Kedua, otonomi daerah merupakan jawaban untuk memasuki era new game yang membawa aturan barupada semua aspekkehidupan manusia di masa yang akan datang. (Mardiasmo, 2002:3-4).

Otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan

masyarakat setempat sesuai dengan peraturan perundang-undangan. Efisiensi dan efektivitas penyelenggaraan pemerintahan daerah perlu ditingkatkan dengan lebih memperhatikan aspek-aspek hubungan antarsusunan pemerintahan dan antarpemerintahan daerah, potensi dan keanekaragaman daerah, peluang dan tantangan persaingan global dengan memberikan kewenangan yang seluas-luasnya kepada daerah disertai dengan pemberian hak dan kewajiban

3

dan Belanja Daerah (APBD) sedangkan untuk penyelenggaraan urusan

pemerintahan yang menjadi kewenangan Pemerintah di daerah didanai dari dan atas beban Anggaran Pendapatan dan Belanja Negara (APBN) (Taryono, 2011).

Dengan ditetapkannya Undang-Undang Nomor 32 Tahun 2004, maka terjadi sebuah perluasan wewenang dan fungsi (power sharing) pemerintah daerah. Sedangkan, Undang-Undang Nomor 33 Tahun 2004 akan tercipta sebuah peningkatan dalam kemampuan keuangan (financial sharing) antara pemerintah pusat dan daerah dengan menggunakan prinsip money follow functionatau “uang

mengikuti kewenangan”. Artinya, penyerahan kewenangan daerah juga dibarengi

dengan penyerahan sumber-sumber pembiayaan yang sebelumnya masih dipegang oleh pemerintah pusat (Mahi dkk, 2001). Oleh karena itu, dengan adanya otonomi daerah diharapkan bisa menjadi jembatan bagi pemerintah daerah untuk mendorong efisiensi ekonomi, efisiensi pelayanan publik sehingga mampu mendorong pertumbuhan ekonomi daerah serta meningkatkan

kesejahteraan penduduk lokal melalui berbagai efek multiplier dari desentralisasi yang diharapkan bisa terwujud (Khusaini, 2006).

Menurut Sutedi (2009), Otonomi Daerah tidak dapat dilepaskan dari isu kapasitas keuangan dari tiap-tiap daerah. Artinya, kemandirian daerah dalam menyelenggarakan kewenangannya diukur dari kemampuannya menggali sumber-sumber pendapatan sendiri. Sedangkan menurut Munir (2004),

4

Halim (2002), dalam Sutedi (2009), menyebutkan ciri utama suatu daerah mampu melaksanakan otonomi adalah sebagai berikut:

1. Kemampuan keuangan daerah, yang berarti daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan.

2. Ketergantungan pada bantuan pusat harus seminimal mungkin, oleh karena itu, PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah.

Seiring dengan diberlakukannya otonomi daerah dimana titik beratnya pada pemerintah kabupaten/kota, maka pemerintah daerah memiliki kewenangan mengatur rumah tangganya sendiri, menentukan arah dan kebijaksanaan pembangunan termasuk dibidang keuangan (desentralisasi fiskal). Kondisi ini memberi dampak adanya keluwesan bagi pemerintah daerah untuk berkreasi dalam meningkatkan Pendapatan Asli Daerah (PAD) guna meningkatkan kinerja keuangan dan pembangunan di daerah dengan tetap harus menjaga

kesinambungan dengan pembangunan nasional (Ardiansyah, 2011).

5

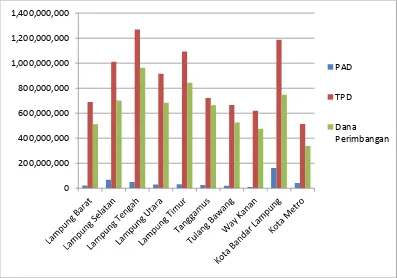

sumbangan sumbangan lain, yang diatur dengan peraturan perundang-undangan, yaitu sekitar 75% dari total penerimaan daerah. Hal ini menyebabkan daerah masih tergantung kepada pemerintah pusat, sehingga kemampuan daerah untuk mengembangkan potensi yang mereka miliki menjadi sangat terbatas. Seperti contoh pada tahun 2011 pada kabupaten/kota di Provinsi Lampung yang terlihat pada grafik berikut ini yang menunjukkan dimana adanya ketimpangan antara penerimaan daerah dengan penerimaan pusat:

Sumber : Badan Pusat Statistik Provinsi Lampung 2011

Gambar 1. Perbandingan Antara Sumber Penerimaan Dari Daerah Dengan Sumber Penerimaan Dari Pusat Tahun 2011 (000 rupiah)

0 200,000,000 400,000,000 600,000,000 800,000,000 1,000,000,000 1,200,000,000 1,400,000,000

PAD

TPD

6

Berdasarkan Grafik 1 tersebut, dapat diketahui bahwa jelas sekali terjadi adanya ketimpangan antara sumber penerimaan daerah yaitu PAD (Pendapatan Asli Daerah) dengan sumber penerimaan pusat yaitu Dana Perimbangan seperti DAU (Dana Alokasi Umum), DAK (Dana Alokasi Khusus) serta Dana Bagi Hasil (DBH). Dimana sumber penerimaan dari daerah lebih rendah dibandingkan dengan sumber penerimaan dari pusat. Seharusnya, untuk mengurangi adanya ketergantungan fiskal, jumlah PAD (Pendapatan Asli Daerah) tiap kabupaten/kota di Provinsi Lampung harus melebihi jumlah Dana Perimbangan yang berasal dari Pusat. Jika dilihat dari grafik tersebut, Kota Bandar Lampung memiliki jumlah PAD yang sangat tinggi, berbeda dengan Kabupaten Way Kanan yang memiliki jumlah PAD sangat rendah.

Menurut Yani (2002), Rendahnya PAD suatu daerah bukanlah disebabkan karena daerah tersebut kurang mampu atau tidak memiliki sumber keuangan yang potensial, namun lebih banyak disebabkan oleh kebijakan pemerintah pusat yang dimana selama ini sumber-sumber keuangan yang potensial dikuasai oleh pusat.

7

Untuk mengukur ketergantungan fiskal suatu daerah, maka diperlukan ukuran Derajat Desentralisasi Fiskal. Sehingga, dapat memperlihatkan apakah suatu daerah tersebut mencapai efisiensi dan efektivitas. Indikator dari pengukuran ketergantungan ini adalah Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) dan Total Pendapatan Daerah (TPD).

Berdasarkan keadaan atau kondisi tersebut, maka perlu dilakukan pengkajian secara mendalam mengenai tingkat ketergantungan fiskal Pemerintah Daerah dalam menghadapi otonomi daerah pada kabupaten/kota di Provinsi Lampung, yang akan digambarkan melalui tingkat Rasio Derajat Desentralisasi Fiskal. Sehingga dalam penelitian ini penulis mengangkat judul “Analisis

Ketergantungan Fiskal (Fiscal Dependency) Pemerintah Daerah Kabupaten/Kota di Provinsi Lampung Pada Era Otonomi.”

B. Perumusan Masalah

Berdasarkan latar belakang diatas, dapat dirumuskan permasalahan untuk diteliti yaitu “Bagaimanakah Tingkat Ketergantungan Fiskal Pemerintah Daerah

8

C. Tujuan Penelitian

Berdasarkan permasalahan diatas, maka tujuan yang ingin dicapai adalah: 1. Untuk mengukur dan menganalisis Tingkat Ketergantungan Fiskal

Pemerintah Daerah Kabupaten/Kota di Provinsi Lampung pada Era Otonomi. 2. Untuk memberikan penilaian serta mengetahui peringkat ketergantungan

fiskal dari sisi penerimaan pada 10 Kabupaten/Kota di Provinsi Lampung.

D. Manfaat Penelitian

1 Manfaat Praktis diharapkan dapat memberikan solusi dan bahan pertimbangan bagi Pemerintah Daerah Provinsi Lampung agar dapat membantu mengurangi Ketergantungan Fiskal yang terjadi dan menyusun sebagai program guna meningkatkan upaya penggalian sumber-sumber penerimaan daerah dalam rangka mencapai kemandirian fiskal.

9

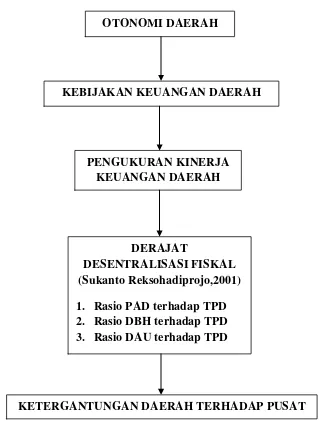

E. KERANGKA PEMIKIRAN

Gambar 2. Gambar Kerangka Berpikir Penelitian OTONOMI DAERAH

PENGUKURAN KINERJA KEUANGAN DAERAH

DERAJAT

DESENTRALISASI FISKAL (Sukanto Reksohadiprojo,2001) 1. Rasio PAD terhadap TPD 2. Rasio DBH terhadap TPD 3. Rasio DAU terhadap TPD KEBIJAKAN KEUANGAN DAERAH

10

Keterangan :

Menurut Halim (2002), dalam Sutedi (2009), Suatu daerah mampu melaksanakan otonomi daerah apabila (1) Daerah tersebut memiliki kemampuan keuangan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan; (2) Ketergantungan kepada bantuan pusat harus seminimal mungkin, dan PAD harus menjadi sumber keuangan terbesar yang didukung oleh perimbangan keuangan pusat dan daerah.

Secara konseptual, pola hubungan antara pemerintah pusat dan daerah harus sesuai dengan kemampuan daerah dalam membiayai pelaksanaan pemerintahan. Oleh karena itu, untuk melihat kemampuan daerah dalam menjalankan otonomi daerah, salah satunya dapat diukur melalui kebijakan keuangan daerah.

Derajat Desentralisasi Fiskal bisa dijadikan sebagai suatu ukuran ketergantungan fiskal suatu daerah, yang dapat memperlihatkan apakah suatu daerah itu sudah mencapai efisiensi dan efektivitasnya. Indikator indikator dalam ketergantungan fiskal adalah Pendapatan Asli Daerah (PAD), Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU) dan Total Pendapatan Daerah (TPD)

11

1. Rasio Perbandingan PAD terhadap TPD 2. Rasio Perbandingan DBH terhadap TPD

3. Rasio Perbandingan Dana Alokasi Umum terhadap TPD

12

II. KAJIAN PUSTAKA

A. Otonomi Daerah

Sejak tahun 2001, Negara Kesatuan Republik Indonesia telah menerapkan sistem desentralisasi yang kemudian lebih identik dengan istilah otonomi daerah.

Penerapan ini dengan didasarkan atau mengacu pada UU Nomor 22 Tahun 1999 (saat ini telah dirubah menjadi UU Nomor 32 Tahun 2004) tentang “Pemerintah daerah”, dan UU Nomor 25 Tahun 1999 (saat ini telah dirubah menjadi UU Nomor 33 Tahun 2004) tentang “Perimbangan Keuangan antara Pusat dan Daerah”. Untuk beberapa daerah dalam perkembangan lebih lanjut, dengan memperhatikan berbagai macam aspek ataupun faktor, ada daerah yang kemudian diterapkan status sebagai daerah otonom khusus seperti daerah Nanggroe Aceh Darussalam, Papua dan Papua Barat.

Dalam ketentuan umum Undang-Undang Nomor 22 Tahun 1999, pengertian otonomi daerah adalah “pemberian kewenangan yang luas, nyata dan

13

perimbangan keuangan pusat dan daerah sesuai dengan prinsip-prinsip

demokrasi, peran serta masyarakat, pemerataan dan keadilan serta potensi dan keanekaragaman daerah yang dilaksanakan dalam kerangka Negara Kesatuan Republik Indonesia.” Dari pengertian tersebut dapat dipahami bahwa otonomi daerah adalah kewenangan atau kebebasan daerah untuk mengatur dan mengurus kebutuhan daerah sesuai kemampuan yang dimiliki oleh daerah tersebut berdasarkan dengan peraturan perundang-undangan yang ditetapkan.

Menurut Undang Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat sesuai dengan peraturan perundang-undangan.

Otonomi daerah adalah perwujudan dari pelaksanaan urusan pemerintah

berdasarkan asas desentralisasi yakni penyerahan urusan pemerintah kepada daerah untuk mengurus rumah tangganya. Menurut Yani (2002), salah satu urusan yang diserahkan kepada daerah adalah mengenai urusan yang

memberikan penghasilan kepada Pemerintah Daerah dan potensial untuk dikembangkan dalam penggalian sumber-sumber pendapatan baru bagi daerah bersangkutan karena PAD ini sangat diharapkan dapat membiayai pengeluaran rutin daerah.

14

menggeser kekuasaan. Seperti ditegaskan oleh Kaloh (2002), bahwa otonomi daerah harus didefinisikan sebagai otonomi bagi rakyat daerah bukan otonomi “daerah” sebagaimana dalam pengertian wilayah/teritorial tertentu di tingkat lokal. Otonomi daerah tentu saja bukan hanya merupakan pelimpahan wewenang tetapi juga peningkatan partisipasi masyarakat dalam pembangunan daerah.

Otonomi daerah membawa dua implikasi khusus bagi pemerintah daerah yaitu; pertama adalah semakin meningkatnya biaya ekonomi (high cost economy) dan yang kedua adalah efisiensi dan efektifitas. Oleh karena itu desentralisasi

membutuhkan dana yang memadai bagi pelaksanaan pembangunan di daerah (Emelia, dalam Handayani 2009). Otonomi daerah sebagai salah satu bentuk desentralisasi pemerintahan, pada hakekatnya bertujuan untuk memenuhi kepentingan bangsa secara keseluruhan.

Berdasarkan ide hakiki yang terkandung dalam konsep otonomi, maka

Sarundajang (2002), juga menegaskan tujuan pemberian otonomi kepada daerah meliputi 4 aspek sebagai berikut :

1) Dari segi politik adalah mengikutsertakan, menyalurkan aspirasi dan inspirasi masyarakat, baik untuk kepentingan daerah sendiri, maupun untuk

mendukung politik dan kebijakan nasional.

15

3) Dari segi kemasyarakatan, untuk meningkatkan partisipasi serta menumbuhkan kemandirian masyarakat melalui upaya pemberdayaan masyarakat untuk mandiri.

4) Dari segi ekonomi pembangunan, adalah untuk melancarkan pelaksanaan program pembangunan guna tercapainya kesejahteraan rakyat.

Menurut Indra Bastian (2006:63), otonomi daerah di Indonesia mempunyai empat ciri yaitu :

1. Pemekaran daerah administratif pemerintahan. 2. Tuntutan kemandirian fiskal di pemerintah daerah.

3. Peningkatan pelayanan publik dan kesejahteraan masyarakat.

4. Pengalihan kewenangan beberapa sektor dari pemerintahan pusat ke pemerintah daerah.

Sedangkan Menurut Halim (2002:25), ciri utama suatu daerah mampu melaksanakan otonomi daerah adalah :

1) Kemampuan keuangan daerah, yang berarti daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber-sumber keuangan, mengelola, dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan.

16

Kedua ciri tersebut akan mempengaruhi pola hubungan antara pemerintah pusat dan daerah. Secara konseptual, pola hubungan antara pemerintah pusat dan daerah harus sesuai dengan kemampuan daerah dalam membiayai pelaksanaan pemerintah. Oleh karena itu, untuk melihat kemampuan daerah dalam

menjalankan otonomi daerah, salah satunya dapat diukur melalui kinerja keuangan.

B. Desentralisasi Fiskal

Dorongan desentralisasi yang terjadi di berbagai negara di dunia terutama di negara-negara berkembang, dipengaruhi oleh beberapa faktor, misalnya latar belakang atau pengalaman suatu negara, peranannya dalam globalisasi dunia, kemunduran dalam pembangunan ekonomi, tuntutan terhadap perubahan tingkat pelayanan masyarakat, tanda-tanda adanya disintegrasi di beberapa negara, dan yang terakhir, banyaknya kegagalan yang dialami oleh pemerintahan sentralistis dalam memberikan pelayanan masyarakat yang efektif (Bird dan Vaillancourt, 2000)

Menurut Sidik (2002), desentralisasi fiskal adalah alat untuk mencapai salah satu tujuan bernegara, yaitu terutama memberikan layanan publik yang lebih baik dan menciptakan proses pengambilan keputusan publik yang lebih demokratis

17

dewan yang dipilih oleh rakyat, Kepala Daerah yang dipilih oleh DPRD, dan adanya bantuan dalam bentuk transfer dari pemerintah pusat.

Menurut Prawirosetoto (2002), dikutip Amin Pujiati (2006:5), desentralisasi fiskal adalah pendelegasian tanggung jawab dan pembagian kekuasaan dan kewenangan untuk pengambilan keputusan di bidang fiskal yang meliputi aspek penerimaan (taxassigment) maupun aspek pengeluaran (expenditure assigment). Desentralisasi fiskal ini dikaitkan dengan tugas dan fungsi pemerintah daerah dalam penyediaan barang dan jasa publik (public goods / public service). Dengan kata lain, desentralisasi fiskal dapat diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah, untuk mendukung fungsi atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintah yang

dilimpahkan (Saragih, 2003).

Berdasarkan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah dilakukan dengan memberikan sumber-sumber pembiayaan yang jauh lebih besar kepada daerah. Secara utuh, desentralisasi fiskal mengandung pengertian bahwa daerah diberikan :

18

2. Kewenangan untuk mengoptimalkan sumber keuangan daerah dilakukan melalui peningkatan kapasitas Pendapatan Asli Daerah (PAD), sedangkan perimbangan keuangan dilakukan melalui pengalokasian Dana Perimbangan.

Desentralisasi fiskal diartikan sebagai pelimpahan wewenang dibidang penerimaan anggaran atau keuangan yang sebelumnya terpusat, baik secara administrasi maupun secara pemanfaatannya diatur atau dilakukan oleh pemerintah pusat. Dengan terjadinya pelimpahan sebagian wewenang tersebut terhadap sumber-sumber penerimaan di daerah, diharapkan daerah-daerah dapat melaksanakan tugas rutinnya, pelayanan publik dan meningkatkan investasi yang produktif (capital investment) di daerahnya. Desentralisasi fiskal memerlukan pergeseran beberapa tanggung jawab terhadap pendapatan (revenue) dan / atau pembelanjaan (expenditure) ke tingkat pemerintahan yang lebih rendah. Faktor yang sangat penting dalm menentukan desentralisasi fiskal adalah sejauh mana pemerintah daerah diberi kewenangan (otonomi) untuk menentukan alokasi atas pengeluarannya sendiri. Faktor lain yang juga penting adalah kemampuan daerah untuk meningkatkan penerimaan mereka (PAD).

19

1) Desentralisasi Pengeluaran

Variabel ini didefinisikan sebagai rasio pengeluaran total masing-masing kabupaten/kota (APBD) terhadap total pengeluaran pemerintah (APBN). Hasil studi yang dilakukan Zhang dan Zou (1998), menunjukkan bahwa variabel ini mempunyai pengaruh negatif terhadap pertumbuhan ekonomi. Hasil ini mengimplikasikan bahwa desentralisasi fiskal gagal mendorong pertumbuhan ekonomi di China. Hal ini merefleksikan bahwa pemerintah memiliki

keterbatasan sumber daya untuk melakukan investasi di sektor infrastruktur. Sementara , studi yang dilakukan oleh Philips dan Woller (1998) juga

menunjukkan efek negatif desentralisasi fiskal terhadap pertumbuhan ekonomi pada negara-negara maju.

2) Desentralisasi Pengeluaran Pembangunan

Variabel ini didefinisikan sebagai rasio antara total pengeluaran pembangunan masing-masing kabupaten/kota (APBD) terhadap total pengeluaran

20

3) Desentralisasi Penerimaan

Variabel ini didefinisikan sebagai rasio antara total penerimaan masing-masing kabupaten/kota (APBD), tidak termasuk subsidi terhadap total penerimaan pemerintah. Variabel ini mengekspresikan besaran relatif antara pendapatan pemerintah daerah terhadap pemerintah pusat.

Menurut Dillinger (dalam Sidik, 2001), pada dasarnya ada empat jenis desentralisasi, yaitu :

1. Desentralisasi politik (political decentralization), yaitu pemberian hak kepada warga negara melalui perwakilan yang dipilih suatu kekuasaan yang kuat untuk mengambil keputusan publik.

2. Desentralisasi adminitratif, yaitu pelimpahan wewenang yang dimaksudkan untuk mendistribusikan kewenangan, tanggung jawab, dan sumber-sumber keuangan untuk menyediakan pelayanan publik. Pelimpahan tanggung jawab tersebut terutama menyangkut perencanaan, pendanaan, dan pelimpahan manajemen fungsi-fungsi pemerintahan dari pemerintah pusat kepada aparatnya di daerah, tingkat pemerintahan yang lebih rendah, badan otoritas tertentu, atau perusahaan tertentu.

3. Desentralisasi fiskal (fiscal dezentralization), yaitu pelimpahan wewenang dalam mengelola sumber-sumber keuangan , yang mencakup :

21

b) Cofinancing atau Co-production, dimana pengguna jasa berpartisipasi dalam bentuk pembayaran jasa atau kontribusi tenaga kerja.

c) Transfer dari pemerintah pusat terutama berasal dari Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), sumbangan darurat serta pinjaman daerah (sumber daya alam).

4. Desentralisasi ekonomi (economic or market decentralization), yaitu kebijakan tentang privatisasi dan deregulasi yang intinya berhubungan dengan kebijakan pelimpahan fungsi-fungsi pelayanan masyarakat dari pemerintah kepada sektor swasta sejalan dengan kebijakan liberalisasi ekonomi pasar.

Menurut Bird dan Vaillancourt (2000:4), desentralisasi fiskal mempunyai tiga pengertian, yaitu :

a) Dekonsentrasi (deconcentration), yaitu pelimpahan wewenang dari pemerintah pusat kepada pejabat yang berada dalam garis hierarki dengan pemerintah pusat.

22

tersebut, walaupun wewenang terakhir tetap pada pihak pemberi wewenang (sovereign-authority).

c) Devolusi (devolution), yaitu pelimpahan wewenang kepada tingkat pemerintahan yang lebih rendah dalam bidang keuangan atau tugas

pemerintahan dan pihak Pemerintah Daerah mendapat discretion yang tidak dikontrol oleh Pemerintah Pusat. Dalam hal tertentu dimana pemerintah daerah belum sepenuhnya mampu melaksanakan tugasnya, pemerintah pusat akan memberikan supervisi secara tidak langsung atas pemerintah pusat akan memberikan supervisi secara tidak langsung atas pelaksanaan tugas tersebut. Dalam melaksanakan tugasnya, pemerintah daerah memiliki wilayah

administratif yang jelas dan legal dan diberikan kewenangan sepenuhnya untuk melaksanakan fungsi publik, menggali sumber-sumber penerimaan serta mengatur penggunaannya. Dekonsentrasi dan devolusi dilihat dari sudut konsepsi pemikiran hirarki organisasi dikenal sebagai distributed

institutional monopoly of administrative decentralization.

Desentralisasi fiskal yaitu “suatu proses pendistribusian anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk mendukung fungsi atau tugas pemerintahan sesuai dengan

kewenangan-kewenangan bidang pemerintahan yang dilimpahkan.” Menurut Khusaini (2006) desentralisasi fiskal merupakan “pelimpahan kewenangan di bidang penerimaan

23

administrasi maupun pemanfaatannya diatur atau dilakukan oleh pemerintah pusat.”

Dalam melaksanakan desentralisasi fiskal, prinsip (rules) “money should follow function” merupakan salah satu prinsip yang harus diperhatikan dan dilaksanakan (Bahl, dalam Sasana, 2006). Artinya, setiap penyerahan atau pelimpahan

wewenang pemerintahan membawa konsekuensi pada anggaran yang diperlukan untuk melaksanakan kewenangan tersebut. Kebijakan perimbangan keuangan pusat dan daerah merupakan derivatif dari kebijakan otonomi daerah, melalui pelimpahan sebagian wewenang pemerintahan dari pusat ke daerah. Semakin banyak wewenang yang dilimpahkan, maka kecenderungan semakin besar biaya yang dibutuhkan oleh daerah.

24

dalam membuat anggaran pembelanjaan sehingga lebih efisien dengan memuaskan kebutuhan masyarakat karena lebih mengetahui keadaannya.

C. Indikator Desentralisasi Fiskal

Menurut Ladjin (2008), salah satu aspek penting dari otonomi daerah secara keseluruhan adalah desentralisasi fiskal daerah (desentralisasi fiskal).

Desentralisasi fiskal daerah merupakan salah satu aspek penting dari otonomi daerah secara keseluruhan, karena pengertian desentralisasi fiskal daerah menggambarkan kemampuan pemerintah daerah dalam meningkatkan PAD seperti pajak, retribusi dan lain-lain. Kemandirian atau kemampuan fiskal

diartikan sebagai proporsi total pendapatan propinsi dan kabupaten/kota yang diperoleh dari sumber-sumber diluar subsidi dari penerintah pusat (Booth,

2000).

Menurut Suparmoko (2002) untuk mengukur desentralisasi fiskal dapat

digunakan rasio antara PAD dengan total pendapatan daerah, rasio antara PAD dengan penerimaan daerah. Harus diakui bahwa derajat desentralisasi fiskal daerah di Indonesia masih rendah, artinya daerah belum mampu untuk

membiayai pengeluaran rutinnya. Oleh karena itu otonomi daerah dapat terwujud apabila disertai dengan otonomi keuangan yang efektif dan daerah

25

pengeluaran). Apabila rasio tersebut semakin besar, berarti kecenderungan tingkat kemandirian tersebut akan semakin besar.

Desentralisasi fiskal daerah dapat menunjukkan seberapa besar ketergantungan pemerintah daerah terhadap pemerintah pusat dalam membiayai pembangunan. Oleh karena itu, untuk mengetahui seberapa besar tingkat ketergantungan tersebut dilakukan dengan menggunakan ukuran yang disebut Derajat Desentralisasi Fiskal (Sukanto Reksohadiprojo, 2001) sebagai berikut: 1) Perbandingan PAD terhadap Total Penerimaan Daerah.

2) Perbandingan Dana Bagi Hasil terhadap Total Penerimaan Daerah. 3) Perbandingan Dana Alokasi Umum terhadap Total Penerimaan Daerah.

Menurut Sumarsono, dalam (Fattah dan Irman, 2012). untuk melihat kesiapan pemerintah daerah dalam menghadapi otonomi daerah , khususnya di bidang keuangan, diukur dari sejauh mana kemampuan pembiayaan urusan bila didanai sepenuhnya oleh PAD dan bagi hasil. Rasio yang digunakan adalah sebagai berikut :

1) Perbandingan PAD dengan Total Belanja.

2) Perbandingan PAD dengan Belanja Tidak Langsung (Rutin). 3) Perbandingan PAD + Dana Bagi Hasil dengan Total Belanja.

26

Jika hasilnya tinggi, maka peranan PAD dalam membiayai urusan daerah

dinyatakan mampu untuk menunjang kemandirian keuangan pemerintah daerah.

D. Kebijakan Pengelolaan Keuangan Daerah

Menurut Peraturan Pemerintah Republik Indonesia Nomor 58 tahun 2005, pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah. Terwujudnya pelaksanaan desentralisasi fiskal secara efektif dan efisien, salah satunya tergantung pada pengelolaan keuangan daerah.

Sedangkan menurut Jaya, dalam Munir et al (2004), pengertian keuangan daerah adalah “Seluruh tatanan, perangkat kelembagaan dan kebijaksanaan anggaran

daerah yang meliputi pendapatan dan belanja daerah”. Sedangkan menurut Mamesah, dalam Munir et al (2004), pengertian keuangan daerah adalah “Semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah

sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi, serta pihak lain sesuai dengan ketentuan peraturan yang berlaku”.

27

barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut”.

Menurut Mamesah, dalam Halim (2007:23), keuangan daerah dapat diartikan sebagai “Semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh negara atau daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan perundangan yang berlaku.”

Menurut Halim (2004:20), ruang lingkup keuangan daerah terdiri dari “keuangan daerah yang dikelola langsung dan kekayaan daerah yang dipisahkan”. Yang termasuk dalam keuangan daerah yang dikelola langsung adalah Anggaran Pendapatan dan Belanja Daerah (APBD) dan barang-barang inventaris milik daerah. Kekayaan daerah yang dipisahkan meliputi Badan Usaha Milik Daerah (BUMD. Keuangan daerah dalam arti sempit yakni terbatas pada hal-hal yang berkaitan dengan Anggaran Pendapatan dan Belanja Daerah (APBD). Oleh sebab itu, keuangan daerah identik dengan APBD (Saragih, 2003:12).

Kebijakan pengelolaaan keuangan daerah disesuaikan dengan situasi dan kondisi serta potensi daerah dengan berpedoman Pada UU No 32 Tahun

28

Berdasarkan Peraturan Perundang-Undangan tersebut maka dapat

dikemukakan bahwa kebijakan umum pengelolaan keuangan daerah antara lain sebagai berikut :

a) Dalam mengalokasikan anggaran baik rutin maupun pembangunan senantiasa berpegang pada prinsip-prinsip anggaran berimbang dan dinamis serta efisien dan efektif dalam meningkatkan produktivitas.

b) Anggaran rutin diarahkan untuk menunjang kelancaran tugas pemerintahan dan pembangunan.

c) Anggaran pembangunan diarahkan untuk meningkatkan sektor-sektor secara berkesinambungan dalam mendukung penyempurnaan maupun perbaikan sarana dan prasarana yang dapat menunjang peningkatan pembangunan dan kemasyarakatan dengan memperhatikan skala prioritas.

Menurut Peraturan Perundang-Undangan Nomor 105 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah, dalam Pasal 1 disebutkan bahwa keuangan daerah adalah semua hak dan kewajiban dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut dalam kerangka Anggaran Pendapatan dan Belanja Daerah (APBD).

29

sumber-sumber ekonomi, dan menciptakan stabilitas ekonomi selain stabilitas sosial politik. Peranan keuangan daerah semakin penting, selain akibat dari keterbatasan dana yang dapat dialihkan ke daerah yang berupa DAU dan DAK, tetapi juga karena makin rumitnya atau kompleksnya persoalan yang dihadapi daerah dan membutuhkan partisipasi aktif masyarakat daerah dalam pemecahan masalahnya. Selain itu, peranan keuangan daerah yang makin meningkat akan mendorong terwujudnya otonomi daerah yang nyata dan bertanggungjawab (Radianto, 1997).

Untuk menyelenggarakan otonomi daerah yang luas, nyata dan

bertanggungjawab diperlukan kewenangan dan kemampuan untuk menggali sumber keuangan sendiri yang didukung oleh perimbangan keuangan antara pemerintah pusat dan daerah yang merupakan prasyarat dalam sistem

pemerintahan daerah. Sehubungan dengan itu, maka daerah hendaknya memiliki kewenangan yang luas dan kemampuan yang optimal untuk menggali dan mengembangkan potensi sumber keuangannya sendiri.

Dasar hukum yang digunakan dalam pengelolaan keuangan daerah dimana merupakan perwujudan dan rencana kerja keuangan tahunan pemerintah daerah, berdasarkan ketentuan-ketentuan sebagai berikut (Munir et al, 2004) :

30

2. Undang- Undang Republik Indonesia Nomor 25 Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. 3. Peraturan Pemerintah Republik Indonesia Nomor 25 Tahun 2000 tentang

Kewenangan Pemerintah dan Kewenangan Provinsi sebagai Daerah Otonom. 4. Peraturan Pemerintah Republik Indonesia Nomor 105 Tahun 2000 tentang

Pengelolaan dan Pertanggungjawaban Keuangan Daerah.

5. Peraturan Pemerintah Republik Indonesia Nomor 106 Tahun 2000 tentang Pengelolaan dan Pertanggungjawaban Keuangan dalam Pelaksanaan Dekonsentrasi.

6. Peraturan Pemerintah Republik Indonesia Nomor 11 Tahun 2000 tentang Informasi Keuangan Daerah.

E. Pola Hubungan Pemerintah Pusat Dan Daerah

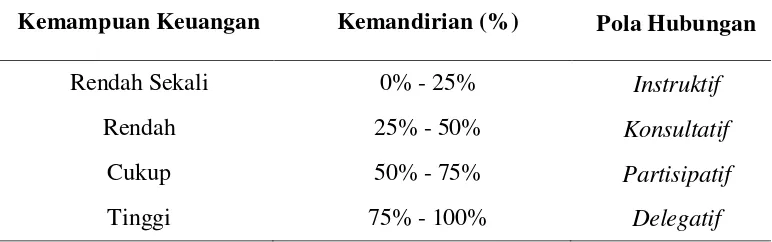

Jenis rasio yang dapat dikembangkan berdasarkan data keuangan yang bersumber dari APBD adalah rasio kemandirian. Menurut Halim (2002:128) gambaran citra kemandirian daerah dalam berotonomi dapat diketahui melalui beberapa besar kemampuan sumber daya keuangan untuk daerah tersebut, agar mampu membangun daerahnya di samping mampu pula untuk bersaing secara sehat dengan kabupaten lainnya dalam mencapai otonomi yang sesungguhnya. Upaya nyata di dalam mengukur tingkat kemandirian yaitu dengan

31

Secara konsepsional, pola hubungan antara pemerintah pusat dengan pemerintah daerah, harus dilakukan dengan kemampuan keuangan daerah dalam membiayai pelaksanaan pemerintahan dan pembangunan, walaupun pengukuran kemampuan keuangan daerah ini akan menimbulkan perbedaaan. Ada empat macam pola yang memperkenalkan "hubungan situasional" yang dapat digunakan dalam pelaksanaan otonomi daerah, terutama pelaksanaan undang-undang nomor 25 tahun 1999 yang telah diubah menjadi Undang-Undang Nomor33 tahun 2004 tentang “Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah" (Halim, 2002:168-169), Paul Hersey dan Kenneth Blanchard, dalam Halim (2001) mengemukakan mengenai hubungan antara pemerintah pusat dan daerah dalam pelaksanaan otonomi daerah antara lain:

a) Pola hubungan instruktif, peranan pemerintah pusat lebih dominan daripada kemandirian pemerintah daerah.

b) Pola hubungan Konsultatif,campur tangan pemerintah pusat sudah mulai berkurang, karena daerah dianggap sedikit lebih mampu melaksanakan otonomi.

c) Pola hubungan partisipatif,peranan pemerintah pusat semakin berkurang mengingat daerah yang bersangkutan tingkat kemandiriannya mendekati mampu melaksanakan urusan otonomi daerah.

32

Bertolak dari teori tersebut, karena adanya potensi sumber daya alam dan sumber daya manusia yang berbeda, akan terjadi pula perbedaan pola hubungan dan tingkat kemandirian suatu daerah.

F. Sumber-Sumber Penerimaan Daerah

1) Pendapatan Asli Daerah

Menurut Badan Pusat Statistik, Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh Pemerintah Daerah. Pendapatan Asli Daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh Pendapatan Asli Daerah terhadap APBD. Semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBD berarti semakin kecil ketergantungan Pemerintah Daerah terhadap bantuan Pemerintah Pusat. Sedangkan menurut Halim (2004:67), “Pendapatan Asli Daerah merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah yang dipisahkan menjadi empat jenis pendapatan, yaitu: pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah.”

“Pendapatan Asli Daerah adalah penerimaan daerah dari sektor pajak daerah,

33

(Mardiasmo, 2002:132). Menurut Yani (2008:51) Pendapatan Asli Daerah merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan lain asli daerah yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi.

Sedangkan Menurut Undang-Undang Nomor 33 Tahun 2004 pasal 1,

“Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku”. Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan untuk modal dasar Pemerintah Daerah dalam membiayai

pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari Pemerintah Pusat.

Sebagaimana disebutkan Undang-Undang Nomor 33 Tahun 2004 pasal 1, bahwa Pendapatan Asli Daerah merupakan penerimaan daerah yang berasal dari sumber ekonomi asli daerah, maka diharapkan tiap-tiap Pemerintah Daerah dapat

34

perwujudan tanggung jawab Pemerintah Daerah dalam mencapai tujuan

pemberian otonomi, yaitu peningkatan pelayanan dan kesejahteraan masyarakat.

Salah satu wujud dari pelaksanaan desentralisasi fiskal adalah pemberian sumber-sumber penerimaan bagi daerah yang dapat digali dan digunakan sendiri sesuai dengan potensinya masing-masing. Kewenangan Daerah untuk memungut pajak dan retribusi diatur dengan Undang-Undang Nomor 34 Tahun 2000 yang merupakan penyempurnaan dari Undang-Undang Nomor 18 Tahun 1997 dan ditindaklanjuti peraturan pelaksanaannya dengan PP Nomor 65 Tahun 2001 tentang Pajak Daerah dan PP Nomor 66 Tahun 2001 tentang Retribusi Daerah. Berdasarkan Pasal 6 UU Nomor 33 Tahun 2004 bahwa Pendapatan asli Daerah (PAD) bersumber dari :

a) Pajak daerah b) Retribusi daerah

c) Hasil pengelolaan kekayaan daerah yang dipisahkan d) Lain-lain PAD yang sah

2) Dana Perimbangan

35

Bagi hasil penerimaan negara tersebut meliputi bagi hasil Pajak Bumi dan Bangunan (PBB), Bea Perolahan Hak atas Tanah dan Bangunan (BPHTB), dan bagi hasil sumber daya alam (SDA) yang terdiri dari sektor kehutanan, pertambangan umum, minyak bumi dan gas alam, dan perikanan. Bagi hasil penerimaan tersebut kepada daerah dengan presentase tertentu yang diatur dalam UU Nomor 33 Tahun 2004 dan PP Nomor 104 Tahun 2000 tentang Dana

Perimbangan sebagaimana telah diubah dengan PP Nomor 84 Tahun 2001.

a) Dana Bagi Hasil

Dalam UU Nomor 33 tahun 2004 pasal 10 menyebutkan bahwa dana hasil bagi bersumber dari pajak dan sumber daya alam. Dana Bagi Hasil yang bersumber dari pajak terdiri atas :

1) Pajak Bumi dan Bangunan (PBB)

2) Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) 3) Pajak Penghasilan wajib pajak orang pribadi dalam negeri

b) Dana Alokasi Umum

Untuk mengurangi ketimpangan dalam kebutuhan pembiayaan dan penguasaan pajak antara pusat dan daerah telah diatasi dengan adanya perimbangan

36

memperoleh sumber-sumber pembiayaan untuk membiayai kebutuhan pengeluaran yang menjadi tanggungjawabnya.

Sesuai dengan UU Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara pemerintah Pusat dan Daerah bahwa kebutuhan DAU oleh suatu daerah (provinsi, kabupaten, dan kota) ditentukan dengan menggunakan pendekatan konsep fiscal gap (fiscal gap), dimana kebutuhan DAU suatu daerah ditentukan atas kebutuhan daerah (fiscal needs) dengan potensi daerah (fiscal capacity). Dengan pengertian lain, DAU digunakan untuk menutup celah yang terjadi karena kebutuhan Daerah melebihi dari potensi penerimaan Daerah yang ada. Kemampuan/potensi fiskal/ekonomi daerah dapat dicerminkan dengan potensi penerimaan yang diterima daerah, seperti potensi pendapatan domestik regional bruto (PDRB), industri (diukur dengan PDRB sektor non-primer), sumber daya lama (diukur dengan PDRB sektor primer) dan sumber daya manusia (diukur dengan angkatan kerja). Daerah yang memiliki PDRB tinggi, aktivitas industri dan jasa yang besar, SDA yang melimpah dan SDM yang berkualitas akan menerima DAU yang relatif kecil. (Republik Indonesia, 2004b).

c) Dana Alokasi Khusus

37

memperhatikan tersedianya dana dalam APBN. Sesuai dengan UU Nomor 33 Tahun 2004, yang dimaksud dengan kebutuhan khusus adalah :

a) Kebutuhan yang tidak dapat diperkirakan dengan menggunakan rumus alokasi umum, dalam pengertian kebutuhan yang tidak sama dengan kebutuhan Daerah lain, misalnya: kebutuhan di kawasan transmigrasi, kebutuhan beberapa jenis investasi/prasarana baru, pembangunan jalan di kawasan terpencil, saluran irigasi primer, dan saluran drainase primer. b) Kebutuhan yang merupakan komitmen atau prioritas nasional (Republik

Indonesia, 2004-b).

3. Pinjaman Daerah

Pinjaman daerah bersumber dari : a) Pemerintah.

b) Pemerintah daerah. c) Lembaga keuangan bank. d) Lembaga keuangan bukan bank. e) Masyarakat.

4. Lain-lain Pendapatan yang Sah

38

peristiwa luar biasa yang tidak dapat ditanggulangi oleh daerah dengan menggunakan sumber APBD. Pendapatan hibah merupakan bantuan yang tidak mengikat yang bersumber dari luar negeri dilakukan melalui pemerintah (Ladjin, 2008).

Menurut Halim (2007) pengelolaan keuangan daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggung jawaban dan pengawasan keuangan daerah. Berdasarkan Undang-Undang Nomor 33 Tahun 2004 Pasal 66 ayat 1, keuangan daerah harus dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggungjawab dengan memperhatikan keadilan, kepatutan dan manfaat untuk masyarakat. Oleh karena itu pengelolaan keuangan daerah dilaksanakan dengan pendekatan kinerja yang berorientasi pada output dengan menggunakan konsep nilai uang (value for money) serta prinsip tata

pemerintahan yang baik (good governance).

Menurut Ladjin (2008), Pengelolaan anggaran adalah suatu tindakan

penyeimbangan berbagai kebutuhan. Kebutuhan di bidang pendidikan, sosial, dan kesehatan menjadi tanggung jawab pemerintah daerah, untuk mencukupi kebutuhan pembiayaan di sektor publik tersebut pemerintah mengoptimalkan sumber-sumber penerimaan daerahnya sendiri. Sehingga dengan otonomi daerah pemerintah daerah akan semakin mampu mencukupi kebutuhan

39

Dengan berlakunya Undang-Undang otonomi daerah maka pemerintah daerah memiliki kewenangan untuk melaksanakan kegiatannya dan menjalankan pembangunan serta kewenangan yang lebih luas dalam mendapatkan sumber-sumber pembiayaan, baik yang berasal dari daerah itu sendiri maupun dana yang berasal dari APBN.

G. Ketergantungan Fiskal Daerah Terhadap Pusat

Permasalahan yang sering terjadi terkait dengan diberlakukannya otonomi daerah dan desentralisasi adalah bagaimana daerah dapat mengatasi ketergantungan terhadap pemerintah pusat dalam hak ketergantungan fiskal untuk kebutuhan segala kegiatan pembangunan daerah (Kuncoro, 2004). Keberhasilan otonomi daerah tidak terlepas dari kemampuan dalam bidang keuangan yang merupakan salah satu indikator penting dalam menghadapi otonomi daerah. Dalam hal ini pemerintah daerah dituntut untuk menjalankan roda pemerintahan secara efektif dan efisien untuk mendorong peran serta masyarakat dalam pembangunan, serta meningkatkan kesejahteraan dengan meningkatkan pemerataan dan keadilan.

40

Mengukur kinerja/kemampuan keuangan pemerintah daerah dapat dilakukan dengan menggunakan indikator Derajat Desentralisasi Fiskal (Musgrave & Musgrave, 1980). Sedangkan untuk Melihat kesiapan pemerintah daerah dalam menghadapi otonomi daerah khususnya dibidang keuangan, dapat diukur dari seberapa jauh kemampuan pembiayaan urusan bila didanai sepenuhnya oleh Pendapatan Asli Daerah dan Bagi Hasil (Sumarsono, dalam Fattah, 2012). Menurut Halim (2002), ciri utama suatu daerah mampu melaksanakan otonomi adalah:

1) Kemampuan keuangan daerah, yang berarti daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan.

2) Ketergantungan kepada bantuan pusat harus seminimal mungkin, oleh karena itu, PAD harus menjadi sumber keuangan terbesar yang didukung oleh kebijakan perimbangan keuangan pusat dan daerah.

Kedua ciri tersebut akan mempengaruhi pola hubungan antara pemerintah pusat dan daerah. Secara konseptual, pola hubungan keuangan antara pemerintah pusat dan daerah harus sesuai dengan kemampuan daerah dalam membiayai

41

H. KAJIAN PENELITIAN SEBELUMNYA

1. Nama Peneliti : George M. V. Kawung (2008)

Judul Penelitian : Analisis Kemampuan Keuangan Dan Ketergantungan Daerah Provinsi Sulawesi Utara Pada Era Desentralisasi Fiskal

Data yang digunakan dalam bentuk data sekunder, alat analisis yang digunakan adalah analisis deskriptif kuantitatif. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis tingkat kemampuan keuangan dan tingkat ketergantungan daerah dengan menggunakan rasio derajat desentralisasi fiskal dan rasio kemandirian Keuangan daerah. Hasil dari penelitian tersebut adalah Tingkat Kemampuan Keuangan Daerah provinsi Sulawesi Utara, peranan

42

2. Nama Peneliti : Nurjanna Ladjin (2008)

Judul Penelitian : Analisis Kemandirian Fiskal di Era Otonomi Daerah (Studi Kasus di Provinsi Sulawesi Tengah)

Data yang dgunakan adalah data sekunder dan menggunakan data time series

kurun waktu dari tahun 2001-2006. Metode pengumpulan data berasal dari studi pustaka serta data dari Badan Pusat Statistik (BPS). Teknik analisis yang

digunakan adalah OLS dan metode analisis deskriptif. Dimana kemandirian fiskal sebagai variabel terikat (dependent variable), sedangkan variabel bebasnya (independent variable) adalah investasi dan PDRB perkapita. Hasil dari

penelitian tersebut adalah bahwa investasi berpengaruh signifikan dan

mempunyai hubungan positif terhadap kemandirian fiskal, sedangkan variabel PDRB perkapita tidak berpengaruh terhadap kemandirian fiskal di Provinsi Sulawesi Tengah. Selanjutnya, dilihat dari hasil analisis derajat kemandirian fiskal, ketergantungan fiskalnya terhadap pemerintah pusat masih cukup besar, hal ini ditandai dari proporsi PAD terhadap TPD sebesar 24,18%, Kontribusi BHPBP terhadap TPD sebesar 6,24% dan proporsi DAU terhadap TPD sebesar 61,36%.

3. Nama Peneliti : Muhammad Zaenuddin (2008)

Judul Penelitian : Evaluasi Pelaksanaan Otonomi Daerah dengan Alat Analisis Derajat Otonomi Fiskal.

43

kemampuan daerah dalam menjalankan otonomi daerah menggunakan derajat desentralisasi fiskal. Hasil dari penelitian tersebut adalah bahwa proporsi antara PAD terhadap TPD masih sangat rendah, yakni dibawah 10% . Untuk proporsi BHPBP dengan TPD juga sangat rendah, berbeda dengan proporsi DAU

terhadap TPD yang sangat tinggi yaitu sebesar 50 – 70%. Bila diteliti keterkaitan antar variabel dapat diketahui bahwa tingkat sumbangan, bantuan, pembiayaan pemerintah dan potensi ekonomi secara bersama-sama signifikan mempengaruhi derajat otonomi fiskal, begitupun dengan variabel tingkat sumbangan dan PDRB yang signifikan juga mempengaruhi. Sedangkan, untuk variabel Bantuan dan Sumbangan secara statistik tidak mempengaruhi derajat otonomi fiskal.

4. Nama Peneliti : Hadi Sumarsono (2009)

Judul Penelitian : Analisis Kemandirian Otonomi Daerah: Kasus Kota Malang (1999-2004).

44

Sedangkan, berdasarkan analisis tren elastisitas PAD bernilai negatif, sedangkan tren pertumbuhan PAD adalah positif.

5. Nama Peneliti : Udin Rinaldi (2012)

Judul Penelitian : Kemandirian Keuangan Dalam Pelaksanaan Otonomi Daerah.

Penelitian yang dilakukan adalah jenis penelitian deskriptif menggunakan analisis rasio derajat desentralisasi fiskal. Data yang digunakan adalah data sekunder yang merupakan data time series dari tahun 2005-2009. Hasil penelitian tersebut menunjukkan bahwa Tingkat Rasio Dana Alokasi Umum rata-rata 69,94% ; Indeks Kemampuan Rutin rata-rata 147,82%. Sedangkan untuk Rasio Ketergantungan Keuangan rata 82,42% dan untuk Rasio Pembiayaan rata-rata 3,10%. Hal tersebut menunjukkan pola hubungan yang instruktif dimana peranan pemerintah pusat lebih dominan melalui dana perimbangan dari pada kemandirian pemerintah daerah dalam APBD.

6. Nama Peneliti : Sanusi Fattah dan Irman (2012)

Judul Penelitian : Analisis Ketergantungan Fiskal Pemerintah Daerah di Provinsi Sulawesi Selatan pada Era Otonomi Daerah.

Data yang digunakan adalah berasal dari Statistik Laporan Keuangan Pemerintah Daerah di Provinsi Sulawesi Selatan pada tahun 2001-2008 dengan

45

46

III. METODE PENELITIAN

A. Jenis dan Sumber Data

Penelitian ini dilakukan pada sepuluh kabupaten/kota yang ada di Provinsi Lampung dengan menggunakan data sekunder yang ditunjang dengan studi kepustakaan. Data yang digunakan dalam penelitian ini adalah data Anggaran Pendapatan dan Belanja Daerah (APBD) dari sisi penerimaan sepuluh

kabupaten/kota di Provinsi Lampung pada tahun 2007 – 2011, dimana terdapat data seperti :

a. Pendapatan Asli Daerah (PAD) b. Dana Bagi Hasil (DBH)

c. Sumbangan Daerah / Dana Alokasi Umum (DAU) d. Total Penerimaan Daerah (TPD)

B. Metode Pengumpulan Data

47

dengan mengumpulkan informasi dan studi pustaka dari buku-buku, literatur dan jurnal-jurnal yang berkaitan dengan penelitian ini.

C. Definisi Variabel

Pengertian dan batas variabel yang akan digunakan dalam penelitian adalah sebagai berikut :

1. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah yang digunakan dalam penelitian ini adalah PAD pada sepuluh kabupaten/kota di Provinsi Lampung mulai dari tahun 2007 – 2011, yang merupakan data publikasi buku “Statistik Laporan Keuangan kabupaten/kota di

Provinsi Lampung” dalam satuan rupiah.

2. Dana Bagi Hasil (DBH)

Dana Bagi Hasil yang digunakan dalam penelitian ini adalah BHPBP pada sepuluh kabupaten/kota di Provinsi Lampung mulai dari tahun 2007 – 2011, yang merupakan data publikasi buku “Statistik Laporan Keuangan

kabupaten/kota di Provinsi Lampung” dalam satuan rupiah.

3. Dana Alokasi Umum (DAU)

Dana Alokasi Umum yang digunakan dalam penelitian ini adalah DAU pada sepuluh kabupaten/kota di Provinsi Lampung mulai dari tahun 2007 – 2011, yang merupakan data publikasi buku “Statistik Laporan Keuangan

48

4. Total Pendapatan Daerah (TPD)

Total Pendapatan Daerah yang digunakan dalam penelitian ini adalah TPD pada sepuluh kabupaten/kota di Provinsi Lampung mulai dari tahun 2007–2011, yang merupakan data publikasi buku “Statistik Laporan Keuangan kabupaten/kota di Provinsi Lampung” dalam satuan rupiah.

D. Alat Analisis

Alat analisis yang digunakan pada penelitian ini adalah analisis deskriptif kuantitatif, dimana untuk mengetahui seberapa besar tingkat ketergantungan fiskal pemerintah daerah terhadap pemerintah pusat, yang dilakukan dengan menggunakan indikator Derajat Desentralisasi Fiskal Daerah (Musgrave dan Musgrave, 1980). Berdasarkan Sukanto Reksohadiprojo (2001) dalam bukunya “Ekonomi Publik” untuk mengukur Derajat Desentralisasi Fiskal dapat dilakukan dengan cara:

1) Perbandingan PAD terhadap Total Penerimaan Daerah.

2) Perbandingan Dana Bagi Hasil terhadap Total Pendapatan Daerah. 3) Perbandingan Dana Alokasi Umum terhadap Total Penerimaan Daerah.

E. Metode Perhitungan

49

maupun bantuan dari luar, maka diperlukan analisis untuk mengukur ketergantungan fiskal kabupaten/kota yang ada di Provinsi Lampung.

Menurut Sukanto Rekshadiprojo (2001), untuk mengukur Derajat Desentralisasi Fiskal dapat dilakukan dengan cara:

1. Proporsi PAD terhadap TPD

Semakin kecil nilai persentase PAD terhadap TPD maka semakin besar tingkat ketergantungan fiskal suatu kabupaten/kota.

2. Proporsi DBH terhadap TPD

Semakin kecil nilai persentase DBH terhadap TPD maka semakin besar tingkat ketergantungan fiskal suatu kabupaten/kota.

3. Proporsi DAU terhadap TPD

50

Keterangan:

PAD = Pendapatan Asli Daerah DBH = Dana Bagi Hasil

DAU = Dana Alokasi Umum TPD = Total Pendapatan Daerah

Untuk mengukur tingkat Pola Hubungan dan Tingkat Kemampuan Daerah, Skala interval Derajat Desentralisasi Fiskal dilakukan dengan menggunakan kategori sebagai berikut:

Tabel 1. Pola Hubungan dan Tingkat Kemampuan Daerah

Kemampuan Keuangan Kemandirian (%) Pola Hubungan

Rendah Sekali 0% - 25% Instruktif

Rendah 25% - 50% Konsultatif

Cukup 50% - 75% Partisipatif

Tinggi 75% - 100% Delegatif

Sumber : Halim, Abdul. 2004.

[image:58.612.139.525.378.499.2]51

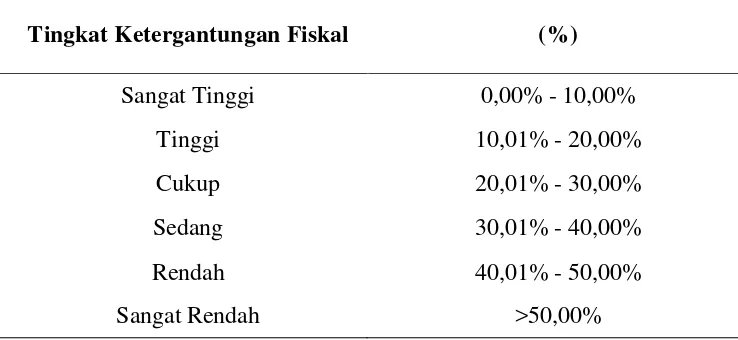

Tabel 2. Skala Interval Derajat Desentralisasi Fiskal proporsi PAD dan DBH terhadap TPD

Tingkat Ketergantungan Fiskal (%)

Sangat Tinggi 0,00% - 10,00%

Tinggi 10,01% - 20,00%

Cukup 20,01% - 30,00%

Sedang 30,01% - 40,00%

Rendah 40,01% - 50,00%

Sangat Rendah >50,00%

Sumber : Tim Litbang Depdagri – Fisipol UGM, 1991

Sedangkan, untuk hasil perhitungan Dana Alokasi Umum (DAU) terhadap Total Penerimaan Daerah (TPD) adalah sebagai berikut :

Tabel 3. Skala Interval Derajat Desentralisasi Fiskal proporsi DAU terhadap TPD

Tingkat Ketergantungan Fiskal (%)

Sangat Rendah 0,00% - 10,00%

Rendah 10,01% - 20,00%

Sedang 20,01% - 30,00%

Cukup 30,01% - 40,00%

Tinggi 40,01% - 50,00%

Sangat Tinggi >50,00%

[image:59.612.137.506.130.300.2]52

F. Gambaran Umum Provinsi Lampung

1. Geografi

Secara geografis, Provinsi Lampung terletak antara 6045 - 3045 Lintang Selatan dan 103040 - 105050 Bujur Timur dengan luas wilayah 35.376,84 km2 dengan ibukota Bandar Lampung, yang dimana merupakan gabungan dari dua kota kembar Tanjungkarang dan Telukbetung. Provinsi Lampung terletak di ujung selatan Pulau Sumatera, letaknya yang sangat strategis ini menjadi sentral penghubung antara Jawa dan Sumatera, dimana:

1. Sebelah Selatan berbatasan dengan Selat Sunda

2. Sebelah Utara berbatasan dengan Provinsi Sumatera Selatan dan Bengkulu 3. Sebelah Timur berbatasan dengan Laut Jawa

4. Sebelah Barat berbatasan dengan Samudra Indonesia

53

2. Topografi

Secara topografis Provinsi Lampung terdiri atas:

1. Daerah berbukit sampai bergunung dengan kemiringan > 500 m dpl

2. Daerah berombak sampai bergelombang dengan kemiringan 8% - 15% dan ketinggian 300 – 500 dpl

3. Daerah dataran alluvial dengan kemiringan 0% - 3% dan ketinggian 25 – 75 m dpl

4. Daerah dataran rawa pasang surut dengan ketinggian 0,1 – 1 m dpl 5. Daerah river basin

3. Administrasi Pemerintahan

Provinsi Lampung sebelum tanggal 18 Maret 1964 adalah sebuah Keresidenan Lampung, yang berdasarkan Peraturan Pemerintah Nomor 3 tahun 1964 yang kemudian menjadi Undang-Undang Nomor 14 tahun 1964 Keresidenan Lampung ditingkatkan menjadi Provinsi Lampung dengan ibukoa Telukbetung. Selanjutnya Kotamadya

Tanjungkarang-telukbetung tersebut berdasarkan Peraturan Daerah Nomor 24 tahun 1983 telah diganti namanya menjadi Kotamadya BandarLampung terhitung sejak tanggal 17 Juni 1983.

54

2007). Berikut akan ditampilkan dalam tabel dibawah ini:

Tabel 4. Luas Ibukota, Kabupaten/Kota di Provinsi Lampung.

No Kabupaten Ibukota Luas

(km2) Kecamatan Desa

1 Kab. Lampung Selatan Kalianda 3.180,78 20 350

2 Kab. Lampung Tengah Gunung Sugih 4.789,82 27 284

3 Kab. Lampung Utara Kotabumi 2.725,63 16 206

4 Kab. Lampung Barat Liwa 4.950,40 14 171

5 Kab. Lampung Timur Sukadana 4.337,89 24 232

6 Kab. Tanggamus Kota Agung 3.356,61 24 313

7 Kab. Tulang Bawang Menggala 7.770,84 24 221

8 Kab. Way Kanan Blambangan

Umpu 3.921,63 14 192

9 Kota BandarLampung BandarLampung 192,96 13 84

10 Kota Metro Metro 61,79 5 12

TOTAL KECAMATAN DAN DESA DI PROVINSI

LAMPUNG 181 2.065

[image:62.612.135.512.154.382.2]71

V. KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan perhitungan dan pembahasan pada bab IV (empat) sebelumnya, maka dapat disimpulkan bahwa:

1. Pada Indeks Derajat Desentralisasi Fiskal, kinerja/kemampuan keuangan Pemerintah Daerah Kabupaten/Kota di Provinsi Lampung masih sangat kurang yaitu sebesar 4,04% - 9,37%. Dengan demikian, dapat dikatakan bahwa tingkat ketergantungan fiskal Pemerintah Daerah Kabupaten/Kota di Provinsi Lampung masih tinggi yaitu berkisar 90,65% - 95,97%.

72

3. Pada perhitungan Proporsi DBH terhadap TPD pada kabupaten/kota di Provinsi Lampung, Kabupaten Lampung Timur merupakan kabupaten dengan proporsi DBH paling besar diantara kabupaten/kota lainnya di Provinsi Lampung yaitu sebesar 14,98%. Sedangkan, Kabupaten Lampung Selatan merupakan kabupaten dengan proporsi DBH paling rendah diantara kabupaten/kota lainnya di Provinsi Lampung yaitu sebesar 6,64%.

73

B. Saran

Berdasarkan kesimpulan dalam penelitian ini, maka ada beberapa saran yang dapat disampaikan dalam upaya mengurangi tingkat ketergantungan fiskal pada

kabupaten/kota di Provinsi Lampung, yaitu:

1. Pemerintah daerah hendaknya mengoptimalkan sumber penerimaan daerah dan menghemat penerimaan dari pusat, dengan cara mengelola penerimaan dari pusat tersebut secara rinci dan mengembangkan potensi sumber daya yang ada pada daerah tersebut, lalu dikelola dengan baik sehingga dapat mengurangi adanya ketergantungan fiskal pada kabupaten/kota di Provinsi Lampung.

2. Dalam upaya mengurangi ketergantungan fiskal, pemerintah daerah sebaiknya melakukan kebijakan anggaran yang lebih efektif yang dapat mengurangi defisit anggaran sehingga pengalokasian anggaran dapat dialokasikan dan didistribusikan secara merata.

3. Pemerintah daerah hendaknya terus mengupayakan kebijakan otonomi daerah yang bersifat ekspansif terutama disektor PAD. Penggalian sumber-sumber daerah yang berpotensi untuk meningkatkan penerimaan daerah terus dilaksanakan sehingga dapat mengurangi ketergantungan sumber keuangan daerah yang berasal dari pemerintah pusat.

74

menghabiskan bermilyar-milyar rupiah, dengan mengalokasikan anggaran pada perbaikan infrastruktur demi peningkatan penerimaan di daerahnya.

5. Pemerintah Daerah seharusnya mengurangi jumlah penerimaan calon pegawai negri sipil di masing-masing daerahnya agar dana anggaran bisa dialokasikan terhadap pengeluaran lain guna meningkatkan penerimaan di daerahnya tersebut.

6. Transfer dari pemerintah pusat dalam bentuk dana perimbangan sebaiknya lebih efektif digunakan sebagai stimulus bagi pemerintah daerah dalam meningkatkan penerimaan PAD, terutama melalui peningkatan tax effort

daerah. Peningkatan PAD diharapkan dapat meningkatkan kemandirian fiskal daerah, yang pada akhirnya dapat mengurangi ketergantungan daerah

DAFTAR PUSTAKA

Ardiansyah, Martha. 2011. Analisis Kemandirian Fiskal Kabupatn/Kota di Provinsi Lampung periode 2010-2011. Skripsi. Fakultas Ekonomi dan Bisnis, Universitas Lampung, Lampung.

Badan Litbang Depdagri RI dan Fisipol – UGM, 1991, Pengukuran Kemampuan Keuangan Daerah Tingkat II Dalam Rangka Otonomi Daerah Yang Nyata

dan Bertanggung Jawab, Jakarta.

Badan Pusat Statistik. 2007-2011. Statistik Keuangan Daerah Provinsi Lampung Tahun 2007-2011. BPS. Lampung.

Bastian, Indra. 2001. Akuntansi Sektor Publik di Indonesia. Yogyakarta: Pusat pengembangan Akuntansi Fakultas Ekonomi, Universitas Gajah Mada.

Bastian, Indra. 2006. Sistem Akuntansi Sektor Publik. Salemba Empat.

Bird, RichardMdan Vaillancourt, Francois. (2000). Desentralisasi Fiskal di Negara-negara Berkembang. Jakarta: PT Gramedia Pustaka Utama.

Booth, Anne. 2000. Upaya-Upaya Untuk Mendesentralisasi Kebijaksanaan Perpajakan. Masalah Kemampuan Perpajakan, usaha Perpajakan dana

Perimbangan Keuangan, Hubungan Pusat Daerah dalam Pembangunan

Fattah, Sanusi dan Irman. 2012. Analisis Ketergantungan Fiskal Pemeritah Daerah di Provinsi Sulawesi Selatan Pada Era Otonomi Daerah (Periode

2001-2008). Journal Universitas Pesantren Tinggi Darul 'Ulum. Volume 1, Nomor 2, Tahun 2012. Sulawesi Selatan.

Halim, Abdul. 2001. Bunga Rampai Manajemen Keuangan Daerah. Yogyakarta: UPP AMP YKPN.

Halim, Abdul. 2002. Akuntansi Keuangan Daerah, Akuntansi Sektor Publik. Jakarta: Salemba Empat.

Halim, Abdul, 2004. Manajemen Keuangan Daerah. Edisi Revisi. UPP AMP YKPN.

Halim, Abdul. 2007. Akuntansi Keuangan Daerah. Edisi Ketiga. Salemba Empat: Jakarta.

Handayani, Atiah. 2009. Analisis Pengaruh Transfer Pemerintah Pusat Terhadap Pengeluaran Daerah dan Upaya Pajak (Tax Effort) Daerah (Studi Kasus:

Kabupaten/Kota di Jawa Tengah). Skripsi Tidak Dipublikasikan. Ilmu Ekonomi dan Studi Pembangunan, Universitas Diponegoro, Semarang.

Kaho, Josef Riwu, 2003. Prospek Otonomi Daerah di Negara Republik Indonesia : Identifikasi Beberapa Faktor Yang Mempengaruhi Penyelenggaraannya. Jakarta: Raja Grafindo Persada.

Kaloh, J. 2002. Mencari Bentuk Otonomi Daerah, Jakarta : PT. Rineka Cipta.

Khusaini, Mohammad. 2006. Ekonomi Publik : Desentralisasi Fiskal dan Pembangunan Daerah. Malang: BPFE Unibraw.

Kuncoro, Mudrajat, 2004, Otonomi dan Pembangunan Daerah, Erlangga, Jakarta.

Ladjin, N. 2008. Analisis Kemandirian Fiskal di Era Otonomi Daerah Studi Kasus Provinsi Sulawesi Tengah. Tesis. Universitas Diponegoro, Semarang.

Mahi, Raksaka et al. 2001. Fiscal Decentalizations : Its Impact on Cities Growth. Jakarta: Jurnal Ekonomi dan Pembangunan Indonesia Volume 2, Nomor 1, Juli 2001.

Mardiasmo, 2002. Otonomi dan Manajemen Keuangan Daerah. Andi, Yogyakarta. Munir, Dasril., Henry Arys Djuanda dan Hessel Nogi S. Tangkilisan, 2004.

Kebijakan dan Manajemen Keuangan Daerah, Yogyakarta: Yayasan Pembaruan Administrasi Publik Indonesia (YPAPI).

Oates, W. 1993. Fiscal Decentralization and Economic Development, National Tax Journal, XLVI. 237-243.

Octaviani, Sri Devi. 2009. Analisis Komposisi Belanja Langsung dan Belanja Tidak Langsung Pada Pemerintah Kabupaten Langkat. Skripsi. Universitas Sumatera Utara, Medan.

Prawirosetoto, Yuwonono, (2002). “Desentralisasi Fiskal di Indonesia”, Jurnal Ekonomi dan Bisnis, Volume 2, Bulan Agustus. Jakarta : Unika Atmajaya.

Radianto. 1997. Otonomi Keuangan Daerah Tingkat II : Suatu Studi di Maluku. PRISMA nomor 3, 1997.

Republik Indonesia. 1974. Undang-Undang Republik Indonesia Nomor 5 Tahun 1974 tentang Pokok-Pokok Pemerintahan di Daerah.

Republik Indonesia. 1999. Undang Undang Republik Indonesia Nomor 22 Tahun 1999 tentang Pemerintahan Daerah.

Republik Indonesia. 2000. Peraturan Pemerintah Nomor 105 Tahun 2000 tentang Pengelolaaan dan Pertanggungjawaban Keuangan Daerah.

Republik Indonesia. 2001. Peraturan Pemerintah Nomor 84 Tahun 2001 tentang Dana Perimbangan.

Republik Indonesia. 2002. Keputusan Menteri Dalam Negeri Nomor 29 Tahun 2002 tentang Pedoman Pengurusan, Pertanggungjawaban Dan Pengawasan

Keuangan Daerah Serta Tata Cara Penyusunan Anggaran Pendapatan

Dan Belanja Daerah, Pelaksanaan Tata Usaha Keuangan Daerah Dan

Penyusunan Perhitungan Anggaran Pendapatan Dan Belanja Daerah.

Republik Indonesia. (2004-a). Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah.

Republik Indonesia. (2004-b). Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah

Daerah.

Republik Indonesia. 2005. Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Republik Indonesia. 2006. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

Rinaldi, Udin. 2012. Kemandirian Keuangan Dalam Pelaksanaan Otonomi Daerah.

Jurnal Ekonomi Sosial (EKSOS) Volume 8, Nomor 2, Juni 2012:105-113. STIE Indonesia. Pontianak.

Saragih, J.P. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam Otonomi. Jakarta : Ghalia Indonesia.

Sarundajang. 2002. Arus Balik Kekuasaan