Kurnia Adhe Lyani

ABSTRAK

“ TINJAUAN PEMBIAYAAN MUDHARABAH PADA PT BANK SYARIAH MANDIRI KCP KEDATON BANDAR LAMPUNG TAHUN

2011-2013 ”

Oleh :

KURNIA ADHE LYANI

Pertumbuhan dan perkembangan perekonomian Islam pada satu dekade akhir ini menjadi sebuah kejadian yang menarik. Lahirnya Bank Syariah Mandiri di Indonesia sebagai bank yang melakukan kegiatan operasionalnya berlandaskan syariah telah menstimulasi berbagi instrumen perekonomian lainnya untuk ikut berkembang . Dalam perkembangan pembiayaan pada PT.Bank Syariah Mandiri KCP Kedaton , penyaluran pembiayaan pada prinsip mudharabah (bagi hasil) mengalami penurunan persentase dari tahun 2012 ke 2013 , penurunan persentase itu sebanyak 2,78% yaitu dari 67,78% menurun ke 65% dan juga jumlah nasabah pembiayaan mudharabah tidak sesuai dengan target pihak bank . Berdasarkan masalah tersebut maka perumusan masalahnya adalah “apa penyebab menurunnya persentase pembiayaan mudharabah dari tahun 2012 ke 2013 pada PT Bank Syariah Mandiri KCP Kedaton?”

Tujuan penulisan ini adalah untuk mengetahui mekanisme pembiayaan

mudharabah pada PT Bank Syariah Mandiri KCP Kedaton , penyebab penurunan persentase nasabah dan mengetahui upaya – upaya yang dilakukan oleh pihak bank dalam mengatasi permasalahan pembiayaan mudharabah tersebut. Hasil pembahasan yan telah dilakukan menunjukkan bahwa metode yang digunakan dalam pembiayaan mudharabah pada Bank Syariah Mandiri adalah dengan menggunakan metode revenue sharing yaitu di mana sistem bagi hasil yang didasarkan kepada total seluruh pendapatan yang diterima sebelum dikurangi dengan biaya-biaya yang telah dikeluarkan untuk memperoleh

Kurnia Adhe Lyani

penyelesaian pembiayaan bermasalah, agar dana yang telah disalurkan oleh bank syariah dapat diterima kembali.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 14 Juni 1993 , sebagai anak pertama dari tiga bersaudara , dari pasangan Bapak Joni Tri,S.H. dan Ibu Mulyati.

Penulis memulai pendidikannya di TK Al-Hukama yang diselesaikan pada tahun 1998 dan melanjutkan lagi di TK Kartika II-26 pada tahun 1999 , kemudian dilanjutkan dengan pendidikan formal di SD Kartika II-5 . Pada tahun 2005 penulis melanjutkan pendidikan di SMP Negeri 16 Bandar Lampung , lalu pada tahun 2008 melanjutkan pendidikannya di SMA Negeri 4 Bandar Lampung dan lulus di tahun 2011.

MOTO

“Kopi terbaik dibuat dengan cara yang tidak mudah , ia harus

mengalami proses yang panjang , dijemur , ditumbuk dalam suhu yang amat tinggi . Begitu juga kesuksesan , karna hal terbaik tidak dibuat

secara instan”

(kurnia)

“If you are lucky enough to be different , don’t ever change”

(Taylor Swift)

“Sesungguhnya segala urusan itu di tangan Allah”

PERSEMBAHAN

Bismillahirahmanirrahim

Segala puji hanya milik Allah SWT atas rahmat dan nikmat yang luar

biasa , kupersembahkan karya sederhanaku ini sebagai tanda bakti

dan cinta kasihku kepada :

Terkhusus kepada kedua orang tuaku

Papa yang selalu bekerja keras demi menyukseskan aku , yang

tak kenal waktu demi memotivasi masa depanku dan yang tak

lupa untuk mendoakan aku

Mama yang selalu memberikan nasihat-nasihat dan

saran-sarannya demi kebaikan putri satu-satunya serta doa yang tak

pernah putus .

Kepada kedua adikku tersayang

M.Rivaldo Lyani dan M.Fadjrin Ramadhan Lyani , terima kasih

atas canda dan tawa dalam suka duka kakakmu ini .

Para pendidik-pendidikku hingga saat ini

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Permasalahan ... 5

1.3 Tujuan Penulisan ... 6

1.4 Manfaat Penulisan ... 6

II. LANDASAN TEORI ... 8

2.1 Pengertian Bank ... 8

2.2 Jenis Bank dan Kegiatan Usaha ... 8

2.3 Pengertian Bank Syariah ... 9

2.3.1 Macam dan Produk/Jasa Perbankan Syariah ... 12

2.4 Perbedaan Bank Syariah dan Bank Konvensional ... 13

2.5 Manajemen Pembiayaan ... 13

2.5.1 Unsur-unsur pembiayaan ... 14

2.6 Pembiayaan Mudharabah ... 16

3.1 Sumber Data ... 17

3.2 Metode Pengumpulan Data ... 18

3.3 Gambaran Umum Perusahaan ... 19

3.3.1 Profil Perusahaan Bank Syariah Mandiri KCP Kedaton Bandar Lampung ... 20

3.3.2 Struktur Organisasi Bank Syariah Mandiri KCP Kedaton Bandar Lampung ... 24

3.3.3 Usaha Bank Syariah Mandiri ... 28

3.3.4 Kegiatan Oprasional ... 30

IV. HASIL DAN PEMBAHASAN ... 32

4.1 Hasil Penelitian ... 32

4.1.1 Karakteristik Penelitian……… 32

4.2 Pembahasan……..………. ... 33

4.2.1 Mekanisme Pembayaran Nisbah Pembiayaan Mudharabah ………... 33

4.2.2 Faktor-Faktor yang Menyebabkan Permasalahan Pada Pembiayaan Mudharabah Sehingga Mengalami Penurunan Presentase di Tahun 2012 ke2013 ... 35

4.2.3 Usaha Bank Syariah Mandiri KCP Kedaton Mengatasi Permasalahan Dalam Pembiayaan Mudharabah ... 39

V. KESIMPULAN DAN SARAN ... 41

5.1 Kesimpulan ... 41

DAFTAR TABEL

Halaman

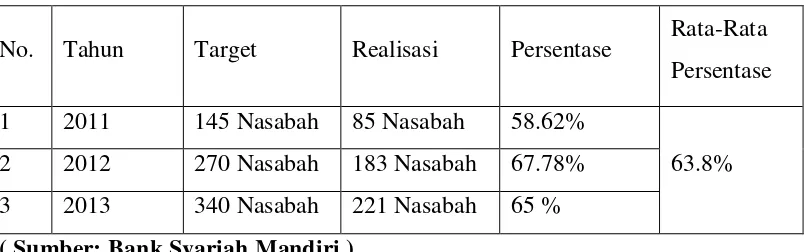

Tabel 1 Target Tahun 2011-2013 Pembiayaan Mudharabah

PT Bank Syariah Mandiri KCP Kedaton Bandar Lampung ...5

Tabel 2 Macam-Macam Produk Perbankan Syariah ...12

Tabel 3 Perbedaan Bank Syariah dan Bank Konvensional ... 13

Tabel 4 Perbedaan Sistem Bunga dengan Sistem Bagi Hasi ...16

Tabel 5 Produk-Produk yang Terdapat di Bank Syariah Mandiri…...28

DAFTAR GAMBAR

Halaman

Gambar 1 Struktur Organisasi Bank Syariah Mandiri

KCP Kedaton…... 24

Gambar 2 Mekanisme Pembiayaan Mudharabah……….... 33

Gambar 3 Mekanisme Pembayaran Nisbah Pembayaran

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pertumbuhan dan perkembangan perekonomian Islam pada satu dekade akhir ini menjadi sebuah kejadian yang menarik. Lahirnya Bank Syariah Mandiri di Indonesia sebagai bank yang melakukan kegiatan operasionalnya berlandaskan syariah telah menstimulasi berbagi instrumen perekonomian lainnya untuk ikut berkembang. Perkembangan perekonomian Islam tersebut dilatar belakangi oleh dua faktor. Pertama, kesadaran umat Islam di Indonesia adalah untuk melaksanakan Islam secara kaffah dalam kehidupannya , Islam secara hakiki tidak hanya mengatur tentang pelaksanaan ibadah tapi lebih jauh juga mengatur kegiatan muamalah manusia di dunia termasuk juga di dalamnya bidang ekonomi . Karakteristik perekonomian Islam yang mengharamkan riba dan menekankan pada prinsip kerelaan, keadilan, kemanfaatan, dan saling

menguntungkan lebih baik daripada sistem ekonomi yang dianut bangsa barat yang ribawi.

2

Perkembangan dalam perbankan syariah menjadi salah satu

contohnya.Perbankan syariah memiliki ketahanan terhadap dampak krisis

ekonomi karena tidak adanya negative spread yang muncul sebagai akibat dari kewajiban pemberian bunga terhadap nasabah. Perbankan konvensional

banyak yang menggunakan konsep bunga, hancur akibat beban negative spread yang semakin lama akan meggerogoti aktiva. Hal ini menjadi sebuah

pembuktian bahwa ajaran agama Islam tidak hanya berbicara secara normatif, namun juga aplikatif.Bank Syariah di Indonesia secara formal dimulai sejak tahun 1992 dengan diberlakukannya Undang -Undang No.7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang -Undang No.10 Tahun 1998 tentang perbankan dan seiring perkembangan perbankan syariah maka

diterbitkan juga Undang -Undang No. 21 Tahun 2008 tentang Perbankan Syariah. Undang -Undang tersebut merupakan dasar diterapkannya dua sistem perbankan (dual banking system) dalam sistem perbankan Indonesia, yaitu sistem bank konvensional dan bank syariah.

Bank Syariah adalah bank yang melakukan operasionalnya sesuai dengan prinsip-prinsip syariah Islam atau tata cara beroperasinya mengacu pada ketentuan ketentun Al Qur’an dan Hadits . Bank syariah memiliki karakter yang

berbeda dengan bank konvensional, yaitu menghilangkan bunga sebagai

3

yang mengenal bank syariah sebgai bank bagi -hasil. Ketika Bank syariah muncul pertama kali, seringkali disebutkan bahwasannya bank syariah adalah bank bagi -hasil. Hal ini adalah untuk membedakan antara bank syariah dengan bank konvensional yang beroperasi dengan menggunakan sistem bunga. Anggapan tersebut benar, tetapi tidak seluruhnya karena pada dasarnya bagi -hasil itu hanya merupakan bagian dari sistem operasional bank syariah , sehingga dapat dikatakan bahwa sistem bagi -hasil merupakan salah satu praktik perbankan syariah, namun praktik perbankan syariah belum tentu seluruhnya menggunakan sistem bagi -hasil. Fungsi utama bank syariah seperti halnya dengan bank konvensional adalah sebagai intermediary financial, yakni perantara antara para pihak yang yang memiliki dana dengan pihak yang kekurangan dana. Bank syariah berfungsi sebagai pihak yang menampung dan menghimpun dana dan menyalurkannya kepada pihak yang memerlukan. Prinsip Syari’ah sebagai ateran perjanjian berdasarkan hukum islam antara bank dan

pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syari’ah , antara lain :

4

pilihan pemindahan kepemilikan atas barang yang disewakan dari pihak Bank kepada pengusaha mikro atau kecil.

Akad mudharabah yaitu akad kerjasama antara pemilik dana ( Shahibul Maal ) dengan pengelola dana (Mudharib) untuk melakukan kegiatan usaha

dengan nisbah bagi-hasil (keuntungan atau kerugian) menurut kesepakatan. Apabila shahibul maal dalam menjalankan usahanya mengalami kerugian dikarenakan faktor sedikitnya transaksi yang dilakukan, tentunya akan menyulitkan pengguna produk pembiayaan produktif . Jika hal tersebut terjadi nasabah dapat mengalami kerugian yang dikarenakan pembagian bagi-hasil yang cenderung membebani shahibul maal . Sehingga idealnya apabila pendapatan yang diperoleh oleh pihak shahibul maal dipotong biaya produksi dan hasilnya dibagi sesuai prosentase kesepakatan pada awal akad .

Dalam perkembangan pembiayaan pada PT.Bank Syariah Mandiri KCP Kedaton , pihak bank menemukan masalah dalam mencari nasabah karena realisasinya tidak sesuai dengan target pihak bank , selain itu persentase pembiayaan ini mengalami penurunan pada tahun 2012 ke tahun 2013 . Berikut adalah data nasabah

5

Tabel 1.

Target 2011-2013 Pembiayaan Mudharabah PT Bank Syariah Mandiri KCP Kedaton Bandar Lampung

No. Tahun Target Realisasi Persentase Rata-Rata Persentase 1 2011 145 Nasabah 85 Nasabah 58.62%

63.8% 2 2012 270 Nasabah 183 Nasabah 67.78%

3 2013 340 Nasabah 221 Nasabah 65 % ( Sumber: Bank Syariah Mandiri )

Dalam pencapaian target pembiayaan mudharabah setiap tahunnya selalu

mengalami persentase yang naik-turun terutama penurunan persentase pada tahun 2012 ke tahun 2013 . Oleh karena itu, penulis merasa perlu membahas

masalah- masalah yang akan dituangkan dalam laporan akhir berjudul

“TINJAUAN PEMBIAYAAN MUDHARABAH PADA PT.BANK SYARIAH MANDIRI KCP KEDATON BANDARLAMPUNG TAHUN 2011-2013”.

1.2 Permasalahan

Dapat dilihat dari latar belakang di atas bahwa realisasi maupun target

pembiayaan Mudharabah tidak sebanding dengan pembiayaan murabahah,maka penulis merumuskan permasalahan sebagai berikut :

6

2. Faktor-faktor apa sajakah yang menyebabkan permasalahan pada pembiayaan akad mudharabah sehingga dalam kenaikan persentasenya mengalami penurunan di tahun 2012 dan 2013 ?

3. Apa sajakah usaha Bank Syariah Mandiri KCP Kedaton mengatasi permasalahan dalam pembiayaan mudharabah ?

1.3 Tujuan Penulisan

Tulisan ini bertujuan mengetahui hal-hal sebagai berikut :

1. Untuk mengetahui mekanisme pembiayaan Mudharabah pada Bank Syariah Mandiri

2. Untuk mengetahui penyebab terjadinya penurunan persentase pada produk pembiayaan berdasarkan akad Mudharabah pada tahun 2012 ke 2013. 3. Untuk mengetahui kiat-kiat pihak Bank Syariah Mandiri KCP Kedaton

Bandarlampung dalam mencapai target pembiayaan Mudharabah di periode berikutnya.

1.4 Manfaat Penulisan

Penulisan ini diharapkan dapat bermanfaat bagi semua pihak , terutama pihk yang berkepentingan dengan penulisan ini :

7

Manfaat bagi perusahaan yaitu sebagai acuan bagi pihak dan manajemen perusahaan bila dikemudian hari mengambil langkah – langkah maupun keputusan yang lebih efektif dari masalah yang terjadi pada perusahaan. 2. Bagi Penulis

Manfaat bagi penulis adalah sebagai sarana penambah wawasan ilmu penegtahuan di bidang keuangan dan perbankan serta sebagai bahan pembanding antara teori yang pernah diperoleh selama mengikuti pembelajaran di masa perkuliahan. 3. Bagi Pembaca

Manfaat bagi pembaca yaitu sebagai sarana informasi mengenai bebrapa hal yang terdapat di dunia perbankan serta agar pembaca mengetahui kelebihan ,

BAB II

LANDASAN TEORI

2.1 Pengertian Bank

Pengertian bank menurut UU No. 7 tahun 1992 tentang perbankan sebagai mana diubah dengan UU No. 10 tahun 1998 :

a. Perbankan adalah segala sesuatu yang menyangkut tentang bank , mencakup kelembagaan , kegiataan usaha , serta cara dan proses dalam melaksanakan usaha .

b. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit dan atau dalam bentuk lainnya dalam rangka meningkatkan taraf hidup.

2.2 Jenis Bank dan Kegiataan Usaha

a. Bank Umum

Bank umum menurut undang-undang No.10 Tahun 1998 tentang perubahan atas undang-undang No. 7 tahun 1992 :

9

b. Bank Perkreditan Rakyat ( BPR )

Bank Perkreditan Rakyat menurut undang-undang NO.10 tahun 1998 perubahan atas undang-undang No. 7 tahun 1992 :

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas .

Sedangkan dari segi operasional terbagi menjadi dua yaitu :

1. Bank Konvensional ;

2. Bank Syariah / Bank Bagi Hasil .

2.3 Pengertian Bank Syariah

Perbankan syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang operasiannya diselaraskan dengan prinsip syariat islam . Sumber hukum bank syariah adalah Al Qur’an , Hadist , Ijma ( Konsenssus Hukum Islam ) , Qias

dan kaidah fiqih islam .

10

1. Allah Menghalalkan Jual Beli

Allah menghalalkan jual beli

“ Hai orang-orang yang beriman , janganlah kamu memakan sesamamu dengan jalan yang batik , kecuali dengan jalan perniagaan dengan suka sama suka di antara kamu “ ( QS. 4 : 29 )

2. Konsep Bagi Hasil

“ Dan orang-orang yang berjalan di muka bumi mencari sebagian karunia allah “

Sayyidina Ali bin Abi thalib ketika memberikan uang untuk dikelola secara Mudharabah menetapkan syarat pada mitranya supaya jangan dibawa mengarungi

laut , melewati lembah , tidak membeli binatang yang paru-parunya basah kalau melakukan itu maka pengelola yang menanggung ( kerugian harta ) dan Rasulullah SAW menerima syarat tersebut . ( HR Thabrani )

3. Larangan Riba

Mengharamkan riba QS. 75“ jauhkan 7 dosa besar , sahabatnya bertanya :

“ apakah itu wahai Rosullah SAW ? Rasululloh menjawab : Syirik kepada Allah ,

sihir , membunuh jiwa yang

11

( HR. Bukhari dan Muslim ) Islam merupakan agama yang comprehensive yang mengatur kehidupan dalam bentuk ritual ( ibadah ) maupun kegiatan sosial ( muamalah ) dan bersifat universal .

a. Sistem Operasional Bank Syariah

Bank Islam dalam menjalankan usahanya minimal mempunyai 5 prinsip operasional yang terdiri dari

1. Sistem simpanan menggunakan konsep fiqih wadi’ah dan Mudharabah ;

2. Bagi hasil berdasarkan konsep fiqh Mudharabah ;

3. Sewa berdasarkan konsep Murabahah , Istishna , dan Salam ;

4. Sewa berdasarkan konsep fiqh Ijarah dan Ijarah wa’iqin ;

5. Fee menggunakan konsep fiqh Hawalah , Rahn , dan Qard .

b. Produk-Produk Bank Syariah

12

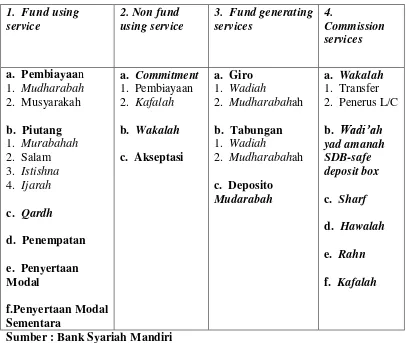

2.3.1 Macam dan produk/jasa Perbankan Syariah :

Tabel 2.

Macam-macam produk Perbankan Syariah 1. Fund using

service

2. Non fund using service

3. Fund generating services

4.

Commission services

a. Pembiayaan 1. Mudharabah 2. Musyarakah b. Piutang 1. Murabahah 2. Salam 3. Istishna 4. Ijarah c. Qardh

d. Penempatan e. Penyertaan Modal

f.Penyertaan Modal Sementara

a. Commitment 1. Pembiayaan 2. Kafalah b. Wakalah c. Akseptasi

a. Giro 1. Wadiah

2. Mudharabahah b. Tabungan 1. Wadiah 2. Mudharabahah c. Deposito Mudarabah

a. Wakalah 1. Transfer 2. Penerus L/C

b. Wadi’ah

yad amanah SDB-safe deposit box c. Sharf

d. Hawalah e. Rahn

f. Kafalah

13

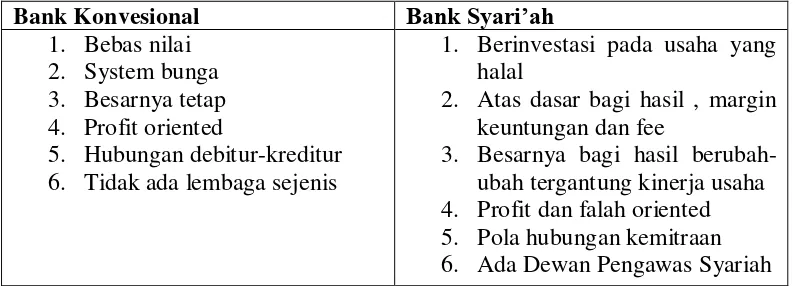

2.4 Perbedaan Bank Syariah dan Bank Konvensional

Tabel 3.

Perbedaan Bank Syariah Dengan Bank Konvensional

Bank Konvesional Bank Syari’ah

1. Bebas nilai 2. System bunga 3. Besarnya tetap 4. Profit oriented

5. Hubungan debitur-kreditur 6. Tidak ada lembaga sejenis

1. Berinvestasi pada usaha yang halal

2. Atas dasar bagi hasil , margin keuntungan dan fee

3. Besarnya bagi hasil berubah-ubah tergantung kinerja usaha 4. Profit dan falah oriented 5. Pola hubungan kemitraan 6. Ada Dewan Pengawas Syariah Sumber : Totok Budisantoso dan Nuritomo (2010:212)

2.5 Manajemen Pembiayaan

Pembiayaan adalah salah satu usaha yang dijalankan Bank Syariah dalam menyalurkan dananya berupa penyediaan uang dan tagihan yang dipersamakan dengan itu berdasarkan persetujuan dan kesepakatan antara Bank dengan pihak lain yaitu mitra Bank yang diwajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil .

Adapun pengertian pembiayaan yaitu :

14

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Sedangkan menurut UU No. 10 tahun 1998 tentang Perbankan menyatakan : Pembiayaan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

2.5.1 Unsur-unsur pembiayaan

Dalam pembiayaan mengandung berbagai maksud, atau dengan kata lain dalam pembiayaan terkandung unsur – unsur yang direkatkan menjadi satu. Menurut Kasmir dalam Pradjoto (2010:8) unsur-unsur tersebut meliputi sebagai berikut :

1. Capital (Modal) Kemampuan pemohon untuk menyediakan modal/ kemampuan keuangan calon secara umum

2. Capacity (kemampuan) Kemampuan calon nasabah untuk mengelola usahanya

15

4. Collateral (agunan) Jaminan yang diberikan nasabah baik secara fisik maupun non-fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan, jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah maka jaminan yang dititipkan akan dapat dipergunakan dengan cepat.

5. Condition (kondisi ekonomi) Dalam menilai kredit kondisi perekonomian secara mikro maupun makro merupakan faktor penting untuk dianalisis sebelum kredit diberikan, terutama yang berhubungan langsung dengan bisnisnya pihak debitur.

Pembiayaan menurut sifat pengunaan dibagi menjadi dua hal Antonio dalam Annisa (2010:10 )

1. Pembiayaan produktif

Pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas yaitu meningkatkan usaha baik usaha produktif , perdagangan maupun investasi .

2. Pembiayaan konsumsi

Pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi yang akan habis digunakan untuk memenuhi kebutuhan

Pembiayaan menurut keperluannya :

16

2. Pembiayaan Investasi : Memenuhi kebutuhan barang-barang modal

2.6 Pengertian Mudharabah

Menurut Totok Budisantoso dan Nuritomo (2010:240) Mudharabah adalah akad antara pihak pemilik modal (shahibul maal) dengan pengelola (mudharib) untuk memperoleh pendapatan dan keuntungan . Pendapatan atau keuntungan tersebut dibagi berdasarkan rasio yang telah disepakati di awal akad .

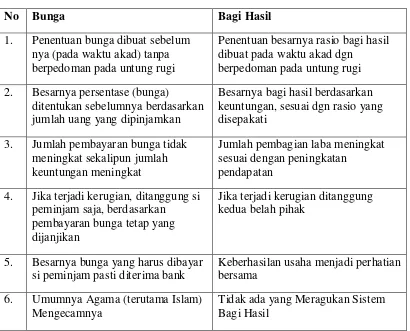

Tabel 4. Perbedaan Sistem Bunga dengan Sistem Bagi Hasil

No Bunga Bagi Hasil

1. Penentuan bunga dibuat sebelum nya (pada waktu akad) tanpa berpedoman pada untung rugi

Penentuan besarnya rasio bagi hasil dibuat pada waktu akad dgn

berpedoman pada untung rugi 2. Besarnya persentase (bunga)

ditentukan sebelumnya berdasarkan jumlah uang yang dipinjamkan

Besarnya bagi hasil berdasarkan keuntungan, sesuai dgn rasio yang disepakati

3. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan meningkat

Jumlah pembagian laba meningkat sesuai dengan peningkatan

pendapatan 4. Jika terjadi kerugian, ditanggung si

peminjam saja, berdasarkan pembayaran bunga tetap yang dijanjikan

Jika terjadi kerugian ditanggung kedua belah pihak

5. Besarnya bunga yang harus dibayar si peminjam pasti diterima bank

Keberhasilan usaha menjadi perhatian bersama

6. Umumnya Agama (terutama Islam) Mengecamnya

Tidak ada yang Meragukan Sistem Bagi Hasil

BAB III

METODOLOGI PENULISAN

3.1 Sumber Data

Soerjono pada Senopati (2009) berpendapat bahwa yang dimaksud dengan sumber data adalah subjek dari mana data diperoleh . Sumber data dalam penyelasaian laporan tugas akhir ini dilakukan dengan pengumpula data-data primer dan data-data sekunder.

a.Data Primer

Data yang digunakan di sini adalah data dari hasil wawancara dengan pihak loan admin (admin pembiayaan) dan Back Office BSM KCP Kedaton.

b.Data Sekunder

18

a. Undang-undang No.21 Tahun 2008 tentang perbankan syariah b. PSAK tentang Mudharabah

c. Fatwa Dewan Syariah Nasional No.09/DSN-MUI/VI/2000 d. Fatwa Dewan Syariah Nasional No.27/DSN-MUI/III/2002

3.2 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan untuk mendapatkan deskripsi yang lengkap dari objek yang digunakan dalam menyusun laporan tugas akhir , dipergunakan alat pegumpulan data yaitu :

a.Studi Lapangan

Penulis melaksanaan Praktek Kerja Lapangang/PKL pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Kedaton Bandar Lampung selama 2 bulan terhitung sejak 4 Februari sampai dengan 3 April 2014.

b.Wawancara

19

c.Dokumentasi

Dokumentasi yang dilakukan adalah mengumpulkan bahan-bahan tertulis berupa contoh form mudharabah dan data-data lainnya.

d.Metode Studi Pustaka

Metode studi pustaka adalah metode pengumpulan data dengan membaca dan melihat data-data perusahaan yang lalu .

3.3 Gambaran Umum Perusahaan

PT Bank Syariah Mandiri lahir pada tahun 1999 , pasca krisis moneter tahun 1997-1998 . Krisis tersebut memberi dampak yang cukup hebat bagi masyarakat,tidak erkecuali dunia usaha.Dalam kondisi tersebut dunia perbankan yang didomisili bank-bank konvensional mengalami krisis luar biasa,sehingga pemerintah merekstrukturisasi dan merekapitalasasi sbagai bank-bank Indonesia . Salah satunya adalah PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP),PT Bank Dagang Negara ,dan PT Mahkota Prestasi juga terkena dampaknya.BSB berusaha keluar dari stuasi tersebut dengan cara

20

tindak lanjut dari keputusan merger , Bank Mandiri melakukan konsolidasi serta membentuk tim pengembangan perbankan syariah.. Berdasarkan tim dan kebijakan tersebut , kegiatan usaha PT.Bank Susila Bakti berubah dari konensional menjadi bank yang beroperasi berdasarkan prinsip-prinsip syariah dengan nama PT.Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris : Sutjipto,S.H., No.23 tanggal 8 September 1999.

PT Bank Syariah Mandiri resmi berdiri pada tanggal 25 Oktober 1999 dan mulai beroperasi pada tanggal 1 November 1999 dengan modal dasar 2,5 Milyar,dengan 630 kantor layanan yang tersebar di 33 provinsi di Indonesia .Kepemilikan saham PT Bank Syariah Mandiri 99,9999990% atau senilai 131.648.712 lembar saham sedangkan PT.Bank Mandiri Tbk sebesar 0,0000001% atau senilai 1lembar saham.

3.3.1 Profil Perusahaan Bank Syariah Mandiri KCP Kedaton Bandar

Lampung

a.Profil Perusahaan

Nama PT.Bank Syariah Mandiri

Alamat

Alamat Kantor Cabang Pembantu Kedaton Bandar Lampung : Jl.Teuku Umar

21

b.Visi dan Misi PT.Bank Syariah Mandiri KCP Kedaton

Visi

Memimpin Pengembangan dan Peradaban Ekonomi yang Mulia

Misi

1. Mewujudkan pertumbuhan dan keuntungan diatas rata-rata industri yang berkesinambungan

2. Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen UMKM

3. Mengembangkan manajemen talenta dan lingkungan kerja yang sehat 4. Menigkatkan kepedulian terhadap masyarakat dan lingkungan

5. Mengembangkan nilai – nilai syariah universal c. BSM Shared Values “ETHIC”

1 . Excellence

Berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan berkesinambungan . Terdiri dari atas PC

- Prudence : menjaga amanah dengan hati-hati

22

2. Teamwork

Mengembangkan lingkungan kerja yang saling bersinergi . Terdiri atas TRRE

- Trust : sikap saling percaya yang positif

- Result : berorientasi pada hasil dan nilai tambah

- Respect : menghargai pendapat dan keontibusi orang lain

- Effective communication : meningkatkan keterampilan komunikasi

3. Humanity

Yaitu menjungjung tinggi nilai-nilai kemanusian dan religius . Terdiri atas SUS

- Sincerity : meluruskan niat karena Allah SWT

- Universally : mengembangkan nilai-nilai kebaikan untuk seluruh umat manusia

- Social responsibility : kepedulian sosial perusahaan terhadap lingkungan sekitar

4. Integrity

23

- Honestly : jujur dalam berprilaku

- Discipline : melaksanakan tugas dan tanggung jawab sesuai dengan ketentuan perusahaan nilai-nilai syariah

-Responsibility : menjalankan tuga sebagai amanah dengan penuh tanggungjawab .

5. Costumer Focus

Yaitu memahami dan memenuhi kebutuhan nasabah denga sebaik-baiknya .

Terdiri dari GIC

- Good government : melaksanakan tata kelola perusahaan yang baik

- Inovation : implementasi ide-ide baru untuk pelayanan lebihbaik

24

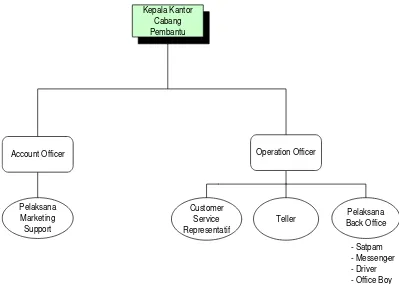

[image:37.595.112.511.253.537.2]3.3.2 Struktur Organisasi pada PT.Bank Syariah Mandiri KCP Kedaton

Gambar 1

Struktur Organisasi Bank Syariah Mandiri KCP Kedaton Kepala Kantor

Cabang Pembantu

Pelaksana Marketing Support

Customer Service Representatif

Teller Account Officer

Pelaksana Back Office

- Satpam - Messenger - Driver - Office Boy Operation Officer

Sumber : Bank Syariah Mandiri

Deskrifsi Jabatan

Tanggung Jawab Kepala Capem:

25

2. Mengendalikan dan mengevaluasi pelaksanaan rencana kerja Capem/UPS untuk memastikan tercapainya target Capem/UPS yang telah ditetapkan, secara tepat waktu.

3. Memastikan kesesuaian anggaran dengan RKAP tahun berjalan. 4. Mengevaluasi penggunaan jasa pihak ketiga.

5. Menetapkan kebutuhan dan strategi pengembangan SDI di Capem/UPS, untuk memastikan jumlah dan kualifikasi SDI sesuai dengan strategi Bank.

6. Meyakini bahwa seluruh transaksi yang dilaksanakan oleh Capem/UPS telah dilakukan dengan benar

7. Melakukan analisa SWOT terhadp kondisi Capem/UPS setiap bulan dalam rangka menetapkan posisi Capem/UPS terhadap posisi pesaing di wilayah kerja setempat..

8. Menilai, memutuskan, dan melegalisasi kegiatan non operasional Capem/UPS antara lain

1) Penilaian Pegawai.

2) Membuat rencana promosi pegawai. 3) Rotasi pegawai.

26

5) Rencana kursus pegawai

6) Anggaran dan Sasaran Kegiatan Kerja (SKK)

7) Membuat jadual cuti pegawai dengan baik sehingga operasional Capem/UPS tetap berjalan dengan lancar

9. Mengkoordinasikan seluruh sarana dan kegiatan untuk mencapai target yang telah ditetapkan dan disepakati sejalan dengan visi, misi, dan Sasaran Kegiatan Kerja.

10. Memberi nasihat dan/ atau membantu penyelesaian masalah-masalah keluarga pribadi para pegawai yang dapat menggangu kelancaran pekerjaan pegawai yang bersangkutan.

11. Menindaklanjuti hasil audit intern/ ekstern. Tanggung Jawab Operation Officer:

1. Membuat rencana kerja mingguan/bulanan di bagiannya, untuk memastikan kesesuaiannya dengan rencana kerja Capem.

2. Mengkoordinasikan dan menetapkan serta mengevaluasi target kerja seluruh pegawai bawahan langsu

27

4. Membuat dan mengkaji pelaksanaan rencana kerja bagiannya untuk memastikan tersedianya data yang akurat dan mutakhir sebagai bahan evaluasi dan pengambilan keputusan atasan.

5. Mengkaji dan merekomendasikan perbaikan prosedur operasional (SOP) untuk memastikan perbaikan kualitas hasil kerja yang berkesinambungan demi tercapainya efektifitas dan efisiensi.

6. Mengusulkan kebutuhan penambahan pegawai di bagiannya sesuai dengan hasil perhitungan Manning Analysis dan kebutuhan Bank. 7. Mengembangkan ketrampilan dan pengetahuan Bawahan, agar

memenuhi persyaratan minimum jabatan sehingga dapat melakukan pekerjaannya sesuai standard dan SOP.

8. Mengkaji dan mengusulkan permintaan barang atau peralatan kerja, untuk memastikan penggunaan yang paling efektif terhadap seluruh barang dan peralatan kerja.

Tanggung Jawab Account Officer:

28

2. Melaksanakan pengumpulan data/informasi mengenai perkembangan ekonomi, pembangunan, dan dunia usaha setempat untuk dijadikan indikator pengembangan usaha Capem.

3. Melaksanakan pendidikan yang ditugaskan oleh atasan. 4. Menjaga kebersihan dan keserasian di lingkungan kerjanya. 5. Mengimplementasikan budaya kerja BSM.

6. Menjaga sikap sesuai Code of Conduct BSM. 7. Melaksanakan pekerjaan lain yang ditugaskan atasan

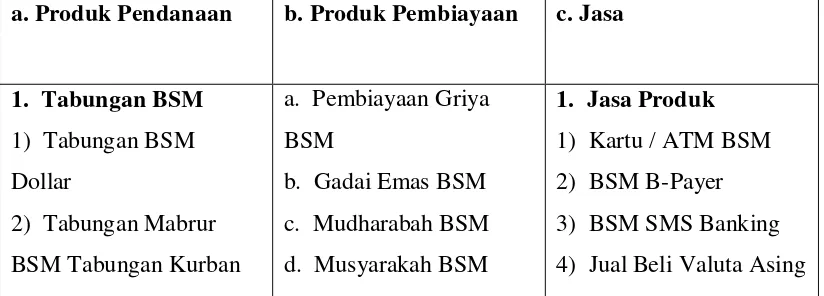

3.3.3 Usaha Bank Syariah Mandiri

[image:41.595.108.520.602.750.2]Usaha-usaha Bank Syariah Mandiri yang terdiri dari produk-produk dan jasa-jasa yang diperkenalkan kepada masyarakat saat ini adalah :

Tabel 5

Prouduk-produk yang terdapat di Bank Syariah Mandiri

a. Produk Pendanaan b. Produk Pembiayaan c. Jasa

1. Tabungan BSM 1) Tabungan BSM Dollar

2) Tabungan Mabrur BSM Tabungan Kurban

a. Pembiayaan Griya BSM

b. Gadai Emas BSM c. Mudharabah BSM d. Musyarakah BSM

29

BSM

3) BSM Investa Cendekia 2. Deposito 1) Deposito BSM 2) Deposito BSM Valas 3. Giro

1) Giro BSM EURO 2) Giro BSM

3) Giro BSM Valas 4) Giro BSM Singapore Dollar

4. Obligasi

e. Murabahah BSM f. Talangan Haji BSM g. Bai' al-Istishna' BSM h. Qardh

i. Ijarah Muntahiyah Bitamliik

j. Hawalah k. Salam

5) Bank Garansi 6) BSM Electronic Payroll

7) SKBDN (Surat Kredit Berdokumen Dalam Negeri)

8) BSM Letter of Credit 9) BSM SUMCH (Saudi Umrah & Haj Card) 2. Jasa Operasional 1) Transfer Lintas Negara BSM Western Union

2) Setoran Kliring 3) Inkaso

4) BSM Intercity Clearing

5) BSM RTGS (Real Time Gross Settlement) 6) Transfer Dalam Kota (LLG)

7) Transfer Valas BSM 8) Pajak Online BSM 9) Pajak Import BSM 10) Referensi Bank 11) Standing Order

30

3.3.4 Kegiatan Oprasional

1. Produk penghimpunan dana

a. Tabungan Al Wadiah : Tabungan titipan ( murni ) tidak berbagi hasil dalam tabungan ini tersedia untuk nasabah pembiayaan

b. Tabungan Al Mudharabah : Tabungan dengan berbagi hasil dengan nasabah terdiri dari tabungan umum dan tabungan pelajar kelompok

c. Deposito Al Mudharabah : Simpanan berjangka 1(satu) , 3 (tiga) , 6 (enam ), 12 ( dua belas ) yang berbagi hasil

2. Pembiayaan

Pembiayaan merupakan sumber aktiva produktif yang menghasilkan pendapatan dalam penyaluran pembiayaan , pada PT Bank syariah Mandiri Cabang Pembantu Bandar

Lampung terdapat empat jenis produk pembiayaan :

1. Pembiayaan AL-Mudharabah : Produk pembiayaan dengan cara penyertaan modal tunai sesuain dengan kaidah kaidah kemitraan syariah islam yang berpola bagi hasil .

31

syariah islam dengn cara berkongsi ( joint finance ) yang berpola bagi hasil .

3. Pembiayaan Al-murabahah : Produk pembiayaan yangberdasarkan kaidah kemitraan

syariah islam melalui konsep jual beli .

3.Azas-azas

Dalam menerapkan pembiayaan PT Bank Syariah Mandiri memperhatikan 4 (empat) azas pokok :

a. Azas likuiditas : Bank harus menjaga cash assetnya berdasarkan prinsip hati-hatian dan cash ratio yang sehat .

b. Azas Solfabilitas : Bank harus menjaga keseimbangan yang baik dari penanam equitasnya untuk investasi pada barang barang modal

c. Rentabilitas : Walaupun tidak menggunakan tingkat ukuran suku bunga , namun prinsip laba optimal merupakan pokok pertimbangan pembiayaan bank .

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Berdasarkan pembahasan Tinjauan Pembiayaan Mudharabah pada Bank Syariah Mandiri KCP Kedaton maka kesimpulan yand didapat adalah sebagai berikut :

1. Metode yang digunakan pembiayaan mudharabah pada Bank Syariah Mandiri adalah dengan menggunakan metode revenue sharing yaitu dimana sistem bagi hasil yang didasarkan kepada total seluruh pendapatan yang diterima sebelum dikurangi dengan biaya-biaya yang telah

dikeluarkan untuk memperoleh pendapatan tersebut .

2. Dalam proses pemberian Pembiayaan Mudharabah mengalami penurunan persentase dari tahun 2012 ke tahun 2013 yang disebabkan 2 faktor , yaitu :

a. Faktor internal b. Faktor eksternal

42

bermasalah, agar dana yang telah disalurkan oleh bank syariah dapat diterima kembali. Akan tetapi mengingat dana yang dipergunakan oleh pihak bank dalam memberikan pembiayaan berasal dari dana masyarakat yang ditempatkan pada Bank Syariah Mandiri maka pihak bank dalam memberikan pembiayaan wajib menempuh cara-cara yang tidak

merugikan bank syariah dan/atau UUS dan kepentingan nasabahnya yang telah mempercayakan dananya.

5.2 SARAN

Berdasarkan permasalahan yang telah dibahas maka penulis menyarankan bahwa :

1. Bank Syariah Mandiri harus lebih meningkatkan kinerja karyawan dalam menarik simpati masyarakat agar memilih pembiayaan Mudharabah yang ada di Bank Syariah Mandiri dan juga pihak bank harus lebih

meningkatkan promosi pembiayaan Mudharabah tersebut. 2. Bank Syariah Mandiri juga harus melakukan pendekatan kepada

masyarakat agar masyarakat lebih memahami adanya pembiayaan Mudharabah yang dapat membantu kegiatan usaha sebagai modal kerja

maupun investasi bagi masyarakat .

DAFTAR PUSTAKA

Astari , Annisa Tri.2013.Mekanisme Pembiayaan BSM Griya Pada PT.Bank

Syariah Mandiri Cabang Kartini.Bandar Lampung

Brosur Bank Syariah Mandiri .2014.Bank Syariah Mandiri KCP

Kedaton.Lampung

Budisantoso Totok dan Nuritomo.2010.Bank dan Lembaga Keuangan.Salemba Empat.Jakarta

Soekanto Soerjono.2005.Pengantar Penelitian.UI Pres.Jakarta