Judul Skripsi : PENGARUH KONDISI KEUANGAN PERUSAHAAN, DEBT DEFAULT, DAN OPINI AUDIT GOING CONCERN TAHUN SEBELUMNYA TERHADAP PENERIMAAN OPINI AUDIT GOING CONCERN DI INDONESIA

Nama Mahasiswa : Rivan Apriyan No. Pokok Mahasiswa : 0811031049 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

MENYETUJUI

1. Komisi Pembimbing

Dr. Susi Sarumpaet, S.E., M.B.A., Akt. Basuki Wibowo, S.E., Akt. NIP. 19691008 199501 2 001 NIP. 19560410 199003 1 001

2. Ketua Jurusan Akuntansi

MENGESAHKAN

1. Tim Penguji

Ketua : Dr. Susi Sarumpaet, S.E., M.B.A., Akt. ………

Sekretaris : Basuki Wibowo, S.E., Akt. ………

Penguji Utama : R. Weddie Andriyanto, S.E., M.Si., CPA. ………

2.

Dekan Fakultas Ekonomi dan BisnisProf. Dr. Satria Bangsawan, S.E., M.Si. NIP 196109041987031001

PERNYATAAN BEBAS PLAGIARISM

Saya yang bertanda tangan di bawah ini menyatakan bahwa skripsi ini telah ditulis dengan sungguh-sungguh dan tidak merupakan penjiplakan hasil karya orang lain apabila di kemudian hari terbukti bahwa pernyataan ini tidak benar maka saya sanggup menerima hukuman sanksi sesuai peraturan yang berlaku.

Bandar Lampung, 27 April 2013 Penulis

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung tanggal 12 April 1990, sebagai anak kedua dari pasangan Bapak Drs Yansen dan Ibu Sumiati.

Penulis menyelesaikan pendidikan Taman Kanak-Kanak di TK Bhakti Ibu Kedaton 1996, Sekolah Dasar di SD Muhammadiyah Bandar Lampung tahun 2002, Sekolah Menengah Pertama di SMP Negeri 10 Bandar Lampung tahun 2005 dan Sekolah Menengah Atas di SMA Negeri 10 Bandar Lampung tahun 2008.

MOTTO

“Hai orang

-orang yang beriman, Jadikanlah sabar dan shalatmu

Sebagai penolongmu, sesungguhnya Allah beserta orang-orang

yang sabar”

(Al-Baqarah: 153)

Istiqomah, Meski Lelah Tetap Melangkah Fie Sabilillah.

Bismillahirrahmanirrahiim

Dengan segala kerendahan diri dan ketulusan hati

Kupersembahkan karya penuh perjuangan ini kepada:

Maha Pencipta Langit dan Bumi Allah SWT

Suri tauladan bagi umat manusia Nabi Muhammad SAW

Yang sangat kucintai Ayahanda dan Ibunda

Yang kusayangi kakak dan adik tercinta

SANWACANA

Bismillahirohmannirrohim.

Alhamdulillah, puji dan syukur kehadirat Allah SWT yang telah memberikan keridhoan dan kemudahan kepada penulis sehingga skripsi ini dapat terselesaikan dengan baik dan penuh inspirasi. Tidak lupa, Shalawat serta salam juga penulis sampaikan kepada Nabi Besar Muhammad SAW yang selalu kita harapkan syafaatnya di akhirat kelak.

Skripsi dengan judul “ Pengaruh Kondisi Keuangan Perusahaan, Debt Default, Dan Opini Audit Going Concern Tahun Sebelumnya Terhadap Penerimaan Opini Audit Going Concern Di Indonesia” adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi di Universitas Lampung.

Penyelesaian skripsi ini tidak lepas dari bantuan, bimbingan dan dukungan dari berbagai pihak, maka pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi Universitas Lampung.

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Lampung. Terima kasih atas semua bimbingan, motovasi, kritik dan saran yang telah diberikan.

3. Ibu Dr. Susi Sarumpaet, S.E., M.B.A., Akt. dan Bapak Basuki Wibowo, S.E., Akt. selaku pembimbing utama dan pendamping, sumber inspirasi dan referensi yang telah memberikan waktu untuk memberi bimbingan, saran, kritik, semangat dan dukungannya dalam proses penyelesaian skripsi ini.

4. Bapak R. Weddie Andriyanto, S.E., M.Si., CPA. selaku penguji utama. Terima kasih atas kesediaannya untuk dapat memberikan kritik dan sarannya yang membangun dalam proses penyelesaian skripsi ini.

6. Seluruh bapak/ibu dosen di Fakultas Ekonomi dan Bisnis Universitas Lampung. Terima kasih untuk semua ilmu, wawasan, serta pelajaran yang telah diberikan selama ini.

7. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung. Terima kasih atas semua bantuannya.

8. Ayah dan Ibu tercinta, atas segala dukungan dan doa yang tiada henti kalian harap dan pinta untukku di setiap sujud dan sepertiga malam, untuk pengorbanan dan kepercayaan yang kalian berikan untukku. Terima kasih banyak atas kasih sayang, doa, dukungan, perhatian, dan semua yang telah diberikan selama ini.

9. Kakak dan Adik yang memberikan dukungan dan motivasi dalam penyelesaian studi di Universitas Lampung.

10.Seluruh keluarga terbaikku semuanya yang tidak bisa disebutkan satu persatu, terima kasih untuk semuanya doa dan dukungannya.

11.Sahabat seperjuangan: Feri Wahyudi, Bimo Muhammad, Try Syabandi Rasyid, Ridho Riadi Ramli, Rangga Permana, Nanda Dwi Yantono, Wendra Martha, Febi Febrian, dan Suryo Suharyo terima kasih atas dukungan dan kebersamaannya.

12.Teman-teman Akuntansi 2008: Andi Susetianto, Sabik Haryanto, Jery Bastian, Aan Sapri B, Dwi Rahmalia, Desti Aripika, Winda Juliana ,Fatimah, Agnes Lisdiani, Florentina Pasaribu, Shofaa Marwah, Reviyana Endriyani, Paulina, Siti, Santi Wahyu, Marizka Helita dan semua yang tidak bisa disebutkan satu persatu terima kasih atas informasi perkuliahan, kerja sama dan dukungannya selama ini. Semoga kita menjadi orang yang sukses.

13.Semua pihak yang tidak dapat disebutkan satu persatu, yang baik secara langsung ataupun tidak langsung membantu dalam proses penyelesaian skripsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini memiliki kekurangan dan jauh dari

sempurna. Namun, penulis berharap semoga keberadaan skripsi ini dapat bermanfaat sebagai sumber informasi maupun literatur bagi penulisan karya-karya ilmiah berikutnya.

Bandar Lampung, April 2013 Penulis,

DAFTAR ISI

Halaman

PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah dan Batasan Masalah ... 5

1.3. Tujuan dan Manfaat Penelitian ... 6

LANDASAN TEORI ... 8

2.1. Teori Agensi ... 8

2.2. Opini Audit ... 10

2.3. Opini Audit Going Concern ... 13

2.4. Kondisi Keuangan Perusahaan ... 16

2.5. Debt Default ... 21

2.6. Opini Audit Tahun Sebelumnya ... 22

2.7. Kerangka Penelitian Teoritis ... 23

2.8. Pengembangan Hipotesis ... 23

METODA PENELITIAN ... 27

3.1. Jenis dan Sumber Data ... 27

3.2. Metoda Pengumpulan Data ... 27

3.4. Variabel Penelitian dan Definisi Operasional Variabel ... 28

3.5. Teknik Analisis Data ... 31

ANALISIS DAN PEMBAHASAN ... 35

4.1. Analisis Statistik Deskriptif ... 36

4.2. Pengujian Hipotesis ... 37

4.3. Pembahasan ... 46

SIMPULAN DAN SARAN ... 55

5.1. Simpulan ... 55

5.2. Keterbatasan Penelitian ... 56

5.3. Saran ... 57 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

2.1 Kriteria titik cut off Model Z Score ... 21

3.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 28

4.1.Hasil Uji Statistik Deskriptif ... 36

4.2.Hasil Uji Hosmer and Lemeshow Test ... 39

4.3.Hasil Uji -2 Log Likehood (-2 LL Awal) ... 40

4.4.Hasil Uji -2 Log Likehood (-2 LL Akhir) ... 41

4.5.Hasil Uji Nagelkerke’s R Square ... 42

4.6.Hasil Uji Matrik Klasifikasi ... 43

1

BAB I PENDAHULUAN

I.I Latar Belakang

Kondisi perekonomian suatu negara dapat ditandai dengan pergerakan dunia bisnis di negara tersebut. Dunia bisnis dapat dijadikan indikator utama untuk melihat apakah kondisi perekonomian di negara itu dalam keadaan baik atau buruk. Bila pergerakan dunia bisnis (perusahaan) turun yang ditandai dengan melemahnya seluruh instrumen ekonomi yang ada maka menandakan kondisi ekonomi negara tersebut dalam keadaan buruk.

Memburuknya pergerakan dunia bisnis dapat mengakibatkan kelangsungan hidup (going concern) satuan usaha terganggu bahkan dapat mengarah pada likuidasi atau kebangkrutan. Kelangsungan hidup suatu satuan usaha selalu dihubungkan dengan kemampuan manajemen membawa satuan usaha tersebut untuk bertahan hdup selama mungkin. Oleh karenanya adalah wajar jika kesalahan pertama ditujukan kepada pihak manajemen. Namun,

tuduhan kesalahan juga sangat berpotensi melebar hingga ke auditor (Ishak, 1999) dalam (Ramadhani, 2004).

Going concern (kelangsungan hidup) adalah kelangsungan hidup suatu

2

sehingga jika suatu entitas mengalami kondisi yang sebaliknya, entitas tersebut menjadi bermasalah. Asumsi going concern berarti suatu badan usaha dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka waktu panjang dan tidak akan dilikuidasi dalam waktu jangka pendek. Opini audit going concern merupakan opini yang dikeluarkan auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya (SPAP, 2001). Para pemakai laporan keuangan merasa bahwa pengeluaran opini audit going concern ini sebagai prediksi kebangkrutan suatu perusahaan.

Clarkson dan Simunic (1994) dalam Ayu Putri, (2011) melakukan studi yang mengidentifikasi reaksi investor terhadap opini audit yang memuat informasi kelangsungan hidup perusahaan berdasarkan pengungkapan hasil analisis laporan keuangan. Studi tersebut menemukan bukti bahwa ketika investor akan

melakukan investasi maka mereka perlu untuk mengetahui kondisi keuangan perusahaan, dengan melihat laporan auditor, terutama yang menyangkut kelangsungan hidup perusahaan. Dengan demikian, dapat disimpulkan bahwa investor sangat mengandalkan opini audit yang diberikan auditor untuk

melakukan keputusan investasi, karena ketika seorang investor akan melakukan investasi ia perlu untuk mengetahui kondisi keuangan perusahaan, terutama yang menyangkut tentang kelangsungan hidup perusahaan tersebut.

3

debt default, dan opini audit going concern tahun sebelumnya.

Kondisi keuangan perusahaan merupakan tingkat kesehatan perusahaan sesungguhnya. Pada perusahaan yang sakit banyak ditemukan masalah going concern (Ramadhany, 2004). Menurut Mckeo wn et. al. (1991) menyatakan

bahwa semakin kondisi perusahaan terganggu atau memburuk maka akan semakin besar kemungkinan perusahaan menerima opini audit going concern. Sebaliknya pada perusahaan yang tidak pernah mengalami kesulitan keuangan auditor tidak pernah mengeluarkan opini audit going concern. Kesangsian terhadap

kelangsungan hidup perusahaan merupakan indikasi terjadinya kebangkrutan. Altman dan McGough (1974) dalam Fanny dan Saputra (2005) menemukan bahwa tingkat prediksi kebangkrutan dengan menggunakan suatu model prediksi mencapai tingkat keakuratan 82% dan menyarankan penggunaan model prediksi kebangkrutan sebagai alat bantu auditor untuk memutuskan kemampuan

perusahaan mempertahankan kelangsungan hidupnya. Beberapa penelitian sebelumnya menyimpulkan bahwa model prediksi kebangkrutan menggunakan rasio-rasio keuangan lebih akurat dibandingkan pendapat auditor dalam

mengelompokkan perusahaan bangkrut dan tidak bangkrut (Altman dan

McGough, 1974; Koh dan Killough, 1990; Koh, 1991) dalam Fanny dan Saputra, 2005. Carcello dan Neal (2000) dalam Setyarno,dkk., (2009) menyatakan bahwa semakin buruk kondisi keuangan perusahaan maka semakin besar kemungkinan perusahaan menerima opini going concern.

4

kegagalan dalam memenuhi kewajiban utangnya (default). Debt default didefinisikan sebagai kegagalan debitor (perusahaaan) dalam membayar utang pokok dan atau bunganya pada waktu jatuh tempo (Chen dan Church, 1992 dalam Praptitorini, 2009). Jika perusahaan dalam kondisi seperti ini maka kemungkinan mengalami kebangkrutan sangat besar.

Pemberian opini going concern oleh auditor tidak terlepas dari opini audit yang diberikan tahun sebelumnya, karena kegiatan usaha pada suatu perusahaan untuk tahun tertentu tidak terlepas dari keadaan yang terjadi pada tahun

sebelumnya. Setyarno et. al. (2009) menyatakan bahwa auditor dalam

menerbitkan opini audit going concern akan mempertimbangkan opini audit going concern yang telah diterima oleh auditee pada tahun sebelumnya. Penelitian

tersebut memberikan bukti empiris bahwa opini audit going concern tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going

concern. Hal ini juga didukung oleh penelitian Carcello dan Neal (2000), Lennox

(2002), Ramadhany (2004), Setyarno dkk. (2009), Praptitorini dan Januarti (2007), Januarti (2009), serta Putra (2010) yang menemukan hubungan positif antara opini audit going concern tahun sebelumnya dengan opini tahun berjalan. Jika tahun sebelumnya auditor memberikan opini audit going concern maka pada tahun berjalan semakin besar auditor akan memberikan kembali opini audit going concern.

5

concern. Sampel yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia selama perioda 2009 - 2011. Penelitian ini hanya menggunakan perusahaan-perusahaan manufaktur sebagai sampel karena sektor manufaktur dominan di Asia, khususnya di Indonesia dan unutk menjaga homogenitas data sehingga hanya menggunakan perusahaan manufaktur saja, untuk menghindari terjadinya industrial effect yaitu risiko industri yang berbeda antar suatu sektor industri yang satu dengan yang lain (Setyarno, dkk., 2006), serta karena memiliki peran yang relatif besar dalam nilai ekspor Indonesia terhadap perekonomian dan memiliki tingkat kompetisi yang kuat sehingga rawan terhadap kasus-kasus kecurangan dan masalah going concern.

Judul penelitian ini adalah “Pengaruh Kondisi Keuangan Perusahaan, Debt Default, dan Opini Audit Going Concern Tahun Sebelumnya terhadap Penerimaan Opini Audit Going concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”

1.2 Rumusan dan Batasan Masalah Penelitian

1.2.1 Perumusan Masalah

Apakah kondisi keuangan perusahaan berpengaruh terhadap kemungkinan penerimaan opini audit going concern?

Apakah status debt default berpengaruh terhadap kemungkinan penerimaan opini audit going concern?

6

1.2.2 Batasan Masalah

Peneliti membatasi penelitian pada variable-variabel yang diduga berpengaruh terhadap kemungkinan penerimaan Opini Audit Going Concern yaitu Kondisi Keuangan Perusahaan, Debt Default, dan Opini Audit Going Concern Tahun Sebelumnya. Sampel penelitian adalah perusahaan manufaktur

yang terdaftar di BEI selama periode 2009 sampai 2011.

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Dari rumusan masalah di atas, tujuan dari penelitian ini adalah menganalisis pengaruh kondisi keuangan perusahaan, debt default, dan opini audit going concern tahun sebelumnya terhadap penerimaan opini audit going concern pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.3.2 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut:

1. Dapat menjadi bukti empiris serta memberikan kontribusi tambahan terhadap penelitian-penelitian yang telah ada sebelumnya.

2. Bagi pengembangan teori dan pengetahuan di bidang ilmu akuntansi, terutama berkaitan dengan pengauditan, khususnya dalam bidang keputusan pemberian opini audit.

7

diberi pinjaman dan kemudian bermanfaat untuk kebijakan memonitor

pinjaman yang telah diberikan.

4. Bagi praktisi akuntan publik terutama bagi auditor dalam memberikan penilaian keputusan opini audit yang mengacu pada kelangsungan hidup (going concern)

perusahaan dimasa yang akan datang. Hal ini dengan memperhatikan kondisi

keuangan pada perusahaan.

8

BAB II

LANDASAN TEORI, RERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Teori Agensi

Jensen dan Meckling (1976) dalam Mirna dan Indira (2009)

menggambarkan hubungan agensi sebagai suatu kontrak di bawah satu atau lebih prinsipal yang melibatkan agent untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang pengambilan keputusan pada agent. Agent diberi wewenang oleh principal untuk melakukan operasional

perusahaan, sehingga agent lebih banyak mempunyai informasi dibandingkan prinsipal. Ketimpangan informasi ini disebut asymetri informasi. Hal ini memungkinkan prinsipal menderita agency cost. Yang dimana agency cost merupakan risiko yang terjadi ketika seseorang (prinsipal) membayar seseorang (agent) untuk menjalankan sebuah tugas padahal kepentingan agent bertentangan atau tidak selaras dengan kepentingan prinsipal (Purbarini, 2009) dalam Indira (2009).

Dalam hal ini dapat digambarkan seorang prinsipal adalah pemilik

9

secara moral terhadap kelangsungan hidup perusahaan yang dipimpinnya. Prinsipal (pemilik) memberi wewenang kepada agent untuk melakukan operasional perusahaan, sehingga informasi lebih banyak diketahui oleh agent dibandingkan pemilik. Baik prinsipal maupun agent diasumsikan orang ekonomi rasional dan semata-mata termotivasi oleh kepentingan pribadi. Agent mungkin akan takut mengungkapkan informasi yang tidak diharapkan oleh pemilik,

sehingga terdapat kecenderungan untuk memanipulasi laporan keuangan tersebut. Hal ini dapat memicu terjadinya konflik keagenan. Untuk itu dibutuhkan pihak ketiga yang independen sebagai mediator pada hubungan antara prisipal dan agent.

Auditor adalah pihak yang dianggap mampu menjebatani kepentingan pihak prinsipal (shareholders) dengan pihak agent (manajer) dalam mengelola keuangan perusahaan (Setiawan, 2009) dalam Mirna dan Indira (2009). Auditor sebagai pihak yang independen dibutuhkan untuk melakukan pengawasan terhadap kinerja manajemen apakah telah bertindak sesuai dengan kepentingan prinsipal melalui laporan keuangan. Prinsipal mengharapkan auditor memberikan peringatan awal mengenai kondisi keuangan perusahaan. Data-data perusahaan akan lebih mudah dipercaya oleh investor dan pemakai laporan keuangan lainnya apabila laporan keuangan yang mencerminkan kinerja dan kondisi keuangan perusahaan telah mendapat pernyataan wajar dari auditor. Auditor bertugas untuk memberikan opini atas kewajaran laporan keuangan perusahaan, dan

10

2.2 Opini Audit

Tugas umum dari auditor adalah memberikan opini atas laporan keuangan perusahaan. Opini yang diberikan auditor merupakan pernyataan kewajaran dalam semua hal yang material, posisi keuangan dan hasil usaha dan arus kas sesuai dengan prinsip akuntansi berterima umum (SPAP, 1994, alenia 1). Pendapat atau opini audit merupakan bagian yang tidak terpisahkan dari laporan audit. Laporan audit penting sekali dalam suatu audit atau proses atestasi lainnya karena laporan tersebut menginformasikan pemakai informasi tentang apa yang dilakukan auditor dan kesimpulan yang diperolehnya. Laporan keuangan merupakan sarana bagi auditor untuk menyatakan pendapatnya, atau apabila keadaan mengharuskan, untuk tidak menyatakan pendapat.

Terdapat lima jenis pendapat auditor menurut Mulyadi (2002), yaitu:

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Dalam pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan Prinsip Akuntansi Berterima Umum di Indonesia. Laporan audit yang berisi pendapat wajar tanpa pengecualian adalah laporan audit yang paling dibutuhkan semua pihak, baik oleh klien, pemakai informasi keuangan, maupun oleh auditor. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan dan hasil usaha suatu organisasi, sesuai dengan standar akuntansi keuangan, jika memenuhi kondisi berikut:

11

b) Perubahan standar akuntansi keuangan dari periode ke periode telah cukup dijelaskan.

c) Informasi dalam catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan sesuai dengan standar akuntansi keuangan.

2. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas (Unqualified Opinion With Explanatory Language)

Dalam keadaan tertentu, auditor menambahkan suatu paragraf penjelas atau bahasa penjelas yang lain dalam laporan audit, meskipun tidak

mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan auditan. Paragaraf penjelas dicantumkan setelah paragraf pendapat. Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraf penjelas atau modifikasi kata-kata dalam laporan audit baku adalah:

a) Ketidakkonsistenan penerapan prinsip akuntansi berterima umum. b) Keraguan besar tentang kelangsungan hidup.

c) Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

d) Penekanan atas suatu hal.

e) Laporan audit yang melibatkan auditor lain.

3. Pendapat Wajar dengan Pengecualian (Qualifield Opinion)

Jika auditor menemukan kondisi-kondisi berikut ini maka ia akan memberikan pendapat wajar dengan pengecualian pada laporan audit:

12

b) Auditor tidak dapat melaksanakan prosedur audit penting / tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor.

c) Laporan keuangan tidak disusun sesuai dengan standar akuntansi keuangan. d) Standar akuntansi keuangan yang digunakan dalam penyusunan laporan

keuangan tidak diterapkan secara konsisten.

4. Pendapat Tidak Wajar (Adverse Opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan auditee tidak menyajikan secara wajar laporan keuangan sesuai dengan prinsip akuntansi berterima umum.

5. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Auditor menyatakan tidak memberikan pendapat jika dia tidak melaksanakan audit yang berlingkup memadai untuk memungkinkan auditor memberikan pendapat atas laporan keuangan. Pendapat ini juga diberikan apabila dia dalam kondisi tidak independen dalam hubungannya dengan klien. Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat

13

paragraph) (Mulyadi,2002). Auditor memberikan opini harus didasarkan pada

keyakinan profesionalnya.

2.3 Opini Audit Going concern

Going concern adalah kelangsungan hidup suatu badan usaha. Ketika

suatu entitas dinyatakan going concern, artinya entitas tersebut dianggap akan mampu mempertahankan kegiatan usahanya dalam jangka waktu panjang, tidak akan mengalami likuidasi dalam jangka waktu pendek (Setyarno,dkk., 2009). Opini audit going concern merupakan opini yang dikeluarkan auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya (SPAP, 2004). Auditor memiliki tanggung jawab untuk mengevaluasi status kelangsungan hidup perusahaan dalam setiap pekerjaan auditnya. Mengacu kepada Statement On Auditing Standard No. 59, auditor harus memutuskan apakah mereka yakin bahwa perusahaan klien dapat bertahan pada tahun yang akan datang. PSA 29 paragraf 11 huruf d menyatakan bahwa keragu- raguan yang besar tentang kemampuan satuan usaha untuk mempertahankan kelangsungan hidupnya (going concern) merupakan keadaan yang mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat Wajar Tanpa Pengecualian (Unqualified Opinion).

14

a) Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus :

1. Memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut.

2. Menetapkan kemungkinan bahwa rencana tersebut secara efektif dilaksanakan.

b) Jika manajemen tidak memiliki rencana yang mengurangi dampak kondisi dan peristiwa terhadap kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya, auditor mempertimbangkan untuk memberikan pernyataan tidak memberikan pendapat.

c) Jika manajemen memiliki rencana tersebut, langkah selanjutnya yang harus dilakukan oleh auditor adalah menyimpulkan efektivitas rencana tersebut. 1. Jika auditor berkesimpulan rencana tersebut tidak efektif, auditor

menyatakan tidak memberikan pendapat.

2. Jika auditor berkesimpulan rencana tersebut efektif dan klien

mengungkapkan dalam catatan laporan keuangan, auditor menyatakan pendapat wajar tanpa pengecualian.

15

Bagaimanapun juga hampir tidak ada panduan yang jelas atau hasil penelitian yang dapat dijadikan pemilihan tipe going concern report yang dipilih. Karena pemberian status going concern bukanlah tugas yang mudah. Auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam

mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, yaitu tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit (Ikatan Akuntan Indonesia, 2009: seksi 341). Signifikan atau tidaknya kondisi atau peristiwa tersebut akan tergatung atas keadaan, dan beberapa diantaranya kemungkinan hanya menjadi signifikan jika ditinjau bersama-sama dengan kondisi atau peristiwa yang lain. Berikut ini beberapa contoh, namun tidak terbatas pada kondisi dan peristiwa berikut (Tisnawati, 2009 dalam Fanny dan Saputra, 2005):

1. Tren negatif, sebagai contoh, kerugian operasi yang berulang terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang buruk.

2. Petunjuk lain tentang kemungkinan kesulitan keuangan, sebagai contoh, kegagalan dalam memenuhi kewajiban utang atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

16

komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi.

4. Masalah luar yang telah terjadi, sebagai contoh, pengaduan gugatan pengadilan, keluarnya undang-undang atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi,

kehilangan franchise, lisensi atau paten penting, kehilangan pelanggan atau pemasok utama, kerugian akibat bencana besar, seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan, namun dengan pertanggungan yang tidak memadai.

Beberapa faktor yang menimbulkan ketidakpastian mengenai kelangsungan hidup adalah (Arens, 2003), yaitu:

1. Kerugian usaha yang besar secara berulang atau kekurangan modal kerja 2. Ketidakmampuan perusahaan untuk membayar kewajibannya pada saat

jatuh tempo dalam jangka pendek.

3. Kehilangan pelanggan utama, terjadinya bencana yang tidak diasuransikan seperti gempa bumi atau banjir atau masalah perburuhan yang tidak biasa, dan

4. Perkara pengadilan, gugatan hukum atau masalah serupa yang sudah terjadi dapat membahayakan kemampuan perusahaan untuk beroperasi.

2.4 Kondisi Keuangan Perusahaan

17

dipakai untuk meneliti kondisi kesehatan perusahaan adalah laporan keuangan yang terdiri dari neraca, perhitungan laba rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan. Kondisi keuangan perusahaan menggambarkan tingkat kesehatan perusahaan sesungguhnya. Menurut Mc Keown (1991) dalam

Ramadhany (2004) semakin memburuk atau terganggu kondisi perusahaan maka akan semakin besar kemungkinan peusahaan menerima opini audit going concern. Sebaliknya perusahaan yang tidak pernah mengalami kesulitan keuangan, auditor tidak pernah memberikan opini audit going concern.

Penelitian mengenai kebangkrutan perusahaan diawali dari analisis rasio keuangan, karena laporan keuangan lazimnya berisi informasi-informasi penting mengenai kondisi dan prospek perusahaan di masa yang akan datang (Fraser, 1995 dalam Fanny dan Saputra, 2005). Beaver (1996) dalam Fanny dan Saputra (2005) telah melakukan studi tentang kerentanan perusahaan terhadap kegagalan, lima tahun sebelum perusahaan tersebut dinyatakan mengalami kesulitan

keuangan. Altman (1968) dalam Fanny dan Saputra (2005) juga telah melakukan studi serupa untuk menemukan suatu model prediksi kebangkrutan dalam

beberapa periode sebelum kebangkrutan benar–benar terjadi.

18

kemampuan perusahaan mempertahankan kelangsungan hidupnya, karena penelitiannya menemukan bahwa tingkat prediksi kebangkrutan dengan menggunakan suatu model prediksi mencapai tingkat keakuratan 82%

dibandingkan dengan menggunakan prosedur audit tradisional, sebagai contoh hanya melihat dari laba bersih sebelum pajak yang negatif. Fanny dan Saputra (2005) menemukan bahwa penggunaan model prediksi kebangkrutan yang dikembangkan oleh Altman mempengaruhi ketepatan pemberian opini audit dibandingkan dengan The Zmijeski model dan The Springate model. Penelitian yang dilakukan oleh Setyarno, et al., (2009) juga berhasil membuktikan bahwa model prediksi kebangkrutan Altman berpengaruh signifikan terhadap penerimaan opini audit going concern.

Sampai dengan saat ini, Z Score model ini masih lebih banyak digunakan oleh para peneliti, praktisi, serta para akademis di bidang akuntansi dibandingkan model prediksi kebangkrutan lainnya (Altman, 1993) dalam Fanny dan Saputra (2005). Model yang telah dikembangkan oleh Altman ini telah mengalami suatu revisi pada tahun 1993. Revisi yang dilakukan oleh Altman merupakan

penyesuaian yang dilakukan agar model prediksi kebangkrutan ini tidak hanya untuk perusahaan-perusahaan manufaktur yang go publik melainkan juga dapat diaplikasikan untuk perusahaan - perusahaan di sektor swasta. Model yang lama mengalami perubahan pada salah satu variabel yang digunakan menjadi:

Z’ = 0.717Z1 + 0.874Z2 + 3.107Z3 + 0.420Z4 + 0.998Z5

Dimana:

Z1 = working capital / total asset

19

Z3 = earnings before interest and taxes/ total asset

Z4 = book value of equity / book value of debt

Z5 = sales / total asset.

Z Score yang dikembangkan Altman tersebut selain dapat digunakan untuk

menentukan kecenderungan kebangkrutan juga dapat digunakan sebagai ukuran dari keseluruhan kinerja keuangan perusahaan. Hal yang menarik mengenai Z Score adalah keandalannya sebagai alat analisis tanpa memperhatikan bagaimana

ukuran perusahaan. Meskipun seandainya perusahaan sangat makmur, bila Z Score mulai turun dengan tajam, menunjukkan adanya indikasi bahwa perusahaan

harus waspada terhadap kebangkrutan. Atau, bila perusahaan baru saja survive, Z Score bisa digunakan untuk membantu mengevaluasi dampak yang telah

diperhitungkan dari perubahan upaya-upaya manajemen perusahaan. Definisi dari kelima rasio yang dikembangkan Altman tersebut adalah sebagai berikut:

1. Rasio Z1 = Modal kerja terhadap total harta / ratio working capital to total asset digunakan untuk mengukur likuiditas aktiva perusahaan relative

terhadap total kapitalisasinya. Aktiva likuid bersih atau modal kerja didefinisikan sebagai aktiva lancar dikurangi total kewajiban lancar. 2. Rasio Z2 = Laba ditahan terhadap total harta / ratio retained earnings total

asset digunakan untuk mengukur profitabilitas kumulatif. Pada beberapa

tingkat, rasio ini juga mencerminkan umur perusahaan, karena semakin muda perusahaan, semakin sedikit waktu yang dimilikinya untuk membangun laba kumulatif.

20

produktivitas yang sebenarnya dari aktiva perusahaan. Rasio ini juga dapat digunakan untuk mengukur kemampulabaan, yaitu tingkat pengembalian dari aktiva, yang dihitung dengan membagi laba sebelum bunga dan pajak (EBIT) tahunan perusahaan dengan total aktiva pada neraca akhir tahun. Bila rasio ini lebih besar dari rata-rata tingkat bunga yang dibayar, maka berarti perusahaan menghasilkan uang yang lebih banyak daripada bunga pinjaman.

4. Rasio Z4 = Nilai buku modal terhadap nilai buku dari utang / book Value of Equity to Book Value of Debt. Rasio ini menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban-kewajiban dari nilai pasar modal sendiri (saham biasa). Nilai buku ekuitas sendiri diperoleh dengan

menjumlahkan akun ekuitas saham biasa dikurangi dengan klaim yang didahulukan, seperti deviden dan saham preferen. Nilai buku hutang

diperoleh dengan menjumlahkan kewajiban lancar dengan kewajiban jangka panjang.

5. Rasio Z5 = Penjualan terhadap total harta / ratio sales to total asset digunakan untuk mengukur kemampuan manajemen dalam menghadapi kondisi persaingan.

21

dengan melihat zone of ignorance yaitu daerah nilai Z, dimana dikategorikan sebagai berikut:

TABEL 2.1

Kriteria titik cut off Model Z Score

Kriteria Nilai Z Score

Tidak bangkrut/ sehat jika Z lebih dari (>) 2,99 Bangkrut jika Z kurang dari (<) 1,20 Daerah rawan bangkrut (grey area) 1,20-2,99

2.5 Debt Default

Debt default didefinisikan sebagai kegagalan debitor (perusahaan) untuk

membayar utang pokok dan bunganya pada waktu jatuh tempo (Chen dan Church, 1992) dalam Praptitorini dan Januarti (2007). Pada SAS 59 menyatakan bahwa default utang dan retrukturisasi utang sebagai indikator potensial dalam hubungannya dengan dikeluarkannya opini going concern. Dalam PSAK 30, indikator going concern yang banyak digunakan auditor dalam memberikan keputusan opini audit adalah kegagalan dalam memenuhi kewajiban utangnya (default).

22

Ramadhany (2004), serta Praptitorini dan Januarti (2007) yang menunjukkan bahwa status debt default berpengaruh positif terhadap penerimaan opini audit going concern.

2.6 Opini Audit Going Concern Tahun Sebelumnya

Auditee yang menerima opini audit going concern pada tahun sebelumnya

akan dianggap memiliki masalah kelangsungan hidupnya, sehingga semakin besar kemungkinan bagi auditor untuk mengeluarkan opini audit going concern pada tahun berjalan. Mutchler (1984) dalam Ramadhany (2004) melakukan wawancara dengan praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan. Mutchler menguji pengaruh ketersediaan informasi publik terhadap prediksi opini audit going concern, yaitu tipe opini audit yang telah diterima perusahaan.

Hasilnya menunjukkan bahwa model analisis diskriminan yang memasukkan tipe opini audit going concern tahun sebelumnya mempunyai akurasi prediksi keseluruhan yang paling tinggi sebesar 89,9 persen dibandingkan model yang lain. Penelitian yang dilakukan oleh Mutchler (1984), Carcello dan Neal (2000), Lennox (2002), Ramadhany (2004), Setyarno dkk. (2009),

Praptitorini dan Januarti (2007), serta Januarti (2009) menemukan hubungan positif antara opini audit going concern tahun sebelumnya dengan opini tahun berjalan. Apabila pada tahun sebelumnya perusahaan menerima opini audit going concern, maka pada tahun berjalan akan semakin besar kemungkinan perusahaan

23

2.7 Kerangka Pemikiran Teoritis

Penelitian ini bertujuan untuk mengetahui pengaruh ada tidaknya hubungan antara variabel dependen berupa opini audit going concern dengan variabel independen berupa kondisi keuangan perusahaan, debt default, dan opiniaudit going concern tahun sebelumnya. Kerangka pikir yang diajukan adalah sebagai berikut:

2.8 Pengembangan Hipotesis

1. Pengaruh kondisi keuangan perusahaan terhadap penerimaan opini going concern

Kondisi keuangan perusahaan menggambarkan keadaan perusahaan yang sebenarnya (Ramadhany, 2004). Kondisi keuangan merupakan gambaran atas kinerja sebuah perusahaan. Media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan adalah laporan keuangan yang terdiri dari neraca, perhitungan laba rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan.

24

Menurut Mc Keown (1991) dalam Ramadhany (2004), semakin memburuk atau terganggu kondisi perusahaan maka akan semakin besar kemungkinan peusahaan menerima opini audit going concern. Sebaliknya perusahaan yang tidak pernah mengalami kesulitan keuangan, auditor tidak pernah memberikan opini audit going concern.

Kebangkrutan adalah suatu kondisi di saat perusahaan mengalami ketidakcukupan dana untuk menjalankan usahanya. Kebangkrutan biasanya dihubungkan dengan kesulitan keuangan, yaitu dimana kondisi keuangan

perusahaan tidak sehat, yang diukur dengan Z Score. Analisis diskriminan Z Score selain berguna untuk memprediksi kebangkrutan, dapat juga digunakan sebagai ukuran dari keseluruhan kinerja keuangan perusahaan. Total skor Z dari

perhitungan lima kategori rasio keuangan yaitu likuiditas, profitabilitas, leverage, rasio uji pasar dan aktivitas yang menunjukkan kemampuan perusahaan untuk mempertahankan kelangsungan usahanya. Dari kriteria skor yang sudah

dijelaskan sebelumnya, perusahaan dengan Z Score yang rendah berpotensi besar menerima opini going concern dari auditor, sedangkan perusahaan dengan Z Score yang tinggi tidak berpotensi menerima opini going concern dari auditor.

25

penelitian Fanny dan Saputra (2005) selaras dengan penelitian-penelitian

sebelumnya. Dari hasil-hasil penelitian tersebut, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Kondisi keuangan perusahaan berpengaruh negatif terhadap penerimaan opini going concern.

2. Pengaruh Debt Default terhadap Penerimaan Opini Audit Going concern

Indikator going concern yang banyak digunakan auditor dalam

memberikan keputusan opini audit adalah kegagalan dalam memenuhi kewajiban utangnya / default (Ramadhany, 2004). Salah satu ciri yang berlawanan dengan asumsi going concern adalah ketidakmampuan perusahaan dalam memenuhi kewajiban pada saat jatuh tempo. Pada SAS 59 menyatakan bahwa default utang dan retrukturisasi utang sebagai indikator potensial dalam hubungannya dengan dikeluarkannya opini going concern. Chen dan Church (1992)dalam Praptitorini dan Januarti (2007) menunjukkan bahwa status debt default berpengaruh positif terhadap penerimaan opini audit going concern. Hal ini menunjukkan bahwa dengan adanya status debt default, semakin besar kemungkinan perusahaan menerima opini audit going concern. Maka hipotesis selanjutnya adalah sebagai berikut:

26

3. Pengaruh Opini Audit Going Concern Tahun Sebelumnya terhadap Penerimaan Opini Audit Going concern

Opini audit diterima suatu perusahaan di tahun sebelumnya menjadi salah satu pertimbangan auditor dalam memberikan opini audit perusahaan. Nogler (1995) dalam Santosa (2007) memberikan bukti bahwa setelah auditor mengeluarkan opini audit going concern, perusahaan harus menunjukkan peningkatan keuangan yang signifikan untuk memperoleh opini bersih di tahun berikutnya, atau perusahaan akan menerima kembali opini audit going concern. Mutcler (1984) dalam Ramadhany (2004) melakukan penelitian dengan

mewawancarai praktisi auditor yang menyatakan bahwa perusahaan yang menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan. Penelitian Carcello (2000) dan Ramadhany (2004) memperkuat bukti mengenai opini audit going concern yang diterima sebelumnya dengan opini audit tahun berjalan. Jika tahun

sebelumnya perusahaan menerima opini audit going concern, maka kemungkinan besar auditor akan menerbitkan kembali opini audit going concern di tahun berikutnya. Dari hasil-hasil penelitian tersebut, maka hipotesis selanjutnya adalah sebagai berikut:

27

BAB III

METODA PENELITIAN

3.1 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data sekunder. Data penelitian yang meliputi laporan keuangan yang telah dipublikasi yang diambil dari database Bursa Efek Indonesia selama tahun 2009 sampai 2011 yang meliputi laporan auditor independen dan laporan keuangan perusahaan.

3.2 Metoda Pengumpulan Data

28

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia selama periode 2009 sampai 2011. Sedangkan untuk sampel yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di BEI pada tahun 2009 hingga tahun 2011 yaitu sebanyak 137

perusahaan per tahunnya dan memiliki laporan auditor independen yang dipublikasi bersamaan dengan perioda pengamatan, baik opini yang diterima adalah opini going concern maupun opini non going concern.

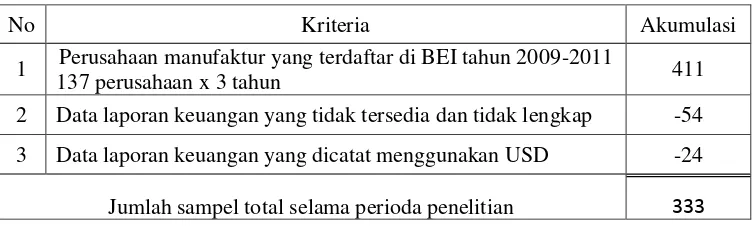

Tabel 3.1 Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Akumulasi

1 Perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011

137 perusahaan x 3 tahun 411

2 Data laporan keuangan yang tidak tersedia dan tidak lengkap -54

3 Data laporan keuangan yang dicatat menggunakan USD -24

Jumlah sampel total selama perioda penelitian 333

Berdasarkan tabel tersebut, maka jumlah sampel dalam penelitian ini sebanyak 333 laporan keuangan dari 126 perusahaan manufaktur yang terdaftar di BEI. 3.4 Variabel Penelitian dan Definisi Operasional Variabel

3.4.1 Variabel Dependen

29

waktu yang ditentukan. Opini going concern dalam penelitian ini terdapat pada unqualified opinion with explanatory, qualified opinion dan disclaimer.

3.4.2 Variabel Independen

Dalam penelitian ini terdapat tiga variabel independen yang akan diuji tehadap opini audit going concern yang diterima perusahaan dari auditor independen. Variabel independen tersebut adalah sebagai berikut:

1. Kondisi Keuangan Perusahaan

Kondisi keuangan perusahaan adalah suatu tampilan atau keadaan secara utuh atas keuangan perusahaan selama periode atau kurun waktu tertentu. Kondisi keuangan merupakan gambaran atas kinerja sebuah perusahaan. Media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan adalah laporan keuangan yang terdiri dari neraca, perhitungan laba rugi, ikhtisar laba yang ditahan, dan laporan posisi keuangan.Kondisi keuangan perusahaan diukur dengan

menggunakan model prediksi kebangkrutan Revised Altman, yang terkenal dengan istilah Z Score. Z Score yang merupakan suatu formula yang

dikembangkan oleh Altman untuk mendeteksi kebangkrutan perusahaan pada beberapa periode sebelum terjadinya kebangkrutan. Formulanya adalah:

Z’ = 0.717Z1 +0.874Z2 + 3.107Z3 + 0.420Z4+ 0.998Z5

Dalam hal ini:

Z1 = net working capital/ total assets Z2 = retained earnings/ total assets

30

Z5 = sales/ total assets

Nilai Z diperoleh dengan menghitung kelima rasio tersebut berdasarkan data pada neraca dan laporan laba/rugi dikalikan dengan koefisien masing-masing rasio kemudian dijumlahkan dengan hasilnya.

2. Debt Default

Debt Default didefinisikan sebagai Kelalaian atau kegagalan perusahaan

untuk membayar utang pokok maupun bunganya pada saat jatuh tempo atau kegagalan perusahaan memenuhi perjanjian hutang.

Sebuah perusahaan dapat dikategorikan dalam keadaan default hutangnya bila salah satu kondisi di bawah terpenuhi (Chen dan Church 1992) dalam

Praptitorini dan Januarti (2007), yaitu :

1. Perusahaan tidak dapat atau lalai dalam membayar hutang pokok atau bunga 2. Persetujuan perjanjian hutang dilanggar, jika pelanggaran perjanjian tersebut

tidak atau telah dituntut kreditor untuk masa kurang dari satu tahun; atau 3. Perusahaan sedang dalam proses negosiasi restrukturisasi hutang yang jatuh

tempo.

Variabel Dummy digunakan (1 untuk status Debt Default dan 0 untuk tidak Debt Default) untuk menunjukkan apakah perusahaan dalam keadaan default atau tidak sebelum pengeluaran opini audit. Pada laporan keuangan, status

31

3. Opini audit Going Concern Tahun Sebelumnya

Opini audit yang yang diterima oleh auditor pada tahun sebelumnya. Variabel ini menggunakan Variabel Dummy, yaitu 1 untuk Opini Audit Going concern dan 0 untuk Opini Audit Non Going concern Tahun Sebelumnya.

Sebagaimana dijelaskan pada halaman 27, Mutcler melakukan penelitian dengan mewawancarai praktisi auditor yang menyatakan bahwa perusahaan yang

menerima opini audit going concern pada tahun sebelumnya lebih cenderung untuk menerima opini yang sama pada tahun berjalan. Penelitian Carcello (2000) dan Ramadhany (2004) memperkuat bukti mengenai opini audit going concern yang diterima sebelumnya dengan opini audit tahun berjalan. Jika tahun

sebelumnya perusahaan menerima opini audit going concern, maka kemungkinan besar auditor akan menerbitkan kembali opini audit going concern di tahun berikutnya.

3.5 Teknik Analisis Data

3.5.1 Alat Analisis

Pengujian hipotesis dalam penelitian ini menggunakan analisis multivariate dengan menggunakan regresi logistik (logistic regretion), yang

variabel terikatnya merupakan non parametrik (nominal) dan variabel bebasnya merupakan parametrik (rasio).

Regresi logistik adalah regresi yang digunakan untuk mengetahui

32

regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

Ln

= α + β1

BANKRUPT+ β

2 DD +

β

3 PO +

Keterangan:

GC = Opini going concern (variabel dummy, 1 jika opini going concern, 0 jika opini non going concern)

BANKRUPT = Prediksi kebangkrutan menggunakan persamaan revised Altman

DD = Debt Default (variabel dummy, 1 jika perusahaan keadaan default 0 jika perusahaan tidak default)

PO = Opini audit going concern tahun sebelumnya (variabel dummy, 1 jika opini going concern, 0 jika non going concern)

α = konstanta

= kesalahan residual

3.5.2 Analisis Statistik Deskriptif

33

3.5.3 Pengujian Hipotesis

Pengujian terhadap hipotesis dalam penelitian ini dilakukan dengan tahapan sebagai berikut:

a. Uji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Model ini untuk menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan model (tidak ada perbedaan antara model dengan data sehingga model dapat dikatakan fit). Adapun hasilnya jika ( Ghozali, 2009):

1. Jika nilai statistik Homer dan Lemeshow’s Goodness of Fit Test sama dengan atau kurang dari 0,05 maka hipotesis nol ditolak. Hal ini berarti ada

perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness of fit model tidak baik karena model tidak dapat memprediksi

nilai observasinya

2. Jika nilai statistik Hosmer dan Lemeshow’s Goodness of Fit Test lebih besar dari 0,05 , maka hipotesis nol diterima dan berarti model mampu

memprediksi nilai observasinya atau dapat dikatakan bahwa model dapat diterima karena sesuai dengan data observasinya.

b. Uji Model Fit

Uji model fit digunakan untuk menilai model yang telah dihipotesiskan telah fit atau tidak terhadap data. Hipotesis untuk menilai model fit adalah:

34

Ha : Model yang dihipotesiskan tidak fit dengan data

Dari hipotesis ini, agar model fit dengan data maka Ho harus diterima atau Ha harus ditolak (Ghozali, 2009). Statistik yang digunakan berdasarkan metode maximum likelihood. Metode maximum likelihood adalah mencari koefisien

regresi sehingga probabilitas kejadian dari variabel dependen bisa setinggi

mungkin atau semaksimal mungkin. Besarnya probabilitas yang memaximumkan kejadian ini disebut log of Likelihood (LL). Untuk menguji hipotesis nol dan alternatif, -2 dikalikan dengan LL sehingga menjadi -2LL.

Semakin kecil nilai -2LL, yang memiliki nilai minimum 0, maka semakin baik model dan sebaliknya semakin besar nilai -2LL semakin kurang baik model.

c. Estimasi Parameter dan Interpretasinya

55

BAB V

SIMPULAN DAN SARAN

Sebagai bagian akhir dari penulisan skripsi ini maka dalam bab ini penulis sajikan simpulan dan saran. Simpulan dan saran yang disampaikan dalam bab ini seluruhnya didasarkan pada hasil analisis data dan pengujian hipotesis. Adapun simpulan dan saran sebagai berikut :

5.1Simpulan

Penelitian ini mencoba menguji bagaimana pengaruh kondisi keuangan perusahaan, debt default, dan opini audit going concern tahun sebelumnya

terhadap penerimaan opini audit going concern. Dalam penelitian ini terdapat tiga variabel independen yang diuji pengaruhnya dengan opini audit going concern. Variabel independennya adalah kondisi keuangan perusahaan, debt default, dan opini audit going concern tahun sebelumnya.

Berdasarkan analisis dan pembahasan mengenai pengaruh kondisi keuangan perusahaan, debt default, dan opini audit going concern tahun

sebelumnya yang dapat mempengaruhi auditor dalam pemberian opini audit going concern, maka dapat ditarik kesimpulan:

56

signifikan dengan penerimaan opini audit going concern dengan nilai

koefisien positif sebesar 0.000 dengan signifikansi 0.958 (>0,05). Jadi dapat disimpulkan bahwa kondisi keuangan perusahaan tidak berpengaruh

signifikan terhadap penerimaan opini audit going concern dan hipotesis penelitian ditolak.

b. Hasil debt default secara statistik berpengaruh signifikan terhadap penerimaan opini audit going concern dengan nilai kosfiesiensi positif sebesar 4.364 dengan signifikansi 0,016 (<0,05). Hal ini dapat disimpulkan bahwa debt default berpengaruh signifikan dalam pemberian opini audit going concern

pada perioda berjalan.

c. Hasil Opini audit going concern tahun sebelumnya secara statistik

berpengaruh signifikan terhadap penerimaan opini audit going concern dengan nilai kosfiesiensi positif 6.626 dengan signifikansi 0,000 (<0,05). Hal ini dapat disimpulkan bahwa opini audit going concern tahun sebelumnya berpengaruh signifikan dalam pemberian opini audit going concern pada perioda berjalan.

5.2Keterbatasan Penelitian

Berikut ini beberapa keterbatasan penelitian yang dapat dijadikan bahan pertimbangan untuk melakukan penelitian selanjutnya :

1. Perusahaan yang dijadikan sampel penelitian terbatas pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, sehingga tidak dapat mencakup semua hasil temuan untuk seluruh perusahaan publik

57

3. Variabel yang digunakan dalam penelitian hanya tiga variabel saja, yaitu kondisi keuangan perusahaan, debt default, dan opini audit going concern tahun sebelumnya. Sedangkan masih banyak faktor-faktor lainnya yang dapat mempengaruhi auditor dalam memberikan opini audit going concern.

5.3Saran

Berdasarkan simpulan dan keterbatasan di atas, saran yang dapat diberikan peneliti adalah sebagai berikut :

1. Penelitian selanjutnya dapat memperluas sampel penelitian dengan

memasukkan seluruh perusahaan manufaktur yang terdaftar di BEI dan tidak mengelompokkan sampel hanya sebatas perusahaan yang mengalami rugi bersih setelah pajak secara berturut-turut. Hal ini disebabkan agar kita juga dapat melihat apakah perusahaan yang mendapatkan laba bersih setelah pajak juga bisa menerima opini audit going concern. Terlebih dalam mengujur variabel kondisi keuangan perusahaan, karena belum tentu perusahaan yang mendapatkan laba memiliki kondisi keuangan yang baik.

2. Penelitian selanjutnya juga dapat menambah rentan waktu penelitian sehingga dapat melihat kecenderungan trend penerbitan opini audit going concern oleh auditor dalam jangka panjang dengan tetap membedakan antara perioda kondisi krisis ekonomi global dan ekonomi normal.

DAFTAR PUSTAKA

Agoes, Sukrisno. 2004. Auditing (Pemeriksaan Akuntan) Oleh Kantor Akuntan Publik. Jakarta: Lembaga Penerbitan FEUI.

Arens, Alvin, Loebbecke. 1995. Auditing An Integrated Approach Eight Edition. New Jersey: Prentice Hall International, Inc.

Chen, Kevin C. W., and Bryan K. Church. 1992. Default on Debt Obligations and the Issuance of Opini Going-Concern Opinions. Auditing: A Journal of Practice & Theory. Vol. 11, No. 2: 30-49.

Fanny, Margaretta dan Saputra, S. 2005. Opini Audit Going Concern : Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, Dan Reputasi Kantor Akuntan Publik (Studi Pada Emiten Bursa Efek Jakarta). Simposium Nasional Akuntansi VIII. 966-978.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Keempat. Semarang: Badan Penerbit Universitas Diponegoro

Hofer, CW. 1980. Strategic Management: A case book in policy and planning. Minesota: West Publishing

Ikatan Akuntan Indonesia. 1994. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

_______________________. 2001. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat.

_____________________. 2004. Standar Profesional Akuntan Publik. Jakarta: Salemba Empat

Januarti, Indira. 2009. Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan terhadap Penerimaan Opini Audit Going Concern (Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia). Simposium Nasional Akuntansi XII (6): 1-26.

Koh, H dan Killough, L. 1990. The Use of Multiple Discriminant Analysis in the Assesment of the Going-concern Status of an Audit Client. Journal of

Business, Finance and Accounting. Spring. 179-192.

McKeown, J, Mutchler, J dan Hopwood. W. 1991. Towards an Explanation of Auditor Failure to Modify the Audit Opinions of Bankrupt Companies. Auditing: A Journal Practice & Theory. Supplement. 1-13.

Mulyadi. 2002. Auditing, Buku Dua, Edisi Ke Enam. Jakarta: Salemba Empat Mutchler, J. 1985. A Multivariate Analysis of the Auditor's Going Concern

Opinion Decision. Journal of Accouning Research. Autumn. 668 - 68. Petronela, Thio. 2004. Perkembangan Going Concern Perusahaan Dalam

Pemberian Opini Audit. Jurnal Balance. 47-55.

Praptitorini, M. D. dan I. Januarti. 2007. Analisis Pengaruh Kualitas Audit, Debt Default, dan Opinion Shopping terhadap Penerimaan Opini Going Concern. Paper disajikan pada Simposium Nasional Akuntansi X, Universitas

Hasanuddin, Makassar, 26-28 Juli 2007.

Putri, Ayu. 2011. Opini Audit Going Concern dan Faktor-Faktor Yang

Memengaruhi : Studi Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Available at: http://www.pps.unud.ac.id/thesis/detail-79-opini-audit-going- concern-dan-faktorfaktor-yang-memengaruhi-studi-pada-perusahaan-manufaktur-di-bursa-efek-indonesia.html. (accessed 15 Januari 2013).

Ramadhany, Alexander. 2004. Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Mengalami Financial Distress Di Bursa Efek Jakarta. Jurnal Maksi, Vo. 4, Hlm. 146-160.

Santosa, Arga Fajar dan Linda K. Wedari. 2007.”Analisis Faktor Yang

Mempengaruhi Kecenderungan Penerimaan Opini Audit Going

concern.” JAAI, Vol.11, NO.2, Desember 2007: 141-158.

Setyarno, Eko B., I. Januarti, dan Faisal. 2006. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan

Perusahaan terhadap Opini Going Concern. Paper disajikan pada Simposium Nasional Akuntansi IX, Padang, 23-26 Agustus 2006.

Siahaan, Martha. 2010. Analisis Faktor-Faktor Yang Mempengaruhi Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. Available at: http://eprints.undip.ac.id/22568/.

(accessed 15 Januari 2013).