SKRIPSI

PENGARUH MANAJEMEN MODAL KERJA TERHADAP PROFITABILITAS PADA PERUSAHAAN MANUFAKTUR SEKTOR KONSUMSI YANG TERDAFTAR DI BEI PADA PERIODE 2010-2012

OLEH

Olivia Tria Febrina 100503082

PROGRAM STUDI AKUNTANSI DEPARTEMEN S1-AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Manajemen Modal Kerja Terhadap

Profitabilitas Pada Perusahaan Manufaktur Sektor Konsumsi Yang Terdaftar Di

BEI pada periode 2010-2012” adalah benar hasil karya tulis saya sendiri yang

disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Yang Membuat Pernyataan

ABSTRAK

Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada

Perusahaan Manufaktur Sektor Konsumsi Yang Terdaftar Di BEI pada periode 2010-2012

Penelitian ini bertujuan untuk mengetahui pengaruh manajemen modal kerja terhadap profitabilitas perusahaan manufaktur sektor konsumsi yang terdaftar di BEI pada periode 2010-2012. Penelitian ini merupakan penelitian replikasi.

Yang menjadi populasi dalam penelitian ini adalah perusahaan manufaktur sektor konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2010-2012. Terdapat 37 perusahaan dalam populasi dengan sampel yang diperoleh berjumlah 23 perusahaan setelah melewati kriteria sampel yang ditentukan melalui metode Purposive Sampling. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory. Data yang telah dikumpulkan dianalisis dengan metode analisis data dengan menggunakan uji regresi berganda setelah terlebih dahulu dilakukan uji asumsi klasik pengujian hipotesis dalam penelitian ini menggunakan uji F, uji t dan uji koefisien determinasi yang disesuaikan.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel perputaran kas dan perputaran persediaan berpengaruh terhadap ROA tetapi variabel perputaran piutang tidak berpengaruh terhadap ROA. Sedangkan hasil penelitian secara simultan menunjukkan bahwa variabel perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh terhadap ROA.

ABSTRACT

The Effect of Working Capital Management on The Profitability of The Manufacturing Company Sector Consumer Goods Listed in Indonesia Stock

Exchange Period 2010-2012

This reasearch aims to know the effect of working capital management on profitability of the manufacturing companies sector consumer goods listed in Indonesia Stock Exchange. This research is a replication from the previous researcher.

The population in this research is the manufacturing companies sector consumer goods listed in Indonesia Stock Exchange. There are 37 companies in this population with 23 companies are obtained as samples from sample criteria which determined through purposive sampling method. The data used in this study is a secondary data obtained from the Indonesian Capital Market Directory. The data collected were analyzed by using regression test after first tested the classic assumptions test. This hypothesis test is using the F test, t test and the adjusted coefficient of determination test.

The result of this research indicate that partially cash turnover and inventory turnover variables influence to ROA, but account receivable turnover variables not influence to ROA. Meanwhile, the result of this research indicate that simultaneously cash turnover, account receivable, and inventory turnover influence to ROA.

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Kuasa karena

penyertaan-Nya yang tak berkesudahan di dalam hidup peneliti sehingga peneliti

dapat menyelesaikan skripsi dengan judul “pengaruh manajemen modal kerja

terhadap profitabilitas pada perusahaan manufaktur sektor konsumsi yang

terdaftar di BEI pada periode 2010-2012.”

Penyusunan skripsi ini merupakan salah satu syarat guna memperoleh gelar

Sarjana Ekonomi, di Program Strata-1 Departemen Akuntansi, Fakultas Ekonomi,

Universitas Sumatera Utara.

Dalam pengerjaan skripsi ini penulis mendapat banyak dukungan, bimbingan,

bantuan dan doa dari berbagai pihak. Dalam kesempatan ini secara khusus dengan

penuh kasih dan rasa hormat penulis mengucapkan terima kasih kepada orangtua

peneliti karena atas motivasi dan bimbingan mereka sehingga peneliti dapat

menyelesaikan skripsi ini. Selain itu, penulis juga ingin mengucapkan terima

kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA., selaku Dekan

Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua

Departemen Akuntansi, Fakultas Ekonomi, Universitas Sumatera Utara

dan Bapak Drs. Hotmal Jafar, MM, Ak. Selaku Sekretaris Departemen

3. Bapak Drs. Firman Syarif, MSi, Ak., selaku Ketua Program Studi

S1-Akuntansi Fakultas Ekonomi, Universitas Sumatera Utara dan Ibu Dra.

Mutia Ismail, MM, Ak., selaku Sekretaris Program Studi S1-Akuntansi

Fakultas Ekonomi, Universitas Sumatera Utara

4. Ibu Dra. Nurzaimah, M.M., Ak. selaku Dosen Pembimbing yang telah

meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan

kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

5. Seluruh jajaran tenaga pendidik dan pegawai di Fakultas Ekonomi,

Universitas Sumatera Utara

6. Kepada orang terdekat, Andri Primadana Bangun, S.E. yang selalu

menemani, memberikan semangat, dan membantu hingga skripsi ini siap.

7. Semua sahabat “SUSAHLITA” yang akan bertransformasi menjadi

“SOSIALITA” suatu saat nanti, semoga kita semua sukses.

Penulis berharap agar skripsi ini bermanfaat bagi penelitian selanjutnya.

Namun penulis sadar sepenuhnya bahwa penulisan skripsi ini jauh dari sempurna,

maka kritik dan saran yang membangun sangat diperlukan dalam mencapai

kesempurnaan skripsi ini. Akhir kata, semoga Tuhan Yang Maha Kuasa selalu

melimpahi kita dengan Kasih-Nya.

Medan, Oktober 2014

Penulis,

DAFTAR ISI 1.1.Latar Belakang Masalah ... 1

1.2.Perumusan Masalah ... 6

1.3.Tujuan Penelitian ... 7

1.4.Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori ... 9

2.1.1.Profitabilitas ... 9

2.1.1.1. Pengertian Profitabilitas ... 9

2.1.1.2. Jenis-jenis Profitabilitas ... 10

2.1.2.Modal Kerja ... 12

2.1.2.1. Pengertian Modal Kerja ... 12

2.1.2.2. Jenis-jenis Modal Kerja ... 13

2.1.2.3. Manfaat Modal Kerja ... 14

2.1.2.4. Sumber Modal Kerja.. ... 14

2.1.3.Perputaran Kas… ... 17

2.1.4.Perputaran Piutang ... 17

2.1.5.Perputaran Persediaan ... 18

2.1.6.Manajemen Modal Kerja ... 19

2.2.Penelitian Terdahulu ... 20

2.3.Kerangka Konseptual ... 21

2.4.Hipotesis ... 24

BAB III METODE PENELITIAN 3.1.Jenis Penelitian ... 26

3.2.Populasi dan Sampel Penelitian... 26

3.3.Jenis dan Sumber Data ... 29

3.4.Metode Pengumpulan Data ... 29

3.6.Variabel Penelitian dan defenisi Operasional ... 30

3.6.1.Variabel Bebas Independen ... 31

3.6.1.1.Rasio Lancar ... 31

3.6.1.2.Rasio Cepat ... 31

3.6.1.3.Perputaran Piutang ... 31

3.6.1.4.Perputaran Persediaan ... 32

3.6.2.Variabel Terikat dependen ... 32

3.7.Skala Pengukuran Variabel ... 33

3.8.Teknik Analisis Data ... 34

3.8.1. Analisis Deskriptif ... 34

3.8.2. Uji Asumsi Klasik ... 35

3.8.2.1.Uji Normalitas ... 35

3.8.2.2.Uji Multikolinearitas ... 36

3.8.2.3.Uji Autokorelasi ... 36

3.8.2.4.Uji Heterokedastisitas ... 37

3.8.3. Uji Hipotesis ... 38

3.8.3.1.Analisis Regresi ... 38

3.8.3.2.Uji Parsial(t-test) ... 39

3.8.3.3.Uji Simultan(f-test) ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1.Data Penelitian ... 41

4.2.Analisis Hasil Penelitian... 44

4.2.1. Analisis Deskriptif ... 44

4.2.2. Pengujian Asumsi Klasik ... 46

4.2.2.1.Uji Normalitas ... 46

4.2.2.2.Uji Multikolinearitas ... 50

4.2.2.3.Uji Heterokedastisitas ... 51

4.2.2.4.Uji Autokorelasi ... 52

4.2.3.Uji Hipotesis ... 54

4.2.3.1. Analisis Regresi ... 54

4.2.3.2.Uji Parsial t( t-test) ... 55

4.2.3.3.Uji Simultan F (F-test) ... 57

4.3.Pembahasan Hasil Penelitian ... 58

BAB V KESIMPULAN DAN SARAN 4.1.Kesimpulan ... 61

4.2.Saran ... 62

DAFTAR TABEL

Tabel 2.1. Penelitian Terdahulu ... 20

Tabel 3.1. Daftar Perusahaan ... 27

Tabel 3.2. Seleksi Sampel ... 29

Tabel 3.3. Operasionalisasi Variabel Penelitian ... 33

Tabel 4.1. Daftar Perusahaan Manufaktur Sektor Konsumsi ... 41

Tabel 4.2. Daftar Variabel Penelitian ... 42

Tabel 4.3. Statistik Deskriptif ... 45

Tabel 4.4. Uji Kolmogorov Smirnov ... 49

Tabel 4.5. Hasil Uji Multikolinearitas ... 50

Tabel 4.6. Hasil Uji Autokolinearitas ... 53

Tabel 4.6. Hasil Uji t ... 55

DAFTAR GAMBAR

Gambar 2.1. Kerangka Konseptual ... 22

Gambar 4.1. Grafik Histogram... 47

Gambar 4.2. Normal Probability Plot ... 58

ABSTRAK

Pengaruh Manajemen Modal Kerja Terhadap Profitabilitas Pada

Perusahaan Manufaktur Sektor Konsumsi Yang Terdaftar Di BEI pada periode 2010-2012

Penelitian ini bertujuan untuk mengetahui pengaruh manajemen modal kerja terhadap profitabilitas perusahaan manufaktur sektor konsumsi yang terdaftar di BEI pada periode 2010-2012. Penelitian ini merupakan penelitian replikasi.

Yang menjadi populasi dalam penelitian ini adalah perusahaan manufaktur sektor konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2010-2012. Terdapat 37 perusahaan dalam populasi dengan sampel yang diperoleh berjumlah 23 perusahaan setelah melewati kriteria sampel yang ditentukan melalui metode Purposive Sampling. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari Indonesian Capital Market Directory. Data yang telah dikumpulkan dianalisis dengan metode analisis data dengan menggunakan uji regresi berganda setelah terlebih dahulu dilakukan uji asumsi klasik pengujian hipotesis dalam penelitian ini menggunakan uji F, uji t dan uji koefisien determinasi yang disesuaikan.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel perputaran kas dan perputaran persediaan berpengaruh terhadap ROA tetapi variabel perputaran piutang tidak berpengaruh terhadap ROA. Sedangkan hasil penelitian secara simultan menunjukkan bahwa variabel perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh terhadap ROA.

ABSTRACT

The Effect of Working Capital Management on The Profitability of The Manufacturing Company Sector Consumer Goods Listed in Indonesia Stock

Exchange Period 2010-2012

This reasearch aims to know the effect of working capital management on profitability of the manufacturing companies sector consumer goods listed in Indonesia Stock Exchange. This research is a replication from the previous researcher.

The population in this research is the manufacturing companies sector consumer goods listed in Indonesia Stock Exchange. There are 37 companies in this population with 23 companies are obtained as samples from sample criteria which determined through purposive sampling method. The data used in this study is a secondary data obtained from the Indonesian Capital Market Directory. The data collected were analyzed by using regression test after first tested the classic assumptions test. This hypothesis test is using the F test, t test and the adjusted coefficient of determination test.

The result of this research indicate that partially cash turnover and inventory turnover variables influence to ROA, but account receivable turnover variables not influence to ROA. Meanwhile, the result of this research indicate that simultaneously cash turnover, account receivable, and inventory turnover influence to ROA.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perusahaan merupakan sebuah organisasi yang berorientasi pada laba/profit

(profit oriented) dengan menjual barang dan/atau jasa kepada masyarakat. Apabila

didasarkan atas kegiatan utama yang dijalankan, secara garis besar jenis

perusahaan terbagi kedalam tiga kategori, yaitu perusahaan jasa, perusahaan

dagang, dan perusahaan manufaktur.

Perusahaan manufaktur merupakan perusahaan yang mengolah sendiri bahan

baku menjadi barang jadi. Perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) terbagi kedalam tiga jenis, yaitu sektor industri dasar dan kimia,

sektor aneka industri, dan sektor industri barang konsumsi. Subsektor dari

perusahaan manufaktur sektor konsumsi adalah sektor industri yang bergerak

dalam bidang makanan dan minuman, rokok, farmasi, kosmetik, dan barang

keperluan rumah tangga, serta peralatan rumah tangga.

Dilihat dari pembagian subsektor yang ada, perusahan manufaktur sektor

konsumsi merupakan kebutuhan pokok yang paling dibutuhkan oleh masyarakat.

Oleh karena itu, perusahaan perusahaan yang bergerak pada sektor konsumsi

mempunyai aktivitas operasi yang tinggi sehingga menyebabkan perusahaan harus

mampu mengelola setiap aktivitasnya sehingga dapat memperoleh laba yang

Setiap perusahaan pasti memiliki tujuan akhir yang sama yaitu memperoleh laba

yang maksimal sehingga kontinuitas perusahaan tetap terjaga. Banyak hal yang

dapat dilakukan untuk mencapai tujuan tersebut. Salah satunya adalah dengan cara

mengelola modal kerja dengan baik. Dalam suatu perusahaan dibutuhkan dana

untuk melaksanakan kegiatan operasionalnya yang disebut modal kerja. Modal

kerja dibutuhkan oleh setiap perusahaan untuk membiayai kegiatan operasional

sehari-hari di mana modal kerja yang telah dikeluarkan itu diharapkan akan dapat

kembali lagi masuk dalam perusahaan dalam waktu yang pendek melalui hasil

penjualan produksi. Modal kerja yang berasal dari penjualan produk tersebut akan

segera dikeluarkan lagi untuk membiayai kegiatan operasional selanjutnya. Modal

kerja ini akan terus berputar setiap periode di dalam perusahaan. Oleh karena itu

perlu diperhatikan cara manajemen mengelola modal kerja dengan baik,untuk

melancarkan operasional perusahaan.

Menurut brigham (2006 : 266) modal kerja tediri atas 2 jenis yaitu modal

kerja netto (net working capital) dan modal kerja bruto (gross working capital). Modal kerja neto merupakan aktiva lancar dikurangi kewajiban lancar. Modal

kerja bruto merupakan investasi perusahaan pada aktiva jangka pendek, seperti

kas, sekuritas yang mudah dipasarkan, piutang usaha dan persediaan. Modal kerja

terdiri dari empat komponen utama: kas, surat berharga, persediaan, dan piutang

usaha. Modal kerja yang digunakan dalam penelitian ini adalah rasio perputaran

kas (cash turnover ratio), rasio perputaran piutang (receivable turnover ratio),

Modal kerja dalam perusahaan perlu ditelaah karena modal kerja penting

bagi setiap perusahan. Hal ini dikarenakan beberapa alasan :

1. Tanpa modal kerja perusahaan tidak dapat melakukan kegiatan operasional

sehari-hari.

2. Sebagian besar waktu dari manajer dicurahkan untuk mengelola modal kerja

perusahaan.

3. Aktiva lancar dari perusahaan manufaktur, perusahaan dagang maupun

perusahaan jasa memiliki jumlah yang cukup besar dari total aktiva

perusahaan.

Manajemen modal kerja dalam suatu perusahaan diperlukan untuk

mengetahui jumlah modal kerja optimal yang dibutuhkan perusahaan. Manajemen

modal kerja merupakan suatu pengelolaan investasi dalam aset jangka pendek.

Artinya, bagaimana mengelola investasi dalam aktiva lancar suatu perusahaan.

Manajemen modal kerja melibatkan sebagian besar jumlah aset perusahaan.

Bahkan terkadang bagi perusahaan tertentu jumlah aktiva lancar lebih dari

setengah jumlah investasinya tertanam di dalam perusahaan (Kasmir, 2008: 88).

Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi

manajemen atas aktiva lancar dan kewajiban lancar. Adapun sasaran yang ingin

dicapai dari manajemen modal kerja adalah untuk memaksimalkan nilai

perusahaan dengan mengelola aktiva lancar sehingga tingkat pengelolaan

investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan

biaya modal yang digunakan untuk membiayai aktiva dan pengawasan terhadap

arus dana dalam aktiva lancar.

Setiap perusahaan tentunya menginginkan manajemen modal kerja yang baik

dan berkualitas. Manajemen modal kerja yang bermutu akan berpengaruh

terhadap pencapaian perusahaan yang merupakan tujuan perusahaan dimasa yang

akan datang. Dalam hal ini manajemen modal kerja memegang peran penting

dalam meningkatkan kinerja perusahaan agar tujuan perusahaan dapat tercapai.

Kemampuan perusahaan untuk menghasilkan laba selama periode tertentu

disebut rentabilitas atau profitabilitas (Riyanto,2001: 331). Profitabilitas

merupakan tujuan akhir dari perusahaan agar kelangsungan usahanya tetap

berjalan (going concern). Untuk mengukur tingkat keuntungan suatu perusahaan,

digunakan rasio keuntungan atau rasio profitabilitas. Dalam prakteknya,

jenis-jenis rasio profitabilitas yang dapat digunakan antara lain : profit margin ( profit margin on sales), Return On Investment (ROI), Return On Equity ( ROE), dan

laba per saham (Kasmir 2008 : 199). Dalam penelitian ini, rasio profitabilitas yang

digunakan adalah Return On Asset (ROA).

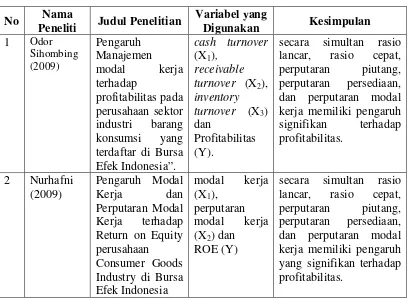

Dari beberapa penelitian sebelumnya, terdapat perbedaan hasil penelitian.

Menurut penelitian yang dilakukan oleh Nurhafni (2009), “Pengaruh Modal Kerja

Dan Perputaran Modal Kerja Terhadap Return On Equity (ROE) Perusahaan

Consumer Goods Industry di Bursa Efek Indonesia”. menunjukkan bahwa secara

simultan terdapat pengaruh yang signifikan modal kerja dan perputaran modal

Odor Sihombing (2009), : “Pengaruh Manajemen modal kerja terhadap

profitabilitas pada perusahaan sektor industri barang konsumsi yang terdaftar di

Bursa Efek Indonesia”. Menunjukkan bahwa secara simultan rasio lancar, rasio

cepat, perputaran piutang, perputaran persediaan, dan perputaran modal kerja

memiliki pengaruh signifikan terhadap profitabilitas.

Ricky Wijaya (2009) : “Analisis Pengaruh Manajemen Modal Kerja Terhadap

Profitabilitas Emiten Lq-45 Yang Terdaftar Di Bursa Efek Indonesia”.

Menunjukkan bahwa variabel cash conversion cycle (CCC) dan working capital turnover (WCT) secara simultan memiliki pengaruh yang signifikan terhadap

profitabilitas (Return on Total Assets) tetapi secara parsial tidak memiliki pengaruh yang signifikan.

Nurhayati (2011) : “Pengaruh Modal Kerja Terhadap Profitabilitas pada

Industri Makanan dan Minuman yang Terdaftar di BEI”. Menunjukkan bahwa

Secara simultan, perputaran persediaan (ITO) dan perputaran piutang (RTO)

berpengaruh secara signifikan terhadap profitabilitas (ROA) dan secara parsial

perputaran persediaan (ITO) berpengaruh secara signifikan terhadap profitabilitas

(ROA) tetapi perputaran piutang (RTO) tidak berpengaruh secara signifikan.

Ratih (2012) : ” Pengaruh Perputaran Modal Kerja terhadap Return on Asset Perusahaan”. Menunjukkan bahwa perputaran kas berpengaruh signifikan

terhadap ROA, perputaran piutang tidak berpengaruh signifikan terhadap ROA,

dan perputaran persediaan memiliki pengaruh yang signifikan terhadap ROA

Dapat dilihat bahwa hubungan antara modal kerja dengan tingkat

di atas, peneliti terdorong untuk melaksanakan penelitian lebih lanjut mengenai

“pengaruh manajemen modal kerja terhadap profitabilitas pada perusahaan

manufaktur sektor konsumsi yang terdaftar di BEI pada periode 2010-2012”.

1.2 Perumusan Masalah

Berdasarkan uraian yang telah diuraikan pada latar belakang diatas maka

rumusan masalah pada penelitian ini adalah sebagai berikut :

1. Apakah terdapat pengaruh modal kerja yang diukur oleh rasio perputaran kas

terhadap profitabilitas pada perusahaan manufaktur sektor konsumsi yang

terdaftar di Bursa Efek Indonesia secara parsial?

2. Apakah terdapat pengaruh modal kerja yang diukur oleh rasio perputaran

piutang terhadap profitabilitas pada perusahaan manufaktur sektor konsumsi

yang terdaftar di Bursa Efek Indonesia secara parsial?

3. Apakah terdapat pengaruh modal kerja yang diukur oleh rasio perputaran

persediaan terhadap profitabilitas pada perusahaan manufaktur sektor

konsumsi yang terdaftar di Bursa Efek Indonesia secara parsial?

4. Apakah terdapat pengaruh modal kerja yang diukur oleh rasio lancar, rasio

cepat, rasio perputaran persediaan, rasio perputaran piutang, dan rasio

perputaran modal kerja terhadap profitabilitas pada perusahaan manufaktur

1.3 Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah diuraikan, maka tujuan dari

penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh modal kerja yang diukur oleh rasio perputaran

kas terhadap profitabilitas pada perusahaan manufaktur sektor konsumsi yang

terdaftar di Bursa Efek Indonesia secara parsial.

2. Untuk mengetahui pengaruh modal kerja yang diukur oleh rasio perputaran

persediaan terhadap profitabilitas pada perusahaan manufaktur sektor

konsumsi yang terdaftar di Bursa Efek Indonesia secara parsial.

3. Untuk mengetahui pengaruh modal kerja yang diukur oleh rasio perputaran

modal kerja terhadap profitabilitas pada perusahaan manufaktur sektor

konsumsi yang terdaftar di Bursa Efek Indonesia secara parsial.

4. Untuk mengetahui pengaruh modal kerja yang diukur oleh rasio lancar, rasio

cepat, rasio perputaran persediaan, rasio perputaran piutang, dan rasio

perputaran modal kerja terhadap profitabilitas pada perusahaan manufaktur

sektor konsumsi yang terdaftar di Bursa Efek Indonesia secara simultan.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut :

1. Bagi peneliti, dapat memberikan tambahan pengetahuan dan wawasan

mengenai modal kerja dan profitabilitas.

2. Bagi investor, dapat dijadikan sebagai bahan evaluasi dalam menentukan

3. Bagi perusahaan, sebagai bahan untuk membuat keputusan dan kebijakan

yang baik dalam hal modal kerja untuk dapat meningkatkan profitabilitas

perusahaan.

4. Bagi peneliti selanjutnya, dapat menjadi sumber referensi untuk

melakukan penelitian-penelitian selanjutnya.

5. Bagi pembaca dan pihak lainnya, dapat menjadi referensi dan sumber

informasi yang dapat menambah wawasan dan pengetahuan di bidang

BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Profitabilitas

2.1.1.1 Pengertian Profitabilitas

Profitabilitas merupakan hasil bersih dari sejumlah kebijakan dan

keputusan perusahaan. Rasio profitabilitas mengukur seberapa besar

kemampuan perusahaan dalam menghasilkan keuntungan. Profitabilitas

merupakan faktor yang seharusnya mendapat perhatian penting karena

untuk dapat melangsungkan kehidupnya, suatu perusahaan harus berada

dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sulit bagi perusahaan untuk menarik modal dari luar. Dalam melakukan analisis perusahaan, di samping melihat

laopran keuangan perusahaan, juga bisa dilakukan dengan menggunakan

analisis rasio keuangan.

Beberapa ahli memberikan pendapat mereka mengenai pengertian

profitabilitas, antara lain:

• Menurut Brigham (2006: 107), rasio profitabilitas merupakan

“sekelompok rasio yang menunjukkan gabungan efek-efek dari

likuiditas, manajemen aktiva, dan utang pada hasil-hasil operasi”.

• Menurut Van Horne, Wachowics (2005:222), menjelaskan rasio

profitabilitas adalah “ rasio keuangan yang menghubungkan laba

• Menurut Greuning (2005: 29), “profitabilitas adalah suatu indikasi

atas bagaimana margin laba suatu perusahaan berhubungan dengan

penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata”.

• Menurut Gitman (2009: 639), “profitability is the relationship

between revenues and costs generated by using the firm’s assets – both current and fixed – in productive activities”.

2.1.1.2 Jenis-Jenis Profitabilitas

Terdapat beberapa jenis rasio yang dapat digunakan untuk

mengukur tingkat profitabilitas suatu perusahaan. Jenis-jenis profitabilitas

menurut Brigham (2006: 107), yaitu:

a) Gross Profit Margin

Gross profit margin mengukur besarnya persentase dari laba kotor yang dapat dihasilkan dari setiap penjualan. Semakin tinggi gross profit margin, maka semakin baik. Gross profit margin dapat dihitung dengan rumus:

����������������� = ����� ������

Sales � 100% b) Operating Profit Margin

Operating profit margin mengukur besarnya persentase dari laba kotor yang dapat dihasilkan dari setiap penjualan setelah terlebih dahulu dikurangi dengan beban dan biaya operasi perusahaan. Semakin tinggi rasio operating profit margin, maka semakin baik. Operating Profit Margin dapat dihitung menggunakan rumus:

���������������������=���������Sales ������ � 100%

c) Net Profit Margin

Net Profit Margin mengukur besarnya persentase laba bersih yang dapat dihasilkan dari setiap penjualan. Net profit margin dapat dihitung seperti berikut:

���������������= ���������

Total Asset Turnover mengukur seberapa baik perusahaan memanfaatkan aktivanya untuk menghasilkan penjualan. Semakin tinggi rasio TATO, menandakan semakin baik perusahaan dalam memanfaatkan total aktivanya dalam meningkatkan penjualan. Total Asset Turnover dapat dihitung menggunakan rumus:

����= ��� �����

total asset � 100% e) Return on Total Assets (ROA)

Return on Total Assets (ROA), sering pula disebut sebagai Return on Investment (ROI). ROA mengukur efektivitas manajemen secara keseluruhan dalam menghasilkan laba berdasarkan aktiva yang tersedia. Semakin tinggi rasio ROA, semakin baik. ROA dapat dihitung dengan rumus:

���= ��� ������

total asset � 100% f) Return on Equity (ROE)

Return on Equity mengukur besarnya persentase pengembalian atas investasi yang telah dilakukan oleh para pemegang saham di suatu perusahaan. ROE dapat dihitung dengan rumus:

���= sharesholder���������′s equity � 100%

Dari uraian di atas, dapat dilihat bahwa ada berbagai cara yang

dapat digunakan untuk mengukur tingkat profitabilitas perusahaan.

Dalam penelitian ini yang dipakai hanya yang terkait dengan investasi

yaitu Return On Asset (ROA) . ROA merupakan rasio antara saldo laba bersih setelah pajak dengan jumlah asset perusahaan secara keseluruhan.

Menurut Gitman (2009: 68), “The return on total assets (ROA) measures the overall effectiveness of management in generating profits

with its available assets.” ROA menggambarkan sejauh mana tingkat pengembalian dari seluruh asset yang dimiliki perusahaan. ROA digunakan

oleh manjemen perusahaan untuk mengukur efektivitas dari keseluruhan

operasi perusahaan. Pengukuran kinerja keuangan perusahaan dengan

komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang

tercermin dari rasio ini. Laporan keuangan yang dimaksud adalah laporan

laba rugi dan neraca. Keunggulan lain yang didapat dari pengukuran

kinerja dengan ROA adalah perhitungan ROA sangat mudah dihitung dan

dipahami.

ROA juga merupakan denominator yang dapat diterapkan pada

setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan

unit usaha. Dalam pengukuran kinerja keuangan perusahaan, setiap unit

organisasi yang ada dalam perusahaan dapat menggunakan ROA untuk

mengetahui profitabilitas dari setiap unit usaha. Rasio ini juga dipilih

karena ROA mengukur kemampuan manajemen suatu perusahaan

dalam menghasilkan laba dengan memanfaatkan aktiva yang tersedia

dan oleh peneliti, dirasa erat hubungannya dengan manajemen modal

kerja dimana modal kerja bersih secara sederhana dapat diartikan

sebagai aktiva lancar dikurangi kewajiban lancar.

2.1.2 Modal Kerja

2.1.2.1 Pengertian Modal Kerja

Modal kerja merupakan modal yang digunakan perusahaan

untuk menopang kegiatan operasinya sehari-hari. Menurut Jumingan

(2006 : 66), definisi modal kerja yang lazim digunakan, yaitu :

keamanan bagi kreditur jangka pendek serta menjamin kelangsungan usaha di masa yang akan datang.

2. Modal kerja adalah jumlah dari aset lancar. Jumlah ini merupakan modal kerja bruto. Definisi ini bersifat kuantitatif karena menunjukkan jumlah dana yang digunakan untuk maksud-maksud operasi jangka pendek. Waktu tersedianya modal kerja akan tergantung pada macam dan tingkat likuiditas dari unsur-unsur aset lancar misalnya kas, surat-surat berharga, piutang dan persediaan.

3. Menurut konsep fungsional, modal kerja adalah jumlah dana yang digunakan selama periode akuntansi yang dimaksudkan untuk menghasilkan pendapatan jangka pendek yang sesuai dengan maksud utama didirikannya perusahaan tersebut. Modal kerja menurut definisi fungsional tersebut adalah kas, piutang dan persediaan. Adapun aset lancar seperti seperti surat-surat berharga dan keuntungan dalam piutang digolongkan sebagai modal kerja potensial. Aset tidak lancar seperti tanah, bangunan, mesin dan lain-lain digolongkan sebagai non working capital.

2.1.2.2 Jenis-Jenis Modal Kerja

Menurut Riyanto (2001: 61), modal kerja digolongkan dalam

beberapa jenis:

1. Modal Kerja Permanen (Permanent Working Capital)

Modal kerja permanen yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalani fungsinya atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Modal

kerja ini terdiri dari:

a) Modal kerja primer (Primary Working Capital) yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjaga kontinuitas usahanya.

b) Modal kerja normal (Normal Working Capital) yaitu modal kerja yang dibutuhkan untuk menyelenggarakan proses produksi yang normal.

2. Modal Kerja Variabel (Variable Working Capital)

Modal Kerja Variabel adalah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan. Modal kerja ini terdiri dari:

b) Modal kerja siklis (Cyclical Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan oleh fluktuasi konjungtur.

c) Modal kerja darurat (Emergency Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah karena keadaan darurat yang tidak diketahui sebelumnya.

2.1.2.3 Manfaat Modal Kerja

Modal kerja yang cukup akan menguntungkan perusahaan, di

samping memungkinkan bagi perusahaan untuk beroperasi secara

ekonomis atau efisien dan perusahaan tidak mengalami kesulitan keuangan

juga akan memberikan beberapa manfaat. Menurut Munawir (2004: 116)

manfaat modal kerja tersebut adalah:

1. Melindungi perusahaan terhadap krisis modal kerja karena turunnya nilai dari aktiva lancar.

2. Modal kerja yang cukup memungkinkan perusahaan untuk membayar semua kewajiban-kewajiban tepat pada waktunya

3. Modal kerja yang cukup memungkinkan perusahaan untuk memelihara “credit standing” perusahaan yaitu penilaian pihak ketiga, misalnya bank dan para kreditor akan kelayakan perusahaan untuk menghadapi situasi darurat seperti dalam hal terjadi: pemogokan, banjir, dan kebakaran.

4. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup untuk melayani para konsumennya.

5. Memungkinkan perusahaan untuk memberikan syarat kredit kepada para pembeli. Kadang-kadang perusahaan harus memberikan kepada para pembelinya syarat kredit yang lunak dalam usaha membantu para pembeli yang baik untuk membiayai perusahaannya.

6. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih efisien karena tidak ada kesulitan untuk memperoleh barang ataupun jasa yang dibutuhkan.

2.1.2.4 Sumber Modal Kerja

Menurut Munawir (2004 :117), pada dasarnya modal kerja

a. Bagian yang tetap atau bagian yang permanen, yaitu jumlah minimum yang harus tersedia agar perusahaan dapat berjalan dengan lancar tanpa kesulitan keuangan.

b. Jumlah modal kerja variabel yang jumlahnya tergantung pada aktivitas musiman dan kebutuhan-kebutuhan di luar aktifitas biasa.

Kebutuhan modal kerja yang permanen seharusnya atau

sebaiknya dibiayai oleh pemilik perusahaan atau para pemegang saham.

Semakin besar jumlah modal kerja yang dibiayai atau yang berasal dari

investasi pemilik perusahaan akan semakin baik bagi perusahaan

tersebut karena akan semakin besar kemampuan perusahaan untuk

memperoleh kredit, dan semakin besar jaminan kreditor jangka pendek.

Di samping dari investasi para pemilik perusahaan, kebutuhan modal

kerja yang permanen dapat pula dibiayai dari penjualan obligasi atau

jenis hutang jangka panjang lainnya, tetapi dalam hal ini perusahaan

harus mempertimbangkan jatuh tempo dari hutang jangka panjang ini di

samping juga harus mempertimbangkan beban bunga yang harus

dibayar oleh perusahaan.

Perusahaan dapat memperoleh modal kerja baik dari internal

perusahaan maupun eksternal. Menurut Djarwanto (2004 : 95-97),

modal kerja berasal dari berbagai sumber yaitu:

1. Pendapatan bersih

dari operasi jangka pendek, dan ini bisa ditentukan dengan cara menganalisis laporan laba rugi perusahaan.

2. Keuntungan penjualan surat-surat berharga

Surat-surat berharga sebagai salah satu pos aset lancar dapat dijual dan dari penjualan ini akan timbul keuntungan. Penjualan surat-surat berharga menunjukkan pergeseran bentuk pos aset lancar yaitu dari pos “surat-surat berharga” menjadi pos “kas”. Keuntungan yang diperoleh merupakan sumber penambahan modal kerja. Sebaliknya jika terjadi kerugian maka modal kerja akan berkurang.

3. Penjualan aset tetap, investasi jangka panjang dan aset tidak lancar lainnya

Sumber lain untuk menambah modal kerja adalah hasil penjualan aset tetap, investasi jangka panjang dan aset tidak lancar lainnya yang tidak diperlukan lagi oleh perusahaan. Perubahan aset tidak lancar tersebut menjadi kas akan menambah modal kerja sebanyak hasil bersih penjualan aset tidak lancar tersebut. Keuntungan atau kerugian dari penjualan investasi jangka panjang dan aset tidak lancar lainnya dapat dimasukkan ke dalam pos-pos insidentil (Extraodrinary Items). 4. Penjualan obligasi dan saham serta kontribusi dana pemilik

Utang hipotek, obligasi dan saham dapat dikeluarkan oleh perusahaan apabila diperlukan sejumlah modal kerja misalnya untuk ekspansi perusahaan. Pinjaman jangka panjang berbentuk obligasi biasanya tidak begitu diminati karena adanya beban bunga di samping kewajiban untuk mengembalikan pokok pinjamannya.

5. Dana pinjaman dari bank dan pinjaman jangka pendek lainnya

Pinjaman jangka pendek (seperti kredit bank) bagi beberapa perusahaan merupakan sumber penting dari aset lancarnya, terutama tambahan modal kerja yang diperlukan untuk membelanjai modal kerja musiman, siklis, keadaaan darurat atau kebutuhan jangka pendek lainnya. Karena ketergantungan akan kredit bank dan kredit jangka pendek lainnya maka adanya credit rating yang tinggi tingkatnya bagi perusahaan yang bersangkutan adalah sepenuhnya penting.

6. Kredit dari supplier atau trade creditor

2.1.3 Perputaran Kas

Kas adalah salah satu modal kerja yang paling tinggi tingkata

likuiditasnya. Kas yang diperlukan baik untuk membiayai operasi perusahaan

sehari-hari maupun untuk mengadakan investasi baru dalam aktiva tetap,

sehingga kas harus dikelola dengan tepat, yang salah satunya dengan

memperhatikan tingkat perputaran kas. Perputaran kas merupakan

kemampuan kas dalam menghasilkan pendapatan sehingga dapat dilihat

berapa kali uang kas berputar dalam satu periode tertentu.

Perputaran kas dirumuskan sebagai berikut :

Perputaran Kas = ���������������

����−�������

Tingkat perputaran kas yang tinggi menunjukkan efisiensi dalam

penggunaan kas, sehingga perusahaan bisa memaksimalkan laba. Dan

sebaliknya, tingkat perputaran kas yang rendah menyebabkan perusahaan

kurang bisa memaksimalkan laba.

2.1.4 Perputaran Piutang

Perputaran piutang dapat dihitung dengan membagi nilai penjualan

kredit bersih dengan piutang rata-rata atau nilai piutang akhir.

Perputaran Piutang = ���������������������

����−�����������

Perputaran piutang yang semakin tinggi adalah semakin baik karena

berarti modal kerja yang ditanamkan dalam bentuk piutang akan semakin

refleksi dari variasi kebijaksanaan pemberian kredit atau variasi tingkat

kemampuan perusahaan dalam mengumpulkan piutang.

2.1.5 Perputaran Persediaan

Perputaran persediaan menunjukkan berapa kali persediaan barang

dijual dan diadakan kembali selama satu periode akuntansi. Perputaran

persediaan ini dihitung dengan membagi harga pokok penjualan dengan

persediaan rata-rata

Perputaran Persediaan = �������������������

����−��������������������

Persediaan mempunyai peran yang sangat penting bagi setiap

perusahaan karena erat hubunganya dengan produksi dan penjualan. Produksi

tidak akan lancar apabila persediaan bahan baku kurang, demikian pula

halnya penjualan tidak akan berhasil apabila persediaan barang kurang.

Semakin tinggi tingkat perputaran persediaan berarti semakin pendek

dana didalam persediaan tertahan sehingga dibutuhkan dana yang relatif kecil

serta sebaliknya semakin rendah perputaran persediaannya berarti semakin

panjang terikatnya dana dalam persediaan. Dalam hal ini, juga akan

berpengaruh pada pemenuhan dana yang berasal dari luar perusahaan yang

harus ditanggung oleh perusahaan seperti biaya bunga, dan besarnya bunga

akan ditentukan oleh lama atau pendeknya pengembalian pinjamannya.

semakin tinggi tingkat perputaran persediaan (ITO) menunjukkan bahwa

semakin efektif dan efisien perusahaan dalam mengelola persediaannya.

perusahaan akan memaksimalkan tingkat pengembalian aset yang diperoleh.

Jadi, semakin besar tingkat pengembalian asset (ROA) yang diperoleh

perusahaan merupakan salah satu indikasi bahwa profitsbilitas perusahaan

menunjukkan kondisi yang baik.

2.1.6 Manajemen Modal Kerja

Manajemen modal kerja berarti melaksanakan kegiatan yang mencakup

semua fungsi manajemen yang terdiri dari perencanaan, pengaturan,

pengarahan, dan pengendalian secara efektif dan efisien pada elemen-elemen

modal kerja, yaitu aktiva lancar dan kewajiban lancar. manajemen modal

kerja memiliki peranan penting dalam membuat perbandingan likuiditas dan

profitabilitas perusahaan, yang melibatkan pengambilan keputusan terkait

jumlah dan komposisi aktiva lancar dan membiayai aktiva tersebut.

Kekurangan modal kerja dalam meningkatkan penjualan dan produksi akan

berakibat pada hilangnya potensi pendapatan atau laba yang mungkin

diperoleh sehingga timbul pula kemungkinan perusahaan akan terseret ke

dalam keadaan insolvent (tidak mampu membayar kewajiban-kewajiban yang

sudah jatuh tempo).

Perusahaan yang tidak memiliki modal kerja yang cukup, tidak akan

mampu melunasi kewajiban jangka pendeknya tepat waktu dan akan

dihadapkan pada masalah likuiditas. Pentingnya manajemen modal kerja

didasari oleh alasan seperti yang dikemukakan oleh Martono (2004: 73)

1. Aktiva lancar dari perusahaan baik manufaktur maupun jasa memiliki jumlah yang cukup besar dibanding dengan jumlah aktiva secara keseluruhan.

2. Untuk perusahaan kecil, hutang jangka pendek merupakan sumber utama bagi pendanaan eksternal. Perusahaan seperti ini, tidak memiliki akses pada pasar modal untuk pendanaan jangka panjangnya.

3. Manajer keuangan dan anggotanya perlu memberikan porsi waktu yang sesuai dalam pengelolaaan tentang hal-hal yang berkaitan dengan modal kerja.

4. Keputusan modal kerja berdampak langsung pada tingkat risiko, laba, dan harga saham perusahaan.

5. Adanya hubungan langsung antara pertumbuhan penjualan dengan kebutuhan dana untuk membelanjai aktiva lancar.

2.2 Penelitian Terdahulu

Penelitian terdahulu yang mendukung penelitian ini adalah sebagai

berikut :

Tabel 2.1.

Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian

3 Ricky capital turnover (WCT) memiliki pengaruh yang signifikan terhadap ROA tetapi secara parsial tidak memiliki pengaruh yang

2.3 Kerangka Konseptual

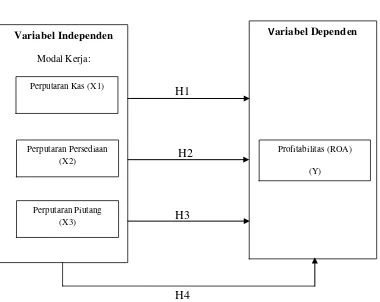

Kerangka konseptual adalah suatu model yang menerangkan bagaimana

dalam suatu masalah tertentu. Kerangka konseptual akan menghubungkan antara

variabel-variabel penelitian, yaitu variabel dependen dan variabel independen.

Semua uraian yang telah disampaikan maka dapatlah kiranya disusun sebuah

skema yang mendasari penelitian ini, sebagaimana yang tampak pada gambar

dibawah.

Gambar 2.1 Kerangka Konseptual

H1

H2 H3

H3

H4

Dalam penelitian ini yang menjadi variabel independennya adalah rasio

perputaran kas, perputaran piutang, dan perputaran persediaan, sedangkan

variabel dependennya adalah profitabilitas.

Berdasarkan kerangka konseptual tersebut, ditentukan bahwa modal kerja

diproksikan kedalam rasio perputaran kas, perputaran piutang, dan perputaran

Variabel Dependen

Variabel Independen

Modal Kerja:

Perputaran Kas (X1)

Perputaran Persediaan (X2)

Perputaran Piutang (X3)

Profitabilitas (ROA)

persediaan. Dan variabel dependen yang memproksikan profitabilitas adalah

Rasio Return On Asset (ROA).

Perputaran kas merupakan kemampuan kas dalam menghasilkan pendapatan

sehingga dapat dilihat berapa kali uang kas berputar dalam satu periode tertentu.

Tingkat perputaran kas yang tinggi menunjukkan efisiensi dalam penggunaan kas,

sehingga perusahaan bisa memaksimalkan laba. Dan sebaliknya, tingkat

perputaran kas yang rendah menyebabkan perusahaan kurang bisa

memaksimalkan laba.

perputaran piutang yang semakin tinggi berarti semakin cepat dana yang

diinvestasikan pada piutang dagang sehingga dapat ditagih menjadi uang tunai

atau menunjukkan modal kerja yang ditanam dalam piutang rendah. Sebaliknya

jika tingkat perputaran piutang rendah berarti piutang dagang membutuhkan

waktu yang lebih lama untuk dapat ditagih dalam bentuk uang tunai atau

menunjukkan modal kerja yang ditanamkan dalam piutang besar.

Perputaran persediaan mengukur kecepatan rata-rata persediaan bergerak

keluar perusahaan. Semakin cepat persediaan bergerak keluar dari perusahaan.

Semakin cepat persediaan dirubah menjadi barang dagang yang nantinya akan

dijual oleh perusahaan maka semakin cepat pula bagi perusahaan untuk

memperoleh laba. Semakin tinggi laba yang dihasilkan oleh perusahaan maka

akan semakin baik bagi kelangsungan hidup perusahaan. Keadaan perputaran

persediaan yang tinggi menunjukkan bahwa semakin efisien dan efektif

perusahaan dalam mengelola persediaannya. Hal ini juga menunjukkan volume

oleh perusahaan semakin besar dengan mengasumsikan biaya-biaya yang terjadi.

Besarnya laba yang diperoleh perusahaan akan memaksimalkan tingkat

pengembalian asset yang diperoleh perusahaan.

Salah satu rasio yang digunakan untuk mengukur tingkat profitabilitas adalah

Return on Asset (ROA). ROA menggambarkan sejauh mana kemampuan aset-aset yang dimiliki oleh perusahaan menghasilkan laba. Dengan adanya ROA

perusahaan dapat menganalisis seberapa besar penggunaan aset dapat ditambahi

ataupun dikurangi untuk memaksimalkan perolehan laba perusahaan. Baik

penambahan maupun pengurangan penggunaan aset-aset dalam perusahaan akan

berpengaruh pada penggunaan modal kerja yang merupakan modal yang

digunakan untuk menopang kegiatan operasional perusahaan sehari-hari. Modal

kerja akan terus berada dalam keadaan berputar selama periode operasi

perusahaan, karena modal kerja dipengaruhi oleh aset lancar yang mudah

mengalami perubahan.

2.4 Hipotesis Penelitian

Hipotesis adalah proporsi yang dirumuskan dengan maksud untuk diuji secara

empiris dan penjelasan sementara tentang perilaku, fenomena, atau keadaan

tertentu yang telah terjadi atau akan terjadi ( Erlina, 2008 : 49). Berdasarkan

kerangka konseptual dan uraian teoritis di atas, maka peneliti mengajukan

hipotesis sebagai berikut :

H1: Rasio perputaran kas berpengaruh terhadap profitabilitas.

H3: Perputaran piutang berpengaruh terhadap profitabilitas.

H4: Perputaran kas, perputaran piutang, dan perputaran persediaan, secara

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian ini merupakan jenis penelitian asosiatif kausal. Menurut Sugiyono

(2008 : 224) Penelitian asosiatif adalah penelitian dengan dugaan tentang adanya

hubungan antar variabel dalam populasi yang akan diuji melalui hubungan antar

variabel dalam sampel yang diambil dari populasi tersebut. Tujuan dari Penelitian

kausal adalah untuk mengidentifikasi hubungan sebab akibat antara

variabel-variabel yang berfungsi sebagai penyebab dan variabel-variabel mana berfungsi sebagai

akibat.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang

menjadi kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008: 72). Populasi

dalam penelitian ini adalah perusahaan yang termasuk pada sektor konsumsi yang

terdaftar di Bursa Efek Indonesia (BEI).

Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2008: 81). Pada penelitian ini, metode pengambilan

sampel yang digunakan adalah metode purposive sampling, dimana pengambilan sampel berdasarkan suatu kriteria tertentu. Kriteria perusahaan yang dapat

1. Perusahaan yang diamati merupakan perusahaan manufaktur sektor konsumsi

yang terdaftar di Bursa Efek Indonesia.

2. Perusahaan menyajikan laporan keuangan yang diaudit oleh auditor

independen selama tahun 2010-2012.

3. Perusahaan tidak delisting pada tahun pengamatan.

4. Perusahaan memiliki ROA yang bernilai positif atau dengan kata lain

perusahaan tidak mengalami kerugian pada tahun pengamatan.

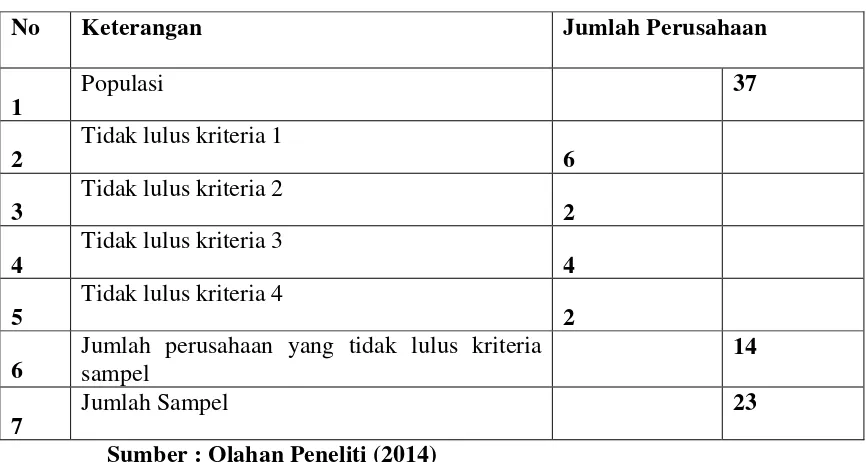

Berdasarkan kriteria tersebut, maka didapat sampel dalam penelitian ini

adalah sebanyak 25 perusahaan dari 37 perusahaan sektor konsumsi yang terdaftar

di Bursa Efek Indonesia dengan tiga tahun penelitian sehingga total sampel dalam

penelitian ini berjumlah 75 sampel.

Tabel 3.1

Daftar Perusahaan Manufakatur Sektor Konsumsi yang Terdaftar di BEI

No Kode Nama Emiten Kriteria Sampel

PT. Darya Varia Laboratoria Tbk.

12

SIDO

PT. Industri Jamu & Farmasi Sido Muncul Tbk.

√ √ X √

13 KLBF PT. Kalbe Farma Tbk. √ √ √ √ Sampel 9

14

KICI

PT. Kedaung Indah Can Tbk.

PT. Kimia Farma (Persero) Tbk.

√ √ √ √ Sampel 11

17

LMPI

PT. Langgeng Makmur Industry Tbk.

PT. Multi Bintang Indonesia Tbk.

PT. Prashida Aneka Niaga Tbk.

√ √ X √

26 PYFA PT. Pyridam Farma Tbk. √ √ √ √ Sampel 18

27

SCPI

PT. Schering Plough

Indonesia Tbk.

PT. Tempo Scan Pasific Tbk.

√ √ √ √ Sampel 21

33

AISA

PT. Tiga Pilar Sejahtera Food Tbk.

√ √ √ √ Sampel 22

34 ALTO PT. Tri Banyan Tirta Tbk. X √ X √ 35

ULTJ

PT. Ultrajaya Milk Industry and Trading Company Tbk.

Tabel 3.2.

Proses Seleksi Sampel Berdasarkan Kriteria

No Keterangan Jumlah Perusahaan

1

Populasi 37

2

Tidak lulus kriteria 1

6 3

Tidak lulus kriteria 2

2 4

Tidak lulus kriteria 3

4 5

Tidak lulus kriteria 4

2 6

Jumlah perusahaan yang tidak lulus kriteria sampel

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.Data

yang digunakan berupa laporan tahunan perusahaan manufaktur sektor konsumsi

selama periode 2010 – 2012 yang diperoleh dari situs Bursa Efek Indonesia

yait

Data yang digunakan adalah gabungan antara data time series dan cross

section. Data time series adalah sekumpulan data dari suatu fenomena tertentu yang terdapat dalam beberapa interval waktu tertentu, sedangkan data cross

section adalah data untuk meneliti suatu fenomena tertentu.

3.4 Metode pengumpulan data

Metode pengumpulan data dalam penelitian ini dilakukan dengan metode

sampling yang digunakan oleh peneliti jika memliki pertimbangan-pertimbangan

tertentu dalam pengambilan sampelnya. Data ini diperoleh melalui

situs

3.5 Batasan Operasional

Atas pertimbangan-pertimbangan efisiensi, keterbatasan waktu dan tenaga,

serta pengetahuan penulis, maka penulis melakukan beberapa batasan konsep

terhadap penelitian yang akan diteliti, yaitu diantaranya :

1. Penelitian ini dibatasi hanya selama tiga tahun yaitu dari tahun 2010 –

2012.

2. Penelitian dilakukan hanya terbatas pada Perusahaan manufaktur sektor

konsumsi yang terdaftar pada Bursa Efek Indonesia yang

mempublikasikan laporan tahunan perusahaan selama periode 2010 –

2012.

3. Penelitian ini meneliti pengaruh Manajemen Modal Kerja yang

diproksikan dalam rasio lancar, rasio cepat, perputaran piutang, perputaran

persediaan, dan perputaran modal kerja terhadap Profitabilitas yang diukur

menggunakan Return On Asset (ROA).

3.6 Variabel Penelitian dan Definisi Operasional

3.6.1 Variabel Bebas (Independen)

Variabel Bebas adalah merupakan variabel yang mempengaruhi atau

menjadi sebab perubahannya atau timbulnya variabel terikat (dependen)

(Sugiyono 2008 : 59). Dalam penelitian ini yang menjadi variabel bebas

adalah Modal Kerja, yang terdiri dari :

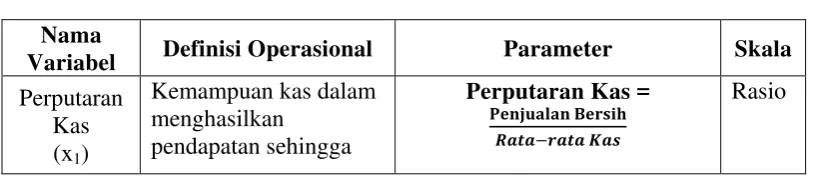

3.6.1.1 Perputaran Kas

Perputaran kas merupakan kemampuan kas dalam menghasilkan

pendapatan sehingga dapat dilihat berapa kali uang kas berputar dalam

satu periode tertentu. Tingkat perputaran kas yang tinggi menunjukkan

efisiensi dalam penggunaan kas, sehingga perusahaan bisa

memaksimalkan laba. Dan sebaliknya, tingkat perputaran kas yang

rendah menyebabkan perusahaan kurang bisa memaksimalkan laba.

Perputaran kas dapat diukur dengan menggunakan rumus :

Perputaran Persediaan = ���������������

����−�������

3.6.1.2 Perputaran Piutang

Piutang sebagai elemen dari modal kerja selalu dalam keadaan

berputar. Periode perputaran atau periode terikatnya modal dalam

piutang adalah tergantung kepada syarat pembayarannya. Makin lunak

atau makin lama syarat pembayaran, berarti makin lama modal terikat

pada piutang, ini berarti bahwa tingkat perputarannya selama periode

tertentu adalah makin rendah. Rasio perputaran piutang dapat diukur

Perputaran Piutang = ���������������������

����−�����������

3.6.1.3 Perputaran Persediaan

Perputaran persediaan menunjukkan berapa kali persediaan

barang dijual dan diadakan kembali selama satu periode akuntansi.

Perputaran persediaan ini diukur dengan menggunakan rumus berikut :

Perputaran Persediaan = �������������������

����−��������������������

Semakin tinggi tingkat perputaran persediaan berarti semakin

pendek dana didalam persediaan tertahan sehingga dibutuhkan dana

yang relatif kecil serta sebaliknya semakin rendah perputaran

persediaannya berarti semakin panjang terikatnya dana dalam

persediaan.

3.6.2 Variabel Terikat (dependen)

Variabel dependen atau variabel terikat adalah variabel yang

dipengaruhi atau yang manjadi akibat karena adanya variabel independen atau

bebas (Sugiyono 2008 : 59). Variabel dependen dalam penelitian ini adalah

Profitabilitas yang diukur menggunakan Return On Asset (ROA).

Ukuran yang biasa digunakan dalam menilai kinerja keuangan

perusahaan adalah rasio-rasio keuangan perusahaan antara lain: rasio

profitabilitas, rasio likuiditas, rasio aktivitas dan rasio solvabilitas.Return on

keuangan atau pengukuran kinerja keuangan perusahaan. Return on Asset

(ROA) adalah rasio yang mengukur kemampuan perusahaan menghasilkan

laba dengan menggunakan total asset (kekayaan) yang dipunyai perusahaan

setelah disesuaikan dengan biaya-biaya untuk mendanai asset tersebut.

Dengan Return On Assets (ROA) akan terlihat seberapa besar tingkat produktifitas seluruh aset. Rumus perhitungannya adalah :

���

=

���

������

3.7 Skala Pengukuran Variabel

Didalam penelitian ini pengukuran variabel independen adalah modal kerja

yang diproksikan kedalam rasio lancar, rasio cepat, perputaran piutang, perputaran

persediaan, dan perputaran modal kerja. Sedangkan pengukuran variabel

dependen adalah profitabilitas yang dproksikan Rasio Return On Asset (ROA). Berikut ringkasan skala pengukuran variabel dari penelitian ini :

Tabel 3.3

Operasionalisasi Variabel Penelitian Nama

dapat dilihat berapa kali dengan total aktivanya.

ROA = ��������� �����������

Rasio

Sumber : olahan penulis (2014) 3.8 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis

statistik yang menggunakan regresi linier berganda. Data penelitian dikumpulkan

untuk diolah dengan menggunakan software SPSS, kemudian hasil akan dianalisis

untuk memperoleh jawaban atas rumusan masalah dalam penelitian ini. Metode

dan teknik analisis dilakukan dengan tahapan sebagai berikut :

3.8.1 Analisis Deskriptif

Analisis statistika deskriptif ini memiliki tujuan untuk memberikan

gambaran (deskripsi) mengenai suatu data agar data yang tersaji menjadi

mudah dipahami dan informatif bagi pembaca. Statistika deskriptif

menjelaskan berbagai karakteristik data seperti rata-rata (mean), jumlah (sum) simpangan baku (standard deviation), varians (variance), rentang (range),

3.8.2 Uji Asumsi Klasik

Agar model regresi tidak bias atau agar model regresi BLUE (Best Linear Unbiased Estimator) maka perlu dilakukan uji asumsi klasik terlebih

dahulu (Damodar Gujarati, 2006). Berikut ini penjelasan mengenai uji asumsi

klasik yang akan dilakukan :

3.8.2.1 Uji Normalitas

Uji normalitas merupakan tahap awal dalam metode pemilihan

analisis data. Menurut Erlina (2008 : 100) bahwa “ uji normalitas data

bertujuan untuk mengetahui apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal”.Menurut Ghozali

(2005 : 110) ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak yaitu:

1. Analisis Grafik

Analisis grafik dilakukan dengan melihat histrogram atau pola distribusi data. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbuh diagonal dari grafik atau dengan melihat histrogram dari nilai residualnya. Jika data menyabar di sekitar garis diagonal dan mengikuti arah garis diagonal atau gafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas. 2. Analisis Statistik

Analisis statistik dilakukan dengan uji Kolmogorov-Smirnov Test. Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a. Nilai Sig. atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

3.8.2.2 Uji Multikolinearitas

Menurut Ghozali (2005 : 91) tujuan dari uji multikolinearitas

adalah “untuk meneliti apakah dalam model regresi ditemukan adanya

korelasi di antara variabel independen. Jika terjadi korelasi, berarti

terjadi masalah multikolinieritas”. Model regresi yang valid adalah

model regresi yang bebas dari multikolinearitas. Multikolinearitas

terjadi ketika variabel independen yang ada dalam metode berkorelasi

satu sama lain, ketika korelasi antar variabel independen sangat tinggi

maka sulit untuk memisahkan pengaruh masing-masing variabel

independen terhadap variabel dependen. Untuk melihat ada atau

tidaknya multikolinieritas dalam model regrasi dilihat dari nilai

tolerance dan lawannya Variance Inflation Factor (VIF). Batasan umum yang dipakai untuk menunjukkan adanya multikolinieritas

adalah nilai tolerance < 0,01 atau sama dengan VIF > 10

3.8.2.3 Uji Autokorelasi

Uji autokorelasi untuk melihat apakah terjadi korelasi antara

suatu periode t dengan periode sebelumnya (t -1). Dengan kata lain,

untuk melihat pengaruh antara variabel bebas terhadap variabel terikat,

jadi tidak ada korelasi antara observasi dengan data observasi

sebelumnya. Menurut Supranto (2004 : 269), apabila memang terjadi

autokorelasi, data asli harus ditransformasikan terlebih dahulu untuk

dilakukan pengujian terlebih dahulu apakah terdapat autokorelasi atau

tidak. Uji yang digunakan dalam penelitian untuk mendeteksi ada

tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson

(D-W). Kriteria untuk penilaian terjadinya autokorelasi yaitu :

a. Nilai D-W > DU atau D-W < DL, berarti terdapat korelasi positif.

b. Nilai DU < D-W < 4-DU, berarti tidak terdapat autokorelasi

c. Nilai 4-D-W < DL atau 4-D-W > DU berarti terdapat korelasi negatif.

3.8.2.4 Uji Heterokedastisitas

Menurut Ghozali (2005 : 105), “Uji heterokedastisitas memiliki

tujuan menguji apakah dalam model regresi terjadi ketidaksamaan

varians dari residual satu pengamatan ke pengamatan yang lain”. Jika

varians dari residual satu pengamatan ke pengamatan yang lain tetap,

maka disebut homoskedastisitas dan jika berbeda disebut

heteroskedastisitas. Model regresi yang baik adalah yang tidak terjadi

heterokedastisitas.

Untuk melihat ada atau tidaknya heterokedastisitas dilakukan

dengan mengamati grafik scatterplot antar nilai prediksi variabel terikat dengan residualnya. Menurut Ghozali (2005: 91), untuk mendeteksi ada

atau tidaknya heteroskedastisitas dilakukan dengan melihat ada

tidaknya pola tertentu pada grafik scarrteplot dengan dasar analisis: 1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

2. Jika tidak ada pola yang jelas, sperti titik menyebar di atas dan di bawah angka 0 pada sumbuh Y, maka tidak terjadi heteroskedastisitas.

3.8.3 Uji Hipotesis

3.8.3.1 Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis

ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan

juga menunjukkan arah hubungan antara variabel dependen dengan

variabel independen. Untuk itu dalam penelitian ini digunakan analisis

regresi berganda untuk melihat seberapa besar pengaruh modal kerja

terhadap profitabilitas perusahaan dengan model sebagai berikut : �=α+ �1�1+ �2�2+ �3�3+ �4�4+ �5�5+ �

Dimana :

Y = Profitabilitas ( Return On Asset – ROA)

α = Konstanta

b1, b2, b3, b4 = Koefisien regresi dari setiap konstanta

X1 = Rasio Lancar

X2 = Rasio Cepat

X3 = Perputaran Piutang

X4 = Perputaran Persediaan

X5 = Perputaran Modal Kerja

3.8.3.2 Uji Parsial (t – test)

Menurut Ghozali (2005 : 84) “Uji statistik t pada dasarnya

menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen

secara individual dalam menerangkan variasi variabel dependen”.

Adapun mengenai hipotesis-hipotesis yang dilakukan dalam penelitian

ini dirumuskan sebagai berikut :

1. Jika prob < 0.05 atau t hitung > t tabel maka variabel X secara

individu (Parsial) memiliki pengaruh yang signifikan terhadap

variabel Y.

2. Jika prob > 0.05 atau t hitung < t tabel maka variabel X secara individu (Parsial) tidak memiliki pengaruh yang signifikan

terhadap variabel Y.

3.8.3.3 Uji Simultan (F – test)

Menurut Ghozali (2005 : 84) “Uji statistik F pada dasarnya

menunjukkan apakah semua variabel independen atau bebas yang

dimasukkan dalam model regresi berganda memiliki pengaruh secara

bersama – sama terhadap variabel dependen”. Adapun mengenai

hipotesis yang dilakukan dalam penelitian ini dirumuskan sebagai

berikut :

1. Jika nilai F-hitung > F-tabel maka variabel X secara

2. Jika nilai F-hitung < F-tabel maka variabel X secara

bersama-sama tidak memiliki pengaruh yang signifikan terhadap variabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Populasi dalam penelitian ini adalah perusahaan manufaktor sektor konsumsi

yang sudah go public, yaitu perusahaan yangsudah terdaftar di Bursa Efek

Indonesia (BEI). Teknik analisis data yang digunakan dalam penelitian ini adalah

analisis statistik yang menggunakan regresi linier berganda. Data penelitian

dikumpulkan untuk diolah dengan menggunakan software SPSS versi 16,

kemudian hasil akan dianalisis untuk memperoleh jawaban atas rumusan masalah

dalam penelitian ini.

Jumlah populasi dalam penelitian ini adalah 37 perusahaan dan sampel yang

digunakan dalam penelitian ini adalah 23 perusahaan yang ditentukan dengan

menggunakan metode purposive sampling. Periode dalam penelitian ini adalah 3

tahun yaitu dari tahun 2010 sampai tahun 2012.

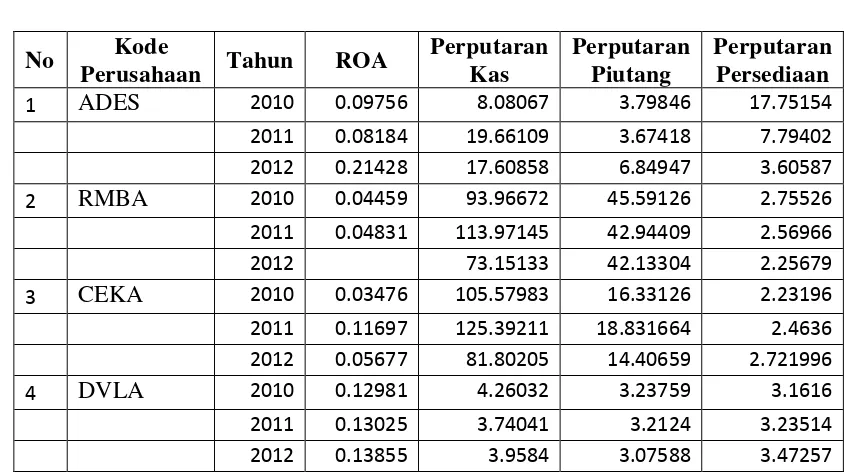

Berikut merupakan data perusahaan yang menjadi sampel dalam penelitian:

TABEL 4.1

Daftar Sampel Perusahaan Manufaktur Sektor Konsumsi

No NAMA PERUSAHAAN KODE TANGGAL

LISTING

1 PT. Akasha Wira International Tbk ADES 13 Juni 1994

2 PT. Bentoel International Investama Tbk. RMBA 05 Maret 1990

3 PT. Cahaya Kalbar Tbk. CEKA 09 Juli 1996

4 PT. Darya Varia Laboratoria Tbk. DVLA 11 november 1994

5 PT. Gudang Garam Tbk. GGRM 27 agustus 1990

6 PT. Handjaya Mandala Sampoerna Tbk. HMSP 15 agustus 1990

7 PT. Indofarma (Persero) Tbk. INAF 17 april 2001

8 PT. Indofood Sukses Makmur Tbk. INDF 14 juli 1994

10 PT. Kedawung Setia Industrial Tbk. KDSI 29 juli 1996

11 PT. Kimia Farma (Persero) Tbk. KAEF 04 juli 2001

12 PT. Langgeng Makmur Industry Tbk. LMPI 17 oktober 1994

13 PT. Mandom Indonesia Tbk. TCID 23 september 1993

14 PT. Mayora Indah Tbk. MYOR 04 juli 1990

15 PT. Merck Tbk. MERK 23 juli 1981

16 PT. Multi Bintang Indonesia Tbk. MLBI 17 januari 1994

17 PT. Mustika Ratu Tbk. MRAT 27 juli 1995

23 PT. Ultrajaya Milk Industry and Trading

Company Tbk.

ULTJ 11 januari 1982

Sumber : olahan peneliti (2014)

Periode penelitian dimulai dari tahun 2010 sampai dengan tahun 2012 ( 3

tahun berturut-turut ) sehingga data penelitian secara keseluruhan yaitu : 3 tahun

observasi x 23 sampel adalah sebanyak 69 sampel observasi. Berikut ini adalah

tabel data penelitian mengenai variable-variabel yang akan diuji dalam penelitian

ini :

Tabel 4.2

Daftar Variabel Penelitian

No Kode

Perusahaan Tahun ROA

Perputaran

2011 0.04831 113.97145 42.94409 2.56966

2012 73.15133 42.13304 2.25679

3 CEKA 2010 0.03476 105.57983 16.33126 2.23196

2011 0.11697 125.39211 18.831664 2.4636 2012 0.05677 81.80205 14.40659 2.721996

4 DVLA 2010 0.12981 4.26032 3.23759 3.1616

5 GGRM 2010 0.13487 30.49334 38.58007 1.55702 2011 0.12684 36.43473 45.20729 1.31779 2012 0.09802 41.18857 63.78239 1.45762

6 HMSP 2010 0.31285 23.21588 50.4325 3.17717

2011 0.4155 20.02268 50.50354 4.02453 2012 0.37573 46.69573 54.04323 3.91476

7 INAF 2010 0.01709 9.04183 6.98881 4.84354 2012 0.18815 119.77707 6.94495 6.94065

11 KAEF 2010 0.0837 14.8338 9.35769 5.5319

2011 0.12383 15.11343 14.60526 4.46743 2012 0.119536 16.46913 13.76631 4.33689

2011 0.04382 36.11002 6.76866 1.94668 2012 0.03907 35.83324 6.47057 2.48678

19 SKLT 2010 0.02424 41.22235 9.25549 5.30686

2011 0.02789 47.21446 8.18569 5.60897 2012 0.03188 57.77885 8.15163 5.75448

20 STTP 2010 0.06565 95.40343 8.73402 4.87804

2011 0.04565 140.20234 9.05055 5.5207 2012 0.0597 175.18752 8.13999 5.12724

21 TSPC 2010 0.13619 3.98141 10.27153 5.48895

2011 0.1377 7.17998 10.18874 6.41777

2012 0.13891 4.06764 8.4 5.55694

22 AISA 2010 0.03884 38.17176 4.56407 1.58077

2011 0.04176 5.39241 5.53282 3.51866 2012 0.06558 7.45777 5.31555 4.58478

23 ULTJ 2010 0.53385 6.28899 10.12062 3.47527

2011 0.046496 6.71799 8.96539 4.06663 2012 0.14599 7.21709 10.16413 5.43105 Sumber : olahan peneliti (2014)

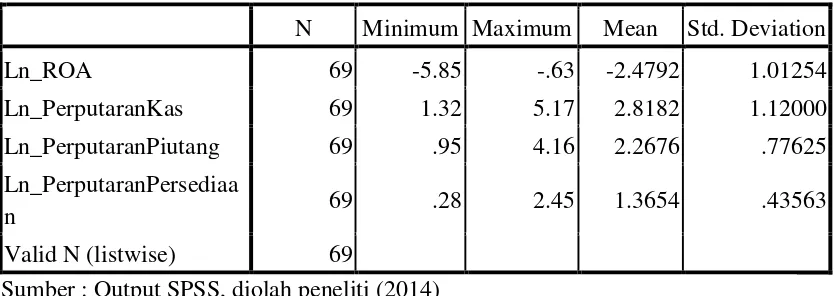

4.2. Analisis Hasil Penelitian 4.2.1. Analisis Deskriptif

Analisis statistika deskriptif ini memiliki tujuan untuk memberikan

gambaran (deskripsi) mengenai suatu data agar data yang tersaji menjadi

mudah dipahami dan informatif bagi pembaca. Statistika deskriptif

menjelaskan berbagai karakteristik data seperti rata-rata (mean), jumlah (sum) simpangan baku (standard deviation), varians (variance), rentang (range),

nilai minimum dan maksimum dan sebagainya. Berikut tabel yang

menunjukkan hasil analisis deskripsi dengan menggunakan data variabel