INTEGRASI PASAR OBLIGASI NEGARA

DI ANTARA NEGARA

–

NEGARA ASEAN+6

OLEH

SURYARISMAN PRATAMA H14053246

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

SURYARISMAN PRATAMA. Integrasi Pasar Obligasi Negara di antara

Negara-negara ASEAN+6 (dibimbing oleh NOER AZAM ACHSANI, Ph.D dan

ANDRIANSYAH, S.Si, M.Fin.)

Penelitian ini membahas mengenai sejauh mana hubungan pasar obligasi masing-masing negara ASEAN+6 di dalam perkembangan dan kemajuan dekade ini dimana sistem perekonomian saat ini semakin mengarah kepada pedagangan bebas. Berbagai bentuk kerja sama ekonomi dilakukan oleh beberapa negara yang dikenal dengan istilah integrasi ekonomi dimana salah satu bentuk integrasi ekonomi adalah integrasi dalam bidang finansial. Pasar obligasi merupakan salah satu bagian dari pasar finansial yang dapat memberikan dana tambahan yang dibutuhkan oleh penerbit obligasi dan tempat berinvestasi untuk mendapatkan keuntungan oleh para investor. Dalam penelitian ini secara khusus membahas obligasi negara yang merupakan obligasi yang diterbitkan oleh pemerintah untuk memperoleh dana tambahan dalam melakukan kegiatan belanja negara dan sebagainya. Metode VECM yang digunakan memperlihatkan bahwa terdapat hubungan di antara negara-negara ASEAN+6 dimana terlihat adanya respon dalam bentuk fluktuasi yield obligasi dari negara-negara ASEAN+6 ketika terjadi guncangan dalam pasar obligasi negara-negara ASEAN+6 tersebut.

Selain itu dengan metode ini juga dapat diketahui seberapa besar kontribusi atau peranan negara-negara ASEAN+6 dalam mempengaruhi yield

obligasi negara-negara ASEAN+6. Dengan metode ini terlihat bahwa dalam jangka pendek terjadi fluktuasi yield obligasi negara-negara ASEAN+6 dan terjadinya kestabilan dalam jangka panjang ketika terjadi guncangan di antara negara-negara ASEAN+6. Selain itu dalam penelitian ini juga akan dilihat bagaimana hubungan antara pasar obligasi negara-negara ASEAN+6 dengan pasar obligasi Amerika Serikat yang merupakan negara dengan perekonomian besar sehingga dalam penelitian ini terdapat dua model yang diperoleh yaitu model di antara negara-negara ASEAN+6 dan model di antara negara-negara ASEAN+6 dan Amerika Serikat.

Berdasarkan hasil analisis impulse response function (IRF) negara-negara ASEAN+6 terhadap guncangan yang terjadi pada pasar obligasi Indonesia terlihat bahwa pada beberapa negara ASEAN seperti Singapura, Filipina,dan Thailand mengalami peningkatan yield obligasi negaranya akan tetapi lain halnya dengan yang terjadi pada yield obligasi negara Malaysia yang justru mengalami penurunan. Selain itu terlihat beberapa negara maju yang mengalami peningkatan

Langkah selanjutnya yang dilakukan dalam penelitian ini adalah dengan mempertimbangkan pasar obligasi Amerika Serikat dimana kita ketahui bahwa Amerika Serikat merupakan negara yang memiliki ukuran perekonomian yang relatif sangat besar. Berdasarkan hasil analisis IRF diketahui bahwa apabila terjadi guncangan pada pasar obligasi Amerika Serikat sebesar satu standar deviasi maka beberapa negara meresponnya positif yaitu dengan mengalami peningkatan perubahan yield obligasi negaranya. Negara-negara yang mengalami peningkatan perubahan yield obligasi negaranya antara lain Indonesia, Jepang, Thailand, Singapura, Korea Selatan, dan Malaysia. Respon sebaliknya juga terjadi pada beberapa yield obligasi negara yaitu ketika terjadi guncangan pada pasar obligasi Amerika Serikat sebesar satu standar deviasi ternyata direspon negatif dengan mengalami perubahan penurunan yield obligasi negaranya. Negara-negara yang mengalami hal ini antara lain adalah Australia, Selandia Baru dan Cina.

Ketika terjadi guncangan pada pasar obligasi negara-negara ASEAN+6 ternyata beberapa negara di respon positif oleh yield obligasi negara Amerika Serikat dimana terjadi perubahan peningkatan yield obligasi negara Amerika Serikat. Beberapa negara yang direspon positif oleh yield obligasi negara Amerika Serikat adalah Australia, Jepang, Selandia Baru, Thailand, Korea Selatan, Malaysia, dan Cina. Respon sebaliknya juga terjadi pada yield obligasi negara Amerika yaitu ketika terjadi guncangan pada pasar obligasi negara-negara ASEAN+6 sebesar satu standar deviasi ternyata direspon negatif dengan mengalami perubahan penurunan yield obligasi negara Amerika Serikat. Negara-negara yang direspon negatif dalam hal ini antara lain adalah Indonesia, Filipina, dan Singapura.

INTEGRASI PASAR OBLIGASI NEGARA

DI ANTARA NEGARA

–

NEGARA ASEAN+6

Oleh

SURYARISMAN PRATAMA H14053246

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Suryarisman Pratama

Nomor Registrasi Pokok : H14053246

Program Studi : Ilmu Ekonomi

Judul Skripsi : Integrasi Pasar Obligasi Negara di antara Negara-negara ASEAN+6

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui,

Pembimbing I, Pembimbing II,

Noer Azam Achsani, Ph.D. Andriansyah, S.Si, M.Fin.

NIP. 19681229 199203 1 016 NIP. 060096996

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph.D. NIP. 19641023 198903 2 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2009

RIWAYAT HIDUP

Penulis bernama Suryarisman Pratama lahir pada tanggal 30 Juli 1987 di Majene, sebuah kota kecil yang berada di Provinsi Sulawesi Barat. Penulis anak pertama dari dua bersaudara, dari pasangan Mohammad Ismail dan Rafniah Husain. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SDN Cendrawasih Makassar, kemudian melanjutkan ke SLTP Negeri 1 Makassar dan lulus pada tahun 2003. Pada tahun yang sama penulis diterima di SMUN 3 Makassar dan lulus pada tahun 2005.

KATA PENGANTAR

Puji syukur kehadirat Allah S.W.T karena atas berkat, rahmat dan hidayah-Nya penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Integrasi

Pasar Obligasi Negara di antara Negara-negara ASEAN+6” ini dengan baik

serta tak lupa penulis curahkan shalawat dan salam kepada junjungan kita Rasulullah S.A.W.

Penulis melakukan penelitian ini karena isu pembentukan kerja sama regional dalam bidang perekonomian merupakan isu yang saat ini hangat dibahas oleh beberapa negara dan ekonom-ekonom karena diyakini mampu memperkuat daya tahan negara yang membentuk kerja sama ini terhadap krisis ekonomi yang terjadi. Obligasi negara di Indonesia pada khususnya merupakan instrumen investasi yang saat ini merupakan sumber pembiayaan anggaran pemerintah yang jumlahnya semakin besar dibandingkan dengan pinjaman langsung kepada negara lain. Oleh karena itu kerjasama ekonomi dalam pasar obligasi akan memberikan kemudahan bagi pemerintah untuk memperoleh tambahan dana untuk membiayai keperluan fiskal pemerintah. Skripsi ini merupakan salah satu syarat untuk mendapatkan gelar sarjana pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Noer Azam Achsani, Ph.D. dan Bapak Andriansyah, S.Si, M.Fin. selaku dosen pembimbing skripsi yang telah sabar memberikan bimbingan dalam menyusun skripsi ini yang tidak hanya memberikan bimbingan secara teknis dan teoritis tetapi juga secara moril sehingga skripsi ini dapat diselesaikan dengan baik.

3. Bapak Tony Irawan, M.App.Ec selaku komisi pendidikan yang telah memberikan saran dan masukan yang sangat bermanfaat dalam penyempurnaan skripsi ini.

4. Bapak DS. Priyarsono, Ph.D selaku dosen pembimbing akademik yang telah memberikan bimbingan kepada penulis.

5. Ayahanda Mohammad Ismail dan Ibunda Rafniah serta saudara penulis Armanto Dwi Cahyo yang telah memberikan doa, semangat, kasih sayang, dan dukungan kepada penulis.

6. Teman-teman satu bimbingan skripsi Khaerani Putri, Tia Rahmina, dan Amalia Ayuningtyas atas bantuan dan kerjasamanya selama ini.

7. Teman-teman Ilmu Ekonomi ’4β (Vagha, Gerry, Bayu, Adrian, Riza, Lukman, Joger, Hengky, Budi, Lestari, Acun, Awi, Adit), 43,41, Ka Iqbal Irfany atas informasinya, Teh Heni dan Ka Ade Holis atas konsultasi dan bimbingannya.

8. Segenap Tata Usaha Departemen Ilmu Ekonomi yang dengan sabar membantu segala proses administrasi berkaitan dengan pengerjaan skripsi ini.

9. Rekan-rekan Asrama Mahasiswa Latimojong Bogor dan Mahasiswa asal Sulawesi Selatan atas kebersamaannya selama ini.

10.Semua pihak yang tidak dapat disebut satu persatu yang secara langsung maupun tidak langsung telah banyak membantu penyelesaian skripsi ini.

Bogor, September 2009

Suryarisman Pratama

DAFTAR ISI

Halaman

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

DAFTAR ISTILAH ...xv

I. PENDAHULUAN ...1

1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...3

1.3. Tujuan Penelitian ...13

1.4. Manfaat Penelitian ...13

1.5. Ruang Lingkup Penelitian ...13

II. TINJAUAN PUSTAKA ...15

2.1. Obligasi ...15

2.2. Yield ...22

2.3. Obligasi Negara ...25

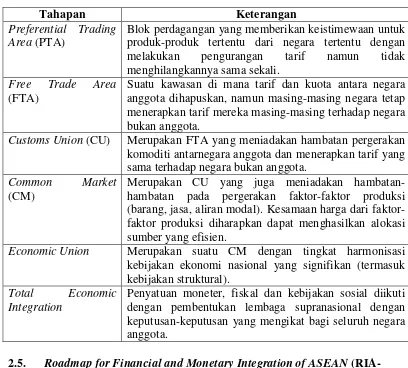

2.4. Integrasi Ekonomi ...29

2.5. Roadmap for Financial and Monetary Integration of ASEAN (RIA- Fin) ... 31

2.6. Penelitian Terdahulu ... 34

2.6. Kerangka Pemikiran ... 38

III. METODOLOGI PENELITIAN ... 40

3.1. Jenis dan Sumber Data ... 40

3.2. Metode Analisis Data ... 40

3.2.1. Vector Autoregression (VAR) ... 41

3.2.2. Uji Granger Causality ...49

3.2.3. Ordering for Cholesky ...49

3.2.4. Impulse Response Function (IRF)... ...50

INTEGRASI PASAR OBLIGASI NEGARA

DI ANTARA NEGARA

–

NEGARA ASEAN+6

OLEH

SURYARISMAN PRATAMA H14053246

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

SURYARISMAN PRATAMA. Integrasi Pasar Obligasi Negara di antara

Negara-negara ASEAN+6 (dibimbing oleh NOER AZAM ACHSANI, Ph.D dan

ANDRIANSYAH, S.Si, M.Fin.)

Penelitian ini membahas mengenai sejauh mana hubungan pasar obligasi masing-masing negara ASEAN+6 di dalam perkembangan dan kemajuan dekade ini dimana sistem perekonomian saat ini semakin mengarah kepada pedagangan bebas. Berbagai bentuk kerja sama ekonomi dilakukan oleh beberapa negara yang dikenal dengan istilah integrasi ekonomi dimana salah satu bentuk integrasi ekonomi adalah integrasi dalam bidang finansial. Pasar obligasi merupakan salah satu bagian dari pasar finansial yang dapat memberikan dana tambahan yang dibutuhkan oleh penerbit obligasi dan tempat berinvestasi untuk mendapatkan keuntungan oleh para investor. Dalam penelitian ini secara khusus membahas obligasi negara yang merupakan obligasi yang diterbitkan oleh pemerintah untuk memperoleh dana tambahan dalam melakukan kegiatan belanja negara dan sebagainya. Metode VECM yang digunakan memperlihatkan bahwa terdapat hubungan di antara negara-negara ASEAN+6 dimana terlihat adanya respon dalam bentuk fluktuasi yield obligasi dari negara-negara ASEAN+6 ketika terjadi guncangan dalam pasar obligasi negara-negara ASEAN+6 tersebut.

Selain itu dengan metode ini juga dapat diketahui seberapa besar kontribusi atau peranan negara-negara ASEAN+6 dalam mempengaruhi yield

obligasi negara-negara ASEAN+6. Dengan metode ini terlihat bahwa dalam jangka pendek terjadi fluktuasi yield obligasi negara-negara ASEAN+6 dan terjadinya kestabilan dalam jangka panjang ketika terjadi guncangan di antara negara-negara ASEAN+6. Selain itu dalam penelitian ini juga akan dilihat bagaimana hubungan antara pasar obligasi negara-negara ASEAN+6 dengan pasar obligasi Amerika Serikat yang merupakan negara dengan perekonomian besar sehingga dalam penelitian ini terdapat dua model yang diperoleh yaitu model di antara negara-negara ASEAN+6 dan model di antara negara-negara ASEAN+6 dan Amerika Serikat.

Berdasarkan hasil analisis impulse response function (IRF) negara-negara ASEAN+6 terhadap guncangan yang terjadi pada pasar obligasi Indonesia terlihat bahwa pada beberapa negara ASEAN seperti Singapura, Filipina,dan Thailand mengalami peningkatan yield obligasi negaranya akan tetapi lain halnya dengan yang terjadi pada yield obligasi negara Malaysia yang justru mengalami penurunan. Selain itu terlihat beberapa negara maju yang mengalami peningkatan

Langkah selanjutnya yang dilakukan dalam penelitian ini adalah dengan mempertimbangkan pasar obligasi Amerika Serikat dimana kita ketahui bahwa Amerika Serikat merupakan negara yang memiliki ukuran perekonomian yang relatif sangat besar. Berdasarkan hasil analisis IRF diketahui bahwa apabila terjadi guncangan pada pasar obligasi Amerika Serikat sebesar satu standar deviasi maka beberapa negara meresponnya positif yaitu dengan mengalami peningkatan perubahan yield obligasi negaranya. Negara-negara yang mengalami peningkatan perubahan yield obligasi negaranya antara lain Indonesia, Jepang, Thailand, Singapura, Korea Selatan, dan Malaysia. Respon sebaliknya juga terjadi pada beberapa yield obligasi negara yaitu ketika terjadi guncangan pada pasar obligasi Amerika Serikat sebesar satu standar deviasi ternyata direspon negatif dengan mengalami perubahan penurunan yield obligasi negaranya. Negara-negara yang mengalami hal ini antara lain adalah Australia, Selandia Baru dan Cina.

Ketika terjadi guncangan pada pasar obligasi negara-negara ASEAN+6 ternyata beberapa negara di respon positif oleh yield obligasi negara Amerika Serikat dimana terjadi perubahan peningkatan yield obligasi negara Amerika Serikat. Beberapa negara yang direspon positif oleh yield obligasi negara Amerika Serikat adalah Australia, Jepang, Selandia Baru, Thailand, Korea Selatan, Malaysia, dan Cina. Respon sebaliknya juga terjadi pada yield obligasi negara Amerika yaitu ketika terjadi guncangan pada pasar obligasi negara-negara ASEAN+6 sebesar satu standar deviasi ternyata direspon negatif dengan mengalami perubahan penurunan yield obligasi negara Amerika Serikat. Negara-negara yang direspon negatif dalam hal ini antara lain adalah Indonesia, Filipina, dan Singapura.

INTEGRASI PASAR OBLIGASI NEGARA

DI ANTARA NEGARA

–

NEGARA ASEAN+6

Oleh

SURYARISMAN PRATAMA H14053246

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh,

Nama Mahasiswa : Suryarisman Pratama

Nomor Registrasi Pokok : H14053246

Program Studi : Ilmu Ekonomi

Judul Skripsi : Integrasi Pasar Obligasi Negara di antara Negara-negara ASEAN+6

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor

Menyetujui,

Pembimbing I, Pembimbing II,

Noer Azam Achsani, Ph.D. Andriansyah, S.Si, M.Fin.

NIP. 19681229 199203 1 016 NIP. 060096996

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Rina Oktaviani, Ph.D. NIP. 19641023 198903 2 002

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2009

RIWAYAT HIDUP

Penulis bernama Suryarisman Pratama lahir pada tanggal 30 Juli 1987 di Majene, sebuah kota kecil yang berada di Provinsi Sulawesi Barat. Penulis anak pertama dari dua bersaudara, dari pasangan Mohammad Ismail dan Rafniah Husain. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SDN Cendrawasih Makassar, kemudian melanjutkan ke SLTP Negeri 1 Makassar dan lulus pada tahun 2003. Pada tahun yang sama penulis diterima di SMUN 3 Makassar dan lulus pada tahun 2005.

KATA PENGANTAR

Puji syukur kehadirat Allah S.W.T karena atas berkat, rahmat dan hidayah-Nya penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Integrasi

Pasar Obligasi Negara di antara Negara-negara ASEAN+6” ini dengan baik

serta tak lupa penulis curahkan shalawat dan salam kepada junjungan kita Rasulullah S.A.W.

Penulis melakukan penelitian ini karena isu pembentukan kerja sama regional dalam bidang perekonomian merupakan isu yang saat ini hangat dibahas oleh beberapa negara dan ekonom-ekonom karena diyakini mampu memperkuat daya tahan negara yang membentuk kerja sama ini terhadap krisis ekonomi yang terjadi. Obligasi negara di Indonesia pada khususnya merupakan instrumen investasi yang saat ini merupakan sumber pembiayaan anggaran pemerintah yang jumlahnya semakin besar dibandingkan dengan pinjaman langsung kepada negara lain. Oleh karena itu kerjasama ekonomi dalam pasar obligasi akan memberikan kemudahan bagi pemerintah untuk memperoleh tambahan dana untuk membiayai keperluan fiskal pemerintah. Skripsi ini merupakan salah satu syarat untuk mendapatkan gelar sarjana pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Pada kesempatan ini penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Noer Azam Achsani, Ph.D. dan Bapak Andriansyah, S.Si, M.Fin. selaku dosen pembimbing skripsi yang telah sabar memberikan bimbingan dalam menyusun skripsi ini yang tidak hanya memberikan bimbingan secara teknis dan teoritis tetapi juga secara moril sehingga skripsi ini dapat diselesaikan dengan baik.

3. Bapak Tony Irawan, M.App.Ec selaku komisi pendidikan yang telah memberikan saran dan masukan yang sangat bermanfaat dalam penyempurnaan skripsi ini.

4. Bapak DS. Priyarsono, Ph.D selaku dosen pembimbing akademik yang telah memberikan bimbingan kepada penulis.

5. Ayahanda Mohammad Ismail dan Ibunda Rafniah serta saudara penulis Armanto Dwi Cahyo yang telah memberikan doa, semangat, kasih sayang, dan dukungan kepada penulis.

6. Teman-teman satu bimbingan skripsi Khaerani Putri, Tia Rahmina, dan Amalia Ayuningtyas atas bantuan dan kerjasamanya selama ini.

7. Teman-teman Ilmu Ekonomi ’4β (Vagha, Gerry, Bayu, Adrian, Riza, Lukman, Joger, Hengky, Budi, Lestari, Acun, Awi, Adit), 43,41, Ka Iqbal Irfany atas informasinya, Teh Heni dan Ka Ade Holis atas konsultasi dan bimbingannya.

8. Segenap Tata Usaha Departemen Ilmu Ekonomi yang dengan sabar membantu segala proses administrasi berkaitan dengan pengerjaan skripsi ini.

9. Rekan-rekan Asrama Mahasiswa Latimojong Bogor dan Mahasiswa asal Sulawesi Selatan atas kebersamaannya selama ini.

10.Semua pihak yang tidak dapat disebut satu persatu yang secara langsung maupun tidak langsung telah banyak membantu penyelesaian skripsi ini.

Bogor, September 2009

Suryarisman Pratama

DAFTAR ISI

Halaman

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

DAFTAR ISTILAH ...xv

I. PENDAHULUAN ...1

1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...3

1.3. Tujuan Penelitian ...13

1.4. Manfaat Penelitian ...13

1.5. Ruang Lingkup Penelitian ...13

II. TINJAUAN PUSTAKA ...15

2.1. Obligasi ...15

2.2. Yield ...22

2.3. Obligasi Negara ...25

2.4. Integrasi Ekonomi ...29

2.5. Roadmap for Financial and Monetary Integration of ASEAN (RIA- Fin) ... 31

2.6. Penelitian Terdahulu ... 34

2.6. Kerangka Pemikiran ... 38

III. METODOLOGI PENELITIAN ... 40

3.1. Jenis dan Sumber Data ... 40

3.2. Metode Analisis Data ... 40

3.2.1. Vector Autoregression (VAR) ... 41

3.2.2. Uji Granger Causality ...49

3.2.3. Ordering for Cholesky ...49

3.2.4. Impulse Response Function (IRF)... ...50

IV. TRANSMISI YIELD OBLIGASI

NEGARA-NEGARA ASEAN+6: PENDEKATAN VAR ... 51

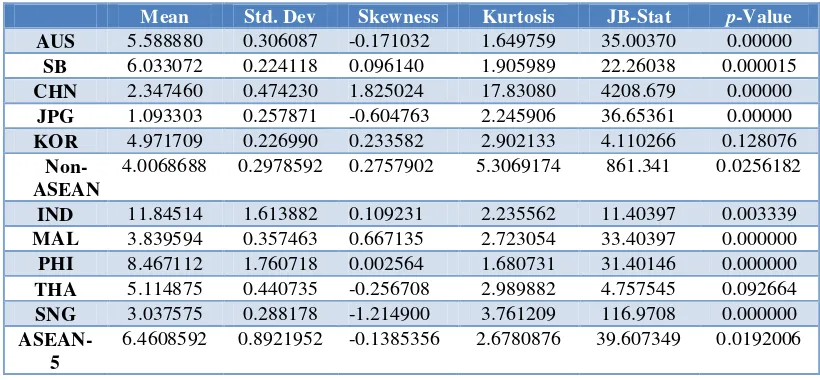

. 4.1. Deskriptif Statistik Data ... 51

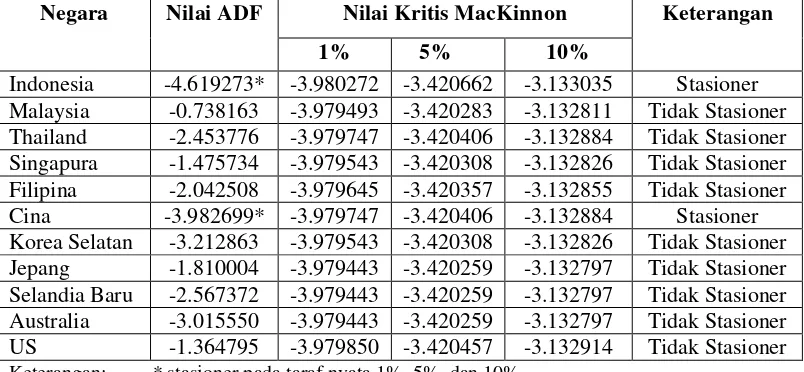

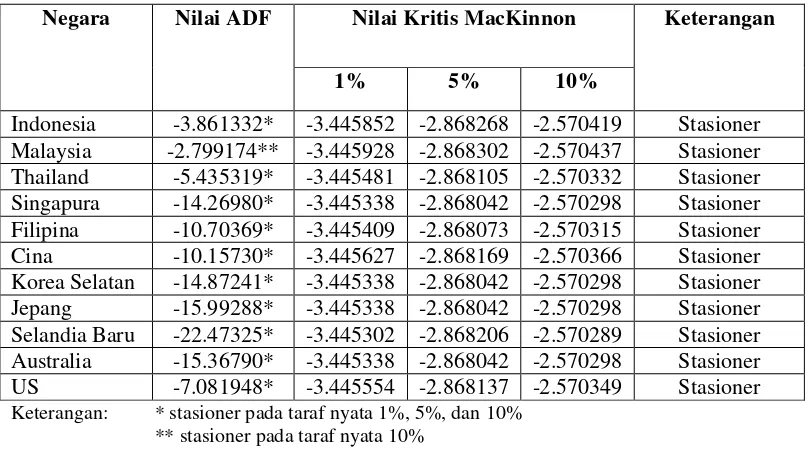

4.2. Unit Root Test ...54

4.3. Penentuan Lag Optimal...56

4.4. Pengujian Stabilitas VAR ...57

4.5. Uji Kointegrasi... ...58

4.6. Uji Granger Causality ...59

4.7. Hasil Empiris... ...59

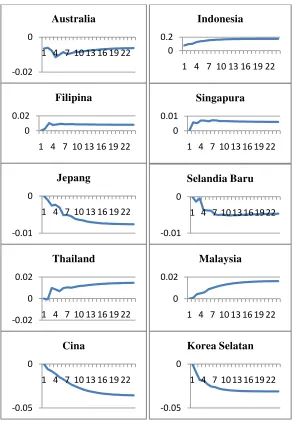

4.6.1. Impulse Response Function (IRF)... ...60

4.6.2. Forecasting Error Variance Decomposition (FEVD)...65

V. PENUTUP ...75

5.1. Kesimpulan ...75

5.2. Saran ...76

DAFTAR PUSTAKA ...77

DAFTAR TABEL

Nomor Halaman

1.1. Rating Tingkat Risiko Negara-negara ASEAN+6 dan Amerika Serikat....12 2.1. Tahapan Integrasi Balassa ...31 4.1. Ringkasan Statistik Data Yield Harian Obligasi

Negara-negara ASEAN+6 ...54 4.2. Uji Akar Unit pada Level ...55 4.3. Uji Akar Unit pada First Difference ...56 4.4. Analisis Forecasting Error Variance Decomposition (FEVD)

ASEAN+6 (dalam persen) ...67 4.5. Analisis Forecasting Error Variance Decomposition (FEVD)

DAFTAR GAMBAR

Nomor Halaman

1.1. Defisit dan Pembiayaan APBN 1998-2009... 7 1.2. Perkembangan Rasio Utang Indonesia terhadap PDB 1996-2009 ... 8 1.3. 5-year Government Bond Yield (dalam persen) ... 10 2.1. Kerangka Pemikiran ...39 4.1. Respon yield obligasi negara negara-negara ASEAN+6

terhadap guncangan yang terjadi pada pasar obligasi Indonesia ... 62 4.2. Respon yield obligasi negara Indonesia terhadap guncangan

yang terjadi pada pasar obligasi negara-negara ASEAN+6 ... 65 4.3. Respon yield obligasi negara negara-negara ASEAN+6

terhadap guncangan yang terjadi pada pasar obligasi Amerika Serikat ... 69 4.4. Respon yield obligasi negara Amerika Serikat terhadap guncangan

DAFTAR LAMPIRAN

Nomor Halaman

DAFTAR ISTILAH

Credit Risk, risiko dimana penerbit obligasi tidak mampu membayar bunga dan pokok obligasi pada saat jatuh tempo. Credit risk ini sering juga disebut Default risk.

Discount Bonds (zero coupon bonds), obligasi yang tidak memberikan kupon atau bunga, dijual dengan diskonto dan pada saat jatuh tempo obligasi dibayarkan atau dilunasi sesuai dengan nilai nominalnya.

Diskonto obligasi, selisih lebih harga jual atau nilai nominal di atas harga

perolehan obligasi, tidak termasuk bunga berjalan (accrued interest) untuk obligasi dengan kupon.

Financial market, pasar keuangan, kelompok pasar dimana instrumen jangka pendek dan jangka panjang diperdagangkan, meliputi pasar uang dan pasar modal. Fixed Rate Bonds, Obligasi yang memiliki suku bunga tetap sampai dengan jatuh tempo. Bunga dibayarkan setiap enam bulan pada tanggal 15 pada bulan yang telah ditentukan.

Floating rate bonds (variable rate bonds), obligasi yang tingkat bunganya disesuaikan secara periodik berdasarkan tingkat bunga Treasury Bills atau rata-rata deposito berjangka bank-bank tertentu. Obligasi bunga variable yang diterbitkan pemerintah dalam rangka rekap suku bunganya ditetapkan setiap 3 bulan berdasarkan tingkat bunga SBI 3 bulan.

Hedge Bonds, obligasi yang suku bunganya ditetapkan berdasarkan tingkat bunga SIBOR (Singapore interbank offered rate) 3 bulan + 2% pada pokok yang diindeks dengan perubahan kurs rupiah terhadap US$. Obligasi ini dimaksudkan untuk menutup posisi devisa neto (net open position) bank-bank rekap.

Instrumen investasi pendapatan tetap (fixed income asset), surat berharga yang

Kupon, besarnya bunga yang dibayarkan secara reguler, yang dinyatakan dalam persentase terhadap nilai nominal obligasi.

Lelang Surat Utang Negara, penjualan Surat Utang Negara dengan cara

pengajuan penawaran pembelian secara kompetitif maupun nonkompetitif dalam suatu periode waktu penawaran yang telah ditentukan dan diumukan sebelumnya.

Obligasi Negara, Surat Utang Negara yang berjangka waktu lebih dari 12 (dua

belas) bulan dengan pembayaran bunga secara periodik dan/atau dengan pembayaran bunga secara diskonto.

Over-the-Counter, pasar Obligasi Negara yang dilakukan pelaku pasar melalui perdagangan di luar bursa.

Paperless (scriptless), sekuritas atau surat berharga tanpa warkat.

Pasar Perdana, kegiatan penawaran dan penjualan Surat Utang Negara untuk

pertama kali.

Pasar Sekunder, kegiatan perdagangan Surat Utang Negara yang telah dijual di

pasar perdana.

Primary market (pasar primer), kegiatan penawaran dan penjualan surat berharga (termasuk obligasi pemerintah) untuk pertama kali.

Secondary market (pasar sekunder), kegiatan perdagangan surat berharga (termasuk obligasi negara) yang telah dijual di pasar primer.

Setelmen, penyelesaian transaksi Surat Utang Negara yang terdiri dari setelmen

dana dan setelmen kepemilikan Surat Utang Negara.

Surat Perbendaharaan Negara (SPN), Surat Utang Negara (obligasi) dalam

mata uang rupiah tanpa kupon yang dijual secara diskonto, berjangka waktu sampai dengan 12 (dua belas) bulan, dan pada saat jatuh tempo dilunasi dengan nilai nominalnya.

Surat Utang Negara (SUN), surat berharga yang berupa surat pengakuan utang

dalam mata uang rupiah maupun valuta asing yang dijamin pembayaran bunga dan pokoknya oleh Negara Republik Indonesia, sesuai dengan masa berlakunya. Tenor, jangka waktu jatuh tempo obligasi.

Treasuries, surat pengakuan hutang Pemerintah Federal AS yang dijamin pembayarannya (full faith and credit), diterbitkan dalam berbagai jangka waktu jatuh tempo dan dapat diperdagangkan. Surat Berharga ini terdiri dari Treasury Bills, Treasury Notes dan Treasury Bonds.

Treasury Bills, surat berharga yang berjangka waktu satu tahun atau kurang dijual dengan cara diskonto (at discount) dari nilai nominalnya melalui lelang.berjangka pendek yang diterbitkan oleh pemerintah Amerika Serikat (US Treasury) dengan diskonto dan pada saat jatuh tempo dibayarkan sesuai dengan nilainominalnya. Treasury Bonds (T-Bonds), surat berharga berjangka waktu panjang yang jatuh temponya 10 tahun atau lebih yang diterbitkan dengan denominasi minimum USD 1.000.

Treasury Notes (T-Notes), surat berharga berjangka waktu tempo menengah yaitu satu sampai dengan 10 tahun dijual dengan cara langsung (cash subscription) melalui penukaran utang pemerintah yang masih berjalan atau yang jatuh tempo, atau dengan melalui cara lelang. Denominasinya mulai dari USD 1000.

Variable Rate Bonds, obligasi yang suku bunganya ditetapkan berdasarkan tingkat bunga SBI 3 bulan.

Bunga dibayarkan setiap 3 bulan pada tanggal 25 pada bulan yang telah ditentukan.

Yield (Imbal Hasil), keuntungan yang diharapkan oleh investor dalam persentase per tahun.

Yield curve (kurva hasil), grafik yang menggambarkan hubungan antara tingkat keuntungan (rate of return) atau yield dengan berbagai jangka waktu jatuh tempo obligasi.

Yield to maturity (YTM), tingkat keuntungan (rate of return) yang akan diterima investor dari suatu obligasi apabila dimiliki sampai dengan jatuh tempo.

Sumber:

I. PENDAHULUAN

1.1. Latar Belakang

Obligasi negara merupakan surat berharga yang diterbitkan oleh

pemerintah dalam bentuk yang dapat diperdagangkan maupun tidak dapat

diperdagangkan di pasar sekunder. Obligasi negara yang dapat diperdagangkan

tidak berbeda jauh dengan dengan instrumen-instrumen investasi lainnya seperti

deposito, investasi pada saham, investasi pada reksadana atau investasi pada

instrumen keuangan lainnya. Obligasi yang diperdagangkan terdiri dari obligasi

yang berdenominasi mata uang domestik dan obligasi yang berdenominasi mata

uang asing. Tujuan penerbitan obligasi negara pada umumnya adalah untuk

membiayai defisit anggaran pemerintah. Oleh karena itu semua obligasi negara

dilindungi oleh undang-undang yang menyebabkan instrumen finansial ini relatif

berisiko rendah bahkan tidak memiliki risiko sama sekali (Departemen Keuangan

Republik Indonesia, 2009).

Perkembangan dan kemajuan politik, teknologi, dan finansial saat ini

ternyata telah memfasilitasi terjadinya gelombang liberalisasi dalam pasar

finansial global yang mengarah kepada peningkatan sifat saling ketergantungan

terhadap pasar saham dan obligasi dunia (Laopodis, 2008). Perubahan yang besar

dan signifikan telah terjadi pada pasar finansial internasional yang disebut

integrasi pasar finansial (Jung, et al., 2004). Integrasi pasar finansial merupakan suatu proses yang mengarah kepada penghapusan atau penghilangan

Dalam hal ini, suatu pasar terdiri dari seperangkat instrumen atau jasa

finansial yang terintegrasi penuh. Pasar finansial terintegrasi dalam arti jika semua

partisipan yang berpotensial menghasilkan beberapa karakteristik yang relevan

sama misalnya menghadapi seperangkat peraturan tunggal ketika mereka

memutuskan untuk bertransaksi dengan instrumen-instrumen atau jasa-jasa

tersebut, memiliki akses yang sama terhadap instrumen-instrumen atau jasa-jasa

finansial yang terdapat dalam pasar, dan diperlakukan sama ketika mereka aktif di

dalam pasar (Jikang dan Xinhui, 2004).

Menurut Bartram dan Dufey dalam Bartram,Taylor dan Wang (2004)

integrasi pasar finansial telah lama menjadi isu yang menarik di sebagian besar

para ekonom dalam bidang finansial dunia akademisi dan praktisi investasi,

karena hal ini membawa banyak kendala dan peluang untuk investasi portofolio

internasional dengan implikasi penting untuk alokasi portofolio dan harga aset.

Berdasarkan teori, jika pasar finansial tidak terintegrasi, keperluan investasi yang

berbeda dan rintangan-rintangan investasi akan mempengaruhi pilihan-pilihan

portofolio investor dan keputusan pembiayaan bagi perusahaan. Dalam kasus nilai

tukar, jika purchasing power parity tidak tetap, nilai tukar mempengaruhi biaya konsumsi di sepanjang negara, dan oleh sebab itu, risiko nilai tukar

mempengaruhi harga aset-aset untuk investor luar negeri. Model-model harga aset

internasional mengakui semua dampak ini dengan memasukkan risiko nilai tukar

sebagai faktor-faktor harga (Solnik, 1974; Stulz, 1981; Adler dan Dumas, 1983)

dan dapat digunakan secara empiris untuk menginvestigasi isu integrasi pasar

Berdasarkan teori, salah satu cara negara-negara berkembang dapat

mempercepat pertumbuhan mereka adalah dengan menarik modal asing baik itu

dalam bentuk investasi portofolio maupun foreign direct investment (FDI). Investasi portofolio dapat diperoleh negara berkembang dari pasar finansial

internasional yang dapat meningkatkan tingkat pertumbuhan ekonomi dengan

menambah tabungan dan mengurangi biaya modal dengan sektor-sektor finansial

domestik. Akan tetapi, integrasi keuangan internasional sendiri tidak mengarah

kepada suatu bentuk konvergensi di antara negara-negara maju dan berkembang

karena pada negara-negara maju terdapat banyak gangguan atau distorsi yang

disebabkan oleh ketidaksempurnaan pasar finansial yang tidak kekal dimana dapat

menghilang sepanjang waktu seiring dengan perkembangan pasar finansial.

Tingkat pertumbuhan ekonomi utamanya ditentukan oleh produktivitas, bukan

oleh gangguan yang dapat terjadi pada pasar modal (Jung, et al., 2004).

Konsep integrasi pasar finansial merupakan integral dari pasar finansial

internasional dan hal ini menjelaskan bahwa integrasi pasar finansial berubah

berdasarkan kondisi ekonomi yang terjadi. Penjelasan ekonomi yang umumnya

diterima adalah perubahan tingkat risk aversion dan para investor memerlukan kompensasi atas risiko dari aset-aset finansial (Lucey et al., 2004).

1.2. Rumusan masalah

Pembentukan ASEAN pada tahun 1967 lebih ditujukan pada kerja sama

yang berdasarkan urusan politik yang memiliki tujuan untuk menciptakan dan

menjaga kestabilan kedamaian dan keamanan di wilayah Asia Tenggara. ASEAN

pendiri, yaitu Filipina, Indonesia, Malaysia, Singapura, dan Thailand, kini telah

berjumlah sepuluh negara yang bergabung kemudian, yaitu Brunei Darussalam

(1984), Vietnam (1995), Myanmar dan Laos (1997), serta Kamboja (1999).

Kemudian kerja sama regional yang awalnya berdasarkan kepentingan politik ini

diperkuat oleh semangat pembangunan dan pencapaian stabilitas ekonomi dan

sosial di kawasan Asia Tenggara yang dilakukan dalam bentuk usaha percepatan

pertumbuhan ekonomi, kemajuan sosial, dan budaya dengan tetap memerhatikan

kesetaraan dan kemitraan, sehingga menjadi landasan untuk tercapainya

masyarakat yang sejahtera dan damai (Arifin et al., 2008).

Negara-negara ASEAN bekerja sama dengan semangat stabilitas ekonomi

dengan tujuan untuk meningkatkan kekuatan, efisiensi, dan ukuran sistem

finansial mereka. Perhatian pemerintah ASEAN terhadap reformasi capital market

secara dramatis meningkat sejak terjadinya Asian Currency Crisis pada tahun 1997. Beberapa tahun yang lalu, krisis keuangan yang menimpa negara-negara

ASEAN menyebabkan negara-negara ASEAN berjuang menghadapi tantangan

resolusi utang pada umumnya serta terjadi non-performing loan (NPLs) dan rekapitalisasi perbankan pada khususnya (Plummer dan Click, 2003).

Usaha yang dilakukan setelah terjadinya krisis tersebut adalah

memberikan prioritas pengembangan pasar obligasi negara-negara Asia. Hal ini

disebabkan karena krisis mata uang yang kemudian menyebabkan perlambatan

pertumbuhan ekonomi menjelaskan kenyataan bahwa keseluruhan perekonomian

telah bergantung kepada sektor perbankan dan tidak memiliki daya tahan ketika

pinjaman perbankan untuk pembiayaan telah menjadi karakteristik khusus.

Perbankan tersendiri, sebaliknya, telah sering bergantung pada dana pinjaman

dalam mata uang dollar jangka pendek pada skala besar karena perbankan tidak mampu meningkatkan dana jangka panjang dalam mata uang masing-masing

negara tersebut. Ekspektasi terhadap pengembangan pembiayaan langsung,

khususnya pasar obligasi telah meningkat di negara-negara ASEAN+3 (sepuluh

negara ASEAN ditambah Jepang, Korea Selatan, dan Cina) (Hirose et al, 2004).

Asian Development Bank (ADB) dalam publikasinya dalam Plummer dan Click (2003) mencatat bahwa pada akhir tahun 1998 (masa sebelum krisis

berakhir), dugaan biaya restrukturisasi perbankan di ASEAN-4 sebesar US$43

juta di Thailand (32 persen dari GDP), US$70 juta di Indonesia (29 persen dari

GDP), US$13 juta di Malaysia (18 persen dari GDP), dan US$3 juta di Filipina (4

persen dari GDP). Biaya bunga tahunan pada penerbitan obligasi negara untuk

membayar restrukturisasi perbankan dalam persentase GDP menjadi 3 persen, 3.5

persen, 1.3 persen, dan 0.5 persen di Thailand, Indonesia, Malaysia, dan Filipina

secara berturut-turut. Dugaan NPLs di keempat negara ini oleh IMF dalam

persentase total utang (persentase GDP) menjadi 35 persen (70 persen), 70 persen

(53 persen), 30 persen (42 persen) dan 15 persen (5 persen) secara berturut-turut.

Singkatnya, hal ini jelas bahwa krisis pada 1997 telah sangat merugikan sistem

finansial ASEAN-4.

Dalam kasus yang lebih khusus untuk Indonesia, pentingnya obligasi

negara bagi Indonesia dapat dilihat pada Gambar 1.1 dan Gambar 1.2. Pada

dengan surat berharga-neto tidak ada sedangkan pada tahun 2002 dan 2003

pembiayaan dengan surat berharga-neto terlihat negatif yang besarnya adalah -2

trilliun Rupiah (-0.2 persen terhadap PDB) dan -3 trilliun Rupiah (-0.3 persen

terhadap PDB) secara berturut-turut dan setelah itu dimulai pada tahun 2004

hingga tahun 2009 pembiayaan dengan surat berharga-neto semakin meningkat

dimana pada tahun 2004 hanya sebesar 7 trilliun Rupiah (0.9 persen terhadap

PDB) sedangkan pada tahun 2009 mencapai 99 trilliun Rupiah (8 persen terhadap

PDB). Hal yang sebaliknya justru terjadi pada pinjaman luar negeri-neto yang

pada tahun 1998 hingga 2002 masih bernilai positif yaitu sebesar 21 trilliun

Rupiah (1.7 persen terhadap PDB) pada tahun 1998 dan menurun pada tahun 2002

menjadi tujuh trilliun Rupiah (0.5 persen terhadap PDB) akan tetapi pada tahun

2004 hingga tahun 2009 bernilai negatif. Pada tahun 2004 pinjaman luar

negeri-neto sebesar -28 trilliun Rupiah (-2 persen terhadap PDB) sedangkan pada tahun

2009 pinjaman luar negeri neto sebesar -14 trilliun Rupiah (-1 persen terhadap

PDB). Terlihat bahwa kecenderungan untuk melakukan pembiayaan APBN

dengan pinjaman utang luar negeri kini menurun dan surat berharga negara kini

Catatan:

+ Realisasi sementara

++ APBN 2009 Stimulus Fiskal

+++ Jumlah SBN Neto pada tahun 2009 sebesar Rp. 99.3 triliun sudah termasuk Pinjaman siaga yang akan digunakan sebesar Rp. 44.5 triliun.

Sumber: Departemen Keuangan Republik Indonesia (2009)

Gambar 1.1. Defisit dan Pembiayaan APBN 1998-2009

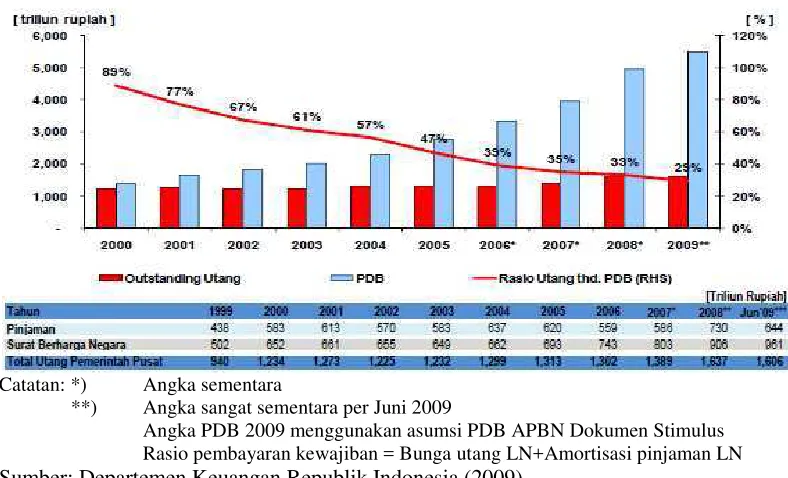

Sedangkan pada Gambar 1.2. terlihat bahwa rasio utang Indonesia

terhadap PDB dari tahun 1996 hingga 2009 mengalami penurunan seiring dengan

meningkatnya PDB Indonesia. Pada tahun 2004 dari keterangan yang terdapat

pada Departemen Keuangan Republik Indonesia dijelaskan bahwa tambahan

utang tahun 2004 hingga 2008 menghasilkan tambahan PDB yang jauh lebih

besar, sehingga rasio utang menurun tajam dari 57 persen akhir 2004 dan

diproyeksikan menjadi sekitar 32 persen akhir 2009 atau lebih baik dari sebelum

krisis sekitar 38 persen.

Jumlah utang pemerintah dalam bentuk pinjaman memiliki tren yang

meningkat sepanjang tahun akan tetapi dalam jumlah yang lebih kecil

dibandingkan dengan jumlah utang pemerintah yang melalui surat berharga

pada bulan Juni 2009 sebesar 644 triliun Rupiah sedangkan surat berharga negara

pada tahun 1999 sebesar 502 triliun Rupiah dan pada bulan juni 2009 sebesar 961

triliun Rupiah.

Catatan: *) Angka sementara

**) Angka sangat sementara per Juni 2009

Angka PDB 2009 menggunakan asumsi PDB APBN Dokumen Stimulus Rasio pembayaran kewajiban = Bunga utang LN+Amortisasi pinjaman LN

Sumber: Departemen Keuangan Republik Indonesia (2009)

Gambar 1.2. Perkembangan Rasio Utang Indonesia terhadap PDB 1996-2009

Kegiatan pembiayaan di sebagian besar negara dilakukan dengan

menerbitkan surat berharga negara yang di Indonesia dikenal dengan surat

perbendaharaan negara, surat utang negara, dan sukuk. Salah satu surat berharga

negara yang menjadi sumber pembiayaan pemerintah adalah obligasi negara

dimana di Indonesia dikenal dengan Surat Utang Negara (SUN). Obligasi negara

memiliki jangka waktu yang berbeda-beda. Tingkat jatuh tempo suatu surat

obligasi negara dapat mencerminkan tingkat risiko investasi dari obligasi tersebut.

Obligasi sebagai instrumen investasi tentunya memberikan pendapatan dimana

Salah satu jenis obligasi yang menjadi sumber pembiayaan pemerintah adalah

obligasi yang berjatuh tempo lima tahun.

Gambar 1.3 merupakan gambar data yield obligasi pemerintah yang berjatuh tempo lima tahun periode 25 Juli 2005 hingga 21 Maret 2007 dimana

dapat dilihat pergerakan yield obligasi negara dari negara-negara ASEAN+6 (data obligasi negara India tidak tersedia) yang memiliki masa jatuh tempo lima tahun

dimana sebagian besar bergerak sama dan relatif memiliki selisih yield yang tidak terlalu jauh. Akan tetapi Indonesia dan Filipina merupakan negara yang memiliki

yield yang relatif lebih tinggi. Pada kasus Indonesia terlihat yield obligasi sangat tinggi pada sekitar bulan September dan Oktober dimana diketahui bahwa pada

saat ini terjadi kenaikan harga bahan bakar minyak yang memicu meningkatnya

inflasi sehingga untuk meredam laju inflasi maka bank sentral melakukan

kebijakan meningkatkan tingkat suku bunga dimana tingkat suku bunga memiliki

hubungan yang berbanding lurus dengan besarnya yield pada obligasi. Penjelasan yang relevan mengenai pergerakan yield obligasi negara ini juga dapat berdasarkan tingkat risiko dari tiap negara. Terlihat bahwa untuk Indonesia

peringkat iklim bisnis berdasarkan penilaian Coface adalah C artinya bahwa lingkungan bisnis di Indonesia relatif sulit. Informasi finansial perusahaan kadang

Berdasarkan penjelasan sebelumnya, alasan penting untuk

mengembangkan pasar obligasi menurut Plummer dan Click (2003) adalah (1)

mengurangi tingkat ketergantungan terhadap perbankan dan mencegah

ketidakseimbangan mata uang dan maturity pada masa lalu dan (2) karena sebagian besar negara-negara mengalami situasi yang sama maka pendekatan

regional terhadap masalah ini yang tepat dilakukan. Selain itu alasan penting

untuk mengembangkan pasar obligasi adalah untuk mengurangi ketergantungan

pemerintah terhadap utang luar negeri yang berasal dari usaha meminjam

langsung kepada negara lain. Perkembangan pada pasar obligasi dikenal dengan

istilah integrasi pasar obligasi yang merupakan salah satu bentuk perkembangan

pasar finansial internasional secara khusus.

Berdasarkan latar belakang di atas, maka permasalahan yang akan dibahas

oleh penulis dalam kesempatan ini antara lain:

1. Bagaimanakah hubungan pasar obligasi di antara negara-negara ASEAN+

6?

2. Negara manakah yang dominan dalam sistem integrasi pasar obligasi di

Tabel 1.1. Rating Tingkat Risiko Negara-negara ASEAN+6 dan Amerika Serikat

Negara Business Climate Rating Country @rating

Australia A1 A2

Selandia Baru A1 A2

India A4 A3

Jepang A1 A2

Cina B A3

Korea Selatan A2 A2

Indonesia C B

Singapura A1 A2

Malaysia A3 A2

Thailand A3 A3

Filipina B B

US A1 A2

Sumber: Coface (2009) Keterangan:

Country @rating

A1: Situasi ekonomi dan politik sangat baik. A2: Situasi ekonomi dan politik baik.

A3: Perubahan yang terjadi pada umumnya baik akan tetapi perubahan pada volatilitas politik dan ekonomi dapat mempengaruhi perilaku pembayaran perusahaan.

A4: Guncangan pada outlook politik dan ekonomi serta volatilitas secara relatif dapat mempengaruhi perilaku pembiayaan perusahaan.

B: Kondisi politik dan ekonomi yang tidak jelas dan lingkungan yang kadang-kadang sulit dapat mempengaruhi pembiayaan perusahaan.

C: Lingkungan outlook politik dan ekonomi yang sangat tidak jelas dengan banyaknya kelemahan dapat memiliki dampak yang signifikan terhadap perilaku pembiayaan perusahaan.

Business Climate Rating

1.3. Tujuan Penelitian

Berdasarkan latar belakang yang dijelaskan sebelumnya maka tujuan

penelitian ini antara lain :

1. Menganalisis hubungan pasar obligasi di antara negara-negara ASEAN+

6.

2. Mengetahui negara yang dominan dalam sistem integrasi pasar obligasi di

antara negara-negara ASEAN+6.

1.4. Manfaat Penelitian

Berdasarkan latar belakang yang dijelaskan sebelumnya maka manfaat

yang dapat diperoleh dari penelitian ini adalah:

1. Bagi penulis dan masyarakat, dapat menambah pengetahuan mengenai

bentuk kerja sama regional dalam bentuk integrasi ekonomi yaitu

integrasi pasar obligasi.

2. Bagi pemerintah, dapat menjadi bahan pertimbangan dalam usaha

memperkuat sistem finansial.

1.5. Ruang Lingkup Penelitian

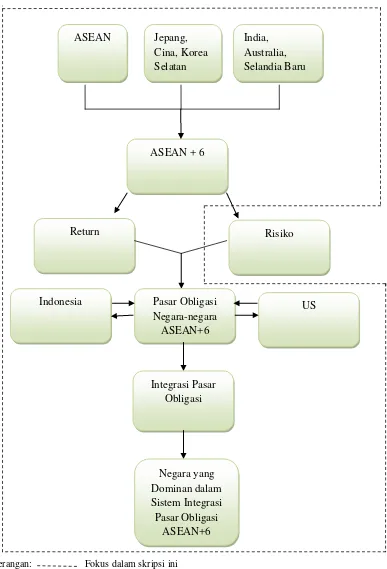

Penelitian ini membahas mengenai bentuk kerjasama yang merupakan

bagian dari teori integrasi ekonomi yaitu dalam integrasi pasar obligasi di antara

negara-negara ASEAN+6 yang terdiri dari 10 negara ASEAN, China, Jepang,

Korea Selatan, India, Australia, dan Selandia Baru yang secara geografis diketahui

yang relatif tinggi dan merupakan mitra dagang satu sama lain. Penelitian ini juga

membahas pergerakan yield dari obligasi negara di antara negara-negara ASEAN+6. Dengan terbentuknya integrasi pasar obligasi dalam kawasan

ASEAN+6 diharapkan ketergantungan pembiayaan terhadap sektor perbankan

berkurang dan pemerintah negara dapat memperoleh dana yang lebih banyak

II. TINJAUAN PUSTAKA

2.1. Obligasi

Obligasi dalam istilah keuangan merupakan debt security dimana pihak yang menerbitkan obligasi berhutang sejumlah besar dana terhadap pihak yang

memegang obligasi dan terdapat jangka waktu dari obligasi tersebut dimana

penerbit obligasi diharuskan untuk membayar bunga (coupon) dan/atau membayar uang pokok pada masa jatuh tempo kepada pemegang obligasi. Hal ini merupakan

kontrak resmi untuk membayar pinjaman dengan interval tingkat suku bunga fixed

atau variabel. Jadi, obligasi merupakan utang, pihak yang menerbitkan merupakan pihak yang berhutang, pihak yang memegang obligasi adalah pihak yang memberi

pinjaman dan coupon merupakan bunga dari pinjaman tersebut. Obligasi menyediakan dana eksternal bagi para peminjam untuk membiayai investasi

jangka panjang mereka atau pada kasus obligasi negara, untuk membiayai

pengeluaran pemerintah saat ini.

Obligasi dan saham kedua-duanya merupakan securities, akan tetapi perbedaan besar di antara keduanya adalah pemegang saham memiliki hak

kepemilikan atas aset dari penerbit misalnya dalam suatu perusahaan sedangkan

pemegang obligasi hanya meminjamkan dana kepada pihak yang mengeluarkan

obligasi. Obligasi diterbitkan oleh publik yang berwenang, institusi kredit,

perusahaan dan institusi supranational dalam pasar primer. Proses yang paling umum dalam menerbitkan obligasi melalui underwriting. Dengan underwriting

(syndicate), membeli keseluruhan obligasi yang diterbitkan dari penerbit dan menjual ulang obligasi tersebut kepada para investor. Perusahaan security

menanggung risiko tidak dapat terjualnya obligasi kepada para investor hingga

waktu jatuh tempo. Sedangkan obligasi negara umumnya dilelang.

Berikut ini merupakan fitur dari obligasi.

Nominal, principal atau face of amount

Jumlah dana yang dibayar oleh penerbit dan yang harus dibayar pada

akhirnya.

Issue price

Harga dimana para investor membeli obligasi ketika pertama kali

diterbitkan dimana pada umumnya kira-kira sama dengan besarnya

jumlah nominal. Keuntungan bersih pendapatan yang diterima oleh penerbit adalah harga penerbitan dikurangi biaya pengeluaran.

Maturity date

Waktu dimana para penerbit harus membayar sejumlah nominal.

Selama semua pembayaran telah dilakukan, para penerbit tidak

memiliki lagi kewajiban terhadap para pemegang obligasi setelah

masa jatuh tempo. Lamanya waktu hingga masa jatuh tempo sering

dihubungkan dengan jangka waktu atau tenor atau maturity obligasi. Kebanyakan obligasi memiliki jangka waktu hingga 30 tahun.

Beberapa obligasi diterbitkan dengan masa jatuh tempo hingga 100

tahun dan beberapa bahkan tidak memiliki waktu jatuh tempo sama

untuk obligasi dengan waktu jatuh tempo 50 tahun. Pada pasar U.S. Treasury securities terdapat tiga kelompok waktu jatuh tempo:

1) Short term (bills) : jatuh tempo hingga 1 tahun. 2) Medium term (notes) : jatuh tempo antara 1-10 tahun. 3) Long term (bonds) : jatuh tempo lebih dari 10 tahun.

Akan tetapi terdapat jenis obligasi yang tidak memiliki maturity yaitu

consol bond.

Coupon

Tingkat suku bunga yang dibayar oleh penerbit obligasi kepada

pemegang obligasi. Tingkat suku bunga ini fixed dan juga variabel. Adapun cara untuk menghitung bunga berdasarkan publikasi

Departemen Keuangan Republik Indonesia yaitu:

Jika kupon 10% dibayarkan dua kali setahun, nominal Rp.

1.000.000,-, maka besarnya bunga per periode pembayaran bunga

dihitung sebagai berikut:

Bunga = 10%

2 x 1.000.000 = 50.000

High yield bonds adalah obligasi yang dinilai di bawah tingkat investasi oleh credit rating agencies. Karena obligasi ini lebih berisiko daripada investasi obligasi yang memiliki peringkat bagus,

Coupon dates

Waktu dimana para penerbit obligasi membayar coupon kepada para pemegang obligasi. Di US dan UK serta Eropa, sebagian besar

obligasi adalah semi-annual yang berarti mereka membayar suatu

coupon setiap enam bulan sekali.

Pasar obligasi merupakan suatu pasar keuangan dimana partisipan

membeli dan menjual debt securities, yang biasanya dalam bentuk obligasi.

Referensi-referensi pasar obligasi mengacu kepada pasar obligasi negara karena

ukuran, likuiditas, rendahnya resiko kredit, dan sensitivitas terhadap tingkat suku

bunga. Karena hubungan yang berlawanan antara bond valuation dan tingkat suku bunga, pasar obligasi sering digunakan untuk mengindikasikan perubahan pada

tingkat suku bunga atau bentuk dari yield curve.

SecuritiesIndustry and Financial Markets Association mengklasifikasikan pasar obligasi yang lebih luas ke dalam lima spesifik pasar obligasi yaitu :

Perusahaan

Obligasi perusahaan merupakan obligasi yang diterbitkan oleh suatu

perusahaan. Hal ini merupakan obligasi yang diterbitkan oleh

perusahaan untuk meningkatkan jumlah dana atau modal dengan

tujuan untuk mengekspansi bisnis perusahaan tersebut.

Negara/Pemerintah

Obligasi negara merupakan obligasi yang diterbitkan oleh suatu

negara tersebut. Obligasi yang diterbitkan oleh pemerintah nasional

dalam mata uang asing secara normal lebih dikenal sebagai suatu

sovereign bonds. Obligasi negara pertama kali diterbitkan oleh pemerintah Inggris pada tahun 1693 untuk meningkatkan uang

dengan tujuan untuk membiayai perang melawan Perancis.

Agency

Agency debt merupakan suatu sekuriti, biasanya suatu obligasi, yang diterbitkan oleh suatu perwakilan sponsor pemerintah Amerika

Serikat. Penawaran oleh perwakilan ini didukung oleh pemerintah

tetapi tidak dijamin oleh pemerintah karena agen-agen tersebut

merupakan swasta. Agen-agen tersebut dibentuk untuk mengizinkan

beberapa orang tertentu untuk mengakses pembiayaan murah seperti

pelajar dan pembeli rumah. Beberapa penerbit terkemuka sekuriti

agen adalah Student Loan Marketing Association (Sallie Mae),

Federal National Mortgage Association (Fannie Mae) dan Federal Home Loan Mortgage Corporation (Freddie Mac). Sekuriti agen biasanya dibebaskan dari pajak lokal dan negara tetapi bukan federal tax.

Municipal

pemegang municipal bonds sering kali bebas dari pajak pendapatan federal dan dari pajak pendapatan negara bagian dimana obligasi

tersebut diterbitkan.

Untuk partisipan pasar yang memiliki obligasi, mengumpulkan coupon

dan menahan hingga maturity tidak berhubungan dengan volatilitas pasar, pokok dan bunga diterima berdasarkan jadwal yang telah ditetapkan sebelumnya. Tetapi

para partisipan yang membeli dan menjual obligasisebelum jatuh tempo terekspos

pada berbagai risiko, yang terpenting perubahan pada tingkat suku bunga. Ketika

tingkat suku bunga meningkat, nilai obligasi turun, karena penerbit baru

membayar keuntungan yang lebih tinggi. Sebaliknya ketika tingkat suku bunga

turun, nilai obligasi meningkat, karena penerbit yang baru membayar lebih

rendah. Hal ini merupakan konsep fundamental dari volatilitas pasar obligasi:

perubahan harga obligasiberbanding terbalik dengan perubahan pada tingkat suku

bunga. Fluktuasi pada tingkat suku bunga merupakan bagian dari kebijakan

moneter suatu negara dan volatilitas pasar obligasi merupakan respon terhadap

kebijakan moneter yang diharapkan dan perubahan perekonomian.

Menurut para ekonom, indikator-indikator ekonomi berlawanan dengan

data aktual yang dikeluarkan dan berkontribusi terhadap volatilitas. Konsensus

yang ketat umumnya direfleksikan pada harga obligasi dan terdapat pergerakan

kecil pada harga pasar setelah dikeluarkan pada on-line data. Jika economic release berbeda dari pandangan konsensus pasar biasanya mengalami pergerakan harga yang pesat karena partisipan menginterpretasikan data tersebut.

sesudah economic release. Obligasi yang diterbitkan oleh perusahaan maupun oleh pemerintah memiliki suatu penilaian atau rating tertentu yang menjelaskan

tingkat risiko dari obligasi yang dihadapi oleh investor. Adanya penilaian atas

risiko obligasi ini dikarenakan oleh investor ingin memastikan apakah kupon dan

pokok atas obligasi dapat diperolehnya sesuai jadwal dan dalam jumlah yang telah

ditentukan sesuai dengan ketentuan dan persyaratan obligasi tersebut. Untuk

melakukan riset mengenai hal ini sangat sulit dilakukan oleh individu oleh karena

itu investor umumnya memanfaatkan suatu lembaga jasa pemeringkat untuk

menentukan rating suatu institusi penerbit obligasi sehingga tingkat risiko dari

obligasi dapat diukur.

Tingkat risiko yang semakin tinggi dari suatu obligasi menjelaskan bahwa

obligasi tersebut memiliki rating yang rendah begitu pula sebaliknya tingkat risiko yang semakin rendah menjelaskan bahwa obligasi tersebut memiliki rating

yang tinggi. Tingkat yield suatu obligasi berbanding terbalik dengan rating dari suatu obligasi dimana hal ini dijelaskan bahwa semakin tinggi rating suatu obligasi maka tingkat yield obligasi tersebut rendah yang dikarenakan oleh tingkat risiko dari obligasi tersebut rendah begitupun sebaliknya.

Tingkatan rating obligasi bermacam-macam dari suatu lembaga pemeringkat ke lembaga pemeringkat yang lain. Contohnya adalah Moody’s

terendah. Dua lembaga ini merupakan lembaga pemeringkat yang diterima di

seluruh dunia.

2.2. Yield

Yield merupakan tingkat keuntungan yang diperoleh oleh para investor.

Yield obligasi terbagi menjadi dua jenis yaitu yield to maturity merupakan tingkat keuntungan dari investasi pada obligasi yang memiliki tingkat ketepatan yang

lebih tinggi dibandingkan dengan current yield. Sedangkan current yield

merupakan yield yang diukur dengan cara membagi tingkat kupon obligasi dengan harga beli obligasi tersebut. Selain itu yield to maturity juga merupakan tingkat diskon yang digunakan untuk mem-present value-kan cash flow obligasi di masa yang akan datang (baik itu kupon maupun pokok) sehingga sama dengan harga

belinya. Dan jenis yield ini merupakan yield yang sering digunakan dalam istilah sehari-hari dimana interpretasi lain dari yield adalah juga harga dari uang.

Adapun cara menghitung yield berdasarkan publikasi Departemen Keuangan Republik Indonesia ialah:

Currentyield

Current yield mengukur tingkat pendapatan pada saat ini berdasarkan tingkat bunga kupon yang diterima dengan harga pasar saat ini.

Obligasi negara seri FR0028 dengan tingkat kupon 10% dibeli pada

Current yield = ℎ

ℎ �

Current yield = = 10%

95% x

.1.000.000,−

.1.000.000,− = 10.526%

Dengan demikian, tingkat keuntungan investor sebenarnya adalah

sebesar 10.526% bukan 10% (kuponnya).

Yield to maturity

Yield to maturity mengukur tingkat pengembalian hasil investasi dari obligasi yang dipegang hingga masa jatuh temponya, termasuk

pendapatan dari bunga kupon yang diinvestasikan kembali pada

tingkat bunga yang besarnya sama dengan tingkat bunga kupon

tersebut (Fakhruddin, 2008). Yield to maturity dapat dihitung sebagai berikut:

YTM = C 1− 1 1+ + 1

1+

C = nominal pembayaran kupon semi-annually

N = jumlah periode (jumlah tahun dikali 2)

I = tingkat bunga periodik (i dibagi 2)

M = nominal saat jatuh tempo

Seorang investor membeli obligasi yang membayar bunga setiap

tahun sekali sebesar 5% dari nominalnya. Nominal obligasi sebesar

Rp. 1.000,-. Obligasi tersebut akan jatuh tempo tepat lima tahun

tersebut jika investor menghendaki yield to maturity 4%, 5%, atau 6%?

Jika yield to maturity 4%, maka harga obligasi (P):

P=5%∗1.000 1+4% +5%∗1.000 1+4% 2 +5%∗1.000 1+4% 3 +5%∗1.000 1+4% 4 +5%∗1.000 1+4% 5 +5%∗1.000 1+4% 6

= 1.054,52

Dengan demikian, investor harus membayar Rp. 1.054,52 untuk

memperoleh obligasi tersebut. Dengan perhitungan yang sama, jika

yield to maturity yang diharapkan adalah 5% dan 6% maka harganya secara berturut-turut adalah Rp.1000,- dan Rp.957,87.

Selain dari dua jenis yield diatas juga terdapat yield to call yang mengukur tingkat pengembalian hasil investasi atas obligasi yang dipegang hingga obligasi

tersebut dibeli kembali oleh penerbit obligasi tersebut. Perhitungan yield to call

berdasarkan kupon (coupon rate), jangka waktu hingga call, dan harga pasar (Fakhruddin, 2008).

Pergerakan yield obligasi dipengaruhi oleh beberapa faktor antara lain ekspektasi inflasi, persepsi risiko, kondisi likuiditas ekonomi, serta suku bunga

acuan bank sentral. Ekspektasi inflasi, persepsi risiko, kondisi likuiditas ekonomi,

serta suku bunga memiliki hubungan yang berbanding lurus atau positif dengan

besarnya tingkat yield suatu obligasi.

2.3. Obligasi Negara

Obligasi negara atau biasa disebut dengan obligasi pemerintah

(government bond) merupakan instrumen investasi yang diterbitkan oleh pemerintah suatu negara yang bertujuan sebagai sumber pembiayaan fiskal

pemerintah. Menurut laporan tahunan Bank Indonesia dalam Sasanti (2008)

obligasi negara diterbitkan dalam denominasi mata uang domestik maupun mata

uang asing yang biasa disebut dengan obligasi internasional (sovereign bond).

Obligasi negara merupakan obligasi yang memiliki tingkat risiko rendah

atau obligasi yang bebas risiko karena pemerintah dapat menaikkan pajak ataupun

mencetak uang guna melunasi pembayaran obligasinya pada saat jatuh tempo.

Terdapat catatan dimana obligasi pemerintah pernah mengalami gagal bayar

seperti yang terjadi pada pemerintah Rusia, walaupun ini sangat langka terjadi.

Di Indonesia menurut Departemen Keuangan Republik Indonesia dalam

publikasinya (2009) tentang mengenal surat utang negara menjelaskan bahwa

obligasi negara dikenal dengan Surat Utang Negara (SUN) yang merupakan surat

berharga negara yang berupa surat pengakuan utang dalam mata uang Rupiah

maupun valuta asing yang pembayaran bunga dan pokoknya oleh Negara

Republik Indonesia sesuai dengan masa berlakunya. Dasar hukum penerbitan

SUN dan pengelolaannya diatur dalam Undang-Undang Nomor 24 Tahun 2002

tentang Surat Utang Negara (SUN).

Tujuan dari penerbitan SUN adalah membiayai defisit APBN, menutupi

Sedangkan manfaat dari penerbitan SUN diharapkan dapat menggali potensi

pembiayaan APBN yang lebih besar dari investor pasar modal. Sebagai instrumen

investasi dengan menyediakan alternatif investasi yang relatif bebas risiko gagal

bayar dan memberikan peluang bagi investor dan pelaku investor untuk

melakukan diversifikasi portofolionya guna memperkecil risiko investasi. Sebagai

instrumen pasar keuangan, Surat Utang Negara dapat memperkuat stabilitas

sistem keuangan dan dapat dijadikan acuan (benchmark) bagi penentuan nilai instrumen keuangan lainnya.

Obligasi yang diterbitkan oleh pemerintah ada yang berupa Surat Utang

Negara (SUN) dalam rangka program penjaminan dan pembiayaan kredit

program, juga dalam bentuk obligasi negara dalam rangka rekapitalisasi

perbankan. Surat utang untuk program penjaminan dan kredit program bersifat

tidak dapat diperdagangkan (non-tradable) sedangkan dalam rangka rekapitalisasi perbankan (obligasi rekap) umumnya dapat diperdagangkan (tradable) kecuali

hedge bonds (Sasanti, 2008). Obligasi rekap yang diperdagangkan terbatas hanya pada jenis fixed ratebonds yang berseri dan jenis variable rate bonds berseri VR. Secara umum jenis SUN dalam publikasi Departemen Keuangan Republik

Indonesia mengenai mengenal surat utang negara dapat dibedakan sebagai

berikut:

Surat Perbendaharaan Negara (SPN) yaitu surat berharga negara yang

berjangka waktu sampai dengan 12 bulan dengan pembayaran bunga

secara diskonto. Di beberapa negara SPN lebih dikenal dengan

Obligasi Negara (ON), yaitu berjangka waktu lebih dari 12 bulan baik

dengan kupon atau tanpa kupon. Obligasi Negara dengan kupon

memiliki jadwal pembayaran kupon yang periodik (tiga bulan sekali

atau enam bulan sekali). Sementara Obligasi Negara tanpa kupon

tidak memiliki jadwal pembayaran kupon, dijual pada harga diskon

dan pokoknya akan dilunasi pada saat jatuh tempo.

Sukuk merupakan obligasi yang diterbitkan berdasarkan syariah

Islam. Sukuk dapat pula diartikan dengan Efek Syariah berupa

sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili

bagian penyertaan yang tidak terpisahkan atau tidak terbagi atas

kepemilikan aset berwujud tertentu, nilai manfaat dan jasa atas aset

proyek tertentu atau aktivitas investasi tertentu, atau kepemilikan atas

aset proyek tertentu atau aktivitas investasi tertentu.

Berdasarkan tingkat kuponnya Obligasi Negara dapat dibedakan menjadi

obligasi negara berbunga tetap, yaitu obligasi dengan tingkat bunga tetap setiap

periodenya (atau Fixed Rate Bonds) dan obligasi berbunga mengambang yaitu obligasi dengan tingkat bunga mengambang (atau Variable Rate Bonds) yang ditentukan berdasarkan suatu acuan tertentu seperti tingkat suku bunga SBI

(Sertifikat Bank Indonesia). Obligasi negara juga dapat dibedakan berdasarkan

denominasi mata uangnya. Pemerintah Indonesia saat ini menerbitkan dalam

Rupiah dan USD. Surat Utang Negara juga dapat diterbitkan dalam bentuk warkat

diterbitkan dalam bentuk tanpa warkat. Surat Utang Negara juga dapat diterbitkan

dalam bentuk yang dapat diperdagangkan maupun yang tidak dapat

diperdagangkan.

Adapun jenis-jenis obligasi yang diterbitkan oleh pemerintah Indonesia

adalah (Sasanti, 2008):

Obligasi seri FR (Fixed Rate) adalah obligasi yang memiliki kupon dengan

besaran tingkat bunga tetap, memiliki jangka waktu 3 sampai 10 tahun,

yang dibayarkan setiap enam bulan, obligasi ini bertujuan untuk

merekapitalisasi bank-bank dan meningkatkan CAR menjadi 4%.

Obligasi seri VR (Variable Rate) adalah obligasi yang besaran tingkat

bunga kuponnya sama dengan kisaran tingkat suku bunga acuan Sertifikat

Bank Indonesia (SBI) memiliki jangka waktu 3 sampai 10 tahun yang

dibayarkan setiap tiga bulan sekali yang bertujuan merekapitalisasi bank

dan meningkatkan CAR bank yang negatif menjadi 0%.

Obligasi pemerintah yang disebut HB (Hedge Bonds) yaitu obligasi yang

dikaitkan dengan nilai USD yang bertujuan untuk menutup risiko

kewajiban bank dalam valuta asing. Setiap triwulan dan pada saat jatuh

tempo pembayaran bunga, dilakukan indeksasi terhadap nilai nominal HB

atas dasar perkembangan Rupiah. Jenis HB ini tidak dapat

diperdagangkan.

ORI (Obligasi Ritel Indonesia) adalah obligasi negara yang dijual kepada