PENGARUH GUNCANGAN HARGA KEDELAI

INTERNASIONAL TERHADAP HARGA KEDELAI

DOMESTIK

KANTI RAHMILLAH

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Pengaruh Guncangan

Harga Kedelai Internasional terhadap Harga Kedelai Domestik adalah benar karya

saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa

pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau

dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah

disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis

ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut

Pertanian Bogor.

Bogor, Oktober 2013

Kanti Rahmillah

RINGKASAN

KANTI RAHMILLAH. Pengaruh Guncangan Harga Kedelai Internasional terhadap Harga Kedelai Domestik. (DEDI BUDIMAN HAKIM sebagai Ketua dan LUKYTAWATI ANGGRAENI sebagai Anggota Komisi Pembimbing).

Pangan merupakan kebutuhan dasar manuisa yang utama. Kurangnya pangan dapat berakibat pada ketidakstabilan sosial dan politik. Harga pangan yang berubah-ubah dapat berakibat terhadap risiko dan juga ketidakpastian yang dihadapi dalam proses pengambilan keputusan. Kedelai merupakan komoditas utama di Indonesia setelah beras dan jagung. Pertumbuhan produksi kedelai yang tidak secepat pertumbuhan permintaan, mengakibatkan peningkatan kuantitas impor. Tingginya impor menandakan adanya hubungan pasar dunia terhadap pasar domestik.

Adapun tujuan dalam studi ini adalah (1) Menganalisis hubungan jangka pendek antara harga kedelai internasional dengan harga kedelai domestik, (2) Menganalisis hubungan jangka panjang antara harga kedelai internasional dengan harga kedelai domestik, (3) Mengukur besar pengaruh guncangan harga kedelai internasional terhadap harga kedelai domestik.

Data yang digunakan dalam penelitian ini diperoleh dari Kementrian Perdagangan, Bank Indonesia, United States Departement of Agriculture (USDA),

Zhengzhou Commodity Exchange (CZCE). Harga kedelai internasional diwakili oleh harga USA (eksportir terbesar dunia) dan harga China (importir terbesar dunia). Data yang digunakan untuk penelitian ini adalah data sekunder dan bentuk datanya adalah time series bulanan dari periode 2009 sampai dengan 2012. penelitian ini menggunakan metode analisis VECM. Perangkat lunak yang digunakan dalam penelitian ini adalah Eviews 6.0.

Hasil dari studi ini adalah pada jangka pendek, harga kedelai internasional (USA dan China) tidak berpengaruh secara signifikan terhadap harga kedelai domestik. Variabel yang berpengaruh terhadap harga kedelai domestik pada jangka pendek adalah variabel harga kedelai itu sendiri. Pada jangka panjang, harga kedelai USA secara signifikan berpengaruh positif terhadap harga kedelai domestik dan nilai tukar riil secara signifikan berpengaruh negatif terhadap harga kedelai domestik. Adapun hasil analisis pass through dapat disimpulkan bahwa besar pengaruh guncangan harga kedelai internasional (harga kedelai USA) terhadap harga kedelai domestik adalah sebesar 1,6 persen.

SUMMARY

KANTI RAHMILLAH. The Influence of International Soybean Price Shock on Domestic Soybean Price. Supervised by DEDI BUDIMAN HAKIM and LUKYTAWATI ANGGRAENI.

Foods are primary human basic need. Lack of food supply could implicate on social and politic instability. The fluctuation of foods prices influence risk and uncertainty on decision making process. Soybean is primary commodity in Indonesia after rice and corn. The growth of soybean production is lower than its demand so it leads to increasing number of import. High number of imported soybean may indicate a correlation between international and domestic soybean price.

The objectives of this study are (1) to analyze the short term correlation between international soybean price and domestic soybean price, (2) to analyze the long term correlation between international soybean price and domestic soybean price, and (3) to determine the impact of international soybean price shock on domestic soybean price.

This study used data from Ministry of Trade, Bank of Indonesia (BI), United States Departement of Agriculture (USDA) and Zhengzhou Commodity Exchange (CZCE). International soybean price represented by USA soybean price (world largest exporter) and China soybean price (world largest importer). Those data above were secondary data in monthly time series form collected from 2009 until 2012. The method use in this study is Vector Correction Error Model (IRF, FEVD and pass trough). This study use Eviews 6.0 software.

Study show that in the short term, international soybean price (USA and

China) influence’s to domestic soybean price were not significant. In long term the USA soybean price has positive significant influence to domestic soybean prices. In contrast, the real exchange rate has negative significant influence. Pass trough analysis conclude that the impact of international soybean price (USA soybean price) shock on domestic soybean price was 1.6 percent.

© Hak Cipta Milik IPB, Tahun 2013

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

PENGARUH GUNCANGAN HARGA KEDELAI

INTERNASIONAL TERHADAP HARGA KEDELAI

DOMESTIK

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2013

Judul Tesis : Pengaruh Guncangan Harga Kedelai Internasional terhadap Harga Kedelai Domestik

Nama : Kanti Rahmillah NRP : H353100131

Disetujui oleh Komisi Pembimbing

Dr Ir Dedi Budiman Hakim, MEc Ketua

Dr Lukytawati Anggraeni, SP, MSi Anggota

Diketahui oleh

Ketua Program Studi Ilmu Ekonomi Pertanian

Dr Ir Sri Hartoyo, MS

Dekan Sekolah Pascasarjana

Dr Ir Dahrul Syah, MScAgr

PRAKATA

Puji syukur kehadirat Allah SWT atas kemudahan yang diberikan sehingga

karya ilmiah yang berjudul “Pengaruh Guncangan Harga Kedelai Internasional terhadap Harga Kedelai Domestik” ini dapat diselesaikan. Penelitian ini bertujuan untuk melihat pengaruh guncangan harga kedelai internasoional terhadap harga kedelai domestik.

Penulis banyak mendapatkan bantuan dan masukan selama penelitian hingga tersusunnya laporan penelitian. Penulis mengucapkan terima kasih kepada Bapak Dr Ir Dedi Budiman Hakim, MEc dan Ibu Dr Lukytawati Anggraeni, SP, MSi selaku ketua dan anggota komisi pembimbing atas arahan dan pembekalan ilmu serta wawasan selama penyusunan tesis.

Terimakasih saya ucapkan kepada pihak-pihak yang telah membantu proses penyusunan proposal ini, yaitu:

1. Dr Ir Sri Hartoyo, MS selaku Ketua Program Studi Ilmu Ekonomi Pertanian yang telah turut membantu kelancaran penyelesaian proposal ini, dan sebagai Penguji mewakili Mayor Ilmu Ekonomi Pertanian, serta Pimpinan Sidang yang telah memberikan kritik dan saran pada ujian tesis ini.

2. Dr Ir Ratna Winandi, MS selaku Penguji Luar Komisi yang telah memberikan kritik dan saran untuk perbaikan tesis ini.

3. Seluruh staf Mayor EPN yang selalu sabar dan menyediakan waktu untuk membantu penulis selama perkuliahan sampai penulis menyelesaikan studi. 4. Teman-teman EPN angkatan 2010 untuk kebersamaan dalam suka dan

duka serta semangat selama perkuliahan dan proses penulisan tesis.

5. Seluruh mahasiswa Program Studi Ekonomi Pertanian atas dukungan yang tulus dan sumbang saran yang positif.

Secara khusus dan dengan penuh rasa cinta kasih penulis ucapkan terima kasih yang tulus kepada suami tercinta Ginanjar Ibnu Abdullah dan si kecil Fikr Almustanir, juga kepada Ibunda Tati Khadijah dan Ayahanda Muhammad Koswara, serta adik-adikku Ali, Fatimah, Hasan dan Husen yang selalu mendorong dan mendoakan untuk keberhasilan penulis. Penulis berharap semoga hasil penelitian ini memberi manfaat bagi kita semua dan khususnya bagi penulis sebagai proses pembelajaran. Terima kasih.

DAFTAR ISI

DAFTAR TABEL xii

DAFTAR GAMBAR xii

DAFTAR LAMPIRAN xii

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup dan Keterbatasan Penelitian 6

2 TINJAUAN PUSTAKA 7

Perdagangan Internasional 7

Integrasi Pasar 9

Konsep Transmisi Harga 12

Analisis Pass Through 13

Kebijakan Tarif Impor Kedelai 13

Penelitian Terdahulu 15

Kerangka Pemikiran 16

Hipotesis Penelitian 17

3 METODE 17

Jenis dan Sumber Data 17

Metode Analisis Data 18

4 HASIL DAN PEMBAHASAN 23

Hasil dan Analisis Penelitian 23

Implikasi Kebijakan 33

5 SIMPULAN DAN SARAN 34

Simpulan 34

Saran 34

DAFTAR PUSTAKA 34

LAMPIRAN 36

DAFTAR TABEL

1 Jenis Sumber Data yang Digunakan dalam Penelitian 18

2 Uji Stasioneritas pada Level 24

3 Uji Stasioneritas pada First Difference 24

4 Hasil Pengujian Lag Optimal 25

5 Hasil Pengujian Stabilitas VAR 25

6 Analisis Kointegrasi 26

7 Hasil Estimasi VECM Jangka Pendek Dampak Guncangan Harga Kedelai Internasional terhadap Harga kedelai domestik 27 8 Hasil Estimasi VECM Jangka Panjang Dampak Guncangan Harga

Kedelai internasional terhadap harga kedelai domestik 28 9 Derajat Pass Through Harga Kedelai Domestik 32

DAFTAR GAMBAR

1 Indeks Harga Pangan Agregat (1990-2012) 1

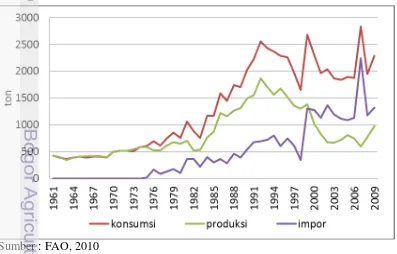

2 Perkembangan Produksi, Konsumsi dan Impor Kedelai Indonesia

Tahun 1961-2009 2

3 Harga Bulanan Kedelai USA, China dan Indonesia, Bulan Januari

2011-Juli 2012 4

4 Perkembangan Nilai Tukar Rupiah, Bulan Januari 2011-Juli 2012 5

5 Kurva Perdagangan Internasional 8

6 Kurva perdagangan antara Wilayah Potensial Surplus dan Wilayah

Potensial Defisit 12

7 Skema Kerangka Pemikiran Penelitian 17

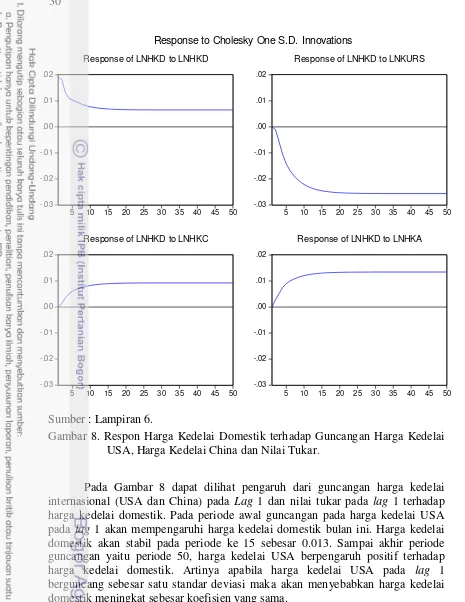

8 Respon Harga Kedelai Domestik terhadap Guncangan Harga Kedelai USA, Harga Kedelai China dan Nilai Tukar. 30

9 FEVD Harga Kedelai Domestik 32

DAFTAR LAMPIRAN

1 Pengujian Unit Root 36

2 Uji Lag Optimal 39

3 Pengujian Stabilitas VAR 40

4 Pengujian Kointegrasi 41

5 Hasil Vector Error Correction Estimates 42

6 Impulse Response Function ( IRF) 44

1

PENDAHULUAN

Latar Belakang

Perkembangan ekonomi global yang tidak menentu membuat fluktuasi harga komoditas berkontribusi pada terciptanya risiko-risiko ekonomi yang dapat menghambat upaya pemulihan kondisi global. Hal ini diperkuat oleh prediksi

World Bank pada awal tahun 2011 dalam Global Commodity Market Outlook

bahwa harga komoditas, khususnya komoditas dasar seperti pangan, logam, mineral, dan energi, secara umum cenderung akan mengalami penurunan harga sejak mencapai harga puncak pada awal 2011. Hal ini disebabkan oleh merosotnya kondisi ekonomi global yang ditandai dengan penurunan permintaan komoditas dan peningkatan sisi supply yang salah satunya ditunjang oleh peningkatan sisi investasi akibat kenaikan harga (Mboeik dan Rakhmindyarto, 2012).

Sumber: FAO, 2012

Gambar 1. Indeks Harga Pangan Agregat (1990-2012)

Pangan merupakan kebutuhan dasar manusia dan merupakan kebutuhan pertama yang harus diprioritaskan pemenuhannya. Ketidakcukupan pangan dapat berimplikasi pada instabilitas sosial dan politik. Peningkatan harga komoditas pangan akan berdampak pada naiknya angka inflasi dan selanjutnya menaikkan suku bunga. Peningkatan suku bunga tersebut akan berdampak pada lesunya sektor riil akibat menurunnya permintaan kredit untuk investasi. Lesunya sektor riil akan merusak sendi-sendi perekonomian negara seperti meningkatnya angka pengangguran dan kemiskinan yang mendorong merebaknya kriminalitas

2

sehingga ancaman instabilitas sosial dan politik menjadi resiko yang harus diterima (Zakiah, 2011).

Faktanya harga pangan dunia fluktuatif, terbukti pada realisasi Indeks Harga Pangan Internasional (FAO indeks harga makanan) menunjukkan bahwa kenaikan harga pangan internasional dimulai pada tahun 2005. Pertumbuhan indeks dirangsang oleh pertumbuhan harga kelompok sereal yang mencapai tingkat harga tertinggi dalam 30 tahun. Fluktuasi harga komoditas yang diduga sebagai pola baru dan diproyeksikan akan terus-menerus, setidaknya dalam jangka menengah. Komoditas pangan dalam negeri pun meningkat meskipun polanya berbeda dan perubahan cukup mendasar terjadi sepuluh tahun terakhir, yakni sejak reformasi (Sumaryanto, 2009).

Pemerintah maupun masyarakat berkepentingan terhadap harga komoditas pangan yang relatif stabil. Stabilisasi harga pangan perlu dilakukan agar pembangunan ekonomi berjalan lancar dan kondusif untuk mendukung terciptanya stabilitas sosial, politik dan keamanan. Harga pangan yang sangat berfluktuasi berimplikasi pada risiko dan ketidakpastian yang harus dihadapi dalam pengambilan keputusan. Komoditas pangan di Indonesia yang berfluktuasi harganya dan sering menjadi sorotan publik adalah beras, jagung, kedelai, tepung terigu, gula pasir, minyak goreng, bawang merah, cabai, telur, daging, dan susu (Sumaryanto, 2009).

Kedelai merupakan komoditas penting di Indonesia dan termasuk pangan utama setelah beras dan jagung. Kedelai juga merupakan bahan baku utama industri tempe, tahu dan kecap yang menggerakan perekonomian Indonesia. Rasanya yang disukai dan harga yang relatif murah, membuat masyarakat Indonesia kelas menengah kebawah memilih tempe dan tahu untuk memenuhi kebutuhan protein tubuhnya.

Sumber : FAO, 2010

3 Perkembangan produksi kedelai pernah mencapai puncaknya pada 1992, kemudian terus menunjukkan kecenderungan yang menurun (Gambar 2). Penurunan selama 11 tahun tersebut mencapai 125.34 persen. Hal tersebut disebabkan oleh luas lahan yang menurun, produktivitas yang rendah, akses modal yang sulit, teknologi yang rendah (Zakiah, 2011). Akibatnya luas tanam kedelai juga menurun. Hal tersebut dipicu oleh masuknya kedelai impor dengan harga murah, adanya kemudahan impor kedelai, serta bea masuk impor/tarif nol persen yang dimulai pada tahun 1998. Pada tahun 2005-2006 produksi mulai meningkat kembali namun sangat lambat. Produksi kembali turun pada tahun 2007-2008 dan mulai meningkat kembali pada tahun 2009.

Kebutuhan kedelai terus meningkat seiring dengan pertambahan penduduk, ditambah meningkatnya konsumsi per kapita terutama dalam bentuk olahan dan tumbuhnya industri pakan ternak (Siregar, 2003). Permintaan kedelai per kapita sejak periode 1970 sampai 1990 telah meningkat 160 persen. Sedangkan pada periode 1990-an sampai tahun 2010 tumbuh 2.92 persen per tahun (Zakiah, 2011). Konsumsi kedelai nasional menunjukkan kecenderungan yang terus meningkat, dan mencapai puncaknya pada tahun 2005 yaitu 2.62 juta ton. Pada tahun 1997 dan 1998 terjadi penurunan konsumsi disebabkan terjadinya krisis moneter (Zakiah, 2011).

Peningkatan konsumsi kedelai yang begitu pesat dan tidak dapat diimbangi oleh peningkatan produksi kedelai dalam negeri, mengakibatkan terciptanya kesenjangan. Kesenjangan itu ditutup dengan kedelai impor yang banyak menyita devisa. Sejak perdagangan kedelai lepas dari kontrol BULOG mulai tahun 1991 impor kedelai meningkat sangat pesat. Akibatnya untuk memenuhi permintaan dari konsumen kedelai yang sebagian besar adalah industri, Indonesia harus mengimpor kedelai. Jumlah kedelai yang diimpor pun menunjukkan kecenderungan yang semakin meningkat (Zakiah, 2011).

Pertumbuhan produksi yang tidak secepat pekembangan permintaan menuntut konsekuensi derasnya impor. Tingginya impor mengindikasikan adanya hubungan pasar dunia terhadap pasar domestik. Sehingga fluktuasi harga pangan dunia yang bergejolak bisa mengakibatkan guncangan harga pada pasar domestik (Zhao et al, 2010).

Perumusan Masalah

4

Namun pada kenyataannya, transmisi harga internasional ke tingkat domestik dan regional menunjukkan bahwa kemungkinan perubahan besarnya harga sangat bervariasi dalam setiap negara. Harga komoditas internasional adalah salah satu faktor yang mempengaruhi harga komoditas di tingkat domestik maupun regional. Adapun negara-negara dengan tingkat ketergantungan yang tinggi terhadap komoditas impor maka fluktuasi harga akan dipengaruhi oleh nilai tukar, kebijakan perdagangan, dan kebijakan lainnya (ADB, 2008). Negara-negara yang memiliki ketergantungan rendah terhadap impor maka harga komoditas akan ditentukan oleh penawaran dan permintaan, dan juga kebijakan subsidi serta insentif fiskal (World Bank, 2011).

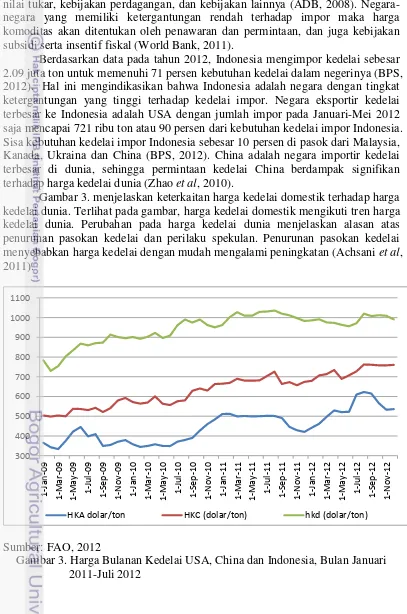

Berdasarkan data pada tahun 2012, Indonesia mengimpor kedelai sebesar 2.09 juta ton untuk memenuhi 71 persen kebutuhan kedelai dalam negerinya (BPS, 2012). Hal ini mengindikasikan bahwa Indonesia adalah negara dengan tingkat ketergantungan yang tinggi terhadap kedelai impor. Negara eksportir kedelai terbesar ke Indonesia adalah USA dengan jumlah impor pada Januari-Mei 2012 saja mencapai 721 ribu ton atau 90 persen dari kebutuhan kedelai impor Indonesia. Sisa kebutuhan kedelai impor Indonesia sebesar 10 persen di pasok dari Malaysia, Kanada, Ukraina dan China (BPS, 2012). China adalah negara importir kedelai terbesar di dunia, sehingga permintaan kedelai China berdampak signifikan terhadap harga kedelai dunia (Zhao et al, 2010).

Gambar 3. menjelaskan keterkaitan harga kedelai domestik terhadap harga kedelai dunia. Terlihat pada gambar, harga kedelai domestik mengikuti tren harga kedelai dunia. Perubahan pada harga kedelai dunia menjelaskan alasan atas penurunan pasokan kedelai dan perilaku spekulan. Penurunan pasokan kedelai menyebabkan harga kedelai dengan mudah mengalami peningkatan (Achsani et al, 2011).

Sumber: FAO, 2012

5

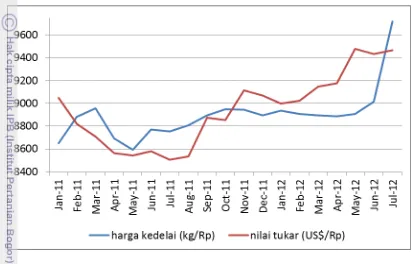

Pada Gambar 4 dijelaskan perkembangan nilai tukar Rupiah selama periode 1 Januari sampai dengan 15 April 2011. Terlihat pada gambar bahwa terdapat keterkaitan harga domestik dan nilai tukar serta terdapat hubungan yang kuat antara harga domestik dan nilai tukar. Semakin Rupiah terdepresi maka harga kedelai domestik semakin mengalami kenaikan. Penguatan nilai tukar Rupiah yang terjadi mendorong pemerintah untuk mengubah asumsi Rupiah.

Sumber: Bank Indonesia, 2012

Gambar 4. Perkembangan Nilai Tukar Rupiah, Bulan Januari 2011-Juli 2012 Pada bulan Januari 2011 sampai April 2011 nilai tukar Rupiah terhadap Dollar meningkat tajam, selanjutnya pada bulan April sampai Agustus 2011 Rupiah menguat terhadap Dollar dengan kekuatan yang lemah. Pada bulan Agustus nilai tukar Rupiah mulai melemah sampai bulan Juli tahun 2012. Fluktuasi rupiah yang terjadi di pasar uang merupakan dinamika perekonomian yang juga akan berpengaruh terhadap harga komoditas.

6

dilakukan penyesuaian terhadap tarif bea masuk atas impor barang berupa kacang kedelai.

Untuk meningkatkan efektivitas kebijakan dan program stabilisasi harga pangan dibutuhkan informasi yang lengkap mengenai perilaku harga komoditas yang bersangkutan. Mengacu pada kompleksitas masalah harga komoditas kedelai, serta berbagai tantangan yang terkandung di dalamnya, maka dapat dirumuskan permasalahannya sebagai berikut:

1. Bagaimana hubungan jangka pendek antara harga kedelai internasional dengan harga kedelai domestik

2. Bagaimana hubungan jangka panjang antara harga kedelai internasional dengan harga kedelai domestik

3. Berapa besar pengaruh guncangan harga kedelai internasional terhadap harga kedelai domestik

Tujuan Penelitian

Penelitian ini memiliki tujuan umum yaitu untuk menganalisis pengaruh harga kedelai internasional terhadap harga kedelai domestik

1. Menganalisis hubungan jangka pendek antara harga kedelai internasional dengan harga kedelai domestik

2. Menganalisis hubungan jangka panjang antara harga kedelai internasional dengan harga kedelai domestik

3. Mengukur besar pengaruh guncangan harga kedelai internasional terhadap harga kedelai domestik

Manfaat Penelitian

1. Memperoleh gambaran jelas mengenai pengaruh guncangan harga kedelai internasional terhadap harga kedelai domestik.

2. Bagi penulis dapat meningkatkan pengetahuan, wawasan dan memberikan pemahaman yang semakin mendalam tentang pengaruh perubahan harga kedelai internasional terhadap harga kedelai domestik.

3. Bagi pemerintah diharapkan dapat menjadi masukan dalam program stabilisasi harga komoditas kedelai.

Ruang Lingkup dan Keterbatasan Penelitian

Ruang lingkup penelitian ini adalah pengaruh guncangan harga kedelai internasional terhadap harga kedelai domestik. Analisis menggunakan data time series bulanan dari bulan Januari 2009 sampai Desember 2012. Metode yang digunakan untuk menentukan pengaruh guncangan harga kedelai internasional terhadap harga kedelai domestik adalah analisis VECM. Variabel yang digunakan dalam penelitian ini adalah harga kedelai domestik, harga kedelai USA, harga kedelai China, nilai tukar dan kebijakan.

7 alasan yaitu: 1) USA adalah negara dengan tingkat produksi kedelai tertinggi di dunia, 2) impor kedelai Indonesia sebesar 90 persen berasal dari kedelai USA, 3) China merupakan importir kedelai terbesar dunia. Kedua, tidak dilakukan pemisahan berdasarkan jenis kedelai. Ketiga, variabel produksi dan konsumsi kedelai domestik tidak dimasukan dalam model karena keterbatasan data.

Keempat, kebijakan yang digunakan adalah Peraturan Menteri Keuangan Republik Indonesia Nomor 135 yang dikeluarkan pada tanggal 25 Juli 2012.

2

TINJAUAN PUSTAKA

Perdagangan Internasional

Perdagangan internasional dapat didefinisikan sebagai perdagangan antar atau lintas negara, yang mencakup ekspor dan impor. Terdapat beberapa faktor yang mendorong timbulnya perdagangan internasional (ekspor-impor) suatu negara dengan negara lain, yaitu keinginan untuk memperluas pemasaran komoditi ekspor, memperbesar penerimaan bagi kegiatan pembangunan, adanya perbedaan penawaran permintaan antar negara.

Di banyak negara, perdagangan internasional menjadi salah satu faktor utama untuk meningkatkan GDP. Perdagangan internasional pun turut mendorong Industrialisasi, kemajuan transportasi, globalisasi, dan kehadiran perusahaan multinasional. Dibandingkan dengan perdagangan di dalam negeri, perdagangan internasional sangatlah rumit dan kompleks. Kerumitan tersebut antara lain disebabkan karena adanya batas-batas politik dan kenegaraan yang dapat menghambat perdagangan, misalnya dengan adanya bea, tarif, atau quota barang impor. Selain itu, kesulitan lainnya timbul karena adanya perbedaan budaya, bahasa, mata uang, taksiran dan timbangan, dan hukum dalam perdagangan.

Perdagangan internasional mendorong negara untuk menghasilkan produk produk terbaik dan sekaligus memungkinkan negara untuk mengimpor lebih banyak ragam barang dan jasa yang berasal dari seluruh dunia. Selain itu, perdagangan internasional dapat meningkatkan kesejahteraan semua negara melalui spesialisasi dalam produksi barang dan jasa yang memiliki keunggulan komparatif. Perdagangan internasional timbul karena adanya perbedaan harga relatif diantara negara. Perbedaan ini berasal dari perbedaan dalam biaya produksi yang disebabkan oleh:

1. Perbedaan-perbedaan dalam karunia Tuhan atas faktor produksi.

2. Perbedaan-perbedaan dalam tingkat teknologi yang menentukan intesitas faktor yang digunakan.

3. Perbedaan-perbedaan dalam efisiensi pemanfaatan faktor-faktor produksi. 4. Kurs valuta asing.

8

tersebut. Kebijakan perdagangan internasional membahas alasan-alasan dan pengaruh adanya hambatan-hambatan perdagangan, serta hal-hal yang menyangkut proteksionisme baru (Salvatore, 1997).

Kegiatan perdagangan internasional atau disebut sebagai kegiatan ekspor dan impor antar negara menyatakan bahwa suatu negara akan cenderung mengekspor barang-barang yang biaya produksi di dalam negerinya relatif lebih rendah dibandingkan dengan barang yang sama di luar negeri. Sebaliknya, suatu negara akan mengimpor barang-barang yang biaya produksi di dalam negerinya relatif lebih mahal dibandingkan dengan barang yang sama di luar negeri.

Gambarannya yaitu, suatu negara (misalnya negara A) akan cenderung mengekspor suatu komoditas ke negara lain (negara B) apabila harga domestik komoditas tersebut di negara A sebelum terjadi perdagangan internasional relatif lebih rendah dibandingkan dengan komoditas yang sama di negara B. Terjadinya harga yang relatif murah di negara A disebabkan karena adanya kelebihan penawaran, yaitu produksi domestik melebihi konsumsi domestik, sehingga memungkinkan negara A untuk menjual produksinya ke negara lain (negara B).

Di sisi lain, di negara B terjadi kelebihan permintaan, yaitu konsumsi domestik melebihi produksi domestik. Akibatnya harga komoditas tersebut di negara B relatif lebih tinggi dibandingkan dengan negara A. Akibat kelebihan permintaan tersebut, menyebabkan negara B berkeinginan untuk membeli komoditas bersangkutan yang harganya relatif lebih murah (negara A). Jadi, adanya perbedaan kebutuhan antar negara A dan B menyebabkan timbulnya perdagangan internasional antar kedua negara, dalam hal ini akan mengekspor kenegara B.

Negara A (pengekspor) Perdagangan Internasional Negara B (pengimpor)

Sumber : Salvatore (1997) HKC, NT, T dari horizon pertama sampai ke-n.

9 PB : Harga domestik di negara B (pengimpor) tanpa perdangangan

internasional.

OQB : Jumlah produk domestik yang diperdagangkan di negara B (pengimpor) tanpa perdagangan internasional.

M : Jumlah komoditi yang diimpor oleh negara B.

P* : Harga keseimbangan antara kedua negara setelah perdagangan internasional

OQ* : Keseimbangan penawaran dan permintaan antar kedua negara dimana jumlah yang diekspor (X) sama dengan jumlah yang diimpor (M).

Harga yang terjadi di pasar internasional merupakan harga keseimbangan antara penawaran dan permintaan dunia. Perubahan dalam produksi dunia akan mempengaruhi penawaran dunia, sedangkan perubahan dalam konsumsi dunia akan mempengaruhi permintaan dunia. Kedua perubahan tersebut pada akhirnya akan mempengaruhi harga dunia (Salvatore, 1997).

Dalam memenuhi kebutuhannya, suatu negara akan melakukan transaksi ekspor impor antar negara karena keterbatasan sumber daya dan ketidakterbatasan keinginan manusia. Ekspor akan mendatangkan keuntungan bagi negara produsen dan impor menyebabkan negara konsumen mengeluarkan hartanya kepada negara produsen. Semakin banyak produk yang unggul secara komparatif dibanding produk yang sama dari negara lain, semakin potensial produk tersebut akan mendatangkan keuntungan jika diekspor. Selisih positif ekspor terhadap impor (ekspor neto) akan menambah kekayaan suatu negara.

Integrasi Pasar

Harga merupakan sinyal utama yang menjadi arah bagi pengambilan keputusan produsen, konsumen dan dan pelaku pemasaran dalam pasar. Menurut Kohls dan Uhl (2002), harga merupakan hasil dari interaksi antara permintaan dan penawaran yang berlangsung pada pasar yang bersaing sempurna. Harga optimal akan terjadi dimana manfaat yang diperoleh oleh pembeli barang atau jasa tersebut sama dengan marginal cost dari penjual. Secara kuantitatif, cara yang dapat digunakan dalam penentuan harga komoditas tertentu dalam pasar adalah melalui analisis permintaan dan penawaran. Analisis ini juga merupakan alat peramalan kualitatif yang digunakan untuk melihat tren pada pasar bersaing.

10

Transmisi dan informasi yang berjalan antar pasar mengakibatkan harga komoditas tertentu bergerak secara bersama-sama pada beberapa pasar. Sistem pemasaran dikatakan berjalan efisien jika pasar menggunakan harga masa lalu (past price) secara tepat dalam penentuan harga saat ini (current price determination). Salah satu metode dalam analisis integrasi pasar adalah melalui metode kointegrasi dan model vektor koreksi galat (vector Error Correction Model/VECM). Metode ini dilakukan pada penelitian yang menggunakan data

time series yang tidak stasioner pada level, tetapi stasioner pada data diferensi dan terkointegrasi sehingga menunjukkan adanya hubungan jangka panjang antar variabelnya.

Hukum Persamaan Harga (Law of One Price)

Konsep persamaan harga adalah sebuah teori yang mengacu kepada keterkaitan harga komoditas tertentu yang diperdagangkan pada dua pasar atau lebih. Pada pasar yang efisien, seharusnya hanya ada satu harga dari suatu komoditas tertentu dan tidak dipengaruhi lokasi perdagangannya berlangsung. Menurut Kohls dan Uhl (2002), hukum persamaan harga muncul dari perilaku

profit-seeking dalam pemasaran dan perdagangan komoditas. Ketika terjadi kenaikan harga suatu komoditas pada pasar tujuan (pasar konsumen) maka perbedaan harga antara kedua pasar menjadi lebih besar dari biaya transfer. Hal ini dilihat oleh trader sebagai peluang untuk menaikkan profit sehingga pelaku perdagangan akan meningkatkan volume perdagangan dari pasar produsen. Sebagai respon dari adanya insentif profit, trader akan membeli komoditas di wilayah asalnya dengan harga yang lebih tinggi dan mengurangi harga pada pasar dimisalkan harga suatu komoditas pada dua pasar yang terpisah secara spasial adalah P

1t dan P2t dan biaya transfer dari pasar 1 ke pasar 2 adalah sebesar c, maka hubungan antara kedua harga tersebut adalah :

P1t = P2t+ c………(2.1)

Jika hubungan dua harga berlangsung menurut persamaan (2.1) diatas, maka kedua pasar tersebut terintegrasi sehingga dalam jangka panjang terdapat keseimbangan antara kedua harga. Meskipun demikian, dalam jangka pendek beberapa hal dapat terjadi yang menyebabkan hubungan antara kedua harga tersebut menyimpang dari kondisi diatas. Jika persamaan (2.1) menggambarkan hubungan harga yang memenuhi law of one price secara penuh, maka untuk hubungan antara dua harga yang berada dalam kondisi yang tidak sepenuhnya memenuhi law of one price adalah persamaan berikut:

P1t - P2t= λ c………(2.2)

11 Dengan demikian integrasi pasar dapat diinterpretasikan melalui pendekatan kointegrasi. Jika dua harga pada dua pasar yang terpisah secara spasial terkointegrasi maka kedua harga tersebut bertendensi untuk bergerak bersama-sama dalam jangka panjang menurut suatu perbersama-samaan linier. Dalam jangka pendek kedua harga mungkin bergerak sendiri-sendiri, sehingga guncangan pada satu pasar tidak langsung ditransmisikan ke pasar yang lain. Adanya arbitrase spasial menyebabkan penyimpangan yang terjadi pada jangka pendek akan dikembalikan kepada keseimbangan jangka panjangnya.

Dalam sebuah pasar, penyimpangan dari hukum satu harga harus bersifat sementara. Dalam kenyataanya, perbedaan harga seringkali berbeda dengan keseimbangan pada hukum satu harga, dimana nilai rasio harga suatu pasar dengan pasar lain ditambah biaya transfer lebih besar atau lebih kecil dari 1. Pada pasar yang efisien, hanya akan terjadi sedikit penyimpangan dari law of one price.

Terjadinya guncangan (shock) di suatu tempat membutuhkan waktu untuk didifusikan ke pasar yang lain. Seberapa lama penyimpangan terjadi salah satunya tergantung dari derajat kompetitif suatu pasar. Hal lain yang berpengaruh adalah kemajuan teknologi informasi. Pasar komoditas yang ditunjang transmisi informasi, inventori dan tidak adanya barrier to entry hanya mentoleransi penyimpangan yang pendek dan bersifat sementara.

Model Keseimbangan Spasial

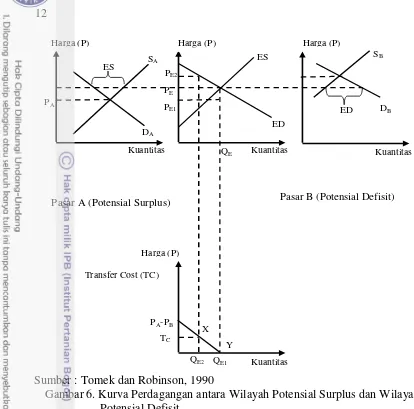

Tomek dan Robinson (1990) memperkenalkan suatu model untuk menggambarkan proses integrasi antara pasar yang mempunyai excess demand

dan pasar lain yang mengalami excess supply terhadap suatu komoditas tertentu. Melalui model ini dapat diduga harga yang terjadi pada masing-masing pasar dan jumlah komoditi yang diperdagangkan.

Perdagangan antar pasar yang berpotensi mengalami defisit dan pasar yang berpotensi mengalami surplus dianalisa dengan pendekatan kurva penawaran dan permintaan dari masing-masing wilayah (Gambar 6). Kurva excess supply pasar A dan kurva excess demand pasar B dapat berubah sesuai perubahan permintaan dan penawaran pada masing-masing pasar. Jika diasumsikan tidak ada biaya transfer dan biaya lain-lain dalam perdagangan antara pasar A dan pasar B, maka kuantitas perdagangan dari pasar A ke pasar B adalah sebesar Q

E1 dengan tingkat harga sebesar P

E. Volume perdagangan (XY) antara pasar A dan pasar B akan semakin menurun jika biaya transfer (TC) semakin besar. Jika biaya transfer lebih besar dari P

B – PA maka perdagangan antara pasar A dengan pasar B tidak akan berlangsung.

Adanya hambatan perdagangan baik yang berupa hambatan tarif dan non tarif akan memperbesar biaya transfer. Jika biaya transfer melebihi selisih harga P

12

Sumber : Tomek dan Robinson, 1990

Gambar 6. Kurva Perdagangan antara Wilayah Potensial Surplus dan Wilayah Potensial Defisit

Konsep Transmisi Harga

Perubahan harga pada suatu pasar dapat mempengaruhi efisiensi alokasi sumber daya. Transmisi perubahan harga dari suatu pasar ke pasar yang lain menyebabkan terjadinya integrasi antar pasar, baik secara vertikal maupun horizontal. Transmisi harga merupakan sebuah proses dimana perubahan harga pada suatu pasar akan diteruskan dan direspon oleh pasar lain, baik secara vertikal (antara tingkatan dalam satu supply chain), antar pasar yang terpisah secara spasial, maupun transmisi harga yang bersifat cross product (transmisi harga suatu komoditas dengan komoditas yang berbeda tetapi terkait dalam satu lini produksi).

Analisis transmisi harga vertikal dilakukan untuk menguji hubungan antar harga pada tingkatan yang berbeda dalam sebuah supply chain. Transmisi harga vertikal dapat menggambarkan perilaku persaingan harga dalam pasar yang merefleksikan efisiensi pelaku pasar pada setiap tingkatan dalam melaksanakan fungsinya.

Transmisi harga horizontal berlangsung antara pasar yang terpisah secara geografis, baik antar negara maupun antar wilayah dalam suatu wilayah negara. Studi mengenai transmisi harga horizontal menjadi semakin penting karena globalisasi perdagangan yang menyebabkan perekeonomian semakin terbuka

DA

Pasar A (Potensial Surplus) Pasar B (Potensial Defisit)

13 sehingga gejolak harga dunia akan ditransmisikan kepada harga domestik, atau gejolak harga yang terjadi pada negara pengekspor akan ditransmisikan kepada pasar di negara pengimpor. Informasi mengenai transmisi harga horizontal untuk komoditas yang bersifat pokok akan bermanfaat dalam pengambilan kebijakan yang terkait stabilisasi harga komoditas tersebut.

Pada pasar yang terintegrasi, perubahan harga pada salah satu pasar akan ditransmisikan secara langsung dan penuh kepada harga pada pasar yang lain. Hal ini sesuai dengan law of one price. Sebaliknya jika perubahan harga tidak langsung ditransmisikan, tetapi setelah beberapa waktu, maka transmisi tidak berlangsung penuh pada jangka pendek, namun baru akan penuh dalam jangka panjang sebagaimana implikasi kondisi arbitrase. Perbedaan transmisi harga antara jangka panjang dan jangka pendek serta kecepatan penyesuaian harga menuju keseimbangan jangka panjangnya penting untuk mengetahui derajat integrasi antar pasar pada jangka pendek (Rapsomanikis et al, 2004). Proses transmisi harga dari satu pasar ke pasar lainnya memperlihatkan kecenderungan terjadinya transmisi yang asimetris (asymmetric price transmission). Sangat jarang transmisi harga berlangsung secara simetris.

Analisis Pass Through

Analisis efek perubahan (pass-through effect analysis) umumnya digunakan untuk mengetahui efek perubahan nilai tukar terhadap perubahan tingkat harga, baik harga ekspor-impor maupun harga di tingkat konsumen. Pass-through effect akan menimbulkan efek langsung dan tidak langsung (direct and indirect pass through effect). Svensson (2000) mengembangkan model pengaruh lintasan kurs terhadap perekonomian. Analisis yang dilakukan oleh Svensson menyatakan bahwa pengaruh lintasan kurs terhadap perekonomian data melalui efek langsung maupun tidak langsung. Perubahan nilai tukar akan berpengaruh langsung terhadap inflasi melalui perubahan harga barang-barang impor merupakan jalur yang terjadi pada efek langsung (direct pass through), sedangkan jalur yang terjadi pada efek tidak langsung, perubahan nilai tukar akan mempengaruhi melalui jalur output, yaitu melalui perubahan permintaan agregat dan penawaran agregat.

Dampak tidak langsung lintasan kurs dapat dilihat dari pergerakan nilai tukar. Nilai tukar akan mempengaruhi tingkat harga domestik melalui guncangan permintaan dan penawaran agregat. Secara teoritis, jalur tidak langsung biasanya melalui transmisi demand pull, yaitu ketika kenaikan harga luar negeri ataupun kenaikan mata uang asing terhadap Rupiah mengakibatkan kenaikan pendapatan eksportir dalam negeri. Hasil akhirnya adalah akan meningkatkan permintaan eksportir terhadap barang dan jasa di dalam negeri.

Kebijakan Tarif Impor Kedelai

14

kedelai lokal. Pengenaan tarif untuk kedelai impor Indonesia dikenal dengan tarif

ad-valorem. Dimana pajak yang dikenakan berdasarkan angka persentase tertentu dari nilai barang-barang yang diimpor (misalnya, Indonesia memungut tarif 10 persen atas total nilai impor kedelai).

Tarif impor kedelai dimulai sejak tahun 1974 sampai 1982 sebesar 30 persen. Pada tahun 1983 sampai 1993 tarif impor kedelai diturunkan menjadi 10 persen, kemudian pada tahun 1994 sampai 1996 tarif diturunkan kembali menjadi 5 persen dan pada tahun 1997 menjadi 2.5 persen. Selanjutnya, berdasarkan Surat Keputusan Menteri Keuangan Nomor 543/KMK-01/1997 ditetapkan mulai 1 Januari 1998 terhadap importir kedelai yang dilakukan oleh importir umum dikenakan bea masuk 20 persen. Namun, berdasarkan Keputusan Menteri Nomor 444/KMK.01/1998 terhitung 29 September 1998, tarif bea masuk kedelai impor dihilangkan menjadi 0 persen sampai tahun 2003 sesuai dengan kesepakatan IMF yang tertuang dalam LOI (Letter of Intent), dimana Indonesia wajib sepenuhnya mematuhi ketentuan yang lebih berat dari ketentuan WTO, seperti penghapusan monopoli impor kedelai yang semula dilakukan oleh BULOG diubah menjadi dilakukan oleh importir umum dan penurunan tarif bea masuk yang semula 20 persen menjadi setinggi-tingginya 5 persen. Ketentuan ini berlaku bagi barang impor yang dokumen pemberitahuan impor barangnya (PIB) telah mendapat nomor pendaftaran dari kantor pelayanan Ditjen Bea dan Cukai. Alasan pemerintah menerapkan tarif rendah adalah untuk memenuhi kebutuhan kedelai dalam negeri. Namun, kebijakan tersebut justru memberikan dampak memacu peningkatan impor kedelai dari USA, China, Argentina dan Brazil dalam jumlah besar dan mempengaruhi kestabilan harga kedelai domestik. Sebaliknya, harga kedelai di tingkat petani menjadi turun dan industri pengolahan kedelai dapat menikmati murahnya kedelai impor dengan kualitas pasokan yang lebih menjamin kontinuitas produknya. Dampak yang lebih buruk lagi adalah akan mempengaruhi motivasi petani produsen untuk menanam kedelai yang berakibat pada menurunya produksi kedelai nasional. Maka melalui keputusan Menteri Keuangan No. 557/KMK.01/2003 tentang perubahan tarif bea masuk dan penyempurnaan klasifikasi atas impor untuk beberapa produk tertentu maka diputuskan bahwa tarif bea masuk kedelai menjadi 15 persen. Keputusan tersebut dilakukan untuk mengantisipasi kekurangan stok kedelai di dalam negeri, peningkatan konsumsi dan semakin tingginya harga kedelai di dalam negeri.

15 sejak tahun 2010, tarif impor kedelai diperbaharui kembali menjadi 10 persen. Penerapan tarif impor kedelai sebesar 10 persen ini tidak mengurangi ketergantungan terhadap impor kedelai Indonesia. Impor kedelai pada tahun 2010 justru meningkat jika dibandingkan dengan tahun sebelumnya.

Pada tahun 2011, Kementrian Keuangan menerbitkan Peraturan Menteri Keuangan (PMK) No 13/PMK. 011/2011 yang menetapkan tarif bea masuk kedelai dan tepung terigu 0 persen sejak 31 Maret 2011 hingga 31 Desember 2011. Dengan demikian setiap impor kedelai dan tepung terigu dibebaskan dari pungutan bea masuk hingga 31 Desember 2011. Seperti halnya tahun 2008, penurunan tariff impor kedelai sampai 0 persen ini tidak hanya dilakukan untuk menjaga kestabilan harga kedelai dalam negeri tapi juga sebagai antisipasi dampak yang lebih parah akibat kenaikan harga kedelai internasional. Dampak lain yang ditimbulkan adalah impor kedelai Indonesia justru semakin meningkat dengan penetapan tarif impor kedelai 0 persen jika dibandingkan dengan tahun sebelumnya sementara produksi kedelai nasional terus menurun. Oleh karena itu, sejak tanggal 1 Januari 2012 dalam PMK No 13/PMK.011/ 2011 Pasal 2 Ayat 2 ditetapkan tarif bea masuk kedelai kembali dinaikkan menjadi 5 persen. Langkah ini dilakukan untuk mendukung program swasembada kedelai pada tahun 2014.

Penelitian Terdahulu

Harri et al. (2009) dalam penelitiannya yang berjudul “ The Relationship between Oil, Exchange rate, and Commodity Prices” dengan menggunakan VAR Model menemukan bahwa nilai tukar mempengaruhi harga komoditas (minyak jagung, kapas dan kedelai) dari waktu ke waktu.

Nuryati et al (2009) dalam penelitiannya yang berjudul Faktor Penentu Instabilitas Harga Produk Berbasis Impor (Kedelai dan Gula) dengan menggunakan VAR VECM menemukan bahwa Faktor-faktor yang mempengaruhi stabilitas harga kedelai domestik adalah shock harga kedelai sendiri, harga kedelai internasional, serta kuantitas impor kedelai. Sementara, shock dari produksi, konsumsi, harga BBM serta laju harga pangan masih relatif kecil. Lebih jauh dalam penelitiannya Nuryati et. al. menemukan bahwa dalam jangka panjang kointegrasi harga internasional dengan harga komoditi berbasis impor relatif sangat kuat

Hernandez (2012) dalam penelitiannya yang berjudul ”Factors Influencing Price Volatility on Soybean Futures Prices” dengan menggunakan VAR VECM menemukan bahwa harga kedelai China berjangka dipengaruhi oleh konsumsi kedelai China, harga minyak dan indeks komoditas yang tersedia bagi investor.

Zhao et al. (2010) dalam penelitiannya yang berjudul “ Impact on the Chinese Soybean Markets From International Prices Volatility: Empirical Study Based on VEC Model “ menganalisis dampak harga internasional terhadap pasar

16

Kerangka Pemikiran

Fluktuasi ekonomi global yang terjadi di dunia mempengaruhi fluktuasi ekonomi domestik. Perkembangan ekonomi yang tidak menentu ini membuat fluktuasi komoditas berkontribusi pada terciptanya risiko-risiko ekonomi yang mampu menghambat upaya pemulihan ekonomi global dan juga ekonomi domestik. Fluktuasi ekonomi global mempengaruhi fluktuasi harga komoditas, termasuk komoditas pangan. Fluktuasi harga pangan dunia bisa berdampak pada fluktuasi harga pangan domestik.

Pangan merupakan kebutuhan dasar manusia dan merupakan kebutuhan pertama yang harus diprioritaskan pemenuhannya, gejolak harga pangan yang tinggi mengakibatkan kesejahteraan masyarakat menurun. Kedelai merupakan komoditas penghasil protein yang penting dan diminati oleh banyak kalangan, khususnya di Indonesia. Sehingga stabilitas harga kedelai domestik harus senantiasa dijaga.

Komoditas pangan kedelai di Indonesia mempunyai tingkat ketergantungan yang tinggi terhadap dunia, terlihat dari 71 persen kebutuhan nasional dipasok dari kedelai impor. Hal demikian dapat menyebabkan fluktuasi harga kedelai dipengaruhi oleh fluktuasi harga kedelai internasional. Salah satu faktor yang menyebabkan tingginya impor kedelai ke Indonesia adalah nilai tukar rupiah yang melemah terhadap dollar.

17

Hipotesis Penelitian

1. Pada jangka pendek variabel yang berpengaruh secara signifikan adalah harga kedelai domestik itu sendiri.

2. Pada jangka panjang variabel yang mempengaruhi harga kedelai domestik adalah harga kedelai internasional, nilai tukar dan kebijakan tarif.

3

METODE

Jenis dan Sumber Data

Data yang digunakan untuk penelitian ini adalah data sekunder dan bentuk datanya adalah time series bulanan dari periode Januari 2009 sampai Desember 2012. Jenis data yang akan digunakan dengan besaran dan sumbernya disajikan pada Tabel 1.

Fluktuasi Ekonomi Global

Nilai Tukar Harga

Kedelai Internasional

Kebijakan Harga Kedelai

Domestik Produksi

kedelai Konsumsi

Kedelai

Stabilitas Harga

= Variabel yang dibahas Harga

Kedelai USA Harga Kedelai

China

Impor Kedelai

18

Tabel 1. Jenis Sumber Data yang Digunakan dalam Penelitian

No Nama Variabel Satuan Simbol Sumber

Kemendag : Kementrian Perdagangan BI : Bank Indonesia

USDA : United States Departement of Agriculture

CZCE : Zhengzhou Commodity Exchange

PMK : Peraturan Menteri Keuangan

Metode Analisis Data

Data time series pada umumnya tidak stasioner pada level. Jika data tidak stasioner di level namun stasioner pada proses diferensi data, maka harus diuji apakah data mempunyai hubungan dalam jangka panjang atau tidak dengan melakukan uji kointegrasi. Apabila terdapat kointegrasi, maka model yang digunakan adalah model Vector Error Correction Model (VECM). Model VECM merupakan model VAR yang terestriksi (restricted VAR). Adanya kointegrasi menunjukkan adanya hubungan jangka panjang antar variabel di dalam sistem VAR. Salah satu tujuan penelitian adalah mengetahui hubungan jangka panjang antara harga kedelai internasional dengan harga kedelai domestik. Oleh karena itu, penelitian ini menggunakan analisis VECM. Perangkat lunak yang digunakan dalam penelitian ini adalah Eviews 6.0.

Vector Autoregression (VAR)

VAR adalah suatu sistem persamaan yang memperlihatkan setiap peubah sebagai fungsi linier dari konstanta dan nilai lag (lampau) dari peubah itu sendiri serta nilai lag dari peubah lain yang ada dalam sistem. Peubah penjelas dalamVAR meliputi nilai lag seluruh peubah tak bebas dalam sistem. Pada metode VAR, variabel eksogen dan endogen tidak dapat dibedakan secara apriori.

Keunggulan metode VAR dibandingkan dengan metode ekonometri konvensional adalah (Firdaus, 2011):

1. Mengembangkan model secara bersamaan di dalam suatu sistem yang kompleks (multivariate), sehingga dapat menangkap hubungan keseluruhan variabel di dalam persamaan itu.

2. Uji VAR yang multivariate bisa menghindarkan parameter yang bias akibat tidak dimasukannya variabel yang relevan.

3. Uji VAR dapat mendeteksi hubungan antar variabel di dalam sistem persamaan, dengan menjadikan seluruh variabel sebagai endogen.

19 terutama pada persamaan simultan,sehingga menghindari penafsiran yang salah.

Selain memiliki kelebihan, metode VAR juga memiliki kelemahan, adapun beberapa kelemahan yang dimiliki model VAR antara lain:

1. Model VAR lebih bersifat teori karena tidak memanfaatkan informasi atau teori terdahulu.

2. Mengingat tujuan utama model VAR untuk peramalan, maka model VAR kurang cocok untuk menganalisis kebijakan.

3. Tantangan terberat VAR adalah pemilihan banyaknya lag yang digunakan dalam persamaan juga dapat menimbulkan permasalahan dalam proses estimasi.

4. Semua variabel yang digunakan dalam model VAR harus stasioner. 5. Koefisien dalam estimasi VAR sulit untuk diinterpretasikan.

Pemodelan VAR adalah bentuk pemodelan yang digunakan untuk

multivariate time series. Model VAR menjadikan semua variabel bersifat endogen. Spesifikasi model VAR meliputi pemilihan variabel dan banyaknya selang (lag) yang digunakan dalam model. Sesuai dengan (Firdaus, 2011) variabel yang digunakan dalam persamaan VAR dipilih berdasarkan teori ekonomi yang relevan. Pemilihan selang optimal kemudian akan menggunakan kriteria informasi seperti

Akaike information criterion (AIC), Schwarz information criterion (SC), Hannan-Quinn information criterion (HQ).

Model VAR secara matematis dapat diwakili oleh (Enders, 2004):

Xt = t + ∑ + ut ...(3.1)

Xt adalah vektor dari variabel-variabel endogen berdimensi (n x 1), t adalahvektor dari variabel-variabel eksogen termasuk di dalamnya konstanta (intercept) dan tren, Ai adalah matriks-matriks koefisien berdimensi (n x n), dan ut adalah vektor dari residual-residual yang secara kontemporer berkorelasi tetapi tidak berkorelasi dengan nilai lag mereka sendiri dan juga tidak berkorelasi dengan seluruh variabel yang ada dalam sisi kanan persamaan di atas.

Uji Stasioneritas Data

20

banyak adalah dengan augmented Dicky Fuller (ADF) test. Misalkan model persamaan time series sebagai berikut( Pasaribu 2003):

yt= ρyt-1 + εt...(3.2)

ρ adalah parameter yang akan diestimasi dan ε diasumsikan white noise

dimana variabel yang digunakan tersebut memiliki mean dan variance yang konstan dan kovarian sama dengan nol. Jika |ρ| ≥ 1, maka y adalah variabel yang tidak stasioner, dan varian dari y akan meningkat sejalan dengan peningkatan waktu dan cenderung untuk tak berhingga. Jika |ρ| < 1, maka y adalah variabel yang stasioner. Hipotesis trend stationarity dapat dievaluasi dengan menguji apakah nilai absolut dari ρ betul-betul kecil dari satu. Pengujian umum terhadap hipotesis diatas adalah:

H0 :ρ= 1 dan hipotesis alternatif H1: ρ<1.

Kemudian dengan mengurangi kedua sisi persamaan (3.5) dengan yt-1 didapat persamaan:

∆yt = αyt-1 + εt ...(3.3) Dimana ∆ mengidentifikasikan perbedaan pertama, sedangkan α=ρ-1,

sehingga hipotesis nol menjadi H0: α=0, sedangkan hipotesis alternatif menjadi H1: α<1. Sedangkan model umum dari ADF yang digunakan dalam penelitian ini adalah sebagai berikut (Pasaribu 2003):

∆yt = k +αyt-1 + c1 ∆yt-2 + ...+ cp∆yt-p + β trend + εt...(3.4) Jika nilai t-statistik ADF lebih kecil dari t-statistik kritis MacKinnon maka keputusannya adalah menolak H0 yang menyatakan bahwa data tidak stasioner atau dengan kata lain data bersifat stasioner.

Penetapan Lag Optimal

Uji lag optimal dilakukan untuk mengetahui berapa jumlah lag yang sesuai untuk model. Penetapan tingkat lag optimal dapat dilakukan dengan menggunakan fungsi kriteria informasi sebagai berikut: (a) Kriteria uji likelihood ratio (LR); (b) final prediction error (FPE); (c) Akaike information criterion

(AIC); (d) Schwartz information criterion (SIC); dan (e) Hannan_Quinn criterion

(HQ).

Penentuan lag optimal dalam analisis VAR sangat penting dilakukan karena variabel endogen dari variabel endogen dalam sistem persamaan akan digunakan sebagai variabel eksogen (Enders 2004). Pengujian panjang lag

optimal ini berguna untuk menghilangkan masalah autokorelasi dalam sistem VAR. Dalam penelitian ini digunakan semua kriteria informasi untuk menentukan

21

Uji Kointegrasi

Salah satu asumsi yang harus dipenuhi dalam VAR adalah semua peubah tak bebas bersifat stasioner. Apabila data tidak stasioner, maka perlu dilakukan uji kointegrasi, dimana jika data yang tidak stasioner terkointegrasi, maka kombinasi linier antar variabel-variabel dalam sistem akan bersifat stasioner, sehingga dapat diperoleh sistem persamaan jangka panjang yang stabil (Enders 2004). Suatu deret waktu dikatakan terintegrasi pada lag ke-d atau I(d) jika datatesebut bersifat stasioner setelah pendiferensian sebanyak d kali. Peubah-peubah tidak stasioner yang terintegrasi pada tingkat yang sama dapat membentuk kombinasi linier yang bersifar stasioner. Komponen dari vektor yt dikatakan terkointegrasi jika ada vektor β= (β1, β2,...,βn) sehingga kombinasi linier βyt bersifat stasioner, dengan syarat ada unsur matriks β bernilai tidak sama dengan nol. Vektor β dinamakan vektor kointegrasi. Rank kointegrasi (r) dari vector adalah banyaknya vektor kointegrasi yang saling bebas. Nilai (r) dapat diketahui melalui uji Johansen. Hipotesisnya adalah:

H0= rank ≤ r H1 = rank > r

Apabila rank kointegrasi lebih besar dari nol, maka model yang digunakan adalah VECM dan apabila rank kointegrasi sama dengan nol, maka model yang digunakan adalah VAR dengan pendiferensian sampai lag ke d. Adanya hubungan kointegrasi dalam sebuah sistem persamaan mengimplikasikan bahwa dalam sistem tersebut terdapat Error Correction Model yang menggambarkan adanya dinamisasi jangka pendek secara konsisten dengan hubungan jangka panjangnya.

Vector Error Correction Model (VECM)

VECM merupakan bentuk VAR yang terestriksi. Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner pada level namun terkointegrasi. VECM kemudian memanfaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya. VECM sering disebut sebagai desain VAR bagi series non stasioner yang memiliki hubungan kointegrasi.

Spesifikasi VECM merestriksi hubungan jangka panjang variabel-variabel endogen agar konvergen ke dalam hubungan kointegrasinya, namun tetap membiarkan keadaan dinamisasi jangka pendek. Istilah kointegrasi dikenal juga sebagai error, karena deviasi terhadap keseimbangan jangka panjang dikoreksi secara bertahap melalui series parsial penyesuaian jangka pendek.VECM standar didapat dari model VAR dikurangi dengan xt-1. Persamaan matematis ditunjukkan oleh persamaan berikut (Achsani dan Nababan, 2007):

∆Xt = t+ ∏ Xt-1 + ∑ + ut ...(3.5)

Π dan Γ adalah fungsi dari Ai, matriks Π bisa didekomposisi kedalam 2

matriks berdimensi (n x r) α dan β; Π = α βT, dimana α disebut matriks

22

Impuls Response Function (IRF)

IRF menunjukkan bagaimana respon dari setiap variabel endogen sepanjang waktu terhadap kejutan dari variabel itu sendiri dan variabel endogen lainnya. IRF digunakan untuk melihat pengaruh kontemporer dari sebuah variabel depen dan jika mendapatkan guncangan atau inovasi dari variabel independen sebesar satu standar deviasi. Vector autoregression dapat pula direpresentasikan sebagai suatu vector moving average (VMA):

∑ ...(3.6)

Keterangan =[

]

Keempat koefisien Ø11(i), Ø12(i), Ø21(i), dan Ø22(i) merupakan impuls

response function. Hasil IRF tersebut sangat sensitif terhadap pengurutan (ordering) variabel yang digunakan dalam perhitungan. Pengurutan variabel yang didasarkan pada faktorisasi cholesky. Variabel yang memiliki nilai prediksi terhadap variabel lain diletakkan di depan berdampingan satu sama lainnya.Variabel yang tidak memiliki nilai prediksi terhadap variabel lain diletakkan paling belakang. Dalam penelitian ini yang akan diteliti adalah pengaruh nilai tukar, harga kedelai internasional (USA dan China), dan kebijakan terhadap harga kedelai domestik.

Forecast Error Variance Decomposition (FEVD)

FEVD adalah metode yang dapat digunakan untuk melihat bagaimana perubahan dalam suatu variabel makro ditunjukkan oleh perubahan variance error

yang dipengaruhi oleh variabel-variabel lainnya. Metode ini dapat melihat juga kekuatan dan kelemahan dari masing-masing variabel dalam mempengaruhi variabel lainnya pada kurun waktu yang panjang (how long/how persistent). Dekomposisi varianmerinci varian dari error peramalan (forecast) menjadi komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Melalui perhitungan persentase squared prediction error k-tahap kedepan dari sebuah variabel akibat inovasi dalam variabel-variabel lain, dapat dilihat seberapa besar error peramalan variabel tersebut disebabkan oleh variable itu sendiri dan variabel-variabel lainnya.

Derajat Pass-Through

23 Persamaan matematis penghitungan derajat pass-through adalah sebagai berikut: HKC, NT, T dari horizon pertama sampai ke-n

4

HASIL DAN PEMBAHASAN

Sebelum memasuki tahapan analisis model VECM, maka sebelumnya dilakukan pengujian-pengujian pra estimasi. Pengujian-pengujian tersebut meliputi uji akar unit (unit root test), pengujian stabilitas VAR dan pengujian lag

optimal. Pengujian-pengujian ini penting karena dalam model multi variate time series kebanyakan data yang digunakan mengandung akar unit sehingga akan membuat hasil estimasi menjadi semu dan tidak valid (Gujarati, 1997)

Hasil dan Analisis Penelitian

Stasioneritas Data

Uji kestasioneran data merupakan tahap yang penting dalam menganalisis data time series untuk melihat ada tidaknya akar unit yang terkandung diantara variabel sehingga hubungan antar variabel dalam persamaan menjadi valid dan tidak menghasilkan regresi semu (spurious regression). Regresi semu adalah situasi dimana hasil regresi menunjukkan koefisien regresi yang signifikan dalam statistik dan nilai koefisien determinasi yang tinggi namun hubungan antara variabel didalam model tidak saling berhubungan. Data yang tidak mengandung akar unit atau bersifat stasioner mengandung ragam yang tidak terlalu besar dan memiliki kecenderungan untuk mendekati nilai rata-ratanya. Sedangkan data yang tidak stasioner atau mengandung akar unit akan menghasilkan regresi semu.

24

Tabel 2. Uji Stasioneritas pada Level

No Variabel

ADF STATISTIC

Hasil Probability

1 Harga kedelai Domestik 0.2162 Tidak stasioner

2 Harga kedelai USA 0.4089 Tidak stasioner

3 Kedelai China 0.0671 Tidak stasioner

4 Nilai tukar riil 0.1420 Tidak stasioner

Sumber : Lampiran 1

Tabel 2 menunjukkan bahwa seluruh variabel tidak stasioner pada level. Ketidakstasioneran dapat dilihat dari probability semua variabel yang lebih besar dari pada nilai kritis 5 persen. Karena semua variabel tidak stasioner pada level, maka dilakukan pengujian stasioneritas data pada first difference untuk menghindari adanya spurious regression. Tabel 3 menunjukkan hasil uji stasioneritas semua variabel pada first difference.

Tabel 3. Uji Stasioneritas pada First Difference

No Variabel

ADF STATISTIC

Hasil

Probability

1 Harga kedelai Domestik 0.0000 Stasioner

2 Harga kedelai USA 0.0001 Stasioner

3 Kedelai China 0.0000 Stasioner

4 Nilai tukar riil 0.0001 Stasioner

Sumber : Lampiran 1

Setelah dilakukan pengujian pada first difference, diperoleh hasil bahwa semua variabel stasioner pada taraf nyata 5 persen. Nilai probabilitas lebih kecil daripada nilai kritis 5 persen sehingga semua variabel stasioner pada derajat yang sama yaitu derajat integrasi satu. Data yang tidak stasioner seringkali menunjukkan hubungan ketidakseimbangan dalam jangka pendek, tetapi ada kecenderungan terjadinya hubungan keseimbangan dalam jangka panjang. Untuk mengetahui ada tidaknya hubungan jangka panjang di dalam variabel perlu dilakukan uji kointegrasi. Oleh karena itu, untuk menganalisis informasi jangka panjang akan digunakan data level sehingga model VAR akan dikombinasikan dengan model koreksi kesalahan menjadi VECM.

Penentuan Lag Optimal

25 autokorelasi dalam sistem VAR, sehingga dengan digunakannya lag optimal diharapkan masalah autokorelasi tidak muncul lagi.

Tabel 4. Hasil Pengujian Lag Optimal

Lag LogL LR FPE AIC SC HQ

0 285.7347 NA 1.98e-12 -12.76067 -12.55792 -12.68548

1 463.7880 307.5466* 1.90e-15* -19.71764* -18.50115* -19.26650*

2 480.9085 25.68066 2.84e-15 -19.35948 -17.12924 -18.53240

3 501.7992 26.58823 3.86e-15 -19.17269 -15.92871 -17.96967

4 523.5054 22.69284 5.74e-15 -19.02297 -14.76525 -17.44400

Sumber : Lampiran 2.

Keterangan : angka yang bertanda * menunjukkan posisi lag optimal

Penetapan lag optimal menggunakan nilai dari likelihood ratio (LR), final prediction error (FPE), Akaike information criterion (AIC), Schwartz information criterion (SC), dan Hannan-Quin criterion (HQ). Besarnya lag yang terpilih adalah lag yang terpendek. Tabel 5 menunjukkan bahwa semua kriteria yang ada memberikan hasil lag terpendek pada lag pertama. Oleh karena itu, lag yang dipilih adalah lag pertama. Masing-masing lag ini akan digunakan pada persamaan VAR sebagai lag optimal.

Pengujian Stabilitas VAR

Langkah pengujian yang selanjutnya adalah pengujian stabilitas VAR. VAR yang dikombinasikan dengan model koreksi kesalahan harus stabil agar

impulse response function (IRF) dan forecasting error variance decomposition

(FEVD) menjadi valid. Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polinomial atau dikenal dengan roots of characteristic polinomial. Jika semua akar dari fungsi polinomial tersebut berada di dalam

unitcircle atau jika nilai absolutnya <1 maka model VAR tersebut dianggap stabil. Hasil pengujian yang ditunjukkan pada Tabel 5 menunjukkan bahwa persamaan VAR memiliki nilai modulus kurang dari satu, sehingga dapat disimpulkan bahwa model VAR yang dibentuk sudah stabil pada lag optimalnya.

Tabel 5. Hasil Pengujian Stabilitas VAR

Root Modulus

0.947137 - 0.062938i 0.949225

0.947137 + 0.062938i 0.949225

0.740524 0.740524

0.650237 - 0.110042i 0.659483

0.650237 + 0.110042i 0.659483

26

Analisis Kointegrasi

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang tidak stasioner terkointegrasi atau tidak. Konsep kointegrasi adalah kombinasi linear dari dua atau lebih variabel yang tidak stasioner akan menghasilkan variabel yang stasioner. Kombinasi linear ini dikenal dengan istilah persamaan kointegrasi dan dapat diinterpretasikan sebagai hubungan keseimbangan jangka panjang diantara variabel. Jika trace statistic > critical value, maka persamaan tersebut terkointegrasi. Dengan demikian H0 = non-kointegrasi dengan hipotesis alternatifnya H1 = kointegrasi. Jika trace statistic >critical value, maka kita tolak H0 atau terima H1 yang artinya terjadi kointegrasi. Setelah jumlah persamaan yang terkointegrasi telah diketahui maka tahapan analisis dilanjutkan dengan analisis

Vector Error Correction Model (VECM).

Persamaan kointegrasi dapat memiliki intercepts dan deterministic trends. Terdapat lima asumsi deterministic trend dalam uji kointegrasi untuk menentukan pilihan trend yang digunakan bisa dilihat dari hasil summary, serta pilihan lag

yang digunakan adalah lag optimal. Pemilihan asumsi dengan summary

disesuaikan berdasarkan kriteria informasi AIC dan SC, dan kemudian dipilih salah satu.Uji kointegrasi dilakukan melalui Johansen Cointegration Test.

Tabel 6. Analisis Kointegrasi

Hypothesized Trace 0.05

No. of CE(s) Statistic Critical Value

None * 81.87745 69.81889

At most 1 * 48.86204 47.85613

At most 2 23.36987 29.79707

At most 3 4.877558 15.49471

At most 4 0.511080 3.841466

Cetak tebal menunjukan Trace Statistics >5 persen critical value dan terjadi kointegrasi

Sumber : Lampiran 4.

Hasil uji kointegrasi menunjukkan bahwa terdapat kointegrasi antar variabel, artinya secara multi variate terdapat persamaan linier jangka panjang yang dikandung dalam model. Tabel 7 menunjukkan bahwa dampak guncangan harga kedelai internasional terhadap harga kedelai domestik dengan nilai trace statistic terdapat dua rank kointegrasi pada taraf 5 persen. Jumlah rank ini digunakan sebagai model koreksi kesalahan yang akan dimasukkan ke dalam model VAR menjadi VECM.

Estimasi Vector Error Correction Model

Hubungan Persamaan Jangka Pendek

27 kedelai domestik (HKD) sedangkan variabel independennya adalah harga kedealai domestik pada lag 1, harga kedelai China (HKC) pada lag 1, harga kedelai USA (HKA) pada lag 1, nilai tukar riil (KURS) pada lag 1 dan kebijakan (dummy) pada

lag 1. Hasil estimasi VECM jangka pendek pada Tabel 7 menunjukkan hubungan persamaan jangka pendek dampak guncangan perubahan harga kedelai internasional terhadap perubahan harga kedelai domestik

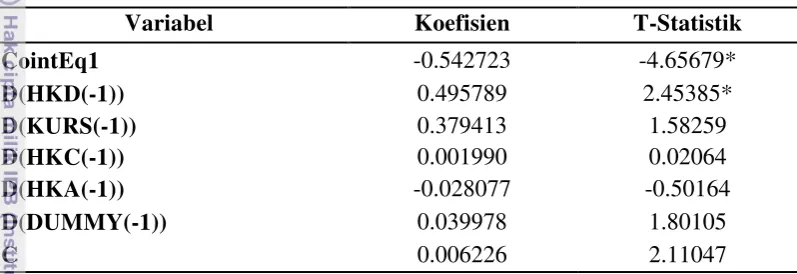

Tabel 7. Hasil Estimasi VECM Jangka Pendek Dampak Guncangan Harga Kedelai Internasional terhadap Harga Kedelai Domestik

Variabel Koefisien T-Statistik

Variabel yang berpengaruh signifikan pada perubahan harga kedelai domestik dalam jangka pendek adalah harga kedelai domestik itu sendiri pada lag

1 dengan taraf nyata 5 persen. Terdapat hubungan yang positif antara variabel harga kedelai domestik dengan harga kedelai domestik itu sendiri pada lag 1. Hal ini terlihat dari koefisien harga kedelai domestik itu sendiri pada lag 1 dalam estimasi sebesar 0.49 persen. Hal ini berarti setiap terjadi kenaikan 1 persen harga kedelai domestik satu bulan sebelumnya akan menaikan harga kedelai domestik sebesar 0.49 persen pada bulan ini. Kondisi ini menunjukkan bahwa harga kedelai domestik bulan ini menentukan harga kedelai domestik bulan berikutnya.

Transmisi dan informasi yang berjalan antar pasar mengakibatkan harga komoditas tertentu bergerak secara bersama-sama pada beberapa pasar. Sistem pemasaran dikatakan berjalan efisien jika pasar menggunakan harga masa lalu (past price) secara tepat dalam penentuan harga saat ini (current price determination). Salah satu metode dalam analisis integrasi pasar adalah melalui metode kointegrasi dan model vektor koreksi galat (vector Error Correction Model/VECM).

Adapun riset yang mendukung hasil penelitian ini adalah riset yang dilakukan oleh Nuryati et al (2009) dalam penelitiannya yang berjudul “Faktor

Penentu Instabilitas Harga Produk Berbasis Impor (Kedelai dan Gula)“ dengan menggunakan VECM menemukan bahwa faktor-faktor yang mempengaruhi stabilitas harga kedelai domestik adalah harga kedelai itu sendiri, harga kedelai internasional, serta kuantitas impor kedelai.