PERAN KOPERASI SIMPAN PINJAM DALAM

PERKEMBANGAN UMKM AGRIBISNIS

DI BOGOR

(Studi Kasus Kospin Jasa Bogor)

SKRIPSI

Oleh :

SUSI FITRIA SARI H 34086089

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

RINGKASAN EKSEKUTIF

SUSI FITRIA SARI. Peran Koperasi Simpan Pinjam Dalam Perkembangan UMKM Agribisnis di Bogor (Studi Kasus Kospin Jasa Bogor). Skripsi. Departemen Agribisnis, Fakultas Ekonomi Manajemen, Institut Pertanian Bogor (Dibawah bimbingan LUKMAN M BAGA).

Kemiskinan dan pengangguran merupakan masalah besar bagi Indonesia. Sebagai Negara agraris dengan kekayaan alam yang melimpah harusnya Indonesia mampu mengatasi permasalahan kemiskinan dan pengangguran yang ada. Hal ini dikarenakan kemiskinan dan pengangguran akan berdampak pada perkembangan perekonomian Indonesia. Badan Pusat Statistik (2007) menjelaskan jumlah pengangguran di Indonesia meningkat dari 5.813.000 jiwa pada tahun 2000 meningkat menjadi 11.104.693 jiwa pada tahun 2006. Peningkatan pengangguran ini mengakibatkan meningkatnya kemiskinan yang ada di Indonesia.

Bogor sebagai salah satu kota yang ada di Jawa Barat merupakan daerah dengan penduduk miskin terbanyak, yaitu sekitar 1.105.156 jiwa atau sekitar 24,68 persen dari jumlah masyarakat Bogor. Salah satu cara pemerintah Bogor untuk mengurangi kemiskinan adalah mengembangkan Usaha Mikro, Kecil, dan Menengah (UMKM). Sektor UMKM diharapkan lebih produktif dalam penyerapan tenaga kerja dan pemerataan pendapatan sekaligus memperkokoh perekonomian nasional.

Data Dinas Perindustrian, Perdagangan, dan Koperasi (Disperindagkop) tahun 2007 menjelaskan bahwa jumlah UMKM Bogor terus meningkat. Hal ini terlihat dari tahun 2000 jumlah UMKM yang ada hanya 15.498 unit menjadi 31. 831 unit pada tahun 2006.

Kospin Jasa sebagai salah satu pihak non perbankan juga berperan dalam pemberian kredit untuk perkembangan UMKM. Sejak Kospin Jasa Bogor berdiri pada tahun 2006, sudah delapan puluh UMKM yang menjadi anggota Kospin Jasa Bogor. Akan tetapi, dalam pelaksanaan pemberian kredit, Kospin Jasa tidak selalu memperhatikan prosedur dan faktor-faktor dalam pemberian kredit tersebut. Kospin Jasa selalu mencairkan tiap pengajuan kredit yang dilakukan oleh anggotanya. Hal ini membuat Kospin Jasa tidak mengetahui secara pasti manfaat yang diperoleh oleh Kospin Jasa dan UMKM penerima kredit.

Tujuan penelitian ini adalah (1) Mengetahui sistem penyaluran kredit yang diterapkan Kospin Jasa kepada UMKM (2) Menganalisis pendapatan yang dapat diperoleh UMKM dari penyaluran kredit yang diberikan Kospin Jasa pada sektor UMKM. Penentuan lokasi penelitian dilakukan dengan sengaja dengan responden yang didapatkan dari informasi Kepala Bagian Personalia Kospin Jasa Bogor. Responden terdiri dari dua puluh UMKM yang bergerak pada sektor agribisnis anggota Kospin Jasa penerima kredit.

mengajukan permohonan kredit dan yang dijadikan jaminan. Jika setelah dilakukan analisis dan hasilnya baik maka pihak Komite akan memberikan keputusan pinjaman. Jika keputusan pinjaman telah diberikan maka pihak komite akan melakukan pencairan kredit dan mempersiapkan kredit dengan administrasi pinjamannya.

Manfaat dari pemberian kredit yang dilakukan Kospin Jasa terlihat pada peningkatan pendapatan yang diterima UMKM sebelum dan sesudah menerima kredit. Secara keseluruhan, pemberian kredit yang dilakukan Kospin Jasa memang memberikan manfaat yang besar bagi pelaku usaha. Pendapatan total meningkat yaitu dari sebesar Rp 712.102.500 sebelum kredit menjadi Rp 1.803.260.000 setelah kredit. Selain itu, peningkatan pendapatan juga berpengaruh pada nilai R/C ratio, dimana saat sebelum menerima kredit R/C ratio hanya sebesar 1,50 meningkat menjadi 1,83, Akan tetapi, Kospin Jasa akan lebih efektif dan efisien jika memberikan kredit pada UMKM dengan jenis usaha pengolahan, karena nilai R/C rationya meningkat sebesar 11,69 persen setelah menerima kredit. Berbeda dengan pemberian kredit pada usaha budidaya, nilai R/C ratio menurun sebesar 4,13 persen walaupun pendapatannya meningkat.

UMKM dalam bidang usaha pengolahan yang diberikan bantuan kredit akan lebih berkembang di daerah Bogor, sehingga diharapkan mampu membantu dalam usaha pemerintah untuk menurunkan tingkat pengangguran dan angka kemiskinan yang terjadi di Bogor dan Kospin Jasa terus mampu memberikan bantuan kredit sebagai peran dalam perkembangan UMKM di Bogor.

PERAN KOPERASI SIMPAN PINJAM DALAM

PERKEMBANGAN UMKM AGRIBISNIS

DI BOGOR

(Studi Kasus Kospin Jasa Bogor)

SUSI FITRIA SARI H34086089

SKRIPSI

Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul : Peran Koperasi Simpan Pinjam Dalam Perkembanga UMKM Agribisnis Di Bogor (Studi Kasus Kospin Jasa

Bogor)

Nama : Susi Fitria Sari

NRP : H34086089

Disetujui, Dosen Pembimbing

Ir. Lukman M. Baga, MA.Ec NIP. 191640220198903 1001

Diketahui,

Ketua Departemen Agribisnis Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Dr. Ir. Nunung Kusnadi, Ms NIP. 19580908198403 1002

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Peran Koperasi Simpan Pinjam Dalam Perkembangan UMKM Agribisnis Di Bogor

(Studi Kasus Kospin Jasa Bogor) adalah benar karya sendiri dan belum

diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber

informasi yang berasal atau dikutip dari karya yang diterbitkan maupun

tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan

dicantumkan dalam bentuk daftar pustaka dibagian akhir skripsi ini.

Bogor, Februari 2011

RIWAYAT HIDUP

Penulis lahir di Curup, Bengkulu pada tanggal 18 Juni 1985. Penulis adalah anak kedua dari tiga bersaudara pasangan Bapak Marto Effendi, SH dan Ibunda Farida Iriani.

KATA PENGANTAR

Puji syukur kepada Allah SWT atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Peran Koperasi Simpan Pinjam Dalam Perkembangan UMKM di Bogor (Studi Kasus Kospin Jasa Bogor)”.

Penelitian ini bertujuan untuk menganalisis manfaat yang diperoleh UMKM agribisnis anggota Kospin Jasa setelah menerima bantuan kredit, guna mengembangkan usahanya dan mengatasi masalah kemiskinan dan pengangguran. Selain itu, skripsi ini juga menganalisis mengenai hubungan antara karakteristik responden dengan perubahan pendapatan yang diperoleh UMKM setelah menerima kredit dari Kospin Jasa Bogor. Skripsi ini merupakan hasil maksimal yang dapat dikerjakan oleh penulis.

Bogor, Februari 2011

UCAPAN TERIMA KASIH

Sebagai bentuk rasa syukur atas karunia yang diberikan Allah SWT, penulis mengucapkan terima kasih dan penghargaan pada pihak yang telah membantu penulis sehingga penulisan skripsi ini dapat terselesaikan yaitu kepada: 1. Ir. Lukman M. Baga, MA. Ec. Selaku dosen pembimbing yang telah memberikan bimbingan, pengarahan, serta saran mulai dari persiapan proposal sampai penulisan dan penyelesaian skripsi ini.

2. Dr. Ir. Ratna Winandi, MS dan Ir. Juniar Atmakusuma, MS selaku dosen penguji pada sidang penulis yang telah memberikan kritik serta saran yang membangun untuk perbaikan skripsi ini.

3. Bapak Subekti, selaku Kepala Personalia Kospin Jasa Bogor yang telah memberikan bimbingan, masukan, dan informasi yang berguna dalam penyelesaian skripsi ini.

4. Seluruh karyawan Kospin Jasa Bogor yang telah membantu penulis dalam kelancaran pengambilan data dan penyelesaian skripsi.

5. Mama, Papa, Dank, Adek Etta, dan seluruh keluarga di Bengkulu yang selalu mengiringi dengan doa dan memberikan semangat dalam tiap usaha penulis untuk menyelesaikan skripsi.

6. Seluruh staf dosen dan Sekretariat Program Penyelenggaraan Khusus Ekstensi Agribisnis atas bantuan dan kerjasamanya selama mengikuti proses belajar di Program Penyelengaraan Khusus Agribisnis.

7. Irwan, Nanda, Yona, Lybia, Dimas, Alfera, Resty dan teman-teman di AGB yang telah memberikan bantuan, dukungan, dan semangat sehingga penulis dapat menyelesaikan skripsi tepat pada waktunya.

8. Mbak Ipe, Bowo, Ulil, Raka, Suparman, Aji, Abah dan seluruh staf validasi PT SEHATI yang selalu memberikan pengertiannya selama penulis menyelesaikan skripsi.

Bogor, Februari 2011

DAFTAR ISI

1.5 Ruang Lingkup Penelitian ... 8

II. TINJAUAN PUSTAKA ... 9

5.4 Sistem Penyaluran Kredit Pada Kospin Jasa………. 36

VI. ANALISIS PENDAPATAN ANGGOTA ... 43

6.1 Pendapatan UMKM Berdasarkan Jenis Usaha ... 47

6.2 Pendapatan UMKM Berdasarkan Usia Pengusaha ... 51

6.3 Pendapatan UMKM Berdasarkan Pendidikan Terakhir ... 53

6.5 Pendapatan UMKM Berdasarkan Jenis Agunan ... 57

6.6 Pendapatan UMKM Berdasarkan Jarak Lokasi Usaha ... 59

6.7 Pendapatan UMKM Berdasarkan Skala Usaha... 61

6.8 Pengembangan UMKM Agribisnis Anggota Kospin Jasa ... 66

VII. KESIMPULAN DAN SARAN ... 68

7.1 Kesimpulan ... 68

7.2 Saran ... 69

DAFTAR PUSTAKA ... 71

DAFTAR TABEL

Nomor Halaman

1. Jumlah dan Persentase Penduduk Miskin di Indonesia Menurut

Daerah Tahun 2000-Maret 2009………. 2

2. Jumlah Pengangguran di Indonesia Tahun 2000-Februari 2007.. 2

3. Jumlah UMKM dan Penyerapan Tenaga Kerja UMKM Di Indonesia Tahun 2000-2006……….. 3

4. Jumlah UMKM di Bogor Tahun 2000-2006………... 4

5. Sepuluh Koperasi Terbaik dan Terefisien di Indonesia... 6

6. Hasil Penelitian Terdahulu... 21

7. Susunan Pengurus Kospin Jasa Tahun 1974……… 33

8. Susunan Pengurus Kospin Jasa Tahun 2008……… 35

9. Klasifikasi Jumlah Pinjaman per 31 Desember 2008………….. 39

10. Karakteristik Responden………... 45

11. Rincian Penerimaan UMKM Sebelum dan Sesudah Menerima Kredit Berdasarkan Jenis Usaha……… 47

12. Rincian Biaya yang Harus Dikeluarkan UMKM Sebelum dan Sesudah Menerima Kredit Berdasarkan Jenis Usaha... 48

13. Rincian Pendapatan UMKM Sebelum dan Sesudah Menerima Kredit……….. 48

14. Rincian Penerimaan UMKM Sebelum dan Sesudah Menerima Kredit Berdasarkan Usia ……… 52

15. Rincian Biaya yang Harus Dikeluarkan UMKM Sebelum dan Sesudah Menerima Kredit Berdasarkan Usia... 52

16. Rincian Pendapatan UMKM Sebelum dan Sesudah Menerima Kredit Berdasarkan Usia Pengusaha... 53

17. Rincian Penerimaan UMKM Sebelum dan Sesudah Menerima Kredit Berdasarkan Pendidikan Terakhir ……….. 54

Sesudah Menerima Kredit Berdasarkan Pendidikan Terakhir... 54

19. Rincian Pendapatan UMKM Sebelum dan Sesudah Menerima

Kredit Berdasarkan Pendidikan Terakhir... 55

20. Rincian Penerimaan UMKM Sebelum dan Sesudah Menerima

Kredit Berdasarkan Lama Usaha………. 56

21. Rincian Biaya yang Harus Dikeluarkan UMKM Sebelum dan

Sesudah Menerima Kredit Berdasarkan Lama Usaha ………... 56

22. Rincian Pendapatan UMKM Sebelum dan Sesudah Menerima

Kredit Berdasarkan Lama Usaha... 57

23. Rincian Penerimaan UMKM Sebelum dan Sesudah Menerima

Kredit Berdasarkan Jenis Agunan……….. 58

24. Rincian Biaya yang Harus Dikeluarkan UMKM Sebelum dan

Sesudah Menerima Kredit Berdasarkan Jenis Agunan... 58 25. Rincian Pendapatan UMKM Sebelum dan Sesudah Menerima

Kredit Berdasarkan Jenis Agunan... 59

26. Rincian Penerimaan UMKM Sebelum dan Sesudah Menerima

Kredit Berdasarkan Jarak Lokasi Usaha... 60 27. Rincian Biaya yang Harus Dikeluarkan UMKM Sebelum dan

Sesudah Menerima Kredit Berdasarkan Jarak Lokasi Usaha.... 60

28. Rincian Pendapatan UMKM Sebelum dan Sesudah Menerima

Kredit Berdasarkan Jarak Lokasi Usaha……… 61

29. Rincian Penerimaan UMKM Sebelum dan Sesudah Menerima

Kredit Berdasarkan Skala Usaha……… 62

30. Rincian Biaya yang Harus Dikeluarkan UMKM Sebelum dan

Sesudah Menerima Kredit Berdasarkan Skala Usaha... 62

31. Rincian Pendapatan UMKM Sebelum dan Sesudah Menerima

Kredit Berdasarkan Skala Usaha……….... 63

DAFTAR GAMBAR

Nomor Halaman

1. Kerangka Pemikiran Operasional Peran Kospin Jasa dalam

Perkembangan UMKM di Bogor……….... 25

DAFTAR LAMPIRAN

Nomor Halaman

1. Rincian Responden Berdasarkan Karakteristik ... 73 2. Rincian Perhitungan Output dan Biaya Masing-Masing Jenis

Usaha Sebelum dan Sesudah Kredit Per Tahun ... 74

BAB I

PENDAHULUAN

1.1. Latar Belakang

Indonesia sebagai salah satu negara berkembang dengan kekayaan alam yang melimpah, tetap tidak terlepas dari permasalahan kemiskinan dan pengangguran. Kemiskinan merupakan suatu kondisi kekurangan dari kehidupan, khususnya dari aspek konsumsi, pendapatan, dan kebutuhan sosial. Sedangkan pengangguran adalah banyaknya usia produktif yang tidak mendapatkan pekerjaan atau tidak memiliki pekerjaan. Kemiskinan dan pengangguran merupakan permasalahan semua pihak baik dari pemerintahan sampai kepada tiap individu masyarakat.

Kemiskinan dan pengangguran akan berdampak pada perekonomian suatu negara secara keseluruhan. Tingkat pengangguran dan kemiskinan yang tinggi akan menghambat pertumbuhan ekonomi dan mempercepat naiknya angka kriminal di suatu Negara atau daerah. Dampak lain dari kemiskinan dan pengangguran adalah angka kematian yang akan terus meningkat karena kurang terpenuhinya kebutuhan gizi dalam suatu masyarakat. Oleh karena itu, kemiskinan dan pengangguran harus diatasi oleh tiap Negara termasuk Indonesia agar mampu meningkatkan kesejahteraan masyarakat Indonesia secara keseluruhan.

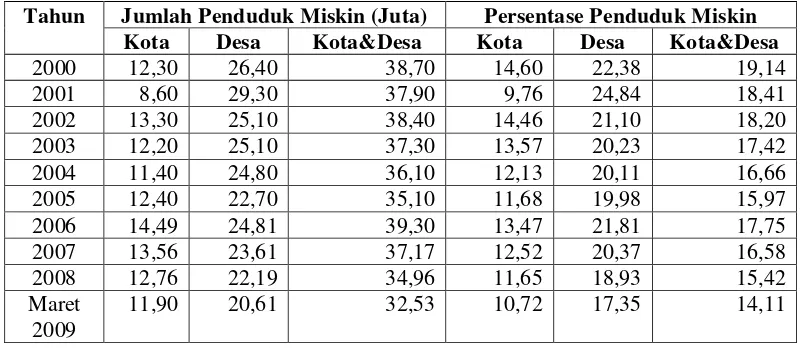

Tabel 1. Jumlah dan Persentase Penduduk Miskin di Indonesia Menurut Daerah Tahun 2000-Maret 2009

Tahun Jumlah Penduduk Miskin (Juta) Persentase Penduduk Miskin

Kota Desa Kota&Desa Kota Desa Kota&Desa

2000 12,30 26,40 38,70 14,60 22,38 19,14

Sumber : Badan Pusat Statistik, 2009

Tabel 1 menunjukkan bahwa penduduk miskin di desa dan di kota terus berfluktuasi. Pada periode 2000-2005 jumlah penduduk miskin relatif mengalami penurunan dari 38,70 juta menjadi 35,10 juta. Akan tetapi, pada tahun 2006 terjadi peningkatan jumlah penduduk miskin yaitu menjadi 39,30 juta. Hal ini menyebabkan persentase penduduk miskin pun meningkat menjadi 17,75 persen dan kembali turun hingga Maret 2009 hanya berkisar 14,11 persen.

Masalah pengangguran juga menjadi masalah yang harus diselesaikan di Indonesia selain masalah kemiskinan. Jika angka pengangguran dapat dikurangi maka kemiskinan di Indonesia pun bisa terus menurun. Jumlah pengangguran di Indonesia Tahun 2000-Februari 2007 dapat dilihat pada Tabel 2.

Tabel 2. Jumlah Pengangguran di Indonesia tahun 2000-Februari 2007

Tahun Jumlah Pengangguran

Data yang dikeluarkan Badan Pusat Statistik (BPS) pada Tabel 2 menunjukkan jumlah pengangguran terus meningkat dari tahun ke tahun. Pada tahun 2000 jumlah pengangguran mencapai 5.813.000 orang dan pada tahun 2006 telah mencapai 11.104.693 orang. Dilihat dari persentasenya, jumlah pengangguran di Indonesia menurun pada Februari 2007 sebesar 2,57 persen.

Jumlah penduduk miskin yang berfluktuasi juga terjadi di daerah Jawa Barat khususnya daerah Bogor. Berdasarkan hasil pendataan Program Layak Perlindungan Sosial (PLPS) dari BPS Kabupaten Bogor tahun 2009, jumlah rumah tangga miskin di Kabupaten adalah 257.013 Rumah Tangga, yaitu sekitar 1.105.156 jiwa atau 24,68 persen dari jumlah masyarakat Kabupaten Bogor. Jumlah tersebut merupakan yang paling besar di Jawa Barat.

Salah satu cara yang ditempuh oleh pemerintah Kabupaten Bogor untuk mengatasi masalah kemiskinan dan pengangguran adalah dengan meningkatkan pembangunan ekonomi pada sektor Usaha Mikro, Kecil, dan Menengah (UMKM). Sektor UMKM diharapkan dapat lebih produktif dalam penyerapan tenaga kerja dan pemerataan pendapatan sekaligus memperkokoh perekonomian nasional. UMKM pun terus mengalami peningkatan dalam segi jumlah dan penyerapan tenaga kerja, hal ini dapat dilihat pada Tabel 3.

Tabel 3. Jumlah UMKM dan Penyerapan Tenaga Kerja UMKM di Indonesia Tahun 2000-2006

Tahun Jumlah UMKM (Unit) Penyerapan Tenaga Kerja (orang)

2000 39.784.036 72.704.416

2001 39.964.080 74.687.428

2002 41.944.494 77.807.897

2003 43.460.242 81.942.353

2004 44.777.387 80.446.600

2005 47.102.744 83.233.793

2006 48.929.636 85.416.493

Sumber : Kementerian Negara Koperasi dan UKM (2007)

39.784.036 unit menjadi 48.929.636 unit pada Tahun 2006. Peningkatan jumlah UMKM juga berdampak pada peningkatan penyerapan tenaga kerja. Hal ini ditunjukkan pada Tabel 3, dimana dari tahun 2000 tenaga kerja yang mampu diserap UMKM sebesar 74.687.428 orang, menjadi 85.416.493 orang di Tahun 2006.

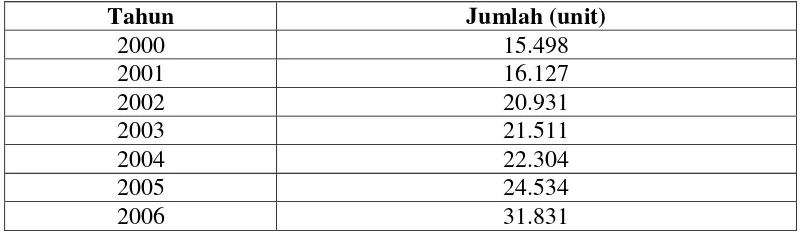

Peningkatan jumlah UMKM juga terjadi di Bogor. Hal ini dikarenakan sektor UMKM diharapkan mampu memberikan kontribusi positif bagi perekonomian Bogor, sehingga tingkat kemiskinan di Bogor dapat dikurangi. Jumlah UMKM di Bogor dapat dilihat pada Tabel 4.

Tabel 4. Jumlah UMKM di Bogor Tahun 2000-2006

Tahun Jumlah (unit)

2000 15.498

2001 16.127

2002 20.931

2003 21.511

2004 22.304

2005 24.534

2006 31.831

Sumber : Disperindagkop Kota Bogor, 2007

Data Dinas Perindustrian, Perdagangan, dan Koperasi (Disperindagkop) tahun 2007 pada Tabel 4 menunjukkan bahwa jumlah UMKM Bogor pun terus meningkat. Hal ini terlihat dari tahun 2000 jumlah UMKM yang ada hanya 15.498 unit menjadi 31. 831 unit pada tahun 2006.

Dalam perkembangannya, salah satu cara untuk meningkatkan dan mengembangkan UMKM dalam perekonomian adalah pemberian kredit kepada sektor UMKM. Selama ini pemberian kredit banyak dilakukan oleh pihak perbankan dan koperasi, termasuk koperasi simpan pinjam.

yang diterima anggota, bukan dirinya sendiri, jika koperasi berorientasi keuntungan, koperasi akan mengeksploitasi anggotanya (Baga, 2003).

Salah satu jenis usaha koperasi yang selama ini sering membantu dalam perkembangan UMKM adalah koperasi simpan pinjam. Koperasi simpan pinjam adalah salah satu bentuk koperasi yang mengumpulkan dana dari anggota dan kemudian diberikan lagi kepada anggotanya sebagai bantuan modal untuk dimanfaatkan dalam mengembangkan usahanya. Salah satu koperasi simpan pinjam yang berhasil adalah Koperasi Simpan Pinjam Jasa (Kospin Jasa) yang didirikan pada tanggal 17 Desember 1973, berpusat di Pekalongan dan telah memiliki banyak kantor cabang yang tersebar di daerah Jawa, Bali, Lampung, termasuk Bogor.

1.2. Perumusan Masalah

Mengingat sektor UMKM mempunyai peranan yang sangat penting bagi perekonomian Indonesia, maka ketersediaan modal adalah salah satu unsur yang sangat vital untuk mendorong pertumbuhan UMKM. Akan tetapi, akses UMKM yang terbatas terhadap kredit perbankan menghambat potensi kredit, sehingga tidak semua UMKM mendapatkan fasilitas kredit. Keterbatasan akses tersebut dikarenakan anggapan pihak perbankan bahwa UMKM tidak bankable atau tidak layak diberikan kredit. Anggapan ini terjadi karena kurangnya informasi mengenai UMKM yang potensial, tingginya suku bunga, biaya transaksi yang tinggi per nasabah, dan lemahnya UMKM dalam hal sumberdaya manusia, permodalan, teknologi, manajemen, dan pemasaran. Menurut Bank Indonesia (2010) sebanyak 60 juta UMKM di Indonesia belum tersentuh perbankan.

Kospin Jasa adalah salah satu koperasi simpan pinjam non perbankan yang aktif dalam memberikan bantuan kredit kepada pengusaha UMKM. Selain itu, Kospin Jasa juga merupakan koperasi terbaik se-Indonesia dalam waktu dua tahun berturut-turut. Daftar koperasi terbesar dan terefisien di Indonesia dapat dilihat pada Tabel 5.

Tabel 5. Sepuluh Koperasi Terbesar dan Terefisien di Indonesia No Nama Koperasi Provinsi TOK (Rp

10 Koperasi Perikanan Laut Mina Sumitra

Jabar 30.210 16.748 1,80

Sumber : Majalah Pusat Informasi Perkoperasian (2009)

kepercayaan masyarakat pada pihak perbankan terutama Bank, menyebabkan masyarakat lebih memilih memindahkan asetnya pada Kospin Jasa.

Kospin Jasa hingga saat ini memiliki total aset sebesar Rp 1,5 triliun. Rp 1,2 triliun asetnya merupakan penyaluran kredit. Sekitar 90 persen dari nilai tersebut, disalurkan kepada pelaku usaha mikro dan kecil dengan besaran mulai Rp 1 juta hingga Rp 100 juta. Hal ini dikarenakan Kospin Jasa benar-benar ingin menjadi koperasi yang dapat meningkatkan pendapatan dan kesejahteraan anggota khususnya, dan masyarakat pada umumnya melalui penyaluran kredit yang diberikan kepada UMKM.

Penyaluran kredit yang dilakukan Kospin Jasa kepada UMKM anggotanya selama ini berlangsung sesuai dengan pengajuan dari para anggota. Kospin Jasa berusaha mencairkan setiap kredit yang diajukan anggotanya tanpa memilih usaha mana yang lebih menguntungkan untuk diberikan bantuan kredit, baik menguntungkan bagi UMKM pemohon kredit maupun Kospin Jasa sebagai penyalur kredit. Hal ini disebabkan anggapan Kospin Jasa bahwa setiap usaha anggotanya wajib diberikan bantuan kredit agar mampu mengembangkan usaha bersama. Selain itu, faktor-faktor yang mempengaruhi pemberian kredit yang biasanya dijadikan acuan bagi tiap pihak yang akan memberikan kredit, seperti pendidikan pemohon, usia pemohon, tingkat pendapatan, jenis usaha, prinsip 5C, jarak lokasi usaha, lama usaha dijalankan, dan sebagainya, tidak semuanya diperhatikan dan diteliti secara rinci oleh Kospin Jasa.

Kospin Jasa Bogor telah banyak menyalurkan kredit kepada UMKM agribisnis anggotanya sejak berdiri pada tahun 2006. Tentu saja hal ini berdampak kepada perkembangan Kospin Jasa. UMKM agribisnis anggota Kospin Jasa yang mendapatkan bantuan kredit pun mampu mengembangkan usahanya, sehingga hal ini bisa dijadikan pertimbangan bagi UMKM atau masyarakat yang belum menjadi anggota Kospin Jasa untuk bergabung menjadi anggota guna meningkatkan kesejahteraan.

Berdasarkan uraian di atas, maka beberapa perumusan masalah yang akan dibahas pada penelitian ini adalah :

2. Bagaimanakah pendapatan yang diperoleh UMKM agribisnis dengan penyaluran kredit yang dilakukan Kospin Jasa pada sektor UMKM agribisnis?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan dari penelitian ini adalah :

1. Mengetahui sistem penyaluran kredit yang diterapkan Kospin Jasa kepada UMKM agribisnis.

2. Menganalisis pendapatan yang diperoleh UMKM agribisnis dari penyaluran kredit yang dilakukan Kospin Jasa pada sektor UMKM agribisnis.

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Sebagai bahan informasi bagi pihak Kospin Jasa mengenai peranan koperasi dalam pengembangan UMKM agribisnis dengan bantuan penyaluran kredit yang dilakukan.

2. Memberikan masukan, baik kepada pihak perbankan, koperasi, dan UMKM untuk mengembangkan UMKM sebagai upaya pengurangan kemiskinan dan pengangguran.

3. Dapat dijadikan bahan pertimbangan untuk penelitian selanjutnya.

1.5. Ruang Lingkup Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Usaha Mikro Kecil dan Menengah (UMKM)

Pemberdayaan dan pengembangan UMKM merupakan upaya yang ditempuh pemerintah untuk mengatasi masalah pengangguran dan kemiskinan. Menurut Rudjito (2003) usaha mikro adalah usaha yang dimiliki dan dijalankan oleh penduduk miskin atau mendekati miskin. Usaha mikro sering disebut dengan usaha rumah tangga. Besarnya kredit yang dapat diterima oleh usaha ini adalah Rp 50 juta. Usaha mikro ini adalah usaha produktif secara individu atau tergabung dalam koperasi dengan hasil penjualan Rp 100 juta.

Menurut Undang-Undang Nomor 20 Tahun 2008, Usaha Mikro adalah usaha produktif milik orang perorangan dan atau badan usaha perorangan yang memiliki kriteria sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp 50 juta tidak termasuk tanah dan bangunan tempat usaha ; atau

2. Memiliki hasil penjualan tahunan paling banyak Rp 300 juta.

Definisi Usaha Kecil menurut Undang-Undang Nomor 20 Tahun 2008 adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi kriteria usaha kecil sebagai berikut:

1. Memiliki kekayaan bersih lebih dari Rp 50 juta sampai dengan paling banyak Rp 500 juta, tidak termasuk tanah dan bangunan tempat usaha ; atau

2. Memiliki hasil penjualan tahunan lebih dari Rp 300 juta sampai dengan paling banyak Rp 2,5 miliar.

1. Memiliki kekayaan bersih lebih dari Rp 500 juta sampai dengan paling banyak Rp 10 miliar tidak termasuk tanah dan bangunan tempat usaha ; atau

2. Memiliki hasil penjualan tahunan dari Rp 2,5 miliar sampai dengan paling banyak Rp 50 miliar.

2.2. Kredit

Kredit merupakan penyaluran dana yang dilakukan oleh pihak perbankan kepada masyarakat agar dana dapat tersalurkan bagi mereka yang membutuhkan. Menurut Undang-Undang Nomor 7 Tahun 1992, yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan kesepakatan pinjam-meminjam antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga, imbalan, atau hasil pembagian keuntungan.

Pemerintah Indonesia mulai memperkenalkan kredit program bagi agribisnis sejak pendirian Padi Sentra pada tahun 1959 yang menangani penyuluhan, penyaluran, dan pemberian kredit. Kredit tersebut diperuntukkan bagi pembelian sarana produksi dan uang untuk biaya hidup.

Kata kredit berasal dari bahasa latin credere yang berarti kepercayaan. Oleh karena itu, dalam kredit harus terdapat unsur kepercayaan baik dari pihak pemberi kredit, maupun pihak penerima kredit. Menurut Kasmir (2004), prinsip-prinsip kredit yang dikenal dengan 5C adalah :

1. Character, yaitu sifat atau watak calon debitur. Hal ini bertujuan memberikan keyakinan kepada pihak perbankan bahwa sifat dari orang-orang yang akan diberikan kredit dapat dipercaya.

2. Capacity, yaitu kemampuan calon debitur dalam membayar kredit yang dihubungkan dengan kemampuan calon debitur tersebut dalam mengelola bisnis serta kemampuannya mengelola keuntungan.

3. Capital, yaitu sumber-sumber pembiayaan yang dimiliki calon debitur dalam usaha yang dilakukannya.

5. Condition, yaitu penilaian kredit yang mempertimbangkan kondisi sekarang dan masa yang akan datang.

Jenis-jenis kredit pada dasarnya dapat dibedakan sebagai berikut : 1. Berdasarkan jangka waktu

Djinarto (2000) membedakan kredit berdasarkan jangka waktu menjadi tiga macam. Pertama adalah kredit jangka pendek, yaitu kredit dengan rentang waktu maksimal satu tahun. Kedua adalah kredit menengah, yaitu kredit dengan rentang waktu 1-3 tahun, sedangkan yang ketiga adalah kredit jangka panjang, yaitu kredit dengan rentang waktu minimal tiga tahun.

2. Berdasarkan tujuan penggunaan

Menurut Dendawijaya (2005), berdasarkan tujuan penggunaannya kredit dibedakan menjadi tiga macam. Pertama adalah kredit investasi, yaitu kredit yang diberikan kepada nasabah kredit (debitur) untuk membiayai kepentingan barang modal (investasi). Kedua adalah kredit modal kerja, yaitu kredit yang diberikan kepada nasabah kredit (debitur) untuk membiayai kebutuhan modal kerja perusahaan debitur, dan yang terakhir adalah kredit konsumsi, yaitu fasilitas kredit yang diberikan kepada debitur untuk keperluan pembelian barang-barang konsumsi yang diperlukan debitur.

3. Berdasarkan segmentasi

Berdasarkan keterangan Bank Indonesia (2008), segmentasi kredit UMKM dibedakan menjadi tiga macam. Pertama adalah kredit mikro, yaitu kredit dengan pemberian maksimal Rp 50 juta. Kedua adalah kredit kecil, yaitu kredit dengan pemberian antara Rp 50 juta hingga Rp 500 juta. Terakhir adalah kredit menengah yaitu kredit dengan pemberian antara Rp 500 juta hingga Rp 5 milyar.

1. Kepercayaan

Adanya unsur kepercayaan sangat dibutuhkan dalam transaksi kredit, karena dengan memberikan kepercayaan kepada si peminjam dalam bentuk uang, barang, maupun jasa maka diharapkan peminjam dapat memberikan kepada pemberi pinjaman dengan membayar kredit tepat pada waktunya. Kepercayaan biasanya timbul setelah pemberi kredit melakukan analisis lapangan terhadap kemampuan calon nasabah dalam membayar kembali kredit yang diberikan tepat waktu.

2. Waktu

Unsur waktu yang dimaksud adalah bahwa nilai uang yang ada sekarang lebih tinggi daripada uang yang akan diterima kembali pada masa yang akan datang.

3. Degree of Risk (Tingkat Risiko)

Tingkat risiko yang dihadapi sebagai akibat dari adanya perbedaan waktu antara orang yang memberi pinjaman dengan orang yang diberi pinjaman. Dengan kata lain, bahwa semakin lama jangka waktu kredit yang diberikan, maka akan semakin tinggi risiko yang akan dihadapinya. Hal ini dikarenakan waktu mempunyai unsur ketidakpastian yang tidak dapat diperhitungkan.

4. Prestasi dan Objek Kredit

Setiap pemberian kredit tidak hanya dalam bentuk uang, tetapi juga dapat berbentuk barang atau jasa yang semuanya dapat dinilai dengan uang. Dengan kata lain, kredit selalu berhubungan dengan uang.

Peran kredit sangat dibutuhkan dalam melaksanakan pembangunan ekonomi. Tambahan modal untuk masyarakat akan dapat terpenuhi dengan adanya kredit.

2.3. Definisi Koperasi

memenuhi kebutuhan dan aspirasi ekonomi, sosial dan budaya melalui usaha yang dimiliki bersama secara demokratis.

Menurut International Cooperative Alliance (ICA, 1995) koperasi adalah perkumpulan yang otonom dari orang-orang yang bergabung secara sukarela untuk memenuhi kebutuhan dan aspirasi ekonomi, sosial dan budaya mereka yang sama melalui perusahaan yang dimiliki dan diawasi secara demokratis. ICA menegaskan karakteristik dari koperasi adalah sejauh mungkin bebas dari pemerintah dan perusahaan swasta, memiliki kebebasan untuk mendefinisikan orang-orang sesuai dengan ketentuan hukum yang dipilihnya, keanggotaan dalam koperasi bersifat sukarela, koperasi diorganisir oleh anggotanya untuk dimanfaatkan oleh anggotanya sendiri, serta dalam koperasi pengendalian dibagi diantara anggota atas dasar demokrasi (Baga, et al. 2009).

Undang-Undang No 25 tahun 1992 mendifinisikan koperasi sebagai badan usaha yang beranggotakan orang seorang atau badan hukum koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan (Baga, et al. 2009). Berdasarkan Undang-Undang tersebut, maka koperasi disejajarkan dengan badan usaha lainnya, yaitu terkena pajak, tidak boleh menjadi monopoli, dan kinerja keberhasilan yang dibandingkan dengan jenis badan usaha lainnya.

Prinsip-prisip koperasi menurut ICA adalah sebagai berikut (Soedjono, 2001) :

1. Keanggotaan yang sukarela dan terbuka

2. Pengawasan demokrasi oleh anggota

Dalam koperasi, demokrasi mencakup pertimbangan akan hak-hak dan tanggung jawab. Pengendali kebijakan dalam pengambilan keputusan yang demokratis dalam koperasi adalah anggotanya koperasi itu sendiri. Keterlibatan secara aktif dan demokratis oleh anggota biasanya terjadi dalam rapat anggota dimana masalah-masalah kebijakan dibahas, keputusan penting diambil, dan kegiatan penting disetujui.

3. Partisipasi anggota dalam kegiatan ekonomi

Para anggota koperasi membrikan modal secara adil dan mengendalikan modal tersebut secara demokratis. Jika dalam perkembangannya, modal tersebut mendatangkan keuntungan, maka para anggota akan mendapatkan kompensasi yang terbatas. Biasanya anggota-anggota membagi keuntungan tersebut untuk tujuan pengembangan koperasi, membentuk dana cadangan, dan mendukung kegiatan-kegiatan yang disetujui oleh anggota melalui rapat anggota.

4. Otonomi dan kemandirian

Prinsip otonomi ditujukan kepada kebutuhan esensial koperasi untuk tetap otonom, dengan cara sebagaimana perusahaan-perusahaan yang dikendalikan modal untuk tetap otonom dalam hubungannya dengan pemerintah. Koperasi bersifat otonom merupakan perkumpulan yang menolong diri sendiri dan dikendalikan oleh anggotanya. Jika koperasi mengadakan kesepakatan dengan perkumpulan lain termasuk pemerintah, atau memperoleh modal dari sumber lain, hal ini harus dilakukan dengan persyaratan yang menjamin pengendalian oleh anggota serta otonomi yang harus dipertahankan.

5. Pendidikan, pelatihan, dan penerangan

6. Kerjasama antar koperasi

Koperasi akan dapat memberikan pelayanan yang paling efektif kepada para anggotanya dan memperkuat gerakan koperasi dengan cara bekerjasama melalui struktur-struktur lokal, nasional, regional, dan internasional. Sesungguhnya, koperasi hanya akan dapat memaksimalkan dampak koperasi melalui kerjasama praktis, erat, dan kokoh satu sama lain.

7. Kepedulian terhadap masyarakat

Prinsip ini menekankan bahwa koperasi memiliki tanggung jawab khusus untuk menjamin pembangunan dari komunitasnya dalam arti ekonomi, sosial, dan budaya secara berkesinambunga. Koperasi melakukan kegiatan untuk pengembangan masyarakat sekitarnya secara berkelanjutan, melalui kebijakan-kebijakan yang diputuskan oleh rapat anggota.

Fungsi dan peran koperasi dalam Bab III bagian pertama pasal 4 UU RI No. 25 Tahun 1992, yaitu :

1. Membangun potensi dan ekonomi anggota dan masyarakat untuk meningkatkan kesejahteraan ekonomi dan sosial.

2. Berperan serta secara aktif dalam upaya meningkatkan kualitas hidup masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional.

4. Mewujudkan perekonomian nasional berdasarkan atas asas kekeluargaan dan demokrasi ekonomi.

Menurut Soedjono (2001) keberhasilan koperasi dari aspek mikro dapat dilihat dari dua segi, yaitu segi usaha dan segi organisasi. Keberhasilan koperasi dari segi usaha mencakup sebagai berikut :

1. Peningkatan jumlah anggota

Hal ini akan memberikan rasa yakin pada anggota lama dan baru terhadap efektivitas koperasi dalam memenuhi kewajibannya. Anggota juga akan merasakan adanya manfaat dan keadilan melalui pelaksanaan proses pelayanan koperasi kepada anggotanya.

Keberhasilan dalam menghimpun dana dari internal koperasi akan relatif mudah untuk mewujudkan dan menciptakan kemandirian anggota dan koperasi tersebut, dengan demikian ketergantungan dengan pihak luar koperasi akan jauh lebih kecil.

3. Peningkatan jumlah dan volume usaha

Hal ini dapat berupa keragaman kegiatan, barang, dan jasa yang dapat dihasilkan atau dilakukan oleh koperasi sehingga terjadi peningkatan pelayanan kepada anggota baik fisik, kuantitas, maupun kualitas.

4. Peningkatan pelayanan sosial kepada anggota

Koperasi harus mengupayakan langkah-langkah maupun keputusan yang hendaknya mampu menempatkan para anggota mersakan peningkatan pelayanan sosial, seperti mendapatkan pelayanan kesehatan, sumbangan dan pengurusan kematian, dan pemberian beasiswa kepada anggota/anak anggota yang berprestasi. Hal ini diharapkan dapat mempengaruhi kesejahteraan anggota, dan menjadi insentif bagi non anggota untuk bergabung dengan koperasi tersebut.

5. Peningkatan kesejahteraan anggota, dapat diukur dari peningkatan pendapatan, kemudahan mendapatkan kebutuhan hidup, dan kemudahan mendapatkan bantuan modal

Menurut Soedjono (2001) keberhasilan koperasi dari segi organisasi mencakup berbagai aspek sebagai berikut :

1. Aspek produktivitas, diukur pada prestasi koperasi secara internal, yaitu koperasi dapat menuutupi biaya tetap atau memenuhi kewajiban pokok anggota dan pihak ketiga yang berkaitan dengan bisnisnya

2. Aspek efektivitas, merupakan sasaran yang tepat pada kegiatan yang dilakukan koperasi dan dilakukan secara cermat

3. Aspek keadilan, yaitu sesuai dengan semboyan “satu untuk semua dan semua untuk satu”

4. Aspek kemantapan, yaitu identitas koperasi telah mampu untuk diaplikasikan dengan baik sehingga dapat member rasa puas pada anggotanya

Perkembangan koperasi di negara-negara berkembang didorong inisiatif pemerintah-pemerintah jajahan sebagai bagian dari kebijakan untuk meningkatkan kesejahteraan materiil dari rakyat jajahannya, seperti Indonesia yang dijajah oleh Belanda (Baga, et al. 2009). Sejarah perkoperasian Indonesia berawal dari penindasan yang dilakukan penjajah Belanda kepada masyarakat Indonesia, yang menyebabkan Patih Raden Aria Wiria Atmadja, seorang pegawai negeri di Purwokerto untuk memperbaiki kondisi perekonomian masyarakat di sekitarnya dari lintah darat, sehingga didirikanlah bank penolong dan penyimpan untuk menolong para pegawai pemerintah. Selanjutnya bank penolong tersebut diperluas tidak hanya untuk pegawai pemerintah saja tetapi juga untuk para petani. Sehingga dalam perkembangannya, koperasi sangat diharapkan mampu memperbaiki nasib para anggotanya. Salah satu cara yang dilakukan koperasi untuk meningkatkan kesejahteraan anggotanya adalah dengan pemberian kredit kepada anggotanya, termasuk anggota yang bergerak dalam UMKM. Bantuan kredit tersebut diharapkan mampu membantu UMKM dalam mengembangkan usahanya.

2.4. Koperasi Simpan Pinjam

Menurut Peraturan Pemerintah No. 9 Tahun 1995 tentang Pelaksanaan Kegiatan Usaha Simpan Pinjam oleh koperasi, mengartikan koperasi simpan pinjam (KSP) sebagai kegiatan yang dilakukan untuk menghimpun dana dan menyalurkannya melalui kegiatan usaha simpan pinjam dari dan untuk anggota koperasi yang bersangkutan. Pada dasarnya KSP melakukan kegiatan sama dengan yang dilakukan pihak bank. KSP menghimpun dana dari anggotanya kemudian disalurkan kembali kepada anggotanya dalam bentuk kredit untuk digunakan sebagai pinjaman modal atau sebagainya. Hal ini merupakan upaya untuk meningkatkan pendapatan usaha sekaligus meningkatkan kesejahteraan.

Simpan Pinjam yang bertujuan untuk memberikan fasilitas kredit kepada kelompok masyarakat menengah, kemudian diperluas kepada petani agar mereka tidak terjepit utang pada lintah darat.

Kelangsungan keberadaan USP dan KSP harus didasarkan prinsip efisensi dan efektivitas. Prinsip efisiensi dan efektivitas dapat terwujud jika para pengelola koperasi betul-betul mengarahkan USP dan KSP untuk kepentingan anggotanya. Keberhasilan KSP bukan hanya tergantung kepada besarnya modal yang diusahakan melainkan pelaksanaannya lebih mendekati adanya saling percaya antar anggota dengan para pengurus dan saling percaya antar anggota. Artinya, didalam USP dan KSP anggota saling memberi dan menerima untuk kepentingan bersama.

Semakin besar jumlah simpanan anggota semakin besar pula dana pinjaman yang dapat dipinjam atau dipergunakan oleh anggota untuk memenuhi kebutuhan usaha dan keperluannya. Oleh sebab itu, karena usaha ini sangat penting bagi anggota dan kegiatan ini memberikan kontribusi atau sumbangan yang berarti bagi anggota, maka diperlukan pengelolaan simpan pinjam yang dinamis, bersih, dan dipercaya. Kepercayaan mendorong partisipasi anggota menabung, meminjam dan meningkatkan usaha kedua belah pihak baik koperasi sebagai usaha simpan pinjam dan anggota sebagai peminjam. USP yang berkembang akan meningkatkan Sisa Hasil Usaha (SHU). Jika SHU meningkat terjadi perkembangan modal yang dapat dimanfaatkan kembali oleh anggota.

2.5. Rapat Anggota

Organisasi koperasi sendiri mempunyai pemegang kekuasaan tertinggi, yaitu Rapat Anggota dan Rapat Anggota Tahunan (RAT). RAT adalah salah satu alat perlengkapan organisasi koperasi. Rapat tersebut dihadiri oleh para anggota, pengurus, pemeriksa, dan pejabat-pejabat koperasi. RAT merupakan tempat dimana suara-suara angggota berkumpul dan hanya diadakan pada waktu tertentu saja (Baga, et al. 2009).

Menurut Undang-Undang No. 25/1992 Pasal 22-27, tugas dan peran dari rapat anggota adalah sebagai berikut :

1. Mengesahkan dan menetapkan penyusunan dan perubahan AD/ART, sesuai dengan keputusan rapat

2. Memilih, mengangkat, dan memberhentikan anggota pengurus dan pengawas 3. Memberikan persetujuan atas perubahan dalam masalah struktur permodalan

organisasi dan arah kegiatan usahanya

4. Mensyaratkan agar pengurus, manajer dan karyawan memahami ketentuan dalam anggaran dasar

5. Menetapkan dan mengesahkan Rencana Kerja, Rencana Anggaran Pendapatan dan Belanja Organisasi

6. Menetapkan pembagian Sisa Hasil Usaha (SHU)

7. Menetapkan penggabungan, pemecahan dan pembubaran organisasi

8. Memberikan penilaian terhadap pertanggungjawaban pengurus : menerima atau menolak

Kehadiran dan partisipasi anggota dalam rapat anggota sangat diperlukan, dimana pemikiran dan keinginan anggota-anggota disalurkan. Akan tetapi, karena rapat anggota merupakan suatu forum dan tidak bisa sehari-hari aktif beroperasi maka rapat anggota memberikan kuasa kepada pengurus untuk mengelola koperasi.

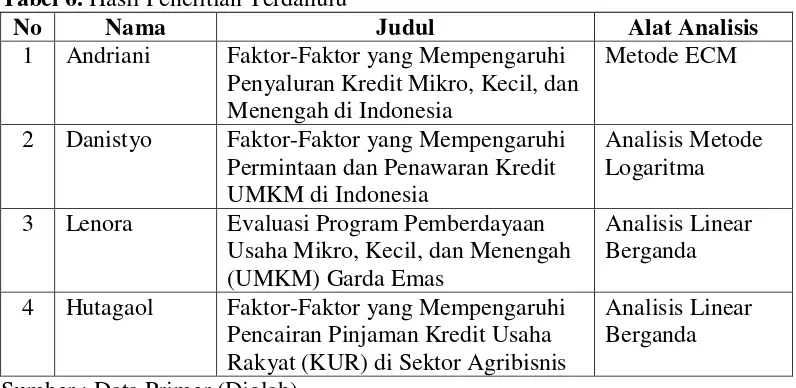

2.6. Penelitian Terdahulu

Analisis mengenai faktor-faktor yang mempengaruhi penyaluran kredit mikro, kecil, dan menengah di Indonesia, pernah dilakukan oleh Andriani (2008). Penelitian yang dilakukan di beberapa bank ini menyimpulkan dalam jangka panjang penyaluran kredit mikro, kecil, dan menengah dipengaruhi secara signifikan oleh Gross Domestic Product (GDP), kapasitas kredit, suku bunga kredit dan Non Performing Loans (NPL), dimana GDP berpengaruh positif sedangkan kapasitas kredit, suku bunga kredit, dan NPL berpengaruh negatif.

Danistyo (2009) meneliti tentang faktor-faktor yang mempengaruhi permintaan dan penawaran kredit UMKM di Indonesia. Penelitian ini dilakukan di beberapa bank di Indonesia. Berdasarkan penelitiannya, Danistyo menyimpulkan bahwa permintaan kredit UMKM dipengaruhi secara positif dan signifikan oleh GDP dan dipengaruhi secara negatif dan signifikan oleh suku bunga kredit perbankan dan inflasi. Selain itu, penawaran kredit UMKM dipengaruhi secara positif dan signifikan oleh dana pihak ketiga DPK dan Loan to Deposit Ratio

(LDR). Penawaran kredit UMKM juga dipengaruhi secara negatif dan signifikan oleh Capital Adequacy Ratio (CAR) dan NPL.

Lenora (2008), dengan judul penelitian “Evaluasi Program Pemberdayaan Usaha Mikro, Kecil, dan Menengah (UMKM) Garda Emas” melakukan penelitian pada UMKM penghasil sandal di kecamatan Bogor Selatan. Dalam penelitian ini Lenoro menggunakan uji statistik linear berganda yang menyimpulkan bahwa faktor-faktor yang berpengaruh terhadap pendapatan UMKM penghasil sandal adalah penerimaan, jumlah tenaga kerja, jarak ke tempat penjualan, usia, lama usaha, pendidikan, dan skala usaha. Sedangkan faktor-faktor yang tidak berpengaruh nyata adalah jumlah mesin jahit, jumlah tanggungan, sumber modal, pelatihan dan jenis UMKM.

Penelitian ini menggunakan uji statistik linear berganda. Hasil penelitian terdahulu dapat dilihat pada Tabel 6.

Tabel 6. Hasil Penelitian Terdahulu

No Nama Judul Alat Analisis

1 Andriani Faktor-Faktor yang Mempengaruhi Penyaluran Kredit Mikro, Kecil, dan Menengah di Indonesia

Metode ECM

2 Danistyo Faktor-Faktor yang Mempengaruhi Permintaan dan Penawaran Kredit UMKM di Indonesia

Analisis Metode Logaritma

3 Lenora Evaluasi Program Pemberdayaan Usaha Mikro, Kecil, dan Menengah (UMKM) Garda Emas

Analisis Linear Berganda

4 Hutagaol Faktor-Faktor yang Mempengaruhi Pencairan Pinjaman Kredit Usaha Rakyat (KUR) di Sektor Agribisnis

Analisis Linear Berganda

Sumber : Data Primer (Diolah)

BAB III

KERANGKA PEMIKIRAN

3.1. Kerangka Pemikiran Teoritis

Menurut Jafar (2004) dalam Lenora (2008) UMKM pada hakekatnya merupakan tanggung jawab bersama antara pemerintah dan masyarakat. Upaya yang dapat dilakukan untuk mengatasi permasalahan UMKM adalah sebagai berikut :

1. Penciptaan iklim usaha yang kondusif

Pemerintah perlu mengupayakan terciptanya iklim yang kondusif, antara lain dengan mengusahakan ketentraman dan keamanan berusaha serta penyederhanaan prosedur perijinan.

2. Bantuan permodalan

Pemerintah perlu memperluas kredit khusus dengan syarat yang tidak memberatkan UMKM untuk membantu peningkatan modal, seperti melalui sektor jasa finansial informal.

3. Perlindungan usaha

Jenis-jenis usaha tertentu, terutama jenis usaha tradisional yang merupakan usaha ekonomi lemah, harus mendapatkan perlindungan dari pemerintah. Perlindungan tersebut dapat berupa undang-undang maupun peraturan pemerintah yang bermuara kepada saling menguntungkan.

4. Pengembangan kemitraan

Pengembangan kemitraan yang saling membantu antara UMKM perlu dikembangkan. Disamping itu, juga untuk memperluas pangsa pasar dan pengelolaan bisnis yang lebih efisien. Dengan demikian, UMKM akan mempunyai kekuatan dalam bersaing dengan pelaku bisnis lainnya, baik dari dalam maupun luar negeri.

5. Pelatihan

6. Membentuk lembaga khusus

Lembaga khusus ini bertanggung jawab dalam mengkoordinir semua kegiatan yang berkaitan dengan upaya penumbuhkembangkan UMKM dan juga berfungsi untuk mencari solusi dalam rangka mengatasi permasalahan yang dihadapi UMKM.

7. Memantapkan asosiasi

Asosiasi yang telah ada perlu diperkuat untuk meningkatkan perannya, antara lain dalam mengembangkan jaringan informasi usaha yang sangat dibutuhkan untuk pengembangan usaha bagi anggotanya.

8. Mengembangkan promosi

Guna mempercepat proses kemitraan antara UMKM dengan usaha besar diperlukan media khusus dalam upaya mempromosikan produk-produk yang dihasilkan.

9. Mengembangkan kerjasama yang setara

Perlu adanya kerjasama atau koordinasi yang serasi antara pemerintah dengan UMKM untuk mengatasi berbagai isu yang terkait dengan perkembangan usaha.

Selain itu, strategi bisnis yang dapat dilakukan untuk mempertahankan dan mengembangkan UMKM adalah sebagai berikut :

1. Perlu dipelajari terlebih dahulu tentang ciri-ciri, definisi atau pengertian, kelemahan-kelemahan, potensi-potensi yang tersedia serta perundang-undangan yang mengatur tentang UMKM.

2. Diperlukan bantuan manajerial agar tumbuh inovasi-innovasi dalam mengelola UMKM secara berdampingan dengan usaha-usaha besar.

3. Secara vertikal dalam sistem gugus usaha, UMKM bisa menjadikan diri sebagai komplemen-komplemen usaha bagi industri perusahaan produsen utama. Diperlukan suatu strategi UMKM untuk menjalin kerja komplementer dengan usaha-usaha besar.

menganggap perlu membentuk departemen khusus untuk menangani UMKM dan Koperasi.

3.2. Kerangka Pemikiran Operasional

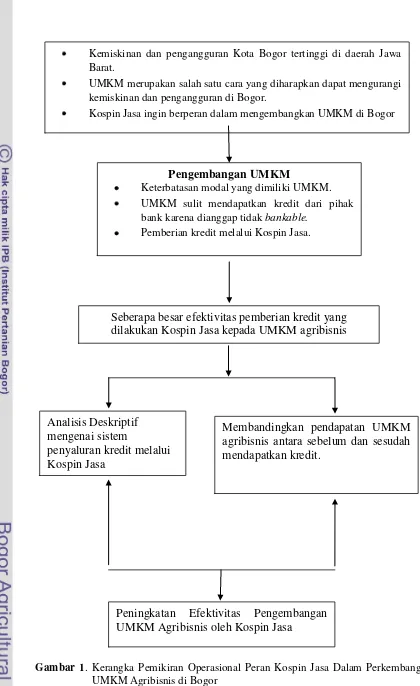

Kemiskinan yang terus meningkat seiring dengan meningkatnya pengangguran merupakan permasalahan yang harus segera diatasi oleh pemerintah. Salah satu strategi yang dapat dilakukan pemerintah adalah pembangunan sektor UMKM. Hal ini dikarenakan sektor UMKM mempunyai potensi yang cukup besar dalam penyerapan tenaga kerja, peningkatan pendapatan, sekaligus pemerataan pendapatan bagi masyarakat. Selain itu, UMKM merupakan kegiatan ekonomi yang dapat memberdayakan masyarakat miskin, sehingga memberikan peluang bagi masyarakat untuk meningkatkan kesejahteraan sekaligus menurunkan angka kemiskinan. Akan tetapi, sektor UMKM menghadapi permasalahan keterbatasan modal untuk menjalankan usaha. Hal ini berakibat pada UMKM yang tidak dapat berkembang dengan baik.

Gambar 1. Kerangka Pemikiran Operasional Peran Kospin Jasa Dalam Perkembangan UMKM Agribisnis di Bogor

Kemiskinan dan pengangguran Kota Bogor tertinggi di daerah Jawa Barat.

UMKM merupakan salah satu cara yang diharapkan dapat mengurangi kemiskinan dan pengangguran di Bogor.

Kospin Jasa ingin berperan dalam mengembangkan UMKM di Bogor

Pengembangan UMKM

Keterbatasan modal yang dimiliki UMKM. UMKM sulit mendapatkan kredit dari pihak bank karena dianggap tidak bankable.

Pemberian kredit melalui Kospin Jasa.

Seberapa besar efektivitas pemberian kredit yang dilakukan Kospin Jasa kepada UMKM agribisnis

anggotanya

Analisis Deskriptif mengenai sistem

penyaluran kredit melalui Kospin Jasa

Membandingkan pendapatan UMKM agribisnis antara sebelum dan sesudah mendapatkan kredit.

BAB IV

METODE PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian dilakukan di Koperasi Simpan Pinjam Jasa (Kospin Jasa) Bogor yang berlokasi di Jalan Padjajaran No 38 Bogor. Bogor dipilih secara sengaja untuk dijadikan daerah penelitian dengan pertimbangan bahwa tingkat kemiskinan Bogor paling tinggi di daerah Jawa Barat. Sedangkan Kospin Jasa cabang Bogor dipilih karena pada Maret 2010 Kospin Jasa Bogor mendapatkan prestasi sebagai kantor cabang terbaik. Pengumpulan data dilaksanakan pada bulan Juli hingga Oktober 2010.

4.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui observasi langsung di lapangan, dan wawancara. Wawancara dilakukan dengan pihak-pihak yang terkait, seperti pihak dari Kospin Jasa sebagai penyalur kredit, dan Kepala Bagian Operasional sebagai narasumber. Selain itu, wawancara juga dilakukan dengan 20 UMKM anggota Kospin Jasa yang menerima bantuan kredit. Data sekunder dikumpulkan dari berbagai literatur seperti buku, internet, arsip dari Badan Pusat Statistik (BPS), Kementerian Negara Koperasi dan UMKM, Dinas Perdagangan dan Koperasi Kota Bogor, serta literatur lainnya yang diperlukan untuk membantu dalam ketersediaan data bagi penelitian ini.

4.3. Metode Pengumpulan Data

Penentuan responden analisis peranan Kospin Jasa dilakukan dengan

informasi yang relevan bagi penelitian ini. Dua puluh UMKM agribisnis penerima kredit ini terbagi menjadi tiga bagian usaha, yaitu usaha budidaya, pengolahan, dan retail. Usaha budidaya yang dilakukan adalah ternak bebek sebanyak dua usaha, dan tiga usaha ternak ayam petelur. Usaha yang bergerak dalam bidang pengolahan adalah empat usaha pembuatan telur asin, satu usaha pembuatan kerajinan rotan, satu usaha pembuatan kasur kapuk, dua usaha meubel, dan dua usaha pembuatan kerajinan tangan (handycraft). Sedangkan usaha retail yang diberikan bantuan adalah dua warung makan lesehan dan tiga usaha warung sate kambing.

4.4. Atribut Pertimbangan

Atribut yang digunakan untuk menganalisis peranan koperasi dalam perkembangan UMKM agribisnis adalah menjelaskan sistem penyaluran kredit yang dilakukan Kospin Jasa kepada 20 UMKM agribisnis dan pendapatan serta R/C Ratio dari UMKM agribisnis yang mendapatkan bantuan kredit dan penerimaan Kospin Jasa setelah dan sebelum memberikan bantuan kredit.

4.5. Analisis Data

Analisis data dilakukan dengan dua cara, yaitu analisis kualitatif, sedangkan data kuantitatif menggunakan analisis pendapatan dari tiap jenis usaha yang dijalankan.

4.5.1. Analisis Kualitatif

4.5.2. Analisis Pendapatan UMKM

Salah satu indikator penilaian kesejahteraan adalah perubahan pendapatan dan pola konsumsi penduduk. Semakin meningkat tingkat pendapatan suatu penduduk maka presentase pengeluaran untuk makanan akan menurun, sehingga tersedia porsi pendapatan yang lebih besar untuk non pangan termasuk untuk digunakan sebagai modal usaha rumah tangga atau mikro.

Lipsey et al. (1995) menerangkan bahwa pendapatan atau laba didapatkan dari mengurangi penerimaan total (total revenue) dengan biaya total (total cost), atau jika ditulis dalam persamaan :

= TR – TC

= (P.q) – (TFC TVC) Dimana :

= pendapatan atau laba

TR = penerimaan total (total revenue) TC = biaya total (total cost)

P = harga produk

q = produk total (total product) TFC = biaya tetap total (total fixed cost) TVC = biaya variable total (total variable cost)

Penerimaan total merupakan perkalian antara harga produk dengan produk total atau total penerimaan penjualan produk. Produk total adalah jumlah total yang diproduksi selama periode waktu tertentu oleh semua faktor produksi yang digunakan selama periode tersebut. Sedangkan biaya total merupakan penjumlahan biaya oportunitas faktor-faktor produksi yang digunakan untuk memproduksi output, yang bisa dibagi menjadi biaya tetap total dan biaya variabel total pada tingkat produksi tertentu.

Biaya tetap total adalah biaya produksi yang tidak bervariasi dengan tingkat output, seperti tanah, pabrik, dan mesin. Sedangkan biaya variabel total adalah total biaya produksi yang bervariasi secara langsung dengan tingkat output, seperti upah atau gaji karyawan.

Peran Kospin Jasa dalam penyaluran kredit terhadap pendapatan UMKM dapat dilihat dengan membandingkan pendapatan pengusaha UMKM sebelum mendapatkan bantuan kredit dengan pendapatan setelah mendapatkan bantuan kredit. Analisis ini digunakan untuk mengetahui sejauh mana pengaruh dampak pemberian kredit yang dilakukan Kospin Jasa terhadap peningkatan pendapatan pengusaha UMKM. Analisis pendapatan ini dilakukan pada satu tahun sebelum pengusaha menerima kredit dan satu tahun setelah mendapatkan kredit.

Pendapatan bersih adalah selisih antara pendapatan kotor dan pengeluaran kotor usaha tersebut. Perhitungan pendapatan dilakukan dengan menggunakan formulasi :

P = TP – (Bt + Btt)

Dimana : P = Pendapatan bersih (Rp) TP = Total penerimaan (Rp) Bt = Biaya tunai (Rp) Btt = Biaya tidak tunai (Rp)

Penerimaan sering disebut juga dengan pendapatan kotor (gross farm income), merupakan nilai produk total usaha dalam periode tertentu, baik yang dijual maupun yang tidak dijual. Penerimaan diperoleh dari hasil kali antara jumlah produk yang dihasilkan dengan harga jual produk tersebut. Sementara itu pengeluaran total usaha terdiri dari biaya tunai dan biaya tidak tunai (biaya yang diperhitungkan).

4.5.3. Analisis Revenue Cost Ratio (R/C Ratio)

Data yang dikumpulkan melalui wawancara akan dianalisis untuk mengetahui seberapa besar pengaruh perubahan pendapatan dengan nilai R/C Ratio masing-masing UMKM sebelum dan sesudah menerima kredit.

Analisis R/C Ratio merupakan perbandingan (ratio atau nisbah) antara penerimaan (revenue) dan biaya (cost). Menurut Rahim (2007) pernyataan tersebut dapat dinyatakan dalam rumus sebagai berikut :

C = FC + VC

a = Py x Y / (FC + VC)

Dimana :

a = R/C Ratio

R = Penerimaan (revenue) C = Biaya (cost)

Py = Harga Output Y = Output

FC = Biaya Tetap (fixed cost) VC = Biaya Variabel (variable cost)

Kriteria Keputusannya adalah sebagai berikut :

R/C > 1, usaha tersebut menguntungkan, sehingga layak untuk diusahakan R/C < 1, usaha tersebut rugi, sehingga tidak layak untuk diusahakan R/C = 1, usaha tersebut impas tapi tetap layak untuk dijalankan

BAB V

GAMBARAN UMUM KOPERASI

5.1. Sejarah Pendirian Kospin Jasa

Koperasi Simpan Pinjam Jasa (Kospin Jasa) didirikan pada tanggal 13 Desember 1973 di Kota Pekalongan Jawa Tengah. Berawal dari tradisi “kemisan”, yaitu tradisi membayar pekerja batik di Pekalongan pada setiap hari Kamis. Dimana setiap pengusaha batik dan tekstil Pekalongan yang kebanyakan merupakan pengusaha UMKM membayar setiap pekerjanya pada hari Kamis setiap minggunya. Sebagai UMKM, pengusaha batik sering mengalami kesulitan untuk membayar pegawainya pada hari Kamis, karena biasanya uang mereka masih berupa barang. Oleh sebab itu, para pengusaha sering membanting harga produksinya agar cepat laku. Hal ini menyebabkan banyak pengusaha UMKM batik Pekalongan yang gulung tikar.

Pada saat itu, H.A. Djunaid mantan ketua Gabungan Koperasi Batik Indonesia merasa prihatin terhadap kondisi pengusaha UMKM Batik Pekalongan. Perubahan perekonomian nasional maupun internasional setelah orde baru memberikan inspirasi bagi H.A. Djunaid untuk membantu keuangan UMKM. H.A. Djunaid melihat bahwa kendala keuangan yang dialami pengusaha UMKM adalah karena umumnya belum tersentuh pihak perbankan. Selain itu, untuk meminjam uang di bank dibutuhkan persyaratan teknis, sedangkan para pengusaha UMKM tidak terbiasa dengan hal tersebut.

Awalnya H.A. Djunaid bersama rekannya berpikir untuk mendirikan usaha pegadaian sebagai solusi keuangan para pengusaha batik, namun rencana itu tidak terlaksana. Usaha selanjutnya adalah mendirikan bank di Pekalongan guna membantu permodalan UMKM bersama rekannya Ang Tiang Soen. Akan tetapi, usaha ini juga tidak terlaksana dikarenakan prosedur dan perizinan mendirikan bank sangatlah sulit.

Tang Tiong Sim untuk mendiskusikan rencana tersebut. Akhirnya disepakati uang Rp 10.000.000 yang rencananya untuk mendirikan bank digunakan sebagai modal mendirikan koperasi simpan pinjam.

Pelaksanaan rapat pembentukan koperasi dilakukan di rumah H.A. Djunaid di Jl. Hayamwuruk Pekalongan pada tanggal 13 Desember 1973, yang dihadiri 81 orang. Rapat tersebut menyepakati pembentukan Koperasi Simpan Pinjam, dan forum menyepakati “JASA” sebagai nama koperasi, dengan harapan agar Koperasi Simpan Pinjam dapat memberikan jasa pelayanan dan manfaat yang baik kepada anggota, calon anggota dan masyarakat lingkungannya. 81 orang yang menghadiri rapat pun langsung diangkat menjadi anggota koperasi. Tanggal rapat pembentukan koperasi itu pun ditetapkan sebagai tanggal berdirinya Kospin Jasa, sedangkan Kospin Jasa Bogor sendiri didirikan pada tanggal 16 Desember 2006 sebagai kantor cabang. Kementerian Negara Koperasi UKM memberikan rekomendasi dengan nomor 56/Kep/Dep.I/2006 (Kospin Jasa, 2009). Adapun tujuan dari pendirian koperasi ini antara lain:

1. Mengajak seluruh potensi yang ada, tanpa membedakan suku, ras, golongan dan agama, agar bersama-sama, bersatu padu, dan beriktikat baik turut membangun ekonomi secara gotong royong dalam bentuk koperasi.

2. Membantu para pedagang kecil-menengah didalam memobilisir permodalan demi kelancaran usaha, sehingga dapat meningkatkan kesejahteraan.

3. Turut membantu pembangunan ekonomi dan menunjang pelaksanaan kegiatan usaha secara aktif dengan mengajak mitra-mitra lainnya baik BUMN, swasta, perbankan maupun gerakan koperasi lainnya.

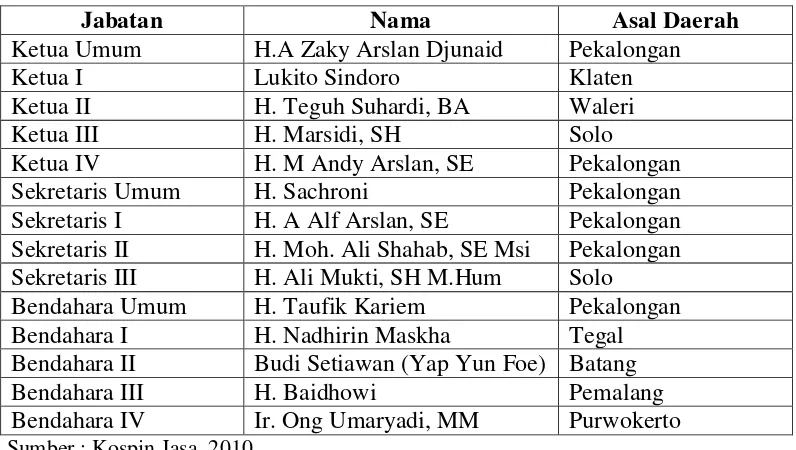

“Bersama Membangun Usaha” adalah motto yang menjadi pijakan Kospin Jasa dengan harapan semangat kebersamaan selalu terbina dan selalu melekat dalam gerak dan langkah semua anggota, mereka tidak beda, tidak ada batas, tanpa sekat menyatu bersama dalam mengembangkan usaha mereka masing-masing sekaligus memajukan Kospin Jasa yang dicita-citakan. Susunan pengurus pada awal berdirinya Kospin Jasa dapat dilihat pada Tabel 7.

Tabel 7. Susunan Pengurus Kospin Jasa Tahun 1974

Jabatan Nama Asal Daerah

Ketua Umum H.A Djunaid Pekalongan

Ketua I H. Mirza Djahri Pekalongan

Ketua II H. Usman Chusen Pekalongan

Penulis Mukmin Bakri, BSC Pekalongan

Bendahara Thio Tek Dhjiang Pekalongan

Pembantu I S. Achmad Bilfaqih Pekalongan Pembantu II Drs. M. Trisno Akwan Pekalongan Sumber : Kospin Jasa, 2010

Tabel 7 menjelaskan bahwa H. A Djunaid sebagai penggerak terbentuknya Kospin Jasa langsung diangkat sebagai Ketua Umum dibantu dengan beberapa pengurus lainnya.

5.2. Permodalan

5.3. Struktur Organisasi

Pelaksanaan tugas harian Kospin Jasa dipimpin oleh dewan pengurus, sedangkan struktur organisasinya terbagi menjadi struktur organisasi kantor pusat dan struktur organisasi kantor cabang. Struktur organisasi kantor pusat dapat dilihat pada Gambar 2.

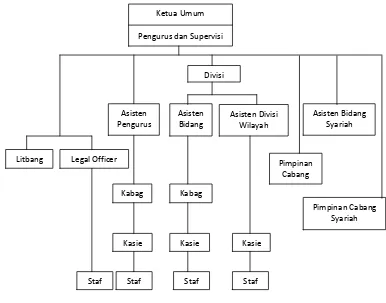

Gambar 2. Struktur Organisasi Kantor Pusat Kospin Jasa Sumber : Kospin Jasa, 2010

Gambar 2 menjelaskan bahwa struktur organisasi Kantor Pusat Kospin Jasa dipimpin langsung oleh ketua umum yang membawahi pengurus dan supervisi. Susunan pengurus Kospin Jasa dapat dilihat pada Tabel 8.

Ketua Umum

Pengurus dan Supervisi

Asisten Pengurus

Legal Officer

Asisten Divisi Wilayah

Pimpinan Cabang Syariah Asisten Bidang

Syariah

Pimpinan Cabang Divisi

Litbang

Asisten Bidang

Kabag

Kasie Kabag

Kasie Kasie

Tabel 8. Susunan Pengurus Kospin Jasa Tahun 2008

Jabatan Nama Asal Daerah

Ketua Umum H.A Zaky Arslan Djunaid Pekalongan

Ketua I Lukito Sindoro Klaten

Ketua II H. Teguh Suhardi, BA Waleri

Ketua III H. Marsidi, SH Solo

Ketua IV H. M Andy Arslan, SE Pekalongan

Sekretaris Umum H. Sachroni Pekalongan

Sekretaris I H. A Alf Arslan, SE Pekalongan Sekretaris II H. Moh. Ali Shahab, SE Msi Pekalongan Sekretaris III H. Ali Mukti, SH M.Hum Solo

Bendahara Umum H. Taufik Kariem Pekalongan Bendahara I H. Nadhirin Maskha Tegal Bendahara II Budi Setiawan (Yap Yun Foe) Batang

Bendahara III H. Baidhowi Pemalang

Bendahara IV Ir. Ong Umaryadi, MM Purwokerto Sumber : Kospin Jasa, 2010

Kospin Jasa sebagai koperasi primer juga menonjolkan posisi anggota sebagai pemilik koperasi. Hal ini terlihat pada saat Kospin Jasa menyelenggarakan RAT. Saat RAT berlangsung semua anggota berhak menyampaikan aspirasinya. Anggota Kospin Jasa yang mencapai 6.759 anggota tentu tidak mungkin jika dikumpulkan dalam satu waktu dan satu tempat untuk melakukan RAT, maka dari itu biasanya, tiap-tiap cabang Kospin Jasa terlebih dahulu mengadakan rapat untuk merumuskan masalah terpenting yang harus disampaiankan saat RAT pusat. Sehingga pada saat RAT pusat tetap berjalan efektif dan efisien.

Kospin Jasa sendiri menganggap RAT merupakan kekuasaan tertinggi pada struktur organisasinya. Setelah RAT barulah terdapat beberapa pengurus koperasi yang bertugas mengawasi jalannya kegiatan koperasi.

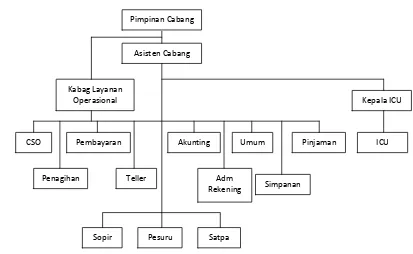

Gambar 3. Struktur Organisasi Kantor Cabang Kospin Jasa Sumber : Kospin Jasa, 2010

Struktur organisasi kantor cabang pusat pada Gambar 3 menjelaskan bahwa terdapat perbedaan dengan kantor pusat. Dimana pada kantor cabang Kospin Jasa dipimpin oleh pimpinan cabang yang membawahi asisten cabang, dan kabag layanan operasional. Asisten cabang membawahi Kepala ICU, sopir pesuruh, dan satpam. Sedangkan kabag layanan operasional membawahi CSO, penagihan, pembayaran, teller, akunting, administrasi rekening, bagian umum, bagian simpanan, dan bagian peminjaman. Saat ini Kospin Jasa Bogor memiliki sepuluh orang karyawan.

5.4. Sistem Penyaluran Kredit Pada Kospin Jasa

Motivasi utama pendirian Kospin Jasa adalah sebagai wadah untuk pembauran tiga etnis, yaitu Pribumi, Tionghoa, dan Arab. Kospin Jasa meyakinkan tiga etnis tersebut bahwa koperasi merupakan wadah yang paling tepat untuk memenuhi kebutuhan modal yang sangat dibutuhkan oleh tiap-tiap pengusaha untuk mengembangkan usahanya. Hingga akhir tahun 2008 anggota Kospin Jasa mencapai 6.759 orang.

Pimpinan Cabang

Asisten Cabang

Kabag Layanan Operasional

CSO

Penagihan

Pembayaran

Teller

Akunting

Adm Rekening

Umum

Simpanan

Pinjaman ICU Kepala ICU

Sopir Pesuru h

Keberhasilan Kospin Jasa sebagai salah satu koperasi terbaik dapat dilihat dari jumlah kantor pelayanan yang sekarang mencapai 74 kantor yang tersebar di seluruh Indonesia. Kospin jasa memiliki asset lebih dari Rp 1 triliun. Tiap kantor Kospin Jasa melayani semua anggota dan calon anggotanya dengan sangat baik. Salah satu bentuk pelayanan Kospin Jasa kepada anggota dan calon anggotanya adalah dengan mengeluarkan beberapa produk simpanan atau tabungan. Produk simpanan tersebut adalah sebagai berikut:

1. Simpanan Manasuka Harian (Rekening Koran)

Simpanan in ditujukan pada pelaku usaha khususnya pedagang. Setoran dapat dilakukan setiap saat, demikian juga dengan penarikannya.

2. Simpanan Manasuka Berjangka

Simpanan manasuka berjangka merupakan simpanan dengan program-program terencana, karena waktu simpanannya mulai dari satu bulan, tiga bulan, enam bulan sampai dua belas bulan dengan jasa simpanan (bunga) yang kompetitif dan dapat digunakan sebagai jaminan pinjaman.

3. Simpanan Hari Koperasi (HARKOP)

Simpanan Hari Koperasi adalah simpanan yang ditujukan untuk memaknai hari koperasi. Simpanan ini mendapatkan bunga setiap bulannya. Selain itu, penabung berkesempatan mendapatkan hadiah total ratusan juta rupiah, antara lain biaya perjalanan haji untuk dua orang, biaya umroh dan kendaraan bermotor. Simpanan HARKOP juga dapat dijadikan jaminan pinjaman di Kospin Jasa.

4. Tabungan Koperasi (TAKOP)

Tabungan Koperasi adalah sebagai wahana pemupukan modal usaha dari yang kecil hingga yang besar.

5. Tabungan SAFARI (Sadar Manfaat Koperasi)

6. Tabungan Haji Labbaika

Tabungan ini merupakan fasilitator untuk nasabah yang merencanakan naik haji. Jika penabung merencanakan naik haji, pihak Kospin Jasa dapat menyediakan dana Talangan Haji untuk penabung dan membantu mengurus persiapan naik haji.

7. Tabungan Pundi Arta JASA

Tabungan pundi arta jasa ini sama dengan tabungan Safari, yang membedakannya hanya pada tabungan pundi arta jasa dibatasi jumlahnya.

8. Simpanan Keluarga Sejahtera

Simpanan keluarga sejahtera ini merupakan produk simpanan yang ditujukan bagi anggota, calon anggota dan keluarganya, serta pengusaha UMKM. Besarnya tabungan adalah Rp 25.000 perbulan, dengan jangka waktu 24 bulan dengan sistem arisan.

Selain itu, Kospin Jasa yang memang bertujuan untuk membantu pengusaha, khususnya pengusaha UMKM yang mengalami permasalahan permodalan telah banyak meluncurkan produk pinjaman yang bisa dipilih oleh UMKM. Produk-produk pinjaman tersebut adalah:

1. Pinjaman Harian (Rekening Koran)

Pinjaman harian atau rekening koran ini menggunakan sistem yang memudahkan pengusaha UMKM untuk memenuhi kebutuhan modal usaha secara terencana. Jasa pinjaman atau bunga pada pinjaman harian dihitung harian dan pengambilan dananya dengan menggunakan tanda terima.

2. Pinjaman Berjangka

Pinjaman berjangka adalah pinjaman modal kerja yang memungkinkan pengusaha menggunakan dana tersebut dengan seluas-luasnya. Jangka peminjaman pinjaman berjangka ini adalah 12 bulan, dengan bunga pinjaman kurang dari satu persen yang dibayarkan tiap bulannya.

3. Pinjaman Insidentil