1 BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Kemajuan teknologi dewasa ini menuntut agar setiap perusahaan memiliki kemampuan daya saing yang tinggi, sehingga perusahaan mampu menghadapi persaingan yang semakin ketat. Sebuah perusahaan diharapkan mempunyai strategi yang baik untuk dapat mempertahankan dan meningkatkan usahanya.

Dalam Undang-Undang Nomor 40 Tahun 2007 tentang perseroan terbatas dinyatakan bahwa :

Perseroan Terbatas adalah badan hukum yang merupakan persekutuan modal, didirikan berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang ditetapkan dalam Undang-Undang ini serta peraturan pelaksanaannya

PT Telekomunikasi Indonesia, Tbk. (TELKOM) merupakan perusahaan penyelenggara bisnis T.I.M.E (Telecommunication, Information, Media and Edutainment) yang terbesar di Indonesia.

Biaya usaha sangat berpengaruh dalam menentukan besarnya laba yang didapat oleh suatu perusahan setelah melakukan transaksi penjualan nanti. Semakin besar jumlah komoditi yang diproduksi oleh suatu perusahaan pada tahun tersebut kemungkinan laba yang didapat juga besar.

Biaya usaha yang harus dikorbankan oleh PT. Telekomunikasi Indonesia, Tbk yaitu berupa biaya produksi ( biaya penyusutan, biaya karyawan, biaya operasi, dan biaya pemeliharaan), Biaya Pemasaran, dan Biaya administrasi & Umum. Biaya-biaya ini harus dikorbankan dalam mencapai tujuan perusahaan yaitu untuk memproduksi suatu komoditi, penerimaan total diharapkan lebih besar dari pada biaya yang dikorbankan, agar dalam kegiatannya perusahaan tersebut dapat menghasilkan laba, yang didapat dari selisih antara penerimaan total dan biaya total. Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi dalam hal ini biaya produksi pada PT. Telekomunikasi Indonesia, Tbk yaitu berupa biaya penyusutan, biaya karyawan, biaya operasi, dan biaya pemeliharaan. Biaya pemasaran merupakan biaya-biaya yang terjadi pada saat memasarkan produk. Biaya administrasi dan umum merupakan biaya yang mengkoordinasi kegiatan produksi dan pemasaran

3

Besarnya laba usaha yang diperoleh suatu perusahaan dapat dilihat dari selisih antara pendapatan total penjualan dengan biaya total yang dikorbankan, pendapatan total harus lebih besar dari biaya total yang dikorbankan, agar dalam kegiatanya perusahaan dapat menghasilkan laba usaha.

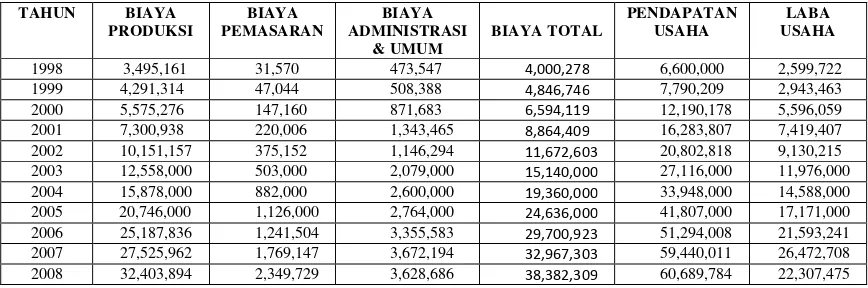

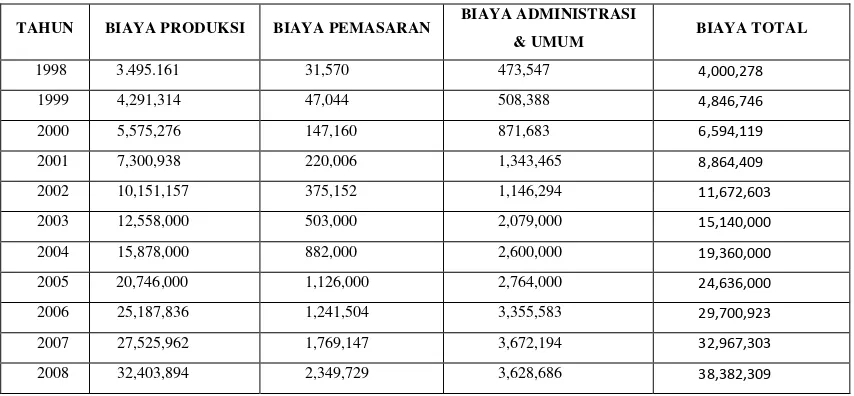

Berikut penulis tampilkan data laporan keuangan PT. Telekomunikasi Indonesia, Tbk .

Tabel 1.1

Tabel Biaya Total (Biaya Produksi, Biaya Pemasaran, Biaya Administrasi dan Umum) dan Laba Usaha PT. Telkom, Tbk

Tahun 1998-2008 (Dalam Jutaan Rupiah)

Sejak beroperasinya perusahaan ini yaitu tahun 1882 perusahaan ini sangat maju pesat. Namun seperti perusahan-perusahaan lainnya pendapatan laba usaha perusahaan ini dalam setiap tahunnya berfluktuasi. Ada masanya mengalami kenaikkan dan penurunan laba usaha. Dalam pengeluaran biaya yang dikorbankan juga belum stabil hal ini terlihat dari melonjaknya jumlah biaya yang dikorbankan dalam setiap tahunnya.

Berdasarkan survei awal penulis pada PT. Telekomunikasi Indonesia Tbk diketahui bahwa perolehan laba perusahaan berfluktuasi, hal ini terlihat pada data

TAHUN BIAYA

1998 3,495,161 31,570 473,547 4,000,278 6,600,000 2,599,722

1999 4,291,314 47,044 508,388 4,846,746 7,790,209 2,943,463

2000 5,575,276 147,160 871,683 6,594,119 12,190,178 5,596,059

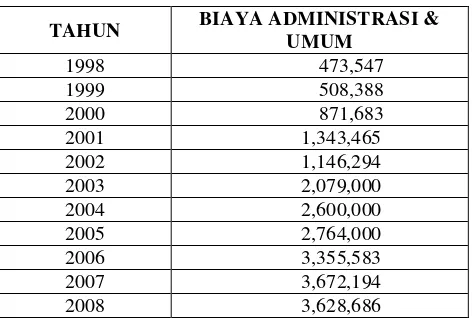

laporan keuangan tahun terakhir yaitu perolehan laba usaha yang mengalami penurunan. Biaya produksi pada tahun 1998-2007 terus mengalami kenaikan dan diikuti dengan perolehan laba usaha yang juga meningkat, terakhir pada tahun 2008 biaya produksinya mengalami kenaikan sebesar Rp. 4,877,932 tetapi laba usahanya mengalami penurunan sebesar Rp. 4,165,233 kemudian biaya pemasaran pada tahun 1998-2007 juga selalu meningkat pada tiap tahunya dan dan juga diikuti dengan perolehan laba usaha yang juga meningkat dan pada tahun 2008 biaya pemasarannya mengalami kenaikan sebesar Rp 580,582 sedangkan laba usahanya mengalami penurunan sebesar Rp. 4,165,233 sedangkan untuk biaya administrasi dan umum pada tahun 2002 mengalami penurunan sebesar Rp. 197,171 dan laba usaha yang didapat mengalami kenaikan sebesar Rp. 1,710,808 kemudian pada tahun 2008 biaya administrasi dan umum juga mengalami penurunan biaya sebesar Rp. 43,508 tetapi laba usaha yang didapat pada tahun 2008 juga mengalami penurunan sebesar Rp. 4,165,233. Secara keseluruhan biaya total yang dikorbankan oleh PT. Telekomunikasi Indonesia, Tbk pada periode tahun 1998-2007 selalu mengalami peningkatan dan diikuti dengan perolehan laba usaha yang juga meningkat, dan pada tahun 2008 biaya total yang dikorbankan PT. Telekomunikasi Indonesia juga mengalami peningkatan tetapi laba usaha yang diperoleh pada tahun tersebut mengalami penurunan.

5

tersebut tidak jauh berbeda dengan pendapatan laba usaha pada tahun sebelumnya, sedangkan biaya usaha yang dikorbankan oleh PT. Telekomunikasi Indonesia, Tbk ini tetap meningkat.

Ditahun 2008 kondisi perekonomian Indonesia juga menurun atau yang kita kenal dengan nama krisis ekonomi, yang mengakibatkan inflasi atau kenaikan harga secara umum, atau dapat juga dikatakan sebagai penurunan daya beli uang. Peristiwa ini mengakibatkan naiknya biaya usaha dalam memproduksi suatu komoditi, dan menurunkan laba usaha pada tahun tersebut karena berkurangnya jumlah permintaan dari konsumen.

Dari fenomena di atas maka penulis akan meneliti sebab akibat dari menurunnya pendapatan laba usaha dari PT. TELKOM, Tbk ini. Dengan demikian penelitian ini penulis beri judul “ Analisis Biaya Total dan Pengaruhnya Terhadap Laba Usaha Pada PT. Telekomunikasi Indonesia, Tbk“

1.2 Identifikasi dan Rumusan Masalah 1.2.1Identifikasi masalah

Dari latar belakang penelitian di atas, dapat diidentifikasi permasalahan pada PT. Telekomunikasi Indonesia, Tbk sebagai berikut:

1. Pengorbanan biaya yang belum stabil. 2. Perolehan pendapatan yang menurun.

1.2.2Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut: 1. Bagaimana biaya total yang terdiri dari biaya produksi, biaya pemasaran,

dan biaya administrasi dan umum pada PT. Telekomunikasi Indonesia, Tbk .

2. Bagaimana perolehan laba usaha pada PT. Telekomunikasi Indonesia, Tbk 3. Seberapa besar pengaruh biaya total yang terdiri dari biaya produksi, biaya pemasaran, dan biaya administrasi dan umum baik secara parsial maupun simultan terhadap laba usaha pada PT. Telekomunikasi Indonesia, Tbk .

1.3 Maksud Dan Tujuan Penelitian 1.3.1Maksud Penelitian

Maksud dari penelitian ini adalah agar penyusun dapat memperoleh informasi dan pengetahuan mengenai pengaruh biaya total terhadap laba usaha pada PT. Telekomunikasi Indonesia, Tbk .

1.3.2Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui biaya total yang terdiri dari biaya produksi, biaya pemasaran, dan biaya administrasi dan umum pada PT. Telekomunikasi Indonesia, Tbk

7

3. Untuk mengetahui besarnya pengaruh biaya total yang terdiri dari biaya produksi, biaya pemasaran, dan biaya administrasi dan umum baik secara parsial maupun simultan terhadap laba usaha pada PT. Telekomunikasi Indonesia, Tbk .

1.4 Kegunaan Penelitian 1.4.1Kegunaan Praktis

Bagi Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan nantinya dalam mengambil kebijakan manajemen khususnya yang berkaitan dengan biaya total dan pengaruhnya dalam meningkatkan laba usaha perusahaan.

1.4.2Kegunaan Akademis Bagi Penulis

1.5 Lokasi Dan Waktu Penelitian

Lokasi penelitian dimana penulis memperoleh serta mengumpulkan data dan informasi yang diperlukan yaitu pada PT. Telekomunikasi Indonesia, Tbk .

Tabel 1.2 Waktu Penelitian

No Jadwal April Mei Juni Kegiatan

9 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1 Pengertian Biaya

Menurut Mulyadi (2009:8) menyatakan bahwa :

“Biaya adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu”

Dari pengertian tersebut dapat dilihat empat unsur yang terkandung didalamnya, yaitu :

1. Biaya merupakan pengorbanan sumber ekonomi. 2. Diukur dalam satuan uang.

3. Yang telah terjadi atau yang kemungkinan akan terjadi. 4. Pengorbanan tersebut untuk tujuan tertentu.

Menurut Supriyono (1992:185) menyatakan bahwa :

“Biaya didefinisikan sebagai pengorbanan ekonomis yang dibuat untuk memperoleh barang dan jasa”

Menurut Hansen dan Mowen (2004:36) menyatakan bahwa :

“Biaya adalah kas atau nilai ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau dimasa yang akan datang bagi organisasi “

2.1.2. Jenis-jenis Biaya

Jenis biaya tergantung dari cara penggolongan atau pengklasifikasian yang dilakukan. Menurut Mulyadi (2009:13) mengungkapkan bahwa jenis-jenis biaya dibebankan menurut cara penggolongan biaya adalah sebagai berikut:

1. Penggolongan biaya menurut objek pengeluaran;

2. Penggolongan biaya menurut fungsi pokok dalam perusahaan;

3. Penggolongan Biaya Menurut Hubungan Biaya Denagn Sesuatu yang Dibiayai;

4. Penggolongan Biaya Menurut Prilakunya Dengan perubahan volume Kegiatan;

5. Penggolongan Biaya Atas Dasar Jangka Waktu Dan Manfaat.

Adapun penjelasan mengenai penggolongan biaya di atas adalah sebagai berikut:

1. Penggolongan biaya menurut objek pengeluaran :

11

2. Penggolongan biaya menurut fungsi pokok dalam perusahaan : a. Biaya Produksi

Biaya ini merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

b. Biaya Pemasaran

Biaya ini merupakan biaya-biaya yang terjadi untuk kegiatan memasarkan produk, Contohnya adalah Biaya angkutan

c. Biaya Administarsi dan Umum

Biaya ini merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk, Contohnya adalah Gaji karyawan.

3. Penggolongan Biaya Menurut Hubungan Biaya Dengan Sesuatu Yang Dibiayai

a. Biaya Langsung (Direct Cosh).

Merupakan biaya yang terjadi yang penyebab satu-satunya adalah karena adanya sesuatau yang dibayar Contohnya biaya tenaga kerja langsung b. Biaya Tidak Langsung (Indirect Cash).

Adalah biaya yang terjadi tidak hanya disebkan oleh sesuatu yang dibayai Contohnya adalah gaji yang menjaga gudang.

4. Penggolongan Biaya Menurut Prilakunya Dengan perubahan Volume Kegiatan

a. Biaya Variabel

b. Biaya Semi Variabel

Biaya ini adalah biaya yang merubah sebanding dengan perubahan Volume kegiatan.

c. Biaya Semi Fixed

Biaya ini merupakan biaya yang tetap pada tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya Tetap

Biaya tetap merupakan biaya yang jumlah totalnya tatap dalam kisaran volume kegiatan tertentu.

5. Penggolongan Biaya Atas Dasar Jangka Waktu Dan Manfaat a. Pengeluaran modal

Adalah biaya yang mempunyai manfaat lebih dalam suatu periode akuntansi, Contohnya adalah pengeluaran untuk pembelian aktiva tetap. b. Pengeluaran Pendapatan

13

Menurut Mardiasmo (2004;38) menjelaskan mengenai pengkategorian biaya pada lingkungan sektor publik, yaitu:

• Biaya input. Biaya input adalah sumber daya yang dikorbankan untuk memberikan pelayanan.

• Biaya output. Biaya output adalah biaya yang dikeluarkan untuk mengantarkan produk hingga sampai ke tangan pelanggan.

• Biaya proses. Biaya proses dapat dipisahkan berdasarkan fungsi organisasi.”

Dari kutipan di atas dapat terlihat jelas bahwa penggolongan biaya pada sektor publik dibagi menjadi tiga kategori, yaitu:

• Biaya Input.

Biaya input adalah segala sumber daya yang dikorbankan perusahaan untuk memberikan sebuah pelayanan publik bagi masyarakat. Biaya input disini merupakan biaya yang dikeluarkan untuk menghasilkan produk, dengan kata lain biaya produksi. Biaya input dapat terdiri dari: biaya tenaga kerja dan biaya bahan baku dalam proses penyediaan barang ataupun jasa publik untuk masyarakat.

• Biaya Output.

Merupakan biaya yang dikorbankan perusahaan untuk mendistribusikan produk hingga sampai ke pihak pelanggan. Pada entitas sektor publik,

output dapat diukur dengan berbagai cara tergantung pada pelayanan yang dihasilkan. Sebagai contoh pada pelayanan publik transportasi massa, biaya

• Biaya Proses.

Adalah biaya yang dapat dipisahkan berdasarkan fungsi organisasi. Biaya proses dapat diukur dengan mempertimbangkan fungsi organisasi. Contoh: Departemen personalia; departemen ini melakukan pemilihan karyawan serta pemeliharaan catatan karyawan, termasuk tingkat upah. Informasi ini merupakan dasar untuk menghitung biaya gaji dan biaya lain yang berhubungan dengan tenaga kerja atas barang atau jasa publik yang dihasilkan.

Adapun klasifikasi biaya menurut Carter dan Usry yang diterjemahkan oleh Krista (2004;40) adalah sebagai berikut:

1. Produk (satu lot, batch, atau unit dari suatu barang jadi atau jasa) 2. Volume produksi

3. Departemen, proses, pusat biaya (cost center), atau subdivisi lain dari manufaktur

4. Periode akuntansi

5. Suatu keputusan, tindakan atau evaluasi.”

2.1.3Pengertian Biaya Total

Menurut Sonny Sumarsono (2007 : 157) menyatakan bahwa :

” Biaya total adalah seluruh biaya yang dikeluarkan dalam memproduksi suatu barang”

Menurut Sugiarto (2007:205) menyatakan bahwa :

15

Menurut Mulyadi (2009:14) mengungkapkan bahwa jenis-jenis biaya jika dilihat dari fungsi pokok dalam perusahaan yaitu terdiri dari :

a. Biaya Produksi

Biaya ini merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

b. Biaya Pemasaran

Biaya ini merupakan biaya-biaya yang terjadi untuk kegiatan memasarkan produk, Contohnya adalah Biaya angkutan

c. Biaya Administarsi dan Umum

Biaya ini merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk, Contohnya adalah Gaji karyawan.

2.1.3.1 Biaya Produksi

Menurut Mulyadi (2009 :14) menyatakan bahwa :

“Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual”

Menurut Bastian Bustami dan Nurlela (2007:10) menyatakan bahwa :

“Biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik”

1. Biaya Bahan Baku

“Biaya bahan baku adalah semua biaya yang terjadi untuk memperoleh bahan baku dan untuk menempatkannya dalam keadaan siap untuk diolah”.

Didalam memperoleh bahan baku, perusahaan tidak hanya mengeluarkan biaya sejumlah harga jual harga beli bahan baku saja, tetapi juga mengeluarkan biaya-biaya pembelian, pergudangan, dan biaya-biaya perolehan lain. Semua biaya yang terjadi untuk memperoleh bahan baku dan untuk menempatkannya dalam keadaan siap untuk diolah, merupakan elemen harga pokok bahan baku yang dibeli. Harga pokok bahan baku terdiri dari harga beli yang tercantum dalam faktur dari penjual ditambah biaya angkut, biaya-biaya pembelian lain serta biaya yang dikeluarkan untuk menyiapkan bahan baku tersebut dalam keadaan siap untuk diolah. 2. Biaya Tenaga Kerja Langsung

“Biaya tenaga kerja langsung adalah harga yang dibebankan untuk penggunaan tenaga kerja manusia tersebut”.

Biaya tenaga kerja dapat dibagi kedalam tiga golongan besar yaitu sebagai berikut :

a. Gaji dan Upah

17

b. Insentif

Dalam hubungannya dengan gaji dan upah, perusahaan memberikan insentif kepada karyawan agar dapat bekerja lebih baik. Insentif dapat didasarkan atas waktu kerja, hasil yang diproduksi atau kombinasi di antara keduanya. Ada beberapa cara pemberian insentif :

1) Insentif satuan dengan jam minimum

Karyawan dibayar atas tarif per-jam untuk menghasilkan jumlah satuan keluaran (output) standar.

2) Trylor differential piece rate plan

Cara pemberian insentif ini adalah semacam straight piece rate plan

yang menggunakan tarif tiap potong untuk jumlah keluaran rendah per jam dan tarif tiap potong yang lain untuk jumlah keluaran tinggi per jam.

c. Premi Lembur

Dalam perusahaan, jika karyawan bekerja lebih dari 40 jam satu minggu, maka mereka berhak menerima uang lembur dan premi lembur.

Biaya-biaya yang berhubungan dengan tenaga kerja (Labor Related Costs) antara lain :

d. Biaya Pemula Produksi (Setup Cost)

e. Waktu Menganggur (Idle Time)

Dalam mengolah produk, seringkali terjadi hambatan-hambatan, kerusakan mesin atau kekurangan pekerjaan. Hal ini menimbulkan waktu menganggur ini diperlakukan sebagai unsur biaya overhead

pabrik.

3. Biaya Overhead Pabrik

“Biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung”.

Biaya overhead pabrik dapat digolongkan dengan tiga cara penggolongan : a. Penggolongan Biaya Overhead Pabrik Menurut Sifatnya.

Dalam perusahaan yang produksinya berdasarkan pesanan, biaya overhead pabrik adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung, biaya-biaya produksi yang termasuk dalam biaya overhead pabrik dikelompokkan menjadi beberapa golongan : 1) Biaya bahan penolong

Biaya bahan penolong adalah bahan yang tidak menjadi bagian produk jadi atau bahan yang meskipun menjadi bagian produk jadi tetapi nilainya relatif kecil bila dibandingkan dengan harga pokok produksi tersebut.

2) Biaya reparasi dan pemeliharaan.

19

dan pemeliharaan emplasemen, perumahan, bangunan pabrik, mesin-mesin, dan equipmen, kendaraan, perkakas, laboratorium, dan aktiva tetap lain yang digunakan untuk keperluan pabrik.

3) Biaya tenaga kerja tidak langsung.

Biaya tenaga kerja tidak langsung adalah tenaga kerja pabrik yang upahnya tidak dapat diperhitungkan secara langsung kepada produk atau pesanan tertentu. Biaya tenaga kerja tidak langsung terdiri dari upah, tunjangan dan biaya kesejahteraan yang dikeluarkan untuk tenaga kerja tidak langsung tersebut.

4) Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap. Biaya-biaya yang termasuk dalam kelompok ini adalah biaya-biaya depresiasi emplasemen pabrik, bangunan pabrik, mesin dan equipmen, perkakas laboratorium, alat kerja, dan aktiva tetap lain yang digunakan di pabrik.

5) Biaya yang timbul sebagai akibat berlalunya waktu.

Biaya-biaya yang termasuk dalam kelompok ini antara lain adalah biaya-biaya asuransi gedung dan emplasemen, asuransi mesin dan ekuipmen, asuransi kendaraan, asuransi kecelakaan karyawan, dan biaya amortisasi kerugian trial-run.

Ditinjau dari perilaku unsur-unsur biaya overhead pabrik dalam hubungannya dengan perubahan volume kegiatan, biaya overhead pabrik dapat dibagi menjadi tiga golongan :

1) Biaya overhead pabrik tetap

Biaya overhead pabrik tetap adalah biaya biaya overhead yang tidak berubah dalam kisar perubahan volume kegiatan tertentu.

2) Biaya overhead pabrik variabel

Biaya overhead pabrik variabel adalah biaya overhead pabrik yang berubah sebanding dengan perubahan volume kegiatan.

3) Biaya overhead pabrik semivariabel

Biaya overhead pabrik semivariabel adalah biaya overhead pabrik yang berubah tidak sebanding dengan perubahan volume kegiatan.

c. Penggolongan biaya overhead pabrik menurut hubungannya dengan departemen

Ditinjau dari hubungannya dengan departemen-departemen yang ada dalam pabrik, biaya overhead pabrik dapat digolongkan menjadi dua kelompok :

1) Biaya overhead pabrik langsung departemen

21

2) Biaya overhead pabrik tidak langsung departemen

Biaya overhead pabrik tidak langsung departemen adalah biaya

overhead pabrik yang manfaatnya dinikmati oleh lebih dari satu departemen. Contoh biaya ini adalah biaya depresiasi, pemeliharaan dan asuransi gedung pabrik.

Berdasarkan beberapa pengertian di atas dapat disimpulkan bahwa biaya produksi adalah biaya yang dikorbankan pada saat perusahaan memproduksi suatu komoditi dari bahan baku sampai menjadi produk jadi.

2.1.3.2 Biaya Pemasaran

Pemasaran merupakan kegiatan menawarkan produk kepada konsumen, banyak cara dalam memasarkan suatu produk kepada konsumen. Misalnya dengan membuat iklan pada televisi atau pada surat kabar dan juga bisa dengan melakukan promosi langsung kepada konsumen. Dalam melakukan kegiatan pemasaran, terdapat biaya yang harus dikeluarkan oleh suatu perusahaan agar kegiatan pemasarannya bisa berlangsung. Biaya yang dikorbankan pada saat melakukan kegiatan pemasaran suatu produk disebut biaya pemasaran.

Menurut Mulyadi (2009:14) menyatakan bahwa :

Menurut Supriyono(2000:200) menyatakan bahwa :

“Biaya pemasaran adalah meliputi semua biaya dalam rangka menyelenggarakan kegiatan pemasaran”

Menurut Mulyadi (2009:489) biaya pemasaran digolongkan menjadi dua golongan, yaitu :

1. Biaya untuk memperoleh atau menimbulkan pesanan (order getting cost) yaitu semua biaya yang dikeluarkan dalam usaha untuk memperoleh pesanan yang terdiri dari biaya fungsi advertising dan biaya fungsi penjualan. Contoh biaya yang termasuk dalam golongan ini adalah biaya gaji wiraniaga, komisi penjualan, biaya telepon kantor, penjualan, advertensi dan promosi.

2. Biaya memenuhi pesanan (order filling cost) yaiitu semua biaya yang terjadi dalam rangka memenuhi atau melayani pesanan yang diterima dari pembeli. Contoh biaya yang termasuk dalam golongan ini adalah biaya gedung dan penyimpanan, biaya pengepakan dan pengiriman, biaya pemberian kredit dan biaya penagihan.”

2.1.3.3 Biaya Administrasi dan Umum

23

bagian keuangan, sumber daya manusia dan pengeluaran umum seperti listrik, air dll.

Menurut Mulyadi (2009:14) menyatakan bahwa :

“Biaya administrasi dan umum merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk”

Dari pengertian di atas dapat disimpulkan bahwa biaya administrisi dan umum adalah biaya yang dikorbankan untuk yang mengkoordinasi semua kegiatan dalam proses produksi dan pemasaran produk. Dalam hal ini contohnya adalah biaya gaji karyawan Bagian Keuangan, Akuntansi, Personalia, dan Bagian Hubungan Masyarakat dan lain-lain.

2.1.4Laba

2.1.4.1 Pengertian Laba

Menurut Taswan (2005;10) menyatakan bahwa:

“Laba merupakan selisih lebih antara pendapatan di atas biaya dalam suatu periode, dan disebut rugi apabila terjadi sebaliknya”

Menurut Zaki Baridwan (2004:31) menyatakan bahwa:

Laba adalah kenaikan modal atau aktiva bersih yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempengaruhi badan usaha selama suatu periode kecuali yang timbul dari pendapatan (revenue) atau investasi oleh pemilik.

Kemudian pengertian laba menurut Theodorus M. Tuanakotta (2002;176) menyatakan bahwa:

”Gain (laba) merupakan favorable (asset yang diterima) yang tidak langsung berhubungan dengan kegiatan usaha normal.”

Menurut Jofie Jusuf (2008:32) menyatakan bahwa jenis-jenis laba yaitu :

1. Laba Kotor/Bruto (Gross Profit)

“Laba Kotor adalah Selisih antara penjualan bersih (Net Sales) dengan harga pokok penjualan (COGS)”.

2. Laba Usaha (Operating Profit)

“Laba Usaha adalah dengan mengurangi biaya operasional dari laba kotor akan diperoleh laba usaha (Operating Profit).

3. Laba Bersih (Net Profit)

“Laba bersih adalah dengan mengurangi biaya operasional dengan biaya lain atau dengan menambah laba operasional dengan pendapatan lain-lain”.

Menurut Soemarso (2004;227) menyatakan bahwa :

”Laba usaha adalah selisih antara laba bruto dan biaya usaha”

25

Dari definisi di atas dapat disimpulkan bahwa laba usaha adalah selisih antara biaya operasional dengan penerimaan total perusahaan.

2.1.5 Hubungan Biaya Total dengan Laba Usaha

Menurut Mulyadi (2001:513) Laba dipengaruhi oleh tiga faktor, yaitu : 1. Biaya

Biaya yang timbul dari perolehan atau mengolah jasa akan mempengaruhi harga jual jasa yang bersangkutan.

2. Harga jual

Harga jual jasa akan mempengaruhi besarnya volume jasa yang bersangkutan.

3. Volume penjualan dan produksi

Besarnya volume penjualan berpengaruh terhadap volume produksi akan mempengaruhi besar kecilnya biaya produksi.

Menurut Mulyadi (2009:10) menyatakan bahwa :

”Biaya merupakan sesuatu yang dikorbankan untuk menghasilkan keluaran, nilai keluaran diharapkan lebih besar dari pada masukan yang dikorbankan, sehingga kegiatan organisasi dapat menghasilkan laba atau sisa hasil usaha”

Menurut Jopie Jusuf (2008 : 35) menyatakan bahwa :

2.2 Kerangka Pemikiran dan Hipotesis 2.2.1 Kerangka Pemikiran

Suatu perusahaan dalam melakukan kegiatan perusahaan tentunya memerlukan biaya, keseluruhan biaya yang dikorbankan oleh suatu perusahaan dalam meproduksi dan menjual suatu produk disebut dengan biaya total.

Menurut Sonny Sumarsono (2007 : 157) menyatakan bahwa :

”Biaya total adalah seluruh biaya yang dikeluarkan dalam memproduksi dan menjual suatu barang”

Dari pengertian tersebut dapat disimpulkan bahwa biaya total adalah pengorbanan sumber ekonomi dalam rangka melakukan usaha-usaha pokok perusahaan yakni untuk mendapatkan laba.

Pada PT. TELKOM Tbk Bandung ini terdapat biaya produksi (biaya penyusutan, biaya karyawan, biaya operasi, dan biaya pemeliharaan), biaya pemasaran, dan biaya administrasi dan umum. Biaya total didapat dengan menjumlahkan total biaya produksi, biaya pemasaran, biaya administrasi dan umum.

Menurut Mulyadi menyatakan bahwa penggolongan biaya jika dilihat dari fungsi pokok dalam perusahaan terdiri dari ;

a. Biaya Produksi

27

b. Biaya Pemasaran

Merupakan biaya yang terjadi untuk memasarkan produk, Contohnya adalah Biaya produksi.

c. Biaya Administarsi dan Umum

Merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran, Contohnya adalah Gaji karyawan bagian keuangan.

Menurut Bastian Bustami dan Nurlela (2007:10) menyatakan bahwa”

“Biaya produksi adalah biaya yang digunakan dalam proses produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik”

Menurut Supriyono(2000:200) menyatakan bahwa :

“Biaya pemasaran adalah meliputi semua biaya dalam rangka menyelenggarakan kegiatan pemasaran”

Menurut Mulyadi (2009:14) menyatakan bahwa :

“Biaya administrasi dan umum merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk”

perusahaan tersebut berhasil atau tidak yaitu dapat dilihat dari besarnya laba yang diperoleh.

Menurut Soemarso SR (2004:227) menyatakan bahwa :

”Laba usaha adalah selisih antara laba bruto dan biaya usaha”

Teori penghubung yang menyatakan bahwa biaya berpengaruh terhadap laba usaha adalah sebagai berikut :

Menurut Mulyadi (2009:10) menyatakan bahwa :

”Biaya merupakan sesuatu yang dikorbankan untuk menghasilkan keluaran, nilai keluaran harus lebih besar dari pada masukan yang dikorbankan, sehingga kegiatan organisasi dapat menghasilkan laba atau sisa hasil usaha”

Gambar 2.1 Paradigma Penelitian Variabel X2

Biaya pemasaran (Mulyadi, 2009 : 14)

Variabel X3

Biaya administrasi dan umum

(Mulyadi, 2009 : 14) Biaya Total

Variabel X1 Biaya produksi

(Mulyadi, 2009 : 14) Variabel Y

Laba Usaha

”Laba usaha adalah selisih antara laba bruto dan biaya usaha”

(Soemarso SR, 2005:227) Mulyadi

31

Menurut Husein Umar (2008:80) menyatakan bahwa :

“Hipotesis adalah sebuah kesimpulan tetapi kesimpulan tersebut belum final, dan masih harus dibuktikan kebenarannya”

Berdasarkan pada pengertian di atas, maka penulis mengajukan hipotesis terhadap penelitian yang akan dilakukan yaitu :

1. Biaya produksi berpengaruh signifikan terhadap laba usaha pada PT. TELKOM Tbk Bandung.

2. Biaya pemasaran berpengaruh signifikan terhadap laba usaha pada PT. TELKOM Tbk Bandung.

33 BAB III

OBJEK DAN METODE PENELITIAN 3.1 Objek penelitian

Penelitian ini berjudul pengaruh biaya total terhadap laba usaha pada PT. TELKOM Tbk Bandung. Dan objek penelitiannya biaya total yang terdiri dari biaya produksi, biaya pemasaran dan biaya administrasi dan umum perusahaan dan laba usaha perusahaan.

3.2 Metode penelitian

Penelitian ini menggunakan metode analisis deskriptif dengan pendekatan kuantitatif.

Menurut Sugiyono (2006:11) menyatakan bahwa :

“Metode Deskriptif adalah metode yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel lain.”

Analisis deskriptif ini digunakan untuk menjawab tujuan penelitian kesatu dan kedua, selain itu untuk mengetahui sejauh mana kebenaran atas informasi yang didapat. Analisis deskriptif yaitu dengan melakukan perbandingan tahun dasar dengan tahun sekarang yang kemudian dibuat dalam diagram batang.

Menurut Sugiyono (2009:15) menyatakan bahwa :

bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diselidiki dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis dan merupakan metode penelitian untuk menjawab tujuan penelitian yang terakhir.

3.2.1Desain Penelitian

Untuk mendapatkan kebenaran yang objektif dalam mengumpulkan data diperlukan desain penelitian, desain penelitian ini adalah suatu rancangan bentuk / mode suatu penelitian, desain penelitian merupakan kerangka kerja untuk merinci hubungan antara variable-variabel dalam penelitian. Dalam desain penelitian ini dilakukan pengumpulan data pengolahan data penganalisa dengan menggunakan statistik.

Dalam penelitian ini penulis menetapkan desain penelitian yang mencakup proses sebagai berikut :

1. Menetapkan tujuan penelitian yaitu mendeskripsikan hipotesis dan menguji hipotesis yaitu biaya total berpengaruh terhadap laba usaha pada PT. TELKOM Tbk Bandung.

35

3. Mengoperalisasikan biaya total (variable independen X) dan laba usaha (Variabel dependen Y)

4. Menemukan sumber data yang akan diambil beserta penarikan populasi, sumber data populasi yang diambil dari PT. TELKOM Tbk Bandung 5. Menemukan teknik pengumpulan data, data yang digunakan adalah data

sekunder yaitu data mengenai laporan keuangan yang berasal dari dokumen-dokumen yang terdapat pada PT. TELKOM Tbk Bandung 6. Menguji Hipotesis, analisis regresi linier berganda, koefisien korelasi,

koefisien determinasi, uji t dan uji F.

7. Menarik kesimpulan, dari data di atas dapat diketahui bahwa desain penelian merupakan suatu cara bagi penulis untuk dapat melakukan penelitian secara baik dan sistematik.

3.2.2 Operasionalisasi Variabel

Untuk meneliti bagaimana Pengaruh Biaya Total Terhadap Laba Usaha Pada PT. TELKOM Tbk Bandung, maka terdapat dua variable yang digunakan.

1. Variabel Independent

2. Variabel dependent

Variable dependent atau variabel tergantung adalah variable yang dijelaskan atau dipengaruhi oleh variabel independent sedangkan dalam penelitian ini menjadi variabel Y adalah laba usaha perusahaan.

3.1 Tabel Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala Sumber

Data

Biaya Produksi

(X1)

“Biaya ini merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk biaya-biaya yang terjadi untuk kegiatan

kegiatan produksi dan pemasaran produk “ (Mulyadi, 2009 : 14)

37

Laba usaha (Y)

”Laba usaha adalah selisih antara laba bruto dan biaya usaha” (Soemarso SR, 2004:227)

Laba Usaha =

Pendapatan Usaha – Biaya Total

3.2.3Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

1. Data Primer

Data primer merupakan data yang diambil secara langsung, data ini diperoleh melalui kegiatan observasi yaitu pengamatan langsung diperusahaan yang menjadi objek penelitian dan mengadakan wawancara dengan pihak manajemen perusahaan serta penyebaran kuesioner.

2. Data Sekunder

Data sekunder merupakan data yang diambil secara tidak langsung yang merupakan data yang telah diolah perusahaan, yaitu berbagai referensi buku, makalah, materi perkuliahan yang berhubungan dengan objek data baik yang akan diteliti oleh penulis

Penelitian ini menggunakan data sekunder berupa laporan keuangan yang berupa neraca yang berisikan tentang penerimaan dan pengeluaran perusahaan. 3.2.3.2 Teknik Penentuan Data

pengumpulan data dilakukan dengan membuat salinan dengan cara mengumpulkan arsip dan catatan-catatan perusahaan yang ada.

Menurut Sugiyono (2009:117)” manyatakan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempnyai kuantitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan “

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan PT. Telekomunikasi Indonesia, Tbk Bandung.

Menurut Sugiyono (2009:118)” menyatakan bahwa :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”

Penelitian ini menggunakan Non Probability Sampling, menurut Sugiyono (2009:122)menyatakan bahwa:

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan yang sama bagi setiap unsur atau anggota populasi untuk menjadi sampel”

Jenis nonprobability sampling yang dipilih oleh penulis adalah sampling purposive. Menurut Sugiyono (2009;24) menyatakan bahwa:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”

39

3.2.4 Rancangan Analisis dan Uji Hipotesis 3.2.4.1 Rancangan Analisis

1. Analisis Regresi Linier Berganda

Analisis regresi yang digunakan adalah analisis regresi linear berganda yang digunakan untuk mengetahui seberapa besar hubungan biaya total terhadap laba usaha.

Persamaan yang digunakan dalam penelitian ini yaitu:

Sumber : Sugiyono (2009 : 257)

Keterangan:

Y = Laba Usaha

a = Konstanta

b1-b3= Koefisien regresi masing-masing variabel

X 1 = Biaya Produksi X2 = Biaya Pemasaran

X3 = Biaya Administrasi dan Umum

2. Analisis Koefisien Korelasi

a. Analisis Koefisien Korelasi Berganda

Analisis koesfisien korelasi digunakan untuk mengetahui seberapa besar tingkat keeratan / kekuatan hubungan antara variabel independent (biaya total) dan variabel dependent ( laba usaha) yang diteliti secara simultan, apakah mempunyai pengaruh yang kuat atau lemah, adapun korelasi yang digunakan

dalam penelitian ini yaitu korelasi pearson product moment tiga prediktor,

b. Analisis Koefisien Korelasi Pearson

Analisis korelasi ini digunakan untuk mengetahui ada tidaknya hubungan dua variabel secara parsial, yaitu antara variabel independen dan variabel

dependen. Adapun korelasi yang digunakan dalam analisis ini korelasi Person product Moment, teknik korelasi ini digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua variabel bila kedua variabel terbentuk interval atau ratio, dan sumber data dari dua variabel atau lebih adalah sama. Rumus yang digunakan adalah rumus koefisien korelasi ( r ) yaitu:

b1∑X1Y + b2∑X2Y + b3∑X3Y Ry(x1x2x3)=

∑Y2 Sumber : Sugiyono (2009 : 258)

41

Keterangan:

r = Koefisien Korelasi n = Jumlah Data

X = Variabel Independen

Y = Variabel Dependen

Angka korelasi berkisar antara -1 sampai dengan 1 besar kecilnya angka korelasi menentukan kuatnya hubungan kedua variabel adapun penilaian koefisien korelasi antara variabel x dan variabel y dapat dilihat dari table dibawah ini.

Tabel 3.3

Interpretasi Nilai Koefisien Korelasi

Nilai Koefisien Korelasi Interpretasi Nilai Koefisien Korelasi 0,80 – 1,00

0,60 – 0,79 0,40 – 0,59 0,20 – 0,39 0,00 – 0,19

Sangat Kuat Kuat Sedang Rendah Sangat Rendah Sumber : Sugiyono (2009 : 231)

3. Analisis Koefisien Determinasi

a. Analisis Koefisien Determinasi Berganda

Digunakan untuk mengetahui seberapa besar persentase pengaruh variabel X terhadap variabel Y (Pengaruh Biaya Total Terhadap Laba Usaha) secara simultan maka penulis akan menggunakan analisis koefisien determinasi yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu :

Keterangan :

Kd = Koefisien Determinasi

R = Koefisien korelasi pearson product moment tiga prediktor

100% = Pengali yang menyatakan dalam persentase

Jika r2 = 100% berarti variabel independen berpengaruh sempurna terhadap variabel dependent, demikian sebaliknya jika r2 = 0 berarti variabel independen tidak berpengaruh terhadap variabel dependen.

b. Analisis Koefisien Determinasi Parsial

Digunakan untuk mengetahui seberapa besar persentase pengaruh variabel X1, X2, X3 terhadap variabel Y (Pengaruh Biaya Total Terhadap Laba Usaha) secara parsial.

Rumus yang digunakan yaitu:

Keterangan :

B = Standar koefisien Beta (nilai b1, b2, b3)

Zero order = Matrik korelasi variabel bebas dengan variabel terikat Kd = r² x 100%

Sumber: J.Sarwono (2005 : 481)

KD = B x zero order x 100%

43

3.2.4.2. Uji Hipotesis 1. Uji t

Uji t dilakukan untuk mengetahui apakah variabel independen berpengaruh terhadap variabel dependen.

Sumber : Sugiyono (2009 : 230)

Keterangan : t = nilai uji t

r = koefisien Korelasi Pearson Product Moment

n = jumlah sampel

Ho : β1= 0 Tidak terdapat pengaruh yang signifikan biaya produksi terhadap

laba usaha

Ho : β2= 0 Tidak terdapat pengaruh yang signifikan biaya pemasaran

terhadap laba usaha

Ho : β3= 0 Tidak terdapat pengaruh yang signifikan biaya administrasi dan

umum terhadap laba usaha

H1 : β1≠ 0 Terdapat pengaruh yang signifikan biaya produksi terhadap laba

usaha

H1 : β2≠ 0 Terdapat pengaruh yang signifikan biaya pemasaran terhadap

laba usaha

H1 : β3≠ 0 Terdapat pengaruh yang signifikan biaya administrasi dan umum

terhadap laba usaha t hitung =

2 1

2

r n r

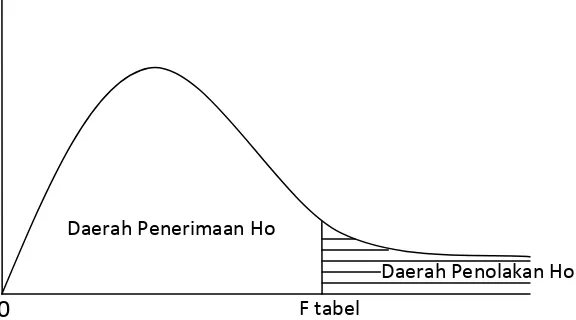

Nilai t hitung tersebut selanjutnya dibandingkan dengan nilai t tabel dengan

tingkat kesalahan 5 % (α=0,05) uji dua pihak dan dari hipotesis yang telah ditetapkan tersebut akan diuji berdasarkan daerah penerimaan dan daerah penolakan yang ditetapkan sebagai berikut :

a. jika nilai t hitung < t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak artinya antara variabel X dan variabel Y tidak ada hubungannya.

b. jika nilai t hitung > t tabel maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada hubungannya.

Uji Signifikasi Koefisien Korelasi Dengan Uji Dua Pihak 2. Uji F

Uji F dilakukan untuk mengetahui pengaruh variabel bebas secara bersama-sama terhadap variabel terikat.

Rumusan hipotesis yang diuji :

Ho : β = 0, Secara simultan tidak ada pengaruh yang signifikan antara

biaya total yang terdiri dari biaya produksi, biaya Gambar 3.1

Daerah penolakan Ho

Daerah penolakan

Ho -t tabel t tabel

45

pemasaran, dan biaya administrasi dan umum terhadap laba usaha.

Ha : β ≠ 0, Secara simultan ada pengaruh yang signifikan antara biaya total yang terdiri dari biaya produksi, biaya pemasaran, dan biaya administrasi dan umum terhadap laba usaha.

Untuk menguji kebenaran hipotesis alternative dilakukan uji F dengan rumus sebagai berikut :

Sumber : Sugiyono (2009 : 259)

Bila Fhitung > F tabel maka Ho ditolak dan Ha diterima, artinya semua variabel

bebas secara bersama-sama merupakan variabel penjelas yang signifikan terhadap variabel terikat.

Bila Fhitung < F tabel maka Ho ditolak dan Ha diterima, artinya semua variabel

bebas secara bersama-sama bukan merupakan variabel penjelas yang signifikan terhadap variabel terikat.

R2 / (N-m-1) Fhitung =

Daerah Penolakan Ho Daerah Penerimaan Ho

F tabel

0

47 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Hasil Penelitian

4.1.1. Sejarah PT. Telekomunikasi Indonesia, Tbk (PT. Telkom)

Pada tahun 1882 PT.Telkom adalah suatu badan usaha swasta penyedia layanan pos dan telegraph dibentuk pada masa pemerintahan kolonial belanda. Dari tahun 1906-1960 pemerintah kolonial belanda membentuk sebuah jawaban yang mengatur layanan pos dan telekomunikasi yang diberi nama Jawatan Pos, Telegraph dan Telepon ( Post, Telegraph en Telepone Diens/PTT).

Status jawatan diubah menjadi Perusahaan Negara Pos dan Telekomunikasi (PN Postel) dan kemudian PN Postel dipecah menjadi perusahaan Negara Pos dan Giro (PN Pos & Giro), dan Perusahaan Negara telekomunikasi (PN Telekomunikasi) pada atahun 1960-an dan dalam perkembangan selanjutnya pada tahun 1970-an PN Telekomunikasi disesuaikan menjadi Perusahaan Umum Telekomunikasi (Perumtel) yang menyelenggarakan jasa telekomunikasi nasional maupun internasional.

Pada awal tahun 1991 Perumtel berubah bentuk menjadi perusahaan perseroan (Persero) Telekomunikasi Indonesia berdasarkan PP no.25 tahun 1991. Penawaran umum perdana saham PT. Telkom ( Initial Public Offering / IPO) dilakukan pada tanggal 14 November 1995. Sejak itu saham PT. Telkom tercatat dan diperdagangkan di Brsa Efek Indonesia (BEI), New York Stock Exchange (NYSE) dan London Stock Exchenge (LSE). Saham PT. Telkom juga di perdagangkan tanpa pencatatan (Public Offering Without Listing/POWL) di Tokyo Stock Echcange.

Kerjasama Operasi (KSO) mulai diimplementasikan pada 1 januari 1996 di wilayah Divisi Regional I Sumatra dengan Mitra PT. Pramindo Ikat Nusantara (Pramindo), divisi regional III Jawa Barat dan Banten dengan mitra PT. Aria West Internasional (AriaWest), Divisi Regional IV Jawa Tengah dan DI Yogyakarta dengan mitra PT. Mitra Global Telekomunikasi Indonesia (MGTI), Divisi Regional VI Kalimantan dengan mitra PT. Dayamitra Telekomunikasi (Dayamitra), dan Divisi Regional VII Kawasan Timur Indonesia dengan mitra PT. Bukaka Singtel.

Karena perkembangan ilmu pengetahuan dan teknologi, banyaknya perusahaan domestik dan asing yang menawarkan jasa di bidang telekomunikasi, maka keluarlah undang-undang nomor 36/1999 tentang penghapusan monopoli penyelenggara telekomunikasi.

49

tandai dengan penghapusan kepemilikan bersama dan kepemilikan silang antara PT. Telkom dengan Indosat. Dengan transaksi ini PT. Telkom menguasai 72,72 % saham Telkomsel. PT.Telkom membeli 90,32% saham Dayamitra dan Mengkonsolidasi Laporan Keuangan Dayamitra ke dalam laporan keuangan PT.Telkom Sekitar tahun 2001.

PT.Telkom membeli seluruh saham Pramindo melalui 3 tahap, yaitu 30% saham pada saat ditandatanganinya perjanjian jual-beli pada tanggan 15 Agustus 2002, kemudian pada tanggan 30 september 2003 membeli 15% dan sisa 55% saham pada tanggal 31 Desember 2004. PT.Telkom menjual 12,72% saham telkomsel kepada Singapore Telecome, dan dengan demikian Pt. Telkom memiliki 65% Saham Telkomsel.

Sejak Agustus 2002 Terjadi duopoli penyelenggraan Telekomunikasi lokal. PT.Telkom menyediakan jasa telepon tetap kabel (Fixed Wire Line), jasa telepon tetap nirkabel (Fixed Wireless), jasa telepon bergerak (Mobile Service), data & internet serta jasa multimedia lainnya, dan network & interkoneksi, baik secara langsung maupun melalui perusahaan asosiasi.

Pada akhir September 2005 Perseroan menjadi pemegang saham mayoritas di 9 anak perusahaan termasuk PT.Telekomunikasi Selular (Telkomsel) yang memiliki pangsa pasar terbesar dalam industri selular di indonesia dengan EBITDA margin sebesar 72% merupakan salah satu yang tertinggi di dunia.

45,54% dan sisanya oleh investor lokal sebesar 3,27% dengan kapitalisasi pasar si Bursa Efek Indonesia (BEI)

Saat ini PT.Telkom telah berkembang sangat pesat dan maju menjadi salah satu perusahaan terbesar di indonesia sehingga pada tahun 2009 PT.Telkom sering mendapatkan penghargaan sebagai berikut:

Categories Source Source

Perusahaan Telekomunikasi dengan Pengelolaan Sumber Daya Manusia Terbaik

Indonesian Human Capital Study 2009 Nasional Best of Indonesia Sustainability Reporting

Award (ISRA) 2009 Kelompok Industri Jasa Keuangan, Infrastruktur, Utilitas, dan Transportasi serta Perdagangan, Jasa dan Investasi

National Center for Sustainability Reporting (NCSR), Indonesia-Netherlands Association, Institut Akuntan Manajemen Indonesia serta Kementrian Lingkungan Hidup RI

Nasional

BUMN Terbaik dalam Kategori Badan Non Keuangan Sektor Telekomunikasi

Investor Award 2009 Nasional

Perusahaan Idaman 2009 Majalah Warta Ekonomi N Nasional

Best of The Best Operator of The Year, Data Communication Service Provider of The Year, Broadband Service Provider of The Year, pembuatan RBT Angklung yang dimainkan oleh pemain angklung terbanyak, 4500 orang

Museum Rekor Indonesia Nasional

The Best e-Company Award 2009 Majalah Warta Ekonomi Nasional

Sertifikasi ISO 27001:2005 untuk Charging Flexi Trendy

Bureau Veritas Certification dari Inggris

45 Penghargaan Kecelakaan Nihil (Zero Accident Award 2009) dan 18 Penghargaan Sistem Manajemen Kesehatan dan Keselamatan Kerja (SMK3)

Menteri Tenaga Kerja dan Transmigrasi

Nasional

Sertifikasi ISO 9001:2008 untuk TELKOM Carrier and Interconnection Service Division

TUV Rheinland Indonesia Indonesian Customer Satisfaction Award

2009: Speedy sebagai Best Internet Service Provider Wireline / Fixed, SimPATI sebagai

Majalah Swa dan Frontier Consulting Group

51

Best Prepaid Cellular Simcard, KartuHALO sebagai Best PostPaid Cellular Simcard, Telkomsel Flash sebagai Best Internet Service Provider Wireless / Mobile

Indonesia's Most Admired Companies (IMAC) Award 2009, The Most Sustainable Corporate Image 2009

Most Sustainable Corporate Image 2009 Majalah Business Week dan Frontier Consulting Group

Nasional

Rinaldy Firmansyah CEO of The Year 2009, Perusahaan Terbaik dalam Kategori Emiten Infrastruktur, Utilitas dan Transportasi

Bisnis Indonesia Award 2009 Nasional

The Best Outsourcing Partnership – Asia Pasifik 2009 (Silver)

ContactCenterWorld.com

Asia-Pasifik

The Best Operator CDMA Cellular Show 2009 Nasional

Service Quality Award 2009 Majalah Marketing Indonesia dan Carre-CCSL

Nasional The Good Corporate Governance Non

Financial Sector

Indonesian Institute for Corporate Directorship (IICD) dan Majalah Business Review

Nasional

Cellular GSM Service Point Majalah Marketing Nasional

Indonesian CSR Award 2008 Corporate Forum for Community Development dan Menteri Sosial RI Top Brand Award untuk Internet Service

Provider (Speedy & Telkomnet Instant), Pre Paid CDMA (Flexi Trendy), Post Paid CDMA (Flexi Classy)

Majalah Marketing bekerja sama dengan Frontier

Nasional

The Best Operational Center (Gold), The Best Business Contribution (Gold), The Best Technology Innovation (Bronze), The Best Manager Above 100 Seat (Bronze)

Contact Center Award oleh ICCA (Indonesia Contact Center Association)

1. Visi : To become

e a leading InfoCom player in the region

aya untuk menempatkan diri sebagai perus awasan Asia Tenggara, Asia dan akan berlan

mempunyai misi memberikan layanan " One Excellent Quality and Competitive Price and

est Managed Indonesian Corporation " dengan mendapatkan layanan terbaik, berupa kemudah litas, dengan harga kompetitif.

Gambar 4.1

Logo PT. Telekomunikasi Indonesia, Tbk

53

Sekilas logo bulat dengan siluet tangan terkesan simpel; Simplifikasi logo ini terdiri dari lingkaran biru yang ada di depan tangan berwarna kuning. Logo ini merupakan cerminan dari “brand value” baru yang selanjutnya disebut dengan “Life in Touch” dan diperkuat dengan tag line baru pengganti “committed 2U” yakni “the world is in your hand”.

Untuk lebih mengenal logo ini, ada baiknya kita memaknai arti dari simbol-simbol tersebut.

a. Expertise : makna dari lingkaran sebagai simbol dari kelengkapan produk dan layanan dalam portofolio bisnis baru TELKOM yaitu TIME (Telecommunication, Information, Media & Edutainment.

b. Empowering : makna dari tangan yang meraih ke luar. Simbol ini mencerminkan pertumbuhan dan ekspansi ke luar.

c. Assured : makna dari jemari tangan. Simbol ini memaknai sebuah kecermatan, perhatian, serta kepercayaan dan hubungan yang erat

d. Progressive : kombinasi tangan dan lingkaran. Simbol dari matahari terbit yang maknanya adalah perubahan dan awal yang baru.

e. Heart : simbol dari telapak tangan yang mencerminkan kehidupan untuk menggapai masa depan.

Selain simbol, warna-warna yang digunakan adalah :

b. Vital Yellow pada telapak tangan mencerminkan suatu yang atraktif, hangat, dan dinamis

c. Infinite sky blue pada teks Indonesia dan lingkaran bawah mencerminkan inovasi dan peluang yang tak berhingga untuk masa depan.

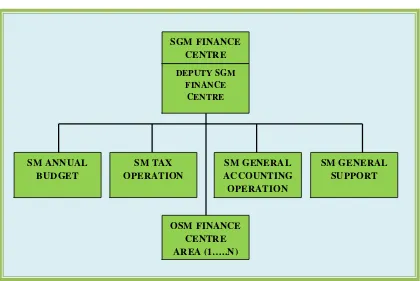

4.1.2. Struktur Organisasi PT. Telekomunikasi Indonesia, Tbk

Sumber : PT. Telekomunikasi Indonesia, Tbk pada Divisi Finance Center

Gambar 4.2 Strukur Organisasi

4.1.3. Deskripsi Tugas

Berikut dibawah ini uraian tugas dari divisi finance center PT Telekomunikasi Indonesia, Tbk Bandung :

SGM FINANCE CENTRE

DEPUTY SGM FINANCE

CENTRE

SM GENERAL SUPPORT SM GENERAL

ACCOUNTING OPERATION SM TAX

OPERATION SM ANNUAL

BUDGET

55

A. Senior Gereral Management Finance Centre

1. finance centre dipimpin oleh suatu posisi yaitu Senior General Manager Finance Centre, yang selanjutnya disingkat SGM.Finance Centre.

2. Tugas pokok SGM. Finance Centre, adalah mengelola penyelenggaraan aktivitas operasi transaksi keuangan perusahaan, mengendalikan implementasi kebijakan keuangan perusahaan, dan mengkoordinasikan aktivitas operasional dukungan fungsi keuangan kepada seluruh unit organisasi TELKOM.

3. SGM. Finance Centre bertanggungjawab atas hal-hal sbb :

a. Efektifitas penyelenggaraan dukungan operasional fungsi keuangan kepada seluruh unit organisasi TELKOM.

b. Dapat dikendalikan dan dikontrolnya seluruh transaksi dan aktivitas operasional keuangan sesuai dengan kebijakan keuangan perusahaan. c. Kelancaran proses penyusunan dan pemenuhan kebutuhan anggaran pada

seluruh aktivitas bisnis di seluruh unit organisasi TELKOM.

d. Validitas, keteatan, dan kelancaran pemenuhan kewajiban perpajakan. e. Kelancaran, ketepatan dan terkendalinya aktivitas pembayaran dan

transver yang menjadi tanggung jawabnya.

f. Terkendalinya transver harian atas penerimaan dari pendapatan usaha perusahaan.

g. Kelancaran, ketepatan dan terkontrolnya data dan catatan piutang perusahaan (account receivable)

i. Optimalisasi Sumber Daya dalam penyelenggaraan kegiatan operasional fungsi keuangan.

4. SGM. Finance Centre diberikan kewenangan untuk :

a. Menetapkan pengaturan pelaksanaan operasi release anggaran sampai dengan jumlah tertentu.

b. Menetapkan redistribusi dan realokasi anggaran antar Finance cetntre area, dan mengontrol redistribusi dan realokasi anggaran dalam satu area yang dilaksanakan oleh OSM.Finance Centre Area.

c. Menetapkan pelaksanaan transaksi perpajakan.

d. Mengendalikan dan mengontrol sirkulasi cash dalam perusahaan (sesuai dengan pengaturan delegasi kewenangan perbendaharaan).

e. Memutuskan langkah-langkah operasional dalam pengelolaan data piutang.

f. Mengatur pendayagunaan Sumber Daya dalam lingkup Finance Centre. 5. Dalam menjalankan perannya, SGM. Finance Centre berinteraksi dengan :

a. VP. Finance Centre & Logistic Policy, dalam hal koordinasi implementasi kebijakan keuangan, perpajakan dan pemberian masukan/feed back.

b. VP. Management Accounting, dalam hal ini koordinasi penyusunan dan operasi anggaran.

c. VP Tax & Treasury Management, dalam hal koordinasi pengelolaan cash & bank.

57

e. Seluruh pimpinan unit organisasi TELKOM, dalam hal koordinasi pemenuhan dukungan operasi fungsi keuangan.

f. SGM. Information System Centre, dalam hal koordinasi pemenuhan kebutuhan sarana system informasi keuangan.

6. Dalam melaksanakan tugasnya, SGM.Finance centre dibantu oleh beberapa posisi, yaitu:

a. Deputy SGM. Finance Centre

b. Beberapa Senior Manager, yang selanjutnya disingkat SM., yaitu :

• SM. Annual Budget

• SM. Tax Operation

• SM. General Accounting Operation

• SM. General Support

c. Sembilan Operation Senior Manager (OSM) Finance Centre Area yaitu :

• OSM. Area 00 yang bertanggungjawab mengelola operasi keuangan kantor corporate, HRAS, CDC, TTC, RDC, MCC, HRC, FC, ISC, CC, MSC dan unit & supply.

• OSM. Area 01 yang bertanggungjawab mengelola operasi keuangan di wilayah sumatera.

• OSM. Area 02 yang bertanggungjawab mengelola operasi keuangan di Divisi Regional (DIVRE) II dan unit diluar DIVRE II yang ditetapkan oleh SGM Finance Centre.

• OSM. Area 04 yang bertanggungjawab mengelola operasi keuangan di wilayah Jawa Tangah dan DIY.

• OSM. Area 05 yang bertanggungjawab mengelola operasi keuangan di wilayah Jawa Timur.

• OSM. Area 06 yang bertanggungjawab mengelola operasi keuangan di wilayah Kalimantan.

• OSM. Area 07 yang bertanggungjawab mengelola operasi keuangan di wilayah Kawasan Indonesia Timur.

• OSM. Area 08 yang bertanggungjawab mengel;ola operasi keuangan di Divisi INFRATEL, Divisi Multimedia dan RO dari Centre yang beroprasi di Jakarta.

• OSM. Area 09 yang bertanggungjawab mengelola operasi keuangan di Divisi Enterprise Service (DIVES), Divisi Carrier&Interconnection Service (CIS) dan Divisi Fixed Wireless Network (DIVFWN).

B. Deputy SGM. Finance Centre

a. Deputy SGM Finance Centre membantu penyelesaian pelaksanaan tugas-tugas SGM. Finance Centre.

59

c. Pembagian fous tugas :

a. SGM. Finance centre focus pada hal-hal yang sifatnya strategis dan koordinatif dengan unit bisnis diluar Finance Centre.

b. Deputy SGM. Finance centre focus pada pengendalian pelaksanaan operasional Finance Centre Area dan koordinasi antar unit yang ada di internal Finance Centre.

d. Atas pembagian focus peran sebagaimana dimaksud, Deputy SGM. Finance Centre tetap melapor dan mempertanggungjawabkan tugasnya kepada SGM. Finance Centre.

e. SGM. Finance Centre dapat mengatur lebih rinci pembagian peran antara SGM Finance Centre dan Deputy SGM. Finance Centre

C. SM Annual Budget

1. Bidang Annual Budget dipimpin oleh senior manajer Annual Budget, yang disebut Senior Manager Annual Budget dan disingkat SM. Annual Budget. 2. Tugas pokok SM. Annual Budget adalah bertanggungjawab atas kelancaran

dukungan operasi hold and release budget guna memenuhi kebutuhan seluruh unit bisnis.

3. Untuk melakukan perannya, SM. Annual Budget ditugaskan untuk melaksanakan aktivitas antara lain :

a. Membantu seluruh unit bisnis dalam proses penyusunan anggaran tahunan, untuk diproses dalam penetapan RKAP melalui one on meeting corporate. b. Melakukan pengendalian anggaran seluruh unit bisnis termasuk unit

c. Mengkoordinasikan proses realokasi dan redistribusi anggaran pada lingkup antar area.

d. Mengendalikan operasi hold & release anggaran untuk seluruh unit bisnis, termasuk unit corporate office.

e. Mengendalikan pengoperasian system informasi yang terkait dengan aplikasi pengelolaan anggaran.

f. Membuat evaluasi & laporan penyerapan anggaran.

4. Dalam penyelenggaraan aktivitasnya, SM. Annual Budget berinteraksi antara lain dengan :

a. Seluruh pimpinan unit bisnis, dalam hal penyusunan anggaran & layanan operasi anggaran.

b. VP. Management Accounting, dalam hal koordinasi operasi anggaran. c. Information system center, dalam hal koordinasi dukungan system

informasi. D. SM Tax Operation

1. Bidang Tax Operation dipimpin Senior Manager yang disebut Senior Manager Tax Operation, dan disingkat SM. Tax Operation.

2. Tugas pokok SM. Tax Operation adalah bertanggungjawab atas ketepatan (prosedur, waktu, penghitungan), kelengkapan dokumen dan kewajaran dalam penyelesaian kewajiban perpajakan.

61

a. Mengelola penyelesaian corporate tax, yang mencakup pengelolaan prepaid tax & reporting, corporate tax reconciliation, dan differed tax control.

b. Mengkoordinasikan control operasi penyelesaian PPH & PPN.

c. Mengkoordinasikan control operasi perpajakan yang terkait dengan recording & dokumentasi.

d. Mengkoordinasikan pemeriksaan pembayaran & verivikasi pembayaran kewajiban pajak.

e. Mengkoordinasikan rekonsiliasi PPH & PPN.

f. Membuat & melaporkan SPT masa PPN sentralisasi secara bulanan. g. Memberikan layanan & mengkoordinir pemeriksaan pajak yang dilakukan

oleh fiscus.

h. Membuat laporan bulanan pembayaran kewajiban pajak kepada Negara. 4. Dalam penyelenggaraan aktivitasnya, SM. Tax operation berinteraksi antara

lain dengan :

a. OSM. Finance Center Area dalam hal perolehan bukti-bukti dan data untuk dasar penyelesaian Account Receivable.

b. Para EGM. Untuk konfirmasi dan klarifikasi saldo piutang usaha.

c. VP. Subsidiaries performance untuk rekonsiliasi utang-piutang dengan anak perusahaan.

E. SM General Accounting Operation

1. Bidang general accounting operation dipimpin oleh senior Manager, yang disebut Senior Manager General Accounting Operation, yang disingkat SM. General Accounting Operation.

2. Tugas pokok SM. General accounting Operation adalah bertanggungjawab atas kelancaran dan ketepatan penyelesaian piutang terpusat dan piutang perusahaan afiliasi, terkendalinya kewajaran saldo piutang, penyelesaian pembayaran kepada Negara bukan pajak (BHP Telekomunikasi dan USOKPU), dan penyajian laporan keuangan Trial Balance (TB) nasional beserta sertifikasinya.

3. Untuk melakukan perannya, SM. General Accounting Operation ditugaskan untuk melakukan aktivitas antara lain :

a. Memfasilitasi upaya penagihan kepada customer khusus, yang terkait dengan piutang dengan guna signifikan guna percepatan penyelesaian piutang antara lain HANKAM, TNI, POLRI dan Corporate Customer. b. Melakukan Koordinasi dan kerjasama dengan Direktorat Jendral Piutang

dan lelang Negara , dan unit terkait lainnya untuk penyelesaian pengurusan piutang macet.

c. Mengkoordinasikan rekonsiliasi piutang dengan seluruh finance center area.

d. Mengelola administrasi Account Receivable dan menyusun laporan kinerja penyelesaian piutang.

63

f. Melakukan verifikasi dokumen pembayaran yang perlu mendapat persetujuan SGM, Deputy SGM, Finance Center.

g. Melakukan closing laporan keuangan TB nasional disertai dengan pembuatan setifikasinya.

h. Secara berkala menyususn sertifikasi user ID SAP di lingkungan finance center untuk memasukkan penggunaan dan pemanfaatan user ID SAP dalam pengelolaan financial operation accounting melalui SAP berjalan efektif.

i. Melakukan proses ekstraksi data perpajakan bulanan (eksekusi program extract data pajak).

j. Melakukan closing modul material dan penyisihan persediaan suku cadang.

4. Dalam penyelenggaraan aktivitasnya, SM. General Accounting Operation berinteraksi antara lain dengan :

a. OSM. Finance Center Area dalam hal perolehan bukti-bukti dan data untuk dasar penyelesaian account receivable.

b. Para EGM , untuk konfirmasi dan klarifikasi saldo piutang usaha.

c. VP. Subsidiaries Performance untuk rekonsiliasi utang piutang dengan anak perusahaan.

F. SM General Support

1. Bidang General Support dipimpin oleh Senior Manager yang disebut Senior General Support, dan disingkat SM. General Support.

2. Tugas pokok SM. General Support adalah bertanggungjawab atas kelancaran penyelenggaraan aktivitas finance Center, yang mencakup dukungan terhadap logistic, kesekretariatan & administrasi perkantoran, serta bertanggungjawab atas terselenggaranya perencanaan & performansi unit, service level agreement (SLA), pengelolaan perubahan, proses, mutu, resiko operasional & pengendalian internal.

3. Untuk melakukan perannya, SM. General Support ditugaskan untuk melaksanakan aktivitas antara lain :

a. Mengelola kesekrretariatan & administrasi perkantoran Finance Center b. Menyusun perencanaan & mengelola performansi unit Finance Center c. Menyusun, menegosiasikan & mengelola SLA

d. Mengelola perubahan di unit Finance Center

e. Merencanakan, menyususn & mengawal realisasi anggaran di unit Finance Center

f. Mengelola Proses, resiko operasional, mutu & internal kontrol untuk unit Finance Center

65

h. Mengelola pemenuhan kebutuhan logistic untuk kelencaran aktivitas perkantoran Finance Center.

4. Dalam penyelenggaraan aktivitasnya, SM. General Support berinteraksi antara lain dengan :

a. Unit pengelola procurement corporate office b. Seluruh unit organisasi dalam hal penyusunan SLA

c. Para SM & OSM di Finance Center dalam hal penyusunan perencanaan, pengelolaan perubahan untuk unit Finance Center, serta penyusunan & pengawalan realisasi anggaran Finance Center

d. Para pengelola logistic diseluruh unit organisasi di wilayah (lokasi Finance Area), dalam hal koordinasi pemenuhan kebutuhan operasional Finance Center Area

G. OSM Finance Area

1. Finance Center area adalah unit organisasi pelaksana operasional Finance Center yang berlokasi di wilayah / lokasi dari unit-unit bisnis yang diberikan dukungan operasi fungsi keuangan.

2. Finance Center area dipimpin oleh Operation Senior Manager, yang disebut Operation Senior Manager Finance Center Area, dan disingkat OSM. Finance Center Area.

pelaksanaan operasi pelayanannya OSM Finance Center Area bertanggungjawab kepada pimpinan unt yang dilayani.

4. Untuk melakukan perannya, OSM. Finance Center ditugaskan untuk melaksanakan aktivitas dengan lingkup layanan kepada seluruh unit organisasi TELKOM di areanya, antara lain :

a. Mengelola penyelenggaraan dukungan operasi budget, serta memberikan dukunagn solusi atas masalah operasional unit bisnis yang dilayaninya yang terkait dengan anggaran.

b. Membantu proses penyelesaian redistribusi & realokasi anggaran yang sudah ditetapkan oleh unit bisnis & sub unit bisnisnya.

c. Mengelola penyelenggaraan operasi transaksi unit bisnis yang berada dalam wilayah layanannya yang terkait dengan aktivitas cash & bank dan verifikasi.

d. Mengelola transver pendapatan unit bisnis.

e. Mengelola akurasi data saldo piutang usaha perusahaan & proses penghapusan piutang ragu-ragu.

f. Memfasilitasi aktivitas Direktorat Keuangan yang memerlukan pelaksanaan operasional di areanya, termasuk membantu penyelenggaraan aktivitas operation accounting & control yang fungsinya dikendalikan terpusat tetapi pelaksanaannya dilakukan di local area.

67

5. Dalam menyelenggarakan aktivitasnya, OSM Finance Center Area berinteraksi antara lain dengan :

a. Para EGM, SGM atau pimpinan unit organisasi lain di areanya, dalam hal pemenuhan kebutuhan dukungan operasi keuangan (anggaran, cash & Bank)

b. Para SM di Finance Center, dalam hal koordinasi operasi masing-masing bidang keuangan.

6. Dalam melaksanakan tugasnya, OSM Finance Center Area dibantu oleh beberapa manager, yaitu :

a. Manager Budget Operation b. Manager Cash Operation c. Manager Tax Operation

d. Manager General Accounting Operation

7. Khusus OSM Finance Center Area 00 dan OSM Finance Center Area 08 tanpa manager General Accounting Operation.

4.1.4. Aspek Perusahaan