1

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Salah satu aspek yang telah terpengaruhi oleh era globalisasi adalah aspek ekonomi dalam dunia bisnis, khususnya bisnis dalam perusahaan jasa, yang mana dalam era tersebut lingkungan yang dihadapi oleh perusahaan akan sangat berbeda dengan lingkungan bisnis yang sebelumnya, dimana pasar tidak lagi hanya dimasuki oleh pesaing domestik saja tetapi juga didatangi oleh pesaing-pesaing mancanegara dengan membawa jasa yang berkualitas tinggi. Dengan terjadinya hal demikian mengakibatkan persaingan dalam dunia bisnis pun semakin kuat, sehingga kelangsungan hidup perusahaan menjadi terancaman.

2

Demikian pula dengan perusahaan jasa, banyak perusahaan yang menawarkan jasa entah itu jasa pengiriman barang, jasa komunikasi, maupun perusahaan sejenis yang banyak menawarkan keuntungan baik itu bagi perusahaan maupun bagi pihak yang minta jasa.

PT. Pos Indonesia (Persero) adalah Badan Usaha Milik Negara di lingkungan Departemen Perhubungan. Dipimpin oleh direksi yang bertanggungjawab kepada Rapat Umum Pemegang Saham (RUPS). PT. Pos Indonesia (Persero) mempunyai tugas pokok melaksanakan dan menunjang kebijaksanaan serta program pemerintah dibidang ekonomi dan pembangunan nasional pada umumnya, pada khususnya di bidang pelayanan jasa pos dan giro bagi masyarakat baik di dalam maupun diluar wilayah Indonesia dengan menerapkan prinsip – prinsip perseroan terbatas.

PT. Pos Indonesia (Persero) merupakan perusahaan yang bergerak dibidang jasa pengiriman dokumen dan kegiatan pelayanan lainnya. Pengelolaan biaya pemeliharaan aktiva tetap pada PT. Pos Indonesia (Persero) sangat memerlukan perhatian khusus. Perusahaan juga berkepentingan untuk menjaga profitabilitasnya dengan baik agar kondisi krisis yang dialami Indonesia tidak berimbas pada perusahaan sehingga perusahaan akan mampu memperoleh pendapatan di dalam menjalankan usahanya.

3

dengan dijalankan kegiatan pemeliharaan, pernyataan ini sejalan dengan yang digunakan oleh Sofyan Assauri (2004:95) sebagai berikut: “Dengan adanya kegiatan pemeliharaan ini maka fasilitas atau peralatan dapat dipergunakan untuk produksi sesuai rencana, dan tidak mengalami kerusakan selama fasilitas atau peralatan tersebut dipergunakan untuk proses produksi atau sebelum jangka waktu tertentu yang direncanakan tercapai. Sehingga diharapakan proses produksi dapat berjalan lancar dan terjamin, karena kemungkinan-kemungkinan kemacetan yang disebabkan tidak baiknya beberapa fasilitas atau peralatan produksi telah dihilangkan atau dikurangi”.

Kegiatan pemeliharaan pada umumnya kurang mendapat perhatian dari pimpinan perusahaan. Pernyataan tersebut tidak sesuai dengan pendapat Sofyan Assauri (2004:95) bahwa: “Dalam masalah pemeliharaan ini perlu diperhatikan bahwa sering terlihat dalam suatu perusahaan kurang diperhatikannya bidang pemeliharaan ini, sehingga terjadilah kegiatan pemeliharaan yang tidak teratur”.

4

Jika terjadi peningkatan dalam pemeliharaan aktiva tetap maka akan menjadi kendala pada pencapaian pendapatan.

Hal ini disebabkan karena manfaat dari pemeliharaan itu sendiri tidak dapat dirasakan secara langsung, sehingga terjadilah kegiatan pemeliharaan yang tidak teratur. Peranan yang penting dari kegiatan pemeliharaan ini baru disadari setelah aktiva tetap atau fasilitas yang dimiliki rusak dan tidak dapat berjalan sama sekali. Apabila aktiva tetap untuk operasi rusak dan tidak dapat digunakan, maka perusahaan akan mengalami kerugiaan ganda yaitu pertama perusahaan harus mengeluarkan biaya untuk reparasi dan kedua kegiatan operasi menjadi terhenti sehingga para pekerja dan aktiva menganggur, produksi hilang dan permintaan tidak terpenuhi.

Reparasi aktiva tetap bila telah rusak, bukan merupakan kebijaksanaan pemeliharaan yang baik, karena pemeliharaan yang baik adalah mencegah kerusakan. Untuk mencegah kerusakan aktiva tetap produksi yang lebih fatal maka diperlukan perencanaan yang baik untuk kegiatan pemeliharaan aktiva tetap. Kerusakan yang terjadi pada aktiva tetap produksi selama proses produksi dapat berakibat terhambatnya proses produksi, terhambatnya proses permintaan kebutuhan masyarakat, berkurangnya kepercayaan masyarakat terhadap perusahaan bahkan dapat berakibat hilangnya peluang pasar yang sudah diraih. Selain itu terdapat suatu kenaikan yang meningkat dari biaya pemeliharaan dan perawatan pada saat terjadi kerusakan tersebut.

5

dinyatakan oleh Sofyan Assauri (2004:95) bahwa salah satu tujuan kegiata pemaliharaan adalah “menjaga kualitas pada tingkat yang tetap untuk memenuhi apa yang dibutuhkan oleh produk itu sendiri dan kegiatan produksi yang tidak terganggu”.

Oleh karena itu dalam menjalankan kegiatan jasanya PT. Pos Indonesia (Persero) Bandung selalu berusaha memberikan pelayanan juga fasilitas yang terbaik kepada para masyarakatnya yang salah satu caranya adalah dengan selalu melakukan pemeliharaan terhadap aktiva tetap dengan tujuan agar kondisi aktiva tetap tersebut selalu keadaan baik, sehingga para masyarakat merasa terpuaskan oleh pengiriman jasa.

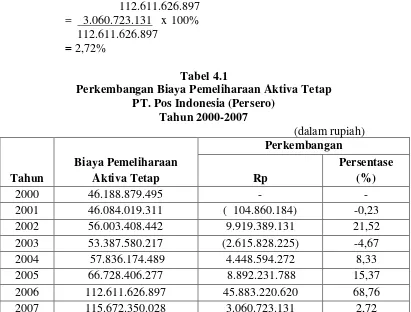

Berikut ini tabel perkembangan biaya pemeliharaan aktiva tetap dan

pendapatan (revenue) yang diperoleh dari PT. Pos Indonesia (Persero) Bandung

selama delapan tahun dari tahun 2000 sampai tahun 2007.

Tabel 1.1

Perkembangan Biaya Pemeliharaan Aktiva Tetap dan Pendapatan PT. Pos (Persero) Bandung

Periode Tahun 2000-2007

(Dalam Rupiah)

Tahun Biaya pemeliharaan Aktiva Tetap Pendapatan

2000 46.188.879.495 909.807.689.774

2001 46.084.019.311 1.005.532.365.490

2002 56.003.408.442 1.047.762.170.673

2003 53.387.580.217 1.094.280.985.790

2004 57.836.174.489 1.231.056.626.049

2005 66.728.406.277 1.237.051.805.276

2006 112.611.626.897 1.482.916.634.491

2007 115.672.350.028 1.688.178.636.249

Sumber : PT. Pos Indonesia (Persero)

6

penurunan (fluktuasi). Dari hasil wawancara dengan staf PT. Pos Indonesia (Persero) diketahui bahwa penyebab penurunan disebabkan banyaknya biaya pemeliharaan aktiva tetap mengalami kerusakan dan perbaiakan mesin dan peralatan yang kurang memadai. Tetapi pada kenyataannya yang menjadi acuan suatu usaha bisa dibeli oleh perusahaan adalah tergantung dari pendapatan yang telah disetujui oleh perusahaan tersebut.

Disisi lain pendapatan dari tahun ke tahun selama tahun 2000 – 2007 mengalami peningkatan yang cukup signifikan. Hal ini disebabkan karena adanya peningkatan pendapatan operasional.

PT. Pos Indonesia (Persero) harus mengeluarkan biaya yang lebih efisien untuk pembelian aktiva tetap, sehingga perusahaan dapat mencapai pendapatan yang positif yang selanjutnya akan berimbas pada optimalnya keuntungan yang dicapai oleh perusahaan. Namun, permasalahan yang sering terjadi pada perusahaan jasa adalah mengenai besarnya biaya yang dikeluarkan untuk memenuhi kebutuhan aktiva tetap perusahaan yang tidak disertai dengan kenaikan pendapatan.

Jika dalam perusahaan terjadi penurunan atau kenaikan dalam biaya pemaliharaan aktiva tetap, maka hal ini akan menajdi kendala dalam pencapaian pendapatan yang positif.

Berdasarkan dari uraian di atas, maka penulis tertarik untuk mengadakan penelitian dengan judul “ANALISIS BIAYA PEMELIHARAAN AKTIVA TETAP DAMPAKNYA TERHADAP PENDAPATAN PADA PT. POS

7

1.2. Indentifikasi dan Rumusan Masalah

1.2.1. Indentifikasi Masalah

Sesuai dengan latar belakang penelitian yang dikemukakan diatas, maka

penulis mengidentifikasikan masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut:

1. Biaya pemeliharaan aktiva tetap dari tahu ke tahun mengalami kenaikan dan penurunan, yang disebabkan oleh kegiatan pemeliharaan kurang teratur menyebabkan aktiva tetap dan fasilitas yang dimiliki perusahaan tidak berjalan dengan baik.

2. Pendapatan di PT. Pos Indonesia (Persero) mengalami peningkatan, disebabkan karena adanya peningkatan pendapatan usaha

3. Kurangnya analisis perhitungan dalam melakukan biaya pemeliharan aktiva tetap sehingga diindikasikan adanya dampak dari biaya pemeliharaan aktiva tetap terhadap pendapatan PT Pos Indonesia (Persero).

1.2. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka permasalahan dalam penelitian ini dapat dirumuskan sebagai berikut :

1. Bagaimana perkembangan biaya pemeliharaan aktiva tetap pada PT. Pos Indonesia (Persero) Bandung.

8

3. Menganalisis seberapa besar dampak biaya pemeliharaan aktiva tetap terhadap pendapatan pada PT. Pos Indonesia (Persero) Bandung.

1.3. Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian yang dilakukan oleh penulis adalah untuk memperoleh data yang berhubungan dengan objek yang diteliti, sehingga diperoleh suatu gambaran dan data yang selengkap - lengkapnya mengenai Analisis biaya pemeliharaan aktiva tetap dampaknya terhadap pendapatan pada PT. Pos Indonesia (Persero) Bandung

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut :

1. Untuk mengetahui perkembangan biaya pemeliharaan aktiva tetap pada PT. Pos Indonesia (Persero) Bandung

2. Untuk mengetahui perkembangan pendapatan pada PT. Pos Indonesia (Persero) Bandung

9

1.4. Kegunaan Peneltian

Usulan penelitian ini diharapkan akan berguna bagi berbagai pihak baik yang membutuhkannya secara langsung maupun hanya sebagai literature. Adapun kegunaan yang diharapkan dari penelitian ini adalah :

1.4.2 Kegunaan Akademis

Dengan dilakukannya penelitian ini, diharapkan dapat memberikan manfaat baik langsung maupun tidak langsung pada pihak yang berkepentingan, seperti dijabarkan sebagai berikut :

1. Bagi Pengembangan Ilmu Manajemen

Hasil penelitian ini diharapkan dapat digunakan untuk pengembangan ilmu manajemen keuangan khususnya tentang biaya pemeliharaan aktiva tetap dan pendapatan.

2. Bagi Perusahaan

Diharapkan dapat digunakan sebagai sumber informasi dan bahan masukan bagi perusahaan sekaligus untuk mempertimbangkan dan menilai kebijakan-kebijakan yang telah ditetapkan oleh perusahaan dalam hal analisis biaya pemeliharaan aktiva tetap damapknya terhadap pendapatan.

3. Bagi Peneliti Lain

10

1.4.2 Kegunaan Praktis

Kegunaan praktis yang penulis tujukan pada perusahaan adalah sebagai berikut :

1. Bagi Perusahaan

Penelitian ini diharapkan dapat menjadi masukan dan bahan pertimbangan dalam menentukan kebijakan manajemen keuangan selanjutnya, khususnya dalam Analisis biaya pemeliharaan aktiva tetap dampaknya terhadap pendapatan.

2. Bagi Pihak Terkait (Karyawan)

Baik secara langsung maupun tidak langsung diharapkan dapat mengembangkan dan menambah wawasan serta masukan informasi mengenai biaya pemeliharaan aktiva tetap dan pendapatan, sehingga dapat digunakan sebagai feed back/informasi karyawan masing-masing.

1.5 Lokasi dan Waktu Penelitian

11

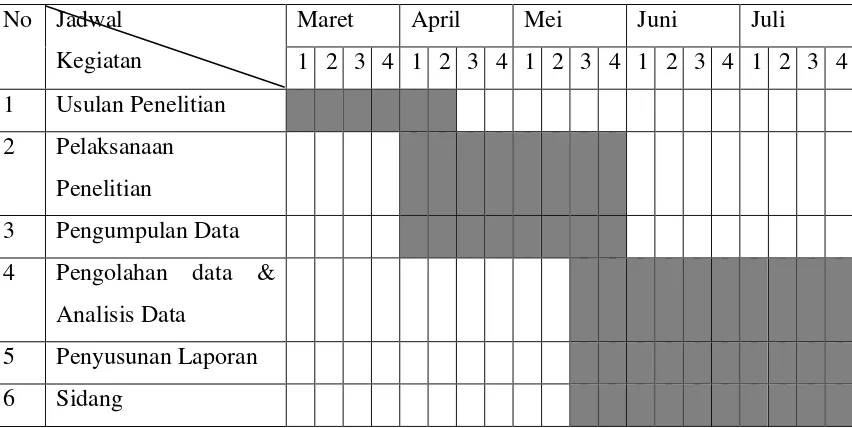

[image:11.595.112.538.208.422.2]Waktu yang digunakan dalam penelitian ini di mulai pada bulan Maret 2010 sampai dengan bulan Juli 2010.

Tabel 1.2

Waktu Pelaksanaan Kegiatan Penelitian

No Jadwal Kegiatan

Maret April Mei Juni Juli

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Usulan Penelitian

2 Pelaksanaan Penelitian

3 Pengumpulan Data 4 Pengolahan data &

Analisis Data

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1. Kajian Pustaka

2.1.1. Biaya

Pada dasarnya biaya-biaya yang dikeluarkan oleh setiap perusahaan itu perusahaan jasa maupun perusahaan manufaktur, merupakan suatu pengorbanan yang dilakukan oleh perusahaan untuk memperoleh suatu barang atau jasa. Biaya– biaya yang dikeluarkan tersebut memiliki karakteristik yang berbeda- beda baik itu dari segi jumlah, jenis, jangka waktu, saat pengakuannya, serta perhitungannya. Tapi dari semua hal tersebut diatas, khususnya yang harus diperhatikan oleh perusahaan adalah pelaksanaan, pengendalian, serta pengawasan terhadap biaya itu sendiri. Sehingga segala bentuk penyelewengan yang berkaitan dengan biaya dapat dihindari.

2.1.1.1.Pengertian Biaya Secara Umum

Biaya merupakan salah satu faktor yang menentukan besarnya pendapatan perusahaan disamping komponen lainnya, karena pengertian atas konsep biaya sangat penting. Istilah pendapatan juga merupakan konsep yang menggambarkan perubahaan yang menguntungkan dalam sumber daya perusahaan.

13

dalam rangka memperoleh barang atau jasa sedangkanpendapatan didefinisikan sebagai biaya yang telah memberikan manfaat (benefit) dan sekarang telah berakhir.

Pengertian biaya menurut Mulyadi (2007:6) dalam arti luas menyatakan bahwa:

“Pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu. Sedangkan biaya dalam arti sempit adalah pengorbanan sumber-sumber ekonomis untuk memperoleh aktivitas yang disebut harga pokok”

Pengertian biaya menurut Aliminsyah dan Padji (2003 : 177) menyatakan bahwa:

“Biaya adalah penurunan dalam modal (hak kekayaan) pemilik, biasanya melalui pengeluaran uang aktiva, yang terjadi sehubungan dengan usaha untuk menghasilkan pendapatan”.

Dari pengertian dia atas dapat dilihat bahwa, suatu biaya akan dicatat dan dilaporkan pada saat barang atau jasa yang bersangkutan dipakai dalam usaha untuk memperoleh pendapatan. Dari pengertian biaya menurut Mulyadi, dapat diambil kesimpulan bahwa, biaya itu terdiri dari empat unsur pokok, yaitu:

1. Biaya merupakan pengorbanan sumber ekonomi 2. Diukur dalam satuan uang

14

2.1.3. Penggolongan Biaya

Penggolongan biaya aadalah proses pengelompakan secara sistematis atas keseluruhan elemen-elemenyang kedalam golongan-golongan tertentu yang lebih ringkas untuk memberikan informasi yang lebih punya arti atau lebih penting. Kebutuhan informasi yang berbeda-beda meninbulkan konsep biaya yang berbeda untuk tujuan yang berbeda (different cost for different purpose). Informasi biaya dapat digunakan oleh manajemen untuk berbagai tujuan, jika tujuan manajemen berbeda maka diperlukan car yang berbeda pula. Jadi tidak ada satu cara penggolongan biaya yang dapat memenuhi informasi untuk semua tujuan.

Berbagai cara penggolongan biaya pokok yang dikemukakan oleh Mulyadi (2007;13-16) sebagai berikut:

1. Penggolongan biaya menurut objek pengeluaran

Penggolongan biaya menurut objek pengeluaran merupakan dasar penggolongan biaya. Misalnya nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubugan dengan bahan bakar disebut biaya bahan bakar.

2. Fungsi pokok dalam perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok yaitu:

a. Biaya Produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

b. Biaya Pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan produk.

c. Biaya Administrasi dan Umum merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

3. Hubungan biaya dengan sesuatu yang dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat dikelompokan menjadi dua golongan:

a. Biaya langsung ( direct cost) adalah biaya yang terjadi, yang penyebab satu-satunya karena adanya sesuatu yang dibiayai.

b. Biaya tidak langsung (indirect cost) adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

4. Perilaku biaya dalam hubungannya dengan perubahan volume kegiatan

15

a. Biaya Variabel adalah biaya yang jumlah totanya berubah sebanding dengan perubahan volume kegiatan.

b. Biaya Semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan.

c. Biaya Semifixed adalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu.

d. Biaya Tetap adalah biaya yang jumlah totanya tetap dalam kisar volume kegiatan tertentu.

5. Jangka waktu manfaatnya

Atas dasar jangka waktu manfaatnya, biaya dapat dibagi menjadi dua yaitu: a. Pengeluaran modal (capital expenditures) adalah biaya yang mempunyai

manfaat lebih dari satu periode akuntansi Cbiasanya periode akuntansi adalah satu tahun kelender).

b. Pengeluaran pendapatan (revenue expenditures) adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut.

2.1.2 Pemeliharaan

Pemeliharaan atau maintenance mempunyai peranan yang sangat menentukan dalam kegiatan produksi suatu perusahaan, karena aktivitas pemeliharaan akan menentukan tingkat kelancaraan dan efesiensi produksi. Untuk menjaga kelangsungan kegiatan produsksi serta menjaga saranan dan fasilitas tetap baik, diperlukan kegiatan pemeliharaan yang teratur antara lain pengecekan dan pelunasan atas kerusakan yang ada serta pengganti spare parts yang terdapat pada fasilitas tersebut.

2.1.2.1 Pengertian Pemeliharaan dan Biaya Pemeliharaan

Pengertian pemeliharaan menurut Manahan P. Tampubolon (2004:247) menyatakan bahwa:

16

Pengertian pemeliharaan menurut Sofyan Assauri (2004:95) menyatakan bahwa:

Pemeliharaan adalah kegiatan untuk memelihara atau menjaga fasilitas/peralatan pabrik dan mengadakan perbaikan atau penyesuaian/penggantian yang diperlukan agar supaya terdapat suatu keadaan operasi yang memuaskan sesuai dengan apa yang direncanakan. Jadi dengan adanya kegiatan pemliharaan (maintenance)ini maka fasilitas atau peralatan dapat digunakan untuk produksi sesuai dengan rencana, dan tidak mengalami kerusakan selama fasilitas/ peralatan tersebut dipergunakan untuk proses jangka waktu tertentu yang direncanakan tercapai. Sehingga dapat berjalan dan terjamin, karena adanya kemungkinan kemacetan yang disebabkan tidak baiknya beberapa fasilitas atau peralatan telah dihilangkan atau dikurangi.

Pengertian biaya pemeliharaan menurut Mulyadi (2000:345) adalah sebagai berikut :

Biaya Pemeliharaan dan reparasi adalah biaya-biaya yang berupa biaya suku cadang (spareparts) dan biaya bahan habis pakai (factory supplies) dengan cara perolehan jasa dari pihak luar perusahaan untuk keperluan perbaikan dan pemeliharaan gedung, bangunan, mesin-mesin dan peralatan, kendaraan, perkakas laboratorium, dan aktiva tetap lain yang digunakan untuk keperluan pabrik.”

Pengertian biaya pemeliharaan aktiva tetap menurut Ikatan Akuntan Indonesia ( 2004 : 16.7) menyatakan bahwa:

Biaya pemeliharaan aktiva tetap adalah pengeluaran untuk perbaikan atau perawatan aktiva tetap untuk menjaga manfaat keekonomian masa yang akan datang yang dapat diharapkan perusahaan, untuk mempertahankan standar kinerja semula atas suatu aktiva, biasanya diakui sebagai beban saat terjadi.

17

yang dikeluarkan perusahaan untuk menjaga kondisi aktiva tetap perusahaan agar dapat berfungsi dengan baik dalam usahanya dalam memperoleh pendapatan dan penggunaan aktiva tersebut dapat dipertahankan sehingga dapat memperlancar kegiatan operasi dan jasa perusahaan. Biaya pemeliharaan bisa terjadi karena adanya penggantian suku cadang untuk perbaikan alat-alat yang berkaitan dengan operasi perusahaan, pengeluaran untuk bahan habis pakai, misalnya bahan bakar dan pelumas.

2.1.2.2.Tujuan dan Manfaat Pemeliharaan

Adapun tujuan utama dari kegiatan pemeliharaan pada umumnya:

1. Untuk menjamin kegiatan produksi dapat berjalan sesuai dengan yang direncanakan

2. Untuk menjaga kualitas produk berada pada tingkat yang tepat 3. Meningkatkan efisiensi dan biaya pemeliharaan

4. Untuk menjaga agar fasilitas peralatan yng dimiliki perusahaan dapat dipergunakan sesuai masa manfaat yang diperkirakan.

Tujuan utama dari fungsi pemeliharaan menurut Sofyan Assauri (2004: 95) menyatakan bahwa kegiatan pemeliharaan terhadap aktiva tetap secara teratur, diantaranya adalah:

1. Kemampuan produksi dapat memenuhi kebutuhan sesuai dengan rencana produksi.

2. Menjaga kualitas pada tingkat yang tepat untuk memenuhi apa yang dibutuhkan oleh produk itu sendiri dari kegiatan produksi yang tidak terganggu.

18

waktu yang ditentukan sesuai dengan kebijaksanaan perusahaan mengenai investasi tersebut

4. Untuk mencapai tingkat pameliharan serendah mungkin, dengan melaksanakan kegiatan maintenance secara efektif dan efisien keseluruhannya.

5. Menghindari kegiatan maintenance yang dapat membahayakan keselamatan para pekerja.

6. Mengadakan kerja sama yang erat dengan fungsi-fungsi utama lainnya dari suatu perusahaan, dalam rangka untuk mencapai tujuan utama perusahaan yaitu tingkat keuntungan atau return of investment yang sebaik mungkin dari total biaya yang terendah”.

Manfaat pemeliharaan menurut M. Syamsul Ma’arif dan Hendri Tanjung (2006:485) menyatakan bahwa ada enam manfaat pemeliharaan diantaranya adalah:

1. Perbaikan terus menerus 2. Meningkatkan kapasitas 3. Mengurangi persediaan 4. Biaya operasi lebih rendah 5. Produktivitas lebih tinggi 6. Meningkatkan kualitas.

Berdasarkan manfaat pemeliharaan di atas, dapat diuraikan sebagai berikut:

Filosofi dasar dari pemeliharaan ini sebenarnya adalah perbaikan terus-menerus. Sesuatu yang tidak dipelihara, akan cepat sekali usang. Justru itu, kegiatan pemeliharaan ini menjadi kajian yang penting dalam manajemen operasi, baik jasa maupun manufaktur, terutama pabrik-pabrik yang menggunakan mesin-mesin yang berputar dan beroperasi setiap saat.

19

yang perlu diperhatikan dalam masalah ini adalah monitoring penyetelan (setup). Penyetelan yang baik, akan menghasilkan output yang baik. Akibatnya kapasitas mesin tidak maksimal.

Dengan adanya kegiatan pemeliharaan ini, persediaan akan berkurang, karena tidak perlu ada tumpukan jasa yang harus disiapkan untuk melakukan proses ulang, akibat banyaknya output yang cacat. Dalam kondisi ini persediaan yang ekonomis dapat diterapkan. Dengan kata lain, persediaan yang ekonomis menuntut syarat tertentu diantaranya adalah adanya jaminan bahwa mesin akan beroperasi dengan baik. Jika tidak, maka persediaan yang ekonomis akan menjadi malapetaka.

Akibat kapasitas yang meningkat disertai dengan persediaan yang rendah, maka secara otomatis akan mengakibatkan biaya operasi lebih rendah. Tidak perlu biaya penyimpanan bahan baku yang besar. Tidak perlu adanya biaya tambahan karena proses pengerjaan ulang.

20

2.1.2.3 Jenis-jenis Pemeliharaan

Kegiatan pemeliharaan pada perusahaan adalah menunjang operasi produksi suatu perusahaan, baik perusahaan jasa maupun perusahaan manufaktur. Kerja pemeliharaan bisa terencana, yaitu pemeliharaan darurat, yang didefinisikan sebagai pemeliharaan dimana perlu segera dilaksanakan tindakan untuk mencegah akibat yang serius, misalnya hilang produksi, kerusakan besar pada peralatan, atau untuk alasan keselamatan kerja.

Menurut Sofyan Assauri (2004:96) kegiatan pemeliharaan yang dilakukan dalam suatu perusahaan dapat dibedakan tiga jenis yaitu:

1. Pemeliharaan Rutin (routine maintenance )

Pemeliharaan rutin adalah pemeliharaan yang harus dilakukan setiap saat misalnya kebersihan alat-alat produksi yang dioperasikan dengan baik sesuai dengan petunjuk yang ada, serta dapat digunakan dalam keadaan yang bersih dan dapat menunjang pelaksanaan proses produksi dan dapat menjaga produksi.

2. Pemeliharaan Berkala (periodic maintenance)

21

3. Pemeliharaan Tidak Terjadwal

Disamping adanya pemelihraan rutin dan berkala yang pada umumnya dapat direncanakan dengan baik, ada juga pemeliharaan tidak terjadwal. Pemeliharaan ini adalah mengembalikan fungsi teknis dari alat-alat produksi dengan memperbaiki kerusakan yang terjadi. Oleh karena itu alat-alat produksi pada umumnya baru diketahui pada saat proses produksi berjalan, maka pemeliharaan ini tidak dapat direncanakan.

Kegiatan pemeliharaan (maintenance) yang dilakukan dalam suatu perusahaan pabrik dapat dibedakan atas dua macam,yaitu Preventive Mintenance dan Corretive atau Breakdown Maintenance. Adapun uraian mengenai Preventive Mintenance dan Corretive atau Breakdown Maintenance adalah sebagai berikut :

a. Preventive Mintenance

Preventive Mintenance adalah kegiatan pemeliharaan dan perawatan yng dilakukan untuk mencegah timbulnya kerusakan-kerusakan yang tidak terduga dan menemukan kondisi atau keadaan yang dapat menyebabkan fasilitas atau peralatan mengalami kerusakan pada waktu digunakan.

Preventive Mintenance ini sangat penting karena kegunaannya yang sangat efektif didalam menghadapi fasilitas yang termasuk dalam golongan “Critical Unit”. Sebuah fasilitas atau peralatan akan termasu golongan “Critical Unit” apabila :

22

b) Kerusakan fasilitas ini akan mempengaruhi kualitas dari produk atau jasa yang dihasilkan.

c) Kerusakan fasilitas tersebut akan menyebabkan kemacetan seluruh kegiatan operasional.

d) Modal yang ditanamkan dalam fasilitas tersebut atau harga dari fasilitas ini adalah cukup besar atau mahal.

Apabila Preventive Mintenance dilaksanakan pada fasilitas atau peralatan yang termasuk dalam “Critical Unit”, maka tugas-tugas maintenance dapatlah dilakukan dengan suatu perencanaan yang intensif untuk unit yang bersangkutan.

b. Corretive atau Breakdown Maintenance

23

dipergunakan kembali dalam kegiatan operasional perusahaan, sehingga operasi dapat berjalan lancar kembali.

2.1.3 Aktiva Tetap

2.1.3.1 Pengertian Aktiva Tetap

Pengertian aktiva tetap menurut Mulyadi (2001:591) menyatakan bahwa: Aktiva tetap adalah kekayaan perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk dijual kembali. Karena kekayaan ini mempunyai wujud, seringkali aktiva tetap disebut dengan aktiva tetap berwujud (tangible fund assets).

Pengertian aktiva tetap menurut Sofyan Syafri Harahap (2002:20) menyatakan bahwa:

“Aktiva tetap adalah aktiva yang menjadi hak milik perusahaan dan dipergunakan secara terus-menerus dalam kegiatan menghasilkan barang dan jasa perusahaan”.

24

2.1.3.2 Penggolongan Aktiva Tetap

Penggolongan aktiva tetap menurut Sofyan Syafri Harahap (2002:22) menyatakan bahwa aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain:

1. Sudut subtansi

2. Sudut disusutkan atau tidak 3. Berdasarkan Jenis

Berdasarkan penggolongan aktiva tetap di atas, dapat diuraikan sebagai berikut:

1. Sudut Subtansi, aktiva tetap terdiri dari:

a. Tangible Assets atau aktiva berwujud, seperti Lahan, Mesin, Gedung, dan Peralatan.

b. Intangible Assets atau aktiva yang tidak berwujud, seperti HGU, HGB, Goodwill-Patents, Copyright, Hak Cipta, Franchise, dan lain-lain.

2. Sudut Disusutkan atau tidak

a. Depreciated Plant Assets yaitu aktiva tetap yang disusutkan seperti Building (Bangunan), Equipment (Peralatan), Machinary (Mesin), Inventaris, Jalan, dan lain-lain.

b. Undepreciated Plant Assets, aktiva tetap yang tidak disusutkan seperti Land (Lahan).

3. Berdasarkan Jenis

25

Lahan adalah bidang tanah terhampar baik yang merupakan tempat bangunan maupun yang masih kosong. Dalam akuntansi apabila ada lahan yang didirikan bangunan diatasnya harus dipisahkan pencatatannya dari lahan itu sendiri. Khusus bangunan yang dianggap sebagai bagian dari lahan tersebut atau yang dapat meningkatkan nilai gunanya, sperti riol, jalan dan lain-lain maka dapat digabungkan dalam nilai lahan.

b. Bangunan Gedung

Gedung adalah bangunan yang berdiri di atas bumi ini baik di atas lahan/air. Pencatatannya harus terpisah dari lahan yang menjadi lokasi gedung itu.

c. Mesin

Mesin termasuk peralatan-peralatan yang menjadi bagian dari mesin yang bersangkutan.

d. Kendaraan

Semua jenis kendaraan seperti alat angkutan, truk, grader, traktor, forklift, mobil, kendaraan roda dua, dan lain-lain.

e. Perabot

Dalam jenis ini termasuk perabot kantor, perabot laboratorium, perabot pabrik yang merupakan isis dari suatu bangunan.

f. Inventaris/Peralatan

26

Berdasarkan uraian di atas, dapat ditarik kesimpulan bahwa penggolongan aktiva tetap memiliki peranan yang sangat besar dalam perusahaan, seperti lahan sebagai tempat berproduksi untuk kegiatan usaha. Bangunan sebagai tempat pabrik, kantor, dan kegiatan lainnya. Mesin dan peralatan sebagai alat untuk berproduksi. Kendaraan pengangkutan sebagai alat untuk mengangkut produk atau hasil lainnya. Inventaris berupa inventaris kantor, perabot, meja, kursi, lemari dan lain-lain sebagai alat yang mendukung semua kegiatan perusahaan.

2.1.3.3 Pengakuan Awal Aktiva Tetap

Pengakuan awal aktiva tetap menurut Mulyadi (2001:591) menyatakan bahwa:

“Suatu benda berwujud yang mempunyai klasifikasi untuk diakui sebagai suatu aktiva dan dikelompokkan sebagai aktiva tetap, pada awalnya harus diukur berdasarkan biaya perolehan”.

27

atau harga pasar yang layak dengan mengkreditkan akun modal yang berasal dari sumbangan.

2.1.4 Pendapatan

2.1.4.1Pengertian Pendapatan

Pengertian Pendapatan menurut Skousen (2007:37) menyatakan bahwa: Pendapatan adalah arus masuk atau peningkatan lain dari aktiva suatu entitas atau pelunasan (atau kombinasi keduanya) dari perusahaan atau produksi barang pemberian jasa atau pelaksanaan aktivitas lain yang merupakan usaha terbesar atau usaha utama yang sedang dilakukan Entitas tersebut.

Berdasarkan uraian di atas di tarik suatu kesimpulan bahwa pada dasarnya karakteristik pendapatan yaitu:

1. Ada kenaikan manfaat ekonomi, peningkatan bruto aktiva dari adanya arus masuk kas, piutang dan lain-lain

2. Timbul dari aktivitas pokok perolehan earnings atau hasil 3. Sifatnya berulang-ulang dan terus menerus

4. Merupakan gross inflow

28

2.1.4.2 Pengakuan Pendapatan

Pengakuan pendapatan menurut Munawir (2002:52) menyatakan bahwa: Penerapan pengakuan pendapatan yaitu pendapatan meliputi semua sumber-sumber ekonomi yang diterima oleh perusahaan dari transaksi penjualan barang dan penyerahan jasa kepada pihak lain. Didalam akuntansi, pendapatan diukur dengan jumlah kenaikan bruto dari aktiva atau berkurangnya utang (selain dari transaksi modal), atau kombinasi dari keduanya.

Berbagai pendapatan yang timbul dalam suatu perusahaan meliputi: 1. Penyerahan barang (penjualan),

2. Penyerahan jasa,

3. Penggunaan aktiva perusahaan oleh pihak lain yang menghasilkan: a. Pendapatan bunga,

b. Pendapatan dividen,

c. Pendapatan royalty, dan atau sewa.

4. Pendapatan dari penghentian aktiva selain barang dagangan, tidak termasuk sebagai pendapatan adalah aktiva-aktiva yang didapat dari transaksi pembelian, penarikan piutang, setoran modal oleh pemilik, kenaikan nilai aktiva perusahaan yang berasal dari penilaian kembali (revaluasi) dari penyesuaian modal. Dari segi sumbernya, pada umumnya pendapatan dapat dibedakan antara pendapatan yang berasal dari usaha pokok (operating revenue) dan pendapatan luar usaha (non operating income). Di samping itu, ada yang menambahkan pendapatan luar biasa (extre ordinary gain) yaitu pendapatan dari aktivitas yang tidak rutin dan jarang terjadi.

29

“Prinsip pengakuan pendapatan menetapkan bahwa pendapatan diakui pada saat direalisasi atau dapat direalisasi dan dihasilkan”.

Berdasarkan uraian di atas, dapat dijelaskan bahwa : 1. Direalisasi atau dapat direalisasi

Pendapatan direalisasi bila barang-barang dan jasa-jasa dipertukarkan untuk kas atau klaim atas kas (piutang). Pendapatan dapat direalisasi bila aktiva yang diterima segera dapat dikonversikan pada jumlah kas atau klaim atas kas yang diketahui.

2. Dihasilkan

Pendapatan dihasilkan bila kesatuan itu sebagian besar telah menyelesaikan apa yang seharusnya dilakukan agar bentuk atas manfaat yang diberikan dari pendapatan yakni, bila proses mencari laba telah selesai atau sebenarnya telah selesai. Setiap transaksi harus diidentifikasi secara menyeluruh untuk mendapatkan substansi dari transaksi tersebut, sebaliknya transaksi harus juga dihubungkan dengan transaksi-transaksi yang terikat sedemikian rupa untuk mengetahui pengaruh komersialnya secara keseluruhan. Hal ini untuk mencegah miss understanding jika tanpa melihat kepada rangkaian transaksi tersebut secara menyeluruh.

Pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut dipenuhi :

30

2. Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif atas barang atau jasa yang dijual.

3. Jumlah pendapatan tersebut dapat diukur dengan andal.

4. Besar kemungkinan manfaat ekonomi yang dihubungkan dengan transaksi akan mengalir kepada perusahaan tersebut.

5. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi penjualan dapat diukur dengan andal.

Pendapatan dari penjualan jasa harus diakui bila hasilnya dapat diestimasi dengan andal, yakni jika seluruh kondisi berikut dipenuhi:

1. Jumlah pendapatan dapat diukur dengan andal.

2. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan.

3. Tingkat penyelesaian dari suatu transaksi pada tanggal neraca dapat diukur dengan andal.

4. Biaya yang terjadi untuk transaksi tersebut dan biaya untuk menyelesaikan transaksi tersebut diukur dengan andal.

Pendapatan yang timbul dari penggunaan aktiva perusahaan oleh pihak lain yang menghasilkan bunga, royalty dan dividen harus diakui atas dasar yang dijelaskan bila:

1. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi tersebut akan diperoleh perusahaan.

31

2.1.4.3 Sumber-Sumber Pendapatan

Pendapatan bagi perusahaan merupakan hal penting karena pendapatan menentukan berhasil tidaknya perusahaan dalam menjalankan aktivitas operasionalnya. Besar kecilnya pendapatan yang diperoleh akan tercermin dalam daftar pehitungan laba rugi perusahaan.

Sumber-sumber pendapatan menurut Skousen (2007:37) menyatakan bahwa pendapatan (revenue)bersumber dari:

1. Operating Revenue

Adalah pendapatan atau revenue yang berasal dari aktivitas utama persahaan sesuai dengan jenis usahanya, yang berlangsung secara berulang-ulang.

2. Non Operating Revenuae

Pendapatan yang bersumber dari pendapatan luar aktivitas utama perusahaan, seperti pendapatan yang diperoleh dari transaksi modal (financing),sumbangan hadiah hasil revaluasi aktiva tetap.

2.1.4.4 Karakteristik Pendapatan

Karakteristik pendapatan menurut Kieso dan Weygandt (2002 : 49)

menyatakan bahwa pada dasarnya ada dua pendekatan terhadap konsep pendapatan (revenue) yaitu:

1. Pendapatan dalam hal ini memusatkan pada arus kas (inflow) dari pada asset yang ditimbulkan oleh kegiatan operasional perusahaan.

32

Berdasarkan karakteristik pendapatan di atas, dapat ditarik kesimpulan bahwa definisi yang tradisional menyatakan bahwa pendapatan (revenue) adalah inflow of asset (net asset) kedalam perusahaan sebagai akibat penjualan barang dan jasa. Pendapatan secara tradisional ditentukan oleh pengukuran moneter dari asset yang diterima. Jadi hal ini tidak memberikan pandangan yang luas untuk proses pengukuran dan pengakuannya. Kenyataannya kenaikan asset dan turunnya kewajiban tidak hanya disebabkan oleh pendapatan saja.

2.1.5. Hubungan Biaya Pemeliharaan Aktiva Tetap terhadap Pendapatan

Aktiva tetap merupakan harta perusahaan yang mempunyai karakteristik antara lain benda berwujud, yang digunakan dalam operasi mormal perusahaan, masa manfaatnya lebih dari satu tahun dan nilai perolehannya material. Sesuai dengan karakteristik tersebut maka setelah perolehan aktiva tetap, perusahaan akan mengeluarkan biaya-biaya sehubungan dengan kepemilikan aktiva tetap, baik yang bertujuan untuk meningkatkan kualitas dan kuantitasnya maupun untuk mempertahankan kondisi normal aktiva tersebut.

Pengertian biaya menurut Aliminsyah dan Padji (2003:177) menyatakan bahwa: “Biaya adalah penurunan dalam modal (hak kekayaan) pemilik, biasanya melalui pengeluaran uang aktiva, yang terjadi sehubungan dengan usaha untuk menghasilkan pendapatan”.

33

periode terjadinya untuk menjaga dan mempertahankan kondisi aktiva tetap agar layak operasi”.

Mengingat pentingnya kegiatan pemeliharaan aktiva tetap dalam mendukung tingkat perawatan fasilitas alat di perusahaan, maka biaya pemeliharaan aktiva tetap tidak dapat ditiadakan. Dengan biaya pemeliharaan aktiva tetap, kegiatan pemeliharaan harus dilakukan dengan baik sehingga perawatan fasilitas alat di perusahaan tidak terganggu dalam proses perbaikan, mengurangi kerugian dalam proses perbaikan, sehingga dapat menghemat biaya yang dikeluarkan yang diharapkan dapat meningkatkan pendapatan.

Berdasarkan uraian di atas, dapat ditarik kesimpulan bahwa biaya pemeliharaan aktiva tetap sebagai satu komponen beban operasional pada akhirnya akan turut menentukan tingkat pendapatan (revenue).

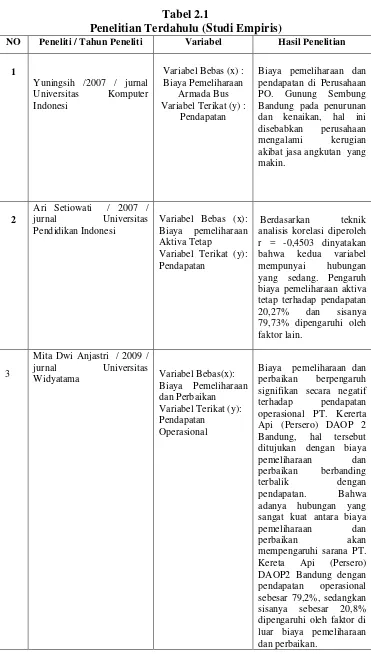

2.1.6. Penelitian Terdahulu (Studi Empiris)

a. Penelitian lain dilakukan oleh Yuningsih (2007 :45) dimana hasil penelitian menyebutkan bahwa:

Biaya pemeliharaan dan pendapatan di Perusahaan PO. Gunung Sembung Bandung pada penurunan dan kenaikan, hal ini disebabkan perusahaan mengalami kerugian akibat jasa angkutan yang makin.

b. Penelitian lain dilakukan oleh Ari Setiowati (2007:49) dimana hasil penelitian menyebutkan bahwa:

34

c. Penelitian lain dilakukan oleh Mita Dwi Anjastri (2009:63 ) dimana hasil penelitiannya menyebutkan bahwa:

Biaya pemeliharaan dan perbaikan berpengaruh signifikan secara negatif terhadap pendapatan operasional PT. Kererta Api (Persero) DAOP 2 Bandung, hal tersebut ditujukan dengan biaya pemeliharaan dan perbaikan berbanding terbalik dengan pendapatan. Bahwa adanya hubungan yang sangat kuat antara biaya pemeliharaan dan perbaikan akan mempengaruhi sarana PT. Kereta Api (Persero) DAOP 2 Bandung dengan pendapatan operasional sebesar 79,2%, sedangkan sisanya sebesar 20,8% dipengaruhi oleh faktor di luar biaya pemeliharaan dan perbaikan.

d. Penelitian lain dilakukan oleh Retnosari Febiyanti (2009:66) dimana hasil penelitian menyebutkan bahwa

Bedasrakan perhitungan stastistik diperoleh persamaan regresi biaya perbaikan dan pemeliharaan aktiva tetap dengan tingkat produktivitas produksi pada PT. Industri Sandang Nusantara Unit Patal banjaran yang menunjukan adanya R square sebesar 14,8% dan koefisien arah regresi yang negatif

35

Tabel 2.1

Penelitian Terdahulu (Studi Empiris)

NO Peneliti / Tahun Peneliti Variabel Hasil Penelitian

1

Yuningsih /2007 / jurnal

Universitas Komputer

Indonesi

Variabel Bebas (x) : Biaya Pemeliharaan

Armada Bus Variabel Terikat (y) :

Pendapatan

Biaya pemeliharaan dan pendapatan di Perusahaan PO. Gunung Sembung Bandung pada penurunan dan kenaikan, hal ini

disebabkan perusahaan

mengalami kerugian

akibat jasa angkutan yang makin.

2

Ari Setiowati / 2007 /

jurnal Universitas

Pendidikan Indonesi

Variabel Bebas (x): Biaya pemeliharaan Aktiva Tetap

Variabel Terikat (y): Pendapatan

Berdasarkan teknik

analisis korelasi diperoleh r = -0,4503 dinyatakan

bahwa kedua variabel

mempunyai hubungan

yang sedang. Pengaruh biaya pemeliharaan aktiva tetap terhadap pendapatan

20,27% dan sisanya

79,73% dipengaruhi oleh faktor lain.

3

Mita Dwi Anjastri / 2009 /

jurnal Universitas

Widyatama Variabel Bebas(x):

Biaya Pemeliharaan dan Perbaikan Variabel Terikat (y): Pendapatan

Operasional

Biaya pemeliharaan dan

perbaikan berpengaruh

signifikan secara negatif

terhadap pendapatan

operasional PT. Kererta Api (Persero) DAOP 2

Bandung, hal tersebut

ditujukan dengan biaya

pemeliharaan dan

perbaikan berbanding

terbalik dengan

pendapatan. Bahwa

adanya hubungan yang sangat kuat antara biaya

pemeliharaan dan

perbaikan akan

mempengaruhi sarana PT.

Kereta Api (Persero)

DAOP2 Bandung dengan

pendapatan operasional

sebesar 79,2%, sedangkan

sisanya sebesar 20,8%

36

4 Retnosari Febiyanti / 2009 /

jurnal Universitas

Pendidikan Indonesia

Variabel Bebas(x): BiayaPerbaikan dan Pemeliharaan Aktiva Tetap

Variabel Terikat (y): Tingkat Produktivitas

Bedasrakan perhitungan

stastistik diperoleh

persamaan regresi biaya

perbaikan dan

pemeliharaan aktiva tetap

dengan tingkat

produktivitas produksi

pada PT. Industri Sandang

Nusantara Unit Patal

banjaran yang

menunjukan adanya R

square sebesar 14,8% dan

koefisien arah regresi

yang negatif

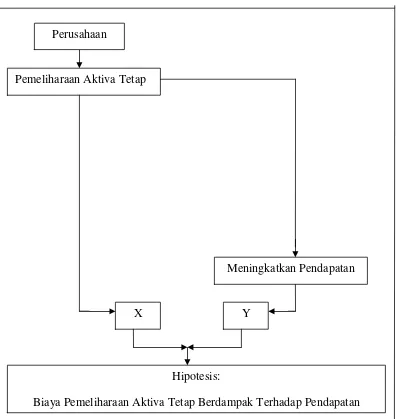

2.2. Kerangka Pemikiran

Krisis globalisasi mengakibatkan persaingan bisnis sekarang ini yang semakin tajam, setiap perusahaan dituntut untuk memberikan pelayanan yang sebaik-baiknya kepada masyarakat umumnya dan pelanggan khususnya. Hal tersebut dimaksudkan untuk dapat mempertahankan kelangsungan hidup dan memenangkan persaingan. Biaya merupakan sumber ekonomi dalam upaya mempertahankan dan menghasilkan pendapatan perusahaan, oleh karena itu pendapatan pada umumnya merupakan sumber pembiayaan utama dalam kegiatan perusahaan.

“Dalam arti luas biaya (Mulyadi, 2007:6 ) menyatakan bahwa: “pengorbanan sumber ekonomi yang diukur dalam saruan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu”.

37

produksi dan menjaga fasilitas atau peralatan tetap dalam keadaan baik, maka dari itu diperlukan kegiatan pemeliharaan secara teratur.

Menurut T. Hani Handoko (2004:95) “Pemeliharaan adalah setiap aktivitas yang dirancang bangun sedemikian rupa sebagai saranan dan aktiva lain dalam kondisi yang dapat menunjang tujuan organisasi”.

Berdasarkan Pengertian di atas, dapat ditarik kesimpulan suatu proses produksi tegantung pada pemeliharaan yang baik terhadap peralatan atau fasilitas yang ada. Dengan kata lain pemeliharaan yang baik adalah pemeliharaan yang berhasil mencapai tujuannya, dan salah satu tujuannya adalah untuk mencapai biaya yang minimum yang akan terselenggaranya kegiatan perusahaan yang efektif dan efesien.

Menurut Sofyan Syafri Harahap ( 2002:20) menyatakan bahwa:

“Aktiva tetap adalah aktiva yang menjadi hak milik perusahaan dan dipergunakan secara terus-menerus dalam kegiatan menghasilkan barang dan jasa perusahaan”.

Menurut Sofyan Syafri Harahap ( 2002:20)meyatakan babwa:

“Biaya Pemeliharaan aktiva tetap adalah pengeluaran untuk perbaikan atau perawatan aktiva tetap untuk menjaga manfaat keekonomian masa yang akan datang, untuk mempertahankan standar kinerja dan sebagai beban.

Pengertian pendapatan menurut Kieso dan Weygandt (2002:48) menyatakan bahwa:

38

atau aktivitas-aktivitas lain yang merupakan operasi utama atau operasi sentral perusahaan

Hubungan antara biaya pemeliharaan aktiva tetap dan pendapatan menurut Munandar (2002 : 25) menyatakan bahwa:

“Untuk mempertinggi pendapatan, maka perusahaan harus mempunyai keputusan dalam menetapkan suatu biaya pemeliharaan aktiva tetap”.

Kegiatan pemeliharaan aktiva tetap merupakan salah satu faktor penting dalam menunjang kelancaran kegiatan operasi (produktivitas) perusahaan. Dengan terpeliharanya aktiva tetap yang akan digunakan dalam menjalankan operasi perusahaan, kelangsungan usaha perusahaan pun akan terus terjaga sehingga diharapkan yang akan diperoleh yaitu pendapatan akan meningkat dengan adanya pengeluaran biaya yang minimum dan peningkatan dalam penjualan.

39

[image:39.595.115.513.116.535.2]Sumber (Munandar 2002:25)

Gambar 2.1 Kerangka Pemikiran

Pemeliharaan Aktiva Tetap

X Y

Perusahaan

Meningkatkan Pendapatan

Hipotesis:

40

Mengingat pentingnya kegiatan pemeliharaan aktiva tetap dalam mendukung tingkat produktivitas perusahaan, maka biaya pemeliharaan aktiva tetap tidak dapat ditiadakan. Dengan biaya pemeliharaan aktiva tetap, kegiatan pemeliharaan harus dilakukan dengan baik sehingga produktivitas perusahaan tidak terganggu dalam proses produksinya, mengurangi kerugian dalam proses produksi dan dapat menghasilkan barang yang berkualitas baik sehingga dapat meminimumkan biaya yang dikeluarkan dan meningkatkan penjualan yang diharapkan dapat meningkatkan pendapatan.

Gambar 2.2 Paradigma Penelitian Biaya Pemeliharaan

Aktiva Tetap (Variabel X)

• Biaya Pemeliharaan Aktiva Tetap

Sofyan Syafri Harahap, (2002:22)

Munandar (2002 : 25)

Pendapatan (Variabel Y)

•Besarnya Pendapatan

41

2.3. Hipotesis

Hipotesis merupakan persyaratan sementara atau dugaan jawaban semantara yang paling memungkinkan dan masih harus dibuktikan melalui penelitian. Dugaan jawaban ini bermanfaat bagi penelitian agar proses penelitian lebih terarah.

Menurut Sugiono (2008:84) menyatakan bahwa “Hipotesis adalah alternatif dugaan jawaban yang dibuat oleh peneliti bagi problematika yang diajukan dalam penelitian. Dugaan jawaban tersebut merupakan kebenaran yang sifatnya semantara yang akan diuji kebenarannya dengan data yang dikumpulkan melalui penelitian”.

42

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan suatu permasalahan yang dijadikan sebagai topik penulisan dalam rangka menulis sebuah laporan. Penelitian ini dilakukan untuk memperoleh data – data yang berkaitan dengan objek penelitian tersebut yang berjudul : “Analisis Biaya Pemeliharaan Aktiva Tetap Dampaknya Terhadap Pendapatan Pada PT. Pos Indonesia (Persero) Bandung”.

Menurut Husein Umar (2007:303) bahwa “objek penelitian menjelaskan

tentang apa atau siapa yang menjadi objek penelitian juga dimana dan kapan

penelitian tersebut dilakukan. Bisa juga ditambah hal-hal lain jika dianggap

perlu.”

Objek penelitian yang akan diteliti penulis adalah Biaya Pemeliharaan

Aktiva Tetap dan Pendapatan pada PT. Pos Indonesia (Persero).

3.2 Metode Penelitian

43

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Pengertian metode deskriptif menurut Sugiyono (2010:29), adalah :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran, atau lukisan secara sistematis, faktual, dan akurat mengenai fakta-fakta sifat-sifat serta hubungan fenomena yang diselidiki. Metode ini tidak hanya memberikan gambaran mengenai fenomena tetapi juga menerangkan hubungan, menguji hipotesa-hipotesa, membuat prediksi, serta mendapatkan makna dari suatu masalah yang ingin dipecahkan.

Metode deskriptif ini digunakan untuk menjawab rumusan masalah nomor 1 dan nomor 2 yaitu untuk menggambarkan atau menganalisis biaya pemeliharaan aktiva tetap dan pendapatan PT. Pos Indonesia (Persero).

44

Tujuan dari metode kuantitatif yaitu membuat suatu uraian secara sistematis mengenai faktor-faktor dan sifat-sifat dari objek yang diteliti kemudian menggabungkan antar variabel yang terlibat didalamnya

Metode kuantitatif digunakan untuk menjawab rumusan masalah nomor 3 yaitu seberapa besar dampak biaya pemeliharaan aktiva tetap terhadap pendapatan PT. Pos Indonesia (Persero).

Penelitian pada umumnya dilakukan pada populasi atau sampel tertentu yang representatif. Proses penelitian bersifat deduktif, dimana untuk menjawab rumusan masalah digunakan konsep atau teori sehingga dapat dirumuskan hipotesis.

3. 2.1 Desain Penelitian

Dalam penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian, karena langkah dalam melakukan penelitian mengacu kepada desain penelitian yang telah dibuat.

Menurut Sugiyono (2008:18), menjelaskan proses penelitian dapat disimpulkan sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

45

Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Peneliti menentukan masalah-masalah sebagai fenomena untuk dasar penelitian.

2. Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya melalui pengumpulan data. Proses penemuan masalah merupakan tahap peneltian yang paling sulit karena tujuan penelitian ini adalah menjawab masalah penelitian sehingga suatu penelitian tidak dapat dilakukan dengan baik masalahnya tidak dirumuskan secara jelas. Rumusan masalah atau pertanyaan penelitian akan mempengaruhi pelaksanaan tahap selanjutnya didalam tahap penelitian. Pada penelitian ini masalah-masalah dirumuskan melalui suatu pertanyaan, yang akan diuji dengan cara menguji hipotesis. 3. Konsep dan Teori yang relevan dan penemuan yang relevan

46

4. Pengajuan hipotesis

Jawaban tehadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (factual) maka, jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah biaya pemeliharaan aktiva tetap dampaknya terhadap pendapatan.

5. Meode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan praktis adalah tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini metode penelitian yang digunakan adalah metode survey dengan teknik analisis data menggunakan statistik deskriptif dan kuantitatif. 6. Menyusun instrument penelitian

47

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah, dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

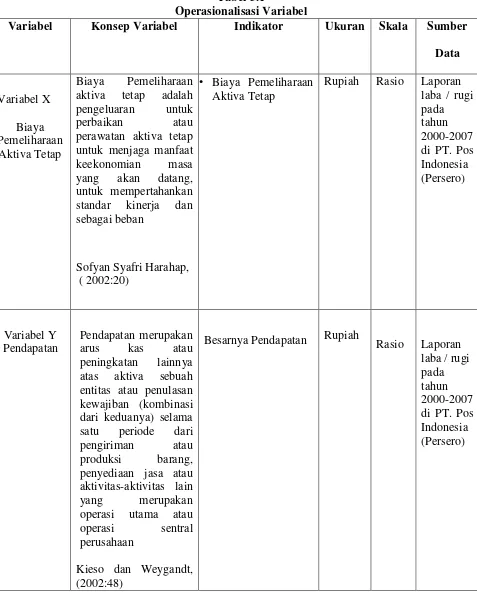

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel adalah variabel yang dioperasikan untuk pengujian hipotesis agar penulisan penelitian ini lebih terarah maka perlu ditentukan variabel-variabel yang akan diteliti.

Menurut Sugiono (2008:2), menerangkan bahwa: “Variabel penelitian

pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh

peneliti untuk dipelejari sehingga diperolah informasi tentang hal tersebut,

kemudian ditarik kesimpulannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator,

serta skala dari variabel-variabel terkait dalam penelitian, sehingga pengujian

hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan

judul analisis biaya pemeliharaan aktiva tetap dampaknya terhadap pendapatan

48

1. Variabel Independen (Variabel Bebas)

Variabel ini adalah variabel bebas yang keberadaannya tidak mempengaruh variabel lainnya dalam kaitannya dengan masalah yang diteliti, maka yang menjadi variabel independen adalah biaya pemeliharaan aktiva tetap.

2. Variabel Dependen (Variabel Terikat)

Variabel dependen adalah variabel yang terikat (tidak bebas) yang dipengaruhi oleh variabel independen, Dalam penulisan penelitian ini, yang merupakan variabel dependen adalah pendapatan. Untuk menguraikan variabel-variabel yang digunakan dalam penelitian ini.

49

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator Ukuran Skala Sumber

Data

Variabel X Biaya Pemeliharaan Aktiva Tetap

Biaya Pemeliharaan aktiva tetap adalah pengeluaran untuk perbaikan atau perawatan aktiva tetap untuk menjaga manfaat keekonomian masa yang akan datang, untuk mempertahankan standar kinerja dan sebagai beban

Sofyan Syafri Harahap, ( 2002:20)

• Biaya Pemeliharaan Aktiva Tetap

Rupiah Rasio Laporan laba / rugi pada tahun 2000-2007 di PT. Pos Indonesia (Persero)

Variabel Y Pendapatan

Pendapatan merupakan arus kas atau peningkatan lainnya atas aktiva sebuah entitas atau penulasan kewajiban (kombinasi dari keduanya) selama satu periode dari pengiriman atau produksi barang, penyediaan jasa atau aktivitas-aktivitas lain yang merupakan operasi utama atau operasi sentral perusahaan

Kieso dan Weygandt, (2002:48)

50

3.2.3.3 Metode Penarikan Sampel

Adapun teknik penentuan data yang digunakan dalam penelitian ini yaitu sebagai berikut :

1. Populasi

Populasi merupakan objek atau subjek yang memenuhi kriteria tertentu yang telah ditentukan oleh peneliti Menurut Sugiyono (2008:61) menyatakan bahwa:

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari kemudian ditarik kesimpulannya”.

Menurut Husein Umar (2007 : 77), menerangkan bahwa:

“Populasi diartikan sebagai wilayah generalisasi yang terdiri atas subyek atau objek yang mempunyai karakteristik tertentu dan mempunyai kesempatan yang sama untuk dipilih menjadi anggota sampel”

Berdasarkan pengertian di atas, populasi adalah sekumpulan obyek atau subyek yang berada pada suatu wilayah dengan kualitas dan karakteristik tertentu yang berkaitan dengan penelitian. Populasi yang digunakan adalah laporan keuangan laba / rugi PT. Pos Indonesia (Persero) tahun 2000 sampai dengan tahun 2007.

2. Sampel

51

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Menurut Sugiyono (2008:62) pengertian teknik sampling adalah: “Teknik sampling merupakan teknik pengambilan sampel”

Untuk menentukan sampel yang akan diteliti terdapat berbagai teknik sampling yang dapat digunakan. Untuk teknik pengambilan sampel yang akan dilakukan oleh penulis yang sesuai dengan judul yang diteliti adalah nonprobability sampling.

Menurut Sugiyono (2008:66)pengertian nonprobability sampling adalah:

“Nonprobability sampling adalah teknik pengambilan sampel yang tidak memberi peluang/kesempatan yang sama bagi setiap unsur atau anggota populasi untuk menjadi sampel.”

Jenis nonprobability sampling yang dipilih oleh penulis adalah sampling purposive. Menurut Sugiyono (2008:68) yang dimaksud dengan sampling purposive adalah:

“Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.”

Sesuai dengan tujuan penelitian penulis ingin mengetahui dan menganalisis

besarnya dampak pbiaya pemeliharaan aktiva tetap dampaknya terhadap

pendapatan pada PT. Pos Indonsia (Persero). Maka sampel yang digunakan

52

3.2.4 Jenis dan Metode Pengumpulan Data

3.2.3.1 Jenis Data

Sumber data yang diperlukan dalam penelitian dibagi dalam dua jenis, yaitu sebagai berikut :

a. Data primer

Merupakan data yang berasal dari sumber asli atau sumber pertama. Data ini tidak tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file. Data ini harus dicari melalui nara sumber atau dalam istilah teknis responden, yaitu orang yang dijadikan obyek penelitian atau orang yang dijadikan sebagai sarana mendapatkan informasi ataupun data. Data yang diperoleh untuk Penelitian ini langsung bersumber dari Kantor Pusat PT. Pos Indonesia (Persero) Bandung.

b. Data sekunder

Merupakan data yang berfungsi sebagai pelengkap data primer. Data sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari pihak kedua yang mengolah data keperluan orang lain. Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

53

primer yang telah diolah lebih lanjut dan data yang disajikan oleh pihak lain. Data yang digunakan yaitu laporan selama 8 periode yaitu dari tahun 2000-2007.

3.2.3.2 Metode Pengumpulan Data

Untuk menunjang hasil penelitian, maka penulis melakukan pengumpulan data yang diperlukan dengan dua cara, yaitu:

1. Studi lapangan (Field Research)

Yaitu penelitian yang dilakukan oleh penulis secara langsung terjun ke lapangan untuk memperoleh data yang diperlukan dengan beberapa cara antara lain, yaitu:

a. Observasi

Teknik ini dilakukan dengan cara pengamatan langsung serta pencatatan terhadap objek penelitian ini untuk melengkapi data yang diperlukan serta membandingkan keterangan yang diperoleh sebelumnya dengan kenyataan yang ada dalam perusahaan.

54

b. Wawancara

Yaitu teknik pengumpulan data dengan cara tanya jawab secara lisan dengan pihak-pihak yang berkaitan, yaitu dengan staf PT. Pos Indonesia (Persero) yang bersangkutan dengan keuangan perusahaan.

2. Studi kepustakaan (Library Research)

Penelitian ini dilaksanakan untuk mengumpulkan teori-teori yang mendasari penelitian, yang dapat dijadikan pedoman dalam melakukan analisis terhadap data dan informasi yang didapatkan dari perusahaan. Dalam penelitian ini penulis mempelajari buku-buku, artikel, dan literatur lainnya yang ada kaitannya dengan penelitian ini.

Penulis lakukan yaitu dengan melakukan studi pustaka yang berhubungan dengan biaya pemeliharaan aktiva tetap dan pendapatan guna mendapatkan informasi-informasi lain yang lebih akurat selain dari pihak perusahaan.

3.2.5 Metode Analisis dan Perancangan Hipotesis

3.2.5.1 Metode Analisis

MenurutSugiyono (2007: 88 ),menerangkan bahwa:

55

akan dipelajari, dan membuat kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain.

Dalam metode analisis atau perhitungan, peneliti akan menggunakan metode sebagai berikut:

1. Analisis Regresi Linier Sederhana

Regresi linier sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Teknik statistik regresi digunakan untuk mengetahui hubungan antara variabel independen (Biaya Pemeliharaan Aktiva Tetap) dan variabel dependen (Pendapatan) yang diteliti apakah mempunyai hubungan yang kuat atau lemah. Persamaan analisis regresi linear adalah:

Sumber : Sugiyono (2008: 261)

Untuk mencari nilai a dan b digunakan rumus sebagai berikut:

Sumber : Sugiyono (2008: 262)

Analisis ini digunakan untuk mengetahui besarnya dampak biaya pemeliharaan aktiva tetap terhadap pendapatan pada PT. Pos Indonesia (Persero).

Keterangan:

Y= Subjek dalam variabel dependen (Pendapatan)

X= Subjek pada variabel independen (Biaya Pemeliharaan Aktiva Tetap)

56

a = Bilangan Konstan

b= Koefesien arah garis regresi n= Lamanya Periode

2. Analisis Korelasi (Pearson Product Moment)

Analisis korelasi digunakan untuk mengetahui ada tidaknya hubungan dua variabel, yaitu antara variabel independen dan variabel dependen. Adapun korelasi yang digunakan dalam analisis ini korelasi Person product Moment, teknik korelasi ini digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua variabel bila kedua variabel terbentuk interval atau ratio, dan sumber data dari dua variabel atau lebih adalah sama. Rumus yang digunakan adalah rumus koefisien korelasi ( r ) yaitu:

Sumber : Sugiyono (2008 : 228) Keterangan:

r = Koefisien Korealasi n = Jumlah Data

X = Variabel Independen (Biaya Pemeliharaan Aktiva Tetap) Y = Variabel Dependen ( Pendapatan)

[image:56.595.146.498.411.468.2]Angka korelasi beriktisar antara 0 sampai dengan 1. besar kecilnya angka korelasi menentukan kuat atau lemahnya hubungan kedua variabel. Adapun penilaian koefisien korelasi antara variabel X dan variabel Y dapat dilihat pada tabel dibawah ini:

(

) (

)(

)

(

)

(

)

{

2 2}

{

(

2)

(

)

2}

57

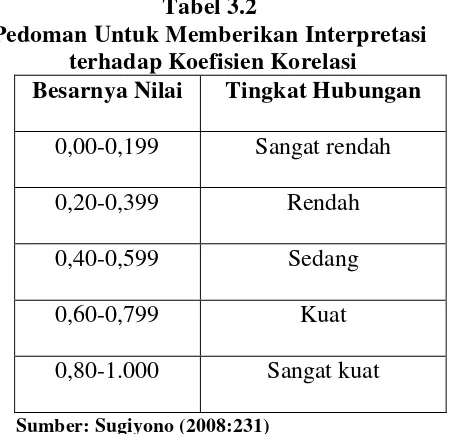

Tabel 3.2

Pedoman Untuk Memberikan Interpretasi terhadap Koefisien Korelasi

Besarnya Nilai Tingkat Hubungan

0,00-0,199 Sangat rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,80-1.000 Sangat kuat Sumber: Sugiyono (2008:231)

Korelasi dapat positif atau negatif. Korelasi positif menunjukan arah yang sama hubungannya antar variabel, artinya jika variabel X besar, maka variabel Y semakin besar pula. Sebaliknya jika korelasi negatif menunjukkan arah yang berlawanan, artinya jika variabel X besar, maka variabel Y kecil.

3. Koefisien Determinasi

Untuk mengetahui seberapa persentase dampak dampak variabel X terhadap variabel Y (biaya pemeliharaan aktiva tetap dan dampaknya terhadap pendapatan) maka penulis akan menggunakan analisis koefisien determinasi yang diperoleh dengan mengkuadratkan koefisien korelasinya yaitu :

Rumus koefisien determinasi adalah:

58

Keterangan:

Kd= Koefisien Determinasi r = Koefisien Korelasi

3.2.5.2 Perancangan Hipotesis

Selain didapatkan hasil perhitungan koefisien determinasi, maka perlu diadakan pengujian terhadap keberadaan tersebut. Hipotesis yang akan di uji dalam penelitian ini berkaitan dengan ada tidaknya pengaruh variabel X terhadap variabel Y

Langkah-langkah pengujiannya sebagai berikut: 1. Menentukan Hipotesis

Hipotesis ditetapkan yaitu Hipotesis nol (Ho) dan Hipotesis Alternatif (Ha). Ho adalah penetapan dugaan tidak ada dampak antara variabel X terhadap variabel Y, sedangkan Ha adalah penetapan dugaan ada dampak antara variabel X terhadap varibel Y penetapan dugaan tersebut dinyatakan sebagai berikut :

Ho : ρ = 0, tidak ada dampaknya biaya pemeliharaan aktiva tetap terhadap pendapatan PT Pos Indonesia (Persero)

59

2. Menetapkan Tingkat Signifikan

Tingkat signifikan yang digunakan yaitu 5% (α = 0,05) dengan uji dua pihak dan derajat kebebasannya (dk = n-2). Dasar pengambilan keputusan berdasarkan angka signifikasi menurut Jonathan sarwono (2005;67), menyebutkan bahwa: • Angka probabilitas (SIG) < 0,05 hubungan kedua variabel signifikan.

• Angka probabilitas (SIG) > 0,05 hubungan kedua variabel tidak signifikan.

Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipótesis nol ditolak dengan taraf kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95 % dan hal ini menunjukan adanya hubungan (korelasi) yang meyakinkan (signifikan) antara dua variabel tersebut. 3. Uji Hipotesis ( uji t)

Untuk mengetahui tingkat signifikansi dari koefisien korelasi, maka penulis menggunakan statistik Uji ‘t’ dengan rumus sebagai berikut:

Sumber: Sugiyono (2008 : 230)

Di mana : t = nilai uji t

r = nilai koefisien korelasi n = jumlah sampel

t hitung =

2 1

2

r n r

4. Menentukan Krite Untuk mengetahu berikut :

• jika nilai t hitung <

artinya biaya peme • jika nilai t hitung >

artinya biaya peme

5. Menggambarka Untuk menggam hipotesis dapat diga penolakan hipotesis. daerah penolakan hipo

iteria Penerimaan Hipotesis

hui ditolak atau tidaknya dinyatakan dengan kr

< t tabel maka H0 ada d daerah penerimaan, be

meliharaan aktiva tetap tidak ada dampak terhad

> t tabel maka H0 ada d daerah penolakan, ber

meliharaan aktiva tetap ada dampak terhadap pe

kan Daerah Penerimaan dan Penolakan ambarkan daerah penerimaan dan penolakan gambarkan dengan uji dua pihak daerah p

Dalam gambar ini akan terlihat daerah p ipotesis H0.

Gambar 3.1

Daerah Penerimaan dan Penolakan Ho

60

kriteria sebagai

berarti Ha ditolak

hadap pendapatan

erarti Ha diterima

pendapatan.

61

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Sejarah Singkat Perusahaan

Gubernur Jenderal G.W Baron Van Inhof mendirikan kantor pos yang pertama kali dan membentuk Jawatan Pos, Telegraf dan Telepon (PTT) di Batavia pada tanggal 26 Agustus 1746. Pada tanggal 27 September 1945 Angkatan Muda PTT (AMPTT) mengambil alih Kantor Pusat PTT di Bandung dari Pemerintahan Militer Jepang. Tanggal tersebut juga menjadi Hari Bukti Postel.

Bidang usaha PT. Pos Indonesia bergerak dibidang jasa. Jasa yang dihasilkan antara lain : Customers Clearance, EMS (Electronic Mail Service), Kargo Point to Point, Kargo Post (Paket Pos Optimal), Kios Pos, Management Inventory, Marking and labeling / praposting, Paket Pos, Paket Pos International, Paket Pos Kilat Khusus (PPKH), Pos Express, SMS-POS, Surat Elektronik (Ratron) simpati, Surat Elektronik (Ratron) Lebaran, Surat Pos Kilat Khusus (SKK), Sytem Online Payment Post (SOPP) dan lain-lain.

62

dan Giro, dan PN Telekomunikasi berdasarkan PP No.29 Tahun 1965 dan PP No.30 Tahun 1965. Status PN Pos dan Giro kemudian di ubah menjadi Perum Pos dan Giro berdasarkan PP No.9 Tahun 1978, yang kemudian disempurnakan berdasarkan PP No.24 Tahun 1984. Akhirnya untuk dapat menghadapi perkembangan dunia usaha yang semakin marak dan penuh dengan persaingan yang semakin ketat, maka diubahlah status Perum Pos dan Giro menjadi PT Pos Indonesia (Persero) yang dilaksanakan berdasarkan PP No.5 Tahun 1995 tanggal 27 Februari 1995. Perubahan status tersebut secara efektif berlaku pada ta