TUGAS AKHIR

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH

PROVINSI SUMATERA UTARA

Oleh :

Fitri Annisa 112102147

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Bismillahirrahmanirrahim Assalamu’alaikum Wr. Wb.

Alhamdulillah, puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir (TA) ini. Shalawat serta salam penulis hadiahkan kepada junjungan kita Nabi Besar Muhammad SAW sebagai pembawa rahmat, petunjuk serta nikmat kepada manusia, yang telah membawa manusia dari alam kegelapan ke alam yang benderang seperti saat ini. Semoga kita mendapat syafa’at di akhirat kelak.

Tugas Akhir (TA) ini dimaksudkan untuk memenuhi kelengkapan persyaratan yang diwajibkan bagi setiap mahasiswa DIII Akuntansi FEB USU untuk menyelesaikan kuliahnya. Tugas Akhir ini disusun berdasarkan hasil riset yang penulis dapatkan di Dinas Pendapatan Daerah Provinsi Sumatera Utara yang terletak di Jl. Sisingamangaraja KM 5,5 Medan. Adapun judul Tugas Akhir ini adalah “FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA”.

Dalam penulisan Tugas Akhir ini, penulis menyadari bahwa Tugas Akhir ini selesai tidak terlepas dari bantuan serta dorongan dari berbagai pihak baik dari segi material maupun moril, untuk itu dalam kesempatan ini penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si,Ak, CA selaku Ketua Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Bapak Drs. Chairul Nazwar , Msi, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan selaku Dosen Pembimbing Tugas Akhir yang telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam menyelesaikan Tugas Akhir ini.

4. Seluruh Dosen yang telah mendidik penulis selama penulis mengikuti perkuliahan serta staf dan pegawai administrasi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Kepada Pimpinan Dinas Pendapatan Provinsi Sumatera Utara yang telah mengizinkan penulis untuk melakukan riset.

6. Kepada Bapak/Ibuk Dinas Pendapatan Daerah Provinsi Sumatera Utara yang telah membantu saya dalam mencari data untuk menyelesaikan riset. 7. Teristimewa buat kedua orang tua saya yaitu ayah saya Ali Muzar dan ibu

saya Yuliar yang selalu memberikan semangat, dorongan dan bantuan baik bersifat moril maupun material kepada saya sehingga Tugas Akhir ini dapat terselesaikan dengan mudah.

9. Kepada sahabat dan teman seperjuangan saya Rizki, Elly, Alfri, Sabeth, Abeth, Wike, Lusi, Tri, Lita, Yunita, Era dan semua temen-teman saya yang telah banyak membantu dan memberi saya semangat dalam menjalani masa-masa kuliah dan dalam hal penyusunan tugas akhir.

10. Kepada teman – teman Penulis Khususnya DIII Akuntansi Grup C yang selalu memberikan informasi secara berkala dan bermanfaat untuk kepentingan akademik.

11. Semua pihak yang telah membantu penulis, yang tidak dapat disebutkan satu persatu.

Akhirnya dengan segala kerendahan hati, penulis menyadari sepenuhnya bahwa laporan ini masih jauh dari kesempurnaan, hal ini disebabkan keterbatasan kemampuan, pengalaman penulis. Semoga Tugas Akhir ini dapat bermanfaat bagi kita semua dan kiranya Tuhan Yang Maha Esa senantiasa melimpahkan Rahmat dan Karunia-Nya pada kita semua. Amin Yaa rabbal ‘Alamin.

Wa’alaikumsalam Wr. Wb

Medan, Agustus 2014 Penulis

(FITRI ANNISA NIM. 112102147

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL... vi

DAFTAR GAMBAR... vii

BAB I : PENDAHULUAN... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah... 3

C. Tujuan dan Manfaat Penelitian... 3

D. Rencana Penulisan... 4

1. Jadwal Survei/Observasi... 4

2. Rencana isi... 5

BAB II : DINAS PENDAPATAN PROVINSI SUMATERA UTARA... 7

A. Sejarah Ringkas... 7

B. Struktur Organisasi………... 10

C. Uraian Tugas/Job Description... 12

D. Jaringan Kegiatan... 35

E. Kinerja Kegiatan Terkini... 35

F. Rencana Kegiatan... 36

A. Pengertian dan Manfaat Anggaran... 37

B. Klasifikasi Anggaran... 38

C. Keuntungan dan Kelemahan Anggaran... 40

D. Proses Penyusunan Anggaran... 41

E. Anggaran Sebagai Alat Perencanaan... 42

F. Anggaran Sebagai Alat Pengawasan... 45

BAB IV : KESIMPULAN DAN SARAN………...….. 50

A. Kesimpulan... 50

B. Saran... 51

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Logo Pemprovsu Pemerintah Provinsi Sumatera Utara……….…..… 9 2.2 Bagan Struktur Organisasi Dinas Pendapatan Daerah Provinsi

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Penyusunan anggaran merupakan hal yang penting bagi suatu instansi untuk menentukan kegiatan-kegiatan di masa yang akan datang. Dengan menyusun anggaran, sasaran dan tujuan yang diinginkan akan tercapai. Proses ini merupakan pembuatan rencana kerja dalam waktu satu tahun. Dalam instansi pemerintahan anggaran ini disebut Anggaran Pendapatan dan Belanja Negara (APBD) yang terdapat di Peraturan Mentri Dalam Negri No 27 Tahun 2013.

Dalam mencapai tujuannya diperlukan perencanaan dan pengawasan yang baik. Untuk itu perlu menyusun suatu anggaran. Anggaran merupakan titik fokus dari keseluruhan proses perencanaan dan pengawasan. Oleh karena itu, anggaran harus terorganisasi, rapi, jelas, komperhensif serta disesuaikan dengan kondisi dan perkembangan pada saat ini.

Anggaran sebagai alat manajemen dibidang perencanaan dan pengawasan ternyata tidak begitu saja dapat diperoleh manfaatnya secara penuh dan berimbang oleh instansi yang telah menggunakannya tanpa ada usaha khusus dengan persyaratan tertentu yang harus dipenuhi. Penganggaran tidak lain adalah proses menentukan siapa yang bertanggungjawab apa (Adisaputro, 2003:5).

sasaran jangka pendek, jangka menengah, dan jangka panjang. Perencanaan juga harus saling berhubungan dengan pengawasan agar dapat meningkatkan profitabilitas. Tujuan utama perencanaan adalah untuk memberikan proses umpan maju agar dapat memberikan arahan kepada setiap manager dalam pengambilan keputusan.

Perencenaan yang baik bukan saja harus mempunyai tujuan dan konsistensi, tetapi juga harus dilakukan pengawasan secara terus menerus. Perencenaan pasti mengharapkan bahwa apa yang direncanakan itu dapat memenuhi sasaran dalam waktu dan dan biaya yang telah tentukan. Salah satu langkah strategis untuk mengetahui bagaimana pelaksanaan anggaran dengan cara pengawasan (Kunarjo, 2002:245).

Pengawasan sangatlah penting dalam proses penganggaran, karena pengawasan diperlukan mengetahui apakah anggaran yang telah dilakukan sesuai dengan apa yang telah direncanakan sebelumnya. Pengawasan terhadap kegiatan finansial maupun non finansial harus ada. Pengawasan dicapai melalui pelaporan kemajuan dan pembelajaran aktual dibandingkan dengan perencanaan yang terus menerus. Dengan demikian, apa yang menjadi tujuan perusahaan akan dapat dicapai dengan semaksimal mungkin.

mengenai anggaran yang berfokus pada fungsi perencanaan dan pengawasan. Adapun judul dari tugas akhir ini adalah “FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA”.

B. Rumusan Masalah

Masalah pokok yang dibahas dalam tugas akhir ini adalah : “ apakah anggaran yang dibuat pada tahun 2012 yang digunakan oleh Dinas Pendapatan Daerah Provinsi Sumatera Utara telah berfungsi sebagai alat perencanaan dan pengawasan sehingga dapat mencapai tujuan yang telah ditetapkan”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

a. Untuk mengetahui sejauh mana anggaran yang dibuat oleh Dinas Pendapatan Daerah Provinsi Sumatera Utara berfungsi sebagai alat perencanaan dan pengawasan.

b. Untuk mengetahui apakah anggaran yang telah direncanakan sudah dilaksanakan dan telah diawasi sesuai yang telah ditetapkan.

c. Untuk mengetahui perbandingan antara realisasi dengan anggaran yang dibuat oleh Dinas Pendapatan Daerah Provinsi Sumatera Utara.

2. Manfaat penelitian a. Bagi penulis sendiri

karena dapat langsung terjun ke lapangan untuk mendapatkan data dan informasi mengenai anggaran yang dibuat oleh Dinas Pendapatan Daerah Provinsi Sumatera Utara.

3) Untuk memenuhi salah satu syarat menyelesaikan pendidikan pada Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara Medan.

b. Bagi perusahaan

Sebagai bahan masukan dan pertimbangan bagi pihak perusahaan yang dapat dijadikan sebagai dasar dalam pemecahan suatu masalah yang sedang di hadapi agar dapat melaksanakan aktivitas dengan lebih efisien dan efektif.

c. Bagi peneliti lainnya

Sebagai bahan masukan dan pertimbangan bagi peneliti (rekan-rekan mahasiswa) yang akan membahas masalah dengan topik yang sama.

D. Rencana Penulisan

1. Jadwal survei/observasi

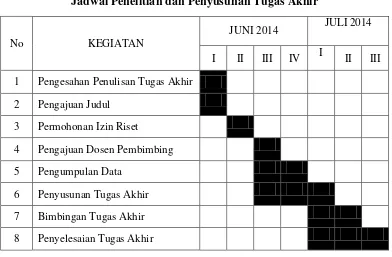

Table 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

2. Rencana isi

Untuk mempermudah penulisan tugas akhir ini, Penulis membuat sistematika pembahasan dalam 4 (empat) bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun dan diperinci didalam bab-bab ini.

BAB I : PENDAHULUAN

Pada bab ini diuraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan rencana penulisan.

BAB II : DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA

No KEGIATAN

JUNI 2014 JULI 2014 I II III IV I II III 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul 3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir

Pada bab ini diuraikan Sejarah Ringkas, Struktur Organisasi, Uraian Tugas/Job Description, Jaringan Kegiatan, Kinerja Kegiatan dan Rencana Kegiatan Terkini.

BAB III : FUNGSI ANGGARAN SEBAGAI ALAT

PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH PROVINSI

SUMATERA UTARA

Pada bab ini peneliti akan menguraikan mengenai Pengertian dan Manfaat Anggaran, Klasifikasi Anggaran, Keuntungan dan Kelemahan Anggaran, Proses Penyusunan Anggaran, Anggaran Sebagai Alat Perencanaan, Anggaran Sebagai Alat Pengawasan.

BAB IV : KESIMPULAN DAN SARAN

BAB II

DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA

A. Sejarah Ringkas

Pada mulanya urusan pengelolaan Pendapatan Daerah berada dalam koordinasi Biro Keuangan (Sekretariat) sebagai Bagian Pajak dan Pendapatan. Berdasarkan surat keputusan Gubernur Sumatera Utara Nomor 102/II/GSU tanggal 6 Maret 1973 tentang Susunan Oranisasi Tata Kerja Setwilda Tingkat I Sumatera Utara, sejak 16 Mei 1973 Biro Keuangan berubah nomenkltur menjadi Direktorat Keuangan. Sebagai konsekuensi perubahan tersebut maka bagian Pajak dan Pendapatan mengalami perubahan menjadi Sub Direktorat Pendapatan Daerah pada Direktoriat Keuangan. Perubahan terus dilakukan dengan diterbitkannya SK Gubernur Sumatera Utara tanggal 21 Maret 1975 Nomor 137/II/GSU (sebagai tindaklanjut Surat Keputusan Menteri Dalam Negeri R.I. tanggal 7 november 1974 Nomor Finmat 7/15/3/74), sehingga sejak tanggal 1 April 1975, Sub Direktorat Pendapatan Daerah ditingkatkan statusnya menjadi Direktorat Pendapatan Daerah.

Sebagai tindak lanjut dari UU RI Nomor 22 Tahun 1999 tentang Pemerintahan Daerah Peraturan Pemerintahan Republik Indonesia (PP R.I) Nomor 84 Tahun 2000 tentang Pedoman Orgnisasi Perangkat Daerah, Pemerintahan Provinsi Sumater Utara mengeluarkan Peraturan Daerah (Perda) Nomor 3 tanggal 31 juli 2001 tentang dinas-dinas sebagai Instusi teknis, yang membantu Pemerintah Provinsi (Gubernur) dalam melaksanakan tugas desentralisasi, dekonsentrasi dan tugas pembantu (medebewind). Salah satu dinas tersebut adalah DINAS PENDAPATAN DAERAH PROVINSI SUMATERA UTARA (DIPENDASU). Mengingat luasnya wilayah kerja dari Dinas Pendapatan yang meliputi seluruh wilayah Sumatera Utara maka untuk efisiensi dan efektifitas pelaksanaan tupoksinya maka dibentuk UPTD/Unit Pelaksana Teknis Dinas (sebelumnya disebut cabang dinas).

1. Visi Dinas Pendapatan Daerah Provinsi Sumatera Utara

Visi Dinas Pendapatan Daerah Provinsi Sumatera Utara adalah menjadi Dinas Pendapatan Daerah yang profesional dan berkualitas dalam pemberdayaan potensi daerah menuju otonomi daerah yang maju dan mandiri.

2. Misi Dinas Pendapatan Daerah Provinsi Sumatera Utara

Misi Dinas Pendapatan Daerah Provinsi Sumatera Utara adalah sebagai berikut :

1. Meningkatkan kemandirian daerah dalam pembiayaan penyelenggaraan pemerintahan umum dan pembangunan.

3. Tujuan Dinas Pendapatan Daerah Provinsi Sumatera Utara

Tujuan adalah hasil akhir yang ingin dicapai sesuai dengan pernyataan misi yang telah ditetapkan, yang didasari oleh faktor-faktor yang mempengaruhi pencapaian tujuan. Tujuan yang ingin dicapai adalah sebagai berikut :

1. Meningkatkan kemandirian daerah dalam pembiayaan penyelenggaraan pemerintahan umum dan pembangunan.

[image:17.595.220.426.358.563.2]2. Meningkatkan kualitas pelayanan yang profesional. 4. Logo dan makna Pemerintah Provinsi Sumatera Utara

Gambar 2.1

Logo Pemerintah Provinsi Sumatera Utara Sumber : Pemerintah Provinsi Sumatera Utara

Adapun makna logo Pemerintah Provinsi Sumatera Utara yaitu :

1. Kepala tangan yang diacungkan ke atas dengan menggenggam rantai beserta perisainya melambangkan kebulatan tekad perjuangan rakyat Provinsi Sumatera Utara melawan imperialisme/kolonialisme, feodalisme dan komunisme.

masyarakat didalam membela dan mempertahankan pancasila.

3. Pabrik, pelabuhan, pohon karet, pohon sawit, daun tembakau, ikan, daun padi, dan tulisan “SUMATERA UTARA” melambangkan daerah yang indah permai masyhur dengan kekayaan alamnya yang melimpah – limpah.

4. Tujuh belas kuntum kapas, delapan sudut sarang laba – laba dan empat puluh lima butir padi menggambarkan tanggal dan tahun kemerdekaan dimana ketiga – tiganya ini berikut tongkat dibawah kepala dan tangan melambangkan watak kebudayan yang mencerminkan kebesaran bangsa, patriotisme, pencinta, keadaan dan pembela keadilan.

5. Bukit barisan yang berpuncak lima melambangkan tata kemasyarakat yang berkepribadian luhur, bersemangat persatuan.

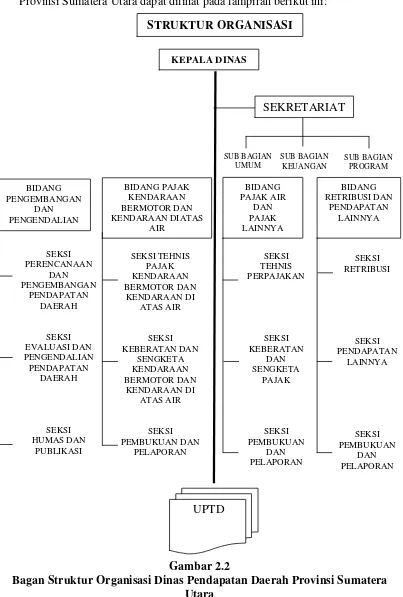

B. Struktur Organisasi

Struktur organisasi diperlukan perusahaan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

melalui saluran tunggal. Struktur organisasi Dinas Pendapatan Daerah Provinsi Sumatera Utara dapat dilihat pada lampiran berikut ini:

Gambar 2.2

C. Uraian Tugas /Job Description 1. Kepala Dinas

Kepala Dinas mempunyai tugas :

a. Menyelenggarakan pembinaan pegawai dilingkungan dinas

b. Menyelenggarakan pengkajian dan penetapan pemberian dukungan tugas atas penyelenggara pemerintah daerah di bidang pendapatan. c. Menyelenggarakan fasilitas yang berkaitan dengan penyelenggaraan

program pengembangan dan pengendalian, pajak kendaraan bermotor, dan kendaraan diatas air, pajak air dan pajak lainnya, retribusi dan pendapatan lainnya.

d. Menyelenggarakan pemberian saran pertimbangan dan rekomendasi mengenai pendapatan sebagai bahan penetapan kebijakan umum pemerintah daerah.

e. Menyelenggarakan telaahan staf sebagai bahan pertimbangan pengambilan kebijakan.

f. Menyelenggarakan koordinasi dan kerja sama dengan instansi/lembaga terkait lainnya untuk kelancaran pelaksanaan kegiatan dinas.

g. Menyelenggarakan pengkoordinasian pelaksanaan tugas-tugas teknis serta evaluasi dan pelaporan yang meliputi kesekretariatan, pengembangan, dan pengendalian, pajak kenderaan bermotor dan kendaraan diatas air, pajak air dan pajak lainnya, retribusi dan pendapatan lainnya.

penyelenggaraan pelayanan dibidang pendapatan.

i. Menyelenggarakan koordinasi dengan dinas/lembaga pengolahan pendapatan dilintas kabupaten/kota.

j. Menyelenggaraan koordinasian dan pembinaan Unit Pelaksana Teknis. k. Menyelenggarakan koordinasi dengan unit kerja lainnya.

l. Menyelenggarakan tugas lain sesuai dengan tugas dan fungsinya. 2. Sekretariat

Sekretaris mempunyai tugas membantu Kepala Dinas dalam pembinaan dan pengelolaan kepegawaian, keuangan, umum dan penyusunan program.

Untuk melaksanakan tugas dan fungsi, sekretaris dibantu oleh : 1) Sub Bagian Sekretaris Umum mempunyai tugas:

a. Mengumpulkan, mengelola dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar prosedur penyelenggaraan urusan tata usaha, administrasi umum dan barang/perlengkapan serta pemberdayaan kepegawaian.

b. Menyelenggarakan urusan tata usaha, administrasi, umum dan barang/perlengkapan serta administrasi kepegawaian sesuai ketentuan standar yang ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh Sekretaris, sesuai bidang tugasnya.

e. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Sekretaris, sesuai standar yang ditetapkan.

2) Sub bagian Keuangan mempunyai tugas :

a. Mengumpulkan, mengelola dan menyajikan bahan/data untuk perencanaan pembaharuan dan penyempurnaan standar prosedur dan akuntabilitas pengelolaan keuangan.

b. Menyelenggarakan administrasi keuangan dan membuat laporan keuangan sesuai ketentuan dan standar yang diterapkan.

c. Melaksanakan tugas lain yang diberikan oleh Sekretaris, sesuai bidang tugasnya.

d. Memberikan masukan yang perlu kepada Sekretaris.

e. Melaporkan dan mempertanggungjawabkan pelaksana tugasnya kepada Sekretaris, sesuai standar yang ditetapkan.

3) Sub bagian Program mempunyai tugas :

a. Mengumpulkan, mengelola dan menyajikan baha/data untuk penyempurnaan dan penyusunan standar prosedur penyusunan program dinas.

b. Menghimpun dan menyusun rencana belanja dinas, sesuai ketentuan dan standar yang ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh Sekretaris.

d. Memberikan masukan yang perlu kepada Sekretaris sesuai bidang tugasnya.

Kepala Bidang Pengembangan dan Pengendalian mempunyai tugas membantu Kepala Dinas dalam bidang penyusunan perencanaan dan pengembangan pendapatan daerah, evaluasi dan pengendalian pendapatan daerah serta hukum dan publikasikan.

Untuk melaksanakan tugas Kepala Bidang Pengembangan dan Pengendalian dibantu oleh :

1) Seksi Pengembangan dan Pengendalian Pendapatan Daerah, mempunyai tugas :

a. Mengumpulkan, mengelola dan menyajikan bahan/data untuk menyempurnakan dan penyusunan standar penerimaan, panggilan dan pengolahan potensi daerah dan perencanaan target pendapatan daerah.

b. Melaksanakan pengkajian dalam pengembangan pengolahan sumber pendapatan daerah sesuai ketentuan dan standar yang ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Pengembangan dan Pengendalian, sesuai bidang tugasnya.

d. Memberikan masukan yang perlu kepada Kepala Bidang Pengembangan dan Pengendalian sesuai tugas bidangnya.

e. Melaporkan dan mempertanggungjawabkan pelaksanaan tugas kepada Kepala Bidang Pengembangan dan Pengendalian sesuai standar yang ditetapkan.

tugas:

a. Mengumpulkan, mengelola dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar evaluasi pengendalian pendapatan daerah.

b. Melaksanakan evaluasi dan pembinaan pendapatan daerah sesuai ketentuan dan standar yang ditetapkan.

c. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Pengembangan dan Pengendalian sesuai bidang tugasnya.

d. Memberikan masukan yang perlu kepada Kepala Bidang Pengembangan dan Pengendalian sesuai bidang tugasnya.

e. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Bidang Pengembangan dan Pengendalian sesuai standar yang ditetapkan.

3) Seksi Hukum dan Publikasi mempunyai tugas :

a. Menyelenggarakan penyusunan dan eksaminasi produk hukum. b. Mengumpulkan, mengelola dan menyajikan bahan/data untuk

penyempurnaan dan penyusunan bahan laporan untuk publikasi. c. Menyelenggrakan publikasi sesuai standar dan rencana yang di

tetapkan.

d. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Pengembangan dan Pengendalian sesuai ketentuan dan standar yang ditetapkan.

Pengembangan dan Pengendalian sesuai bidang tugasnya.

f. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Bidang Pengembangan dan Pengendalian sesuai standar yang ditetapkan.

4. Bidang Pajak Kendaraan Bermotor dan Kendaraan di atas Air

Kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan di atas Air yang selanjutnya disebut PKB-KAA mempunyai tugas membantu Kepala Dinas dalam bidang teknis perpajakan, keberatan dan sengketa PKB-KAA, pembukuan dan pelaporan PKB-KAA serta Bea Balik Nama/Kendaraan Bermotor-Kendaraan di atas Air yang selanjutnya disebut BBN/KB-KAA.

Untuk melaksanakan tugas, Kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan di atas Air dibantu oleh :

1) Seksi Teknis Pajak Kendaraan Bermotor dan Kendaraan di atas Air mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar bimbingan teknis pemungutan dan pengelolaan surat paksa serta intensifikasi dan ekstifikasi pemungutan Pajak Kendaraan Bermotor dan Kendaraan di atas Air serta BBN/KB-KAA.

yang ditetapkan.

c. Menyelenggarakan pemberian bimbingan teknis pemungutan dan pengelolaan intansifikasi/ekstensifikasi pemungutan serta sosialisasi ketentuan yang berlaku sesuai ketentuan dan standar yang ditetapkan.

d. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan di atas Air sesuai bidang tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan di atas Air sesuai bidang tugasnya.

f. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan di atas Air sesuai standar yang ditetapkan.

2) Seksi Keberatan, Piutang dan Penagihan Pajak Kendaraan Bermotor dan Kendaraan di atas Air mempunyai tugas :

pertimbangan atas keberatan PKB-PKAA, BBN-KB, BBN-KAA, merumuskan kebijakan dalam rangka penagihan piutang PKB-KAA, BBN-KB dan BBN-KAA.

b. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyusunan rencana jangka menengah dan tahunan pengembangan dan peningkatan pembukuan pelaporan sesuai ketentuan dan standar yang di tetapkan.

c. Menyelenggarakan urusan pembukuan, penelitian dan pembuatan laporan dan unit-unit pelaksana teknis dinas sesuai ketentuan standar yang ditetapkan.

d. Mengumpulkan, mengelola dan menyajikan bahan/data untuk perhitungan biaya pemungutan PKB/BBN-KB, PKA/BBN-KAA, bagi hasil PKB/BBN-KB PKAA/BBN-KAA kepada pemerintah kabupaten / kota.

e. Melaksanakan tugas lain yang diberikan oleh /kepala Bidang Pajak Kendaraan Bermotor dan Kendaraan di atas Air sesuai bidang tugasnya.

5. Bidang Pajak Air dan Pajak Lainnya

Kepala Bidang Pajak Air dan Pajak Lainnya, mempunyai tugas membantu Kepala Dinas dalam bidang teknis perpajakan, keberatan dan sengketa perpajakan, pembukuan dan pelaporan.

1) Seksi Teknis dan Perpajakan

a. Mengumpulkan, mengelola dan menyajikan bahan/data untuk penyempunaan dan penyusunan standar bimbingan teknis pemungutan dan pengelolaan surat paksa serta intensifikasi dan ekstensifikasi pemungutan pajak pengembalian dan pemanfaatan air bawah tanah/air permukaan yang selanjutnya disebut PPP-ABT/APU dan pajak bahan bakar kendaraan bermotor yang selanjutnya disebut PBB-KB.

b. Mengumpulkan, mengelola dan menyajikan bahan/data untuk penyusunan rencana jangka menengah dan tahunan pengembangan dan peningkatan teknis perpajakan sesuai ketentuan dan standar yang ditetapkan.

c. Menyelenggarakan bimbingan teknis pemungutan pengelolaan, pengelolaan surat paksa, intensifikasi/ekstensifikasi pemungutan serta sosialisasi ketentuan yang berlaku sesuai ketentuan dan standar yang ditetapkan.

d. Melaksanaan tugas lain yang diberikan oleh Kepala Bidang Pajak Air dan Lainnya sesuai bidang tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Bidang Pajak Air dan Lainnya sesuai bidang tugasnya.

2) Seksi Keberatan dan Sengketa Perpajakan mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar-standar pengajuan permohonan keberatan, penetapan denda dan sanksi kelalaian pembayaran PPP-ABT/APU dan PBB-KB.

b. Mengumpulkan, mengelola dan menyajikan bahan/data untuk penyusunan rencana jangka menengah dan tahunan pengembangan dan peningkatan keberatan perpajakan lainnya sesuai ketentuan dan standar yang ditetapkan.

c. Menyelenggarakan penanganan atas keberatan dari wajib pajak, pemberian pertimbangan atas keberatan perpajakan lainnya sesuai ketentuan dan standar yang ditetapkan.

d. Melaksankan tugas lain yang diberikan oleh Kepala Bidang Pajak Air dan Pajak Lainnya sesuai bidang tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Bidang Pajak Air dan Pajak Lainnya sesuai bidang tugasnya.

f. Melaporkan dan mempertangungjawabkan pelaksanaan tugasnya kepada Kepala Bidang Pajak Air dan Pajak Lainnya sesuai bidang tugasnya.

3) Seksi Pembukuan dan Pelaporan mempunyai tugas :

kabupaten/kota dari PPP-ABT/APU dan PBB-KB.

b. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyusunan rencana jangka menengah dan tahunan pengembangan dan peningkatan pembukuan pelaporan sesuai ketentuan dan standar yang ditetapkan.

c. Menyelenggarakan urusan pembukuan, penelitian dan pembuatan laporan penetapan dan realisasi, denda dan tunggakan serta penelitian laporan dari Unit Pelaksanaan Teknis Dinas sesuai ketentuan dan standar yang ditetapkan.

d. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Pajak Air dan Pajak Lainnya sesuai bidang tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Bidang Pajak Air dan Pajak Lainnya sesuai bidang tugasnya.

f. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Bidang Pajak Air dan Pajak Lainnya sesuai bidang tugasnya.

6. Bidang Retribusi dan Pendapatan Lainnya

Kepala Bidang Retribusi dan Pendapatan Lainnya mempunyai tugas membantu Kepala Dinas dalam bidang teknis retribusi, pendapatan lainnya, pembukuan dan pelaporan.

Untuk melaksanakan tugas Kepala Bidang Retribusi dan Pendapatan Lainnya dibantu oleh :

a. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar penetapan jenis retribusi , teknis pemungutan dan tata administrasi retribusi, penetapan target serta koordinasi dan kerja sama dalam pemungutan retribusi.

b. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyusunan rencana jangka menengah dan tahunan pengembangan dan peningkatan teknis retribusi sesuai ketentuan dan standar yang ditetapkan.

c. Menyelenggrakan bimbingan teknis penetapan, pemungutan dan administrasi retribusi, sosialisasi standar yang ditetapkan, serta penetapan target retrebusi sesuai ketentuan dan standar yang ditetapkan.

d. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Retribusi dan Pendapatan Lainnya sesuai bidang dan tugasnya. e. Memberikan masukan yang perlu kepada Kepala Bidang Retribusi

dan Pendapatan Lainnya sesuai bidang tugasnya.

f. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Bidang Retribusi dan Pendapatan Lainnya sesuai bidang tugasnya.

2) Seksi pendapatan Lainnya, mempunyai tugas :

Hasil Pajak-Bukan Pajak (BHP-BP), penerimaan lainnya dan Setoran Laba Badan Usaha Milik Daerah yang selanjutnya disebut BUMD.

b. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyusunan rencana jangka menengah dan tahunan pengembangan dan peningkatan pendapatan lainnya sesuai ketentuan dan standar yang ditetapkan.

c. Menyelenggarakan koordinasi dan optimalisasi pendapatan lainnya dan setoran laba BUMD sesuai ketentuan dan standar yang ditetapkan.

d. Melaksanakan tugas lain yang diberikan oleh Kepala Bidang Retribusi dan Pendapatan Lainnya sesuai bidang tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Bidang Retribusi dan Pendapatan Lainnya sesuai bidang tugasnya.

f. Melaporkan dan mempetanggungjawaban pelaksanaan tugasnya kepada Kepala Bidang Retribusi dan Pendapatan Lainnya sesuai standar yang ditetapkan.

3) Seksi Pembukuan dan Pelaporan mempunyai tugas :

a. Mengumpulkan, mengolah dan menyajikan bahan/data untuk penyempurnaan dan penyusunan standar-standar pembukuan dan pelaporan peneriman retrebusi, pendapatan lainya, serta penelitian laporan dari instansi pemungutan.

penyusunan rencana jangka menengah dan tahunan pengembangan dan peningkatan pembukuan dan pelaporan sesuai ketentuan dan standar yang ditetapkan.

c. Menyelenggarakan pembukuan dan pelaporan penerimaan retrebusi, pendapatan lainnya serta penelitian atas laporan dari unit pemungutan sesuai ketentuan dan standar yang ditetapkan.

d. Melaksanakan tugas lainnya yang diberikan oleh Kepala Bidang Retribusi dan Pendapatan Lainnya sesuai bidang tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Bidang Retribusi dan Pendapatan Lainnya sesuai bidang tugasnya.

f. Melaporkan dan mempetanggungjawaban pelaksanaan tugasnya kepada Kepala Bidang Retribusi dan Pendapatan Lainnya sesuai standar yang ditetapkan.

7. Unit Pelaksana Teknis (UPT)

Kepala Unit Pelaksana Teknis mempunyai tugas membantu Kepala Dinas dalam pengadministrasian, pemungutan, penyetoran pada PKB-KAA, BBNKB-PKB-KAA, PPP-ABT/APU, PBB-KB, Retrebusi dan Pendapatan Lain-Lainnya.

Untuk melaksanakan tugas Kepala Unit dibantu oleh : 1) Sub Bagian Tata Usaha mempunyai tugas :

ketatausahaan UPT sesuai ketentuan standar yang ditetapkan. c. Menghitung bahan/data dari seksi lainnya untuk pembukuan dan

pelaporan hasil pemungutan PKB-KAA, BBNKB-KAA, PPP-ABT/APU PBB-KB, Retribusi dan Pendapatan Lain-Lain sesuai ketentuan dan standar yang ditetapkan.

d. Melaksanakan tugas lain yang diberikan oleh Kepala Unit sesuai bidang tugasnya.

e. Memberikan masukan yang perlu kepada Kepala Unit sesuai bidang tugasnya.

f. Melaporkan dan mempertanggungjawabkan atas pelaksanaan tugasnya kepada Kepala Unit sesuai standar yang ditetapkan.

2) Seksi Teknis PKB-KAA mempunyai tugas :

a. Melakukan pendataan potensi, penetapan, pemungutan dan penagihan, menerima dan memproses usul/pengajuan keberatan wajib pajak dan membuat daftar jumlah tagihan, tunggakan dan denda PKB, BBNKB, PKAA dan BBNKAA.

b. Melaksanakan tugas lain yang perlu kepada Kepala Unit sesuai bidang tugasnya.

c. Memberikan masukan yang perlu kepada Kepala Unit sesuai bidang tugasnya.

d. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Unit sesuai standar yang ditetapkan.

a. Melakukan pendataan potensi, penetapan dan penagihan, menerima dan memproses usul/pengajuan keberatan dari wajib pajak, membuat daftar jumlah penagihan, tunggakan dan denda PPP-ABT/APU, PBB-KB, serta retribusi dan pendapatan lain-Lain sesuai ketentuan dan standar yang ditetapkan.

b. Melaksanakan tugas lain yang diberikan oleh Kepala Unit sesuai bidang tugasnya.

c. Memberikan masukan yang perlu kepada Kepala Dinas sesuai bidang tugasnya.

d. Melaporkan dan mempertanggungjawabkan pelaksanaan tugasnya kepada Kepala Unit sesuai standar yang ditetapkan.

8. UPT Pusat Informasi Pendapatan Daerah (PIPD)

Kepala Unit Pelaksana Teknis mempunyai tugas membantu Kepala Dinas dalam pengadministrasian, pengelolaan, penyajian, pengembangan sistem otomatisasi komputerisasi basis data objek , subjek dan potensi pajak daerah, retribusi daerah dan pendapatan lainnya serta pembangunan sistem informasi pendapatan daerah.

Untuk melaksanakan tugas Kepala Unit Pelaksanakan Teknis dibantu oleh:

1) Sub bagian Tata Usaha mempunyai tugas :

a. Menyusun program kerja dan rencana kegiatan dibidang informasi pendapatan daerah.

dengan kebutuhan dinas.

c. Menyajikan data dan informasi pendapatan daerah sesuai dengan ketentuan yang berlaku.

d. Melaksanakan penyiapan usulan pengadaan dan perawatan piranti keras dan lunak, otomatisasi dan komputerisasi.

e. Melaksanakan kegiatan ketatausahaan dibidang informasi pendapatan daerah sesuai standar yang ditetapkan.

f. Melaksanakan tugas lain yang diberikan oleh Kepala UPT sesuai dengan bidang tugasnya.

g. Memberikan masukan yang perlu kepada Kepala UPT sesuai dengan bidang tugasnya.

h. Melaporkan dan mempertanggungjawabkan atas pelaksanaan tugasnya kepada Kepala UPT sesuai denga bidang tugasnya.

2) Seksi Pengolahan Data Pendatan Daerah mempunyai tugas :

a. Menyusun program kerja dan kegiatan pengelolaan data objek, subjek dan potensi pajak daerah , retribusi daerah dan pendapatan lainnya sesuai standar yang ditetapkan.

b. Menghimpun dan mengkaji data objek, subjek dan potensi pajak daerah retribusi daerah dan pendapatan lainnya sesuai standar yang ditetapkan.

d. Melaksanakan pengembangan sistem otomatisasi dan komputerisasi penyajian data objek, subjek dan potensi pajak daerah retribusi daerah dan pendapatan lainnya.

e. Melaksanakan tugas lain yang diberikan kepala UPT, sesuai dengan bidang tugasnya.

f. Memberikan masukan yang perlu kepada Kepala UPT sesuai dengan bidang tugasnya.

g. Melaporkan dan mempertanggung jawabkan atas pelaksanaan tugasnya kepada Kepala UPT sesuai dengan bidang tugasnya.

3) Seksi Informasi dan Manajemen Pendapatan Daerah mempunyai tugas: a. Menyusun program kerja dan rencana kegiatan pengelolaan

informasi objek, subjek dan potensi pajak daerah retribusi daerah dan pendapatan lainnya sesuai dengan standar yang ditetapkan. b. Menghimpun dan mengkaji informasi objek, subjek dan potensi

pajak daerah retribusi daerah dan pendapatan lainnya sesuai dengan standar yang ditetapkan.

c. Melakukan penyesuaian otomatisasi dan komputerisasi informasi objek, subjek dan potensi pajak daerah retribusi daerah dan pendapatan lainnya.

d. Melaksanakan pengembangan sistem otomatisasi dan komputerisasi penyajian informasi objek, subjek dan potensi pajak daerah retribusi dan pendapatan lainnya.

dengan bidang tugasnya.

f. Memberikan masukan yang perlu kepada Kepala UPT sesuai dengan bidang tugasnya.

g. Melaporkan dan mempertanggungjawabkan atas pelaksanaan tugasnya kepada Kepala UPT sesuai dengan bidang tugasnya.

9. Kepala UPT Penyuluhan Pendapatan Daerah

Kepala Unit Pelaksana Teknis Penyuluhan Pendapatan Daerah mempunyai tuagas membantu Kepala Dinas dibidang ketatausahaan, Penyuluhan Pendapatan Daerah dan Keterbukaan Informasi Publik.

Untuk melaksanakan tugas Kepala Unit Pelaksana Teknis Penyuluhan Pendapatan Daerah dibantu oleh :

1) Kepala Sub bagian Tata Usaha mempunyai tugas :

a. Melaksanakan pembinaan, bimbingan dan arahan kepada pegawai pada lingkungan Sub. Bagian Tata /Usaha.

b. Melaksanakan pengumpulan bahan/data dibidang penatausahaan dan pengadministrasian penyuluhan, retribusi pendapatan daerah. c. Melaksanakan penyusunan rencana kebutuhan dan program

kegiatan Sub bagian Tata Usaha, sesuai dengan ketentuan yang berlaku.

d. Melaksanakan penyusunan rencana kebutuhan dan program kegiatan Sub bagian Tata Usaha sesuai dengan ketentuan yang berlaku.

sesuai ketentuan peraturan perundang-undangan.

f. Melaksanakan kegiatan ketatausahaan, pembinaan, pemeliharaan, penataan dan pengendalian surat masuk dan surat keluar serta layanan surat kearsipan dan pengiriman surat.

g. Melaksanakan administrasi kepegawaian dibidang penyusunan daftar urutan kepangkatan (DUK), kenaikan pangkat layanan data kepegawaian.

h. Melaksanakan kegiatan administrasi keuangan UPT dibidang pembayaran gaji, gaji berkala pegawai dan urusan kepegawaian lainnya.

i. Melaksanakan proses pemberian kesejahteraan pegawai di bidang administrasi kesehatan dan fasilitas kesejahteraan lainnya.

j. Melaksanakan persiapan kegiatan peningkatan sumber daya aparatur/pegawai pada lingkup UPT.

k. Melaksanakan layanan administrasi keuangan lingkup UPT.

l. Melaksanakan fasilitas kebutuhan peralatan, rumah tangga dan urusan dalam UPT.

m. Melaksanakan perawatan, pemeliharaan dan keamanan dokumen, peralatan gedung perkantoran UPT.

n. Melaksanakan proses pemberian kesejahteraan pegawai dibidang administrasi kesehatan olah raga dan kesejahteraan lainnya sesuai ketentuan peraturan perundang-undangan.

penyelenggaraan urusan dinas.

p. Melaksanakan fasilitas penyiapan usulan pengadaan dan perawatan perangkat keras dan lunak pada lingkup UPT.

q. Melaksanakan penyiapan fasilitas rapat-rapat internal dan eksternal UPT sesuai standar yang ditetapkan.

r. Melaksanakan pengkoordinasian pelaporan sesuai standar yang ditetapkan.

s. Melaksanakan telaahan staf sebagai bahan pertimbangan dalam pengembalian kebijakan sesuai dengan tugasnya.

t. Melaksanakan pemberian masukan kepada Kepala UPT sesuai dengan tugasnya.

u. Melaksanakan tugas lain yang diberikan Kepala UPT sesuai dengan tugasnya.

v. Melaksankan penyusunan laporan dan pertanggungjawaban atas pelaksanaan tugasnya sesuai standar yang ditetapkan.

2) Kepala Seksi Penyuluhan Pendapatan Daerah mempunyai tugas : a. Melaksanakan pembinaan, bimbingan dan arahan kepada pegawai

pada lingkup Penyuluhan Pendapatan Daerah.

b. Melaksanakan pengumpulan dan pengelolaan data/bahan di bidang lokasi penyuluhan pendapatan daerah.

pendapatan daerah.

e. Melaksanakan pelayanan sajian data dibidang lokasi penyuluhan pendapatan daerah.

f. Melaksanakan pengkajian data lokasi Penyuluhan Pendapatan Daerah sesuai standar yang ditetapkan.

g. Melaksanakan pengembangan data lokasi penyuluhan Pendapatan Daerah.

h. Melaksanakan penyusunan metode penyuluhan.

i. Melaksanakan pembinaan, pemeliharaan, dan pengawasan atas administrasi Penyuluhan Pendapatan Daerah.

j. Melaksanakan pengamanan data dan dokumen potensi lokasi Penyuluhan Pendapatan Daerah.

k. Melaksanakan kenyamanan dan pengendalian ketentraman kantor. l. Melaksanakan pengkoordinasian persiapan penyelenggaraan

Penyuluhan Pendapatan Daerah.

m. Melaksanakan pelayanan administrasi eksternal dan internal UPT. n. Melaksanakan fasilitas rapat-rapat lingkup, Seksi Penyuluhan

Pendapatan Daerah.

o. Melaksanakan pemberian masukan kepada Kepala UPT sesuai dengan tugasnya.

p. Melaksanakan telaahan staf sebagai bahan pertimbangan dalam pengembalian kebijakan sesuai dengan tugasnya.

tugasnya.

r. Melaksanakan penyusunan laporan dan pertanggungjawaban atas pelaksanaan tugasnya sesuai standar yang ditetapkan.

3) Kepela Seksi Keterbukaan Informasi Publik mempunyai tugas :

a. Melaksanakan pembinaan, bimbingan dan arahan kepada pegawai lingkup seksi keterbukaan informasi publik, retribusi dan pendapatan lainnya.

b. Melaksanakan pengumpulan dan pengolahan data/bahan dibidang informasi publik sesuai standar yang ditetapkan.

c. Melaksanakan penyusunan perencanaan dan program kegiatan Seksi Keterbukaan Informasi Publik.

d. Melaksanakan penyusunan standar, norma dan kriteria dalam keterbukaan penyampaian informasi publik dibidang pendapatan daerah.

e. Melaksanakan sistem dan metode penyampaian keterbukaan informasi publik.

f. Melaksanakan fasilitas pengembangan penyampaian informasi publik yang ditetapkan.

g. Melaksanakan penyajian penyampaian keterbukaan informasi publik sesuai ketentuan peraturan peundang-undangan.

h. Melaksanakan pembangunan dan pengembangan sistem informasi dan dokumentasi sesuai standar yang ditetapkan.

ditetapkan.

j. Melaksanakan penyesuaian program dibidang keterbukaan sistem informasi publik sesuai standar yang ditetapkan.

k. Melaksankan pengelolaan dan kajian informasi publik. l. Melaksanakan koordinasi penyelenggara informasi publik.

m. Melaksankan koordinasi pengembangan sistem informasi publik sesuai standar yang ditetapkan.

n. Melaksanakan peningkatan kemajuan informasi publik sesuai standar yang ditetapkan.

o. Melaksanakan telahan staf sebagai bahan pertimbangan dalam pengambilan kebijakan sesuai dengan tugasnya.

p. Melaksankan pemberian masukan kepada Kepala UPT sesuai dengan tugasnya.

q. Melaksanakan penyusunan laporan dan pertanggungjawaban atas pelaksanaan tugasnya sesuai standar yang ditetapkan.

D. Jaringan Kegiatan

Kegiatan adalah tindakan nyata untuk melakukan program, dalam jangka waktu tertentu, yang dilaksanakan untuk mencapai sasaran dan tujuan tertentu sesuai dengan kebijakan yang telah ditentukan. Program adalah kegiatan dan/atau kumpulan kegiatan yang dilaksanakan oleh satu atau beberapa instansi yang mengacu kepada kebijakan yang ditetapkan.

E. Kinerja Kegiatan Terkini

Sumatera Utara adalah terus memberikan pelayanan yang baik kepada masyarakat, memberikan alternatif-alternatif kepada masyarakat agar dapat dengan mudah membayar pajaknya. Menyadarkan masyarakat bahwa membayar pajak itu penting untuk anggaran pemerintah membantu masyarakat dalam membangun kesejahteraan dan megurangi kemiskinan yang ada di Indonesia. Membuat sumber daya alam yang ada di Indonesia dapat dimanfaatkan dengan baik.

F. Rencana Kegiatan

BAB III

FUNGSI ANGGARAN SEBAGAI ALAT PERENCANAAN DAN PENGAWASAN PADA DINAS PENDAPATAN DAERAH

PROVINSI SUMATERA UTARA

A. Pengertian dan Manfaat Anggaran

Anggaran adalah salah satu bentuk dari berbagai rencana yang mungkin disusun meskipun tidak semua rencana disebut angaran. Anggaran memiliki peranan penting bagi setiap organisasi dalam pencapaian tujuan. Oleh karena itu, setiap individu yang akan terlibat langsung dalam kegiatan-kegiatan perusahaan/instansi lebih dahulu harus memahami betul apa itu anggaran dan manfaat dari anggaran itu sendiri.

Menurut Supriyono (2000:40) menyatakan bahwa “Anggaran ialah suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dinyatakan dalam satuan uang untuk perolehan dan penggunaan sumber suatu organisasi dalam jangka waktu tertentu biasanya satu tahun.”

Menurut Adipsaputro (2003:6) menyatakan bahwa “Anggaran adalah suatu pendekatan formal dan sistematis dari pada pelaksanaan tanggungjawab manajemen didalam perencanaan, koordinasi, dan pengawasan.”

Menurut Munandar (2001:1) menyatakan bahwa “Anggaran adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit kesatuan moneter yang berlaku untuk jangka yang akan datang”.

dibuat dalam bentuk angka-angka serta disusun dalam suatu atau beberapa periode tertentu yang dipakai sebagai perencanaan, pengkoordinasian yang terpadu dan pengendalian tanggungjawab manajemen melalui proses tertentu.

Haruman dan Rahayu (2007:5) menyatakan bahwa beberapa manfaat anggaran dalam proses manajemen suatu organisasi antara lain :

1. Bidang planning

a. Membentuk manajemen meneliti dan mempelajari segala masalah yang berkaitan dengan aktivitas yang akan dilaksanakan.

b. Membantu mengerahkan seluruh sumber daya yang ada di perusahaan dalam menentukan arah atau aktivitas yang paling menguntungkan. c. Membantu atau menunjang kebijksanaan perusahaan.

d. Membantu manajemen memilih tujuan perusahaan. e. Membantu menstabilkan kesempatan kerja yang tersedia. f. Membantu pemakaian alat fisik secara efektif dan efesien. 2. Bidang coordinating

a. Membantu mengkoordinir faktor SDM dengan perusahaan.

b. Membantu menilai kesesuaian antara rencana aktivitas perusahaan dengan keadaan lingkup usaha yang dihadapi.

c. Membantu menempatkan pemakaian modal pada saluran-saluran yang menguntungkan sesuai dan seimbang dengan program perusahaan. d. Membantu mengetahui kelemahan dalam organisasi.

B. Klasifikasi Anggaran

berikut:

1. Berdasarkan ruang lingkup

a. Anggaran komprehensif, yaitu anggaran perusahaan yang disusun dengan ruang lingkup yang menyeluruh yang mencakup keseluruh aktivitas perusahaan.

b. Anggaran persial, yaitu anggaran perusahaan yang disusun dengan ruang lingkup yang terbatas yang hanya mencakup sebagian dari kegiatan perusahaan.

2. Berdasarkan fleksibilitasnya

a. Anggaran fixed (fixed budget), yaitu anggaran yang disusun untuk periode waktu tertentu dimana volumenya sudah tertentu dan berdasarkan volume tersebut direncanakan revenue, cost, dan expenses, serta tidak diadakan revisi secara periodik.

b. Anggaran kontinyu (continues budget), yaitu anggaran yang disusun untuk periode waktu tertentu dimana volume-volume tersebut direncanakan revenue, cost, dan expenses, tetapi diadakan revisi secara periodik dan ditambahkan anggaran untuk satu triwulan pada periode anggaran berikutnya.

3. Berdasarkan jangka waktu

pemakaian bahan langsung, anggaran pembelian bahan baku, anggaran upah langsung, anggaran biaya overhead, anggaran persediaan bahan baku dan barang jadi, anggaran biaya penjualan dan promosi, anggaran biaya administrasi, anggaran harga pokok barang yang dijual, anggaran rugi/laba yang diproyeksi, anggaran pendapatan dan pengeluaran lain-lain, anggaran tambahan modal, anggaran kas, piutang dan daftar neraca yang diproyeksi.

b. Anggaran jangka panjang, yaitu anggaran yang menunjukan rencana investasi dalam tahun anggaran dengan waktu lebih dari satu tahun.

C. Keuntungan dan Kelemahan Anggaran 1. Keuntungan Anggaran

Sistem anggaran memiliki biaya dan memerlukan pengorbanan tetapi dibalik pengorbanan itu banyak keuntungan. Keuntungan anggaran antara lain adalah :

a. Mempercepat dan mengefesienkan pencapaian tugas.

b. Mengurangi tugas-tugas rutin operasional pimpinan sehingga ia lebih terfokus kepada hal-hal yang bersifat jangka panjang dari strategis. c. Meningkatkan daya kompetensi, motivasi, dan menimbulkan proses

penilaian yang lebih objektif.

g. Mengurangi hal-hal yang bersifat kabur, ambivalen, atau ambigius. h. Dapat memantapkan kegiatan kebidang yang lebih menguntungkan. i. Dapat mengarahkan kegiatan kebidang yang lebih menguntungkan. j. Dapat menilai prestasi karyawan atau bagian yang lebih objektif. 2. Kelemahan Anggaran

Meskipun begitu banyak keuntungan yang diperoleh dengan menyusun anggaran, tetapi masi terdapat beberapa kelemahan yang membatasi anggaran, kelemahan-kelemahan tersebut antara lain :

a. Anggaran hanya merupakan rencana, dan rencana tersebut baru berhasil apabila dilaksanakan sungguh-sungguh.

b. Anggaran hanya merupakan suatu alat yang dipergunakan untuk membantu manajer dalam melaksanakan tugasnya, bukan menggantikannya.

c. Kondisi yang terjadi tidak selalu seratus persen sama dengan yang diramalkan sebelumnya, karena itu anggaran perlu memiliki sifat yang luwes.

d. Anggaran harus disesuaikan dengan perkembangan yang terjadi.

D. Proses Penyusunan Anggaran

penyusunan APBD, mengacu pada PP Nomor 58 tahun 2005 tentang pengelolaan Keuangan Daerah, secara garis besar sebagai berikut :

1. Penyusunan rencana kerja pemerintah daerah. 2. Penyusunan rancangan kebijakan umum anggaran. 3. Penetapan periorits dan plafon anggaran sementara. 4. Penyusunan rencana kerja dan anggaran sementara. 5. Penyusunan rancanangan perda APBD

6. Penetepan APBD

E. Anggaran Sebagai Alat Perencanaan

Perencanaan yang dilaksanakan Dinas Pendapatan Daerah Provinsi Sumatera Utara adalah untuk mencapai tujuan yang ditetapkan. Tujuan adalah penyataan yang jelas, tegas, dan formal mengenai ke arah mana Dinas Pendapatan Daerah Provinsin Sumatera Utara akan dibawa. Dengan kata lain dapat dikatakan bahwa dengan adanya suatu perencanaan kita dapat mengetahui apa yang harus kita lakukan, bagaiman caranya, kapan waktu yang tepat untuk melakukannya dan siapa yang harus melakukannya.

Anggaran merupakan bagian yang penting dari proses perencanaan karena anggaran menentukan kepastian mengenai pengelolaan sumber daya yang ada menuju pencapaian tujuan. Anggaran yang direncanakan dengan baik menyelaraskan strategi dari struktur organisasi, manajemen dan personilnya serta tugas-tugas yang perlu diselaraskan.

anggaran menjadi terlalu besar, maka seluruh rencana anggaran mungkin perlu diperbaiki.

Dengan kata lain, anggaran merupakan kompas, yang menjadi arah dan pedoman kerja bagi perusahaan untuk mencapai tujuan.

Thompson (1989:9) mengatakan ada empat langkah dalam penyusunan perencanaan, yaitu sebagai berikut :

1. Menetapkan tujuan

Perencanaan berawal dengan keputusan mengenai apa yang diinginkan atau yang dibutuhkan oleh sebuah perusahaan. Tanpa rumusan yang jelas, maka perusahaan tidak akan menggunakan sumber dayanya secara efektif.

2. Menentukan situasi sekarang

Pemahaman akan posisi perusahaan sekarang dari tujuan yang hendak dicapai sangat penting agar rencana dapat dirumuskan sesuai dengan kondisi perusahaan.

3. Mengidentifikasi kemudahan dan hambatan

Segala kemudahan dan hambatan dalam mencapai tujuan harus diidentifikasi dengan memperlihatkan faktor intern dan ekstern perusahaan walaupun sulit hal tersebut merupakan bagian penting dari perusahaan.

alternatif yang paling cocok atau sekurang-kurangnya yang paling memuaskan.

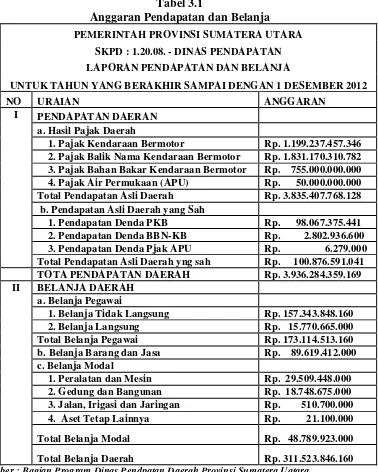

[image:52.595.132.510.228.700.2]Berikut ini skedul penyusunan anggaran pendapatan dan belanja pada Dinas Pendapatan Daerah Provinsi Sumatera Utara terdapat pada tabel 3.1:

Tabel 3.1

Anggaran Pendapatan dan Belanja

PEMERINTAH PROVINSI SUMATERA UTARA

SKPD : 1.20.08. - DINAS PENDAPATAN

LAPORAN PENDAPATAN DAN BELANJA

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 1 DESEMBER 2012

NO URAIAN ANGGARAN

I PENDAPATAN DAERAN

a. Hasil Pajak Daerah

1. Pajak Kendaraan Bermotor Rp. 1.199.237.457.346 2. Pajak Balik Nama Kendaraan Bermotor Rp. 1.831.170.310.782 3. Pajak Bahan Bakar Kendaraan Bermotor Rp. 755.000.000.000 4. Pajak Air Permukaan (APU) Rp. 50.000.000.000 Total Pendapatan Asli Daerah Rp. 3.835.407.768.128 b. Pendapatan Asli Daerah yang Sah

1. Pendapatan Denda PKB Rp. 98.067.375.441 2. Pendapatan Denda BBN-KB Rp. 2.802.936.600 3. Pendapatan Denda Pjak APU Rp. 6.279.000 Total Pendapatan Asli Daerah yng sah Rp. 100.876.591.041 TOTA PENDAPATAN DAERAH Rp. 3.936.284.359.169

II BELANJA DAERAH

a. Belanja Pegawai

1. Belanja Tidak Langsung Rp. 157.343.848.160 2. Belanja Langsung Rp. 15.770.665.000

Total Belanja Pegawai Rp. 173.114.513.160

b. Belanja Barang dan Jasa Rp. 89.619.412.000

c. Belanja Modal

1. Peralatan dan Mesin Rp. 29.509.448.000 2. Gedung dan Bangunan Rp. 18.748.675.000 3. Jalan, Irigasi dan Jaringan Rp. 510.700.000 4. Aset Tetap Lainnya Rp. 21.100.000

Total Belanja Modal Rp. 48.789.923.000

Total Belanja Daerah Rp. 311.523.846.160

F. Anggaran Sebagai Alat Pengawasan

“Proses pengawasan atau pengendalian didefinisikan sebagai proses mengukur dan mengevaluasi kinerja aktual dari setiap bagan organisasi dari suatu perusahaan dan kemudian melaksanakan tindakan perbaikan apabila diperlukan.” (Glen A. Wech, 1996:16 diterjemahkan oleh Purwaningsih dan Maudy Warouw). Untuk mengetahui apakah rencana yang telah ditetapkan dijalankan dengan semestinya, maka dibutuhkan suatu pengawasan atau pengendalian. Suatu perusahaan/instansi harus terus diawasi, jika pihak manajemen ingin tetap berada dalam batas-batas yang ditetapkan.

Pengawasan terdiri dari tiga macam langkah yang bersifat universal yaitu :

1. Mengukur hasil pekerjaan.

2. Membandingkan hasil pekerjaan dengan perencanan dan memastikan perbedaan, (apabila ada).

3. Mengoreksi penyimpangan yang tidak dikehendaki melalui tindakan perbaikan.

Fungsi pengawasan dapat dibedakan menjadi tiga tipe dasar seperti dibawah ini yaitu :

1. Pengawasan pendahuluan (preliminary control), pengawasan ini memusatkan perhatian pada masalah mencegah timbulnya penyimpangan-penyimpangan pada kualitas serta kuantitas sumber-sumber daya yang digunakan pada sebuah perusahaan.

pengawasan ini dilakukan untuk memonitor pekerjaan yang berlangsung, guna memastikan bahwa sasaran yang dicapai sesuai dengan rencana yang telah dicapai.

3. Pengawasan umpan balik (feedback control), pengawasan ini memusat perhatian padhasil-hasil akhir untuk menentukan tindakan-tindakan korektif apabila terdapat penyimpangan.

Anggaran dapat dijadikan sebagai alat untuk melaksanakan fungsi pengawasan. Dengan adanya anggaran maka standar kerja sudah ada, kemudian sistem akuntansi atau sistem lainnya akan menjadi angka realisasi yang dapat dibandingkan dengan standar atau sasaran, yaitu anggaran. Perbedaan antara anggaran dan realisasi merupakan penyimpangan atau variasi, penyimpangan terjadi dalam menjadi dua kemungkinan, yaitu:

A. Penyimpangan menguntungkan (favourable variance).

Tabel 3.2

Anggaran Pendapatan dan Belanja (Aktual-Realisasi )

Sumber : Bagian Program Dinas Pendpatan Daerah Provinsi Sumatera Uatara

PEMERINTAH PROVINSI SUMATERA UTARA

SKPD : 1.20.08. - DINAS PENDAPATAN

LAPORAN PENDAPATAN DAN BELANJA

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 1 DESEMBER 2012

NO URAIAN ANGGARAN REALISASI

I

PENDAPATAN DAERAN

a. Hasi Pajak Daerah

1. Pajak Kendaraan Bermotor Rp. 1.199.237.457.346 Rp. 1.211.376.190.415 2. Pajak Balik Nama Kendaraan

Bermotor Rp. 1.831.170.310.782 Rp. 1.808.944.474.183 3. Pajak Bahan Bakar Kendaraan

Bermotor Rp. 755.000.000.000 Rp. 587.582.131.614

4. Pajak Air Permukaan (APU) Rp. 50.000.000.000 Rp. 28.171.850.002

Total Pendapatan Asli Daerah Rp. 3.835.407.768.128 Rp. 3.636.074.646.214

b. Pendapatan Asli Daerah yang Sah

1. Pendapatan Denda PKB Rp. 98.067.375.441 Rp. 40.124.105.877

2. Pendapatan Denda BBN-KB Rp. 2.802.936.600 Rp. 2.396.947.913

3. Pendapatan Denda Pjak APU Rp. 6.279.000 Rp. 5.159.082

Total Pendapatan Asli Daerah yng sah Rp. 100.876.591.041 Rp. 42.526.212.872

TOTA PENDAPATAN DAERAH Rp. 3.936.284.359.169 Rp. 3.678.600.859.086 II

BELANJA DAERAH

a. Belanja Pegawai

1. Belanja Tidak Langsung Rp. 157.343.848.160 Rp. 150.929.751.467

2. Belanja Langsung Rp. 15.770.665.000 Rp. 14.200.820.350

Total Belanja Pegawai Rp. 173.114.513.160 Rp. 165.130.571.817

b. Belanja Barang dan Jasa Rp. 89.619.41.000 Rp. 78.776.968.756

c. Belanja Modal

1. Peralatan dan Mesin Rp 29.509.448.000 Rp. 24.902.561.906

2. Gedung dan Bangunan Rp 18.748.675.000 Rp. 16.849.495.600

3. Jalan, Irigasi dan Jaringan Rp 510.700.000 Rp. 368.468.950

4. Aset Tetap Lainnya Rp 21.100.000 Rp. 19.800.000

Total Belanja Modal Rp 48.789.923.000 Rp. 42.140.326.456

Dari laporan realisasi anggaran diatas dapat dijabarkan bahwasannya : A. Pendapatan asli daerah

a. Hasil pajak daerah

1) Pajak Kendaraan Bermotor (PKB)

Realisasi penerimaan PKB sebesar Rp. 1.211.376.190.415 terjadi peningkatan diatas target sebesar Rp. 12.138.733.069 atau 1,01% dari target yang ditetapkan sebesar Rp. 1.199.237.457.346.

2) Bea Balik Nama Kendaraan Bermotor (BBN-KB)

Realisasi penerimaan BBN-KB sebesar Rp. 1.808.944.474.183 terjadi penurunan dibawah target sebesar Rp. 22.225.836.599 atau 1,21% dari target yang ditetapkan sebesar Rp. 1.831.170.310.782. 3) Pajak Bahan Bakar Kendaraan Bermotor (PKB)

Realisasi penerimaan PKB sebesar Rp. 597.582.131.614 terjadi penurunan dibawah target sebesar Rp. 167.417.868.386 atau 22,17% dari target yang ditetapkan sebesar Rp. 755.000.000.000. 4) Pajak Air Permukaan (APU)

Realisasi penerimaan APU sebesar Rp. 28.171.850.002 terjadi penurunan dibawah target sebesar Rp. 21.828.149.998 atau 43,65% dari target yang ditetapkan sebesar Rp. 50.000.000.000.

b. Lain-lain pendapatan asli daerah yang sah 1) Pendapatan denda pajak

58.350.378.169 atau 57,84% dari target yang ditetapkan sebesar Rp. 100.876.591.041.

B. Belanja daerah a. Belanja pegawai

1) Belanja tidak langsung

Realisasi penerimaan belanja tidak langsung sebesar Rp. 150.929.751.467 terjadi penurunan dibawah target sebesar Rp. 6.414.096.693 atau 95,92% dari target yang ditetapkan sebesar Rp. 157.343.848.160.

2) Belanja langsung

Realisasi penerimaan belanja tidak langsung sebesar Rp. 14.200.820.350 terjadi penurunan dibawah target sebesar Rp. 1.569.844.650 atau 90,04% dari target yang ditetapkan sebesar Rp. 15.770.665.000.

b. Belanja barang dan jasa

Realisasi penerimaan belanja barang dan jasa sebesar Rp. 78.776.968.756 terjadi penurunan dibawah target sebesar Rp. 7.842.443.244 atau 87,90% dari target yang ditetapkan sebesar Rp. 86.619.412.000.

c. Belanja modal

BAB IV

KESIMPULAN DAN SARAN

Pada bab ini penulis akan memaparkan beberapa kesimpulan dari pembahasan yang telah dilakukan pada bab sebelumnya, selain itu penulis juga memberikan beberapa saran yang mungkin bermanfaat demi kebaikan dan kemajuan perusahaan.

A. Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasarkan pembahasan yang telah dilakukan, yaitu sebagai berikut :

a. Dinas Pendapatan Daerah Provinsi Sumatera Utara adalah sebuah instansi pemerintahan yang mengelola pendapatan daerah Sumatera Utara.

b. Dalam penyusunan anggaran, Dinas Pendapatan Daerah Provinsi Sumatera Utara menggunakan data dan informasi yang bersumber dari pengalaman dan juga data aktual tahun-tahun sebelumnya.

d. Anggaran merupakan tolak ukur kinerja perusahaan. Oleh karena itu, tidak baik melakukan revisi anggaran pada periode yang sedang berjalan. Apabila hal tersebut terjadi, anggaran tersebut tidak bisa lagi dijadikan tolak ukur kinerja.

f. Peran utama anggaran sebagai alat pengawasan adalah untuk mengontrol seluruh kegiatan yang dilakukan Dinas Pendapatan Daerah Provinsi Sumatera Utara agar apa yang telah ditargetkan dapat tercapai, selain itu juga untuk menemukan penyimpangan-penyimpangan yang mungkin terjadi agar dapat segera dilakukan tindakan korektif.

B. Saran

Berikut ini adalah beberapa saran yang dapat penulis diberikan untuk kebaikan dan kemajuan Dinas Pendapatan Daerah Provinsi Sumatera Utara :

1. Sebaiknya dibuat parameter (angka yang menggambarkan kondisi) seperti Break Event Point. Yang mana parameter tersebut memberikan informasi kepada pimpinan dari jumlah target penerimaan yang dianggarkan, berapa penerimaan yang harus dicapai agar tidak mengalami kerugian.

DAFTAR PUSTAKA

Adisaputro, Gunawan, 2003. Anggaran Perusahaan, Edisi Pertama, BPFE Universitas Gajah Mada, Yogyakarta.

Fathoni, Abdurahmat, 2006. Metodologi Penelitian dan Teknik Penyusunan Skripsi, Rineka Cipta, Jakarta.

Harahap, Sofyan Syafri, 2001. Budgeting Penganggaran, Perencanaan Lengkap untuk Membantu Manajemen, PT Grafindo Persada,

Jakarta.

Haruman, Tendí, 2007. Penyusunan anggaran Perusahaan, Edisi Satu, Penerbit Wacana Media, Jakarta.

Kunarjo, 2002. Perencanaan dan Pengendalian Program Pembangunan, Universitas Indonesia, Jakarta.

Munandar, 2001. Penganggaran Perusahaan, Fakultas Ekonomi Univesitas Gajah Mada, Yogyakarta.

Supriono, R.A, 2000. Akuntansi Biaya Perencanaan dan Pengendalian Biaya serta Pembuatan Keputusan, Edisi Kedua, Buku Kedua, BPFE, Yogyakarta.