TINJAUAN ATAS PERENCANAAN DAN PENGENDALIAN

ANGGARAN KAS PADA LEMBAGA KEMAHASISWAAN

INSTITUT TEKNOLOGI BANDUNG

Review Of Planning And Control

Cash On Student Affairs Agency Budget Bandung Institute Of Technology

Tugas Akhir

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Tugas Akhir Guna Memperoleh Gelar AHLI MADYA

Program Studi Ekonomi

Oleh :

Nurlaila Laksana

21309041

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

Kemahasiswaan Institut Teknologi Bandung

Oleh : Nurlaila Laksana

ABSTRAK

Setiap perusahaan memerlukan perencanaan dan pengendalian anggaran kas khususnya pada Lembaga Kemahasiswaan Institut Teknologi Bandung, kas memiliki kedudukan yang sangat penting dalam usaha menjaga kelancaran operasi unit kerja sehingga perlu dijalankan perencanaan dan pengendalian kas yang efektif agar tidak terjadi penyerapan anggaran yang belum dilaksanakan secara maksimal. Tujuan utama penelitian adalah mengetahui Perencanaan dan Pengendalian Anggaran Kas pada Lembaga Kemahasiswaan Institut Teknologi Bandung.

Metode yang digunakan dalam penelitian ini yaitu metode deskriptif metode yang bertujuan untuk mengetahui gambaran unit kerja secara faktual, akurat, mengenai fenomena yang diselidiki.. Pengumpulan data dilakukan dengan observasi langsung dengan pihak yang bersangkutan dan penelitian kepustakaan dengan membaca buku-buku yang berhubungan dengan masalah yang diteliti.

Hasil penelitian ini adalah perencanaan dan pengendalian anggaran kas tidak selamanya berjalan dengan lancar, hal tersebut dikarenakan adanya faktor-faktor yang menghambat kelancaran anggaran kas karena kesalahan prediksi dan penerapan sehingga terjadi kenaikan biaya dan keterbatasan pengajuan dana, sehingga pelaksanaan anggaran tidak maksimal.

i ABSTRACT

Every company needs a cash budget planning and control especially at Student Body Institute Of Technology Bandung, has a cash position is very important in maintaining the smooth operation of the business unit that needs to be run planning and effective cash controls to prevent absorption of the budget that has not been implemented to the fullest. The main purpose of the study was to determine Cash Budget Planning and Control Student at Institut Teknologi Bandung.

The method used in this research is descriptive method that aims to describe the unit of work in a factual, accurate, about the phenomenon under investigation .Data was collected through direct observation by the parties concerned, research literature by reading books related to the problem under study.

The results of this study is the planning and control of the cash budget is not always run smoothly, it is because the factors that hamper the cash budget because the prediction error and the application resulting in increased costs and the limited application of funds, so that the budget is not maximal.

iii Assalamu’alaikum Wr. Wb

Alhamdulillahirabbil’alamin. Puji dan syukur penulis panjatkan kehadirat

Allah SWT, atas segala rahmat dan hidayah-Nya penulis dapat menyelesaikan

Tugas Akhir ini yang dilaksanakan di Lembaga Kemahasiswaan Institut

Teknologi Bandung.

Laporan yang penulis susun ini berjudul “Tinjauan Atas Perencanaan

dan Pengendalian Anggaran Kas pada Lembaga Kemahasiswaan Institut

Teknologi Bandung”. Dalam penulisan Tugas Akhir ini penulis menghadapi

hambatan, namun berkat bantuan dan dorongan moril dari berbagai pihak maka

penulisan Tugas Akhir ini dapat diselesaikan.

Penulisan Tugas Akhir ini adalah untuk memenuhi salah satu syarat ujian

sidang guna memperoleh gelar Ahli Madya pada Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari sepenuhnya bahwa dalam penyusunan Tugas Akhir ini

belumlah sempurna baik dalam hasil, tema yang dibahas maupun bahasanya. Hal

ini dikarenakan terbatasnya kemampuan, pengetahuan, serta pengalaman yang

dimiliki oleh penulis.

Pada kesempatan ini penulis mengucapakan terima kasih kepada seluruh

pihak yang memberikan bantuan, bimbingan dan dukungan secara material

maupun moril dari awal hingga selesainya penyusunan Tugas Akhir ini, terutama

iv

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., Selaku Ketua Program Studi Akuntansi

Diploma III Fakultas Ekonomi Universitas Indonesia.

4. Dr. Ely Suhayati, S.E., Ak.,M.Si., Selaku Dosen Wali.

5. Rini Septiani SE., M.Si., Selaku Dosen Pembimbing yang telah

meluangkan waktu dan pikirannya dalam memberikan pengarahan dan

masukan penulis dalam menyelesaikan Tugas Akhir ini.

6. Seluruh Staff Pengajar dan Karyawan Program Studi Akuntansi Diploma

III Fakultas Ekonomi Universitas Komputer Indonesia.

7. Brian Yuliarto, Ph, D Selaku Kepala Lembaga kemahasiswan ITB.

8. Didi Sudiana, S. IP selaku Kepala Bagian Tata Usaha.

9. Riki Iskandar, SE selaku pembimbing penulis pada bagian Lembaga

Kemahasiswan ITB.

10.Seluruh Staff dan Karyawan Lembaga Kemahasiswan ITB

11.Kedua orangtuaku tercinta yang telah memberikan dukungan baik moril

maupun materil. (Semoga ALLAH SWT senantiasa memberikan

kebahagiaan dunia dan akhirat, Amin).

12.Sahabat-sahabatku, untuk Ratna, Ratih , Putri, Santi, Yanti, Adhe, Yayang,

Wina, Icha, Riyana, Windi, Dini, Agan, Agung, Bany,Mulki dan Lingga,

v

13.Untuk Agung terima kasih atas support dan kasih sayangnya yang tulus

selama ini.

14. Semua pihak yang telah membantu penulis dalam penyusunan laporan ini,

yang tidak dapat penulis sebutkan satu per satu.

Akhir kata, semoga Allah SWT melimpahkan rahmat-Nya kepada semua

pihak dan semoga Tugas Akhir ini dapat memberikan manfaat bagi para pihak

yang memerlukan.

Terima kasih.

Wassalamualaikum Wr.Wb

Bandung, Juli 2012

vi LEMBAR PERNYATAAN KEASLIAN

MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB 1 PENDAHULUAN 1.1Latar Belakang Penelitian ... 1

1.2Identifikasi Masalah dan Rumusan Masalah ... 4

1.2.1 Identifikasi Masalah ... 4

1.2.2 Rumusan Masalah ... 4

1.3Maksud dan Tujuan Penelitian ... 5

1.3.1 Maksud Penelitian ... 5

1.3.2 Tujuan Penelitian ... 5

1.4Kegunaan Penelitian ... 6

1.4.1 Kegunaan Praktis ... 6

vii

1.5Lokasi dan Waktu Penelitian... 7

1.5.1 Lokasi Penelitian ... 8

1.5.2 Waktu Penelitian ... 8

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1Kajian Pustaka ... 9

2.1.1 Penganggaran ... 9

2.1.2 Anggaran ... 10

2.1.3 Fungsi Anggaran ... 10

2.1.4 Tujuan Penyusunan Anggaran ... 13

2.1.5 Manfaat Anggaran ... 14

2.1.6 Syarat-syarat Penyusunan Anggaran ... 15

2.1.7 Jenis Anggaran ... 16

2.1.8 Faktor Penyusunan Anggaran ... 18

2.1.9 Keunggulan dan Kelemahan Anggaran ... 19

2.1.10 Prinsip Penyusunan Anggaran ... 21

2.1.11 Hubungan Penganggaran dengan Akunting ... 23

2.1.12 Perencanaan ... 23

2.1.13 Tujuan Prencanaan ... 24

2.1.14 Fungsi Perencanaan ... 24

2.1.15 Pendekatan perencanaan ... 24

2.1.16 Pengendalian ... 26

viii

2.1.21 Tujuan penyusunan anggaran kas... 30

2.1.22 Metode Penyusunan Anggaran Kas... 31

2.1.23 Macam- macam anggaran kas ... 32

2.1.24 Kegunaan Anggaran Kas ... 33

2.1.25 Faktor Anggaran Kas ... 34

2.2Kerangka pemikiran ... 35

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 39

3.2 Metode Penelitian ... 39

3.2.1 Desain Penelitian ... 41

3.2.2 Operasionalisasi Variabel ... 43

3.2.3 Metode penarikan sampel ... 45

3.2.3.1Populasi ... 45

3.2.3.2Sampel ... 45

3.2.4 Sumber Data dan Teknik Pengumpulan Data ... 46

3.2.4.1Sumber Data ... 47

3.2.4.2Teknik Pengumpulan Data ... 48

ix

4.1 Gambaran Umum Perusahaan ... 53

4.1.1 Sejarah Perusahaan ... 53

4.1.2 Struktur Organisasi Perusahaan ... 56

4.1.3 Deskripsi Tugas ... 58

4.1.3.1Bidang Kesejahteraan ... 58

4.1.3.2Bidang Non Kurikuler dan Kemasyarakatan ... 59

4.1.3.3Bidang Karakter dan Keprofesian ... 59

4.1.3.4Bagian Tata Usaha ... 60

4.1.4 Aktivitas Perusahaan ... 61

4.1.4.1Bidang Non-Kulikuler dan Pengabdian Masyarakat ... 61

4.1.4.2Bidang Pengembang Karakter dan Keprofesian ... 64

4.1.4.3Bimbingan Konseling ... 65

4.1.4.4Bidang kesejahteraan ... 66

4.1.4.5Bagian Tata Usaha ... 68

4.2 Hasil Analisis Deskriptif ... 68

4.2.1 Proses Perencanaan dan Pengendalian Anggaran Kas pada Lembaga Kemahasiswaan ITB ... 68

4.2.2 Hambatan yang terjadi dalam Perencanaan dan Pengendalian Anggaran Kas ... 75

x

4.3.2 Hambatan yang terjadi dalam Perencanaan dan

Pengendalian Anggaran Kas ... 81

4.3.3 Peranan Perencanaan dan Pengendalian Anggaran Kas pada Lembaga Kemahasiswaan Institut Teknologi Bandung ... 82

BAB V KESIMPULAN DAN SARAN 5.1Simpulan ... 85

5.2Saran ... 86

DAFTAR PUSTAKA ... 88

LAMPIRAN ... 89

1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan pembangunan arus globalisasi dan teknologi informasi yang

sangat pesat dewasa ini menuntut bangsa Indonesia merespon dengan

pengembangan ilmu pengetahuan dan teknologi serta sumber daya insani yang

unggul. Sinergi dalam bentuk kerjasama antar komponen bangsa “Industri -

Pemerintah - Pusat Penelitian - Perguruan Tinggi”, perlu dikembangkan semakin

erat serta ditata dan diarahkan dalam program-program bersama. Untuk itu,

Indonesia memerlukan kontribusi perguruan tinggi nasional dengan kekuatan

sumber daya insani yang unggul, infrastruktur yang kuat, dan jejaring yang luas,

untuk menghela kemajuan dan kemakmuran bangsa.

Perkembangan pembangunan ini tidak terlepas dari perkembangan

teknologi yang semakin pesat serta menempatkan suatu tujuan untuk menentukan

apa yang harus dilakukan, mengembangkan rencana yang efektif, serta

menentukan sasaran. Tanpa tujuan yang pasti maka segala yang dicapai akan

menjadi sia-sia karena tidak ada standar yang mengukur antara perencanan

dengan hasil yang dicapai, dimana fungsi perencanaan merupakan awal dari

berbagai kelemahan yang dimiliki oleh banyak perusahaan di Indonesia.

Penjabarannya menjadi rencana yang realistis, sederhana, dan terperinci guna

Hampir semua transaksi bermula dan berakhir pada penerimaan dan

pengeluaran kas. Kas itu sendiri sering dijadikan dasar pertimbangan untuk

mengambil keputusan. Oleh karena itu, perencanaan kas yang dimaksud adalah

pembuatan anggaran kas yang dapat memperhatikan posisi kas dimasa yang akan

datang karena anggaran kas memberikan pemikiran mengenai kas dengan jalan

memilih alternatif yang tepat mengenai penerimaan dan pengeluaran.

Dengan adanya anggaran kas perusahaan dapat melihat bagaimana posisi

kas dimasa mendatang dan bagaimana pengendalian yang tepat dapat

dilaksanakan terhadap proses-proses penerimaan serta pengeluaran yang terjadi

sehingga kelancaran posisi keuangan dapat terjamin dengan baik. Anggaran kas

merupakan pedoman bagi manajemen dalam melaksanakan operasi perusahaan,

anggaran kas juga merupakan alat bantu bagi manajemen dalam melaksanakan

pengendalian, anggaran kas tidak akan berjalan lancar tanpa adanya pengendalian

kas. Oleh karena itu, anggaran kas disusun sebagai pengendalian kegiatan

perusahaan, pengendalian pada dasarnya adalah membandingkan antara rencana

dengan pelaksanaan.

Menurut Don R. Hansen dan M. Mowen menjelaskan bahwa terdapat

hubungan yang erat antara anggaran, pengendalian, dan perencanaan yaitu :

“Dimana perencanaan digunakan untuk melihat kedepan terkait dengan tindakan apa yang seharusnya diambil untuk mencapai tujuan tertentu, sedangkan pengendalian lebih melihat kebelakang, menentukan apa yang sebenarnya telah terjadi dan membandingkannya dengan perencanaan. Komponen utama dari perencanaan itu sendiri adalah anggaran. Sebelum anggaran dibuat, perusahaan harus membuat perencanaan yang strategis, dimana dalam perencanaan yang strategis tersebut diidentifikasi untuk aktivitas dan operasi masa yang akan datang”.

Riki Iskandar sebagai Staf Keuangan pada Lembaga Kemahasiswaan ITB

mengemukakan bahwa dalam perencanaan dan pengendalian anggaran kas pada

Lembaga Kemahasiswaan ITB memiliki aturan-aturan yang telah ditetapkan oleh

pimpinan Lembaga Kemahasiswaan yang sudah memenuhi aturan yang telah

ditetapkan, namun pada kenyataannya meskipun perencanaan dan pengendalian

anggaran telah ditetapkan, masih terdapat penyusunan anggaran yang belum

mampu mengefektifkan penggunaan dana yang tidak sesuai dengan perencanaan

anggaran kas, sehingga mengalami pemborosan atau kenaikan biaya diluar

rencana yang sudah ditetapkan sebelumnya, dan keterbatasan pengajuan dana

yang berimbas pada realisasi penyerapan anggaran sehingga terdapat sisa

anggaran yang belum terserap. Hal ini mengakibatkan terhambatnya kegiatan

operasional di Lembaga Kemahasiswaan ITB.

Untuk menghadapi semua hambatan tersebut tentunya harus mempunyai

strategi yang lebih baik dari sebelumnya supaya dapat menyesuaikan dengan

situasi dan kondisi, sehingga penggunaan dana dapat berjalan sesuai dengan

perencanaan dan pengendaliannya.

Berdasarkan fenomena tersebut maka penulis bermaksud membuat laporan

penelitian,dan menetapkan judul yaitu:

“TINJAUAN ATAS PERENCANAAN DAN PENGENDALIAN

ANGGARAN KAS PADA LEMBAGA KEMAHASISWAAN INSTITUT

1.2 Identifilasi Masalah dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Untuk menyelesaikan permasalahan yang akan dibahas dibab-bab

selanjutnya, perlu adanya pengidentifikasian masalah, sehingga hasil analisa

selanjutnya dapat terarah dan sesuai dengan tujuan peneliti. Berdasarkan

uraian dan latar belakang diatas dapat dirumuskan permasalahan yang terjadi

pada Lembaga Kemahasiswaan ITB adalah sebagai berikut :

1 Masih terdapat penyusunan anggaran yang belum mampu

mengefektifkan penggunaan dana yang tidak sesuai dengan

perencanaan anggaran kas, sehingga mengalami pemborosan atau

kenaikan biaya diluar rencana yang sudah ditetapkan sebelumnya.

2 Keterbatasan pengajuan dana yang berimbas pada realisasi penyerapan

anggaran sehingga penyerapan anggaran tidak dapat dilaksanakan

secara maksimal.

1.2.2 Rumusan Masalah

Berdasarkan uraian diatas dalam latar belakang, penulis merumuskan

masalah dalam penelitian sebagai berikut:

1 Bagaimana proses perencanaan dan pengendalian anggaran kas pada

lembaga kemahasiswaan institut teknologi bandung.

2 Bagaimana hambatan yang terjadi dalam perencanaan dan

pengendalian anggaran kas pada Lembaga Kemahasiswaan Institut

3 Bagaimana peranan perencanaan dan pengendalian anggaran kas pada

lembaga kemahasiswaan institut teknologi bandung.

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Adapun Maksud pelaksanaan penelitian adalah mengetahui

perencanaan dan pengendalian anggaran kas pada Lembaga Kemahasiswaan

Institut Teknologi Bandung.

1.3.2 Tujuan Penelitian

Tujuan yang hendak dicapai dalam permasalahan yang telah

diidentifikasi diatas adalah:

1. Untuk mengetahui proses penyusunan perencanaan dan pengendalian

anggaran kas terhadap Lembaga Kemahasiswaan Institut Teknologi

Bandung.

2. Untuk mengetahui hambatan yang terjadi dalam perencanaan dan

pengendalian anggaran kas pada Lembaga Kemahasiswaan Institut

Teknologi Bandung.

3. Untuk mengetahui peranan perencanaan dan pengendalian anggaran kas

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Kegunaan praktis adalah kegunaan yang ditujukan kepada instansi

tempat dilakukannya penelitian, dalam hal ini adalah Lembaga

Kemahasiswaan Institut Teknologi Bandung secara keseluruhan dan bagi

petugas pada bagian anggaran, yang dapat diuraikan sebagai berikut:

1. Bagi Lembaga Kemahasiswaan ITB

Penulis berharap dari hasil penelitian ini dapat bermanfaat dan

memberikan masukan dalam hal mengenai Perencanaan dan

Pengendalian Anggaran Kas, khususnya pada bagian Anggaran pada

Lembaga Kemahasiswaan ITB.

2. Bagi Petugas pada bagian Anggaran

hasil penelitian ini diharapkan dapat menjadi masukan untuk

perbaikan dalam menyusun perencanaan anggaran, dapat menjadi

bahan pertimbangan bagi bagian anggaran untuk lbih teliti,

memperhatikan dan mengawasi dalam perencanaan dan pengendalian

anggarannya, sehingga dapat meningkatkan kualitas kerja yang lebih

baik lagi, dan dapat melaksanakan tugas sesuai dengan apa yang telah

1.4.2 Kegunaan akademis

Kegunaan akademis ini mencakup kegunaan bagi perkembangan ilmu

pengetahuan, kegunaan bagi peneliti dan kegunaan bagi peneliti selanjutnya

yang dapat diuraikan sebagai berikut :

1. Bagi Pengembang Ilmu Pengetahuan

Diharapkan dapat memberikan masukan atau sumbangan pemikiran

dalam meninjau perencanaan dan pengendalian anggaran kas, guna

dalam meningkatkan kualitas secara keseluruhan.

2. Bagi Peneliti

Menambah wawasan dan memperluas pola pikir dalam meninjau

perencanaan dan pengendalian anggaran kas.

3. Bagi Peneliti Selanjutnya

Hasil dari penulisan penelitian ini juga diharapkan dapat bermanfaat,

salah satunya untuk menambah wawasan dan ilmu pengetahuan bagi

penulis lainnya.

1.5 Lokasi dan Waktu Penelitian

Dalam melaksanakan Tugas Akhir ini peneliti memilih Lembaga

Kemahasiswaan Institut Teknologi Bandung. Adapun rincian dari lokasi dan

1.5.1 Lokasi Penelitian

Penelitian di laksanakan di Institut Teknologi Bandung yang berlokasi

di Jalan Ganesha 10 Bandung 40132.

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian dari mulai Tanggal 01 April

2012 sampai dengan 31 Juni 2012, dengan melakukan penelitian pada hari

3. Penyempurnaan Laporan Tugas

Akhir

9

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1Kajian Pustaka

2.1.1 Penganggaran (budgeting)

Definisi anggaran menurut Tendi Haruman dan Sri Rahayu adalah

sebagai berikut :

“Penganggaran merupakan suatu proses sejak tahap persiapan yang diperlukan sebelum dimulainya penyusunan rencana, pengumpulan berbagai data informasi yang perlu, pembagian tugas perencanaan, penyusunan rencananya sendiri, implementasi dari rencana tersebut, sampai pada akhirnya tahap pengawasan dan evaluasi dari hasil rencana itu. Hasil dari rencana kegiatan penganggaran adalah anggaran (budget)”.

(2007:3)

Sedangkan menurut M Nafarin menjelaskan bahwa :

“Penganggaran merupakan proses menyusun anggaran sehingga anggaran adalah hasil dari penganggaran. Dengan demikian, penganggaran berarti menghitung, menjelaskan, dan menyusun anggaran baik perusahaan maupun non perusahaan.”

(2007:5)

Dari beberapa pengertian tersebut dapat disimpulkan bahwa

penganggaran merupakan kegiatan dalam menghasilkan anggaran serta proses

kegiatan yang berkaitan dengan pelaksanaan fungsi budget seperti fungsi

2.1.2 Anggaran (budget)

Menurut RA Supriyono dalam buku Tendi Haruman dan Sri

Rahayu mengemukakan bahwa :

“Anggaran adalah suatu rencana terperinci yang dinyatakan secara formal dalam ukuran kuantitatif, biasanya dinyatakan dalam satuan uang, untuk perolehan dan penggunaan sumber-sumber suatu organisasi dalam jangka waktu tertentu,biasanya satu tahun”.

(2007:3)

Menurut M. Nafarin menjelaskan bahwa :

“Anggaran adalah suatu rencana kuantitatif (satuan jumlah)

periodik yang disusun berdasarkan program yang telah

disahkan”.

(2007:11)

Dengan demikian dari penjelasan tersebut dapat terasa pentingnya

suatu perencanaan dan pengendalian yang baik hanya dapat diperoleh

manajemen dengan mempelajari, menganalisa, dan mempertimbangkan

dengan seksama kemungkinan-kemungkinan, serta konsekuensi yang ada.

2.1.3 Fungsi Anggaran

Menurut Tendi Haruman dan Sri Rahayu menjelaskan

beberapafungsi anggaran dalam proses manajemen adalah sebagai berikut :

“Fungsi anggaran adalah sebagai berikut : 1. Dibidang perencanaan (Planning)

2. Dibidang pengkoordinasian (Coordinating) 3. Dibidang pengendalian (Controlling).”

Adapun beberapa penjelasan tentang fungsi anggaran yaitu :

1. Dibidang perencanaan (Planning)

a) Membantu manajemen meneliti dan mempelajari semua

masalah yang berkaitan dengan aktivitas yang akan

dilaksanakan

b) Membantu mengarahkan seluruh sumber daya yang ada

diperusahaan dalam menentukan arah aktivitas yang paling

menguntungkan.

c) Membantu arah atau menunjang kebijaksanaan pemerintah

d) Membantu manajemen memilih tujuan perusahaan

e) Membantu menstabilkan kesempatan kerja yang tersedian

f) Membantu pemakaian alat-alat fisik secara lebig efektif.

2. Dibidang pengkoordinasian (Coordinating)

a) Membantu mengkoordinir faktor sumber daya manusia dengan

perusahaan.

b) Membantu menilai kesesuaian antara rencana aktivitas

perusahaan dengan keadaan lingkungan usaha yang dihadapi

c) Membantu menempatkan pemakaian modal pada

saluran-saluran yang menguntungkan sesuai dan seimbang dengan

program perusahaan

d) Membantu mengetahui kelemahaan dalam organisasi

3. Dibidang pengendalian (Controlling)

b) Membantu mencegah pemborosan

c) Membantu menetapkan standar baru

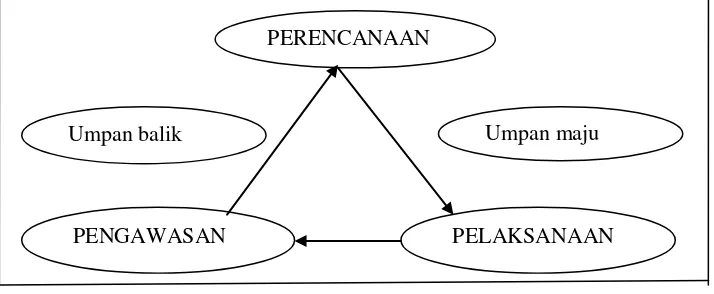

Sedangkan menurut M. Nafarin, fungsi anggaran merupakan alat

manajemen dalam melaksanakan fungsinya. Proses dari fungsi manajemen

tersebut dapat diilustrasikan pada Gambar 2.1.

Gambar 2.1 Fungsi Anggaran

Gambar tersebut menunjukkan bahwa fungsi manajemen dimulai dari

fungsi perencanaan, kemudian diadakan pelaksanaan dan perencanaan

memberikan proses umpan maju dalam arti agar dapat memberikan arahan

kepada setiap manajer dalam mengambil keputusan operasional sehari-hari.

Setelah dilakukan pelaksanaan barulah diadakan pengawasan yang

memberikan proses umpan balik dalam perencanaan, artinya pengawasan

melakukan evaluasi dengan cara membandingkan rencana dengan realisasi

(apakah pekerjaan sudah dilaksanakan sesuai rencana). PERENCANAAN

Umpan balik Umpan maju

2.1.4 Tujuan Penyusunan Anggaran

Berdasarkan ilustrasi yang telah digambarkan sebelumnya, M Nafarin

mengemukakan bahwa tujuan penyusunan anggaran adalah :

“Tujuan penyusunan anggaran yaitu sebagai berikut : 1. Digunakan sebagai landasan yuridis formal.

2. Mengadakan pembatasan jumlah dana

3. Mencari jenis sumber sana maupun jenis investasi dana 4. Merasionalkan sumber dana maupun investasi dana 5. Menyempurnakan rencana yang disusun

6. Menampung dan menganalisis keuangan.”

(2007:19)

Adapun beberapa penjelasan tentang tujuan penyusunan anggaran

yaitu sebagai berikut :

1. Digunakan sebagai landasan yuridis formal dalam memilih sumber

dan investasi dana.

2. Mengadakan pembatasan jumlah dana, dalam hal ini sumber dana

akan membatasi jumlah dana yang terlalu tinggi dan akan mengurangi

jumlah dana tersebut.

3. Mencari jenis sumber sana maupun jenis investasi dana sehingga

dapat mempermudah pengendalian.

4. Merasionalkan sumber dana maupun investasi dana agar dapat

mencapai hasil yang maksimal.

5. Menyempurnakan rencana yang disusun, karena dengan anggaran

menjadi lebih jelas dan nyata dilihat.

6. Menampung dan menganalisis keuangan dengan memutuskan setiap

Dari kutipan diatas dapat disimpulkan bahwa tujuan penyusunan

anggaran adalah untuk menyempurnakan rencana yang telag disusun,

merinci jenis sumber dana dan penggunaan dana agar perusahaan

dapat mempermudah pengawasan dalam operasionalnya sehingga

dapat mencapai hasil yang maksimal dan dapat mencapai tujuan yang

diharapkan.

2.1.5 Manfaat Anggaran

Menurut M. Nafarin, anggaran mempunyai banyak manfaat antara

lain:

“Manfaat anggaran adalah :

1. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama.

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan.

3. Dapat memotivasi karyawan

4. Menimbulkan tanggung jawab tertentu pada karyawan

5. Menghindari pemborosan dan pengeluaran yang kurang perlu. 6. Alat pendidikan bagi para manajer.”

(2007:20)

Adapun penjelasannya sebagai berikut :

1. Semua kegiatan dapat mengarah pada pencapaian tujuan bersama.

Anggaran merupakan target yang harus dicapai oleh perusahaan yang

menggunakannya, oleh karena itu seluruh bagian perusahaan mempunyai

tujuan yang sama yaitu mencapai target yang telah ditentukan dalam

anggaran

2. Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

Anggaran digunakan untuk melihat bagaimana kinerja para pegawai dalam

melakukan tugas-tugasnya.

3. Dapat memotivasi karyawan

Anggaran merupakan suatu target perusahaan, dimana dengan adanya

target tersebut dapat memotivasi karyawan agar lebih kreatif dalam

pencapaian tujuan yang maksimal.

4. Menimbulkan tanggung jawab tertentu pada karyawan.

Karyawan akan lebih bertanggung jawab dalam melaksanakan tugasnya,

karena hasil yang telah dikerjakan harus sesuai dengan anggaran yang

telah ditentukan.

5. Menghindari pemborosan dan pengeluaran yang kurang perlu.

Penganggaran digunakan agar tidak terjadi pemakaian biaya yang tidak

semestinya.

6. Alat pendidikan bagi para manajer.

Suatu alat para manajer dalam mengembangkan ilmu yang telah

dimilikinya.

2.1.6 Syarat-Syarat Penyusunan Anggaran

Menurut Tendi Haruman dan Sri Rahayu, syarat-syarat penyusunan

anggaran adalah sebagai berikut :

“Syarat-syarat penyusunan anggaran adalah : 1. Realistis

2. Luwes 3. Kontinyu.”

Adapun penjelasan dari syarat-syarat penyusunan anggaran kas yaitu :

1. Realistis, artinya sangat mungkin untuk dicapai sesuai dengan keadaan

saat ini, tidak terlalu optimis dan juga tidak terlalu pesimis

2. Luwes, artinya tidak kaku sehingga terdapat peluang untuk perubahan

sesuai dengan dengan situasi dan kondisi.

3. Kontinyu, artinya bahwa anggaran perusahaan memerlukan perhatian

secara terus menerus dan bukan merupakan suatu usaha yang bersifat

insidental.

2.1.7 Jenis Anggaran

Jenis anggaran menurut Tendi Haruman dan Sri Rahayu adalah

sebagai berikut :

“Jenis-jenis anggaran :

1. Berdasarkan Luang Lingkup 2. Berdasarkan fleksibilitas 3. Berdasarkan jangka waktu.”

(2007:6)

Adapun uraian dari beberapa jenis anggaran yaitu :

1. Berdasarkan ruang lingkup

a) Anggaran komprehensif, yaitu anggaran perusahaan yang disusun

dengan ruang lingkup yang menyeluruh serta mencakup seluruh

kegiatan aktivitas perusahaan.

b) Anggaran parsial, yaitu anggaran perusahaan yang disusun dengan

ruang lingkup yang terbatas yang hanya mencakup sebagian dari

2. Berdasarkan fleksibilitas

a) Anggaran fixed, yautu anggaran yang disusun untuk periode

tertentu, dimana volumenya sudah ditentukan dan berdasarkan

volume tersebut direncanakan revenue, cost, dan expense, serta

tidak diadakan revisi secara periodik.

b) Anggaran kontinyu, yaitu anggaran yang disusun untuk periode

tertentu dimana volumenya sudah ditentukan dan berdasarkan

volume tersebut direncanakan revenue, cost, dan expense, tetapi

diadakan revisi secara periodik dan ditambahkan anggaran untuk

satu triwulan pada periode anggaran berikutnya.

3. Berdasarkan jangka waktu.

a) Anggaran jangka pendek, yaitu anggaran operasional yang

menunjukkan rencana operasi atau kegiatan untuk satu periode

akuntansi (biasanya satu tahun) yang akan dating.

b) Anggaran jangka panjang, yaitu anggaran yang menunjukkan

jangka investasi dalam tahun anggaran dengan waktu lebih dari

2.1.8 Faktor Penyusunan Anggaran

Faktor-faktor yang mempengaruhu penyusunan anggaran menurut

Tendi Haruman dan Sri Rahayu adalah sebagai berikut :

“Faktor Penyusunan Anggaran :

1. Faktor Intern

2. Faktor Ekstern.”

(2007:8-9)

Adapun penjelasannya sebagai berikut :

1. Faktor Intern antara lain berupa :

a) Data penjualan pada tahun-tahun yang lalu

b) Kebijaksanaan perusahaan yang berhubungan dengan masalah

harga jual, syarat-syarat pembayaran yang dijual

c) tenaga kerja yang dimiliki perusahaan, baik jumlah maupun

keahliannya

d) modal kerja yang dimiliki perusahaan

e) fasilitas-fasilitas yang dimiliki perusahaan

2. Faktor Ekstern

Faktor Ekstern antara lain berupa :

a) Keadaan persaingan

b) Agama, adat istiadat

c) Berbagai kebijaksanaan pemerintah

d) Keadaan ekonomi nasional maupun internasional

2.1.9 Keunggulan dan Kelemahan Anggaran

Menurut Tendi Haruman dan Sri Rahayu, ulasan yang telah

dikemukakan sebelumnya, dapat disimpulkan beberapa keunggulan yang

dapat diperoleh dengan penyusunan anggaran yang baik, antara lain :

“Keunggulan dalam penyusunan anggaran :

1. Hasil yang direncanakan dari suatu rencana tertentu diproyeksikan sebelum rencana terebut dilaksanakan

2. diperlukan analisis yang sangat teliti terhadap setiap tindakan yang akan dilakukan

3. Anggaran merupakan penelitian untuk kerja

4. Anggaran memerlukan adanya dukungan organisasi.”

(2007:7)

Adapun beberapa penjelasan mengenai keunggulan tersebut yaitu :

1. Hasil yang direncanakan dari suatu rencana tertentu diproyeksikan

sebelum rencana terebut dilaksanakan. Bagi manajemen hasil proyeksi

ini menciptakan peluang untuk memilih rencana yang paling

menguntungkan untuk dilaksanakan.

2. Dalam penyusunan anggaran, diperlukan analisis yang sangat teliti

terhadap setiap tindakan yang akan dilakukan. Analisis ini sangat

bermanfaat bagi manajemen sekalipun ada pilihan untuk tidak

melanjutkan keputusan tersebut.

3. Anggaran merupakan penelitian untuk kerja sehingga dapat dijadikan

patokan untuk menilai baik buruknya suatu hasil yang diperoleh.

4. Anggaran memerlukan adanya dukungan organisasi yang baik

sehingga setiap manajer mengetahui kekuasaan, kewenangan, dan

kewajibannya. Anggaran sekaligus berfungsi sebagai alat

Menurut Tendi Haruman dan Sri Rahayu disamping beberapa

keunggulan diatas, terdapat pula beberapa kelemahan antara lain :

“Kelemahan penyusunan anggaran yaitu :

1. Karena anggaran disusun berdasarkan estimasi 2. Anggaran hanya merupakan rencana

3. Anggaran hanya merupakan suatu alat bantu manajemen 4. Kondisi yang terjadi tidak selalu seratus persen sama dengan

orang yang diramalkan sebelumnya.”

(2007:7)

Adapun beberapa penjelasan mengenai keunggulan tersebut yaitu :

1. Karena anggaran disusun berdasarkan estimasi (permintaan efektif,

kapasitas produksi, dan lain-lain) maka terlaksananya dengan baik

kegiatan-kegiatan tergantung pada ketepatan estimasi tersebut.

2. Anggaran hanya merupakan rencana, dan rencana tersebut baru

berhasil apabila dilaksanakan cengan sungguh-sungguh.

3. Anggaran hanya merupakan suatu alat yang dipergunakan untuk

membantu manajemen dalam melaksanakan tugas-tugasnya, bukan

menggantikannya.

4. Kondisi yang terjadi tidak selalu seratus persen sama dengan orang

yang diramalkan sebelumnya, sebab itu anggaran perlu memiliki sifat

yang luwes.

Disamping mempunyai banyak keunggulan, anggaran juga

mempunyai kelemahan, sebab anggaran dibuat berdasarkan asumsi. Bila

asumsunya berubah maka anggaran menjadi kurang bermanfaat, kecuali

2.1.10 Prinsip Penyusunan Anggaran

Tendi Haruman dan Sri Rahayu mengemukakan bahwa Prinsip –

prinsip dasar yang harus dipenuhi dan ditaati agar suatu anggaran dapat

disusun dan silaksanakan adalah sebagai berikut :

“Prinsip-prinsip dasar penyusunan anggaran yaitu : 1. Manajemen involvement

Adapun beberapa penjelasan tentang prinsip penyusunan anggaran

yaitu :

1. Manajement involvement

Keterlibatan manajemen dalam penyusunan rencana mempunyai

makna bahwa manajemen mempunyai komitmen yang kuat untuk

mencapai sesuatu yang direncanakan.

2. Organizational Adaptation

Suatu rencana keuangan harus disusun berdasarkan struktur organisasi

dimana ada ketegasan garis wewenang dan tanggung jawab.Seorang

manajemen tidak dapat memindahkan tanggungjawab atas suatu

pekerjaan walaupun dia dapat melimpahkan sebagian wewenangnya

3. Responsibility Accounting

Agar rencana keuangan dapat dilaksanakan dengan baik, maka harus

didukung dengan adanya suatu sistem responsibility accounting yang

polanya disesuaikan dengan pertanggungjawaban organisatoris.

4. Goal Orientation

Penetapan tujuan yang realistis akan menjamin kelangsungan hidup

dan pertumbuhan perusahaan dalam jangka panjang.Jadi konsep

Manajement dapat diterapkan.

5. Full Communication

Suatu perencanaan dan pengendalian dapat berjalan secara efektif

apabila antara tingkatan manajemen mempunyai pemahaman yang

sama tentang tanggung jawab dan sasaran yang harus dicapai.

6. Realistis exprctation

Dalam perencanaan, manajemen harus menghindari konservatisme

dan optimisme yang berlebiahan yang menjadi sasaran yang tidak

dicapai.

7. Timeliness

Laporan-laporan berupa informasi mengenai realisasi rencana harus

duterima oleh manajemen yang berkompeten tepat pada waktunya

agar informasi tersebut efektif dan berguna bagi manajemen.

8. Flexible Application

Perencanaan tidak boleh kaku tetapi harus terdapat celah untuk

9. Reward and Punishment

Manajemen harus melakukan penilaian kinerja manajer berdasarkan

perencanaan yang telah ditetapkan.

2.1.11 Hubungan Penganggaran dengan Akunting

Sedangkan menurut Tendi Haruman dan Sri Rahayu hubungan

penganggaran dan akunting sapat dijabarkan sebagai berikut :

“Hubungan penganggaran dengan akunting :

1. Akunting menyediakan berbagai historis untuk tujuan analisis dalam menyusun rencana perusahaan

2. Komponen penganggaran yang dinyatakan secara finansial, disusun berdasarkan format akunting

3. Akunting menyediakan data actual yang digunakan untuk evaluasi.”

(2007:12)

Dari uraian tersebut, maka dapat disimpulkan bahwa hubungan antara

penganggaran dengan akunting sangat erat kaitannya guna untuk menyusun

rencana kerja perusahaan dan sebagai sumber informasi bagi akunting.

2.1.12 Perencanaan

Salah satu perencanaan Menurut M. Nafarin berpendapat bahwa :

“Perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang akan dilakukan dimasa yang akan datang untuk mencapai tujuan yang diinginkan”.

(2007:4)

Maka dapat disimpulkan bahwa Perencanaan (planning) merupakan

fungsi yang memegang peran yang sangat penting karena merupakan dasar

2.1.13 Tujuan Perencanaan

Adapun tujuan utama perencanaan menurut M. Nafarin yaitu :

“Untuk memberikan proses umpan maju agar dapat memberikan

arahan kepada setiap manajer dalam pengambilan keputusan

operasional sehari-hari”.

(2007:4)

Dapat disimpulkan bahwa tujuan perencanaan sangat penting untuk

mengambil keputusan kegiatan operasional serta berupaya untuk

mengantisipasi sebelum melakukan sesuatu agar apa yang dilakukan dapat

berhasil dengan baik.

2.1.14 Fungsi Perencanaan

Fungsi perencanaan menurut M Nafarin yaitu :

“Fungsi perencanaan dengan menggunakan anggaran merupakan perencanaan dana yang seefisien mungkin, untuk menghitungkan berbagai kemungkinan belanja dana yang ada dan menentukan kemungkinan mana yang paling menguntungkan bagi perusahaan.”

(2007:28) Dari pernyataan tersebut maka dapat disimpulakan bahwa fungsi

perencanaan sangat berguna bagi perusahaan untuk menentukan rencana

belanja dan sumber dana yang seefisien mungkin.

2.1.15 Pendekatan perencanaan

Proses perencanaan menggunakan berbagai pendekatan yang berbeda.

Menurut Hansen, Don R., dan Maryanne M. Mowen menjelaskan bahwa

“Proses perencanaan antara lain :

1. Perencanaan inside-out dan outside-in 2. Perencanaan Top Down dan Bottom Up 3. Perencanaan Contingency.”

(2009:17)

Adapun penjelasan dari pendekatan perencanaan adalah sebagai

berikut :

1. Perencanaan inside-out, meliputi perencanaan dengan focus pada apa

yang sudah dilakukan tetapi mengusahakan untuk melakukan yang

terbaikyang dapat dilakukan, sedangkan perencanaan outside-in

meliputi analisis lingkungan eksternal dan membuat rencana untuk

mengeksploitasi kesempatan dan meminimasikan masalah yang ada.

2. Perencanaan top down dan perencanaan bottom up

Perencanaan top down (atas ke bawah) manajemen puncak

merumuskan tujuan secara luas dan membolehkan manajer bawah

untuk membuat perencanaan dengan menggunakan batasan yang ada,

sedangkan bottom up, dengan merencanakan yang dikembangkan oleh

tingkat bawah tanpa batasan dan diteruskan ke atas dengan batasan.

3. Perencanaan Contingency, perencanaan alternative yang dapat

diimplementasikan seandainya saat perencanaan orosonil tidak sesuai

2.1.16 Pengendalian

Menurut Nanang Fattah berpendapat bahwa :

“Pengendalian adalah proses pengamatan daripada pelaksanaan seluruh kegiatan organisasi untuk menjamin agar semua pekerjaan yang sedang dilakukan berjalan sesuai dengan rencana yang telah ditetapkan.”

(2007:176)

Dari pengertian tersebut dapat disimpulkan bahwa pengendalian

dilakukan dengan tujuan supaya apa yang direncanakan dapat dilaksanakan

dengan baik sehingga dapat mencapai target maupun tujuan yang ingin

dicapai.

2.1.17 Fungsi Pengendalian

Menurut M Nafarin anggaran merupakan alat pengawasan atau

pengendalian dengan cara :

“Fungsi Pengendalian :

1. Membandingkan realisasi dengan rencana (anggaran)

2. Melakukan tindakan perbaikan apabila dipandang perlu atau terdapat penyimpangan yang merugikan.”

(2007:30)

Dapat disimpulkan bahwa fungsi anggaran dijadikan pegangan

sebagai alat pengendalian oleh manajer yang bertanggung jawab

melaksanakan tugasnya untuk mengadakan penilaian dari hasil yang

dicapainyan. Dapatan sesungguhnya yang diperoleh maupun beban

sesungguhnya yang dikorbankan, dapat dinilai dengan baik atau buruk bila

dikaitkan dengan data yang telah dianggarkan dan perubahan kondisi sejak

2.1.18 Kas

Menurut M. Nafarin, berpendapat bahwa :

“Kas merupakan asset yang paling likuid, semakin besar kas yang dimiliki perusahaan semakin tinggi tingkat likuiditas, semakin tinggi tingkat kemampuan membayar kewajiban jangka pendek (utang lancar).” pencurian, penggelapan, manipulasi maka setiap penerimaan uang segera disetorkan melalui bank, sedangkan setiap pengeluaran kas maka digunakan cek atau goro bilyet.”

(2009:143)

Sedangkan menurut PSAK NO.2 IAI mendefinisikan yaitu :

“Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas )cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan dengan cepat dapat dijadikan sebagai kas dalam jumlah tertentu tanpa menghadapi resiko perubahan nilai yang signifikan.”

(2009:22)

Dapat disimpulkan bahwa kas adalah alat pembayaran yang siap

digunakan untuk membiayai kegiatan umum perusahaan. Demikian dengan

perusahaan harus memiliki anggaran kas untuk menjaga posisi likuiditas dan

untuk mengetahui defisit dan surplus kas. Perusahaan yang melebihi

kelebihan kas dapat dibelikan surat-surat berharga yaitu obligasi, saham biasa

2.1.19 Jenis-jenis kas

Adapun jenis-jenis kas menurut M Nafarin yaitu :

“Jenis-jenis kas adalah :

1. Uang kartal

2. Uang giral.”

(2007:309)

Adanya penjelasan mengenai jenis-jenis kas tersebut yaitu :

1. Uang kartal adalah uang yang resmi diwilayah suatu Negara, misalnya

mata uang rupiah yang diedarkan oleh Bank Indonesia berlaku resmi

diwilayah Indonesia.

2. Uang giral adalah uang yang berasal dari simpanan giro, misalnya cek

yang siap diuangkan dan bilyet giro yang siap dipindahbukukan.

2.1.20 Anggaran Kas

Menurut Tendi Haruman dan Sri Rahayu mendefinisikan anggaran

kas sebagai berikut:

“Anggaran kas adalah perencanaan mutasi dan posisi kas dalam jangka waktu tertentu, yang terdiri dari :

a. Perencanaan penerimaan kas (aliran kas masuk) b. Perencanaan pengeluaran kas (aliran kas keluar) c. Penetapan sisa kas minimum.”

(2007:141)

Sifat aliran kas, baik aliran kas masuk maupun aliran kas keluar yang

bersifat kontinyu (rutin) misalnya pengeluaran kas untuk pembelian bahan

karyawan. Contoh aliran kas keluar yang bersifat tidak kontinyu (insidentil)

misal pengeluaran kas untuk :

a. Pembayaran bunga

b. Pembayaran deviden

c. Pembayaran pajak penghasilan

d. Pembayaran angsuran hutang

e. Pembelian kembali saham perusahaan

f. Pembelian aktiva tetap.

Contoh aliran kas masuk yang bersifat kontinyu misal peneriman kas

yang berasal dari hasil penjualan produk secara tunai dan hasil pelunasan

piutang.

Contoh aliran kas masuk yang bersifat tidak kontinyu (insidentil)

misal penerimaan kas yang berasal dari :

a. Penyertaan pemilik perusahaan

b. Penjualan saham

c. Penerimaan kredit bank

d. Penjualan aktiva tetap yang sudah tidak terpakai lagi

Sedangkan menurut M. Nafarin, mengemukakan bahwa :

“Anggran kas merupakan anggara yang menunjukkan perubahan kas dan memberikan alasan mengenai perubahan kas tersebut dengan menunjukkan arus kas masuk sebagai sumber kas dan arus kas keluar sebagai arus kas dibelanjakan (digunakan), sehingga tampak kelebihan dan kekurangan kas dan saldo kas selama periode tertentu dari suatu organisasi.”

2.1.21 Tujuan penyusunan anggaran kas

Menurut Tendi Haruman dan Sri Rahayu, tujuan penyusunan

anggaran kas antara lain :

a. Menunjukkan posisi kas sebagai perencanaan operasi

b. Menunjukkan kelebihan atau kekurangan kas

c. Menunjukkan kebutuhan mencari pinjaman atau menunjukkan

tersedianya kas yang menganggur untuk investasi jangka pendek.

d. Mengkoordinir kas dengan :

Total modal kerja

Penjualan

Investasi

Utang

e. Menetapkan dasar pengkreditan yang sehat

f. Menetapkan dasar yng sehat untuk pengendalian posisi kas.

Sedangkan menurut M. Nafarin, tujuan utama penyusunan anggaran

kas adalah :

”Merencanakan posisi likuiditas sebagai dasar untuk menentukan

pinjaman dimasa yang akan datang dan investasi yang akan

dilakukan”.

2.1.22 Metode Penyusunan Anggaran Kas

Tendi Haruman dan Sri Rahayu mengemukakan bahwa ada dua

pendekatan pokok yang dipakai untuk penyusunan anggaran kas yaitu sebagai

berikut :

“Metode penyusunan anggaran kas :

1. Metode Penerimaan dan Pengeluaran kas

2. Metode Aliran kas.”

(2007:142)

Adapun beberapa penjelasan tentang prinsip penyusunan anggaran

yaitu :

1. Metode Penerimaan dan Pengeluaran kas

Penerimaan kas adalah kas yang diterima perusahaan baik yang

berupa uang tunai maupun surat-surat berharga yang mempunyai sifat

dapat segera digunakan, berasal dari transaksi maupun pelunasan

piutang atau transaksi lainnya, sedangakan pengeluaran kas yaitu uang

kas yang dikeluarkan secara tunai untuk melunasi biaya yang telah

disetujui seperti halnya pengeluaran kas tergantung pada bidang usaha

perusahaan.

2. Metode aliran kas

Metode aliran kas merupakan metode yang berasal dari kegiatan

operasional dirinci menjadi penerimaan dan pengeluaran kas untuk

2.1.23 Macam- macam anggaran kas

Ada dua macam anggaran kas menurut Tendi Haruman dan Sri

Rahayu yaitu :

“Macam-macam anggaran kas :

1. Anggaran Kas Jangka Pendek

2. Anggaran Kas Jangka Panjang.”

(2007:145)

Adapun penjelasan dari macam-macam anggaran kas yaitu :

1. Anggaran Kas Jangka Pendek

Anggaran ini merupakan alat operasional pengendalian kas

sehari-hari. Jangka waktunya disesuaikan dengan anggaran tahunan.

Anggaran ini berfungsi sebagai alat pemberian otoritas kas keluar

yang secaraterus menerus yang disesuaikan dengan kas masuk dan

situasi keuangan pada umumnya.

2. Anggaran Kas Jangka Panjang

Anggaran ini meliputi jangka waktu lima sampai sepuluh tahun yang

disesuaikan dengan perencanaan perusahaan yang telah disusun.

Anggaran ini berguna untuk mengetahui kemampuan perusahaan

menambah dana dari sumber-sumber internal dan sekaligus

2.1.24 Kegunaan Anggaran Kas

Menurut M. Nafarin mengemukakan bahwa :

“Anggaran kas berguna bagi manajemen sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan menilai keperluan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, manajemen perlu melakukan evaluasi terhadap kemampuan perusahaan menghasilkan kas serta kepastian memperolehnya”.

(2007:310)

Sedangkan menurut Tendi Haruman dan Sri Rahayu yaitu :

“Anggaran kas berguna bagi perusahaan karena dengan adanya

anggaran kas dapat diketahui kapan perusahaan dalam keadaan

defisif ataupun surplus sebagai akibat dari operasi perusahaan.”

(2007:146)

Adapun kegunaan anggaran kas menurut M Nafarin antara lain :

“Kegunaan anggaran kas sebagai berikut :

1. Menggunakannya sebagai dasar yang sehat

2. Menggunakannya sebagai dasar pengambilan keputusan 3. Menggunakan sebagai dasar kebijakan pemberian kredit 4. Menggunakannya dalam menentukan kemampuan

perusahaan

5. Menggunakannya dalam meningkatkan kemampuan pembayaran.”

(2007:310)

Adapun penjelasan mengenai kegunaan anggaran kas yaitu :

1. Menggunakannya sebagai dasar yang sehat untuk pemantauan posisi

kas secara terus-menerus.

2. Menggunakannya sebagai dasar pengambilan keputusan pinjaman

modal sendiri untuk menutupi defisit kas. Dicari sumber dana yang

paling menguntungkan

3. Menggunakan sebagai dasar kebijakan pemberian kredit. Dengan

anggaran kas dapat diketahui kemampuan perusahaan perusahaan

mengangsur/membayar kredit.

4. Menggunakannya dalam menentukan kemampuan perusahaan

membayar deviden kepada pemegang saham

5. Menggunakannya dalam meningkatkan kemampuan membayar

kewajiban jangka pendek.

2.1.25 Faktor yang Mempengaruhi Anggaran Kas

Menurut M. Nafarin berpendapat bahwa :

“Anggaran kas masuk bank kas keluar besar kecilnya dipengaruhi oleh faktor kegiatan perusahaan, yaitu :

1. kegiatan operasi, 2. kegiatan investasi, 3. kegiatan pendanaan.”

(2007:310)

Adapun penjelasan mengenai kegunaan anggaran kas yaitu :

1. Kegiatan operasi.

Kegiatan operasi adalah kegiatan perusahaan yang bersifat rutin dan

terus menerus dilakukan.

2. Kegiayan investasi

Kegiatan investasi adalah kegiatan yang dapat meningkatkan dan

menjual dan membeli asset tetap (tanah, bangunan, kendaraan, dan

lain-lain).

3. Kegiatan pendanaan

Kegiatan pendanaan adalah kegiatan yang berkaitan dengan modal

sendiri, seperti menerima uang dalam bentuk utang yang berasal dari

kreditor dan membayar pokok utang kepada kreditor.

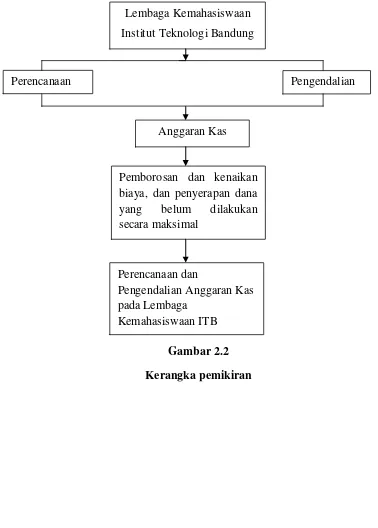

2.2Kerangka Pemikiran

Para pengelola perusahaan atau unit kerja akan selalu berupaya bertindak

secara profesional dalam apa yang menjadi tujuannya. Agar tujuan dapat dicapai

sesuai rencana maka pelaksanaan kegiatan harus dikendalikan.Dalam usaha untuk

merencanakan dan mengendalikan penerimaan dan pengeluaran kas sangatlah

diperlukan suatu perencanaan yang berupa anggaran kas. Beberapa analisis

menggunakan analisis anggaran kas untuk mengidentifikasi tanpa bahaya

mengenai situasi keuangan perusahaan.

Menurut M. Nafarin menjelakan bahwa anggaran kas adalah :

“Anggaran yang menunjukkan perubahan kas dan memberikan alasan mengenai perubahan kas tersebut dengan menunjukkan arus kas masuk sebagai sumber kas, dan arus kas keluar sebagai arus kas digunakan sehingga tampak kelebihan dan kekurangan kas, dan saldo kas selama periode tertentu dari suatu organisasi”.

(2007:337)

Penjelasan lainnya menurut M. Nafarin dalam buku penganggaran

perusahaan mengemukakan bahwa :

jumlah kas yang diperlukan setiap bulan, minggu, bahkan setiap hari yang merupakan alat manajemen keuangan yang paling penting”.

(2007:308)

Berdasarkan pengertian diatas, maka kas memiliki kedudukan yang sangat

penting dalam menjaga kelancaran operasi perusahaan. Jumlah kas kurang atau

lebih dapat berakibat kurang baik pada perusahaan, kekurangan kas dapat

mengakibatkan tidak terbayarnya berbagai kewajiban, seperti hutang gaji, bunga

bank, dan sebagainya. Sebaliknya kas yang berlebih dapat menyerap dana modal

kerja sehingga dapat menaikkan beban perusahaan. Sedangkan anggaran kas

menunjukkan rencana sumber dan penggunaan kas selama tahun anggaran yang

terdiri dari rencana penerimaan kas dan pengeluaran kas (aliran kas keluar).

Dalam menentukan berapa jumlah kas yang dibutuhkan selaras dengan

penggunaannya, maka Unit kerja Lembaga Kemahasiswaan ITB membuat suatu

perencanaan kas yang dituangkan dalam bentuk anggaran kas, untuk memudahkan

perencanaan tersebut, unit kerja melakukan sistem pengendalian guna untuk

membantu membuat dan mengkoordinasikan perencanaan jangka panjang,

sebagai alat komunikasi, alat untuk memotivasi, dan untuk mengevaluasi prestasi

para pekerja terhadap pusat tanggung jawab yang dipimpinnya. Penyusunan

anggaran kas pada Lembaga Kemahasiswaan ITB meliputi penyusunan

transaksi-transaksi berupa penerimaan dan pengeluaran kas sesuai dengan rencana

operasional unit kerja, menyusun perkiraan kebutuhan dana dari bank atau sumber

dana lainnya, menyusun kembali perkiraan seluruh transaksi dari penerimaan dan

Pada unit kerja Lembaga Kemahasiswaan ITB, kas merupakan aktiva

lancar yang paling likuid dan dikelola serta dikendalikan dengan

sebaik-baiknya,agar posisi tetap berada sedemikian rupa sesuai dengan tingkat kebutuhan

yang tepat posisi kas untuk mencerminkan keadaan yang likuid serta mampu

menjaga kelancaran kegiatan operasi yang diharapkan, sehingga penerapan

Perencanaan dan pengendalian kas berada pada posisi optimum dalam arti

berkesinambungan atau terus menerus tersedia dalam jumlah yang sesuai dengan

kebutuhan dalam membiayai keuangan di Lembaga Kemahasiswaan ITB, akan

tetapi perencanaan dan pengendalian anggaran kas belum mampu mengefektifkan

penggunaan dana yang tidak sesuai dengan perencanaannya, sehingga mengalami

pemborosan atau kenaikan biaya diluar rencana, adapun masalah yang timbul

dalam penyerapan anggaran yang belum maksimal, sehingga kegiatan operasional

menjadi terhambat

Dari penjelasan diatas maka peneliti dapat menarik kesimpulan tentang

adanya perencanaan dan pengendalian anggaran kas pada Lembaga

Kemahasiswaan Institut Teknologi Bandung.

Berdasarkan uraian diatas, maka dapat disusun bagan kerangka pemikiran

Gambar 2.2

Kerangka pemikiran Lembaga Kemahasiswaan

Institut Teknologi Bandung

Anggaran Kas

Perencanaan Pengendalian

Pemborosan dan kenaikan biaya, dan penyerapan dana

yang belum dilakukan

secara maksimal

Perencanaan dan

Pengendalian Anggaran Kas pada Lembaga

85

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai Perencanaan dan

Pengendalian Anggaran Kas pada Lembaga Kemahasiswaan Institut Teknologi

Bandung, maka penulis dapat menarik kesimpulan sebagai berikut :

1. Proses perencanaan dan pengendalian anggaran kas merupakan salah satu

kegiatan Lembaga Kemahasiswaan ITB yang cukup sesuai dengan teori,

dimana proses perencanaan anggaran kas dilaksanakan dengan cara

membuat laporan kinerja keuangan setelah satu bulan berjalan. Metode

yang digunakan Lembaga Kemahasiswaan Institut Teknologi Bandung

dalam proses perencanaan dan pengendalian anggaran kas adalah metode

campuran antara bottom up dan top down. Dengan adanya metode tersebut,

maka perencanaan dan pengendalian anggaran kas dapat disesuaikan

dengan kondisi, fasilitas, dan kemampuan masing-masing bagian, serta

adanya partisipasi dan komunikasi aktif antara manajemen puncak sampai

manajemen bawah.

2. Secara garis besar, hambatan-hambatan yang terjadi dalam perencanaan

dan pengendalian anggaran kas pada Lembaga Kemahasiswaan Institut

Teknologi Bandung adalah adanya kenaikan biaya diluar rencana yang

dilaksanakan secara maksimal, sehingga terdapat sisa anggaran yang

cukup besar.

Hambatan-hambatan tersebut secara langsung maupun tidak langsung

mengganggu kelancaran dalam perencanaan dan pengendalian anggaran

kas pada Lembaga Kemahasiswaan ITB.

3. Lembaga Kemahasiswaan ITB memiliki tiga elemen belanja untuk

kegiatan operasional yang berupa belanja pegawai, belanja barang, dan

belanja jasa, akan tetapi peranan perencanaan dan pengendalian anggaran

kas belum dapat dilaksanakan secara maksimal karena adanya faktor

penghambat kelancaran kegiatan operasional namun, dengan menyusun

anggaran kas maka unit kerja dapat menentukan, menghitung,

meramalkan, dan memperkirakan kemungkinan belanja dana yang

bersumber dari berbagai pihak dengan jumlah dana yang tersedia,

manajemen akan melakukan evaluasi terhadap kemampuan unit kerja

selaras dengan tugas dan tanggung jawabnya

5.2 Saran

Setelah dilakukannya penelitian yang dilakukan penulis pada Lembaga

Kemahasiswaan Institut Teknologi Bandung mengenai perencanaan dan

pengendalian anggaran kas, penulis mencoba memberi saran kepada instansi atau

unit kerja dan saran yang disampaikan semoga dapat memberikan manfaat. Salah

satu manfaat dari saran adalah untuk memberikan informasi-informasi atau

masukan-masukan dalam mencapai tujuan yang akan dicapai. Adapun saran yang

1. Perlu dilakukan penyusunan rencana kegiatan yang cukup detail dari setiap

kegiatan sehingga persiapan dan pelaksanaan program dapat dilakukan

dengan lebih baik dan tidak terburu-buru.

2. Jika besarnya biaya yang dianggarkan itu tidak sesuai dengan perencanaan

sebelumnya, maka Lembaga Kemahasiswaan ITB harus melakukan

pemeriksaan dan peninjauan kembali rencana kerja anggarannya, supaya

perencanaan dan pengendalian anggaran kas pada Lembaga

Kemahasiswan ITB tidak terhambat dan tepat waktu.

3. Perhatikan terhadap penggunaan anggaran kas, setidaknya diakhir bulan

perlu dilaksanakan rapat koordinasi sehingga tidak terjadi sisa anggaran

88

DAFTAR PUSTAKA

Dewan Standar Akuntansi Keuangan. 2009. Ikatan Akuntan Indonesia. Jakarta : Menteng.

Ely suhayati, dan Sri Dewi Anggadini. 2009. Akuntansi Keuangan. Yogyakarta : Graha Ilmu.

Hansen, Don R., dan Maryanne M. Mowen, 2009. Akuntansi Manajerial.

Penerjemah : Deny Arnos Kway. Jakarta : Salemba Empat.

Istijanto. 2007. Riset Sumber Daya Manusia. Jakarta : PT Gramedia Pustaka Utama.

M. Nafarin. 2007. Penganggaran Perusahaan. Jakarta : Salemba Empat.

Nanang Fattah. 2007. Ekonomi & Pembiayaan Pendidikan. Bandung : PT Remaja Rosdakarya.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : Alfabeta.

Tendi Haruman, dan Sri Rahayu. 2007. Penyusunan Anggaran Perusahaan. Yogyakarta : Graha Ilmu.

Umi Narimawati, Sri Dewi Anggadini, dan Linna Ismawati. 2010. Penulisan Karya Ilmiah. Bekasi : GENESIS.

Sumber Lain :

http://www.iaiglobal.or.id

104

DAFTAR RIWAYAT HIDUP

Nama : Nurlaila Laksana

Tempat Tanggal Lahir : Bandung, 07 Januari 1990

Agama : Islam

Orangtua : Ayah (Dindin Rosadi)

Ibu (Sumarsih)

Alamat : Jalan Gegerkalong Hilir No:42 Rt/Rw 01/07

BANDUNG 40153

Email : ntie90@gmail.com

RIWAYAT PENDIDIKAN FORMAL

No Jenjang Pendidikan Formal Tahun

1 SDN CIPEDES BANDUNG 1996-2002

2 SMPN 29 BANDUNG 2002-2005

3 SMA PASUNDAN BANDUNG 2005-2008

4 UNIKOM 2009-Sekarang

ORGANISASI YANG PERNAH DI IKUTI

No Jenis Organisasi Keterangan Tahun

1 OSIS Anggota 2008