i

TINGKAT PEMAHAMAN FIQH MUAMALAT

KONTEMPORER TERHADAP KEPUTUSAN MENJADI

NASABAH BANK SYARIAH

(Studi pada Mahasiswa Program Studi Muamalat Konsentrasi Perbankan Syariah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

OLEH:

RIFA RAHMANIAR NIM: 1111046100026

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

v ABSTRAK

Rifa Rahmaniar, 1111046100026, “Tingkat Pemahaman Fiqh Muamalat Kontemporer Terhadap Keputusan Menjadi Nasabah Bank Syariah”, Program Strata I, Program Studi Muamalat, Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, 2015.

Minimnya pemahaman akan ekonomi syariah yang dimiliki masyarakat akademis saat ini kemungkinan disebabkan oleh telatnya perkembangan sistem ekonomi syariah di Indonesia dan telah didahului oleh sistem ekonomi konvensional, sehingga mereka telah lebih dahulu percaya terhadap bank-bank konvensional dalam setiap transaksinya. Salah satu cara agar sistem perbankan syariah semakin dikenal oleh masyarakat akademis adalah melalui bidang pendidikan, sehingga para pelajar dan mahasiswa juga umat muslim pada umumnya dapat mempelajari akan ilmu pengetahuan ekonomi Islam sejak dini.

Dalam penelitian skripsi ini tingkat pemahaman fiqh muamalat kontemporer mahasiswa perbankan syariah cukup baik dilihat dari pernyataan yang dijawab oleh responden. Pemahaman fiqh muamalat kontemporer (X) dapat berpengaruh secara nyata atau signifikan terhadap keputusan menjadi nasabah bank syariah (Y). Hasil ini juga dapat dibuktikan dengan koefisien determinasi (R2) bahwa sebesar 38,4% keputusan menjadi nasabah bank syariah dapat dijelaskan atau dipengaruhi oleh variabel tingkat pemahaman fiqh muamalat kontemporer, sisanya sebesar 61,6% dijelaskan dan dipengaruhi oleh faktor lain di luar variabel lain yang tidak dilakukan dalam penelitian ini

Kata kunci : Fiqh Muamalat Kontemporer, Keputusan Menjadi Nasabah Bank Syariah

Pembimbing : Moch. Bukhori Muslim, Lc., M.A. Daftar Pustaka : tahun 1986 sampai dengan tahun 2015 Sumber : buku, jurnal, skripsi, web

vi

KATA PENGANTAR

Bismillahirrahmanirrahiim

Assalamu‟alaikum Wr. Wb.

Puji syukur penulis haturkan kepada Allah SWT yang telah menciptakan manusia dengan sempurna sehingga dengan izin dan berkah-Nya penulis dapat menyelesaikan skripsi ini dengan penuh rasa tanggung jawab kepada Allah SWT dan

seluruh umat manusia yang mencintai ilmu. Shalawat serta salam selalu tercurahkan kepada suri tauladan kita Nabi Muhammad SAW, atas tetesan darah dan air mata

beliaulah kita mampu berdiri dengan rasa bangga sebagai umat Islam yang menjadi umat yang terbaik di antara semua kaum. Tidak lupa kepada keluarga, sahabat, serta

yang mengamalkan sunnahnya dan menjadi pengikut setia hingga akhir zaman.

Dalam penulisan skripsi ini, penulis menyadari akan pentingnya orang-orang yang telah memberikan pemikiran dan dukungan secara moril maupun spiritual sehingga skripsi ini dapat terselesaikan sesuai yang diharapkan karena adanya mereka

segala macam halangan yang menghambat penulisan skripsi ini menjadi mudah dan terarah. Untuk itu penulis menyampaikan ucapan terima kasih kepada yang

vii

1. Bapak Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A. dan Bapak Abdurrauf, Lc, M.A., selaku Ketua dan Sekretaris Program Studi Muamalat Fakultas Syariah dan Hukum.

3. Bapak Moch. Bukhori Muslim, Lc., M.A., selaku Dosen Pembimbing yang senantiasa membimbing dengan sabar dan meluangkan waktunya untuk memberikan arahan dan saran-saran sehingga penulis dapat menyelesaikan

skripsi ini dengan baik.

4. Orang Tua tercinta, Bapak H. Rachman A Suseno S.H, Ibu Hj. Herdiaty, Ibu

Hj. Cici Nurani. Terima kasih selalu memberikan motivasi baik secara moril dan materil dan atas semua doa yang tak pernah berhenti, mulai dari lahir sampai selamanya. Kalian adalah kebanggaan, semangat besar, dan tongkat

dalam hidup penulis. Air mata ini takkan mampu menggantikan lafaz doa dan restu kalian.

5. Kakak tersayang, Bayu Ilham Segara, Irfan Syukur, dan Cahya Timur Indradi. Terima kasih karena telah menjagaku selama ini, adik perempuan kalian satu-satunya. Semoga kesehatan dan keberkahan selalu tercurah

kepada kalian.

6. Kepada pria yang selalu menemani penulis yang selalu memberikan dukungan dan semangat “Anggie Putra Wijaya”, terima kasih telah menjadi

viii

7. Sahabat-sahabat rumah, khususnya Galuh Mutia Kusuma Wardhani, Desi Ratna Sari, Herlina Apriani, Lima Rasa terima kasih telah memberikan

pengalaman hidup yang luar biasa, memberikan pelajaran berharga tentang kebersamaan dan tentang persahabatan.

8. Teman-teman seperjuangan, khususnya Zazkia Amanda Azzahra, Erawati Putri, dan Febrina Rizka Zaibah, serta teman-teman di kampus, kelas PS/A

2011 yang selalu ada baik suka maupun duka.

Tiada cita dapat terwujud dengan sendirinya kecuali dengan pertolongan Allah SWT sehingga dapat memberikan kontribusinya dalam ilmu pengetahuan.

Mudah-mudahan skripsi ini bermanfaat bagi penulis khususnya dan pembaca pada umumnya serta menjadi amal baik di sisi Allah SWT. Akhirnya semoga setiap bantuan, doa, motivasi yang telah diberikan kepada penulis mendapatkan balasan dari

Allah SWT.

Wassalamualaikum. Wr. Wb

Jakarta, Desember 2015

ix DAFTAR ISI

HALAMAN JUDUL i

LEMBAR PERSETUJUAN PEMBIMBING ii

LEMBAR PENGESAHAN iii

LEMBAR PERNYATAAN iv

ABSTRAK v

KATA PENGANTAR vi

DAFTAR ISI ix

DAFTAR TABEL xiii

DAFTAR GAMBAR xiv

DAFTAR LAMPIRAN xv

BAB I PENDAHULUAN

A.Latar Belakang ... 1

B.Identifikasi Masalah ... 10

C.Pembatasan Masalah ... 10

D.Perumusan Masalah ... 11

E. Tujuan Penelitian ... 11

F. Manfaat Penelitian ... 12

G.Studi Terdahulu ... 13

H.Kerangka Pikir ... 14

I. Hipotesis ... 14

J. Metode Penelitian ... 15

1. Ruang Lingkup Penelitian ... 15

2. Metode Penentuan Sampel ... 15

3. Metode Pengumpulan Data ... 15

x

K.Teknik Penulisan ... 16

L. Sistematika Penulisan ... 17

BAB II LANDASAN TEORI A.Fiqh Muamalat Kontemporer ... 19

1. Pengertian Fiqh Muamalat Kontemporer ... 19

2. Ruang Lingkup Fiqh Muamalat Kontemporer ... 22

3. Kaidah Fiqh Muamalat Kontemporer ... 23

B. Bank Syariah ... 25

1. Pengertian Bank Syariah ... 25

2. Perbedaan Bank Konvensional dengan Bank Syariah ... 29

3. Produk-Produk Bank Syariah ... 32

a. Produk Penyaluran Dana ... 32

b. Produk Penghimpunan Dana ... 34

c. Produk Jasa Perbankan ... 36

C. Perilaku Konsumen ... 37

1. Pengertian Perilaku Konsumen ... 37

2. Perilaku Konsumen Muslim ... 38

3. Proses Pengambilan Keputusan ... 40

BAB III METODE PENELITIAN A.Pendekatan Penelitian ... 43

B. Lokasi ... 43

C.Jenis Penelitian ... 44

D.Sumber Data ... 44

E. Populasi dan Sampel ... 45

F. Variabel Penelitian ... 46

xi

1. Uji Asumsi Klasik ... 48

a. Uji Normalitas ... 48

b. Uji Multikolinearitas ... 48

c. Heteroskedastisitas ... 49

2. Validitas dan Realibilitas ... 50

a. Uji Validitas ... 50

b. Uji Realibilitas ... 52

3. Analisis Regresi Linier Sederhana ... 54

a. Uji t (Uji Parsial)... 55

b. Koefisien Determinasi (R2) ... 56

H.Hipotesa ... 56

BAB IV ANALISIS DATA DAN PEMBAHASAN A.Sekilas Gambaran Umum Objek Penelitian ... 57

1. Tempat dan Waktu Penelitian ... 57

2. Karakteristik Profil Responden ... 58

3. Penggunaan Bank Syariah pada Mahasiswa ... 61

B. Hasil Uji Instrumen Penelitian ... 63

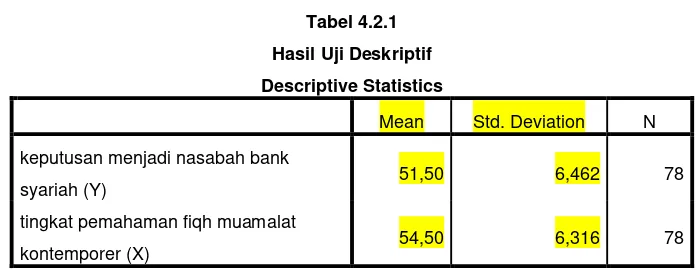

1. Hasil Uji Deskriptif ... 63

2. Variabel Tingkat Pemahaman Fiqh Muamalat Kontemporer (X) ... 64 3. Variabel Keputusan Menjadi Nasabah Bank Syariah (Y) ... 66

C.Hasil Uji Asumsi Klasik ... 67

D.Analisis Regresi Linier Sederhana ... 69

E. Hasil Uji Hipotesis ... 70

1. Uji Koefisien Determinasi (R2) ... 70

2. Uji Korelasi ... 71

xii BAB V PENUTUP

A.Kesimpulan ... 76

B.Saran ... 76

DAFTAR PUSTAKA ... 78

xiii

DAFTAR TABEL

Tabel 2.1.1 Perbedaan Bank Konvensional dengan Bank Syariah ... 29

Tabel 3.2.1 Uji Validitas Variabel (X) ... 50

Tabel 3.2.2 Uji Validitas Variabel (Y) ... 51

Tabel 3.2.3 Uji Reliabilitas Variabel (X) ... 53

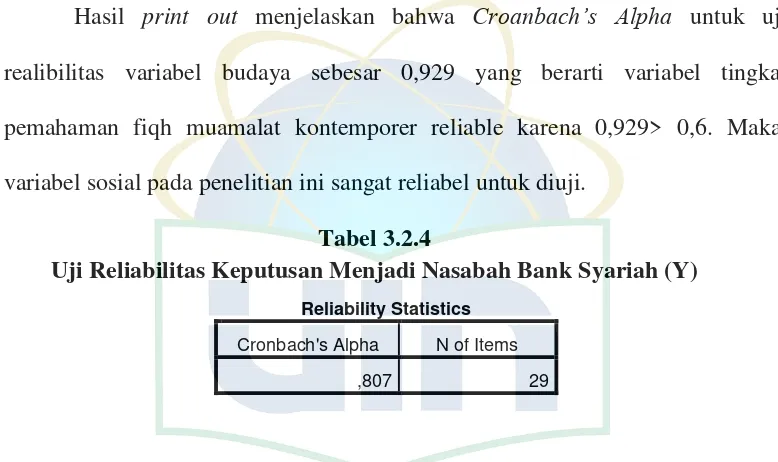

Tabel 3.2.4 Uji Realibilitas Variabel (Y) ... 54

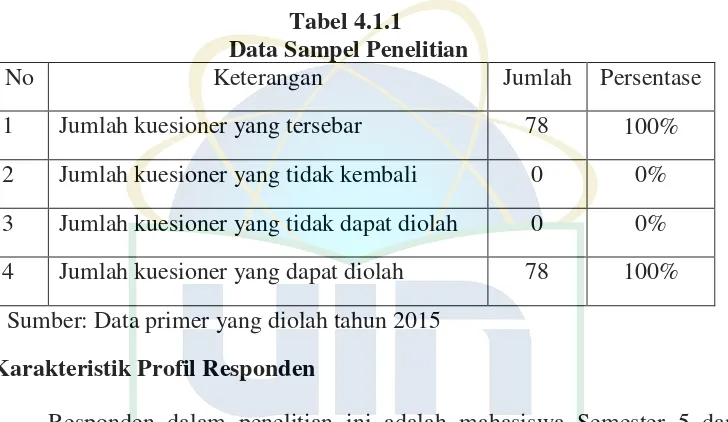

Tabel 4.1.1 Data Sampel Penelitian ... 58

Tabel 4.1.2 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 58

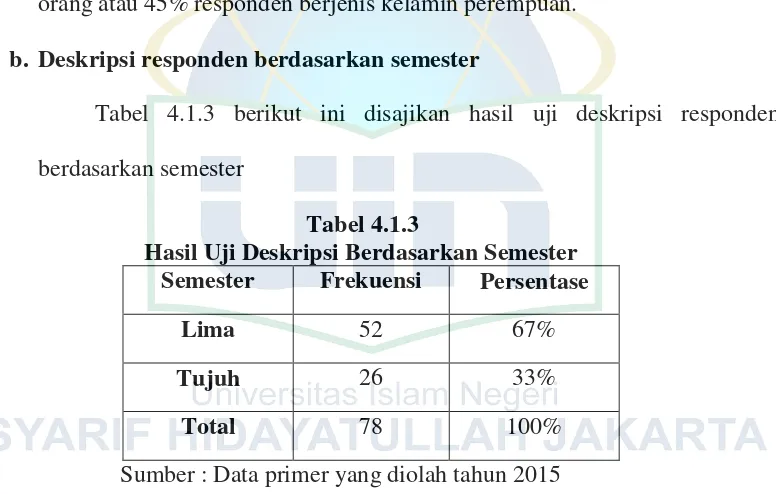

Tabel 4.1.3 Hasil Uji Deskripsi Responden Berdasarkan Semester ... 59

Tabel 4.1.4 Hasil Uji Deskripsi Responden Berdasarkan Sumber Dana ... 60

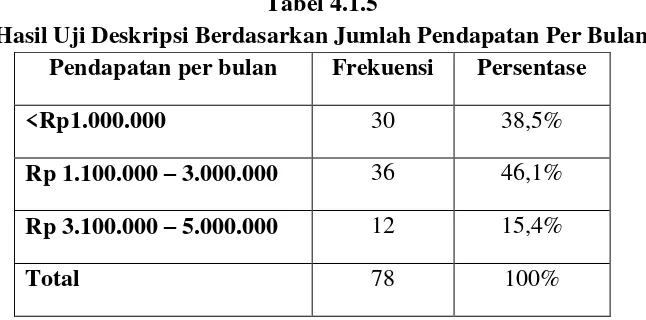

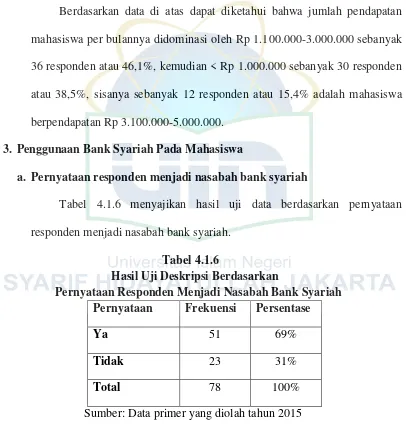

Tanel 4.1.5 Hasil Uji Deskriptif Responden Berdasarkan Jumlah Pendapatan Per Bulan ... 60 Tabel 4.1.6 Pernyataan Responden Menjadi Nasabah Bank Syariah ... 59

Tabel 4.2.1 Hasil Uji Deskriptif ... 63

Tabel 4.2.2 Analisis Deskriptif Variabel (X) ... 65

Tabel 4.2.3 Analisis Deskriptif Variabel (Y) ... 66

Tabel 4.3.1 Hasil Uji Normalitas ... 68

Tabel 4.4.1 Hasil Analisis Regresi Linier Sederhana ... 69

Tabel 4.5.1 Hasil Uji Koefisien Determinasi (R2) ... 70

Tabel 4.5.2 Koefisien Korelasi Pearson ... 72

Tabel 4.5.3 Hasil Uji Korelasi ... 72

xiv

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual ... 14

xv

DAFTAR LAMPIRAN

Lampiran I (Hasil Uji Linier Sederhana) ... 82

Lampiran II r Tabel ... 87

Lampiran III t Tabel ... 88

Lampiran IV (Data Mahasiswa Perbankan Syariah Tahun 2012) ... 91

Lampiran V (Data Mahasiswa Perbankan Syariah Tahun 2013) ... 95

Lampiran VI Kuesioner ... 99

xvi

BAB I

PENDAHULUAN

A. Latar Belakang

Fiqh (hukum) merupakan bagian dari unsur ajaran Islam sebagai

pedoman hidup bagi manusia terutama dalam melaksanakan tugas kekhalifahannya di muka bumi. Fiqh Islam cenderung berbicara tentang aspek

eksoteris keagamaan yang bersifat legal-formal. Berhubungan dengan boleh atau tidaknya sesuatu pelaksanaan amaliah, atau dengan kata lain sesuatu yang dikaitkan dengan konteks halal-haram dalam agama.1

Munculnya isu fiqh kontemporer yaitu akibat adanya arus modernisasi yang meliputi hampir sebagian besar negara-negara yang dihuni oleh mayoritas

umat Islam.2 Dengan adanya arus modernisasi tersebut, mengakibatkan munculnya berbagai macam perubahan dalam tataan sosial umat Islam, baik yang

menyangkut ideologi, politik, sosial, budaya, dan sebagainya. Berbagai perubahan tersebut seakan-akan cenderung menjauhkan umat dari nilai-nilai agama.

Perkembangan kehidupan manusia selalu berjalan sesuai dengan ruang dan waktu, dan ilmu fiqh adalah ilmu yang selalu berkembang karena tuntutan kehidupan zaman. Dengan semakin berkembangnya arus informasi dan jaringan

1

Ahmad Wardi Muslich, Fiqh Muamalat (Jakarta: Bumi Aksara, 2010), h.540.

2

xvii

komunikasi dunia, terjadi pulalah apa yang disebut dengan proses modernisasi. Modernisasi tersebut melahirkan berbagai macam bentuk perubahan baik secara

struktural maupun kultural.3

Perubahan struktural berarti perubahan yang hanya meliputi struktur

sosial belaka, yakni jalinan dan hubungan satu sama lain dari keseluruhan unsur sosial. Unsur-unsur sosial yang pokok adalah kaidah-kaidah, lembaga-lembaga, kelompok-kelompok dan lapisan sosial. Sedangkan perubahan secara kultural

lebih bersifat ideologis atau imaterial yakni perubahan nilai-nilai, pemikiran, dan sebagainya. Dalam era modernisasi dewasa ini, salah satu aspek pemikiran yang

turut mengalami perubahan adalah di bidang hukum Islam.4

Hukum Islam merupakan salah satu bagian ajaran agama yang terpenting, maka perlu ditegaskan di sini aspek mana yang mengalami perubahan dalam

kaitannya dengan hukum Islam tersebut. Karena agama dalam pengertiannya sebagai wahyu Allah tidak akan berubah, tetapi tentang pemikiran manusia

tentang ajarannya, terutama dalam hubungan dengan penerapannya di dalam dan di tengah-tengah masyarakat yang selalu berubah.5

Berdasarkan hal tersebut, bahwa perubahan yang dimaksud bukanlah

perubahan secara tekstual tetapi secara kontekstual. Teks al-Qur‟an tentunya tidak mengalami perubahan, tetapi pemahaman dan penerapannya dapat

3

Muhammad Azhar, Fiqh Kontemporer (Yogyakarta: Lesiska, 1996), h.57.

4Ibid

., h. 58. 5

xviii

disesuaikan dengan konteks perkembangan zaman. Karena perubahan sosial merupakan suatu proses kemasyarakatan yang berjalan secara terus menerus,

maka perubahan penerapan dan pemahaman ajaran Islam juga harus bersifat kontinu sepanjang zaman. Dengan demikian Islam akan tetap relevan dan aktual,

serta mampu menjawab tantangan modernitas.

Adapun faktor-faktor yang menyebabkan terjadinya perubahan-perubahan sosial secara umum ada dua macam. Ada yang terletak di dalam masyarakat

(faktor intern) seperti bertambah dan berkurangnya jumlah penduduk, adanya penemuan-penemuan baru, terjadinya pertentangan atau konflik dalam

masyarakat dan timbulnya pemberontakan atau revolusi di dalam masyarakat itu sendiri. Sedangkan pengaruh dari masyarakat lain (faktor ekstern) seperti terjadinya peperangan dan pengaruh kebudayaan masyarakat lain.6

Pengaruh-pengaruh unsur perubahan di atas dapat menimbulkan perubahan dalam sistem pemikiran Islam termasuk pembaharuan dalam hukum

Islam. Dengan demikian hukum Islam akan tetap mampu mengembangkan dirinya sesuai dengan tuntutan zaman (modernitas). Tanpa adanya upaya pembaharuan pemikiran dimaksud tentu akan menimbulkan kesulitan dalam

kemasyarakatan hukum sebagai salah satu pilar masyarakat, sedangkan kehidupan masyarakat itu sendiri senantiasa mengalami perkembangan. Maka

6

xix

upaya pembaharuan pemahaman hukum Islam pun harus dapat mengikuti perubahan itu.7

Fiqh menurut bahasa adalah mengetahui sesuatu dengan mengerti, sedangkan menurut istilah adalah ilmu tentang hukum syara yang bersifat amali

diambil dari dalil-dalil yang tafsili.8

Dalam Kamus Besar Bahasa Indonesia pengertian kontemporer berarti sewaktu, semasa, pada waktu atau masa yang sama, pada masa kini, dewasa ini.

Jadi dapat disimpulkan bahwa fiqh kontemporer adalah tentang perkembangan pemikiran fiqh dewasa ini.

Ruang lingkup fiqh kontemporer mencakup masalah-masalah fiqh yang berhubungan dengan situasi kontemporer (modern) dan mencakup wilayah kajian dalam al-Qur‟an dan hadits. Kajian fiqh kontemporer tersebut dapat dikategorikan ke dalam beberapa aspek :9

1. Aspek hukum keluarga, seperti : akad nikah melalui telepon,

penggunaan alat kontrasepsi, dan lain-lain.

2. Aspek ekonomi, seperti : sistem bunga dalam bank, zakat profesi, asuransi, dan lain-lain.

3. Aspek pidana, seperti : hukum pidana Islam dalam sistem hukum nasional.

7Ibid

., h. 95-96.

8

Syahrul Anwar, Ilmu fiqh & Ushul Fiqh (Bogor: Ghalila Indonesia, 2010), h.13.

9

xx

4. Aspek kewanitaan, seperti : busana muslimah (jilbab), wanita karir, kepemimpinan wanita, dan lain-lain.

5. Aspek medis, seperti : pencangkokan organ tubuh atau bagian organ tubuh, pembedahan mayat, euthanasia, ramalan genetika, cloning,

penyebrangan jenis kelamin dari pria ke wanita atau sebaliknya, bayi tabung, percobaan-percobaan dengan tubuh manusia, dan lain-lain. 6. Aspek teknologi, seperti : menyembelih hewan secara mekanis, seruan

adzan atau ikrar basmalah dengan kaset, makmum kepada radio atau televisi, dan lain-lain.

7. Aspek politik (kenegaraan), seperti : perdebatan tentang istilah “Negara Islam”, proses pemilihan pemimpin, loyalitas kepada penguasa

(kekuasaan), dan lain sebagainya.

8. Aspek yang berkaitan dengan pelaksanaan ibadah, seperti : tayammum dengan selain tanah (debu), ibadah kurban dengan uang, menahan haid

karena demi ibadah haji, dan lain sebagainya.

Ketika krisis moneter melanda Indonesia pada tahun 1997, sistem syariah telah memberikan manfaat bagi banyak kalangan. Pada saat itu, suku bunga

pinjaman melambung tinggi hingga puluhan persen. Akibatnya, banyak dari kalangan usaha yang tidak mampu membayar. Tapi, fenomena ini tidak berlaku

xxi

tersebut tidak perlu membayar bunga sampai puluhan persen, mereka cukup berbagi hasil dengan bank syariah.10

Faktor utama sebagai dasar pertimbangan bagi nasabah dalam memilih layanan perbankan adalah kepercayaan atas kinerja profesional perbankan,

seperti jaminan keamanaan dana nasabah, efektifitas dan efisien layanan jasa perbankan. Faktor bunga tidaklah menjadi alasan utama nasabah dalam memilih jasa perbankan, sebagian masyarakat tidak perlu memperhatikan masalah atas

bunga tersebut dan lebih mengutamakan efektifitas, efisiensi, dan keamanan atas dana yang disimpan oleh lembaga keuangan perbankan.11

Hal ini tidak sejalan dengan Fatwa MUI No.1 Tahun 2004 tentang keharaman bunga bank. Para Ulama memutuskan bahwa praktek pembungaan uang saat ini telah memenuhi kriteria riba yan terjadi pada zaman Rasulullah

SAW, yakni riba nasiah. Dengan demikian, praktek pembungaan uang ini termasuk salah satu bentuk riba, dan riba haram hukumnya. Praktek penggunaan

tersebut hukumnya adalah haram, baik dilakukan oleh bank, asuransi, pasar modal, pegadaian, koperasi, dan lembaga keuangan lainnya maupun dilakukan oleh individu. Maka dari itu munculah bank syariah sebagai solusi alternatif dari

sistem perbankan konvensional.

10“

Prinsip Dasar Produk Perbankan Syariah”, artikel diakses pada 16 Juni 2015 dari http://aliciakomputer.blogspot.com/2009/03/prinsip-dasar-produk-perbankan-syariah.html

11

xxii

Perkembangan perbankan syariah dari tahun ke tahun menunjukkan trend

yang sangat menggembirakan. Aset lembaga keuangan syariah di seluruh dunia

diperkirakan mencapai 230 milyar dolar AS. Pertumbuhannya mencapai 15 persen per tahun. Kehadirannya bukan hanya diterima di negara-negara Islam

atau berpenduduk mayoritas muslim, tapi juga diterima di negara-negara non muslim seperti Amerika dan Eropa.

Di Indonesia sendiri, menurut Gubernur Bank Indonesia,

pertumbuhannya malah mencapai 50 persen per tahun. Sepanjang tahun 2012, kinerja industri perbankan syariah nasional yang masih didominasi struktur

asetnya sekitar ± 98% oleh Bank Umum Syariah (BUS) dan Unit Usaha Syariah

(UUS). Perkembangan perbankan syariah selama satu tahun terakhir cukup

menggembirakan, di mana total asetnya meningkat menjadi Rp.199,72 triliun dan

melebihi proyeksi moderat tahun sebelumnya sebesar Rp.187,2 triliun.12

Pada tahun 2014 ini aset keuangan syariah Indonesia pada kuartal 2014

sudah mencapai Rp 524 Triliun, yang mana komposisinya yakni 49% dari

perbankan syariah sukus kurang lebih 39% dan lembaga keuangan syariah non

bank 8% artinya ini sangat menakjubkan bagi pertumbuhan bisnis keuangan

syariah di Indonesia, hal ini membuat pertumbuhan industri keuangan syariah

pun telah tumbuh dari 10% menjadi 30% pada tahun 2013 sebelumnya.13

12

“Bundel laporan BI terkait perkembangan perbankan syariah”, artikel diakses pada 16 Juni 2015 dari http://artikelekis.blogspot.com/2014/07/pertumbuhan-bank-syariah-di-indonesia.html

13

xxiii

Mayoritas penduduk Indonesia memang beragama Islam, tetapi kenyataannya dari sekian banyak orang hanya beberapa saja yang paham betul

akan perbankan syariah. Dengan kondisi seperti ini, kita perlu mengingatkan bahwa perbankan syariah hadir di tengah-tengah perkembangan dan

praktik-praktik perbankan konvensional yang sudah mengakar dalam kehidupan masyarakat secara luas.

Maka wajar jika sampai saat ini market share bank syariah masih kalah

jauh dari bank konvensional. Melihat realita seperti ini, masih banyak tantangan yang dihadapi dalam pengembangan perbankan syariah di Indonesia. selain

pengembangan akan ilmu ekonomi Islam, sosialisasi dan promosi sangat mutlak dibutuhkan bagi perbankan syariah guna mencapai targetnya. Tantangan yang muncul antara lain adalah rendahnya pengetahuan masyarakat akademis terhadap

perbankan syariah terutama yang disebabkan dominasi perbankan konvensional. Berikut ini dikemukakan beberapa kendala yang muncul sehubungan dengan

pengembangan perbankan syariah:14

1. Pemahaman masyarakat akademis belum tepat terhadap kegiatan operasional bank syariah

2. Peraturan perbankan yang berlaku belum sepenuhnya mengakomodasi operasional bank syariah

3. Jaringan kantor bank syariah yang belum luas

14

xxiv

4. Sumber daya manusia yang memiliki keahlian dalam bank syariah masih sedikit

Minimnya pemahaman akan ekonomi syariah yang dimiliki masyarakat akademis saat ini kemungkinan disebabkan oleh telatnya perkembangan sistem

ekonomi syariah di Indonesia dan telah didahului oleh sistem ekonomi konvensional, sehingga mereka telah lebih dahulu percaya terhadap bank-bank konvensional dalam setiap transaksinya. Padahal masyarakat akademis

merupakan pondasi bagi negara, aset bagi negara, terutama masyarakat akademis Islam yang diharapkan sebagai agen perubahan (agen of change) harus memiliki

karakter yang mencerminkan akhlak Islam yang kaffah (menyeluruh).

Salah satu cara agar sistem perbankan syariah semakin dikenal oleh masyarakat akademis adalah melalui bidang pendidikan, sehingga para pelajar

dan mahasiswa juga umat muslim pada umumnya dapat mempelajari akan ilmu pengetahuan ekonomi Islam sejak dini.

Berdasarkan uraian di atas, penulis sangat tertarik untuk mengkaji melalui penelitian dan menuangkannya ke dalam bentuk skripsi dengan judul:

“TINGKAT PEMAHAMAN FIQH MUAMALAT KONTEMPORER

xxv

B. Identifikasi Masalah

Dari latar belakang yang telah diuraikan diatas, maka untuk menjaga agar penulisan skripsi ini lebih terarah dan menghindari kemungkinan pembahasan

yang menyimpang dari pokok permasalahan yang hendak ditulis maka teridentifikasi masalah sebagai berikut :

1. Minimnya pemahaman masyarakat dan mahasiswa tentang perbankan

syariah

2. Apakah mata kuliah fiqh muamalat kontemporer mempengaruhi

pemahaman mahasiswa mengenai perbankan syariah

3. Apakah pemahaman mahasiswa mengenai fiqh muamalat kontemporer mempengaruhi terhadap keputusan mahasiswa menjadi nasabah bank

syariah

C. Batasan Masalah

Untuk meneliti seluruh identifikasi masalah di atas memerlukan suatu usaha dari peneliti. Jika peneliti memiliki keterbatasan-keterbatasan kemampuan

maka penelitian hanya akan dibatasi pada :

1. Bagaimana pemahaman mahasiswa terhadap mata kuliah fiqh

muamalat kontemporer ?

2. Apakah mata kuliah fiqh muamalat kontemporer mempengaruhi

xxvi

3. Apakah mahasiswa memperhatikan hukum Islam terhadap keputusan menjadi nasabah bank syariah ?

D. Rumusan Masalah

1. Bagaimana perspektif mahasiswa Program Studi Muamalat

Konsentrasi Perbankan Syariah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta terhadap bank syariah ?

2. Bagaimana pemahaman fiqh muamalat kontemporer mahasiswa Program Studi Muamalat Konsentrasi Perbankan Syariah Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta dalam mempengaruhi keputusan menjadi nasabah di bank syariah ?

E. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dinyatakan sebelumnya,

maka tujuan penelitian ini adalah untuk:

a) Untuk mengetahui gambaran perbankan syariah oleh mahasiswa Program Studi Muamalat Konsentrasi Perbankan Syariah Fakultas

Syariah dan Hukum UIN Syarif Hidayatullah Jakarta serta mengetahui alasan mereka menggunakan jasa bank syariah.

b) Melihat hubungan antara pemahaman fiqh muamalat kontemporer

terhadap keputusan menjadi nasabah bank syariah serta

xxvii

mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam ke dalam transaksi keuangan serta bisnis yang terkait.

F. Manfaat Penelitian

Berdasarkan perumusan masalah yang telah dinyatakan sebelumnya, maka manfaat penelitian ini adalah untuk:

a) Secara teoritis, penelitian ini bermanfaat untuk memperluas khazanah

keilmuan tentang keputusan menjadi nasabah bank syariah. Penelitian ini juga dapat dijadikan sebagai tambahan referensi untuk

penelitian-penelitian selanjutnya berkenaan dengan pengembangan ilmu pengetahuan baik bagi para mahasiswa perbankan syariah maupun kalangan akademisi lainnya.

b) Secara praktis, penelitian ini diharapkan dapat memberikan wawasan untuk mahasiswa perbankan syariah tentang tingkat pemahaman ilmu

perbankan syariah terhadap keputusan menjadi nasabah di bank syariah, dan juga sebagai gambaran sejauh mana pemahaman mahasiswa terhadap tingkat pemahaman ilmu perbankan syariah

terhadap keputusan menjadi nasabah bank syariah.

c) Untuk pihak akademik, diharapkan dengan adanya hasil penelitian ini

xxviii

G. Review Studi Terdahulu

Nurliana, 2007, dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Keputusan Nasabah untuk Menggunakan Jasa Bank Syariah”.

Skripsi ini membahas tentang faktor-faktor yang mempengaruhi keputusan nasabah untuk menggunakan jasa bank syariah, dan faktor utamanya adalah kepercayaan atas kinerja profesional perbankan, seperti jaminan keamanan dana

nasabah, efektifitas dan efisien layanan jasa perbankan.

Septiawan Arya Saputra, 2013, dengan judul “Analisis Pengaruh

Pelayanan, Bagi Hasil, dan Keyakinan Terhadap Keputusan Masyarakat Dalam Menabung Pada Bank Syariah”. Skripsi ini membahas tentang keputusan

masyarakat dalam menggunakan produk bank syariah khususnya tabungan yang

dipengaruhi secara signifikan oleh pelayanan, bagi hasil, dan keyakinan.

Anggie Putra Wijaya, 2015, dengan judul “Pengaruh Tingkat Pemahaman Fiqh Muamalat Terhadap Keputusan Membeli Produk Fashion Palsu”. Skripsi ini

membahas tentang keputusan mahasiswa Perbankan Syariah Semester 5 dan 7 Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta untuk tidak

xxix

H. Kerangka Pikir

Gambar 1.1 Kerangka Konseptual

I. Hipotesis

Dengan melihat hipotesis di atas, berikut hipotesis yang diajukan untuk selanjutnya diteliti dalam penelitian ini:

Ho : Ada hubungan antara pemahaman mahasiswa terhadap fiqh muamalat kontemporer terhadap keputusan menjadi nasabah bank syariah

H1 : Tidak ada hubungan antara pemahaman mahasiswa terhadap fiqh muamalat kontemporer terhadap keputusan menjadi nasabah bank syariah

Pemahaman atas fiqh muamalat kontemporer yang menjelaskan

produk-produk perbankan syariah

Keputusan menjadi nasabah bank

syariah

Keputusan tidak menjadi nasabah

bank syariah

xxx

J. Metodelogi Penelitian

1. Ruang Lingkup Penelitian

Dalam penelitian ini akan difokuskan pada mahasiswa UIN. Penelitian ini

akan ditargetkan bagi mahasiswa UIN Syarif Hidayatullah Jakarta Semester 5 dan 7.

2. Metode Penentuan Sampel

Teknik pengambilan sampel dalam penelitian ini menggunakan Simple Random Sampling (SRS). SRS merupakan tehnik pengambilan sampel

yang termasuk dalam salah satu tehnik pengambilan sampel dengan

Probability Sampling. Probability sampling merupakan tehnik pengambilan sampel dengan menggunakan kaidah peluang sehingga hasil

dari suatu penelitian dapat dilakukan inferensia.15 3. Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini menggunakan kuesioner yang akan dibagikan secara online maupun offline. Kuesioner merupakan alat pengumpulan data yang berisi butir-butir pertanyaan yang

mengarahkan responden pada suatu pertanyaan tertentu yang disesuaikan pada tujuan penelitian. Butir-butir pertanyaan diturunkan dari

indikator-indikator variabel. Kuesioner dapat diartikan sebuah daftar pertanyaan yang akan diisi oleh orang yang akan diukur (responden), dengan demikian dapat diketahui tentang pendapat, pemahaman, pengalaman,

15

xxxi

dan banyak lagi yang dimaksud untuk diketahui sesuai pertanyaan yang diajukan.16

4. Metode Analisis Data

Dalam penelitian ini, metode analisis yang akan digunakan adalah analisis

deskriptif dan analisis regresi yaitu regresi linier sederhana. Analisis deskriptif merupakan analisis yang menyajikan informasi berupa tabel, gambar dan diagram-diagram lain. Metode analisis deskriptif adalah

metode yang digunakan dalam penyusunan data ke dalam daftar-daftar atau jadwal, pembuatan grafik, dan lain-lain serta pengolahan yang

bersifat interpretasi data.17 Metode analisis untuk melakukan inferensia statistik digunakan metode korelasi. Metode korelasi dianggap sangat tepat untuk melakukan uji terhadap fenomena yang menunjukkan suatu

hubungan keterkaitan yang secara teori erat terjadi.

K. Teknik Penulisan

Teknik penulisan penelitian ini merujuk pada buku Pedoman Penulisan

Skripsi UIN Syarif Hidayatullah Jakarta Fakultas Syariah dan Hukum Tahun 2012.

16

Arikunto, Manajemen Penelitian (Jakarta: Rineka Cipta, 2002), h. 1-2. 17

xxxii

L. Sistematika Penulisan

Untuk mempermudah serta teraturnya skripsi ini dan memberikan gambaran yang jelas serta lebih terarah mengenai pokok permasalahan skripsi

ini, maka peneliti mengelompokkan dalam lima bab, yaitu sebagai berikut : BAB I PENDAHULUAN

Bab ini membahas tentang latar belakang masalah, identifikasi masalah,

batasan masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, penelitian sebelumnya, kerangka konseptual, hipotesis,

metodologi penelitian, teknik penelitian dan sistematika penulisan. BAB II LANDASAN TEORI

Bab ini menjelaskan pengertian fiqh muamalat kontemporer, pengertian

bank syariah, perilaku konsumen, dan teori-teori lainnya yang berkaitan dengan hal tersebut.

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang pendekatan penelitian, lokasi, jenis penelitian, sumber data, populasi dan sampel, variabel penelitian, teknik

analisis data.

BAB IV PEMBAHASAN DAN ANALISIS DATA

xxxiii

serta hasil pengujian hipotesis yang disimpulkan dari angka-angka statistik yang diperoleh.

BAB V PENUTUP

Bab ini merupakan tahap akhir dari penelitian skripsi yang berisikan

xxxiv

BAB II

LANDASAN TEORI

A. Fiqh Muamalat Kontemporer

1. Pengertian Fiqh Muamalat Kontemporer

Secara etimologi fiqh berarti al‟ilmu (tahu) atau al-fahmu (paham) sedangkan muamalah secara etimologi berarti perlakuan atau tindakan.18 Secara terminologi muamalah memiliki makna secara luas dan secara sempit. Makna

luasnya adalah muamalah merupakan suatu konsepsi Islam mengenai aturan-aturan yang tertentu ditunjukan untuk mengatur urusan duniawi manusia yang dapat menguntungkan semua pihak yang terlibat di dalamnya, sehingga akan

berimplikasi terwujudnya kehidupan masyarakat yang harmonis yang mengedepankan nilai-nilai keberagamaan dan kemasyarakatan.19

Sedangkan makna muamalah dalam arti sempit ini, beberapa ulama yang mendefinisikan, diantaranya yaitu :

a. Hudlari Beik mendefinisikan muamalah dengan “semua akad yang membolehkan manusia untuk saling menukar manfaat.”

b. Idris Ahmad mendefinisikan muamalah dengan “aturan-aturan Allah yang mengatur hubungan manusia dengan manusia dalam usahanya

18

Isnawati Rais dan Hasanuddin, Fiqih Muamalah dan Aplikasinya Pada LKS (Ciputat: Lembaga Penelitian UIN Syarif Hidayatullah Jakarta, 2011), h. 3.

19

xxxv

untuk mendapatkan alat-alat keperluan jasmaninya dengan cara yang paling baik.”

c. Rasyid Rida mendefinisikan muamalah dengan “tukar menukar barang atau sesuatu yang bermanfaat dengan cara-cara yang telah ditentukan”. Jadi dapat didefinisikan bahwa fiqh muamalat adalah ilmu yang menjelaskan berbagai ketentuan-ketentuan yang mengatur perilaku manusia kepada manusia lainnya dalam rangka memenuhi kebutuhan hidup dengan

cara-cara yang dibenarkan oleh syara,20 sedangkan dalam Kamus Besar Bahasa Indonesia pengertian kontemporer berarti sewaktu, semasa, pada waktu atau

masa yang sama, pada masa kini, dewasa ini.

Jadi dapat disimpulkan bahwa fiqh muamalat kontemporer adalah aturan-aturan Allah SWT yang wajib ditaati yang mengatur hubungan manusia

dengan manusia dalam kaitannya dengan kehartabendaan dalam bentuk transaksi-transaksi yang modern.21

Fiqh muamalat kontemporer juga dapat disimpulkan sebagai hasil isjtihad para ulama terhadap masalah hukum Islam yang terjadi pada masa sekarang ini dengan menggali sumber hukum Islam berupa al-Qur‟an dan sunnah serta mengintegrasikan iptek untuk kemaslahatan umat manusia di dunia dan di akhirat.

20Rossi Aryani, “Muamalah Dalam Islam”, artikel diakses pada

16 Juni 2015 dari http://rumahbuku.weebly.com/bangku-i/muamalah-dalam-islam/

21

xxxvi

Munculnya isu fiqh kontemporer yaitu akibat adanya arus modernisasi yang meliputi hampir sebagian besar negara-negara yang dihuni oleh mayoritas

umat Islam.22 Dengan adanya arus modernisasi tersebut, mengakibatkan munculnya berbagai macam perubahan dalam tataan sosial umat Islam, baik yang

menyangkut ideologi, politik, sosial, budaya, dan sebagainya. Berbagai perubahan tersebut seakan-akan cenderung menjauhkan umat dari nilai-nilai agama.

Perkembangan kehidupan manusia selalu berjalan sesuai dengan ruang dan waktu, dan ilmu fiqh adalah ilmu yang selalu berkembang karena tuntutan

kehidupan zaman. Dengan semakin berkembangnya arus informasi dan jaringan komunikasi dunia, terjadi pulalah apa yang disebut dengan proses modernisasi. Modernisasi tersebut melahirkan berbagai macam bentuk perubahan baik secara

struktural maupun kultural.23

Perubahan struktural berarti perubahan yang hanya meliputi struktur

sosial belaka, yakni jalinan dan hubungan satu sama lain dari keseluruhan unsur sosial. Unsur-unsur sosial yang pokok adalah kaidah-kaidah, lembaga-lembaga, kelompok-kelompok dan lapisan sosial. Sedangkan perubahan secara kultural

lebih bersifat ideologis atau imaterial yakni perubahan nilai-nilai, pemikiran, dan

22

Diyah Halimatusadiyah, “Fiqh Kontemporer”, artikel diakses pada 16 Juni 2015 dari http://diyahhalimatusadiya.blogspot.com/2013/05/fiqh-kontemporer.html

23

xxxvii

sebagainya. Dalam era modernisasi dewasa ini, salah satu aspek pemikiran yang turut mengalami perubahan adalah di bidang hukum Islam.24

2. Ruang Lingkup Fiqh Muamalat Kontemporer

Ruang lingkup fiqh kontemporer mencakup masalah-masalah fiqh yang berhubungan dengan situasi kontemporer (modern) dan mencakup wilayah kajian dalam al-Qur‟an dan Hadits. Kajian fiqh kontemporer tersebut dapat dikategorikan ke dalam beberapa aspek :25

9. Aspek hukum keluarga, seperti : akad nikah melalui telepon,

penggunaan alat kontrasepsi, dan lain-lain.

10.Aspek ekonomi, seperti : sistem bunga dalam bank, zakat profesi, asuransi, dan lain-lain.

11.Aspek pidana, seperti : hukum pidana islam dalam sistem hukum nasional.

12.Aspek kewanitaan, seperti : busana muslimah (jilbab), wanita karir, kepemimpinan wanita, dan lain-lain.

13.Aspek medis, seperti : pencangkokan organ tubuh atau bagian organ

tubuh, pembedahan mayat, euthanasia, ramalan genetika, cloning, penyebrangan jenis kelamin dari pria ke wanita atau sebaliknya, bayi

tabung, percobaan-percobaan dengan tubuh manusia, dan lain-lain.

24Ibid

., h. 58.

25

xxxviii

14.Aspek teknologi, seperti : menyembelih hewan secara mekanis, seruan adzan atau ikrar basmalah dengan kaset, makmum kepada radio atau

televisi, dan lain-lain.

15.Aspek politik (kenegaraan), seperti : perdebatan kenegaraan tentang istilah “Negara Islam”, proses pemilihan pemimpin, loyalitas kepada

penguasa (kekuasaan), dan lain sebagainya.

16. Aspek yang berkaitan dengan pelaksanaan ibadah, seperti :

tayammum dengan selain tanah (debu), ibadah kurban dengan uang, menahan haid karena demi ibadah haji, dan lain sebagainya.

3. Kaidah-Kaidah Fiqh Muamalat Kontemporer

Kaidah umum muamalat yang berbunyi “Al-ashlu fil mu‟aamalati al -ibahah illal an yadulla ad-daliilu „ala tahrimiha” yaitu pada dasarnya semua praktek muamalah boleh, kecuali ada dalil yang mengharamkannya.

Selain itu para ulama berpegang kepada prinsip-prinsip utama muamalah,

seperti prinsip bebas riba, bebas gharar (ketidakjelasan atau ketidak-pastian) dan tadlis, tidak maysir (spekulatif), bebas produk haram dan praktik akad fasid/batil. Prinsip ini tidak boleh dilanggar, karena telah menjadi aksioma dalam fiqh

muamalah.26

26Farid Ma‟ruf, “Hukum Multiakad (Akad Gabungan)”,

xxxix

Pada dasarnya, kita masih dapat menerapkan kaidah-kaidah muamalat klasik namun tidak semuanya dapat diterapkan pada bentuk transaksi yang ada

pada saat ini dengan alasan karena telah berubahnya sosio-ekonomi masyarakat. Sebagaimana kaidah yang telah diketahui “Al-muhafazah „alal qadim ash-sholih wal akhz bil jadid aslah (mempertahankan milik lama yang baik dan mengambil sesuatu yang baharu yang lebih baik)27 yaitu memelihara warisan intelektual klasik yang masih relevan dan membiarkan terus praktik yang telah

ada di zaman modern, selama tidak ada petunjuk yang mengharamkannya. Dengan kaidah di atas, kita dapat menyimpulkan bahwa transaksi ekonomi pada

masa klasik masih dapat dilaksanakan selama relevan dengan kondisi, tempat dan waktu serta tidak bertentangan dengan apa yang diharamkan.28

Dalam kaitan dengan perubahan sosial dan pengaruh dalam persoalan

muamalah ini, nampak tepat analisis yang dikemukakan Ibnu Qayyim al-Jauziyyah ketika beliau merumuskan sebuah kaidah yang amat relevan untuk

diterapkan di zaman modern dalam mengantisipasi sebagai jenis muamalah yang berkembang. Kaidah yang dimaksud adalah “tagyirul fatwa wa ikhtilafiha bihasbi taghyiril azminati wal amkinati wal ahwali wa niyati wal awaid”

(berubah dan berbedanya fatwa sesuai dengan perubahan tempat, zaman, kondisi sosial, niat, dan kebiasaan).

27

Hamzah Harun al-Rasyid, “Relevansinya Dalam Kehidupan Kontemporeri”, artikel diakses pada 8 Juli 2015 dari http://hamzah-harun.blogspot.co.id/2012/12/relevansinya-dalam-kehidupan_92 59.html

28

xl

Ada beberapa faktor yag dapat dijadikan sebagai acuan dalam menilai terjadinya perubahan, yaitu faktor tempat, faktor zaman, faktor kondisi sosial,

faktor niat, dan faktor adat kebiasaan. Faktor-faktor ini amat berpengaruh dalam menetapkan hukum bagi para mujtahid dalam menetapkan suatu hukum bidang

muamalah. Dalam menghadapi perubahan sosial yang disebabkan kelima faktor ini, yang akan dijadikan acuan dalam menetapkan suatu persoalan muamalah adalah tercapainya maqashid al-syariah. Atas dasar itu, maqashid al-syariah lah

yang menjadi ukuran keabsahan suatu akad atau transaksi muamalah.

B. Bank Syariah

1. Pengertian Bank Syariah

Kata bank berasal dari kata banque dalam bahasa Perancis, dan banco

dalam bahasa Italia, yang dapat berarti peti atau lemari atau bangku.29 Konotasi kedua kata ini menjelaskan dua fungsi dasar yang ditunjukkan oleh bank

komersial. Kata peti atau lemari menyiratkan fungsi sebagai tempat menyimpan benda-benda berharga, seperti peti emas, peti berlian, peti uang, dan sebagainya.

Menurut kamus keuangan dan perbankan yang dimaksud dengan bank

adalah badan usaha di bidang keuangan dengan memberikan kredit dan jasa-jasa

29

xli

dalam lalu lintas pembayaran dan peredaran uang. Bank menarik uang dan menyalurkannya ke dalam masyarakat.30

Bank syariah adalah suatu sistem perbankan yang pelaksanaannya berdasarkan hukum Islam yaitu al-Quran atau al-Hadits (syariah).31 Pembentukan

sistem ini berdasarkan adanya larangan dalam agama Islam untuk meminjamkan atau memungut pinjaman dengan mengenakan bunga, serta larangan untuk berinvestasi pada usaha yang berkategori terlarang.32

Dalam UU No. 21 Tahun 2008 mengenai perbankan syariah

mengemukakan pengertian perbankan syariah dan pengertian bank syariah.

Perbankan syariah yaitu segala sesuatu yang menyangkut bank syariah dan unit

usaha syariah, mencakup kelembagaan, mencakup kegiatan usaha, serta tata cara

dan proses di dalam melaksanakan kegiatan usahanya.33

Bank syariah adalah bank yang menjalankan kegiatan usahanya dengan

didasarkan pada prinsip syariah dan menurut jenisnya bank syariah terdiri dari

BUS (Bank Umum Syariah), UUS (Unit Usaha Syariah) dan BPRS (Bank

Pembiayaan Rakyat Syariah).34

Mekanisme bagi hasil menjadi salah satu ciri atau karakteristik

perbankan syariah, di mana dengan bagi hasil ini menjadi salah satu alternatif Grafindo Persada, 2004), h.12.

32

Rianda K Hesti, Sistem Informasi Perbankan Syariah (Banten: UIN Jakarta Press, 2013), h. 19.

33

Lihat Undang-Undang Perbankan Syariah No. 21 Tahun 2008, BAB 1, Pasal 1, Poin (1). 34

xlii

bagi masyarakat bisnis, khususnya masyarakat perbankan untuk terhindar dari

bunga atau riba. Allah SWT mengharamkan segala bentuk transaksi yang

mengandung unsur-unsur ribawi, karena unsur tersebut tidak mendatangkan

kemashlahatan bahkan hanya bisa mendatangkan keburukan, sehingga sedini

mungkin harus dihindari.35

Hal ini sesuai dengan apa yang diterangkan dalam al-Qur‟an, surat al

-Baqarah ayat 275 yang berbunyi :

ِب َكِلَّٰر ِسَّوْلّا َيِه ُىبَطْيَشّلّا َُُطَبَّخَتَي يِزَلّا ُمُْقَي بَوَك بَلِّإ َىُْهُْقَي بَلّ بَبِشلّا َىُْلُكْأَي َييِزَلّا

(Orang-orang yang makan riba tidak dapat berdiri melainkan seperti berdirinya

orang yang kemasukan syaitan lantaran tekanan penyakit gila. Keadaan mereka

yang demikian itu adalah disebabkan mereka berkata, sesungguhnya jual beli itu

sama dengan riba, padahal Allah telah menghalalkan jual beli dan

mengharamkanriba. Orang-orang yang telah sampai kepadanya larangan dari

Tuhannya, lalu terus berhenti dari mengambil riba, maka baginya apa yang

telah diambilnya dahulu sebelum datang larangan, dan urusannya terserah

kepada Allah. Orang yang kembali mengambil riba, maka orang itu adalah

penghuni-penghuni neraka; mereka kekal di dalamnya.)

35

xliii

Dalam dunia perbankan syariah mungkin sering didengar istilah bagi

hasil atau yang lebih sering dikenal dengan istilah profit sharing atau revenue

sharing.36 Dalam perbankan syariah pendapatan bagi hasil ini berlaku pada

produk-produk penyertaan, baik penyertaan menyeluruh, sebagian ataupun dalam

bentuk koorporasi lainnya.37 Prinsip bagi hasil ini akan berfungsi sebagai mitra

bagi penabung, demikian juga pengusaha peminjam dana. Jadi prinsip bagi hasil

ini merupakan landasan utama beroperasinya perbankan syariah.

Faktor dana merupakan sebuah kebutuhan pokok beroperasinya sebuah

perbankan (lembaga keuangan). Dalam perbankan yang mendasarkan pada bagi

hasil dalam operasionalisasinya, maka untuk memperoleh hasil (laba) adalah

dengan melakukan pembiayaan-pembiayaan dengan prinsip bagi hasil antara

investor dengan pengelola dana/debitur, di mana di antara keduanya menyepakati

bagiannya masing-masing dari hasil yang diperolehnya.38

Profit sharing menurut etimologi Indonesia adalah bagi keuntungan.

Dalam kamus ekonomi diartikan pembagian laba.39 Profit secara istilah adalah

perbedaan yang timbul ketika total pendapatan (total revenue) suatu perusahaan

36Rizki Abadi, “Mengenal Istilah Bagi Hasil (Nisbah) Perbankan Syariah”, artikel diakses

pada 6 Juni 2015 dari https://www.cermati.com/artikel/mengenal-istilah-bagi-hasil-nisbah-perbankan-syariah/

37“Menghitung Bagi Hasil Pada Perbankan Syariah”, artikel diakses pada

8 Juli 2015 dari http://www.syariahbank.com/menghitung-bagi-hasil-pada-perbankan-syariah/

38

Syamsul Falah, Pola Bagi Hasil pada Perbankan Syariah, Makalah disampaikan pada Seminar Ekonomi Islam , 20 Agustus 2003 (Jakarta, 2003)

39

xliv

lebih besar dari biaya total (totalcost).40 Dalam istilah lain profit sharing adalah

perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan

setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh

pendapatan tersebut.41

Revenue sharing, secara bahasa revenue berarti uang masuk,

pendapatan, atau income.42 Dalam istilah perbankan, revenue sharing berarti

proses bagi pendapatan yang dilakukan sebelum memperhitungkan biaya-biaya

operasional yang ditanggung oleh bank, biasanya pendapatan yang

didistribusikan hanyalah pendapatan atas investasi dana.43

2. Perbedaan Bank Konvensional dengan Bank Syariah44

Tabel 2.1.1

NO PERBEDAAN BANK KONVENSIONAL BANK SYARIAH

1 Bunga Berbasis bunga Berbasis revenue/ profit

loss sharing

2 Resiko Anti risk Risk sharing

3 Pendekatan Beroperasi dengan Beroperasi dengan

40

Christopher Pass dan Bryan Lowes, Kamus Lengkap Ekonomi, Edisi ke-2 (Jakarta: Erlangga, 1994), h.534.

41

Tim Pengembangan Perbankan Syariah IBI, Konsep, Produk dan Implementasi Operasional Bank Syariah (Jakarta: Djambatan, 2001), h.264.

42

Christopher Pass dan Bryan Lowes, op. Cit., h.587.

43

Heru Setyawan, “Pengertian Profit dan Revenue Sharing”, artikel diakses pada 8 Juli 2015 dari https://herusetyawan0025.wordpress.com/2013/06/27/pengertian-profit-revenue-sharing/

44

xlv

Operasional pendekatan sektor

keuangan, tidak langsung

terkait dengan sektor riil

pendekatan sektor riil

4 Produk Produk tunggal (kredit) Multi produk (jual beli,

bagi hasil, jasa)

5 Pendapatan Pendapatan yang diterima

deposan tidak tekait

6 Spread Mengenal negative spread Tidak mengenal negative

spread

7 Dasar Hukum Bank Indonesia dan

Pemerintah

al-Qur‟an, sunnah, fatwa

ulama, Bank Indonesia,

dan pemerintah

8 Falsafah Berdasarkan atas bunga

(riba)

Tidak berdasarkan bunga

(riba), spekulasi (maysir),

dan ketidakjelasan (gharar)

xlvi

10 Aspek Sosial Tidak diketahui secara

tegas

Dinyatakan secara

eksplisit dan tegas yang

tertuang dalam visi dan

misi

11 Organisasi Tidak memiliki Dewan

Pengawas Syariah (DPS)

Harus memiliki Dewan

Pengawas Syariah (DPS)

xlvii

selain sebagai alat

pembayaran

tetapi hanyalah alat

pembayaran

3. Produk-Produk Bank Syariah

Secara garis besar produk perbankan syariah dapat dibagi menjadi 3, yaitu

produk penyaluran dana, produk penghimpunan dana, dan produk jasa yang

diberikan bank kepada nasabahnya.45

a) Produk Penyaluran Dana

1. Prinsip jual beli (ba‟i) jual beli dilaksanakan karena adanya

pemindahan kepemilikan barang. keuntungan bank disebutkan di

depan dan termasuk harga dari harga yang dijual. Terdapat 3 jenis

jual beli dalam pembiayaan modal kerja dan investasi dalam bank

syariah, yaitu :46

- Murabahah, jual beli dengan harga asal ditambah

keuntungan yang disepakati antara pihak bank dengan

nasabah, dalam hal ini bank menyebutkan harga barang

kepada nasabah yang kemudian bank memberikan laba

dalam jumlah tertentu sesuai dengan kesepakatan.

45

Ir. Adiwarman Karim, Bank Islam: Analisis Fiqh dan Keuangan, Edisi Kelima (Jakarta: PT Raja Grafindo Persada, 2013), h.97.

46

xlviii

- Salam, dalam jual beli ini nasabah sebagai pembeli dan

pemesan memberikan uangnya di tempat akad sesuai

dengan harga yang dipesan dan sifat barang telah

disebutkan sebelumnya. Uang yang tadi diserahkan

menjadi tanggungan bank sebagai penerima pesanan dan

pembayaran dilakukan dengan segera.47

- Istishna, merupakan bagian dari salam namun istishna

biasa digunakan dalam bidang manufaktur. Seluruh

ketentuan istishna mengikuti salam namun pembayaran

dapat dilakukan beberapa kali pembayaran.

2. Prinsip Sewa (ijarah) adalah kesepakatan pemindahan hak guna atas

barang atau jasa melalui sewa tanpa diikuti pemindahan

kepemilikan atas barang yang disewa. Dalam hal ini bank

menyewakan peralatan kepada nasabah dengan biaya yang telah

ditetapkan secara pasti sebelumnya.48

3. Prinsip Bagi Hasil (syirkah) dalam prinsip bagi hasil terdapat 2

macam produk, yaitu:49

- Musyarakah, adalah salah satu produk bank syariah yang

mana terdapat 2 pihak atau lebih yang bekerja sama untuk

47

Prof. Dr. Sutan Remy Sjahdeini, Perbankan Islam dan Kedudukannya Dalam Tata Hukum Perbankan Indonesia (Jakarta: PT. Utama Grafiti, 1999), h.68.

48

Ir. Adiwarman Karim, Bank Islam: Analisis Fiqh dan Keuangan, h.101.

49“Buku Saku Perbankan Syariah (3/4)”, artikel diakses pada

xlix

meningkatkan aset yang dimiliki bersama di mana seluruh

pihak memadukan sumber daya yang mereka miliki baik

yang berwujud maupun yang tidak berwujud. Dalam hal

ini seluruh pihak yang bekerjasama memberikan kontribusi

yang dimiliki baik itu dana, barang, skill, ataupun aset-aset

lainnya. ketentuan dalam musyarakah adalah pemilik

modal berhak dalam menentukan kebijakan usaha yang

dijalankan pelaksana proyek.

- Mudharabah adalah kerjasama 2 orang atau lebih di mana

pemilik modal memberikan kepercayaan sejumlah modal

kepada pengelola dengan perjanjian pembagian

keuntungan. Perbedaan yang mendasar antara musyarakah

dengan mudharabah adalah kontribusi atas manajemen dan

keuangan pada musyarakah diberikan dan dimiliki 2 orang

atau lebih, sedangkan pada mudharabah modal hanya

dimiliki satu pihak saja.

b) Produk Penghimpun Dana

Produk penghimpun dana pada bank syariah meliputi simpanan

giro, tabungan, dan deposito.50 Prinsip yang diterapkan dalam bank

syariah adalah:

50

l

1. Prinsip Wadiah penerapan prinsip wadiah yang dilakukan adalah

wadiah yad dhamanah yang diterapkan pada rekening produk

giro. Berbeda dengan wadiah amanah, dimana pihak yang dititipi

(bank) bertanggung jawab atas keutuhan harta titipan sehingga ia

boleh memanfaatkan harta titipan tersebut. Sedangkan pada

wadiah amanah harta tidak boleh dimanfaatkan oleh yang

dititipi.51

2. Prinsip Mudharabah dalam prinsip mudharabah, penyimpan atau

deposan bertindak sebagai pemilik modal sedangkan bank

bertindak sebagai pengelola. Dana yang tersimpan kemudian

oleh bank digunakan untuk melakukan pembiayaan, dalam hal

ini apabila bank menggunakannya untuk pembiayaan

mudharabah, maka bank bertanggung jawab atas kerugian yang

mungkin terjadi.

Berdasarkan kewenangan yang diberikan oleh pihak penyimpan,

maka prinsip mudharabah dibagi menjadi 3 bagian, yaitu:52

- Mudharabah mutlaqah, prinsipnya dapat berupa

tabungan dan deposito, sehingga ada 2 jenis tabungan

mudharabah dan deposito mudharabah. Tidak ada

51

Ir. Adiwarman Karim, Bank Islam: Analisis Fiqh dan Keuangan, Edisi Kelima (Jakarta: PT Raja Grafindo Persada, 2013), h.107-108.

52Amir Kusnanto, “Prinsip

li

pembatasan bagi bank untuk menggunakan dana yang

telah terhimpun.

- Mudharabah muqayyadah on balance sheet, jenis ini

adalah simpanan khusus dan pemilik dapat menetapkan

syarat-syarat khusus yang harus dipatuhi oleh bank,

sebagai contoh disyaratkan untuk bisnis tertentu atau

akad tertentu.

- Mudharabah muqayyadah off balance sheet, yaitu

penyaluran dana langsung kepada pelaksana usaha dan

bank sebagai perantara pemilik dana dengan pelaksana

usaha. Pelaksana usaha juga dapat mengajukan

syarat-syarat tertentu yang harus dipatuhi bank untuk

menentukan jenis usaha dan pelaksana usahanya.

c) Produk Jasa Perbankan Syariah

Selain dapat melakukan kegiatan menghimpun dan menyalurkan

dana, bank juga dapat memberikan jasa kepada nasabah dengan

mendapatkan imbalan berupa sewa atau keuntungan, jasa tersebut antara

lain:53

53Zakariya Ahmad, “Produk dan Jasa Perbankan Syariah”, artikel diakses pada

lii

1. Sharf (jual beli valuta asing) adalah jual beli mata uang yang

tidak sejenis namun harus dilakukan pada waktu yang sama

(spot). Bank mengambil keuntungan untuk jasa jual beli tersebut.

2. Wakalah (wakil) adalah penyerahan atau pendelegasian atau

pemberian mandat dari satu pihak kepada pihak lain. Mandat ini

harus dilakukan sesuai dengan yang telah disepakati oleh

pemberi mandat

3. Kafalah (garansi bank) merupakan jaminan yang diberikan

penanggung kepada pihak ketiga untuk memenuhi kewajiban

pihak kedua atau yang ditanggung. Dapat pula diartika sebagai

pengalihan tanggung jawab dari satu pihak kepada pihak lainnya

seperti pembiayaan dengan jaminan seseorang

4. Hawalah merupakan pengalihan hutang dari orang yang

berhutang kepada orang lain yang wajib menanggungnya atau

pemindahan beban hutang dari satu pihak kepada pihak lain.

Dunia keuangan atau perbankan mengenalnya dengan kegiatan

anjak piutang atau faktoring.54

54

liii

5. Rahn (gadai)merupakan kegiatan menahan salah satu harta milik

si peminjam sebagai jaminan atas pinjaman yang diterimanya.

Kegiatan seperti ini dilakukan seperti jaminan utang atau gadai.55

C. Perilaku Konsumen

1. Pengertian Perilaku Konsumen

Perilaku konsumen adalah tindakan-tindakan yang dilakukan oleh

individu, kelompok atau oganisasi yang berhubungan dengan proses pengambilan keputusan dalam mendapatkan, menggunakan barang-barang atau

jasa ekonomis yang dapat dipengaruhi oleh lingkungan.56

Bilson Simamora mendefinisi perilaku konsumen adalah tindakan yang langsung terlibat untuk mendapatkan, mengkonsumsi, dan menghabiskan produk

dan jasa, termasuk proses keputusan yang mendahului dan mengikuti tindakan ini.57

Sementara itu, Loudon dan Bitta lebih menekankan perilaku konsumen sebagai suatu proses pengambilan keputusan. Mereka mengatakan bahwa perilaku konsumen adalah proses pengambilan keputusan yang mensyaratkan

55

Kasmir, Dasar-Dasar Perbankan Syariah (Jakarta: PT. Raja Grafindo Persada, 2003), h.277.

56

A.A Anwar Prabu Mangkunegara, Perilaku Konsumen Edisi Revisi (Bandung: PT. Refika Aditama, 2002), h.4.

57

liv

aktifitas individu untuk mengevaluasi, memperoleh, menggunakan, atau mengatur barang dan jasa.58

2. Perilaku Konsumen Muslim

Perilaku konsumen mempelajari bagaimana manusia memilih di antara

berbagai pilihan yang dihadapinya dengan memanfaatkan sumber daya

(resources) yang dimilikinya. Teori perilaku konsumen muslim yang dibangun berdasarkan syariat Islam, memiliki perbedaan yang mendasar dengan teori

konvensional. Perbedaan ini menyangkut nilai dasar yang menjadi fondasi, teori, motif dan tujuan konsumsi, hingga teknik pilihan dan alokasi anggaran untuk

berkonsumsi.

Ada tiga nilai dasar yang menjadi fondasi bagi perilaku konsumsi masyarakat muslim:59

a) Keyakinan akan adanya hari kiamat dan kehidupan akhirat, prinsip ini mengarahkan seorang konsumen untuk mengutamakan konsumsi untuk

akhirat dari pada konsumsi duniawi. Konsumsi untuk ibadah merupakan

future consumtion (karena terdapat balasan surga di akhirat), sedangkan konsumsi duniawi adalah present consumption.

b) Konsep sukses dalam kehidupan seorang muslim diukur dengan moral agama Islam, dan bukan dengan jumlah kekayaan yang dimiliki.

Semakin tinggi moralitas semakin tinggi pula kesuksesan yang dicapai.

58Ibid

.,h.3.

59

lv

Kebijakan, kebenaran dan ketaqwaan kepada Allah merupakan kunci moralitas Islam. Kebijakan dan kebenaran dapat dicapai dengan perilaku

yang baik dan bermanfaat bagi kehidupan dan menjauhkan diri dari kejahatan.

c) Kedudukan harta merupakan anugerah Allah dan bukan sesuatu yang dengan sendirinya bersifat buruk (sehingga harus dijauhi secara berlebihan). Harta merupakan alat untuk mencapai tujuan hidup, jika

diusahakan dan dimanfaatkan dengan benar.

3. Proses Pengambilan Keputusan

Menurut tujuan pembeliannya baik barang/jasa, konsumen dapat dikelompokkan menjadi konsumen akhir (individual) yaitu yang terdiri atas

individu dan rumah tangga yang tujuan pembeliannya adalah untuk memenuhi

kebutuhan sendiri atau untuk dikonsumsi. Keputusan pembelian barang/jasa

seringkali melibatkan dua pihak atau lebih. Umumnya ada lima peranan yang

terlibat. Kelima peran itu meliputi:60

Pemrakarsa (initiator), yaitu orang yang pertama kali menyarankan ide

untuk membeli suatu barang/jasa. Pembawa pengaruh (influencer) yaitu orang

yang memiliki pandangan atau nasihat yang mempengaruhi keputusan

60

lvi

pembelian. Pengambil keputusan (decider), yaitu orang yang menentukan

keputusan pembelian. Pembeli (buyer), yaitu orang yang melakukan pembelian

secara nyata. Pemakai (user), yaitu orang yang mengkonsumsi dan menggunakan

barang/jasa yang dibeli.

Dilihat dari proses pengambilan keputusan, proses keputusan pembelian

sangat bervariasi, ada yang sederhana dan ada pula yang kompleks. Konsumen

sering melakukan pencarian informasi dan evaluasi terhadap merk yang lain

sebelum keputusan diambil. Di lain pihak ada pula konsumen yang jarang

mencari informasi tambahan karena konsumen ini terbiasa membeli merek

tersebut.

Pada dimensi kedua, konsumen dibedakan berdasarkan tingkat

keterlibatan saat pemilihan suatu merk. Pada saat itu konsumen tidak jarang

terlibat terlalu dalam. Semua itu dapat terjadi karena produk amat penting bagi

konsumen sebab image pribadi dari konsumen terkait dengan produk, adanya

keterkaitan secara terus menerus dengan konsumen, mengandung resiko yang

cukup tinggi. pertimbangan emosional pengaruh dari norma grup.61

Faktor eksternal dapat menjadi input dan dapat berpengaruh terhadap

proses pengambilan keputusan. Berikut skema proses pengambilan keputusan

61

lvii Gambar 2.1

Proses pembelian/penggunaan jasa oleh konsumen model lima tahap62

Faktor-faktor eksternal tersebut antara lain:63 pertama, mengenali

kebutuhan. Pada tahap ini konsumen merasakan bahwa ada hal yang dirasakan

kurang dan menuntut untuk dipenuhi.

Kedua, mencari informasi apa yang terbaik yang harus dilakukan untuk

memenuhi kebutuhan tersebut. Pertanyaan ini akan muncul pada konsumen.

Konsumen umumnya mencari informasi dari berbagai sumber. Tidak hanya dari

sumber resmi yang dikeluarkan perusahaan seperti iklan atau dari pemasaran

melalui tenaga penjual, tetapi juga informasi dari pihak lain (utamanya orang

yang berpengalaman) untuk mendapatkan informasi yang benar-benar obyektif.

Ketiga, mengevaluasi alternatif. Informasi yang diperoleh dari berbagai

sumber tersebut akan menjadi bahan pertimbangan bagi konsumen untuk

mengambil keputusan. Selanjutnya mengambil keputusan, setelah melalui

evaluasi dengan pertimbangan yang matang, konsumen akan mengambil

keputusan. Terdapat dua faktor yang mempengaruhi keputusan membeli dan

lviii

Keempat adalah evaluasi paska pembelian, setelah membeli konsumen

akan mengevaluasi atas keputusan dan tindakannya dalam membeli. Jika

konsumen menilai kinerja produk atau layanan yang dirasakan sama atau

melebihi apa yang diharapkan, maka konsumen akan puas dan sebaliknya.

Kepuasan dan ketidakpuasan yang dialami konsumen akan berpengaruh terhadap

perilaku selanjutnya. Jika konsumen puas, maka dia akan memperlihatkan sikap

lix BAB III

METODE PENELITIAN

A. Pendekatan Penelitian

Penelitian dalam penyusunan skripsi ini menggunakan metode penelitian survey dengan menggunakan pendekatan analisis data kuantitatif, yaitu menggambarkan dengan menganalisis tingkat pemahaman fiqh muamalat

kontemporer terhadap keputusan menjadi nasabah bank syariah yang dilakukan oleh mahasiswa Program Studi Muamalat Konsentrasi Perbankan Syariah

Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Penelitian survey yang dimaksud merajuk pada pengertian yang dikemukakan oleh Arikunto.

Informasi yang diperoleh dari penelitian survey dapat dikumpulkan dari seluruh populasi data, dapat pula dikumpulkan dari sebagian populasi. Survey yang dilakukan pada semua populasi dinamakan survey populasi atau penelitian

sensus, sedangkan jika penelitian data hanya dilakukan pada sebagian populasi disebut sebagai survey sampel.64

B. Lokasi

Penelitian ini akan dilakukan pada mahasiswa Program Studi Muamalat

Konsentrasi Perbankan Syariah Tahun 2012 dan 2013 Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

64

lx

C. Jenis Penelitian

Jenis penelitian ini merupakan jenis penelitian kuantitatif atau penelitian survey yaitu penelitian yang menggunakan kuesioner sebagai instrumen

penelitian.65 Penelitian ini akan meneliti tentang data kajian yang bersifat

numeric/angka yang nantinya akan menghasilkan interpretasi data. Penelitian kuantitatif merupakan model keputusan yang menggunakan angka. Angka

mempunyai peranan yang sangat penting dalam pembuatan, penggunaan, dan pemecahan model kuantitatif.66

D. Sumber Data

1. Data Primer

Data primer adalah data yang diperoleh langsung dari para responden melalui penyebaran angket, yaitu teknik pengumpulan data dengan menyerahkan

atau mengirimkan daftar pertanyaan-pertanyaan untuk diisi sendiri oleh responden.67 Dalam hal ini responden yang peneliti tunjuk adalah mahasiswa Program Studi Muamalat Konsentrasi Perbankan Syariah Fakultas Syariah dan

Hukum UIN Syarif Hidayatullah Jakarta.

65

Bambang Prasetyo dan Lina Miftahul Jannah, Metode Penelitian Kuantitatif: Teori dan Aplikasi, Ed.1 (Jakarta: PT. Raja Grafindo Persada, 2006), h.49.

66

Muhammad Muslich, Metode Pengambilan Keputusan Kuantitatif (Jakarta Timur: Bumi Aksara, 2009), h.2.

67