ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR SWITCHING

(Studi Empiris pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun Oleh:

FRIDA AURORA PRAHARTARI NIM: 109082000164

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vi

DAFTAR RIWAYAT HIDUP Identitas Pribadi

Nama : Frida Aurora Prahartari

Tempat Tanggal Lahir : Jakarta, 19 Juni 1992

Jenis Kelamin : Perempuan

Alamat : Jl. Pepaya Gg. Pahala No. 41 RT 012

RW 05 Jagakarsa Jakarta Selatan 12620

Agama : Islam

No.Telp/Hp : 0217864852/085710535417

E-mail : [email protected]

Pendidikan Formal

S1 Akuntansi Fakultas Ekonomi dan Bisnis UIN Jakarta : 2009 - 2013

SMAN 38 Jakarta : 2006 - 2009

SMPN 166 Jakarta : 2003 - 2006

SDN 06 Jagakarsa Jakarta Selatan : 1997 - 2003

TK Harapan Utama Jakarta : 1996 - 1997

Pendidikan Non-Formal

Lembaga Pendidikan dan Pelatihan Brevet AB IAI, Des 2012 - Apr 2013

Pendidikan Musik (Biola) Bina Vokalia Pranadjaya, 2005-2008

Lembaga Bahasa Inggris BBC Pondok Labu, 2001-2004

Pengalaman Organisasi

BEM Fakultas Ekonomi dan Bisnis sebagai anggota Div. Forum Akuntansi, 2010-2011

Anggota Foreign Language Association UIN Jakarta, 2009 – 2012

Anggota Tae Kwon Do SMAN 38 Jakarta, 2006-2008

vii

Pengalaman Kepanitiaan Panitia Propesa UIN 2011

Panitia FLAT Orientation (FLO) 2010

Seminar dan Workshop

Pelatihan Sekolah Pasar Modal - Basic Training of Fundamental & Technical Analysis, 2012

Seminar Umum: Bongkar Skandal Century Menuju Indonesia Tanpa Korupsi 2012

Seminar oleh Dirjen Pajak: Potret Perpajakan Indonesia Menuju Sistem Perpajakan yang Transparan, 2011

Seminar oleh International Islamic Youth: Unity in Diversity, 2010

Seminar Nasional: Peran Asuransi dalam Era Globalisasi, 2010

Pelatihan Manajemen Kualitas Diri, 2010

Talkshow Pemberantasan Korupsi bersama KPK, 2009

Think Acct 2009, “To Be Happy In Community Of Accounting”, 2009

Latar Belakang Keluarga

Ayah : Pramudjito

viii

ABSTRACT

THE ANALYSIS OF THE DETERMINANT FACTORS THAT AFFECT AUDITOR SWITCHING

The purpose of this research is to examine the effect of change in management, audit opinion, client size, and change in audit fee on the auditor switching. This research used the sample of real estate and property industries which listed in Indonesian Stock Exchange during 2006-2012 period. The number of real estate and property industries sampled in this study were 14 companies with 6 years observation. Based on purposive sampling method, sample consist of 84 financial statements in this research. Hypothesis in this research are tested by logistic regression analytical method.

Data analysis show that client size has significantly effect on auditor switching with negative direction. Otherwise, change in management, audit opinion, and change in audit fee do not have significantly effect on the auditor switching.

ix

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDITOR SWITCHING

Penelitian ini bertujuan untuk menguji pengaruh pergantian manajemen, opini audit, ukuran perusahaan klien, dan perubahan fee audit terhadap auditor switching. Penelitian ini menggunakan sampel perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia selama periode 2006-2012. Jumlah perusahaan real estate dan properti yang dijadikan sampel penelitian ini adalah 14 perusahaan dengan pengamatan selama 6 tahun. Berdasarkan metode purposive sampling, total sampel penelitian adalah 84 laporan keuangan. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi logistik.

Hasil penelitian menunjukkan bahwa ukuran perusahaan klien berpengaruh signifikan dengan arah negatif terhadap auditor switching. Sedangkan pergantian manajemen, opini audit, dan perubahan fee audit tidak berpengaruh signifikan terhadap keputusan perusahaan untuk melakukan auditor switching.

x

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Segala puji dan syukur ke hadirat Allah SWT, Sumber Ilmu Pengetahuan, Sumber Cahaya yang mampu menerangi jalan menuju kepada kebenaran, yang telah memberikan rahmat dan karunia-Nya yang tiada henti hingga detik ini sehingga penulis dapat meyelesaikan skripsi yang berjudul “Analisis Faktor-faktor yang Mempengaruhi Auditor Switching (Studi Empiris pada Perusahaan Real Estate dan Properti yang Terdaftar di Bursa Efek Indonesia)” dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW yang merupakan teladan, beserta keluarga dan para sahabatnya. Skripsi ini disusun dalam rangka untuk memenuhi syarat-syarat memperoleh gelar Sarjana Ekonomi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan terima kasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung maupun tidak langsung dalam penyelesaian skripsi ini, kepada: 1. Kedua orangtuaku tercinta yang tidak hentinya melantunkan doa, mencurahkan kasih sayang, semangat, dukungan, dan perhatian yang tidak sedikitpun berongga kepada penulis. Terimakasih atas doa, saran, didikan serta nasehatnya sehinggan membuat penulis dapat menyelesaikan skripsi ini. 2. Kakak-kakakku Dian Aurora Pramawati, Pratiwi Wahyu Hidayati, dan Pratitis

Wahyu Kusuma Anggraeni yang selalu mendoakan, memberikan inspirasi, dan dukungan untuk kesuksesan penulis. Terutama untuk Mbak Rora, terimakasih untuk saran dan motivasinya, semoga kita menjadi anak yang dapat membanggakan kedua orangtua di dunia dan akhirat kelak.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

xi

berdiskusi, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas ilmu, saran, dan bimbingan yang telah Ibu berikan selama ini.

5. Pak Hepi Prayudiawan, SE., Ak., MM selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Reskino, SE., Ak., M.Si selaku Dosen Pembimbing Skripsi II yang telah meluangkan waktu, mencurahkan perhatian dan kesabaran, membimbing dan memberikan pengarahan kepada penulis. Terima kasih atas saran yang Ibu berikan selama proses penulisan skripsi sampai terlaksananya sidang skripsi. 7. Seluruh dosen yang telah memberikan ilmu dan karyawan Universitas Islam

Negeri Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis.

8. Teman-teman seperjuangan Lyta, Aya, Una, Nabila, Asad, Heru, Fauzi Raziz, Tege, Dellia, Aris, Eva, Arci, Tsaurah, Fahmi, serta teman-teman yang masih bergulat dengan skripsi yang tidak dapat disebutkan satu-persatu, terimakasih banyak atas doa dan dukungannya. Ayo wisuda bareng.

9. Teman seangkatan Fadlun Usman, Via, Nila, Niday, Imma, Dinda, Destia, Isil, serta Erna dan Fauzi yang memberikan bantuan, masukan dan doa kepada penulis. Terimakasih atas dukungannya.

10.Ka Ipul, Ka Ocid, Heri, Ka Ardi, dan Ka Anna, yang telah memberikan bantuan, saran dan masukannya kepada penulis. Terimakasih atas doa dan dukungannya.

11.Teman-teman angkatan 2009 akuntansi yang tidak bisa penulis sebutkan satu per satu, terima kasih atas semua persahabatan, doa, dan motivasinya.

12.Lyna dan Retno, teman-teman sejak mengenal rok abu-abu, terimakasih atas doa dan dukungannya.

xii

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran, masukan, maupun kritik yang membangun dari berbagai pihak.

Wassalamualaikum Wr. Wb.

Jakarta, 30 Juni 2013

xiii

DAFTAR ISI

Halaman Judul... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Ujian Komprehensif ... iii

Lembar Pengesahan Ujian Skripsi... iv

Lembar Pernyataan Keaslian Karya Ilmiah ... v

Daftar Riwayat Hidup ... vi

Abstract ... viii

Abstrak ... ix

Kata Pengantar ... x

Daftar Isi ... xiii

Daftar Tabel ... xvii

Daftar Gambar ... xviii

Daftar Lampiran... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 12

C. Tujuan dan Manfaat penelitian ... 12

1. Tujuan Penelitian... 12

2. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 14

xiv

1. Teori Agensi ... 14

2. Peraturan Menteri Keuangan No. 17/PMK.01/2008 ... 16

3. Auditor Switching ... 17

4. Pergantian Manajemen ... 20

5. Opini Audit ... 22

6. Ukuran Perusahaan Klien ... 27

7. Perubahan Fee Audit ... 28

B. Penelitian Sebelumnya... 30

C. Kerangka Berpikir ... 35

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis ... 37

1. Pergantian Manajemen dengan Auditor Switching ... 37

2. Opini Audit dengan Auditor Switching ... 38

3. Ukuran Perusahaan Klien dengan Auditor Switching ... 39

4. Perubahan Fee Audit dengan Auditor Switching ... 41

BAB III METODOLOGI PENELITIAN ... 43

A. Ruang Lingkup Penelitian ... 43

B. Metode Penentuan Sampel ... 43

C. Metode Pengumpulan Data ... 44

D. Metode Analisis Data ... 44

1. Definisi Regresi Logistik ... 45

2. Tahapan Regresi Logistik ... 46

a. Statistik Deskriptif ... 46

xv

E. Operasionalisasi Variabel Penelitian ... 51

1. Variabel Dependen ... 51

2. Variabel Independen ... 52

BAB IV HASIL DAN PEMBAHASAN ... 57

A. Sekilas Gambaran Umum Objek penelitian ... 57

1. Deskripsi Objek Penelitian ... 57

2. Deskripsi Sampel Penelitian ... 59

B. Hasil Uji Instrumen Penelitian ... 60

1. Hasil Uji Statistik Deskriptif ... 60

2. Hasil Uji Hipotesis Penelitian ... 62

a. Hasil Uji Keseluruhan Model (Overall Model Fit) ... 62

b. Hasil Uji Koefisien Determinasi (Nagelkerke R. Square) ... 64

c. Hasil Uji Kelayakan Model Regresi ... 65

d. Hasil Uji Multikolinieritas ... 66

e. Hasil Matriks Klasifikasi ... 66

f. Hasil Uji Regresi Logistik ... 67

1) Pengaruh Pergantian Manajemen (CEO) terhadap Auditor Switching (CHANGES) ... 69

2) Pengaruh Opini Audit (OPINI) terhadap Auditor Switching (CHANGES) ...70

xvi

4) Pengaruh Perubahan Fee Audit (FEE) terhadap Auditor

Switching (CHANGES) ... 73

BAB V PENUTUP ... 76

A. Kesimpulan ... 76

B. Implikasi ... 77

C. Keterbatasan ... 79

D. Saran ... 80

DAFTAR PUSTAKA ... 82

xvii

DAFTAR TABEL

No. Keterangan Halaman

1.1 Kasus ... 8

2.1 Hasil-Hasil Penelitian Terdahulu ... 31

3.1 Operasionalisasi Variabel dan Pengukurannya ... 54

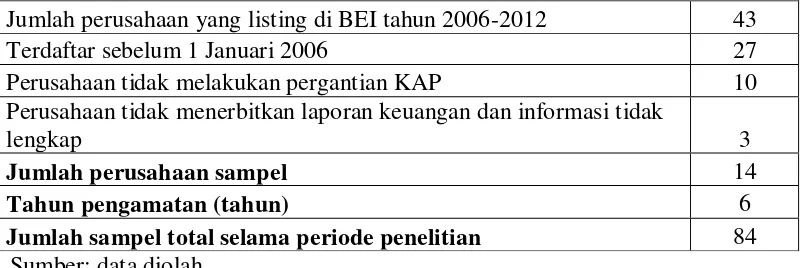

4.1 Tahapan Seleksi Sampel dengan Kriteria ... 58

4.2 Sampel Penelitian ... 59

4.3 Statistik Deskriptif ... 61

4.4 Menilai Keseluruhan Model ... 63

4.5 Koefisien Determinasi ... 65

4.6 Menguji Kelayakan Model Regresi ... 65

4.7 Hasil Uji Multikolinieritas ... 66

4.8 Matriks Klasifikasi ... 67

4.9 Hasil Uji Koefisien Regresi Logistik ... 68

xviii

DAFTAR GAMBAR

No. Keterangan Halaman

xix

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Data Sampel………... 87

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Laporan keuangan adalah alat utama untuk menginformasikan informasi

keuangan perusahaan kepada pihak luar suatu badan usaha. Laporan ini menampilkan

sejarah, kejadian, maupun peristiwa dalam perusahaan yang dikuantifikasi dalam

nilai moneter. Menurut PSAK nomor 1 (revisi 2009), laporan keuangan adalah suatu

penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan

laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan,

kinerja, dan perubahan posisi keuangan suatu entitas yang bermanfaat bagi sejumlah

besar pemakai dalam pengambilan keputusan dan sebagai pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya oleh para pemegang

saham.

Perusahaan yang terkena kewajiban untuk menyampaikan laporan keuangan

tahunan merupakan perusahaan yang telah memenuhi kriteria berikut, yaitu

merupakan bentuk usaha, melakukan kegiatan secara tetap dan terus menerus,

bertujuan mencari untung/laba, diselenggarakan oleh perseorangan atau badan, serta

didirikan dan berkedudukan di wilayah Republik Indonesia. Peraturan Pemerintah

Republik Indonesia Nomor 24 Tahun 1998 menyebutkan bahwa laporan keuangan

2 yang merupakan perseroan terbuka, bidang usaha perseroan berkaitan dengan

pengerahan dana masyarakat, perseroan mengeluarkan surat pengakuan utang, serta

memiliki jumlah aktiva paling sedikit Rp 50.000.000.000. Pelaporan keuangan ini

diperkuat dengan adanya Pasal 66 ayat (4) Undang-Undang Republik Indonesia

No.40 Tahun 2007 tentang Perseroan Terbatas (UUPT) yang mengsyaratkan

keharusan bagi perseroan yang bidang usahanya berkaitan dengan pengerahan dana

masyarakat, mengeluarkan surat pengakuan hutang, atau merupakan perseroan

terbatas terbuka, untuk menyerahkan perhitungan tahunan perseroan kepada akuntan

publik untuk diperiksa, sebelum perhitungan tahunan tersebut disetujui oleh Rapat

Umum Pemegang Saham (RUPS). Perusahaan dengan kriteria yang disebutkan diatas

wajib menyampaikan laporan keuangan tahunan. Laporan keuangan yang

disampaikan berupa laporan posisi keuangan perusahaan, laporan laba rugi, laporan

perubahan modal, laporan arus kas, serta catatan atas laporan keuangan.

Informasi keuangan yang asimetris atau informasi keuangan yang salah

berpotensi menimbulkan konflik kepentingan antar pihak manajemen perusahaan

dengan pihak pengguna laporan keuangan yang berasal dari luar perusahaan. Audit

yang dilakukan oleh pihak ketiga yang independen (KAP) terhadap laporan keuangan

dapat meningkatkan kualitas laporan keuangan seperti yang dilaporkan oleh pihak

manajemen serta dapat meningkatkan kualitas informasi keuangan tersebut sehingga

3 Menurut Boynton (2008:19), auditor independen di Amerika biasa disebut

dengan Certified Public Accountant (CPA) bertindak sebagai praktisi perseorangan

ataupun anggota kantor akuntan publik yang memberikan jasa auditing professional

kepada klien. Menurut Agoes (2004), akuntan publik adalah akuntan yang memiliki

izin dari menteri keuangan atau pejabat yang berwenang lainnya untuk menjalankan

praktik akuntan publik. Sedangkan menurut penulis, akuntan publik adalah badan

ataupun perseorangan yang telah mendapat izin dari menteri keuangan Republik

Indonesia untuk memberikan assurance services dan jasa atestasi terhadap laporan

keuangan suatu perusahaan, serta dapat memberikan jasa non-atestasi seperti jasa

kompilasi, jasa konsultasi, dan jasa-jasa lainnya yang berhubungan dengan akuntansi

dan keuangan.

Pentingnya peran akuntan publik membuat kebutuhan akan jasa dari akuntan

publik semakin banyak dibutuhkan, terlebih lagi dengan berkembangnya perusahaan

publik. Meningkatnya kebutuhan jasa audit berpengaruh terhadap perkembangan

profesi akuntan publik di Indonesia. Bertambahnya jumlah kantor akuntan publik

(untuk selanjutnya disebut KAP) yang beroperasi dapat menimbulkan persaingan

antara KAP yang satu dengan lainnya, sehingga memungkinkan perusahaan untuk

berpindah dari satu KAP ke KAP lain (Damayanti dan sudarma, 2007:2).

Masa perikatan audit yang lama menyebabkan perusahaan merasa nyaman

dengan hubungan yang terjalin selama ini antara auditor (KAP) dengan pihak

4 emosional dan mengancam independensinya. Giri (2010:5) juga menyatakan bahwa

hubungan dalam waktu yang lama antara auditor dan klien akan menyebabkan

kualitas dan kompetensi kerja auditor cenderung menurun dari waktu ke waktu.

Hubungan yang semakin dekat antara auditor dan manajemen dapat menyebabkan

auditor lebih mempercayai klien dalam mengaudit sehingga menurunkan kualitas

auditnya. Disamping itu, dengan adanya hubungan yang semakin dekat tersebut

membuat auditor lebih mengidentifikasikan dirinya dengan kepentingan manajemen

daripada dengan kepentingan publik.

Dalam melaksanakan tugasnya, auditor mengalami peran konflik yang

substansial karena mereka harus menjaga profesionalisme dan pada saat yang sama

mempertimbangkan harapan manajer. Mautz dan Sharaf (1961) dalam Nasser, et al.

(2006) percaya bahwa hubungan yang panjang bisa menyebabkan auditor memiliki

kecenderungan kehilangan independensinya. Auditor yang memiliki hubungan yang

lama dengan klien diyakini akan membawa konsekuensi ketergantungan tinggi atau

ikatan ekonomik yang kuat antara auditor terhadap klien. Semakin tinggi keterikatan

auditor secara ekonomik dengan klien, makin tinggi kemungkinan auditor

membiarkan klien untuk memilih metode akuntansi yang ekstrim.

Dalam entitas atau perusahaan go public, manajemen memiliki peranan

penting dalam memilih KAP yang akan mengaudit perusahaan tersebut. Pihak

manajemen ingin mempengaruhi keputusan pemilihan auditor untuk kepentingan

5 pergantian manajemen, manajemen yang baru akan memilih auditor yang dapat

mengakomodasi pilihan mereka dalam kebijakan akuntansi (Schwartz dan Menon,

1985 dalam Chadegani et al., 2011:161).

Krishnan dan Ye (2005) dalam Damayanti dan Sudarma (2007:6) menyatakan

bahwa penunjukan KAP oleh perusahaan, yang diwakili oleh pemegang saham,

berhubungan dengan total fees yang mereka bayarkan. Untuk KAP yang berukuran

besar, seperti KAP yang berafiliasi dengan big four, besarnya fee audit yang

ditetapkan tentunya menyesuaikan dengan nama besar serta image dari KAP tersebut.

Banyak ditemukan perusahaan yang melakukan perpindahan KAP, baik dari KAP

yang berafiliasi dengan the big four ke KAP yang tidak berafiliasi dengan the big four

dan sebaliknya. Pergantian kelas KAP ini dirasa perlu dilakukan oleh perusahaan

karena dapat memperkecil fee audit. Perusahaan dapat menyesuaikan KAP yang

dipilih dengan fee audit yang dapat dibayar oleh perusahaan pada KAP tersebut.

Timbulnya kajian mengenai masalah pergantian auditor ini berawal dari

terbongkarnya kasus enron ke ranah publik pada Desember 2001, dimana KAP nya

yang merupakan salah satu dari anggota KAP big five saat itu yakni Arthur Andersen

gagal mempertahankan independensinya dalam mengaudit kliennya, Enron. Akibat

dari kasus ini, lahirlah The Sarbanes-Oxley Act (SOX) tahun 2002 sebagai solusi dari

skandal perusahaan besar yang terjadi di Amerika. Di Indonesia, PT. Kimia Farma

Tbk. sempat tidak mendapatkan kepercayaan dari para pemegang sahamnya sendiri

6 oleh KAP Hans Tuanakotta dn Mustofa. The Sarbanes-Oxley Act (SOX) tahun 2002

merupakan pesan yang digunakan oleh banyak negara untuk memperbaiki struktur

pengawasan terhadap KAP dengan menerapkan rotasi KAP maupun auditor.

Menindaklanjuti The Sarbanes-Oxley Act (SOX) tahun 2002, Pemerintah

Indonesia, melalui Menteri Keuangan (KMK 423/KMK.06/2002 dan KMK

359/KMK.06/2003), mengharuskan perusahaan mengganti auditor yang telah

mendapat penugasan audit lima tahun berturut-turut. Perusahaan harus telah

menggantinya setelah tahun buku 2003 jika sebelumnya belum mengganti auditor

selama lima tahun (belakangan, tahun 2008 batasan itu dirubah menjadi enam tahun,

PMK 17/PMK.01/2008). Konkretnya, jika sebuah perusahaan telah menunjuk satu

auditor yang sama sejak tahun 1999, maka pada tahun 2004 mereka harus mengganti

auditornya dengan auditor yang lain. Menurut (Prastiwi dan Wilsya, 2009), manfaat

lain adanya rotasi KAP adalah meningkatkan lingkungan kompetitif audit akibat

meningkatnya kebutuhan akan jasa audit pada perusahaan-perusahaan go public

maupun yang non-go public, dan mengurangi biaya audit. Perusahaan mempunyai

banyak pilihan KAP mana yang sesuai dengan kebutuhan perusahaan, juga adanya

pilihan biaya audit (mencari KAP dengan audit fee yang lebih murah). Selain

memiliki manfaat, rotasi KAP juga memiliki beberapa kelemahan (Petty dan

Cuganesan, 1996 dalam Prastiwi dan Wilsya, 2009:63), yaitu (1) Hubungan baik

antara auditor dan klien berakhir secara “premature” akibat adanya pergantian auditor

7 audit fees, (4) Rotasi KAP yang berakibat pada meningkatnya persaingan diantara

KAP dapat juga mengakibatkan solidaritas profesional yang rendah. Keadaan posisi

keuangan mungkin juga menjadi faktor dalam proses pergantian auditor.

Hubungan berakhir secara premature yang disebabkan adanya kewajiban

untuk mengganti auditor setelah jangka waktu tertentu berarti klien harus mencari

KAP lain yang sesuai dengan kebijakan akuntansi dan manajemen perusahaan. Klien

juga dapat kehilangan kualitas kerja dengan mengganti auditornya karena KAP baru

belum tentu memahami entitas bisnis dengan lebih baik dibanding dengan KAP yang

lama. Disamping itu, pergantian auditor akan membuat perusahaan mengeluarkan

biaya awal audit (start fee audit) yang lebih besar untuk pelaksanaan jasa audit dari

KAP baru. Rotasi KAP juga akan menyebabkan solidaritas profesional antar KAP

rendah yang disebabkan oleh tingkat persaingan yang tinggi untuk mendapatkan

8 Berikut merupakan kasus-kasus perusahaan yang memiliki hubungan yang

panjang dengan auditornya yang disajikan pada tabel 1.1 ini:

Tabel 1.1 Kasus

No. Nama Perusahaan Kasus

1 Enron Corporation Diaudit oleh Kantor Akuntan Publik Arthur Andersen selama 16 tahun sejak 1985, yang menyebabkan tidak independensinya Kantor Akuntan Publik tersebut karena Arthur juga menyediakan jasa non-audit bagi Enron. Banyak pihak berpendapat bahwa hal ini disebabkan akibat adanya hubungan kerja yang panjang antara KAP dan klien yang memungkinkan menciptakan suatu resiko excessive familiarity (berlebihnya keakraban) yang dapat mempengaruhi obyektivitas dan independensi KAP.

2 PT BAT Indonesia PT BAT Indonesia hanya memiliki satu auditor yaitu kantor akuntan yang sama dengan yang berafiliasi ke PWC (Price Waterhouse Coopers) sekarang ini, walaupun KAP tersebut telah berganti nama beberapa kali sejak tahun 1979 hingga 2004. Artinya, selama 25 tahun mereka tidak pernah mengganti auditor.

3 PT Aqua Golden Mississippi

Tahun 1989-2001 (13 tahun) Aqua diaudit oleh KAP Utomo dan KAP Prasetio Utomo dimana kedua KAP ini merupakan KAP yang sama. Tahun 2002 mereka pindah ke KAP Prasetio, Sarwoko, dan Sanjaya. KAP ini adalah kelanjutan dari KAP Prasetio Utomo yang bubar dan menggabungkan diri ke KAP Sarwoko dan Sanjaya. Sebagian orang berpendapat bahwa KAP yang baru ini (yang berafiliasi ke Ernst & Young) adalah kelanjutan dari KAP yang pertama (Arthur Andersen). Sehingga, bisa dikatakan bahwa selama 14 tahun PT Aqua diaudit oleh satu KAP.

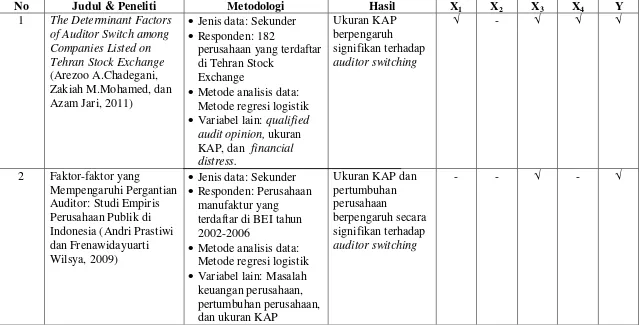

9 Penelitian sebelumnya yang telah dilakukan oleh Chadegani, et.al., (2011)

yang menguji 6 faktor (opini audit, kualitas audit, perubahan fee audit, pergantian

manajemen, financial distress, dan ukuran perusahaan klien) yang dianggap

berpengaruh terhadap auditor switching di Tehran Stock Exchange, dan hasilnya

menunjukkan bahwa hanya kualitas audit yang berpengaruh secara signifikan

terhadap auditor switching.

Penelitian yang dilakukan oleh Sulistiarini dan Sudarno (2012) menggunakan

variabel ukuran KAP, kesulitan keuangan perusahaan, kepemilikan oleh publik,

pergantian manajemen, serta pergantian komite audit terhadap auditor switching.

Hasil penelitian menunjukkan bahwa ukuran KAP berpengaruh negatif terhadap

auditor switching dan pergantian manajemen berpengaruh positif terhadap auditor

switching.

Penelitian yang dilakukan oleh Prastiwi dan Wilsya (2009:62) menyatakan

bahwa tipe KAP dan pertumbuhan perusahaan (yang diukur dengan total asset)

berpengaruh secara signifikan terhadap kemungkinan pergantian KAP. Sedangkan

ukuran perusahaan, pertumbuhan perusahaan (yang diukur dengan perubahan sales,

perubahan MVE dan perubahan income) dan masalah keuangan tidak berpengaruh

signifikan terhadap faktor-faktor yang mempengaruhi pergantian auditor di

Indonesia. Kecenderungan untuk melakukan auditor switching telah ditemukan

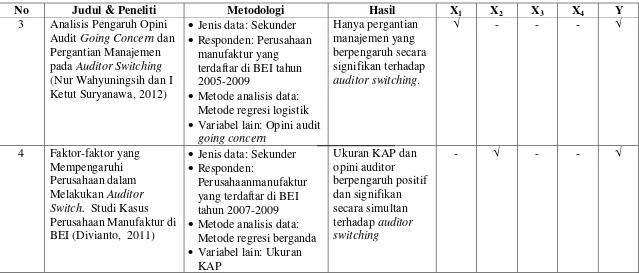

10 Penelitian Divianto (2011) menguji ukuran KAP dan opini auditor terhadap

auditor switching. Penelitian ini memberikan bukti bahwa opini audit berpengaruh

terhadap auditor switching, sedangkan ukuran KAP tidak berpengaruh terhadap

auditor switching.

Penelitan yang dilakukan oleh Damayanti dan Sudarma (2007) menguji

pengaruh pergantian manajemen perusahaan, opini akuntan, fee audit, kesulitan

keuangan perusahaan, ukuran KAP, dan persentase perubahan ROA sebagai variabel

independen, terhadap perusahaan go public di Indonesia berpindah KAP sebagai

variabel dependennya. Penelitian ini membuktikan bahwa fee audit memiliki

pengaruh positif terhadap auditor switching dan ukuran KAP memiliki pengaruh

negatif terhadap auditor switching di Indonesia.

Dalam penelitian Nasser, et al,. (2006), ukuran klien serta financial distress

berpengaruh secara signifikan terhadap audit switching. Beberapa penelitian yang

dilakukan menemukan bahwa perusahaan kecil yang lebih sering menerima opini

wajar dengan pengecualian (qualified) dibanding dengan perusahaan besar cenderung

untuk melakukan pergantian auditor (Gul et al., 1992; Krishnan et al., 1996 dalam

Chadegani et al., 2011:162). Karena hasil yang berbeda-beda tersebut, peneliti akan

menguji mengenai faktor-faktor yang mempengaruhi auditor switching pada

perusahaan real estate dan properti yang terdaftar di Bursa Efek Indonesia.

Sebenarnya faktor apa saja yang mempengaruhi mempengaruhi auditor switching di

11 Disamping itu, auditor switching masih sangat menarik untuk diteliti karena

banyaknya faktor yang dapat mempengaruhi keputusan perusahaan untuk melakukan

auditor switching. Faktor tersebut dapat berasal dari klien ataupun dari auditor.

Faktor penyebab pergantian auditor yang berasal dari klien, seperti adanya pergantian

manajemen, initial public offering, kondisi keuangan perusahaan, dan sebagainya.

Sedangkan faktor yang berasal dari auditor seperti fee audit, opini audit yang

diberikan, kualitas audit, dan sebagainya.

Penelitian ini mengacu pada penelitian-penelitian sebelumnya terutama pada

penelitian yang dilakukan oleh Chadegani et.al (2011) dan Divianto (2011).

Perbedaan penelitian ini dengan penelitian sebelumnya yaitu:

1. Penelitian ini menggunakan 4 variabel independen serta 1 variabel dependen,

dimana variabel dependen merupakan auditor switching, sedangkan variabel

independennya berupa pergantian manajemen, opini audit, ukuran perusahaan

klien, serta perubahan fee audit, dimana variabel penelitian ini berbeda dengan

penelitian yang dilakukan Divianto (2011) dimana penelitian ini menambah

jumlah variabel seperti pergantian manajemen, ukuran perusahaan klien, serta

perubahan fee audit.

2. Penelitian ini dilakukan di Indonesia, sedangkan pada penelitian Chadegani et.al

12 3. Penelitian ini mengambil sampel tahun penelitian yang lebih baru, yaitu dengan

menggunakan laporan keuangan dari tahun 2006-2012, sedangkan penelitian

Chadegani et al., (2011) mengambil sampel dari tahun 2003-2007.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka penulis

merumuskan permasalahan dalam penelitian ini sebagai berikut:

Apakah pergantian manajemen, opini audit, ukuran perusahaan klien, dan perubahan

fee audit berpengaruh secara signifikan terhadap auditor switching?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah, tujuan penulis

melakukan penelitian ini adalah untuk menguji secara empiris pengaruh

pergantian manajemen, opini audit, ukuran perusahaan, dan perubahan fee audit

terhadap auditor switching.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat serta berguna bagi

berbagai pihak, antara lain:

a. Bagi Ilmu Pengetahuan

Penelitian ini diharapkan dapat menambah pengetahuan akuntansi

khususnya dalam bidang auditing dengan memberikan bukti empiris mengenai

13 perubahan fee audit terhadap auditor switching. Disamping itu, penelitian ini

diharapkan dapat memperkuat temuan-temuan dari penelitian sebelumnya.

b. Bagi Auditor

Penelitian ini diharapkan dapat memberikan kontribusi praktik bagi

auditor dan untuk mengetahui faktor-faktor yang menyebabkan klien

melakukan auditor switching serta sebagai referensi agar auditor dapat selalu

menjaga profesionalitas serta independensinya saat melakukan hubungan kerja

dengan klien.

c. Bagi Penulis

Penelitian ini dapat digunakan untuk menambah pengetahuan dan

wawasan penulis mengenai pengaruh pergantian manajemen, opini audit,

ukuran perusahaan klien, serta perubahan fee audit terhadap auditor switching

sebagai kajian dalam bidang akuntansi, khususnya auditing.

d. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat dijadikan referensi bagi penelitian yang

akan datang serta dapat memberikan perbandingan dalam mengadakan

penelitian terkait dengan faktor-faktor yang dapat mempengaruhi perusahaan

14

BAB II

TINJAUAN PUSTAKA

A. Teori yang Berkenaan dengan Variabel yang Diambil 1. Teori Agensi

Hubungan agensi muncul ketika satu orang atau lebih (principal)

mempekerjakan orang lain (agent) untuk memberikan suatu jasa, kemudian

mendelegasikan wewenang pengambilan keputusan kepada agen tersebut.

Penyebab timbulnya masalah agensi ini yaitu adanya konflik kepentingan antara

principal dan agent, akibat tidak bertemunya tujuan yang sejalan diantara mereka.

Pada saat pemegang saham (principal) menunjuk manajer (agent) sebagai

pengelola dan pengambil keputusan bagi perusahaan, pada saat itulah muncul

hubungan keagenan antara pemegang saham dengan manajer. Manajer

mengemban tanggung jawab moral untuk mengoptimalkan kepentingan

pemegang saham (principal). Namun, di sisi lain manajer juga memiliki tujuan

untuk memaksimumkan kesejahteraan dan kepentingannya sehingga terdapat

kemungkinan agent tidak selalu bertindak untuk kepentingan terbaik principal

(Jensen dan Meckling, 1976:5).

Manajer sebagai pihak yang mengelola perusahaan, dimana ia memiliki

informasi internal yang lebih banyak mengenai keadaan serta prospek perusahaan

di masa yang akan datang dibandingkan dengan informasi yang dimiliki oleh

15 pemegang saham. Ketidakmampuan atau keenggsanan manajemen untuk

mengoptimalkan kepentingan pemegang saham menimbulkan apa yang disebut

dengan masalah keagenan (agency problem). Jensen (1986) menyatakan bahwa

masalah keagenan timbul karena orang cenderung untuk mementingkan dirinya

sendiri serta munculnya konflik ketika beberapa kepentingan bertemu dalam suatu

aktivitas bersama.

Manajer (agent) yang memiliki informasi yang lebih banyak dibandingkan

dengan pemegang saham (principal) harus mengungkapkan informasi akuntansi

yang memaparkan keadaan perusahaan melalui laporan keuangan. Permasalahan

akan muncul saat informasi yang diterima pihak yang berkepentingan tidak sama

dengan keadaan perusahaan yang sesungguhnya. Keadaan ini dikenal sebagai

asimetri informasi yang terjadi karena agent lebih unggul dalam mengetahui dan

memahami informasi dibanding dengan principal. Principal menginginkan

pengembalian secepatnya serta menguntungkan atas investasi yang telah

dilakukannya terhadap perusahaan. Sedangkan agent memiliki tujuan untuk

memperoleh kesempatan menerima bonus dan insentif yang lebih besar atas

pencapaian kinerjanya.

Penilaian prestasi agent dinilai oleh principal berdasarkan kemampuan

agent memperbesar keuntungan yang akan dibagikan pada pembagian dividen.

Semakin tinggi keuntungan yang diperoleh perusahaan, maka agent dianggap

16 karena itu, agent berusaha untuk memenuhi tuntutan principal untuk memperoleh

insentif yang memadai. Jika tidak dilakukan pengawasan yang cukup, agent bisa

melakukan berbagai cara sehingga seolah-olah target perusahaan tercapai. Agent

dapat melakukan perubahan-perubahan di beberapa kondisi perusahaan untuk

membuat laba yang seolah-olah naik, padahal pada kenyataannya perusahaan

merugi ataupun mengalami penurunan laba.

Bukti teoritis mengenai pergantian auditor didasarkan pada teori agensi.

(Sulistiarini dan Sudarno, 2012:2). Baik principal maupun agent ingin

mendapatkan keuntungan sebesar-besarnya serta ingin terhindar dari resiko yang

mungkin terjadi dalam perusahaan. Dalam teori agensi, auditor independen

berperan sebagai penengah kedua belah pihak (agent dan principal) yang berbeda

kepentingan. Auditor independen juga berfungsi untuk mengurangi biaya agensi

yang timbul dari perilaku mementingkan diri sendiri yang dilakukan oleh manajer.

Teori ini digunakan sebagai dasar hipotesis pertama dan ketiga dimana pergantian

manajemen dan ukuran perusahaan klien dapat mempengaruhi keputusan

perusahaan untuk melakukan auditor switching.

2. Peraturan Menteri Keuangan No. 17/PMK.01/2008

Di Indonesia, peraturan mengenai rotasi KAP telah diterapkan dalam

Keputusan Menteri Keuangan. Pasal 4 ayat 1 dan 2 UU Nomor 5 tahun 2011

tentang akuntan publik menyebutkan bahwa pemberian jasa audit oleh Akuntan

17 buku yang berturut-turut dapat dibatasi dalam jangka waktu tertentu. Ketentuan

mengenai pembatasan pemberian jasa audit atas informasi keuangan historis

diatur dalam Peraturan Pemerintah.

Dimulai dengan KMK No.423/KMK.06/2002 yang kemudian

diamandemen menjadi KMK No.359/KMK.06/2003. Aturan tersebut

disempurnakan dengan dikeluarkannya PMK No.17/PMK.01/2008. Dalam pasal 3

ayat 1 Peraturan Menteri Keuangan tahun 2008 disebutkan bahwa pemberian jasa

audit umum dalam suatu entitas dilakukan oleh KAP paling lama enam tahun

berturut-turut dan oleh seorang akuntan publik paling lama tiga tahun buku

berturut-turut pada satu klien yang sama. Disamping itu, dalam pasal 3 ayat 2 dan

3 diatur bahwa akuntan publik dan kantor akuntan dapat menerima kembali

penugasan audit setelah satu tahun buku tidak memberikan jasa audit kepada klien

yang seperti yang disebutkan di atas.

Keputusan Menteri Keuangan Republik Indonesia Nomor

359/KMK.06/2003 dan Peraturan Menteri Keuangan Republik Indonesia Nomor

17/PMK.01/2008 tentang “Jasa Akuntan Publik” merupakan dasar yang

digunakan dalam penelitian karena periode waktu penelitian ini adalah tahun

2006-2012.

3. Auditor Switching

Auditor switching merupakan perilaku yang dilakukan oleh perusahaan

18 Berdasarkan bukti teoritis, dengan adanya rotasi auditor mengakibatkan masa

perikatan audit (audit tenure) yang lebih pendek dan perusahaan akan melakukan

perpindahan auditor (Nasser et al, 2006:4). Dalam menerima suatu perikatan,

seorang auditor memiliki tanggung jawab profesional terhadap masyarakat, klien,

dan anggota profesi akuntan publik lainnya. Oleh karena itu, keputusan untuk

menerima klien audit baru atau melanjutkan hubungan dengan klien yang telah

ada tidak boleh dianggap remeh.

Auditor perlu memperhatikan dengan cermat setiap penugasan audit

terutama audit atas klien baru. Klien baru ini dapat dibedakan menjadi dua, yaitu

(1) klien yang sama sekali belum pernah diaudit dan (2) klien pindahan dari KAP

lain. Auditor harus memahami terlebih dahulu latar belakang serta

informasi-informasi yang berhubungan dengan entitas bisnis klien untuk memperoleh

pemahaman yang memadai sebelum menandatangani kontrak penugasan audit.

Pemerintah Indonesia melalui Keputusan Menteri Keuangan

No.423/KMK.06/2002 yang diubah menjadi Keputusan Menteri Keuangan

No.359/KMK.06/2003 mengharuskan agar perusahaan mengganti KAP yang telah

mendapat penugasan audit selama lima tahun berturut-turut. Perusahaan yang

mengganti KAP-nya yang sudah mengaudit selama lima tahun tidak akan

menimbulkan pertanyaan karena perpindahan auditor bersifat mandatory.

Peraturan tersebut diperbarui dengan dikeluarkannya Peraturan Menteri Keuangan

19 3. Peraturan ini mengatur tentang pemberian jasa audit umum atas laporan

keuangan dari suatu entitas dilakukan oleh KAP paling lama untuk enam tahun

buku berturu-turut dan oleh seorang akuntan publik paling lama untuk tiga tahun

buku berturut-turut.

Pergantian auditor secara wajib dengan secara sukarela bisa dibedakan

atasdasar pihak mana yang menjadi fokus perhatian dari isu independensi auditor.

Jikapergantian auditor terjadi secara sukarela, maka perhatian utama adalah pada

sisiklien. Sebaliknya, jika pergantian terjadi secara wajib, perhatian utama beralih

kepada auditor (Febrianto, 2009). Perhatian pada sisi klien seperti kesulitan

keuangan perusahaan, manajemen yang gagal, perubahan kepemilikan/ownership,

initial public offering, ukuran perusahaan klien, dan sebagainya. Perhatian dari

sisi auditor seperti fee audit, kualitas audit, opini audit, dan sebagainya.

Perusahaan yang mengganti auditor akan mengeluarkan biaya yang

seharusnya tidak perlu dikeluarkan apabila dia tetap menggunakan auditor yang

sama. Contohnya, auditor yang baru ditugaskan atas perusahaan klien, hal

pertama yang harus dilakukan adalah memahami lingkungan kerja klien dan

menentukan resiko audit. Bagi auditor yang sama sekali belum mengerti dengan

keadaan tersebut, maka auditor akan memerlukan biaya awal (start-up) yang lebih

tinggi, yang akhirnya dapat menaikkan fee audit. Selain itu, auditor yang

menjalankan tugasnya ditahun awal terbukti memiliki kemungkinan kekeliruan

20 Akibat lain dari adanya rotasi auditor yang terlalu sering adalah dari sisi

klien, yaitu auditor yang melaksanakan tugas audit di perusahaan klien di tahun

pertama sedikit banyak akan mengganggu kenyamanan kerja karyawan, dengan

bertanya semua persoalan tentang perusahaan yang seharusnya tidak dilakukan

apabila auditor tidak berganti. American Institute of Certified Public Accountans

(AICPA) menyatakan bahwa kelemahan dari rotasi auditor adalah bahwa

pengetahuan yang diperoleh selama meningkatkan kualitas pekerjaan audit akan

sia-sia dengan pengangkatan auditor baru, dengan kata lain kualitas audit akan

menurun.

Klien mengganti auditornya ketika tidak ada aturan yang mengharuskan

pergantian dilakukan, yang terjadi adalah salah satu dari dua hal yaitu auditor

mengundurkan diri atau auditor diberhentikan oleh klien. Manapun di antara

keduanya yang terjadi, perhatian adalah pada alasan mengapa peristiwa itu terjadi

dan ke auditor mana klien tersebut akan berpindah. Jika alasan pergantian tersebut

adalahkarena ketidaksepakatan atas praktik akuntansi tertentu, maka diekspektasi

klienakan pindah ke auditor yang dapat bersepakat dengan klien.

4. Pergantian Manajemen

Teori yang berkaitan dengan pergantian manajemen adalah teori agensi

yang dikemukakan oleh Anthony dan Govindarajan (2002), yang menyatakan

bahwa hubungan agensi ada ketika salah satu pihak (principle) menyewa pihak

21 mendelegasikan wewenang untuk membuat keputusan kepada agen tersebut.

Hubungan antara auditor dengan klien merupakan hubungan timbal balik, dimana

klien menyewa jasa auditor untuk mengaudit laporan keuangannya sehingga

laporan tersebut dapat diandalkan dan relevan sehingga dapat menarik investor,

sedangkan auditor harus secara professional dalam mengaudit laporan keuangan

klien serta mengungkapkan secara transparan dan objektif. Jika manajemen

menilai auditor tidak kompeten dalam melaksanakan tugasnya, tentu akan

membuat manajemen berpikir untuk melakukan auditor switching.

Pergantian manajemen dalam suatu perusahaan memungkinkan manajer

yang baru untuk memilih auditor yang memiliki hubungan baik dengan

perusahaan ataupun memilih auditor yang dapat menghormati pilihan-pilihan serta

kebijakan akuntansi mereka (Schwartz dan Menon, 1985, dalam Chadegani et.al,

2011:161). Menurut Damayanti dan Sudarma (2007:9), pergantian manajemen

merupakan pergantian direksi perusahaan yang dapat disebabkan karena

keputusan rapat umum pemegang saham atau direksi berhenti karena kemauan

sendiri. Adanya manajemen yang baru mungkin juga diikuti oleh perubahan

kebijakan dalam bidang akutansi, keuangan, dan pemilihan KAP. Disini manajer

yang baru membutuhkan auditor yang mampu memenuhi tuntutan pertumbuhan

22

5. Opini Audit

Opini yang terdapat dalam laporan audit sangat penting sekali dalam

proses audit atapun proses atestasi lainnya karena opini tersebut merupakan

informasi utama yang dapat diinformasikan kepada pemakai informasi tentang

apa yang dilakukan auditor dan kesimpulan yang diperolehnya. Pemberian opini

audit dilakukan oleh auditor melalui beberapa tahap proses audit sehingga auditor

dapat memberikan kesimpulan atas opini yang harus diberikan terhadap laporan

kuangan klien yang telah diaudit.

Berdasarkan standar profesional akuntan publik seksi 508, pendapat

auditor dikelompokkan ke dalam lima tipe, yaitu :

a. Pendapat Wajar Tanpa Pengecualian (Unqualified)

Pendapat ini dikeluarkan auditor jika tidak adanya pembatasan

terhadap auditor dalam lingkup audit dan tidak ada pengecualian yang

signifikan mengenai kewajaran, tidak menemukan adanya kesalahan material

atau penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia,

serta penerapan standar akutansi keuangan dalam laporan keuangan disertai

dengan pengungkapan yang memadai dalam laporan keuangan. Laporan audit

tipe ini merupakan laporan yang paling diharapkan dan dibutuhkan oleh semua

pihak, baik oleh klien maupun oleh pihak-pihak berkepentingan lainnya.

Arens et. al., (2004:27) menyatakan bahwa terdapat beberapa kondisi

23 dianggap menyajikan secara wajar kepada posisi keuangan dan hasil suatu

organisasi agar sesuai dengan standar akuntansi keuangan yaitu:

1) Standar akuntansi keuangan digunakan sebagai pedoman untuk menyusun

laporan keuangan,

2) Perubahan standar akuntansi keuangan dari periode ke periode telah

cukup dijelaskan,

3) Informasi dalam catatan-catatan yang mendukungnya telah digambarkan

dan dijelaskan dengan cukup dalam laporan keuangan, sesuai dengan

standar akuntansi keuangan yang berlaku.

Pendapat wajar tanpa pengecualian ini dikeluarkan jika semua laporan

keuangan (neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus

kas, serta catatan atas laporan keuangan) telah lengkap diberikan dan tidak ada

keadaan yang mengharuskan auditor untuk menambah paragraf penjelas atau

modifikasi kata-kata dalam laporan audit. Dengan mengeluarkan pendapat

wajar tanpa pengecualian (unqualified), auditor menyatakan bahwa laporan

keuangan klien disajikan secara wajar dalam semua hal material sesuai dengan

prinsip akuntansi berterima umum di Indonesia.

b. Pendapat Wajar Tanpa Pengecualian dengan Paragraf Penjelas (Unqualified Opinion with Explanatory Paragraph)

Suatu paragraf penjelas dalam laporan audit diberikan oleh auditor

24 tersebut, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian

atas laporan keuangan. Keadaan yang menjadi penyebab utama

ditambahkannya suatu kalimat penjelas atau modifikasi kata-kata dalam

laporan audit baku adalah:

1) Ketidakkonsistenan penerapan prinsip akuntansi berterima umum,

2) Keraguan besar tentang kelangsungan hidup entitas,

3) Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang

dikeluarkan oleh Dewan Standar Akuntansi Keuangan,

4) Penekanan atas suatu hal,

5) Di antara dua periode akuntansi terdapat suatu perubahan material dalam

penggunaan prinsip akuntansi atau dalam metode penerapannya,

6) Pendapat wajar sebagian didasarkan pada laporan audit yang melibatkan

auditor lain.

Pendapat wajar tanpa pengecualian dengan paragraf penjelas diberikan

ketika auditor merasa perlu memberikan informasi tambahan mengenai

laporan keuangan yang disajikan klien. Meskipun suatu proses audit telah

dilaksanakan dengan hasil yang memuaskan serta laporan keuangan telah

disajikan secara wajar, jika auditor merasa perlu untuk memberikan informasi

tambahan, maka dikeluarkanlah pendapat wajar tanpa pengecualian dengan

25

c. Pendapat Wajar dengan Pengecualian (Qualified)

Ada beberapa kondisi yang mengharuskan seorang auditor memberikan

pendapat wajar dengan pengecualian, diantaranya yaitu:

1) Klien membatasi ruang lingkup audit,

2) Kondisi-kondisi yang ada diluar kekuasaan klien ataupun auditor

menyebabkan auditor tidak dapat melaksanakan prosedur audit penting,

3) Laporan keuangan tidak disusun berdasarkan standar akuntansi keuangan,

4) Ketidakkonsistenan penerapan standar akuntansi keuangan yang

digunakan dalam menyusun laporan keuangan.

Auditor menyimpulkan bahwa keseluruhan laporan keuangan memang

telah disajikan secara wajar, tetapi lingkup audit telah dibatasi secara material

atau terjadi penyimpangan dari prinsip akuntansi yang berlaku umum pada

saat penyiapan laporan keuangan. Dengan adanya kondisi-kondisi tersebut,

auditor dapat mengeluarkan pendapat wajar dengan pengecualian (qualified).

d. Pendapat tidak Wajar (Adverse)

Pendapat ini merupakan kebalikan dari pendapat wajar tanpa

pengecualian. Auditor memberikan pendapat tidak wajar jika laporan keuangan

klien tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan

ekuitas dan arus kas perusahaan klien. Hal ini disebabkan karena laporan

26 Selain itu, pendapat tidak wajar disebabkan karena ruang lingkup auditor

dibatasi sehingga bukti kompeten yang cukup untuk mendukung pendapatnya

tidak dapat dikumpulkan. Jika laporan keuangan diberi pendapat tidak wajar oleh

auditor maka informasi yang disajikan klien dalam laporan keuangan sama sekali

tidak dapat dipercaya, sehingga tidak dapat dipakai oleh pemakai informasi

keuangan untuk pengambilan keputusan.

e. Pernyataan tidak Memberikan Pendapat (Disclaimer)

Jika auditor tidak memberikan pendapat atas objek audit, maka laporan ini

disebut laporan tanpa pendapat (disclaimer). Hal ini disebabkan beberapa kondisi,

yaitu adanya pembatasan yang sifatnya luar biasa terhadap lingkungan auditnya,

kemudian karena auditor dan manajemen tidak mencapai kata sepakat dalam

aspek kinerja, maka kondisi ini dapat menyebabkan auditor untuk memberikan

opini disclaimer.

Perbedaan antara pernyataan tidak memberikan pendapat dengan pendapat

tidak wajar adalah pendapat tidak wajar ini diberikan dalam keadaan auditor

mengetahui adanya ketidakwajaran dalam laporan keuangan klien, sedangkan

auditor menyatakan tidak memberikan pendapat (disclaimer) karena ia tidak

cukup memperoleh bukti atau kurang memiliki pengetahuan mengenai kewajaran

laporan keuangan auditan atau karena adanya ketidaktercapaian kata sepakat

27

6. Ukuran Perusahaan Klien

Variabel ini menunjukkan besar kecilnya perusahaan klien. Ukuran

perusahaan dapat diukur dengan menggunakan total aktiva, nilai pasar saham,

nilai penjualan, dan lain-lain. Umumnya, perusahaan dikategorikan menjadi tiga

kelompok berdasarkan total aset perusahaan, yaitu perusahaan besar, perusahaan

menengah, dan perusahaan kecil. Menurut Machfoedz (1994) dalam Febrianty

(2011:297) mengemukakan bahwa penentuan perusahaan ini didasarkan pada

total aset perusahaan. Berikut disajikan kategori ukuran perusahaan:

a. Perusahaan Besar

Perusahaan besar adalah perusahaan yang memiliki kekayaan bersih lebih

besar dari Rp 10 Milyar termasuk tanah dan bangunan. Memiliki penjualan

lebih dari Rp 50 Milyar/tahun.

b. Perusahaan Menengah

Perusahaan menengah adalah perusahaan yang memiliki kekayaan bersih Rp

1-10 Milyar termasuk tanah dan bangunan. Memiliki hasil penjualan lebih

besar dari Rp 1 Milyar dan kurang dari Rp 50 Milyar/tahun.

c. Perusahaan Kecil

Perusahaan kecil adalah perusahaan yang memiliki kekayaan bersih paling

banyak Rp 200 juta tidak termasuk tanah dan bangunan dan memiliki hasil

28 Selain itu, ukuran perusahaan yang didasarkan pada total aset diatur

dengan ketentuan BAPEPAM No. 11/PM/1997, yang menyatakan bahwa:

“Perusahaan menengah atau kecil adalah perusahaan yang memiliki jumlah total

aset tidak lebih dari 100 milyar rupiah”. Ukuran perusahaan dalam penelitian ini

dilihat berdasarkan besarnya total aset yang dimiliki perusahaan karena nilai

aktiva relatif lebih stabil dibandingkan dengan nilai kapitalisasi pasar dan

penjualan dalam mengukur ukuran perusahaan. Ukuran perusahaan ini dihitung

dengan menggunakan logaritma natural (Ln) dari total aktiva. Semakin besar total

aset yang dimiliki perusahaan, semakin besar pula ukuran perusahaan tersebut.

7. Perubahan Fee Audit

Fee audit adalah honorarium atau upah yang dibebankan oleh akuntan

publik kepada perusahaan auditee atas jasa audit yang dilakukan akuntan publik

terhadap laporan keuangan. Fee audit merupakan hal yang tidak kalah pentingnya

dalam penerimaan penugasan audit. Besarnya fee anggota dapat bervariasi

tergantung oleh risiko penugasan, kompleksitas jasa yang diberikan, tingkat

keahlian yang diperlukan untuk melaksanakan jasa tersebut, struktur biaya KAP

yang bersangkutan, dan pertimbangan profesional lainnya. Anggota KAP tidak

diperkenankan mendapatkan klien dengan cara menawarkan fee yang dapat

merusak citra profesi. Masyarakat pada umumnya cenderung mengasosiasikan

29 Menurut Halim (2008:36), ada beberapa cara dalam penentuan atau

penetapan fee audit antara lain: (1) per diem basis, (2) flat atau kontrak basis dan

(3) maksimum fee basis. Penjelasannya adalah sebagai berikut:

a. Per diem basis

Pada cara ini fee audit ditentukan dengan dasar waktu yang digunakan

oleh tim auditor. Pertama kali audit fee per jam ditentukan, kemudian

dikalikan dengan jumlah waktu atau jam yang dihabiskan oleh tim. Tarif fee

audit per jam untuk tiap tingkatan staf tertentu dapat berbeda-beda.

b. Flat atau Kontrak basis

Pada cara ini audit fee dihitung sekaligus secara borongan tanpa

memperhatikan waktu audit yang dihabiskan. Yang penting pekerjaan

terselesaikan sesuai dengan aturan atau perjanjian.

c. Maksimum fee basis

Cara ini menggunakan gabungan dari kedua cara diatas. Pertama kali

tentukan tarif per jam, kemudian dikalikan dengan jumlah waktu tertentu

tetapi dengan batasan maksimum. Hal ini dilakukan agar auditor tidak

mengulur-ulur waktu sehingga menambah jam atau waktu kerja.

Seorang auditor tentunya bekerja untuk memperoleh penghasilan yang

memadai. Oleh sebab itu, penentuan fee audit harus disepakati bersama baik oleh

klien maupun auditor tersebut. Pengurangan fee audit telah diidentifikasi dalam

30 Eichenseher dan Shields (1983) dalam Chadegani et.al (2011:163) menemukan

bahwa fee audit dan hubungan kerja yang baik merupakan dua faktor penting

yang dapat mempengaruhi keputusan pemilihan auditor yang dilakukan

perusahaan. Perusahaan tentunya dihadapkan dengan persoalan-persoalan baru

yang muncul setiap waktu yang dapat memicu kenaikan dalam fee audit.

Ketika fee audit melampaui batas toleransi yang ditetapkan perusahaan,

perusahaan akan mencari auditor dengan penawaran fee audit yang lebih rendah

meskipun mereka harus melepas auditor yang biasa mereka gunakan untuk

mengaudit laporan keuangan perusahaan. Saat manajer merasa tidak nyaman

dengan fee audit yang mereka bayarkan, mereka akan mencoba untuk melakukan

auditor switching sehingga dapat menemukan penawaran yang lebih baik dengan

fee audit yang mereka tawarkan.

B. Penelitian Sebelumnya

Adapun hasil penelitian sebelumnya yang berkaitan dengan penelitian ini

31

Tabel 2.1

Hasil-Hasil Penelitian Terdahulu

Pergantian Manajemen (X1), Opini Audit (X2), Ukuran Perusahaan Klien (X3), Perubahan Fee Audit (X4), Auditor Swtiching (Y)

No Judul & Peneliti Metodologi Hasil X1 X2 X3 X4 Y

32 Tabel 2.1 (Lanjutan)

No Judul & Peneliti Metodologi Hasil X1 X2 X3 X4 Y

3 Analisis Pengaruh Opini Audit Going Concern dan Pergantian Manajemen pada Auditor Switching

(Nur Wahyuningsih dan I Ketut Suryanawa, 2012)

35

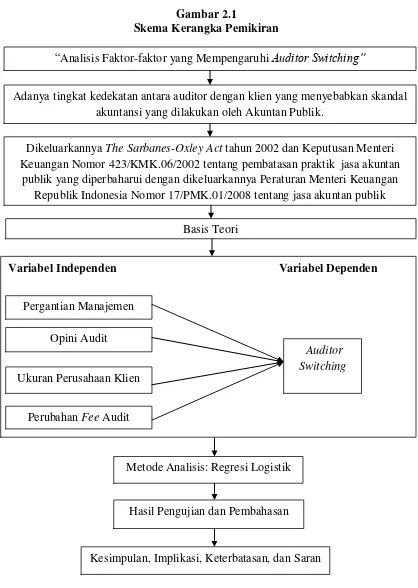

C. Kerangka Berpikir

Kerangka berpikir merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah

penting. Faktor-faktor tersebut yaitu pergantian manajemen, opini audit, ukuran

perusahaan klien, dan perubahan fee audit yang dianggap dapat mempengaruhi

perusahaan dalam melakukan auditor switching. Penelitian ini menguji pengaruh

pergantian manajemen (X1), opini audit (X2), ukuran perusahaan klien (X3), serta

perubahan fee audit (X4) terhadap auditor switching (Y).

Berdasarkan teori yang telah dikemukakan di atas, gambaran menyeluruh

penelitian ini yang mengangkat tentang pengaruh yang terjadi pada pergantian KAP

36

Gambar 2.1

Skema Kerangka Pemikiran

Variabel Independen Variabel Dependen

Variabel Independen Variabel Dependen

Pergantian Manajemen

Auditor Switching Ukuran Perusahaan Klien

Opini Audit

Perubahan Fee Audit

“Analisis Faktor-faktor yang Mempengaruhi Auditor Switching”

Adanya tingkat kedekatan antara auditor dengan klien yang menyebabkan skandal akuntansi yang dilakukan oleh Akuntan Publik.

Dikeluarkannya The Sarbanes-Oxley Act tahun 2002 dan Keputusan Menteri Keuangan Nomor 423/KMK.06/2002 tentang pembatasan praktik jasa akuntan

publik yang diperbaharui dengan dikeluarkannya Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 tentang jasa akuntan publik

Basis Teori

Metode Analisis: Regresi Logistik

Hasil Pengujian dan Pembahasan

37

D. Keterkaitan Antar Variabel dan Perumusan Hipotesis 1. Pergantian Manajemen dengan Auditor Switching

Pergantian manajemen perusahaan terjadi jika perusahaan mengubah

jajaran dewan direksinya. Damayanti dan Sudarma (2007:9) menyatakan bahwa

pergantian manajemen merupakan pergantian direksi perusahaan yang dapat

disebabkan karena keputusan rapat umum pemegang saham atau direksi berhenti

karena kemauan sendiri. Apabila perusahaan mengubah dewan direksi, baik

direktur maupun komisaris akan menimbulkan adanya perubahan dalam

kebijakan perusahaan. Setiap manajemen memiliki gaya kepemimpinan dan

tujuan masing-masing. Jadi, jika terdapat pergantian manajemen secara langsung

atau tidak langsung mendorong auditor switch karena manajemen perusahaan

yang baru cenderung akan mencari KAP yang sesuai dengan kebijakan-kebijakan

manajemen.

Berdasarkan teori agensi yang mengasumsikan bahwa manusia itu

memiliki sifat self interest, maka pihak agen lebih cenderung memilih KAP yang

sesuai dengan keinginan agen. Schwartz dan Menon (1985) dalam Chadegani

et.al. (2011:161), serta Wahyuningsih dan Suryanawa (2012:7) menyatakan

bahwa perusahaan yang melakukan pergantian manajemen akan mengganti

KAP-nya karena manajemen akan mencari KAP yang sesuai dengan keinginan

38 Berdasar statistik tersebut bahwa ketika terjadi pergantian CEO di dalam

perusahaan, maka pihak CEO cenderung memilih KAP yang sesuai dengan

keinginannya. Penelitian sebelumnya yang dilakukan oleh Zadeh dan Roohi

(2010), Wijayani dan Januarti (2011), Wahyuningsih dan Suryanawa (2012),

Sulistiarini dan Sudarno (2012) menemukan bukti bahwa pergantian manajemen

berpengaruh secara signifikan terhadap auditor switching. Sedangkan penelitian

yang dilakukan oleh Damayanti dan Sudarma (2007) serta Chadegani et al.,

(2011) tidak menemukan pengaruh yang signikan antara pergantian manajemen

dengan auditor switching. Berdasarkan hasil yang berbeda-beda tersebut, maka

dirumuskan hipotesa sebagai berikut:

Ha1: Pergantian manajemen berpengaruh positif terhadap auditor switching.

2. Opini Audit dengan Auditor Switching

Setelah mengaudit laporan keuangan klien, auditor memberikan opininya

terhadap laporan keuangan tersebut. Opini yang diberikan oleh auditor dapat

mempengaruhi pengambilan keputusan yang dilakukan oleh para pihak yang

berkepentingan, misalnya investor. Investor akan merasa lebih yakin untuk

menanamkan modalnya pada perusahaan yang memiliki opini WTP pada laporan

keuangan.

Jika auditor tidak dapat memberikan opini wajar tanpa pengecualian (tidak

dengan harapan perusahaan), perusahaan akan berpindah KAP yang mungkin

39 (Tandirerung, 2006 dalam Damayanti dan Sudarma, 2007:5). Manajemen akan

memberhentikan auditornya atas opini yang tidak diharapkan perusahaan atas

laporan keuangannya dan berharap untuk mendapatkan auditor yang lebih

lunak/more pliable (Carcello dan Neal, 2003 dalam Damayanti dan Sudarma,

2007:5). Divianto (2011) mendapatkan bukti empiris bahwa perusahaan

cenderung berpindah KAP setelah menerima qualified opinion atas laporan

keuangannya. Jadi dapat disimpulkan bahwa klien yang mendapat opini audit yang tidak diharapkan atas laporan keuangannya akan cenderung mengganti KAP.

Hal ini didukung oleh penelitian Chow dan Rice (1982), Hudaib dan

Cooke (2005) dan Divianto (2011) menemukan bukti empiris bahwa opini audit

meningkatkan tingkat auditor switching, sedangkan penelitian yang dilakukan

oleh Chadegani, Mohamed, dan Jari (2011) menemukan bahwa opini audit tidak

berpengaruh secara signifikan pada perusahaan go public di Malaysia. Dengan

adanya hasil penelitian yang beragam tersebut, maka dirumuskan hipotesa sebagai

berikut:

Ha2: Opini audit berpengaruh positif terhadap auditor switching.

3. Ukuran Perusahaan Klien dengan Auditor Switching

Ukuran perusahaan klien merupakan suatu skala di mana dapat

diklasifikasikan besar kecilnya perusahaan yang dihubungan dengan keadaan

keuangan perusahaan. Perusahaan yang besar dipercayai dapat menyelesaikan

kesulitan-kesulitan keuangan yang dihadapinya daripada perusahaan kecil

40 total aset. Francis et al. (1988), Naaser et al. (2006), serta Suparlan dan Andayani

(2010) menunjukkan bahwa ukuran perusahaan klien memiliki pengaruh

signifikan terhadap pemilihan kantor akuntan publik. Sedangkan penelitian yang

dilakukan oleh Chadegani, Mohamed, dan Jari (2011) menemukan bahwa ukuran

perusahaan klien tidak berpengaruh signifikan terhadap auditor switching.

Sinason et al., (2001:4) mengemukakan bahwa perusahaan besar mungkin

memerlukan biaya awal yang lebih besar untuk auditor baru. Kenaikan biaya

(baik langsung dan tidak langsung) dapat menyebabkan peningkatan hubungan

auditor-klien, sehingga meningkatkan penguasaan auditor. Klien juga dikenai

biaya awal saat terlibat auditor baru. Misalnya, personil klien banyak

menghabiskan waktu dengan auditor baru untuk memberikan informasi mengenai

bisnis klien. Hal itu menimbulkan biaya tidak langsung ketika membina

hubungan baru dengan auditor baru.

Auditee yang lebih besar, karena kompleksitas operasi mereka dan

peningkatan pemisahan antara manajemen dan kepemilikan, sangat memerlukan

KAP yang dapat mengurangi agency cost dan ancaman kepentingan pribadi

auditor (Hudaib dan Cooke, 2005:8). Hal ini berarti, klien besar memiliki

kecenderungan lebih rendah untuk berganti auditor dibandingkan klien yang

kecil. Berdasarkan penemuan tersebut, dapat dirumuskan hipotesa sebagai

berikut:

41

4. Perubahan Fee Audit dengan Auditor Switching

Pengurangan fee audit telah diidentifikasi dalam penelitian-penelitian

sebelumnya sebagai alasan utama dalam auditor switching. Menurut Eichenseher

dan Shields (1983) dalam Chadegani et al. (2011:163), fee audit dan hubungan

kerja yang baik merupakan dua faktor penting yang dapat mempengaruhi

keputusan pemilihan auditor yang dilakukan perusahaan. Perusahaan tentunya

dihadapkan dengan persoalan-persoalan baru yang muncul setiap waktu yang

dapat memicu kenaikan dalam fee audit. Ketika fee audit melampaui batas

toleransi yang ditetapkan perusahaan, perusahaan akan mencari auditor dengan

penawaran fee audit yang lebih rendah meskipun mereka harus melepas auditor

yang biasa mereka gunakan untuk mengaudit laporan keuangan perusahaan. Saat

manajer merasa tidak nyaman dengan fee audit yang mereka bayarkan, mereka

akan mencoba untuk melakukan auditor switching sehingga dapat menemukan

penawaran yang lebih baik dengan fee audit yang mereka tawarkan.

Auditor menetapkan fee audit yang sesuai dan wajar dengan

mempertimbangkan tugas yang akan dikerjakan, apakah dalam pelaksanaannya

membutuhkan biaya yang tinggi, tingkat kesulitan, serta waktu yang dibutuhkan

untuk menyelesaikan proses auditnya. Tinggi rendahnya fee audit yang ditetapkan

menggambarkan image kantor akuntan publik di masyarakat dan apakah auditor

professional dalam bidangnya. Dorongan untuk melakukan auditor switching

42 KAP terhadap suatu perusahaan sehingga tidak tercapainya kesepakatan antara

perusahaan klien dengan KAP mengenai besarnya fee audit yang akan diterima

oleh auditor tersebut.

Penelitian yang dilakukan oleh Chadegani, Mohamed, dan Jari (2011)

menemukan bahwa perubahan fee audit tidak berpengaruh signifikan terhadap

auditor switching di Malaysia. Sedangkan penelitian yang dilakukan oleh

Calderon dan Ofobike (2008), Damayanti dan Sudarma (2007), Zadeh dan Roohi

(2010), Wijayanti (2010) memperoleh bukti bahwa fee audit berpengaruh secara

signifikan terhadap auditor switching. Oleh karena itu, dapat dirumuskan hipotesa

sebagai berikut: