ABSTRAC

ANALYSE PORTOFOLIO INVESMENT AT SHARE, GOLD, AND CERTIFICATE BANK of INDONESIA YEAR 2004-2008

By Desi Aryani

There are a lot of monetary asset choice able to be made invesment choice. Writer research at some asset, that is share, gold, and Certificate Bank of Indonesia (SBI). Share represent one of the invesment alternative owning larger advantage and

Target of this research is to know share risk and return, gold, and SBI. Besides also to know best proportion to yield efficient portofolio between share, gold and SBI, that is portofolio offering maximum expected return at certain risk storey level, or offer minimum risk at storey level of certain expected return. Raised hypothesis at this

research is portofolio between share, gold and SBI will lessen risk storey level at certain rate of return.

ABSTRAK

ANALISIS PORTOFOLIO INVESTASI PADA SAHAM, EMAS, DAN SERTIFIKAT BANK INDONESIA TAHUN 2004-2008

Oleh :

Desi Aryani

Terdapat banyak sekali pilihan aktiva keuangan yang dapat dijadikan pilihan

investasi. Penulis melakukan penelitian pada beberapa aktiva, yaitu saham, emas,

dan Sertifikat Bank Indonesia. Saham merupakan salah satu alternative investasi

yang memiliki tingkat keuntungan dan kerugian yang lebih besar dari pada media

investasi lainnya. Pergerakan harga saham yang cepat dan tidak stabil

menyebabkan risiko yang dihadapi investor lebih tinggi dari media investasi

lainnya. Sedangkan emas adalah jenis investasi yang nilainya stabil, likuid, dan

aman secara riil. Harga emas yang mengalami kenaikan yang signifikan

menyebabkan emas layak menjadi salah satu pilihan investasi. Sedangkan

Sertifikat Bank Indonesia merupakan aktiva bebas risiko namun return yang diperoleh lebih kecil. Sikap investor pada umumnya selalu berusaha untuk

menghindari risiko. Strategi yang umumnya dipakai oleh investor untuk

meminimalisir risiko adalah melakukan portofolio, yaitu investor tidak hanya

melakukan investasi pada satu jenis aktiva saja tetapi melakukan kombinasi pada

antara saham, emas dan SBI dapat mengurangi risiko pada tingkat pengembalian

tertentu dan berapakah proporsi kombinasi terbaik yang akan menghasilkan

portofolio efisien antara saham, emas, dan SBI.

Tujuan penelitian ini adalah mengetahui return dan risiko saham, emas, dan SBI. Selain itu juga untuk mengetahui proporsi terbaik yang akan menghasilkan

portofolio efisien antara saham, emas dan SBI, yaitu portofolio yang menawarkan

expected return maksimum pada tingkat risiko tertentu, atau menawarkan risiko minimum pada tingkat expected return tertentu. Hipotesis yang diajukan pada penelitian ini adalah portofolio antara saham, amas dan SBI akan mengurangi

tingkat risiko pada tingkat pengembalian tertentu.

Berdasarkan hasil perhitungan dapat disimpulkan bahwa pembentukan portofolio

efisien aktiva berisiko antara saham dan emas yang memberikan expected return

tertinggi yaitu dengan proporsi 95 % pada saham dan 5 % pada emas. Expected return portofolio yang dihasilkan sebesar 1,293 % dengan tingkat risiko sebesar 6,980 %. Investor dengan memasukkan aktiva bebas risiko maka diperoleh return

dan risiko portofolio baru. Berdasarkan hasil perhitungan, pada proporsi 95 %

dana diinvestasikan pada aktiva berisiko dan 5 % pada aktiva bebas risiko

(Sertifikat Bank Indonesia) diperoleh return portofolio baru sebesar 1,267 % dengan tingkat risiko lebih kecil dari risiko sebelumnya yaitu sebesar 6,631 %.

I. PENDAHULUAN

1.1 Latar Belakang

Investasi dapat dilakukan oleh perorangan atau perusahaan yang kelebihan dana.

Berdasarkan pengambilan keputusan, investor dibagi menjadi dua yaitu investor

pasif dan investor aktif. Investor pasif menganggap bahwa pasar modal adalah

efisien dan cenderung melakukan investasi tanpa melakukan analisis terlebih

dahulu, sehingga sering mengalami kerugian atau memperoleh keuntungan biasa.

Sedangkan investor aktif melakukan pertimbangan atau analisis sebelum

melakukan investasi.

Sikap investor terhadap risiko dapat dibagi dalam tiga kelompok, yaitu :

pengambil risiko (risk seeker), penghindar risiko (risk averter) dan acuh terhadap risiko (indefferent). (Weston dan Copeland,1995:427). Namun secara umum investor selalu berusaha untuk menghindari risiko, oleh karena itu perlu dicari

pemecahan masalah agar investor dapat meminimalisir risiko dengan tingkat

return tertentu.

adalah searah dan linier, artinya makin besar risk yang harus ditanggung para investor maka semakin besar pula tingkat return yang diharapkan.

Investor memerlukan sebuah pemecahan masalah, agar mereka dapat menekan

risiko sekecil mungkin dengan tingkat pengembalian tertentu. Strategi yang

umumnya dipakai oleh investor adalah melakukan portofolio, yaitu investor tidak

hanya melakukan investasi pada satu jenis aktiva saja tetapi melakukan kombinasi

investasi pada berbagai jenis aktiva baik yang berisiko maupun yang tidak

berisiko.

Investor dalam menentukan pilihan kombinasi investasinya tentu akan

mengumpulkan informasi sebanyak-banyaknya mengenai informasi yang

berhubungan dengan investasi yang akan dilakukan untuk mendapatkan hasil

pengembalian yang optimal. Pendekatan yang umum digunakan dalam

membentuk dan mengelola portofolio adalah pendekatan yang ditemukan oleh

Markowitz. Teorinya yang dikenal dengan teori diversifikasi, maka investasi pada

beberapa aset dapat meminimumkan risiko yang ada.

Model Markowitz menggunakan kombinasi aktiva-aktiva yang berisiko, dengan

menggunakan metode ini sekuritas-sekuritas yang mempunyai korelasi lebih kecil

dari +1 akan mengurangi risiko portofolio. Semakin banyak sekuritas yang

Terdapat banyak sekali pilihan aktiva keuangan yang dapat dijadikan pilihan

investasi. Investor dalam memilih investasi yang akan dilakukan haruslah teliti,

karena selain mengharapkan keuntungan (return) tetapi juga harus memperhatikan tingkat risiko yang akan selalu menyertainya. Pada umumnya semakin tinggi

tingkat keuntungan (return) yang diharapkan maka akan semakin tinggi pula risiko yang harus dihadapinya.

Penulis dalam penelitian ini akan melakukan kombinasi pada beberapa aktiva

yaitu saham, emas dan Sertifikat Bank Indonesia. Saham merupakan salah satu

alternative investasi yang memiliki tingkat keuntungan dan kerugian yang lebih

besar dari pada media investasi lainnya dalam jangka panjang. Investor yang

menginvestasikan dana pada saham, berharap mendapatkan keuntungan dari

adanya capital gain dan deviden.

Investor membeli saham suatu perusahaan dengan harapan untuk memperoleh

keuntungan di kemudian hari sesuai dengan jumlah yang diharapkannya, untuk

meningkatkan pendapatan dan taraf hidupnya dibandingkan saat-saat sebelumnya.

Kekayaan yang dimiliki diharapkan dapat berkembang terus-menerus. Namun

semakin besar tingkat pengembalian saham yang ada maka semakin besar pula

tingkat risiko yang harus ditanggung oleh para investor.

Para investor dapat melakukan investasi dengan membeli saham yang tercatat di

Bursa Efek Indonesia (BEI). Terdapat banyak sekali saham-saham yang

mengalami perubahan yang cepat. Indeks Harga Saham Gabungan (IHSG)

merupakan indikator utama yang menggambarkan pergerakan harga saham di

pasar modal di Indonesia. Indeks ini mencakup pergerakan harga seluruh saham

biasa dan saham preferen yang tercatat di BEI. IHSG dapat dijadikan sebagai

indikator yang mencerminkan keadaan pasar modal di Indonesia. Selain itu IHSG

juga sebagai Benchmark kinerja suatu portofolio dan memfasilitasi pembentukan portofolio dengan strategi pasif. Berikut data pertumbuhan IHSG dan jumlah

saham yang diperdagangkan tahun 2004-2008 :

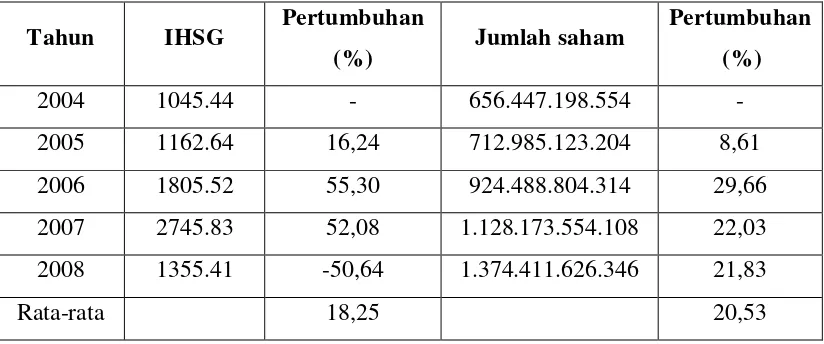

Tabel 1.1 Pertumbuhan IHSG dan Jumlah Saham Yang Diperdagangkan Tahun 2004-2008

Tahun IHSG Pertumbuhan

(%) Jumlah saham

Pertumbuhan (%)

2004 1045.44 - 656.447.198.554 -

2005 1162.64 16,24 712.985.123.204 8,61

2006 1805.52 55,30 924.488.804.314 29,66

2007 2745.83 52,08 1.128.173.554.108 22,03

2008 1355.41 -50,64 1.374.411.626.346 21,83

Rata-rata 18,25 20,53

Sumber : www.idx.co.id, data diolah.

Pertumbuhan Indeks Harga Saham Gabungan Bursa Efek Indonesia (IHSG) dalam

beberapa tahun terakhir cukup signifikan dengan rata-rata pertumbuhan sebesar

18,25 %. Tabel 1.1 dapat kita dilihat bahwa IHSG cendrung mengalami

peningkatan dari tahun ke tahun, hanya pada tahun 2008 IHSG mengalami

penurunan karena terkena dampak krisis global. Namun jumlah saham yang

dari tahun ke tahun dengan rata-rata pertumbuhan sebesar 20,53 %. Berikut ini

juga disajikan data perdagangan saham yang ada di BEI pada tahun 2004-2008 :

Tabel 1.2 Data Perdagangan Saham Di BEI Tahun 2004-2008

Tahun Volume

Perdagangan Nilai (Rp. M)

Frekuensi Perdagangan (X)

2004 411.768.340.217 247.006,9 3.723.950

2005 401.868.034.588 406.006,3 4.011.916

2006 436.935.587.228 445.708,1 4.805.001

2007 1.039.541.453.055 1.050.154,30 11.861.328

2008 787.775.846.423 1.064.526,2 13.416.702

Sumber : www.idx.co.id, data diolah.

Tabel 1.2 menunjukkan bahwa volume perdagangan saham di BEI mengalami

peningkatan, hanya pada tahun 2008 mengalami penurunan. Kenaikan volume

perdagangan diikuti pula dengan kenaikan nilai dan frekuensi perdagangan saham.

Semakin meningkatnya IHSG yang diikuti dengan peningkatan nilai saham yang

diperdagangkan menunjukkan bahwa kinerja pasar modal Indonesia semakin

membaik. Hal ini menandakan bahwa investasi pada pasar saham memberikan

prospek keuntungan yang besar bagi para investor sehingga saham layak dijadikan

sebagai pilihan investasi, karena alasan tersebut penulis memilih investasi pada

saham untuk diteliti.

Investor selain menginvestasikan dananya pada aset financial seperti saham, juga

salah satu aset berharga yang dapat dijadikan alternative investasi yang

menguntungkan. Emas adalah jenis investasi yang nilainya stabil, likuid, dan

aman secara riil serta dapat dikelola sendiri. Selain itu masyarakat Indonesia juga

sudah terbiasa menginvestasikan dananya pada emas yang memiliki harga yang

cendrung stabil atau bahkan terus meningkat.

Emas banyak digunakan sebagai standard keuangan di banyak negara dan juga

sebagai perhiasan dan cadangan devisa suatu negara. Sampai saat ini emas

merupakan alat pembayaran yang paling utama di dunia. Emas mempunyai

karakteristik yang berbeda dengan komoditi lainnya, dengan demikian emas dapat

dijadikan alternative investasi yang cukup menjanjikan bagi para investor. Berikut

ini disajikan perkembangan harga emas tahun 2004-2008.

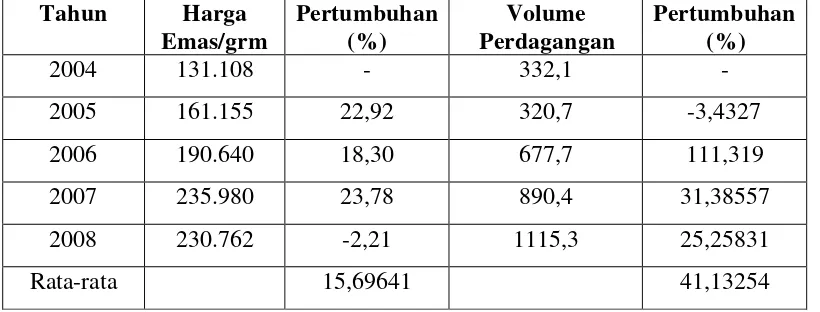

Tabel 1.3 Pertumbuhan Harga Emas dan Volume Pedagangan Tahun 2004-2008

Tahun Harga Emas/grm

Pertumbuhan (%)

Volume Perdagangan

Pertumbuhan (%)

2004 131.108 - 332,1 -

2005 161.155 22,92 320,7 -3,4327

2006 190.640 18,30 677,7 111,319

2007 235.980 23,78 890,4 31,38557

2008 230.762 -2,21 1115,3 25,25831

Rata-rata 15,69641 41,13254

Tabel 1.3 menunjukkan bahwa harga emas selalu mengalami peningkatan yang

signifikan dari tahun ke tahun. Peningkatan terbesar terjadi pada tahun 2007,

hanya saja pada tahun 2008 harga emas mengalami penurunan sebesar 2, 21 %

yang disebabkan oleh krisis global. Namun penurunan yang terjadi tidak terlalu

besar. Selain itu dari tabel 1.3 dapat kita lihat juga bahwa perkembangan volume

perdagangan emas yang ada di Indonesia juga terus mengalami peningkatan, hal

ini karena Indonesia merupakan salah satu negara yang kaya akan tambang emas,

sehingga emas merupakan salah satu aktiva yang cukup menjanjikan untuk

dijadikan sebagai salah satu pilihan investasi. Berdasarkan alasan tersebut penulis

memilih emas untuk diteliti sebagai pilihan investasi yang cukup menguntungkan.

Tujuan dari investasi yang dilakukan investor adalah mendapatkan return

maksimal dengan dengan tingkat risiko yang kecil. Ketidakpastian keadaan

ekonomi, seperti terjadinya krisis global pada tahun 2008 yang dapat mengganggu

stabilitas perekonomian seperti berdampaknya pada keadaan pasar modal

Indonesia. Untuk mengurangi risiko tersebut para investor dapat melakukan

investasi portofolio pada aktiva bebas risiko seperti dengan melakukan investasi

pada Sertifikat Bank Indonesia (SBI).

SBI merupakan aktiva bebas risiko yang mempunyai ekspektasi tertentu dengan

varian return yang sama dengan nol. Apabila investor melakukan investasi pada aktiva bebas risiko maka dana yang dimiliki investor akan aman, sehingga bila

dana yang diinvestasikan pada saham mengalami kerugian, investor dapat

dari melakukan investasi pada SBI maka investor memperoleh return pasti dari tingkat suku bunga. Berikut ini disajikan perkembangan tingkat suku bunga

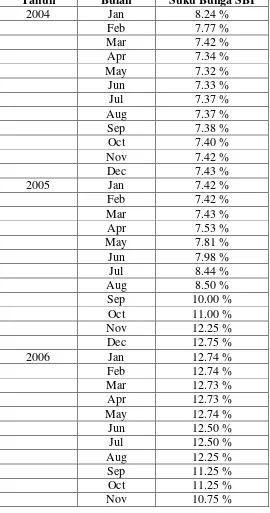

Sertifikat Bank Indonesia pada tahun 2004-2008 :

Tabel 1.4 Perkembangan Tingkat Suku Bunga SBI Tahun 2004 - 2008 Tahun Bulan Suku Bunga SBI

2004 Jan 8.24 %

Feb 7.77 %

Mar 7.42 %

Apr 7.34 %

May 7.32 %

Jun 7.33 %

Jul 7.37 %

Aug 7.37 %

Sep 7.38 %

Oct 7.40 %

Nov 7.42 %

Dec 7.43 %

2005 Jan 7.42 %

Feb 7.42 %

Mar 7.43 %

Apr 7.53 %

May 7.81 %

Jun 7.98 %

Jul 8.44 %

Aug 8.50 %

Sep 10.00 %

Oct 11.00 %

Nov 12.25 %

Dec 12.75 %

2006 Jan 12.74 %

Feb 12.74 %

Mar 12.73 %

Apr 12.73 %

May 12.74 %

Jun 12.50 %

Jul 12.50 %

Aug 12.25 %

Sep 11.25 %

Oct 11.25 %

Lanjutan Tabel 1.4

Dec 10.25 %

2007 Jan 9.75 %

Feb 9.25 %

Mar 9.00 %

Apr 9.00 %

May 9.00 %

Jun 8.75 %

Jul 8.50 %

Aug 8.25 %

Sep 8.25 %

Oct 8.25 %

Nov 8.25 %

Dec 8.25 %

2008 Jan 8.00 %

Feb 7.94 %

Mar 7.96 %

Apr 7.97 %

May 8.21 %

Jun 8.35 %

Jul 8.77 %

Aug 9.24 %

Sep 9.36 %

Oct 10.39 %

Nov 11.14 %

Dec 10.99 %

Sumber : www.bi.go.id, data diolah

Tabel 1.4 menunjukkan bahwa tingkat suku bunga SBI mengalami fluktuasi.

Tingkat suku bunga SBI tertinggi sebesar 12.75 % dan terendah sebesar 7.33%.

Berdasarkan tabel 1.4 juga dapat dilihat pada tahun 2008 saat terjadi krisis global

dan pasar modal Indonesia melemah, tingkat suku bunga SBI justru mengalami

peningkatan dari tahun sebelumnya. Berdasarkan alasan tersebut penulis memilih

menggabungkan Sertifikat Bank Indonesia ke dalam pilihan investasi. Investor

dengan memasukkan SBI diharapkan dapat mengurangi tingkat risiko yang akan

Gambar 1.1 Perbandingan IHSG dan Harga Emas Tahun 2004-2008

Sumber : www.yahoofinance.com, www.kitco.com, data diolah

Gambar 1.2 Perbandingan IHSG dan Tingkat Suku Bunga SBI Tahun 2004-2008

Gambar 1.1 menunjukkan bahwa pergerakan IHSG lebih tidak stabil

dibandingkan dengan harga emas. IHSG mengalami kenaikan dan penurunan

yang lebih drastis, seperti pada tahun 2008 saat terjadi krisis global IHSG

mengalami penurunan yang cukup tajam, sedangkan pada saat yang sama harga

emas cendrung stabil. Hal ini menandakan bahwa emas merupakan pilihan

investasi yang cukup aman karena tidak terlalu dipengaruhi oleh situasi

perekonomian yang kurang stabil. Penurunan IHSG yang cukup tajam dapat

meningkatkan risiko kerugian yang dihadapi investor. Berinvestasi di saham

memang memberikan keuntungan yang cukup besar, namun hal diimbangi dengan

tingkat risiko yang tinggi pula karena harga saham yang selalu berubah-ubah

dengan cepat. Hal ini berbeda dengan harga emas terus mengalami kenaikan yang

cukup signifikan dari tahun ke tahun dan jarang mengalami penurunan.

Gambar 1.2 juga dapat kita lihat bahwa tingkat suku bunga SBI pada tahun 2008

juga mengalami peningkatan yang berlawanan dengan terjadinya penurunan

IHSG. Pada saat pasar saham mengalami penurunan, investor dapat memilih

menanamkan dananya pada SBI untuk memperoleh return yang lebih maksimal. Sertifikat Bank Indonesia merupakan aktiva bebas risiko, namun return yang diperoleh investor lebih kecil. Tujuan investor adalah memaksimalkan return

yang diharapkan pada tingkat risiko tertentu, dengan memasukkan Sertifikat Bank

Indonesia sebagai pilihan investasi diharapkan dapat mengurangi risiko yang akan

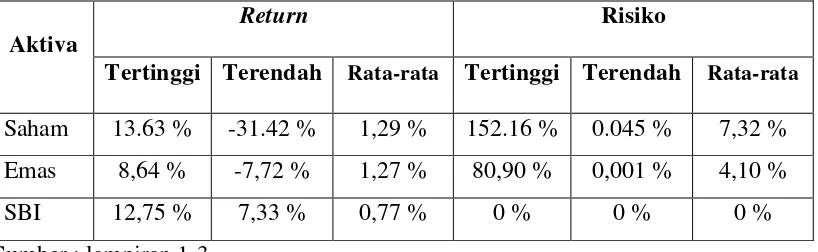

Table 1.5 Return dan Risiko Saham, Emas dan Sertifikat Bank Indonesia Tahun 2004-2008

Aktiva

Return Risiko

Tertinggi Terendah Rata-rata Tertinggi Terendah Rata-rata

Saham 13.63 % -31.42 % 1,29 % 152.16 % 0.045 % 7,32 %

Emas 8,64 % -7,72 % 1,27 % 80,90 % 0,001 % 4,10 %

SBI 12,75 % 7,33 % 0,77 % 0 % 0 % 0 %

Sumber : lampiran 1-3

Tabel 1.5 dapat kita lihat bahwa saham memiliki return sebesar 1,29 % lebih besar dari return emas yaitu sebesar 1,27 % dan return SBI yang sebesar 0,77%. Dengan demikian investasi pada saham lebih menguntungkan dibandingkan

dengan investasi pada aktiva lain karena memiliki expected return lebih tinggi dari aktiva lainnya. Meskipun investasi di pasar modal menjanjikan tingkat return

yang lebih tinggi, namun kita perlu ingat bahwa semakin besar return, maka tingkat risiko yang dihadapinya akan semakin besar pula. Oleh karena itulah

disamping memperhitungkan return, kita juga harus memperhatikan hubungan antara return dengan risiko dalam menentukan pilihan investasi.

Tabel 1.5 menunjukkan bahwa saham memiliki tingkat risiko sebesar 7,32 %

lebih besar dari tingkat risiko emas yang sebesar 4,10 %, sedangkan Sertifikat

Bank Indonesia merupakan aktiva bebas risiko yang memiliki tingkat risiko sama

dengan nol. Risiko dalam investasi saham memang jauh lebih tinggi dari

dibandingkan investasi pada aktiva lainnya, namun saham juga memiliki potensi

lainnya. Hal ini dikarenakan semakin besar risiko yang harus ditanggung para

investor maka semakin besar pula tingkat return yang diharapkan oleh investor. Berdasarkan alasan tersebut maka penulis memilih saham, emas dan Sertifikat

Bank Indonesia untuk diteliti.

Melihat uraian di atas, maka penulis tertarik untuk melakukan penelitian

mengenai analisis portofolio antara saham, emas dan SBI dengan memilih judul :

“Analisis Portofolio Investasi Pada Saham, Emas, dan Sertifikat Bank

Indonesia Tahun 2004-2008”.

1.2Permasalahan

Investasi pada umumnya berkaitan dengan aktivitas menginvestasikan sejumlah

dana pada aset riil (tanah, emas, mesin, atau bangunan) maupun pada aset

finansial (deposito, saham, ataupun obligasi). Terdapat banyak sekali pilihan

aktiva keuangan yang dapat dijadikan pilihan investasi. Investor dalam memilih

investasi yang akan dilakukan haruslah teliti, karena selain mengharapkan

keuntungan (return) tetapi juga harus memperhatikan tingkat risiko yang akan selalu menyertainya. Pada umumnya semakin tinggi tingkat keuntungan (return) yang diharapkan maka akan semakin tinggi pula risiko yang harus dihadapinya.

Salah satu cara yang dapat dilakukan investor untuk mengurangi risiko adalah

dengan melakukan portofolio (kombinasi) dengan beberapa aktiva baik yang

dapat dijadikan alternative investasi adalah saham dan emas, sedangkan aktiva

bebas risiko salah satunya adalah investasi pada Sertifikat Bank Indonesia (SBI).

Analisis portofolio dimaksudkan untuk mencari kombinasi investasi aset yang

efisien, yaitu portofolio yang dipilih dari berbagai alternative kombinasi aset yang

menawarkan tingkat pengembalian maksimal pada tingkat risiko tertentu atau

kombinasi saham yang menawarkan tingkat risiko terendah dengan tingkat

pengembalian tertentu. Namun di dalam membentuk portofolio akan timbul suatu

masalah yaitu terdapat banyak sekali kemungkinan portofolio yang dapat dibentuk

dari kombinasi aktiva yang ada. Kombinasi ini dapat mencapai jumlah yang tidak

terbatas.

Memperhatikan uraian yang telah disajikan, maka dapat dirumuskan

permasalahan sebagai berikut :

1. Apakah portofolio antara saham, emas dan Sertifikat Bank Indonesia dapat

mengurangi risiko pada tingkat pengemballian tertentu ?

2. Berapakah proporsi kombinasi terbaik yang akan menghasilkan portofolio

1.3Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

1. Mengetahui risiko dan tingkat pengembalian saham, emas, dan SBI.

2. Menentukan proporsi terbaik untuk menghasilkan portofolio efisien antara

saham, emas dan SBI dengan menggunakan motode Markowitz.

3. Untuk mengetahui apakah risiko portofolio lebih baik (lebih kecil)

daripada tidak dilakukan portofolio.

1.3.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

1. Memberikan sumbangan pemikiran kepada pihak manajemen, pemegang

saham perusahaan, investor dalam mengambil keputusan investasi.

2. Sebagai bahan acuan bagi peneliti berikutnya tentang risiko dan tingkat

pengembalian serta analisis portofolio dengan menggunakan metode

1.4Kerangka Pemikiran

Berdasarkan latar belakang dan permasalahan yang telah diuraikan di atas, maka

kerangka pemikiran penelitian ini dapat digambarkan pada bagan di bawah ini :

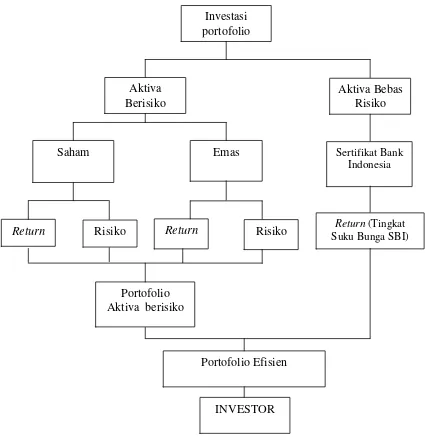

Gambar 1.3 Kerangka Pemikiran

Investasi portofolio

Saham Sertifikat Bank

Indonesia

Return Risiko Suku Bunga SBI) Return (Tingkat

Portofolio Efisien

INVESTOR Emas

Return Risiko

Portofolio Aktiva berisiko

Aktiva Berisiko

Investor dalam melakukan investasi portofolio aktiva yang mengandung risiko

maupun pada aktiva bebas risiko memperhitungkan besarnya risiko dan tingkat

pengembalian. Aktifitas saham perusahaan di dalam pasar modal dapat digunakan

untuk mengukur kinerja perusahaan. Perubahan harga saham merupakan salah

satu komponen utama dalam perhitungan tingkat pengembalian (return) dan risiko (risk) yang dijadikan alat untuk mengukur prestasi perusahaan.

Total pengembalian dari investasi saham (return) adalah jumlah pendapatan yang berasal dari jumlah kenaikan atau penurunan harga (capital gain or capital loss) ditambah dengan pendapatan dividen. Komponen tingkat pengembalian diperoleh

dari kenaikan atau penurunan harga saham. Harga yang terus meningkat akan

memperbesar tingkat pengembalian investor, dan bagi perusahaan harga yang

tinggi akan memperbesar modal karena agio sahamnya meningkat.

Risiko (risk) suatu perusahaan tinggi maka tingkat pengembalian (return) saham tersebut harus tinggi pula dan sebaliknya bila risiko (risk) suatu saham rendah maka tingkat pengembalian (return) saham tersebut rendah pula. Investor perlu membaca peluang dan ancaman sebelum memutuskan investasinya dengan

mempertimbangkan risiko dengan return yang diharapkan.

Analisis portofolio dapat ditentukan dengan menggunakan metode Markowitz.,

dengan menggunakan metode ini sekuritas-sekuritas yang mempunyai korelasi

lebih kecil dari +1 akan mengurangi risiko portofolio. Semakin banyak sekuritas

adanya aktiva bebas risiko seperti pada Sertifikat Bank Indonesia, investor

mempunyai pilihan untuk memasukkan aktiva ini pada portofolionya. Suatu

aktiva bebas risiko mempunyai ekspektasi return tertentu dengan varian return

sama dengan nol.

Analisis portofolio dimaksudkan untuk mencari kombinasi investasi aset yang

efisien, yaitu portofolio yang dipilih dari berbagai alternative kombinasi aset yang

menawarkan tingkat pengembalian maksimal pada tingkat risiko tertentu atau

kombinasi aset yang menawarkan tingkat risiko terendah dengan tingkat

pengembalian tertentu. Namun di dalam membentuk portofolio akan timbul suatu

masalah yaitu terdapat banyak sekali kemungkinan portofolio yang dapat dibentuk

dari kombinasi aktiva yang ada. Kombinasi ini dapat mencapai jumlah yang tidak

terbatas.

1.5Hipotesis

Berdasarkan latar belakang, permasalahan, dan kerangka pemikiran yang telah

dijelaskan sebelumnya, maka penulis mengambil hipotesis sebagai berikut :

”Portofolio antara saham, emas dan Sertifikat Bank Indonesi akan

1.6Batasan Penelitian

Batasan dalam penelitian ini adalah :

1. Study ini menganalisis portofolio ke tiga aset yaitu saham, emas, dan

Sertifikat Bank Indonesia.

2. Harga saham yang digunakan dalam penelitian ini adalah IHSG sebagai

indikator pergerakan pasar modal setiap periode perbulan selama periode

2004-2008 di Bursa Efek Indonesia.

3. Harga emas yang digunakan dalam penelitian ini adalah harga emas perbulan

pada periode 2004-2008.

4. Tingkat pengembalian SBI diambil dari tingkat suku bunga Sertifikat Bank

II. LANDASAN TEORI

2.1 Konsep Teori

Konsumsi dan investasi merupakan kegiatan yang berkaitan. Penundaan konsumsi

sekarang dapat diartikan sebagai investasi untuk konsumsi di masa mendatang.

Pengertian investasi yang lebih luas membutuhkan kesempatan produksi yang

efisisien untuk mengubah satu unit konsumsi yang ditunda untuk dihasilkan

menjadi lebih dari satu unit konsumsi mendatang. Dengan demikian investasi

dapat didefinisikan sebagai penundaan konsumsi sekarang untuk digunakan di

dalam produksi yang efisien selama periode waktu tertentu. (Jogiyanto, 2003 ; 5).

Istilah investasi pada umumnya berkaitan dengan aktivitas menginvestasikan

sejumlah dana pada aset riil (tanah, emas, mesin, atau bangunan) maupun pada

aset finansial (deposito, saham, ataupun obligasi). Skripsi ini membahas investasi

yang berkaitan pada pengelolaan beberapa aktiva yaitu saham, emas, dan

Sertifikat Bank Indonesia (SBI).

Pihak-pihak yang melakukan investasi disebut investor. Investor pada umumnya

investor institusional biasanya terdiri dari perusahaan-perusahaan asuransi,

lembaga penyimpanan dana (bank dan lembaga simpan pinjam), lembaga dana

pensiun, maupun perusahaan investasi.

2.2 Proses Investasi

Proses investasi menunjukkan bagaimana seorang investor membuat keputusan

investasi pada efek-efek yang biasa dipasarkan, dan kapan dilakukan. Untuk

mengambil keputusan tersebut dilakukan langkah-langkah;

a. Menentukan kebijakan investasi

Di sini pemodal perlu menentukan tujuan investasinya tersebut akan

dilakukan. Karena ada hubungan yang positif antara risiko dan keuntungan

investasi, maka pemodal tidak bisa mengatakan bahwa tujuan investasinya

adalah mendapatkan keuntungan sebesar-besarnya, tetapi menyadari bahwa

ada kemungkinan untuk menderita rugi, jadi tujuan investasi harus dinyatakan

baik dalam keuntungan maupun risiko.

b. Analisis Sekuritas

Dalam tahap ini investor melakukan analisis terhadap suatu efek atau

sekelompok efek. Salah satu tujuan penilaian ini adalah untuk

mengidentifikasikan efek yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah, dan analisis ini dapat mendeteksi

sekuritas-sekuritas tersebut.

c. Pembentukan Portofolio

Portofolio berarti sekumpulan investasi, tahap ini menyangkut identifikasi

akan ditanamkan pada masing-masing sekuritas tersebut. Pemilihan banyak

sekuritas dimaksudkan untuk mengurangi risiko yang ditanggung. Pemilihan

sekuritas dipengaruhi antara lain: preferensi risiko, pola kebutuhan kas, status

pajak dan sebagainya.

d. Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya, dengan

maksud kalau perlu melakukan perubahan portofolio yang telah dimiliki.

Apabila portofolio sekarang tidak optimal atau tidak sesuai dengan preferensi

risiko pemodal, maka pemodal dapat melakukan perubahan terhadap sekuritas

yang membentuk portofolio tersebut.

e. Evaluasi Kinerja

Dalam tahap ini pemodal atau investor melakukan penilaian terhadap kinerja

(performance) portofolio, baik dalam aspek tingkat keuntungan yang

diperoleh maupun risiko yang ditanggung. Tidak benar kalau portofolio yang

memberikan keuntungan yang lebih tinggi mesti lebih baik dari potofolio

lainnya (Husnan, 200: 49).

2.3 Tipe-Tipe Investasi Keuangan

Investasi ke dalam aktiva keuangan dapat berupa investasi langsung dan investasi

tidak langsung. Investasi langsung dilakukan dengan membeli langsung

aktiva-aktiva keuangan dari suatu perusahaan baik melalui perantara atau dengan cara

lainnya. Sebaliknya investasi tidak langsung dengan membeli aktiva keuangan

dari perusahaan investasi yang mempunyai portofolio aktiva keuangan dari

2.3.1 Investasi Langsung

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang

dapat diperjualbelikan di pasar uang (money market), pasar modal (capital market), atau pasar turunan (derivative market). Investasi langsung juga dapat dilakukan dengan membeli aktiva keuangan yang tidak dapat

diperjualbelikan. Aktiva keuangan yang tidak dapat diperjualbelikan biasanya

diperoleh melalui bank komersial. Aktiva-aktiva ini dapat berupa tabungan di

bank atau sertifikat deposito.

Macam-macam investasi langsung dapat dijabarkan sebagai berikut :

1. Investasi langsung yang tidak dapat diperjualbelikan

- Tabungan

- Deposito

2. Investasi yang dapat diperjualbelikan

a. Investasi langsung di pasar uang

- T-bill

- Deposito yang dapat dinegosiasi

b. Investasi langsung di pasar modal

- Surat-surat berharga pendapatan tetap (fixed-income securities). - Saham-saham (equity securities)

c. Investasi langsung di pasar turunan

- Opsi

2.3.2 Investasi Tidak Langsung

Investasi tidak langsung dilakukan dengan membeli surat berharga dari

perusahaan investasi. Perusahaan investasi adalah perusahaan yang

menyediakan jasa keuangan dengan cara menjual sahamnya ke publik dan

menggunakan dana yang diperoleh untuk diinvestasikan ke dalam

portofolionya. Perusahaan investasi dapat diklasifikasikan sebagai unit investment trust, closed-end investment companies, dan open-end investment companies.

2.4 Pasar Modal

2.4.1 Pengertian Pasar Modal

Pasar modal merupakan wahana untuk mempertemukan pihak-pihak yang

memerlukan dana jangka panjang dengan pihak yang memiliki dana

tersebut. Menurut Suad Husnan, secara formal pasar modal dapat

didefinisikan sebagai pasar untuk berbagai instrument keuangan (atau

sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk

hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta. (Husnan, 1994 :3)

Untuk menarik pembeli dan penjual untuk berpartisipasi, pasar modal harus

bersifat likuid dan efisien. Suatu pasar modal dikatakan likuid jika penjual

dapat menjual dan membeli surat berharga dengan cepat. Pasar modal

dikatakan efisien jika harga dari surat berharga mencerminkan nilai

2.4.2 Peranan Pasar Modal

Seperti halnya pasar pada umumnya, pasar modal merupakan tempat

bertemu antara penjual dan pembeli dengan risiko untung rugi. Pasar modal

sangat bermanfaat bagi para investor dan dunia usaha pada umumnya. Pasar

modal berperan sebagai sumber dana yang bersifat jangka panjang,

alternative investasi, wahana untuk melakukan restrukturisasi permodalan

perusahaan, dan media untuk melakukan divestasi. Pasar modal juga

mempunyai fungsi sarana alokasi dana yang produktif untuk memindahkan

dana dari pemberi pinjaman ke peminjam. Alokasi dana yang produktif

terjadi jika individu yang mempunyai kelebihan dana dapat meminjamkan

dananya ke individu lain yang lebih produktif.

Manfaat pasar modal bagi para investor adalah memberikan kesempatan

atau hak kepada masyarakat untuk memiliki perusahaan yang sehat dan

mempunyai prospek yang baik di masa depan, dan merupakan alternative

investasi yang memberikan potensi keuntungan dengan risiko yang bisa

diperhitungkan. Sedangkan manfaat pasar modal bagi dunia usaha adalah

membina iklim keterbukaan bagi dunia usaha serta memberikan akses

kontrol sosial bagi perusahaan dalam menjalankan usahanya, mendorong

pemanfaatan manjemen profesional dalam pengelolaan perusahaan, wahana

untuk melakukan investasi dalam jangka pendek (likuiditas) maupun jangka

Jenis pasar modal ada dua macam yaitu :

a. Pasar perdana (primary market)

Pasar perdana adalah pasar di mana untuk pertama kalinya efek di tawarkan

kepada para investor melalui agen penjual. Pada saham perdana ini harga

saham adalah tetap, pembelian saham tidak dikenakan komisi, pemesanan

dilakukan melalui agen penjual, jangka waktu terbatas dan hanya untuk

saham.

b. Pasar sekunder (secondary market)

Pasar sekunder adalah pasar untuk memperjualbelikan efek yang telah

diterbitkan. Di pasar sekunder ini harga saham berfluktuatif sesuai dengan

kekuatan pasar, pembelian maupun penjualan dikenakan komisi, pemesanan

dilakukan melalui anggota bursa dan jangka waktu tidak terbatas.pasar

sekunder dilakukan di Bursa Efek.

2.5 Saham

Saham dapat didefinisikan tanda penyertaan atau kepemilikan seseorang atau

badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan

ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

tersebut. Saham sebagai sekuitas yang bersifat ekuitas, memberikan implikasi

bahwa kepemilikan saham mencerminkan kepemilikan atas suatu perusahaan. Hal

ini berbeda dengan obligasi, saham tidak memilki jangka waktu jatuh tempo

Pada dasarnya saham terbagi atas dua jenis, yaitu :

1. Saham biasa (common stock)

Saham biasa (common stock), merupakan saham yang paling dikenal

masyarakat dan paling banyak digunakan untuk penarik dana dari masyarakat.

Pemilik saham biasa merupakan pemilik sebenarnya dari perusahaan. Mereka

menanggung risiko, mendapat keuntungan, mempunyai hak suara dalam

RUPS dan ikut menentukan kebijakan perusahaan. Semakin banyak

prosentase saham yang dimiliki maka semakin besar hak suara yang dimiliki

untuk mengontrol operasional perusahaan.

Keuntungan saham biasa :

1. Mendapatkan dividen jika perusahaan memperoleh keuntungan.

2. Mempunyai hak suara untuk setiap satu saham dengan satu suara dalam

hal pemilihan dewan direksi perusahaan, pengembalian keputusan

manajemen, dan pengembangan perusahaan.

3. Mempunyai hak atas bonus yang dapat berupa saham gratis (saham bonus)

dan rights jika perusahaan melakukan rights issue.

4. Mendapatkan keuntungan dari penjualan saham jika harga jualnya lebih

tinggi daripada harga pembeliannya.

Kerugian saham biasa :

1. Mendapatkan prioritas terakhir atas kekayaan jika perusahaan yang

2. Apabila perusahaan penerbit saham (emiten)mengalami kerugian, harga

sahamnya dilantai bursa (pasar modal) akan jatuh dan apabila dijual

kemungkinan merugi (capital loss) dan jika perusahaan mengalami kerugian tidak ada pembagian dividen.

2. Saham preferen (preferent stocks)

Saham preferen (preferent stocks), saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa karena bisa menghasilkan

pendapatan tetap (seperti bunga obligasi). Tetapi juga bisa tidak

mendatangkan hasil seperti yang dikehendaki investor. Pemilik saham

preferen mendapatkan hak istimewa dalam pembayaran deviden dibandingkan

saham biasa. Bila perusahaan dilikuidasi, pemegang saham preferen akan

mendapatkan pembayaran dari sisa aset perusahaan terlebih dahulu sebelum

pemegang saham biasa dan sebagai imbal balik dari hal tersebut, biasanya

pemegang saham preferen memiliki suara yang terbatas. Penilaian saham

preferen ini sederhana karena saham preferen tidak memiliki nilai jatuh tempo.

Keuntungan saham prioritas :

1. Didahulukan dalam pembagian dividen jika perusahaan mengalami

keuntungan.

2. Saham prioritas dapat ditawarkan dalam berbagai cara seperti :

Cumulative Preference Share

Yaitu dividen yang tidak dibagikan pada akhir tahun harus dibagikan

Participating Preference Share

Yaitu pemilik saham memperoleh prioritas atas keuntungan

perusahaan. Setelah pemilik saham prioritas biasa memperoleh

dividen, pemilik saham prioritas berhak pula memperoleh tambahan

pembayaran dari keuntungan perusahaan yang masih tersisa.

3. Saham prioritas jenis biasa sering pula memperoleh dividen lebih besar

daripada dividen yang diterima pemegang saham biasa.

4. Jika perusahaan dilikuidasi, pemilik saham prioritas akan menerima lebih

dahulu uang yang mereka investasikan sebelum pemilik saham biasa

memperoleh pengembalian modalnya.

Kerugian saham prioritas :

1. Meskipun mendapatkan hak prioritas (istimewa) namun setelah

kewajiban-kewajiban perusahaan dilunasi, saham prioritas hanya diprioritaskan

sebelum saham biasa.

2. Saham prioritas terkadang diterbitkan karena pada perusahaan terjadi

kekurangan dana atau memerlukan dana murah dalam waktu yang relatif

lebih singkat.

3. Kemungkinan terjadi kolusi antara emiten dan penjamin emisi untuk

memperoleh dana murah dan investor yang kurang berpengalaman,

sehingga saham yang dimiliki akan turun nilai atau harganya di lantai

Return investasi dalam bentuk kepemilikan saham berupa :

1. Capital gain, merupakan return positif yang berasal dari selisih antara harga jual yang lebih tinggi daripada haga pada saat pertama kali membelinya.

Apabila harga jualnya lebih rendah daripada harga pada saat pertama kali

membeli, maka return-nya negatif atau sering disebut capital loss.

2. Dividen, yaitu pembagian keuntungan yang diberikan perusahaan penerbit

saham tersebut atas keuntungan yang dihasilkan perusahaan setelah melalui

Rapat Umum Pemegang Saham (RUPS).

.

2.5.1 Indeks Harga Saham Gabungan (IHSG)

Indeks Harga Saham Gabungan merupakan indikator utama yang

menggambarkan pergerakan harga saham di pasar modal. Umumnya semua

indeks harga saham gabungan (composite) di berbagai negara menggunakan metode rata-rata tertimbang termasuk di Bursa Efek Indonesia.

IHSG diperkenalkan pertama kali pada tanggal 1 April 1983, sebagai

indikator pergerakan harga saham di BEI. Indeks ini mencakup pergerakan

harga seluruh saham biasa dan saham preferen yang tercatat di BEI. Hari

Dasar untuk perhitungan IHSG adalah tanggal 10 Agustus 1982.

Indeks Harga Saham Gabungan (composite) mempunyai beberapa fungsi atau gambaran kinerja suatu bursa diantaranya, yaitu:

1. Sebagai indikator trend pasar.

2. Sebagai indikator tingkat keuntungan.

3. Sebagai Benchmark kinerja suatu portofolio.

2.6 Investasi Pada Emas

Emas memiliki manfaat fungsional sebagai alat investasi. Emas adalah jenis

investasi yang nilainya stabil, likuid, dan aman secara riil serta dapat dikelola

sendiri. Emas dalam sejarah perkembangan sistem ekonomi dunia, sudah dikenal

sejak 40 ribu tahun sebelum masehi. Emas acapkali diidentikan dengan sesuatu

yang nomor satu, prestisius, dan elegan. Hal ini dikarenakan emas adalah Logam

Mulia. Disebut logam mulia karena dalam keadaan murni-dalam udara biasa-emas

tidak dapat teroksidasi atau dengan kata lain akan tahan karat. Emas banyak

digunakan sebagai standard keuangan di banyak negara dan juga sebagai

perhiasan dan cadangan devisa suatu negara. Dan sampai saat ini emas merupakan

alat pembayaran yang paling utama di dunia.

Emas mempunyai karakteristik yang berbeda dengan komoditi lainnya. Emas

dipersepsikan bernilai di seluruh dunia. Emas mempunyai suplai terbatas dan

permintaan yang tidak terbatas, sehingga harga emas semakin hari semakin naik.

Semakin terbuka informasi secara global, maka secara global, individu dan

lembaga akan mencari nilai dan nilai itu ada pada Emas. Emas banyak dipilih

sebagai salah satu bentuk investasi karena nilainya cenderung stabil dan naik.

Sangat jarang sekali harga emas turun. Selain itu emas adalah alat yang dapat

digunakan untuk menangkal inflasi yang kerap terjadi setiap tahunnya. Inilah

alasan utama investasi Emas, dengan demikian emas sangat layak menjadi salah

Investasi emas bisa dalam berbagai bentuk yaitu diantaranya sebagai berikut :

1. Balok Emas (gold bullion) : emas dalam bentuk logam mulia (ingot). Untuk membeli balok emas perlu disertai sertifikat yang dikeluarkan oleh PT

(Persero) Aneka Tambang Unit Logam Mulia.

2. Perhiasan Emas (gold jewelery) : merupakan cara yang populer untuk membeli emas. Tetapi sebenarnya bukan cara terbaik untuk investasi dalam

emas, karena biasanya adanya biaya pengrajin, mark up penjualan, dan faktor lainnya.

3. Keping Emas (gold coins): kepingan dengan nilai kleksi kecil atau tidak ada sama sekali (non-numismatic), karena nilainya terutama ditentukan oleh

kandungan emasnya. Kandungan emas dari keping ini diukur dalam troy ounce (satu troy ounce mengandung kira-kira 31 gram).

4. Sertifikat Emas (gold certificates) : menunjukkan kepemilikan atas suatu kuantitas emas tertentu yang disimpan di brankas bank (bank vault).

Kebaikan sertifikat emas : investor tidak perlu mengkhawatirkan keamanan

dari penyimpanan sendiri emas secara fisik dan pembelian sertifikat ems

bisa meringankan pajak penjualan dibandingkan pembelian balok atau

keping emas.

Kelebihan berinvestasi pada emas yaitu :

1. Anti-krisis dan inflasi

Emas bisa dibilang sebagai investasi yang anti krisis dan inflasi. Dalam

kondisi inflasi, harga emas akan melonjak karena bisa dibilang emas adalah

cermin sempurna dari nilai barang di pasaran. Jika harga barang-barang naik,

maka emas juga naik dengan setara. Dalam kondisi rupiah yang melemah,

emas juga akan naik.

2. Berbentuk fisik

Bagi sebagian orang, rasanya kurang nyaman berinvestasi dalam bentuk aset

kertas seperti saham, reksadana, sukuk dan sebagainya. Investasi akan lebih

aman (dari risiko penipuan) kalau barangnya sendiri berwujud seperti tanah,

properti, ternak atau emas. Selain berbentuk fisik sehingga merasa aman, emas

juga bisa dibentuk dengan menarik dan berkilau, sehingga cocok untuk

dijadikan perhiasan. Sambil berhias, juga investasi, begitu kilah para ibu yang

mengumpulkan emas di pergelangan tangan, leher, dan jari-jemarinya. Tidak

salah juga sih investasi dalam bentuk emas perhiasan, namun hasilnya tidak

seoptimal emas murni atau koin Dinar.

3. Dapat digadaikan/dijadikan jaminan

Karena sifat fisiknya yang tidak aus, emas bisa dijadikan sebagai jaminan

gadai yang sangat baik. Hanya dalam waktu 15 menit, isi kantong bisa

Kekurangan berinvestasi pada emas yaitu :

1. Tidak praktis

Di satu sisi, investasi emas dalam bentuk fisik digemari sebagian masyarakat

yang merasa lebih aman dengan melihat investasi berwujud. Namun di sisi

lain, investasi dalam fisik emas juga cukup merepotkan. Untuk membeli dan

menjual emas, kita harus betul-betul membawa fisik emasnya. Tidak bisa

menggunakan transaksi elektronik seperti halnya investasi pada perbankan

atau pasar modal.

2. Penyimpanan & pengamanan

Sampai saat ini, belum ada rekening emas di perbankan. ETF berbasis emas

juga belum ada di Indonesia. Perdagangan komoditi emas memang sudah ada,

tapi belum sesuai syariah. Maka pilihan satu-satunya masih harus transaksi

fisik. Ini artinya, kita harus menyiapkan media penyimpanan dan pengamanan

bagi emas tersebut. Sebagai solusinya, brangkas di rumah bisa jadi pilihan,

tapi safe deposit box di bank juga sebetulnya tidak terlalu mahal dibandingkan dengan harga sekeping emas.

3. Dana macet

Kalau investasi emas dengan cara menyimpan emas, maka itu sama saja

dengan menyimpan dalam dana macet. Memang betul harganya bisa naik dan

kita mendapatkan keuntungan, tapi kalau terlalu banyak menyimpan dana

macet seperti itu membuat ekonomi menjadi kurang bergerak karena emasnya

diam saja tidak produktif. Tidak seperti deposito atau saham yang uangnya

Melihat kelebihan dan kekurangannya, maka investasi dalam bentuk emas sangat

cocok untuk menjaga nilai aset di masa depan atau sebagai cadangan dalam

menghadapi krisis dan inflasi. Ini artinya, emas selayaknya menjadi dana

cadangan dalam portofolio dan jumlahnya tidak lebih dari 5 %-10 % dari total aset

kita. Emas juga cocok untuk investasi berbasis mata uang asing seperti haji,

umroh dan pendidikan luar negeri, maka menyimpan emas lebih dari sekedar

cadangan diperbolehkan untuk keperluan tadi. Karena sifatnya yang berbentuk

fisik dan tidak produktif, maka salah satu strategi dalam berinvestasi emas adalah

dengan memanfaatkan jasa perbankan yaitu rahn (gadai emas) dan/atau (SDB)

safe deposit box. SDB untuk menyimpan emas cadangan, dan rahn digunakan untuk memproduktifkan emas agar tidak diam saja menunggu harganya naik.

2.7 Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) adalah surat berharga yang dikeluarkan oleh Bank

Indonesia sebagai pengakuan utang berjangka waktu pendek (1-3 bulan) dengan

sistem diskonto/bunga. SBI merupakan suatu aktiva bebas risiko sehingga

mempunyai return ekspektasi tertentu dengan varian return yang sama dengan nol. SBI merupakan salah satu mekanisme yang digunakan Bank Indonesia untuk

mengontrol kestabilan nilai Rupiah. Dengan menjual SBI, Bank Indonesia dapat

menyerap kelebihan uang primer yang beredar.

Tingkat suku bunga yang berlaku pada setiap penjualan SBI ditentukan oleh

menggunakan mekanisme "BI rate" (suku bunga BI), yaitu BI mengumumkan

target suku bunga SBI yang diinginkan BI untuk pelelangan pada masa periode

tertentu.

Sertifikat Bank Indonesia (SBI) merupakan instrumen investasi jangka pendek

(kurang dari satu tahun) yang diterbitkan oleh Bank Indonesia, yang fungsi

utamanya adalah untuk menjaga stabilitas moneter Indonesia. Dengan

menerbitkan SBI (yang dilakukan melalui mekanisme lelang), maka BI dapat

menyerap likuiditas (uang yang beredar di masyarakat), sehingga nilai tukar

rupiah dapat dikendalikan. Biasanya pembeli SBI itu mayoritas adalah kalangan

investor asing dan korporasi, seperti dana pensiun, aset management, asuransi, dan lain-lain.

2.8 Tingkat Pengembalian (Return)

Return adalah hasil yang diperoleh dari suatu investasi. Return merupakan salah satu faktor yang memotivasi para investor untuk melakukan investasi dan

merupakan imbalan atas keberanian investor menanggung risiko atas investasi

yang dilakukannya.

Sumber-sumber return investasi terdiri dari dua komponen yaitu yield dan capital gain (loss). Yield merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Sedangkan

memberikan keuntungan (atau kerugian) bagi investor, dengan kata lain dapat

diartikan sebagai perubahan harga aktiva.

Return dapat berupa return realisasi (realized return) atau return ekspektasi (expected return). Return realisasi merupakan return yang telah terjadi. Return

realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasi ini juga digunakan sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa datang. Sedangkan return ekspektasi (expected return) adalah

return yang diharapkan akan diperoleh investor di masa yang akan datang.

Untuk menghitung tingkat pengembalian (return) pasar saham menggunakan persamaan sebagai berikut :

IHSGit– IHSGit-1

Ri = + Dt X 100% IHSGit - 1

Keterangan :

Ri = Return saham

IHSGit = Indeks Harga Saham Gabungan pada periode t

IHSGit-1 = Indeks Harga Saham Gabungan pada periode t-1

Asumsi yang digunakan untuk menghitung return adalah :

1. Dividen dianggap tidak ada (nol) yang dihitung adalah capital gain

2. Right Issue, Warrant, dan Convertible Bond tidak dihitung 3. Transaction Cost tidak dihitung

4. Risiko yang diamati hanya risiko pasar (risiko sistematis dan risiko

unsystematic dianggap variabel unobserved (eit)

5. Return diperoleh dari perkembangan harga dengan pola Buy, Hold and Sell

6. Data yang digunakan untuk harga saham adalah Indeks Harga Saham

Gabungan penutupan (closing price) pada 2004-2008

Sedangkan return emas dapat dihitung dengan menggunakan formula sebagai berikut :

Pit– Pit-1

Ri = X 100 % Pit - 1

Keterangan :

Ri = Return emas

Pit = Harga emas pada periode t

Pit-1 = Harga emas pada periode t-1

2.9 Risiko (Risk)

Risiko adalah ketidakpastian. “High gain, high risk” adalah istilah yang ada

dalam dunia investasi, khususnya investasi saham. Risiko bagi investor adalah

suatu hal yang amat penting dan sangat berguna untuk menghindari dari adanya

kesalahan dalam melaksanakan keputusan suatu investasi dalam situasi

ketidakpastian. Risiko dalam investasi saham memang jauh lebih tinggi dari

dibandingkan tabungan, namun saham juga memiliki potensi keuntungan atau

tingkat pengembalian yang lebih besar.

Ada tiga jenis sikap investor terhadap risiko, yaitu :

1. Kelompok yang senang menghadapi risiko (risk seeker).

Kelompok pengambil risiko ini adalah mereka yang senang menghadapi

risiko. Bila dihadapkan pada dua pilihan, yaitu investasi yang kurang atau

yang lebih mengandung risiko dengan perkiraan jumlah hasil pengembalian

yang sama, seorang risk seeker akan lebih suka memilih jenis investasi yang lebih mengandung risiko.

2. Investor yang anti risiko (risk averter).

Kelompok anti ini adalah yang lebih cendrung menghindari risiko. Jika

dihadapkan pada pilihan di atas maka risk averter lebih cendrung memilih investasi yang kurang mengandung risiko.

3. Investor yang acuh (indifference) terhadap risiko.

Walaupun sudah jelas ada pihak yang menyenangi risiko atau acuh terhadap

risiko, namun secara akal sehat dan pengamatan telah menunjukkan bahwa para

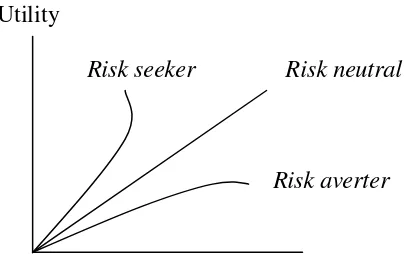

manajer, investor maupun pemilik perusahaan akan cendrung untuk menghindari

risiko, hal ini dikarenakan adanya teori utilitas. Untuk investor yang risk averter, bentuk kurva fungsi utilitasnya adalah melengkung dengan peningkatan yang

semakin berkurang. Untuk mereka yang risk neutral, bentuk kurvanya berupa garis lurus. Sedangkan yang risk seeker bentuk kurvanya melengkung dengan peningkatan yang semakin naik. (Suad Husnan, 1994:115).

Utility

Risk seeker Risk neutral

[image:44.595.124.328.333.460.2]Risk averter

Gambar 2.1 Fungsi Utilitas Berbagai Preferensi Risiko Investor.

Untuk menghitung risiko yang dikaitkan dengan return investasi dapat dilakukan dengan menghitung varian dan standar deviasi yang bersangkutan. Varian dan

standar deviasi merupakan ukuran besarnya penyebaran distribusi probabilitas,

yang menunjukkan seberapa besar penyebaran variable random di antara

rata-ratanya, semakin besar penyebarannya, maka semakin besar varian dan standar

Menghitung varian dan standar deviasi, melalui persamaan sebagai berikut :

n

Varian (σ2) =

Σ

(Rit – Ri)2t=1

n - 1

Standar Deviasi =

σ

= √

σ

2Keterangan :

Rit = Return aset periode t Ri = Rata-rata return aset n = Jumlah data

2.10 Konsep Portofolio

Portofolio merupakan kombinasi atau gabungan atau sekumpulan aset, baik

berupa aset rill maupun aset finansial yang dimiliki oleh investor. Hakikat

pembentukan portofolio adalah untuk mengurangi risiko dengan cara diversifikasi

yaitu mengalokasikan sejumlah dana pada berbagai alternatif investasi yang

berkolerasi negatif.

Analisis portofolio dimaksudkan untuk mencari kombinasi investasi aset yang

efisien, yaitu portofolio yang dipilih dari berbagai alternative kombinasi aset yang

menawarkan tingkat pengembalian maksimal pada tingkat risiko tertentu atau

kombinasi aset yang menawarkan tingkat risiko terendah dengan tingkat

Pendekatan yang umum digunakan dalam membentuk dan mengelola portofolio

aset adalah pendekatan yang ditemukan oleh Markowitz. Dengan teorinya yang

dikenal dengan teori diversifikasi, maka investasi dapat meminimumkan risiko

yang ada. Portofolio ini memiliki kelebihan dan kelemahan. Kelemahan utamanya

adalah portofolio ini hanya berguna dalam meminimumkan risiko dan

mempertahankan nilai investasi secara nominal dan tidak secara riil. Artinya daya

beli dari uang yang diinvestasikan belum tentu sama setelah jangka waktu

tertentu. Di sisi lain, kelebihan portofolio ini adalah mudah dibentuk agar sesuai

dengan karakteristik investasi yang diinginkan dan tujuan yang ingin dicapai.

Hakekatnya pembentukan portofolio adalah mengalokasikan dana pada berbagai

alternative investasi, sehingga risiko investasi secara keseluruhan akan dapat

dikurangi. Di dalam membentuk portofolio akan timbul suatu masalah yaitu

terdapat banyak sekali kemungkinan portofolio yang dapat dibentuk dari

kombinasi aktiva yang ada. Kombinasi ini dapat mencapai jumlah yang tidak

terbatas. Dengan asumsi bahwa semua investor tidak menyukai risiko (risk averter), maka investor akan memilih portofolio efisien dari sejumlah portofolio yang :

1. Menawarkan expected return maksimum untuk berbagai tingkat risiko, atau 2. Menawarkan risiko minimum untuk berbagai tingkat expected return.

Tingkat keuntungan yang diharapkan dari suatu portofolio tidak lain

merupakan rata-rata tertimbang dari tingkat keuntungan yang diharapkan

masing-masing aset yang membentuk portofolio. Untuk menghitung return

portofolio digunakan persamaan sebagai berikut :

n

Rp =

Σ

(Wi . Ri)t=1

Keterangan :

Rp = return yang diharapkan portofolio

Wi = proporsi dana yang diinvestasikan pada aset i

Ri = return investasi yang diharapkan aset i

Sedangkan untuk mengitung risiko dari portofolio aset berisiko dapat digunakan

persamaan sebagai berikut :

σ

p2 = W12 .σ

12 + W22 .σ

22 + 2 (W1 . W2 .ρ

.

σ

1 .σ

2)Keterangan :

σ

p2 = risiko portofolioW1 = proporsi dana yang diinvestasikan pada aset 1

W2 = proporsi dana yang diinvestasikan pada aset 2

ρ

= koefisien korelasi aset 1 dan 2σ

1 = risiko pada aset 12.11.1 Koefisien Korelasi

Koefisien korelasi menunjukkan besarnya hubungan pergerakan antara dua

variable relatif terhadap masing-masing deviasinya. Nilai koefisien korelasi

berkisar antara +1 sampai dengan -1. nilai koefisien korelasi +1

menunjukkan korelasi positif sempurna, nilai koefisien korelasi 0

menunjukkan tidak ada korelasi dan nilai koefisien korelasi -1 menunjukkan

korelasi negatif sempurna.

Korelasi positif berarti jika variable yang satu naik maka variable yang lain

akan ikut naik. Sedangkan korelasi negatif berarti jika salah satu variable

naik maka variable yang lain akan turun. Nilai dari koefisien korelasi dapat

dihitung dengan menggunakan persamaan sebagai berikut :

ρ

= n

Σ

xy –Σ

xΣ

y

√

[ nΣ

x2– (Σ

x )2 ] [nΣ

y2– (Σ

y )2 ]Di mana :

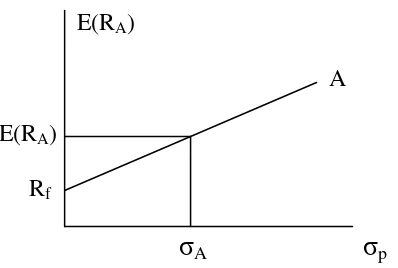

2.11 Analisis Portofolio Dengan Adanya Aktiva Bebas Risiko

Semua kombinasi antara suatu kesempatan investasi yang berisiko dengan

investasi yang bebas risiko selalu akan menunjukkan persamaan garis lurus.

E(RA)

A

E(RA)

Rf

[image:49.595.117.316.191.325.2]

σ

Aσ

pGambar 2.2 : Risiko dan tingkat keuntungan yang diharapkan ketika dibentuk

portofolio dengan aktiva yang bebas risiko.

Setelah ada kesempatan investasi yang bebas risiko maka akan tinggal hanya satu

portofolio yang efisien. Suatu aktiva bebas risiko dapat didefinisikan sebagai

aktiva yang mempunyai return ekspektasi tertentu dengan varian return yang sama dengan nol. Karena variannya (deviasi standar) sama dengan nol, kovarian

antara aktiva bebas risiko dengan aktiva berisiko yang lain akan menjadi nol dan

untuk varian aktiva bebas risiko (

σBR

) yang sama dengan nol, maka kovarianantara aktiva bebas risiko dengan aktiva berisiko (

σ

Bri) adalah juga sama dengannol.

Dengan adanya aktiva bebas risiko, investor memiliki pilihan untuk memasukkan

aktiva ini ke dalam portofolionya. Suatu aktiva bebas risiko dapat didefinisikan

yang sama dengan nol. Besarnya return ekspektasi untuk portofolio baru hasil kombinasi aktiva berisiko dengan aktiva bebas risiko dihitung dengan formula :

E(Rp) = WBR . R BR + (1 - WBR) . E(Rs)

Sedangkan risiko dari portofolio gabungan aktiva bebas risiko dengan aktiva

berisiko dapat dihitung dengan menggunakan formula :

σ

p2 = (1 - WBR)2 .σ

s2Keterangan :

σ

p2 = Risiko portofolioRBR = Return aktiva bebas risiko

WBR = Proporsi dana yang diinvestasikan pada aktiva bebas risiko

E(RS) = Return aktiva berisiko

σ

s=

Risiko aktiva berisiko2.12 Tinjauan Empiris

Telah banyak penelitian yang telah dilakukan mengenai investasi portofolio. Salah

satu tinjauan empiris yang pernah dilakukan oleh Wagner dan Lau (1971) dapat

digunakan untuk menjelaskan pengaruh suatu diversifikasi. Kedua ahli ini

membentuk portofolio dengan menggunakan satu sampai 20 surat berharga di

NYSE yang dipilih secara acak, dengan setiap surat berharga diberi bobot yang

sama. Semakin besar jumlah surat berharga dalam portofolio, deviasi standar dari

Iwan Hartono melakukan penelitian pembentukan portofolio investasi saham

dengan menggunakan medel indeks tunggal pada tahun 1999. Ia menyimpulkan

bahwa pada periode 1995-1997 pembentukan portofolio optimal dengan

menggunakan model indeks tunggal akan memberikan return sebesar 6,319 % dengan risiko sebesar 0,23 % lebih tinggi dari return pasar yaitu sebesar 0,13 % dengan risiko sebesar 0,70 %.

Ismalia melakukan penelitian dengan judul Analisis Pembentukan Portofolio

Untuk Saham LQ45 Periode Febuari 2004-Juli 2006 Dengan Model Indeks

Tunggal Di Bursa Efek Jakarta. Ia menyimpulkan bahwa saham-saham yang

dikategorikan masuk LQ45 periode Febuari 2004-Juli 2006 sebanyak 10 saham

yang dapat membentuk portofolio optimal dengan expected return 0,047749828 dan risiko sebesar 0,033205604.

Yuyun Istavitri dan Andi M. Parewangi melakukan penelitian mengenai

perkembangan pasar modal Indonesia. Melalui pengukuran kemampuan

pengelolan dana investasi oleh para pelaku di pasar modal ia menyimpulkan

bahwa terdapat kontribusi positif dan signifikan atas kebijakan alokasi aset pasif

yang telah ditentukan dan tertuang dalam prospectus masing-masing reksadana.

Penelitian ini menunjukkan peran positif dan signifikan dari strategi pemilihan

III. METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah sebagai berikut :

1. Study ini menganalisis portofolio ke tiga aset yaitu saham, emas, dan

Sertifikat Bank Indonesia.

2. Harga saham yang digunakan dalam penelitian ini adalah IHSG sebagai

indikator pergerakan pasar modal setiap periode perbulan selama periode

2004-2008 di Bursa Efek Indonesia.

3. Harga emas yang digunakan dalam penelitian ini adalah harga emas perbulan

pada periode 2004-2008.

4. Tingkat pengembalian SBI diambil dari tingkat suku bunga Sertifikat Bank

Indonesia periode 2004-2008.

3.2 Jenis Dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang

dikeluarkan dari lembaga-lembaga yang berkaitan dengan penelitian ini yaitu

3.3 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian adalah :

1. Penelitian Pustaka

Penelitian pustaka adalah suatu cara untuk memperoleh data dengan membaca

atau mempelajari berbagai macam literatur dan tulisan ilmiah dan buku-buku

lain yang berhubungan dengan tulisan ini.

2. Penelitian Lapangan

Penelitian ini dilaksanakan dengan cara mengamati dan mengadakan

penelitian di Pusat Referensi Pasar Modal Bursa Efek Indonesia dan website

untuk mengumpulkan data-data yang diperlukan dalam penelitian ini.

3.4 Alat Analisis

3.4.1 Analisis Kualitatif

Analisis ini dilakukan dengan menganalisis permasalahan yang ada dan

mencari jalan keluarnya dengan menggunakan pendekatan teoritis yang

3.4.2 Analisis Kuantitatif

3.4.2.1 Upaya untuk menganalisis besarnya return dan risiko aset tahun 2004-2008 dengan menggunakan harga di waktu lalu.

Langkah-langkah dalam mencari risiko aset adalah sebagai berikut :

1. Tingkat pengembalian (return) adalah harga suatu periode t dikurang harga saham periode t-1 ditambah dengan periode t (dalam analisis ini

deviden dianggap = 0) dibagi harga periode t (harga saham yang

digunakan adalah harga saham penutupan (closing price).

Mencari return saham digunakan metode Holding Periode Return Model (HPRM) dengan pola Buy, Hold and sell, yaitu:

Return :

IHSGit– IHSGit-1

Ri = + Dt X 100% IHSGit-1

Keterangan :

Ri = Return

IHSGit = Indeks Harga Saham Gabungan pada periode t

IHSGit-1 = Indeks Harga Saham Gabungan pada periode t-1

Asumsi yang digunakan untuk menghitung return saham adalah : 1. Dividen dianggap tidak ada (nol) yang dihitung adalah capital gain

2. Right Issue, Warrant, dan Convertible Bond tidak dihitung 3. Transaction Cost tidak dihitung

4. Risiko yang diamati hanya risiko pasar (risiko sistematis dan risiko

unsystematic dianggap variabel unobserved (eit)

5. Return diperoleh dari perkembangan harga dengan pola Buy, Hold and

Sell

6. Data yang digunakan untuk harga saham adalah Indeks Harga Saham

Gabungan (closing price) pada 2004-2008

Sedangkan return emas dapat dihitung dengan menggunakan formula sebagai berikut :

Pit– Pit-1

Ri = X 100% Pit-1

Keterangan :

Ri = Return

Pit = Harga emas pada periode t

Pit-1 = Harga emas pada periode t-1

Sedangkan return aset bebas risiko pada Sertifikat Bank Indonesia diambil dari Tingkat suku bunga Sertifikat Bank Indonesia selama periode

2. Tingkat risiko (risk) adalah naik turunnya nilai return saham atau deviasi (penyebaran) masing-masing nilai return saham. Risiko ditunjukkan melalui standar deviasi dan varian, Menghitung standar

deviasi, dan varian melalui persamaan sebagai berikut :

n Varian (σ2

) =

Σ

(Rit – Ri)2t=1

n - 1

Standar Deviasi =σ = √ σ2

Keterangan :

Rit = Return periode t Ri = Rata-rata return n = Jumlah data

3.2.2.2 Analisis Portofolio Dengan Menggunakan Model Markowitz

Untuk menghitung return portofolio gabungan aset berisiko digunakan persamaan :

n

Rp = Σ (Wi . Ri)

t=1

Keterangan :

Rp = return yang diharapkan portofolio

Wi = proporsi dana yang diinvestasikan pada aset i

Untuk mengitung risiko dari portofolio aset berisiko dapat digunakan rumus

sebagai berikut :

σ

p2 = W12 .σ

12 + W22 .σ

22 + 2 (W1 . W2 .ρ

.

σ

1 .σ

2)Keterangan :

σ

p2 = Risiko portofolioW1 = Proporsi dana yang diinvestasikan pada aset 1

W2 = Proporsi dana yang diinvestasikan pada aset 2

ρ

= Koefisien korelasi aset 1 dan 2σ

1= Risiko pada aset 1

σ

2 = Risiko pada aset 2Nilai dari koefisien korelasi dapat dihitung dengan menggunakan persamaan

sebagai berikut :

ρ

= n

Σ

xy –Σ

xΣ

y

√

[ nΣ

x2– (Σ

x )2 ] [nΣ

y2– (Σ

y )2 ]Di mana :

3.2.2.3 Analisis portofolio dengan adanya aktiva bebas resiko

Besarnya return ekspektasi untuk portofolio baru hasil kombinasi aktiva berisiko dengan aktiva bebas risiko dihitung dengan formula :

E(Rp) = WBR . R BR + (1 - WBR) . E(Rs)

Sedangkan risiko dari portofolio gabungan aktiva bebas risiko dengan aktiva

berisiko dapat dihitung dengan menggunakan formula :

σ

p2 = (1 - WBR)2 .σ

s2Keterangan :

σ

p2 = Risiko portofolioWBR = Proporsi dana yang diinvestasikan pada aktiva bebas risiko

σ

s=

Risiko aktiva berisikoIV. ANALISIS DAN PEMBAHASAN

1.1 Analisis Portofolio Pada Aktiva Berisiko (Saham dan Emas)

Investor dalam membentuk portofolio diperlukan perhitungan return ekspektasi dari masing-masing aktiva untuk dimasukkan dalam portofolio. Berikut ini

[image:61.595.115.398.372.466.2]disajikan hasil dari perhitungan expected return aset.

Tabel 4.1 Expected Return Aset

NO Aset Expected Return

1. Saham 1,29 %

2. Emas 1,27 %

3. Sertifikat Bank Indonesia 0,77 %

Sumber : Lampiran 1-3

Tabel 4.1 menunjukkan bahwa saham memiliki expected return sebesar 1,29 % lebih besar dari expected return emas yaitu sebesar 1,27 % dan expected return

SBI sebesar 0,77%. Dengan demikian investasi pada saham lebih menguntungkan

dibandingkan dengan investasi pada aktiva lain karena memiliki expected return

lebih tinggi dari aktiva lainnya. Meskipun investasi di pasar modal menjanjikan

tingkat return yang lebih tinggi, namun kita perlu ingat bahwa semakin besar

Untuk menghitung risiko yang dikaitkan dengan return investasi dapat dilakukan dengan menghitung varian dan standar deviasi yang bersangkutan. Varian dan

standar deviasi merupakan ukuran besarnya penyebaran distribusi probabilitas,

yang menunjukkan seber