RIWAYAT HIDUP

Penulis dilahirkan di Waymengaku, Lampung Barat pada tanggal 03 Oktober 1989 dengan nama Fatimah, anak kedua dari tiga bersaudara dari buah cinta Ayahanda Samin dan Ibunda Yeni Kuswari.

Penulis menyelesaikan pendidikan dasar di SDN 01 Waymengaku, Lampung Barat pada tahun 2002, menyelesaikan pendidikan lanjutan tingkat pertama di MTs N 01 Gunung Sugih, Lampung Barat pada tahun 2005 dan

menyelesaikan pendidikan menengah atas di Pondok Pesantren Diniyyah Puteri Lampung, Pesawaran pada tahun 2008. Penulis masuk dan terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung melalui jalur PKAB pada tahun 2008.

MOTTO

“Ketiaka kita sendirian dalam gelap, jalan kita akan terungkap ketika kita

mulai bergerak. Jangan menunggu waktu yang tepat untuk melakukan sesuatu, karena waktu tidak akan pernah tepat bagi mereka yang

menunggu.”

(Syaiful)

“Kesabaran & Kegigihan Mempunyai Efek Magis yang Menghilangkan Kesulitan & Melenyapkan Hambatan”

(Jhon Quincy Adams)

“Berbuat Meski Sedikit Lebih Baik dari pada Hanya Bicara” (Sandi Racana Putera Saburai)

PERSEMBAHAN

Ku persembahkan skripsi ini kepada:

Ayahanda dan Ibundaku tercinta,

yang senantiasa mencurahkan doa, cinta dan kasih sayang.

Adikku tersayang,

yang selalu memberikan keceriaan dan motivasi.

Kekasihku,

Yang selalu ada dalam suka dan duka.

Sahabat-sahabat terbaik,

Serta

SANWACANA

Bismillahirohmannirrohim.

Segala puji dan syukurku panjatkan kepada Allah SWT yang selalu memberikan nikmat, karunia, dan rahmat-Nya sehingga penulis dapat menyelesaikan penelitian

dan penyusunan skripsi yang berjudul “ Pengaruh Motivasi tehadap Minat Mahasiswa Akuntasi untuk mengikuti Pendidikan Profesi Akuntansi: Studi Pada Mahasiswa Akuntansi.

Penulis menyadari bahwa selesainya skripsi ini tidak terlepas dari bantuan dan bimbingan berbagai pihak, dan segala sesuatu dalam penulisan ini jauh dari sempurna mengingat keterbatasan kemampuan dari penulis. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Sugeng P. Harianto, M.Sc., selaku Rektor Universitas Lampung.

2. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi Universitas Lampung, serta sebagai pembimbing

akademik. Terima kasih atas semua bimbingan, kritik dan saran yang telah

4. Bapak Drs. A. Zubaidi Indra, M.M., C.P.A. dan Ibu Reni Oktavia, S.E., M.Si.

selaku pembimbing utama dan pendamping, yang telah memberikan waktu

untuk memberi bimbingan, masukan, saran, kritik, semangat serta

dukungannya dalam proses penyelesaian skripsi ini.

5. Ibu Susi Sarumpaet, S.E., M.B.A., Ph.D., Akt. selaku penguji utama. Terima

kasih atas kritik dan saran yang membangun dalam proses penyelesaian

skripsi ini.

6. Kepala Jurusan Akuntansi Perguruan Tinggi Umitra Lampung, IBI

Darmajaya, Universitas Bandar Lampung, Prasetya Mandiri A2L & STIE

Lampung dan Universitas Lampung, yang telah memberikan izin penelitian.

7. Seluruh Bapak dan Ibu dosen di Fakultas Ekonomi Universitas Lampung.

Terima kasih untuk semua ilmu, wawasan, serta pelajaran yang telah

diberikan selama ini.

8. Seluruh staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas

Lampung, terutama jurusan Akuntansi; Pak Sobari, Mbak Sri, Mas Leman,

Mbak Leni, Mas Edi dan Mas Yana. Terima kasih atas semua bantuannya.

9. Ayahanda dan Ibundaku tercinta yang selalu memanjatkan doa kepada Allah

SWT, memberikan dorongan, semangat dan kasih sayang serta memberikan

segala fasilitas yang dibutuhkan sehingga skripsi ini dapat diselesaikan

dengan baik dan lancar.

10. Adikku Ryan Kosasih Imawan Afiz Cenna yang selalu memberikan keceriaan

11. Kekasihku, Syaiful, S.Pd., yang sangat sabar dan pengertian, terimakasih

telah memberikan motivasi, do’a, kasih sayang yang tiada henti serta

terimakasih karena selalu ada dikala suka dan duka.

12. Sahabat baikku: Meipasari, Agnes, Rina, Vilta, Erni, So’imah, Ida, dan

Milah. Terima kasih atas segala dukungan dan bantuan kalian. Terima kasih

atas arti persahabatan selama ini.

13. Teman-teman seperjuangan di S1 Akuntansi: Eren, Dwi, Alma, Yunita,

Desti, Rima, Niar, Umar, Deni, Jeri, Oco, Dela, Rosi, Mba Lily, Kak Agung, Kak Ade, dan Mba Riska. Terima kasih atas do’a, dukungan dan

kebersamaannya.

14. Teman-teman di Badan Eksekutif Mahasiswa (BEM) Fakultas Ekonomi dan

Bisnis, serta adik-adik Brigade Muda periode 2011/2012 yang telah memberikan banyak pelajaran, pengalaman berharga, kekeluargaan serta kenangan indah yang tak terlupakan.

15. Semua pihak yang tidak dapat disebutkan satu persatu yang telah memberikan

bantuan, semangat dan doa dalam proses penyelesaian skripsi ini.

Akhir kata, penulis menyadari bahwa skripsi ini memiliki kekurangan dan jauh

dari sempurna. Namun, penulis berharap semoga keberadaan skripsi ini dapat

bermanfaat sebagai sumber informasi maupun literatur bagi penulisan karya-karya

ilmiah berikutnya.

Bandar Lampung, Februari 2013

Penulis,

BAB I

PENDAHULUAN

1.1. Latar Belakang

Jurusan akuntansi merupakan salah satu jurusan yang memiliki banyak

peminat di banyak universitas di Indonesia. Hal ini disebabkan karena

secara umum ilmu akuntansi selalu mengalami banyak perkembangan yang

terus menerus, dimana hal ini menjawab tuntutan dunia profesionalisme

kearah globalisasi. Seiring dengan semakin melesatnya perkembangan dan

tuntunan dunia, hal ini menyebabkan semakin meluasnya profesi akuntan

yang memiliki hubungan yang erat dengan tata nilai dan budaya yang

berkembang bukan hanya dilingkungan bisnis melainkan juga dikalangan

masyarakat. Profesi akuntan tidak terlepas dari lingkungan bisnis yang

terjadi di negeri ini, karena profesi akuntan menjadi salah satu pelaku aktif

di dunia bisnis dan ekonomi. Menurut Siegel dan Marconi (1989), dalam

Lubis (2010), Akuntansi adalah suatu disiplin jasa yang mampu

memberikan informasi yang relevan dan tepat waktu mengenai masalah

keuangan perusahaan guna membantu pemakai internal dan eksternal dalam

proses pengambilan keputusan ekonomi.

Banyaknya peminat dalam jurusan akuntansi juga dikarenakan sarjana

akuntansi memiliki paling sedikit empat alternatif langkah yang dapat

2

akuntansi, seorang sarjana langsung dapat bekerja. Kedua, setelah

menyelesaikan program sarjana dapat langsung melanjutkan ke jenjang

pendidikan S2. Ketiga, setelah menyelesaikan program sarjana bila tidak

ingin bekerja dilingkungan perkantoran, seorang sarjana dapat

berkecimpung di dunia bisnis yaitu menjadi pengusaha dan menciptakan

lapangan kerja. Dan keempat, setelah menyelesaikan program sarjana,

seorang sarjana dapat melanjutkan Pendidikan Profesi Akuntansi untuk

menjadi seorang akuntan, baik itu akuntan publik, akuntan pendidik,

akuntan pemerintahan, maupun akuntan peusahaan.

Pendidikan Profesi Akuntansi (PPAk) merupakan jenjang pendidikan

tambahan yang dapat diambil bagi lulusan sarjana ekonomi jurusan

akuntansi yang ingin mendapat gelar akuntan. Pendidikan Profesi Akuntansi

ini dahulunya adalah di monopoli oleh Universitas atau Perguruan Tinggi

Negeri tertentu yang diberi hak istimewa oleh Departemen Pendidikan

Nasional yang didasari atas Undang-Undang No. 34 tahun 1954, yang

menyatakan bahwa gelar akuntan diberikan kepada lulusan Perguruan

Tinggi Negeri yang ditunjuk pemerintah dan atau perguruan tinggi negeri

atau swasta yang mempunyai syarat untuk menghasilkan akuntan atas

proses pendidikannya.

Alasan tersebut diatas kemudian menyebabkan organisasi akuntan yaitu

Ikatan Akuntansi Indonesia dan Departemen Pendidikan Nasional melalui

Dirjen Dikti merasa perlu meninjau kembali peraturan yang berlaku untuk

3

Mendiknas No.179/U/2001 yang menyatakan bahwa lulusan sarjana S1

jurusan akuntansi berkesempatan menempuh Pendidikan Profesi Akuntansi

di perguruan tinggi yang telah ditunjuk oleh Derektorat Jenderal

Pendidikan Tinggi, dan Surat Keputusan Mendiknas No 180/2001 tentang

pengangkatan panitia ahli persamaan ijazah akuntan, serta ditandatangani

Nota Kesepahaman (MOU) pada tanggal 28 Maret 2002.

Fakultas Ekonomi dan Bisnis Universitas Lampung adalah penyelenggara

pertama PPAk (Pendidikan Profesi Akuntansi) di Provinsi Lampung. Para

sarjana maupun calon sarjana jurusan akuntansi di Provinsi Lampung yang

berminat menempuh atau mengambil Pendidikan Profesi Akuntansi,

tentunya akan memprioritaskan mengambil PPAk tersebut di Universitas

Lampung.

Peneliti tertarik untuk meneliti mengenai Pengaruh Motivasi terhadap

Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi

Akuntansi, ini dikarenakan peneliti ingin mengetahui seberapa besar minat

mahasiswa akuntansi untuk mengikuti Pendidikan Profesi Akuntansi setelah

menyelesaikan program sarjana serta ingin mengetahui faktor-faktor yang

menyebabkan mahasiswa akuntansi berminat untuk mengikuti Pendidikan

Profesi Akuntansi, selain Pendidikan Profesi Akuntansi juga menjamin

kemudahan mendapatkan pekerjaan dan penghasilan finansial yang baik,

pada penelitian ini peneliti menduga motivasi sebagai variabel atau faktor

4

Penelitian ini merepikasi dari beberapa penelitian terdahulu mengenai

pengaruh motivasi terhadap minat mahasiswa mengikuti PPAk. Sebelumnya

Widyastuti, dkk (2004), telah meneliti pengaruh motivasi terhadap minat

mahasiswa akuntansi untuk mengikuti (PPAk) di enam perguruan tinggi

yaitu UPN, STIE YKPN, UII, UAJY, Sanata Dharma, dan UGM. Hasil

penelitian Widyastuti, dkk (2004), ini menunjukkan ada pengaruh motivasi

karir terhadap minat mahasiswa untuk mengikuti PPAk, sedangkan motivasi

kualitas dan motivasi ekonomi tidak memiliki pengaruh terhadap minat

mahasiswa untuk mengikuti PPAk. Benny dan Yuskar (2006), meneliti

pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti

pendidikan profesi akuntansi, di Kota Padang. Hasil penelitiannya

menunjukkan bahwa motivasi kualitas dan motivasi karir memiliki

pengaruh yang signifikan terhadap minat mahasiswa untuk mengikuti PPAk.

Sedangkan motivasi ekonomi tidak berpengaruh signifikan terhadap minat

mahasiswa untuk mengikuti PPAk.

R Gultom (2007), telah meneliti pengaruh motivasi kualitas, motivasi

ekonomi dan motivasi karir terhadap minat mahasiswa untuk mengikuti

PPAk di Universitas Indonesia dan Universitas Gajah Mada. Hasil

penelitian ini menunjukkan bahwa keinginan untuk terjun lebih jauh dalam

bidang akuntansi dengan mengikuti PPAk setidaknya didasari oleh niat

meningkatkan kualitas, memperbaiki keadaan secara finansial dan

5

Lisnasari dan Fitriany (2008), yang melakukan penelitian tentang

faktor-faktor yang mempungaruhi minat mahasiswa akuntansi untuk mengikuti

PPAk di Universitas Indonesia. Hasilnya menunjukkan bahwa motivasi

karir mempengaruhi secara signifikan minat mahasiswa akuntansi FE UI

untuk mengikuti PPAk, sedangkan motivasi ekonomi tidak mempengaruhi

secara signifikan minat mahasiswa akuntansi FE UI untuk mengikuti PPAk.

Penelitian ini sejalan dengan penelitian yang dilakukan oleh Benny dan

Yuskar (2006).

Mahmud (2008), yang meneliti mengenai pengaruh mahasiswa untuk

mengikuti Pendidikan Profesi Akuntan di perguruan tinggi negeri maupun

swasta di Kota Semarang. Hasilnya adalah bahwa motivasi kualitas,

motivasi ekonomi dan motivasi sosial memiliki koefisien kearah positif

terhadap minat, sedangkan motivasi karir tidak berpengaruh secara

signifikan. Ikbal (2011), yang meneliti mengenai pengaruh motivasi

terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk di

Universitas Diponegoro Semarang. Hasilnya menyatakan bahwa motivasi

kualitas, motivasi karir dan motivasi ekonomi memiliki pengaruh positif

terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk.

Berdasarkan fenomena tersebut diatas maka penulis tertarik untuk

mengadakan penelitian mengenai, “Pengaruh Motivasi Terhadap Minat

Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi Akuntansi:

6

1.2. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

Permasalahan yang terjadi di lapangan adalah mengenai jumlah peserta

PPAk yang memiliki perbandingan yang lebih sedikit dari pada lulusan atau

sarjana akuntansi yang rata-rata lebih dari 100 mahasiswa disetiap angkatan

atau tahunnya. Hal ini dibuktikan dari hanya 23 orang pada tahun 2010 dan

13 orang pada tahun 2011 yang terdaftar sebagai peserta PPAk (data dari

BAAK PPA FE Unila). Fenomena yang terjadi ini mungkin disebabkan

karena kurangnya motivasi. Pada penelitian ini peneliti mencoba menduga,

adakah faktor motivasi berpengaruh terhadap minat mahasiswa akuntansi

untuk mengikuti PPAk?. Motivasi yang akan diteliti terdiri dari motivasi

kualitas, motivasi karir dan motivasi ekonomi, yaitu dijabarkan dalam

rumusan pertanyaan sebagai berikut:

1. Adakah pengaruh motivasi kualitas terhadap minat mahasiswa

akuntansi untuk mengikuti Pendidikan Profesi Akuntansi?

2. Adakah pengaruh motivasi karir terhadap minat mahasiswa

akuntansi untuk mengikuti Pendidikan Profesi Akuntansi?

3. Adakah pengaruh motivasi ekonomi terhadap minat mahasiswa

akuntansi untuk mengikuti Pendidikan Profesi Akuntansi?

1.3. Batasan Penelitian

Dalam penelitian ini penulis memiliki batasan penelitian yaitu pada

mahasiswa akuntansi S1 reguler universitas atau perguruan tinggi baik

7

Universitas Lampung, IBI Darmajaya, Universitas Bandar Lampung,

Perguruan Tinggi Umitra Lampung, dan Prasetya Mandiri A2L & STIE

Lampung, yang masih aktif sampai tahun akademik 2009/2010 atau

sebelumnya.

1.4. Tujuan dan Manfaat Penelitian

1.4.1. Tujuan Penelitian

Penelitian ini mempunyai tujuan sebagai berikut:

1. Menganalisis pengaruh motivasi kualitas, motivasi karir dan motivasi

ekonomi terhadap minat atau keinginan mahasiswa akuntansi untuk

mengikuti Pendidikan Profesi akuntansi.

2. Menganalisis untuk mendapatkan bukti secara empiris mengenai

pengaruh motivasi kualitas, motivasi karir dan motivasi ekonomi

terhadap minat atau keinginan mahasiswa akuntansi untuk mengikuti

Pendidikan Profesi akuntansi.

1.4.2. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi mahasiswa akuntansi Universitas Lampung khususnya dan

universitas, institut atau perguruan tinggi swasta di Provinsi Lampung

umumnya, penelitian ini dapat memberikan sedikit wawasan untuk

dapat menentukan pilihan atau mempersiapkan diri apabila hendak

8

2. Bagi Universitas Lampung khususnya yang telah menyelenggarakan

PPAk, agar dapat meningkatkan kualitas, sosialisasi serta promosi

sehingga dapat menghasilkan akuntan-akuntan yang berkualitas dan

profesional.

3. Bagi penulis, akan menambah wawasan, pengetahuan serta sebagai

motivasi untuk mengikuti Pendidikan Profesi Akuntansi.

4. Bagi peneliti selanjutnya, semoga penelitian ini dapat memberikan

BAB II LANDASAN TEORI

2.1. Kerangka Pemikiran

2.1.1. Teori Kebutuhan dan Kepuasan

Teori ini merupakan bagian dari teori motivasi yang dikembangkan oleh

Maslow. Maslow menjelaskan bahwa setiap individu mempunyai beraneka

ragam kebutuhan yang dapat mempengaruhi perilaku mereka. Terdapat lima

hierarki akan kebutuhan manusia oleh Maslow (Lubis, 2010) yaitu:

1. Kebutuhan fisiologis (physiological needs), yaitu kebutuhan fisik,

seperti kebutuhan untuk memuaskan rasa lapar dan haus, kebutuhan

akan perumahan, pakaian, dan sebagainya.

2. Kebutuhan akan keamanan (safety needs), yaitu kebutuhan akan

keselamatan dan perlindungan dari bahaya, ancaman, perampasan, atau

pemecatan.

3. Kebutuhan sosial (social needs), yaitu kebutuhan akan rasa cinta dan

kepuasan dalam menjalin hubungan dengan orang lain, kebutuhan akan

kepuasan dan perasaan memiliki serta diterima dalam suatu kelompok,

rasa kekeluargaan, persahabatan dan kasih sayang.

4. Kebutuhan akan penghargaan (esteem needs), yaitu kebutuhan akan

10

5. Kebutuhan akan aktualisasi diri (self actualization needs), yaitu

kebutuhan pemenuhan diri untuk menggunakan potensi ekspresi diri dan

melakukan apa yang paling sesuai dengan dirinya.

Secara singkat, tingkat kebutuhan yang dijabarkan Maslow dapat dilihat

pada Gambar 2.1.

Gambar 2.1 Hierarki Kebutuhan Maslow

Dari penjelasan dan gambar tersebut dapat dilihat bahwa motivasi dimulai

dari adanya perubahan energi dari diri pribadi seseorang, motivasi ditandai

dengan timbulnya perasaan yang mengarah ke tingkah laku seseorang, dan

motivasi ditandai dengan reaksi untuk mencapai tujuan. Teori kebutuhab

dan kepuasan oleh Maslow ini bila dikaitkan dengan penelitian saat ini yang

termasuk dalam motivasi kualitas adalah kebutuhan akan rasa aman,

kebutuhan sosial dan kebutuhan akan penghargaan, yang termasuk dalam

motivasi karir adalah kebutuhan akan keamanan, kebutuhan akan Kebutuhan akan

aktualisasi diri

Kebutuhan akan penghargaan

Kebutuhan sosial

Kebutuhan akan keamanan

11

penghargaan dan kebutuhan akan aktualisasi diri. Sedangkan yang termasuk

dalam motivasi ekonomi adalah kebutuhan fisiologis.

2.1.2. Motivasi

Motivasi (Lubis, 2010) adalah proses yang dimulai dengan defenisi

fisiologis atau psikologis yang mengerakkan perilaku atau dorongan yang

ditunjukkan untuk tujuan insentif. Motivasi juga berkaitan dengan reaksi

subjektif yang terjadi sepanjang proses ini. Motivasi adalah suatu konsep

penting untuk perilaku akuntan karena efektivitas organisasional bergantung

pada orang yang membentuk sebagaimana karyawan mengharapkan untuk

dibentuk. Motivasi adalah sesuatu yang timbul dari dalam diri seseorang

untuk mencapai tujuan yang dia inginkan.

Menurut Schunk, Pintrich, dan Meece (2012), istilah motivasi berasal dari

kata kerja latin movere (menggerakkan). Ide tentang pergerakan ini

tercermin dalam ide-ide common sense mengenai motivasi, seperti sebagai

sesuatu yang membuat diri kita memulai pengerjaan tugas, menjaga diri kita

tetap mengerjakannya, dan membantu diri kita menyelesaikannya. Motivasi

adalah suatu proses diinisiasikannya dan dipertahankannya aktivitas yang

diarahkan pada pencapaian tujuan.

Manullang dikutip Marbawi (2002), dalam R Gultom (2007), menyatakan

bahwa motivasi dibagi menjadi dua, yakni motivasi internal dan motivasi

eksternal. Motivasi internal adalah tenaga pendorong yang mendorong

manusia untuk bertindak atau suatu tenaga di dalam diri manusia yang

12

dorong yang timbul dari luar diri seseorang dan umumnya bertujuan sebagai

motivasi kerja.

Menurut Hasiban (2003), dalam Ikbal (2011), motivasi berasal dari kata

latin movere yang berarti “dorongan atau daya penggerak”. Motivasi ini

hanya diberikan kepada manusia, khususnya kepada para bawahan atau

pengikut. Motivasi penting karena dengan motivasi ini diharapkan setiap

individu karyawan mau bekerja keras dan antusias untuk mencapai

produktivitas kerja yang tinggi. Motivasi harus dilakukan pimpinan terhadap

bawahannya karena adanya dimensi tentang pembagian pekerjaan untuk

dilakukan dengan sebaik-baiknya, bawahan sebetulnya mampu akan tetapi

malas mengerjakannya, memberikan penghargaan dan kepuasan kerja.

Sastrohadiwityo (2002), dalam Widyastuti, dkk (2004), Motivasi adalah

sebagai suatu keadaan kejiwaan dan sikap mental seseorang yang

membebankan energi, mendorong kegiatan atau menggerakkan dan

mengendalikan atau menyalurkan perilaku kearah mencapai kebutuhan

yang memberi kepuasan atau mengurangi ketidak seimbangan.

Motivasi adalah dorongan yang timbul pada diri seseorang, sadar atau tidak

sadar untuk melakukan sesuatu tindakan dengan tujuan tertentu , atau

Motivasi adalah usaha-usaha yang dapat menyebabkan seseorang atau

kelompok orang tertentu tergerak melakukan sesuatu karena ingin mencapai

tujuan yang dikehendakinya atau mendapat kepuasan dengan perbuatannya

13

Sukanto (1990), dikutip Simarmata (2002), dalam Mahmud (2008),

menyatakan bahwa motivasi dibagi menjadi dua: Pertama, motivasi internal,

yakni kebutuhan/keinginan yang ada dalam diri seseorang akan mendorong

dan mengarahkan seseorang untuk melakukan perbuatan, artinya sesuatu

yang mendorong seseorang tersebut adalah faktor dari dalam diri sendiri.

Ke-dua motivasi eksternal, yaitu menjelaskan kekuatan-kekuatan yang ada

dalam diri individu yang dipengaruhi oleh faktor-faktor luar yang dapat

mendorong seseorang tersebut adalah faktor dari luar dirinya.

Selanjutnya Widyastuti, dkk (2004), menyatakan bahwa motivasi seringkali

diartikan sebagai dorongan. Dorongan atau tenaga tersebut merupakan gerak

jiwa dan jasmani untuk berbuat, sehingga motivasi merupakan suatu tenaga

yang menggerakkan manusia untuk bertingkah laku di dalam perbuatannya

yang mempunyai tujuan tertentu.

Dimensi motivasi terdiri atas beberapa hal, tergantung pada tujuannya.

Widyaswati, dkk (2004), menjabarkan dimensi motivasi menjadi empat

macam, yaitu motivasi kualitas, motivasi karir, motivasi ekonomi, dan

motivasi sosial. Dimana bila dijabarkan motivasi kualitas adalah dorongan

yang timbul dari dalam diri seseorang untuk memiliki dan meningkatkan

kualitas atau kemampuannya dalam melaksanakan tugasnya dengan baik

dan benar. Motivasi karir adalah dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka

14

Dan motivasi ekonomi adalah dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka untuk

mencapai penghargaan finansial yang diinginkan. Sedangkan dengan

peneliti yang sama juga yaitu Widyastuti, dkk (2004), terdapat variabel

motivasi sosial yang diartikan sebagai suatu dorongan seseorang untuk

melakukan perbuatan dengan tujuan/bernilai sosial, memperoleh pengakuan

maupun penghargaan dari lingkungan dimana seseorang berada. Motivasi

sosial berhubungan dengan keinginan seseorang untuk diakui eksistensinya.

Pada penelitian saat ini tidak menggunakan variabel sosial seperti yang telah

di teliti oleh Mahmud (2008), namun disini lebih disederhanakan yaitu

dengan tiga variabel saja yaitu motivasi kualitas, motivasi karir dan motivasi

ekonomi.

2.1.3 Minat

Minat adalah keinginan seseorang yang didorong kemauan yang kuat untuk

melakukan sesuatu. Menurut Sandjaja (2006), dalam Ikbal (2011), minat

merupakan suatu kecenderungan yang menyebabkan seseorang berusaha

untuk mencari ataupun mencoba aktivitasaktivitas dalam bidang tertentu.

Minat juga diartikan sebagai sikap positif terhadap aspek-aspek lingkungan.

Selain itu, minat juga merupakan kecenderungan yang tetap untuk

memperhatikan dan menikmati suatu aktivitas disertai dengan rasa senang.

Minat menurut R Gultom (2007), adalah keinginan yang didorong oleh

suatu keinginan, setelah melihat, mengamati dan membandingkan serta

15

Minat adalah suatu rasa dan suatu ketertarikan pada suatu hal atau

aktitivitas, tanpa ada yang menyuruh dan timbul tidak secara tiba-tiba atau

spontan, melaikan timbul akibat partisipasi, pengetahuan dan kebiasaan,

Slameto (2001), dalam Mahmud (2008). Minat menunjukkan seberapa keras

seseorang berani mencoba, dan minat menunjukkan seberapa banyak upaya

yang direncanakan seseorang untuk dilakukan (Widyastuti, dkk, 2004).

Menurut Widyastuti, dkk (2004), minat adalah keinginan yang didorong

oleh suatu keinginan setelah melihat, mengamati dan membandingkan serta

mempertimbangkan dengan kebutuhan yang diinginkannya. Dengan

demikian, dapat disimpulkan bahwa ada beberapa hal yang perlu

diperhatikan pada minat ini, yaitu:

Minat merupakan faktor yang mempengaruhi perilaku seseorang.

Minat menunjukkan seberapa keras seseorang berani mencoba

melakukan sesuatu.

Minat menunjukkan seberapa banyak upaya yang diusahakan

seseorang untuk melakukan sesuatu.

Pada penelitian ini minat mengikuti Pendidikan profesi akuntansi

seharusnya adalah keinginan responden yang didorong karena perasaan

tertarik, partisipasi, bukan karena paksaan namun mempunyai tujuan

16

2.1.4 Pendidikan Profesi Akuntansi

Pendidikan profesi akuntansi ini merupakan pendidikan yang dapat

ditempuh setelah seseorang menyelesaikan pendidikan program S1 jurusan

akuntansi. Istilah profesi berasal dari bahasa Yunani, professues berarti

suatu kegiatan atau pekerjaan yang dihubungkan dengan sumpah atau janji

yang bersifat religius, sehingga ada ikatan batin bagi seseorang yang

memiliki profesi tersebut untuk tidak melanggar dan memelihara kesucian

profesinya, menurut International Federation of Accountants dalam Benny

dan Yuskar (2006).

Profesi akuntansi ini terdiri dari akuntan publik, akuntan pendidik, akuntan

perususahaan, dan akuntan pemerintahan. Dengan demikian profesi

akuntansi memiliki peranan yang sangat penting dan stategis dalam dunia

bisni, pendidikan maupun pemerintahan. Sebagai contoh akuntan publik,

akuntan publik memiliki peranan yang sangat strategis karena hanya

akuntan publik yang dapat memberikan opini atau pendapat dari laporan

keuangan manajemen. Menurut Boyton et.al (2002), dalam Widyawati, dkk

(2004), kebutuhan akan opini auditor atas laporan keuangan disebabkan oleh

empat faktor, yaitu : 1) conflict of interest antara pengguna laporan

keuangan dan manajemen, 2) consequences, dimana laporan keuangan

dianggap sebagai sumber utama, 3) complexity, bahwa laporan keuangan

merupakan sesuatu yang kompleks, 4) remoteness, yakni adanya

keterbatasan jarak, waktu dan biaya yang tidak praktis jika pemakai

17

Pendidikan profesi akuntansi ini dapat diselenggarakan oleh universitas,

institusi dan sekolah tinggi setelah mendapat rekomendasi dari IAI untuk

membuka PPAk yang memiliki landasan hukum penyelenggaraan

pendidikan profesi akuntansi.

Dengan diberlakukannya pendidikan profesi akuntansi, tidak ada lagi

diskriminasi dalam pemberian gelar dan register akuntan bagi perguruan

tinggi baik nergeri maupun swasta, karena bila sarjana akuntansi ingin

memiliki gelar akuntan dan nomor register maka wajib mengikuti PPAk.

Setelah mendapat gelar akuntan mahasiswa dapat mengikuti USAP (Ujian

Sertifikasi Akuntan Publik). Setiap Perguruan Tinggi yang

menyelenggarakan PPAk memiliki kewajiban memperhatikan standar mutu

kelulusan, oleh karenanya sangat dibutuhkan monitoring atas kualitas

lulusan PPAk.

2.1.4.1 PPA di Universitas Lampung

Berdasarkan SK Mendiknas No.179/U/2001, sarjana S1 Jurusan

Akuntansi berkesempatan menempuh Pendidikan Profesi Akuntansi di

perguruan tinggi yang telah ditunjuk oleh Dirjen DIKTI. Mereka yang

telah mengikuti pendidikan profesi ini berhak memperoleh sebutan

profesi Akuntan (Ak.) sehingga lebih memantapkan diri dalam meniti

karir sebagai auditor pemerintah, auditor internal, akuntan sektor publik,

akuntan keuangan daerah, akuntan manajemen, akuntan pendidik,

18

Sebutan Akuntan ini juga merupakan syarat mengikuti Ujian Sertifikasi

Akuntan Publik (USAP).

Di Provinsi Lampung, Fakultas Ekonomi dan Bisnis Universitas Lampung

adalah baru satu-satunya universitas yang menyelenggarakan PPAk ini.

Lulusan Pendidikan Profesi Akuntansi Universitas Lampung ini diarahkan

untuk memiliki kompetensi dan komitmen yang tinggi dalam menjalankan

profesi dibidang akuntansi. PPA Universitas Lampung memiliki visi dan

misi (Sumber: http://fe-akuntansi.unila.ac.id/ppafe/htm/) yaitu:Visi dari

PPA Universitas Lampung ini adalah Menjadi lembaga yang dapat

menghasilkan akuntan-akuntan yang memiliki keahlian teknis di dunia

praktik akuntansi.

Selanjutnya Misi dari PPA Universitas Lampung ini terdiri dari:

1. Meningkatkan kemampuan mahasiswa dalam melaksanakan proses

pengauditan;

2. Meningkatkan keterampilan mahasiswa dalam menyelesaikan

kasus-kasus perpajakan;

3. Meningkatkan kemampuan dalam pengambilan keputusan yang

tepat bagi perusahaan.

Kurikulum dan silabus PPA sebagian besar berisikan materi yang tidak

atau belum diberikan pada jenjang strata satu atau berupa aplikasi suatu

konsep atau teori. Penyusunan kurikulum dan silabus PPA juga

19

Kurikulum dan silabus PPA diharapkan tidak statis, namun dapat terus

berkembang sesuai dengan perubahan lingkungan.

Kurikulum dan silabus PPA telah dimutakhirkan sesuai dengan surat

keputusan KERPPA Nomor : KEP-003/SK/KERPPA/IAI/II/2006

tanggal 14 Februari 2006 tentang penetapan pemutakhiran silabus dan

kurikulum PPA tahun 2006. Mata kuliah paling sedikit 21 sks dan

paling banyak 40 sks yang ditempuh selama 2 sampai dengan 6

semester.

Peserta yang terdaftar sebagai peserta Pendidikan Profesi Akuntansi

Universitas Lampung terdiri dari 23 orang pada tahun 2010 dan 13

orang pada tahun 2011 (data dari BAAK PPA FE Unila).

2.2 Penelitian Terdahulu

Beberapa penelitian mengenai pengaruh motivasi terhadap minat mahasiswa

akuntansi untuk mengikuti pendidikan profesi akuntansi adalah pada tabel

20

Tabel 2.1 Matriks Penelitian Terdahulu

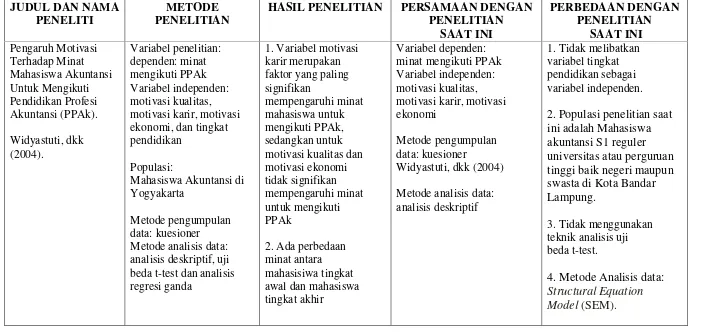

JUDUL DAN NAMA PENELITI

METODE PENELITIAN

HASIL PENELITIAN PERSAMAAN DENGAN

PENELITIAN motivasi karir, motivasi ekonomi, dan tingkat pendidikan

Populasi:

Mahasiswa Akuntansi di Yogyakarta

Metode pengumpulan data: kuesioner Metode analisis data: analisis deskriptif, uji beda t-test dan analisis regresi ganda

1. Variabel motivasi karir merupakan faktor yang paling signifikan

mempengaruhi minat mahasiswa untuk mengikuti PPAk, sedangkan untuk motivasi kualitas dan motivasi ekonomi tidak signifikan mempengaruhi minat untuk mengikuti PPAk

2. Ada perbedaan minat antara mahasisiwa tingkat awal dan mahasiswa tingkat akhir

Variabel dependen: minat mengikuti PPAk Variabel independen: motivasi kualitas, motivasi karir, motivasi ekonomi

Metode pengumpulan data: kuesioner

Widyastuti, dkk (2004)

Metode analisis data: analisis deskriptif

1. Tidak melibatkan variabel tingkat pendidikan sebagai variabel independen.

2. Populasi penelitian saat ini adalah Mahasiswa akuntansi S1 reguler universitas atau perguruan tinggi baik negeri maupun swasta di Kota Bandar Lampung.

3. Tidak menggunakan teknik analisis uji beda t-test.

4. Metode Analisis data:

Structural Equation

21

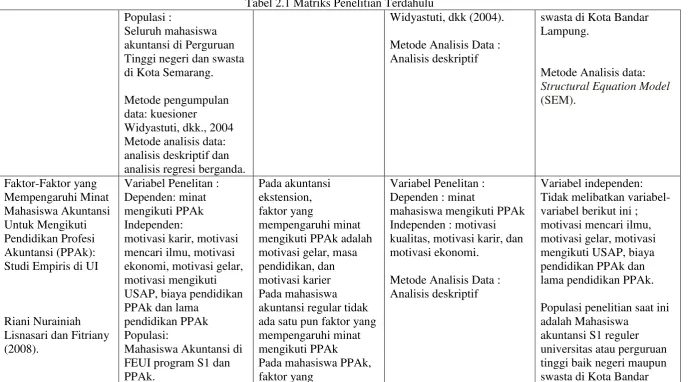

Tabel 2.1 Matriks Penelitian Terdahulu Pengaruh Motivasi (Studi Empiris pada Perguruan Tinggi di Padang)

Ellya Benny dan Yuskar (2006).

Variabel Penelitian : Dependen : minat mahasiswa akuntasi untuk mengikuti PPAk Independen : Motivasi karir, motivasi kualitas dan motivasi ekonomi.

Populasi :

Mahasiswa jurusan akuntansi pada perguruan tinggi di padang

(Universitas Andalas, Universitas Negeri Padang, Universitas Bung Hatta, Universitas Purta Indonesia, dan Universitas Ekasakti) Metode pengumpulan data: kuesioner Metode analisis data: analisis deskriptif dan analisis regresi ganda

Motivasi kualitas dan motivasi karir

mempunyai pengaruh yang signifikan terhadap minat mahasiswa

mengikiti PPAk. Sedangkan motivasi ekonomi tidak signifikan terhadap minat

mahasiswa mengikiti PPAk.

Untuk hipotesis ke-4 dapat disimpulkan bahwa ada perbedaan signifikan antara mahasiwa yang belum mengambil mata kuliah auditing terhadap minat mengikuti PPAk.

Variabel Penelitan : Dependen : minat

mahasiswa mengikuti PPAk Independen : motivasi kualitas, motivasi karir, dan motivasi ekonomi.

Metode Pengumpulan Data : kuesioner

Widyastuti, dkk (2004)

Metode Analisis Data : Analisis deskriptif

Peneltian ini tidak melibatkan hipotesis mengenai perbedaan minat mahasiswa yang belum atau sudah mengikuti mata kuliah auditing.

Populasi penelitian saat ini adalah Mahasiswa

akuntansi S1 reguler universitas atau perguruan tinggi baik negeri maupun swasta di Kota Bandar Lampung.

Metode Analisis data:

Structural Equation Model

(SEM).

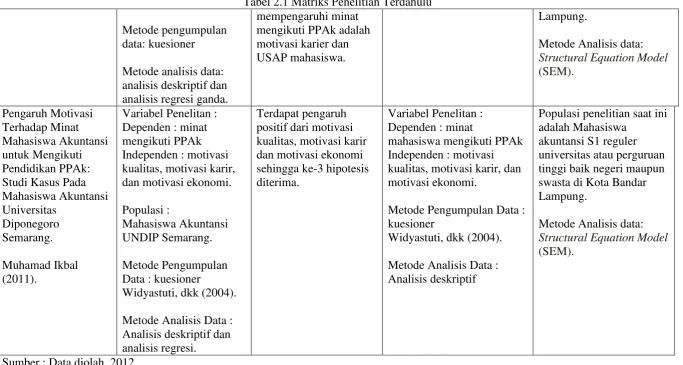

Pengaruh Motivasi Kualitas, Motivasi Ekonomi dan Motivasi Karir

Variabel Penelitan : Dependen : minat mengikuti PPAk Independen : motivasi

Variabel motivasi kualitas, motivasi ekonomi, dan motivasi karir berpengaruh positif

Variabel Penelitan : Dependen : minat

mahasiswa mengikuti PPAk Independen : motivasi

Populasi penelitian saat ini adalah Mahasiswa

22

Tabel 2.1 Matriks Penelitian Terdahulu Terhadap Minat

Mahasiswa Peserta Pendidikan Profesi Akuntansi (PPAk)

Atahasi R Gultom (2007).

kualitas, motivasi ekonomi, dan motivasi karir.

Populasi :

Mahasiswa peserta PPAk di Universitas Indonesia dan Universitas Gajah Mada.

Metode Pengumpulan Data : kuesioner Suryaningsum, 2004.

Metode Analisis Data : Analisis deskriptif dan analisis regresi linier berganda.

dan signifikan terhadap peserta untuk mengikuti PPAk.

kualitas, motivasi karir, dan motivasi ekonomi.

Metode Pengumpulan Data : kuesioner

Widyastuti, dkk (2004).

Metode Analisis Data : Analisis deskriptif

tinggi baik negeri mapun swasta di Kota Bandar Lampung.

Metode Analisis data:

Structural Equation Model

(SEM).

Variabel Penelitian : Minat untuk mengikuti PPA

Independen : Motivasi kualitas,motivasi karir, motivasi ekonomi dan motivasi sosial.

Motivasi

kualitas,motivasi karir, motivasi ekonomi dan motivasi sosial memiliki koefisien kearah positif terhadap minat.

Variabel Penelitan : Dependen : minat

mahasiswa mengikuti PPAk Independen : motivasi kualitas, motivasi karir, dan motivasi ekonomi.

Metode Pengumpulan Data : kuesioner

Penelitian saat ini tidak melibatkan variabel motivasi sosial

Populasi penelitian saat ini adalah Mahasiswa

23

Tabel 2.1 Matriks Penelitian Terdahulu Populasi :

Seluruh mahasiswa akuntansi di Perguruan Tinggi negeri dan swasta di Kota Semarang.

Metode pengumpulan data: kuesioner

Widyastuti, dkk., 2004 Metode analisis data: analisis deskriptif dan analisis regresi berganda.

Widyastuti, dkk (2004).

Metode Analisis Data : Analisis deskriptif

swasta di Kota Bandar Lampung.

Metode Analisis data:

Structural Equation Model

(SEM). Studi Empiris di UI

Riani Nurainiah Lisnasari dan Fitriany (2008).

Variabel Penelitan : Dependen: minat mengikuti PPAk Independen:

motivasi karir, motivasi mencari ilmu, motivasi ekonomi, motivasi gelar, motivasi mengikuti USAP, biaya pendidikan PPAk dan lama

pendidikan PPAk Populasi:

Mahasiswa Akuntansi di FEUI program S1 dan PPAk.

Pada akuntansi ekstension, faktor yang

mempengaruhi minat mengikuti PPAk adalah motivasi gelar, masa pendidikan, dan motivasi karier Pada mahasiswa akuntansi regular tidak ada satu pun faktor yang mempengaruhi minat mengikuti PPAk Pada mahasiswa PPAk, faktor yang

Variabel Penelitan : Dependen : minat

mahasiswa mengikuti PPAk Independen : motivasi kualitas, motivasi karir, dan motivasi ekonomi.

Metode Analisis Data : Analisis deskriptif

Variabel independen: Tidak melibatkan variabel-variabel berikut ini ; motivasi mencari ilmu, motivasi gelar, motivasi mengikuti USAP, biaya pendidikan PPAk dan lama pendidikan PPAk.

Populasi penelitian saat ini adalah Mahasiswa

24

Tabel 2.1 Matriks Penelitian Terdahulu

Sumber : Data diolah, 2012

Metode pengumpulan data: kuesioner

Metode analisis data: analisis deskriptif dan analisis regresi ganda.

mempengaruhi minat mengikuti PPAk adalah motivasi karier dan

USAP mahasiswa.

Lampung.

Metode Analisis data:

Structural Equation Model

(SEM). Studi Kasus Pada Mahasiswa Akuntansi

Variabel Penelitan : Dependen : minat mengikuti PPAk Independen : motivasi kualitas, motivasi karir, dan motivasi ekonomi.

Populasi :

Mahasiswa Akuntansi UNDIP Semarang.

Metode Pengumpulan Data : kuesioner Widyastuti, dkk (2004).

Metode Analisis Data : Analisis deskriptif dan analisis regresi.

Terdapat pengaruh positif dari motivasi kualitas, motivasi karir dan motivasi ekonomi sehingga ke-3 hipotesis diterima.

Variabel Penelitan : Dependen : minat

mahasiswa mengikuti PPAk Independen : motivasi kualitas, motivasi karir, dan motivasi ekonomi.

Metode Pengumpulan Data : kuesioner

Widyastuti, dkk (2004).

Metode Analisis Data : Analisis deskriptif

Populasi penelitian saat ini adalah Mahasiswa

akuntansi S1 reguler universitas atau perguruan tinggi baik negeri maupun swasta di Kota Bandar Lampung.

Metode Analisis data:

Structural Equation Model

25

2.3 Pengembangan Hipotesis

2.3.1 Pengaruh Motivasi Kualitas terhadap Minat Mengikuti Pendidikan

Profesi Akuntansi

Kualitas dianggap suatu hal yang paling penting ketika seseorang akan

memilih atau memutuskan suatu hal, bahkan kualitas akan menjadi

pertimbangan urutan pertama, agar pilihan yang diambil tidak salah.

Kualitas akan menggambarkan keahlian yang dimiliki seseorang dalam hal

kinerja, ilmu pengetahuan, dan hasil akhir dari kinerja yang telah

dilakukannya. Motivasi kualitas merupakan dorongan yang timbul dalam

diri seseorang untuk memiliki dan meningkatkan kualitas diri dan

kemampuannya dalam bidang yang ditekuninya sehingga dapat

melaksanakan tugas dengan baik dan benar. Dengan seseorang mempunyai

motivasi kualitas yang tinggi maka akan timbul minat untuk

mengembangkan potensi yang ada dalam dirinya. Sehingga sumber daya

manusia akan meningkat sesuai dengan kualitas yang diinginkan (Mahmud,

2008).

Munawir (1999), dalam Widyastuti, dkk (2004), menyatakan bahwa

kompetensi auditor ditentukan oleh tiga faktor berikut: (1) pendidikan

formal tingkat universitas, yaitu dengan menjadi Sarjana Ekonomi jurusan

Akuntansi. Namun saat ini diharuskan bagi lulusan Sarjana Ekonomi

jurusan Akuntansi baik itu dari perguruan tinggi negeri maupun swasta

untuk mengikuti Pendidikan Profesi Akuntansi (PPAk) sebab PPAk dapat

26

(2) pelatihan teknis dan pengalaman dalam bidang auditing, antara lain

memiliki pengalaman kerja di Kantor Akuntan Publik minimal 3 tahun, dan

(3) pendidikan profesional yang berkelanjutan selama menjalani karir

sebagai auditor, dengan mengikuti seminar, lokakarya dan Simposium

Nasional Akuntansi (SNA).

Agoes (2004), menyatakan dalam standar umum auditing menegaskan

bahwa betapapun tingginya kemampuan seseorang dalam bidang-bidang

lain, termasuk dalam bidang bisnis dan keuangan, ia tidak dapat memenuhi

persayaratan yang dimaksud dalam standar auditing ini, jika tidak memiliki

pendidikan serta pengalaman memadai dalam bidang auditing. Hal ini

berarti bahwa seorang akuntan dalam melaksanakan pemeriksaan sampai

pada tahap pernyataan pendapat, auditor harus senantiasa bertindak sebagai

seorang ahli dalam bidang auditing atau pun akuntansi. Munawir (1999),

dalam Samiaji (2004), dalam Ikbal (2008), menyatakan bahwa kompetensi

auditor oleh tiga faktor berikut: (1) pendidikan formal tingkat universitas,

(2) pelatihan teknis dan pengalaman dalam bidang auditing, dan (3)

pendidikan profesional yang berkelanjutan (continuing professional

education) selama menjalani karir sebagai auditor.

Dari penjelasan diatas maka dapat disimpulkan bahwa motivasi kualitas

adalah merupakan keinginan dari dalam diri seseorang untuk melakukan

yang terbaik agar lebih dipercaya dan dihargai orang lain karena setiap

27

memilih atau menetapkan suatu hal. Berdasarkan uraian diatas maka dapat

diajukan hipotesis sebagai berikut:

H1 : Ada pengaruh positif dari motivasi kualitas terhadap minat

mahasiswa akuntansi untuk mengikuti PPAk.

2.3.2 Pengaruh Motivasi Karir terhadap Minat Mengikuti Pendidikan

Profesi Akuntansi

Memiliki karir yang cemerlang adalah impian setiap orang. Untuk memiliki

karir yang cemerlang tersebut seseorang harus memiliki keinginan yang

kuat atau motivasi agar dapat mewujudkan keinginan itu. Motivasi karir

dapat diartikan dorongan yang timbul dalam diri seseorang untuk

meningkatkan kemampuan pribadinya dalam rangka mencapai kedudukan,

jabatan, atau karir yang lebih baik dari sebelumnya. Apabila seseorang

mempunyai motivasi yang tinggi untuk meningkatkan karir, maka dari

dirinya akan timbul minat untuk mewujudkan keinginannya (Mahmud,

2008). Motivasi karir juga dapat diartikan sebagai keinginan yang kuat dari

seseorang (ambisi) untuk mencapai karir yang baik dan sesuai dengan

harapan dan keinginan.

Profesi akuntan publik merupakan salah satu pilihan karir yang banyak

diminati oleh mahasiswa akuntansi. Hal ini dibuktikan oleh penelitian

Wijayanti (2000), dalam Ariani (2004), dalam Benny dan Yuskar (2006),

yang menyatakan bahwa mahasiswa akuntansi yang memilih karir sebagai

28

kesempatan berkembang yang lebih baik dibandingkan dengan karir yang

lain serta memperoleh pengakuan atas prestasi yang telah diraih.

Berdasarkan uraian diatas mengenai motivasi karir, yang dapat memicu

seseorang agar bertindak dengan kesungguhan agar dapat mencapai karir

yang terbaik, maka dapat diajukan hipotesis sebagai berikut:

H2 : Ada pengaruh positif dari motivasi karir terhadap minat mahasiswa

akuntansi untuk mengikuti PPAk.

2.3.3 Pengaruh Motivasi Ekonomi terhadap Minat Mengikuti Pendidikan

Profesi Akuntansi

Penghasilan finansial yang baik merupakan harapan semua orang ketika

berkarir, untuk mencapai penghasilan finansial tersebut seseorang

membutuhkan pekerjaan yang baik misalnya bekerja sebagai akuntan.

Seperti menurut penelitan Stole (1976), dikutip Fitria (2004), dalam Benny

dan Yuskar (2006), menyatakan bahwa berkarir di Kantor Akuntan Publik

(KAP) merupakan suatu karir yang memberikan penghargaan secara

finansial dan pengalaman bekerja yang bervariasi. Berkarir di Kantor

Akuntan Publik dapat menghasilkan pendapatan yang tinggi atau besar

dibandingkan dengan pendapatan yang diperoleh dari karir yang lain.

Pendapatan yang tinggi dan berkecukupan adalah dambaan setiap orang bila

didapat dengan pekerjaan yang diinginkan pula.

Berkarir di Kantor Akuntan Publik , agar mendapatkan penghasilan

29

ekonomi dapat menjadikan seseorang dapat mewujukan impian tersebut,

karena motivasi ekonomi merupakan keinginan yang kuat dari seseorang

untuk mencapai penghasilan finansial yang lebih baik. Menurut (Mahmud,

2008) Motivasi ekonomi adalah suatu dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dalam rangka untuk

mencapai penghargaan finansial yang diinginkan. Apabila seseorang

mempunyai motivasi ekonomi yang tinggi dalam rangka mencapai

penghargaan finansial, maka seseorang dengan sendirinya akan timbul

minat untuk mencapai keinginannya. Secara umum penghargaan finansial

terdiri atas penghargan langsung dan tidak langsung.

Hal ini juga dibuktikan oleh penulisan Wijayanti (2000), dalam Ariani

(2004), dalam Benny dan Yuskar ( 2006), yang menyatakan bahwa salah

satu harapan mahasiswa akuntansi yang memilih karier sebagai akuntan

publik yaitu gaji awal yang tinggi.

Lubis (2010), menyatakan ada dua kategori imbalan, yaitu imbalan yang

diperoleh dalam hubungannya dengan usaha individual dan kinerja dengan

imbalan sistem yang menurut pandangan individual sesuai dengan

keanggotaan mereka dalam sebuah sistem. Kategori pertama ini termasuk

bagian intensif, promosi atas kinerja yang ada, atau beberapa pengakuan

khusus terhadap kontribusi yang berbeda bagi fungsi organisasional. Dalam

kategori kedua, imbalan sistem akan mengarah pada tunjangan, fasilitas

rekreasional, biaya perawatan hidup, keamanan kerja, dan kondisi kerja

30

(2004), dalam Ikbal (2011), melakukan penelitian untuk mengetahui kriteria

mahasiswa jurusan akuntansi pada tingkat akhir di Pennsylvania State

University dalam memilih karir. Hasil penelitian tersebut menunjukkan

bahwa sifat pekerjaan, kesempatan promosi, dan gaji awal merupakan tiga

karakter terpenting dalam pemilihan karir diantara 11 faktor pekerjaan.

Dari uraian mengenai motivasi ekonom tersebut, yang dapat memicu

seseorang bertindak dengan baik agar mendapatkan penghasilan finansial

yang baik, maka dapat diajukan hipotesis sebagai berikut:

H3 : Ada pengaruh positif dari motivasi ekonomi terhadap minat

mahasiswa akuntansi untuk mengikuti PPAk.

Dari uraian diatas maka dapat disusun skema dari kerangka pemikiran

teoritis sebagai berikut:

H1

H2

H3

Gambar 2.2.

Skema Kerangka Pemikiran Teoritis

Motivasi

Motivasi Kualitas

Motivasi Karir

Motivasi Ekonomi

BAB III METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah mahasiswa akuntansi S1 reguler

universitas atau perguruan tinggi baik negeri maupun swasta di Kota Bandar

Lampung yang masih aktif sampai tahun akademik 2009/2010 atau

sebelumnya.

Sampel pada penelitian ini adalah mahasiswa akuntansi S1 reguler sebanyak

200 responden. Dengan ini diharapkan bahwa sampel yang dijumpai peneliti

dapat mewakili pendapat dari mahasiswa yang lainnya.

Selanjutnya agar sampel yang diambil refresentatif populasi maka sampel

diperoleh dengan menggunakan teknik sampling yang sesuai. Pada

penelitian ini di gunakan teknik sampling insidental yang merupakan bagian

dari teknik nonprobability sampling, yang memberikan kelebihan dalam hal

kemudahan dan kepraktisan dalam memperoleh data sehingga membuat

peneliti dapat dengan cepat bergerak dan efisien. Sampling insidental adalah

teknik penentuan sampel kerdasarkan kebetulan, yaitu siapa saja yang secara

kebetulan/insidental bertemu dengan peneliti dapat digunakan sebagai

sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai

32

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data

primer merupakan sumber data penelitian yang diperoleh secara langsung

dari sumber asli dan tidak melalui media perantara (Indrianto dan Supomo,

2002). Data primer secara khusus dikelompokkan oleh peneliti untuk

menjawab pertanyaan penelitian. Data primer dalam penelitian ini

merupakan tanggapan dari responden secara langsung untuk mengukur

mengenai motivasi kualitas, motivasi karir, motivasi ekonomi dan minat

mahasiswa untuk mengikuti PPAk. Data primer ini diperoleh melalui

kuesioner.

3.3 Metode Pengumpulan Data

Metode pengumpulan data yaitu dengan menyebarkan kuesioner kepada

responden. Kuesioner atau angket adalah teknik pengumpulan data yang

dilakukan dengan cara memberi seperangkat pertanyaan atau pertanyaan

tertulis kepada responden untuk dijawabnya (Sugiyono, 2011: 142).

Kuesioner dapat berupa pertanyaan/pernyataan tertutup atau terbuka, dapat

diberikan kepada responden secara langsung atau dikirim melalui pos, atau

internet (Sugiyono, 2011 ; 142). Kuesioner cocok digunakan bila jumlah

33

3.4 Variabel Penelitian dan Definisi Operasional Variabel

3.4.1 Variabel Penelitian

Menurut Kerlinger (1973), dalam Sugiyono (2011) menyatakan bahwa

variabel adalah konstruk (constructs) atau sifat yang akan di pelajari. Dalam

penelitian ini terdapat dua variabel, yaitu variabel independen dan variabel

dependen.

Pada penelitian ini yang menjadi variabel dependen adalah minat mahasiswa

mengikuti PPAk. Sedangkan variabel independennya adalah Motivasi

kualitas, motivasi karir, dan motivasi ekonomi.

3.4.2 Definisi Operasional Variabel

Dalam penelitian ini yang menjadi defenisi operasional variabel adalah

meliputi:

1. Minat mahasiswa mengikuti PPAk

Minat dalam penelitian ini merupakan variabel dependen atau variabel

terikat. Minat adalah hal yang didorong oleh suatu keinginan setelah

melihat, mangamati dan membandingkan serta mempertimbangkan dengan

kebutuhan yang diinginkannya berkaitan dengan Pendidikan Prefesi

Akuntansi (Widyastuti, dkk., 2004). Minat merupakan keinginan yang

bersumber dari hati seseorang terhadap sesuatu. Minat juga merupakan

faktor yang menunjukkan upaya seseorang untuk melakukan atau

menginginkan sesuatu. Indikator dari minat mengikuti PPAk (Widyastuti,

34

1. Pendidikan profesi akuntansi dapat membantu perkembangan profesi

akuntansi.

2. Tertarik untuk mengikuti PPAk karena PPA dapat meningkatkan

kualitas calon akuntan.

3. Tertarik untuk mengikuti PPAk karena PPA dapat membantu

kesuksesan karir dalam profesi akuntansi.

4. Tertarik untuk mengikuti PPAk karena PPA merupakan sarana untuk

mendapatkan pekerjaan yang memberikan pembayaran finansial yang

besar.

5. Akan mengikuti Pendidikan Profesi Akuntansi setelah studi selesai.

2. Motivasi

Motivasi adalah proses yang dimulai dengan defenisi fisiologis atau

psikologis yang mengerakkan perilaku atau dorongan yang ditunjukkan

untuk tujuan insentif, menurut Lubis (2010). Motivasi merupakan sesuatu

yang timbul dari dalam diri seseorang untuk mencapai tujuan yang dia

inginkan dan harapkan.

Dalam penelitian ini yang menjadi variabel independen atau variabel bebas

adalah motivasi kualitas, motivasi karir dan motivasi ekonomi.

a. Motivasi kualitas

Motivasi kualitas adalah dorongan yang timbul dari dalam diri seseorang

untuk memiliki dan meningkatkan kualitas atau kemampuannya dalam

melaksanakan tugasnya dengan baik dan benar (Widyastuti, dkk., 2004).

35

1. Mendapatkan pengetahuan tentang isu-isu kebijakan dan peraturan

akuntansi terkini.

2. Meningkatkan pengetahuan perpajakan dan pengaruhnya tentang

keputusan keuangan dan manajerial.

3. Meningkatkan pengetahuan organisasional dan lingkungan bisnis.

4. Meningkatkan kemampuan analitis,decision making, dan program

solving.

5. Meningkatkan keahlian dalam mengaplikasikan pengetahuan akuntansi

dapat memecahkan masalah-masalah riil dalam kehidupan sehari-hari.

6. Meningkatkan kemampuan interpersonal, seperti kemampuan bekerja

sama dalam kelompok.

7. Meningkatkan pengetahuan dalam bidang keuangan.

8. Meningkatkan kemampuan berkomunikasi baik verbal maupun tertulis.

9. Meningkatkan pengetahuan dalam akuntansi manajemen seperti

penganggaran, penilaian kerja, dan sebagainya.

10. Meningkatkan keahlian dalam praktek audit.

b. Motivasi karir

Motivasi karir adalah dorongan yang timbul dari dalam diri seseorang untuk

meningkatkan kemampuan pribadinya dalam rangka mencapai karir yang

lebih baik dari sebelumnya (Widyastuti, dkk., 2004). Indikator dari motivasi

karir (Widyastuti, dkk., 2004) adalah:

1. Meningkatkan kesempatan promosi jabatan.

2. Mendapatkan pekerjaan yang sesuai dengan latar belakang pendidikan.

36

4. Mendapatkan prilaku profesional dari atasan, rekan, dan bawahan di

lingkungan pekerjaan.

5. Meningkatkan kemampuan berprestasi dalam pekerjaan.

6. Meningkatkan profesionalisme dan kebanggaan terhadap profesi

akuntansi.

7. Meningkatkan rasa tanggung jawab pekerjaan dalam kaitannya dengan

klien, rekan seprofesi, dan masyarakat secara umum.

8. Memperluas akses dan jaringan (network) dengan dunia kerja.

9. Mendapatkan pengetahuan yang berkaitan dengan isu-isu di dunia kerja

di profesi akuntansi yang terkait.

10. Mendapatkan pengetahuan yang berkaitan dengan peran dan tanggung

jawab yang akan dimiliki ketika berada di tengah masyarakat.

c. Motivasi ekonomi

Motivasi ekonomi adalah dorongan yang timbul dari dalam diri seseorang

untuk meningkatkan kemampuan pribadinya dalam rangka untuk mencapai

penghargaan finansial yang diinginkan (Widyastuti, dkk., 2004). Indikator

dari motivasi ekonomi (Widyastuti, dkk., 2004) adalah:

1. Memperoleh pekerjaan dengan gaji jangka panjang yang besar.

2. Memperoleh pekerjaan dengan fasilitas memadai, seperti mobil dan

rumah dinas.

3. Mendapatkan pekerjaan yang memberikan tunjangan keluarga.

4. Mendapatkan pekerjaan yang memberikan gaji tambahan ( diluar gaji

37

5. Mendapatkan pekerjaan yang memberikan kenaikan gaji pada periode

tertentu.

6. Mendapatkan pekerjaan dengan starting salary atau gaji awal yang

tinggi.

7. Mendapatkan pekerjaan yang memberikan fasilitas opsi saham.

8. Mendapatkan pekerjaan yang memiliki kebijakan yang jelas dalam

pemberian gaji lembur.

9. Mendapatkan pekerjaan yang memberikan program dana pensiun.

10. Mendapatkan pekerjaan yang memberikan bonus akhir tahun yang

besar.

3.5 Skala Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah skala likert.

Menurut Sugiyono (2011), skala liket digunakan untuk mengukur sikap,

pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena

sosial. Responden diminta mengisi pertanyaan dalam skala ordinal

berbentuk verbal dalam jumlah kategori tertentu. Data ordinal adalah data

yang berbentuk rangking atau peringkat dan jarak antara satu dengan yang

lain tidak sama.

Untuk memberikan nilai terhadap jawaban dalam kuesioner dibagi dalam

lima tingkat alternatif jawaban yaitu:

a. Sangat Tidak Setuju diberi skor 1

b. Tidak Setuju diberi skor 2

38

d. Setuju diberi skor 4

e. Sangat Setuju diberi skor 5

3.6 Pengujian Kualitas Data

3.6.1 Uji Validitas

Validitas merupakan derajad ketepatan antara data yang terjadi pada obyek

penelitian dengan daya yang dapat dilaporkan oleh peneliti (Sugiyanto,

2011: 267). Menurut (Ghozali, 2006) Uji validitas digunakan untuk

mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner

dinyatakan valid jika pertanyaan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Jika nilai

signifikasi item lebih daripada probabilitasnya, maka item tersebut tidak

valid dengan demikian item pertanyaan dalam kuesioner yang tidak

signifikan akan didrop dari instrument pertanyaan.

Menurut Rigdon dan Ferguson (1991), dan Doll, Xia, Torkzadeh (1994),

dalam Wijanto (2008), suatu variabel dikatakan mempunyai validitas yang

baik terhadap konstuk atau variabel latennya, jika:

Nilai t muatan faktornya (loading factors) lebih besar dari nilai kritis

(atau ≥1,96 atau untuk praktisnya ≥2), dan

Muatan faktor standarnya (standardized loading factors) ≥0,70.

3.6.2Uji Reliabilitas

Menurut (Ghozali, 2006) Reliabilitas sebenarnya adalah alat untuk

39

konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke

waktu. Pengukuran reliabilitas dapat dilakukan dengan dua cara yaitu:

1. Repeated Measure pengukuran ulang: Disini seseorang akan disodori

pertanyaan yang sama pada waktu yang berbeda, dan kemudian dilihat

apakah ia tetap konsisten dengan jawabannya.

2. One Shot atau pengukuran sekali saja: Disini pengukurannya hanya

sekali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau

mengukur korelasi antar jawaban pertanyaan. SPSS memberikan

fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha

(a`). Suatu konstruk atau variabel dikatakan reliabel jika memberikan

nilai Cronbach Alpha > 0.60.

Menurut (Wijanto, 2008), Reliabilitas adalah konsistensi suatu pengukuran.

Untuk mengukur reliabilitas dalam SEM akan digunakan: composite

reliability measure (ukuran reliabilitas komposit) dan variance extracted

measure (ukuran ekstrak varian). Reliabilitas komposit suatu konstruk

dihitung sebagai:

Construct Reliability = (∑std.loading)2

∑std.loading2+ ∑ej

Ekstrak varian mencerminkan jumlah varian keseluruhan dalam

indikator-indikator (variabel-variabel teramati) yang dijelaskan oleh variabel laten.

Ukuran Ekstrak varian dapat dihitung sebagai berikut (Fornel dan Larker,

40

Variance Extracted = ∑std.loading2

∑std.loading2+ ∑ej

atau (Hair, dkk., 2007):

Variance Extracted = ∑std.loading2

N

Dimana N adalah banyaknya variabel teramati dari model pengukuran

yang menyatakan bahwa sebuah konstruk variabel mempunyai reliabilitas

yang baik adalah jika:

Nilai Construct Reliability (CR)-nya ≥0,70, dan

Nilai Variance Extracted (VE)-nya ≥0,η0.

3.7 Metode Analisis Data

Analisis data adalah cara yang digunakan dalam mengolah data yang

diperoleh sehingga didapatkan suatu hasil analisis atau hasil uji Suryabrata

(2000), dalam Ikbal (2011). Analisis yang digunakan dalam penelitian ini

adalah :

3.7.1 Analisis Statistik Deskriptif

Statistik deskriptif dalam penelitian pada dasarnya merupakan proses

transformasi data penelitian dalam bentuk tabulasi sehingga mudah

dipahami dan diinterpretasikan (Indrianto dan Supomo, 2002). Menurut

Ghozali (2006), Statistik deskriptif memberikan gambaran atau deskripsi

suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian,

41

distibusi). Analisis deskiptif digunakan untuk menggambarkan tingkat

motivasi dan minat mahasiswa akuntansi.

3.7.2 Structural Equation Model (SEM)

Analisis data dilakukan dengan menggunakan metode Structural Equtation Model (SEM). Perangkat lunak yang digunakan untuk analisis struktural adalah Lisrel dan analisis deskriptif menggunakan SPSS 19.

Model persamaan structural (SEM) adalah generasi kedua teknik alnalisis

multivarieate yang memungkinkan peneliti untuk menguji hubungan antara

variabel yang kompleks baik recursive maupun non recursive untuk

memperoleh gambaran menyeluruh mengenai keseluruhan model (Ghozali, 2005).

Menurut Bollen dan Long (1993), dalam Wijanto (2008), prosedur SEM

secara umum akan mengandung tahap-tahap sebagai berikut:

1. Spesifikasi model (model specification)

Tahapan ini berkaitan dengan pembentukan model awal persamaan

srtuktural , sebelum dilakukan estimasi . Model awal ini diformulasikan

berdasarkan suatu teori atau penelitian sebelumnya.

2. Identifikasi (identification)

Tahap ini berkaitan dengan pengkajian tentang kemungkinan

diperolehnya nilai yang unik untuk setiap parameter yang ada di dalam

42

3. Estimasi (estimation)

Tahap ini berkaitan dengan estimasi terhadap model untuk

menghasilkan nilai-nilai parameter dengan menggunakan salah satu

metode estimasi yang tersedia. Pemilihan metode estimasi yang

digunakan seringkali ditentukan berdasarkan karakteristik dari

variabel-variabel yang dianalisis.

4. Uji kecocokan (testing fit)

Tahap ini berkaitan dengan pengujian kecocokan antara model dengan

data. Beberapa kriteria ukuran kecocokan atau Goodness Of Fit (GOF)

dapat digunakan untuk melaksanakan langkah ini.

5. Respesifikasi (respecification)

Tahap ini berkaitan dengan respesifikasi model berdasarkan atas hasil

uji kecocokan tahap sebelumnya.

Menurut (Wijanto, 2008) analisis data dengan menggunakan paket program

Lisrel dapat disajikan dalam dua persamaan yaitu persamaan pengukuran

dan persamaan struktural, yaitu:

1. Persamaan Pengukuran (Measurement Equations)

Persamaan pengukuran yang paling umum dalam aplikasi SEM ialah model

pengukuran kon-generik, dimana setiap ukuran atau variabel teramati hanya

berhubungan dengan satu variabel laten, dan semua kovariasi di antara

variabel-variabel teramati adalah sebagai akibat dari hubungan antara

43

Persamaan pengukuran pada penelitian ini adalah:

Persamaan pengukuran untuk Y

Y = λy +

Persamaan pengukuran untuk X

X = λxξ +

2. Pesamaan Struktural (Structural Equations)

Persamaan struktural menggambarkan hubungan-hubungan yang ada

diantara variabel-variabel laten . Model struktural penelitian ini adalah:

= β + Ґξ +

Keterangan seluruh persamaan:

(eta) = m x 1 laten endogenous variables

ξ (ksi) = n x 1 latent exogenous variables

(zeta) = m x 1 latent errors in equations

Y = p x 1 observed indicator of X = q x 1 observed indicator ofξ

(epsilon) = p x 1 measurement errors for Y

(delta) = q x 1 measurement errors for X

β (beta) = m x m coefficient matrix for latent endogenous

Ґ (gamma) = m x n coefficient matrix for latent exogenous

λy (lamda y) = p x m coefficient matrix relating y to

BAB V

SIMPULAN DAN SARAN

Dalam bab ini yang merupakan bagian akhir dari skripsi ini, penulis

menyajikan simpulan dan saran dimana simpulan dan saran ini disampaikan

berdasarkan pada hasil analisis data yang telah dilakukan oleh peneliti.

Adapun simpulan dan saran sebagai berikut:

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai Pengaruh Motivasi

terhadap Minat Mahasiswa Akuntansi untuk Mengikuti Pendidikan Profesi

Akuntansi yang telah disajikan pada bagian sebelumnya, maka dapat ditarik

beberapa simpulan:

1. Berdasarkan hasil dari pengujian dengan menggunakan Structural

Equation Model (SEM) diketahui secara statistik ada pengaruh positif

dan signifikan dari motivasi kualitas terhadap minat mahasiswa akuntansi untuk mengikuti PPAk. Dengan nilai signifikasinya adalah sebesar 3,51 yang berarti nilai t muatan faktornya lebih besar dari nilai

kritis (≥1,96 atau untuk praktisnya ≥ 2). Hasil penelitian ini sesuai

dengan penelitian yang dilakukan oleh Benny dan Yuskar (2006), R

Gultom (2007), Mahmud (2008), dan Ikbal (2011), yang menyatakan

71

minat mahasiswa akuntansi untuk mengikuti PPAk. Hasil penelitian ini

bertentangan dengan penelitian yang dilakukan Widyastuti, dkk (2004),

yang menyatakan bahwa motivasi kualitas tidak berpengaruh secara

signifikan terhadap minat mahasiswa akuntansi untuk mengikuti PPAk.

2. Berdasarkan hasil dari pengujian dengan menggunakan Structural

Equation Model (SEM) diketahui secara statistik ada pengaruh positif

dan signifikan dari motivasi karir terhadap minat mahasiswa akuntansi untuk mengikuti PPAk. Dengan nilai signifikasinya adalah sebesar 4,09 yang berarti nilai t muatan faktornya lebih besar dari nilai kritis (≥1,96

atau untuk praktisnya ≥ 2). Hasil penelitian ini sesuai dengan penelitian

yang dilakukan oleh Widyastuti, dkk (2004), Benny dan Yuskar (2006),

Lisnasari dan Fitriany (2008), R Gultom (2007), dan Ikbal (2011), yang

menyatakan bahwa motivasi karir memiliki pengaruh yang signifikan

terhadap minat mahasiswa akuntansi untuk mengikuti PPAk. Hasil

penelitian ini bertentangan dengan penelitian yang dilakukan Mahmud

(2008), yang menyatakan bahwa motivasi karir tidak berpengaruh secara

signifikan terhadap minat mahasiswa untuk mengikuti PPA.

3. Berdasarkan hasil dari pengujian dengan menggunakan Structural

Equation Model (SEM) diketahui secara statistik tidak ada pengaruh

positif dan signifikan dari motivasi ekonomi terhadap minat mahasiswa akuntansi untuk mengikuti PPAk. Dengan nilai signifikasinya adalah sebesar 1,62 yang berarti nilai t muatan faktornya lebih kecil dari nilai

kritis (≥1,96 atau untuk praktisnya ≥ 2). Hasil penelitian ini sesuai

72

dan Yuskar (2006), dan Lisnasari dan Fitriany (2008), yang menyatakan

bahwa motivasi ekonomi tidak memiliki pengaruh yang signifikan

terhadap minat mahasiswa akuntansi untuk mengikuti PPAk. Hasil

penelitian ini bertentangan dengan penelitian yang dilakukan oleh R

Gultom (2007), Mahmud (2008), dan Ikbal (2011), yang menyatakan

bahwa motivasi ekonomi berpengaruh signifikan terhadap minat

mahasiswa untuk mengikuti PPA.

5.2 Keterbatasan

Penelitian ini memiliki keterbatasan yang dapat memengaruhi hasil

penelitian, yaitu:

1. Landasan teori yang digunakan pada penelitian ini yaitu teori kebutuhan

dan kepuasan oleh Maslow masih sangat lemah untuk dijadikan sebagai

landasan teori atau dasar logika, dikarenakan masih belum cukup untuk

mendukung dan menggambarkan hubungan antara variabel dependen

dengan variabel independen.

2. Teknik pengambilan sampel pada penelitian ini memiliki kelemahan

yaitu dikarenakan teknik sampling yang digunakan adalah teknik

sampling insidental atau secara kebetulan sehingga dapat menyebabkan

sampel yang digunakan menjadi bias.

5.3 Saran

Berdasarkan hasil penelitian terdapat beberapa saran untuk perbaikan

73

1. Penelitian selanjutnya diharapkan mencari atau menggunakan landasan

teori yang tepat agar landasan teori yang digunakan lebih kuat dan

akurat.

2. Penelitian selanjutnya diharapkan menggunakan teknik sampling yang

tepat agar sampel yang digunakan tidak terjadi bias.

3. Penelitian selanjutnya diharapkan menambah jumlah populasi atau