UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

AKUNTANSI EXTENSION MEDAN

SKRIPSI

ANALISIS PENERAPAN DAN PERLAKUAN AKUNTANSI

MURABAHAH UNTUK PEMBIAYAAN KONSUMTIF

PADA PT.BANK MUAMALAT INDONESIA,Tbk

CABANG MEDAN

OLEH :

Nama

:

Afrini

Yohana

NIM

:

070522068

Departemen :

Akuntansi

GUNA MEMENUHI SALAH SATU SYARAT UNTUK

MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa Skripsi yang berjudul “Analisis Penerapan Dan Perlakuan Akuntasi Murabahah Untuk Pembiayaan Konsumtif Pada PT.Bank Muamalat Indonesia,Tbk. Cabang Medan” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan Skripsi Program S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 15 Maret 2010 Yang Membuat Pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perlakuan dan penerapan akuntansi Murabahah (jual-beli) pada PT. Bank Muamalat Indonesia, Tbk. Cabang Medan sudah diterapkan sesuai aturan akuntansi perbankan syariah. Penelitian ini merupakan jenis anlisa deskriptif, yaitu suatu metode yang dilakukan dengan mengumpulkan, mengklasifikasikan, menganalisa serta menginterprestasikan hasil data penelitian dengan masalah yang dihadapi kemudian mengambil kesimpulan.

Tehnik pengumpulan data dilakukan dengan cara observasi dan dokumentasi yang berkaitan pada pembiayaan Murabahah terhadap Peraturan Standar Akuntan Keuangan (PSAK) No.59.

Hasil penelitian ini menunjukkan bahwa dalam penerapan serta perlakuan akuntansi pembiayaan Murabahah di PT. Bank Muamalat Indonesia,Tbk.Cabang Medan telah dilaksanakan seluruh aturan sesuai Peraturan Standar Akuntan Keuangan (PSAK) No.59.

ABSTRACT

This study aims to determine the accounting treatment and the application of Murabaha (buy-sell) at PT. Bank Artha Graha of Indonesia, Tbk. Medan Branch has applied the accounting rules of sharia banking. This research is a descriptive anlisa type, ie a method which is done by collecting, classifying, analyzing and interpreting the results of research data with the problems faced and conclusions.

Techniques of data collection is done by observation and documentation relating to financing Murabaha of Financial Accounting Standards Regulation (PSAK) No.59.

The results of this study indicate that in the application and the accounting treatment of Murabaha financing in PT. Bank Artha Graha of Indonesia, Medan Tbk.Cabang all rules have been implemented according to Regulation Financial Accounting Standard (PSAK) No.59.

Keywords: Financing Murabaha, PSAK No.59, Accounting Treatment of PT Bank Artha Graha of Indonesia, Medan Tbk.Cabang.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 3

C. Batasan Masalah ... 3

D. Rumusan Masalah ... 3

E. Tujuan Penelitian ... 4

F. Manfaat Penelitian ... 4

BAB II. TINJAUAN PUSTAKA ... 5

A. Bank Syariah ... 5

1. Prinsip Akuntansi Bank Islam ... 5

2. Produk Pembiayaan Perbankan Syariah ... 6

3. Lembaga Keuangan Bank ... 7

4. Mekanisme Operasional Bank Syariah ... 9

5. Manajemen Pembiayaan Bank Syariah ... 10

1. Pembiayaan Murabahah ... 13

a. Ketentuan Umum Murabahah ... 13

b. Pembebanan Biaya ... 14

c. Murabahah Dengan Pesanan ... 14

d. Tunai Atau Cicilan ... 14

2. Pengakuan Dan Pengukuran Murabahah ... 15

a. PSAK No.59 Mengenai Murabahah ... 15

b. Bank Sebagai Penjual ... 17

3. Mekanisme Penyaluran Murabahah ... 19

4. Rukun Dan Syarat Murabahah ... 20

5. Aplikasi Penyaluran Dana Berdasarkan Prinsipo Murabahah ... 21

C. Kerangka Konseptual ... 22

BAB III METODE PENELITIAN ... 23

A. Lokasi Penelitian ... 23

B .Sumber Data ... 23

C.Teknik Pengumpulan Data ... 23

D.Teknik Analisa Data ... 24

BAB IV ANALISIS HASIL PENELITIAN ... 25

A. Data Penelitian ... 25

1. PT.Bank Muamalat Indonesia,Tbk ... 25

a) Sejarah Perusahaan ... 25

b) Bidang Kerja Bank Muamalat ... 27

c) Struktur Organisasi Bank Muamalat ... 32

2. Pembiayaan Murabahah ... 36

a) Landasan Syariah Akuntansi Bank Muamalat ... 36

b) Defenisi, dasar Pengaturan dan Penjelasan Murabahah Menurut Bank Muamalat ... 37

c) Perlakuan Akuntansi Bank Muamalat ... 39

1) Pengakuan dan Pengukuran ... 39

2) Penyajian ... 41

3) Jurnal ... 41

4) Pengungkapan ... 43

d) Acuan Akuntansi Bank Muamalat ... 44

e) Kebijakan Umum Akuntansi Bank Muamalat ... 45

1) Laporan Keuangan ... 45

2) Prinsip Transaksi ... 46

3) Penyajian Laporan ... 46

4) Konsistensi Penyajian ... 48

f) Kebijakan Aktiva Produktif Pembiayaan Murabahah Bank Muamalat ... 49

g) Kebijakan Pendapatan Bank Muamalat ... 52

h) Kebijakan Beban Bank Muamalat ... 55

B. Analisis Hasil Penelitian ... 56

1) Pembiayaan Murabahah ... 56

2) Illsutrasi Jurnal ... 57

BAB V KESIMPULAN DAN SARAN ... 60

B. Saran ... 60

DAFTAR TABEL

No. Tabel Judul Tabel

Halaman

Tabel 2.1 Metode, Produk dan Tujuan Penggunaan

Bank Syariah ... 7

Tabel 2.2 Klasifikasi Perbankan

DAFTAR GAMBAR

No. Gambar Judul Gambar

Halaman

Gambar 2.1 Prinsip Dasar Operasional Bank Syariah ... ... 9 Gambar 2.2 Mekanisme Penyaluran Murabahah ... ... 19 Gambar 2.3 Kerangka Konseptual ... ... 22 Gambar 4.1 Struktur Organisasi PT.Bank Muamalat Indonesia

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perlakuan dan penerapan akuntansi Murabahah (jual-beli) pada PT. Bank Muamalat Indonesia, Tbk. Cabang Medan sudah diterapkan sesuai aturan akuntansi perbankan syariah. Penelitian ini merupakan jenis anlisa deskriptif, yaitu suatu metode yang dilakukan dengan mengumpulkan, mengklasifikasikan, menganalisa serta menginterprestasikan hasil data penelitian dengan masalah yang dihadapi kemudian mengambil kesimpulan.

Tehnik pengumpulan data dilakukan dengan cara observasi dan dokumentasi yang berkaitan pada pembiayaan Murabahah terhadap Peraturan Standar Akuntan Keuangan (PSAK) No.59.

Hasil penelitian ini menunjukkan bahwa dalam penerapan serta perlakuan akuntansi pembiayaan Murabahah di PT. Bank Muamalat Indonesia,Tbk.Cabang Medan telah dilaksanakan seluruh aturan sesuai Peraturan Standar Akuntan Keuangan (PSAK) No.59.

ABSTRACT

This study aims to determine the accounting treatment and the application of Murabaha (buy-sell) at PT. Bank Artha Graha of Indonesia, Tbk. Medan Branch has applied the accounting rules of sharia banking. This research is a descriptive anlisa type, ie a method which is done by collecting, classifying, analyzing and interpreting the results of research data with the problems faced and conclusions.

Techniques of data collection is done by observation and documentation relating to financing Murabaha of Financial Accounting Standards Regulation (PSAK) No.59.

The results of this study indicate that in the application and the accounting treatment of Murabaha financing in PT. Bank Artha Graha of Indonesia, Medan Tbk.Cabang all rules have been implemented according to Regulation Financial Accounting Standard (PSAK) No.59.

Keywords: Financing Murabaha, PSAK No.59, Accounting Treatment of PT Bank Artha Graha of Indonesia, Medan Tbk.Cabang.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bank syariah merupakan lembaga keuangan yang melaksanakan perantara keuangan dari pihak-pihak yang kelebihan dana kepada pihak-pihak lain yang membutuhkan berdasarkan prinsip ajaran agama Islam, diantara prinsip-prinsip tersebut yang paling utama adalah tidak diperkenankannya perbankan untuk meminta atau memberikan bunga kepada nasabahnya (Idat, 2005). Bank syariah memiliki produk atau jasa yang tidak akan ditemukan dalam operasi bank konvensional. Prinsip-prinsip seperti musyarakah, mudharabah, muarabahah, ijarah, istishna dan sebagainya tidak memuat adanya prinsip bunga seperti yang

dikembangkan oleh bank konvensional.

Perkembangan Akuntansi Bank Syariah secara konkrit baru dikembangkan pada tahun 1999, Bank Indonesia (BI) sebagai pemprakarsa membentuk tim penyusunan Pernyataan Standar Akuntansi Keuangan (PSAK) Bank Syariah yang tertuang dalam edaran Surat Keputusan Gubernur Bank Indonesia No.1/16/KEP/DGB/1999, yang meliputi unsur-unsur komponen dari Bank Indonesia (BI), Ikatan Akuntan Indonesia (IAI), Bank Muamalat Indonesia (BMI), dan Departemen Keuangan. Hal ini seiring dengan pesatnya perkembangan Perbankan Syariah yang merupakan implementasi Undang-undang No.10 Tahun 1998.

Hasil implementasi tersebut maka dihasilkan kebijakan/keputusan yaitu, Lembaga keuangan Bank syariah masih menggunakan PSAK 59 sedangkan Lembaga Keuangan Non-Bank atau lembaga keuangan syariah, Ikatan Akuntan Indonesia menerbitkan PSAK Syariah No. 100 s/d 108 (IAI,2004), meliputi :

1) PSAK No.100 : Kerangka Dasar Penyusunan dan Penyajian laporan Keuangan Syariah.

2) PSAK No. 101 : Penyajian Laporan Keuangan Syariah 3) PSAK No. 102 : Akuntansi Murabahah

4) PSAK No. 103 : Akuntansi Salam 5) PSAK No. 104 : Akuntansi Istishna 6) PSAK No. 105 : Akuntansi Murabahah 7) PSAK No. 106 : Akuntansi Musyarakah 8) PSAK No. 107 : Akuntansi Ijarah

9) PSAK No. 108 : Akuntansi untuk Penyelesai Utang piutang

Akuntansi Murabahah Pada PT. Bank Muamalat Indonesia,Tbk. Cabang Medan”.

B. Identifikasi Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan dianalisis dalam penelitian ini adalah : Apakah perlakuan akuntansi pembiayaan Murabahah berupa pengakuan, pengukuran, penyajian, dan pengungkapan yang dilaksanakan pada Bank Muamalat Indonesia Cabang Medan telah sesuai dengan aturan-aturan perbankan syariah ?

C. Batasan Masalah

Dalam penelitian ini, agar pembahasan tidak terlalu luas, serta mengingat keterbatasan kemampuan, biaya dan waktu, maka penulis hanya membatasi penelitian ini pada masalah perlakuan akuntasi pembiayaan Murabahah berupa pengakuan, pengukuran, penyajian dan pengungkapan yang diterapkan Bank Muamalat untuk pelaksanaan pembiayaan murabahah.

D. Rumusan Masalah

E. Tujuan Penelitian

Penelitian ini bertujuan untuk menganalisis perlakuan dan penerapan akuntasi Murabahah yang dilakukan PT. Bank Muamalat Indonesia,Tbk.Cabang Medan.

F. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat sebagai :

1. Menambah khasanah ilmu pengetahuan, khususnya tentang pembiayaan Murabahah pada Bank Syariah di Indonesia.

2. Bahan pertimbangan dan masukan bagi seluruh stake holder, khususnya Perbankan Syariah di Indonesia,

BAB II

TINJAUAN PUSTAKA

Bank Syariah

1. Prinsip Akutansi Bank Islam

Laporan akuntansi Bank Islam menurut Pardede dan Gayo (2005) terdiri dari :

Laporan posisi keuangan / neraca

Laporan laba-rugi

Laporan arus kas

Laporan perubahan modal

Laporan perubahan investasi tidak bebas /terbatas

Catatan atas laporan keuangan

Laporan sumber dan penggunaan zakat

Laporan sumber dan penggunaan dana qard/qardhul hasan

Dan menurut Harahap (2005), Beberapa hal yang menonjol dalam akuntansi Bank Islam adalah :

Giro dan tabungan wadiah dicatat / disajikan sebagai hutang dalam neraca.

Rekening investasi mudharabah bebas / deposito dicatat/disajikan sebagai

rekening tersendiri antara hutang dan modal (bukan hutang).

Rekening investasi tidak bebas dicatat terpisah sebagai off balance sheet

account dalam bentuk laporan perubahan posisi investasi tidak bebas.

Piutang murabahah dicatat sebesar sisa harga jual yang belum tertagih

Investasi mudharabah dan musyarakah disajikan sebesar sisa nilai modal yang

disertakan atau diinvestasikan

Aset yang disewakan dicatat sebesar harga perolehan dikurangi dengan

akumulasi penyusutan.

Pendapatan pada umumnya diakui secara cash basis sedang beban tetap secara

accrual basis.

Bagi hasil antara mudharib dan sahibul mal dilakukan atas profit loss sharing

atau revenue sharing, sedangkan pendapatan bank yang berasal dari investasi dana sendiri atau dari dana yang bukan berasal dari rekening investasi sepenuhnya menjadi pendapatan bank, disamping itu pendapatan jasa bank sepenuhnya menjadi pendapatan bank yang tidak dibagi hasilkan.

Prinsip akuntansi Bank Islam mengacu pada Accounting and Auditing Standard for Islamic Financial Institution yang diterbitkan oleh Accounting and

Auditing Organization for Islamic Financial Institution yang berpusat di Bahrain yang

didirikan pada tahun 1991 atas prakarsa Islamics Development of Bank (IDB) dan beberapa lembaga keuangan Islam besar dan sekarang telah mempunyai anggota hampir seluruh lembaga keuangan Islam. (Idat, 2000)

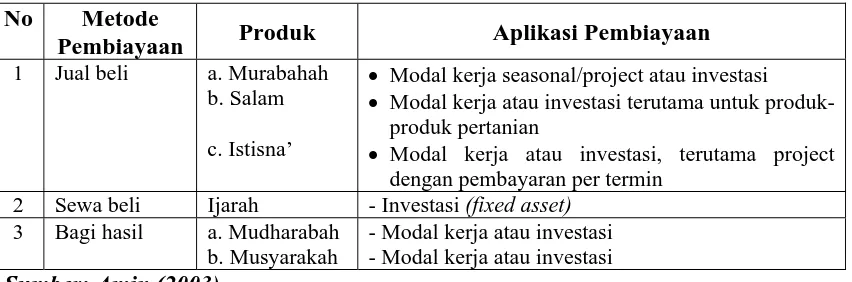

2. Produk Pembiayaan Perbankan Syariah

Tabel 2.1.

Metode, Produk dan Tujuan Penggunaan Pembiayaan Bank Syariah No Metode

Pembiayaan Produk Aplikasi Pembiayaan

1 Jual beli a. Murabahah b. Salam

c. Istisna’

Modal kerja seasonal/project atau investasi Modal kerja atau investasi terutama untuk

produk-produk pertanian

Modal kerja atau investasi, terutama project dengan pembayaran per termin

2 Sewa beli Ijarah - Investasi (fixed asset) 3 Bagi hasil a. Mudharabah

b. Musyarakah

- Modal kerja atau investasi - Modal kerja atau investasi Sumber: Amin (2003)

3. Lembaga Keuangan Bank

Bank adalah lembaga keuangan yang menghimpun dana dan memberikan pembiayaan pinjaman. Defenisi Bank menurut Undang-Undang Perbankan Indonesia (UU NO.7/1992) tentang Perbankan, Pasal 1, ayat 1 adalah: ”Badan Usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak ”.

Lembaga keuangan yang sampai saat ini paling besar adalah Perbankan. Kelebihan Perbankan yang utama dibandingkan dengan lembaga keuangan lainnya adalah diizinkannya mengumpulkan dana dari masyarakat dalam bentuk deposito. Posisi Perbankan juga sangat strategis, karena merupakan lembaga keuangan yang paling utama yang diandalkan pemerintah dalam melaksanakan kebijaksanaan moneter.

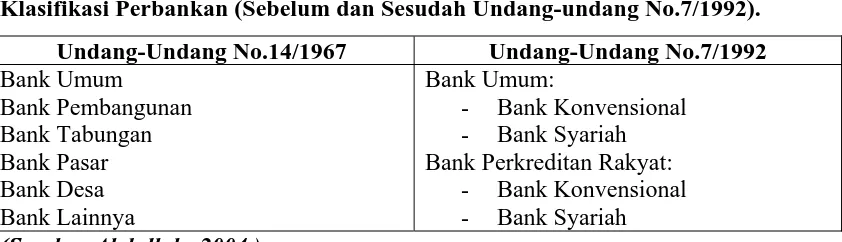

Berdasarkan fungsinya, klasifikasi Perbankan di Indonesia sudah semakin disederhanakan. Saat ini dilihat dari fungsinya, bank dibedakan menjadi Bank Umum dan Bank Perkreditan Rakyat. Sebelumnya, klasifikasi Perbankan jauh lebih kompleks seperti terlihat pada tabel 2.2. berikut ini:

Tabel 2.2.

Klasifikasi Perbankan (Sebelum dan Sesudah Undang-undang No.7/1992).

Undang-Undang No.14/1967 Undang-Undang No.7/1992

Bank Umum

4. Manajemen Pembiayaan Bank Syariah

Menurut UU No. 7 Tahun 1992 sebagaimana telah diubah menjadi UU No. 10 Tahun 1998 tentang Perbankan, disebutkan bahwa :

“kredit adalah penyediaan uang tagihan atau yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjaman antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

dalam bentuk pembiayaan, akan berjalan normal sesuai dengan harapan dan tujuan bersama.

Wiroso (2005), mengemukakan bahwa pada sisi pembiayaan, dalam aturan Syariah, Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Mekanisme seperti itu, akan mencegah kemungkinan dana pembiayaan digunakan untuk transaksi spekulasi, atau untuk jual beli valas. Jika terjadi default, Bank mudah mendapatkan dananya kembali karena ada aset yang nilainya jelas berupa sejumlah pembiayaan yang dikucurkan. Dalam Bank Syariah, karakter nasabah (personal guarantee) lebih dinomorsatukan, ketimbang cover guarantee berupa asset. Debitor

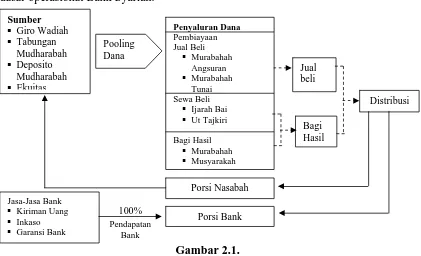

yang dinilai tidak cacat hukum dan kegiatan usahanya baik akan mendapat prioritas. 5. Mekanisme Operasional Bank Syariah

Pada gambar 2.1 berikut ini memberikan illustrasi tentang prinsip-prinsip dasar operasional Bank Syariah.

Gambar 2.1.

Prinsip-Prinsip Dasar Operasional Bank Syariah

Dari gambar diatas dapat dilihat bahwa sebagaimana halnya Bank konvensional, orientasi Bank Syariah juga memperoleh laba. Namun laba bukanlah satu-satunya tujuan yang ingin dicapai. Laba yang diperoleh tersebut kemudian didistribusikan kembali.

6. Manajemen Pembiayaan Bank Syariah

Menurut UU No.7 Tahun 1992 sebagaimana telah diubah menjadi UU No. 10 Tahun 1998 tentang Perbankan, disebutkan bahwa :

“kredit adalah penyediaan uang tagihan atau yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjaman antara Bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan”.

Manajemen pembiayaan Bank Syari’ah secara umum diterapkan dengan berpegang teguh kepada Syariah Islam (Al-Qur’an dan Al-Hadist). Diharapkan lembaga keuangan maupun Bank dengan sistem Syariah dapat menjaga kestabilan keuangan mereka (income stability). Selain itu, Bank Syariah diharapkan dapat lebih memaksimalkan pelayanan mobilisasi dana masyarakat dan memberikan jaminan keuangan dengan pasti. Di sisi lain, penyaluran kembali dana masyarakat dalam bentuk pembiayaan, akan berjalan normal sesuai dengan harapan dan tujuan bersama.

berupa asset. Debitor yang dinilai tidak cacat hukum dan kegiatan usahanya baik akan mendapat prioritas.

Menurut Nasution (2003) kredit dapat digolongkan kedalam enam bentuk yaitu :

1. Penggolongan kredit berdasarkan jangka waktu (maturity), antara lain : a. Kredit jangka pendek (short-term loan).

b. Kredit jangka menengah (medium-term loan) c. Kredit jangka panjang (long-term loan).

2. Penggolongan kredit berdasarkan barang jaminan (collateral), antara lain :

a. Kredit dengan jaminan (secured loan). b. Kredit dengan jaminan (unsecured loan).

3. Kredit berdasarkan segmen usaha, seperti otomotif, pharmasi, tekstil, makanan, konstruksi dan sebagainya.

4. Penggolongan kredit berdasarkan tujuannya, antara lain :

a. Kredit komersil (commercial loan), yaitu kredit yang diberikan untuk memperlancar kegiatan usaha nasabah di bidang perdagangan.

b. Kredit konsumtif (consumer loan), yaitu kredit yang diberikan untuk memenuhi kebutuhan debitur yang bersifat konsumtif.

c. Kredit produktif (productive loan), yaitu kredit yang diberikan dalam rangka membiayai kebutuhan modal kerja debitur sehingga dapat memperlancar produksi.

5. Penggolongan kredit menurut penggunaannya, antara lain :

b. Kredit investasi (Invesment credit), yaitu kredit yang diberikan oleh bank kepada perusahaan untuk digunakan melakukan investasi dengan membeli barang-barang modal.

6. Kredit non kas (non cash loan), yaitu kredit yang diberikan kepada nasabah yang hanya boleh ditarik apabila suatu transaksi yang telah diperjanjikan telah direalisasikan atau efektif.

Dalam pendanaan kepada nasabah dalam bentuk pemberian kredit, ada beberapa hal yang perlu diperhatikan berkaitan dengan penilaian kredit, oleh karena layak tidaknya kredit yang diberikan akan sangat mempengaruhi stabilitas keuangan bank. Menurut Nasution (2003) penilaian kredit harus memenuhi criteria sebagai berikut :

1. Keamanan kredit (safety). Harus benar-benar diyakini bahwa kredit tersebut dapat dilunasi kembali.

2. Terarahnya tujuan penggunaan kredit (suitability). Kredit akan digunakan untuk tujuan yang sejalan dengan kepentingan masyarakat atau setidaknya tidak bertentangan dengan peraturan yang berlaku.

3. Menguntungkan (profitable). Kredit yang diberikan menguntungkan bagi Bank maupun bagi nasabah.

B. Murabahah

1. Pembiayaan Murabahah

a. Ketentuan Umum Murabahah

1. Bank dan Nasabah harus melakukan akad Murabahah yang bebas riba, 2. Barang yang diperjualbelikan tidak diharamkan oleh Syari’ah Islam, 3. Bank membiayai sebagian atau seluruh harga pembelian barang yang telah disepakati kualifikasinya

4. Bank membeli barang yang diperlukan nasabah atas nama Bank sendiri,dan pembelian ini harus sah dan bebas riba

5. Bank harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang

6. Bank kemudian menjual barang tersebut kepada nasabah (pemesan) dengan harga jual senilai harga beli ditambah keuntungan dalam kaitan ini, Bank harus memberitahu secara jujur harga pokok barang kepada nasabah berikut biaya yang diperlukan.

7. Nasabah membayar harga barang yang telah disepakati tersebut pada jangka waktu tertentu yang telah disepakati

8. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad tersebut, pihak Bank dapat mengadakan perjanjian khusus dengan nasabah

9. Jika Bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli Murabahah harus dilakukan setelah barang, dan secara prinsip menjadi milik bank.

b. Pembebanan Biaya

1. Pembebanan biaya dapat langsung dibayarkan kepada pihak ketiga.

3. Membolehkan pembebanan biaya tidak langsung yang dibayarkan kepada pihak ketiga dan pekerjaan itu harus dilakukan oleh pihak ketiga.

c. Murabahah dengan pesanan

1. Bank melakukan pembelian barang setelah ada pemesanan dari nasabah, dan dapat bersifat mengikat atau tidak mengikat nasabah untuk membeli barang yang dipesannya ( bank dapat meminta uang muka pembelian kepada nasabah )

2. Dalam murabahah melalui pesanan si penjual boleh meminta pembayaran hamish ghadiyah,yakni uang tanda jadi ketika ijab qabul. Hal ini sekedar

untuk menunjukkan bukti keseriusan si pembeli

3. Bersifat mengikat, pembeli tidak dapat membatalkan pesanannya

d. Tunai atau Cicilan

1. Dapat dilakukan secara tunai atau cicilan

Dalam murabahah juga diperkenankan adanya perbedaan dalam harga barang untuk cara pembayaran yang berbeda.

Adanya pembayaran diawal akad dan pembayaran kemudian ( setelah awal akad ), baik dalam bentuk angsuran maupun sekaligus.

2. Pengakuan dan Pengukuran Murabahah

a. Pernyataan Standar Akuntan Keuangan Syariah No. 59 Mengenai Murabahah

2. Murabahah dapat dilakukan berdasarkan pesanan atau tanpa pesanan. Dalam murabahah berdasarkan pesanan, bank melakukan pembelian barang setelah ada pemesanan dari nasabah.

3. Murabahah berdasarkan pesanan dapat bersifat mengikat atau tidak mengikat nasabah untuk membeli barang yang dipesannya. Dalam murabahah pesanan mengikat pembeli tidak dapat membatalkan pesanannya. Apabila aktiva Murabahah yang telah dibeli bank (sebagai penjual) dalam murabahah pesanan mengikat mengalami penurunan nilai sebelum diserahkan kepada pembeli maka penurunan nilai tersebut menjadi beban penjual (Bank) dan penjual (Bank) akan mengurangi nilai akad.

4. Pembayaran Murabahah dapat dilakukan secara tunai atau cicilan. Selain itu, dalam Murabahah juga diperkenankan adanya perbedaan dalam harga barang untuk cara pembayaran yang berbeda.

5. Bank dapat memberikan potongan apabila nasabah: a) mempercepat pembayaran cicilan; atau

b) melunasi piutang Murabahah sebelum jatuh tempo.

6 Harga yang disepakati dalam Murabahah adalah harga jual sedangkan harga beli harus diberitahukan. Jika bank mendapat potongan dari pemasok, maka potongan itu merupakan hak nasabah. Apabila potongan tersebut terjadi setelah akad maka pembagian potongan tersebut dilakukan berdasarkan perjanjian yang dimuat dalam akad.

7 Bank dapat meminta nasabah menyediakan agunan atas piutang murabahah, antara lain, dalam bentuk barang yang telah dibeli dari bank.

pelunasan piutang murabahah apabila murabahah jadi dilaksanakan. Tetapi apabila murabahah batal, urbun dikembalikan kepada nasabah setelah dikurangi dengan kerugian sesuai dengan kesepakatan. Jika uang muka itu lebih kecil dari kerugian bank, maka bank dapat meminta tambahan dari nasabah

9 Apabila nasabah tidak dapat memenuhi piutang murabahah sesuai dengan yang diperjanjikan, bank berhak mengenakan denda kecuali jika dapat dibuktikan bahwa nasabah tidak mampu melunasi. Denda diterapkan bagi nasabah mampu yang menunda pembayaran. Denda tersebut didasarkan pada pendekatan ta’zir yaitu untuk membuat nasabah lebih disiplin terhadap kewajibannya. Besarnya denda sesuai dengan yang diperjanjikan dalam akad dan dana yang berasal dari denda diperuntukkan sebagai dana sosial (qardhul hasan).

b. Bank Sebagai Penjual

1. Pada saat perolehan, aktiva yang diperoleh dengan tujuan untuk dijual kembali dalam murabahah diakui sebagai aktiva murabahah sebesar biaya perolehan. 2. Pengukuran aktiva murabahah setelah perolehan adalah sebagai berikut:

a) Aktiva tersedia untuk dijual dalam murabahah pesanan mengikat:

(i) Dinilai sebesar biaya perolehan; dan

(ii)Jika terjadi penurunan nilai aktiva karena usang, rusak atau kondisi lainnya, penurunan nilai tersebut diakui sebagai beban dan mengurangi nilai aktiva;

(i) Dinilai berdasarkan biaya perolehan atau nilai bersih yang dapat direalisasi, mana yang lebih rendah; dan

(ii) Jika nilai bersih yang dapat direalisasi lebih rendah dari biaya perolehan, maka selisihnya diakui sebagai kerugian.

3. Potongan pembelian dari pemasok diakui sebagai pengurang biaya perolehan aktiva murabahah.

4. Pada saat akad, piutang murabahah diakui sebesar biaya perolehan aktiva murabahah ditambah keuntungan yang disepakati. Pada akhir periode laporan keuangan, piutang murabahah dinilai sebesar nilai bersih yang dapat direalisasi, yaitu jumlah piutang jatuh tempo dikurangi penyisihan piutang diragukan.

5. Keuntungan murabahah diakui:

a) Pada periode terjadinya, apabila akad berakhir pada periode laporan keuangan yang sama; atau

b) Selama periode akad secara proporsional, apabila akad melampaui satu periode laporan keuangan.

6. Potongan pelunasan dini diakui dengan menggunakan salah satu metode berikut:

a) Jika potongan pelunasan diberikan pada saat penyelesaian, bank mengurangi piutang murabahah dan keuntungan murabahah; atau

melakukan kewajibannya sesuai dengan akad. Pada saat diterima, denda diakui sebagai bagian dana sosial.

7. Denda dikenakan apabila nasabah dalam melakukan kewajibannya sesuai dengan akad pada saat diterima, denda diakui sebagai bagian dana sosial. 8. Pengakuan dan pengukuran urbun (uang muka) adalah sebagai berikut:

a) Urbun diakui sebagai uang muka pembelian sebesar jumlah yang diterima

bank pada saat diterima;

b) Pada saat barang jadi dibeli oleh nasabah, maka urbun diakui sebagai pembayaran piutang; dan

c) Jika barang batal dibeli oleh nasabah, maka urbun dikembalikan kepada nasabah setelah diperhitungkan dengan biaya-biaya yang telah dikeluarkan Bank.

9. Pengungkapan Penjual

Bank syariah mengungkapkan saldo transaksi murabahah berdasarkan

sifatnya, baik berupa pesanan mengikat maupun tidak mengikat

.

10. Penyajian Piutang

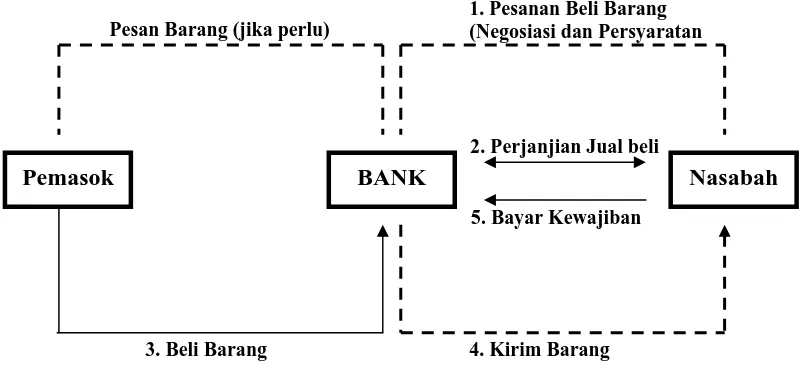

3. Mekanisme Penyaluran Murabahah

Pada gambar 2.2. berikut ini memberikan illustrasi tentang mekanisme penyaluran murabahah

Gambar 2.2

Mekanisme Penyaluran Murabahah Sumber: Manurung (2004)

Dari gambar 2.2. diatas dijelaskan proses pembiayaan Murabahah diawali dari calon nasabah mengajukan pembiayaan kepada Bank untuk pembelian suatu barang yang halal, selanjutnya Bank melakukan proses – proses sesuai peraturan pembiayaan Murabahah yang berdasarkan akad atau perjanjian jual beli barang. Setelah kesepakatan Akad, Bank membeli barang yang diinginkan Nasabah dengan tunai atau sebelumnya sudah dipesan terlebih dahulu oleh nasabah. Dengan demikian barang yang dibeli pihak Bank diserahkan kepada Nasabah. Dan nasabah harus melakukan kewajibannya sesuai akad atau perjanjian yang telah disepakati bersama.

Disimpulkan, bahwa sistem pembiayaan murabahah menerapkan jual beli barang, bukan jual beli uang. Bank syariah dan nasabah dapat melakukan negosiasi sehingga tercapai kesepakatan bersama ( Bank dan Nasabah ).

Pemasok BANK Nasabah

3. Beli Barang 4. Kirim Barang

1. Pesanan Beli Barang (Negosiasi dan Persyaratan Pesan Barang (jika perlu)

2. Perjanjian Jual beli

4. Rukun dan Syarat Murabahah Rukun Murabahah tersebut adalah : 1. Penjual (Ba’i)

2. Pembeli (Musytari)

3. Harga (Tsaman)

4. Mabi’ 5. Ijab Qabul

Persyaratan pembiayaan Murabahah adalah :

1. Penjual memberitahukan biaya barang kepada nasabah.

2. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan. 3. Kontrak harus bebas dari riba.

4. Penjual harus menjelaskan kepada pembeli bila terjadi cacat barang sesudah pembelian.

5. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian, misalnya jika pembelian dilakukan secara hutang.

5. Aplikasi penyaluran Dana Berdasarkan Prinsip Murabahah

Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan yang disepakati oleh penjual dan pembeli. Penjual harus memberitahu harga produk yang dibeli dan menentukan suatu tingkat keuntungan sebagai tambahannya.

melakukan perubahan barang tersebut. Bank syariah dapat mengadopsi transaksi ini, kaitannya dengan kebutuhan nasabah untuk memiliki barang tertentu, tetapi tidak cukup memiliki dana, sehingga bank syariah bisa memenuhi kebutuhan nasabah dengan skim Bai’ al-murabahah. Mekanisme transaksi ini, Bank syariah melakukan akad dengan nasabah kemudian Bank syariah membeli barang yang dibutuhkan oleh nasabah kepada supplier secara tunai, setelah itu Bank syariah menjual kepada nasabah dengan pembayaran angsuran.

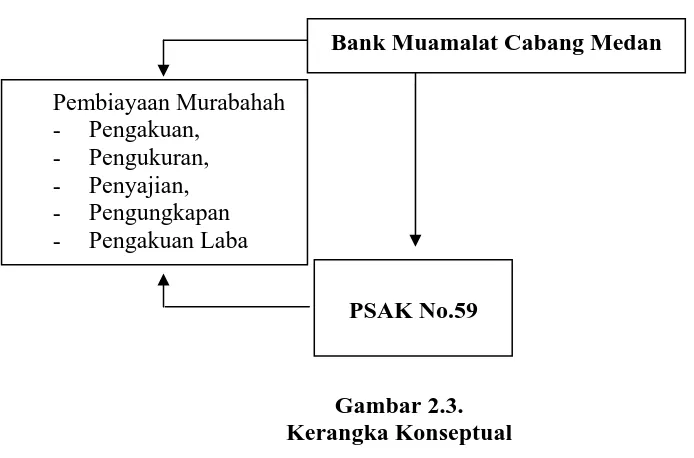

C. Kerangka Konseptual

Dalam melaksanakan penelitian-penelitian membuat kerangka konseptual untuk mempermudah penulisan skripsi ini. Dan agar lebih terarahnya penelitian dan dapat saling berkaitan antara teori dan pembahasanya selanjutnya.

Adapun gambar mengenai kerangka konseptual dapat dilihat pada gambar berikut ini.

Gambar 2.3. Kerangka Konseptual

Dari gambar diatas, skripsi ini memiliki batas penelitian dimana sebagai objek penelitian adalah Bank Muamalat Cabang Medan. Dengan yang pembahasan

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Adapun yang menjadi tempat/lokasi penelitian dilakukan di PT.Bank Muamalat Indonesia, Tbk. Cabang Medan, Jalan Balaikota, Medan

2. Waktu Penelitian

Adapun waktu Penelitian yang penulis rencanakan adalah dari bulan Nov 2009 sampai dengan Maret 2010.

B. Sumber Data

Data yang digunakan dalam penelitian ini adalah

1. Data Primer, yaitu data yang diperoleh secara langsung dari sumber asli atau pihak pertama.

2. Dara Sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi berupa publikasi oleh pihak perusahaan.

C. Teknik Pengumpulan Data

Tehnik pengumpulan data yang penulis gunakan adalah sebagai berikut:

1. Observasi, yaitu melakukan pengamatan secara langsung atas pengendalian intern pada pembiayaan murabahah pada objek yang diteliti. 2. Dokumentasi , yaitu mempelajari dokumen-dokumen dari objek yang

D. Teknik Analisa Data

BAB IV

ANALISIS HASIL PENELITIAN

A. Penelitian

1. PT.Bank Muamalat Indonesia,Tbk. a) Sejarah Perusahaan

PT Bank Muamalat Indonesia Tbk didirikan pada tahun 1991, diprakarsai oleh Majelis Ulama Indonesia (MUI) dan Pemerintah Indonesia, dan memulai kegiatan operasinya pada bulan Mei 1992. Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Muslim, pendirian Bank Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham Perseroan senilai Rp 84 miliar pada saat penandatanganan akta pendirian Perseroan. Selanjutnya, pada acara silaturahmi peringatan pendirian tersebut di Istana Bogor, diperoleh tambahan komitmen dari masyarakat Jawa Barat yang turut menanam modal senilai Rp 106 miliar.

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah didirikan, Bank Muamalat berhasil menyandang predikat sebagai Bank Devisa. Pengakuan ini semakin memperkokoh posisi Perseroan sebagai bank syariah pertama dan terkemuka di Indonesia dengan beragam jasa maupun produk yang terus dikembangkan.

Dalam upaya memperkuat permodalannya, Bank Muamalat mencari pemodal yang potensial, dan ditanggapi secara positif oleh Islamic Development Bank (IDB) yang berkedudukan di Jeddah, Arab Saudi. Pada RUPS tanggal 21 Juni 1999 IDB secara resmi menjadi salah satu pemegang saham Bank Muamalat. Oleh karenanya, kurun waktu antara tahun 1999 dan 2002 merupakan masa-masa yang penuh tantangan sekaligus keberhasilan bagi Bank Muamalat. Dalam kurun waktu tersebut, Bank Muamalat berhasil membalikkan kondisi dari rugi menjadi laba berkat upaya dan dedikasi setiap Kru Muamalat, ditunjang oleh kepemimpinan yang kuat, strategi pengembangan usaha yang tepat, serta ketaatan terhadap pelaksanaan perbankan syariah secara murni.

Hingga akhir tahun 2004, Bank Muamalat tetap merupakan bank syariah terkemuka di Indonesia dengan jumlah aktiva sebesar Rp 5,2 triliun, modal pemegang saham sebesar Rp 269,7 miliar serta perolehan laba bersih sebesar Rp 48,4 miliar pada tahun 2004.

Visi PT Bank Muamalat Indonesia adalah menjadi bank syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar rasional.

Misi PT Bank Muamalat Indonesia adalah menjadi role model Lembaga Keuangan Syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimumkan nilai bagi stakeholder.

b) Bidang Kerja Pada Bank Muamalat Indonesia 1) President Director

1. Mengidentifikasikan potensi ekonomi di wilayah kerjanya, sehingga dapat mendukung penyusun Pasar Sasaran, Kriteria Nasabah yang dapat dterima dan Rencana Pemasaran Tahunan.

2. Menjamin bahwa seluruh transaksi yang disetujui telah sesuai dengan kewenangannya.

3. Menjamin kecepatan dan kebenaran pembukuan dan laporan. 4. Membina dan mengawasi kebutuhan logistik secara efisien. 5. Memantau dan memeriksa ulang dan mengevaluasi kinerja.

2) Customer Service

2. Melaksanakan tugas sesuai instruksi intern dan instruksi operasional yang dibuat oleh Cabang.

3. Memberikan pelayanan yang baik kepada seluruh nasabah.

4. Melaksanakan tugas-tugas lainnya yang diinstruksikan oleh supervisornya.

5. Alternate/pengganti Customer Service lain yang berhalangan atau cuti.

3) Checker / Alternate / Otorisasi

1. Melaksanakan tugas sesuai dengan Prosedur Pelaksanaan Operasi Bank Muamalat (PPOBM) dan Peraturan Operasi Bank Muamalat (POBM).

2. Melaksanakan tugas sesuai instruksi intern dan instruksi operasional yang dibuat oleh Regional dan Cabang.

3. Memberikan pelayanan yang baik kepada seluruh nasabah.

4. Melaksanakan tugas-tugas lainnya yang diinstruksikan oleh Regional Manager dan atau supervisornya.

5. Berfungsi sebagai petugas/custodian yunior pintu khasanah.

6. Alternate/pengganti Back Office / Sundries / Devisa lain yang berhalangan atau cuti.

7. Checker seluruh tiket dan Otorisasi transaksi harian Back Office / Sundries / Devisa dengan limit maksimum sebesar Rp 50.000.000,- (Lima puluh juta rupiah).

4) Back Office/Sundries/Devisa

1. Melaksanakan tugas sesuai dengan Prosedur Pelaksanaan Operasi Bank Muamalat (PPOBM) dan Peraturan Operasi Bank Muamalat (POBM).

2. Melaksanakan tugas sesuai instruksi intern dan instruksi operasional yang dibuat oleh Cabang.

3. Memberikan pelayanan yang baik kepada seluruh nasabah.

4. Melaksanakan tugas-tugas lainnya yang diinstruksikan oleh Operation Manager dan supervisornya.

5) Alternate Support

1. Melaksanakan tugas sesuai dengan Prosedur Pelaksanaan Operasi Bank Muamalat (PPOBM) dan Peraturan Operasi Bank Muamalat (POBM).

2. Melaksanakan tugas sesuai instruksi intern dan instruksi operasional yang dibuat oleh Regional dan Cabang.

3. Memberikan pelayanan yang baik kepada seluruh nasabah.

4. Melaksanakan tugas-tugas lainnya yang diinstruksikan oleh Regional Manager dan atau supervisornya.

5. Berfungsi sebagai petugas/custodian yunior pintu khasanah.

6. Alternate/pengganti petugas Support bila berhalangan atau cuti.

6) Financing Support / Team Leader Operasional

1. Melaksanakan tugas sesuai dengan Petunjuk Pelaksanaan Support Pembiayaan.

3. Memberikan pelayanan yang baik kepada seluruh nasabah.

4. Melaksanakan tugas-tugas lainnya yang diinstruksikan oleh Regional Manager dan atau supervisornya.

5. Berfungsi sebagai petugas/custodian yunior pintu khasanah.

7) Legal

1. Petunjuk Pelaksanaan Support Pembiayaan.

2. Melaksanakan tugas sesuai instruksi intern dan instruksi operasional yang dibuat oleh Regional dan Cabang.

3. Memberikan pelayanan yang baik kepada seluruh nasabah.

4. Melaksanakan tugas-tugas lainnya yang diinstruksikan oleh Regional Manager dan atau supervisornya.

8) Head Teller

1. Melaksanakan tugas sesuai dengan Prosedur Pelaksanaan Operasi Bank Muamalat (PPOBM) dan Peraturan Operasi Bank Muamalat (POBM).

2. Melaksanakan tugas sesuai instruksi intern dan instruksi operasional yang dibuat oleh Cabang.

3. Memberikan pelayanan yang baik kepada seluruh nasabah.

4. Melaksanakan tugas-tugas lainnya yang diinstruksikan oleh supervisornya.

9) Kas & Teller

1. Melaksanakan tugas sesuai dengan Prosedur Pelaksanaan Operasi Bank Muamalat (PPOBM) dan Peraturan Operasi Bank Muamalat (POBM).

2. Melaksanakan tugas sesuai instruksi intern dan instruksi operasional yang dibuat oleh Cabang.

3. Memberikan pelayanan yang baik kepada seluruh nasabah.

4. Melaksanakan tugas-tugas lainnya yang diinstruksikan oleh supervisornya.

5. Alternate/pengganti Teller lain yang berhalangan atau cuti

10) Sekretaris / Humas

1. Menerima surat & memo masuk dan menyampaikannya kepada yang berkepentingan.

2. Membuat surat & memo keluar yang berhubungan langsung dengan Pimpinan Cabang dan mengirimkannya.

3. Memfile surat & memo keluar dan masuk secara tertib, rapi dan benar.

4. Menerima tamu-tamu yang ingin bertemu dengan Pimpinan Cabang dan memberitahukannya kepada Pimpinan Cabang.

5. Mengarrange schedule dan appointment yang terkait langsung dengan Pimpinan Cabang dan meremind schedule tersebut kepada Pimpinan Cabang. 6. Menerima telepon masuk untuk Pimpinan Cabang (dari Operator / Security)

7. Menerima surat-surat permohonan riset dan mengkonfirmasinya ke bagian terkait, serta membuat surat jawaban / tanggapan berkoordinasi dengan Personalia.

8. Menerima, mengadministrasikan dan memfile surat/dokumen proposal, promosi, sponsorship, penawaran kerja sama, undangan, permintaan sumbangan dan dokumen lainnya yang masuk serta memfollow-up (melakukan tindak lanjut) sampai selesai/terlaksana.

9. Menjalankan fungsi sebagai Sekretaris Pimpinan Cabang dan Humas dengan sebaik-baiknya.

10.Melaksanakan tugas–tugas dan instruksi lainnya dari Supervisor dengan baik. Lain-lain :

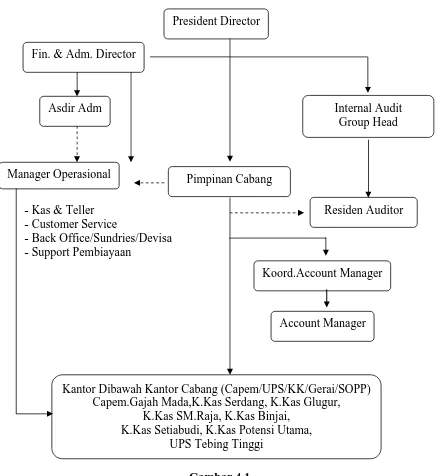

c.) Struktur Organisasi PT.Bank Muamalat Indonesia, Tbk.Cab.Medan

Struktur Organisasi PT.Bank Muamalat Indonesia,Tbk.Cab.Medan dapat dilihat pada Gambar 4.1 sebagai berikut :

Gambar 4.1

Struktur Organisasi PT.Bank Muamalat Indonesia, Tbk.Cab.Medan President Director

Pimpinan Cabang Fin. & Adm. Director

Asdir Adm

Manager Operasional

Internal Audit Group Head

Residen Auditor

Kantor Dibawah Kantor Cabang (Capem/UPS/KK/Gerai/SOPP) Capem.Gajah Mada,K.Kas Serdang, K.Kas Glugur,

K.Kas SM.Raja, K.Kas Binjai, K.Kas Setiabudi, K.Kas Potensi Utama,

UPS Tebing Tinggi

Koord.Account Manager

Account Manager - Kas & Teller

- Customer Service

d) Produk- Produk Bank Muamalat

Produk perbankan syariah yang ada di PT Bank Muamalat Indonesia Cabang Medan, terbagi atas 3 jenis produk, yaitu :

1) Produk Penghimpunan Dana

a) Giro

Giro adalah simpanan yang dapat digunakan sebagai alat pembayaran dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana perintah pembayaran lainnya atau dengan cara pemindah bukuan b) Deposito

Simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan Bank yang bersangkutan. Penghimpunan dana deposito, Bank diberi kebebasan untuk menetapkan sendiri jangka waktu, suku bunga dan syarat – syarat penghimpunan dana deposito dengan tanda bukti bisa atas nama dan bisa atas unjuk. c) Tabungan

2) Produk pembiayaan

a) Pembiayaan murabahah

Pembiayaan murabahah adalah akad jual beli antara bank dan nasabah dimana bank membeli barang yang diperlukan nasabah dan menjualnya kepada nasabha yang bersangkutan sebesar harga perolehan ditambah dengan margin keuntungan yang telah sepakati.

b) Pembiayaan mudharabah

Pembiayaan mudharabah adalah pembiayaan yang dilakukan melalui kerja sama antara dua pihak.dimana pihak pemilik modal yaitu bank , menyediakan dana sedangkan pihak lain menjadi pengelola usaha dengan mensyaratkan jenis ataupun bentuk usaha yang dilakukan.

3) Produk Jasa - Jasa a) Kafalah

Yang dimaksud dengan kafalah danya penjaminan b) Wakalah

Yang Dimaksud dengan wakalah yaitu perwakilan c) Rahn

Yang Dimaksud dengan rahn dalah pegadaian. d) Qard

2. Pembiayaan Murabahah

a). Landasan Syariah Akuntansi Bank Muamalat

Kebijakan akuntansi Bank Muamalat Indonesia dibuat dalam rangka menyelaraskan pandangan dan pelaksanaan operasi bank dengan aturan syariah dan aturan akuntansi yang berlaku umum.

i) Al-Qur’an

1. Surat Al-Baqarah (2):282

“Hai orang-orang yang beriman, apabila kamu bermuamalah tidak secara tunai untuk waktu yang ditentukan, hendaklah seorang penulis diantaramu menuliskannya. Dan hendaklah seorang penulis diantaramu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah telah mengajarkan...”

2. Surat An Nisa (4) : 58

“Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum diantara manusia supaya kamu menetapkan dengan adil”

3. Surat An Nisa (4) : 135

“ Wahai orang-orang yang beriman, jadilah kamu orang yang benar-benar penegak keadilan”

4. Surat An Nahl (16) : 90

“Kecelakaan besarlah bagi orang-orang (yaitu) orang-orang yang apabila menerima takaran dari orang lain mereka minta dipenuhi, dan apabila mereka menakar atau menimbang untuk orang lain, mereka mengurangi”

6. Surat Al-Isra (17):35“Hendaklah kamu sempurnakan sukatan apabila kamu menyukat dan timbanglah dengan neraca yang betul, demikian itu adalah yang lebih baik dan utama di akhirat kelak.”

ii) Hadist

1. “...Mereka yang mengurangi sukatan dan timbangan, (mereka) akan dikurangi rizki beberapa tahun dan akan mengalami kesempitan hidup dan akan lahir pemerintahan yang kejam,....” (H.R. Al Baihaqi)

2. “..Barang siapa menipu kami ia bukan golongan kami.” (HR. Muslim).

b). Defenisi, Dasar Pengaturan dan Penjelasan Murabahah Menurut Bank Muamalat Cabang Medan.

i) Defenisi Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli

ii) Dasar Pengaturan:

1). Pengakuan piutang murabahah

a). Pada saat akad murabahah, piutang murabahah diakui sebesar nilai perolehan ditambah keuntungan yang disepakati. (PSAK Syariah paragraf 65)

2). Penilaian piutang murabahah pada akhir periode akuntansi

a).Pada akhir periode, piutang murabahah disajikan sebesar nilai bersih yang dapat direalisasikan. (PSAK Syariah paragraf 76)

b).Pada akhir periode, keuntungan yang ditangguhkan disajikan sebagai pos lawan piutang murabaha. (PSAK Syariah paragraf 77). Potongan pembelian tidak akan mempengaruhi keuntungan periode yang bersangkutan dan keuntungan yang ditangguhkan. (PSAK Syariah paragraf 64)

iii) Penjelasan:

1).Murabahah dapat dilakukan berdasarkan pesanan atau tanpa pesanan. Dalam Murabahah berdasarkan pesanan, bank melakukan pembelian barang setelah ada pemesanan dari nasabah.

2).Proses pengadaan barang (aktiva) murabahah harus dilakukan oleh pihak bank.

3).Murabahah berdasarkan pesanan dapat bersifat mengikat atau tidak mengikat nasabah untuk membeli barang yang dipesannya.

4). Pembayaran murabahah dapat dilakukan secara tunai atau cicilan. 5). Bank dapat memberi potongan (muqashah), apabila nasabah

a). Mempercepat pembayaran cicilan; atau b). Melunasi piutang sebelum jatuh tempo.

6).Bank dapat meminta nasabah menyediakan agunan atas piutang Murabahah, antara lain dalam bentuk barang yang telah dibeli dari bank. 7).Bank dapat meminta uang muka pembelian (urbun) kepada nasabah

murabahah batal, urbun dikembalikan kepada nasabah setelah dikurangi dengan kerugian sesuai dengan kesepakatan, antara lain:

a). Potongan urbun bank oleh pemasok; b). Biaya administrasi;

c). Biaya yang dikeluarkan dalam proses pengadaan lainnya.

8).Bank berhak mengenakan denda kepada nasabah yang tidak dapat memenuhi kewajiban piutang murabahah dengan indikasi antara lain :

a). Adanya unsur kesengajaan yaitu nasabah mempunyai dana tetapi tidak melakukan pembayaran piutang murabahah; dan

b). Adanya unsur penyalahgunaan dana yaitu nasabah mempunyai dana tetapi digunakan terlebih dahulu untuk hal lain.

Potongan pembelian dari pemasok dalam murabahah akan mengurangi harga perolehan aktiva murabahah dan menjadi hak nasabah.

c. Perlakuan Akuntansi Pada Bank Muamalat Indonesia Cabang Medan: 1. Pengakuan dan Pengukuran

1). Pengakuan dan pengukuran uang muka (urbun)

a). Urbun diakui sebagai uang muka pembelian sebesar jumlah yang diterima Bank pada saat diterima;

b). Jika transaksi murabahah dilaksanakan, maka urbun diakui sebagai bagian angsuran pembelian;

c). Jika transaksi murabahah tidak dilaksanakan, maka urbun diperhitungkan sebagai pengganti sebesar kerugian bank.

Pada saat akad murabahah, piutang murabahah diakui sebesar nilai perolehan ditambah keuntungan yang disepakati.

3). Pengakuan potongan pembelian yang diterima dari pemasok

Potongan pembelian dari pemasok tidak boleh diakui sebagai pendapatan bank tetapi mengurangi harga perolehan.

4). Pengakuan keuntungan

Keuntungan murabahah berdasarkan pesanan diakui:

a). Pada saat akad, apabila akad berakhir pada periode laporan keuangan yang sama, atau

b). Secara proporsional selama periode akad apabila akad melampaui satu periode laporan keuangan.

5). Pengakuan muqasah

Muqasah diakui dengan menggunakan salah satu metode :

a). Pada saat penyelesaian, bank mengurangi piutang murabahah dan keuntungan murabahah, dan

b). Setelah penyelesaian, Bank terlebih dulu menerima pelunasan piutang murabahah dari nasabah, kemudian bank membayar muqasah kepada nasabah dengan mengurangi keuntungan murabahah.

6). Pengakuan denda. Denda diakui sebagai dana kebajikan pada saat diterima.

2. Penyajian :

1. Penilaian piutang murabahah pada akhir periode akuntansi

a) Pada akhir periode, piutang murabahah disajikan sebesar nilai bersih yang dapat direalisasikan. Pada akhir periode, keuntungan yang ditangguhkan disajikan sebagai pos lawan piutang murabaha.

1. Pengadaan aktiva murabahah lihat pembahasan mengenai Persediaaan: aktiva murabahah).

Pada saat jual beli dengan angsuran dilakukan : Dr. Piutang Murabahah

Kr. Keuntungan murabahah ditangguhkan

Kr. Rekening suplier/asset murabahah 2. Urbun

a). Pada saat penerimaan urbun :

Dr. Kas/Rekening

Kr. Titipan uang muka (urbun) b). Pembayaran urbun ke pemasok

Db. Uang muka Kr. Kas

c). Pembatalan pesanan, urbun diterima dari pemasok sebagian Db. Kas

Db. Biaya Kr. Uang muka

d). Pembatalan pesanan, pengembalian urbun kepada nasabah Db. Titipan uang muka (urbun)

Kr. Biaya

Kr. Kas/Rekening giro

e). Apabila murabaha jadi dilaksanakan Dr. Uang muka (urbun)

Kr. Piutang murabahah

Dr. Rekening pemasok/aktiva murabahah Kr. Piutang Murabahah

4. Pada saat melakukan angsuran Dr. Rekening nasabah

Dr. Keuntungan murabahah ditangguhkan Kr. Keuntungan murabahah Kr. Piutang murabahah

5. Pemberian Muqasah

a). Jika pada saat penyelesaian, bank mengurangi piutang murabahah dan keuntungan murabahah:

Dr. Kas

Dr. Keuntungan murabahah ditangguhkan

Kr. Keuntungan

Kr. Piutang Murabaha h

b). Jika setelah penyelesaian, Bank terlebih dulu menerima pelunasan piutang murabahah dari nasabah, kemudian Bank membayar muqasah (discount) kepada nasabah dengan mengurangi keuntungan murabahah.

Dr. Kas

Dr. Keuntungan Murabahah yang Ditangguhkan Kr. Keuntungan Murabahah

Kr. Piutang Murabahah Dr. Muqasah

Kr. Kas 6. Penerimaan denda

Kr. Rekening dana kebajikan 4. Pengungkapan

Pengungkapan Akuntansi untuk pembiayaan Murabahah adalah :

1). Rincian piutang murabahah berdasarkan jumlah, jangka waktu, jenis valuta, dan kualitas piutang.

2). Kebijakan akuntansi untuk pengakuan pendapatan keuntungan murabahah.

3). Besarnya piutang murabahah baik yang dibiayai sendiri oleh Bank maupun secara bersama–sama dengan pihak lain sebesar bagian pembiayaan Bank.

d. Acuan Akuntansi Bank Muamalat Indonesia

a) Sebagai Bank yang beroperasi di wilayah Indonesia maka kebijakan ini merujuk kepada Standar Akuntansi Keuangan yang berlaku di Indonesia, khususnya Pernyataan Standar Akuntansi Keuangan No. 59 tentang Akuntansi Perbankan Syariah.

b) Acuan akuntansi yang tidak diatur dalam PSAK 59 (tentang Akuntansi Perbankan Syariah), maka mengacu pada PSAK 31 tentang Akuntansi Perbankan sepanjang tidak bertentangan dengan prinsip syariah.

d) Pernyataan akuntansi yang berlaku umum yang terkait dengan administrasi perbankan antara lain : PSAK No. 1 tentang Kerangka Dasar Penyusunan Laporan Keuangan, PSAK No. 2 tentang Arus Kas, PSAK No. 7 tentang Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa, PSAK No. 14 tentang Persediaan, PSAK No. 16 tentang Aktiva Tetap dan Aktiva Lainnya, PSAK No. 17 tentang Akuntansi Penyusutan, PSAK No. 23 tentang Pendapatan, dan lainnya.

e. Kebijakan Umum Akuntansi Bank Muamalat Indonesia

1. Laporan Keuangan

Sesuai karakteristik maka laporan keuangan Bank meliputi :

1. Laporan keuangan yang mencerminkan kegiatan bank syariah sebagai investor beserta hak dan kewajibannya, yang dilaporkan dalam :

(a) laporan posisi keuangan; (b) laporan laba rugi;

(c) laporan arus kas; dan (d) laporan perubahan ekuitas;

2. Laporan keuangan yang mencerminkan perubahan dalam investasi terikat yang dikelola oleh bank syariah untuk kemanfaatan pihak-pihak lain berdasarkan akad mudharabah atau agen investasi yang dilaporkan dalam laporan perubahan dana investasi terikat; dan 3. Laporan keuangan yang mencerminkan peran bank syariah sebagai

(a) laporan sumber dan penggunaan dana zakat, infaq dan shadaqah; dan,

(b) laporan sumber dan penggunaan dana qardhul hasan.

(Kerangka Dasar Penyusunan dan Penyajian LK Bank Syariah –

paragraf 10)

2. Prinsip Transaksi

Suatu transaksi sesuai dengan prinsip syariah apabila telah memenuhi seluruh syarat berikut ini :

1. transaksi tidak mengandung unsur kedzaliman 2. bukan riba

3. tidak membahayakan pihak sendiri atau pihak lain 4. tidak ada penipuan (gharar)

5. tidak mengandung materi-materi yang yang diharamkan; dan 6. tidak mengandung unsur judi (maisyir)

(Kerangka Dasar Penyusunan dan Penyajian LK Bank Syariah –

paragraf 7)

3. Penyajian Laporan

2. Aktiva disajikan berdasarkan karakteristiknya menurut urutan likuiditas, investasi bebas penggunaan disajikan dalam pos tersendiri, sedangkan kewajiban disajikan menurut urutan jatuh temponya. 3. Saldo transaksi sehubungan dengan kegiatan operasi normal bank,

pada neraca disajikan secara terpisah antara pihak-pihak yang mempunyai hubungan istimewa dengan pihak-pihak yang tidak mempunyai hubungan istimewa.

4. Bank menyajikan laporan laba rugi dengan mengelompokkan pendapatan dan beban menurut karakteristiknya, dan disusun dalam bentuk berjenjang (multiple step) yang menggambarkan pendapatan atau beban yang berasal dari kegiatan utama bank dan kegiatan lainnya.

6. Koreksi kesalahan mendasar dilakukan secara retrospektif dengan melakukan penyajian ulang untuk seluruh periode penyajian dan melaporkan dampaknya terhadap masa sebelum periode penyajian. 7. Pada setiap lembar neraca, laporan laba rugi, laporan arus kas,

laporan investasi tidak bebas penggunaan, laporan sumber dan penggunaan zakat dan dana kebajikan, laporan sumber dan penggunaan dana qardh, dan laporan perubahan ekuitas harus diberi pernyataan bahwa “catatan atas laporan keuangan merupakan bagian tak terpisahkan dari laporan keuangan”.

8. Disamping hal-hal di atas, penyajian laporan keuangan bagi bank yang telah go public wajib mengikuti ketentuan-ketentuan yang dikeluarkan oleh otoritas pasar modal.

4. Konsistensi Penyajian

1. Penyajian dan klasifikasi pos-pos dalam laporan keuangan antar periode wajib konsisten, kecuali:

(a) Terjadi perubahan yang signifikan terhadap sifat operasi perbankan; atau

(b) Perubahan tersebut diperkenankan oleh PSAK umum maupun PSAK Syariah.

f. Kebijakan Aktiva Produtif Pembiayaan Murabahah Bank Muamalat

(a) Harga yang disepakati dalam murabahah adalah harga jual sedangkan harga beli harus diberitahukan. Jika bank mendapat potongan dari pemasok, maka potongan itu merupakan hak nasabah. Apabila potongan tersebut terjadi setelah akad maka pembagian potongan tersebut dilakukan berdasarkan perjanjian yang dimuat dalam akad.

(b) Piutang murabahah disajikan dalam neraca sebesar harga jual. Marjin murabahah yang akan diterima yaitu keuntungan bank yang belum direalisir disajikan di neraca sebagai akun “Margin Murabahah Ditangguhkan“ dan merupakan pos pengurang dari

piutang murabahah tersebut.

(c) Jika nasabah dalam transaksi murabahah melakukan pelunasan pembayaran tepat waktu atau lebih cepat dari waktu yang disepakati, bank boleh memberikan potongan dari kewajiban pembayaran tersebut, dengan syarat tidak diperjanjian dalam akad. Besarnya potongan sebagaimana dimaksud diatas diserahkan pada kebijakan dan pertimbangan bank.(Fatwa DSN nomor 23/DSN-MUI/III/2002

(e) Bank dapat meminta uang muka pembelian (urbun) kepada nasabah setelah akad murabahah disepakati. Urbun menjadi bagian pelunasan piutang murabahah apabila murabahah jadi dilaksanakan. Tetapi apabila murabahah batal, urbun dikembalikan kepada nasabah setelah dikurangi dengan kerugian sesuai dengan kesepakatan, antara lain:

(i) potongan urbun bank oleh pemasok; (ii) biaya administrasi;

(iii) biaya yang dikeluarkan dalam proses pengadaan lainnya. (f) Bank berhak mengenakan denda kepada nasabah yang tidak

dapat memenuhi kewajiban piutang murabahah dengan indikasi antara lain:

(i) adanya unsur kesengajaan yaitu nasabah mempunyai dana tetapi tidak melakukan pembayaran piutang murabahah, dan

(ii) adanya unsur penyalahgunaan dana yaitu nasabah mempunyai dana tetapi digunakan terlebih dahulu untuk hal lain.

Denda dikenakan didasarkan pada pendekatan ta’zir yaitu untuk membuat nasabah lebih disiplin terhadap kewajibannya. Besarnya denda ditentukan sesuai dengan yang diperjanjikan dalam akad dan diperuntukan sebagai dana sosial.

Hutang nasabah Murabahah,

transaksi lain yang dilakukan nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah menjual kembali barang tersebut dengan keuntungan atau kerugian,ia tetap berkewajiban untuk menyelesaikan hutangnya kepada bank;

(ii) jika nasabah menjual barang tersebut sebelum masa angsuran berakhir, ia tidak wajib segera melunasi seluruhnya

(iii) jika penjualan barang tersebut menyebabkan kerugian, nasabah tetap harus menyelesaikan hutangnya sesuai kesepakatan awal. Ia tidak boleh memperlambat pembayaran angsuran atau meminta kerugian itu diperhitungkan.

(Fatwa DSN Nomor 4/DSN-MUI/IV/2000 tanggal 1 April

2000; Bagian IV, angka 1 s/d 4 )

(i) Jika bank hendak mewakilkan kepada nasabah untuk membeli barang dari pihak ketiga, akad jual beli murabahah harus dilakukan setelah barang, secara prinsip, menjadi milik Bank. (Fatwa DSN Nomor 4/DSN-MUI/IV/2000 tanggal 1 April 2000; Pertama angka 9 )

g. Kebijakan Pendapatan Menurut Bank Muamalat a. Asumsi Dasar

(going concern) dan dasar akrual. Pendapatan untuk tujuan penghitungan bagi hasil menggunakan dasar kas ((Kerangka Dasar Penyusunan dan Penyajian LK Bank Syariah – paragraf 14)

b. Dasar Akrual

1. Untuk mencapai tujuannya, laporan keuangan disusun atas dasar akrual. Dengan dasar ini, pengaruh transaksi dan peristiwa lain diakui pada saat terjadi (dan bukan pada saat kas atau setara kas diterima atau dibayar), dan diungkapkan dalam catatan akuntansi serta dilaporkan dalam laporan keuangan pada periode yang bersangkutan. Laporan keuangan yang disusun atas dasar akrual memberikan informasi kepada pemakai tidak hanya transaksi masa lalu yang melibatkan penerimaan dan pembayaran kas tetapi juga kewajiban pembayaran kas dimasa depan serta sumber daya yang merepresentasikan kas yang akan diterima di masa depan. Oleh karena itu, laporan keuangan menyediakan jenis informasi transaksi masa lalu dan peristiwa lainnya yang paling berguna bagi pemakai dalam pengambilan keputusan ekonomi. ((Kerangka Dasar Penyusunan dan Penyajian LK Bank Syariah – paragraf 15)

2. Penghitungan pendapatan untuk tujuan bagi hasil menggunakan dasar kas. (Kerangka Dasar Penyusunan dan Penyajian LK Bank Syariah – paragraf 16)

d. Pendapatan bank dikelompokkan menjadi : 1. Pendapatan operasi utama :

(a) Pendapatan dari jual beli:

pendapatan marjin murabahah; pendapatan bersih salam paralel; pendapatan bersih istishna paralel; (b) Pendapatan dari sewa:

pendapatan bersih ijarah; (c) Pendapatan dari bagi hasil:

pendapatan bagi hasil mudharabah; pendapatan bagi hasil musyarakah; (d) Pendapatan operasi utama lainnya;

2. Pendapatan operasi lainnya :

terdiri dari antara lain : fee transfer, fee inkaso, fee kliring, fee Bank Garansi, fee mudharabah muqayyadah (Bank sebagai agent), pendapatan administrasi penyaluran dana, dan sejenisnya.

3. Pendapatan non-operasi :

pendapatan lain yang berasal dari pendapatan yang bukan kegiatan utama bank antara lain keuntungan penjualan aktiva tetap.

f. “Hak pihak ketiga atas bagi hasil Investasi Tidak Terikat” diperlakukan sebagai alokasi pendapatan operasi utama untuk shahibul maal, sehingga tidak dapat diperlakukan sebagai beban dan pendapatan bank syariah. g. Pendapatan yang diterima atas penyaluran yang menunggak diakui pada

saat diterima dan diperlakukan sebagai unsur pendapatan dalam pembagian hasil usaha pada saat diterima.

h. Pengakuan pendapatan (akrual) dilakukan pada akhir bulan untuk pendapatan atas aktiva produktif yang diklasifikasikan “performing”. Apabila penyaluran dikategorikan atau diklasifikasikan menjadi “non performing” maka pendapatan yang telah diakui harus dilakukan jurnal balik.

i. Pengakuan laba atau rugi (akrual) atas pembiayaan mudharabah dan musyarakah harus didasarkan laporan bagi hasil dari pengelola dana yang diterima oleh bank yang bisa dipertanggungjawabkan keakuratannya.

h. Kebijakan Beban

a) Beban diakui pada saat kewajiban timbul (accrual basis).

c) Beban administrasi yang berhubungan dengan pembelian berjangka diperlakukan sebagai beban yang ditangguhkan dan diamortisasi secara sistematis selama jangka waktu tersebut.

d) Pengeluaran-pengeluaran sehubungan dengan pendirian kantor cabang, cabang pembantu atau kantor kas, diamortisasi setiap tahun dengan menggunakan garis lurus selama 5 tahun.

B. Analisis Hasil Penelitian 1. Pembiayaan Murabahah

Pada 02 Februari 2010 Bank memberikan fasilitas kepada nasabah dengan data sebagai berikut:

Harga beli : Rp. 10.000.000.000,-- Harga Jual : Rp. 11.116.140.690,--

Margin : Rp. 1.116.140.690,--

Kegunaan : Pembelian perangkat keras peralatan

komunikasi

Jangka waktu : 12 bulan

Biaya administrasi : Rp. 100.000.000,--

Pelunasan angsuran : Sesuai jadwal setiap tanggal 10

Pengikatan : Notaril

Denda keterlambatan : Rp. 100.000,--

Penjelasan lain :

1. Dalam administrasi Bank syariah besarnya angsuran setiap bulan sebesar Rp.926.345.060,- dengan porsi pokok dan margin sesuai daftar terlampir.

2. Pembayaran pada bulan ke 7 dilakukan sekaligus dengan angsuran bulan ke 8

4. Pada bulan ke 10 nasabah melakukan pelunasan seluruh hutangnya dan atas pelunasan awal tersebut nasabah memperoleh potongan sebesar Rp.25.000.000,-

5. Jadwal angsuran :

Angs Porsi pokok Porsi margin Jml Angsuran

1 759.678.390,-- 166.666.670,-- 926.345.060,--2 77926.345.060,--2.339.700,-- 154.005.360,-- 926.345.060,--3 785.212.0926.345.060,--30,-- 141.133.030,-- 926.345.060,--4 798.298.900,-- 128.046.160,-- 926.345.060,--5 811.603.880,-- 114.741.180,-- 926.345.060,--6 825.130.926.345.060,--610,-- 101.214.450,-- 926.345.060,--7 838.882.926.345.060,--790,-- 87.462.270,-- 926.345.060,--8 926.345.060,--852.926.345.060,--864.160,-- 73.480.900,-- 926.345.060,--9 867.078.570,-- 59.266.490,-- 926.345.060,--10 881.529.880,-- 44.815.180,-- 926.345.060,--11 896.222.040,-- 30.123.020,-- 926.345.060,--12 911.159.050,-- 15.185.980,-- 10.000.000.000,-- 1.116.140.690,--

11.116.140.690,--2. Ilustrasi jurnal :

1. Pembelian barang dari suplier (tanpa potongan)

Db. Assets / Persediaan Mrbh Rp. 10.000.000.000,--

Cr. Rekening Suplier Rp. 10.000.000.000,-- (Sesuai PSAK 59)

2. Jual beli dengan nasabah

Cr. Margin Mrbh Ditangguhkan Rp. 1.116.140.690,--

Cr. Assets / Persd Mrbh Rp.10.000.000.000,-- (Sesuai PSAK 59)

3. Penerimaan pembayaran angsuran ( angsuran 1 s/d 6 jurnalnya sama dengan jumlah yang berbeda – lihat daftar angsuran)

Db. Rekening nasabah Rp.926.345.060,--

Cr. Piutang Murabahah Rp. 926.345.060,-- Db. Margin Murabahah Ditangguhkan Rp 166.666.670,--

Cr. Pendapatan Murabahah Rp. 166.666.670,-- Ekstra Komtabel (jika akrual basis)

Cr. Pendapatan Murabahah – kas Rp. 166.666.670,-- (Sesuai PSAK 59)

4. Angsuran tidak diterima saat jatuh tempo angsuran ke-7 Jurnal pengakuan pendapatan (dilakukan pada akhir bulan)

Db. Piutang Murabahah Jatuh Tempo Rp. 926.345.060,--

Cr. Piutang Murabahah Rp. 926.345.060,-- Db. Margin Murabahah Ditangguhkan Rp 87.462.270,--

Cr. Pendapatan Murabahah Rp. 87.462.270,-- Ekstra Komtabel (jika akrual basis)

Cr. Pendapatan Murabahah – akrual Rp. 87.462.270,-- Pembayaran angsuran ke-8 sama dengan butir 5 (dengan jumlah berbeda)

5. Pengenaan denda keterlambatan

Cr. Rekening ZIS (pengelola dana kebajikan) Rp. 100.000,-- (Sesuai PSAK 59)

6. Penerimaan pembayaran angsuran ke 7 yang menunggak (butir 6) Db. Rekening Nasabah/kas Rp.926.345.060,--

Cr. Piutang Murabahah Jatuh Tempo Rp. 926.345.060,-- Ekstra Komtabel (jika akrual)

Db. Pendapatan Murabahah – akrual Rp. 87.462.270,-- Cr. Pendapatan Murabahah – kas Rp.87.462.270,--

7. Pelunasan awal pada bulan ke 10 (jumlah porsi pokok angsuran 10 s/d 12 sebesar Rp.2.688.910.970 dan marginnya sebesar Rp. 90.124.180, Total angsuran sebesar Rp.2.779.035.150,--)

a). Jika pada saat penyelesaian, bank mengurangi piutang murabahah dan keuntungan murabahah:

Db. Kas / rekening nasabah Rp. 2.754.035.150,-- Db.Margin murabahah ditangguhkan Rp. 90.124.180,--

Cr. Piutang murabahah Rp.

2.779.035.150,--

Cr. Pendapatan Margin Murabahah Rp. 65.124.180,--

(Sesuai PSAK 59)

b). Jika setelah penyelesaian, bank terlebih dulu menerima pelunasan piutang murabahah dari nasabah, kemudian bank membayar muqasah kepada nasabah dengan mengurangi keuntungan murabahah.

Kr. Pendapatan margin murabahah Rp. 90.124.180,--

Kr. Piutang murabahah Rp.

2.779.035.150,--

Db. Beban Muqasah Rp. 25.000.000,--

Kr. Kas/rekening nasabah Rp. 25.000.000,--

BAB V

KESIMPULAN DAN SARAN A. Kesimpulan

Berdasarkan hasil penelitian, penulis dengan ini membuat suatu kesimpulan yang menjawab dari rumusan masalah ” Apakah perlakuan dan penerapan akuntansi Murabahah (jual-beli) pada PT. Bank Muamalat Indonesia, Tbk. Cabang Medan sudah diterapkan sesuai aturan akuntansi perbankan syariah (PSAK No.59)”. Maka dengan ini penulis menjawab ”Ya” dengan diperkuat bukti-bukti sebagai berikut :

1. Pengakuan pendapatan dan beban pada sistem Murabahah di Bank Muamlat Cabang Medan yang mengakui pendapatan jika pendapatan tersebut benar-benar diterima

2. Pengakuan Bank sebagai penjual dengan keuntungan atau margin kepada nasabah terhadap barang yang akan di beli nasabah. Serta sebelumnya dijelaskan dan disetujui atas dasar akad bersama yang telah disepakati.

3. Adanya Muqasah atau diskon serta pemberlakuan denda untuk nasabah karean keterlambatan bayar. Dan denda ini dari hasil penelitian penulis benar disalurkan dan dikelola kepada lembaga Zakat, Infaq dan Sedeqah (ZIS).

B. Saran

Mencermati dari hasil penelitian ini, maka penulis memberikan pemilihan strategis sebagai berikut: