ANALISIS PENGARUH DESENTRALISASI FISKAL DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP KINERJA KEUANGAN

PEMERINTAH KABUPATEN DAN KOTA DI PROVINSI SUMATERA UTARA

TESIS

Oleh

NINA ANDRIANY NASUTION

087017064/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2010

S E K

O L A

H

P A

S C

A S A R JA N

ANALISIS PENGARUH DESENTRALISASI FISKAL DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP KINERJA KEUANGAN

PEMERINTAH KABUPATEN DAN KOTA DI PROVINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

NINA ANDRIANY NASUTION

087017064/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH DESENTRALISASI FISKAL DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP KINERJA KEUANGAN PEMERINTAH KABUPATEN DAN KOTA DI PROVINSI SUMATERA UTARA

Nama Mahasiswa : Nina Andriany Nasution

Nomor Pokok : 087017064

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Azhar Maksum, M.Ec, Ac) (Drs. Syamsul Bahri TRB, MM, Ak) Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Prof. Dr. Ir. T. Chairun Nisa B. M.Sc)

Telah diuji pada

Tanggal : 20 Desember 2010

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Azhar Maksum, M.Ec, Ac

Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak

3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“Analisis Pengaruh Desentralisasi Fiskal dan Pendapatan Asli Daerah (PAD) terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara”.

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara jelas dan benar.

Medan, Desember 2010 Yang Membuat Pernyataan

ANALISIS PENGARUH DESENTRALISASI FISKAL DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP KINERJA KEUANGAN

PEMERINTAH KABUPATEN DAN KOTA DI PROVINSI SUMATERA UTARA

Nina Andriany Nasution; Prof. Dr. Azhar Maksum, M.Ec, Ac dan Drs. Syamsul Bahri TRB, MM, Ak

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Desentralisasi Fiskal dan Pendapatan Asli Daerah terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara baik secara simultan maupun parsial.

Penelitian ini merupakan jenis penelitian assosiatif causal. Pengumpulan data dilakukan dengan cara mengumpulkan data sekunder secara manual berdasarkan lokasi eksternal. Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota di Provinsi Sumatera Utara periode amatan tahun 2004 - 2008 berjumlah 33 kabupaten/kota. Sampel dipilih dengan menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 23 kabupaten/kota. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa Desentralisasi Fiskal dan Pendapatan Asli Daerah secara simultan mempunyai pengaruh yang signifikan terhadap Kinerja Keuangan Pemerintah Daerah. Secara parsial menunjukkan hanya variabel Desentralisasi Fiskal yang tidak berpengaruh terhadap Kinerja Keuangan Pemerintah Daerah.

ANALYZE THE INFLUENCE OF FISCAL DECENTRALIZATION AND LOCAL REVENUE TO FINANCIAL PERFORMANCE GOVERNMENT

DISTRICT IN NORTH SUMATRA PROVINCE

Nina Andriany Nasution; Prof. Dr. Azhar Maksum, M.Ec, Ac and Drs. Syamsul Bahri TRB, MM, Ak

ABSTRACT

The purpose of this study is to investigate and analyze the influence of Fiscal Decentralization and Local Revenue to Financial Performance Government District in North Sumatra Province, both simultaneously and partial.

This research is a causal associative type of research. Collection data was done by collecting secondary data manually based on external sites. Population in this research are the District of North Sumatra Province observation period in 2004 - 2008 amounted to 33 District/Town. Samples were selected using purposive sampling method. The number of samples in this study are 23 regencies/cities. The method of analysis used is multiple linear regression analysis.

The results of this study indicate that the Fiscal Decentralization and Local Revenue simultaneously have a significant impact on Local Government Financial Performance. Partially shows only the variable Fiscal Decentralization temporary variable does not affect the performance of Local Government Finance.

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kehadirat ALLAH SWT yang telah memberikan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan tesis ini dengan judul “ANALISIS PENGARUH DESENTRALISASI FISKAL DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP KINERJA KEUANGAN

PEMERINTAH KABUPATEN DAN KOTA DI PROVINSI SUMATERA

UTARA”.

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara. Dalam kesempatan ini peneliti tidak lupa mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc. (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. T. Chairun Nisa B, M.Sc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan tesis ini.

4. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Sekretaris Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan sekaligus sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan tesis ini.

5. Bapak Drs. Arifin Akhmad, M.Si, Ak, selaku Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk perbaikan tesis ini.

7. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku Dosen Pembimbing yang telah banyak memberikan arahan, bimbingan dan saran dalam proses penulisan untuk menyusun tesis ini.

8. Kepala Bappeda Sumatera Utara, Kepala Dispenda Sumatera Utara, Kepala BPS Sumatera Utara beserta staf yang telah banyak membantu peneliti dalam proses penelitian.

9. Suami tersayang, Subkhan Ikhsan Siregar, S.Si.T yang selalu memberikan semangat sehingga peneliti dapat menyelesaikan studi ini.

10.Teman-teman seperjuangan yang telah banyak membantu memberikan saran dalam penyelesaian tesis ini.

11.Bapak dan Ibu bagian Administrasi Sekolah Pascasarjana Universitas Sumatera Utara.

Semoga tesis ini bermanfaat bagi kita semua, Amin Ya Rabbal Alamin.

Medan, Desember 2010 Peneliti,

RIWAYAT HIDUP

Nama : Nina Andriany Nasution

Tempat/Tanggal Lahir : Medan/03 November 1979 Jenis Kelamin : Perempuan

Agama : Islam

Nama Ayah : Makmar Nasution, BcIP, SH, M.Hum Nama Ibu : Siti Asnah Lubis

Alamat : Jln. Cempaka I No. 17 Blok I Perumnas Helvetia Medan

Handphone : 081375410084

PENDIDIKAN

1. 2004 Lulus S1 Fakultas Ekonomi Jurusan Akuntansi Universitas Sumatera Utara. 2. 1998 Lulus SMA Pemda-1 Gunung Sitoli.

3. 1995 Lulus SMP Negeri Sunggal Medan. 4. 1992 Lulus SD Negeri 064981 Medan.

PEKERJAAN

Pada saat ini peneliti bekerja di Inspektorat Kabupaten Serdang Bedagai, sebagai Kepala Sub Bagian Administrasi dan Umum.

DAFTAR ISI

1.1. Latar Belakang Penelitian... 1

1.2. Rumusan Masalah... 5

1.3. Tujuan Penelitian... 5

1.4. Manfaat Penelitian... 6

1.5. Originalitas... 6

BAB II TINJAUAN PUSTAKA... 8

2.1. Landasan Teori... 8

2.1.1. Kinerja Keuangan Pemerintah Daerah... 8

2.1.2. Desentralisasi Fiskal... 13

2.1.3. Pendapatan Asli Daerah... 16

2.2. Tinjauan Penelitian Terdahulu... 20

BAB III KERANGKA KONSEP DAN HIPOTESIS... 24

3.1. Kerangka Konsep... 24

BAB IV METODE PENELITIAN... 29

4.1. Jenis Penelitian... 29

4.2. Lokasi Penelitian dan Waktu Penelitian... 30

4.3. Populasi dan Sampel... 30

4.4. Metode Pengumpulan Data... 32

4.5. Defenisi Operasional dan Metode Pengukuran Variabel... 33

4.5.1. Desentralisasi Fiskal... 33

4.5.2. Pendapatan Asli Daerah... 33

4.5.3. Kinerja Keuangan Pemerintah Daerah... 34

4.6. Model dan Teknik Analisis Data... 35

4.6.1. Perumusan Model... 35

4.6.2. Pengujian Asumsi Klasik... 35

4.6.3. Pengujian Hipotesis... 38

BAB V HASIL PENELITIAN DAN PEMBAHASAN... 41

5.1. Hasil Penelitian... 41

5.1.1. Statistik Deskriptif... 41

5.1.2. Pengujian Asumsi Klasik... 44

5.1.2.1. Uji normalitas... 44

5.1.4. Pengujian Hipotesis... 54

5.1.4.1. Uji statistik F... 54

5.1.4.2. Uji statistik t... 54

5.1.4.3. Koefisien determinasi (R2)……... 56

BAB VI KESIMPULAN DAN SARAN... 60

6.1. Kesimpulan... 60

6.2. Keterbatasan Penelitian... 61

6.3. Saran... 62

DAFTAR TABEL

Nomor Judul Halaman

2.1. Daftar Hasil-hasil Penelitian Terdahulu... 22

4.1. Daftar Pengambilan Sampel... 31

4.2. Definisi Operasional dan Metode Pengukuran Variabel... 34

5.1. Statistik Deskriptif... 42

5.2. Uji Kolmogorov-Smirnov Sebelum Transformasi... 46

5.3. Uji Kolmogorov-Smirnov Setelah Transformasi... 48

5.4. Uji Multikolinearitas... 49

5.5. Uji Autokorelasi... 49

5.6. Analisis Regresi... 52

5.7. Uji Statistik F... 54

5.8. Uji Statistik t... 55

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konseptual... 24

5.1. Hasil Uji Normalitas Sebelum Dilakukan Transformasi... 45

5.2. Hasil Uji Normalitas Setelah Dilakukan Transformasi... 47

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Realisasi Penerimaan Desentralisasi Fiskal... 66

2. Realisasi Penerimaan Pendapatan Asli Daerah... 68

3. Realisasi Anggaran Pendapatan dan Belanja... 70

4. Realisasi PDRB dan Jumlah Penduduk... 71

5. Realisasi Kinerja Keuangan Pemerintah Daerah... 72

6. Persentase Statistik Deskriptif……..………... 74

7. Hasil SPSS Sebelum Data Ditransformasi... 75

ANALISIS PENGARUH DESENTRALISASI FISKAL DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP KINERJA KEUANGAN

PEMERINTAH KABUPATEN DAN KOTA DI PROVINSI SUMATERA UTARA

Nina Andriany Nasution; Prof. Dr. Azhar Maksum, M.Ec, Ac dan Drs. Syamsul Bahri TRB, MM, Ak

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Desentralisasi Fiskal dan Pendapatan Asli Daerah terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara baik secara simultan maupun parsial.

Penelitian ini merupakan jenis penelitian assosiatif causal. Pengumpulan data dilakukan dengan cara mengumpulkan data sekunder secara manual berdasarkan lokasi eksternal. Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota di Provinsi Sumatera Utara periode amatan tahun 2004 - 2008 berjumlah 33 kabupaten/kota. Sampel dipilih dengan menggunakan metode purposive sampling. Jumlah sampel dalam penelitian ini adalah sebanyak 23 kabupaten/kota. Metode analisis yang digunakan adalah analisis regresi linier berganda.

Hasil penelitian ini menunjukkan bahwa Desentralisasi Fiskal dan Pendapatan Asli Daerah secara simultan mempunyai pengaruh yang signifikan terhadap Kinerja Keuangan Pemerintah Daerah. Secara parsial menunjukkan hanya variabel Desentralisasi Fiskal yang tidak berpengaruh terhadap Kinerja Keuangan Pemerintah Daerah.

ANALYZE THE INFLUENCE OF FISCAL DECENTRALIZATION AND LOCAL REVENUE TO FINANCIAL PERFORMANCE GOVERNMENT

DISTRICT IN NORTH SUMATRA PROVINCE

Nina Andriany Nasution; Prof. Dr. Azhar Maksum, M.Ec, Ac and Drs. Syamsul Bahri TRB, MM, Ak

ABSTRACT

The purpose of this study is to investigate and analyze the influence of Fiscal Decentralization and Local Revenue to Financial Performance Government District in North Sumatra Province, both simultaneously and partial.

This research is a causal associative type of research. Collection data was done by collecting secondary data manually based on external sites. Population in this research are the District of North Sumatra Province observation period in 2004 - 2008 amounted to 33 District/Town. Samples were selected using purposive sampling method. The number of samples in this study are 23 regencies/cities. The method of analysis used is multiple linear regression analysis.

The results of this study indicate that the Fiscal Decentralization and Local Revenue simultaneously have a significant impact on Local Government Financial Performance. Partially shows only the variable Fiscal Decentralization temporary variable does not affect the performance of Local Government Finance.

BAB I

PENDAHULUAN

1.1. Latar Belakang Penelitian

Peraturan Menteri Dalam Negeri (Permendagri) Republik Indonesia Nomor 59 Tahun 2007 tentang perubahan atas Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, baik di tingkat provinsi maupun tingkat kabupaten/kota memasuki era baru sejalan dengan dikeluarkannya Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah. Kedua Undang-Undang di bidang otonomi daerah tersebut berdampak pada terjadinya pelimpahan kewenangan yang semakin luas kepada pemerintah daerah dalam rangka meningkatkan efektivitas dan efisiensi penyelenggaraan fungsi pemerintah daerah dalam mengelola keuangan daerahnya untuk mewujudkan tingkat kinerja keuangan pemerintah kabupaten dan kota di Provinsi Sumatera Utara. Implementasi otonomi daerah adalah sebagai format kebijakan yang diharapkan mampu memecahkan problema keuangan pemerintah pusat karena sebelum era otonomi daerah, pemerintah pusat menguasai pendapatan daerah sehingga daerah sangat tergantung dengan alokasi bantuan dari pusat.

menciptakan pemberdayaan pemerintah daerah dan masyarakat daerah untuk bisa mengembangkan daerahnya secara mandiri dan meningkatkan Pendapatan Asli Daerah (PAD) untuk memberi indikasi yang baik bagi kemampuan keuangan daerah sehingga akan terlihat kinerja keuangan daerah secara utuh.

Penyelenggaraan fungsi pemerintahan yang lebih luas oleh pemerintah daerah tersebut perlu didukung oleh sumber pembiayaan yang memadai. Disadari bahwa sumber-sumber penerimaan antar satu daerah dengan daerah lainnya sangat beragam. Ada beberapa daerah dengan sumber daya yang dimiliki mampu menyelenggarakan otonomi daerah, namun tidak tertutup kemungkinan ada beberapa daerah akan menghadapi kesulitan dalam menyelenggarakan tugas desentralisasi karena keterbatasan sumber daya yang dimiliki daerah tersebut.

Sumber-sumber Penerimaan Daerah dalam pelaksanaan desentralisasi meliputi:

1. Dana Bagi Hasil (DBH). 2. Dana Alokasi Umum (DAU). 3. Dana Alokasi Khusus (DAK).

Sumber-sumber Pendapatan Asli Daerah meliputi: 1. Hasil Pajak Daerah.

2. Hasil Retribusi Daerah.

Salah satu faktor penting yang mempengaruhi keberhasilan pelaksanaan pembangunan daerah adalah kemampuan keuangan daerah yang memadai. Semakin besar keuangan daerah maka semakin besar pula kemampuan daerah untuk meningkatkan kesejahteraan masyarakat melalui pembangunan daerah. Pemerintah daerah akan dapat menjalankan fungsinya dalam rangka otonomi atau desentralisasi secara baik bila diterima sumber-sumber keuangan yang cukup untuk melaksanakan fungsi tersebut. PAD sebenarnya menjadi barometer utama suksesnya pelaksanaan otonomi daerah dan diharapkan dengan adanya otonomi daerah ini maka kemandirian daerah dapat diwujudkan lewat struktur PAD yang kuat.

daerah dalam menjalankan fungsinya tetapi mobilisasi sumber dana secara berlebihan dapat menimbulkan dampak jangka panjang yang tidak kondusif. Untuk mengetahui kesiapan suatu daerah dalam menghadapi otonomi daerah maka perlu diadakan suatu analisis terhadap kinerja keuangan pemerintah daerah dalam mengelola keuangan daerahnya demi mewujudkan tingkat kemandirian di daerahnya. Alat analisis yang dapat digunakan untuk menganalisis kinerja keuangan pemerintah daerah adalah dengan melakukan analisis desentralisasi fiskal dan kemampuan pemerintah daerah dalam meningkatkan PAD yang merupakan salah satu aspek penting dalam otonomi daerah.

Asli Daerah berpengaruh terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota di Provinsi Sumatera Utara.

Berdasarkan latar belakang di atas, maka peneliti tertarik melakukan penelitian dan menetapkan judul tesis: “Analisis Pengaruh Desentralisasi Fiskal dan Pendapatan Asli Daerah (PAD) terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara”.

1.2. Rumusan Masalah

Berdasarkan latar belakang dalam uraian di atas maka perumusan masalah dalam penelitian ini adalah: Apakah Desentralisasi Fiskal dan PAD berpengaruh terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara baik secara simultan maupun parsial?

1.3. Tujuan Penelitian

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan memberikan manfaat kepada pihak-pihak yang membutuhkan, yaitu:

1. Bagi peneliti, hasil penelitian ini dapat menambah pengetahuan dan wawasan kepada peneliti tentang Pengaruh Desentralisasi Fiskal dan PAD terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara.

3. Bagi publik, sebagai informasi dalam mengambil keputusan untuk meningkatkan kesejahteraan rakyat.

4. Bagi manajemen pemerintah kabupaten dan kota di Provinsi Sumatera Utara dalam membuat kebijakan di masa yang akan datang untuk meningkatkan kinerja keuangan pemerintah daerah.

5. Bagi peneliti selanjutnya, sebagai bahan referensi dan sumber informasi dalam melakukan penelitian selanjutnya.

1.5. Originalitas

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Kinerja Keuangan Pemerintah Daerah

Pengelolaan keuangan daerah tidak dapat dilepaskan dari keberadaan Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang-Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara. Dengan terbitnya Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004 maka berbagai prinsip dasar yang ada dalam Undang-Undang Keuangan Negara, Undang-Undang Perbendaharaan Negara dan Undang-Undang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara kembali dipertegas dan menjadi acuan dalam pengalihan keuangan daerah. Pengelolaan Keuangan Daerah meliputi tiga tahapan yaitu: Perencanaan dan Penganggaran, Pelaksanaan serta Pertanggungjawaban.

tinggi menjadi tuntutan yang harus dipenuhi, data pengukuran kinerja dapat menjadi peningkatan program selanjutnya.

Menurut Erlina (2008: 6), laporan keuangan pemerintah daerah merupakan suatu output dari sistem akuntansi keuangan daerah. Laporan keuangan merupakan laporan yang terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas dan kinerja keuangan suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna dalam pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya tersebut.

Menurut Undang-Undang Nomor 32 Tahun 2004, Pasal 156 ayat 1 tentang Pemerintahan Daerah, Keuangan Daerah adalah semua hak dan kewajiban daerah yang dapat dinilai dengan uang dan segala sesuatu berupa uang dan barang yang dapat dijadikan milik daerah yang berhubungan dengan pelaksanaan hak dan kewajiban tersebut.

Berdasarkan pengertian tersebut pada prinsipnya keuangan daerah mengandung unsur pokok, yaitu:

1. Hak Daerah yang dapat dinilai. 2. Kewajiban Daerah dengan uang.

Hak Daerah dalam rangka keuangan daerah adalah segala hak yang melekat pada daerah sesuai dengan peraturan perundang-undangan yang digunakan dalam usaha pemerintah daerah mengisi kas daerah.

Hak Daerah tersebut meliputi antara lain:

1. Hak menarik pajak daerah (UU No. 18 Tahun 1997 jo UU No. 34 Tahun 2000). 2. Hak untuk menarik retribusi/iuran daerah (UU No. 18 Tahun 1997 jo UU No. 34

Tahun 2000).

3. Hak mengadakan pinjaman (UU No. 33 Tahun 2004).

4. Hak untuk memperoleh dana perimbangan dari pusat (UU No. 33 Tahun 2004). Kewajiban Daerah juga merupakan bagian pelaksanaan tugas-tugas Pemerintahan Pusat sesuai pembukaan UUD 1945, yaitu:

1. Melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia. 2. Memajukan kesejahteraan umum.

3. Mencerdaskan kehidupan bangsa.

4. Ikut serta melaksanakan ketertiban dunia yang berdasarkan perdamaian abadi dan keadilan sosial.

pertanggungjawaban keuangan daerahnya untuk dinilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan baik atau tidak. Sejalan dengan otonomi daerah yang mulai efektif diberlakukan sejak Januari 2001 (Perda No. 11 Tahun 2003 tentang Pokok-pokok Pengelolaan Keuangan Daerah) maka perlu diketahui bagaimana Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara. Kinerja tersebut dapat diketahui dari tolak ukur kinerja yaitu ukuran keberhasilan yang dicapai pada setiap unit organisasi perangkat daerah.

Keuangan Pemerintah Daerah tidak saja mencerminkan arah dan pencapaian kebijakan fiskal dalam mendorong pembangunan di daerah secara umum tetapi juga menggambarkan sejauhmana tugas dan kewajiban yang diembankan pada pemerintahan daerah (kabupaten) dalam konteks desentralisasi fiskal itu dilaksanakan. Skala Kinerja Keuangan Pemerintah menggunakan skala rasio dan evaluasi Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara dalam konteks pemekaran daerah menggunakan indikator-indikator kinerja keuangan yang terukur dengan realisasi Anggaran Pendapatan Belanja Daerah Tahun 2004 s/d 2008, secara umum dapat dilakukan dengan:

1. Tingkat Kemandirian Daerah atau Derajat Desentralisasi Fiskal (DDF). Derajat desentralisasi fiskal adalah tingkat kemandirian daerah untuk membiayai kebutuhan daerahnya sendiri tanpa menggantungkan diri dengan pemerintah pusat.

Pendapatan Asli Daerah (t-1) Derajat Desentralisasi Fiskal =

2. Kebutuhan Fiskal.

Kebutuhan fiskal adalah kebutuhan pendanaan daerah untuk melaksanakan fungsi layanan dasar umum.

Pengeluaran Daerah (t-1)/Jumlah Penduduk (t-1) Kebutuhan Fiskal Standar (SKF) =

Jumlah Kabupaten (t) 3. Kapasitas Fiskal.

Kapasitas fiskal adalah sumber pendanaan daerah yang berasal dari PAD dan dana bagi hasil.

Jumlah PDRB (t-1)/Jumlah Penduduk (t-1) Kapasitas Fiskal Standar (KFs) =

Jumlah Kabupaten (t) 4. Upaya Fiskal.

Upaya fiskal adalah koefisien elastisitas PAD dengan Produk Domestik Regional Bruto (PDRB).

Perubahan PAD (t-1) Elastisitas (e) =

Perubahan PDRB (t)

Untuk mengetahui secara komprehensif kinerja keuangan pemerintah ini, maka dibuat Indeks Kinerja Keuangan Pemerintah Daerah (IKKPD) yang pada prinsipnya adalah angka rata-rata dari keempat indikator di atas. Untuk kabupaten i di tahun t, indeks ini secara formal dirumuskan sebagai berikut:

DDF + SKF + KFs + e IKKPDit =

2.1.2. Desentralisasi Fiskal

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menetapkan bahwa pemerintahan dilaksanakan berdasarkan atas asas desentralisasi, asas dekonsentralisasi dan asas tugas pembantuan, maka dengan adanya penyerahan wewenang tersebut dibentuk dan disusunlah pemerintah provinsi dan pemerintah kota sebagai daerah otonom. Menurut Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, Desentralisasi adalah penyerahan wewenang pemerintahan dari Pemerintah Pusat ke Pemerintah Daerah untuk mengatur dan mengurus urusan pemerintahan dalam peningkatan pendapatan asli daerah dan pelaksanaan otonomi daerah untuk mencapai salah satu tujuan bernegara khususnya dalam rangka memberikan pelayanan umum yang lebih baik dan menciptakan proses pengambilan keputusan publik yang lebih demokratis.

Menurut Saragih (2003: 83), Desentralisasi Fiskal adalah suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk melaksanakan fungsi atau tugas pemerintahan secara efektif dan mendapat kebebasan pengambilan keputusan dalam penyediaan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan.

merupakan suatu sistem yang menyeluruh dalam rangka pendanaan penyelenggaraan asas Desentralisasi, Dekonsentrasi dan Tugas Pembantuan.

Menurut Bambang (2008: 21), Dasar Pendanaan Pemerintah Daerah:

1. Penyelenggaraan urusan Pemerintah Daerah dalam rangka pelaksanaan Desentralisasi didanai Anggaran Pendapatan Belanja Daerah (APBD).

2. Penyelenggaraan urusan Pemerintah yang dilaksanakan oleh Gubernur dalam rangka pelaksanaan Dekonsentrasi didanai Anggaran Pendapatan Belanja Negara (APBN).

3. Penyelenggaraan urusan Pemerintah yang dilaksanakan oleh Gubernur dalam rangka Tugas Pembantuan didanai APBN.

4. Pelimpahan kewenangan dalam rangka pelaksanaan Dekonsentrasi dan penugasan dalam rangka pelaksanaan Tugas Pembantuan dari Pemerintah Pusat kepada Pemerintah Daerah diikuti dengan pemberian dana.

Menurut Halim (2001: 42), ciri utama suatu daerah mampu melaksanakan otonomi daerah adalah:

1. Kemampuan Keuangan Daerah maksudnya daerah tersebut memiliki kemampuan dan kewenangan untuk menggali sumber-sumber keuangan, mengelola dan menggunakan keuangannya sendiri untuk membiayai penyelenggaraan pemerintahan.

Kedua ciri tersebut akan mempengaruhi pola hubungan antara Pemerintah Pusat dan Pemerintah Daerah. Secara konseptual, pola hubungan keuangan antara Pemerintah Pusat dan Pemerintah Daerah harus sesuai dengan kemampuan daerah dalam menjalankan otonomi daerah, salah satunya dapat diukur melalui kinerja keuangan daerah. Semakin tinggi derajat kemandirian suatu daerah menunjukan bahwa daerah tersebut semakin mampu membiayai pengeluarannya sendiri tanpa bantuan dari Pemerintah Pusat.

Dalam rangka pelaksanaan Desentralisasi, dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah terdiri atas:

1. Dana Bagi Hasil

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. DBH terdiri dari DBH Pajak dan DBH Sumber Daya Alam.

2. Dana Alokasi Umum

Dana Alokasi Umum adalah salah satu transfer dana pemerintah pusat kepada pemerintah daerah yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Di mana:

AD = Gaji PNS Daerah

CF = Kebutuhan Fiskal – Kapasitas Fiskal 3. Dana Alokasi Khusus

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

DAK = Penerimaan Umum APBD – Belanja PNS Daerah 2.1.3. Pendapatan Asli Daerah

Pembangunan ekonomi suatu daerah membutuhkan sejumlah dana yang diperoleh atau berasal dari berbagai sumber yang dikelola oleh daerah. Dalam otonomi daerah pembangunan ekonomi suatu daerah dilakukan berdasarkan kemampuan pendapatan daerah, karena hak atas pengelolaan sumber-sumber keuangan daerah dan pembangunan ekonomi di daerah telah diserahkan secara otonom kepada Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara.

pungutan dalam bentuk penerimaan pajak, retribusi dan penerimaan lainnya yang sah yang diatur dalam undang-undang.

Berdasarkan ketentuan Undang-Undang di atas, bahwa sumber pendapatan asli daerah yang paling utama di pemerintah daerah adalah pajak daerah dan hasil retribusi daerah. Oleh karena itu, untuk dapat melaksanakan pembangunan ekonomi dengan baik maka pemerintah daerah dituntut untuk dapat mengoptimalkan dan meningkatkan pendapatan asli daerah dari hasil pajak dan retribusi daerah.

Pendapatan Asli Daerah merupakan salah satu sumber penerimaan yang harus selalu terus menerus dipacu pertumbuhannya, dalam otonomi daerah ini kemandirian pemerintah daerah sangat dituntut dalam pembiayaan pembangunan daerah dan juga pelayanan kepada masyarakat. Oleh karena itu, pertumbuhan investasi di pemerintah daerah perlu diprioritaskan karena nantinya diharapkan akan memberikan dampak positif terhadap peningkatan perekonomian regional. Pada otonomi daerah sumber pembiayaan daerah diharapkan didominasi oleh pendapatan asli daerah sementara sebelum otonomi daerah pembiayaan daerah didominasi oleh bantuan keuangan pemerintah pusat yang dikategorikan sebagai pendapatan daerah.

Sehubungan dengan objek penelitian di lingkungan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara maka komponen Pendapatan Asli Daerah akan dijelaskan sebagai berikut:

1. Pajak Daerah

ini dikenakan kepada semua objek seperti orang/badan dan benda bergerak/tidak bergerak.

2. Retribusi Daerah

Yaitu pungutan daerah sebagai pembayaran/pemakaian karena memperoleh jasa yang diberikan oleh daerah atau dengan kata lain retribusi daerah adalah pungutan yang dilakukan sehubungan dengan suatu jasa atau fasilitas yang diberikan secara langsung dan nyata.

3. Bagian Laba Badan Usaha Milik Daerah (BUMD) Yaitu penerimaan dari laba atas Usaha Milik Daerah. 4. Lain-lain PAD yang bukan pajak dan retribusi yang sah

Yaitu penerimaan daerah yang berasal dari penerimaan dinas-dinas yang tidak merupakan penerimaan dari pajak dan retribusi daerah misalnya dari Dinas Pertanian, Dinas Pekerjaan Umum dan Dinas Perhubungan serta penerimaan lain-lain yaitu hasil penjualan milik daerah, penjualan barang-barang bekas, cicilan rumah yang dibangun oleh pemerintah daerah, penerimaan jasa dan giro-giro lain.

maka dapat dikatakan kinerja keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara tersebut naik (meningkat).

Menurut Halim (2004: 36), Pendapatan Asli Daerah merupakan semua penerimaan daerah berasal dari sumber ekonomi asli daerah. Jadi dapat ditarik kesimpulan bahwa Pendapatan Asli Daerah merupakan semua penerimaan yang berasal dari sumber ekonomi asli daerah yaitu pajak daerah, retribusi daerah, laba BUMD, penerimaan lain-lain yang sah dan bukan dari pajak atau retribusi. Semakin besar kontribusi pendapatan asli daerah untuk membiayai pembangunan dan pelayanan masyarakat maka dapat dikatakan ada peningkatan kinerja keuangan pemerintah daerah. Skala Pendapatan Asli Daerah menggunakan skala rasio dan pengukuran Pendapatan Asli Daerah dapat dilakukan dengan realisasi Pendapatan Asli Daerah dan Komponen PAD Tahun 2004 s/d 2008.

Untuk menghitung komponen PAD adalah sebagai berikut: Total Pajak Daerah (t-1) 1. Rasio Pajak Daerah =

Total Realisasi PAD (t) Total Retribusi Daerah (t-1) 2. Rasio Retribusi daerah =

Total Realisasi PAD (t) Total Laba BUMD (t-1) 3. Rasio Laba BUMD =

Total Realisasi PAD (t)

Total Penerimaan Lain-lain yang Sah (t-1)

4. Rasio Penerimaan Lain-lain yang Sah =

2.2. Tinjauan Penelitian Terdahulu

Sebagai pembanding dari penelitian ini akan diuraikan beberapa penelitian terdahulu yaitu:

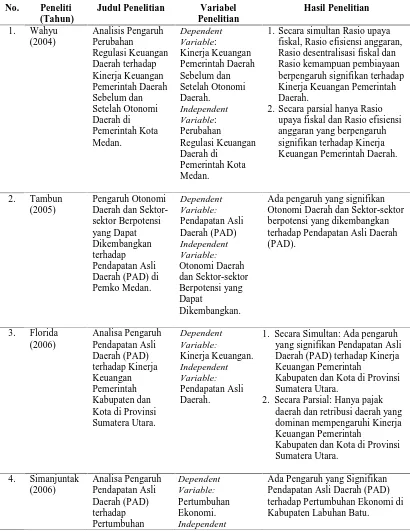

1. Wahyu (2004) telah meneliti tentang Pengaruh Perubahan Regulasi Keuangan Daerah terhadap Kinerja Keuangan Pemerintah Daerah Sebelum dan Setelah Otonomi Daerah di Pemerintah Kota Medan. Penelitian ini menyimpulkan bahwa secara simultan Rasio upaya fiskal, Rasio efisiensi anggaran, Rasio desentralisasi fiskal dan Rasio kemampuan pembiayaan berpengaruh signifikan terhadap Kinerja Keuangan Pemerintah Daerah. Secara parsial hanya Rasio upaya fiskal dan Rasio efisiensi anggaran yang berpengaruh signifikan terhadap Kinerja Keuangan Pemerintah Daerah.

2. Tambun (2005) telah meneliti tentang Pengaruh Otonomi Daerah dan Sektor-sektor Berpotensi yang Dapat Dikembangkan terhadap Pendapatan Asli Daerah (PAD) di Pemko Medan. Sektor-sektor yang berpotensi atas PAD di Pemerintah Kota Medan untuk dapat dikembangkan adalah:

a. Pajak daerah: Pajak Penerangan Jalan.

b. Retribusi daerah: Retribusi Rumah Sakit Umum Pirngadi, Retribusi Pemakaian Kekayaan Daerah, Retribusi Pelayanan Parkir di Tepi Jalan, Retribusi Pelayanan Persampahan/Kebersihan.

3. Florida (2006) telah meneliti tentang Pengaruh Pendapatan Asli Daerah terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara. Penelitian ini menggunakan regresi sederhana dan regresi berganda, yang menyimpulkan bahwa:

a. Secara simultan PAD berpengaruh signifikan terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara.

b. Secara parsial hanya pajak daerah dan retribusi daerah yang dominan mempengaruhi secara signifikan terhadap Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara.

4. Simanjuntak (2006) telah meneliti tentang pengaruh Pendapatan Asli Daerah terhadap Pertumbuhan Ekonomi di Kabupaten Labuhan Batu. Penelitian ini menyimpulkan bahwa secara simultan Pendapatan Asli Daerah berpengaruh signifikan terhadap Pertumbuhan Ekonomi di Kabupaten Labuhan batu.

5. Ananta (2008) telah meneliti tentang Pengaruh Otonomi Daerah Ditinjau dari Aspek Desentralisasi Fiskal terhadap Kinerja Keuangan Pemerintah Kabupaten/ Kota di Provinsi Daerah Istimewa Yogyakarta. Penelitian ini menyimpulkan bahwa: ada pegaruh yang signifikan Otonomi Daerah ditinjau dari aspek Desentralisasi Fiskal terhadap Kinerja Keuangan Pemerintah Kabupaten/Kota di Provinsi Daerah Istimewa Yogyakarta.

Tabel 2.1. Daftar Hasil-hasil Penelitian Terdahulu

1.Secara simultan Rasio upaya fiskal, Rasio efisiensi anggaran,

2.Secara parsial hanya Rasio upaya fiskal dan Rasio efisiensi anggaran yang berpengaruh

1. Secara Simultan: Ada pengaruh yang signifikan Pendapatan Asli Daerah (PAD) terhadap Kinerja Keuangan Pemerintah

Kabupaten dan Kota di Provinsi Sumatera Utara.

2. Secara Parsial: Hanya pajak daerah dan retribusi daerah yang dominan mempengaruhi Kinerja Keuangan Pemerintah

No. Provinsi Istimewa Yogyakarta.

BAB III

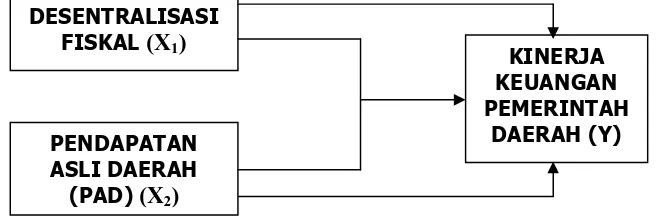

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Untuk menggambarkan pengaruh antara variabel independen (X) terhadap variabel dependen (Y) maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 3.1. Kerangka Konseptual

Kerangka konseptual menunjukkan hubungan antara variabel independen dengan variabel dependen. Variabel dependen dalam penelitian ini adalah Kinerja Keuangan Pemerintah Daerah (Y) sedangkan variabel independen terdiri dari Desentralisasi Fiskal (X1) dan Pendapatan Asli Daerah (PAD ) (X2).

Dalam penelitian ini yang dimaksudkan sebagai kinerja keuangan pemerintah daerah adalah tingkat capaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi anggaran dan realisasi PAD dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran. Pemerintah daerah sebagai pihak yang diserahi tugas menjalankan

KINERJA KEUANGAN PEMERINTAH

DAERAH (Y) PENDAPATAN

ASLI DAERAH (PAD) (X2)

roda pemerintahan, pembangunan dan pelayanan masyarakat wajib menyampaikan pertanggungjawaban keuangan daerahnya untuk dinilai apakah pemerintah daerah berhasil menjalankan tugasnya dengan baik atau tidak. Sejalan dengan otonomi daerah yang mulai efektif diberlakukan sejak Januari 2001 (Perda No. 11 Tahun 2003 tentang Pokok-pokok Pengelolaan Keuangan Daerah) maka perlu diketahui bagaimana Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara. Kinerja tersebut dapat diketahui dari tolak ukur kinerja yaitu ukuran keberhasilan yang dicapai pada setiap unit organisasi perangkat daerah.

Keuangan Pemerintah Daerah tidak saja mencerminkan arah dan pencapaian kebijakan fiskal dalam mendorong pembangunan di daerah secara umum tetapi juga menggambarkan sejauhmana tugas dan kewajiban yang diembankan pada pemerintahan daerah (kabupaten) dalam konteks desentralisasi fiskal itu dilaksanakan. Jumlah dan kenaikan kontribusi PAD akan sangat berperan dalam kemandirian Pemerintah Daerah yang dapat dikatakan sebagai Kinerja Keuangan Pemerintah Daerah. Kinerja ini dapat dilihat melalui sasaran yang telah tercapai dalam pelaksanaan pembangunan dan pelayanan kepada masyarakat melalui Desentralisasi Fiskal dan pemanfaatan PAD (Pajak Daerah, Retribusi Daerah, Laba BUMD dan lain-lain pendapatan yang sah).

Pengaruh antara variabel independen terhadap variabel dependen dapat diuraikan sebagai berikut:

Desentralisasi Fiskal merupakan bagian penting dalam implementasi otonomi daerah yaitu suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk melaksanakan fungsi atau tugas pemerintahan secara efektif dan mendapat kebebasan pengambilan keputusan dalam penyediaan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan.

Menurut Saragih (2003: 91), Pengaruh Desentralisasi Fiskal terhadap Kinerja Keuangan Pemerintah Daerah yaitu: Semakin tinggi Desentralisasi Fiskal yang menunjukkan derajat kemandirian suatu daerah semakin mampu membiayai pembangunan daerah tersebut maka kinerja keuangan pemerintah daerah meningkat. Hal ini dapat dikatakan bahwa ada pengaruh yang signifikan desentralisasi fiskal terhadap kinerja keuangan pemerintah daerah.

2. Pengaruh antara Pendapatan Asli Daerah terhadap Kinerja Keuangan Pemerintah Daerah.

Berdasarkan ketentuan Undang-Undang di atas, bahwa sumber pendapatan asli daerah yang paling utama di pemerintah daerah adalah pajak daerah dan hasil retribusi daerah. Oleh karena itu untuk dapat melaksanakan pembangunan ekonomi dengan baik maka pemerintah daerah dituntut untuk dapat mengoptimalkan dan meningkatkan Pendapatan Asli Daerah dari hasil pajak dan retribusi daerah.

Menurut Hasil Penelitian Florida (2006), Pengaruh Pendapatan Asli Daerah terhadap Kinerja Keuangan Pemerintah Daerah yaitu: Semakin tinggi Pendapatan Asli Daerah untuk membiayai pelayanan pembangunan maka akan menunjukkan kinerja keuangan pemerintah daerah meningkat. Hal ini dapat dikatakan bahwa ada pengaruh yang signifikan Pendapatan Asli Daerah terhadap Kinerja Keuangan Pemerintah Daerah.

3.2. Hipotesis Penelitian

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini bertujuan untuk menguji hipotesis yang dibangun berdasarkan teori-teori yang melandasinya. Dengan demikian penelitian ini menggunakan pendekatan deduktif yang bertujuan untuk menguji hipotesis tetapi juga merupakan penelitian yang menggunakan paradigma kuantitatif. Menurut Umar (2003: 27), Paradigma kuantitatif adalah pengujian teori melalui pengukuran variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.

4.2. Lokasi Penelitian dan Waktu Penelitian

Penelitian ini dilakukan di seluruh Kabupaten dan Kota di Provinsi Sumatera Utara. Adapun alasan melaksanakan penelitian di seluruh Kabupaten dan Kota di Provinsi Sumatera Utara adalah untuk mengetahui dan meningkatkan Kinerja Keuangan Pemerintah Kabupaten dan Kota di Provinsi Sumatera Utara. Penelitian ini menggunakan indikator-indikator kinerja keuangan pemerintah daerah yang terukur yang meliputi Derajat Desentralisasi Fiskal, Kebutuhan Fiskal, Kapasitas Fiskal dan Upaya Fiskal. Waktu pelaksanaan penelitian secara bertahap mulai dari bulan April 2010 sampai dengan bulan Juli 2010.

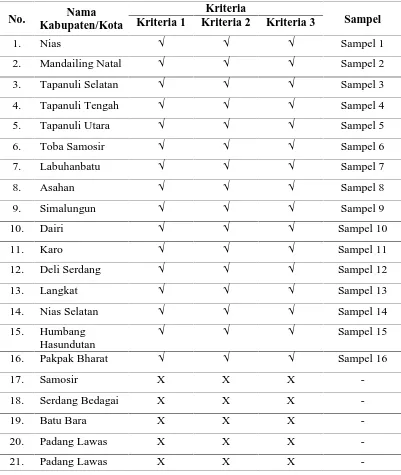

4.3. Populasi dan Sampel

Menurut Arikunto (2002: 37), Populasi adalah keseluruhan subyek penelitian. Populasi dalam penelitian ini adalah seluruh Kabupaten/Kota Provinsi Sumatera Utara periode amatan tahun 2004 - 2008 berjumlah 33 kabupaten/kota. Teknik pengambilan sampel dilakukan berdasarkan purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria yang ditentukan untuk memilih sampel penelitian ini adalah sebagai berikut:

1. Kabupaten/Kota yang terdapat di Provinsi Sumatera Utara dari tahun 2004 sampai dengan 2008.

3. Menerbitkan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten/Kota di Provinsi Sumatera Utara dari tahun 2004 sampai dengan 2008.

Tabel 4.1. Daftar Pengambilan Sampel

No. Nama

Kabupaten/Kota

Kriteria

Sampel Kriteria 1 Kriteria 2 Kriteria 3

No. Nama Kabupaten/Kota

Kriteria

Sampel Kriteria 1 Kriteria 2 Kriteria 3

Utara

Berdasarkan kriteria yang telah ditentukan, maka terdapat 23 kabupaten/kota yang terdapat di Provinsi Sumatera Utara dari Tahun 2004 - 2008 yang memenuhi persyaratan sebagai sampel dalam penelitian ini.

4.4. Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder dengan metode pengumpulan data sekunder secara manual berdasarkan lokasi eksternal. Data yang dikumpulkan berupa data kuantitatif dan merupakan data sekunder yang diperoleh dari Realisasi APBD, Laporan Keuangan Pemerintah Daerah dari Tahun

Anggaran 2004 sampai dengan 2008. Data yang diambil yaitu Realisasi Pendapatan Asli Daerah dan realisasi komponen Pendapatan Asli Daerah, Realisasi Dana Perimbangan, Realisasi PDRB, Jumlah Penduduk, Total Penerimaan Daerah serta Total Pendapatan APBD Tahun Anggaran 2004 sampai dengan 2008. Jenis data yang digunakan dalam penelitian ini adalah Data Time Series yang memberikan informasi tentang nilai suatu variabel dari periode ke periode serta data cross section yang memberikan informasi yang sifatnya individual pada waktu tertentu. Periode data yang diambil dalam penelitian ini adalah selama 5 tahun yaitu dari tahun 2004 sampai dengan 2008, karena periode data amatan menggunakan data cross section yaitu perbandingan 2 (dua) tahun: 2004/2005, 2005/2006, 2006/2007, 2007/2008 maka periode data amatan menjadi 4 (empat) tahun dan jumlah sampel 23 (polling data) sehingga sampel berjumlah 92. Data sekunder diperoleh dari Badan Pusat Statistik (BPS) Pemerintah Daerah Sumatera Utara, Badan Perencanaan Pembangunan Daerah (Bappeda) Sumatera Utara, Dinas Pendapatan Daerah (Dispenda) Sumatera Utara.

4.5. Definisi Operasional dan Metode Pengukuran Variabel

4.5.1. Desentralisasi Fiskal

4.5.2. Pendapatan Asli Daerah

Pendapatan Asli Daerah diartikan sebagai pendapatan yang bersumber dari pungutan-pungutan yang dilaksanakan oleh Pemerintah Kabupaten dan Kota berdasarkan peraturan-peraturan yang berlaku sebagai imbalan atas jasa yang diberikan. Pendapatan Asli Daerah diukur dengan realisasi Pendapatan Asli Daerah dan Komponen PAD dari tahun 2004 s/d 2008, skala Pendapatan Asli Daerah menggunakan skala rasio.

4.5.3. Kinerja Keuangan Pemerintah Daerah

Tabel 4.2. Definisi Operasional dan Metode Pengukuran Variabel

No. Variabel Definisi Parameter Skala

1. Independen: Desentralisasi Fiskal (X1)

Desentralisasi Fiskal adalah proses distribusi anggaran dari Pemerintah Pusat kepada Pemerintah Kabupaten dan Kota yang terdiri dari DBH, DAU dan DAK.

Realisasi

Pendapatan Asli Daerah diartikan sebagai pendapatan yang bersumber dari pungutan-pungutan yang dilaksanakan oleh Pemerintah Kabupaten dan Kota berdasarkan peraturan-peraturan yang berlaku sebagai atas jasa yang diberikan.

Realisasi

Kinerja keuangan pemerintah daerah adalah tingkat capaian dari suatu hasil kerja di bidang keuangan daerah yang meliputi anggaran dan realisasi PAD dengan menggunakan indikator keuangan yang ditetapkan melalui suatu kebijakan atau ketentuan perundang-undangan selama satu periode anggaran.

4.6. Model dan Teknik Analisis Data

Model analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah dengan analisis regresi berganda (multiple regression analysis) dengan bantuan Software SPSS (Statistical Package Social Science). Analisis ini digunakan untuk mengetahui besarnya pengaruh variabel independen terhadap variabel dependen yang akan diteliti.

4.6.1. Perumusan Model

Y = a + b1X1 + b2X2 + e

Di mana:

Y = Kinerja Keuangan Pemerintah Daerah a = Konstanta

b1-b2 = Koefisien Variabel

X1 = Desentralisasi Fiskal

X2 = Pendapatan Asli Daerah

e = error

4.6.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik yang dilakukan adalah sebagai berikut:

1. Menurut Nugroho (2005: 57), Uji Normalitas bertujuan untuk mengetahui distribusi data dalam variabel yang akan digunakan dalam penelitian. Data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Uji normalitas dapat dilakukan dengan uji histogram, uji normal P Plot, uji Chi Square, Skewness dan Kurtosis atau uji Kolmogorov Smirnov. Jika normalisasi data dilakukan dengan menggunakan uji normal P-Plot maka akan menghasilkan gambar distribusi normal dengan titik-titik data yang menyebar di sekitar garis diagonal dan penyebaran titik-titik data searah mengikuti garis diagonal. Peneliti akan menggunakan uji normal P-Plot. Apabila data tidak berdistribusi normal, maka data tersebut ditransformasi ke dalam bentuk logaritma. Setelah dilakukan transformasi data maka normalitas data dilihat kembali dengan menggunakan metode grafik normalitas P-P Plot dan uji Kolmogorov-Smirnov. Apabila nilai signifikan dari variabel penelitian lebih <0,05 berarti distribusi data tidak normal, sebaliknya apabila nilai signifikan dari masing-masing variabel > 0,05 berarti distribusi data normal.

gangguan multikolinearitas adalah dengan variance inflation factor (VIF), korelasi pearson antara variabel-variabel bebas, atau dengan melihat eigenvalues dan condition index (CI). Jika menggunakan VIF maka nilai VIF tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1 sehingga model dapat dikatakan terbebas dari multikolineritas. Peneliti akan menggunakan variance inflation

factor (VIF).

3. Menurut Nugroho (2005: 59), Uji Autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu pada periode tertentu dengan variabel pengganggu periode sebelumnya. Autokorelasi merupakan korelasi antar data dalam runtun waktu (times series) atau space data (cross section). Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Cara mudah mendeteksi autokorelasi dapat dilakukan dengan uji Durbin Watson. Menurut Santoso (2002: 48) pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

a. Jika nilai Durbin Watson berada di bawah -2 berarti ada autokorelasi positif. b. Jika nilai Durbin Watson terletak antara -2 sampai +2 berarti tidak terjadi

autokorelasi.

c. Jika nilai Durbin Watson berada di atas +2 berarti ada autokorelasi negatif. 4. Menurut Nugroho (2005: 62), Uji heteroskedastisitas bertujuan untuk menguji

model regresi yang memiliki persamaan variance residual suatu periode pengamatan dengan periode pengamatan yang lain atau adanya hubungan antara nilai yang diprediksi dengan Studentized Delete Residual nilai tersebut sehingga dapat dikatakan model tersebut homokedastisitas. Cara memprediksi tidak terdapatnya heteroskedastisitas dapat dilihat dari pola gambar Scatterplot yang menyatakan penyebaran titik-titik data sebaiknya tidak berpola serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas.

4.6.3. Pengujian Hipotesis

Pengujian hipotesis merupakan salah satu tujuan yang akan dibuktikan dalam penelitian, jika terdapat deviasi antara sampel yang ditentukan dengan jumlah populasi maka tidak menutup kemungkinan untuk terjadinya kesalahan dalam mengambil keputusan antara menolak maupun menerima suatu hipotesis.

Untuk menguji hipotesis yang diajukan maka dilakukan pengujian terhadap variabel-variabel penelitian baik secara simultan maupun parsial. Pengujian secara simultan digunakan uji statistik F (uji signifikansi simultan) dan pengujian secara parsial digunakan uji statistik t (uji signifikansi parsial).

1. Uji Statistik F

Menurut Kuncoro (2003: 42), Uji statistik F ini menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

2. Uji Statistik t

Uji statistik t dilakukan untuk menguji pengaruh secara parsial antara variabel independen terhadap variabel dependen dengan asumsi bahwa variabel lain dianggap konstan. Menurut Kuncoro (2003: 45), Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel terkait.

3. Koefisien determinasi (R2)

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

Sebelum melakukan pengujian hipotesis melalui pengujian model, terlebih dahulu dilakukan pengujian terhadap kualitas data yang digunakan. Pengujian ini digunakan untuk menjamin terpenuhinya asumsi yang diperlukan dalam melakukan pengujian terhadap model regresi berganda.

5.1.1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran umum tentang objek penelitian yang dijadikan sampel penelitian. Penjelasan data melalui statistik deskriptif diharapkan memberikan gambaran awal tentang masalah yang diteliti.

Statistik deskriptif pada penelitian ini difokuskan kepada

1. Nilai minimum, fungsinya untuk menentukan nilai terendah dari variabel Desentralisasi Fiskal, Pendapatan Asli Daerah dan Kinerja Keuangan Pemerintah Daerah. Menurut Sumardi (2008), standar nilai minimum < 50%.

2. Nilai maximum, fungsinya untuk menentukan nilai tertinggi dari variabel Desentralisasi Fiskal, Pendapatan Asli Daerah dan Kinerja Keuangan Pemerintah Daerah. Menurut Sumardi (2008), standar nilai maximum > 50%.

4. Nilai standar deviasi, fungsinya untuk mengukur penyimpangan. Jika nilainya kecil maka data yang digunakan mengelompok di sekitar nilai rata-rata.

Statistik deskriptif sebagaimana yang terdapat pada Tabel 5.1 berikut: Tabel 5.1. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DF 92 42302.30 1086048.64 335337.2982 216404.09161

PAD 92 283.36 324263.79 26613.7620 59184.29187

KKPD 92 .51 173.48 17.1311 19.59342

Valid N

(listwise) 92

Sumber: Hasil Penelitian, 2010 (Data Diolah)

Berdasarkan hasil deskriptif statistik pada Tabel 5.1 dapat dilihat bahwa data yang akan digunakan dalam penelitian ini sangat bervariasi dengan kisaran yang sangat jauh. Hal ini mengindikasikan bahwa data penelitian ini berdistribusi normal. Hal ini merupakan kejadian yang sudah diprediksi sebelumnya sebagaimana lazimnya penelitian di Pemerintah Kabupaten/Kota Provinsi Sumatera Utara.

berkembang dengan baik serta terdapat Pemerintah Kabupaten/Kota yang memiliki nilai DF tertinggi yaitu Medan, Deli Serdang, Langkat. Rata-rata dari DF adalah sebesar Rp.335.337.000,2982 atau 29,72% dengan standar deviasi Rp.2.164.004.000,09161 atau 19,18%. Hal ini menunjukkan bahwa kondisi Desentralisasi Fiskal Pemerintah Kabupaten/Kota sangat berfluktuasi, rata-rata jarak antara DF maximum cukup jauh dengan rata-rata jarak DF minimum.

Dari hasil olahan data pada Tabel 5.1 diketahui bahwa nilai Pendapatan Asli Daerah (PAD) minimum adalah sebesar Rp.283.000,36 atau 0,08% artinya PAD menunjukkan bahwa Pendapatan Asli Daerah membiayai pelayanan pembangunan 0,08%, terdapat beberapa Pemerintah Kabupaten yang memiliki Nilai PAD terendah di Sumatera Utara yaitu Nias Selatan, Humbang Hasundutan, Pakpak Bharat Sedangkan PAD maximum sebesar Rp.324.263.000,79 atau 99,91 menunjukkan bahwa PAD suatu daerah semakin baik dalam pembangunannya dan terdapat Pemerintah Kabupaten/Kota yang memiliki nilai PAD tertinggi yaitu Medan, Deli Serdang, Labuhan Batu. Rata-rata dari PAD adalah sebesar Rp.26.613.000,7620 atau 8,20% dengan standar deviasi Rp.59.184.000,29187 atau 18,23%. Hal ini menunjukkan bahwa kondisi Pendapatan Asli Daerah Pemerintah Kabupaten/Kota sangat berfluktuasi, rata-rata jarak antara PAD maximum cukup jauh dengan rata-rata jarak PAD minimum.

0,29% dan terdapat beberapa Pemerintah Kabupaten yang memiliki Nilai KKPD terendah di Sumatera Utara yaitu Nias Selatan, Langkat, Deli Serdang Sedangkan KKPD maximum sebesar 173.48 atau 99,71% menunjukkan bahwa KKPD suatu daerah semakin baik tingkat capaian dari suatu hasil kerja di bidang keuangan daerah dan terdapat Pemerintah Kabupaten/Kota yang memiliki nilai KKPD tertinggi yaitu Sibolga, Pakpak Bharat, Toba Samosir. Rata-rata dari KKPD adalah sebesar 17.1311 atau 9,85% dengan standar deviasi 19.59342 atau 11,26%. Hal ini menunjukkan bahwa kondisi Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota sangat berfluktuasi, rata-rata jarak antara KKPD maximum cukup jauh dengan rata-rata jarak KKPD minimum.

5.1.2. Pengujian Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu.

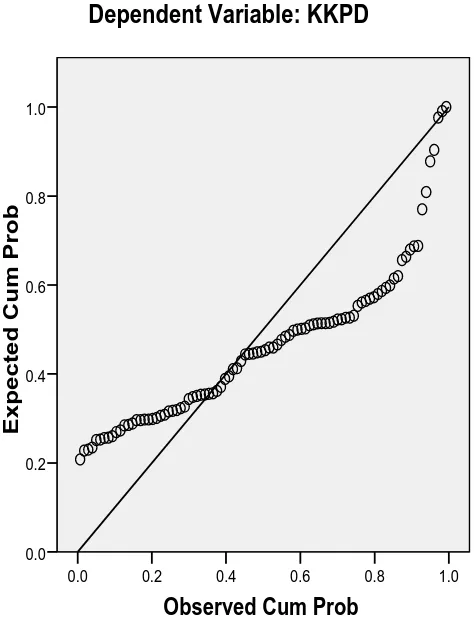

5.1.2.1. Uji normalitas

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: KKPD

Sumber: Hasil Penelitian, 2010 (Data Diolah)

Gambar 5.1. Hasil Uji Normalitas Sebelum Dilakukan Transformasi

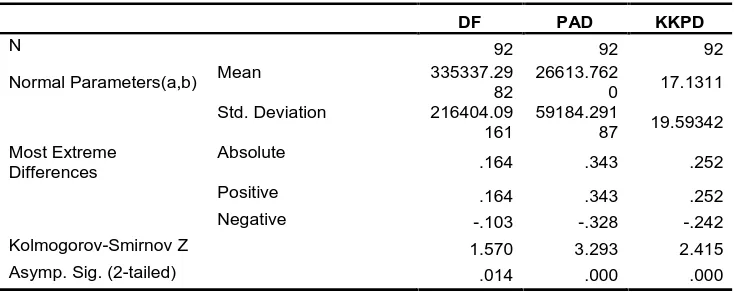

paling valid atas asumsi normalitas. Untuk mengetahui hasil uji normalitas dari masing-masing variabel dengan uji Kolmogorov-Smirnov dapat dilihat pada Tabel 5.2 berikut ini:

Tabel 5.2. Uji Kolmogorov-Smirnov Sebelum Transformasi

One-Sample Kolmogorov-Smirnov Test

DF PAD KKPD

N 92 92 92

Normal Parameters(a,b) Mean 335337.29

82

Kolmogorov-Smirnov Z 1.570 3.293 2.415

Asymp. Sig. (2-tailed) .014 .000 .000

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2010 (Data Diolah)

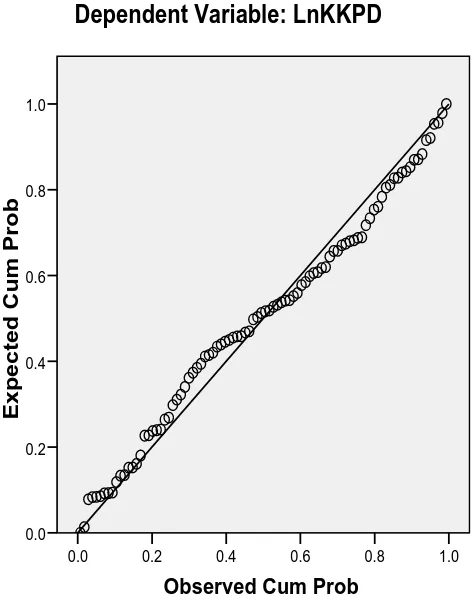

Dari hasil uji normalitas pada Tabel 5.2 dapat dilihat bahwa variabel DF, PAD dan KKPD memiliki data yang tidak berdistribusi normal karena nilai signifikansi dari masing-masing variabel sebesar 0.014 < 0.05 dan 0.000 < 0.05. Untuk mengubah nilai residual agar berdistribusi normal, peneliti melakukan transformasi data dengan Logaritma natural (Ln) dengan menggunakan SPSS. Caranya adalah dengan melakukan Logaritma natural terhadap semua variabel yang tidak berdistribusi normal. Setelah itu, data diuji ulang berdasarkan asumsi normalitas. Hasil uji normalitas setelah melakukan transformasi data dapat dilihat dari gambar normalitas

Observed Cum Prob

Normal P-P Plot of Regression Standardized Residual

Dependent Variable: LnKKPD

Sumber: Hasil Penelitian, 2010 (Data Diolah)

Gambar 5.2. Hasil Uji Normalitas Setelah Dilakukan Transformasi

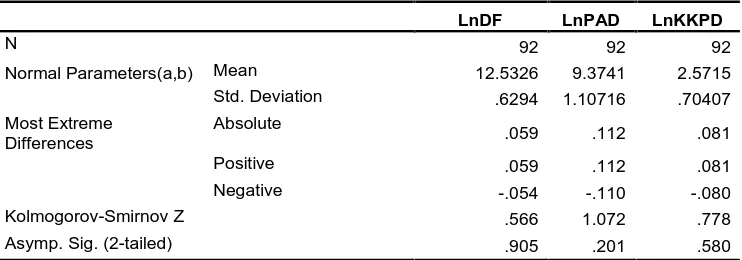

data penelitian ini benar-benar normal, maka akan dilakukan pengujian uji statistik non parametrik dengan menggunakan Kolmogorov-Smirnov (K-S) seperti yang terdapat dalam Tabel 5.3 berikut ini:

Tabel 5.3. Uji Kolmogorov-Smirnov Setelah Transformasi

One-Sample Kolmogorov-Smirnov Test

LnDF LnPAD LnKKPD

N 92 92 92

Normal Parameters(a,b) Mean 12.5326 9.3741 2.5715

Std. Deviation .6294 1.10716 .70407

Kolmogorov-Smirnov Z .566 1.072 .778

Asymp. Sig. (2-tailed) .905 .201 .580

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Penelitian, 2010 (Data Diolah)

Dari hasil uji Kolmogorov-Smirnov pada Tabel 5.3 dapat dilihat bahwa setelah dilakukan transformasi data dengan logaritma natural, maka semua data variabel yang diuji menjadi normal dengan nilai signifikansi dari masing-masing variabel lebih besar dari 0.05 dengan demikian dapat disimpulkan bahwa data telah berdistribusi normal.

5.1.2.2. Uji multikolinearitas

Factor (VIF). Multikolinearitas terjadi jika nilai tolerance kurang dari 0.10 dan VIF

lebih besar dari 10, atau jika antar variabel independen ada korelasi yang cukup tinggi umumnya di atas 0.9.

Sumber: Hasil Penelitian, 2010 (Data Diolah)

Berdasarkan hasil pengujian multikoliniearitas pada Tabel 5.4 dapat dilihat bahwa angka tolerance dan VIF pada variabel Log_DF dan Log_PAD di atas 0.10 dan VIF-nya di bawah 10. Hal ini menunjukkan bahwa tidak terjadi korelasi antar variabel independen yang artinya tidak terjadi multikolinearitas.

5.1.2.3. Uji autokorelasi

Tabel 5.5. Uji Autokorelasi

Model Summary(b)

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .488(a) .238 .221 .62156 1.102

a. Predictors: (Constant), LnPAD, LnDF b. Dependent Variable: LnKKPD

Sumber: Hasil Penelitian, 2010 (Data Diolah)

Dari Tabel 5.5 dapat dilihat bahwa nilai Durbin Watson dalam penelitian ini sebesar 1.102. Nilai Durbin Watson tersebut berada di antara -2 sampai +2 berarti tidak terjadi autokorelasi pada model regresi yang digunakan.

5.1.2.4. Uji heteroskedastisitas

Uji heteroskedastisitas dalam penelitian ini dilakukan dengan melihat grafik

Scatterplot antara nilai prediksi variabel terkait (ZPRED) dengan residualnya

(SRESID). Jika ada pola tertentu seperti titik-titik yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi heteroskedastisitas dan jika tidak ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas, di mana Y adalah nilai residual dan X adalah nilai yang telah diprediksi. Hasil uji heteroskedastisitas dapat dilihat pada grafik

Regression Standardized Predicted Value

Sumber: Hasil Penelitian, 2010 (Data Diolah)

Gambar 5.3. Uji Heteroskedastisitas

5.1.3. Hasil Analisis Data

Dari hasil pengujian asumsi klasik disimpulkan bahwa model regresi yang dipakai dalam penelitian ini telah memenuhi model estimasi yang Best Linier

Unbiased Estimator (BLUE) dan layak dilakukan analisis regresi.

5.1.3.1. Persamaan regresi

Dalam pengolahan data dengan menggunakan regresi linier, dilakukan beberapa tahapan untuk mencari pengaruh antara variabel independen dan variabel dependen. Hasil persamaan regresi linier dalam penelitian ini dapat dilihat pada Tabel 5.6 berikut ini:

Sumber: Hasil Penelitian, 2010 (Data Diolah)

Dari Tabel 5.6 tersebut, maka model regresi berganda antara variabel independen (X) terhadap variabel dependen (Y) dapat diformulasikan dalam model persamaan sebagai berikut:

Berdasarkan hasil persamaan regresi berganda tersebut, masing-masing dari variabel independen tersebut dapat diinterprestasikan pengaruhnya terhadap Kinerja Keuangan Pemerintah Daerah sebagai berikut:

1. a = 4.192

Nilai konstanta (a) = 4.192, menunjukkan bahwa apabila nilai variabel independen Desentralisasi Fiskal (X1) dan Pendapatan Asli daerah (X2) sama

dengan nol, maka nilai dari Kinerja Keuangan Pemerintah Daerah (Y) sebesar 4.192.

2. b1 = 0.157

Koefisien regresi b1 sebesar 0.157, menunjukkan bahwa setiap kenaikan DF

sebesar 1% akan diikuti oleh kenaikan Kinerja Keuangan Pemerintah Daerah sebesar 15.7% dengan asumsi nilai koefisien variabel independen lainnya dianggap tetap atau sama dengan nol. Ini artinya bahwa antara DF dengan Kinerja Keuangan Pemerintah Daerah menunjukkan pengaruh artinya setiap kenaikan DF akan diikuti oleh kenaikan Kinerja Keuangan Pemerintah Daerah dan sebaliknya penurunan DF akan mengakibatkan penurunan Kinerja Keuangan Pemerintah Daerah.

3. b2 = 0.383

Koefisien regresi b2 sebesar 0.383, menunjukkan bahwa setiap kenaikan PAD

Kinerja Keuangan Pemerintah Daerah menunjukkan pengaruh artinya setiap kenaikan PAD akan diikuti oleh kenaikan Kinerja Keuangan Pemerintah Daerah dan sebaliknya penurun PAD akan mengakibatkan penurunan Kinerja Keuangan Pemerintah Daerah.

5.1.4. Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui apakah variabel independen berpengaruh terhadap variabel dependen baik secara simultan maupun parsial.

5.1.4.1. Uji statistik F

Uji Statistik F dilakukan untuk mengetahui apakah variabel independen yang dimasukkan dalam model mempunyai pengaruh secara simultan terhadap variabel dependen. Hasil uji F dalam penelitian ini dapat dilihat pada Tabel 5.7 berikut ini:

Tabel 5.7. Uji Statistik F

ANOVA(b)

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 10.726 2 5.363 13.882 .000(a)

Residual 34.384 89 .386

Total 45.110 91

a. Predictors: (Constant), LnPAD, LnDF b. Dependent Variable: LnKKPD

Sumber: Hasil Penelitian, 2010 (Data Diolah)

5.1.4.2. Uji statistik t

Uji statistik t dilakukan untuk menguji pengaruh secara parsial variabel independen terhadap variabel dependen dengan asumsi bahwa variabel lain dianggap konstan. Hasil uji statistik t dalam penelitian ini dapat dilihat pada Tabel 5.8 berikut ini:

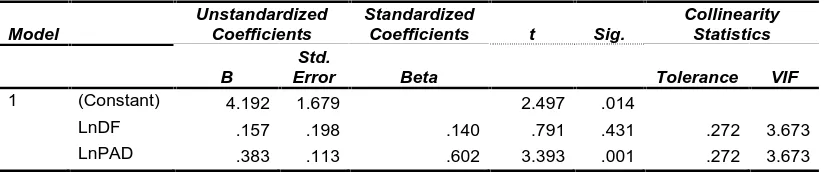

Tabel 5.8. Uji Statistik t

Coefficients(a)

Sumber: Hasil Penelitian, 2010 (Data Diolah)

Dari hasil uji t yang terdapat pada Tabel 5.8 dapat diketahui pengaruh masing-masing variabel independen terhadap variabel dependen sebagai berikut:

1. Variabel Desentralisasi Fiskal (DF) bernilai positif pada t hitung sebesar 0.791 dengan nilai signifikan sebesar 0.431. Karena nilai signifikansi DF yaitu 0.431 lebih besar dari 0.05 maka dapat disimpulkan bahwa variabel Desentralisasi Fiskal (DF) tidak berpengaruh secara signifikan terhadap Kinerja Keuangan Pemerintah Daerah.