commit to user

i

PROSEDUR PEMBERIAN KREDIT PEMILIKAN RUMAH (KPR)

PADA PT. BANK BUKOPIN, Tbk

CABANG SURAKARTA

TUGAS AKHIR

Disusun untuk melengkapi tugas dan memenuhi persyaratan untuk

mencapai gelar Ahli Madya Program Studi Diploma III Keuangan dan

Perbankan Fakultas Ekonomi Universitas Sebelas Maret

Oleh :

RETNO WIDYASTUTI

NIM F3609056

PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

commit to user

commit to user

iv MOTTO

“Jangan lihat masa lampau dengan penyesalan, jangan pula lihat masa depan dengan ketakutan. Tapi lihatlah sekitar anda dengan penuh kesadaran.” (James Thurber)

“Sesuatu yang belum dikerjakan seringkali tampak mustahil, kita baru yakin kalau kita telah berhasil melakukannya dengan baik.” (Evelyn Underhill)

“Jika orang berpegang pada keyakinan, maka hilanglah kesangsian. Tetapi, jika orang sudah mulai berpegang pada kesangsian, maka

hilanglah keyakinan.” (Sir Francis Bacon)

“Kita berdoa kalau kesusahan dan membutuhkan sesuatu, mestinya kita

juga berdoa dalam kegembiraan besar dan saat rezeki melimpah.” (Kahlil Gibran)

commit to user

v

HALAMAN PERSEMBAHAN

Karya ini saya persembahkan untuk:

Ø Allah SWT

Ø Bapak Ismoyo dan Ibu Kustinik sebagai

kedua orang tua dan keluarga tercinta

yang selalu mendoakan dan kasih

support

Ø Pembimbing

Ø Sahabat-sahabat kontrakan suka-suka

Ø Teman-teman KP angkatan 2009

Ø Almamater Universitas Sebelas Maret

commit to user

vi

KATA PENGANTAR

Assalammua’laikum Wr. Wb

Dengan segala puji syukur penulis panjatkan kehadirat Allah SWT yang

telah melimpahkan Rahmat serta Karunia-Nya sehingga penulis dapat

menyelesaikan Tugas Akhir yang berjudul “PROSEDUR PEMBERIAN

KREDIT PEMILIKAN RUMAH (KPR) PADA PT. BANK BUKOPIN, Tbk

CABANG SURAKARTA”. Shalawat serta salam tak lupa penulis panjatkan

kepada junjungan besar kita Nabi Muhammad SAW yang telah membawa kita

keluar dari zaman kebodohan. Tugas Akhir ini disusun guna melengkapi salah

satu syarat untuk memperoleh gelar Ahli Madya pada program Diploma III

Keuangan dan Perbankan Universitas Sebelas Maret Surakarta.

Penulis menyadari bahwa Tugas Akhir ini bisa selesai tepat waktu atas

bantuan dan bimbingan berbagai pihak yang telah bersedia memberikan

pengarahan, informasi, keterangan serta bahan-bahan yang dibutuhkan oleh

penulis dan penulis menyadari bahwa Tugas Akhir ini masih jauh dari

kesempurnaan. Maka dalam kesempatan ini penulis menghaturkan ucapan terima

kasih kepada :

1. Bapak Dr. Wisnu Untoro, M.Si selaku dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Bapak Drs. Kresno Saroso Pribadi, M.Si selaku Ketua Program Diploma III

Keuangan dan Perbankan Fakultas Ekonomi Universitas Sebelas Maret

commit to user

vii

3. Bapak Sutanto, SE. MSi, Selaku dosen pembimbing yang telah meluangkan

waktu untuk memberikan bimbingan dan pengarahan.

4. Seluruh Bapak/ Ibu dosen Fakultas Ekonomi Universitas Sebelas Maret

Surakarta, semoga ilmu yang telah diberikan dapat bermanfaat bagi untuk

hidup dan masa depan bagi penulis.

5. Bapak Rachmursito selaku pimpinan PT. Bank Bukopin, Tbk Cabang

Surakarta yang berkenan memberikan ijin bagi penilis untuk melakukan

magang dan penelitian.

6. Ibu Tika bagian SDM PT. Bank Bukopin, Tbk Cabang Surakarta yang telah

memberikan materi dan data-data yang dibutuhkan oleh penulis.

7. Bapak Heru bagian Credit Support yang membimbing penulis selama magang

dan melakukan penilitian di PT. Bank Bukopin, Tbk cabang Surakarta dan

memberikan materi-materi yang dibutuhkan. Selain itu untuk Bapak Esa

bagian Marketing Komunikasi yang telah memberikan data-data. Dan semua

pegawai Bank Bukopin yang telah memberikan masukan-masukan untuk

penulis membuat tugas akhir ini.

8. Bapak, Ibu, Nenek, Adik-adik, dan segenap keluarga besarku atas semua doa

dan dukungannya yang diberikan kepada penulis selama pembuatan tugas

akhir ini.

9. Teman-teman seperjuangan magang, yaitu Deni Radius, Rinta Setya, Teni

Novita. Terimakasih atas kerjasamanya dan atas bantuannya.

10.Untuk Deni Radius dan Rinta Setya terimakasih yang sebesar-besarnya atas

commit to user

viii

11.Sahabat-sahabatku Rinie, Intan, Vita, Evi, Fida, Weny, Vivie terima kasih

buat indahnya persahabatan serta bantuannya selama ini.

12.Untuk Rinie, Vita, Intan makasih atas pinjaman laptopnya selama ini sampai

tugas akhir ini selesai.

13.Seluruh teman-teman Keuangan dan Perbankan angkatan 2009 tetap semangat

dan terus berjuang untuk masa depan kita yang indah.

14.Semua pihak yang telah membantu baik moril maupun materiil sehingga

terselesaikannya penulisan ini.

Penulis menyadari bahwa penulisan ini masih jauh dari kesempurnaan,

tetapi penulis berharap Tugas Akhir ini dapat bermanfaat bagi mereka yang

membutuhkan ilmu, khususnya bagi penulis sendiri. Semoga Allah SWT selalu

memberikan taufik dan hidayah-Nya kepada kita semua. Amin Ya Robbal

Alamin.

Surakarta, Mei 2012

commit to user

ix DAFTAR ISI

HALAMAN JUDUL

ABSTRAK

HALAMAN PERSETUJUAN ... i

HALAMAN PENGESAHAN ... ii

MOTTO ………... iii

HALAMAN PERSEMBAHAN………. iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 6

E. Metode Peneliian ... 6

BAB II TINJAUAN PUSTAKA A. Pengertian Bank ... 9

B. Pengertian Prosedur ...10

C. Pengertian Kredit ... 11

commit to user

x

E. Tujuan

Kredit ...14

F. Manfaat Kredit ... 15

G. Fungsi Kredit ...16

H. Jenis-jenis Kredit ... 18

I. Prinsip-prinsip Pemberian Kredit ... 22

J. Kolektibilitas Kredit ... 26

K. Unsur-unsur Penyebab Kredit Macet ... 27

L. Penyelamatan Kredit Macet ... 28

M. Prosedur Umum Perkreditan ... 30

N. Pengertian Kredit Pemilikan Rumah (KPR) ...32

BAB III PEMBAHASAN A. Gambaran Umum Perusahaan ... 34

B. Pembahasan ... 73

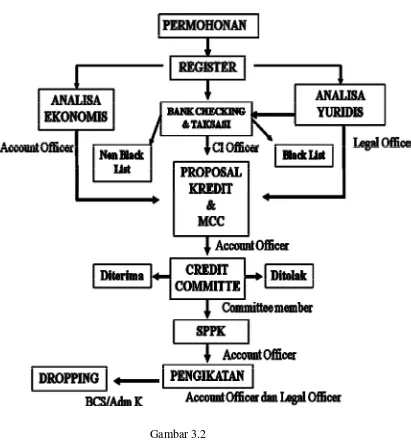

1.Prosedur Pemberian Kredit Pemilikan Rumah (KPR) pada PT. Bank Bukopin, Tbk ... 74

2.Prosedur Pemberian KPR sudah menggunakan prinsip 5C ... 79

3.Hambatan-hambatan yang dihadapi dalam memberikan KPR pada PT. Bank Bukopin, Tbk ... 83

commit to user

xi

B. Saran ... 87

DAFTAR PUSTAKA

commit to user

xii

DAFTAR TABEL

3.1. Jumlah pegawai PT. Bank Bukopin, Tbk cabang Surakarta ... 38

3.2. Keadaan pegawai Bank Bukopin berdasarkan tingkat

Pendidikan ... 39

3.3. Bunga berdasarkan saldo harian giro pada PT. Bank Bukopin, Tbk

cabang Surakarta ... 59

commit to user

xiii

DAFTAR GAMBAR

3.1 Struktur organisasi PT. Bank Bukopin, Tbk cab Surakarta ... 40

commit to user

xiv

DAFTAR LAMPIRAN

Lampiran 1 Surat Pernyataan Tugas Akhir

Lampiran 2 Kegiatan Harian Kuliah Magang

Lampiran 3 Surat Permohonan Magang

Lampiran 4 Daftar Nilai Program Pemagangan D3 Keuangan dan Perbankan

Lampiran 5 Surat Keterangan Nilai

Lampiran 6 Surat Pemberitahuan

Lampiran 7 Surat Teguran

Lampiran 8 Surat Peringatan I

Lampiran 9 Surat Peringatan II

commit to user

Housingloans(mortgages) is one ofthe publicinterestbecause theloanalong with the developmenttime ofthe requestforthehouseas a residencewas only increasing.In additionthe houseisa veryimportantrequirementfor all peopleandis one of theprimaryhumanneedsthat must be metfora placeto live. This thesisaims to determine theprocedures for grantinghousing loansto thePT. BankBukopin, TbkSurakartabranch. In additiontoknowingwhether ituses the principle of5Cin providingcredit, andthe last tofind outthe constraintsfaced byPT. BankBukopin, TbkSurakartabranch.

The research method usedin the preparation ofthis thesisisa case studythattakesacertainobjecttobe analyzedin depth. The data obtainedthroughtwosources, namely

primary and secondary data. Primary dataobtained

bydirectinterviewatthecreditsupportandmarketingcommunicationsPT. Bukopin, TbkSurakartabranch. Secondary dataobtainedfrom booksandotherrelatedresearch.

Based onthe research resultscan be concludedthat thePT. BukopinSurakartabranchlendingprocedureshave beendoneby submittinga credit application, credit processing, creditdecision, the binding of creditandguarantees, andthe last is thethawingof credit(droping). PT. BankBukopin, TbkSurakartabranchalreadyuses the principle of5Cin providingmortgagethat includescharacter, capacity, capital, collateral, ofeconomiccondition. Barriersfaced bythelack of promotionofmortgage products, lack of cooperation betweentheBankBukopinbythe developer, andcompetitionbetween banks.

Advicecan be givento theauthor ofPT. BankBukopin,TbkSurakartabranchismoreaway ofimproving thequality ofpeningakatanadvertisingcampaign, morevigorouspromotionstogivethe publicmore interested in takingon themortgage productBukopin. In additiontothe renovationof spaceforthe placement ofstaffloanmoreconvenientandconcentrationbiasintheir work.

commit to user

ABSTRAK

PROSEDUR PEMBERIAN KREDIT PERUMAHAN RAKYAT (KPR) PADA PT. BANK BUKOPIN, Tbk CABANG SURAKARTA

RETNO WIDYASTUTI F 3609056

KreditPemilikanRumah (KPR) adalahsalahsatukredit yang

diminatimasyarakatkarenaseiringdenganberkembangnyazamanpermintaanterhadapadanyarumahs ebagaitempattinggal pun semakinbertambah. Selainiturumahmerupakankebutuhan yang amatpentingbagisemua orang danmerupakansalahsatukebutuhan primer manusia yang harusdipenuhiuntuktempattinggal.Tugasakhirinibertujuanuntukmengetahuiprosedurpemberiankre

ditpemilikanrumahpada PT. Bank Bukopin, Tbkcabang

Surakarta.Selainituuntukmengetahuiapakahsudahmenggunakanprinsip 5C dalammemberikankredit, dan yang terakhiruntukmengetahuikendala-kendala yang dihadapi PT. Bank Bukopin, Tbkcabang Surakarta.

Metodepenelitian yang

digunakandalampenyusunantugasakhiriniyaitustudikasusyaitumengambilsuatuobyektertentuuntu kdianalisasecaramendalam.Data yang diperolehmelalui 2 sumberyaitu data primer dansekunder. Data primer diperolehdengancarawawancaralangsungpadabagian credit support dan marketing komunikasi PT. Bank bukopin, Tbkcabang Surakarta. Data sekunderdiperolehdaribuku-bukudanlain yang berkaitandenganpenelitian.

Berdasarkanhasilpenelitiandapatdisimpulkanbahwa PT. Bank Bukopincabang Surakarta telahmelakukanprosedurpemberiankreditdengancaramengajukanpermohonankredit, proses kredit, keputusankredit, pengikatankreditdanjaminan, dan yang terakhiradalahpencairankredit (droping). PT. Bank Bukopin, Tbkcabang Surakarta sudahmenggunakanprinsip 5C dalammemberikankreditpemilikanrumah yang meliputicharacter, capacity, capital, collateral,

condition of economic.Hambatan yang dihadapiyaitukurangnyapromosimengenaiproduk KPR,

kurangnyakerjasamaantarapihak Bank Bukopindenganpihak developer, danpersainganantar bank.

Saran yang dapatdiberikanpenuliskepada PT. Bank Bukopin, Tbkcabang Surakarta adalahlebihmeningkatankualitaspromosidengancarapeningakatanperiklanan,

lebihgencarmemberikanpromosi-promosi agar masyarakatlebihtertarikuntukmengambilproduk KPR di Bank Bukopin. Selainitumelakukanrenovasiruangpenempatankredit agar pegawailebihnyamandankonsentrasidalammenjalankanpekerjaannya.

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Menurut Undang-undang Negara Republik Indonesia Nomor 10

Tahun 1998 Tanggal 10 November tentang perbankan, yang dimaksud

dengan bank yaitu badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Sedangkan pengertian bank menurut A.

Abdurahman dalam Thomas S. dkk (1988) bank adalah lembaga keuangan

yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas

pembayaran dan peredaran uang. Penghimpunan dan penyaluran dana

pada sebuah bank secara umum dilakukan dengan cara menawarkan

layanan-layanan dalam bentuk produk-produk perbankan. Produk-produk

tersebut dibagi ke dalam dua jenis, yaitu produk dana dan produk kredit.

Produk dana terdiri dari tabungan, deposito, dan giro. Sedangkan produk

kredit terdiri dari kredit konsumsi, kredit modal kerja, dan kredit investasi.

Selain itu bank juga memiliki kegiatan lain yang berupa kegiatan di bidang

administrasi dan layanan perbankan, dimana bank memperoleh pendapatan

berupa fee atau imbalan. Namun diantara kegiatan usaha perbankan,

layanan pemberian kredit merupakan kegiatan perbankan yang memiliki

commit to user

2 paling utama dan merupakan sumber pendapatan terbesar dari seluruh

kegiatan bank yang lain dengan mendapatkan bunga serta provisi.

Seiring dengan berkembangnya zaman, permintaan terhadap adanya

rumah sebagai tempat tinggal pun semakin bertambah, karena rumah

merupakan kebutuhan yang amat penting bagi semua orang dan

merupakan salah satu kebutuhan primer manusia yang harus dipenuhi

untuk tempat tinggal manusia.

Melihat kondisi sekarang yang semakin sulit mendapat lahan karena

tanah yang tersedia semakin sedikit sehingga menyebabkan harga tanah

dan harga rumah menjadi semakin mahal. Bagi konsumen yang memiliki

kendala keuangan, pihak perbankan dapat membantu dengan suatu

alternatif pembayaran dengan sistem Kredit Pemilikan Rumah (KPR).

Beban pembayaran rumah melalui KPR lebih ringan karena dilakukan

dengan angsuran setiap bulannya, dan suku bunga yang ditawarkan sesuai

dengan kondisi pasar dan tetap per tahunnya. KPR tidak hanya digunakan

pada pembelian rumah baru saja tetapi juga bisa digunakan untuk

pembelian runah yang sudah pernah dipakai atau bekas.

Pada saat ini banyak sekali jenis kredit yang ditawarkan pihak bank

pada masyarakat dan pada dunia usaha. Penggolongan jenis kredit tersebut

dapat dilihat dari jenis kegunaanya yaitu Kredit Pemilikan Rumah (KPR).

Kredit Pemilikan Rumah (KPR) ini sangat membantu Pemerintah dalam

hal pengadaan atau penyediaan perumahan yang sehat dan layak sebagai

commit to user

3 PT. Bank Bukopin, Tbk cabang Surakarta melakukan pengelolaan

dana yang diperoleh dari simpanan nasabah berupa tabungan, deposito,

dan giro yang disalurkan dalam bentuk kredit KPR dan non KPR kepada

masyarakat. Kredit Pemilikan Rumah (KPR) adalah salah satu kredit yang

diberikan PT. Bank Bukopin yang diminati masyarakat karena seperti

yang dijelaskan diatas bahwa rumah telah menjadi kebutuhan primer yang

akan selalu dibutuhkan sampai kapanpun.

Meskipun pihak PT. Bank Bukopin, Tbk cabang Surakarta dalam

memberikan kredit yang berupa KPR kepada debitur telah didasarkan pada

prinsip kehati-hatian dan menggunakan asas-asas perkreditan yang sehat

serta didukung oleh itikad baik dari para pejabat kredit, tidak jauh dari

adanya kemungkinan timbulnya KPR menunggak.

Karena pentingnya pemberian KPR bagi masyarakat, pihak PT.

Bank Bukopin, Tbk cabang Surakarta perlu melakukan kontrol yang baik

dari pihak manajemen perusahaan tersebut terhadap prosedur pemberian

fasilitas KPR. Kontrol yang dimaksud adalah Sistem Pengendalian Intern.

Pengendalian Intern pada prosedur pemberian KPR ini sangat membantu

pihak perusahaan dalam menghindari resiko kredit bermasalah (NPL)

sejak dini pada pemberian fasilitas KPR. Adapun sistem pengendalian

intern pada prosedur pemberian Kredit Pemilikan Rumah (KPR) tidak

bergantung kepada sedikit banyaknya tahapan yang dilalui oleh calon

debitur, tetapi lebih pada tahapan yang dilalui yang telah dilaksanakan

commit to user

4 Jika Kredit Pemilikan Rumah (KPR) ini sudah terealisasi,

selanjutnya adalah mengawasi pelaksanaan kredit itu sendiri, hal ini

memerlukan perhatian yang khusus dengan cara memantau setiap

kepatuhan debitur dalam pelunasan angsurannya setiap bulan. Cara ini

tidak hanya dengan mengeluarkan surat peringatan (SP) kepada debitur

yang dimaksud. PT. Bank Bukopin, Tbk selaku pihak yang menyediakan

dana atau memberi kredit mempunyai hubungan dengan pihak developer

ataupun pihak broker house dalam pemberian kredit pemilikan rumah

(KPR). Dalam hal ini, hubungan yang dimaksud adalah tidak sebatas

hubungan bisnis saja, namun lebih dari itu. Maksudnya bagaimana

hubungan PT. Bank Bukopin, Tbk cabang Surakarta dengan pihak tersebut

dapat benar-benar memberikan kepuasan yang maksimal kepada calon

debitur untuk memperoleh fasilitas KPR yang dibutuhkan calon debitur.

Untuk memantau atau mengawasi kepatuhan debitur dalam hal

pembayaran angsuran setiap bulannya, Relationship Officer (RO) biasanya

melakukan hubungan langsung yang bersifat informal seperti menemui

debitur secara langsung ataupun menghubungi debitur melalui telepon.

Selain itu, pemberian surat peringatan (SP) merupakan salah satu prosedur

yang digunakan untuk memantau kepatuhan atau ketaatan debitur dalam

hal pembayaran angsuran setiap bulan. Jika debitur tersebut terlambat atau

tidak melunasi pembayaran angsurannya, maka debitur tersebut

commit to user

5 Berdasarkan dari pemaparan diatas maka penulis akan mengadakan

penelitian yang berjudul “PROSEDUR PEMBERIAN KREDIT

PEMILIKAN RUMAH (KPR) PADA PT BANK BUKOPIN, Tbk

CABANG SURAKARTA”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis menentukan

beberapa pokok permasalahan yang akan di bahas, yaitu :

1. Bagaimanakah prosedur pemberian kredit pemilikan rumah (KPR)

pada PT. Bank Bukopin, Tbk cabang Surakarta?

2. Apakah PT. Bank Bukopin, Tbk cabang Surakarta dalam memberikan

kredit pemilikan rumah sudah menggunakan prinsip 5C?

3. Apa saja kendala-kendala yang dihadapi oleh PT. Bank Bukopin, Tbk

cabang Surakarta dalam memberikan kredit pemilikan rumah (KPR)?

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas, maka tujuan yang akan

dicapai dari penelitian ini adalah :

1. Untuk mengetahui prosedur pemberian kredit pemilikan rumah pada

PT. Bank Bukopin, Tbk cabang Surakarta.

2. Untuk mengetahui apakah PT. Bank Bukopin, Tbk cabang Surakarta

sudah menggunakan prinsip 5C dalam memberikan produk kredit

pemilikan rumah.

3. Untuk mengetahui kendala-kendala yang dihadapi PT. Bank Bukopin,

commit to user

6

D. Manfaat Penelitian

Hasil dari analisis penelitian ini diharapkan dapat memberikan

manfaat pada :

1. Bagi penulis

a. Dapat mengaplikasikan ilmu yang di dapat di bangku kuliah ke

dunia nyata.

b. Menambah pengetahuan, dan memperluas pengetahuan terhadap

permasalahan perekonomian khususnya pada dunia perbankan.

c. Memberikan pengalaman yang bermanfaat serta memperdalam

pengetahuan tentang prosedur pemberian kredit pemilikan rumah

pada PT. Bank Bukopin, Tbk cabang Surakarta.

2. Bagi perusahaan

a. Dapat membantu menyumbangkan pikiran sebagai dasar

pertimbangan dalam rangka mengembangkan kinerja pada

pemberian kredit pemilikan rumah kepada yang membutuhkan.

E. Metode Penelitian

Dalam melakukan pelaporan penulis menggunakan metode dan

langkah-langkah yang dapat mempermudah dalam penyusunan Tugas

Akhir ini, yaitu sebagai berikut :

1. Objek Penelitian

Penelitian dilakukan di PT. Bank Bukopin, Tbk. Cabang Surakarta

commit to user

7 Telepon (0271) 665252, Fax. (0271) 669292, E-mail

www.bukopin.co.id

2. Jenis dan Sumber Data

a. Data Primer

Merupakan data yang secara langsung dikumpulkan dari

sumbernya, data ini diperoleh dari perusahaan. Data yang diambil

merupakan data yang berkaitan dengan masalah yang diteliti.

b. Data Sekunder

Merupakan data yang dikumpulkan secara tidak langsung

dari sumber kedua melalui studi kepustakaan, studi dokumenter,

dan perundang-undangan yang berhubungan dengan masalah

yang diteliti.

3. Teknik Pengumpulan Data

a. Observasi

Merupakan metode pengumpulan data dengan mengadakan

pengamatan secara langsung pada lokasi selama penelitian untuk

memberikan gambaran yang sesungguhnya dari objek yang

diteliti.

b. Wawancara

Merupakan metode pengumpulan data dengan mengadakan

tanya jawab secara langsung dengan karyawan dan staf

perusahaan sebagai upaya untuk memperoleh informasi lisan

commit to user

8 c. Studi Pustaka

Merupakan metode yang secara langsung mengumpulkan

data dengan cara membaca buku-buku pedoman yang ada

hubungannya dengan Tugas Akhir ini untuk mendapatkan data

yang digunakan.

4. Teknik Pembahasan

Pada penelitian ini teknik yang yang digunakan adalah teknik

pembahasan deskriptif yang bertujuan untuk mengklasifikasikan

commit to user

9

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Menurut Dendawijaya (2000:25) yang dimaksud bank adalah “ suatu

jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti

memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata

uang, bertindak sebagai tempat penyimpanan benda-benda berharga,

membiayai perusahaan-perusahaan dan lain-lain”.

Menurut IAI dalam Standar Akutansi Keuangan (2002:31):” Bank adalah

suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan,

yang menyalurkan dana dari pihak yang berkelebihan dana kepada pihak yang

membutuhkan dana atau kekurangan dana pada waktu yang ditentukan”.

Sedangkan menurut pasal 1 UU No.10 Tahun 1998 tentang perbankan,

pengertian perbankan adalah:” Badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat

dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat”.

Dari pengertian diatas, maka dapat disimpulkan bahwa kegiatan usaha

pokok bank adalah untuk menghimpun dana masyarakat dan menyalurkan

kembali ke masyarakat. Jadi bank memperoleh keuntungan dari pelayanan

commit to user

10

B. Pengertian Prosedur

Menurut Mulyadi (2001:5), prosedur suatu urutan kegiatan klerikal,

biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang

dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang.

Prosedur dapat diartikan oleh para ahli yang diambil dari

(http://necel.wordpress.com/2009/06/28/pengertian-prosedur/) diantaranya

menurut Muhammad Ali (2000:325), prosedur adalah tata cara menjalankan

suatu pekerjaan. Pakar lainnya seperti Ibnu Syamsi, SW (1994:16)

mendefinisikan prosedur yaitu suatu rangkaian metode yang telah menjadi

pola tetap dalam melakukan suatu pekerjaan yang merupakan suatu kebulatan.

Menurut Kamaruddin (1992:836-837), prosedur memiliki arti yaitu suatu

susunan yang teratur dari kegiatan yang berhubungan satu sama lainnya dan

prosedur-prosedur yang berkaitan melaksanakan dan memudahkan kegiatan

utama dari suatu organisasi. Sedangkan pengertian prosedur menurut Ismail

Masya (1994:74) mengatakan bahwa Prosedur adalah suatu rangkaian

tugas-tugas yang saling berhubungan yang merupakan urutan-urutan menurut waktu

dan tata cara tertentu untuk melaksanakan suatu pekerjaan yang dilaksanakan

berulang-ulang.

Berdasarkan pendapat beberapa ahli diatas maka dapat disimpulkan yang

dimaksud dengan prosedur adalah suatu tata cara kerja atau kegiatan untuk

melaksanakan dan menyelesaikan pekerjaan dengan urutan waktu dan

commit to user

11

C. Pengertian Kredit

Kata kredit berasal dari bahasa latin “credere” yang berarti percaya atau

to belive atau to trust. Oleh karena itu, dasar pemikiran pemberian kredit oleh

suatu lembaga keuangan atau bank kepada seseorang atau badan usaha

berlandaskan pada kepercayaan (faith). Bila dikaitkan dengan kegiatan usaha,

kredit berarti suatu kegiatan memberikan nilai ekonomi (economic value)

kepada seseorang atau badan usaha berlandaskan kepercayaan saat ini, bahwa

nilai ekonomi yang sama akan dikembalikan kepada kreditur (pihak bank)

setelah jangka waktu tertentu sesuai dengan kesepakatan yang sesuai dengan

kesepakatan yang sudah disetujui antara kreditur (bank) dengan debitur

(user).

Pengertian kredit dapat diartikan oleh beberapa para ahli ilmu hukum,

seperti J.A. Lavy, yang merumuskan arti kredit yaitu menyerahkan secara

sukarela sejumlah uang untuk dipergunakan secara bebas oleh penerima

kredit. Sedangkan menurut Drs. Muchdarsyah Sinungan, kredit yaitu suatu

prestasi yang diberikan oleh satu pihak kepada pihak lainnya, dimana prestasi

akan dikembalikan lagi pada masa tertentu yang akan diserahi dengan suatu

kontraprestasi berupa bunga.

Menurut UU pokok Perbankan Nomor 14 tahun 1967, kredit mempunyai

arti yaitu penyediaan uang atau tagihan yang dapat disamakan dengan itu,

berdasarkan persetujuan pinjam meminjam antara Bank dengan pihak lain

commit to user

12 setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan.

(Presentasi Bank Bukopin oleh Eddy Cahyono, MM. VP)

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998 pasal 1 ayat

11, pengertian kredit yaitu penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam

meminjam antara bank dengan pihak lain, yang mewajibkan peminjam untuk

melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Dalam Undang-undang Nomor 7 tahun 1992 tentang Perbankan,

pengertian kredit diatur dalam pasal 1 ayat 12 yaitu penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain, yang

mewajibkan pihak meminjam melunasi utangnya setelah jangka waktu

tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Pengertian kredit secara umum yaitu kemampuan untuk melaksanakan

suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji

pembayarannya akan dilakukan ditangguhkan pada jangka waktu yang telah

disepakati. (Presentasi Bank Bukopin oleh Eddy Cahyono, MM. VP)

D. Unsur-Unsur Kredit

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas

kredit adalah sebagai berikut (Kasmir:2002) :

1. Kepercayaan (Trust)

Kepercayaan merupakan suatu keyakinan bagi pemberi kredit

benar-commit to user

13 benar diterima kembali di masa yang akan datang sesuai jangka waktu

kredit. Kepercayaan diberikan oleh bank sebagai dasar utama yang

melandasi mengapa suatu kredit berani dikucurkan.

2. Kesepakatan (Agreement)

Kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing pihak menandatangani hak dan kewajibannya

masing-masing. Kesepakatan ini kemudian dituangkan dalam akad kredit dan

ditandatangani kedua belah pihak sebelum kredit dikucurkan.

3. Jangka Waktu (Time)

Jangka waktu bisa berbentuk jangka pendek (di bawah 1 tahun),

jangka menengah (1 sampai 3 tahun) atau jangka panjang (di atas 3 tahun).

Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang

sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu

ini dapat diperpanjang sesuai kebutuhan.

4. Resiko (Risk)

Semakin panjang suatu jangka waktu kredit, maka semakin besar

resikonya, demikian pula sebaliknya. Resiko ini menjadi tanggungan bank,

baik resiko yang disengaja oleh nasabah, maupun resiko yang tidak

sengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah

tanpa ada unsur-unsur kesengajaan lainnya.

5. Balas Jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas

commit to user

14 dengan nama bunga. Disamping balas jasa dalam bentuk bunga bank juga

membebankan kepada nasabah biaya administrasi kredit yang juga

merupakan keuntungan bank.

E. Tujuan Kredit

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak

dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Tujuan

pemberian kredit juga tidak akan terlepas dari misi bank itu sendiri

(Kasmir:2002).

Menurut Ruddy Tri Santoso (1997) tujuan perkreditan harus diarahkan

untuk kepentingan bank, yaitu :

1. Membantu perkembangan kegiatan ekonomi sesuai dengan kebijaksanaan

dan program pemerintah dengan tetap mendasarkan pada persyaratan bank

secara teknis dan wajar.

2. Mencari keuntungan yang layak bagi bank.

3. Membantu perluasan pemanfaatan jasa-jasa perbankan lainnya, tanpa

mengabaikan prinsip-prinsip kredit itu sendiri.

Tujuan dasar kredit dimaksudkan untuk pencapaian suatu tujuan tertentu

yang tidak boleh merugikan tujuan lainnya, bahkan harus saling menunjang

atau dapat dicapai bersama. Untuk itu diperlukan perencanaan yang matang

dan melalui suatu analisis dan penelitian yang cermat untuk mencegah

commit to user

15

F. Manfaat Kredit

Manfaat kredit menurut presentasi pada PT. Bank Bukopin, Tbk cabang

Surakarta oleh Eddy Cahyono, MM. VP tentang dasar-dasar perkreditan

diantaranya adalah sebagai berikut :

1. Dari sudut manfaat bagi Debitur

a. Relatif mudah diperoleh

b. Lembaga yang kuat di masyarakat

c. Biaya dapat diperkirakan

d. Terdapat berbagai jenis kredit sesuai dengan kebutuhan

e. Rahasia keuangan debitur aman

f. Debitur dapat memperluaskan dan mengembangkan usahanya

g. Perbankan memiliki ketentuan yuridis yang jelas

h. Jangka waktu sesuai dengan kebutuhan

2. Dari sudut kepentingan Perbankan

a. Memperoleh pendapatan bunga kredit

b. Untuk menjaga solvabilitas usaha

c. Membantu memasarkan jasa-jasa bank lainnya

d. Untuk mempertahankan dan mengembangkan usaha bank

e. Merebut market share dalam industry perbankan

f. Menambah wawasan dan pengetahuan berbagai jenis usaha bagi staff

bank.

3. Dari sudut kepentingan Pemerintah

commit to user

16 b. Sebagai alat untuk mengendalikan kegiatan moneter

c. Alat untuk menciptakan lapangan usaha

d. Alat peningkatan dan pemerataan pendapatan masyarakat

e. Sumber pendapatan Negara

4. Dari sudut kepentingan masyarakat luas

a. Peningkatan pertumbuhan ekonomi dan lapangan kerja

b. Bermanfaat bagi mereka yang terlibat seperti konsultan, akuntan,

notaris, appraisal

c. Manfaat bagi pemilik dana dapat menerima kembali secara utuh beserta

bunganya

d. Bagi pengelola pasar modal yaitu untuk mempermudah penyusunan

perencanaan kegiatan

e. Pengembangan sumber daya manusia

f. Tumbuhnya usaha-usaha lain yang mempunyai kaitan dengan

perusahaan yang dibiayai.

G. Fungsi Kredit

Fungsi kredit yang secara luas antara lain (Kasmir:2002) :

1. Untuk Meningkatkan Daya Guna Uang

Dengan diberikannya kredit uang yang semula hanya disimpan di

rumah tersebut menjadi berguna untuk menghasilkan barang atau jasa oleh

penerima kredit. Kemudian juga dapat memberikan penghasilan tambahan

commit to user

17 2. Untuk Meningkatkan Peredaran dan Lalu Lintas Uang

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari

satu wilayah ke wilayah lainnya, sehingga suatu daerah yang kekurangan

uang dengan memperoleh kredit maka daerah tersebut akan memperoleh

tambahan uang dari daerah lainnya.

3. Untuk Meningkatkan Daya Guna Barang

Kredit yang diberikan oleh bank akan dapat digunakan oleh debitur

untuk mengolah barang yang semula tidak berguna menjadi berguna atau

bermanfaat. Dengan demikian fungsi kredit dapat meningkatkan daya guna

barang dari barang yang tidak berguna menjadi barang yang berguna.

4. Meningkatkan Peredaran Barang

Kredit dapat pula menambah atau memperlancar arus barang dari satu

wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari

satu wilayah ke wilayah lainnya bertambah atau kredit dapat pula

meningkatkan jumlah barang yang beredar.

5. Sebagai Alat Stabilitas Ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas

ekonomi, karena dengan adanya kredit yang diberikan akan menambah

jumlah barang yang diperlukan oleh masyarakat. Kredit dapat pula

membantu mengekspor barang dari dalam negeri keluar negeri sehingga

commit to user

18 6. Untuk Meningkatkan Kegairahan Berusaha

Bagi penerima kredit tentu akan dapat meningkatkan kegairahan

berusaha, apalagi bagi nasabah yang memang modalnya pas-pasan.

Dengan memperoleh kredit nasabah bergairah untuk dapat memperbesar

atau memperluas usahanya.

7. Untuk Meningkatkan Pemerataan Pendapatan

Jika sebuah kredit diberikan untuk membangun pabrik, maka pabrik

tersebut tentu membutuhkan tenaga kerja, sehingga dapat pula mengurangi

pengangguran. Disamping itu bagi masyarakat sekitar pabrik juga akan

dapat memperoleh pendapatan seperti gaji bagi karyawan yang bekerja di

pabrik dan membuka warung atau menyewa rumah kontrakan atau jasa

lainnya bagi masyarakat yang tinggal disekitar lokasi pabrik.

8. Untuk Meningkatkan Hubungan Internasional

Dalam hal pinjaman internasional akan dapat meningkatkan saling

membutuhkan antara penerima kredit dengan pemberi kredit. Pemberian

kredit oleh negara lain akan meningkatkan kerja sama di bidang lainnya,

sehingga dapat pula tercipta perdamaian dunia.

H. Jenis-jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain

(Kasmir:2002) :

1. Dilihat dari Segi Kegunaan

commit to user

19 Kredit investasi merupakan kredit jangka panjang yang biasanya

digunakan untuk keperluan perluasan usaha atau membangun

proyek/pabrik baru atau untuk keperluan rehabilitasi.

b. Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang digunakan untuk

keperluan meningkatkan produksi dalam operasionalnya.

2. Dilihat dari Segi Tujuan Kredit

a. Kredit Produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi

atau investasi. Kredit ini diberikan untuk menghasilkan barang atau

jasa.

b. Kredit Konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Dalam

kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan,

karena memang untuk digunakan atau dipakai oleh seseorang atau

badan usaha. Sebagai contoh kredit untuk perumahan, kredit mobil

pribadi, kredit perabot rumah tangga dan kredit konsumtif lainnya.

c. Kredit Perdagangan

Merupakan kredit yang diberikan kepada pedagang dan

digunakan untuk membiayai aktivitas perdagangannya seperti untuk

membeli barang dagangan yang pembayarannya diharapkan dari hasil

commit to user

20 3. Dilihat dari Segi Jangka Waktu

a. Kredit Jangka Pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1

tahun atau paling lama 1 tahun dan biasanya digunakan untuk

keperluan modal kerja.

b. Kredit Jangka Menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3

tahun dan biasanya kredit ini digunakan untuk melakukan investasi.

c. Kredit Jangka Panjang

Merupakan kredit yang masa pengembaliannya paling panjang.

Kredit jangka panjang waktu pengembaliannya di atas 3 tahun atau 5

tahun.

Dalam praktiknya bank dapat pula hanya mengklasifikasikan

kredit menjadi hanya jangka panjang dan jangka pendek. Untuk

jangka waktu maksimal 1 tahun dianggap jangka pendek dan di atas 1

tahun dianggap jangka panjang.

4. Dlihat dari Segi Jaminan

a. Kredit dengan Jaminan

Merupakan kredit yang diberikan dengan suatu jaminan. Jaminan

tersebut dapat berbentuk barang berwujud atau tidak berwujud atau

commit to user

21 b. Kredit Tanpa Jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau

orang tertentu. Kredit jenis ini diberikan dengan melihat prospek

usaha, karakter serta loyalitas atau nama baik calon debitur selama

berhubungan dengan bank atau pihak lain.

5. Dilihat dari Segi Sektor Usaha

a. Kredit Pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau

pertanian. Sektor usaha pertanian dapat berupa jangka pendek atau

jangka panjang.

b. Kredit Peternakan

Merupakan kredit yang diberikan untuk sektor peternakan baik

jangka pendek maupun jangka panjang. Untuk jangka pendek

misalnya peternakan ayam dan jangka panjang ternak kambing atau

ternak sapi.

c. Kredit Industri

Merupakan kredit yang diberikan untuk membiayai industri, baik

industri kecil, industri menengah atau industri besar.

d. Kredit Pertambangan

Merupakan kredit yang diberikan kepada usaha tambang. Jenis

usaha tambang yang dibiayainya biasanya dalam jangka panjang.

commit to user

22 Merupakan kredit yang diberikan untuk membangun sarana dan

prasarana pendidikan atau dapat pula berupa kredit untuk para

mahasiswa.

f. Kredit Profesi

Merupakan kredit yang diberikan kepada para kalangan

profesional seperti dosen, dokter atau pengacara.

g. Kredit Perumahan

Yaitu kredit untuk membiayai pembangunan atau pembelian

perumahan dan biasanya berjangka waktu panjang.

I. Prinsip-prinsip Pemberian Kredit

Biasanya kriteria penilaian yang umum dan harus dilakukan oleh bank

untuk mendapatkan nasabah yang benar-benar layak untuk diberikan kredit,

dilkukan dengan analisis 5C dan 7P. Penilaian dengan analisis 5C adalah

sebagai berikut (Kasmir:2002) :

1. Character

Character merupakan sifat atau watak seseorang. Sifat atau watak

dari orang-orang yang akan diberikan kredit benar-benar harus dapat

dipercaya. Untuk membaca watak atau sifat dari calon debitur dapat dilihat

dari latar belakang nasabah, baik yang bersifat latar belakang pekerjaan

maupun yang bersifat pribadi seperti cara hidup atau gaya hidup yang

dianutnya, keadaan keluarga, hobi dan jiwa sosial. Dari sifat dan watak ini

dapat dijadikan suatu ukuran tentang “kemauan” nasabah untuk

commit to user

23

2. Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah

dalam membayar kredit. Dari penilaian ini terlihat kemampuan nasabah

dalam mengelola bisnis. Kemampuan ini dihubungkan dengan latar

belakang pendidikan dan pengalamannya selama ini dalam mengelola

usahanya, sehingga akan terlihat “kemampuannya” dalam mengembalikan

kredit yang disalurkan. Capacity sering disebut juga dengan nama

Capability.

3. Capital

Untuk melihat penggunaan modal apakah efektif atau tidak dapat

dilihat dari laporan keuangan (neraca dan laporan rugi laba) yang disajikan

dengan melakukan pengukuran seperti dari segi likuiditas dan solvabilitas,

rentabilitas dan ukuran lainnya. Analisis capital juga harus menganalisis

dari sumber mana saja modal yang ada sekarang ini, termasuk presentase

modal yang digunakan untuk membiayai proyek yang akan dijalankan,

berapa modal sendiri dan berapa modal pinjaman.

4. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi, sosial

dan politik yang ada sekarang dan prediksi untuk di masa yang akan

datang. Penilaian kondisi atau prospek bidang usaha yang dibiayai

hendaknya benar-benar memiliki prospek yang baik, sehingga

commit to user

24

5. Colleteral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat

fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang

diberikan. Jaminan juga harus diteliti keabsahan dan kesempurnaanya,

sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan

dapat dipergunakan secepat mungkin.

Selanjutnya penilaian suatu kredit dapat pula dilakukan dengan analisis

7P kredit dengan unsur penilaian sebagai berikut (Kasmir:2002) :

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah-lakunya

sehari-hari maupun kepribadiannya masa lalu. Penilaian personality juga

mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam

menghadapi suatu masalah dan menyelesaikannya.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan-golongan tertentu, berdasarkan modal, loyalitas serta

karakternya. Nasabah yang digolongkan ke dalam golongan tertentu akan

mendapatkan fasilitas yang berbeda dari bank.

3. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit

dapat bermacam-macam sesuai kebutuhan. Sebagai contoh apakah untuk

commit to user

25

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak atau dengan kata lain mempunyai prospek atau

sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang

dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi akan

tetapi juga nasabah.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk pengembalian

kredit. Semakin banyak sumber penghasilan debitur maka akan semakin

baik. Sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh

usaha lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari

laba. Profitability diukur dari periode ke periode, apakah akan tetap sama

atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan

diperolehnya.

7. Protection

Tujuannya adalah bagaimana menjaga agar kredit yang diberikan

mendapatkan jaminan perlindungan, sehingga kredit yang diberikan

benar-benar aman. Perlindungan yang diberikan oleh debitur dapat berupa

commit to user

26

J. Kolektibilitas Kredit

Istilah penggolongan kredit bermasalah merupakan istilah yang dipakai

untuk menunjukkan penggolongan kolektibilitas kredit yang menggambarkan

kualitas dari kredit itu sendiri (Muhamad Djumhana, 2000).

Sehubungan dengan adanya risiko kredit bermasalah, maka bank

membagi peringkat kreditnya ke dalam beberapa kategori kolektibilitas

sebagaimana yang ditentukan oleh Bank Indonesia. Adapun kategori

kolektibilitas tersebut adalah sebagai berikut (Boy Leon dan Sonny Ericson,

2007) :

1. Kredit Lancar

Yaitu kredit yang tidak mengalami penundaan pengembalian pokok

pinjaman maupun bunganya.

2. Kredit Dalam Perhatian Khusus (Special Mentioned)

Yaitu kredit yang mengalami penundaan pembayaran pokok pinjaman

bunga dan atau bunganya selama 1 sampai 2 bulan dari waktu yang

dijanjikan.

3. Kredit Kurang Lancar

Yaitu kredit yang pengembalian pokok pinjaman dan pembayaran

bunganya telah mengalami penundaan selama 3 bulan dari waktu yang

commit to user

27 4. Kredit Diragukan

Yaitu kredit yang pengembalian pokok pinjaman dan bunganya telah

mengalami penundaan selama 6 bulan atau 2 kali dari jadwal yang telah

dijanjikan.

5. Kredit Macet (Non Performing Loan)

Yaitu kredit yang pengembalian pokok pinjaman dan pembayaran

bunganya telah mengalami penundaan lebih dari satu tahun sejak jatuh

tempo menurut jadwal yang telah dijanjikan.

K. Unsur-unsur Penyebab Kredit Macet

Hampir setiap bank mengalami kredit macet atau nasabah tidak mampu

lagi untuk melunasi kreditnya. Kemacetan suatu fasilitas kredit disebabkan

oleh dua faktor yaitu :

1. Dari Pihak Perbankan

Dalam hal ini pihak analisis kredit kurang teliti baik dalam mengecek

kebenaran dan keaslian dokumen maupun salah dalam melakukan

perhitungan dengan rasio-rasio yang ada. Akibatnya apa yang seharusnya

terjadi, tidak diprediksi sebelumnya. Kemacetan suatu kredit dapat pula

terjadi akibat kolusi dari pihak analis kredit dengan pihak debitur sehingga

dalam analisisnya dilakukan secara tidak obyektif.

2. Dari Pihak Nasabah

Kemacetan kredit yang disebabkan oleh nasabah diakibatkan dua hal

commit to user

28 a. Adanya unsur kesengajaan. Artinya nasabah sengaja tidak mau

membayar kewajibannya kepada bank sehingga kredit yang diberikan

dengan sendiri macet.

b. Adanya unsur tidak sengaja. Artinya nasabah memiliki kemauan untuk

membayar tetapi tidak mampu dikarenakan usaha yang dibiayai terkena

musibah misalnya kebanjiran atau kebakaran (Kasmir, 2004).

L. Penyelamatan Kredit Macet

Untuk mengatasi kredit macet pihak bank perlu melakukan

penyelamatan, sehingga tidak akan menimbulkan kerugian. Penyelamatan

kredit terhadap kredit macet dilakukan dengan melakukan beberapa metode

yaitu (Kasmir:2004) :

1. Resceduling

Dilakukan dengan beberapa cara yaitu :

a. Memperpanjang Jangka Waktu Kredit

Dalam hal ini debitur diberikan keringanan dalam masalah jangka

waktu kredit, misalnya perpanjangan jangka waktu kredit dari enam

bulan menjadi satu tahun sehingga debitur mempunyai waktu yang

lebih lama untuk mengembalikannya.

b. Memperpanjang Jangka Waktu Angsuran

Memperpanjang angsuran hampir sama dengan jangka waktu

kreditnya diperpanjang pembayarannya, misal dari 36 kali menjadi 48

kali dan hal ini tentu saja jumlah angsuran pun menjadi mengecil

commit to user

29

2. Reconditioning

Dengan cara mengubah berbagai persyaratan yang ada seperti :

a. Kapitalisasi bunga, yaitu dengan cara bunga dijadikan hutang pokok.

b. Penundaan pembayaran bunga sampai waktu tertentu. Maksudnya

hanya bunga yang dapat ditunda pembayarannya, sedangkan pokok

pinjamannya tetap harus dibayar seperti biasa.

c. Penurunan Suku Bunga. Penurunan suku bunga dimaksudkan agar

lebih meringankan beban nasabah. Sebagai contoh jika bunga per

tahun sebelumnya dibebankan 17% diturunkan menjadi 15%. Hal ini

tergantung dari pertimbangan bank bersangkutan. Penurunan suku

bunga akan mempengaruhi jumlah angsuran yang semakin mengecil,

sehingga diharapkan dapat membantu meringankan nasabah.

3. Restructuring

Dilakukan dengan beberapa cara yaitu :

a. Menambah jumlah kredit

b. Menambah equity yaitu :

1) Dengan menyetor uang tunai

2) Tambahan dari pemilik

4. Kombinasi

Merupakan kombinasi dari ketiga jenis metode yang di atas. Misalnya

kombinasi antara restructuring dengan reconditioning atau rescheduling

commit to user

30

5. Penyitaan Jaminan

Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah

benar-benar tidak punya itikad baik atau sudah tidak mampu lagi untuk

membayar semua hutang-hutangnya.

M. Prosedur Umum Perkreditan

Prosedur kredit bank setiap bank tidak semuanya sama, menurut Suyatno

(1995:69-86) menjelaskan tentang prosedur umum perkreditan adalah sebagai

berikut :

1. Permohonan Kredit

Permohonan kredit ini, mencakup permohonan baru untuk

memperoleh suatu jenis fasilitas kredit pemohon tambahan suatu kredit

yang sedang berjalan, permohonan pembaharuan masa lalu kredit dan

yang sudah berakhir maupun permohonan lainnya untuk perubahan

syarat-syarat fasilitas kredit yang sedang berjalan, seperti penukaran jaminan,

pengunduran jadwal angsuran.

2. Investigasi kredit

Untuk menghindari resiko kredit yang akan datang, perlu dilakukan

wawancara dengan pemohon kredit atau debitur, penghimpunan data yang

verhubungan dengan permohonan kredit yang diajukan nasabah, ,meliputi

informasi untuk bank dan juga daftar-daftar hitam dan daftar kredit macet.

3. Analisa kredit

Analisa kredit yaitu pekerjaan yang meliputi mempersiapkan

commit to user

31 itu juga mengetahui kemungkinan dapat tidaknya dipertimbangkan suatu

permohonan kredit dan penyajian laporan analisa yang berisi penguraian

dan kesimpulan serta penyajian laporan analisa yang berisi

alternative-alternatif sebagai bahan pertimbangan untuk pengambilan keputusan

tentang kredit tersebut.

4. Keputusan atas permohonan kredit

Keputusan atas permohonan kredit adalah tindakan pejabat yang

berdasarkan wewenangnya dengan landasan penilaian syarat-syarat umum

dalam laporan pemeriksaan dan analisa kredit berhak mengambil

keputusan berupa menolak, menyetujui, atau mengusulkan permohonan

fasilitas kredit kepada pejabat wewenang.

5. Penolakan dan persetujuan permohonan kredit

Penolakan permohonan kredit ini baik oleh bagian kredit dilaporkan

setelah mendapat persetujuan direksi kantor pusat, adalah dianggap tidak

memenuhi persyaratan secara teknis yang disampaikan kepada nasabah

sevara tertulis.

Sedangkan persetujuan pemberian kredit adalah keputusan untuk

mengabulkan sebagian atau seluruh permohonan kredit dari calon debitur.

Untuk menjelaskan keputusan bank biasanya ditegaskan terlebih dahulu

syarat-syarat fasilitas kredit dan prosedur yang harus ditempuh oleh calon

nasabah.

Prosedur dalam proses persetujuan permohonan kredit ini adalah

commit to user

32 a) Pemberian surat penegasan persetujuan permohonan kredit kepada

pemohon yang berisi syarat-syarat kredit yang bersangkutan.

b) Penagihan jaminan.

c) Penandatanganan perjanjian kredit.

d) Pembayaran bea materai kredit.

e) Pembayaran provisi kredit.

6. Pencairan fasilitas kredit

Pencairan fasilitas kredit adalah setiap transaksi dengan menggunakan

kredit yang telah disetujui oleh bank. Yang dalam prateknya berupa

pembayaran dan atau pemindah bukuan atas beban rekening pinjaman atau

fasilitas lainnya.

7. Pelunasan fasilitas kredit

Pelunasan kredit ini adalah semua kewajiban hutang nasabah terhadap

bank yang berakibat hapusnya ikatan perjanjian. Sehingga selesai sudah

urusan dengan bank yang bersangkutan, dengan selesainya pelunasan atas

kredit maka jaminan yang tadinya ada pada pihak bank dikembalikan

kepada nasabah.

N. Pengertian KPR

Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang

diberikan oleh perbankan kepada para nasabah perorangan yang akan

membeli atau memperbaiki rumah. Di Indonesia saat ini dikenal ada 2 jenis

commit to user

33 1. KPR Subsidi

yaitu suatu kredit yang diperuntukkan kepada masyarakat

berpenghasilan menengah ke bawah dalam rangka memenuhi kebutuhan

perumahan atau perbaikan rumah yang telah dimiliki. Bentuk subsidi yang

diberikan berupa : Subsidi meringankan kredit dan subsidi menambah

dana pembangunan atau perbaikan rumah. Kredit Subsidi ini diatur

tersendiri oleh Pemerintah, sehingga tidak setiap masyarakat yang

mengajukan kredit dapat diberikan fasilitas ini. Secara umum batasan yang

ditetapkan oleh pemerintah dalam memberikan subsidi adalah penghasilan

pemohon dan maksimum kredit yang diberikan.

2. KPR Non Subsidi

yaitu suatu KPR yang diperuntukkan bagi seluruh masyarakat.

Ketentuan KPR ditetapkan oleh bank, sehingga penentuan besarnya kredit

commit to user

34

BAB III

PEMBAHASAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah Perusahaan PT. Bank Bukopin

Bank Bukopin yang sejak berdirinya tanggal 10 Juli 1970

menfokuskan diri pada segmen UMKMK, saat ini telah tumbuh dan

berkembang menjadi bank yang masuk ke kelompok bank menengah di

Indonesia dari sisi aset. Seiring dengan terbukanya kesempatan dan

peningkatan kemampuan melayani kebutuhan masyarakat yang lebih

luas, Bank Bukopin telah mengembangkan usahanya ke segmen

komersial dan konsumer.

Ketiga segmen ini merupakan pilar bisnis Bank Bukopin, dengan

pelayanan secara konvensional maupun syariah, yang didukung oleh

sistem pengelolaan dana yang optimal, kehandalan teknologi informasi,

kompetensi sumber daya manusia dan praktek tata kelola perusahaan

yang baik. Landasan ini memungkinkan Bank Bukopin melangkah

maju dan menempatkannya sebagai suatu bank yang kredibel.

Operasional Bank Bukopin kini didukung oleh lebih dari 280 kantor

yang tersebar di 22 provinsi di seluruh Indonesia yang terhubung secara

real time on-line. Bank Bukopin juga telah membangun jaringan

commit to user

35 sebagai wujud program kemitraan dengan koperasi dan lembaga

keuangan mikro.

Dengan struktur permodalan yang semakin kokoh sebagai hasil

pelaksanaan Initial Public Offering (IPO) pada bulan Juli 2006, Bank

Bukopin terus mengembangkan program operasionalnya dengan

menerapkan skala prioritas sesuai strategi jangka pendek yang telah

disusun dengan matang. Penerapan strategi tersebut ditujukan untuk

menjamin dipenuhinya layanan perbankan yang komprehensif kepada

nasabah melalui jaringan yang terhubung secara nasional maupun

internasional, produk yang beragam serta mutu pelayanan dengan

standar yang tinggi.

Keseluruhan kegiatan dan program yang dilaksanakan pada

akhirnya berujung pada sasaran terciptanya citra Bank Bukopin sebagai

lembaga perbankan yang terpercaya dengan struktur keuangan yang

kokoh, sehat dan efisien. Keberhasilan membangun kepercayaan

tersebut akan mampu membuat Bank Bukopin tetap tumbuh memberi

hasil terbaik secara berkelanjutan.

2. Sejarah Berdirinya PT. Bank Bukopin, Tbk cabang Surakarta

Pada awal berdirinya pada tahun 1979 di Surakarta, PT. Bank

Bukopin cabang Surakarta, Propinsi Jawa Tengah yang beralamatkan di

JL. Jendral Sudirman No. 10 Surakarta 57111, sebagai bank pusat di

kota Solo. Pada tahun 1979 demi meningkatkan pelayanan, Bukopin

commit to user

36 beralamat di jalan Slamet Riyadi No 138 Solo 57151, Capem Klaten

beralamat di Jl. Pemuda Utara No 82, Klaten 57414, Capem Sragen

beralamat di Jl Raya Sukowati No 170 Sragen 57211 dan Capem

Boyolali beralamat di Jl Pandanaran Ruko C2-D2 Boyolali 57316.

Adapun pendirian Bukopin cabang ini adalah dalam rangka

membantu program pemerintah untuk membantu pengusaha kecil

menengah didaerah pedesaan.

3. Keadaan Fisik Kantor PT. Bank Bukopin, Tbk cabang Surakarta

Gedung kantor PT. Bank Bukopin cabang Surakarta beralamat di

JL. Jendral Sudirman No. 10 Surakarta 57111. Kantor Bank Bukopin

ini terdiri dari 4 lantai yang dipergunakan untuk semua kegiatan atau

aktivitas para pegawai kantor sehari-hari yang telah dilengkapi dengan

fasilitas kantor pada umumnya yaitu ruang kerja, ruang meeting, ATM,

tempat parkir, mushola, kendaraan dinas seperti mobil, pos satpam,

toilet, televisi, dan sebagainya. Bagian ruangan pada kantor Bank

Bukopin dibagi menjadi 4 lantai, yaitu :

1) Lantai 1 : Teller, Customer Service, Ruang tunggu.

2) Lantai 2 : Ruang pimpinan cabang, Sekretaris, Pelayanan

kas, Assistant Manajer Operasional, Administrasi

kredit, Administrasi dana dan jasa, Pelayanan

commit to user

37 3) Lantai 3 : Account Officer, Administrasi unit, Assistant

manajer bisnis mikro, Sarana Logistik, IT, Tim

kurir kas, Pemilik.

4) Lantai 4 : Aula kantor PT. Bank Bukopin, Tbk cabang

Surakarta.

4. Visi dan Misi

a. Visi PT. Bank Bukopin, Tbk cabang Surakarta

Menjadi bank yang terpercaya dalam pelayanan jasa keuangan.

b. Misi PT. Bank Bukopin, Tbk cabang Surakarta

Memberikan pelayanan yang terbaik kepada nasabah, turut

berperan dalam pengembangan usaha menengah, kecil, mikro dan

koperasi, serta meningkatkan nilai tambah investasi pemegang

saham dan kesejahteraan karyawan.

Dengan rumusan visi dan misi diatas mempertegas keinginan

manajemen baru untuk menjadikan PT. Bank Bukopin sebagai

bank yang mandiri dan mendatangkan keutungan bagi pemegang

saham.

5. Keadaan Pegawai

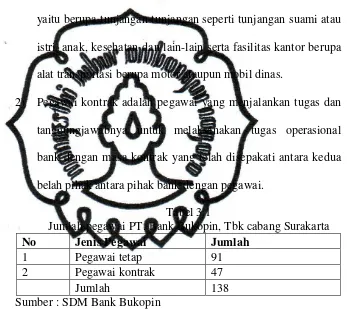

Keadaan pegawai di PT. Bank Bukopin, Tbk cabang Surakarta

dibagi menjadi beberapa jenis kepegawaian (Bag SDM PT. Bank

commit to user

38 a. Jenis pegawai berdasarkan status kepegawaian

1) Pegawai tetap adalah pegawai yang menjalankan wewenang

dan tanggungjawab untuk melaksanakan tugas operasional

bank, sehingga mereka mempunyai asset terhadap informasi

mengenai keadaan bank. Fasilitas yang diberikan oleh kantor

yaitu berupa tunjangan-tunjangan seperti tunjangan suami atau

istri, anak, kesehatan dan lain-lain serta fasilitas kantor berupa

alat transportasi berupa motor ataupun mobil dinas.

2) Pegawai kontrak adalah pegawai yang menjalankan tugas dan

tanggungjawabnya untuk melaksanakan tugas operasional

bank dengan masa kontrak yang telah disepakati antara kedua

belah pihak antara pihak bank dengan pegawai.

Tabel 3.1

Jumlah pegawai PT. Bank Bukopin, Tbk cabang Surakarta

No Jenis Pegawai Jumlah

1 Pegawai tetap 91

2 Pegawai kontrak 47

Jumlah 138

Sumber : SDM Bank Bukopin

3) Pegawai outsorcing adalah pegawai yang dibawah naungan

sebuah perusahaan atau vendor yang masa kerjanya berupa

kontrak dalam kurun waktu satu atau dua tahun. Pegawai

outsorcing tidak mendapatkan tunjangan dan fasilitas kantor

seperti pegawai tetap. Pada PT. Bank Bukopin terdapat juga

commit to user

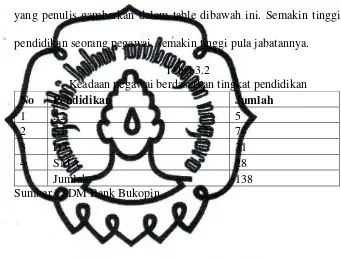

39 b. Jenis pegawai berdasarkan tingkat pendidikan

Pendidikan merupakan hal penting dalam dunia kerja. Dengan

pendidikan tersebut kita mendapat pengetahuan dan pengalaman

kerja yang tentunya akan berbeda antara pegawai satu dengan yang

lainnya. Adapun tingkat pendidikan pegawai Bank Bukopin seperti

yang penulis gambarkan dalam table dibawah ini. Semakin tinggi

pendidikan seorang pegawai, semakin tinggi pula jabatannya.

Tabel 3.2

Keadaan pegawai berdasarkan tingkat pendidikan

No Pendidikan Jumlah

1 S2 5

2 S1 74

3 D3 31

4 SMA 28

Jumlah 138

commit to user

40

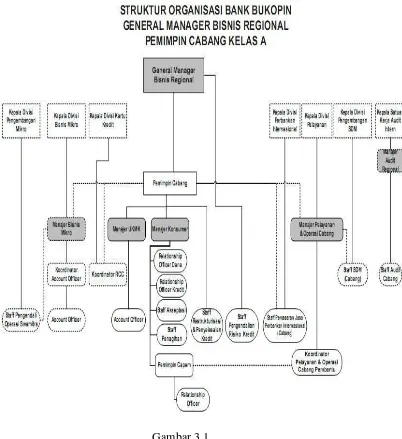

6. Struktur Organisasi dan Job Description

Gambar 3.1

commit to user

41

Job Description

Untuk melengkapi bagan struktur organisasi PT. Bank Bukopin

Cabang Surakarta akan dijelaskan secara singkat tugas dan fungsi dari

masingmasing bagian adalah sebagai berikut :

a. Pimpinan Cabang

Tugas dan Tanggung Jawab Pimpinan Cabang Antara lain :

1) Memberikan arahan, contoh penerapan, dan menegakkan pelaksanaan kode etik dan peraturan perusahaan untuk

menjaga kesinambungan usaha serta keselarasan hubungan

antar bagian dan antar karyawan.

2) Menyusun strategi bisnis cabang serta mensosialisasikan kepada

tim bisnis melalui manajer untuk memberikan arahan yang jelas

bagi tim dalam melakukan kegiatan marketing.

3) Mengarahkan, memimpin, mengkoordinasi, dan memantau kegiatan penetrasi pasar (termasuk membina hubungan baik

dengan para nasabah maupun relasi) untuk ditindaklanjuti oleh

tim bisnis dalam rangka ekspansi funding, lending, dan

pengembangan fee based income (termasuk cross selling).

4) Memonitor dan mengevaluasi kinerja cabang dalam pencapaian target untuk memastikan dilakukannya upaya – upaya yang

optimal dalam mencapai target kualitatif dan kuantitatif dari

commit to user

42

5) Merencanakan, menseleksi, mengembangkan, membina dan

mengevaluasi SDM di Divisi dalam rangka memastikan

tersedianya SDM yang kompeten dan produktif.

b. Staf Sumber Daya Manusia

Tugas dan Tanggung Jawab Staf Sumber Daya Manusia adalah :

1) Melakukan transaksi pembayaran gaji, tunjangan, benefit, dan

fasilitas termasuk proses – proses yang terkait (misalnya:

perhitungan absensi, uang cuti, pengajuan klaim Jamsostek)

untuk memastikan karyawan cabang menerima hak-haknya

dengan akurat dan tepat waktu.

2) Mengkoordinasi penyelenggaraan kegiatan pendidikan dan

pelatihan yang dilaksanakan di cabang dan pengiriman karyawan

cabang untuk mengikuti pendidikan dan pelatihan sesuai dengan

kebijakan dan persetujuan kantor pusat dalam rangka

memastikan berjalannya program yang telah ditetapkan.

3) Melakukan aktivitas hubungan industrial di cabang (misalnya:

penyelesaian PHK sesuai dengan ketentuan) untuk membantu

memastikan terpeliharanya hubungan industrial yang baik.

4) Melakukan pembuatan / pencatatan surat menyurat / dokumen

terkait SDM cabang (termasuk: perjanjian kerja dan

pemberhentian karyawan kontrak, pelaporan pajak atas gaji dan

tunjangan, surat referensi) untuk menunjang kelengkapan

commit to user

43 5) Melakukan aktivitas pengelolaan data terkait SDM cabang

(misal: progress pemenuhan kebutuhan karyawan, input dan

updating data karyawan di HRIS) dan pelaporannya untuk

memastikan tersedianya data SDM cabang yang update, lengkap

dan akurat.

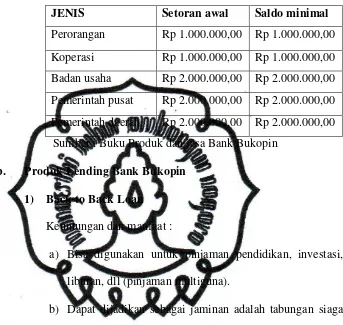

c. Manajer bisnis mikro

Manajer bisnis mikro mempunyai tugas dan tanggung jawab

sebagai berikut :

1) Melakukan kegiatan pemasaran kredit, dana dan jasa.

2) Berperan serta secara aktif pengembangan bisnis dan

pelayanan Bukopin.

3) Membuat laporan untuk kepentingan intern dan ekstern

sesuai dengan ketentuan unit, serta melakukan kerjasama

dengan pihak ketiga yang terkait.

4) Melakukan pembinaan Bukopin unit di wilayah kerjanya

5) Menjamin pelayanan operasional Bukopin unit di wilayah

kerjanya.

d. Manajer Konsumer

Tugas dan Tanggung Jawab Utama Manajer Konsumer Adalah :

1) Mengkoordinasikan, memimpin, mendampingi dan memantau

Relationship officer dalam melakukan kegiatan pemasaran

(termasuk melakukan pendekatan, memberikan pelayanan prima

commit to user

44 untuk memperbesar potensi bisnis perbankan konsumer (funding

dan lending) dan pencapaian profitabilitas.

2) Merencanakan, mengkoordinasikan, melakukan, serta memantau

kegiatan peningkatan pengetahuan atas produk dan program

konsumer banking (product knowledge) untuk memastikan

bahwa Relationship officer memiliki pemahaman yang

mendalam atas produk dan program tersebut.

3) Menganalisa, mengevaluasi dan menindaklanjuti pengajuan

proposal kredit konsumer dari Relationship officer lending untuk

memastikan terlaksananya proses pengajuan kredit (hingga

keputusan kredit).

4) Bersama Relationship officer, menggali kebutuhan nasabah

Mass Banking dan memberikan solusi yang tepat atas kebutuhan

tersebut melalui kegiatan Cross Selling Product kepada nasabah,

untuk menerapkan prinsip pelayanan menyeluruh (one stop

service) dan penambahan jumlah dan volume transaksi nasabah

(funding).

5) Menggali potensi area bisnis dan mengusulkan perluasan

jaringan kerjasama dengan pihak ketiga (misalnya payroll,

merchant perorangan, cash management) yang menjadi target

market guna memperluas customer base dalam rangka