METODE

DEKOMPOSISI

ENSEMBLE

UNTUK

MEMPREDIKSI HARGA BERAS DKI JAKARTA

HERLIN FRANSISKA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa tesis berjudul Metode Dekomposisi Ensemble untuk Memprediksi Harga Beras DKI Jakarta adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

RINGKASAN

HERLIN FRANSISKA. Metode Dekomposisi Ensemble untuk Memprediksi Harga Beras DKI Jakarta. Dibimbing oleh HARI WIJAYANTO dan BAGUS SARTONO.

Analisis deret waktu adalah salah satu prosedur statistika pada data deret waktu yang diterapkan untuk memprediksi keadaan yang akan datang dalam rangka pengambilan keputusan. Ukuran data yang sangat besar umumnya tidak linier dan tidak stasioner serta sulit untuk dapat diinterpretasikan secara konkrit. Masalah ini dapat diatasi dengan melakukan proses dekomposisi yaitu proses perubahan menjadi bentuk yang lebih sederhana. Salah satu metode dekomposisi pada data deret waktu ialah Empirical Mode Decomposition (EMD) yang diperkenalkan oleh Huang et al. (1998). EMD ialah teknik analisis yang empiris dan adaptif terhadap pemprosesan data, khususnya yang tidak linier dan tidak stasioner. EMD mendekomposisi data menjadi sejumlah Intrinsic Mode Function (IMF) dan sisaan IMF. Penjumlahan dari sejumlah IMF dan sisaan IMF akan menghasilkan kembali data asalnya tanpa ada distorsi maupun informasi yang hilang. Dalam proses dekomposisi, metode EMD tidak mampu mengatasi timbulnya mode mixing sehingga Huang dan Wu (2005) mengembangkan EMD melalui konsep ensemble yang dikenal dengan metode Ensemble Empirical Mode Decomposition (EEMD).

Data deret waktu yang didekomposisi dapat juga digunakan untuk prediksi data awal, yaitu dengan memprediksi setiap IMF dan sisaan IMF yang terbentuk, kemudian semua hasil prediksi tersebut dijumlahkan kembali. Dalam upaya mendapatkan hasil prediksi yang akurat dapat digunakan teknik ensemble hybrid yaitu menggunakan berbagai metode permodelan dan selanjutnya menggabungkan hasil prediksi oleh masing-masing metode menjadi satu prediksi akhir. Metode yang digunakan yaitu Analisis Fourier dan Autoregressive Integrated Moving Average (ARIMA).

Penelitian ini mengaplikasikan teknik dekomposisi ensemble pada data harga beras harian DKI Jakarta periode 1 Januari 2002 - 12 Agustus 2013 yang diubah menjadi data mingguan. Penelitian ini menggunakan metode EEMD untuk mendekomposisi data harga beras DKI Jakarta menjadi sejumlah IMF dan sisaan IMF, kemudian menggunakan teknik ensemble hybrid untuk memprediksi harga beras. Adapun metode yang digabungkan ialah modifikasi analisis fourier dan ARIMA.

Sejumlah IMF diprediksi menggunakan ARIMA dan modifikasi analisis fourier, sedangkan sisaan IMF hanya menggunakan ARIMA karena sisaan IMF tidak berpola sinusoida sehingga tidak dapat diprediksi menggunakan modifikasi analisis fourier. Selanjutnya, dilakukan penjumlahan prediksi IMF dan sisaan IMF dengan menggunakan ARIMA untuk memperoleh prediksi harga beras DKI Jakarta. Selain itu, prediksi harga beras DKI Jakarta juga diperoleh dengan cara menjumlahkan prediksi IMF dengan modifikasi analisis fourier dan prediksi sisaan IMF dengan metode ARIMA. Prediksi akhir harga beras DKI Jakarta diperoleh dengan teknik ensemble hybrid yaitu penjumlahan prediksi sisaan IMF dengan ARIMA dan rata-rata prediksi IMF dengan ARIMA dan modifikasi analisis fourier.

Berdasarkan kebaikan prediksi yang dilihat dari MAPE, prediksi harga beras di DKI Jakarta dengan ARIMA pada IMF dan sisaan IMF memiliki MAPE 0.50%. Prediksi harga beras dengan modifikasi analisis fourier pada IMF dan ARIMA pada sisaan IMF menghasilkan prediksi yang sama yaitu memiliki MAPE 0.50%. Hal ini berarti prediksi yang diperoleh sangat mendekati harga beras DKI Jakarta. Prediksi harga beras DKI Jakarta dengan ensemble hybrid menghasilkan MAPE 0.47%. Teknik ensemble hybrid menurunkan nilai MAPE 0.03%, sehingga dapat disimpulkan teknik ini lebih baik. Penurunan yang tidak terlalu besar dikarenakan prediksi sisaan IMF yang merupakan komponen yang paling erat hubungan dengan harga beras hanya diperoleh dari metode ARIMA. Prediksi harga beras pada 13 Agustus 2013 - 31 Desember 2013 menunjukkan bahwa harga beras berkisar pada harga Rp 9000-an/Kg dengan kecenderungan menurun yaitu sejak 13 Agustus 2013 berada mendekati Rp 9100/Kg kemudian terus menurun di Desember 2013 berada mendekati Rp 9000/Kg.

SUMMARY

HERLIN FRANSISKA. Ensemble Decomposition Method for Predicting the Price of Rice in Jakarta. Supervised by HARI WIJAYANTO and BAGUS SARTONO.

Time series analysis is one of statistical procedures in time series data which is applied to predict the conditions that will come in the context of decision making. Generally, the huge size of data non linear and non stationary, and it is difficult to be interpreted in concrete. This problem can be solved by performing the decomposition process, the process of changing into a simpler form. One of decomposition method in time series data is Empirical Mode Decomposition (EMD) by Huang et al. in 1998. EMD is empirical and analytical techniques are adaptive to the processing of data, particularly data non linear and also non stationary. EMD is process decomposition data into several Intrinsic Mode Function (IMF) and the IMF residue. The sum of IMF components and the IMF residue will reproduce the original data without any distortion or missing information.However, EMD is not able to settle the emergence of mixing mode, so Huang and Wu (2005) depeloved the concept of EMD through ensemble known as Ensemble Empirical Mode Decomposition (EEMD) method.

Decomposed time series data can also be used for prediction of the initial data , which prediction is carried out in every IMF and IMF residue component, then all the results of predictions are summed to obtain the initial prediction of time series data. In an effort to get the accurate components prediction, hybrid ensemble technique can be used where it is using a variety of modeling methods and then combine the predictions generated by each method into a final prediction. The methods can be used such as fourier analysis and dan Autoregressive Integrated Moving Average (ARIMA).

This study applies ensemble decomposition technique to the data of daily rice prices in Jakarta province from 1 January 2002 to 12 August 2013 which is converted into weekly data. This study uses the data EEMD to decompose rice prices Jakarta becomes IMFs and the IMF residue, then use a hybrid ensemble techniques to predict the price of rice. The combined method is a modification of Fourier analysis and ARIMA.

Decomposition of rice price data by using EEMD decomposed a data into 6 IMFs and IMF residue. IMF extracted from high frequency to low frequency so the number of valleys and peaks in a sequence that is getting smaller, otherwise the average period sequentially getting bigger and correlations tend to be greater. IMF Residue component had a very large correlation is 0.99. Variance ratio also indicates that the largest IMF residue contributes 97.68% of the weekly price data rice Jakarta. This means that the direction of IMF residue is very similar to the way rice prices Jakarta and the pattern of price movements in long-term rice pure.

method. Final prediction rice prices Jakarta obtained with the hybrid ensemble techniques summation IMF residue prediction with ARIMA and the IMF average prediction with ARIMA and modification of Fourier analysis.

The goodness of prediction can be seen from MAPE, prediction of rice price DKI Jakarta by ARIMA of IMF and IMF Residue have MAPE 0.50%, prediction of rice price DKI Jakarta by ARIMA of IMF and Modified Fourier Analysis of IMF Residue also have MAPE 0.50%. This means that the prediction is very same to actual the price of rice in DKI Jakarta. Prediction of rice prices Jakarta by hybrid ensemble have MAPE 0.47%. Hybrid ensemble techniques to lower MAPE value of 0.03%, so it can be concluded this technique better. This is not too large because of the predict IMF residue which is very similar to the way rice prices Jakarta, only from the ARIMA method. Prediction of rice prices on August 13, 2013 - December 31, 2013 indicates that the price of rice at prices ranging from Rp 9000's/Kg with the negatif trend. August 13, 2013 to be closer to Rp 9100/Kg then continued to small in December 2013 was to Rp 9,000/Kg .

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

i

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Statistika

METODE DEKOMPOSISI

ENSEMBLE

UNTUK

MEMPREDIKSI HARGA BERAS DKI JAKARTA

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR

Judul Tesis : Metode Dekomposisi Ensemble untuk Memprediksi Harga Beras DKI Jakarta

Nama : Herlin Fransiska NIM : G151120071

Disetujui oleh Komisi Pembimbing

Dr. Ir. Hari Wijayanto, M.Si Ketua

Dr. Bagus Sartono, M.Si Anggota

Diketahui oleh

Ketua Program Studi Statistika

Dr. Ir. Anik Djuraidah, MS

Dekan Sekolah Pascasarjana

Dr. Ir. Dahrul Syah, M.Sc. Agr

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga tesis ini berhasil diselesaikan. Keberhasilan penulisan tesis ini tidak terlepas dari bimbingan, arahan, bantuan dan doa dari berbagai pihak. Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Hari Wijayanto, M.Si dan Bapak Dr. Bagus Sartono, M.Si selaku pembimbing yang telah banyak membantu dan bersabar, juga kepada Ibu Dr. Ir. Indahwati M.Si selaku penguji ujian tesis dan Ibu Dr. Ir. Anik Djuraidah, MS selaku moderator saat ujian tesis sekaligus selaku ketua program studi Statistika, terima kasih telah banyak memberi saran dalam penulisan tesis ini. Terima kasih kepada seluruh staf administrasi pascasarjana IPB, staf administrasi program studi Statistika IPB, dosen program studi Statistika IPB, serta seluruh teman-teman angkatan 2012 di pascasarjana IPB khususnya di program studi Statistika, serta senior dan juniorku yang telah banyak membantu dalam hal administrasi selama penyusunan tesis ini.

Ungkapan terima kasih terkhusus penulis sampaikan kepada bapakku (Hasbullah) yang pada akhirnya mengizinkan berhenti bekerja dan melanjutkan pendidikan di pascasarjana IPB, serta yang selalu mendoakanku dalam segala ha. Terima kasih ibuku (Nurkiawati (Alm)) yang telah memberikan kekuatan melalui amanah beliau kepadaku untuk sekolah setinggi-tingginya dengan sebaik-baiknya dan telah banyak berkorban, Ibu Asuna selaku bibi dan sekarang sebagai ibu yang selalu mendukung, berkorban, menjaga dan mendoakanku. Terima kasih adikku Novi Puspita dan Nova Riskiana yang selalu jadi teman terbaik dan menjadi motivasi terbesarku untuk segera menyelesaikan S2 agar bisa membantu bapak mengkuliahkan kalian. Terima kasih kakak Arinto Nugraha D.T yang selalu menjadi penasehat dan pendengar yang baik, Kakekku Muin terima kasih atas doanya. Terima kasih mama Maria M.S dan ayah Dasman Tanjung, adik Qurata Aini Dewi dan Arif Nugraha D.T yang selalu mendukung dan mendoakan dengan tulus, serta seluruh keluargaku atas segala bantuan, doa dan kasih sayangnya.

Semoga tesis ini bermanfaat dan dapat menambah wawasan pembaca sekalipun penulis menyadari ada banyak kekurangan dalam tulisan ini.

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN viii

1 PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

2 TINJAUAN PUSTAKA 3

Empirical Mode Decomposition (EMD) 3

Ensemble Empirical Mode Decomposition (EEMD) 4

Autoregressive Integrated Moving Average (ARIMA) 5

Analisis Fourier 6

3 METODE 8

Data 8

Metode Analisis 8

4 HASIL DAN PEMBAHASAN 10

Eksplorasi Data 10

Prediksi dengan ARIMA 12

Prediksi dengan Modifikasi Analisis Fourier 15

Ensemble Prediksi 17

5 SIMPULAN DAN SARAN 19

Simpulan 19

Saran 19

DAFTAR PUSTAKA 20

LAMPIRAN 21

DAFTAR TABEL

1. Deskripsi Komponen IMF dan Sisaan IMF 12

2. Model Terbaik Tiap-Tiap IMF dan Sisaan IMF pada 1 Januari 2002

– 10 Mei 2013 13

3. Prediksi Harga Beras Mingguan DKI Jakarta pada 21 Mei 2013

– 12 Agustus 2013 dengan IMF dan Sisaan IMF menggunakan ARIMA 13 4. Prediksi Harga Beras Mingguan DKI Jakarta pada 21 Mei 2013

– 12 Agustus 2013 dengan Modifikasi Analisis Fourier pada IMF

dan ARIMA pada sisaan IMF 15

5. Prediksi Akhir Harga Beras Mingguan DKI Jakarta pada 21 Mei 2013

DAFTAR GAMBAR

1. Pergerakan Harga Beras Mingguan DKI Jakarta pada 1 Januari

2002 – 12 Agustus 2013 10

2. Hasil Dekomposisi Harga Beras Mingguan DKI Jakarta dengan

EEMD 11

3. Harga Beras Mingguan DKI Jakarta dan Prediksi dengan ARIMA

EEMD 14

4. Prediksi Harga Beras Mingguan DKI Jakarta pada 13 Agustus 2013

- 31 Desember 2013 dengan ARIMA EEMD 14

5. Harga Beras Mingguan DKI Jakarta dan Prediksi dengan IMF

(M.A.Fourier) dan Sisaan IMF (ARIMA) 16

6. Prediksi Harga Beras Mingguan DKI Jakarta pada 13 Agustus 2013 - 31 Desember 2013 dengan IMF (M.A.Fourier) dan Sisaan IMF

(ARIMA) 16

7. Harga Beras Mingguan DKI Jakarta dan Prediksi Akhir pada 21 Mei

2013 – 12 Agustus 2013 18

8. Prediksi Akhir Harga Beras Mingguan DKI Jakarta pada 13 Agustus

DAFTAR LAMPIRAN

1 Diagram Alir Empirical Mode Decomposition (EMD) 21 2 Diagram Alir Ensemble Empirical Mode Decomposition (EEMD) 22

3 Diagram Alir ARIMA 23

4 Prediksi Sejumlah IMF dan Sisaan IMF pada 21 Mei 2013 - 12

Agustus 2013 dengan Menggunakan ARIMA 24

5 Prediksi Harga Beras Mingguan DKI Jakarta pada 13 Agustus

2013 - 31 Desember 2013 dengan ARIMA EEMD 25

6 Prediksi Sejumlah IMF pada 21 Mei 2013 - 12 Agustus 2013 dengan

Menggunakan Modifikasi Analisis Fourier 26

1

1

PENDAHULUAN

Latar Belakang

Suatu data terurut dikatakan data deret waktu (time series) jika memiliki interval waktu yang tetap dan data pengamatan saling berkorelasi. Analisis deret waktu adalah salah satu prosedur statistika pada data deret waktu yang diterapkan untuk memprediksi keadaan yang akan datang dalam rangka pengambilan keputusan. Beberapa metode analisis data deret waktu ialah Autoregressive Integrated Moving Average (ARIMA), Vector Autoregressive (VAR), Autoregressive Conditional Heteroskedastic (ARCH), Generalized Autoregressive Conditional Heteroskedastic (GARCH). Ukuran data yang sangat besar umumnya tidak linier dan tidak stasioner serta sulit untuk dapat diinterpretasikan secara konkrit. Masalah ini dapat diatasi dengan melakukan proses dekomposisi yaitu proses penguraian menjadi bentuk yang lebih sederhana. Metode dekomposisi yang saat ini berkembang pada data deret waktu ialah Empirical Mode Decomposition (EMD) yang diperkenalkan oleh Huang et al. (1998). EMD ialah teknik analisis yang empiris dan adaptif terhadap pendekomposisian data, khususnya yang bersifat tidak linier dan tidak stasioner. Metode EMD menguraikan data deret waktu menjadi sejumlah Intrinsic Mode Function (IMF) dan sisaan IMF. Dalam aplikasinya, metode EMD memiliki kelemahan yaitu tidak mampu mengatasi timbulnya mode mixing. Mode mixing ialah terjadinya pencampuran dalam proses dekomposisi sehingga terbentuknya IMF dengan perbedaan skala yang besar atau ada beberapa IMF yang terbentuk dalam pendekomposisian tersebut memiliki skala yang relatif sama. Huang dan Wu (2005) mengembangkan EMD melalui konsep ensemble yang dikenal dengan metode Ensemble Empirical Mode Decomposition (EEMD) yaitu proses EMD yang diawali dengan penambahan serangkaian white noise beramplitudo tetap pada data.

2

Beberapa penelitian tentang ensemble ialah De Bock et al. (2010) dan Kocev et al. (2013) yang menyatakan pada model klasifikasi model pohon ensemble memberikan ketepatan prediksi yang umumnya lebih tinggi dibandingkan pohon tunggal. Friedman dan Popescu (2008) menyatakan bahwa pada studi simulasi yang dilakukannya, diperoleh bahwa teknik ensemble mendeteksi lebih baik variabel yang berpengaruh dan saling berinteraksi. Liu et al. (2009) menyatakan teknik ensemble membangun model prediksi yang lebih baik jika data bersifat ill-conditioned seperti jumlah kelas yang tidak seimbang.

Data deret waktu yang didekomposisi dengan EEMD dapat digunakan untuk prediksi. Prediksi dilakukan di setiap IMF dan sisaan IMF yang terbentuk dari hasil dekomposisi, kemudian semua hasil prediksi IMF dan sisaan IMF tersebut dijumlahkan untuk memperoleh prediksi data tersebut. Dalam upaya mendapatkan hasil prediksi yang lebih baik dapat digunakan teknik ensemble hybrid, yaitu menggunakan berbagai metode permodelan dan selanjutnya menggabungkan prediksi yang dihasilkan oleh masing-masing metode permodelan menjadi satu prediksi akhir. Beberapa metode yang dapat digunakan seperti Analisis Fourier dan ARIMA. Pemilihan model-model ini didasari oleh analisis fourier baik digunakan karena IMF yang terbentuk berdasarkan EEMD berpola sinusoida, dan ARIMA digunakan karena metode ini sangat baik dalam analisis data deret waktu.

Penelitian ini mengaplikasikan teknik dekomposisi ensemble pada data harga beras harian Provinsi DKI Jakarta periode 1 Januari 2002 - 12 Agustus 2013 yang diubah menjadi data mingguan. Nursyifa (2013) mengidentifikasi pola pergerakan harga beras ini melalui dekomposisi deret waktu secara ensemble. Pada penelitian ini digunakan metode EEMD untuk mendekomposisi data, kemudian digunakan teknik ensemble hybrid untuk prediksi. Adapun metode prediksi yang digunakan untuk memprediksi sejumlah IMF dan sisaan IMF ialah analisis fourier dan ARIMA.

Tujuan Penelitian

3

2

TINJAUAN PUSTAKA

Empirical Mode Decomposition (EMD)

Huang et al. (1998) memperkenalkan sebuah metode Empirical Mode Decomposition (EMD) yang dapat menganalisis data deret waktu dengan mendekomposisikan data berdasarkan amplitudo dan frekuensi informasi data pada saat tertentu. EMD dirancang untuk merepresentasikan data yang tidak stasioner dan tidak linear dengan asumsi bahwa data tersebut tersusun atas osilasi sederhana lokal yang berbeda-beda. Zhang et al. (2008) mengemukakan bahwa prinsip EMD ialah menguraikan data deret waktu menjadi sejumlah Intrinsic Mode Function (IMF) yang independen dan cenderung periodik berdasarkan skala karakteristik lokal dan sisaan IMF yang konstan atau monoton. Skala karakteristik lokal didefinisikan sebagai jarak antara dua nilai ekstrim lokal secara berurutan dalam EMD, sehingga IMF yang dihasilkan dapat lebih mudah diinterpretasikan. Jadi EMD bertujuan untuk memisahkan data menjadi beberapa subdata. Perhitungan dilakukan berulang-ulang sehingga didapatkan nilai IMF yang optimal dan sisaan IMF yang konstan atau monoton. Penjumlahan dari sejumlah IMF dan sisaan IMF akan menghasilkan kembali data asalnya tanpa ada distorsi maupun informasi yang hilang.

Algoritma EMD ialah sebagai berikut:

1. Mengidentifikasi semua nilai ektstrim lokal, maksimum dan minimum dari data input deret waktu, �� dengan 1 < � < �. Suatu nilai lokal maksimum pada periode ke- t dapat diketahui jika �� >��−1dan �� >��+1. Sebaliknya, nilai lokal minimum periode k-t ditentukan apabila�� <��−1dan �� <��+1. 2. Membuat tepi atas, ��(���) dan tepi bawah,��(���) melalui titik-titik ekstrim

lokal maksimum dan minimum yang dihubungkan dengan interpolasi cubic spline.

3. Menghitung rataan, ��(1) = ( ��(���)2+��(���)).

4. Mengekstrak detail sebagai bakal IMF, ��(1) = ��− ��(1)

5. Menganalisis keterpenuhan detail sebagai syarat suatu IMF yakni:

a. Fungsi memiliki jumlah zero-crossings dan ekstrim yang sama banyak atau berbeda satu saja. Suatu zero-crossing dapat diidentifikasi apabila

��(1) < 0 <��−1(1) atau ��(1) > 0 >��−1(1).

b. Fungsi bersifat simetri terhadap rataan nol lokal (local zero mean).

6. Apabila detail bukan merupakan suatu IMF maka ulangi langkah 1-5, subsequent sifting, dengan menetapkan dtsebagai ztyang baru pada iterasi selanjutnya, ��(1)− ��(11) =��(11).

Proses ini terus dilakukan hingga memenuhi kriteria pembentukan suatu IMF. Apabila detail merupakan suatu IMF setelah � iterasi,

��(1(�−1))− ��(1�) = ��(1�) , maka IMF ke-1 diperoleh melalui formula ��(1) =��(1�).

7. Mengekstrak sisaan IMF,��(1) =��− ��(1).

4

(sifting) sebanyak � iterasi. Jika sisaan IMF termasuk fungsi monoton maka proses sifting dihentikan, �� =��(�−1)− �� dengan dan 1 <�< �. (Nursyifa

2013)

Kriteria henti untuk mengekstrak sebuah IMF menurut Huang dan Wu (2005) yaitu S (Stoppage). Kriteria ini berdasarkan jumlah zero-crossings dan ekstrim, Keduanya harus berjumlah sama atau berbeda hanya satu. Saat kondisi tersebut dapat tercapai secara berturut-turut sebanyak � kali maka proses sifting dihentikan. Nilai � yaitu 3 hingga 8. Alur umum proses EMD dapat dilihat pada Lampiran 1.

Ensemble Empirical Mode Decomposition (EEMD)

Ensemble Empirical Mode Decomposition (EEMD) digunakan untuk mengatasi kelemahan EMD yang tidak mampu mengatasi timbulnya mode mixing. Mode mixing terjadi apabila suatu IMF mengandung data dengan perbedaan skala yang besar atau suatu data dengan skala yang relatif sama pada beberapa komponen IMF yang berbeda. Huang dan Wu (2005) mengembangkan EMD melalui konsep ensemble agar skala karakteristik yang dihasilkan dalam IMF menjadi lebih natural dengan melakukan penambahan white noise beramplitudo tetap terhadap data awal terlebih dahulu di masing-masing perulangan kemudian dilakukan EMD. Komponen dekomposisi akhir diperoleh dengan menghitung rataan dari suatu ensemble yang dilakukan.

Prosedur EEMD ialah sebagai berikut:

1. Penambahan serangkaian white noise pada data. �~�(0,�2)

2. Mendekomposisi data yang telah diberikan white noise menjadi beberapa IMF.

3. Mengulangi langkah 1-2 sebanyak � kali, tetapi dengan white noise yang berbeda di setiap iterasinya.

4. Menghitung sejumlah IMF, ��(�) dan sisaan IMF, � dari rataan ensemble

dengan formula ��(�) =�1∑�=1� ��(��) dan �= �1∑��=1�� , dengan j adalah

banyaknya iterasi yang dilakukan (1,2, …, N), i sebagai indeks IMF (Nursyifa 2013).

Penambahan white noise ini akan membentuk frame ruang waktu-frekuensi yang seragam untuk pembentukan suatu IMF dari data dengan skala yang beragam. Akibat dari penambahan white noise yang berbeda di tiap-tiap iterasi, maka hasilnya pun masih kotor (noisy result) tetapi dengan menghitung rataan seluruh hasil ensemble maka akan memberikan pengaruh saling “membersihkan”. Besarnya pengaruh pemberian white noise dapat diketahui dengan formula ��=�

�� , dengan N adalah jumlah anggota ensemble,� adalah

5 Jumlah anggota ensemble dapat ditentukan sebanyak 100 percobaan dengan simpangan baku antara 0.1 atau 0.2 (Zhang et al, 2008). Alur EEMD dapat dilihat pada Lampiran 2.

Autoregressive Integrated Moving Average (ARIMA)

Autoregressive Integrated Moving Average (ARIMA) merupakan metode prediksi yang diperkenalkan oleh Box-Jenkins pada tahun 1970. ARIMA mampu memprediksi data deret waktu yang hanya berdasarkan perilaku data variabel yang diamati, sehingga metode ini paling populer untuk prediksi data deret waktu univariat. ARIMA sangat kuat dalam prediksi jangka pendek. Jika ARIMA digunakan untuk prediksi jangka panjang ketepatan prediksinya kurang baik, biasanya akan cenderung flat (mendatar/konstan). Metode Box-Jenkins terdiri dari beberapa tahapan, yaitu identifikasi model, pendugaan parameter model dan diagnostik model, serta prediksi.

1. Identifikasi model

Tahap ini terdiri dari pemeriksaan kestasioneran data deret waktu. Jika data tidak stasioner maka dilakukan penanganan dengan differencing (pembedaan) jika tidak stasioner dalam rataan dan transformasi jika tidak stasioner dalam ragam. Selanjutnya penetapan model tentatif (ARIMA) berdasarkan grafik ACF dan PACF.

2. Pendugaan parameter model dan diagnostik model

Ada tiga metode pendugaan parameter, yaitu metode momen, metode kuadrat terkecil dan metode kemungkinan maksimum. Metode momen ialah metode yang menyamakan momen populasi dengan momen contoh. Metode kuadrat terkecil ialah metode yang dilakukan dengan cara mencari parameter yang meminimumkan jumlah kuadrat galat. Sedangkan metode kemungkinan maksimum ialah metode yang memaksimumkan fungsi kemungkinan.

Setelah diperoleh dugaan parameter model, dilakukan uji diagnostik model. Uji diagnostik model terdiri atas uji signifikansi parameter dan uji kesesuaian model yang meliputi uji keacakan sisaan, kehomogenan sisaan dan kenormalan sisaan serta overfitting.

3. Prediksi

Prediksi masa mendatang dilakukan dengan menggunakan model terbaik berdasarkan tahapan sebelumnya. Alur umum proses metode Box-Jenkins dapat dilihat pada Lampiran 3.

Model-model metode Box-Jenkins terdiri dari model-model stasioner non musiman yaitu ��(�), ��(�) dan ����(�,�), model-model non stasioner dan non musiman yaitu ���(�,�) , ���(�,�) dan �����(�,�,�) serta model musiman SARIMA (�,�,�)(�,�,�)�.

6

Analisis fourier diperkenalkan oleh Jean Baptiste Joseph Fourier pada tahun 1807 yang menyatakan bahwa semua fungsi periodik dapat dijelaskan sebagai suatu rangkaian sinusoidal yang terkait secara harmonic (Wei 2006). Analisis fourier adalah proses matematika yang digunakan untuk memecahkan masalah bentuk gelombang kompleks dengan menguraikan gelombang itu menjadi komponen sinusoidanya. Jika dimisalkan terdapat deret �� yang periodik dengan periode � (� adalah bilangan bulat positif) sehingga:

��+� =��, (2.3)

untuk semua bilangan bulat �. Sebuah fenomena dasar dari sebuah fungsi periodik adalah bahwa fungsi ini secara unik ditentukan oleh pola dalam rentang satu periode. Di luar rentang tersebut fungsi ini hanya pengulangan dari pola sebelumnya. Dengan demikian, urutan periodik dengan periode n secara unik ditentukan oleh nilai-nilainya pada � = 1,2, … ,�. Pada �� untuk �= 1,2, … ,�

dapat dilakukan pendekatan persamaan fourier polinomial berderajat � yang merupakan kombinasi linier dari fungsi orthogonal sinus dan cosinus adalah:

�̂� = �(����� ���+����� ���)

[�/2]

�=0

(2.4)

7

�� =�0+ �(����� ���+����� ���)

[�/2]

�=1

+��. (2.5)

dengan:

�� =

⎩ ⎪ ⎨ ⎪

⎧ 1

� � ����� ���

�

�=1

, �= 0 dan�= �

2 jika n genap 2

� � ����� ���

�

�=1

, �= 1,2, … ,�� −1

2 �,

�� =

2

� � ����� ���

�

�=1

, � = 1,2, … ,�� −1

2 �

8

3

METODE

Data

Data yang digunakan dalam penelitian ini dikumpulkan dari Perum BULOG dan Kementerian Perdagangan Direktorat Bahan Pokok dan Barang Strategis. Data yang diperoleh merupakan data deret waktu berupa data harga beras harian di DKI Jakarta pada 1 Januari 2002 - 12 Agustus 2013. Cara pengumpulan data untuk harga beras harian ini berasal dari rekapitulasi hasil penarikan sampel beberapa pedagang berdasarkan harga final di beberapa pasar tradisional yang relatif besar di DKI Jakarta. Persiapan data yang dilakukan sebelum analisis ialah pemeriksaan data tersebut agar tidak terdapat komponen data yang kosong. Jika ada data kosong maka diasumsikan data pada saat itu sama dengan waktu sebelumnya. Selanjutnya data tersebut diubah menjadi data mingguan menggunakan rata-rata harga beras ditiap satu minggu. Software yang digunakan dalam penelitian ini adalah Ms. Exce 2007, EViews 6, Minitab 16 dan R.3.0.1

Metode Analisis

Metode yang digunakan dalam penelitian ini meliputi : Tahap 1: Eksplorasi Data

1. Membuat plot data harga beras mingguan DKI Jakarta pada 1 Januari 2002 – 12 Agustus 2013.

2. Mendekomposisi data harga beras DKI Jakarta menjadi sejumlah IMF dan sisaan IMF dengan menggunakan metode EEMD.

3. Mengetahui kontribusi masing-masing IMF dan sisaan IMF yang dihasilkan terhadap data harga beras dengan menggunakan rataan periode, korelasi pearson, ragam dan persentase rasio ragam.

Tahap 2: Prediksi

Data yang telah didekomposisi digunakan untuk prediksi. Prediksi dilakukan dua kali yaitu:

a. Prediksi pada minggu 21 Mei 2013 - 12 Agustus 2013 dengan menggunakan data pada 1 Januari 2002 - 20 Mei 2013 untuk pemodelan sehingga dapat dilihat ketepatan prediksi.

b. Prediksi pada 13 Agustus 2013 - 31 Desember 2013 sebagai prediksi dimasa mendatang dengan menggunakan data pada 1 Januari 2002 - 12 Agustus 2013 untuk pemodelan.

Tahapan yang digunakan adalah sebagai berikut:

1. Memprediksi sejumlah IMF dan sisaan IMF dengan menggunakan ARIMA. Algoritma metode ARIMA yaitu:

a) Menguji kestasioneran data dengan uji formal.

b) Jika data telah stasioner, buat grafik ACF dan PACF untuk menentukan model tentatif.

9 d) Melakukan prediksi IMF dan sisaan IMF menggunakan model terbaik

(Box dan Jenkins 1994).

2. Memprediksi sejumlah IMF dengan menggunakan modifikasi analisis fourier. Prediksi dengan modifikasi analisis fourier hanya dilakukan pada komponen IMF karena berdasarkan hasil dekomposisi, sisaan IMF tidak berpola sinusoida sehingga tidak dapat digunakan modifikasi analisis fourier.

Algoritma metode modifikasi analisis fourier yaitu: a) Menghitung periode ditiap komponen.

b) Menyusun data setiap IMF sesuai periodenya (�), dengan � =�+�, untuk

� = ±1, ±2, ….

c) Menghitung rata-rata IMF di setiap periode (�).

d) Menggunakan rata-rata sebagai prediksi IMF dengan �̂�+� = �̂�. 3. Memprediksi harga beras DKI Jakarta

Harga beras DKI Jakarta dapat diprediksi dengan menjumlahkan prediksi sejumlah IMF dan sisaan IMF pada langkah_1 dan langkah_2. Sehingga diperoleh prediksi harga beras DKI Jakarta pertama yaitu dari penjumlahan prediksi IMF dengan ARIMA dan sisaan IMF dengan ARIMA. Prediksi harga beras DKI Jakarta juga diperoleh dari penjumlahan prediksi IMF dengan modifikasi analisis fourier dan sisaan IMF dengan ARIMA. Hal ini Karena telah disebutkan pada langkah_2 bahwa metode modifikasi analisis fourier tidak dapat digunakan pada sisaan IMF. Prediksi akhir harga beras mingguan DKI Jakarta diperoleh dengan cara menghitung rata-rata prediksi IMF ARIMA dan IMF modifikasi analisis fourier, kemudian jumlahkan seluruh rata-rata prediksi IMF dan sisaan IMF.

4. Menghitung Mean Absolute Percentage Error (MAPE) untuk prediksi pada 21 Mei – 12 Agustus 2013 untuk melihat kebaikan metode yang digunakan.

���� = 1

10

4

HASIL DAN PEMBAHASAN

Bab ini akan dibahas mengenai dekomposisi ensemble pada data harga beras DKI Jakarta. Pertama dilakukan dekomposisi data harga beras DKI Jakarta 1 Januari 2002 - 12 Agustus 2013 dengan menggunakan metode EEMD, kemudian data hasil dekomposisi dilakukan prediksi dengan teknik ensemble hybrid dengan metode yang digunakan yaitu ARIMA EEMD dan modifikasi analisis fourier EEMD. Prediksi dilakukan dua kali yaitu pertama data hasil dekomposisi dibagi menjadi dua bagian yaitu data pada 1 Januari 2002 – 20 Mei 2013 sebagai permodelan, data pada 21 Mei 2013 - 12 Agustus 2013 sebagai prediksi untuk evaluasi. Evaluasi dilakukan dengan melihat nilai MAPE. Setelah mengetahui kebaikan metode tersebut, selanjutnya data hasil dekomposisi yaitu data pada 1 Januari 2002 - 12 Agustus 2013 digunakan sebagai permodelan, kemudian dilakukan prediksi kedepan yaitu pada 13 Agustus 2013 - 31 Desember 2013.

Eksplorasi Data

Harga beras mingguan di DKI Jakarta pada 1 Januari 2002 - 12 Agustus 2013 secara umum memiliki pola tren positif, hal ini dapat dilihat dari Gambar 1 namun ada beberapa waktu seperti pada 2002 hingga 2005 harga beras cenderung stabil. Harga beras ini bersifat tidak linier dan tidak stasioner baik dalam rataan maupun dalam ragam sehingga dilakukan dekomposisi dengan metode EEMD.

Gambar 1 Pergerakan Harga Beras Mingguan DKI Jakarta pada 1 Januari 2002 - 12 Agustus 2013

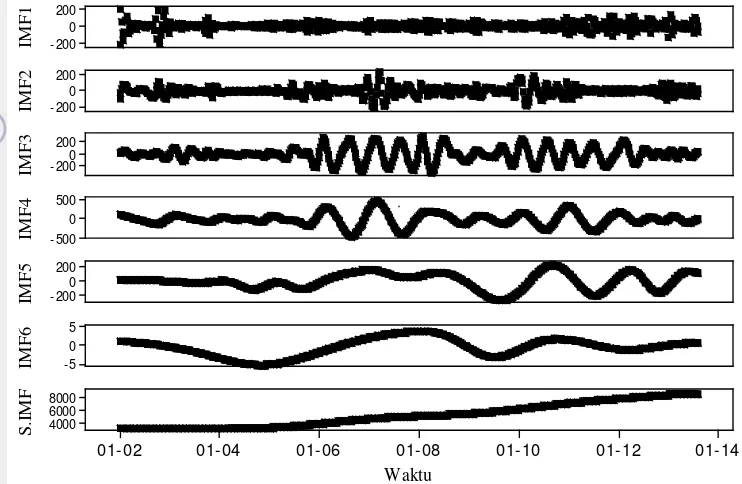

Dekomposisi data harga beras mingguan DKI Jakarta dengan menggunakan EEMD menguraikan data menjadi 6 IMF dan sisaan IMF. Pembentukan IMF dilakukan secara bertahap dimulai dari dekomposisi data dengan frekuensi tertinggi hingga frekuensi terendah. Hasil akhir dari proses ini

11 merupakan sisaan IMF dengan frekuensi paling rendah. IMF dan sisaan IMF yang diperoleh dari proses dekomposisi dengan EEMD ini dapat dilihat pada Gambar 2.

12

Tabel 1 Deskripsi Komponen IMF dan Sisaan IMF Jumlah

Jumlah 3816347.77 100.00

Pola ini mencerminkan bahwa IMF dengan indeks kecil yang memiliki rataan periode pendek cenderung sangat fluktuatif dan berlawanan dengan arah gerak harga secara umum. Oleh karena itu, golongan IMF ini tidak memiliki hubungan yang erat, sedangkan IMF dengan indeks relatif tinggi memiliki pergerakan harga beras (naik ataupun turun) yang bertahan untuk waktu yang lama sebelum arah pergerakannya berubah sehingga cukup erat hubungannya dengan kondisi data awal dengan perubahan besar lebih dipengaruhi oleh efek kejadian-kejadian insidentil tertentu. Selanjutnya sisaan IMF memiliki hubungan yang sangat erat dengan data harga beras. Hubungan yang erat antara sisaan IMF dan data harga beras disebabkan oleh arah pergerakan sisaan IMF yang monoton naik. Hal ini sesuai dengan arah data awal di sebagian besar arah pergerakan harga beras mingguan DKI Jakarta.

Prediksi dengan ARIMA

13 Tabel 2 Model Terbaik Tiap-Tiap IMF dan Sisaan IMF pada 1 Januari 2002 – 10

Mei 2013

Komponen Model AIC SBC

IMF1 ARIMA(1,0,3) 10.21645 10.24603

IMF2 ARIMA(2,0,3) 7.41233 7.44936

IMF3 ARIMA(2,0,2)(0,0,1)13 3.91074 3.94777 IMF4 ARIMA(2,0,2)(1,0,0)14 6.29400 6.33102 IMF5 ARIMA(2,0,2) -1.65500 -1.62538 IMF6 ARIMA (2,0,2) -12.2392 -12.2096 Sisaan IMF ARIMA (2,1,2) -4.11270 -4.08308

Model-model terbaik pada Tabel 2 selanjutnya digunakan untuk memprediksi komponen IMF dan sisaan IMF pada 21 Mei 2013 - 12 Agustus 2013. Hasil prediksi dapat dilihat pada Lampiran 4. Hasil prediksi tersebut selanjutnya dijumlahkan agar mendapat prediksi harga beras mingguan DKI Jakarta pada 21 Mei 2013 - 12 Agustus 2013. Digunakan penjumlahan karena telah diketahui bahwa penjumlahan komponen IMF dan sisaan IMF yang terbentuk dari dekomposisi harga beras akan menghasilkan kembali data harga beras tanpa ada distorsi maupun informasi yang hilang. Hal ini tentunya berlaku pula pada hasil prediksi, penjumlahan hasil prediksi komponen IMF dan sisaan IMF akan menghasilkan prediksi harga beras mingguan DKI Jakarta. Prediksi harga beras ini dapat dilihat pada Gambar 3 dan Tabel 3.

Tabel 3 Prediksi Harga Beras Mingguan DKI Jakarta pada 21 Mei 2013 - 12 Agustus 2013 dengan IMF dan sisaan IMF menggunakan ARIMA

14

Gambar 3 Harga Beras Mingguan DKI Jakarta dan Prediksi dengan ARIMA EEMD

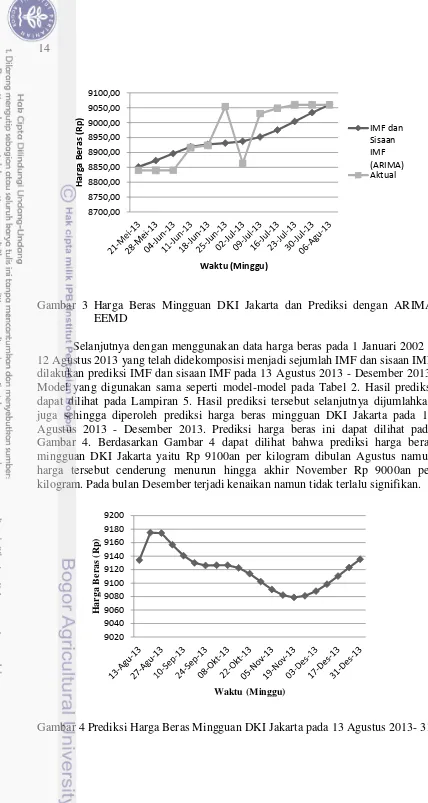

Selanjutnya dengan menggunakan data harga beras pada 1 Januari 2002 – 12 Agustus 2013 yang telah didekomposisi menjadi sejumlah IMF dan sisaan IMF dilakukan prediksi IMF dan sisaan IMF pada 13 Agustus 2013 - Desember 2013. Model yang digunakan sama seperti model-model pada Tabel 2. Hasil prediksi dapat dilihat pada Lampiran 5. Hasil prediksi tersebut selanjutnya dijumlahkan juga sehingga diperoleh prediksi harga beras mingguan DKI Jakarta pada 13 Agustus 2013 - Desember 2013. Prediksi harga beras ini dapat dilihat pada Gambar 4. Berdasarkan Gambar 4 dapat dilihat bahwa prediksi harga beras mingguan DKI Jakarta yaitu Rp 9100an per kilogram dibulan Agustus namun harga tersebut cenderung menurun hingga akhir November Rp 9000an per kilogram. Pada bulan Desember terjadi kenaikan namun tidak terlalu signifikan.

15 Desember 2013 dengan ARIMA EEMD

Prediksi dengan Modifikasi Analisis Fourier

Metode kedua yang digunakan ialah modifikasi analisis fourier. Metode ini hanya digunakan untuk memprediksi komponen IMF, tidak digunakan untuk memprediksi sisaan IMF karena sisaan IMF memiliki pola monoton naik bukan sinusoida seperti IMF. Setiap komponen IMF diprediksi dengan menggunakan rata-rata periode. Selanjutnya pada setiap komponen IMF akan berlaku �̂t=�̂t+p yang diperoleh dari rata-rata periode. IMF1 hingga IMF6 memiliki periode (p) secara berturut-turut 4, 8, 19, 43, 76, 202. Prediksi pertama menggunakan data hasil dekomposisi pada 1 Januari 2002 - 20 Mei 2013. Rata-rata disetiap periode IMF digunakan untuk memprediksi komponen IMF pada 21 Mei 2013 - 12 Agustus 2013 dengan hasil prediksi dapat dilihat pada Lampiran 6. Selanjutnya, semua hasil prediksi komponen IMF dengan modifikasi analisis fourier serta prediksi sisaan IMF dengan ARIMA dijumlahkan agar mendapat prediksi harga beras mingguan DKI Jakarta pada 21 Mei 2013 - 12 Agustus 2013 seperti yang dilakukan pada ARIMA. Prediksi akhir dapat dilihat pada Tabel 4 dan Gambar 5. Tabel 4 Prediksi Harga Beras Mingguan DKI Jakarta 21 Mei 2013-12 Agustus

2013 dengan Modifikasi Analisis Fourier pada IMF dan ARIMA pada Sisaan IMF

16

Gambar 5 Harga Beras Mingguan DKI Jakarta dan Prediksi dengan IMF (M.A.Fourier) dan Sisaan IMF (ARIMA)

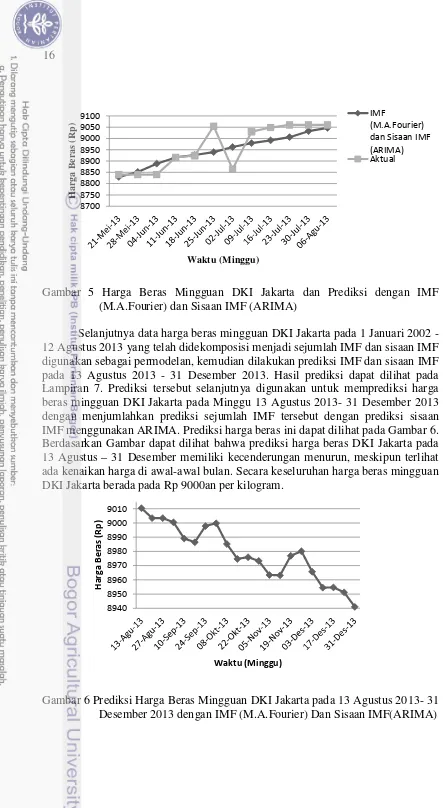

Selanjutnya data harga beras mingguan DKI Jakarta pada 1 Januari 2002 - 12 Agustus 2013 yang telah didekomposisi menjadi sejumlah IMF dan sisaan IMF digunakan sebagai permodelan, kemudian dilakukan prediksi IMF dan sisaan IMF pada 13 Agustus 2013 - 31 Desember 2013. Hasil prediksi dapat dilihat pada Lampiran 7. Prediksi tersebut selanjutnya digunakan untuk memprediksi harga beras mingguan DKI Jakarta pada Minggu 13 Agustus 2013- 31 Desember 2013 dengan menjumlahkan prediksi sejumlah IMF tersebut dengan prediksi sisaan IMF menggunakan ARIMA. Prediksi harga beras ini dapat dilihat pada Gambar 6. Berdasarkan Gambar dapat dilihat bahwa prediksi harga beras DKI Jakarta pada 13 Agustus – 31 Desember memiliki kecenderungan menurun, meskipun terlihat ada kenaikan harga di awal-awal bulan. Secara keseluruhan harga beras mingguan DKI Jakarta berada pada Rp 9000an per kilogram.

17

Ensemble Prediksi

Berdasarkan uraian diatas, dapat dilihat bahwa prediksi harga beras mingguan di DKI Jakarta pada 21 Mei 2013 - 12 Agustus 2013 dengan ARIMA di semua IMF dan sisaan IMF, serta prediksi dengan modifikasi analisis fourier untuk semua IMF dan ARIMA untuk sisaan IMF sangat mendekati harga beras mingguan aktual pada saat itu. Hal ini dilihat dari nilai MAPE yang sama yaitu 0.50%. Prediksi yang tidak jauh berbeda ini dikarenakan oleh sisaan IMF yang sangat besar pengaruhnya terhadap harga beras diprediksi dengan metode yang sama yaitu ARIMA sedangkan IMF dengan metode berbeda yaitu ARIMA dan modifikasi analisis fourier. Selanjutnya, untuk memperoleh hasil prediksi yang lebih tinggi digunakan teknik ensemble hybrid. Prediksi akhir IMF diperoleh dari rata-rata prediksi IMF dengan ARIMA dan modifikasi analisis Fourier. Kemudian dilakukan penjumlahan prediksi akhir komponen IMF tersebut dan prediksi sisaan IMF dengan ARIMA. Prediksi ini merupakan prediksi akhir harga beras mingguan DKI Jakarta pada 21 Mei 2013 - 12 Agustus 2013 yang dapat dilihat pada Tabel 5 dan Gambar 7. Tabel 5 memperlihatkan bahwa dilihat dari nilai MAPE 0.47%, artinya prediksi harga beras dengan ensemble hybrid sangat mendekati harga beras mingguan DKI Jakarta. Prediksi ini lebih baik dari pada prediksi menggunakan model tunggal dilihat dari MAPE yang diperoleh yaitu 0.50%.

Tabel 5 Prediksi Harga Beras Mingguan DKI Jakarta pada 21 Mei 2013 - 12 Agustus 2013 dengan Ensemble Hybrid

18

Gambar 7 Harga Beras Mingguan DKI Jakarta dan Prediksi Akhir pada 21 Mei 2013 - 12 Agustus 2013

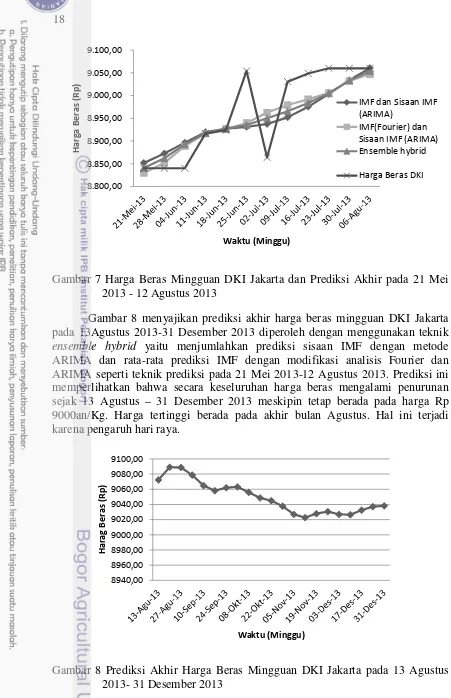

Gambar 8 menyajikan prediksi akhir harga beras mingguan DKI Jakarta pada 13Agustus 2013-31 Desember 2013 diperoleh dengan menggunakan teknik ensemble hybrid yaitu menjumlahkan prediksi sisaan IMF dengan metode ARIMA dan rata-rata prediksi IMF dengan modifikasi analisis Fourier dan ARIMA seperti teknik prediksi pada 21 Mei 2013-12 Agustus 2013. Prediksi ini memperlihatkan bahwa secara keseluruhan harga beras mengalami penurunan sejak 13 Agustus – 31 Desember 2013 meskipin tetap berada pada harga Rp 9000an/Kg. Harga tertinggi berada pada akhir bulan Agustus. Hal ini terjadi karena pengaruh hari raya.

Gambar 8 Prediksi Akhir Harga Beras Mingguan DKI Jakarta pada 13 Agustus 2013- 31 Desember 2013

19

5

SIMPULAN DAN SARAN

Simpulan

Data harga beras yang telah didekomposisi cenderung lebih mudah untuk diinterpretasikan dan menghasilkan prediksi yang sangat baik. Prediksi harga beras DKI Jakarta yang diperoleh dengan menjumlahkan prediksi IMF dan sisaan IMF dari metode ARIMA dan prediksi dengan menjumlahkan prediksi IMF dengan modifikasi analisis fourier dan prediksi sisaan IMF dengan ARIMA menunjukkan nilai MAPE yang sangat kecil yaitu 0.05%. Penggunaaan teknik Ensemble hybrid pada prediksi ini menghasilkan MAPE yang lebih kecil yaitu 0.47%. Secara umum metode prediksi harga beras mingguan di DKI Jakarta dengan teknik ensemble hybrid melalui proses EEMD menghasilkan prediksi dengan ketepatan yang sangat baik dan metode ensemble lebih baik dalam memprediksi data yang telah didekomposisi daripada model tunggal. Prediksi harga beras DKI Jakarta pada 13 Agustus – 31 Desember 2013 menunjukkan bahwa harga beras DKI Jakarta berada pada Rp 9000-an/Kg dengan kecenderungan menurun. Harga beras tertinggi berada pada bulan Agustus, hal ini disebabkan oleh pengaruh hari raya umat muslim.

Saran

20

DAFTAR PUSTAKA

Box GEP, Jenkins GM. 1994. Time Series Analysis: Forecasting and Control. Ed ke-3. London: Prentice-Hall

De Bock KW, Coussement K, Van Den PD. 2010. Ensemble Classification Based On Generalized Additive Model. Computational Statistics & Data Analysis 54(6): 1535-1546.

Friedman JH, Popescu BE. 2008. Predictive Learning Via Rule Ensembles. The Annals Of Applied Statistics 2(3): 916-954.

Huang NE dan Wu Z. 2005. Ensemble Empirical Mode Decomposition: A Noise Assisted Data Analysis Method. Advances In Adaptive Data Analysis. 1(1):1-41.

Huang NE, Shen Z, Long SR, Wu MC, Shih HH, Zheng Q, Yen NC, Tung CC, Liu HH. 1998. The Empirical Mode Decomposition And The Hilbert Spectrum For Nonlinear And Nonstationary Time Series Analysis. Proc. Roy. Soc. Lond., A(454):903–995.

Kocev D, Vens C, Struyf J, Dzeroski S. 2013. Tree Ensembles For Predicting Structured Outputs. Pettern Recognition 46 (3): 817-833.

Liu XY, Wu J, Zhou ZH. 2009. Exploratory Undersampling For Class-Imbalance Learning. IEEE Transactions On Systems, Man And Cybernetics-Part B, 39(2): 539-550.

Nursyifa C. 2013. Identifikasi Pola Pergerakan Harga Beras Melalui Dekomposisi Deret Waktu Secara Ensemble. Bogor : IPB.

Wei WWS. 2006. Time Series Analysis Univariate And Multivariate Methods. Second Edition. Pearson Education, Inc. US.

Zhang X, Lai KK, Dan Wang SY. 2008. A New Approach For Crude Oil Price Analysis Based On Empirical Mode Decomposition. Energy Economics. 30:905-918.

21 Lampiran 1 Diagram Alir Empirical Mode Dekomposition (EMD)

Data

Ekstraksi Maksimum dan Minimum Lokal

Kontruksi Envelope Atas dan Bawah

Ekstraksi Rataan Envelope, mt

Ekstraksi Detail, dt=zt-mt

Cek Detail sebagai IMF

Cek Sisaan

22

Lampiran 2 Diagram Alir Ensemble Empirical Mode Dekomposition (EEMD)

23 Lampiran 3 Diagram Alir ARIMA

T

Y

Rumuskan model umum dan uji kestasioneran data

Identifikasi model tentatif (model ARIMA)

Pendugaan parameter atas model tentatif

Uji diagnostik

Model OK?

24

Lampiran 4 Prediksi Sejumlah IMF dan Sisaan IMF pada 21 Mei 2013 – 12 Agustus 2013 dengan menggunakan ARIMA

Waktu IMF1 IMF2 IMF3 IMF4 IMF5 IMF6 Sisaan

25 Lampiran 5 Prediksi Harga Beras Mingguan DKI Jakarta pada 13 Agustus 2013 -

31 Desember 2013 dengan ARIMA EEMD

26

Lampiran 6 Prediksi Sejumlah IMF pada 21 Mei 2013 - 12 Agustus 2013 dengan Menggunakan Modifikasi Analisis Fourier

27 Lampiran 7 Prediksi Harga Beras Mingguan DKI Jakarta pada 13 Agustus 2013

-31 Desember 2013 dengan IMF (M.A.Fourier) dan Sisaan IMF (ARIMA)

28