LAMPIRAN I KUESIONER

Kepada Saudara/i

Denganhormat,

Saya HUSNUL FIKRI, mahasiswa Fakultas Ekonomi Universitas

Sumatera Utara (USU) Medan dan sedang melakukan penelitian akademik guna

menyusun skripsi. Oleh karena itu, saya memohon kepada Saudara/Saudari

kiranya bersedia membantu saya mengisi kuesioner penelitian saya yang berjudul

STUDI PERBANDINGAN PEMAHAMAN MAHASISWA FAKULTAS EKONOMI USU DENGAN FAKULTAS EKONOMI UISU TERHADAP SISTEM BAGI HASIL MUDHARABAH BANK SYARIAH DI KOTA MEDAN.

Penelitian ini hanya untuk keperluan akademik saja. Atas bantuan

Saudara/i, saya sampaikan terimakasih.

HormatSaya,

KARAKTERISTIK RESPONDEN

• Nama :

:

• JenisKelamin :

• Umur :

• Alamat :

• Perguruan Tinggi :

• Program Studi :

• Stambuk :

• Semester :

• Dari mana saudara/i mengenal atau mengetahui sistem bagi hasil

mudharabah bank syariah:

a. Buku

b. Media cetak (koran atau majalah)

c. Televisi

d. Media sosial

e. Dari mulut kemulut

f. Dan lain-lain...

PETUNJUK PENGISIAN

• Berilah keterangan/jawaban yang dianggap tepat atau paling sesuai

menurut pendapat saudara. :

• Keterangan : 3 = Ragu-Ragu (R)

No Butir pertanyaan Per bagian STS TS R S SS 1 Prinsip Dasar Perbankan Syariah

a. Praktik perbankan syariah di Indonesia telah terlepas dari sistem Riba

b. Persamaan fundamental antara Riba dengan Bunga bank

c. Pelaksanaan sistem bagi hasil mampu mengurangi beban nasabah

d. Pelaksanaan akad/perjanjian antara pihak perbankan dan nasabah di Perbankan syariah sudah memenuhi ketentuan akad syariah

2 Pengertian Bagi Hasil Dalam Ekonomi Syariah a. Bagi hasil merupakan pembagian

keuntungan hasil dari kerja sama usaha antara pemilik modal dengan pengelola modal.

b. Bagi hasil merupakan sistem di mana dilakukannya perjanjian atau ikatan dalam melakukan kegiatan usaha.

c. Bagi hasil merupakan pembagian keuntungan apabila pendapatan usaha lebih besar dari pada pengeluaran keseluruhan dalam menjalankan usaha. d. Bagi hasil merupakan ciri khusus

ekonomi syariah khususnya yang berkaitan dengan pembagian hasil usaha dalam kerja sama usaha dalam kegiatan ekonomi.

3 Pembagian Keuntungan Dalam Usaha Kerjasama Bagi Hasil

a. Pembagian keuntungan didasarkan pada besar kecilnya modal yang disertakan dalam kegiatan usaha sesuai kesepakatan. b. Dalam kerja sama usaha antara pemilik

modal dan pelaku usaha, keuntungan dan kerugian ditanggung bersama sesuai kesepakatan.

d. Bagi hasil tidak hanya pembagian keuntungan secara langsung, tetapi juga pemilik modal memperbolehkan pelaku usaha membeli saham perusahaan sebagai bentuk lain pembagian keuntungan.

4 Modal Yang Disertakan Dalam Usaha Kerja Sama Bagi Hasil

a. Modal yang disertakan dalam kerja sama harus jelas bentuk dan jumlahnya.

b. Bagi hasil dalam kerja sama dapat juga dilakukan antara pihak yang mempunyai modal dengan pihak yang tidak mempunyai modal maupun keterampilan. c. Bagi hasil dalam kerja sama dapat juga

dilakukan dengan sama-sama menyertakan modal antara pihak yang kerja sama.

d. Bagi hasil dalam kerja sama dapat dilakukan dengan menyertakan modal sama jumlahnya maupun berbeda.

e. Bagi hasil dalam kerja sama tidak hanya berbentuk penyertaan modal tetapi juga bisa dalam bentuk keterampilan.

5 Penentuan Usaha Dalam Usaha Kerja Sama Bagi Hasil

a. Bagi hasil dalam kerja sama usaha tidak hanya dibidang perdagangan tetapi juga dibidang pertanian.

b. Jenis usaha dalam bagi hasil boleh ditentukan maupun tidak oleh pemilik modal maupun pelaksana usaha sesuai dengan kemampuan dan kesepakatan bersama.

c. Usaha yang dijalankan tidak boleh menyulitkan pelaksana usaha dengan

pembatasan-pembatasan yang menyulitkan.

LAMPIRAN II

DAFTAR DISTRIBUSI JAWABAN RESPONDEN MAHASISWA FE USU

Jurusan

I II III IV V

a b c d a b c D a b c d a b c d e a b c d

AKUNTANSI 3 2 4 3 2 3 2 3 1 2 4 2 3 4 3 4 2 1 1 1 3

AKUNTANSI 5 3 5 5 3 4 4 4 4 3 4 5 5 5 5 4 4 3 4 5 5

AKUNTANSI 4 4 3 4 4 4 4 4 3 4 4 3 4 3 3 3 4 4 3 4 4

AKUNTANSI 5 5 3 4 5 5 4 4 5 5 4 4 5 5 4 3 4 3 5 4 5

AKUNTANSI 5 2 4 4 2 4 2 4 4 2 4 2 4 2 4 4 2 4 4 2 4

AKUNTANSI 4 4 5 5 4 3 3 4 4 4 3 2 4 2 3 3 2 4 3 4 4

AKUNTANSI 3 4 5 4 5 5 4 3 3 2 5 3 5 2 4 5 1 3 4 5 5

AKUNTANSI 2 4 4 2 4 4 4 4 4 4 4 2 4 2 4 4 4 4 4 4 4

AKUNTANSI 4 3 3 3 2 2 2 2 2 1 2 2 2 2 2 2 3 2 2 2 2

AKUNTANSI 3 3 4 4 4 4 4 4 4 4 4 3 4 4 4 4 4 3 3 4 4

AKUNTANSI 1 2 2 2 3 4 4 4 3 4 3 2 3 3 3 3 3 4 4 3 3

AKUNTANSI 4 2 5 4 4 4 4 5 4 4 4 4 4 1 5 4 4 4 4 4 4

AKUNTANSI 4 4 4 4 5 5 4 4 4 4 4 4 5 2 4 4 4 4 4 4 5

AKUNTANSI 1 4 4 3 4 4 3 5 4 3 4 4 3 4 4 2 4 4 4 4 3

AKUNTANSI 2 2 3 4 4 4 4 5 3 3 4 3 3 4 3 3 3 2 3 4 3

AKUNTANSI 2 3 4 4 4 4 4 5 5 5 4 4 5 5 5 5 5 3 4 4 4

AKUNTANSI 4 3 5 5 5 4 4 4 2 4 5 3 4 3 4 5 3 3 4 4 4

AKUNTANSI 5 3 5 4 4 4 5 5 4 5 4 4 5 5 4 5 3 3 4 5 4

AKUNTANSI 4 3 5 3 3 4 4 4 3 4 3 3 4 3 2 3 2 3 4 3 2

AKUNTANSI 2 3 4 4 4 4 3 4 4 5 5 4 5 4 5 4 4 4 4 3 5

AKUNTANSI 4 4 4 4 5 5 5 4 4 4 4 4 4 4 3 4 4 3 4 5 5

AKUNTANSI 3 3 4 4 3 4 4 4 3 4 3 4 3 3 4 4 4 3 3 4 5

AKUNTANSI 2 2 3 3 3 4 3 4 4 4 4 4 4 5 4 4 5 4 4 4 4

AKUNTANSI 3 3 4 4 3 3 4 4 5 5 5 4 5 5 5 4 4 3 3 4 4

AKUNTANSI 4 4 5 5 3 4 4 4 3 3 4 5 5 5 5 4 4 3 4 5 5

AKUNTANSI 3 2 4 4 3 4 3 4 4 4 5 5 5 5 5 4 4 3 4 5 4

AKUNTANSI 2 2 3 3 4 4 4 4 5 4 4 3 4 5 4 4 5 3 4 5 5

AKUNTANSI 3 3 4 4 4 3 4 3 4 4 5 4 5 5 4 5 4 4 4 5 5

AKUNTANSI 4 4 4 4 5 5 5 5 4 4 4 5 5 5 4 4 4 5 4 4 5

AKUNTANSI 3 3 4 4 3 3 4 4 3 4 4 4 5 5 3 4 4 4 4 4 4

AKUNTANSI 4 3 4 4 3 4 5 5 4 4 5 4 5 5 4 4 4 5 5 4 5

AKUNTANSI 3 2 3 4 3 4 4 4 4 5 5 5 5 5 5 4 4 4 5 5 5

AKUNTANSI 2 2 3 4 4 4 5 5 4 5 4 5 4 4 4 5 5 3 4 5 4

AKUNTANSI 4 3 3 4 4 4 4 4 5 5 4 4 5 5 5 5 4 3 5 5 5

AKUNTANSI 2 2 2 3 3 4 3 4 4 3 4 4 4 4 4 3 4 3 4 4 4

MANAJEMEN 5 4 3 5 4 3 3 4 3 4 3 2 4 2 3 3 3 4 3 4 4

MANAJEMEN 5 2 3 4 2 5 4 3 4 2 5 3 5 2 4 5 4 3 4 5 5

MANAJEMEN 4 4 4 2 4 4 4 4 4 4 4 2 4 2 4 4 4 4 4 4 4

MANAJEMEN 2 1 2 3 1 2 2 2 2 1 2 2 2 2 2 2 2 2 2 2 2

MANAJEMEN 4 4 4 4 4 4 4 4 3 4 4 3 4 4 4 4 4 3 3 4 4

MANAJEMEN 4 4 5 5 4 5 5 5 5 5 4 3 3 4 4 5 5 4 4 5 5

MANAJEMEN 5 5 4 4 4 4 5 3 4 5 4 4 4 4 5 3 3 5 5 5 5

MANAJEMEN 3 4 3 5 4 4 3 3 5 4 5 5 4 4 4 3 3 5 5 5 4

MANAJEMEN 4 4 4 5 4 4 5 4 4 5 4 4 5 4 4 5 5 4 4 4 4

MANAJEMEN 5 4 5 4 5 4 4 4 5 5 5 5 4 4 4 5 4 5 5 4 4

MANAJEMEN 4 4 4 4 4 5 5 5 4 4 4 5 4 5 5 4 3 4 3 4 5

MANAJEMEN 4 4 4 4 4 4 4 4 4 4 4 4 5 5 4 4 4 5 4 4 4

MANAJEMEN 5 5 5 5 5 5 4 4 5 5 5 5 5 5 5 5 5 4 4 5 5

MANAJEMEN 4 4 5 5 4 4 4 4 4 4 4 4 5 4 4 5 5 4 4 4 4

MANAJEMEN 4 5 4 5 5 5 5 5 5 5 5 4 5 5 4 4 4 4 5 5 5

MANAJEMEN 5 5 5 5 5 5 5 5 5 5 5 5 4 4 5 4 4 5 5 4 5

MANAJEMEN 4 4 4 4 5 5 4 4 4 3 4 4 3 4 3 4 4 4 5 5 5

MANAJEMEN 3 3 4 5 5 5 5 5 4 4 5 4 4 5 4 5 5 4 4 5 5

MANAJEMEN 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4

MANAJEMEN 5 4 4 4 5 5 4 4 5 5 5 5 4 4 4 4 4 5 5 5 5

MANAJEMEN 5 4 4 5 4 4 4 5 4 3 5 5 4 4 5 4 3 4 4 3 5

MANAJEMEN 5 4 4 5 4 4 4 4 5 4 4 4 4 4 5 4 4 4 3 4 4

MANAJEMEN 3 4 3 4 3 4 5 4 3 4 5 3 4 5 4 4 5 4 5 4 3

MANAJEMEN 3 4 4 4 5 4 5 4 5 4 5 4 5 4 3 4 5 3 4 4 3

MANAJEMEN 4 4 4 5 4 4 5 4 4 4 5 4 4 4 4 4 5 4 4 5 4

MANAJEMEN 3 4 4 4 4 4 4 5 4 4 5 4 4 4 4 4 5 4 4 5 4

MANAJEMEN 4 4 4 5 4 4 4 5 4 4 5 4 3 4 4 4 4 4 4 4 5

MANAJEMEN 4 4 4 5 4 4 4 5 4 4 5 5 4 4 5 4 5 4 4 5 4

MANAJEMEN 3 3 4 4 4 4 4 5 4 4 5 4 4 4 4 4 5 4 4 4 4

MANAJEMEN 4 3 4 4 4 4 4 5 4 4 5 4 4 4 5 5 4 4 3 4 4

MANAJEMEN 4 3 4 5 4 3 4 4 4 4 3 5 4 4 4 5 4 4 4 3 4

MANAJEMEN 3 4 4 5 4 3 4 5 4 3 4 5 4 4 4 5 4 4 4 3 4

EP 3 4 3 2 4 4 4 4 4 4 3 2 3 3 3 3 4 4 4 3 3

EP 4 4 4 4 4 4 4 5 4 4 4 4 4 1 5 4 4 4 4 4 4

EP 5 4 4 4 4 5 4 4 4 4 4 4 5 2 4 4 4 4 4 4 5

EP 3 3 2 3 3 4 3 5 4 3 4 4 3 4 4 2 3 4 4 4 3

EP 3 3 3 4 3 4 4 5 3 3 4 3 3 4 3 3 4 2 3 4 3

EP 3 4 4 4 4 4 3 4 3 4 4 4 3 4 4 4 4 4 4 4 4

EP 4 4 5 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4

EP 4 4 5 4 4 4 3 4 5 5 4 4 5 4 4 4 4 5 4 5 4

EP 4 3 4 3 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4

EP 3 4 5 4 5 5 5 5 2 3 4 3 4 3 4 2 3 4 3 3 5

EP 3 3 4 4 4 5 4 4 4 4 4 4 4 4 5 5 5 5 5 4 4

EP 2 4 3 4 4 4 4 4 4 4 2 4 2 2 3 2 4 4 2 4 4

EP 4 2 4 4 4 3 3 4 4 3 3 3 5 4 3 2 3 4 3 5 5

EP 4 3 4 4 2 4 4 3 3 4 4 3 4 3 3 2 3 4 4 3 4

EP 3 4 4 3 2 4 4 3 3 4 4 3 4 3 3 2 3 4 4 3 4

EP 3 4 3 4 4 4 4 4 4 4 3 3 5 3 4 3 3 4 3 4 5

EP 2 3 4 4 3 4 4 4 5 4 4 4 5 5 4 4 4 3 4 4 4

EP 3 3 4 4 4 5 5 4 4 5 4 4 4 4 4 4 4 3 4 4 4

EP 4 4 4 4 4 4 4 4 4 4 4 5 5 5 5 5 5 4 4 4 5

LAMPIRAN III

DAFTAR DISTRIBUSI JAWABAN RESPONDEN MAHASISWA FE UISU

Jurusan I II III IV V

a b c d a b c d a b c d a b c d e a b c d

AKUNTANSI 4 5 5 4 5 4 4 5 4 5 4 4 5 5 5 5 4 3 4 4 4

AKUNTANSI 4 4 5 5 4 4 4 4 4 4 5 3 4 3 4 5 4 3 4 4 4

AKUNTANSI 4 5 5 4 5 4 5 5 4 5 4 4 5 5 4 5 5 3 4 5 4

AKUNTANSI 3 2 4 3 2 3 2 3 1 2 4 2 3 4 3 4 2 1 1 1 3

AKUNTANSI 2 4 3 3 4 4 4 4 4 4 3 3 4 3 2 3 4 3 4 3 2

AKUNTANSI 3 4 5 4 4 5 4 5 5 5 5 3 5 5 5 4 4 5 5 3 5

AKUNTANSI 1 2 3 2 2 3 1 3 2 4 3 2 1 3 1 4 2 3 1 4 2

AKUNTANSI 5 4 2 5 5 5 4 4 4 4 3 4 4 2 4 2 3 4 4 3 4

AKUNTANSI 4 3 4 3 4 5 3 4 4 4 4 3 5 4 4 3 4 3 4 3 4

AKUNTANSI 3 4 5 5 4 4 4 4 4 5 4 5 4 4 4 5 5 4 4 5 4

AKUNTANSI 4 4 5 4 5 5 4 4 4 4 4 4 4 3 3 3 4 4 4 4 4

AKUNTANSI 3 3 4 4 4 4 5 5 5 5 5 3 4 4 4 4 4 3 4 5 5

AKUNTANSI 4 5 4 4 4 4 3 4 4 5 5 4 4 3 5 4 4 4 5 3 4

AKUNTANSI 2 5 4 4 4 5 5 5 4 4 4 3 4 4 4 4 4 4 4 2 4

AKUNTANSI 3 3 4 3 4 4 4 4 4 5 5 5 5 5 5 3 4 4 4 4 4

AKUNTANSI 2 2 3 3 4 4 3 3 4 5 5 4 4 4 5 5 4 3 4 4 5

AKUNTANSI 3 3 4 4 5 5 5 5 4 4 4 4 4 4 3 3 5 5 5 5 5

MANAJEMEN 5 5 4 4 5 4 3 4 4 5 5 4 5 4 5 4 3 4 4 3 5

MANAJEMEN 5 4 4 4 4 5 5 4 4 4 4 4 4 4 3 4 5 3 4 5 5

MANAJEMEN 4 4 4 3 4 4 3 4 4 4 4 4 4 5 4 4 3 4 4 4 4

MANAJEMEN 4 5 4 4 5 3 4 4 3 5 5 4 5 5 5 4 4 3 3 4 4

MANAJEMEN 2 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4

MANAJEMEN 2 4 4 4 4 4 4 4 4 4 4 4 3 3 3 3 3 4 4 4 4

MANAJEMEN 2 2 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4

MANAJEMEN 2 2 3 3 2 3 2 2 3 2 2 2 2 2 2 2 2 3 2 3 2

MANAJEMEN 2 3 5 2 5 5 5 5 4 4 4 4 4 4 4 4 4 3 5 4 4

MANAJEMEN 2 3 4 4 4 4 4 4 5 3 3 3 3 3 5 4 3 3 4 3 3

MANAJEMEN 2 2 4 4 5 4 4 4 4 4 4 4 4 3 4 4 4 3 4 4 4

MANAJEMEN 2 4 1 1 2 4 2 2 4 4 4 4 1 4 4 5 5 4 5 2 4

MANAJEMEN 2 1 1 2 1 2 5 2 1 1 1 1 1 5 3 2 1 1 1 1 1

MANAJEMEN 2 3 2 3 4 4 4 2 3 4 2 3 2 4 3 2 3 3 4 4 2

MANAJEMEN 2 4 4 2 4 4 4 4 4 4 4 4 4 4 4 3 4 2 4 2 4

MANAJEMEN 3 3 3 4 4 4 4 4 3 5 4 4 4 3 4 5 4 5 4 5 5

MANAJEMEN 3 3 4 4 4 4 4 4 4 4 4 3 3 3 4 4 4 4 4 4 4

EP 5 3 4 5 3 4 4 4 4 3 4 5 5 5 5 4 4 3 4 5 5

EP 4 4 4 4 4 4 3 4 4 4 5 5 5 5 5 4 3 3 4 5 4

EP 5 4 4 3 4 4 4 4 4 4 4 3 4 5 4 4 4 3 4 5 5

EP 5 4 5 4 4 3 4 3 4 4 5 4 5 5 4 5 4 4 4 5 5

LAMPIRAN IV

DAFTAR DISTRIBUSI JAWABAN VALIDITAS DAN REABILITA

Responde

n 1 3 2 4 3 2 3 2 3 1 2 4 2 3 4 3 4 2 1 1 1 3 Responde

n 2 5 3 5 5 3 4 4 4 4 3 4 5 5 5 5 4 4 3 4 5 5 Responde

n 3 4 4 3 4 4 4 4 4 3 4 4 3 4 3 3 3 4 4 3 4 4 Responde

n 4 5 5 3 4 5 5 4 4 5 5 4 4 5 5 4 3 4 3 5 4 5 Responde

n 5 5 2 4 4 2 4 2 4 4 2 4 2 4 2 4 4 2 4 4 2 4 Responde

n 6 5 4 3 5 4 3 3 4 3 4 3 2 4 2 3 3 3 4 3 4 4 Responde

n 7 5 2 3 4 2 5 4 3 4 2 5 3 5 2 4 5 4 3 4 5 5 Responde

n 8 4 4 4 2 4 4 4 4 4 4 4 2 4 2 4 4 4 4 4 4 4 Responde

n 9 2 1 2 3 1 2 2 2 2 1 2 2 2 2 2 2 2 2 2 2 2 Responde

n 10 4 4 4 4 4 4 4 4 3 4 4 3 4 4 4 4 4 3 3 4 4 Responde

n 11 3 4 3 2 4 4 4 4 4 4 3 2 3 3 3 3 4 4 4 3 3 Responden

12 4 4 4 4 4 4 4 5 4 4 4 4 4 1 5 4 4 4 4 4 4 Responden

13 5 4 4 4 4 5 4 4 4 4 4 4 5 2 4 4 4 4 4 4 5 Responden

14 3 3 2 3 3 4 3 5 4 3 4 4 3 4 4 2 3 4 4 4 3 Responden

15 3 3 3 4 3 4 4 5 3 3 4 3 3 4 3 3 4 2 3 4 3 Responden

16 4 5 5 4 5 4 4 5 4 5 4 4 5 5 5 5 4 3 4 4 4 Responden

17 4 4 5 5 4 4 4 4 4 4 5 3 4 3 4 5 4 3 4 4 4 Responden

18 4 5 5 4 5 4 5 5 4 5 4 4 5 5 4 5 5 3 4 5 4 Responden

19 3 2 4 3 2 3 2 3 1 2 4 2 3 4 3 4 2 1 1 1 3 Responden

21

Responden

22 5 4 4 4 4 5 5 4 4 4 4 4 4 4 3 4 5 3 4 5 5 Responden

23 5 4 4 4 4 4 4 4 3 4 3 4 3 3 4 4 4 3 3 4 5 Responden

24 4 4 4 3 4 4 3 4 4 4 4 4 4 5 4 4 3 4 4 4 4 Responden

25 4 5 4 4 5 3 4 4 3 5 5 4 5 5 5 4 4 3 3 4 4 Responden

26 5 3 4 5 3 4 4 4 4 3 4 5 5 5 5 4 4 3 4 5 5 Responden

27 4 4 4 4 4 4 3 4 4 4 5 5 5 5 5 4 3 3 4 5 4 Responden

28 5 4 4 3 4 4 4 4 4 4 4 3 4 5 4 4 4 3 4 5 5 Responden

29 5 4 5 4 4 3 4 3 4 4 5 4 5 5 4 5 4 4 4 5 5 Responden

DAFTAR PUSTAKA

Ali,Zainuddin, 2007. Hukum Perbankan Syariah. Jakarta: Sinar Grafika

Antonio, M. Syafi’i, 2001. Bank Syariah : Dari Teori Ke Praktek, Jakarta:Gema Insani Press.

Ariani, Dian, 2007. Persepsi Masyarakat Umum terhadap Bank Syariah di Medan. Tesis Skolah Pasca Sarjana Universitas Sumatera Utara, Medan.

Arikunto, Suharsimi. 2002. Metodologi Penelitian. Jakarta: PT. Rineka Cipta. Ascarya. 2007. Akad dan Produk Bank Syariah. Jakarta: Raja Grafindo Persada. Asmaul Hasanah Harahap, 2014. Analisia Tingkat Pemahaman Masyarakat Kota

Medan Terhadap Produk-Produk Perbankan Syariah Studi Kasus :

Kecamatan Medan Petisah. Skripsi Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Erniwati, 2012. Analisis Pemahaman Nasabahterhadap Produk Bank Syariah Muammalat Indonesia KCP Gajah Mada Medan. Skripsi Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara, Medan.

Efendi, Lutfi, 2009. Analisis Faktor-faktor yang Mempengaruhi Pengembilan Keputusan Nasabah pada Bank Muammalat Malang. Skripsi Jurnal Manajemen Fakultas Ekonomi Universitas Islam Negri Malang.

Hasan, M. Ali, 2004. Berbaggai Macam Transaksi Dalam Islam. Jakarta: Raja Grafindo Persada.

Ismail, 2013. Perbankan Syariah. Jakarta: Kencana Prenada Media Group. Muhammad,2014. Manajemen Keuangan Syari’ah,Yogyakarta: UPP STIM YKPN

Nazir, Moh. 2005. Metode Penelitian. Jakarta: Ghalia Indonesia.

Pasaribu, Chairuman dan Lubis, Suuhrawardi K. 1994. Hukum Perjanjian Dalam Islam. Jakarta: Sinar Grafika.

Sumitro, Warkum, 2004. Asas-Asas Perbankan Islam dan Lembaga-Lembaga Terkait. Jakarta: Raja Grafindo Persada.

Sunyoto, Danang. 2011. Metodologi Penelitian Ekonomi. Yogyakarta: CAPS.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Penelitian komparatif adalah penelitian yang bersifat membandingkan.

Penelitian ini dilakukan untuk membandingkan persamaan dan perbedaan dua

atau lebih fakta-fakta dan sifat-sifat objek yang di teliti berdasarkan kerangka

pemikiran tertentu. Pada penelitian ini variabelnya masih mandiri tetapi untuk

sampel yang lebih dari satu atau dalam waktu yang berbeda. MenurutNazir,(2005:

58) penelitian komparatif adalah sejenis penelitian deskriptif yang ingin mencari

jawaban secara mendasar tentang sebab-akibat, dengan menganalisis faktor-faktor

penyebab terjadinya ataupun munculnya suatu fenomena tertentu.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dimulai dari bulan Desember 2015 sampai Januari 2016.

Lokasi penelitian dilakukan di fakultas ekonomi Universitas Sumatera Utara

(USU) yang beralamat di Jalan Prof.T.M. Hanafiah, SH, Kampus USU Medan,

Sumatera Utara dan Universitas Islam Sumatera Utara (UISU) yang beralamat di

jalan Sisingamangaraja, Sumatera Utara.

3.3 Batasan Operasional

Penelitian ini berdasarkan batasan yang akan diteliti yaitu mencakup

pemahaman mahasiswa FE USU dengan FE UISU terhadap sistem bagi hasil

mudharabah bank syariah di Kota Medan.

1. Mahasiswa USU adalah mahasiswa yang terdaftar di Fakultas Ekonomi

USU yang masih aktif dalam perkuliahan.

2. Mahasiswa UISU adalah mahasiswa yang terdaftar di Fakultas Ekonomi

UISU yang masih aktif dalam perkuliahan.

3. Mudharabah adalah merupakan kerja sama usaha antara dua pihak dimana

pihak pertama menyediakan seluruh modal sedangkan pihak lainnya

menjadi pengelola.

3.5 Jenis dan Metode Pengumpulan Data

Jenis data yang digunakan penulis dalam penelitian ini adalah:

1)Data primer, yaitu data yang di peroleh dari wawancara secara langsung

kepada para mahasiswa Fakultas Ekonomi USU dan Mahasiswa Faklutas

Ekonomi UISU melalui daftar pertanyaan yang telah disediakan.

2)Data sekunder, yaitu data yang diperoleh dari berbagai sumber seperti:

buku, literatur, media internet, serta bahan bacaan lainnya yang

berhubungan dengan penelitian ini.

Metode pengumpulan data pada penelitian ini adalah melalui:

1. Kuesionermerupakan teknik pengumpulan data yang dilakukan dengan

cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawabnya. (Sugiyono, 2012 : 199)

2. Observasi yaitu dengan melakukan pengamatan langsung terhadap objek

yang diteliti, dalam hal ini pengamatan langsung ke USU dan UISU.

3. Studi Kepustakaan dan Studi Dokumentasi. Studi Kepustakaan yaitu

relevan yang berhubungan dengan permasalahan yang ada di dalam

penelitian skripsi ini, dapat diperoleh dari buku-buku, internet, dan

lain-lain.Sedangkan,Studi Dokumentasi yaitu mengadakan pencatatan langsung

terhadap dokumen atau arsip yang berhubungan dengan masalah yang

diteliti.

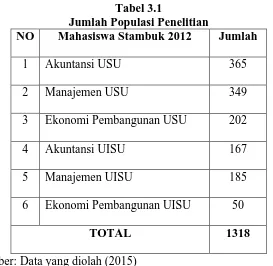

3.6 Populasi dan Sampel

Populasi dalam penelitian ini adalah mahasiswa Fakultas Ekonomi USU

dan mahasiswa Fakultas Ekonomi UISU stambuk 2012 yang masih terdaftar

dalam perkuliahan. Adapun jumlah responden dalam penelitian ini adalah sebagai

berikut:

Tabel 3.1

Jumlah Populasi Penelitian

NO Mahasiswa Stambuk 2012 Jumlah

1 Akuntansi USU 365

2 Manajemen USU 349

3 Ekonomi Pembangunan USU 202

4 Akuntansi UISU 167

5 Manajemen UISU 185

6 Ekonomi Pembangunan UISU 50

TOTAL 1318

Sumber: Data yang diolah (2015)

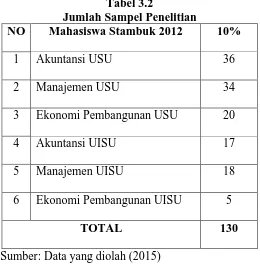

Sampel adalah bagian dari sebuah populasi yang dianggap dapat mewakili

dari populasi tersebut. Untuk menentukan besarnya sampel menurut Arikunto

penelitiannya penelitian populasi. Jika subjeknya lebih besar dapat diambil antara

10-15% atau 20-25%.Adapun teknik sampling yang dilakukan adalah

pengambilan sample non probalitas yaitu Quota Sampling. Sampel non probalitas

adalah cara pengambilan sampel tidak memperhatikan unsur peluang (Sanusi,

2011 : 89). Quota Sampling yaitu cara pengambilan sampel dimana jumlah

responden yang akan diteliti ditetapkan terlebih dahulu, baru kemudian siapa yang

akan dipilih menjadi anggota sampel terserah peneliti (Sanusi, 2011 : 95).

Adapun jumlah responden dalam penelitian ini adalah sebagai berikut:

Tabel 3.2

Jumlah Sampel Penelitian

NO Mahasiswa Stambuk 2012 10%

1 Akuntansi USU 36

2 Manajemen USU 34

3 Ekonomi Pembangunan USU 20

4 Akuntansi UISU 17

5 Manajemen UISU 18

6 Ekonomi Pembangunan UISU 5

TOTAL 130

Sumber: Data yang diolah (2015)

Responden yang diambil oleh penulis sebanyak 130 responden. Di mana

penulis hanya mengambil sebanyak 10% dari jumlah mahasiswa disetiap jurusan.

Keterbatasan ini dikarenakan wilayah kedua perguruan tinggi yang jauh sehingga

Salah satu hal yang harus diperhatikan dalam pembuatan kuesioner adalah

mengenai data pribadi responden. hal itu dikarenakan data pribadi menunjukkan

keberadaan responden secara riil agar tidak terjadi responden fiktif. Daftar

pertanyan dikuesioner ini dikelompokkan menjadi beberapa bagian pertanyan,

yaitu :

1. Prinsip Dasar Perbankan Syariah

2. Pengertian Bagi Hasil Dalam Ekonomi Syariah

3. Pembagian Keuntungan Dalam Usaha Kerjasama Bagi Hasil

4. Modal Yang Disertakan Dalam Usaha Kerja Sama Bagi Hasil

5. Penentuan Usaha Dalam Usaha Kerja Sama Bagi Hasil

Penelitian tingkat pemaham an mahasiswa ini dianalisis menggunakan

skala guttman yaitu skala yang dipergunakan untuk memperoleh jawaban yang

pasti dari para responden sebagai objek penelitian (danang,2011 : 54).

Dalam tahap pengolahan data. Jawaban diberikan dengan angka

(1,2,3,4,dan 5). Dari sejumlah skala dari seluruh statement dapat diketahui apakah

responden secara keseluruhan menunjukkan sikap STS,TS,R,S,dan SS. Penilaian

untuk jawaban ini adalah 1 untuk sangat tidak setuju, 2 untuk tidak setuju, 3 untuk

ragu, 4 untuk setuju dan 5 untuk sangat setuju.

3.8 Pengolahan Data

Dalam penelitian ini penulis menggunakan program komputer SPSS versi

21.0 mann whitney U test untuk pengolahan data. Metode analisis yang digunakan

dalam penelitian ini adalah dengan membandingkan mean dua grup sample

3.9 Analisis Data a. Uji Validitas

Validitas adalah suatu ukuran yang menunjukkkan tingkat-tingkat

kevalidan atau ketepatan sesuatu instrumen (danang,2011 : 69).

Suatu tes dapat dikatakan memiliki validitas tinggi jika tes tersebut

menjalankan fungsi ukurnya, atau memberikan hasil ukur yang tepat dan

akurat sesuai dengan maksud dikenakan tes tersebut. Suatu tes yang

menghasilkan data yang tidak relevan dengan tujuan diadakannya

pengukuran dikatakan sebagai tes yang memiliki validitas rendah.

Pengujian dapat menggunakan kriteria sebagai berikut :

i. Jika r hitung ≥ r tabel maka instrumen item -item pertanyaan

berkorelasi signifikan terhadap skor total valid (dinyatakan valid).

ii. Jika r hitung < r tabel maka instrumen pertanyaan tidak berkorelasi

signifikan terhadap skor total (dinyatakan tidak valid).

b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui adanya konsistensi alat ukur

dalam penggunaannya, atau dengan kata lain alat ukur tersebut

mempunyai hasil yang konsisten apabila digunakan berkali-kali pada

waktu yang berbeda.

Uji reliabilitas menunjukkan pada suatu pengertian bahwa instrumen

cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data.

Butir kuisioner dikatakan reliabel (layak) jka cronbach’s alpha > 0,60 dan

c. Uji U Mann-Whitney

Uji dari Mann-whitney merupakan alternatif lain untuk menguji beda

mean dari dua sampel yang independen. Kedua kelompok data tersebut

disatukan dan dibuat rangkingnya, maka dapat dicari berapa kali sebuah

rank dari satu sampel didahului oleh rank dari sampel yang satu lagi.

Adapun prosedur pengujiannya adalah sebagai berikut

1. Tentukan besar masing-masing kelompok sampel, yaitu : n1 dan n2.

Dengan total sampel sama dengan n = n1 + n2.

2. Ukuran hasil dari percobaan diurutkan dalam satu seri dan dibuat

rangkingnya dari 1 sampai ke-n.

3. Beri tanda dibawah rangking tersebut dari kelompok mana pengamatan

itu berasal.

4. Hitung nilai U dari masing-masing sampel tersebut yaitu U1 dan U2

dengan rumus :

�1 = �1.�2+�2(�2 + 1)

2 − � �2

�2 =�1.�2+�1(�1 + 1)

2 − � �1

5. Pilihlah dari U1 dan U2 nilai yang terkecil, dan inilah yang disebut U.

6. Nilai U di atas dibandingkan dengan nilai U pada tabel U

Mann-Whitney sesuai dengan level significance yang diinginkan dan sesuai

dengan besar sampel.

7. Terntukan daerah penolakan hipotesa, yaitu :

Ho diterima, tolak HA jika U cari ≤ Utabel

8. Berdasarkan perbandingan antara Ucari dan Utabel dapat diambil

BAB IV

HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Universitas Sumatra Utara (USU) 4.1.1 Sejarah Singkat USU

Sejarah Universitas Sumatera Utara (USU) dimulai dengan berdirinya

Yayasan Universitet Sumatera Utara pada tanggal 4 Juni 1952. Pendirian yayasan

ini dipelopori oleh Gubernur Sumatera Utara untuk memenuhi keinginan

masyarakat Sumatera Utara khususnya dan masyarakat Indonesia umumnya.Pada

tanggal 31 Desember 1951 dibentuk panitia persiapan pendirian perguruan tinggi

yang diketuai oleh Dr. Soemarsono yang anggotanya terdiri dari Dr. Ahmad

Sofian, Ir. Danunagoro, dan sekretaris Mr. Djaidin Purba.

Sebagai hasil kerja sama dan bantuan moril dan material dari seluruh

masyarakat Sumatera Utara yang pada waktu itu meliputi juga Daerah Istimewa

Aceh, pada tanggal 20 Agustus 1952 berhasil didirikan Fakultas Kedokteran di

Jalan Seram dengan dua puluh tujuh orang mahasiswa diantaranya dua orang

wanita. Tanggal 20 Agustus 1952 telah ditetapkan sebagai hari jadi atau Dies

NatalisUSU yang diperingati setiap tahun.

Kemudian disusul dengan berdirinya Fakultas Hukum dan Pengetahuan

Masyarakat (1954), Fakultas Keguruan dan Ilmu Pendidikan (1956), dan Fakultas

Pertanian (1956). Pada tanggal 20 November 1957, USU diresmikan oleh

Presiden Republik Indonesia Dr. Ir. Soekarno menjadi universitas negeri yang

Pada tahun 1959, dibuka Fakultas Teknik di Medan dan Fakultas Ekonomi

di Kutaradja (Banda Aceh) yang diresmikan secara meriah oleh Presiden R.I.

Kemudian disusul berdirinya Fakultas Kedokteran Hewan dan Peternakan (1960)

di Banda Aceh. Sehingga pada waktu itu, USU terdiri dari lima fakultas di Medan

dan dua fakultas di Banda Aceh.

Selanjutnya menyusul berdirinya Fakultas Kedokteran Gigi (1961),

Fakultas Sastra (1965), Fakultas Matematika dan Ilmu Pengetahuan Alam (1965),

Fakultas Ilmu-ilmu Sosial dan Ilmu Politik (1982), Sekolah Pascasarjana (1992),

Fakultas Kesehatan Masyarakat (1993), Fakultas Farmasi (2007), Fakultas

Psikologi (2008), dan Fakultas Keperawatan (2009).

Pada tahun 2003, USU berubah status dari suatu perguruan tinggi negeri

(PTN) menjadi suatu perguruan tinggi Badan Hukum Milik Negara (BHMN).

Perubahan status USU dari PTN menjadi BMHN merupakan yang kelima di

Indonesia. Sebelumnya telah berubah status UI, UGM, ITB dan IPB pada tahun

2000. Setelah USU disusul perubahan status UPI (2004) dan UNAIR (2006).

Dalam perkembangannya, beberapa fakultas di lingkungan USU telah

menjadi embrio berdirinya tiga perguruan tinggi negeri baru, yaitu Universitas

Syiah Kuala di Banda Aceh, yang embrionya adalah Fakultas Ekonomi dan

Fakultas Kedokteran Hewan dan Peternakan USU di Banda Aceh. Kemudian

disusul berdirinya Institut Keguruan dan Ilmu Pendidikan (IKIP) Negeri Medan

yang embrionya adalah Fakultas Keguruan dan Ilmu Pendidikan USU. Setelah itu,

berdiri Politeknik Negeri Medan (1999), yang semula adalah Politeknik USU.

4.1.2 Profil FE USU

Fakultas Ekonomi USU pertama kali didirikan oleh Yayasan USU

berlokasi di Kutaraja (sekarang Kota Banda Aceh) pada tahun 1959. Berhubung

Fakultas Ekonomi USU yang berkedudukan di Banda Aceh menjadi bagian dari

Universitas Syiah Kuala, pada tahun 1961 USU membuka kembali Fakultas

Ekonomi di Medan. Penetapan dilakukan dengan Surat Keputusan Menteri

Pendidikan Tinggi RI No. 64/1961 tanggal 24 November 1961 yang berlaku surut

terhitung mulai 1 Oktober 1961. Berdasarkan surat keputusan tersebut, tanggal 24

Nopember diperingati sebagai hari lahir atau Dies Natalis Fakultas Ekonomi

USU.

Pada tahun 1975 AAN (Akademi Administrasi Niaga) Medan dilebur ke

fakultas Ekonomi USU menjadi PAAP (Pendidikan Ahli Administrasi dan

Perusahaan). PAAP kemudian menjadi program diploma tiga (DIII) dengan tiga

program studi yakni DIII Keuangan, DIII Akuntansi, dan DIII Kesekretariatan.

Fakultas ekonomi sendiri memiliki beberapa program studi yaitu S-1

Akuntansi, S-1 Ekonomi Pembangunan, S-1 Manajemen, D-3 Akuntansi, D-3

Keuangan dan D-3 Sekretaris. Program studi Ekonomi Pembangunan memiliki

beberapa konsentrasi salah satunya ekonomi syariah. Konsentrasi ekonomi syariah

telah lama ada namun dikarenakan minat mahasiswa untuk mengambilnya sangat

mahasiswa program studi Ekonomi Pembangunan angkatan 2006 membuka

konsentrasi tersebut.

Konsentrasi Perbankan syariah ini terdiri dari 5 mata kuliah

yangmasing-masing terdiri dari dari 2sks. Adapun mata kuliah yang wajibkan adalah

Kebijakan Fiskal Islam, Perbankan Syaraih, Figh Muamalat, Ekonomi

Pembangunan Islam dan Institusi Pembangunan Islam.

Saat ini Konsentrasi Perbankan Syariah terus ada dikarenakan daya tarik

mahasiswa Ekonomi Pembangunan setiap angkatan setelah angkatan 2006 tetap

mengambil konsntrasi tersebut. Sedangkan untuk jurusan akuntansi sendiri belajar

akuntansi syariah di semester 5 saja. Dimana mata kuliah ini mulai di bukak pada

tahun 2011 dengan mata kuliah 2 sks. Sedangkan untuk jurusan manajemen

sendiri terdapat mata kuliah perbankan syariah pada konsentrasi bidang keuangan.

Dengan mata kuliah 2 sks.

4.1.3 Tentang Visi dan Misi Ekonomi USU a.Visi Fakultas Ekonomi USU :

Menjadi Fakultas Ekonomi yang dikenal unggul dan mampu memenuhi

kebutuhan pasar dalam persaingan global.

b.Misi Fakultas Ekonomi USU :

Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

1. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

dan peningkatan kualifikasi dan kualitas tenaga pendidik.

2. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian

dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan

sumber pendanaan fakultas dalam status PT BHMN.

3. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa

selaku pelanggan (customer) dan stakeholders lainnya.

4. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintah serta organisasi profesional dan lembaga lain terkait yang

bertaraf nasional dan internasional.

4.2 Gambaran Umum Universitas Islam Sumatra Utara(UISU) 4.2.1. Gambaran Umum UISU

Universitas Islam Sumatera Utara disingkat UISU didirikan pada tanggal 7

Januari 1951, merupakan perguruan tinggi pertama yang berdiri diluar pulau

Jawa, yang dipelopori oleh oleh tokoh pemuda pemudi islam saat itu, yaitu

Bahrum Djamil, Adnan Benawi, Sariani AS, Rivai Abdul Manaf Nasution, dan

Sabaruddin Ahmad.

UISU pada mulanya membuka kelas persiapan Akademi Islam Indonesia

(setara dengan kelas III SMA bagian A) dan selanjutnya dengan dukungan Bapak

Abd. Hakim (Gubernur Sumatera Utara saat itu) dan Bapak K.H. A. Wahid

Hasyim (Menteri Agama saat itu) Akademi Islam Indonesia dirubah menjadi

Perguruan Tinggi Islam Indonesia (PTII) dan dimulailah peresmian kegiatan

Kemasyarakatan. Selanjutnya tanggal 7 Januari 1952 Miladiah bertepatan 9

Rabiul Awal 1371 Hijriah dijadikan sebagai hari jadi PTII yang selanjutnya

berubah menjadi Universitas Islam Sumatera Utara dan mendapatkan pengesahan

dari Mendikbud RI No. 0677/U/1977 tanggal 31 Desember 1977.

Dengan perjuangan dan tekad yang kuat dari seluruh sivitas akademika

UISU dan dukungan dari pemerintah, ulama dan masyarakat, saat ini UISU

mengelola 9 Fakultas dan 26 Program Studi S-1, 3 Program Studi S-2, dan 1

Program Studi S-3 Ilmu Ekonomi dan Kebijakan kerjasama UISU dengan UII

Jogjakarta.

Fakultas dan Program Studi yang dibina antara lain Hukum, Agama Islam,

Ekonomi, Sastra Inggris, Keguruan dan Ilmu Pendidikan, Ilmu Sosial dan Ilmu

Politik, Pertanian, Kedokteran, Teknik dan Pascasarjana.

4.2.2 Profil FE UISU

Fakultas Ekonomi Universitas Islam Sumatera Utara(FE UISU) didirikan

oleh Yayasan Universitas Islam Sumatera Utara pada tanggal 16 februari 1957

yang merupakan Fakultas Ekonomi Swasta tertua di Sumatera. Pada awal

berdirinya Fakultas Ekonomi mengasuh jurusan Ekonomi Umum dan Ekonomi

Perusahaan dan perkembangan berikutnya tepatnya pada tahun 1980 jurusan

Ekonomi berubah menjadi jurusan Studi Pembangunan dan Ekonomi perusahaan

berubah menjadi jurusan Manajemen hingga saat ini. Kemudian pada tahun 1981

berdasarkan surat keputusan Menteri pendidikan dan Kebudayaan RI No.

0170/0/1980 tanggal 22 Desember 1981 Fakultas Ekonomi memperoleh status

Selanjutnya berdasarkan Surat Keputusan Menteri Pendidikan dan Kebudayaan RI

No.0339/0/1985 tanggal 29 juli 1985 jurusan Ilmu Ekonomi dan Studi

Pembangunan dan Manajemen memperoleh status disamakan.

Kemudian khususnya jurusan manajemen mengalami perkembangan dan

kemajuan yang cukup pesat dalam memenuhi kebutuhan dan tuntutan

perkembangan zaman maka pada tahun 1993 Pemerintah memberikan izin

pembukaan Program Magister Manajemen berdasarkan Surat Keputusan Direktur

Jenderal Pendidikan Tinggi No.560/Dikti/Kep/1993.

Pada tahun 1998 jurusan Ilmu Ekonomi dan Studi Pembangunan dan

jurusan Manajemen memperoleh Akreditasi dari Badan Akreditasi Nasional

Perguruan Tinggi (BAN-PT) Setelah itu, untuk mengantisipasi kebutuhan dan

permintaan masyarakat Fakultas Ekonomi mendapatkan izin untuk membuka

jurusan/program studi Akutansi berdasarkan Surat Keputusan Menteri Pendidikan

Nasional Nomor 2563/D/T/2001 tanggal 02 agustus 2001. Oleh karena itu sampai

saat ini Fakultas Ekonomi UISU mengasuh 4 Jurusan/Program Studi yaitu:

a. Program Studi Ilmu Ekonomi dan Studi Pembangunan

b. Program Studi Akuntansi

c. Program Studi Manajemen

d. Program Studi Magister Manajemen.

Didalam Fakultas Ekonomi UISU sendiri dimana untuk jurusan Akuntansi

belajar syariahnya hanya 2 sks dimana matakuliahnya di jalankan pada semester

semester 7 juga dengan 2 sks, sedangkan untuk jurusan ekonomi

pembangunannya belajar syariah di semester 7 juga.

4.2.3 Visi dan Misi FE UISU A. VISI FE UISU

Ikut berpartisipasi dalam pembangunan, meningkatkan kualitas sumber

daya dan sekaligus mendidik Mahasiswa agar dapat menjadi Sarjana yang ahli

dibidangnya, memiliki kepiawaian dan etika yang berperan di era global di

berbagai bidang kehidupan.

B. MISI FE UISU

Melaksanakan pendidikan dan pengajaran, penelitian dan pengabdian

kepada masyarakat untuk membentuk Sarjana Ekonomi Muslim yang nasionalis,

berakhlak mulia, berilmu dan beramal serta berperan dalam pembangunan umat

Islam, bangsa dan negara Republik Indonesia, menggali dan mengembangkan

Ilmu Pengetahuan, teknologi seni dan Agama Islam untuk kesejahteraan umat

sesuai dengan kaidah Islam.

4.3 Sejarah Perbankan

Berdasarkan sejarah kegiatan Perbankan di mulai dari jasa penukaran

uang. Sehingga dalam sejarah Perbankan, arti bank lebih dikenal sebagai meja

tempat menukarkan uang antar kerajaan yang satu dengan kerajaan yang lain pada

tempo dulu. Dalam catatan sejarah Perbankan itu sendiri di mulai dari zaman

Babylonia kemudian dilanjutkan ke zaman yunani kuno dan romawi dengan tugas

Kemudian dalam perkembangannnya, kegiatan operasional Perbankan

berkembang lagi menjadi tempat penitipan uang lalu perlahan-lahan bertambah

kegiatan berikutnya yaitu sebagai tempat peminjamn uang. Adapun uang yang

disimpan oleh masyarakat di pinjamkan kembali ke masyarakat yang

membutuhkan oleh Perbankan. Dimana praktek Perbankan didominasi oleh

transaksi pinjaman emas dan perak pada kalangan pedagang yang membutuhkan

dengan biaya tertentu. Bank yang melakukan ini disebut tamples of Babylon

(Irmayanto, 2004).

Perkembangan Perbankanpun semakin pesat dari zaman ke zaman. Hal ini

dikarenakan pengaruh pesatnya perkembangan perdagangan dunia. Yang semula

perdagangan terpusat di daratan Eropa perlahan menyebar ke Asia barat dan ke

belahan dunia lainnya. Bank-bank yang terkenal pada saat itu di Benua Eropa

adalah Bank Venesia tahun 1171, kemudian menyusul Bank of Genoa dan Bank of

Barcelona tahun 1320. Sebaliknya perkembangan Perbankan di daratan Inggris

dimulai pada abad ke-16. Inggris juga memiliki pengaruh yang besar dalam

perkembangan Perbankan karena keaktifan Inggris mencari daerah perdagangan

yang kemudian dijajahnya mengakibatkan konsep Perbankan dibawa ke daerah

ataupun negara tersebut.

Eksistensi Perbankan di Indonesia tidak dapat dipisahkan oleh perannya

Hindia-Belanda yang manjajah Indonesia. Berdirinya Vereenigde Oost-Indische

Compagnie (VOC) yang memiliki hak untuk mencetak uang menstimulus

terbentuknya Perbankan-Perbankan di Indonesia yang mengadopsi sistem sistem

Pasca proklamasi kemerdekaan Indonesia tepatnya tanggal 17 agustus

1945 banyak mengubah peta Perbankan pada saat itu. Pasca kemerdekaan Banyak

perbanka yang dinasionalisasikan oleh pemerintahan Indonesia saat itu. De

javasche Bank N.V dijadikan menjadi Bank sentral Indonesia sampai sekarang

berdasarkan undang-undang nomor 13 tahun 1968 yang selanjutnya dikenal

dengan Bank Indonesia. De Algemene Volkcrediet Bank atau syomin Ginko

menjadi Bank Rakyat Indonesia (1946).

Pada periode awal ini hanya terdapat dua bank pemerintah yaitu Bank

Negara Indonesia (BNI) yang didirikan tahun 1946 dan Bank Rakyat Indonesia

(BRI). Selanjutnya banyak berdiri bank-bank yang dimiliki pemerintah, swasta,

koperasi, asing maupun campuran di Negara Kesatuan Republik Indonesia.

4.3.1 Sejarah Perbankan Syariah

Berdasarkan sejarah maka cikal bakal lahirnya Perbankan syariah (Islamic

bank) adalah dengan terbentuknya lembaga keuangan pertama yang didirikan oleh

ummat Islam sekitar sepuluh tahun pasca wafatnya Nabi Muhammad SAW (632

M) pada masa khalifah Umar ibn Khatab.

Semakin giatnya ekspansi ummat Islam untuk menyebarluaskan syiar

Islam ke seluruh penjuru dunia dan banyaknya harta rampasan perang

(Ghanimah) yang harus didistribusikan kepada warga miskin. Maka dibentuklah

bentuklah baitul maal untuk memastikan warga Arab dan Non-Arab mendapatkan

bagian yang adil.

Jauh dari era tersebut, pada tahun 1940-an munculah gagasan serta upaya

membentuk Perbankan Islam di Melayu, di Pakistan melalui jemaat Islami (1969),

dan di Mesir dengan nama Egypt’s Mit Ghamr Savings banks (1963-1967) dan

Nasser Social Bank (1971).Institusi yang dapat bertahan di periode awal ini

hanyalah Nasser Social Bank (Mesir) dan Tabungan Haji (Malaysia). Nasser

Social Bank merupakan bank komersial tanpa bunga yang tidak menyebutkan

identitas keIslamannya di anggaran dasarnya.Bank ini bertahan sebagai agen

pemberi pinjaman bagi yang tidak mampu melunasi hutang, mahasiswa,

proyek-proyek kecil dan beroperasi dibawah departemen urusan dan jaminan sosial.

Sedangkan Muslim Pilgrims Saving Coorporation didirikan pada tahun 1963

untuk mengakomodir tabungan Haji warga malaysia. Pada tahun 1969 lembaga ini

berkembang menjadi Pilgrims management and fund board atau kini populer

dikenal tabungan Haji.

Perkembangan Sistem Perbankan baru yang memiliki prinsip bersumber

dari Ajaran Islam pada tahun 1970-an juuga berimbas ke negara Indonesia. Tetapi

di Indonesi sendiri baru dapat di realisasikannya pada tahun 1991 dengan

berdirinya Bank Muamalat Indonesia (BMI) yang diprakarsai oleh Majelis Ulama

Indonesia (MUI) dan pemerintah serta adanya dukungan dari Ikatan Cendekiawan

Muslim Indonesia (ICMI) dan beberapa pengusaha muslim.

Saat ini keberadaan bank syariah di Indonesia telah di atur dalam

tentang Perbankan. Hingga tahun 2007 terdapat 3 institusi bank syariah di

Indonesia yaitu Bank Muamalat Indonesia, Bank Syariah Mandiri dan Bank Mega

Syariah. Sementara itu bank umum yang telah memiliki unit usaha syariah adalah

19 bank diantaranya merupakan bank besar seperti Bank Negara Indonesia

(Persero), Bank Rakyat Indonesia (Persero)dan Bank swasta nasional: Bank

Tabungan Pensiunan Nasional (Tbk).

4.4. Hasil Analisa Data dan Pembahasan 4.4.1 Profil Responden

Responden penelitian ini berjumlah 130 orang. Responden merupakan

mahasiswa FE USU dan Mahasiswa FE UISU. Dimana, responden yang diberikan

kuesioner merupakan mahasiswa program studi akuntansi, manajemen, dan

ekonomi pembangunan dari masing masing jurusan yang ada di dua Universitas

tersebut. Mahasiswa yang menjadi responden diberikan beberapa pertanyaan

dalam bentuk kuesioner dimana nantinya jawaban dari pertanyaan tersebut akan

disajikan dalam bentuk tabel.

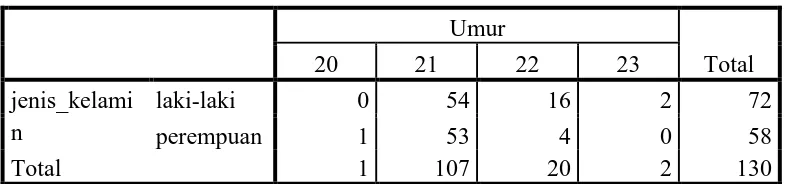

4.4.2 Data Responden Berdasarkan Jenis Kelamin

Dari hasil penelitian dapat terlihat perbandingan jenis kelamin responden.

Perbandingan jenis kelamin ini digunakan untuk mengetahui seberapa besar

perbandingan antara laki-laki dan perempuan dalam melakukan studi di

masing-masing perguruan tinggi. Dalam Tabel 4.1 ini diuraikan data responden menurut

Tabel 4.1

Profil Responden Menurut Jenis Kelamin dan Umur jenis_kelamin * umur Crosstabulation

Count

Umur

Total

20 21 22 23

jenis_kelami n

laki-laki 0 54 16 2 72

perempuan 1 53 4 0 58

Total 1 107 20 2 130

Sumber: data primer

Dari hasil penelitian yang telah dilakukan terhadap 130 responden ternyata

jumlah responden perempuan dan laki-laki dimana ternyata jumlah responden

laki-laki lebih besar dari jumlah responden perempuan dari kedua Perguruan

Tinggi. Jika dilihat dari uji Crosstabulation dan presentasenya, jumlah responden

laki-laki ada 72 orang atau (72%) dari jumlah yang ada sedangkan untuk jumlah

responden perempuan ada orang 58 orang (58%).

Dari semua jumlah responden tersebut terdapat dimana jumlah responden

yang usianya 20 tahun terdapat sebanyak 1 orang dimana laki-laki 0 orang

sedangkan perempuan 1 orang, sedangkan jumlah responden yang usianya 21

tahun terdapat sebanyak 107 orang dimana jumlah laki-laki sebanyak 54 orang

dan perempuan sebanyak 53 orang, usia 22 tahun terdapat sebanyak 20 orang

dimana laki-laki terdapat 16 orang dan perempuan sebanyak 4 orang, dan usia 23

tahun terdapat sebanyak 2 orang dimana laki-laki terdapat 2 orang dan perempuan

0 orang.

Dari hasil uji ini dapat dilihat seberapa besar jumlah dari semua responden

yang berada dijurusan akuntansi, manajemen, dan ekonomi pembangunan. Serta

dapat dilihat dari mana sumber pengetahuan responden dari semua jumlah

responden tersebut. Dimana akan diterang kan dari hasil uji crosstab yang akan

diuraikan di bawah ini.

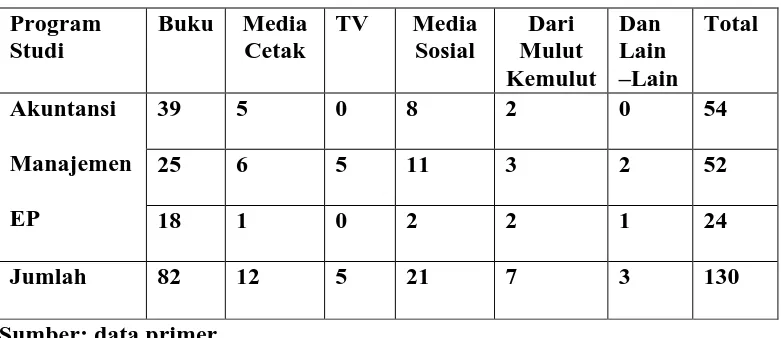

[image:37.595.114.505.295.464.2]Tabel 4.2

Tabel Program Studi dengan Sumber Sistem Bagi Hasil Program

Studi

Buku Media Cetak

TV Media Sosial

Dari Mulut Kemulut

Dan Lain –Lain

Total

Akuntansi Manajemen EP

39 5 0 8 2 0 54

25 6 5 11 3 2 52

18 1 0 2 2 1 24

Jumlah 82 12 5 21 7 3 130

Sumber: data primer

Berdasarkan tabel 4.2 bahwa responden yang jurusan akuntansi sumber

sistem bagi hasil yang dari buku sebanyak 39 orang, dari media cetak sebanyak 5

orang, dari tv sebanyak 0 orang, dari media sosial sebanyak 8 orang, dari mulut

kemulut sebanyak 2 orang, dan yang lain lain sebanyak 0 orang. Sedangkan

jurusan manajemen sumber dari buku sebanyak 25 orang, dari media cetak

sebanyak 6 orang, dari tv sebanyak 5 orang, dari media sosial sebanyak 8 orang,

dari mulut kemulut sebanyak 3 orang, dan yang lain lain sebanyak 2 orang. Dan

dari jurusan ekonomi pembangunan dimana sumber pengetahuan dari buku

dari media sosial sebanyak 2 orang, dari mulut kemulut sebanyak 2 orang, dan

yang lain lain sebanyak 1 orang.

4.4.4. Tabulasi Data dan Pembahasan

Berdasarkan dari kuisioner bahwasanya dimana butir pertanyaan akan

dikelompokkan menjadi 5 bagian. Pertanyaan dari yang pertama sampe yang

keempat di kelompokkan pada bagian prinsip dasar perbankan syariah. Pertanyaan

dari yang kelima sampe kelapan di kelompokkan pada bagian pengertian bagi

hasil dalam ekonomi syariah. Pertanyaan dari yang kesembilan sampai dengan

yang keduabelas dikelompokkan pada pembagian keuntungan dalam usaha

kerjasama bagi hasil. Pertanyaan dari yang ketigabelas sampe yang ketujuhbelas

di kelompokkan pada modal yang disertakan dalam usaha kerja sama bagi hasil.

Pertanyaan dari yang kedelapan belas sampai dengan yang keduapuluhsatu

dikelompokkan pada penentuan usaha dalam usaha kerja sama bagi hasil.

Adapun hasil wawancara yang dilaksanakan terhadap seluruh

responden/mahasiswa yang berasal dari FE USU ditabulasi pada tabel berikut :

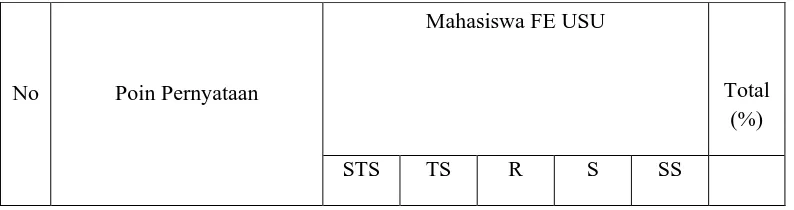

[image:38.595.112.509.635.740.2]1. Prinsip Dasar Perbankan Syariah

Tabel 4.3

Persentase Tabulasi Poin Prisip Dasar Perbankan Syariah

No Poin Pernyataan

Mahasiswa FE USU

Total (%)

1 Praktik Perbankan Syariah Di Indonesia Telah Terlepas Dari Sistem Riba

4,4 15,6 30,0 41,1 8,9 100%

2 Persamaan Fundamental

Antara Riba Dengan Bunga Bank

1,1 14,4 27,8 51,1 5,6 100%

3 Sistem Bagi Hasil Mampu

Mengurangi Beban Nasabah

1,1 3,3 15,6 60,0 20,0 100%

4 Akad antara pihak

perbankan dengan nasabah di perbankan syariah sudah memenuhi ketentuan akad syariah

0 2,2 20,0 55,6 22,2 100%

Sumber : Data Primer

Berdasarkan tabel 4.3 dapat di simpulkan bahwa di mana untuk pernyataan

pertama yang menjawab STS 4,4%, TS 15,6%, R 30,0%, S 41,1%, SS 8,9%.

Untuk pernyataan kedua yang STS 1,1%, TS 14,4%, R 27,8%, S 51,1%, SS 5,6%.

Untuk pernyataan ketiga STS 1,1%, TS 3,3%, R 15,6%, S 60,0%, SS sebanyak

20,0%. Untuk pernyataan ketiga yang STS 0%, TS 2,2%, R 20,0%, S 55,6%, dan

SS sebanyak 22,2%.

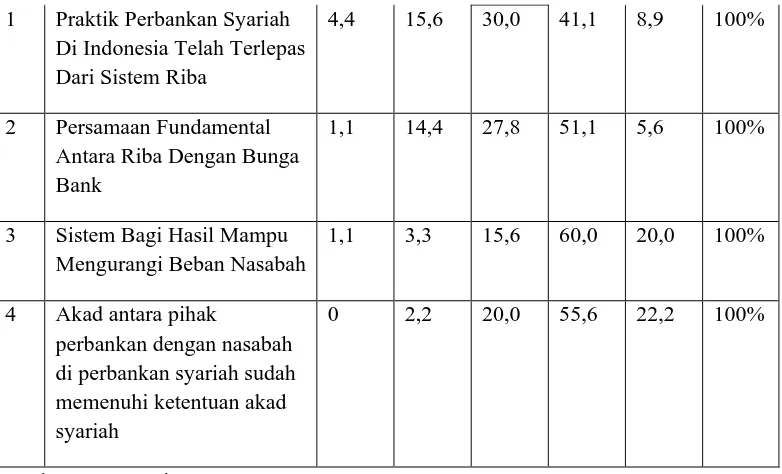

[image:39.595.115.506.111.348.2]2. Pengertian Bagi Hasil Dalam Ekonomi Syariah Tabel 4.4

Persentase Tabulasi Pengertian Bagi Hasil Dalam Ekonomi Syariah

No Poin Pernyataan

Mahasiswa FE USU

Total (%)

1 Bagi hasil merupakan pembagian keuntungan hasil dari kerja sama usaha antara pihak modal dengan

pengelola modal

0 3,3 16,7 61,1 18,9 100%

2 Bagi hasil merupakan sistem

dimana dilakukannya perjanjian dalam melakukan usaha

0 1,1 11,1 66,7 21,1 100%

3 Bagi hasil merupakan

pembagian keuntungan apabila pendapatan usaha lebih besar dari pada pengeluaran usaha

0 4,4 13,3 62,2 20,0 100%

4 Bagi hasil merupakan ciri khusus ekonomi syariah khususnya yang berkaitan dengan pembagian hasil usaha dalam kegiatan ekonomi

0 2,2 10,0 58,9 28,9 100%

Sumber : Data Primer

Berdarkan tabel 4.4 dapat di simpulkan bahwa untuk pernyataan pertama

menjawab STS 0%, TS 3,3%, R 16,7%, S 61,1%, SS 18,9%. Sedangkan

pernyataan kedua menjawab STS 0%, TS 1,1%, R 11,1%, S 66,7% dan SS 21,1%.

Untuk pernyataan ketiga menjawab STS 0%, TS 4,4%, R 13,3%, S 62,2% dan SS

20,0%. Untuk pernyataan keempat menjawab STS 0%, TS 2,2%, R 10,0%, S

58,9% dan SS 28,9%.

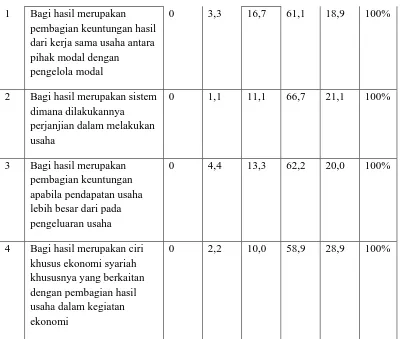

[image:40.595.113.513.107.446.2]3. Pembagian Keuntungan Dalam Usaha Kerjasama Bagi Hasil Tabel 4.5

No Poin Pernyataan

Mahasiswa FE USU

Total (%)

STS TS R S SS

1 Pebagian keuntungan

tergantung besar kecilnya modal yang disertakan

1,1 4,4 15,6 56,7 22,2 100%

2 Dalam kerja sama antara

pemilik modal dan pelaku usaha,keuntungan dan kerugian di tanggung bersama

1,1 5,6 10,0 58,9 24,4 100%

3 Dalam perjanjian akan

ditentukan keuntungan yang dibagi berdasarkan

persentase tertentu bagi pemilik modal dan pelaksana

0 3,3 10,0 54,4 32,2 100%

4 Bagi hasil tidak hanya pembagian keuntungan secara langsung,tetapi pemilik modal juga

memperboleh pelaku usaha membeli saham

1,1 6,7 17,8 54,4 20,0 100%

Sumber : Data Primer

Dari tabel 4.5 dapatdi simpulkan bahwa untuk pernyataan pertama STS

1,1%, TS 4,4% R 15,6% S 56,7% dan SS 22,2%. Untuk pernyataan kedua STS

1,1%, TS 5,6%, R 10,0%, S 58,9% dan SS 24,4%. Untuk pernyataan ketiga STS

0%, TS 3,3%, R 10,0%, S 54,4% dan SS 32,2%. Untuk pernyataan keempat STS

4. Modal Yang Disertakan Dalam Usaha Kerja Sama Bagi Hasil Tabel 4.6

Persentase Modal Yang Disertakan Dalam Usaha Kerja Sama Bagi Hasil

No Poin Pernyataan

Mahasiswa FE USU

Total (%)

STS TS R S SS

1 Modal alam kerjasama harus

jelas bentuk dan jumlahnya

1,1 3,3 10,0 53,0 32,2 100%

2 Kerjasama dapat juga

dilakukan pihak modal dengan yang tidak ada modal dan keterampilan

3,3 8,9 12,2 47,8 27,8 100%

3 Kerja sama bagi hasil dapat dilakukan dengan sama sama menyertakan modal

1,1 2,2 15,6 55,6 25,6 100%

4 Kerjasama dapat dilakukan

dengan menyertakan modal sama jumlahnya atu beda

0 8,9 14,4 53,3 23,3 100%

5 Kerja sama bukan hanya

bentuk modal juga bisa dalam keterampilan

1,1 3,3 24,4 47,8 23,3 100%

Sumber : Data Primer

Dari tabel 4.6 dapat di simpulkan bahwa untuk pernyataan pertama STS

1,1%, TS 3,3%, R 10,0%, S 53,3%, SS 32,2%. Pernyataan kedua STS 3,3%, TS

8,9%, R 12.2%, S 47,8%, SS 27,8%. Pernyataan ketiga STS 1,1%, TS 2,2%, R

15,6%, S 55,6%, SS 25,6%. Pernyataan keempat STS 0%, TS 8,9%, R 14,4%, S

53,3%, SS 23,3%. Dan pernyataan kelima STS 1,1%, TS 3,3%, R 24,4%, S 47,8%

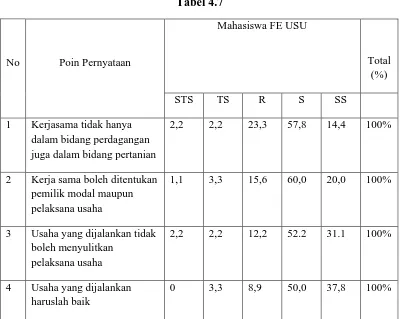

5. Penentuan Usaha Dalam Usaha Kerja Sama Bagi Hasil

Tabel 4.7

No Poin Pernyataan

Mahasiswa FE USU

Total (%)

STS TS R S SS

1 Kerjasama tidak hanya

dalam bidang perdagangan juga dalam bidang pertanian

2,2 2,2 23,3 57,8 14,4 100%

2 Kerja sama boleh ditentukan

pemilik modal maupun pelaksana usaha

1,1 3,3 15,6 60,0 20,0 100%

3 Usaha yang dijalankan tidak

boleh menyulitkan pelaksana usaha

2,2 2,2 12,2 52.2 31.1 100%

4 Usaha yang dijalankan

haruslah baik

0 3,3 8,9 50,0 37,8 100%

Sumber : Data Primer

Dari tabel 4.7 dapat di simpulkan bahwa untuk pernyataan pertama STS

2,2%, TS 2,2% R 32,3%, S 57,8%, SS 14,4%. Pernyataan kedua STS 1,1%, TS

3,3%, R 15,5%, S 60,0%, SS 20,0%. Pernyataan ketiga STS 2,2%, TS 2,2%, R

12,2%, S 52,2%, SS 31,1%. Pernyataan keempat STS 0%, TS 3,3%, R 8,9%, S

50,0%, SS 37,8%.

Adapun hasil wawancara yang dilaksanakan terhadap seluruh

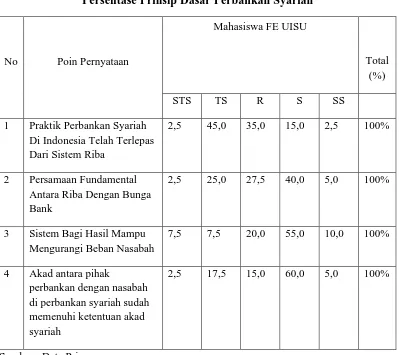

1. Prinsip Dasar Perbankan Syariah Tabel 4.8

Persentase Prinsip Dasar Perbankan Syariah

No Poin Pernyataan

Mahasiswa FE UISU

Total (%)

STS TS R S SS

1 Praktik Perbankan Syariah

Di Indonesia Telah Terlepas Dari Sistem Riba

2,5 45,0 35,0 15,0 2,5 100%

2 Persamaan Fundamental

Antara Riba Dengan Bunga Bank

2,5 25,0 27,5 40,0 5,0 100%

3 Sistem Bagi Hasil Mampu

Mengurangi Beban Nasabah

7,5 7,5 20,0 55,0 10,0 100%

4 Akad antara pihak

perbankan dengan nasabah di perbankan syariah sudah memenuhi ketentuan akad syariah

2,5 17,5 15,0 60,0 5,0 100%

Sumber : Data Primer

Hasil dari tabel 4.8 dimana dapat di simpulkan bahwasanya untuk

pernyataan pertama yang menjawab STS 2,5%, TS 45,0%, R 35,0%, S 15,0% dan

SS 2,5%. Sedangkan untuk pernyataan kedua untuk jawaban STS 2,5%, TS

25,0%, R 27,5%, S 40,0% dan SS 5,0%. Untuk pernyataan ketiga STS 7,5%, TS

7,5%, R 20,0% S 55,5% dan SS 10,0%. Untuk pernyataan keempat STS 2,5%, TS

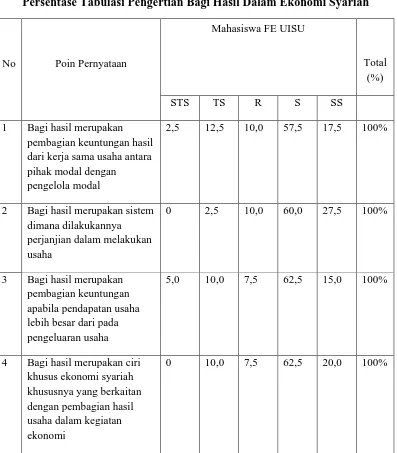

2. Pengertian Bagi Hasil Dalam Ekonomi Syariah Tabel 4.9

Persentase Tabulasi Pengertian Bagi Hasil Dalam Ekonomi Syariah

No Poin Pernyataan

Mahasiswa FE UISU

Total (%)

STS TS R S SS

1 Bagi hasil merupakan

pembagian keuntungan hasil dari kerja sama usaha antara pihak modal dengan

pengelola modal

2,5 12,5 10,0 57,5 17,5 100%

2 Bagi hasil merupakan sistem

dimana dilakukannya perjanjian dalam melakukan usaha

0 2,5 10,0 60,0 27,5 100%

3 Bagi hasil merupakan

pembagian keuntungan apabila pendapatan usaha lebih besar dari pada pengeluaran usaha

5,0 10,0 7,5 62,5 15,0 100%

4 Bagi hasil merupakan ciri khusus ekonomi syariah khususnya yang berkaitan dengan pembagian hasil usaha dalam kegiatan ekonomi

0 10,0 7,5 62,5 20,0 100%

Sumber : Data Primer

Dari hasil tabel 4.9 dapat disimpulkan bahwa untuk pernyataan pertama

yang menjawab STS 2,5%, TS 12,5%, R 10,0%, S 57,5%, SS 17,5%. Untuk

ketiga STS 5,0%, TS 10,0%, R 7,5%, S 62,5%, SS 20,0%. Pernyataan keempat

STS 0%, TS 10,0%, R 7,5%, S 62,5%, SS 20,0%.

[image:46.595.112.510.258.699.2]3. Pembagian Keuntungan Dalam Usaha Kerjasama Bagi Hasil Tabel 4.10

Persentase Pembagian Keuntungan Dalam Usaha Kerjasama Bagi Hasil

No Poin Pernyataan

Mahasiswa FE UISU

Total (%)

STS TS R S SS

1 Pebagian keuntungan

tergantung besar kecilnya modal yang disertakan

2,5 7,5 20,0 60,0 10,0 100%

2 Dalam kerja sama antara

pemilik modal dan pelaku usaha,keuntungan dan kerugian di tanggung bersama

2,5 2,5 5,0 70,0 20,0 100%

3 Dalam perjanjian akan

ditentukan keuntungan yang dibagi berdasarkan

persentase tertentu bagi pemilik modal dan pelaksana

2,5 5,0 12,5 62,5 17,5 100%

4 Bagi hasil tidak hanya pembagian keuntungan secara langsung,tetapi pemilik modal juga

memperboleh pelaku usaha membeli saham

2,5 7,5 30,0 47,0 12,5 100%

Dari tabel 4.10 dapat disimpulkan bahwasanya untuk pernyataan pertama

STS 2,2%, TS 7,5% R 20,0%, S 60,0%, SS 10,0%. Pernyataan kedua STS 2,5%,

TS 2,5%, R 5,0%, S 70,0%, SS 20,0%. Pernyataan ketiga STS 2,5%, TS 5,0%, R

12,5%, S 62,5% dan SS 17,5%. Pernyataan keempat STS 2,5%, TS 7,5%, R

30,0% S 47,5% dan SS 12,5%.

[image:47.595.113.515.307.696.2]4. Modal Yang Disertakan Dalam Usaha Kerja Sama Bagi Hasil Tabel 4.11

Persentase Modal Yang Disertakan Dalam Usaha Kerja Sama Bagi Hasil

No Poin Pernyataan

Mahasiswa FE UISU

Total (%)

STS TS R S SS

1 Modal alam kerjasama harus

jelas bentuk dan jumlahnya

7,5 7,5 20,0 50,0 15,0 100%

2 Kerjasama dapat juga

dilakukan pihak modal dengan yang tidak ada modal dan keterampilan

2,5 7,5 32,5 47,5 10,0 100%

3 Kerja sama bagi hasil dapat dilakukan dengan sama sama menyertakan modal

2,5 2,5 22,5 57,5 15,0 100%

4 Kerjasama dapat dilakukan

dengan menyertakan modal sama jumlahnya atu beda

2,5 12,5 20,0 52,5 12,5 100%

5 Kerja sama bukan hanya

bentuk modal juga bisa dalam keterampilan

2,5 7,5 17,5 60,0 12,5 100%

Dari tabel 4.11 dapat dihasilkan bahwa untuk pernyataan pertama yang

STS 7,5%, TS 7,5%, R 20,0% S 50,0%, SS 15,0%. Pernyataan kedua STS 2,5%,

TS 7,5%, R 32,5%, S 47,5%, SS 10,0%. Pernyataan ketiga STS 2,5%, TS 2,5%, R

22,5%, S 57,5%, SS 15,0%. Pernyataan keempat STS 2,5% TS 12,5%, R 20,0%,

S 52,5%, SS 12,5%. Pernyataan kelima STS 2,5%, TS 7,5%, R 17,5%, S 60,0%,

dan SS sebanyak 12,5%.

[image:48.595.114.512.333.647.2] [image:48.595.115.512.338.650.2]5. Penentuan Usaha Dalam Usaha Kerja Sama Bagi Hasil Tabel 4.12

Persentase Penentuan Usaha Dalam Usaha Kerja Sama Bagi Hasil

No Poin Pernyataan

Mahasiswa FE UISU

Total (%)

STS TS R S SS

1 Kerjasama tidak hanya

dalam bidang perdagangan juga dalam bidang pertanian

5,0 2,5 40,0 40,0 12,5 100%

2 Kerja sama boleh ditentukan

pemilik modal maupun pelaksana usaha

5,0 2,5 12,5 67,5 12,5 100%

3 Usaha yang dijalankan tidak

boleh menyulitkan pelaksana usaha

2,5 10,0 22,5 55,0 10,0 100%

4 Usaha yang dijalankan

haruslah baik

2,5 7,5 10,0 62,5 17,5 100%

Sumber : Data Primer

Dari tabel 4.12 dapat disimpulkan bahwasanya yang menjawab pernyataan

pertama STS 5,0%, TS 2,5%, R 40,0%, S 40,0%, SS 12,5%. Untuk pernyataan

ketiga dimana STS 2,5%, TS 10,0%, R 22,5%, S 55,0%, dan SS 10,0%. Untuk

pernyataan keempat sendiri dimana yang STS 2,5%, TS 7,5%, R 10,0%, S 62,5%

dan yang SS 17,5%.

[image:49.595.123.472.270.673.2]4.4.5 Uji Validitas Kuesioner

Tabel 4.13 Uji Validitas Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

Pada Tabel 4.13 hasil uji validitas menunjukkan bahwa nilai Corrected

Item Total Correlation secara keseluruhan memiliki nilai di atas 0,361. Maka

seluruh variabel tersebut dapat dinyatakan valid.

Reliabilitas pada dasarnya adalah indeks yang menunjukkan sejauh mana

suatu alat pengukur dapat dipercaya atau dapat diandalkan. Berikut hasil uji

[image:50.595.221.424.289.403.2]reliabilitas dapat di lihat pada Tabel 4.14

Tabel 4.14 Uji Reliability

Reliability Statistics

Cronbach's Alpha N of Items

,940 21

Pada Tabel 4.14 menunjukkan bahwa nilai Cronbach’s Alpha atau r alpha

sebesar 0,940. Suatu variabel dikatakan reliabel (layak) jika memberikan nilai

Cronbach Alpha > 0,60 yang berarti layak. Hal ini membuktikan instrumen

penelitian berupa kuesioner ini adalah reliabel (layak) karena r alpha yang bernilai

0,940 lebih besar dari 0,60.

4.4.6 Uji U Mann-Whitney

Uji perbandingan yang dilakukan terhadap 90 mahasiswa Fakultas

ekonomi USU dimana dalam tiga jurusan yaitu jurusan Akuntansi, Manajemen

dan Ekonomi Pembangunan dengan 40 mahasiswa Fakultas Ekonomi UISU

dimana dalam tiga jurusan yakni Akuntansi, Manajemen dan Ekonomi

Pembangunan adalah sebagai berikut :

Tabel 4.15

Hasil Uji U mann-whitney untuk Prinsip Dasar Perbankan syariah Mann-Whitney Test

Ranks Universita

s N

Mean Rank

Sum of Ranks

Prinsip USU 90 72,99 6569,50

UISU 40 48,64 1945,50

Total 130

Test Statisticsa

Prinsip Mann-Whitney U 1125,500 Wilcoxon W 1945,500

Z -3,429

Asymp. Sig. (2-tailed)

,001

a. Grouping Variable: Universitas

Tabel. Test statistics memaparkan hasil hipotesis. Dari tabel tersebut

diperoleh nilai Asymp. Sig (2-tailed) sebesar 0.001 < 0.05 α sehingga H0 diterima.

Ini berarti ada perbedaan yang signifikan antara pemahaman mahasiswa FE USU

dengan mahasiswa FE UISU dengan tingkat kepercayaan 95% dalam hal prinsip

dasar Perbankan Syariah.

[image:51.595.211.398.250.455.2]2. Penertian Bagi Hasil Dalam Ekonomi Syariah Tabel 4.16

Hasil Uji U mann-whitney untuk Pengertian Bagi Hasil dalam Ekonomi Syariah

Mann-Whitney Test

Pengertian USU 90 67,74 6097,00

UISU 40 60,45 2418,00

Total 130

Test Statisticsa

Pengertian

Mann-Whitney U 1598,000

Wilcoxon W 2418,000

Z -1,036

Asymp. Sig. (2-tailed)

,300

a. Grouping Variable: Universitas

Tabel 4.16Test statistics memaparkan hasil hipotesis. Dari tabel tersebut

diperoleh nilai Asymp. Sig (2-tailed) sebesar 0.300 > 0.05 α sehingga H0 ditolak.

Ini berarti tidak ada perbedaan yang signifikan antara pemahaman mahasiswa FE

USU dan mahasiswa FE UISU dengan tingkat kepercayaan sebesar 95% dalam

hal pengertian bagi hasil dalam ekonomi syariah.

[image:52.595.144.474.109.304.2]3. Pembagian Keuntungan Dalam Usaha Kerja Sama Bagi Hasil Tabel 4.17

Hasil Uji U mann-whitney untuk pembagian keuntungan dalam usaha kerja sama bagi hasil

Mann-Whitney Test Ranks

Universitas N Mean Rank Sum of Ranks

pembagian USU 90 69,23 6231,00

UISU 40 57,10 2284,00

[image:52.595.143.458.589.676.2]Test Statisticsa

pembagian

Mann-Whitney U 1464,000

Wilcoxon W 2284,000

Z -1,718

Asymp. Sig. (2-tailed)

,086

a. Grouping Variable: Universitas

Tabel 4.17Test statistics memaparkan hasil hipotesis. Dari tabel tersebut

diperoleh nilai Asymp. Sig (2-tailed) sebesar 0.086 > 0.05 α sehingga H0 ditolak.

Ini berarti tidak ada perbedaan yang signifikan antara pemahaman mahasiswa FE

USU dan mahasiswa FE UISU dengan tingkat kepercayaan 95% dalam

pembagian keuntungan dalam usaha kerja sama bagi hasil.

[image:53.595.214.386.115.264.2]4. Modal Yang Disertakan Dalam Usaha Kerja Sama Bagi Hasil Tabel 4.18

Mann-Whitney Test Ranks

Universitas N Mean Rank Sum of Ranks

modal USU 90 71,64 6448,00

UISU 40 51,68 2067,00

Total 130

Test Statisticsa

modal

Mann-Whitney U 1247,000

Wilcoxon W 2067,000

Z -2,810

Asymp. Sig. (2-tailed)

Test Statisticsa

modal

Mann-Whitney U 1247,000

Wilcoxon W 2067,000

Z -2,810

Asymp. Sig. (2-tailed)

,005

[image:54.595.218.380.115.266.2]a. Grouping Variable: Universitas

Tabel 4.18Test statistics memaparkan hasil hipotesis. Dari tabel tersebut

diperoleh nilai Asymp. Sig (2-tailed) sebesar 0.005 < 0.05 α sehingga H0 diterima.

Ini berarti ada perbedaan yang signifikan antara pemahaman mahasiswa FE USU

dan mahasiswa FE UISU dengan tingkat kepercayaan 95% dalam modal yang

disertakan dalam usaha kerja sama bagi hasil.

5. Penentuan Usaha Dalam Usaha Kerja Sama Bagi Hasil Tabel 4.19

Hasil Uji U mann-whitney untuk penentuan usaha dala usaha kerja sama bagi hasil

Mann-Whitney Test Ranks

Universitas N Mean Rank Sum of Ranks

Penentuan USU 90 71,35 6421,50

UISU 40 52,34 2093,50

[image:54.595.141.452.540.625.2]Test Statisticsa

Penentuan

Mann-Whitney U 1273,500

Wilcoxon W 2093,500

Z -2,704

Asymp. Sig. (2-tailed)

,007

[image:55.595.217.384.115.266.2]a. Grouping Variable: Universitas

Tabel 4.19Test statistics memaparkan hasil hipotesis. Dari tabel tersebut

diperoleh nilai Asymp. Sig (2-tailed) sebesar 0.007 < 0.05 α sehingga H0 diterima.

Ini berarti ada perbedaan yang signifikan antara pemahaman mahasiswa FE USU

dan pemahaman mahasiswa FE UISU dengan tingkat kepercayaan 95% dalam

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan pengolahan data dan hasil analisis data yang mengacu pada

masalah dan tujuan penelitian, maka dapat dirumuskan beberapa kesimpulan

penelitian sebagai berikut :

1. Berdasarkan Uji mann Whitney maka ada perbedaan secara signifikan

antara pemahaman mahasiswa FE USU dengan mahasiswa FE UISU

dengan tingkat kepercayaan 95% terhadap Prinsip Dasar Perbankan

Syariah.

2. Berdasarkan Uji mann Whitney maka tidak ada perbedaan secara

signifikan antara pemahaman mahasiswa FE USU dengan mahasiswa FE

UISU dengan tingkat kepercayaan 95% terhadap Pengertian Bagi Hasil

Dalam Ekonomi Syariah.

3. Berdasarkan Uji mann Whitney maka tidak ada perbedaan secara

signifikan antara pemahaman mahasiswa FE USU dengan mahasiswa FE

UISU dengan tingkat kepercayaan 95% terhadap Pembagian Keuntungan

Dalam Usaha Kerjasama Bagi Hasil

4. Berdasarkan Uji mann Whitney maka ada perbedaan secara signifikan

antara pemahaman mahasiswa FE USU dengan mahasiswa FE UISU

dengan tingkat kepercayaan 95% terhadap Modal Yang Disertakan Dalam

5. Berdasarkan Uji mann Whitney maka ada perbedaan secara signifikan

antara pemahaman mahasiswa FE USU dengan mahasiswa FE UISU

dengan tingkat kepercayaan 95% terhadap Penentuan Usaha Dalam Usaha

Kerja Sama Bagi Hasil.

6. Berdasarkan Uji Crosstabulation maka dapat diuraikan bahwa rata-rata

usia responden yang paling dominan adalah usia 21 tahun dan dari tiga

jurusan dari masing masing Universitas yang yang paling banyak sumber

informasi tentang sistem bagi hasil adalah dari buku.

5.2 Saran

Dari hasil kesimpulan dalam penelitian ini, penulis memberikan saran

sebagai berikut:

1. Perbankan syariah sangat lemah dalam sosialisasinya terhadap masyarakat,

serta mahasiswa sehingga perlu peningkatan kegiatan-kegiatan penyuluhan

untuk memberikan pembelajaran kepada mahasiswa dan masyarakat

tentang hal yang terkait dengan pemahaman perbankan syariah, sosialisasi

produk dan perbedaan praktiknya dengan perbankan secara umum.

2. Perlu adanya kajian bersama antara mahasiswa dari kedua Perguruan

Tinggi tersebut untuk menyesuaikan perse